Unidad I Introducción al seguro 1 Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año...

40

Unidad I Introducción al seguro 1 Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

-

Upload

susanita-alcaraz -

Category

Documents

-

view

3 -

download

0

Transcript of Unidad I Introducción al seguro 1 Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año...

1

Unidad I

Introducción al seguro

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

2

Nociones Generales

• La historia del seguro guarda estrecha relación con la historia del ser humano, ya que es el ser humano el objeto del seguro y acompaña el desarrollo del mismo.

• Hace mas de 3.600 años se ha estructurado en forma rudimentaria el seguro mutual respecto a diversos riesgos propios del trafico comercial por tierra y por agua; incluía disposiciones para estimular el comercio y la inversión, esto lo tenían escrito en el Código de Hammurabi.

• Algunos ejemplos:• «si algún viajero babilonio era asaltado, el gobierno local estaba

obligado a a devolverle lo que hubiera perdido» Parágrafo 23 del Código.

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

3

Nociones Generales• El seguro actual: La idea fundamental del seguro reside en el hecho de que se

crean asociaciones con la sola finalidad de cubrir conjuntamente perdidas por sucesos determinados.

• En la actualidad la institución del seguro se funda en la mutualidad y la estadística.

• El estudio del seguro requiere de la estadística, porque el riesgo asumido debe tener cierta frecuencia con el conjunto de asegurados, respecto al cual es fundamental que el siniestro aparezca con la mayor certeza posible, aunque para el asegurado subsista la incertidumbre de la ocurrencia del siniestro.

• Dicho siniestro no puede ser frecuente porque se pierde la incertidumbre, ni raro porque no puede ser estudiado. La estadística solo puede ser eficaz para hechos que se repiten con regularidad, porque el azar observado en grandes masas, obedece a la <Ley de los grandes números>.

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

4

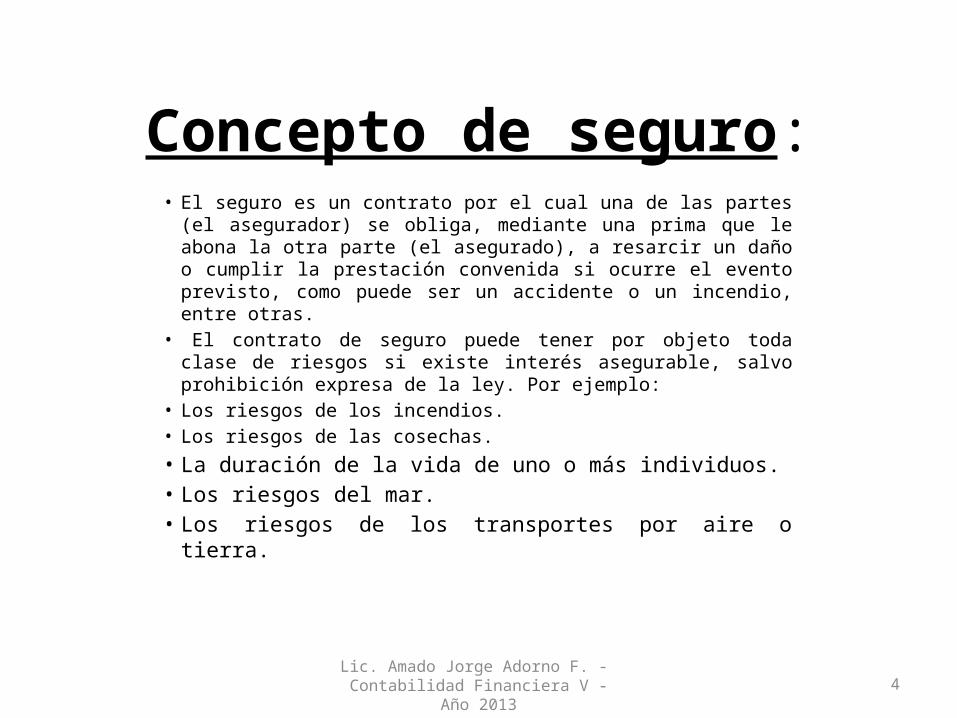

Concepto de seguro:• El seguro es un contrato por el cual una de las partes (el

asegurador) se obliga, mediante una prima que le abona la otra parte (el asegurado), a resarcir un daño o cumplir la prestación convenida si ocurre el evento previsto, como puede ser un accidente o un incendio, entre otras.

• El contrato de seguro puede tener por objeto toda clase de riesgos si existe interés asegurable, salvo prohibición expresa de la ley. Por ejemplo:

• Los riesgos de los incendios.• Los riesgos de las cosechas.

• La duración de la vida de uno o más individuos.• Los riesgos del mar.• Los riesgos de los transportes por aire o tierra.

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

5

Definición de Seguro• El seguro es una actividad esencialmente económica. Cuya finalidad es la

de cubrir, mediante el concurso mutuo de todos los integrantes del mismo, la parte del costo social de la producción representada por la ocurrencia de siniestros individuales aleatorios, pero estadísticamente mensurables y predecibles para el conjunto.

• El seguro es un sistema de protección del hombre y de su patrimonio frente a diversos hechos que amenazan su integridad, su vida, su interés y su propiedad.

• Los hechos nocivos que causan perdidas o daños son inciertos pero previsibles. El seguro garantiza el resarcimiento de un capital para reparar o cubrir la perdida o daño que aparezca en cualquier momento, recibiendo como contraprestación un precio por adelantado por el servicio de protección que ofrece.

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

6

Definición de Seguro

• El art. 1546 del Código civil expresa:

• La Ley No. 827/96 de seguros, define al seguro como:• “Toda transacción comercial basada en convenio o contrato por el

cual una parte denominada asegurador o fiador se obliga a indemnizar a otra parte denominada tomador o asegurado, o a una tercera persona denominada beneficiario, por daño, perjuicio o perdida causada por algún azar, accidente, o peligro especificado o indicado a la persona, interés o bienes de la segunda contratante, su beneficiario, su cesionario, su causahabiente o similar, a cambio del pago de una suma estipulada”

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

7

Características del seguro:• a)Económica: El seguro como institución

económica, implica un conjunto de trasferencias de valores, con arreglo a los siguientes factores:

• ¥ Presencia de un conjunto de riesgos que, combinados entre si permites compensar las perdidas de unos cuantos con los aportes de la totalidad de los miembros del conjunto.

• ¥ Existencia de un plan de seguro que garantice cierta continuidad.

• ¥ Capacidad Legal del individuo a recibir las prestaciones prometidas por el asegurador.

• ¥ La onerosidad de las prestaciones.

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

8

Características del seguro• b) Necesidad: El seguro cubre una necesidad del

asegurado, reparación de un daño, satisfacción de una pérdida o de pago fortuito.

• c) Mutualidad: Es la concurrencia de la comunidad amenazada por los riesgos, a la composición de las pérdidas ocurridas. El seguro es una especie de “fondo común” administrado por el asegurador en el que cada asegurado aporta una suma proporcional al riesgo que introduce.

• d) Aleatoriedad: Los hechos que originan la prestación del asegurador deben ser, con respecto a cada individualidad, fortuitos y aleatorios, por lo menos al momento de su realización o de su conocimiento. De esta característica se infiere que el seguro habitualmente no cubre hechos pasados. Sin embargo puede darse esta característica cuando el hecho es desconocido por el asegurado como en los seguros de fidelidad.Lic. Amado Jorge Adorno F. - Contabilidad

Financiera V - Año 2013

9

Características del seguro

• e) Tasabilidad en dinero: La pérdida probable ha de ser mensurable en dinero, en consecuencia, el seguro no responde de las consecuencias puramente morales o políticas de la pérdida.

• f) Analogía de riesgos: Para determinar el volumen y valor de los riesgos, es necesario que estos tengan cierta homogeneidad, tanto cuantitativa como cualitativa. Esto significa que no hay seguros a la medida y al gusto del cliente. Para lograr la homogeneidad, la póliza juega un papel importante, pues, al fijar las condiciones de aseguramiento, minimiza las diferencias concretas de los riesgos y permite hacerlos mas o menos similares.

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

10

Características del seguro

• f) Analogía de riesgos: Para determinar el volumen y valor de los riesgos, es necesario que estos tengan cierta homogeneidad, tanto cuantitativa como cualitativa. Esto significa que no hay seguros a la medida y al gusto del cliente. Para lograr la homogeneidad, la póliza juega un papel importante, pues, al fijar las condiciones de aseguramiento, minimiza las diferencias concretas de los riesgos y permite hacerlos mas o menos similares.

11

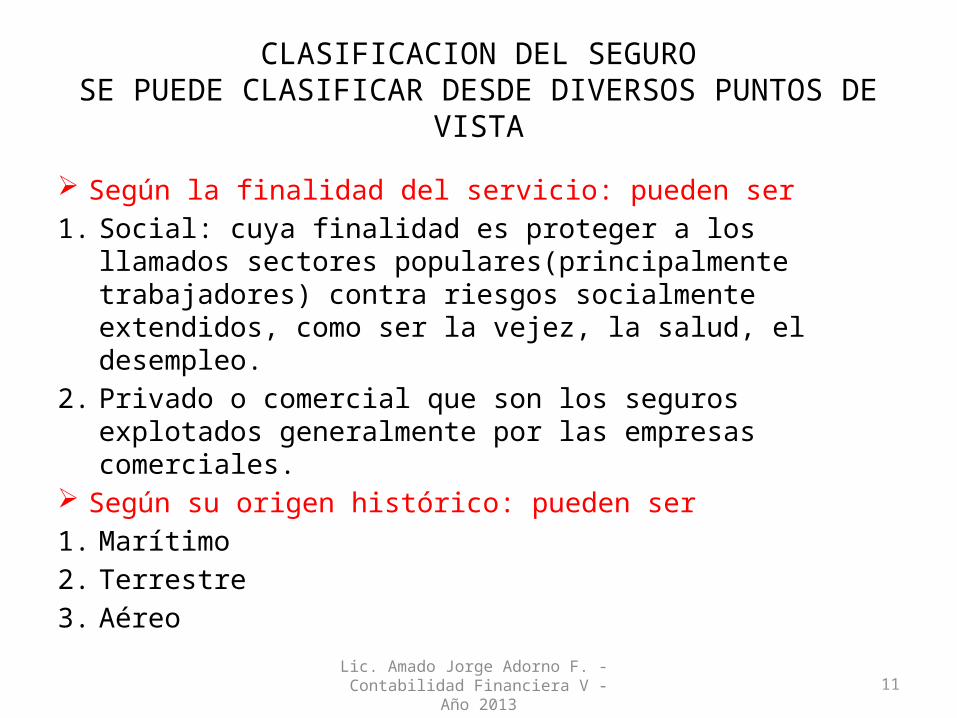

CLASIFICACION DEL SEGUROSE PUEDE CLASIFICAR DESDE DIVERSOS PUNTOS DE VISTA

Según la finalidad del servicio: pueden ser1. Social: cuya finalidad es proteger a los llamados sectores

populares(principalmente trabajadores) contra riesgos socialmente extendidos, como ser la vejez, la salud, el desempleo.

2. Privado o comercial que son los seguros explotados generalmente por las empresas comerciales.

Según su origen histórico: pueden ser1. Marítimo2. Terrestre3. Aéreo

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

12

SE PUEDE CLASIFICAR DESDE DIVERSOS PUNTOS DE VISTA

Según el objeto asegurado: puede ser1. Desde el punto de vista del objeto al que se dirige la protección de

seguro puede ser:a) Seguros de daños: que puede ser: seguros de bienes , que incluye

incendio, robo, automotores y de responsabilidades. b) El seguro de personas: que incluye los de vida, accidentes, salud. Según la Ley No. 827/96 de seguros: lo clasifica en 2 ramos 1. Seguros elementales o patrimoniales.2. Seguros de vida.

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

13

Clasificación Según la ley Nº 827/96 de Seguros

• i) Los Seguros Patrimoniales:• Bajo esta denominación se recogen todos los seguros cuyo fin

principal es reparar la pérdida sufrida, a causa de siniestro en el patrimonio del tomador del seguro.

• Los seguros de daños pueden dividirse en dos grandes grupos:

• a)seguros de cosas: destinados a resarcir al asegurado de las pérdidas materiales directamente sufridas en un bien integrante de su patrimonio, y

• b) seguros de responsabilidad: que garantizan al asegurado contra la responsabilidad civil en que pueda incurrir ante terceros por actos en los que sea responsable

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

14

Clasificación Según la ley Nº 827/96 de Seguros

• c) El Seguro de Garantía, El Seguro de Garantía es un contrato de seguro que tiene por objeto asegurar una obligación principal de manera que no pueda subsistir sin ella. Para garantizar la correcta ejecución de un contrato celebrado entre el tomador y el asegurado, el asegurador participa avalando al tomador ante el asegurado, por el cumplimiento de la obligación garantizada.

• En esta operación participan tres personas:• a) asegurado, • b) tomador y • c) asegurador

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

15

Clasificación Según la ley Nº 827/96 de Seguros• ii) Seguros de Personas: • Se dice de aquel contrato de seguros que se

caracteriza porque el objeto asegurado es la persona humana, haciendo depender de su existencia, salud e integridad el pago de la prestación. Salvo en casos muy concretos, como puede ser la prestación de asistencia sanitaria por lesiones o enfermedad, por ejemplo, el pago de la indemnización no guarda relación con el valor del daño producido por la ocurrencia del siniestro.

• Ello es lógico toda vez que la persona humana no es valuable económicamente.

• De ahí que, en realidad, este tipo de seguros no constituye un contrato de indemnización propiamente dicho, diferenciándose así de los seguros de daños o patrimoniales

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

16

Importancia del Seguro

• Uno de los campos en los que más se evidencia la importancia de los seguros, es en el transporte por medio de vehículos automotor y motocicletas, ya que la velocidad mezclada con otras eventualidades dan cabida a un gran numero de accidentes, por lo cual ante los daños físicos y materiales de los vehículos, las diferentes clases de seguros ayudaran a suplir costos de reparación o de hospitales

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

17

Importancia del Seguro

• Otro aspecto que se le agrega a la importancia de los seguros en lo referente al transporte, es la protección que se puede brindar en caso de transporte de cargas, puesto que esto se puede asegurar y así evitar mayores perdidas económicas en caso de que la mercancía se dañe o se extravié.

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

18

Importancia del Seguro

• Otro de los campos en los cuales se evidencia la importancia de los seguros, es la protección ante robo o destrucción de un gran número de objetos y estructuras, así por medio de los seguros se puede brindar protección a los hogares, a las empresas o negocios, protegiendo ciertas perdidas materiales ante casos de incendios, accidentes o robo y cualquier otro tipo de emergencias inesperadas.

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

19

Importancia del Seguro

• En la actualidad un componente que ha significado un aporte a la importancia de los seguros, es la posibilidad de proteger ciertas partes del cuerpo, que por su valor personal merecen ser asegurados, como las piernas de un futbolista.

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

20

Elementos del seguro

• Son elementos específicos del seguro: el riesgo, la prima, la indemnización y la póliza

• El riesgo es el elemento aleatorio del seguro, definido como la incertidumbre de la pérdida económica.

• La prima es el precio del seguro.

• La indemnización es el pago efectuado por el asegurador cuando la pérdida se hace efectiva y exigible en los términos convenidos

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

21

El RiesgoConcepto

• Para entender la función de las aseguradoras, es necesario tener un conocimiento objetivo de los que es la incertidumbre y el riesgo, y los medios con que este ultimo puede ser tratado.

• Algunos tratadistas hacen una distinción muy clara entre ambos conceptos.

• Los riesgos son como aquellas incertidumbres en las que es calculable la posibilidad de ocurrencia, ya sean sobre una base apriorística (deductiva) o empírica, con la ayuda de las leyes estadísticas de los grandes números.

• Los demás casos, en que la probabilidad de que el hecho ocurra no puede ser calculada, se definen como verdaderas incertidumbres.

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

22

Alea y Azar

• Analicemos que similitudes y diferencias existen entre el seguro y el juego de azar, y vemos que tanto el contrato del seguro como el de juego s}de azar, tienen en común un hecho aleatorio que lo caracteriza, pero hasta ahí llega la afinidad. Porque el seguro responde a una función previsional que espera resarcimiento en caso de daño (riesgo natural), y el juego de azar es un riesgo buscado por el jugador p}con la esperanza de obtener una ganancia (riesgo artificial).

• El seguro es un evento temido y no deseado, y el juego es un evento buscado por el jugador. De esta diferencia surge que el asegurado no puede obtener lucro o ganancia con el evento ocurrido.

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

23

Características del riesgo• En la terminología aseguradora se emplea el concepto de riesgo

para interpretar dos ideas diferentes. • 1 Riesgo como objeto asegurado• 2 Riesgo como posible ocurrencia por azar de un

acontecimiento que produce una necesidad económica, cuya aparición real o existencia se previene o garantiza en la póliza y obliga al asegurador a efectuar la prestación que le corresponde.

• Las características esenciales del riesgo, para ser objeto del seguro, son los siguientes:

• a) Incierto y aleatorio: debe haber una relativa incertidumbre, pues el conocimiento de su existencia real haría desaparecer la aleatoriedad, principio básico del seguro.

• En algunos casos, se conoce con certeza que ocurrirá, pero se ignora cuando, como en la cobertura de los seguros de vida.

• b) Posible: Ha de existir posibilidad de riesgo, tal posibilidad tiene dos limitaciones extremas, de un lado, la frecuencia y del otro la imposibilidad.

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

24

Características del riesgo

• c) Concreto: El riesgo debe ser analizado y valorado en sus dos aspectos cualitativo y cuantitativo, antes de proceder a asumirlo.

• Solo de esta forma la entidad podrá decidir sobre la factibilidad de la cobertura y luego fijar la prima adecuada para la misma.

• d) Lícito: El riesgo que se asegure no debe estar en contra de las reglas morales, del orden público ni en perjuicio de terceros, pues conforme a la legislación, la póliza será nula automáticamente.

• .

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

25

Características del riesgo• e) Fortuito: El riesgo debe provenir de un acto o acontecimiento

ajeno a la voluntad humana de producirlo. No obstante, es indemnizable el siniestro causado intencionalmente por el asegurado siempre que los daños se hayan producido con ocasión de fuerza mayor o para evitar otros mas graves

• f) Contenido económico: La realización del riesgo ha de producir una necesidad tasable en valores económicos, que se satisface con la indemnización correspondiente.

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

26

Conductas frente al riesgo

• Los individuos pueden hacer frente al riesgo

Con prevención del riesgo

La Prevención supone adoptar medidas para eliminar el riesgo o atenuar sus consecuencias

Asunción del riesgoAsumir las perdidas por la ocurrencia del

riesgo

Transferencia del riesgoTomar un seguro para cubrir el riesgo

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

27

Prima• Es el precio del contrato del seguro sin los

impuestos, la prima – es decir lo primero- tiene su origen en la misma palabra italiana, el pago “ex ante” del aporte al fondo común, no la recaudación a posteriori de ocurridos los hechos dañosos.

• La Ley Nº 827/96 De seguros lo define « Monto de suma determinada que ha de satisfacer el tomador o asegurado al asegurador o fiador en concepto de contraprestación por la cobertura de riesgo que este le ofrece»

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

28

Clases de Primas

• Prima Fija: Es cuando la tasa o tarifa esta pre establecido. Es el sistema mas usado.

• Prima Variable: Son las primas que en virtud de determinadas circunstancias previstas puede tener importe distinto a lo largo de la vigencia del contrato.

• Prima Nivelada:• Prima Complementaria:• Prima Adicional:• Prima de riesgo:• Prima necesaria y suficiente.

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

29

Premio• Conforme lo define la ley Nº 827/96 lo define, “es

el resultado de sumar a la prima los gastos impositivos de la emisión de la póliza”, también recibe el nombre de Prima de Facturación en otros mercados.

• Factores que intervienen en la fijación de la prima

• Intervienen básicamente tres clases de factores que inciden en el costo del seguro:

• Los relacionados con el riesgo mismo: a mayor riesgo mayor prima;

• La extensión de las coberturas: varios riesgos cubiertos mayor prima;

• El tiempo de la duración del contrato

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

30

Otros factores que inciden en la prima:

• Franquicia o Deducible• Cumple la función de hacer participar al asegurado de las perdidas

con el objetivo que asuma una conciencia de responsabilidad, de proteger también por su cuenta la integridad, buena conservación y velar por la prevención del riesgo, de su patrimonio y no dejar solo al seguro la total protección o amparo asegurador, en otras palabras es para que actúe como si no tuviera seguro. Un típico ejemplo es aquel referido a los gastos de reparación de un automóvil cuyo primer 10% de gastos, por ejemplo, son a cargo del asegurado o propietario el vehículo. Cuando se solicita franquicia se reduce el precio del seguro.

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

31

Otros Tipos de franquicia

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

32

Indemnización

• La indemnización es la realización del riesgo, es el pago que efectúa el asegurador al asegurado como consecuencia del siniestro.

• Sin embargo, en el lenguaje contable y estadístico de los seguros se suele utilizar la palabra siniestro como sinónimo de indemnización.

• La indemnización asume 3 formas básicas:

• 1 Reparación del bien siniestrado• 2 Remplazo del bien siniestrado por otro similar• 3 Entrega al asegurado de una suma de dinero equivalente

a la perdida sufrida.

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

33

La póliza• Es el instrumento en el que se hace constar la

totalidad de las condiciones y formalidades de un contrato.

• Comúnmente se refiere al contrato de seguro, aunque también puede aplicarse a otros tipos de contratos, como la póliza de fletamento

• Como contrato de seguro, es un documento impreso redactado por el asegurador, su texto debe estar en castellano y ser registrado previamente ante la Superintendencia de Seguros

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

34

Reaseguros

• Riegel y Miller afirman que “EL REASEGURO” es la transferencia por una entidad aseguradora de parte de su seguro a otra compañía denominada Reasegurador, y los definen como un contrato mediante el cual el reasegurador conviene en indemnizar al asegurador por la pérdida del riesgo asumido por el último, bajo una póliza de seguro emitida a favor de una tercera persona.

• Benítez de Lugo dice que: “Es un contrato por el que el asegurador asegura con otro asegurador parte de los riesgos que ha tomado a su cargo, mediante la transferencia de una parte de la prima proporcional al importe de los capitales cedidos”.

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

35

Clases de Reaseguros

• Por su obligatoriedad:• Facultativo: No están obligados ni el Cedente ni el Reasegurador• Obligatorio: obliga a ambas partes• Facultativo – Obligatorio : La compañía Cedente no se compromete a

ceder, pero el Reasegurador si está obligado a aceptar.• Por su contenido:• de riesgos• de Participación o Cuota Parte• de Excedente:• de Siniestros:• de Exceso de Pérdidas• de Exceso de Siniestralidad

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

36

Coaseguro• Recibe este nombre la ocurrencia de dos o más Entidades Aseguradoras en la

cobertura de un riesgo. Es uno de los sistemas utilizados por los Aseguradores para homogeneizar su cartera, ya que solo participan en determinados riesgos y en la proporción que técnicamente consideran aconsejable. El Asegurador que acepta el riesgo directamente del Asegurado se llama Abridor. Según la forma en como se efectúe podemos distinguir

• Coaseguro Directo: El Asegurador cede parte del riesgo a otros Aseguradores informando al Asegurado.

• Coaseguro Impuesto: El Asegurado decide que la cobertura la realicen dos o más Aseguradores.

• Coaseguro Interno: El Asegurador directo realiza el Coaseguro sin informar al Asegurado y responde ante el Asegurado de todo el riesgo. Administrativamente el coaseguro puede ser de póliza única, en cuyo caso la firman todos los Coaseguradores, fijándose el porcentaje de participación, o de pólizas separadas, en el que cada Coasegurador emite su propia póliza garantizando su participación individual.

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

37

Marco Legal de la actividad de seguros en Paraguay

• Ley 827/96 • Requisitos para la constitución, autorización para

operar, capitales mínimos, sistemas de contabilidad etc.

• Empresas autorizadas: • Las Sociedades Anónimas• Las sucursales de sociedades extranjeras• Requisitos para la autorización de operar:• Constitución Legal: de acuerdo a las Leyes de PY• Objeto Exclusivo: operaciones de seguro• Capital Mínimo: 500.000 U$S

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

38

EL FUNCIONAMIENTO DEL SEGURO

• Mercado de Seguros: son los medios disponibles para efectuar seguros y los diversos aseguradores que están dispuestos a aceptar los riesgos.

• Oferta y Demanda: Como en todo mercado en el del seguro tambien se presenta la oferta y demanda.

• La oferta: esta representada por las empresas de seguros existentes en el mercado, asi como sus intermediarios y sus auxiliares (agentes, corredores, liquidadores) y por las ramas en las cuales se ofrecen protección, en nuestro país, la oferta es libre ya que existen varias empresas aseguradoras.

• La Demanda: que esta constituida por el conjunto de personas y empresas que requieran los servicios de los aseguradores.

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

39

• El estado juega en todos los países una función reguladora y fiscalizadora del seguro a través de una legislación especifica. El seguro privado esta regulado en al Paraguay, por varias fuentes:

• El contrato de seguro esta regida por la Ley 1.183, y el Código Civil de la Republica del Paraguay.

• La intervención del estado en la regulación de las entidades privadas que explotan el negocio del seguro, es a través de:

• La Ley No. 827/96, • El código aeronáutico, Ley 1860/2002• El código de Comercio, Libro III, parte no derogada• La Ley 1034, Ley del comerciante.• Ley 1334, Ley de defensa del consumidor.• Ley No. 750/6, el seguro contra accidentes de pasajeros de auto

vehículos.

Lic. Amado Jorge Adorno F. - Contabilidad Financiera V - Año 2013

40

Justificación del Control Estatal