Unidad de Planeación Minero Energética EL FUTURO … · – “uno de los elementos más...

42

Unidad de Planeación Minero Energética 20 años EL FUTURO DEL SECTOR EXTRACTIVO (Energético y Minero) Elementos clave para el Plan Nacional de Desarrollo 2014-2018 Ángela Inés Cadena Monroy et al. Unidad de Planeación Minero Energética Bogotá, mayo 15 de 2014

Transcript of Unidad de Planeación Minero Energética EL FUTURO … · – “uno de los elementos más...

Unidad de Planeación Minero Energética

20 años

EL FUTURO DEL SECTOR EXTRACTIVO (Energético y Minero)

Elementos clave para el Plan Nacional de Desarrollo

2014-2018

Ángela Inés Cadena Monroy et al.

Unidad de Planeación Minero Energética Bogotá, mayo 15 de 2014

Unidad de Planeación Minero Energética

20 años

Agenda

1. Antecedentes

2. Elementos conceptuales

3. Retos fundamentales de las industrias energéticas y mineras

4. Objetivos para un plan energético y minero – hacia una economía verde

5. Objetivos y líneas estratégicas propuestas

Unidad de Planeación Minero Energética

20 años

Inspirado de http://www.i-ambiente.es/blogs/boydcohen-6-componentes-clave-para-smartcities

Unidad de Planeación Minero Energética

20 años

Antecedentes – Insumos nacionales

1. Planes Energéticos anteriores y sus avances

2. Planes Mineros anteriores y sus avances

3. Escenarios de reservas y producción de hidrocarburos

4. Plan de Abastecimiento de Gas Natural

5. Plan de Expansión de Generación y Transmisión

6. Plan Indicativo de Expansión de la Cobertura

7. Planes de Energización Rural Sostenible

8. Balances energéticos y mineros

9. Demandas de energía

10. Escenarios mineros

11. Competitividad de minerales estratégicos

12. Plan Nacional de Ordenamiento Minero

Unidad de Planeación Minero Energética

20 años

Antecedentes – Insumos internacionales

• Diferentes documentos y estudios

Unidad de Planeación Minero Energética

20 años

Elementos conceptuales Decoupling Natural Resource Use and

Environmental Impacts from Economic Growth

• Desacoplar el uso de recursos naturales (energía y minerales) y el crecimiento económico (OECD, Environmental Strategy for the First Decade of the

21st Century)

• Reducir los impactos ambientales (WBCSD, Ecoeficiencia – análisis de ciclo de vida + I/O)

Unidad de Planeación Minero Energética

20 años

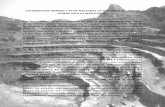

Extracción de recursos

Unidad de Planeación Minero Energética

20 años

Perspectivas industria energética Cambio técnico

• Demandas crecientes con tasas diferenciadas por regiones.

• Precios del petróleo por encima de 50 USD/bbl.

• Nuevas opciones en el portafolio energético (gases no convencionales, energías renovables, ¿nuclear?).

• Mayores inversiones en I+D+i, en exploración de crudos pesados y no convencionales y en la utilización de las nuevas fuentes.

• Cambio en los patrones d e comercio internacional.

• Eficiencia energética en todos los ‘niveles’ y cambio en los patrones de consumo.

• Nuevas arquitecturas y organizaciones de mercado en las industrias energéticas eléctrica (oferta y demanda).

• Preocupaciones por adaptación y mitigación del cambio climático. Captura y secuestro de carbono.

Unidad de Planeación Minero Energética

20 años

Unidad de Planeación Minero Energética

20 años

Unidad de Planeación Minero Energética

20 años

Consumo final en

transporte crece

hasta 44% en

2012, mientras

que en industria

decrece hasta el

21%.

Variaciones en el

transporte

asociadas a la

movilidad de

carga a nivel

interurbano y

motos a nivel

urbano.

(En revisión)

Consumo de energía

Unidad de Planeación Minero Energética

20 años

Elementos (sistemas) esenciales

• Industria minera

• Industrias conexas

• Ambiental

• Social

• Soporte de servicios

y amenidades

Precio deMinerales

Demanda deminerales

Precio de sustitutos(nuevos materiales)

Valor relativo delos minerales

-

+

+

+

Renta mineras

CrecimientoEconómico

Inversión enI+D+i

+

+

Impactosambientales

CambioClimático

Cambio en el usodel suelo

Presion social

+

+

+

+

Metas desostenibilidad

ActividadMinera

+

+

+

+

+

+

-

-

Avances científicosy técnicos

+

-

+

Determinantes de la inversión de firmas mineras, O’Reagan y Moles (2002).

Unidad de Planeación Minero Energética

20 años

Temas prioritarios minería

• Temáticas discutidas – Institucionalidad

– Apoyo del Estado a la actividad

– Ambiente, responsabilidad social y comunidades

– Ordenamiento territorial

– Marco jurídico

– Política sectorial

517 asistentes a los 10 talleres regionales

• Prioridades – Coordinación interinstitucional

– Ordenamiento territorial

– Reforma institucional

– Ilegalidad y programas de legalización

– Plan de cierre de minas y pasivos

– Rangos de la minería

– Promoción de la actividad

– Seguridad minera

– Distritos mineros

– Regalías y contraprestaciones

– Medio ambiente

– Participación ciudadana

– Ciencia y tecnología

– Infraestructura

Unidad de Planeación Minero Energética

20 años

Mercado global de minerales

• Además de las debilidades en conocimiento geológico y en temas de seguridad y corrupción, identificadas por la encuesta Fraser, el Estudio de CRU identifica:

– “uno de los elementos más críticos para el desarrollo de la industria minera en Colombia es sin duda la (falta de) infraestructura.

• Hace un análisis para cada mineral estratégico que se puede resumir:

CRU STRATEGIES

Matriz de Atractivo

Prioridad para esfuerzos de promoción

Atr

acti

vo

del m

inera

l

Cobre

Mayor atractivo

Oro

Platino

Coltan Carbón térmico

Roca fosfórica

Cloruro

de potasio

Magnesio

Uranio

Min. de Hierro

Carbón metalúrgico

Potencial en Colombia

Unidad de Planeación Minero Energética

20 años

Planes mineros anteriores

• Se destacan tres líneas de acción en los planes:

– Búsqueda de una mayor competitividad que incluye los encadenamientos productivos, la innovación tecnológica, el apoyo a las exportaciones, la infraestructura y educación

– Fomento del sector con consideraciones de desarrollo regional de la minería

– Institucionalidad minera apuntando a buscar que ésta sea más eficiente, consecuente con las necesidades de los usuarios, con una plataforma tecnológica de vanguardia y de fácil acceso, una adecuada articulación interinstitucional y con un marco normativo con reglas claras.

• Igualmente se señala la importancia de aumentar el conocimiento geológico, geofísico y geoquímico del territorio y de la consolidación del Sistema de Información Minero Colombiano – SIMCO.

• El componente ambiental y social no es ajeno a los objetivos incluidos en los Planes analizados; sin embargo, las estrategias e instrumentos no han sido muy efectivos.

• En cuanto al segmento de la minería a pequeña y mediana escala, en el Plan 2002-2006 se dio énfasis a la legalización de la actividad y en el 2010 - 2014 a su formalización.

Unidad de Planeación Minero Energética

20 años

Objetivo

Lograr el abastecimiento interno y externo de

energía y minerales de manera eficiente, con el

mínimo impacto ambiental y generando valor para

las regiones y poblaciones.

Unidad de Planeación Minero Energética

20 años

Unidad de Planeación Minero Energética

20 años

Unidad de Planeación Minero Energética

20 años

OFERTA: Diversificación de la canasta de energéticos y minerales

• Diversificación de la canasta energética en generación eléctrica. La nueva estructura productiva sostenible: hacia gas natural confiable, renovables (complementariedades, requisitos de transmisión) y ¿carbón limpio? ¿mini-nucleares en el mediano y largo plazo? Los nuevos actores: generación distribuida, el generador no dedicado (cogeneración, autogeneración y su validez como actores)

• Generación local vs transmisión de electricidad: las restricciones ambientales y sociales, la disponibilidad de suelo el ordenamiento urbano.

• Diversificación energética en la canasta de fósiles. Gases no convencionales (shale y tight). Gas metano del carbón y gasificación de carbón in situ; en general ¿implantar tecnologías de Clean Coal en Colombia, barreras y retos? El GLP y su mayor oferta.

• Biomasa, biometano. Lineamientos de política de producción, aprovechamiento y uso de biomasa.

• Seguridad en el suministro (interconexiones gasíferas y eléctricas). Confiabilidad y seguridad, la aversión al racionamiento?.

• El desarrollo de los minerales estratégicos. Las metas de producción de carbón, oro y metales. La oferta de materiales de construcción (Visión 2019). La participación en el PIB (PND).

• La inversión privada externa e interna: la optimización de los procesos de contratación minera y de atención al cliente.

• El referenciamiento competitivo, la transparencia (EITI) y las mejores prácticas ambientales y de gestión social. Mejor conocimiento del subsuela. La mejora de la precepción de la industria.

Unidad de Planeación Minero Energética

20 años

Unidad de Planeación Minero Energética

20 años

La demanda de energía y minerales, procesos eficientes y limpios

• La demanda de energía esperada - posible. País industria manufacturera vigorosa y de servicios de alto valor agregado y conocimiento. Requerimientos de transporte y comercio asociados.

• La demanda de materiales de construcción y de carbón. La competitividad de otros minerales. Los nuevos materiales.

• Usuarios más informados y sofisticados.

• Precios eficientes de los energéticos y de los minerales.

• Eficiencia energética en toda la cadena. Barreras a la EE. Diseño institucional para el “vehículo que baje la política”. Esquemas de financiamiento.

• Transporte limpio, cambio radical en modos y portadores energéticos (competitividad como país – transporte de carga). El Plan de desarrollo en transporte y su impacto en la balanza energética.

• Los nuevos energéticos en el transporte. Los biocombustibles en el corto plazo, la electricidad en el mediano, el hidrogeno en el largo plazo.

• Industria eficiente, a través de la estructura de precios y señales adicionales.

• Efectos del cambio del clima sobre patrones de consumo.

Unidad de Planeación Minero Energética

20 años

Unidad de Planeación Minero Energética

20 años

DEMANDA: Universalidad y asequibilidad del servicio

• Universalidad del servicio como objetivo estatal, apalancador del desarrollo y como instrumento para la transición hacia la paz (la biomasa (agricultura) en los procesos de reparación y devolución de tierras). Costos y beneficios.

• La cobertura y los planes de energización rural. Soluciones hibridas. Esquemas empresariales. Los fondos y la política de subsidios.

• Las biorefinerías, y su aplicación como generador de valor. Su impacto en los programas de paz. Su impacto en el uso de la tierra. El campesino productor energético.

• Caracterización de la minería artesanal y de pequeña escala MAPE.

• Procesos de formalización con incentivos adecuados, desarrollando mecanismos para mejorar la productividad y resiliencia de la MAPE: asociatividad, compras por mecanismos como subastas, apoyos financieros, uso de buenas prácticas, análisis de mercados.

• El seguimiento y acompañamiento de las agendas de productividad y competitividad.

Minería Artesanal y Pequeña Escala –MAPE

Unidad de Planeación Minero Energética

20 años

Unidad de Planeación Minero Energética

20 años

Intercambio energético y minero internacional y más valor agregado

• Interconexiones eléctricas. El mercado compatible de América Latina.

• Internacionalización del GN, adicional al gasoducto con Venezuela. Las plantas de regasificación, interconexiones gasíferas con Ecuador, y Perú. Las exportaciones de gas.

• Alianzas para desarrollar la logística e infraestructura intermodal y de puertos requerido para la industria.

Unidad de Planeación Minero Energética

20 años

Unidad de Planeación Minero Energética

20 años

Generación de valor y desarrollo de regiones y poblaciones

• Avance hacia la obtención del “shared value” en los procesos de explotación y exploración y en general en toda la industria minera y energética.

• Generación de clusters. Aumento del valor agregado de la explotación minero energética. El desarrollo de las industrias de proveedores de bienes y servicios. El desarrollo de industrias petroquímicas y carboquímicas. El desarrollo de industrias energo-intensivas, la química, los plásticos. La transformación de los minerales.

• La asignación de regalías y el apoyo a la formulación y estructuración de proyectos para acceder a recursos del SGR.

Unidad de Planeación Minero Energética

20 años

Unidad de Planeación Minero Energética

20 años

El conocimiento, la innovación y la información

• El conocimiento geológico como base del desarrollo de estas industrias.

• La innovación tecnológica y el capital humano con formación pertinente y de alta calidad en todos los niveles.

• Los sistemas de información energéticos y mineros: SIMEC, SIMCO, Catastro y Registro Mineros.

Unidad de Planeación Minero Energética

20 años

Ordenamiento legal, ambiental y social

• La regulación de los hidrocarburos no convencionales (en desarrollo).

• La normatividad de los combustibles líquidos. La expansión de las redes de poliductos.

• Obligaciones mineras con énfasis la fiscalización y la prevención y seguridad minera.

• El cierre de minas y los pasivos ambientales.

• El ordenamiento minero y energético y el ordenamiento ambiental y del territorio.

• Las restricciones ambientales y los requisitos habilitantes para el desarrollo de los sectores mineros y energéticos.

• Las externalidades ambientales, su valoración. Costos de agotamiento y su inclusión en el precio. Impuestos Verdes, Mercados Verdes, Certificados de emisiones.

• El caudal ecológico, el impacto del cambio climático sobre la oferta hídrica, el manejo de cuencas. El valor del agua.

• El (pre)-licenciamiento de los proyectos de infraestructura.

• Los impactos sociales de los proyectos y su manejo. La vinculación de las comunidades más allá de los programas de responsabilidad social (shared value).

• El valor del medio ambiente como activo común de la sociedad.

Misión de infraestructura, ambiente y comunidades.

Unidad de Planeación Minero Energética

20 años

El entramado institucional

• Avanzar hacia un modelo de mercado energético – eléctrico mas flexible. ¿Cómo hacer funcionar mejor el mercado?

• La regulación y la supervisión del desarrollo de los hidrocarburos no convencionales.

• La institucionalidad de la eficiencia energética.

• La institucionalidad del agua. La regulación del uso del agua con fines energéticos.

• El ordenamiento del territorio y la información necesaria. Los conflictos de uso del suelo y de uso del suelo y subsuelo.

• La coordinación intrasectorial, intersectorial y regional.

Unidad de Planeación Minero Energética

20 años

Anexo: Escenarios de oferta de hidrocarburos

Unidad de Planeación Minero Energética

20 años

Construcción de los Escenarios de Oferta

Como resultado del primer taller de revisión de escenarios se validaron los factores críticos que han hecho posible los

incrementos de producción y reservas, así como otras variables que determinarán la evolución futura del sector

Factores Críticos de Éxito del Sector Hidrocarburífero

Incrementar los niveles de inversión en el sector ayudados por un

marco regulatorio y régimen fiscal atractivos para el desarrollo de

los diferentes tipos de hidrocarburos y por los esfuerzos de promoción

internacional y rondas de la ANH

Confirmar la prospectividad del país incrementando el éxito

exploratorio, la materialidad de los descubrimientos y el conocimiento

geológico

Incremento en los factores de recobro en cuencas maduras por la

incorporación de tecnología

Agilizar los procesos para la evaluación y expedición de licencias

ambientales

Definir la regulación para la explotación de recursos no

convencionales

Mejorar los procesos de consulta y manejo de las comunidades en las

zonas de actividad petrolera

Mercado internacional favorable reflejado en la demanda de

energéticos y altos precios de petróleo

Mejora sostenida en las condiciones de seguridad del país

Factores Ambientales

Hallazgos hidrocarburos

convencional

Potencial crudos pesados

Potencial no convencionales

Precio internacional energéticos

Política estatal petrolera

Factor de recobro

Factores socio culturales

Variables criticas actuales y

futuras

Potencial Offshore

Incorporación de Reservas

Probables y Posibles

Unidad de Planeación Minero Energética

20 años

Construcción de los Escenarios de Oferta

El modelo de estimación de oferta se basa en el cálculo y proyección de 5 componentes de producción: producción

existente, no desarrollado, EOR, “yet-to-find” y no convencional

Estructura del modelo Descripción de los diferentes componentes

Componente 1: Perfil de producción de las reservas probadas

de los campos existentes en producción según proyecciones

de las empresas operadoras

Componente 2: Incorporación de reservas Probables y

Posibles (Reservas descubiertas no desarrolladas) para los

campos existentes tomando como base el perfil de producción

reportado por las empresas operadoras

Componente 3: Recursos contingentes o prospectivos

provenientes de la implementación de proyectos de

Recuperación Secundaria EOR y mejoramiento del factor de

recobro

Componente 4: Descubrimientos y desarrollo de nuevos

campos (“yet to find”) conforme a estudios recientes de todas

las cuencas (crudos pesados, convencionales y gas)

Componente 5: Hallazgos, desarrollo y producción de CBM,

Shale Oil y Tar Sands en Mag. Medio, Cordillera Oriental,

Llanos Orientales, Cesar Ranchería, Guajira, Putumayo y Mag.

Superior, ajustados a los volúmenes consistentes con los

escenarios definidos

Componente 1

Componente 2

Componente 3

Componente 4

NoConvencionales

Yet-to-Find

RecuperaciónMejorada

Reservas NoDesarrolladas

Existente

Proyección

del volumen

anual de

producción

Se ha realizado un ajuste a la estructura del Modelo del 2011 incluyendo proyectos con recursos contingentes o

prospectivos por recuperación secundaria en EOR y el resto en el Yet-to-Find

Componente

5

Unidad de Planeación Minero Energética

20 años

Construcción de los Escenarios de Oferta

En el caso Base hemos incorporado las variables de mayor probabilidad tendiendo en cuenta la información

disponible y los cambios recientes del sector

Factores

Ambientales

Hallazgos

hidrocarburos

convencional*

Alto

1.5

TCF

3,500 MMB

Base

1 TCF

1,500 MMB

Marginal

0 TCF

1,000 MMB

Potencial

crudos

pesados*

Alto

2,000 MMB

Medio

1,125 MMB

Bajo

200 MMB

Potencial no

convenciona-

les*

Shales/CBM/

arenas

6.5 TCF

3,000 MMB

Shales /CBM

3 TCF

500 MMB

Nulo

0 TCF

0 MMB

Precio

internacional

energéticos

>125

USD/barril

P30%

75-125

USD/barril

P60%

50-75

USD/barril

P10%

Política

estatal

petrolera

Favorable a

Inversión

(Status Quo)

P60%

Incremento

Government.

Take

P30%

Intervención

Leve

P10%

Factor de

recobro

Factores

socio

culturales

Equilibrio

P5%

Oposición

aisladas a

proyectos

P40%

Limitada

concertación

P55%

Parálisis

P10%

Status Quo

P45%

Transformaci

ón P45%

Matriz de Escenarios – Caso Base

Alto

75% (in situ)

100% (otros)

Medio

50% (in situ)

75% (otros)

Bajo

25% (in situ)

50% (otros)

Potencial

Offshore*

Base

2 TCF

200 MMB

Nulo

0.5 TCF

0 MMB

Incorporación

de Reservas

Prb y Ps

Probables

100%

Posibles

100%

Probables

90%

Posibles 75%

Probables

50%

Posibles 25%

Alto

3.5 TCF

1,000 MMB

Variables Cualitativas Variables Cuantitativas

Nota: * Hidrocarburos técnicamente recuperables

Unidad de Planeación Minero Energética

20 años

Escenarios de oferta de petróleo

De acuerdo con las hipótesis realizadas para los tres escenarios la incorporación prevista de reservas de crudo

está 7,500 y 39,000 millones de barriles

Escenarios incorporación de reservas de

petróleo (2013-2035)

Perfil de producción petróleo. Escenario base

(2013-2035)

Unidad de Planeación Minero Energética

20 años

Escenarios de oferta de gas natural

La incorporación prevista de reservas es de entre 7,6 y 22 TCF según el escenario

Escenarios incorporación de reservas de gas

natural (2013-2035)

Perfil de producción gas natural. Escenario base

(2013-2035)

Unidad de Planeación Minero Energética

20 años

Balance oferta demanda hidrocarburos

Balance de petróleo Balance de gas natural

Unidad de Planeación Minero Energética

20 años

Precios de los energéticos

Escenario real hasta

diciembre de 2013.

WTI tendencia a la baja

hasta 2018, por niveles altos

de inventarios de crudo y

baja infraestructura.

Precios del gas natural

nacional indexado con Henry

hub.

Gas natural teniendo en

cuenta GNL – importado

(NBP) a partir de enero 2016.

Precio histórico gas natural

regulado.

Precios del gas natural

nacional y compuesto de

acuerdo a la Resolución

CREG 088 de 2013.

Precio del carbón indexado a

precio internacional del

Banco Mundial.

Histórico Proyectado

Unidad de Planeación Minero Energética

20 años

Inversiones requeridas

De acuerdo con las proyecciones de oferta se han estimado las potenciales inversiones para cada uno de los escenarios

en cada segmento: exploración, producción, refinación y/o mejoramiento crudos pesados y comercialización.

Estimado de Inversiones - Caso Base Exploración. Hipótesis de número

de pozos perforados por año y

necesidades de sísmica según el

número de pozos requeridos.

Desarrollo. Cálculo del costo de

producción de acuerdo con cada

uno de los componentes de las

proyecciones y el tipo de recursos.

Transporte. Capacidad adicional

para el manejo de los crudos.

Mejorador de Crudos pesados.

Se asumió la construcción de un

mejorador “upgrader” de 300 KBD

de conversión moderada a crudo

sintético de 18 °API, rendimiento

95%.

Planta de licuefacción.

Capacidad de 400-550 MPCD,

para exportar volúmenes

excedentes de GN disponibles en

el escenario base y abundancia.

6,183 8,405 4,533 2,790 2,790

Unidad de Planeación Minero Energética

20 años

Indicadores de seguimiento incorporaciones

Se han identificado algunos indicadores en el corto y mediano plazo para monitorear el avance del sector

Indicadores de Corto Plazo 2014 - 2015

Positivas Negativas

Señales Regulatorias

■ Expedición de regulación para No Convencionales

■ Análisis y definición de incentivos para E&P offshore

■ Disminución de tiempos de trámite para licencias

ambientales

■ Resultados positivos del proceso de paz que aumente la

concertación en zonas de alta conflictividad

■ Fortalecimiento de la ANLA y del Ministerio del Interior

■ Endurecimiento de los términos fiscales

(aprobación de proyectos de ley en curso

aumentando el Goverment Take)

■ Deterioro de los resultados de los estudios de

ambiente de inversión

■ Incumplimiento de las metas de los PINES

Señales de la Industria

■ Ejecución de perforación offshore

■ Ejecución de los planes de exploración de las empresas

■ Anuncio de descubrimientos de crudos pesados

■ Resultado positivo de los pilotos de recuperación

mejorada

■ Resultado de pruebas de no convencionales

■ Confirmación de planes de inversión en infraestructura

de ductos

■ Devolución de áreas

■ Caída acentuada y sostenida de los precios del

crudo

■ Salida de inversionistas de Colombia

■ Incremento de los atentados a la infraestructura

petrolera

■ Detrimento de los índices de seguridad personal

■ Perforación de pozos secos en el offshore

colombiano

■ Retrasos en la ejecución de los planes de

inversión

■ Precios bajos de Gas Natural

Unidad de Planeación Minero Energética

20 años

Indicadores de seguimiento incorporaciones

Se han identificado algunos indicadores en el corto y mediano plazo para monitorear el avance del sector

Indicadores de Mediano Plazo 2016 – 2020

Positivas Negativas

Señales Regulatorias

■ Desarrollo de los planes de infraestructura vial ■ Recrudecimiento del conflicto armado

Señales de la Industria

■ Descubrimientos de recursos No Convencionales

■ Anuncio de descubrimientos significativos en el offshore

y de crudos pesados

■ Precios altos de crudo en el mercado internacional

■ Mayor establecimiento y desarrollo de empresas de

servicios petroleros

■ Armonía de los procesos de licenciamiento social

■ Importaciones de Gas Natural de Venezuela

debido al posible impacto negativo en los precios

domésticos de gas

Unidad de Planeación Minero Energética

20 años

GRACIAS www.upme.gov.co