Unidad de Auditoría Interna - SENAPE · Interna - UAI se relaciona con la comprensión del...

43

UNIDAD DE AUDITORÍA INTERNA PLANIFICACION ESTRATEGICA REFORMULADO (GESTIONES 2013) INFORMACION SOBRE LA ENTIDAD Y UNIDAD DE AUDITORÍA INTERNA Entidad: Servicio Nacional de Patrimonio del Estado Sigla: SENAPE Unidad de Auditoría Interna: U.A.I. (Unidad de Auditoría Interna) Tuición sobre otras UAI’s: Ninguna Ámbito de acción: El Control Interno Posterior ejercitado por la Unidad de Auditoría Interna comprende todas las operaciones y actividades del Servicio Nacional de Patrimonio del Estado. Programa a emitir: La Planificación Estratégica es un proceso para determinar los objetivos y las metas de la entidad, constituye la base para la elaboración del Programa Operativo Anual el mismo que se encuentra fundado en disposiciones legales y normativas relacionadas con la elaboración, ejecución y control del presente Plan Anual. 1. ANALISIS ESTRATEGICO La estrategia fundamentada en la misión de la Unidad de Auditoría Interna - UAI se relaciona con la comprensión del ambiente organizacional que ejerce influencia potencial sobre las actividades del SENAPE. Este ambiente comprende los sistemas de administración y su entorno relacionado con las funciones que le competen al indicado Servicio. Dicho conocimiento se puede obtener por medio del análisis estratégico. Uno de los métodos de utilización es el método FODA (Fortalezas, Oportunidades, Debilidades y Amenazas) que permite el análisis estratégico interno y externo de la Unidad de Auditoría Interna. 1.1 Análisis Externo El análisis externo alcanza a las oportunidades y amenazas existentes en el entorno de la Unidad de Auditoría Interna y que potencialmente pueden afectar el desarrollo de sus funciones. Este análisis comprende los siguientes conceptos:

Transcript of Unidad de Auditoría Interna - SENAPE · Interna - UAI se relaciona con la comprensión del...

UNIDAD DE AUDITORÍA INTERNA PLANIFICACION ESTRATEGICA REFORMULADO

(GESTIONES 2013) INFORMACION SOBRE LA ENTIDAD Y UNIDAD DE AUDITORÍA INTERNA

Entidad: Servicio Nacional de Patrimonio del Estado

Sigla: SENAPE

Unidad de Auditoría Interna: U.A.I. (Unidad de Auditoría Interna)

Tuición sobre otras UAI’s: Ninguna

Ámbito de acción: El Control Interno Posterior ejercitado por la Unidad de Auditoría Interna comprende todas las operaciones y actividades del Servicio Nacional de Patrimonio del Estado.

Programa a emitir: La Planificación Estratégica es un proceso para determinar los objetivos y las metas de la entidad, constituye la base para la elaboración del Programa Operativo Anual el mismo que se encuentra fundado en disposiciones legales y normativas relacionadas con la elaboración, ejecución y control del presente Plan Anual.

1. ANALISIS ESTRATEGICO

La estrategia fundamentada en la misión de la Unidad de Auditoría Interna - UAI se relaciona con la comprensión del ambiente organizacional que ejerce influencia potencial sobre las actividades del SENAPE. Este ambiente comprende los sistemas de administración y su entorno relacionado con las funciones que le competen al indicado Servicio. Dicho conocimiento se puede obtener por medio del análisis estratégico. Uno de los métodos de utilización es el método FODA (Fortalezas, Oportunidades, Debilidades y Amenazas) que permite el análisis estratégico interno y externo de la Unidad de Auditoría Interna.

1.1 Análisis Externo

El análisis externo alcanza a las oportunidades y amenazas existentes en el entorno de la Unidad de Auditoría Interna y que potencialmente pueden afectar el desarrollo de sus funciones. Este análisis comprende los siguientes conceptos:

2

ASPECTOS

OPORTUNIDADES

AMENAZAS

A

D

M

I

N

I

S

T

R

A

T I

V

O

S

El nivel jerárquico de la Unidad de

Auditoría Interna, la U.A.I. se encuentra ubicada a nivel de STAFF y depende

directamente de la Directora General Ejecutiva en su condición de Máxima Autoridad Ejecutiva, según se establece en el

Art. 15 de la Ley 1178 SAFCO, aspecto que demuestra una dependencia directa de la

MAE del SENAPE.

La suficiencia del grado de autoridad

conferido a la UAI, La Máxima Autoridad

Ejecutiva del Servicio Nacional del Patrimonio del Estado aprueba y difunde la Declaración de Propósito, Autoridad y Responsabilidad de

la Unidad de Auditoría Interna. Se cuenta con la Declaración de Propósito, Autoridad y

Responsabilidad de enero 2013 emitida según Instrucción ejecutiva SNPE/IE/DGE/003/2013 de fecha 10 de enero

de 2013; posteriormente debido al cambio de Titular de la UAI se actualiza la Declaración

de Propósito, Autoridad y Responsabilidad mediante Instrucción Ejecutiva SNPE/IE/DGE/013/2013 de fecha 18 de

febrero de 2013, en la cual se da a conocer a todo el personal que el auditor interno tiene

acceso ilimitado a los documentos, unidades operativas, administrativas y a las

propiedades físicas de la entidad, documento que fue entregado a los Directores y Encargados Distritales.

El nivel de apoyo dispuesto por la MAE, La Unidad de Auditoría Interna ejecuta sus

actividades en cumplimiento al Art. 15 de la Ley 1178 y cuenta con el apoyo formal de La

Máxima Autoridad Ejecutiva del Servicio Nacional de Patrimonio del Estado.

El apoyo legal brindado a la UAI, El

Servicio nacional de Patrimonio del Estado

cuenta con el apoyo de Asesoría Legal de la Entidad, la misma que presta colaboración necesaria en Auditorías con indicios de

Responsabilidad por la Función Pública. La adecuación de las funciones del

equipo de Auditoría, El auditor interno se encuentra prohibido ejercer controles previos

relacionados con operaciones y actividades administrativas, conforme indica el artículo 14

de la Ley 1178. La coordinación de los trabajos de

auditoría con la entidad tutora, las entidades bajo tuición y la Contraloría

General del Estado. El Servicio Nacional de Patrimonio del Estado, cuenta con el Ministerio de Economía y

Finanzas Públicas como Órgano Tutor y coordina sus actividades con la Contraloría

General del Estado a través de la evaluación de los informes que se emiten.

El requerimiento de tareas que

impliquen el ejercicio de control previo No se realizan instrucciones por parte de la

MAE, tampoco por la Jefatura de la UAI tareas que impliquen controles previos.

El grado de acceso efectivo que

el titular de la UAI tiene sobre la MAE, Incertidumbre sobre el acceso

efectivo del Titular de la UAI hacia la MAE, debido al poco tiempo de trabajo en la Institución del Titular de

la UAI

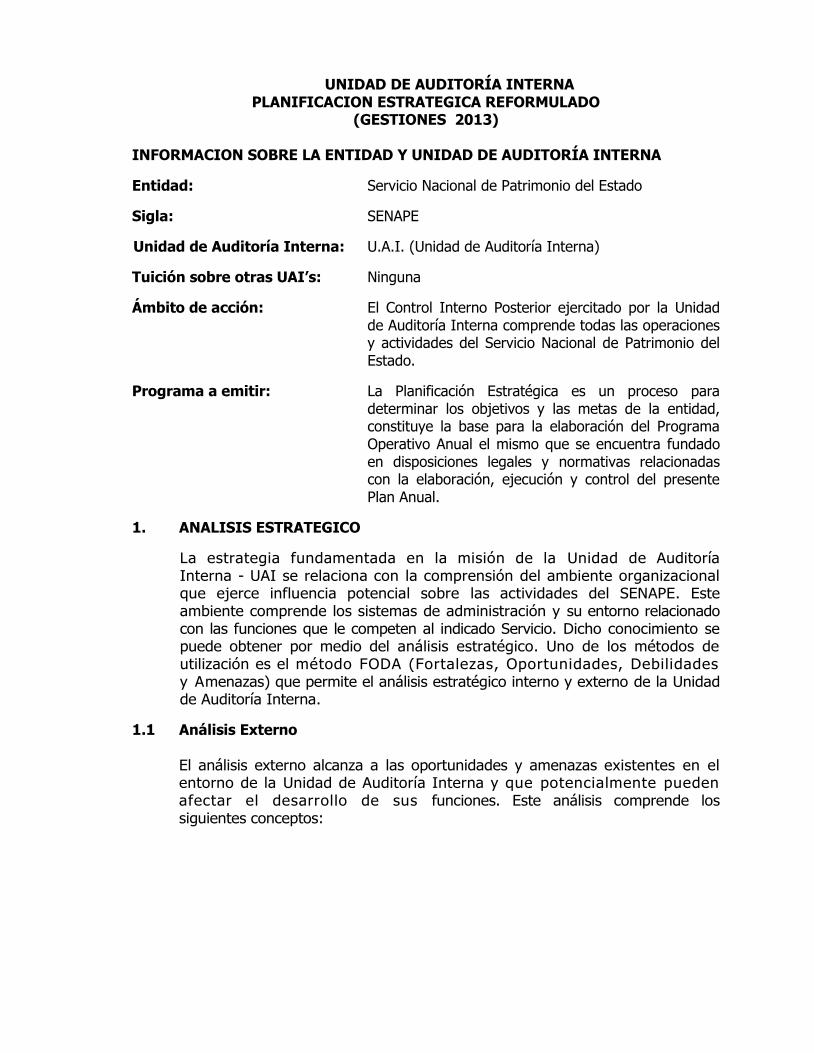

3

F I

S I C

O

El Servicio Nacional de Patrimonio del Estado

otorgó a la Unidad de Auditoría Interna,

ambientes en el cuarto piso del Edificio del SENAPE, lugar donde desarrolla sus actividades con espacio suficiente.

Los auditores cuentan con servicio de

internet para consulta a normas legales.

Los auditores cuentan con ordenadores de

última generación.

La UAI no cuenta con equipo

fotocopiador que permita agilizar el

trabajo del auditor. La UAI no cuenta con una impresora

a colores que permita la impresión de Papeles de Trabajo con

referencia, correferencias y marcas de auditoría los mismos que deber ser trabajos con color “rojo”

La UAI no cuenta con maquinas fotográficas que permitan obtener

evidencia fotográfica durante el proceso de la Auditoría.

No se cuenta con ordenadores portátiles para ser utilizados por el

auditor cuando sea asignado en comisión a las diferentes regionales.

H

U

M

A

N

O

S

La selección del personal de auditoría

por parte de la UAI, El personal de la UAI es seleccionado de manera coordinada

entre el Titular de la UAI y la MAE y esta instancia con autoridades del MEFP.

Las políticas de promoción y

desarrollo profesional de los auditores internos, El titular de la UAI evalúa el desarrollo profesional de los

auditores y en el momento que exista una acefalia sugiere la promoción, la misma

que es autorizada por la MAE.

La posibilidad de capacitación

continúa y especifica de acuerdo con

las necesidades de la UAI. Existe para el personal de la UAI programas de capacitación y actualización de

conocimientos a través del Centro de Capacitación (CENCAP) dependiente de la

Contraloría General del Estado (CGE).

La adecuación del nivel de

remuneraciones para las distintas

funciones y niveles jerárquicos desempeñados. El sueldo del Director de Auditoría Interna al igual que de los

auditores se encuentra acorde a la Planil la Salarial aprobado con

Resolución Ministerial Nº 309 del 6 de junio de 2012.

El nivel de estabil idad de los

Auditores Internos . Se conside ra un n ive l de es tab i l idad labora l de

los aud i tores inte rnos como a l to , deb ido a que e l aud i to r más ant iguo

desar ro l la sus func iones desde oc tubre de l 2007.

La imagen que la UAI proyecta en la

entidad. A través de la evaluación de los seguimientos se establece que en el primer seguimiento se levantan las

observaciones, de manera muy excepcional se llega a un segundo

seguimiento.

El grado de colaboración efectivo del personal de la

entidad, existe tardanza en la entrega de documentac ión por

unidades objeto de auditoría.

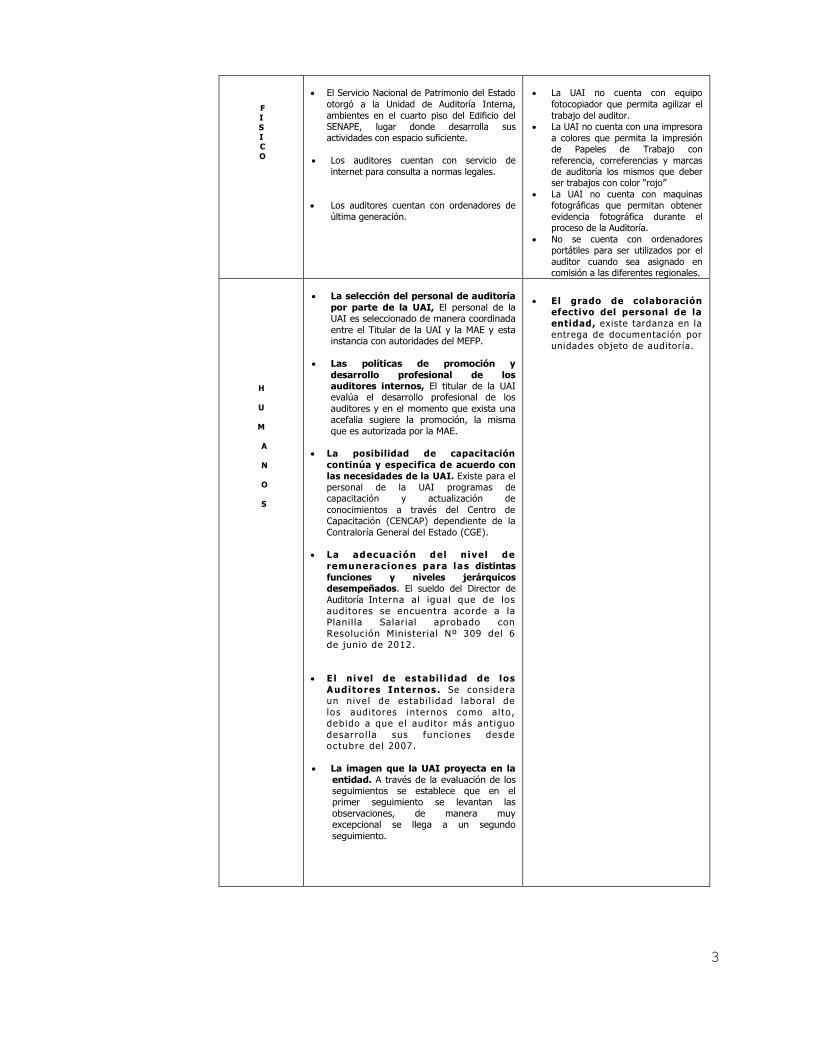

4

F

I N

A

N C

I E R

O S

La disponibilidad de incorporación de recursos humanos con las aptitudes

necesarias para un desempeño efectivo. La Máxima Autoridad Ejecutiva cuenta con

plena predisposición de incorporar recursos humanos calificados para que desarrollen actividades en la Unidad de Auditoría Interna.

La suficiencia de los recursos

disponibles para pasajes y viáticos. Se ha presupuestado los recursos necesarios para que las comisiones de Auditoría puedan

realizar viajes a las regionales dependientes del SENAPE con el propósito de realizar

controles posteriores.

La disponibilidad para mejorar los

recursos tecnológicos de la UAI. Durante la gestión 2012 se equipo a la Unidad de

Auditoría Interna con tres ordenadores de ultima generación.

Ninguna.

T

E

C

N

I

C

O

S

E l i n c r e m e n t o e n v o l u m e n y

c o m p l e j i d a d d e l a s operaciones que realiza la entidad. En los últimos dos años se incrementó el

volumen de las operaciones transaccionales, por ejemplo: la gestión

2011 fue cerrada con la elaboración de 1214 comprobantes. La gestión 2012 cerró

con la elaboración de 1601 comprobantes. El grado de central izac ió n o

descentral izac ión de la toma de decisiones en la entidad. El Servicio Nacional del Patrimonio del Estado,

centraliza sus niveles de decisión en la Ciudad de La Paz, aspecto que facilitan las

operaciones de la Unidad de Auditoría Interna.

La suficiencia y efectividad del sistema

de control interno. El SENAPE como parte de la implantación de mecanismos de control interno cuenta con un Manual de

Organización y Funciones – MOF aprobado con Resolución Administrativa Nº 17/10 de

28 de abril de 2010, Manual de Procesos y Procedimientos – MPP aprobado con Resolución Administrativa Nº 064 de 1 de

noviembre de 2010, Reglamento Interno de Personal aprobado con Resolución

Administrativa Nº 77/10 de 20 de Diciembre de 2010.

El funcionamiento de los sistemas de

computación implantados. El Servicio Nacional de Patrimonio del Estado – SENAPE ha implantado dentro de sus

sistemas de computación el SIGMA (Sistema Integrado de Gestión y Modernización

Administrativa), así también implantó el SIGEP (sistema Integrado de Gestión

Pública) cuenta también con el SICENAD (Sistema Centralizado Administrativo) que es una herramienta de control de

correspondencia acelerando de gran medida el procesamiento de la documentación.

Microsoff Outlook el cual facilita el envió de archivos de manera directa.

El alcance geográfico de las

operaciones de la entidad. El SENAPE cuenta dentro sus estructura con cinco regionales

(Santa Cruz, Beni, Chuquisaca, Cochabamba y Oruro) aspecto

que aumenta el nivel de riesgo dentro del SENAPE

incrementando las actividades de la UAI para mitigar los mismos.

El nivel de riesgo inherente de las operaciones o actividades que

desarrolla la Entidad. Existe en riesgo inherente alto debido a que

existen entidades en proceso de liquidación en cuyos archivos no se

encuentra la documentación requerida, asimismo, el personal ya no presta servicios en las

instituciones liquidadas aspecto que no permite obtener aclaraciones.

El volumen de los indicios de

responsabilidad, su naturaleza y significatividad.

Bajo los anteriores titulares de la UAI, las Auditorías Especiales

concluían con informe de Control Interno, aspecto que no permite

medir el volumen de los indicios de responsabilidad.

El nivel de aceptación de las recomendaciones emitidas por

la UAI.

Existe un bajo nivel de aceptación de las recomendaciones especialmente

por la Dirección de Disposición de Bines y Recuperación de Activos Exigibles; aspecto que obliga rá

programar nuevas Auditorías

5

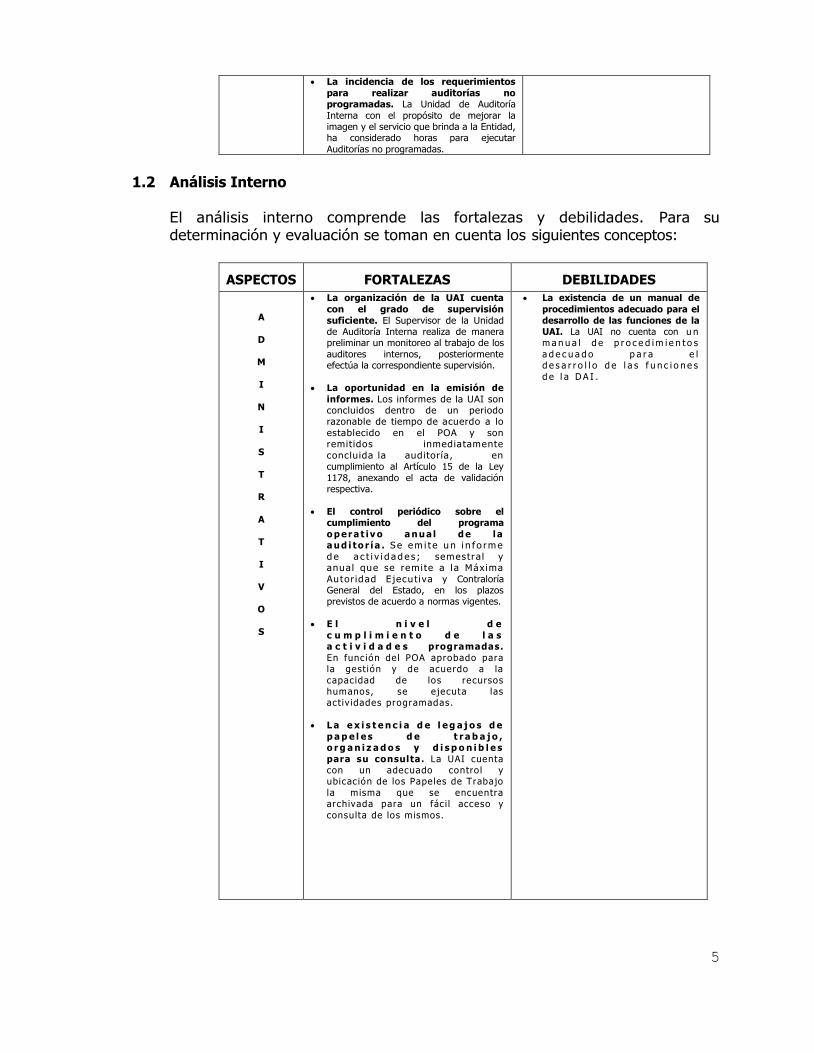

La incidencia de los requerimientos

para realizar auditorías no programadas. La Unidad de Auditoría

Interna con el propósito de mejorar la imagen y el servicio que brinda a la Entidad, ha considerado horas para ejecutar

Auditorías no programadas.

1.2 Análisis Interno

El análisis interno comprende las fortalezas y debilidades. Para su determinación y evaluación se toman en cuenta los siguientes conceptos:

ASPECTOS

FORTALEZAS

DEBILIDADES

A

D

M

I

N

I

S

T

R

A

T

I

V

O

S

La organización de la UAI cuenta

con el grado de supervisión

suficiente. El Supervisor de la Unidad de Auditoría Interna realiza de manera preliminar un monitoreo al trabajo de los

auditores internos, posteriormente efectúa la correspondiente supervisión.

La oportunidad en la emisión de

informes. Los informes de la UAI son concluidos dentro de un periodo razonable de tiempo de acuerdo a lo

establecido en el POA y son remitidos inmediatamente

concluida la auditoría, en cumplimiento al Artículo 15 de la Ley

1178, anexando el acta de validación respectiva.

El control periódico sobre el cumplimiento del programa

o p er a t iv o a n u a l d e l a a u d i to r ía . Se em i t e u n i n f o rme

d e a c t i v i d a d e s ; semestra l y anual que se remi te a la Máxima

Autor idad E jecutiva y Contraloría General del Estado, en los plazos previstos de acuerdo a normas vigentes.

E l n i v e l d e

c u m p l i m i e n t o d e l a s a c t i v i d a d e s programadas.

En función de l POA aprobado para la gest ión y de acuerdo a la

capacidad de los recursos humanos, se e jecuta las act iv idades programadas.

L a e x i s t e n c i a d e l e g a j o s d e

p a p e l e s d e t r a b a j o , o r g a n i z a d o s y d i s p o n i b l e s

para su consulta. La UAI cuenta con un adecuado contro l y ubicac ión de los Papeles de Trabajo

la misma que se encuentra archivada para un fác i l acceso y

consulta de los mismos.

La existencia de un manual de

procedimientos adecuado para el

desarrollo de las funciones de la UAI. La UAI no cuenta con u n m a n u a l d e p r o c e d i m i e n t o s

a d e c u a d o p a r a e l d e s a r r o l l o d e l a s f u n c i o n e s

d e l a D A I .

6

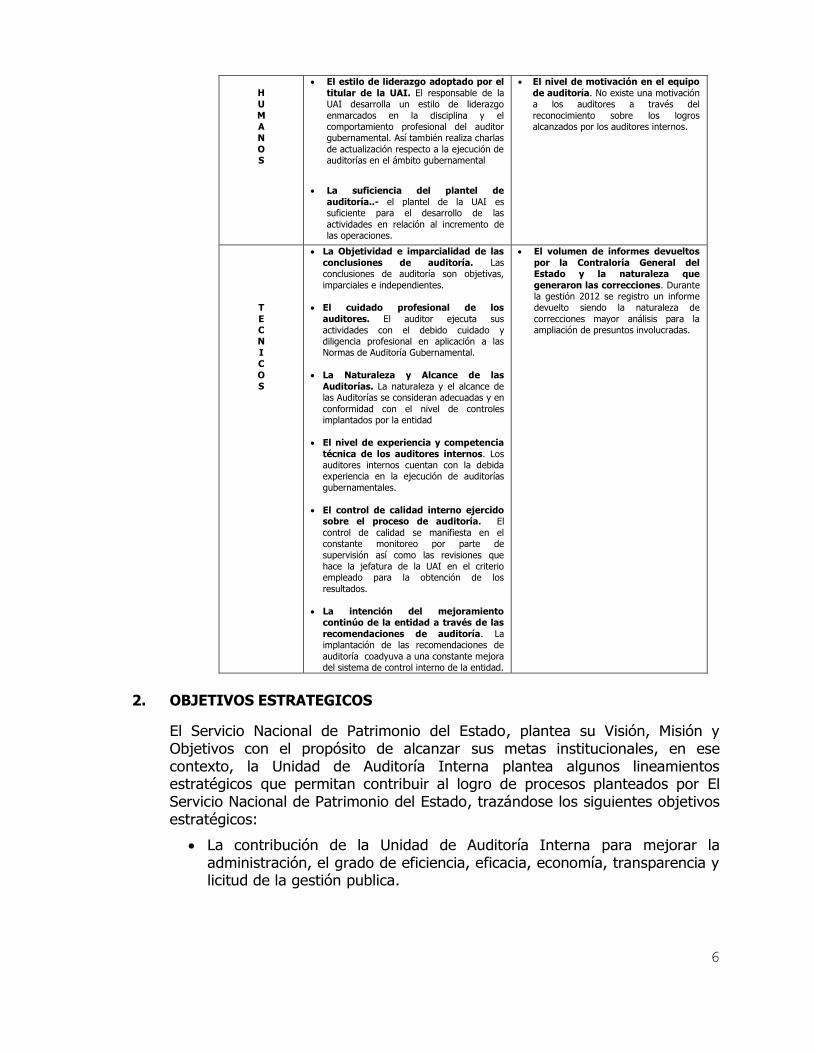

H

U M

A N

O S

El estilo de liderazgo adoptado por el

titular de la UAI. El responsable de la UAI desarrolla un estilo de liderazgo

enmarcados en la disciplina y el comportamiento profesional del auditor gubernamental. Así también realiza charlas

de actualización respecto a la ejecución de auditorías en el ámbito gubernamental

La suficiencia del plantel de

auditoría..- el plantel de la UAI es suficiente para el desarrollo de las

actividades en relación al incremento de las operaciones.

El nivel de motivación en el equipo

de auditoría. No existe una motivación a los auditores a través del

reconocimiento sobre los logros alcanzados por los auditores internos.

T

E C N

I C

O S

La Objetividad e imparcialidad de las

conclusiones de auditoría. Las conclusiones de auditoría son objetivas,

imparciales e independientes.

El cuidado profesional de los

auditores. El auditor ejecuta sus

actividades con el debido cuidado y diligencia profesional en aplicación a las Normas de Auditoría Gubernamental.

La Naturaleza y Alcance de las

Auditorías. La naturaleza y el alcance de las Auditorías se consideran adecuadas y en

conformidad con el nivel de controles implantados por la entidad

El nivel de experiencia y competencia

técnica de los auditores internos. Los auditores internos cuentan con la debida experiencia en la ejecución de auditorías

gubernamentales.

El control de calidad interno ejercido sobre el proceso de auditoría. El

control de calidad se manifiesta en el constante monitoreo por parte de

supervisión así como las revisiones que hace la jefatura de la UAI en el criterio empleado para la obtención de los

resultados.

La intención del mejoramiento continúo de la entidad a través de las

recomendaciones de auditoría. La implantación de las recomendaciones de

auditoría coadyuva a una constante mejora del sistema de control interno de la entidad.

El volumen de informes devueltos

por la Contraloría General del Estado y la naturaleza que

generaron las correcciones. Durante la gestión 2012 se registro un informe devuelto siendo la naturaleza de

correcciones mayor análisis para la ampliación de presuntos involucradas.

2. OBJETIVOS ESTRATEGICOS

El Servicio Nacional de Patrimonio del Estado, plantea su Visión, Misión y Objetivos con el propósito de alcanzar sus metas institucionales, en ese contexto, la Unidad de Auditoría Interna plantea algunos lineamientos estratégicos que permitan contribuir al logro de procesos planteados por El Servicio Nacional de Patrimonio del Estado, trazándose los siguientes objetivos estratégicos:

La contribución de la Unidad de Auditoría Interna para mejorar la administración, el grado de eficiencia, eficacia, economía, transparencia y licitud de la gestión publica.

7

La emisión de recomendaciones procurando el mejoramiento de los procesos para incrementar los niveles de calidad, oportunidad y confiabilidad del sistema de administración, información y control.

El fortalecimiento del desarrollo, implantación, funcionamiento y retroalimentación de los Sistemas de Administración y Control a través del resultado de sus evaluaciones periódicas.

La prevalencia del principio de legalidad en la administración de la entidad.

Incrementar la confianza del personal del Servicio Nacional de Patrimonio del Estado hacia la Dirección de Auditoría Interna como parte integrante de la estructura orgánica en un nivel de asesoramiento y staff, dejando definido que se encuentra prohibido el ejercicio de controles previos por los responsables de Auditoría Interna tanto en las operaciones como actividades administrativas en aplicación al Art. 14 y 15 de la Ley 1178 de 20 de julio de 1990.

3. ESTIMACION DE LOS OBJETIVOS DE GESTIÓN

3.1 Objetivos para la gestión 2013:

a) Un informe de Control Interno emergente del apoyo al MEFP en la Auditoría de Confiabilidad realizado a la ejecución presupuestaria de ingresos y gastos gestión 2012 perteneciente al SENAPE.

b) Cinco informes de Auditorías Especiales. c) Un informe reformulado por recomendación de la Contraloría General del

Estado. d) Cuatro informes de auditoría operativa. e) Diecisiete informes de seguimiento.

3.2 Objetivos para la gestión 2014:

a) Un informe de Control Interno emergente del apoyo al MEFP en la Auditoría de Confiabilidad realizado a la ejecución presupuestaria de ingresos y gastos gestión 2013 perteneciente al SENAPE.

b) Nueve informes de auditorías especiales. c) Un informe de auditoría operativa. d) Un informe SAYCO e) Diecisiete informes de seguimiento.

3.3 Objetivos para la gestión 2015:

a) Un informe de Control Interno emergente del apoyo al MEFP en la Auditoría de Confiabilidad realizado a la ejecución presupuestaria de ingresos y gastos gestión 2014 perteneciente al SENAPE.

b) Ocho informes de auditorías especiales c) Un informe de Auditorías Operativas.

8

d) Un informe SAYCO. e) Diecisiete informes de seguimiento.

4. ACTIVIDADES RELACIONADAS CON LOS OBJETIVOS DE GESTIÓN

Gestión 2013:

a) Un informe de Control Interno emergente del apoyo al MEFP en la Auditoría de Confiabilidad realizado a la ejecución presupuestaria de ingresos y gastos gestión 2012 perteneciente al SENAPE.

b) Cinco informes de Auditorías Especiales.

b.1. Auditoría Especial al Pago de seguros para la gestiones 2005; 2006 y 2007 b.2. Auditoría Especial de Transferencia de Bienes al Instituto Psiquiátrico

Gregorio Pacheco.

b.3. Auditoría Especial al proceso judicial seguido por el ex Fondo Complementario de Seguridad Social de la Administración Pública con MacDonals.

b.4. Auditoría Especial al cumplimiento de ordenamiento jurídico administrativo

sobre el DS 808 del 10 noviembre 2004 b.5. Auditoría Especial al pago de vacaciones no utilizadas correspondientes a la

gestión 2006 a 2008 c) Un informe reformulado por recomendación de la Contraloría

General del Estado. c.1. Reformulación Auditoría Especial pago de seguros para la gestión 2008.

d) Cuatro informes de auditoría operativa. d.1. Auditoría Operativa a la DLEGSS 2012 d.2. Auditoría Operacional - Dirección de Registro y Promoción.

d.3. Auditoría Operativa a la Regional Oruro d.4. Auditoría Operativa a la Regional Santa Cruz e) Diecisiete informes de seguimiento.

e.1. Seguimiento a recomendaciones del informe AI/SAYCO/Nº005/2010

Auditoría del Sistema de Organización Administrativa del SENAPE.

9

e.2. Seguimiento a recomendaciones del informe AI/SAYCO/Nº 004/2012 Auditoría del Sistema de Presupuesto del Servicio Nacional de Patrimonio del Estado - SENAPE.

e.3. Seguimiento a recomendaciones del informe AI/ESP/Nº 007/2011 Auditoría Especial Restitución de Depósitos Judiciales de los juicios atendidos en la Distrital de Beni - Trinidad

e.4. Seguimiento a recomendaciones del informe AI/ESP/Nº 008/2011 Auditoría Especial - Patrocinio Legal de Procesos Judiciales atendidos por la ex Abogada Tatiana Prieto Eyzaguirre.

e.5. Seguimiento a recomendaciones del informe AI/SAYCO/Nº 014/2011 Auditoría del Sistema de Programación de Operaciones del SENAPE.

e.6. Seguimiento a recomendaciones del informe AI/OPER/Nº 026/2011 Auditoría Operativa - Dirección Jurídica del Servicio Nacional de Patrimonio del Estado - SENAPE.

e.7. Seguimiento a recomendaciones del informe AI/ESP/Nº 027/2011 Auditoría Especial - Proceso de Venta y Retroventa de inmuebles del ex BANEST a la Fiscalía General de la Nación.

e.8. Seguimiento a recomendaciones del informe MEFP AIP Nº 002/2012 Auditoría de confiabilidad de estados de ejecución presupuestaria de gastos y registros complementarios del SENAPE - Gestión 2011.

e.9. Seguimiento a recomendaciones del informe AI/ESP/Nº 038/2011 Auditoría Especial - Uso de Vales de Combustible, Oficina Central La Paz.

e.10. Seguimiento a recomendaciones del informe AI/ESP/N°029/2010 Auditoría Especial - Transferencia de Maquinaria del ex Banco del Estado - BANEST

e.11. Seguimiento a recomendaciones del informe AI/ESP/Nº 025/2009 Auditoría Especial - Balance General del Fondo de Pensiones del Banco Agrícola de Bolivia en Liquidación.

e.12. Seguimiento a recomendaciones del informe AI/ESP/Nº 026/2009 Auditoría Especial - Cuentas por Cobrar del Centro Nacional de Computación - CENACO.

e.13. Seguimiento a recomendaciones del informe AI/ESP/Nº 004/2008 Auditoría Especial - Administración de Activos Remanentes recibidos del Banco Agrícola de Bolivia Liquidado.

e.14. Seguimiento a recomendaciones del informe AI/ESP/N°013/2008 Auditoría Especial - Recepción y Custodia - Inmueble del ex Banco de la Vivienda ubicado en la zona de Pampahasi, calle 14, vivienda Nº 2.

e.15. Seguimiento a recomendaciones del informe AI/ESP/Nº 017/2008 Auditoría Especial - Custodia y Disposición de Bienes inmuebles remanentes del ex Banco Minero de Bolivia - BAMIN.

e.16. Seguimiento a recomendaciones del Informe AI/ESP/Nº 031/2007 Auditoría Especial - Procesos y Procedimientos de la Dirección Jurídica del SENAPE, por el periodo 2004 a junio 2007.

e.17. Seguimiento a recomendaciones del Informe AI/ESP/Nº032/2007 Auditoría Especial - Administración de Bienes Remanentes del Servicio Nacional de Reducción de Riesgos - SENAR.

10

Gestión 2014: a) Un informe de Control Interno emergente del apoyo al MEFP en la Auditoría

de Confiabilidad realizado a la ejecución presupuestaria de ingresos y gastos gestión 2013 perteneciente al SENAPE.

b) Nueve informes de auditorías especiales. b.1. Auditoría Especial al proceso de cierre del Centro Nacional de Computación

(CENACO) - Dirección de Disposición de Bienes y Recuperación de Activos Exigibles -DBRAE.

b.2. Auditoría Especial a la designación de personal profesional y técnico del SENAPE

b.3. Auditoría Especial Control de vacaciones al personal del SENAPE. b.4. Auditoría Especial al Pago de bono de antigüedad y subsidio prenatal,

natalidad y lactancia al personal del SENAPE. b.5. Auditoría Especial a la Presentación de las declaraciones juradas de bienes y

rentas. b.6. Auditoría Especial al control del marcado de entrada y salida de personal del

SENAPE. b.7. Auditoría Especial Gastos judiciales del SENAPE. b.8. Auditoría Especial al pago de refrigerio del personal del SENAPE. b.9. Auditoría Especial al uso de vales de gasolina Oficina Central La Paz. c) Un informe de auditoría operativa.

c.1. Auditoría Operacional - Dirección de Disposición de Bienes y Recuperación

de Activos Exigibles - DBRAE.

d) Un informe SAYCO d.1. Auditoría SAYCO al Sistema de Organización Administrativa - SOA. e) Diecisiete informes de seguimiento. e.1. Seguimiento a recomendaciones del informe AI/ESP/Nº 038/2011 Auditoría

Especial - Activos Fijos en Uso, Adquiridos por el Servicio Nacional de Patromonio del Estado - SENAPE

e.2. Seguimiento a recomendaciones del informe AI/ESP/Nº 030/2006 Auditoría Especial - Recuperación de créditos de la ex Corporación de Boliviana de Fomento

e.3. Seguimiento a recomendaciones del informe AI/ESP/Nº 032/2006 Auditoría Especial - Evaluación de cartera del ex Banco del Estado en Liquidación Distritales Santa Cruz y Beni.

e.4. Seguimiento a recomendaciones del informe AI/CONF/Nº 026/2005 Auditoría de confiabilidad de Registros y Estados de Ejecución Presupuestaria de Gastos, Recursos y Complementarios Gestión 2004

11

e.5. Seguimiento a recomendaciones del informe AI/AUD/002/2000 Auditoría Especial sobre ingresos y egresos del periodo comprendido entre el 15 de septiembre al 31 de diciembre de 1998.

e.6. Seguimiento a recomendaciones del informe AI/CONF/Nº 003/2008 Auditoría de confiabilidad de registros y estados de ejecución presupuestaria de gastos y complementarios, Gestión 2007.

e.7. Seguimiento a recomendaciones del informe AI/ESP/Nº 039/2007 Auditoría Especial - Entrega de bienes muebles, inmuebles y documentación de los Fondos en Liquidación al SENAPE

e.8. Seguimiento a recomendaciones del informe AI/ESP/Nº 006/2005 Auditoría Especial - Cartera de créditos del Banco del Estado en Liquidación Regional Cochabamba.

e.9. Seguimiento a recomendaciones del informe SNPE/AI/AUD/007/2003 Auditoría Especial - Bienes de uso recibidos, transferidos y en custodia de entidades en liquidación y liquidadas.

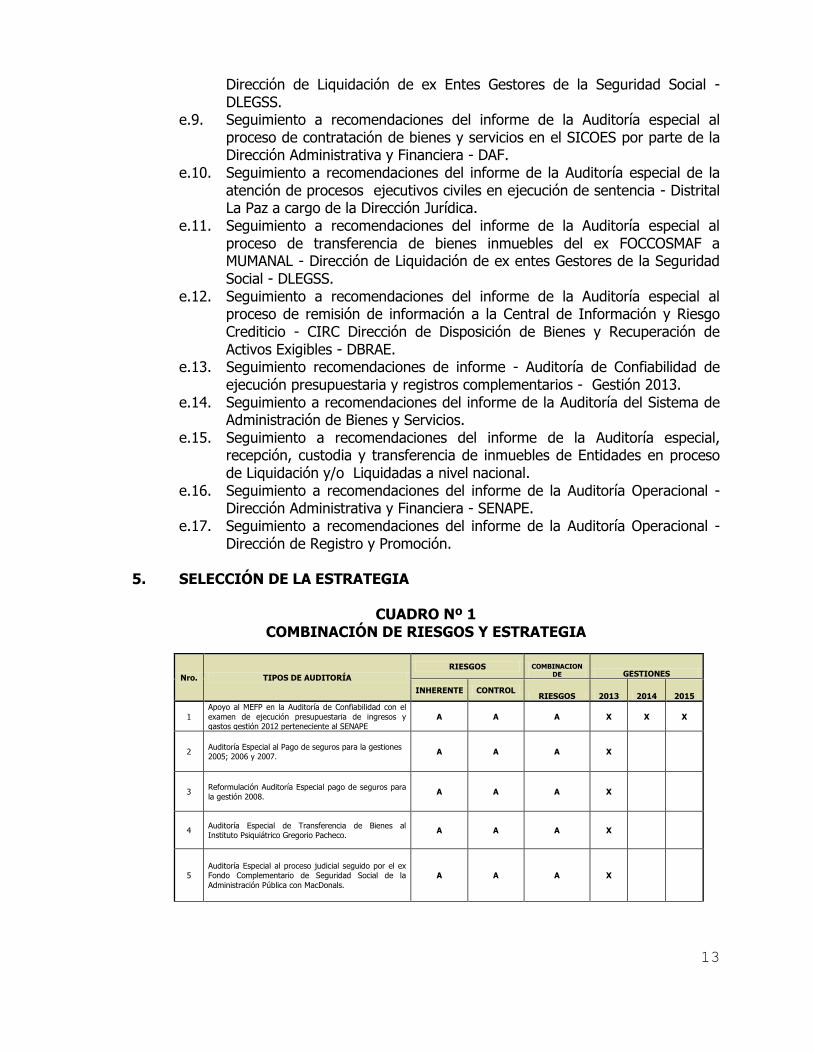

e.10. Seguimiento a recomendaciones del informe SNPE/AI/AUD/016/2002 Auditoría Especial - Recuperación cartera del ex Banco Minero de Bolivia (BAMIN).

e.11. Seguimiento a recomendaciones del informe SNPE/AI/AUD/031/2002 Auditoría Especial sobre tramite de transferencia de muebles y enseres efectuado por el SENAPE a favor del núcleo escolar Morocollo - Apuvillqui, según solicitud de 20/02/2001

e.12. Seguimiento a recomendaciones del informe SNPE/AI/AUD/027/2001 Auditoría Especial - Transferencia de muebles y Enseres y Equipos Autorizados por DS 26003.

e.13. Seguimiento recomendaciones de informe - Auditoría de Confiabilidad de ejecución presupuestaria y registros complementarios - Gestión 2012.

e.14. Seguimiento a recomendaciones del informe de custodia y disposición de bienes muebles del Banco del Estado (BANEST)

e.15. Seguimiento a recomendaciones del informe de la Auditoría especial a la atención de procesos judiciales ejecutivos con ejecución de sentencia - Distrital Beni y Santa Cruz.

e.16. Seguimiento recomendaciones del informe de la Auditoría especial al proceso de recepción de bienes del BIDESA

e.17. Seguimiento a recomendaciones del informe de la Auditoría especial al proceso de recepción de bienes muebles del Banco Central de Bolivia.

Gestión 2015:

a. Un informe de Control Interno emergente del apoyo al MEFP en la Auditoría de Confiabilidad realizado a la ejecución presupuestaria de ingresos y gastos gestión 2014 perteneciente al SENAPE.

b. Ocho informes de auditorías especiales b.1. Auditoría Especial al proceso de custodia de documentación en archivo

(OFINAAL Y UDAPSO) - Dirección de Disposición de Bienes y Recuperación de Activos Exigibles -DBRAE.

12

b.2. Auditoría Especial al flujo físico materiales en almacenes del SENAPE b.3. Auditoría Especial a los descargos de gastos de las Distritales de

Cochabamba y Santa Cruz b.4. Cumplimiento del objetivos de gestión – DLEGSS b.5. Auditoría Especial a la atención de procesos judiciales ejecutivos civiles -

con fallos en contra de la Entidad (La Paz). b.6. Auditoría Especial a los castigos contables de cuentas por cobrar del Fondo

Complementario de Aduanas - DLEGSS. b.7. Auditoría Especial a la cartera de préstamos del Fondo de Pensiones de la

Banca Estatal en Liquidación. b.8. Auditoría Especial al proceso de recepción de los estados financieros

cerrados de los ex Fondos Complementarios (DLGESS). d. Un informe de Auditoría Operativa.

c.1. Elaboración de indicadores de gestión del programa operativo anual DBRAE.

e. Un informe SAYCO. d.1. Sistema de Administración de Personal - SAP.

f. Diecisiete informes de seguimiento.

e.1. Seguimiento a recomendaciones del informe de la Auditoría especial al

proceso de emisión y custodia de documentación de la Dirección Jurídica. e.2. Seguimiento a recomendaciones del informe de la Auditoría especial a la

certificación de vehículos a entidades públicas - Dirección de Registro y Promoción.

e.3. Seguimiento a recomendaciones del informe de la Auditoría especial a la custodia y disposición de bienes muebles del ex Fondo Nacional de Exploración Minera (FONEM)

e.4. Seguimiento a recomendaciones del informe de la Auditoría especial a la custodia y disposición de bienes muebles de la ex Oficina Nacional de Almacén de Alimentos (OFINAAL)

e.5. Seguimiento a recomendaciones del informe de la Auditoría especial al proceso del trámite de bienes con comiso definitivo a cargo de la Dirección de Registro y Promoción.

e.6. Seguimiento a recomendaciones del informe de auditoría especial al proceso de cierre del Centro Nacional de Computación (CENACO) - Dirección de Disposición de Bienes y Recuperación de Activos Exigibles -DBRAE.

e.7. Seguimiento a recomendaciones del informe de auditoría especial al proceso de certificación de inexistencia de bienes inmuebles a cargo de la Dirección de Disposición de Bienes y Recuperación de Activos Exigibles - DBRAE.

e.8. Seguimiento a recomendaciones del informe de auditoría especial a la custodia de bienes inmuebles en las Distritales de Santa Cruz y Beni de la

13

Dirección de Liquidación de ex Entes Gestores de la Seguridad Social - DLEGSS.

e.9. Seguimiento a recomendaciones del informe de la Auditoría especial al proceso de contratación de bienes y servicios en el SICOES por parte de la Dirección Administrativa y Financiera - DAF.

e.10. Seguimiento a recomendaciones del informe de la Auditoría especial de la atención de procesos ejecutivos civiles en ejecución de sentencia - Distrital La Paz a cargo de la Dirección Jurídica.

e.11. Seguimiento a recomendaciones del informe de la Auditoría especial al proceso de transferencia de bienes inmuebles del ex FOCCOSMAF a MUMANAL - Dirección de Liquidación de ex entes Gestores de la Seguridad Social - DLEGSS.

e.12. Seguimiento a recomendaciones del informe de la Auditoría especial al proceso de remisión de información a la Central de Información y Riesgo Crediticio - CIRC Dirección de Disposición de Bienes y Recuperación de Activos Exigibles - DBRAE.

e.13. Seguimiento recomendaciones de informe - Auditoría de Confiabilidad de ejecución presupuestaria y registros complementarios - Gestión 2013.

e.14. Seguimiento a recomendaciones del informe de la Auditoría del Sistema de Administración de Bienes y Servicios.

e.15. Seguimiento a recomendaciones del informe de la Auditoría especial, recepción, custodia y transferencia de inmuebles de Entidades en proceso de Liquidación y/o Liquidadas a nivel nacional.

e.16. Seguimiento a recomendaciones del informe de la Auditoría Operacional - Dirección Administrativa y Financiera - SENAPE.

e.17. Seguimiento a recomendaciones del informe de la Auditoría Operacional - Dirección de Registro y Promoción.

5. SELECCIÓN DE LA ESTRATEGIA

CUADRO Nº 1 COMBINACIÓN DE RIESGOS Y ESTRATEGIA

Nro. TIPOS DE AUDITORÍA

RIESGOS COMBINACION DE GESTIONES

INHERENTE CONTROL RIESGOS 2013 2014 2015

1

Apoyo al MEFP en la Auditoría de Confiabilidad con el

examen de ejecución presupuestaria de ingresos y gastos gestión 2012 perteneciente al SENAPE

A A A X X X

2 Auditoría Especial al Pago de seguros para la gestiones 2005; 2006 y 2007.

A A A X

3 Reformulación Auditoría Especial pago de seguros para

la gestión 2008. A A A X

4 Auditoría Especial de Transferencia de Bienes al Instituto Psiquiátrico Gregorio Pacheco.

A A A X

5 Auditoría Especial al proceso judicial seguido por el ex Fondo Complementario de Seguridad Social de la

Administración Pública con MacDonals.

A A A X

14

Nro. TIPOS DE AUDITORÍA

RIESGOS COMBINACION DE GESTIONES

INHERENTE CONTROL RIESGOS 2013 2014 2015

6

Auditoría Especial al cumplimiento de ordenamiento jurídico administrativo sobre el DS 808 del 10

noviembre 2004 A A A X

7 Auditoría Especial al pago de vacaciones no utilizadas correspondiente a la gestión 2006 a 2008

A A A X

8 Auditoría Operativa a la DLEGSS 2012 A A A X

9 Auditoría Operacional - Dirección de Registro y Promoción.

A M A X

10 Auditoría Operativa a la Regional Oruro A M A X

11 Auditoría Operativa a la Regional Santa Cruz A M A X

12 Seguimiento a recomendaciones del informe AI/SAYCO/Nº005/2010 Auditoría del Sistema de

Organización Administrativa del SENAPE.

M M M X

13

Seguimiento a recomendaciones del informe AI/SAYCO/Nº 004/2012 Auditoría del Sistema de Presupuesto del Servicio Nacional de Patrimonio del

Estado - SENAPE.

M M M X

14

Seguimiento a recomendaciones del informe AI/ESP/Nº

007/2011 Auditoría Especial Restitución de Depósitos Judiciales de los juicios atendidos en la Distrital de Beni - Trinidad.

M M M X

15

Seguimiento a recomendaciones del informe AI/ESP/Nº 008/2011 Auditoría Especial - Patrocinio Legal de

Procesos Judiciales atendidos por la ex Abogada Tatiana Prieto Eyzaguirre.

M M M X

16

Seguimiento a recomendaciones del informe

AI/SAYCO/Nº 014/2011 Auditoría del Sistema de Programación de Operaciones del SENAPE.

M M M X

17

Seguimiento a recomendaciones del informe AI/OPER/Nº 026/2011 Auditoría Operativa - Dirección

Jurídica del Servicio Nacional de Patrimonio del Estado - SENAPE.

M M M X

18

Seguimiento a recomendaciones del informe AI/ESP/Nº 027/2011 Auditoría Especial - Proceso de Venta y Retroventa de inmuebles del ex BANEST a la Fiscalía

General de la Nación.

M M M X

19

Seguimiento a recomendaciones del informe MEFP AIP

Nº 002/2012 Auditoría de confiabilidad de estados de ejecución presupuestaria de gastos y registros complementarios del SENAPE - Gestión 2011.

M M M X

20

Seguimiento a recomendaciones del informe AI/ESP/Nº

038/2011 Auditoría Especial - Uso de Vales de Combustible, Oficina Central La Paz.

M M M X

21 Seguimiento a recomendaciones del informe AI/ESP/N°029/2010 Auditoría Especial - Transferencia de Maquinaria del ex Banco del Estado - BANEST.

M M M X

22

Seguimiento a recomendaciones del informe AI/ESP/Nº

025/2009 Auditoría Especial - Balance General del Fondo de Pensiones del Banco Agrícola de Bolivia en Liquidación.

M M M X

23

Seguimiento a recomendaciones del informe AI/ESP/Nº

026/2009 Auditoría Especial - Cuentas por Cobrar del Centro Nacional de Computación - CENACO.

M M M X

24

Seguimiento a recomendaciones del informe AI/ESP/Nº 004/2008 Auditoría Especial - Administración de Activos Remanentes recibidos del Banco Agrícola de Bolivia

Liquidado.

M M M X

25

Seguimiento a recomendaciones del informe AI/ESP/N°013/2008 Auditoría Especial - Recepción y

Custodia - Inmueble del ex Banco de la Vivienda ubicado en la zona de Pampahasi, calle 14, vivienda Nº 2.

M M M X

26

Seguimiento a recomendaciones del informe AI/ESP/Nº

017/2008 Auditoría Especial - Custodia y Disposición de Bienes inmuebles remanentes del ex Banco Minero de Bolivia - BAMIN.

M M M X

15

Nro. TIPOS DE AUDITORÍA

RIESGOS COMBINACION DE GESTIONES

INHERENTE CONTROL RIESGOS 2013 2014 2015

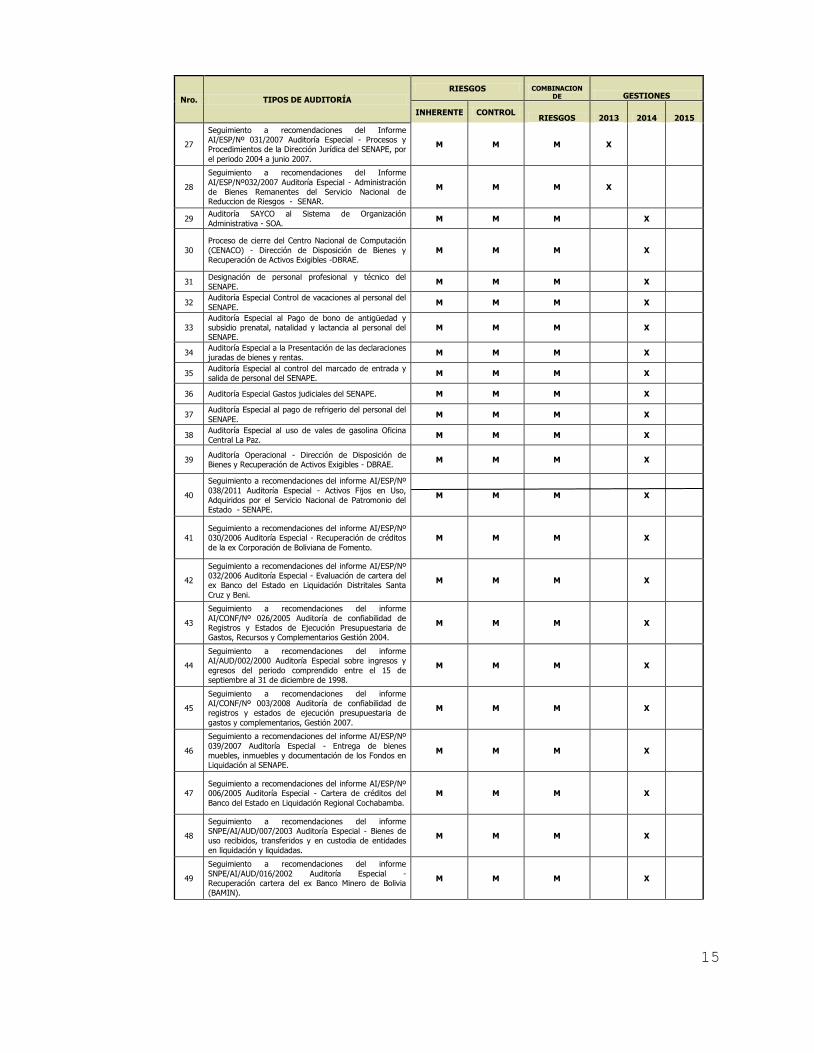

27

Seguimiento a recomendaciones del Informe AI/ESP/Nº 031/2007 Auditoría Especial - Procesos y Procedimientos de la Dirección Jurídica del SENAPE, por

el periodo 2004 a junio 2007.

M M M X

28

Seguimiento a recomendaciones del Informe

AI/ESP/Nº032/2007 Auditoría Especial - Administración de Bienes Remanentes del Servicio Nacional de Reduccion de Riesgos - SENAR.

M M M X

29 Auditoría SAYCO al Sistema de Organización

Administrativa - SOA. M M M X

30

Proceso de cierre del Centro Nacional de Computación

(CENACO) - Dirección de Disposición de Bienes y Recuperación de Activos Exigibles -DBRAE.

M M M X

31 Designación de personal profesional y técnico del

SENAPE. M M M X

32 Auditoría Especial Control de vacaciones al personal del

SENAPE. M M M X

33 Auditoría Especial al Pago de bono de antigüedad y subsidio prenatal, natalidad y lactancia al personal del SENAPE.

M M M X

34 Auditoría Especial a la Presentación de las declaraciones juradas de bienes y rentas.

M M M X

35 Auditoría Especial al control del marcado de entrada y salida de personal del SENAPE.

M M M X

36 Auditoría Especial Gastos judiciales del SENAPE. M M M X

37 Auditoría Especial al pago de refrigerio del personal del

SENAPE. M M M X

38 Auditoría Especial al uso de vales de gasolina Oficina Central La Paz.

M M M X

39 Auditoría Operacional - Dirección de Disposición de Bienes y Recuperación de Activos Exigibles - DBRAE.

M M M X

40

Seguimiento a recomendaciones del informe AI/ESP/Nº

038/2011 Auditoría Especial - Activos Fijos en Uso, Adquiridos por el Servicio Nacional de Patromonio del Estado - SENAPE.

M M M X

41 Seguimiento a recomendaciones del informe AI/ESP/Nº 030/2006 Auditoría Especial - Recuperación de créditos

de la ex Corporación de Boliviana de Fomento.

M M M X

42

Seguimiento a recomendaciones del informe AI/ESP/Nº 032/2006 Auditoría Especial - Evaluación de cartera del ex Banco del Estado en Liquidación Distritales Santa

Cruz y Beni.

M M M X

43

Seguimiento a recomendaciones del informe

AI/CONF/Nº 026/2005 Auditoría de confiabilidad de Registros y Estados de Ejecución Presupuestaria de Gastos, Recursos y Complementarios Gestión 2004.

M M M X

44

Seguimiento a recomendaciones del informe AI/AUD/002/2000 Auditoría Especial sobre ingresos y

egresos del periodo comprendido entre el 15 de septiembre al 31 de diciembre de 1998.

M M M X

45

Seguimiento a recomendaciones del informe AI/CONF/Nº 003/2008 Auditoría de confiabilidad de registros y estados de ejecución presupuestaria de

gastos y complementarios, Gestión 2007.

M M M X

46

Seguimiento a recomendaciones del informe AI/ESP/Nº

039/2007 Auditoría Especial - Entrega de bienes muebles, inmuebles y documentación de los Fondos en Liquidación al SENAPE.

M M M X

47 Seguimiento a recomendaciones del informe AI/ESP/Nº 006/2005 Auditoría Especial - Cartera de créditos del

Banco del Estado en Liquidación Regional Cochabamba.

M M M X

48

Seguimiento a recomendaciones del informe SNPE/AI/AUD/007/2003 Auditoría Especial - Bienes de uso recibidos, transferidos y en custodia de entidades

en liquidación y liquidadas.

M M M X

49

Seguimiento a recomendaciones del informe

SNPE/AI/AUD/016/2002 Auditoría Especial - Recuperación cartera del ex Banco Minero de Bolivia (BAMIN).

M M M X

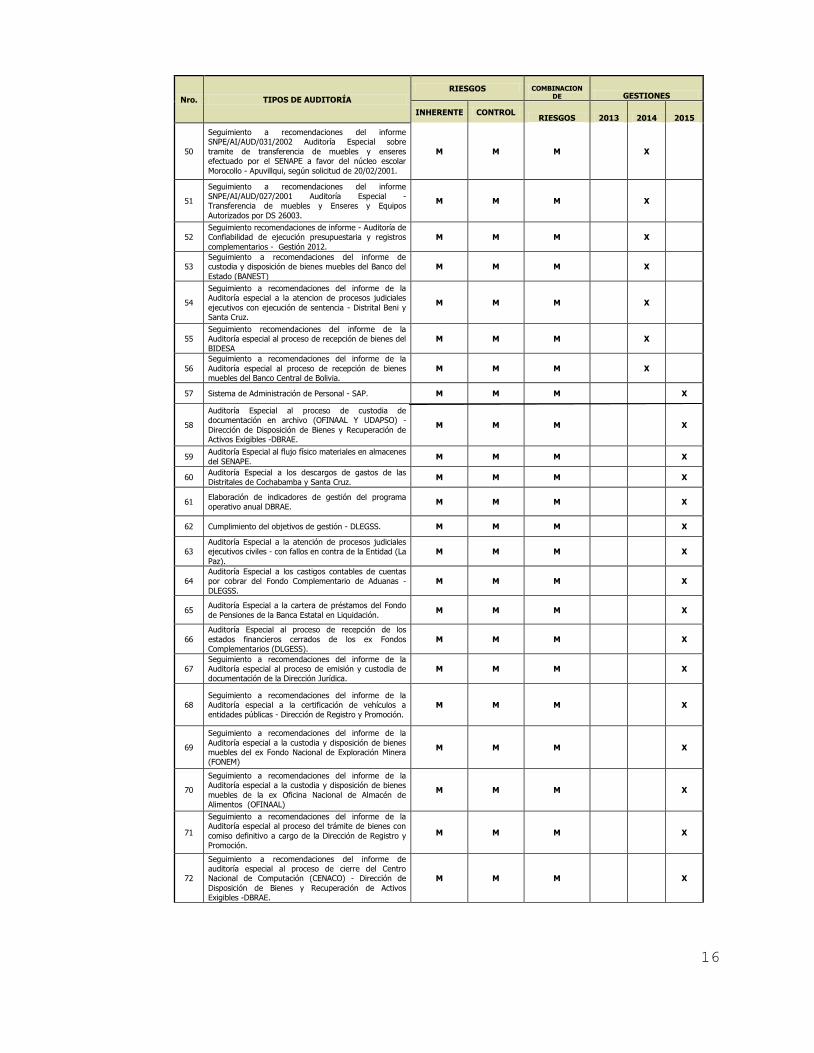

16

Nro. TIPOS DE AUDITORÍA

RIESGOS COMBINACION DE GESTIONES

INHERENTE CONTROL RIESGOS 2013 2014 2015

50

Seguimiento a recomendaciones del informe SNPE/AI/AUD/031/2002 Auditoría Especial sobre

tramite de transferencia de muebles y enseres efectuado por el SENAPE a favor del núcleo escolar

Morocollo - Apuvillqui, según solicitud de 20/02/2001.

M M M X

51

Seguimiento a recomendaciones del informe SNPE/AI/AUD/027/2001 Auditoría Especial - Transferencia de muebles y Enseres y Equipos

Autorizados por DS 26003.

M M M X

52 Seguimiento recomendaciones de informe - Auditoría de Confiabilidad de ejecución presupuestaria y registros

complementarios - Gestión 2012.

M M M X

53 Seguimiento a recomendaciones del informe de custodia y disposición de bienes muebles del Banco del

Estado (BANEST)

M M M X

54

Seguimiento a recomendaciones del informe de la Auditoría especial a la atencion de procesos judiciales

ejecutivos con ejecución de sentencia - Distrital Beni y Santa Cruz.

M M M X

55 Seguimiento recomendaciones del informe de la Auditoría especial al proceso de recepción de bienes del

BIDESA

M M M X

56

Seguimiento a recomendaciones del informe de la

Auditoría especial al proceso de recepción de bienes muebles del Banco Central de Bolivia.

M M M X

57 Sistema de Administración de Personal - SAP. M M M X

58

Auditoría Especial al proceso de custodia de documentación en archivo (OFINAAL Y UDAPSO) -

Dirección de Disposición de Bienes y Recuperación de Activos Exigibles -DBRAE.

M M M X

59 Auditoría Especial al flujo físico materiales en almacenes

del SENAPE. M M M X

60 Auditoría Especial a los descargos de gastos de las Distritales de Cochabamba y Santa Cruz.

M M M X

61 Elaboración de indicadores de gestión del programa operativo anual DBRAE.

M M M X

62 Cumplimiento del objetivos de gestión - DLEGSS. M M M X

63 Auditoría Especial a la atención de procesos judiciales ejecutivos civiles - con fallos en contra de la Entidad (La

Paz).

M M M X

64 Auditoría Especial a los castigos contables de cuentas por cobrar del Fondo Complementario de Aduanas -

DLEGSS.

M M M X

65 Auditoría Especial a la cartera de préstamos del Fondo

de Pensiones de la Banca Estatal en Liquidación. M M M X

66

Auditoría Especial al proceso de recepción de los

estados financieros cerrados de los ex Fondos Complementarios (DLGESS).

M M M X

67 Seguimiento a recomendaciones del informe de la Auditoría especial al proceso de emisión y custodia de documentación de la Dirección Jurídica.

M M M X

68 Seguimiento a recomendaciones del informe de la Auditoría especial a la certificación de vehículos a entidades públicas - Dirección de Registro y Promoción.

M M M X

69

Seguimiento a recomendaciones del informe de la

Auditoría especial a la custodia y disposición de bienes muebles del ex Fondo Nacional de Exploración Minera (FONEM)

M M M X

70

Seguimiento a recomendaciones del informe de la Auditoría especial a la custodia y disposición de bienes

muebles de la ex Oficina Nacional de Almacén de Alimentos (OFINAAL)

M M M X

71

Seguimiento a recomendaciones del informe de la Auditoría especial al proceso del trámite de bienes con

comiso definitivo a cargo de la Dirección de Registro y Promoción.

M M M X

72

Seguimiento a recomendaciones del informe de auditoría especial al proceso de cierre del Centro Nacional de Computación (CENACO) - Dirección de

Disposición de Bienes y Recuperación de Activos Exigibles -DBRAE.

M M M X

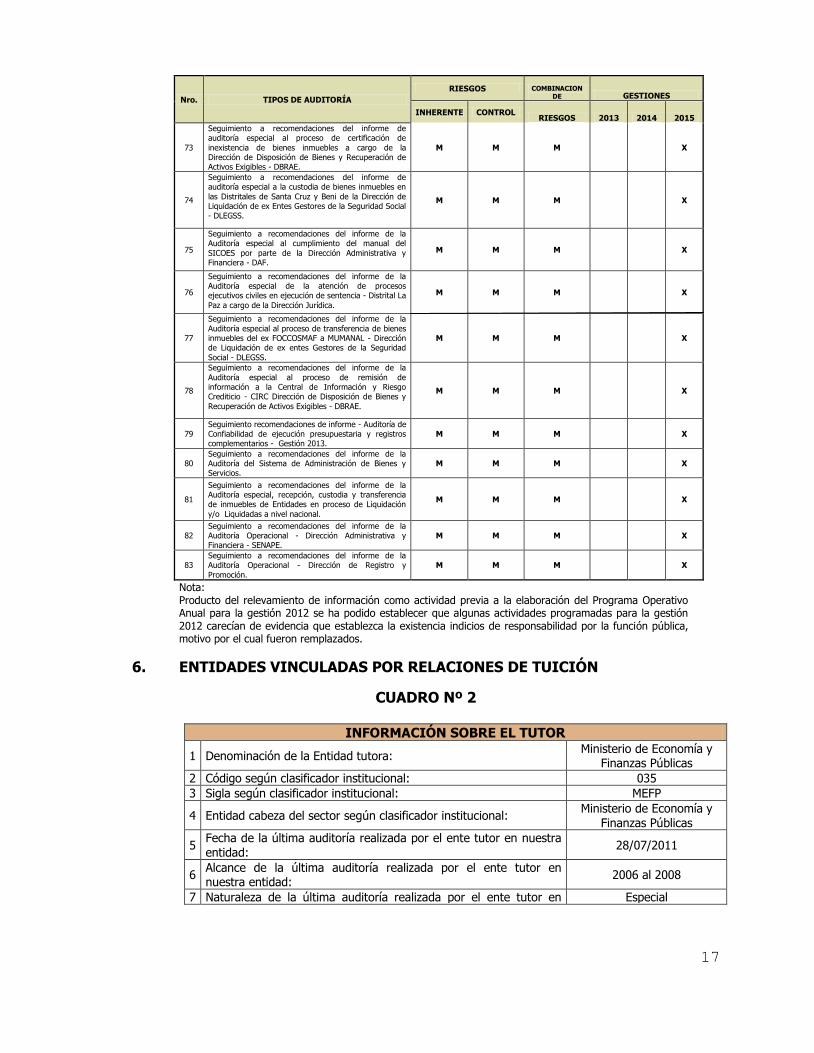

17

Nro. TIPOS DE AUDITORÍA

RIESGOS COMBINACION DE GESTIONES

INHERENTE CONTROL RIESGOS 2013 2014 2015

73

Seguimiento a recomendaciones del informe de auditoría especial al proceso de certificación de

inexistencia de bienes inmuebles a cargo de la Dirección de Disposición de Bienes y Recuperación de Activos Exigibles - DBRAE.

M M M X

74

Seguimiento a recomendaciones del informe de auditoría especial a la custodia de bienes inmuebles en

las Distritales de Santa Cruz y Beni de la Dirección de Liquidación de ex Entes Gestores de la Seguridad Social - DLEGSS.

M M M X

75

Seguimiento a recomendaciones del informe de la Auditoría especial al cumplimiento del manual del

SICOES por parte de la Dirección Administrativa y Financiera - DAF.

M M M X

76

Seguimiento a recomendaciones del informe de la Auditoría especial de la atención de procesos ejecutivos civiles en ejecución de sentencia - Distrital La

Paz a cargo de la Dirección Jurídica.

M M M X

77

Seguimiento a recomendaciones del informe de la

Auditoría especial al proceso de transferencia de bienes inmuebles del ex FOCCOSMAF a MUMANAL - Dirección de Liquidación de ex entes Gestores de la Seguridad

Social - DLEGSS.

M M M X

78

Seguimiento a recomendaciones del informe de la

Auditoría especial al proceso de remisión de información a la Central de Información y Riesgo Crediticio - CIRC Dirección de Disposición de Bienes y

Recuperación de Activos Exigibles - DBRAE.

M M M X

79 Seguimiento recomendaciones de informe - Auditoría de Confiabilidad de ejecución presupuestaria y registros complementarios - Gestión 2013.

M M M X

80 Seguimiento a recomendaciones del informe de la Auditoría del Sistema de Administración de Bienes y Servicios.

M M M X

81

Seguimiento a recomendaciones del informe de la Auditoría especial, recepción, custodia y transferencia de inmuebles de Entidades en proceso de Liquidación

y/o Liquidadas a nivel nacional.

M M M X

82 Seguimiento a recomendaciones del informe de la Auditoría Operacional - Dirección Administrativa y Financiera - SENAPE.

M M M X

83 Seguimiento a recomendaciones del informe de la Auditoría Operacional - Dirección de Registro y

Promoción.

M M M X

Nota: Producto del relevamiento de información como actividad previa a la elaboración del Programa Operativo Anual para la gestión 2012 se ha podido establecer que algunas actividades programadas para la gestión 2012 carecían de evidencia que establezca la existencia indicios de responsabilidad por la función pública, motivo por el cual fueron remplazados.

6. ENTIDADES VINCULADAS POR RELACIONES DE TUICIÓN

CUADRO Nº 2

INFORMACIÓN SOBRE EL TUTOR

1 Denominación de la Entidad tutora: Ministerio de Economía y

Finanzas Públicas

2 Código según clasificador institucional: 035

3 Sigla según clasificador institucional: MEFP

4 Entidad cabeza del sector según clasificador institucional: Ministerio de Economía y

Finanzas Públicas

5 Fecha de la última auditoría realizada por el ente tutor en nuestra entidad:

28/07/2011

6 Alcance de la última auditoría realizada por el ente tutor en nuestra entidad:

2006 al 2008

7 Naturaleza de la última auditoría realizada por el ente tutor en Especial

18

nuestra entidad:

Financiera

Operativa

Sayco

Especial

Otras

El cuadro 3 no aplica debido a que el SENAPE no tiene entidades bajo tuición

19

PROGRAMA OPERATIVO ANUAL REFORMULADO

GESTION - 2013

7. INFORMACIÓN INSTITUCIONAL:

7.1. Identificación de la entidad SERVICIO NACIONAL DE PATRIMONIO DEL ESTADO - SENAPE

7.2. Base legal de creación

El Servicio Nacional de Patrimonio del Estado (SENAPE) es un órgano de derecho público desconcentrado del Ministerio de Economía y Finanzas Públicas (Ministerio de Hacienda), creado por Ley Nº 1788 de Organización del Poder Ejecutivo (LOPE), Art. 9 inciso II, promulgada el 16 de septiembre de 1997. Su organización, atribuciones y competencias, se encuentran establecidas en el Decreto Supremo N° 25152 de 04 de septiembre de 1998.

Posteriormente, mediante Decreto Supremo (D.S.) N° 28565 de 22 de diciembre de 2005, se reorganizó el funcionamiento del SENAPE, como un órgano de derecho público, desconcentrado del Ministerio de Economía y Finanzas Públicas.

7.3. Misión

De acuerdo al D.S. N° 28565, el SENAPE tiene la misión de efectuar el registro de los bienes del Estado, conforme a reglamento y promover el saneamiento y la valoración de los mismos. Asimismo, el SENAPE tiene la misión de disponer de los bienes recibidos de otras instituciones, administrar el activo exigible de las entidades disueltas o en proceso de liquidación, y concluir los procesos de liquidación de las ex entidades estatales y entes gestores de la seguridad social, conforme a disposiciones legales vigentes.

7.4. Actividad Principal de La Entidad

El SENAPE ejerce básicamente las siguientes competencias: Formular normas y procedimientos para el registro, saneamiento y

valoración de los bienes del Estado y vigilar su cumplimiento.

Efectuar la inscripción, registro promoción de la valoración y del saneamiento, certificación de registro de los bienes de propiedad del Estado, adquiridos con: recursos propios, con recursos TGN; con recursos provenientes de cooperación internacional; con fondos generados con la emisión de bonos; con fondos provenientes de procesos de titularización, fideicomiso, etc.; dados en alquiler o comodato, recibidos como transferencia de cualquier institución, proyecto o persona natural o jurídica y cualquier otra modalidad de adquisición.

20

Dar asistencia técnica a las entidades del sector público para que cumplan a satisfacción las obligaciones de registro de sus bienes en el SENAPE.

Proveer información ágil, oportuna y veraz sobre el patrimonio del Estado a

los ciudadanos que lo requieran y a las instituciones públicas para la adopción de políticas y medidas de gestión, relacionadas con los bienes del Estado.

Capacitar, promover y difundir la cultura de conservación, protección,

salvaguarda y buen uso de los bienes públicos.

Proponer políticas de racionalización de inversión y gasto en relación a los bienes del Estado.

Formular normas y proponer políticas para ejecutar los procesos de

liquidación de entidades estatales, con eficiencia, eficacia y transparencia. Concluir los procesos de liquidación de los ex entes gestores de la seguridad

social a través del o de los liquidadores nombrados por el Ministro de Hacienda.

Concluir los procesos de liquidación de las ex entidades del sector público. Aprobar condonaciones de capital, intereses corrientes e intereses penales,

reprogramaciones u otras políticas de recuperación de los activos exigibles administrados por el SENAPE, conforme a reglamento aprobado por Resolución Ministerial.

Disponer de los bienes remanentes transferidos al SENAPE o encomendados

por el Ministerio de Hacienda, de acuerdo a las normas legales vigentes. Generar un sistema de información sobre oferta y demanda de bienes de

uso remanentes, entre las instituciones estatales.

7.5. Nombre de la entidad tutora

El Servicio Nacional de Patrimonio del Estado (SENAPE) es un órgano de derecho público, desconcentrado del Ministerio de Economía y Finanzas Públicas. Según el Decreto Supremo N° 28631 de 08 de marzo de 2006 Reglamento a la Ley de Organización del Poder Ejecutivo (LOPE), como una institución desconcentrada, depende funcionalmente del Viceministerio del Tesoro y Crédito Público. Tiene estructura propia y competencia de ámbito nacional.

7.6. Nombre de las entidades sobre las que ejerce tuición El SENAPE no tiene entidades bajo tuición; sin embargo, en mérito al Decreto Supremo N° 25152 de 04 de septiembre de 1998, que norma su funcionamiento,

21

asume la administración de los asuntos en trámite ante la ex – Unidad de Control de Activos de Entidades en Liquidación y/o Reestructuración (ex – UCAELR), dependiente del Ministerio de Hacienda, hasta la conclusión de sus operaciones. Dentro de esta competencia transitoria, continua administrando, supervisando y controlando la administración de los bienes remanentes, los procesos de liquidación de entidades públicas, hasta la conclusión de las operaciones de acuerdo al siguiente detalle:

Entidades Liquidadas:

Banco Minero de Bolivia (BAMIN). Banco Agrícola de Bolivia (BAB). Fondo Nacional de Exploración Minera (FONEM). Oficina Nacional de Almacén de Alimentos (OFINAAL).

Entidades en Proceso de Liquidación:

Centro Nacional de Computación (CENACO). Corporación Boliviana de Fomento (CBF). Unidad de Análisis de Políticas Sociales (UDAPSO). Administración Autónoma de Almacenes Aduaneros (AADAA). Banco del Estado en Liquidación (BANEST). 27 Fondos complementarios de seguridad social.

Entidades para administración de bienes: Servicio Nacional de Reducción de Riesgos (SENAR).

Registro Individual Nacional (RIN). Instituto Nacional de cooperativas (INALCO). Fondo de Desarrollo Campesino (FDC). Fondo Nacional del Medio Ambiente (FONAMA). Servicio Nacional de Registro de Comercio (SENAREC). Instituto Nacional de Catastro (INC). Instituto Nacional de Investigación Socio Laboral (INIS). Empresa Nacional de Telecomunicaciones (ENTEL). (*) Corporación Minera de Bolivia (COMIBOL). (*)

(*) Por instrucciones del Ministerio de Economía y Finanzas Públicas, en estas

entidades el SENAPE actúa como facilitador en las transferencias de los bienes al Tesoro General de la Nación (TGN).

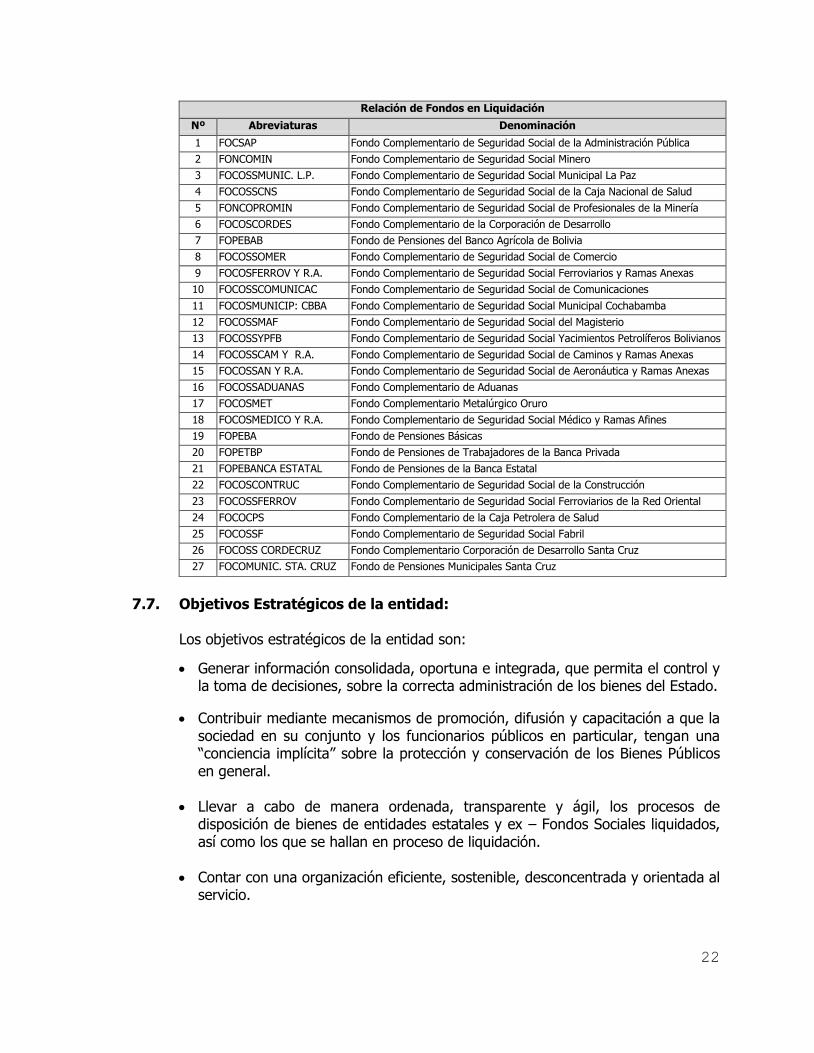

Posteriormente, en virtud al D.S. N° 28565 de recreación del SENAPE y Resolución Ministerial (RM) N° 149 de 10 de abril de 2003, complementadas con RM N° 207 de 14 de mayo de 2003, el SENAPE además de administrar las entidades públicas liquidadas y en proceso de liquidación citadas precedentemente, tiene la facultad de administrar la liquidación de los Entes Gestores, a través de la Dirección de Liquidación de Entes Gestores de la Seguridad Social, de acuerdo al siguiente detalle:

22

Relación de Fondos en Liquidación

Nº Abreviaturas Denominación

1 FOCSAP Fondo Complementario de Seguridad Social de la Administración Pública

2 FONCOMIN Fondo Complementario de Seguridad Social Minero

3 FOCOSSMUNIC. L.P. Fondo Complementario de Seguridad Social Municipal La Paz

4 FOCOSSCNS Fondo Complementario de Seguridad Social de la Caja Nacional de Salud

5 FONCOPROMIN Fondo Complementario de Seguridad Social de Profesionales de la Minería

6 FOCOSCORDES Fondo Complementario de la Corporación de Desarrollo

7 FOPEBAB Fondo de Pensiones del Banco Agrícola de Bolivia

8 FOCOSSOMER Fondo Complementario de Seguridad Social de Comercio

9 FOCOSFERROV Y R.A. Fondo Complementario de Seguridad Social Ferroviarios y Ramas Anexas

10 FOCOSSCOMUNICAC Fondo Complementario de Seguridad Social de Comunicaciones

11 FOCOSMUNICIP: CBBA Fondo Complementario de Seguridad Social Municipal Cochabamba

12 FOCOSSMAF Fondo Complementario de Seguridad Social del Magisterio

13 FOCOSSYPFB Fondo Complementario de Seguridad Social Yacimientos Petrolíferos Bolivianos

14 FOCOSSCAM Y R.A. Fondo Complementario de Seguridad Social de Caminos y Ramas Anexas

15 FOCOSSAN Y R.A. Fondo Complementario de Seguridad Social de Aeronáutica y Ramas Anexas

16 FOCOSSADUANAS Fondo Complementario de Aduanas

17 FOCOSMET Fondo Complementario Metalúrgico Oruro

18 FOCOSMEDICO Y R.A. Fondo Complementario de Seguridad Social Médico y Ramas Afines

19 FOPEBA Fondo de Pensiones Básicas

20 FOPETBP Fondo de Pensiones de Trabajadores de la Banca Privada

21 FOPEBANCA ESTATAL Fondo de Pensiones de la Banca Estatal

22 FOCOSCONTRUC Fondo Complementario de Seguridad Social de la Construcción

23 FOCOSSFERROV Fondo Complementario de Seguridad Social Ferroviarios de la Red Oriental

24 FOCOCPS Fondo Complementario de la Caja Petrolera de Salud

25 FOCOSSF Fondo Complementario de Seguridad Social Fabril

26 FOCOSS CORDECRUZ Fondo Complementario Corporación de Desarrollo Santa Cruz

27 FOCOMUNIC. STA. CRUZ Fondo de Pensiones Municipales Santa Cruz

7.7. Objetivos Estratégicos de la entidad:

Los objetivos estratégicos de la entidad son:

Generar información consolidada, oportuna e integrada, que permita el control y la toma de decisiones, sobre la correcta administración de los bienes del Estado.

Contribuir mediante mecanismos de promoción, difusión y capacitación a que la sociedad en su conjunto y los funcionarios públicos en particular, tengan una “conciencia implícita” sobre la protección y conservación de los Bienes Públicos en general.

Llevar a cabo de manera ordenada, transparente y ágil, los procesos de disposición de bienes de entidades estatales y ex – Fondos Sociales liquidados, así como los que se hallan en proceso de liquidación.

Contar con una organización eficiente, sostenible, desconcentrada y orientada al servicio.

23

Apoyar a la formación profesional integral y académica en sus distintos grados y niveles como en la investigación científica al igual que en la aplicación tecnológica de punta en la formación de recursos humanos de acuerdo a los requerimientos del mercado local, nacional e internacional.

Incrementar la eficacia operativa y la eficiencia interna a través de la permanente actualización de procedimientos, sistemas administrativos y de información, así como de superación técnica del personal administrativo y la ampliación de su estructura a través del financiamiento sujeto a crédito.

7.8. Objetivos de gestión de la entidad:

Registrar, validar y certificar los bienes del Estado que se encuentran a cargo o

están bajo control o administración de las entidades que conforman el Sector Público.

Sanear legalmente el derecho propietario de los bienes remanentes sujetos a

registro recibidos de entidades en liquidación o liquidadas.

Analizar la cobrabilidad de los documentos de cuentas por cobrar de las entidades liquidadas o en liquidación.

Patrocinar los procesos judiciales seguidos por y contra el Estado a cargo del SENAPE.

Disponer bienes remanentes a título gratuito u oneroso recibidos de las entidades en liquidación a cargo del SENAPE en cumplimiento a Norma vigente.

Gestionar la recuperación de cartera financiera y cuentas por cobrar existentes de las entidades liquidadas o en proceso de liquidación y de la cartera emergente de la transferencia de bienes a entidades estatales que se encuentran a cargo del SENAPE.

Recibir y salvaguardar los bienes de las entidades en liquidación o liquidadas o asignados por el Ministerio de Hacienda.

Desarrollar e implantar sistemas informáticos integrados para optimizar la gestión administrativa del SENAPE.

Optimizar los recursos otorgados por el Tesoro General de la Nación al SENAPE.

24

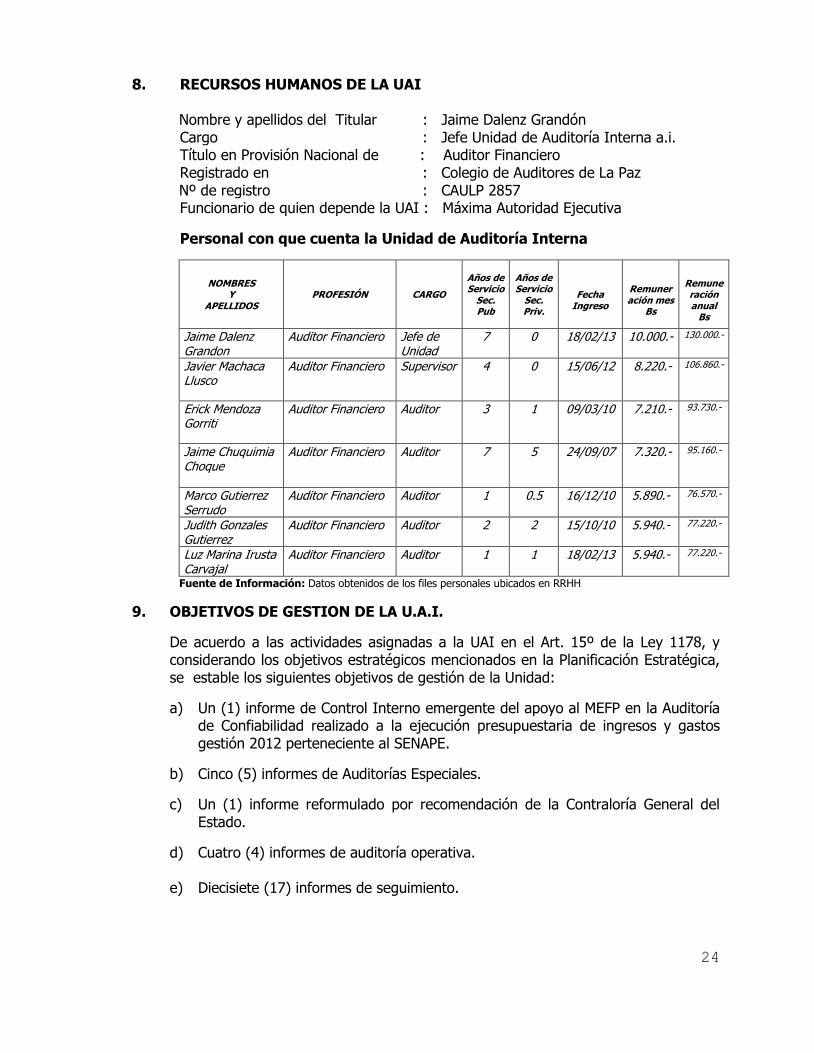

8. RECURSOS HUMANOS DE LA UAI

Nombre y apellidos del Titular : Jaime Dalenz Grandón Cargo : Jefe Unidad de Auditoría Interna a.i. Título en Provisión Nacional de : Auditor Financiero Registrado en : Colegio de Auditores de La Paz

Nº de registro : CAULP 2857 Funcionario de quien depende la UAI : Máxima Autoridad Ejecutiva

Personal con que cuenta la Unidad de Auditoría Interna

NOMBRES Y

APELLIDOS PROFESIÓN CARGO

Años de Servicio

Sec. Pub

Años de Servicio

Sec. Priv.

Fecha

Ingreso

Remuneración mes

Bs

Remuneración anual

Bs

Jaime Dalenz Grandon

Auditor Financiero Jefe de Unidad

7 0 18/02/13 10.000.- 130.000.-

Javier Machaca Llusco

Auditor Financiero Supervisor 4 0 15/06/12 8.220.- 106.860.-

Erick Mendoza Gorriti

Auditor Financiero Auditor 3 1 09/03/10 7.210.- 93.730.-

Jaime Chuquimia Choque

Auditor Financiero Auditor 7 5 24/09/07 7.320.- 95.160.-

Marco Gutierrez Serrudo

Auditor Financiero Auditor 1 0.5 16/12/10 5.890.- 76.570.-

Judith Gonzales Gutierrez

Auditor Financiero Auditor 2 2 15/10/10 5.940.- 77.220.-

Luz Marina Irusta Carvajal

Auditor Financiero Auditor 1 1 18/02/13 5.940.- 77.220.-

Fuente de Información: Datos obtenidos de los files personales ubicados en RRHH

9. OBJETIVOS DE GESTION DE LA U.A.I.

De acuerdo a las actividades asignadas a la UAI en el Art. 15º de la Ley 1178, y considerando los objetivos estratégicos mencionados en la Planificación Estratégica, se estable los siguientes objetivos de gestión de la Unidad:

a) Un (1) informe de Control Interno emergente del apoyo al MEFP en la Auditoría de Confiabilidad realizado a la ejecución presupuestaria de ingresos y gastos gestión 2012 perteneciente al SENAPE.

b) Cinco (5) informes de Auditorías Especiales.

c) Un (1) informe reformulado por recomendación de la Contraloría General del Estado.

d) Cuatro (4) informes de auditoría operativa.

e) Diecisiete (17) informes de seguimiento.

25

10. DESCRIPCIÓN DE LAS ACTIVIDADES A REALIZAR

En cumplimiento a la Ley 1178 y a las Normas de Auditoría Gubernamental, a continuación se describen las Auditorías que realizará la Unidad de Auditoría Interna, durante la gestión 2013:

10.1 Auditoría de confiabilidad de registros y estados de ejecución presupuestaria y complementaria.

10.1.1 Examen sobre la confiabilidad de registros y estados de ejecución

presupuestaria y complementarios – Gestión 2012.

Considerando que el SENAPE es un Órgano desconcentrado del Ministerio de Economía y Finanzas Públicas y no emite Estados Financieros independientes, por lo cual ha previsto evaluar anualmente los registros contables y la ejecución presupuestaria de gastos y estados complementarios.

Institución: SENAPE – DAF

Objetivo: Apoyar a la Unidad de Auditoría del Ministerio de Economía y Finanzas

Públicas en el examen sobre la confiabilidad del Estado de Ejecución Presupuestaria de Gastos y Estados Complementarios del SENAPE al 31 de diciembre de 2012, en el marco de la normativa vigente.

Alcance: Análisis de Estados de Ejecución Presupuestaria, comprobantes

contables de egresos y registros complementarios del periodo comprendido entre el 1º de enero al 31 de diciembre de 2012.

Presupuesto de recursos a utilizar:

Tiempo estimado: 225 Días hábiles Fechas de inicio y finalización (estimado) 02/01/13 al 28/02/13 Número de auditores: 5 (Auditores 1,2,3,4 y 5) Supervisión: 1 Jefe 1

Medidores de rendimiento

Logro: Cumplimiento del objetivo para el examen de los registros y estados

de ejecución presupuestaría y complementarios al 31 de diciembre de 2012. Remisión de informe a la CGE.

Tiempo: 1 / 225 = 0,00444444 Días

Costo: 1 / 78.715,26 = 0,000013 Bs 10.2 Auditorías Especiales

26

10.2.1 Auditoría Especial – Pago de seguros para las gestiones 2005, 2006 y

2007.

Institución: SENAPE - DAF

Objetivo: Emitir opinión independiente sobre el cumplimiento del ordenamiento jurídico administrativo en el pago de seguros personales a funcionarios del SENAPE en las gestiones 2005, 2006 y 2007 por parte de la Dirección Administrativa y Financiera, de acuerdo a la documentación sustentatoria.

Alcance: En función al objetivo descrito, se ha establecido el alcance de la

evaluación de la documentación generada en el proceso de pago de seguros personales a funcionarios del SENAPE, por el periodo comprendido desde el 01 de enero de 2008 al 31 de diciembre de 2008.

Presupuesto de recursos a utilizar:

Tiempo estimado: 70 días hábiles Fechas de inicio y finalización (estimado) 12/03/13 al 20/06/2013 Número de auditores: 1 (Auditor 3) Supervisión: 1 Jefe 1 Medidores de rendimiento

Logro: Cumplimiento del objetivo, establecido al pago de seguros personales a funcionarios del SENAPE en las gestiones 2005, 2006 y 2007, de acuerdo a documentación sustentatoria. Remisión del Informe a la Contraloría General del Estado.

Tiempo: 1 / 70 = 0,014285714 Días

Costo: 1 / 24.788,40 = 0,0000403415 Bs

10.2.2 Auditoría Especial – Pago de seguros para la gestión 2008 (Reformulado).

Entidad: SENAPE - DAF

Objetivo: Emitir opinión independiente sobre el cumplimiento del ordenamiento jurídico administrativo referente al pago de seguros personales en la gestión 2008 según documentación sustentatoria.

Alcance: Revisión de antecedentes de los documentos de respaldo del pago sobre seguros personales en la gestión 2008.

27

Presupuesto de recursos a utilizar:

Tiempo estimado: 70 días hábiles Fechas de inicio y finalización (estimado) 27/02/13 al 07/06/13 Número de auditores: 1 (Auditor 2) Supervisión: 1 Jefe 1

Medidores de rendimiento

Logro: Cumplimiento del objetivo, establecido la documentación sustentatoria que acredite el pago a funcionarios del SENAPE en la gestión 2008, efectuado por la Dirección Administrativa Financiera, Remisión del informe a la CGE.

Tiempo: 1 / 70 = 0,014285714 Días

Costo: 1 / 28.136,16 = 0,0000355415 Bs

10.2.3 Auditoría Especial – Transferencia de Bienes Muebles al Instituto Psiquiátrico Gregorio Pacheco. Institución: SENAPE – DBRAE

Objetivo: Emitir opinión independiente sobre el cumplimiento del ordenamiento

jurídico administrativo, a la transferencia de Bienes Muebles al Instituto Psiquiátrico Gregorio Pacheco, de acuerdo a la documentación de respaldo.

Alcance: En función al objetivo descrito, el examen comprenderá el proceso de

transferencia de bienes muebles al Instituto Gregorio Pacheco, por el periodo comprendido entre el 1º de enero de 2002 al 31 de diciembre de 2002.

Presupuesto de recursos a utilizar:

Tiempo estimado: 70 días hábiles Fechas de inicio y finalización (estimado) 27/03/13 al 09/07/13 Número de auditores: 1 (Auditor 1 ) Supervisión: 1 Jefe 1

Medidores de rendimiento

Logro: Cumplimiento del objetivo, establecido el cumplimiento del

ordenamiento jurídico administrativo, sobre el proceso de transferencia de bienes muebles al Instituto Gregorio Pacheco, remisión de informe a la CGE.

28

Tiempo: 1 / 70 = 0,014285714 Días

Costo: 1 / 27.823,12 = 0,0000359413 Bs

10.2.4 Auditoría Especial – Al proceso judicial seguido por el Fondo Complementario de Seguridad Social de la Administración Pública con MacDonald & Co. S.A.

Institución: SENAPE - DLEGSS

Objetivo: Emitir opinión independiente sobre el cumplimiento del ordenamiento jurídico administrativo, en el proceso judicial seguido por el ex Fondo Complementario de Seguridad Social de la Administración Pública con MacDonald & Co. S.A., de acuerdo a la documentación sustentatoria.

Alcance: En función al objetivo descrito, el examen comprenderá la evaluación de los sustentos, y otros antecedentes relacionados al proceso judicial seguido por el Fondo Complementario de Seguridad Social de la Administración Pública – FOCSSAP, MacDonald & Co. S.A. desde la suscripción del contrato 6 de mayo de 1981 al 31 de diciembre de 2012.

Presupuesto de recursos a utilizar:

Tiempo estimado: 75 días hábiles Fechas de inicio y finalización (estimado) 16/05/13 al 03/09/13 Número de auditores: 1 (Auditor 5) Supervisión: 1 Jefe 1

Medidores de rendimiento

Logro: Cumplimiento del objetivo, establecido el cumplimiento del ordenamiento jurídico administrativo, en el proceso judicial seguido por el ex Fondo Complementario de Seguridad Social de la Administración Pública con MacDonald & Co. S.A. Remisión del informe a la CGE.

Tiempo: 1 / 75 = 0,013333333 Días

Costo: 1 / 38.806,72 = 0,0000257687 Bs

10.2.5 Auditoría Especial – Al cumplimiento del ordenamiento jurídico administrativo sobre el Decreto Supremo Nº 808.

Institución: SENAPE - DAF

Objetivo: Emitir opinión independiente sobre el cumplimiento del ordenamiento jurídico administrativo, sobre el Decreto Supremo Nº 808, de acuerdo a la documentación sustentatoria.

29

Alcance: En función al objetivo descrito, el alcance comprenderá la evaluación de antecedentes, referente al cumplimiento del ordenamiento jurídico administrativo, sobre el Decreto Supremo Nº 808 por la DAF del SENAPE, correspondiente a las gestiones 2006, 2007 y 2008.

Presupuesto de recursos a utilizar:

Tiempo estimado: 70 días hábiles Fechas de inicio y finalización (estimado) 05/07/13 al 14/10/13 Número de auditores: 1 (Auditor 4) Supervisión: 1 Jefe 1 Medidores de rendimiento

Logro: Cumplimiento del objetivo, establecido el cumplimiento del ordenamiento jurídico administrativo, sobre el Decreto Supremo Nº 808, de acuerdo a la documentación sustentatoria. Remisión del informe a la CGE.

Tiempo: 1 / 70 = 0,014285714 Días

Costo: 1 / 24.047,92 = 0,0000415836 Bs

10.2.6 Auditoría Especial – Pago de vacaciones no utilizadas correspondiente a las gestiones 2006, 2007 y 2008.

Institución: SENAPE – DAF

Objetivo: Emitir opinión independiente sobre el cumplimiento del ordenamiento

jurídico administrativo en el pago de vacaciones no utilizadas correspondiente a las gestiones 2005, 2006 y 2007, de acuerdo a la documentación sustentatoria.

Alcance: En función al objetivo descrito, el examen comprenderá la evaluación de la documentación generada, en el pago de vacaciones no utilizadas correspondiente a las gestiones 2005, 2006 y 2007, de acuerdo a la documentación sustentatoria.

Presupuesto de recursos a utilizar:

Tiempo estimado: 75 días hábiles Fechas de inicio y finalización (estimado) 18/03/13 al 04/07/13 Número de auditores: 1 (Auditor 4) Supervisión: 1 Jefe 1

Medidores de rendimiento

Logro: Cumplimiento del objetivo, pago de vacaciones no utilizadas correspondiente a las gestiones 2005, 2006 y 2007. Remisión del

30

informe a la CGE.

Tiempo: 1 / 75 = 0,013333333 Días

Costo: 1 / 26.462,80 = 0,0000377889 Bs 10.3 Auditorías Operacionales

10.3.1 Auditoría operacional – Dirección de Registro y Promoción del SENAPE

Institución: SENAPE

Objetivo: Emitir opinión independiente sobre la eficacia, eficiencia y economía en las actividades operativas efectuadas por la Dirección de Registro y Promoción del SENAPE, de acuerdo a la documentación sustentatoria.

Alcance: En función al objetivo descrito, el examen comprenderá la evaluación de la eficacia, eficiencia y economía de las actividades de la Dirección de Registro y Promoción del SENAPE, y otros antecedentes relacionados al objeto del examen, del 01 de enero al 31 de diciembre de 2012.

Presupuesto de recursos a utilizar:

Tiempo estimado: 80 días hábiles Fechas de inicio y finalización (estimado) 10/06/13 al 02/10/13 Número de auditores: 1 (Auditor 2) Supervisión: 1 Jefe 1

Medidores de rendimiento

Logro: Cumplimiento del objetivo, establecido la eficacia, eficiencia y economía en las operaciones de la Dirección de Registro y Promoción del SENAPE, del 01 de enero de 2013 al 31 de diciembre de 2013. Remisión del informe a la CGE.

Tiempo: 1 / 80 = 0,0125 Días

Costo: 1 / 33.243,60 = 0,0000300810 Bs 10.3.2 Auditoría operacional – Dirección de Liquidación de los ex Entes Gestores

de la Seguridad Social - DLEGSS del SENAPE.

Institución: SENAPE

Objetivo: Emitir opinión independiente sobre la eficacia, eficiencia y economía en las actividades operativas efectuadas por la Dirección de Liquidación de los ex Entes Gestores de la Seguridad Social - DLEGSS del SENAPE, de acuerdo a la documentación sustentatoria.

31

Alcance: En función al objetivo descrito, el examen comprenderá la evaluación de la eficacia, eficiencia y economía de las actividades de la Dirección de Liquidación de los ex Entes Gestores de la Seguridad Social - DLEGSS del SENAPE, y otros antecedentes relacionados al objeto del examen, del 01 de enero al 31 de diciembre de 2012.

Presupuesto de recursos a utilizar:

Tiempo estimado: 73 días hábiles Fechas de inicio y finalización (estimado) 09/08/13 al 19/11/13 Número de auditores: 1 (Auditor 3) Supervisión: 1 Jefe 1

Medidores de rendimiento

Logro: Cumplimiento del objetivo, establecido la eficacia, eficiencia y economía en las operaciones de la Dirección de Liquidación de los ex Entes Gestores de la Seguridad Social – DLEGSS, del 01 de enero al 31 de diciembre de 2012. Remisión del informe a la CGE.

Tiempo: 1 / 73 = 0,01369863 Días

Costo: 1 / 26.163,28 = 0,0000382215 Bs 10.3.3 Auditoría operacional – Regional Oruro.

Institución: SENAPE Distrital Oruro

Objetivo: Emitir opinión independiente sobre la eficacia, eficiencia y economía en las actividades operativas efectuadas por la Distrital Oruro SENAPE, de acuerdo a la documentación sustentatoria.

Alcance: En función al objetivo descrito, el examen comprenderá la evaluación de la eficacia, eficiencia y economía de las actividades de la Distrital Oruro SENAPE, y otros antecedentes relacionados al objeto del examen del 01 de enero al 31 de diciembre de 2012.

Presupuesto de recursos a utilizar:

Tiempo estimado: 80 días hábiles Fechas de inicio y finalización (estimado) 04/09/13 al 24/12/13 Número de auditores: 1 (Auditor 5) Supervisión: 1 Jefe 1

Medidores de rendimiento

Logro: Cumplimiento del objetivo, establecido la eficacia, eficiencia y

32

economía en las operaciones de la Dirección de Liquidación de los ex Entes Gestores de la Seguridad Social – DLEGSS, del 01 de enero al 31 de diciembre de 2012. Remisión del informe a la CGE.

Tiempo: 1 / 80 = 0,0125 Días

Costo: 1 / 29.525,60 = 0,0000338689 Bs 10.3.3 Auditoría operacional – Regional Santa Cruz

Institución: SENAPE Distrital Santa Cruz

Objetivo: Emitir opinión independiente sobre la eficacia, eficiencia y economía en las actividades operativas efectuadas por la Distrital Santa Cruz SENAPE, de acuerdo a la documentación sustentatoria.

Alcance: En función al objetivo descrito, el examen comprenderá la evaluación de la eficacia, eficiencia y economía de las actividades de la Distrital Santa Cruz SENAPE, y otros antecedentes relacionados al objeto del examen del 01 de enero al 31 de diciembre de 2012.

Presupuesto de recursos a utilizar:

Tiempo estimado: 80 días hábiles Fechas de inicio y finalización (estimado) 01/08/13 al 21/11/13 Número de auditores: 1 (Auditor 1) Supervisión: 1 Jefe 1

Medidores de rendimiento

Logro: Cumplimiento del objetivo, establecido la eficacia, eficiencia y economía en las operaciones de la Dirección de Liquidación de los ex Entes Gestores de la Seguridad Social – DLEGSS, del 01 de enero de 2013 al 31 de diciembre de 2013. Remisión del informe a la CGE.

Tiempo: 1 / 80 = 0,0125 Días

Costo: 1 / 33.243,60 = 0,0000300810 Bs 10.4 Seguimientos

10.4.1 Seguimiento a recomendaciones del informe AI/SAYCO/Nº005/2010 Auditoría del Sistema de Organización Administrativa del SENAPE.

Entidad: SENAPE – DAF

Objetivo: Determinar el grado de cumplimiento e implantación de las recomendaciones contenidas en informe AI/SAYCO/Nº 005/2010

Alcance: Comprobar el cumplimiento de las recomendaciones aceptadas,

33

considerando las fechas establecidas en el cronogramas de implantación correspondiente.

Presupuesto de recursos a utilizar:

Tiempo estimado: 8 días hábiles Fechas de inicio y finalización (estimado) 19/03/13 al 28/03/13 Número de auditores: 1 (Auditor 5) Supervisión: 1 Jefe 1

Medidores de rendimiento

Logro: Cumplimiento del objetivo para la evaluación de cumplimiento de

recomendaciones.

Tiempo: 1 / 8 = 0,125 Días

Costo: 1 / 2.785,12 = 0,0003590510 Bs

10.4.2 Seguimiento a recomendaciones del informe AI/SAYCO/Nº 004/2012 Auditoría del Sistema de Presupuesto del Servicio Nacional de Patrimonio del Estado - SENAPE.

Entidad: SENAPE – DAF

Objetivo: Determinar el grado de cumplimiento e implantación de las

recomendaciones contenidas en informe AI/SAYCO/Nº 004/2012

Alcance: Comprobar el cumplimiento de las recomendaciones aceptadas, considerando las fechas establecidas en el cronogramas de implantación correspondiente.

Presupuesto de recursos a utilizar:

Tiempo estimado: 8 Días hábiles Fechas de inicio y finalización (estimado) 21/02/13 al 04/03/13 Número de auditores: 1 (Auditor 1) Supervisión: 1 Jefe 1

Medidores de rendimiento

Logro: Cumplimiento del objetivo para la evaluación de cumplimiento de