Unidad 2: Valoración de Proyectos Tema 1 Valor Futuro … · Unidad 2: Valoración de Proyectos...

21

Unidad 2: Valoración de Proyectos Tema 1 Valor Futuro y Valor presente En la unidad anterior ya se tuvo un pequeño acercamiento al concepto de valoración de proyectos, cuando se vieron las herramientas matemáticas como el valor presente o el valor futuro de un activo. Estos dos conceptos comúnmente utilizados, son la primera aproximación para valorar proyectos de inversión. Cuando una persona o empresa tiene en flujos en efectivo, tiene dos opciones para tomar, dedicarlo a consumir con lo que obtendrá una satisfacción inmediata y cierta, o bien, puede renunciar a ella invirtiendo dicho dinero a la espera de que, en el futuro, pueda recoger los frutos de una ganancia que, en todo caso, es incierta. Por lo tanto, una inversión consiste en la renuncia a una satisfacción inmediata y cierta a cambio de la esperanza de una ganancia futura, la cual es incierta. La inversión es básicamente un proceso de acumulación de capital, con el objetivo de que en el futuro el beneficio de los flujos sacrificados sea mayor. La condición necesaria para realizar una inversión es la existencia de una demanda insatisfecha, mientras que la condición suficiente es que el rendimiento del proyecto supere al coste de realizarlo. Entonces el beneficio que rinde un proyecto de inversión a través de toda su vida útil; se define como el valor presente de su flujo de ingresos futuros menos el valor presente de su flujo de costos. Es un monto de dinero equivalente a la suma de los flujos de ingresos netos que generará el proyecto en el futuro.

-

Upload

nguyendien -

Category

Documents

-

view

223 -

download

1

Transcript of Unidad 2: Valoración de Proyectos Tema 1 Valor Futuro … · Unidad 2: Valoración de Proyectos...

Unidad 2: Valoración de Proyectos

Tema 1

Valor Futuro y Valor presente

En la unidad anterior ya se tuvo un pequeño acercamiento al concepto de valoración de

proyectos, cuando se vieron las herramientas matemáticas como el valor presente o el

valor futuro de un activo. Estos dos conceptos comúnmente utilizados, son la primera

aproximación para valorar proyectos de inversión.

Cuando una persona o empresa tiene en flujos en efectivo, tiene dos opciones para

tomar, dedicarlo a consumir con lo que obtendrá una satisfacción inmediata y cierta, o

bien, puede renunciar a ella invirtiendo dicho dinero a la espera de que, en el futuro,

pueda recoger los frutos de una ganancia que, en todo caso, es incierta. Por lo tanto,

una inversión consiste en la renuncia a una satisfacción inmediata y cierta a cambio de

la esperanza de una ganancia futura, la cual es incierta.

La inversión es básicamente un proceso de acumulación de capital, con el objetivo de

que en el futuro el beneficio de los flujos sacrificados sea mayor. La condición

necesaria para realizar una inversión es la existencia de una demanda insatisfecha,

mientras que la condición suficiente es que el rendimiento del proyecto supere al coste

de realizarlo.

Entonces el beneficio que rinde un proyecto de inversión a través de toda su vida útil;

se define como el valor presente de su flujo de ingresos futuros menos el valor

presente de su flujo de costos. Es un monto de dinero equivalente a la suma de los

flujos de ingresos netos que generará el proyecto en el futuro.

La tasa de actualización o descuento utilizada para calcular el valor presente neto

debería ser la tasa de costo alternativo del capital que se invertirá. Entendiendo por la

tasa de costo alternativo, como aquella que refleja el mejor uso alternativo de dichos

flujos. Por ejemplo, si el agente en vez de destinar los flujos al proyecto los hubiera

destinados a ahorrarlos en el banco, la tasa relevante es la tasa de interés que le

hubiera capitalizado en el banco.

Debido a la dificultad práctica que significa calcular la tasa de descuento actualizada,

generalmente se usa la tasa de interés de mercado. Esta última igualará al costo

alternativo del capital cuando exista competencia perfecta.

Sabiendo como valoramos un proyecto de inversión, es que debemos proceder analizar

aquellas variables que inciden en la valoración del proyecto, dentro de las que se

destacan por sobre las otras, las siguientes tres:

1. El tamaño del proyecto: El resultado obtenido no es indiferente a las

características propias del proyecto, y claramente un proyecto de 10.000.000 no

es lo mismo a uno de 1.000, ya que los riesgos tomados son claramente

distintos. Esta variable se puede medir a través de los fondos requeridos de

otros recursos necesarios.

2. El efecto sobre el riesgo económico: La variable riesgo también cobra gran

incidencia a la hora de evaluar los proyectos, ya que tal como se propuso en el

apartado anterior, una inversión tiene asociado un valor futuro incierto, por lo

tanto bajo este escenario la incertidumbre que se enfrente no es irrelevante.

Mientras más riesgo tenga un proyecto más adverso a él soy, y le exigiré un

rendimiento mayor.

Además el proyecto a analizar puede tener el mismo riesgo que los

anteriormente tomados por la empresa o, por el contrario, ser más (menos)

arriesgado con lo que incrementará (reducirá) el riesgo económico medio de la

empresa.

3. El grado de dependencia: Otro aspecto no menor a la hora de analizar los

distintos proyectos, es el grado de dependencia que exista entre ellos.

Claramente si existe dependencia entre los proyectos el resultado de uno va a

estar afectado por los resultados del otro. Por lo tanto si los proyectos están

altamente correlacionados, y uno tuvo un mal resultado lo más seguro es que el

otro también fracase, lo que le generaría una gran pérdida al inversionista.

Con respecto al grado de dependencia de los proyectos de inversión, estos

pueden ser independientes entre sí, excluyentes, complementarios o

sustitutivos.

1. El Valor Presente

Es el valor actual de un capital que no es inmediatamente exigible, sino que se recibirá

en un fecha determina. Entonces la suma que se invierta, a tasa compuesta o simple

por un período determinado (hasta el vencimiento), se convertiría en una cantidad igual

a aquél en la época de pago. Por lo que el valor presente es el valor del dinero en

función del tiempo.

En otras palabras, el valor presente de un determinado flujo que se recibirá en una

fecha futura, es aquel capital que a una tasa dada se alcanzará en el período de tiempo

contado hasta la fecha de su recepción, un monto igual a la suma a recibirse en la

fecha estipulada.

Para poder entender de mejor forma lo que se dijo en el párrafo anterior, veamos el

siguiente ejemplo:

Supongamos que se recibirán $ 1.000 después de un año. Si la tasa de interés

relevante (costo de oportunidad de los fondos) es 7%, ¿qué suma de dinero de hoy

llegará a ser igual a $ 1.000 después de un año con un interés de 7%?

La solución es bastante sencilla, ya que para encontrar el valor presente debemos

dividir el valor final de los flujos por la tasa de interés, lo que se denomina en finanzas

como actualización o descuento:

VP = $1.000 /1.07 = $ 934,58

De manera similar, el valor presente de $ 1.000 que se recibirán dentro de dos años es

igual a: $1.000 /(1.07)2 = $ 873,44

Generalizando las expresiones anteriores obtenemos que el valor presente de un flujo

F, que se recibirá al final del año n, a una tasa de interés r, es igual a: que

es la fórmula que se expuso en la unidad 1.

El concepto de valor presente permite apreciar las diferencias que existen por el hecho

de poder disponer de un capital en distintos momentos del tiempo, actualizados con

diferentes tasas de descuento. Es así que el valor presente varía en forma inversa el

período de tiempo en que se recibirán las sumas de dinero, y también en forma inversa

a la tasa de interés utilizada en el descuento.

2. Valor Futuro

Es el valor de un capital inicial más los intereses capitalizados durante el periodo por el

cual los flujos estuvieron invertidos, esto quiere decir que la inversión se capitaliza a

una tasa fija de interés nominal por n períodos. Con lo que el valor futuro de una serie

uniforme de flujos es un pago único futuro, el cual está ubicado al final del plazo o

término de la serie, exactamente donde ocurre el último pago.

Para hacer más sencillo el análisis imaginemos que una persona deja en el banco la

suma de 1000 capitalizándose a la tasa fija de 7% por n períodos, el valor futuro de

este flujo será igual a: , siendo el caso de análisis igual ,

para el caso de que n fuera igual a 2 el valor futuro de los 1000 pesos capitalizados al

7% sería 1.144,9.

Tema 2

Valor Actual Neto (VAN)

Los diferentes criterios de valoración de proyectos de inversión se basan en la corriente

de flujos monetarios que dichos proyectos prometen generar en el futuro.

De un modo u otro, el factor discriminante a la hora de decidir si un proyecto de

inversión se lleva a cabo o no, no es otro que en qué medida se espera recuperar la

inversión inicial necesaria para llevar a cabo el proyecto (el coste inicial).

Toda inversión lleva asociada una corriente de cobros y pagos, de tal modo que ésta

interesará llevarla a cabo siempre que, en términos absolutos, los primeros superen a

los segundos.

La razón por la que se utilizan flujos de liquidez en lugar de flujos de renta radica en el

hecho de es necesario actualizar el valor de dichas cantidades, producidas en

momentos futuros del tiempo, éstas deberán reflejar cantidades líquidas. Además, es

necesario entender que las cantidades generadas por la inversión deberán ser

reinvertidas en otros proyectos o distribuidas en forma de dividendos lo que obliga a

disponer del dinero en forma líquida y no en forma teórica como ocurriría si

considerásemos flujos de renta. Así, pues, en el análisis de inversiones se trabaja

siempre con dinero líquido, esto es, con los flujos de caja que perciben las empresas.

De este modo, vamos a plantearnos la realización de un determinado proyecto de

inversión que se extiende a lo largo de N períodos. Dicho proyecto supone la

realización de unos cobros y pagos en cada uno de los diferentes años de vida de la

inversión. Habrá inversiones en las que no habrá cobros y/o pagos en determinados

años. Pues bien, a partir de aquí, se define el flujo neto de caja como la diferencia entre

los cobros y los pagos que tengan lugar en un momento determinado del tiempo.

Lo anterior sugiere que el flujo de caja neto Fni vendrá dado por la diferencia entre los

cobros sucedidos durante el año i y los pagos hechos en el mismo año.

Fni= Ci- Pi

A la hora de representar los flujos netos de caja de un proyecto, estos quedan

representados como:

Fn0 , Fn1, Fn2 .. , Fn j , ...., Fnn

Siendo esta una inversión de n años de duración y con unos flujos de caja en cada uno

de los mismos.

Normalmente al momento de visualizar los pagos durante los n años, en el momento

inicial o el tiempo 0 no suelen haber cobros, sino más bien un pago de parte del

inversionista que es el desembolso inicial, y la cual puede representarse por I.

Con lo cual los flujos anteriores nos quedan de la siguiente manera:

-I , Fn1, Fn2 .. , Fn j , ...., Fnn

Por último, uno de los supuestos mayormente utilizados es que los pagos de los flujos

de caja de un período determinado se reciben al final del período en cuestión. Esto se

hace de esta manera para facilitar el cálculo, en el caso de que no fuera posible

trabajar con períodos anuales se recomienda trabajar con períodos, semestrales,

trimestrales o mensuales, pero siempre teniendo en cuenta que las tasas entre

períodos (anual semestral trimestral mensual) son distintas.

Uno de los mecanismos que permiten hacer la valoración de empresas, es el VAN, que

junto con la TIR son las medidas de rentabilidad mayormente utilizadas para evaluar

proyectos.

El valor actual neto (VAN) es el resultado de traer al presente una serie de flujos que

generará la inversión en el futuro, expresados en moneda de un período determinado

generalmente al momento de efectuar la inversión.

Estos flujos de dinero son actualizados utilizando una tasa de descuento equivalente de

inversión, o equivalente a la tasa de interés de mercado.

El valor presente neto o valor actual neto, es la diferencia del valor actual de una

inversión menos el valor actual de la recuperación de fondos de manera que, aplicando

una tasa que corporativamente consideremos como la mínima aceptable para la

aprobación de un proyecto de inversión, pueda determinarnos, además, el índice de

conveniencia de dicho proyecto.

Este índice no es sino el factor que resulta al dividir el valor actual de la recuperación

de fondos entre el valor actual de la inversión; de esta forma, en una empresa, donde

se establece un parámetro de rendimiento de la inversión al aplicar el factor establecido

a la inversión y a las entradas de fondos, se obtiene por diferencial el valor actual neto,

que si es positivo indica que la tasa interna de rendimiento excede el mínimo requerido,

y si es negativo señala que la tasa de rendimiento es menor de lo requerido y, por

tanto, está sujeto a rechazo. Por lo que el valor relativo representa, para un valor

financiero, su deseabilidad de acuerdo con su riesgo, tiempo, liquidez y rendimientos

en comparación con la misma de otro valor.

Ahora veamos la fórmula del VAN:

Para que podamos ver en detalle el mecanismo del VAN, veamos el siguiente ejemplo.

Suponga que usted tiene la posibilidad para adquirir un departamento de 100 m2, con el

propósito de arrendarlo por cuatro años y luego venderlo al cabo de los cuatro años.

∑= +

=n

tt

t

TD

FVAN

1 )1(

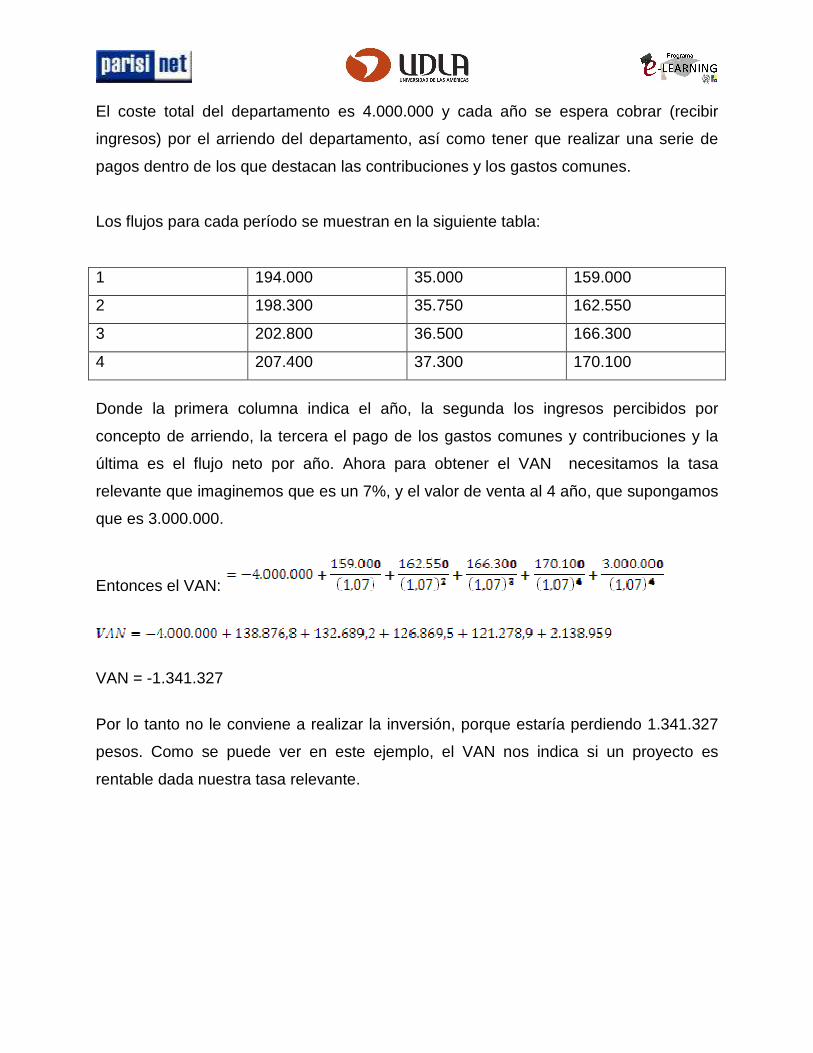

El coste total del departamento es 4.000.000 y cada año se espera cobrar (recibir

ingresos) por el arriendo del departamento, así como tener que realizar una serie de

pagos dentro de los que destacan las contribuciones y los gastos comunes.

Los flujos para cada período se muestran en la siguiente tabla:

1 194.000 35.000 159.000

2 198.300 35.750 162.550

3 202.800 36.500 166.300

4 207.400 37.300 170.100

Donde la primera columna indica el año, la segunda los ingresos percibidos por

concepto de arriendo, la tercera el pago de los gastos comunes y contribuciones y la

última es el flujo neto por año. Ahora para obtener el VAN necesitamos la tasa

relevante que imaginemos que es un 7%, y el valor de venta al 4 año, que supongamos

que es 3.000.000.

Entonces el VAN:

VAN = -1.341.327

Por lo tanto no le conviene a realizar la inversión, porque estaría perdiendo 1.341.327

pesos. Como se puede ver en este ejemplo, el VAN nos indica si un proyecto es

rentable dada nuestra tasa relevante.

Tema 3

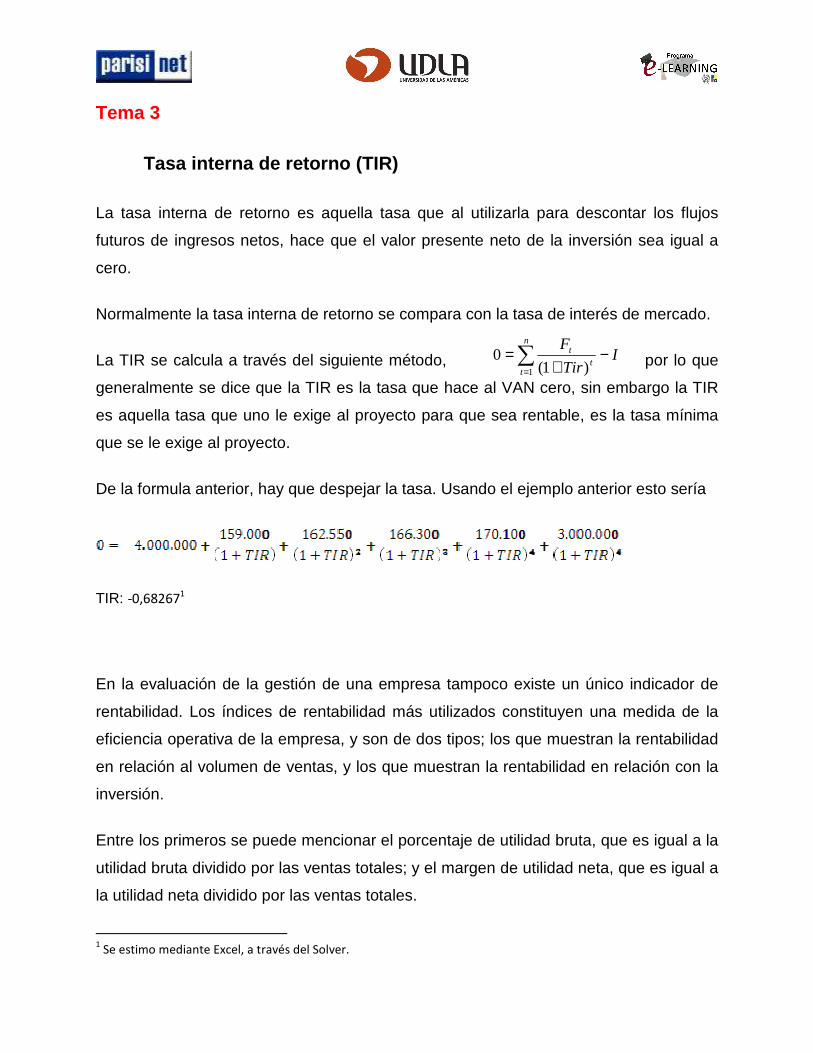

Tasa interna de retorno (TIR)

La tasa interna de retorno es aquella tasa que al utilizarla para descontar los flujos

futuros de ingresos netos, hace que el valor presente neto de la inversión sea igual a

cero.

Normalmente la tasa interna de retorno se compara con la tasa de interés de mercado.

La TIR se calcula a través del siguiente método, por lo que

generalmente se dice que la TIR es la tasa que hace al VAN cero, sin embargo la TIR

es aquella tasa que uno le exige al proyecto para que sea rentable, es la tasa mínima

que se le exige al proyecto.

De la formula anterior, hay que despejar la tasa. Usando el ejemplo anterior esto sería

TIR: -0,682671

En la evaluación de la gestión de una empresa tampoco existe un único indicador de

rentabilidad. Los índices de rentabilidad más utilizados constituyen una medida de la

eficiencia operativa de la empresa, y son de dos tipos; los que muestran la rentabilidad

en relación al volumen de ventas, y los que muestran la rentabilidad en relación con la

inversión.

Entre los primeros se puede mencionar el porcentaje de utilidad bruta, que es igual a la

utilidad bruta dividido por las ventas totales; y el margen de utilidad neta, que es igual a

la utilidad neta dividido por las ventas totales.

1 Se estimo mediante Excel, a través del Solver.

ITir

Fn

tt

t −+

=∑=1 )1(

0

Entre los índices de rentabilidad respecto a la inversión, se puede citar el porcentaje de

rendimiento del patrimonio, que es igual a la utilidad neta dividido por el patrimonio

total; o el porcentaje de rendimiento de los activos, que es igual a la utilidad neta

dividido por el total de activos tangibles. No obstante, ninguno de los índices

mencionados son útiles por sí solos, siendo necesario disponer de un conjunto de ellos

para realizar comparaciones que permitan evaluar la rentabilidad de la gestión de la

empresa.

Decisiones de Inversión, el VAN v/s TIR

a. Aceptación o rechazo del proyecto

Al momento de evaluar proyectos, las empresas pueden enfrentarse solo a proyectos

que otorguen VAN positivo. Es decir, que las empresas no presenten restricciones de

inversión inicial, ni de recursos. Todos los proyectos que tienen VAN positivo tienen

también una TIR mayor que el costo de capital. Por lo mismo, a la hora de evaluar el

proyecto, ambos métodos aceptarán o rechazarán el mismo conjunto de proyectos, por

lo tanto, ambos métodos son igualmente aceptables para este tipo de decisión.

b. Decisiones de clasificación

Para aquellas empresas que no poseen infinitos recursos o que están analizando

proyectos mutuamente excluyentes, es necesario que clasifiquen entre todas las

opciones disponibles, ya que no pueden hacerlos todos, elijiendo aquellos más

rentables.

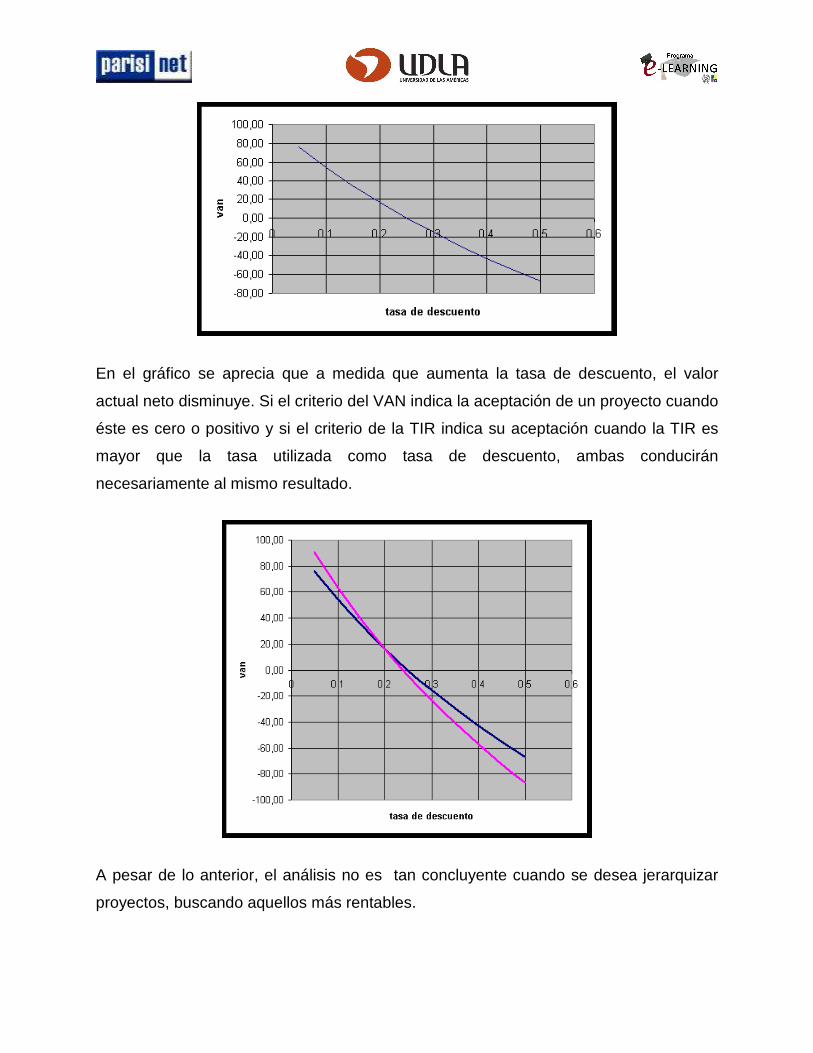

En el gráfico se aprecia que a medida que aumenta la tasa de descuento, el valor

actual neto disminuye. Si el criterio del VAN indica la aceptación de un proyecto cuando

éste es cero o positivo y si el criterio de la TIR indica su aceptación cuando la TIR es

mayor que la tasa utilizada como tasa de descuento, ambas conducirán

necesariamente al mismo resultado.

A pesar de lo anterior, el análisis no es tan concluyente cuando se desea jerarquizar

proyectos, buscando aquellos más rentables.

En el caso presentado en el segundo gráfico, ambas técnicas pueden jerarquizar los

proyectos en distinto orden. La diferencia de los resultados que proporcionan ambas

técnicas se debe a los supuestos en que cada una está basada. El criterio de la TIR

supone que los fondos generados por el proyecto serían reinvertidos a la tasa de

rentabilidad del proyecto, mientras que el criterio del VAN supone que existirá una

reinversión a la tasa de descuento de la empresa.

Entonces si nos basamos en que la empresa actuara de forma racional

(económicamente hablando), ella reinvertirá hasta que su beneficio marginal sea cero,

lo que significa que el VAN del último proyecto es igual a cero; es decir, hasta que su

tasa de rentabilidad sea igual a su tasa de descuento. Si así fuese, un proyecto con alta

TIR difícilmente podrá redundar en que la inversión de los excedentes por él generados

reditúen en otras alternativas con igual tasa de rendimiento. Sin embargo, según el

supuesto de eficiencia económica, la empresa reinvertirá los excedentes a su tasa de

descuento, ya que si tuviera posibilidades de retornos a tasa mayores ya habría

invertido en ellas. Hay que señalar que algunos autores cuestionan el supuesto de que

la TIR reinvierte los flujos del proyecto a la misma tasa2.

Si el VAN proporciona una unidad de medida concreta de la contribución de un

proyecto a incrementar el valor de la empresa, debe ser el criterio del VAN el que

tendrá que primar en la evaluación.

2 Sapag Chaín

Ejercicios:

Tema 1

1.- Calcular el valor futuro de $750,000, con un porcentaje anual de 8% y en un plazo

de 9 años.

a. Identificar los valores:

C = $750,000

i = 0.08

n = 9 años

VF = ?

Resultado: VF = 750000(1+0.08)9 = 750000(1.08)9 = 750000(1.99) = 1492500

Por lo tanto, el valor futuro de $750,000 en un plazo de 9 años y con un interés anual

de 8%, es de $1, 492,500

2.- Calcular la cantidad que se pagaría al término de 3 años, con una tasa de interés

anual de 14% y una cantidad presente de $1,350

C = $1,350

i = 0.14

n = 3 años

VF= ?

Resultado: C = 1350 (1+0.14)3 = 1350 (1.14)3 = 1350 (1.4815) = 2000

Por lo tanto, el valor futuro de $1,350 en un plazo de 3 años y con un interés anual de 14%, es

de $2,000

3.- Calcular la cantidad que se pagaría al término de 4 años, con una tasa de interés

anual de 15% y una cantidad presente de $4,100

C = $4,100

i = 0.15

n = 4 años

VF = ?

Resultado: VF = 4100(1+0.15)4 = 4100(1.15)4 = 4100(1.749) = 7171

Por lo tanto, el valor futuro de $4,100 en un plazo de 4 años y con un interés anual de

15%, es de $7,171

4.- Calcular la cantidad que se pagaría al término de 6 meses, con una tasa de interés

anual de 10% y una cantidad presente de $5,000

C = $5,000

i = 0.05 [(0.1anual/12meses) * 6 meses]

n = 6 meses

VF = ?

Resultado: VF = 5000(1+0.05)6 = 5000(1.05)6 = 5000(1.34) = 6700

Por lo tanto, el valor futuro de $5,000 en un plazo de 6 meses y con un interés anual de

10%, es de $6,700

Tema 2 y 3

1. El Sr. MANGON está evaluando la alternativa de instalarse con una fuente de soda.

La inversión inicial que se requiere es de $ 5.000 y los beneficios netos durante 5 años

sería de $ 2000. El Sr. MANGON piensa financiar este negocio con 60% de deuda que

puede contratar al 20%; el resto lo financia con capital propio, cuyo costo alternativo es

de 15% ¿Cuál es la tasa de descuento relevante para este señor?.

SOLUCION:

Siempre la tasa de descuento relevante es el costo de oportunidad del Capital Propio.

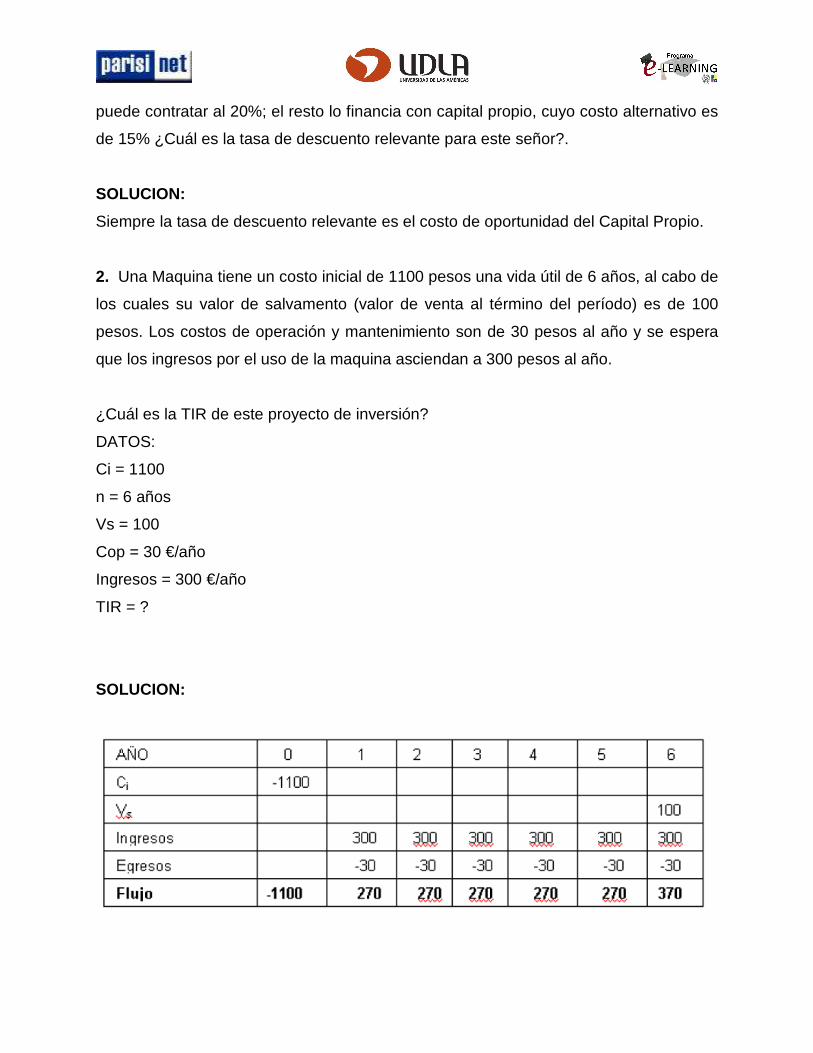

2. Una Maquina tiene un costo inicial de 1100 pesos una vida útil de 6 años, al cabo de

los cuales su valor de salvamento (valor de venta al término del período) es de 100

pesos. Los costos de operación y mantenimiento son de 30 pesos al año y se espera

que los ingresos por el uso de la maquina asciendan a 300 pesos al año.

¿Cuál es la TIR de este proyecto de inversión?

DATOS:

Ci = 1100

n = 6 años

Vs = 100

Cop = 30 €/año

Ingresos = 300 €/año

TIR = ?

SOLUCION:

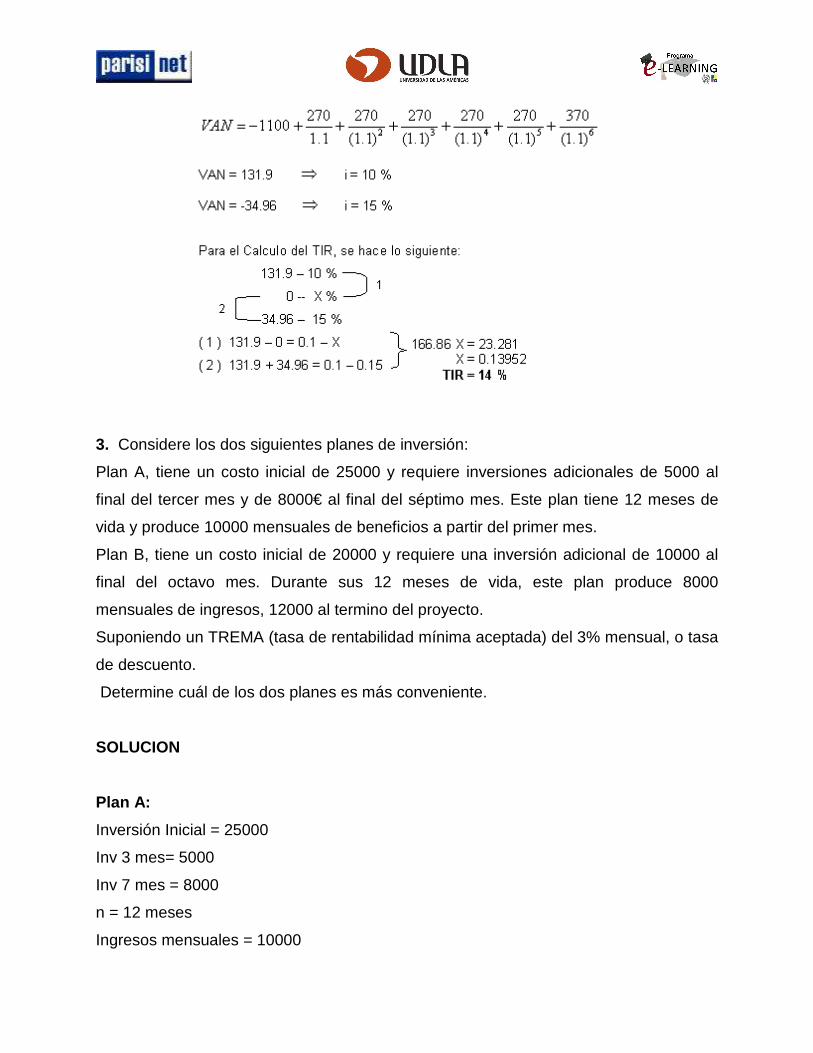

3. Considere los dos siguientes planes de inversión:

Plan A, tiene un costo inicial de 25000 y requiere inversiones adicionales de 5000 al

final del tercer mes y de 8000€ al final del séptimo mes. Este plan tiene 12 meses de

vida y produce 10000 mensuales de beneficios a partir del primer mes.

Plan B, tiene un costo inicial de 20000 y requiere una inversión adicional de 10000 al

final del octavo mes. Durante sus 12 meses de vida, este plan produce 8000

mensuales de ingresos, 12000 al termino del proyecto.

Suponiendo un TREMA (tasa de rentabilidad mínima aceptada) del 3% mensual, o tasa

de descuento.

Determine cuál de los dos planes es más conveniente.

SOLUCION

Plan A:

Inversión Inicial = 25000

Inv 3 mes= 5000

Inv 7 mes = 8000

n = 12 meses

Ingresos mensuales = 10000

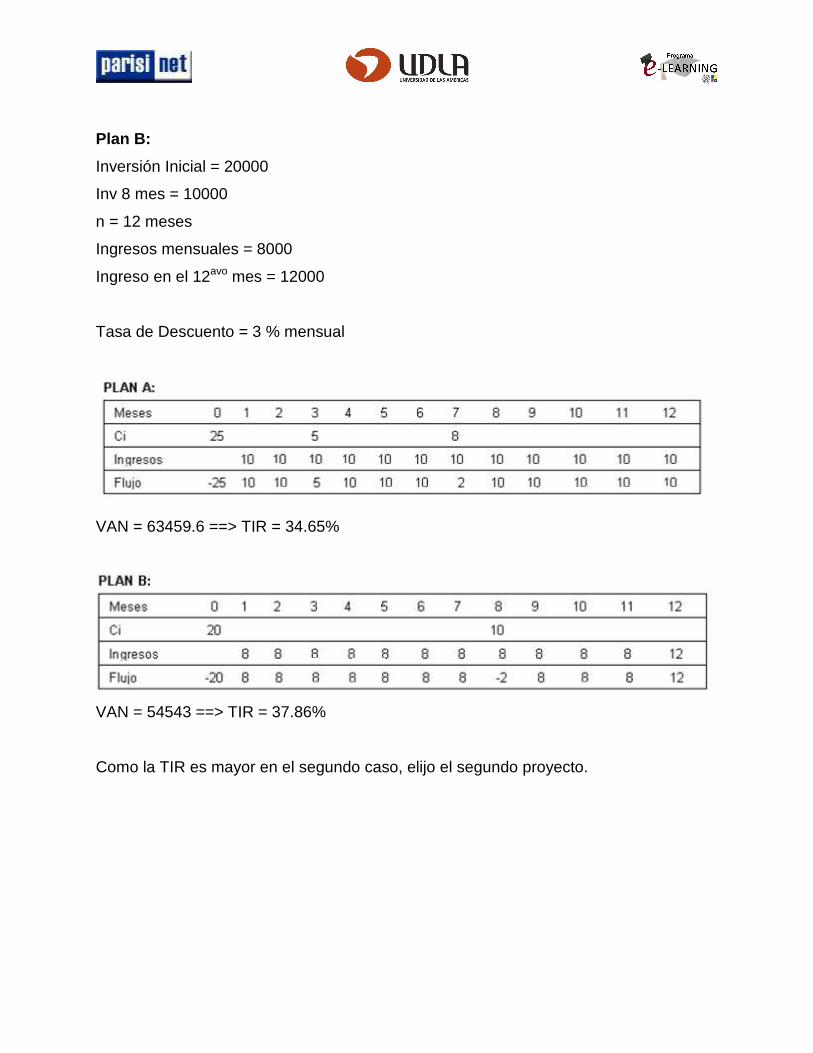

Plan B:

Inversión Inicial = 20000

Inv 8 mes = 10000

n = 12 meses

Ingresos mensuales = 8000

Ingreso en el 12avo mes = 12000

Tasa de Descuento = 3 % mensual

VAN = 63459.6 ==> TIR = 34.65%

VAN = 54543 ==> TIR = 37.86%

Como la TIR es mayor en el segundo caso, elijo el segundo proyecto.

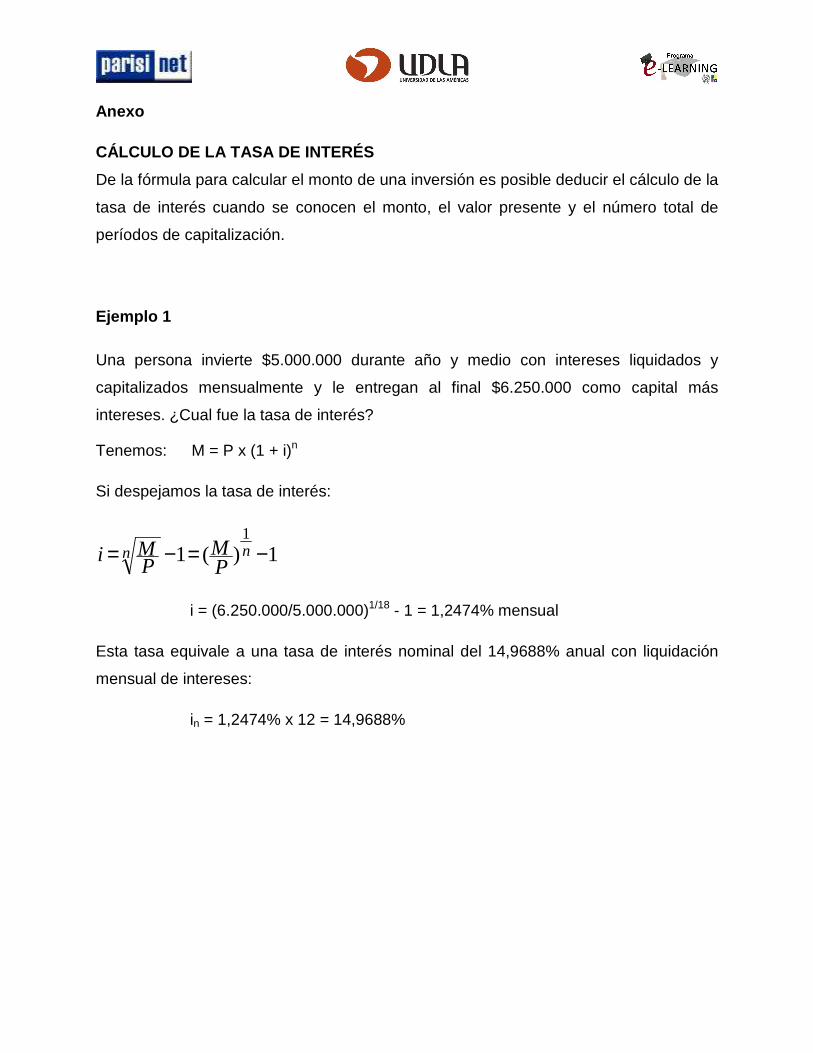

Anexo

CÁLCULO DE LA TASA DE INTERÉS

De la fórmula para calcular el monto de una inversión es posible deducir el cálculo de la

tasa de interés cuando se conocen el monto, el valor presente y el número total de

períodos de capitalización.

Ejemplo 1

Una persona invierte $5.000.000 durante año y medio con intereses liquidados y

capitalizados mensualmente y le entregan al final $6.250.000 como capital más

intereses. ¿Cual fue la tasa de interés?

Tenemos: M = P x (1 + i)n

Si despejamos la tasa de interés:

1)(11

−=−= nnPM

PMi

i = (6.250.000/5.000.000)1/18 - 1 = 1,2474% mensual

Esta tasa equivale a una tasa de interés nominal del 14,9688% anual con liquidación

mensual de intereses:

in = 1,2474% x 12 = 14,9688%

Ejemplo 2

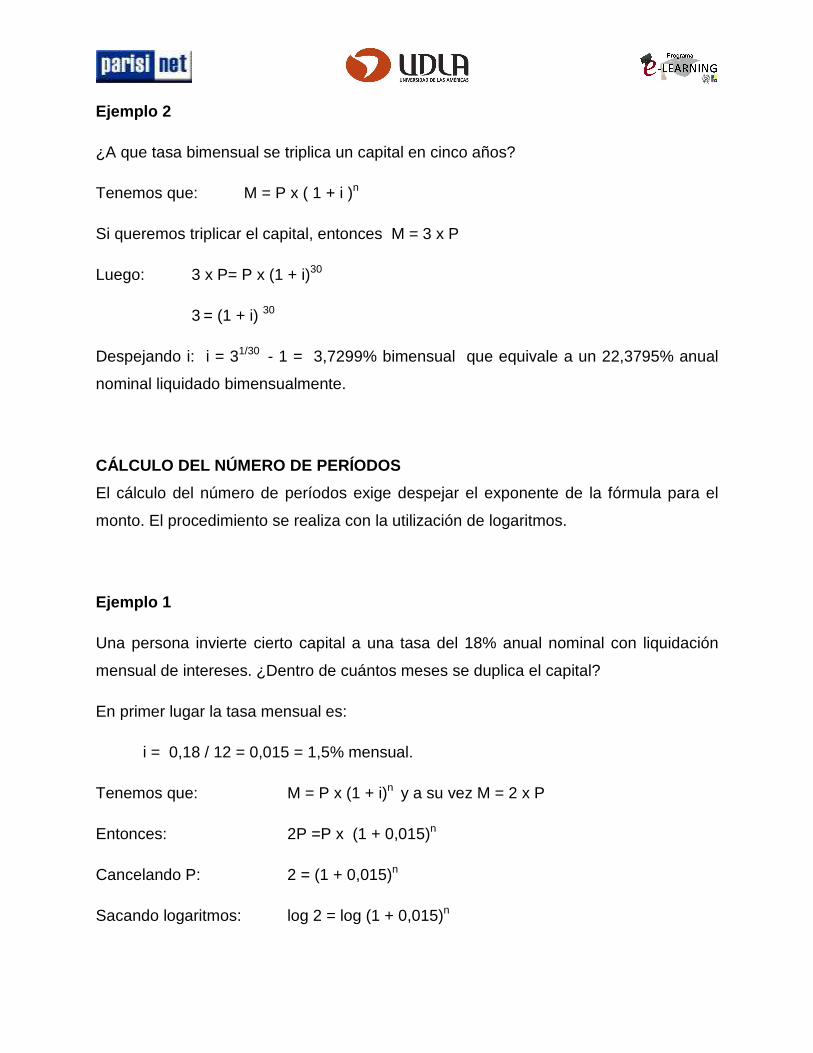

¿A que tasa bimensual se triplica un capital en cinco años?

Tenemos que: M = P x ( 1 + i )n

Si queremos triplicar el capital, entonces M = 3 x P

Luego: 3 x P= P x (1 + i)30

3 = (1 + i) 30

Despejando i: i = 31/30 - 1 = 3,7299% bimensual que equivale a un 22,3795% anual

nominal liquidado bimensualmente.

CÁLCULO DEL NÚMERO DE PERÍODOS

El cálculo del número de períodos exige despejar el exponente de la fórmula para el

monto. El procedimiento se realiza con la utilización de logaritmos.

Ejemplo 1

Una persona invierte cierto capital a una tasa del 18% anual nominal con liquidación

mensual de intereses. ¿Dentro de cuántos meses se duplica el capital?

En primer lugar la tasa mensual es:

i = 0,18 / 12 = 0,015 = 1,5% mensual.

Tenemos que: M = P x (1 + i)n y a su vez M = 2 x P

Entonces: 2P =P x (1 + 0,015)n

Cancelando P: 2 = (1 + 0,015)n

Sacando logaritmos: log 2 = log (1 + 0,015)n

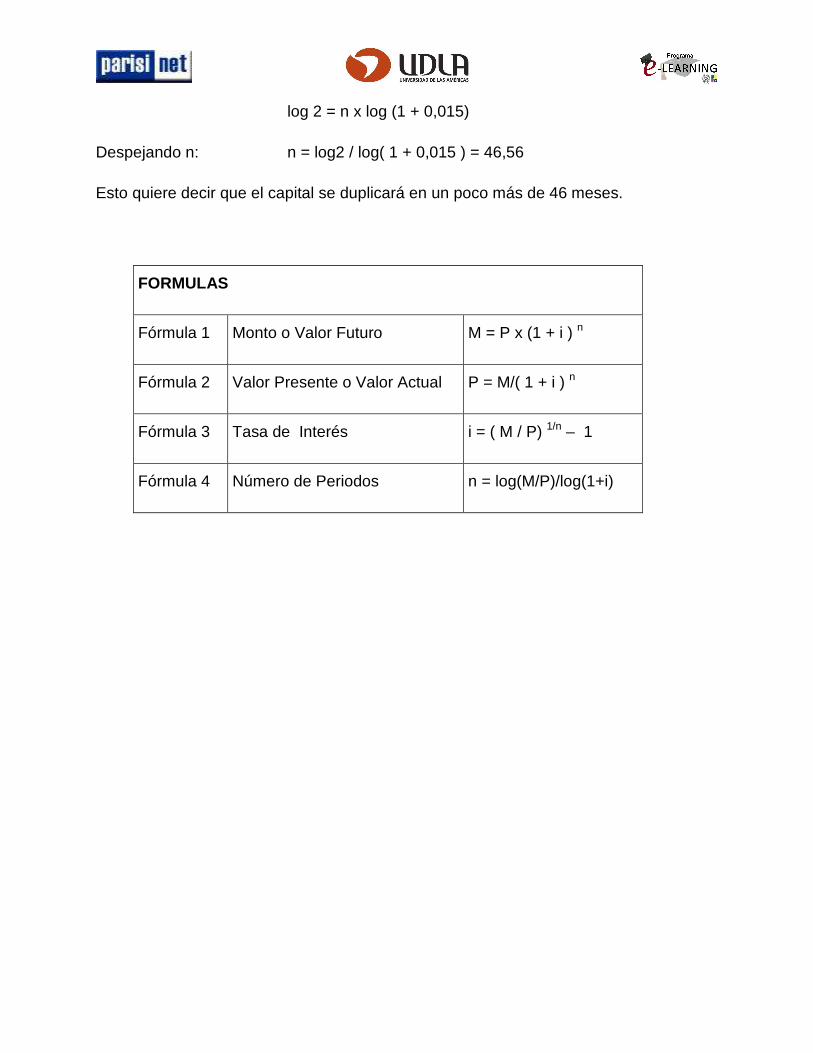

log 2 = n x log (1 + 0,015)

Despejando n: n = log2 / log( 1 + 0,015 ) = 46,56

Esto quiere decir que el capital se duplicará en un poco más de 46 meses.

FORMULAS

Fórmula 1 Monto o Valor Futuro M = P x (1 + i ) n

Fórmula 2 Valor Presente o Valor Actual P = M/( 1 + i ) n

Fórmula 3 Tasa de Interés i = ( M / P) 1/n – 1

Fórmula 4 Número de Periodos n = log(M/P)/log(1+i)