UN ANÁLISIS ECONÓMICO – INSTITUCIONAL DE … · 3.2 El ablandamiento de las restricciones y los...

28

XV Jornadas de Economía – BCU UN ANÁLISIS ECONÓMICO – INSTITUCIONAL DE LOS PROCEDIMIENTOS CONCURSALES EN EL URUGUAY Leandro Zipitría Noviembre de 2000 Agradezco los valiosos aportes y comentarios que recibí de Ricardo Olivera García, Rafael Gar- cía, Sergio Milnitsky, Andrea Bentancor y, fundamentalmente, Mario Bergara. Los errores cometi- dos en el trabajo son de mi responsabilidad.

-

Upload

duonghuong -

Category

Documents

-

view

217 -

download

0

Transcript of UN ANÁLISIS ECONÓMICO – INSTITUCIONAL DE … · 3.2 El ablandamiento de las restricciones y los...

XV Jornadas de Economía – BCU

UN ANÁLISIS ECONÓMICO – INSTITUCIONAL DE LOS

PROCEDIMIENTOS CONCURSALES EN EL URUGUAY

Leandro Zipitría

Noviembre de 2000

Agradezco los valiosos aportes y comentarios que recibí de Ricardo Olivera García, Rafael Gar-cía, Sergio Milnitsky, Andrea Bentancor y, fundamentalmente, Mario Bergara. Los errores cometi-dos en el trabajo son de mi responsabilidad.

Un análisis económico – institucional de los procedimientos concursales en el Uruguay

- 1 -

Índice

Página Índice ..............................................................................................................................................1 Introducción ....................................................................................................................................2 1 La literatura sobre los procedimientos concursales...................................................................3

1.1 El enfoque institucional.......................................................................................................3 1.1.1 La teoría de North sobre las instituciones. ...................................................................3 1.1.2 La teoría de los costos de transacción .........................................................................3

1.2 Los procedimientos concursales ........................................................................................5 1.2.1 ¿Porqué un procedimiento concursal?.........................................................................5 1.2.2 El procedimiento concursal y los incentivos ex ante.....................................................6 1.2.3 El procedimiento concursal y la eficiencia ex post........................................................7

1.3 Comparación económica de ambas legislaciones: metodología.........................................9 1.3.1.1 Los costos ex ante de bancarrota..........................................................................9 1.3.1.2 Los costos de bancarrota una vez que la empresa tiene dificultades financieras...9 1.3.1.3 Los costos concursales .......................................................................................10 1.3.1.4 Los costos totales de bancarrota .........................................................................10

2 Evaluación económica de los regímenes concursales en el Uruguay .....................................11 2.1 Algunas características de las empresas en Uruguay y la evidencia concursal ................11

2.1.1 Características generales ..........................................................................................11 2.1.2 Evidencia concursal ...................................................................................................12

2.2 Un esquema de la legislación concursal...........................................................................15 2.2.1 Los costos ex ante: el efecto castigo..........................................................................16 2.2.2 Los costos de bancarrota una vez que la empresa tiene dificultades financieras .......17 2.2.3 Los costos una vez en concurso ................................................................................17

3 El marco institucional..............................................................................................................18 3.1 El ablandamiento de la restricción presupuestal...............................................................18 3.2 El ablandamiento de las restricciones y los procedimientos concursales en Uruguay ......19

3.2.1 La remediabilidad de la legislación concursal uruguaya.............................................22 4 Conclusiones ..........................................................................................................................23 Referencias Bibliográficas.............................................................................................................25

Un análisis económico – institucional de los procedimientos concursales en el Uruguay

- 2 -

Introducción

Estudios empíricos realizados recientemente1 han resaltado la importancia de la protección de los derechos de los acreedores en la difusión y desarrollo, no sólo de los mercados de capitales, sino también de la economía en su conjunto. Dentro de estos derechos, los procedimientos concursa-les juegan un papel fundamental al impedir la desaparición de unidades económicas viables, per-mitiendo así, obtener a los acreedores un mejor resultado actuando en forma colectiva.

El presente artículo tiene un doble objetivo. En primer término, estudiar el diseño de la le-gislación concursal vigente y del Proyecto de Ley de Concursos a estudio del Poder Legislativo en términos de sus costos económicos. Para ello se revisa la literatura sobre la materia para delinear las principales características de estos procedimientos. En segundo término, insertar el anterior estudio y sus conclusiones en el marco institucional uruguayo, una de cuyas características más importantes es el ablandamiento de las restricciones presupuestales. Si bien las conclusiones en términos de costos económicos comparativos de ambas legislaciones están lejos de ser claras, desde una perspectiva institucional se puede plantear que procedimiento concursal y ablanda-miento de las restricciones están unidos e interactúan en la esfera política. Así, se presenta evi-dencia sobre el mencionado aspecto, el cual no ha sido tratado aún por la literatura, señalando cómo el ablandamiento de las restricciones puede ser la respuesta endógena del sistema político a la forma en que están diseñados estos procedimientos.

El trabajo se presenta como sigue. En la primera sección, se presenta el marco teórico ge-neral con que se estudiará la legislación; las teorías institucionales. Luego se repasa la literatura económica relacionada con los procedimientos concursales, delineando sus principales caracterís-ticas en términos ideales. La sección segunda, por su parte, presenta en forma sintética evidencia empírica sobre la situación financiera de las empresas uruguayas y sobre los procedimientos con-cursales. A continuación, se realiza una evaluación de éstos y de los referidos al Proyecto de Ley correspondiente, a la luz del enfoque económico tradicional, presentando antes un resumen de las principales características de los mismos. La sección tercera incorpora los aspectos institucionales al análisis, destacando la interacción entre la dureza relativa de los procesos concursales y el ablandamiento de las restricciones presupuestales. Por último, se presentan las conclusiones.

1 Demirgüç-Kunt y Maksimovic (1998), La Porta, López-de-Silanes, Shleifer y Vishny (1996, 1997 y 1999), Levine (1997a y b) y Rajan y Zingales (1996).

Un análisis económico – institucional de los procedimientos concursales en el Uruguay

- 3 -

1 La literatura sobre los procedimientos concursales

1.1 El enfoque institucional

Antes de estudiar las características económicas de los procedimientos concursales se presentará el marco teórico donde se insertarán las mismas. Para ello se revisará brevemente las caracterís-ticas fundamentales de los enfoques llamados institucionales, los cuales serán fundamentales pa-ra comprender el funcionamiento de los procedimientos concursales en nuestro país.

1.1.1 La teoría de North sobre las instituciones.

Según North (1994), las instituciones son las restricciones diseñadas por los seres humanos que estructuran la interacción política, económica y social. Éstas están conformadas por restricciones formales (reglas, leyes, constituciones), restricciones informales (normas de conducta, convencio-nalismos, códigos de conducta) y las características que tiene la forma en que se hacen cumplir2 estas restricciones. De las restricciones formales, el gobierno es el que define y hace cumplir la más importante: los derechos de propiedad. Las instituciones son (o mejor dicho deberían ser) diseñadas para estructurar y ordenar el entorno, y así facilitar la cooperación humana. En términos de la teoría de juegos, las instituciones definen las reglas de juego de los agentes. Como se verá enseguida, las ideas de Williamson sobre el estudio de las transacciones, enfatizan que además de importar las reglas de juego de los agentes importa también la forma en la cual éste se desarrolla.

Esta presentación parece obvia por el tema que estamos tratando, el diseño de una institu-ción capaz de fomentar la cooperación de los individuos para obtener el mejor resultado en térmi-nos sociales. Pero de lo anterior también queda claro la importancia fundamental de los gobiernos o estados en el diseño de restricciones formales que favorezcan esto último, debido a que los ins-trumentos financieros son obligaciones legales.

1.1.2 La teoría de los costos de transacción

En esta sección se desarrollara la teoría de la economía de los costos de transacción (ECT) ini-ciada por Coase (1937) y desarrollada por Williamson3.

La ECT adopta un enfoque contractual para el estudio de la organización económica, don-de la transacción es la unidad básica de análisis. Los costos de transacción implican el examen de los costos comparativos de planear, adaptar y controlar la realización de tareas bajo formas orga-nizacionales alternativas.

Los costos de transacción pueden ser ex ante o ex post. Sin embargo, éstos son indepen-dientes y, por lo tanto, deben ser tratados simultáneamente más que secuencialmente. Además,

2 Aquí se hace referencia a la palabra enforcement la cual no tiene aún una traducción aceptada. La misma palabra puede encontrarse traducida como hacer valer, imponer, hacer respetar y aplicar, indistintamente. 3 Ver Williamson (1985, 1996), especialmente caps.3, 4, 8 y 9 (1996), y caps. 1 y 2 (1985)

Un análisis económico – institucional de los procedimientos concursales en el Uruguay

- 4 -

los costos de ambos tipos son a veces difíciles de cuantificar, pero esto último es atenuado por el hecho de que los costos de transacción son siempre valorados de una forma comparativa institu-cional discreta, en el cual un modo de contratación es comparado con otro. De esta forma, es la diferencia entre y no la magnitud absoluta de los costos de transacción lo que interesa.

Este enfoque se ha preocupado de estudiar con más detalle los supuestos de comporta-miento de los individuos, lo cual es la base de la teoría, el cual se ha llamado hombre contractual en comparación al conocido hombre económico de la teoría neoclásica. Específicamente, la teoría asume que los individuos son limitadamente racionales y oportunistas. El hecho de que los agen-tes posean racionalidad limitada lleva a que los contratos sean necesariamente incompletos. Dada la imposibilidad de los agentes de redactar comprensivamente todas las contingencias de un con-trato completo, el lado ex post del contrato se vuelve extremadamente relevante; esto es, el estu-dio de las estructuras que permitan precisar cláusulas, resolver disputas y, en general, promover la adaptación. Los esfuerzos ex ante para separar a los agentes económicos en términos de su confiabilidad y las salvaguardias ex post para impedir el oportunismo toman un significado espe-cial una vez que los peligros del oportunismo son admitidos. Así, el imperativo organizacional que emerge en estas circunstancias es: organícense las transacciones de forma de economizar en racionalidad limitada a la vez de resguardarlas de los peligros del oportunismo.

En cuanto a las transacciones, éstas se caracterizan por sus dimensiones: (a) – especifici-dad de activos; (b) – el grado y tipo de incertidumbre a la que están sometidas; (c) – la frecuencia con la que ocurren. Por su parte las formas organizacionales, se diferencian en cuanto a la capa-cidad que tienen de adaptarse a los cambios, en cuanto al uso diferente que hacen de los instru-mentos de control y a la intensidad de los incentivos.

De lo anterior surge su idea fundamental: el alineamiento de transacciones (las cuales di-fieren en sus atributos) y formas organizacionales (cuyas capacidades de adaptación y costos asociados difieren entre sí) de forma discriminatoria (fundamentalmente economizando costos de transacción).

En resumen, puede señalarse que la ECT está principalmente interesada en las formas or-ganizacionales que adoptan las relaciones contractuales. Sin embargo, los formas organizaciona-les no actúan aisladamente. La eficacia comparativa de éstas varía con el marco institucional por un lado, y con los atributos de los agentes económicos por el otro. Esto puede resumirse en un esquema de tres niveles, en donde el objeto de estudio, las formas organizacionales, está apunta-lado por elementos macro (el marco institucional) y elementos más de tipo micro (el individuo).

El marco institucional es considerado como un conjunto de parámetros cambiantes cuyos cambios alteran los costos comparativos de las formas organizacionales, y es en el estudio del individuo de donde se extraen los supuestos de comportamiento. Dado que el marco institucional define las reglas de juego, cambios en los derechos de propiedad, la legislación contractual, las normas, costumbres, etc., inducen cambios en el costo comparativo de las formas organizaciona-les y, por lo tanto, ello lleva, en general, a una reconfiguración de la organización económica.

Por último, Williamson cuestiona la costumbre metodológica de evaluar la eficiencia com-parando una forma actual de organización con algún ideal hipotético, dado que ésta puede ser errónea o equivocada por tres motivos: (a) – debido a que todas las formas posibles de organiza-ción son imperfectas; la comparación operacionalmente relevante es entre formas posibles alter-

Un análisis económico – institucional de los procedimientos concursales en el Uruguay

- 5 -

nativas. (b) – Además, si una de las alternativas bajo comparación existe, deben realizarse conce-siones a favor de los que están en función. Esto es, aún si el modo A es juzgado ineficiente con relación a B tras una simple comparación, si el modo A esta funcionando y el modo B tiene costos de organización, entonces A puede prevalecer. (c) – Por último, y relacionado con lo anterior, puede no ser posible implementar B por falta de apoyo político. Por todo lo anterior, el test apro-piado para estudiar “fallas” de todo tipo es el de remediabilidad: un resultado para el cual no es posible describir e implementar una alternativa posible superior con ganancias netas debe presu-mirse eficiente. Esto es, es el marco institucional el que define la solución eficiente. No existe la eficiencia “en abstracto”, sino con relación a un determinado marco institucional. En la última parte del presente trabajo se ahondará más en este concepto y en las vinculaciones políticas que impli-ca. No debe olvidarse que el análisis entre formas organizacionales o instituciones económicas debe realizarse de forma discreta, o sea comparando sistemas alternativos entre sí.

1.2 Los procedimientos concursales

La literatura económica sobre los procedimientos concursales es relativamente reciente. En la existe, además, una clara división. Una parte de ella se a dedicado a encontrar la mejor forma de regular el procedimiento concursal en sí, esto es después de que la empresa empieza los trámites judiciales. La otra parte de la literatura se ha dedicado a estudiar el comportamiento de las empre-sas suponiendo determinado tipo de procedimiento concursal, en general, que los acreedores pueden disponer de los activos del deudor con mayores o menores costos de transacción. Sin embargo, todo procedimiento concursal genera, ex ante, un comportamiento asociado a la per-cepción que los agentes tienen sobre lo que pueden obtener cuando este procedimiento termine. Por lo tanto, el diseño está indisolublemente unido a la forma en la cual el estado patrimonial del deudor llega a la quiebra, o cesación de pagos. En términos generales, cuanto más benévolo sea el procedimiento concursal contra el deudor, esto es cuanto más pueda recuperar el deudor des-pués del procedimiento, más habrá para repartir durante el procedimiento, pues el deudor tendrá más incentivos a presentarse lo antes posible. Por el contrario, cuanto más duro el procedimiento concursal contra el deudor, esto es, menor lo que éste pueda recuperar una vez finalizado el pro-cedimiento, menor será lo que se repartirá durante el procedimiento.

1.2.1 ¿Porqué un procedimiento concursal?

Baird (1986, 1987) y Jackson (1982, 1985) señalan que si no existiera un procedimiento de esta naturaleza, cuando el deudor comenzara a mostrar síntomas de incapacidad de pago, los acree-dores tendrían un incentivo a “correr” para liquidar lo antes posible los activos del deudor, dado que, al igual que las corridas bancarias, los últimos en llegar al juzgado a ejecutar los bienes del deudor, pueden no cobrar. Esto es, la legislación que rige la vida no concursal, es la legislación de “arrebato”. El procedimiento concursal es un mecanismo que impide que los acreedores, dado que no pueden comprometerse entre sí a no “correr” tras los activos del deudor, lleven a una situación en la cual la empresa sería liquidada prematuramente, o que, al ejecutar bienes para satisfacer sus créditos individuales, los precios de éstos no sean los máximos, pues buscan recobrar sola-mente su crédito y no maximizar el valor de venta del bien.

Un análisis económico – institucional de los procedimientos concursales en el Uruguay

- 6 -

La idea de un mundo sin procedimientos concursales es análoga al “dilema del prisionero” en la teoría de juegos; si los jugadores actuaran siguiendo su propio interés llegarían a una situa-ción donde ambos estarían peor que si actuaran de forma coordinada. Este argumento es, en ge-neral, utilizado para señalar la necesidad de la intervención del Estado en la actividad económica4. La solución sin legislación genera en los acreedores otro tipo de costo y es el hecho de que en este mundo no sólo hay que vigilar la situación del deudor sino que además hay que conocer cuá-les son los demás acreedores y estar atento de sus movimientos, lo cual puede ser muy costoso.

Estos mismos autores sostienen que para que la legislación no genere incentivos erróneos y juegos estratégicos entre los agentes, la legislación concursal debe basarse en los derechos de-finidos fuera de la actividad concursal, o sea el proceso concursal debe ser una extensión de la legislación comercial. El concurso tiene como función la de regular la negociación colectiva de los acreedores, esto es los conflictos entre los diferentes grupos que tienen derechos diferentes sobre los activos y el flujo de fondos del deudor.

1.2.2 El procedimiento concursal y los incentivos ex ante

El resultado del procedimiento concursal influenciará de forma decisiva las decisiones que toma-rán tanto de acreedores como deudores antes de que la empresa se declare insolvente. Para ello se definirá, siguiendo a Povel (1999), al procedimiento concursal como “duro” o “benévolo” según el castigo que el procedimiento prevea para el gerente si este fracasa en su emprendimiento empresarial y no puede cumplir con todas sus obligaciones.

¿Por qué un procedimiento benévolo o duro?. Debido a la asimetría de información del ins-trumento deuda, el principal no conoce dos variables que le son relevantes. Por un lado, el esfuer-zo que está realizando el empresario en la conducción de su negocio. Para que éste sea máximo y así obtener los mejores resultados (si el agente es neutral al riesgo) debe proveerse un castigo duro si se fracasa. Por el otro, la información sobre el desarrollo de la empresa. Dado que el acreedor tiene acceso a información limitada sobre la empresa y el empresario puede manipularla para “maquillar” las dificultades, el acceso rápido a la información sobre la situación patrimonial de la empresa impediría el desperdicio de recursos que significa invertir el dinero en un negocio que no tiene perspectivas ciertas de recuperar lo prestado, para lo cual debe recompensarse al em-presario para que revele la información.

Povel señala que los procedimientos concursales óptimos pueden ser tanto duros como benévolos, dependiendo de los parámetros del modelo, pero los procedimientos mixtos son infe-riores y en general no proveen los incentivos adecuados a alguna de las dos partes. Los procedi-mientos mixtos vuelven imposible la redacción de contratos duros o benévolos ya que ninguna de las dos partes puede comprometerse de forma creíble a no utilizar para su provecho la legislación redactada de forma opuesta. Además, los procedimientos concursales de un tipo impiden los con-tratos opuestos, por ello la legislación concursal tiene sentido si es por defecto, si define derechos y obligaciones que no hayan sido redactadas en el contrato de forma explícita.

Hasta ahora se ha visto lo referente a los incentivos ex ante que el procedimiento concur-sal genera sobre el deudor. Pero éste genera incentivos ex ante sobre los acreedores también, en

4 Véase Picker 1994.

Un análisis económico – institucional de los procedimientos concursales en el Uruguay

- 7 -

especial incentivos a controlar al deudor. Este tema ha sido estudiado por Cornelli y Felli (1997). Los autores sostienen que, dependiendo de la situación particular, la violación o el cumplimiento de la Regla de la Prioridad Absoluta (RPA)5 pueden generar los incentivos ex ante para controlar al deudor y así obtener un resultado óptimo.

1.2.3 El procedimiento concursal y la eficiencia ex post

Una vez iniciado el procedimiento, éste debe: (a) – valorar y contabilizar los activos disponibles de la empresa y establecer quienes tienen derecho a ejercer un reclamo sobre ellos, o sea, los pasi-vos de la empresa; (b) – proveer el mejor uso para los activos de la empresa; esto es, asignarlo a donde tengan un mayor valor productivo discriminando las empresas viables económicamente de las no; (c) – establecer un método para asignar los activos, o el dinero de su venta, entre los que tienen pasivos contra ella; (d) – proveer, en caso de reestructurar la deuda, una estructura finan-ciera sana para la empresa; (e) – y, por último, ser lo menos costoso y más rápido posible para que los activos de la empresa pierdan el menor valor y los acreedores recuperen sus créditos al menor costo posible. (a) - El procedimiento debe proveer algún mecanismo para valorar la empresa, siendo los métodos más comunes en la práctica que el valor de la empresa sea asignado por los acreedores o por el juez concursal, asesorado por algún entendido en al materia. La valoración de la empresa tiene estrecha vinculación con el futuro de la misma. En la medida en que el valor de los activos sea mayor en funcionamiento que vendidos de a partes, la posibilidad de recuperar una parte ma-yor de los créditos aumenta así como la eficiencia en el uso de los activos. Si el procedimiento lo realizan los acreedores, antes debe conocerse quiénes tienen derecho a decidir sobre el valor de la empresa. Trabajos recientes, influenciados por la forma en la que se realizan los procedimien-tos del capítulo 11 de la legislación concursal de EE.UU., han señalado la importancia de que esta valoración la realice el mercado6.

El establecimiento de los pasivos depende de la legislación de cada país. Por ejemplo, en Uruguay tienen pasivos contra la empresa todos los acreedores anteriores a la declaración de concurso, en cambio en EE.UU. no sólo éstos, sino también todos los que puedan ser perjudica-dos por la desaparición de la empresa como clientes, etc. (b) – El procedimiento concursal es una forma particular que adoptan las empresas para salir del mercado, por lo tanto, éste debe discriminar las empresas viables económicamente de las no y reasignar los activos de las últimas a donde tienen un mayor valor de uso. Este es, sin lugar a dudas, el punto económico más relevante.

Esto esta, por un lado, vinculado al punto (a), dado que de la valoración que se realice de los activos dependerá el resultado de la asignación de los recursos de la empresa. El procedimiento concursal, como señala White (1992), debe “filtrar” de entre las empresas con problemas financieros a las que además tienen problemas económicos de las que no, cerrando a 5 La RPA indica el grado de respeto de los derecho pre-concursales por el procedimiento concursal; la RPA se respeta si dentro del concurso cobran primero los que, según la legislación, tienen derechos preferentes sobre los activos de la empresa. 6 Baird 1986, Bebchuk 1988, Hart 1995, Hart et al. 1997 y Roe 1987. En cuanto a las críticas véase Baird 1997, Easterbrook 1990 y Picker 1998.

Un análisis económico – institucional de los procedimientos concursales en el Uruguay

- 8 -

financieros a las que además tienen problemas económicos de las que no, cerrando a las prime-ras y reorganizando a las segundas. Pero la autora señala que al existir asimetrías de información, esto llevará a que no se sepa qué tipo de problema económico enfrenten algunas empresas y, por lo tanto, todo procedimiento concursal puede producir errores al clasificarlas.

Este punto puede chocar con el anterior, dado que si la empresa tiene un valor mayor en funcionamiento, esto puede significar que algunos acreedores que tienen garantías sobre deter-minados activos no puedan ejecutarlos, de forma que la empresa pueda seguir funcionando (Jackson 1985). De otra forma la ejecución de un derecho pre-concursal puede llevar a la liquida-ción de una empresa cuyo valor en funcionamiento es mayor, realizándose por lo tanto una re-asignación de recursos no óptima. (c) – Una vez determinado la valoración de la empresa y los pasivos correspondientes, de-be designarse una forma de asignar el dinero proveniente de la venta de los activos de la empre-sa, en caso de ser ésta liquidada. Una forma es respetar los contratos pre-concursales y los que tengan garantías sobre determinados bienes cobren primero sobre la venta de éstos. Para los acreedores que no tienen garantía sobre su crédito, debe establecerse una forma de cobro. En general, todos los países tienen determinado ranking de preferencias, establecido en base a inte-reses sociales, políticos o aspectos jurídicos, para repartir el dinero. Por lo tanto, la legislación concursal viene a llenar ese vacío estableciendo prioridades donde éstas no existían.

Si bien el respeto de los contratos pre-concursales es una cualidad deseable de cualquier procedimiento concursal, en determinadas ocasiones esto puede chocar con el interés colectivo de los acreedores. La forma en la cual se establezca el reparto del dinero en el procedimiento concursal, tiene profundas implicancias ex ante, ya que si los agentes anticipan no recibir nada en el procedimiento, a pesar de lo establecido en el contrato, el ajuste se realizará por los métodos típicos de mercado; esto es, estableciendo un interés más alto (precio) o racionando el crédito (cantidad). Por lo tanto, debe tenerse presente que cualquier alteración que se produzca en el procedimiento repercutirá en la forma en la cual el mercado establece el crédito.

(d) – Si la empresa es reorganizada, debe obtener una estructura financiera que le permita continuar desempeñándose sin problemas financieros. Esto significa que el procedimiento concur-sal debe ser una solución a los problemas financieros de la empresa, no una simple demora de los mismos.

(e) – Por último, todo procedimiento concursal tiene dos tipos de costos: directos e indirec-tos. Los costos directos incluyen todo tipo de gasto administrativo, como ser honorarios legales y las remuneraciones pagadas a administradores y demás consejeros y expertos. Los costos indi-rectos son la consecuencia de la pérdida de reputación, esto es el valor que pierde la empresa debido a la presentación al procedimiento concursal. Éstos incluyen la pérdida de confianza por parte de los socios en la empresa, la búsqueda por parte de los clientes de fuentes alternativas de oferta, la pérdida de interés de los proveedores en una relación comercial que parece haber llega-do a su fin y de los empleados, sobretodo aquellos con mayores calificaciones, que comienzan a buscar trabajos nuevos.

Un análisis económico – institucional de los procedimientos concursales en el Uruguay

- 9 -

1.3 Comparación económica de ambas legislaciones: metodología

A continuación, se expondrá una síntesis del modelo utilizado por White (1996) para comparar los procedimientos concursales de tres países europeos (Inglaterra, Francia y Alemania) y los EE.UU. Si bien las conclusiones que arroja esta metodología son tentativas y no abarcan la totalidad de costos reseñados, creemos que es una aproximación útil para conocer el impacto relativo de di-chas legislaciones en la eficiencia del procedimiento.

La autora define los costos de bancarrota como todos aquellos que implican una reducción en el valor del resultado del procedimiento, con relación al mejor óptimo alcanzable en un mundo en el cual exista información completa, no exista aversión al riesgo, los costos de transacción sean cero, no existan problemas entre gerentes y accionistas, y no exista responsabilidad limitada.

El objetivo del procedimiento concursal es minimizar los costos de bancarrota, o de forma equivalente, maximizar el valor del producto. Los costos de bancarrota ocurren en tres momentos diferentes: (a) – antes de que se sepa si la empresa está en dificultades financieras o no; (b) – después de que la empresa enfrenta dificultades financieras, pero antes de presentarse a concur-so; (c) – después de la presentación a concurso, si es que ésta se produce.

1.3.1.1 Los costos ex ante de bancarrota

El efecto castigo es la diferencia entre el valor de la empresa en el mundo ideal descrito antes, y el valor de la empresa dado por el nivel de esfuerzo que invierte el empresario, el que está influen-ciado por un determinado procedimiento concursal. Este costo es el más importante, debido a que vale para todas las empresas de la economía. Los costos tienden a ser menores cuanto más duro sea el procedimiento concursal con el gerente. Sin embargo, si los gerentes son aversos al riesgo, lo anterior puede invertirse; el esfuerzo puede ser mayor cuanto más benévolo sea el procedi-miento concursal.

1.3.1.2 Los costos de bancarrota una vez que la empresa tiene dificultades financieras

Dos tipos de costos de bancarrota están asociados a la conducta de los gerentes de empresas en dificultades que intentan evitar o demorar la presentación a concurso: i) los efectos sobre/sub in-versión; y ii) el efecto demora. i) El efecto sobreinversión hace referencia al hecho de que los ge-rentes de las empresas en dificultades financieras tienen incentivos a llevar a cabo inversiones excesivamente riesgosas como forma de evitar la bancarrota. En contraste, el efecto subinversión hace referencia al hecho de que los gerentes de empresas en dificultades financieras tienen un incentivo a no realizar inversiones que sean eficientes económicamente ya que, si bien puede me-jorar en algo la empresa, no representa una mejora tal que le permita evitar la quiebra.

Un procedimiento concursal duro tenderá a que el número de empresas en dificultades fi-nancieras sea el menor. Pero a la vez, este tipo de procedimiento hará que los incentivos de los gerentes a sobre o subinvertir sean mayores. Un procedimiento concursal benévolo tendrá el efec-to contrario. El efecto agregado es, entonces, ambiguo.

ii) El efecto demora, en cambio, hace referencia al hecho de que los gerentes de empresas en dificultades financieras tienen un incentivo a demorar la presentación a concurso, más si el procedimiento requiere que éste sea reemplazado. Las implicaciones del efecto demora dependen de si la empresa en dificultades es eficiente económicamente o no. Si lo es, entonces el efecto

Un análisis económico – institucional de los procedimientos concursales en el Uruguay

- 10 -

demora no tiene costos económicos, pero si no lo es, entonces el mismo aumenta los costos de bancarrota.

Embarcarse en la demora de la presentación a concurso y el efecto sobreinversión son en gran parte estrategias sustitutas para los gerentes de empresas en dificultades financieras que intentan evitar el concurso. Pero ambos efectos implican que cuando la empresa por fin se liquida en el concurso los acreedores quirografarios reciben poco y nada.

1.3.1.3 Los costos concursales

Cuando una empresa económicamente inviable se presenta a concurso, el mejor resultado es que sus activos sean liquidados. Pero cuando una empresa económicamente viable se presenta a concurso, el mejor resultado es que continúe operando, dado que el capital se encuentra en don-de tiene un mayor valor de uso, sobre todo cuando involucra activos altamente específicos. La jus-tificación económica para el concordato o la reorganización es el salvar empresas que son eco-nómicamente viables pero están en dificultades financieras.

El hecho de que existan dos tipos diferentes de empresas en dificultades financieras que deben ser tratadas de forma distinta en el concurso da origen a errores de tipo I y II. El procedi-miento concursal puede fallar al intentar filtrar a las empresas viables de las no y algunas empre-sas en dificultades financieras y a la vez económicamente inviables pueden ser erróneamente cla-sificadas como viables y permitir que continúen funcionando, éste es el error de tipo I; y a la inver-sa, lo cual provoca el error de tipo II.

Los costos del error de tipo I, suponiendo que las empresas económicamente inviables no pueden, a la larga, evitar la quiebra, es parecido al costo de demora. Cuanto más duro sea el pro-cedimiento contra el gerente menor será la probabilidad de incurrir en este tipo de error. Por el contrario, cuanto más indulgente el procedimiento para con el gerente, mayor será la probabilidad de cometer el error de tipo I. El costo del error de tipo II depende de cuán efectiva sea el procedi-miento concursal en identificar las empresas económicamente viables en dificultades financieras, y en cuán efectivo sea este procedimiento en salvarlas.

Por último, llama costos directos a los costos de transacción del procedimiento concursal cuando las empresas se encuentran en el concurso. En general puede suponerse que serán ma-yores cuantas más empresas entren en el procedimiento (esto es, cuanto más benévolo sea), cuanto más largo sea el procedimiento, y si intervienen síndicos la empresa.

1.3.1.4 Los costos totales de bancarrota

El efecto castigo es el que tiene la mayor influencia dado que se aplica a todas las empresas de la economía, mientras que los costos de error, tanto de tipo I como II, tienen los menores efectos, dado que se aplican sólo a las empresas en concurso que son erróneamente clasificadas. Esta discusión sugiere que la cuestión más importante al evaluar un procedimiento concursal es el efecto castigo, pues él solo puede más que compensar a los demás. No debe olvidarse que la metodología planteada para realizar la evaluación de los proce-dimientos concursales no toma en cuenta el marco institucional donde éstos están insertos. Esto es, es el marco institucional, en última instancia, el que define la solución eficiente. En la metodo-logía presentada hasta ahora nos encontramos estudiando el procedimiento concursal en términos ideales, obviando las características institucionales del Uruguay, las cuales pueden incidir drásti-

Un análisis económico – institucional de los procedimientos concursales en el Uruguay

- 11 -

camente en el uso de éste. No obstante, pareció relevante realizar el análisis separado de las ca-racterísticas ideales del procedimiento para recalcar la relevancia del marco institucional en la via-bilidad del Proyecto de Ley de Concursos.

2 Evaluación de los regímenes concursales en el

Uruguay

En esta sección se realizará primero, una somera descripción de las características de las empre-sas en nuestro país, así como de la evidencia empírica sobre los procedimientos concursales. Luego, se realizará una presentación esquemática de las principales características tanto del pro-cedimiento concursal vigente (el cual se separará en el régimen concursal para las Sociedades Anónimas (en forma abreviada, legislación S.A.) y la legislación para el resto de las empresas (le-gislación no S.A.)) como del Proyecto de Ley de Concursos (en adelante Proyecto) remitido por el Poder Ejecutivo y actualmente a estudio del Poder Legislativo. Si bien la legislación concursal ac-tual tiene características bien definidas, no sucede lo mismo con relación a la nueva legislación, la cual puede sufrir cambios sustantivos en el decurso de la discusión parlamentaria (de hecho la propuesta original de Ricardo Olivera García ya sufrió modificaciones en su pasaje por el ejecuti-vo). A efectos del presente estudio, se supondrá que el Proyecto representa las principales ideas de la nueva legislación que regiría los procedimientos de actuación colectiva de los acreedores sobre el deudor en dificultades financieras.

2.1 Algunas características de las empresas en Uruguay y la evidencia concursal7

2.1.1 Características generales

Las empresas en nuestro país están concentradas en su mayor parte en Montevideo, son relati-vamente chicas y se dedican en su gran mayoría al comercio. Además, son en su gran mayoría recientes, no parece ser la norma en nuestro país las empresas que sobreviven durante un perío-do prolongado. Por último, las formas jurídicas que adoptan las empresas de forma mayoritaria son aquellas que separan la propiedad personal de la societaria.

Por su parte Robledo (1994), basada en estudios realizados por Pascale, presenta las si-guientes conclusiones, sobre la estructura financiera de una muestra de empresas de más de 200 personas ocupadas en la industria manufacturera y el comercio (por mayor y menor): - La estructura financiera de la empresa uruguaya presenta un claro predominio del endeuda-

miento (fondos ajenos) como fuente de financiamiento. Este endeudamiento es bancario, a corto plazo, y en dólares. La empresa uruguaya presenta niveles elevados de endeudamiento cuando se la compara con empresas análogas del mundo desarrollado.

7 Un desarrollo más profundo puede encontrarse en Zipitría (2000).

Un análisis económico – institucional de los procedimientos concursales en el Uruguay

- 12 -

- Las cargas financieras para las empresas uruguayas resultan elevadas. - Las empresas son rentables a todo nivel de endeudamiento, pero las menos endeudadas

muestran tasas de crecimiento mayores que las mas endeudadas.

2.1.2 Evidencia concursal

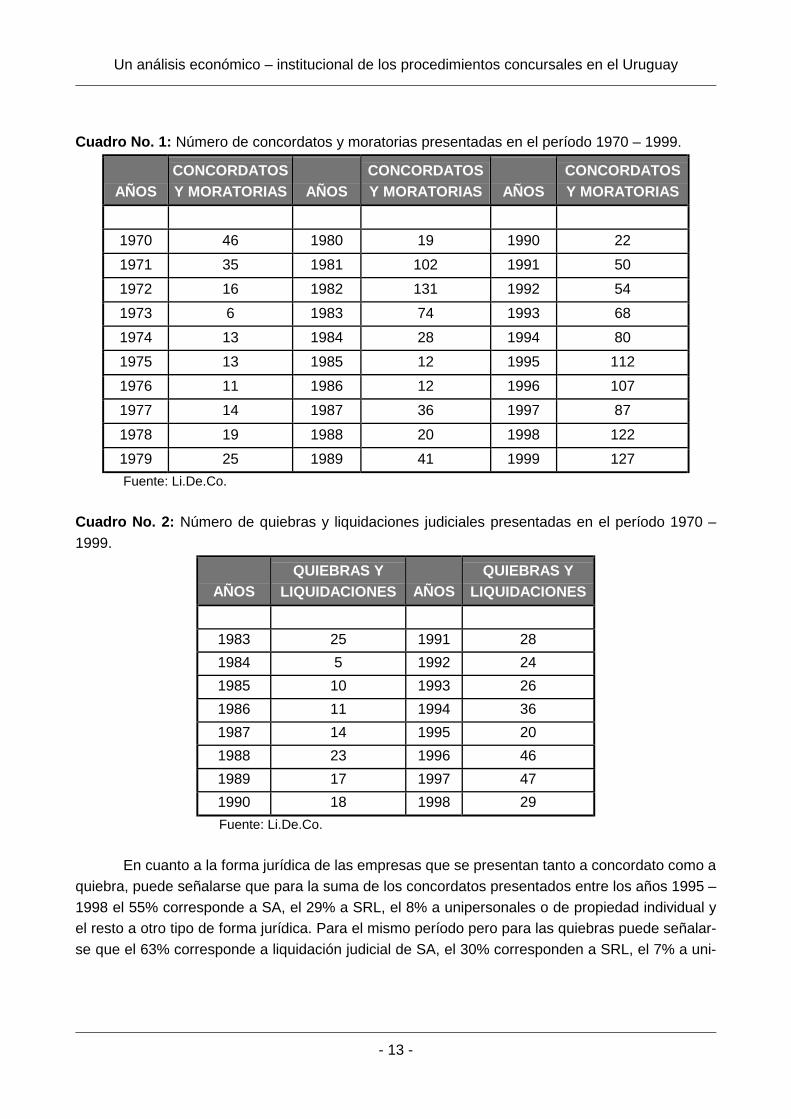

La evolución del número de quiebras y concordatos muestra tres períodos muy diferentes. Por un lado, durante la década de los 70 puede observarse un número relativamente bajo de concordatos (20 en promedio), mientras que a comienzos de la década de los 80 se produce un brusco incre-mento en los mismos (llegando a 132 en 1982), que se detiene a partir del año 1984 (en 1985 son 12, y el promedio para el resto de la década es de 24). Debe recordarse que en el año 1982 el Uruguay sufrió la crisis económica más importante en décadas. Es interesante observar el hecho de que después de suceder una de las crisis económicas más importantes del siglo, el número de concordatos, en lugar de aumentar, como sería de esperar, disminuye. Este hecho se debe a la intervención que ejerció el sistema político en las finanzas de las empresas, el cual comenzó en el mismo año 1982 con las circulares 1110 de agosto y 1125 de diciembre, las cuales establecían refinanciaciones para un amplio espectro de deudores8. Éstas continuaron en el año 1985 a través de la sanción de la Ley de Refinanciación y su sucesiva aplicación, que fue precedida de decretos que suspendían las ejecuciones. La década de los 90 presencia un nuevo aumento en el número de concordatos (el promedio 90-99 es de 83), pero a diferencia de la década anterior, este creci-miento se ha detenido en lo que parece ser una nueva realidad que es tres y cuatro veces supe-rior a la de la década anterior. También en esta década se produjeron cambios en el entorno de las empresas nacionales, pero en este caso no bajo la forma de una crisis sino bajo la forma de la creciente apertura comercial de nuestro país al entorno regional (el MERCOSUR) y al resto del mundo.

Para el caso de las quiebras, se observa un patrón similar al del número de concordatos (si bien no se contó con datos anteriores al año 1983 y por lo tanto las conclusiones siguientes pue-den ser exageradas), luego de la crisis de 1982 el número de quiebras y liquidaciones judiciales desciende para retomar su tendencia a partir del año 1988 (el promedio 83-89 es de 15). En la década del noventa se produce un nuevo aumento en el número de quiebras a partir del año 1993 aunque con altibajos (el promedio 90-98 es de 30). Comparando las cifras de quiebras y concor-datos puede observarse que los concordatos son, en general, muchos más que las quiebras. Da-tos de la economía de los EE.UU. indican una relación inversa, White (1989) señala que en 1984 de 62.000 empresas que se presentaron a concurso, 2/3 lo hicieron a quiebra y el restante al capí-tulo 11.

8 Banda (1990).

Un análisis económico – institucional de los procedimientos concursales en el Uruguay

- 13 -

Cuadro No. 1: Número de concordatos y moratorias presentadas en el período 1970 – 1999.

AÑOS CONCORDATOS Y MORATORIAS AÑOS

CONCORDATOS Y MORATORIAS AÑOS

CONCORDATOS Y MORATORIAS

1970 46 1980 19 1990 22 1971 35 1981 102 1991 50 1972 16 1982 131 1992 54 1973 6 1983 74 1993 68 1974 13 1984 28 1994 80 1975 13 1985 12 1995 112 1976 11 1986 12 1996 107 1977 14 1987 36 1997 87 1978 19 1988 20 1998 122 1979 25 1989 41 1999 127 Fuente: Li.De.Co.

Cuadro No. 2: Número de quiebras y liquidaciones judiciales presentadas en el período 1970 – 1999.

AÑOS QUIEBRAS Y

LIQUIDACIONES AÑOS QUIEBRAS Y

LIQUIDACIONES

1983 25 1991 28 1984 5 1992 24 1985 10 1993 26 1986 11 1994 36 1987 14 1995 20 1988 23 1996 46 1989 17 1997 47 1990 18 1998 29 Fuente: Li.De.Co.

En cuanto a la forma jurídica de las empresas que se presentan tanto a concordato como a

quiebra, puede señalarse que para la suma de los concordatos presentados entre los años 1995 –1998 el 55% corresponde a SA, el 29% a SRL, el 8% a unipersonales o de propiedad individual y el resto a otro tipo de forma jurídica. Para el mismo período pero para las quiebras puede señalar-se que el 63% corresponde a liquidación judicial de SA, el 30% corresponden a SRL, el 7% a uni-

Un análisis económico – institucional de los procedimientos concursales en el Uruguay

- 14 -

personales o de propiedad individual y el resto a otras9. Dada la enorme participación de las for-mas jurídicas que separan la propiedad personal de la comercial, no es de extrañarse la mala re-putación de que gozan tanto el concordato como la quiebra.

La situación patrimonial de las empresas que se presentan a concordato presenta ratios de pasivos/activos, en términos generales, mayores a uno. Es claro que, en promedio, las empresas que se presentan a concordato son insolventes, o, de otra forma, el concordato no parece utilizar-se como método preventivo, pues la solvencia de las empresas es dudosa. Es más, de las empre-sas presentadas a concordato en el año 1993 el 31% terminaron en quiebra, mientras que en el año 1994 fueron el 19%, en 1995 el 26% y en el año 1996 el 36%10. El concordato no es, enton-ces, utilizado por las empresas como forma preventiva. Para el caso de EE.UU.11 las cifras dispo-nibles para el ratio pasivos/activos no son homogéneas y van, para el capítulo 11 y dependiendo el autor, desde 0.93 a 1.4 en promedio para empresas medianas; a 0.77 a 2.5 en promedio para las grandes. Al igual que en el número de trámites concordatarios, los montos disminuyen a partir del año 1983 para comenzar su ritmo ascendente a partir de 1992. En este período llama la aten-ción el año 1987 que presenta montos de activos y pasivos inusualmente altos. El otro año que presenta valores altos es el año 1998, lo cual se explica, en parte, por la presentación a concorda-to de la empresa Moro.

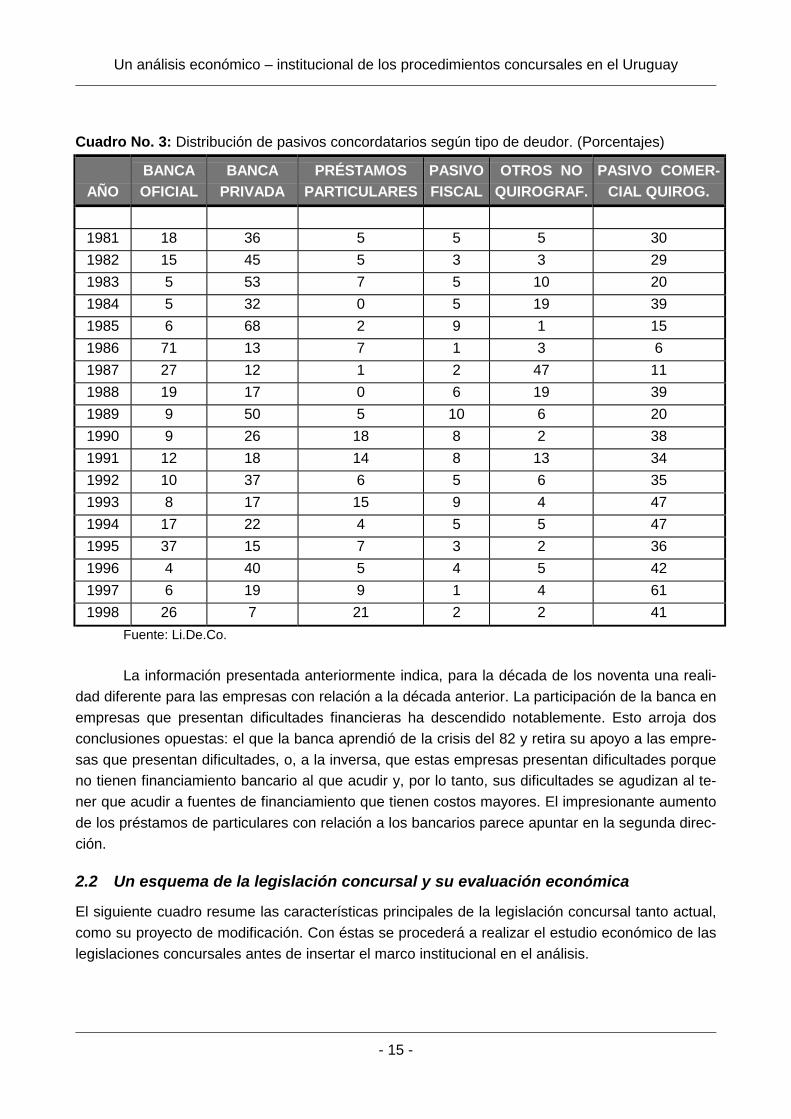

La composición de los pasivos según tipo de acreedor, destaca la relativamente baja parti-cipación de los pasivos de la banca oficial en relación con la banca privada. Las lecturas que pue-den realizarse a este hecho son opuestas; o la banca oficial tiene una mejor tecnología para otor-gar créditos que la banca privada, o los deudores cuyo acreedor principal es la banca estatal no llegan a la quiebra pues sus deudas son sistemáticamente reperfiladas. Esta segunda posibilidad, como se verá más adelante, parece la más probable. Con respecto a la banca privada, ésta ha presentado una participación descendente en el pasivo concordatario. La participación de los préstamos de particulares ha sido en la década de los ochenta baja, pero en la década de los no-venta esta participación cobra importancia llegando en el año 1998 a un 21%. Dado que los prés-tamos de particulares son, en general, a tasas mucho más altas que las de los intermediarios fi-nancieros, la situación financiera de las empresas debería estar muy comprometida. El pasivo fis-cal ha sido en general bajo también, aunque a partir del año 1989 y hasta el año 1993 éste ha su-frido una virtual duplicación con respecto a los valores tanto anteriores como posteriores. El pasivo fiscal ha sido señalado por algunos autores (Vaz y Bugallo, 1993) como una fuente de financia-miento del flujo de caja de las empresas en momentos de dificultades financieras. Por último, en cuanto al pasivo comercial quirografario, éste ha mostrado una tendencia creciente aunque con altibajos. Sin embargo, en la década del noventa, la participación de los pasivos comerciales qui-rografarios ha determinado que sea ésta la principal fuente de financiamiento de las empresas.

9 Los cálculos fueron realizados en base a información de la LI.DE.CO. 10 Tomado de Almeida et al 1998. 11 Los datos son tomados de White (1994), Weiss (1990), LoPucki y Whitford (1990), y Hotchkiss (1995).

Un análisis económico – institucional de los procedimientos concursales en el Uruguay

- 15 -

Cuadro No. 3: Distribución de pasivos concordatarios según tipo de deudor. (Porcentajes)

AÑO BANCA OFICIAL

BANCA PRIVADA

PRÉSTAMOS PARTICULARES

PASIVO FISCAL

OTROS NO QUIROGRAF.

PASIVO COMER-CIAL QUIROG.

1981 18 36 5 5 5 30 1982 15 45 5 3 3 29 1983 5 53 7 5 10 20 1984 5 32 0 5 19 39 1985 6 68 2 9 1 15 1986 71 13 7 1 3 6 1987 27 12 1 2 47 11 1988 19 17 0 6 19 39 1989 9 50 5 10 6 20 1990 9 26 18 8 2 38 1991 12 18 14 8 13 34 1992 10 37 6 5 6 35 1993 8 17 15 9 4 47 1994 17 22 4 5 5 47 1995 37 15 7 3 2 36 1996 4 40 5 4 5 42 1997 6 19 9 1 4 61 1998 26 7 21 2 2 41

Fuente: Li.De.Co.

La información presentada anteriormente indica, para la década de los noventa una reali-dad diferente para las empresas con relación a la década anterior. La participación de la banca en empresas que presentan dificultades financieras ha descendido notablemente. Esto arroja dos conclusiones opuestas: el que la banca aprendió de la crisis del 82 y retira su apoyo a las empre-sas que presentan dificultades, o, a la inversa, que estas empresas presentan dificultades porque no tienen financiamiento bancario al que acudir y, por lo tanto, sus dificultades se agudizan al te-ner que acudir a fuentes de financiamiento que tienen costos mayores. El impresionante aumento de los préstamos de particulares con relación a los bancarios parece apuntar en la segunda direc-ción.

2.2 Un esquema de la legislación concursal y su evaluación económica

El siguiente cuadro resume las características principales de la legislación concursal tanto actual, como su proyecto de modificación. Con éstas se procederá a realizar el estudio económico de las legislaciones concursales antes de insertar el marco institucional en el análisis.

Un análisis económico – institucional de los procedimientos concursales en el Uruguay

- 16 -

Cuadro No. 4: Principales características de la legislación actual y del Proyecto de Ley. LEGISLACIÓN ACTUAL

PARA NO S.A. LEGISLACIÓN ACTUAL

PARA S.A. PROYECTO DE LEY

DE CONCURSOS ¿Cómo se inicia el con-curso?

A pedido del deudor A pedido del deudor A pedido de cualquier parte involucrada

El momento del inicio del concurso

Sanciones por demora, arresto preventivo, posi-ble condena penal

No hay sanciones por demora

Posibles sanciones pa-trimoniales por demora

¿Se designa un interven-tor?

Durante el procedimiento si, durante el concordato si es estipulado

Durante el procedimiento no, sí en el concordato

Sí es voluntario un In-terventor, sí es necesa-rio un Síndico

¿Quién decide entre liqui-dación o reorganización?

Los acreedores quirogra-farios

Los acreedores quirogra-farios

Los acreedores quiro-grafarios

Tipo de procedimiento concursal

Individual: sólo participan los quirografarios

Individual: sólo participan los quirografarios

Colectivo: los quirogra-farios deciden la viabili-dad de la empresa

¿Existe suspensión de las ejecuciones de los acree-dores privilegiados?

No No Sí

¿Quién propone el plan de reorganización?

El deudor El deudor El deudor

¿Cómo es adoptado el plan de reorganización?

A través del voto de ma-yorías especiales de acreedores quirografarios

A través del voto de ma-yorías especiales de acreedores quirografarios

A través del voto de ma-yorías simples de acreedores quirografa-rios

¿Puede continuar funcio-nando la empresa sin el deudor?

No No Sí

¿Se prevén ayudas a la empresa en dificultades?

No, debe entregar garan-tías que avalen los acuerdos

No, debe garantizar los acuerdos entregando fondos

Sí, los créditos nuevos tienen prioridad en el cobro

¿Existe descargo de las deudas?

No Sí Después de cinco años de concluido el concurso

Elaborado por el autor basándose en Mezzera, et. al (1997) y Olivera García (1999).

2.2.1 Los costos ex ante: el efecto castigo

El efecto castigo es la diferencia entre el valor que se obtendría en un mundo con cero costos de transacción y el mundo real regulado por los procedimientos concursales. Cuanto mayor el castigo que enfrenta el empresario en caso de fracaso, mayor será el esfuerzo que dedicará a su tarea. Como se señaló, para compararlos nos referiremos a dureza o indulgencia del procedimiento en términos comparativos. Del análisis anterior puede deducirse que el régimen más duro, en térmi-nos relativos, es el que regula a las empresas no SA. En el otro extremo se encuentra la legisla-ción que regula a las empresas SA la cual se caracteriza por su benevolencia para con el empre-

Un análisis económico – institucional de los procedimientos concursales en el Uruguay

- 17 -

sario. En un punto intermedio podría ubicarse al proyecto. El valor del efecto castigo será, enton-ces, mayor para el caso de las empresas SA, y menor el de las demás formas jurídicas en la legis-lación actual, estando el proyecto en el medio. El análisis anterior, predice la teoría, indicaría que un mayor número de empresas cuya figura jurídica sea la de SA se presentarían a concordato, en comparación a las demás formas jurídicas. Esto se ajusta a la evidencia presentada, donde se señalaba que más de la mitad de los concordatos entre los años 1995 –1998 correspondieron a SA. Las SRL comparten características de ambos regímenes, el más importante quizá es el de responsabilidad limitada, característica si se quiere benevolente. Estas formas jurídicas represen-tan el 29% de los concordatos para el mismo período. Como puede observarse, el efecto castigo parece generar los incentivos correctos en el caso uruguayo, la evidencia es consistente con es-to12.

2.2.2 Los costos de bancarrota una vez que la empresa tiene dificultades financieras

En cuanto a la conducta que la legislación genera sobre los empresarios, puede señalarse que deberían esperarse valores mayores tanto de sobreinversión como de subinversión en el caso de las empresas no SA, mientras que para el caso de las empresas SA estos valores deberían ser menores. El proyecto debería tener valores intermedios. El efecto demora señala el incentivo que tienen los deudores a retrasar el ingreso al pro-cedimiento concursal si éste es duro con ellos. Este efecto es particularmente importante en el caso de empresas que son económicamente ineficientes, dado que impiden la reasignación de recursos. El problema es que este efecto y el sobreinversión son complementarios, en la medida en que disponen de los recursos declinantes de la empresa. Si bien es difícil saber qué pasará con los tres efectos en la realidad, sí se sabe que juntos implican que cuando la empresa se liquida, los acreedores reciben poco o nada. La evidencia en el caso uruguayo señala que éstos tres efectos son realmente altos en la actualidad. El 30% de las empresas que se presentan a concordato quiebran y, de los procedimientos de quiebra entre 1993-96, ningún acreedor quirografario cobró. Para el caso del proyecto puede señalarse que, en la medida en que los castigos patrimo-niales y profesionales a gerentes y administradores se cumplan y que las posibilidades de acceder a financiamiento sean aprovechadas, debería esperarse que los costos tanto de sobre/sub inver-sión como demora sean, en conjunto, menores que los actuales.

2.2.3 Los costos una vez en concurso

Los costos dentro del procedimiento pueden ser producidos por los errores cometidos en la clasifi-cación de la empresa. En cuanto a los errores de tipo I (cometido al permitir que empresas inefi-cientes continúen funcionando) puede señalarse que en la legislación actual éstos no deben ser despreciables, en el sentido que los acreedores parecen otorgar concordatos dado que “algo es mejor que nada”. En cambio, el error de tipo II (empresas eficientes que se liquiden) parecen ser nulos, las empresas eficientes no llegan a concordato. En cuanto al proyecto, en la medida en que

12 También puede suceder que las quiebras de pequeñas empresas no ingresen al ámbito judicial al ser sus montos poco significativos.

Un análisis económico – institucional de los procedimientos concursales en el Uruguay

- 18 -

las posibilidades que se abren a los acreedores son mayores, el error de tipo I puede ser menor. En cuanto al error de tipo II, por lo señalado antes, debe ser bajo también. Por último, en cuanto a los costos directos, en la legislación actual parecen ser bajos debi-do al desinterés que demuestran los acreedores en los procedimientos. En el caso del proyecto, en la medida en que los acreedores se interesen, éstos pueden ser mayores. En principio, el Proyecto de Ley tendería a ser más riguroso y, a la vez, daría más opcio-nes a los acreedores de recobrar sus créditos y para continuar empresas económicamente viables (independientemente de quién las dirija) que la legislación actual. Pero este análisis fue realizado obviando el entorno institucional donde se insertan o insertarán las legislaciones. Este marco, para el tema que nos ocupa, incide fundamentalmente en el uso que se dé a la legislación.

3 El marco institucional

3.1 El ablandamiento de la restricción presupuestal13

Hasta la sección anterior se estudiaron las consideraciones jurídico-económicas del régimen con-cursal. Falta aún incorporar un actor que tiene fundamental importancia en los temas tratados y es el cuerpo político institucional, ya que es el gobierno o el sistema político es el que define y hace cumplir los derechos de propiedad14. Esto implica, por un lado, el diseño de legislaciones como la que se pretende introducir en nuestro país y, por otro, la forma en la cual la legislación se hace cumplir. En los desarrollos anteriores se ha supuesto que las restricciones presupuestales que enfrentan las empresas están bien definidas y se cumplen estrictamente. Si esto es así, el empre-sario sólo tiene a su disposición las posibilidades que le brinda la legislación para hacer frente a sus dificultades financieras y negociar, bajo su amparo, una solución. Pero los agentes económi-cos no siempre enfrentan restricciones presupuestales tal y como ha sido supuesto.

Según Kornai (1992) el ablandamiento de la restricción presupuestal aparece cuando se relaja la estricta relación entre ingresos y gastos debido a que alguna institución, por lo general el Estado, pagara los gastos que superen a los ingresos. Otra condición del ablandamiento es que quien toma las decisiones considera muy probable la obtención de tal ayuda financiera externa y dicha probabilidad esta profundamente implantada en su comportamiento. Kornai identifica cuatro formas y medios de ablandar la restricción presupuestal: i- subsidios blandos, ii- impuestos blan-dos, iii- créditos blandos, y iv- precios administrativos blandos. El adjetivo blando no hace referen-cia al monto de las tasas u otros términos que caractericen al ítem en particular, sino al hecho de que los empresarios pueden renegociar un relajamiento de los términos de las obligaciones que enfrentan, incluyendo el incumplimiento liso y llano, siempre que lo consideren necesario y sin que ello les apareje otras ulterioridades.

13 Esta sección se basa en: Kornai, J. (1992) y Vaz, D.(1993). 14 North (1994).

Un análisis económico – institucional de los procedimientos concursales en el Uruguay

- 19 -

En caso de dificultades financieras, en un marco institucional con restricciones duras, la única salida es ampararse en la legislación concursal. Pero la dureza relativa de la restricción pre-supuestal no depende de la historia de una empresa en particular, sino de lo que el colectivo pien-se que el Estado hará en caso de dificultades. Debido a esto la pregunta fundamental es ¿cuál ha sido la experiencia habitual de un gran número de empresas durante un período largo? ¿Puede esperarse que ocurran situaciones similares en el futuro? Esta es una historia esencialmente di-námica. Lo que pasó antes cuenta, pues pasa a integrar la distribución subjetiva de probabilidad de ayuda externa.

Por último Kornai señala el hecho de que el ablandamiento de las restricciones presupues-tales es un indicador del hecho de que muchos de los procesos distributivos y selectivos básicos no quedan en manos del mercado, sino que están fuertemente influidos o absorbidos por las bu-rocracias y las fuerzas políticas, o sea el marco político-institucional tiene una importancia funda-mental en el cumplimiento de las restricciones.

La teoría del ablandamiento de las restricciones presupuestales tiene importantes deriva-ciones económicas. Primero, distorsiona la asignación de los recursos, al dejar las empresas de reaccionar a las señales de precios. Segundo, distorsiona la asignación de los derechos de pro-piedad. Si los contratos no se cumplen los derechos de propiedad se vuelven irrelevantes. Terce-ro, vuelve irrelevante la legislación ya que el individuo prevé que la legislación que se utilizará en su caso no es la vigente de aplicación general, sino la que se sancionará según sus necesidades.

El ablandamiento de las restricciones presupuestales tiene dos corolarios importantes. Primero, favorece las actitudes oportunistas. Los agentes que sean oportunistas pueden utilizar el ablandamiento de las restricciones para “saquear” empresas o, en forma más sencilla, hacer líqui-dos activos que no lo sean, y empezar otro negocio dejando “lo que quede” para resarcir a los acreedores15. Segundo, y el más relevante para el tema en estudio, vuelve irrelevante los proce-dimientos concursales que es el ambiente “natural” para la discusión de la viabilidad de las em-presas en dificultades. Para que éstas existan, debe estar definida la restricción presupuestal de la empresa, en la medida en que esta pueda alterarse por las acciones del empresario, las dificulta-des desaparecen, desapareciendo también la necesidad de participar del procedimiento concur-sal.

3.2 El ablandamiento de las restricciones y los procedimientos concursales en Uruguay

En Uruguay el tema del ablandamiento de las restricciones presupuestales ha sido estudiado in extenso por Vaz y Bugallo (1993). En dicho articulo se realizó una recopilación de leyes y decretos que relajan la restricción presupuestal de las empresas uruguayas y, como este proceso se arras-tra desde tiempo inmemorial, la experiencia colectiva que menciona Kornai como determinante de la probabilidad subjetiva de obtención de ayuda financiera que haga blanda la restricción presu-puestal es muy alta. Algunas conclusiones del mencionado estudio nos servirán para unir este tema con los procedimientos concursales. Los autores indican como a lo largo del siglo han existido numerosas

15 Akerlof y Romer (1991).

Un análisis económico – institucional de los procedimientos concursales en el Uruguay

- 20 -

normas que tienden a ablandar las restricciones presupuestales de las empresas, aunque éstas se intensificaron desde la década del 40. Desde el año 1974 el número ha disminuido, pero seña-lan que esto puede deberse a que la rutina de estas normas haya llevado a que se incluyan en “leyes marco” que faculten al Poder Ejecutivo ha actuar dentro de determinados límites (por ejem-plo, Decreto-Ley 14.416 artículo 350, sobre la discrecionalidad otorgada a la DGI para acordar re-financiaciones con los deudores). Esto es, en lugar de leyes y decretos, ahora se aplican a través de resoluciones, o de la propia discrecionalidad de la burocracia. Las normas recopiladas son, en general, de aplicación restringida a una o varias empresas, aunque también existen normas aso-ciadas a coyunturas excepcionales de la economía nacional, en donde el gobierno tomó medidas ad-hoc para paliar la crisis. Las medidas de ablandamiento son, en su gran mayoría, dirigidas a las obligaciones de los particulares para con el Estado. Por esto, los autores señalan que “(s)egún la tradición oral de los abogados nacionales, el BROU, la DGI y el BPS han sido históricamente los últimos en defender sus créditos en casos de empresas fallidas”. Una de las mayores crisis de la economía uruguaya fue la provocada por la devaluación de 1982. Las medidas que se tomaron comenzaron el mismo año con las circulares 1110 de agosto y 1125 de diciembre, las cuales establecían refinanciaciones para un amplio espectro de deudores. Éstas continuaron en el año 1985, e incluyeron la suspensión de ejecuciones (las cuales incluye-ron 3 prórrogas lo que en los hechos determinó que estuviera vigente durante casi todo el año) y la Ley de Refinanciación del Endeudamiento Interno. A esta ley se acogieron 7828 deudores, aun-que debe aclararse que una gran parte (59%) corresponden a empresas agropecuarias las cuales no se rigen por la legislación concursal estudiada. La mencionada ley era optativa para el deudor pero obligatoria para el acreedor, aunque los deudores que optasen por acogerse a la misma estaban sujetos a ciertas exigencias. Cladera y Porto (1992) realizan una evaluación de la mencio-nada Ley y señalan que para el año 1990 sólo un tercio de los deudores que se acogieron a la misma encontró solución a su situación. Esto desembocó en una nueva Ley de Refinanciación (ley 16.243) mucho más benévola que la anterior para “resolver” la situación. Todo esto es consistente con el número relativamente bajo de concordatos y quiebras que se registran a partir del año 1984, aún cuando dos tercios de las empresas que se acogieron a la primera ley de refinanciación no encontró solución, al parecer tampoco acudieron masivamente a los procedimientos concursa-les para buscarla. Quizás la esperanza latente en estos deudores era la posible sanción de una nueva ley que les permitiera resolver de alguna forma su situación de endeudamiento, ley que fue efectivamente sancionada en 1992. Las expectativas parecen haberse cumplido.

Lo anterior puede resumirse en las palabras de Creimer (1986): “La experiencia enseña que cuando estamos frente a empresas relativamente pequeñas ... hay chance de que funcione la legislación concursal. ... Si se trata de una cuestión realmente grave, se opta muchas veces por otras soluciones. No precisamente la que ofrece el Poder Judicial”16. En su artículo señala la “in-vasión del Poder Ejecutivo al Poder Judicial”17, la cual no debe extrañar en la medida en que los procedimientos concursales actuales han demostrado ser un instrumento para dar un final jurídico

16 Creimer 1986, pág. 34. 17 Ibid pág. 37.

Un análisis económico – institucional de los procedimientos concursales en el Uruguay

- 21 -

a aquellos acreedores que no tienen garantía sobre sus créditos, y no uno que permita la supervi-vencia de empresas viables.

El hecho de que la última reforma al procedimiento sea del año 1926 es consistente con la solución. La legislación fue diseñada para que los acreedores puedan recobrar sus créditos, no para que la economía rescatara empresas viables de situaciones económicas comprometidas. Por lo tanto, la legislación no fue diseñada como un procedimiento colectivo, y el énfasis estaba en el castigo que se infligía al comerciante, principalmente al comerciante individual. Por último, la in-existencia de un mercado de capitales y la alta concentración de la propiedad que ha existido his-tóricamente en nuestro país, reforzó la idea de un vínculo directo entre el propietario de la empre-sa y la empresa en sí. La propia teoría económica tampoco se ha destacado por estudiar la pro-piedad de las unidades productivas hasta hace unas tres décadas. Todo esto conspiró para que propietario y empresa sean para la legislación una misma cosa.

La nueva legislación en cambio, deja librado a las partes la forma de salir de la situación de dificultad. Ésta provee solamente un ámbito de negociación con un determinado grupo de acreedores y da, por un lado, fuerza legal a las decisiones y, por el otro, un plazo de espera en las decisiones ejecutorias que facilitan la toma de una mejor solución. Por último, intenta preservar la unidad productiva independientemente de quién la opere.

¿Puede extraerse alguna conclusión que permita relacionar al ablandamiento de las res-tricciones presupuestales de las empresas y el diseño actual de los procedimientos concursales? Ciertamente. En primer lugar, conviene notar que la “cuantificación” de los costos de las alternati-vas concursales no tiene en cuenta el costo del ablandamiento de las restricciones, no sólo por parte de los créditos no cobrados por el gobierno, sino también por la distorsión causada en los incentivos y esfuerzos de los empresarios. Del análisis de la sección anterior se deduce que el costo de los procedimientos concursales en la actualidad debe ser muy superior al señalado. En segundo lugar, los procedimientos concursales tal como están diseñados en la actualidad, son totalmente inoperantes en dos sentidos. Primero, la rigidez de las soluciones posibles a acordar con los acreedores, el hecho de que no se pueda detener la ejecución de los acreedores privile-giados y la imposibilidad de conseguir financiamiento una vez entrado en el concordato hacen que los procedimientos concursales no permitan la flexibilidad que las situaciones de crisis implican. Cuando las crisis son generalizadas a nivel macroeconómico los procedimientos concursales, de-bido a su diseño, pueden cerrar unidades productivas viables económicamente, agravando la si-tuación. En segundo lugar, el Estado es ejecutor de la empresa en caso de que ésta incumpla sus obligaciones con el mismo, el concordato no permite refinanciar las deudas con el Estado porque éste no es quirografario y, por lo tanto, no participa del procedimiento. Esto pone al propio poder político en una encrucijada: si hace cumplir estrictamente la ley se verá obligado a cerrar empre-sas viables, con los resultados de, por un lado, la baja en la recaudación (ya que ablandamiento no necesariamente implica no cobro) y la erogación que implica el seguro de paro de los trabaja-dores despedidos y, por otro, el costo político de cerrar empresas y cortar fuentes de trabajo por mala administración. Al final “la cadena se rompe por el eslabón más débil” y aparecen leyes que ablandan las restricciones presupuestales.

Como puede observarse, existe una interrelación entre el ablandamiento de las restriccio-nes presupuestales y el diseño actual de los procedimientos concursales. La dureza inicial de los

Un análisis económico – institucional de los procedimientos concursales en el Uruguay

- 22 -

procedimientos se ha ido relajando, relajándose concomitantemente la disciplina de las empresas en dificultades. Una vez que la disciplina financiera se rompe, la dificultad desaparece, pues ésta está dada por una relación entre ingresos y gastos apremiante que, en los hechos, se ha desdibu-jado y, como consecuencia, la necesidad de acudir a los procedimientos concursales para resolver esta situación se diluye. Por otra parte, si los acreedores pueden prever el ablandamiento de las restricciones, el acceso al crédito será más difícil para empresas en dificultades, el ablandamiento lleva a racionar el crédito para cierto tipo de deudores o tiende a encarecerlo ceteris paribus.

La indulgencia del procedimiento concursal se encuentra en el marco institucional. La acti-tud paternalista que ha adoptado el Estado uruguayo transformó una legislación que ex ante fue diseñada como un castigo duro hacia al deudor de forma de alinear sus incentivos, en un meca-nismo inútil a su propósito ex post. Esta inflexibilidad de los procedimientos ha incidido en, por un lado, los incentivos a realizar lobby por parte de los deudores y, por el otro, la probabilidad de que el ablandamiento de la restricción presupuestal ocurra (es decir, que el lobby sea exitoso). Esto, a su vez, lleva a que los procedimientos concursales, sean básicamente irrelevantes. En los mis-mos, desembocan sólo aquellos sin poder político para relajar su restricción presupuestal y aque-llos que no quieren resolver su situación comprometida, sino dejar a los acreedores “lo que sobre” una vez vaciada la empresa. Con esto el círculo se cierra, la inutilidad de los procedimientos y su inflexibilidad aumentan la probabilidad de que éste no sea utilizado en los casos relevantes.

3.2.1 La remediabilidad de la legislación concursal uruguaya

El diseño de las formas organizacionales va de la mano del marco institucional. No pueden analizarse los procedimientos concursales “en abstracto”, ya que éstos actúan dentro de un marco institucional dado que dicta las restricciones dentro de las cuales se interpretará y/o aplicará la letra de la ley. El ejemplo uruguayo es elocuente: los procedimientos concursales, tal como están diseñados, no cumplen el fin para el cual fueron creados. Los factores institucionales son claves para entender este resultado. El hecho de que el régimen sea relativamente duro e inflexible (prácticamente el único resultado esperable consiste en liquidar la empresa) hace que el Estado sucumba a la presión política y actúe completamente al margen del mismo, dejando al procedi-miento concursal en completo desuso. En términos de Williamson, la remediabilidad de los proce-dimientos concursales, esto es, la posibilidad de implementar una nueva legislación concursal via-ble que represente una ganancia con respecto al procedimiento actual, debe tomar en cuenta el marco institucional donde se insertará. Así, un procedimiento diseñado ex ante para que sea duro con el deudor, una vez que se inserta en el entorno institucional, puede resultar indulgente ex post.

Por lo tanto, la discusión específica acerca de la dureza relativa del régimen concursal pro-puesto debe enmarcarse en esta línea de razonamiento. A priori, un sistema más duro para el deudor lo induciría a comportarse de manera más cauta, a efectos de evitar ser llevado a concur-so. Sin embargo, la dureza y la inflexibilidad de los procedimientos concursales pueden llevar a que las restricciones presupuestales se “ablanden”, dado que los incentivos para las presiones políticas y la posibilidad de que las mismas sean exitosas son mayores. Caeteris paribus, una ma-yor dureza del régimen nuevo no presentaría ventajas en el marco institucional uruguayo, dado que los procedimientos concursales parecen ser “irrelevantes”, en la medida en que los problemas

Un análisis económico – institucional de los procedimientos concursales en el Uruguay

- 23 -

financieros de las empresas se resuelven a través del “ablandamiento” de las restricciones y por fuera del régimen concursal. No obstante, en términos ex ante, el Proyecto de Ley de Concursos tiene ventajas que lo vuelven deseable con respecto a la legislación actual. El Proyecto da una mayor flexibilidad a deudor y acreedores para resolver la situación de dificultad financiera y tiene, además, el objetivo explícito de mantener funcionando las empresas económicamente viables. Esto último puede inci-dir en disminuir los incentivos a realizar lobby, ya que dada la mayor flexibilidad del procedimiento, la probabilidad de obtener una solución por fuera del procedimiento en tiempos de crisis podría verse atenuada (esto es lo mismo que decir que la probabilidad de obtener un ablandamiento in-vocando la inoperancia del procedimiento es menor con el Proyecto). Finalmente, para que el Pro-yecto de Ley de Concursos conduzca a un mayor uso de los procedimientos, debe prever meca-nismos que incentiven al Estado a actuar dentro de los mismos.

4 Conclusiones

En el presente trabajo se realiza un estudio económico institucional de los procedimientos concur-sales en el Uruguay. El análisis complementa y amplía estudios anteriores, de forma de entender más profundamente las implicancias del diseño legal de estos procedimientos, sus características en el Uruguay, y su relación con el comportamiento del Estado en las finanzas de los particulares. La metodología utilizada, el análisis institucional y en particular, el análisis de los costos de tran-sacción, permiten dar al estudio una comprensión más general, no sólo del procedimiento en sí, sino también de cómo éste se ve influenciado y a la vez influencia el entorno institucional en el que se inserta.

El procedimiento concursal actual fue pensado para ser duro con el deudor y crear los in-centivos correctos para que éste lleve a cabo su mejor esfuerzo. En el mismo, el Estado también jugaba un papel duro con quien no cumpliera sus obligaciones. La dureza sumada a la inflexibili-dad de los procedimientos los volvieron un instrumento poco elástico en casos de crisis económi-cas. Se fue creando una cultura de intervención del gobierno en el ámbito privado que fue poster-gando al procedimiento concursal como mecanismo natural para la resolución de las dificultades. Un procedimiento, que fue pensado inicialmente duro, terminó siendo abandonado en parte por sus propias características y en parte por los sucesos externos que demostraron su inoperancia. El diseño crea incentivos a realizar lobby, la amenaza de cerrar empresas y perder fuentes de tra-bajo ha sido históricamente en el Uruguay causa suficiente para la acción del Estado. Con el dise-ño actual entonces, la probabilidad de éxito en el ablandamiento de la restricción presupuestal por parte de los empresarios ha sido alta. Pero esta intervención del Estado en los negocios de los particulares tiene su contracara, la más importante es que las condiciones del financiamiento se endurecen, dada la alta probabilidad de que las condiciones del mismo sean alteradas si el deudor presenta dificultades. Esto cierra las puertas a los deudores riesgosos, lo que realimenta el circui-to, o sea el ablandamiento.

Un análisis económico – institucional de los procedimientos concursales en el Uruguay

- 24 -

En este marco institucional se pretende insertar una nueva legislación concursal. El análi-sis realizado indica que se debe ser muy cuidadoso en el diseño del mismo, lo que ex ante puede ser considerado óptimo, puede no serlo una vez que se pone en funcionamiento, esto es ex post. El trabajo sugiere, por un lado, que un mejor diseño de los procedimientos que le permitan una mayor flexibilidad en caso de crisis puede redundar en menores incentivos al lobby, o de otra for-ma, que los costos políticos de no intervenir en los negocios de los particulares sean menores, volviendo menor la necesidad de ablandamiento. Pero por otro lado, el Estado ha desarrollado mecanismos particulares para renegociar con los deudores, a la vez que se mantiene al margen de los procedimientos colectivos y mantiene su postura dura con el deudor en ellos. Una posición más flexible por parte del Estado en los procedimientos concursales tendría, quizá, mejores resul-tados. Por un lado, al realizarse de forma colectiva y no individual, sería más costoso para el deu-dor incumplir con sus obligaciones. En la medida que se estaría haciendo público un estado de dificultad financiera a todos los acreedores, el costo de incumplimiento sería mucho mayor. En este caso, una mayor flexibilidad en la condición concursal del Estado podría, en los hechos, tra-ducirse en una mayor dureza del mismo como acreedor.