Ultimas Guías de Actuación y Circulares Técnicas...

194

Últimas Guías de Actuación y Circulares Técnicas del ICJCE Sesión del día 12 de noviembre de 2015 en Zaragoza Ponente: GONZALO CASADO MORENTIN Departamento Técnico y de Calidad del ICJCE Agrupación Territorial 8ª “© Instituto de Censores Jurados de cuentas de España (ICJCE). España. 2015. El presente material pertenece al ICJCE, se atribuyen a éste todos los derechos de explotación y otros conexos sobre el mismo en cualquier forma, modalidad o soporte. El material debe utilizarse únicamente con fines de estudio, investigación o docencia, sin que pueda utilizarse por terceros para fines comerciales o similares. Por tanto, se prohíbe su copia, distribución, reproducción, total o parcial de este material por cualquier medio sin la autorización expresa y por escrito del ICJCE”. (R.D.L. 1/1996, de 12 de abril)

Transcript of Ultimas Guías de Actuación y Circulares Técnicas...

Últimas Guías de Actuación y Circulares Técnicas del ICJCE

Sesión del día 12 de noviembre de 2015 en Zaragoza

Ponente: GONZALO CASADO MORENTINDepartamento Técnico y de Calidad del ICJCE

AgrupaciónTerritorial 8ª

“© Instituto de Censores Jurados de cuentas de España (ICJCE). España. 2015.

El presente material pertenece al ICJCE, se atribuyen a éste todos los derechos de explotación y otros conexos sobre el mismo en cualquier forma, modalidad o soporte.

El material debe utilizarse únicamente con fines de estudio, investigación o docencia, sin que pueda utilizarse por terceros para fines comerciales o similares. Por tanto, se prohíbe su copia, distribución, reproducción, total o parcial de estematerial por cualquier medio sin la autorización expresa y por escrito del ICJCE”. (R.D.L. 1/1996, de 12 de abril)

1

GUIA DEACTUACIÓN

© Instituto de Censores Jurados de Cuentas de España (ICJCE). España. 2015.

DOCUMENTACIÓN TÉCNICA INTRODUCCIÓN

GUÍAS DE ACTUACIÓN

CIRCULARES TÉCNICAS

2

GUIA DEACTUACIÓN

© Instituto de Censores Jurados de Cuentas de España (ICJCE). España. 2015.

GUÍAS DE ACTUACIÓN

3

GUIA DEACTUACIÓN

© Instituto de Censores Jurados de Cuentas de España (ICJCE). España. 2015.

INTRODUCCIÓN

Las “Guías de actuación” son documentos emitidos por el ICJCEcon el objetivo de servir de orientación a los miembros de laCorporación, especialmente en aquellas áreas donde se produceuna ausencia de regulación normativa.

Estos documentos se comenzaron a emitir en Diciembre de 2005

Son emitidos principalmente por la Comisión Técnica del ICJCE

Aunque también otras Comisiones del ICJCE (Independencia, RAJ,Formación,.. ) han emitido alguna Guía de actuación

Hasta la fecha se han emitido 41 Guías de actuación, de las cuales13 han sido derogadas, retiradas o ya no son aplicables y 28 seencuentran vigentes.

GUIAS DE ACTUACIÓN

4

GUIA DEACTUACIÓN

© Instituto de Censores Jurados de Cuentas de España (ICJCE). España. 2015.

GUIAS DE ACTUACIÓN

1 Cuentas anuales consolidadas del primer ejercicio social en que resultan de aplicación las NIC.

30 Dic

2005

2 Revisión de la información en relación a la Ley 26/2003, art.127 ter, apartado 4.

30 Dic

2005

3 Nueva definición de grupo de sociedades, a efectos de la obligación de formular cuentas anuales consolidadas

28 Feb

2006

4 Obligación de formular cuentas anuales consolidadas. Artículo 42 Código de Comercio.

15 Feb

2007

5 Cuentas anuales consolidadas de ejercicios sociales posteriores al primer ejercicio social de aplicación de NIIF

15 Feb

2007

5.1 Actualización modelos de informes sobre Cuentas anuales consolidadas de ejercicios sociales posteriores al primer ejercicio social de aplicación de NIIF

15 Feb

2007

6 Procedimientos para la emisión de "comfort letters" dirigidas a bancos de inversión como parte de su "due diligence" financiera en emisiones de títulos y otros

28 Feb

2007

INDICE

N/A

N/A

5

GUIA DEACTUACIÓN

© Instituto de Censores Jurados de Cuentas de España (ICJCE). España. 2015.

GUIAS DE ACTUACIÓN

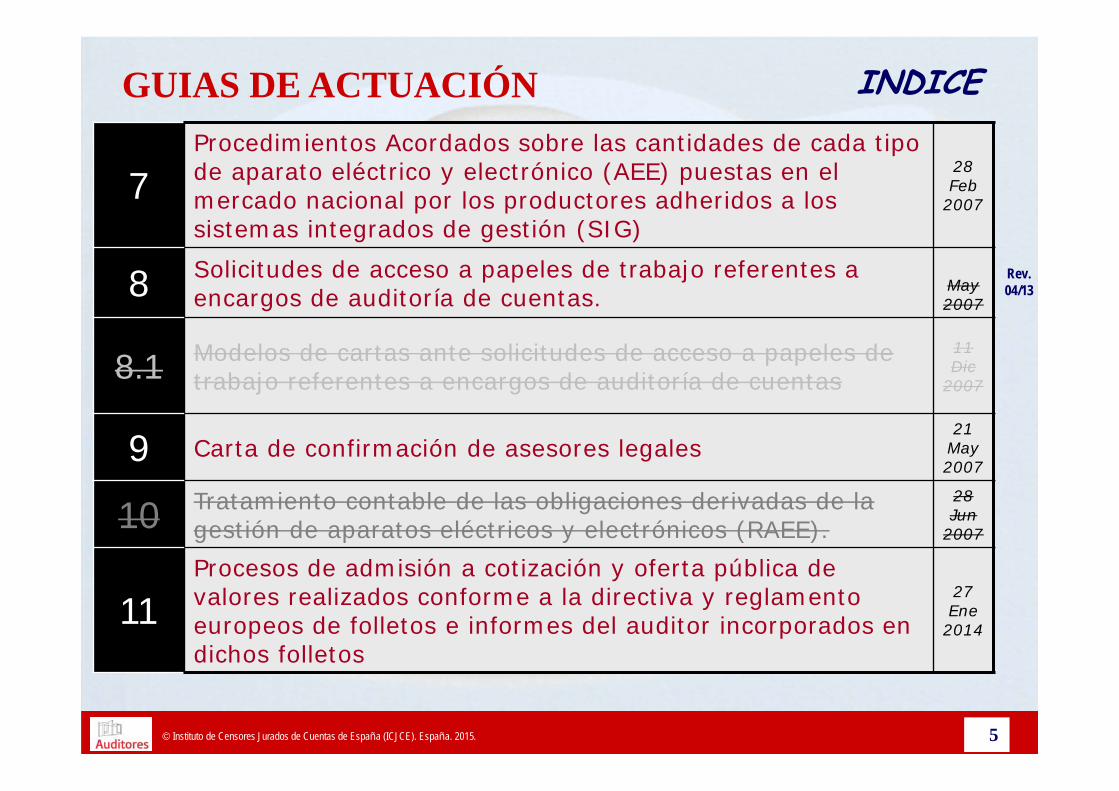

7Procedimientos Acordados sobre las cantidades de cada tipo de aparato eléctrico y electrónico (AEE) puestas en el mercado nacional por los productores adheridos a los sistemas integrados de gestión (SIG)

28 Feb

2007

8 Solicitudes de acceso a papeles de trabajo referentes a encargos de auditoría de cuentas. May

2007

8.1 Modelos de cartas ante solicitudes de acceso a papeles de trabajo referentes a encargos de auditoría de cuentas

11 Dic

2007

9 Carta de confirmación de asesores legales21

May2007

10 Tratamiento contable de las obligaciones derivadas de la gestión de aparatos eléctricos y electrónicos (RAEE).

28 Jun

2007

11Procesos de admisión a cotización y oferta pública de valores realizados conforme a la directiva y reglamento europeos de folletos e informes del auditor incorporados en dichos folletos

27 Ene 2014

INDICE

Rev. 04/13

6

GUIA DEACTUACIÓN

© Instituto de Censores Jurados de Cuentas de España (ICJCE). España. 2015.

GUIAS DE ACTUACIÓN

12 Informe de auditoría en relación con las ultimas cuentas anuales formuladas con el PGC 1990

19 Dic

2007

12.1 Informe de auditoría en relación con las primeras cuentas anuales formuladas con el PGC 2007

23 Abril 2008

12.2 Informes de auditoría en relación con las cuentas anuales de ejercicios posteriores al de primera aplicación del PGC07

29 Jun

2009

13 Procedimientos acordados sobre ratios ligados a contratos de financiación o de adquisición

9 Ene 2008

14Implicaciones contables y de presentación de las ayudas concedidas en ejercicios anteriores por las Diputaciones Forales de Alava, Guipúzcoa y Vizcaya

20 Feb

2008

15 Revisión de cuentas justificativas de subvenciones en el ámbito del sector público estatal

7 Mar 2008

16 Cláusulas adicionales en las Cartas de encargo7

Abril2008

INDICE

7

GUIA DEACTUACIÓN

© Instituto de Censores Jurados de Cuentas de España (ICJCE). España. 2015.

GUIAS DE ACTUACIÓN

17 Informe de experto externo sobre medidas de prevención de blanqueo de capitales

30 Jun

2008

18 Trabajos de revisión limitada1

Jul 2008

19 Encargos para realizar Procedimientos acordados sobre información financiera

30 Jul

2008

20Trabajos realizados por el auditor: • Identificación como auditor • Aplicabilidad de la Tasa del ICAC • Compatibilidad a nivel de socio firmante

22 Sept 2008

21 Trabajos de revisión de informes de responsabilidad corporativa

25 Sept 2008

22 Trabajos de auditoría en procesos de compraventa24 Nov 2008

23 Informes de auditoría con propósito especial sobre estados financieros preliminares: transición al nuevo PGC

12 Dic

2008

INDICE

Rev. 07/12

Rev. 04/12

Rev. 10/12

8

GUIA DEACTUACIÓN

© Instituto de Censores Jurados de Cuentas de España (ICJCE). España. 2015.

GUIAS DE ACTUACIÓN

24 Trabajo del auditor en relación con el valor razonable23 Ene 2009

25 Informes de experto en relación con las solicitudes de Certificado de Operador Económico Autorizado

9 Feb

2009

26 Dictámenes periciales en el ámbito judicial8

Abril 2009

27 Transacciones entre empresas de un mismo grupo 18

May 2009

28 Trabajos en relación con procesos de titulización22 Jul

2009

29 Informe anual del auditor sobre protección de activos de clientes

10 May2010

Recomendación Técnica

(antes Guía 30)

Informes de procedimientos acordados sobre los indicadores de transparencia y buen gobierno de ONGs

7 Jun

2010

31 Criterios a seguir por el auditor en la emisión del informe de auditoría

29 Dic

2010

INDICE

Rev. 03/15

Rev. 10/15

9

GUIA DEACTUACIÓN

© Instituto de Censores Jurados de Cuentas de España (ICJCE). España. 2015.

GUIAS DE ACTUACIÓN

32 Informe CCAACC primer ejercicio aplicación NIIF27 Feb

2012

33 Formación profesional continuada17 Dic

2012

34 Guía orientativa sobre dedicación horaria mínima en trabajos de auditoría de cuentas

13 Feb

2013

35 Baremo de honorarios orientativos a los exclusivos efectos de la tasación de costas

13 Feb

2013

36 Cartas de encargo30 Jul

2014

37 Aplicación del esquema de amenazas y medidas de salvaguarda en la evaluación de la independencia

22 Dic

2014

38 Importancia relativa o materialidad23 Dic

2014

39 Prestación de servicios de asesoramiento en materia contable por parte del auditor de cuentas

17 Marz2015

INDICE

10

GUIA DEACTUACIÓN

© Instituto de Censores Jurados de Cuentas de España (ICJCE). España. 2015.

GUIAS DE ACTUACIÓN

40 Utilización del trabajo de expertos7

Julio2015

41 Certificaciones del auditor contempladas en la Ley Concursal

31 Julio2015

INDICE

11

GUIA DEACTUACIÓN

© Instituto de Censores Jurados de Cuentas de España (ICJCE). España. 2015.

CIRCULARES TÉCNICAS

12

GUIA DEACTUACIÓN

© Instituto de Censores Jurados de Cuentas de España (ICJCE). España. 2015.

INTRODUCCIÓN

Las “Circulares técnicas” son documentos emitidos por el ICJCEcon el objetivo de informar a los miembros de la Corporación,sobre aspectos técnicos de relevancia.

Son emitidos principalmente por la Comisión Técnica del ICJCE

Aunque también otras Comisiones del ICJCE (Independencia, RAJ,Formación,.. ) emiten Circulares.

En general estos documentos son informativos, sin emitir ningúnposicionamiento sobre los temas comentados, aunque en algunoscasos (como en varias de la circulares analizadas a continuación) síse recogen opiniones profesionales sobre dichos temas concretos.

Asimismo, se ha emitido alguna “Nota Técnica” sobre aspectostécnicos concretos, que no llegan a la consideración de “guía deactuación”.

CIRCULARES TÉCNICAS

13

GUIA DEACTUACIÓN

© Instituto de Censores Jurados de Cuentas de España (ICJCE). España. 2015.

CIRCULARES TÉCNICAS

E03/2007 Aplicación NIIF a CCAACC grupo con SICAV adherida al mercado alternativo bursátil

28 Feb

2007

Varios/2005-11

Guía de actuación relativa a la sentencia del Tribunal Supremo sobre la Normativa Foral del I.Sociedades

2005-2011

Varios/2008-11

Consultas prioritarias al ICAC sobre implantación nuevo PGC y nueva legislación mercantil

2008 –2011

E07/2008 Informes de procedimientos acordados sobre las declaraciones de envases a ECOEMBES

19 Marzo2008

E19/2008 Obligaciones para los auditores impuestas por la normativa sobre prevención de blanqueo de capitales

27 Junio 2008

E21/2008 Aceptación de encargos sobre aspectos contables o de auditoría recibidos de entidades auditadas por otros

1 Julio 2008

E33/2008 Modelo de informe de Procedimientos acordados sobre Declaraciones Anuales Simplificadas de Envases

22 Dic

2008

E34/2008 Computo especial supuestos de reducción de capital social y disolución obligatoria por pérdidas

29 Dic

2008

E03/2009 Riesgos de auditoría ante la crisis económico-financiera29 Ene 2009

INDICE

14

GUIA DEACTUACIÓN

© Instituto de Censores Jurados de Cuentas de España (ICJCE). España. 2015.

E21/2009 Nuevos formatos de depósito de cuentas anuales en el Registro Mercantil

14 Mayo 2009

E26/2009 Definición de “alta dirección” a efectos de información en CCAA 29

Mayo 2009

E39/2009Informe especial (CNMV) seguimiento salvedades por limitación al alcance en informes de auditoría de entidades de capital riesgo

22 Sept 2009

E43/2009 Solicitudes de información a los auditores de cuentas anuales por parte de expertos independientes

11 Dic

2009

E04/2010 Evidencia de auditoría en formato electrónico28 Ene 2010

E06 y 07/2010

Modelo de informe de auditoría de CCAA 2009 en:– Compañías de seguros (sin cifras comparativas)– Instituciones de Inversión Colectiva

5 y 9 Feb

2010

E09/2010 Informes solicitados en relación con la acreditación de las agencias de viajes ante IATA

3 Marzo 2010

E10/2010 Modelos de Informes de revisión de cuentas justificativas de subvenciones programa CENIT del CDTI

17 Marzo 2010

E11/2010 Ampliación computo especial supuestos de reducción de capital social y disolución obligatoria por pérdidas

9 Abril 2010

CIRCULARES TÉCNICAS INDICE

15

GUIA DEACTUACIÓN

© Instituto de Censores Jurados de Cuentas de España (ICJCE). España. 2015.

E12/2010 Efecto en Informe de auditoría de la falta de firma de administradores en cuentas anuales

30 Abril 2010

E13/2010 Modelo de Informes de revisión de memorias económicas de ayudas de proyectos IDI del CDTI

30 Abril 2010

E16/2010 Presentación telemática a través de CIFRADOC de los informes sobre protección de activos de clientes

20 Mayo 2010

E22/2010Actualización Circular E19/2008: Obligaciones para los auditores impuestas por la normativa sobre prevención de blanqueo de capitales

8 Sept 2010

E23/2010Implicaciones de la Ley 10/2010 sobre la Guía de Actuación 17: Informe de experto externo sobre medidas de prevención de blanqueo de capitales

8 Sept 2010

E26/2010 Publicación del texto refundido de la Ley de sociedades de capital

19 Oct

2010

E29/2010 Conservación de papeles en versión electrónica21Oct

2010

E05/2011 Revisión Guías de actuación y Circulares técnicas por las modificaciones en incompatibilidades e identificación.

2 Feb

2011

E06/2011 Informes de solvencia solicitados por organismos oficiales1

Marzo 2011

CIRCULARES TÉCNICAS INDICE

16

GUIA DEACTUACIÓN

© Instituto de Censores Jurados de Cuentas de España (ICJCE). España. 2015.

E09/2011 Adenda a Guía de Actuación 29, sobre informe del auditor sobre protección de activos de clientes.

1 Abril 2011

E12/2011 Actualización modelos de informes complementarios a nuevas NTA sobre informes

4 Mayo 2011

E22 y 27/2011

Desgloses de la exposición a la deuda soberana en EEFF según NIIF

9-Ago-11y

30-Dic-11

E08/2012 Actuación del auditor en nombramientos realizados por el Registro Mercantil

23 Julio 2012

E09/2012 Presentación telemática informes de revisión de cuentas justificativas de subvenciones del CDTI

23 Julio 2012

E01/2013 Actualización de balances al amparo de la Ley 16/20125

Feb 2013

E04/2013 Trabajos solicitados en el ámbito de un expediente de regulación de empleo

1 Marzo 2013

E12/2013 Actualización modelos informe sobre información financiera pro-forma

6 Junio 2013

ES02/2014 Orientación para la justificación ante el ICAC de la implementación de los requerimientos de mejora

17 Junio 2014

CIRCULARES TÉCNICAS INDICE

17

GUIA DEACTUACIÓN

© Instituto de Censores Jurados de Cuentas de España (ICJCE). España. 2015.

E08/2014 Actualización modelos de informe sobre estados financieros intermedios de las entidades cotizadas

25Julio 2014

E10/2014 Efectos de la entrada en vigor de las NIA-ES en las cartas de encargo vigentes

30 Julio 2014

E11/2014 Instrucciones para auditores de componentes de grupos españoles

27 Nov 2014

ES05/2014 Evaluación y justificación EQCR en auditoría de EIP distintas de las sometidas a supervisión pública

19 Dic

2014

ES06/2014 Modelo de Carta de Manifestaciones adaptado a NIA-ES23Dic

2014

E01/2015 Modelo de confirmación de independencia para EIP no cotizadas

3 Feb

2015

ES01/2015 Obligaciones de información en memoria sobre los deberes de los administradores

4 Feb

2015

ES02/2015 Modelos de Informes de auditoría adaptados a NIA-ES11 Feb

2015

ES03/2015Revisión del modelo de informe de auditor referido a la “Información relativa al Sistema de Control Interno sobre la Información Financiera (SCIIF)”

2 Marzo 2015

CIRCULARES TÉCNICAS INDICE

18

GUIA DEACTUACIÓN

© Instituto de Censores Jurados de Cuentas de España (ICJCE). España. 2015.

ES04/2015 Cuestionario de revisión de cuentas anuales (4ª edición)3

Marzo 2015

ES05/2015 Cuestionario de revisión de cuentas anuales consolidadas (3ª edición)

6 Marzo 2015

ES09/2015 Certificaciones del auditor sobre acuerdos de refinanciación en el ámbito concursal

6 Mayo 2015

ES10/2015 Justificación de subvenciones nuevo Programa Marco UE sobre I+D tecnológico (Horizonte 2020)

8 Junio 2015

ES11/2015 Auditores de cuentas o sociedades de auditoría vinculados con el auditor de cuentas firmante

24 Junio 2015

ES14/2015 Nuevas normas de independencia en la Ley de Auditoría21

Sept 2015

ES16/2015 Ultimas modificaciones Ley 22/2003 Concursal30

Sept 2015

ES17/2015 Entrada en vigor de la Ley 22/2015 de Auditoría de Cuentas 7

Oct 2015

G06/2015 La independencia del auditor en la nueva LAC26 Oct

2015

CIRCULARES TÉCNICAS INDICE

19

GUIA DEACTUACIÓN

© Instituto de Censores Jurados de Cuentas de España (ICJCE). España. 2015.

ÚLTIMAS GUÍAS DE ACTUACIÓNY CIRCULARES TÉCNICAS

Análisis temático

20

GUIA DEACTUACIÓN

© Instituto de Censores Jurados de Cuentas de España (ICJCE). España. 2015.

Relacionados con la Auditoría de cuentasAceptación del encargo36- Cartas de encargo

E10/14 – Efecto de la entrada en vigor de las NIA-ES en las cartas de encargo vigentes

Ejecución del trabajo38- Importancia relativa o materialidad

40- Utilización del trabajo de expertos

E11/14 Instrucciones para auditores de componentes de grupos españoles

ES06/14 Modelo de Carta de Manifestaciones adaptado a NIA-ES

Cuentas anualesES01/15 Obligaciones de información en memoria sobre los deberes de los administradores

ES04/15 Cuestionario para la revisión de las cuentas anuales (4ª edición)

ES05/15 Cuestionario para la revisión de cuentas anuales consolidadas (3ª edición)

Informes de auditoríaE08/14 Actualización modelos informes sobre EEFF intermedios entidades cotizadas

ES02/15 Modelos de Informes de auditoría adaptados a NIA-ES

21

GUIA DEACTUACIÓN

© Instituto de Censores Jurados de Cuentas de España (ICJCE). España. 2015.

Relacionados con la Auditoría de cuentasÉtica

37- Aplicación del esquema de amenazas y medidas de salvaguarda en la evaluación de la independencia

39- Prestación de servicios de asesoramiento en materia contable por parte del auditor

E01/15 – Modelo de confirmación de independencia para EIP no cotizadas

ES11/15- Auditores de cuentas o sociedades de auditoría vinculados con el auditor de cuentas firmante

ES14/15- Nuevas normas de independencia en la Ley de Auditoría

G06/15- La independencia del auditor en la nueva LAC

Calidad

ES02/14- Orientación para justificación ante el ICAC implementación requerimientos de mejora

ES05/14- Evaluación y justificación EQCR en auditoría de EIP distintas de las sometidas a supervisión pública

Otros

ES17/15- Entrada en vigor Ley 22/2015 de Auditoría de Cuentas

22

GUIA DEACTUACIÓN

© Instituto de Censores Jurados de Cuentas de España (ICJCE). España. 2015.

Otros trabajos distintos de la auditoría

Procedimientos acordados

ES10/15 Justificación de subvenciones nuevo Programa Marco UE sobre I+D tecnológico

RT- Informes sobre los indicadores de transparencia y buen gobierno de ONGs

ES03/15- Revisión modelo de informe sobre el Sistema de Control interno de la Información Financiera

Otros Informes especiales

11- Procesos de admisión a cotización y oferta pública de valores

41- Certificaciones del auditor contempladas en la Ley Concursal

ES09/15 Certificaciones del auditor en acuerdos de refinanciación en el ámbito concursal

ES16/15 Ultimas modificaciones Ley 22/2003 Concursal

23

GUIA DEACTUACIÓN

© Instituto de Censores Jurados de Cuentas de España (ICJCE). España. 2015.

INSTITUTO DE CENSORES JURADOS DE CUENTAS DE ESPAÑA

24

GUIA DEACTUACIÓN 11

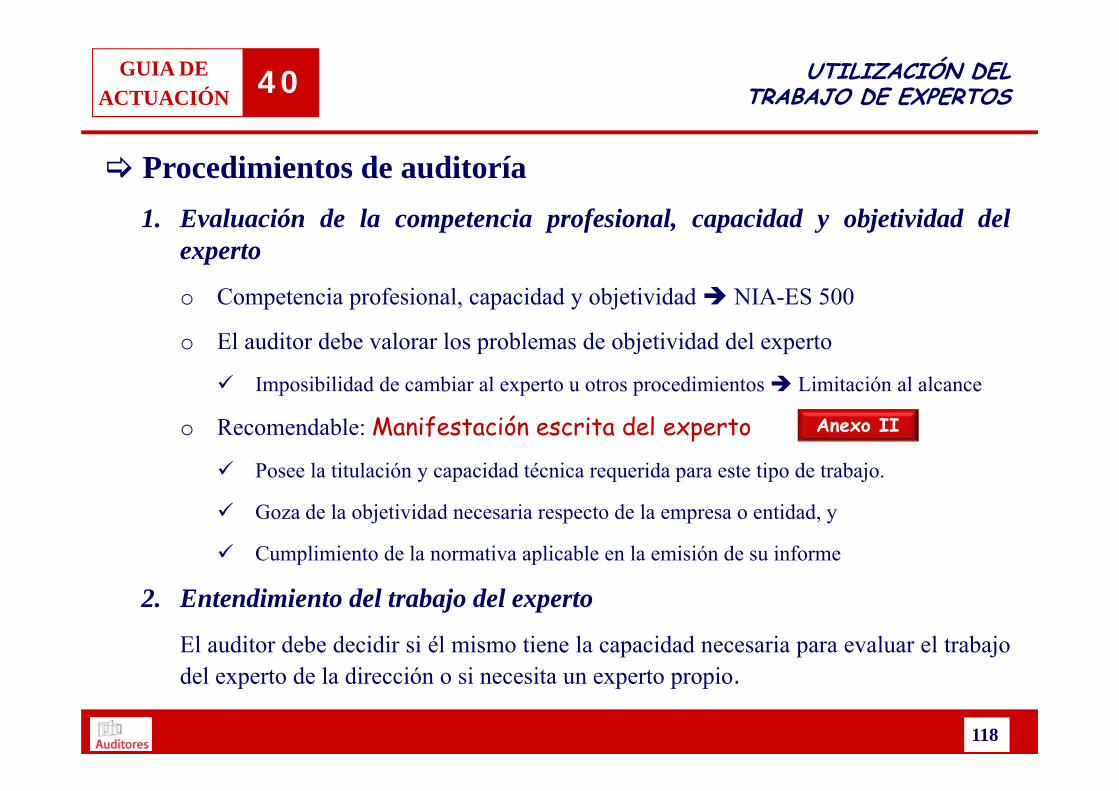

Ficha TécnicaObjetivoTrabajos que pueden requerirse del auditor en procesosde admisión a cotización y oferta pública de valoresrealizados conforme a la normativa española y, porende, conforme a la normativa europea de Folletos,incluyendo modelos de informe.

Actualización en base a los criterios de:• ISAE 3420, Assurance Reports on the Process to Compile

Pro-forma Financial Information Included in a Prospectus

• CNMV“Informe sobre Criterios en relación con laInformación Financiera Pro-forma”

Fecha de emisión• Original: 28 de Junio de 2007 (revisada en Noviembre 2007)

• Actualización: 27 de enero de 2014

Legislación y normativaReglamento Europeo de FolletosDirectiva 2010/73/CERecomendaciones ESMA

Comisión Técnica y de Calidad

25

GUIA DEACTUACIÓN 11 ADMISIÓN A COTIZACIÓN Y

OFERTA PÚBLICA DE VALORES

Normativa aplicable al contenido de los folletosDirectiva 2003/71/CE del Parlamento Europeo y del Consejo: sobre el folleto quedebe publicarse en caso de oferta pública o admisión a cotización de valores.

Real Decreto Ley 5/2005: transposición de la Directiva a la normativa española

Directiva 2010/73/CE: revisión de la Directiva 2003/71/CE

Reglamento (CE) Nº 809/2004

Modificaciones: Reglamento (CE) Nº 211/2007 y Reglamento Delegado (UE) Nº 862/2012

Marco legal básico para la preparación y elaboración de folletos en los países de la UniónEuropea: información a incluir en los folletos.

No establece modelos de informe

Aplicación directa en España (no requiere transposición).

Documentos de la Autoridad Europea de Valores y Mercados (ESMA)

Informe sobre Criterios en relación con la Información Financiera Pro-forma(CNMV)

26

GUIA DEACTUACIÓN 11 ADMISIÓN A COTIZACIÓN Y

OFERTA PÚBLICA DE VALORES

Alcance del trabajo del auditorCuentas anuales formuladas de acuerdo con principios y normascontables locales.

Estados financieros de períodos anteriores preparados específicamentepara su inclusión en el folleto de acuerdo con NIIF-UE.

Información financiera histórica

anual

Información financiera histórica

intermedia

Información financiera pro forma

Información financieraprospectiva

Estados financieros a una fecha intermedia preparados de acuerdo conNIIF-UE o con principios y normas contables locales.

Previsiones o estimaciones de resultados (si el emisor de formavoluntaria incluye esta información)

Ilustra cómo una transacción consumada o propuesta, podría haberafectado a la información financiera presentada en el folleto si dichaoperación se hubiera producido en una fecha anterior.

No representa los resultados o la situación financiera real del emisorsino que aborda una situación hipotética a efectos ilustrativos.

NOTA: Los informes del auditor se incluirán en el folleto no son de uso restringido

27

GUIA DEACTUACIÓN 11 ADMISIÓN A COTIZACIÓN Y

OFERTA PÚBLICA DE VALORES

A) Información financiera histórica anual

Obligación de incluir información histórica auditada, junto con losinformes de auditoría:

• Excepciones: En función del tipo de acciones o instrumentos de deuda ode los destinatarios de la operación,

Acciones DeudaEstados financieros consolidados y auditados

• Tres últimos ejercicios

• Si cotizan NIIF-UE

Estados financieros consolidados y auditados

• Dos últimos ejercicios

28

GUIA DEACTUACIÓN 11 ADMISIÓN A COTIZACIÓN Y

OFERTA PÚBLICA DE VALORES

Riesgo: inclusión en el folleto de informes de auditoría emitidos sobreCCAA anteriores

No hay requerimiento legal para exigir el consentimiento del auditorEl auditor debe tener conocimiento del uso que pretenda dar el emisor alos informes de auditoría que haya emitido previamente.

Solicitar a las entidades que lo comuniquen a su auditorIncorporación de cláusulas en la carta de encargo.

Responsabilidad del auditorComprobar que la validez de la información de las CCAA auditadas y elinforme de auditoría no se ve puesta en duda por incongruencias con el restode información contenida en el folleto.No responsable de comprobar el resto de información ni realizarprocedimientos de auditoría adicionales.Leer el folleto para identificar y evaluar:

Inconsistencias significativas con las CCAA auditadasReferencias incluidas (nombre del auditor, naturaleza del trabajo y responsabilidad).

29

GUIA DEACTUACIÓN 11 ADMISIÓN A COTIZACIÓN Y

OFERTA PÚBLICA DE VALORES

Compilación de información financiera histórica: presentación en inglesen un único juego de información

Preferible no compilar información financiera ni informes del auditoremitidos con anterioridad,

Incluir traducciones libres de documentos originales en español firmadosy mantener fechas originales de informes de auditoría emitidos.

30

GUIA DEACTUACIÓN 11 ADMISIÓN A COTIZACIÓN Y

OFERTA PÚBLICA DE VALORES

A.1 – Información Financiera Histórica de nueva elaboración

Preparación estados financieros de periodos anteriores según NIIF-UE

Primeros adoptantes: NIIF 1 – Primera Adopción NIIF

Si se presentan EEFF anuales comparativos para dos o más ejercicios NTAsobre información comparativa

Entidad de nueva creación

Historia financiera compleja: guías en Recomendación CESR.

Difícil establecer información histórica, entidades y periodo.

Es necesario que el emisor lo aclare con la CNMV.

A veces se sustituye o complementa con información financiera pro forma

31

GUIA DEACTUACIÓN 11 ADMISIÓN A COTIZACIÓN Y

OFERTA PÚBLICA DE VALORES

B) Información financiera histórica intermediaInformación financiera intermedia (IFI) requerida por Reglamento UE

Publicada desde últimos estados financieros auditados.

Fecha del folleto posterior en más de 9 meses al último cierre auditado IFI almenos de los 6 primeros meses del ejercicio.

No es necesario que este auditada o revisada (si lo está se debe incluir el informeen el folleto).

Revisión del auditor de la IFI (si se solicita)

Ausencia de norma técnica española especifica

Norma Internacional ISRE 2410.

Guía de actuación de la Corporación

Guía de Actuación 18R “Guía de Actuación para trabajos de Revisión Limitada”

32

GUIA DEACTUACIÓN 11 ADMISIÓN A COTIZACIÓN Y

OFERTA PÚBLICA DE VALORES

C) Información financiera pro formaInclusión en folleto requerida por Reglamento UE: en caso de cambiosignificativo

Periodo: actual, concluido más recientemente y/o intermedio más reciente.

Informe del auditor: compilación correcta de la información y bases coherentescon las políticas contables del emisor

Marco normativo de referencia para el trabajo del auditor sobreinformación financiera pro forma

ISAE 3420, Assurance Reports on the Process to Compile Pro-forma FinancialInformation Included in a Prospectus.

Documento CNMV: “Informe sobre Criterios en relación con la InformaciónFinanciera Pro-forma”

Para trabajos realizados con posterioridad a febrero de 2012

33

GUIA DEACTUACIÓN 11 ADMISIÓN A COTIZACIÓN Y

OFERTA PÚBLICA DE VALORES

Objetivo del informe sobre información financiera pro forma

Objetivo

La información se ha compilado de forma adecuada

La base declarada es coherente con las políticas contables del emisor

Modelo Informe: Anexo 1

Compilación de la información:

Identificar las fuentes de la información financiera no ajustada,

Hacer los ajustes pro forma para perseguir el propósito perseguido

Presentar la información financiera pro forma con sus desgloses.

Opinión sobre la información pro forma.

No se realizan procedimientos específicos sobre la información utilizadano se expresa opinión sobre información financiera “fuente”.

34

GUIA DEACTUACIÓN 11 ADMISIÓN A COTIZACIÓN Y

OFERTA PÚBLICA DE VALORES

Aceptación del encargo:Entendimiento de las políticas contables y actividades de negocio: del emisor yde otras entidades para las que se incluye información.

Se alcanza si el auditor audita o revisa la información financiera histórica “fuente”

Si no audita o revisa procedimientos ISAE 3420

Posible limitación al alcance en operaciones probables por acceso restringido a otraentidad: comentar con emisor y CNMV.

Compilación y presentación de la información financiera pro forma porparte del emisor

Balance, cuenta de resultados y notas

Formato de columnas: información histórica no ajustada, ajustes pro forma einformación pro forma resultante

Fuentes de la información financiera pro forma

Coherente con políticas contables del emisor.

Ajustes pro formaexpuestos y explicados con claridad;directamente atribuibles a la operacióndemostrables fehacientemente

35

GUIA DEACTUACIÓN 11 ADMISIÓN A COTIZACIÓN Y

OFERTA PÚBLICA DE VALORES

Proceso seguido por el emisor para la compilación de informaciónfinanciera pro forma

Determinar si una operación consumada o propuesta cumple los requerimientosde la UE para la preparación de la información financiera pro forma.

Extraer con exactitud la información financiera histórica no ajustada de lasfuentes adecuadas y con respecto a los periodos aplicables

Identificar los ajustes necesarios a la información financiera histórica

Realizar los cálculos aritméticos necesarios de la información financiera proforma;

Elaborar las notas adecuadas para permitir que los usuarios entiendan lainformación financiera pro forma

Obtener la aprobación de la información financiera pro forma por el presidente,consejero delegado o miembro del Consejo que asuma las funciones ejecutivasde máximo nivel en la Sociedad.

36

GUIA DEACTUACIÓN 11 ADMISIÓN A COTIZACIÓN Y

OFERTA PÚBLICA DE VALORES

Procedimientos a realizar por el auditor

En particular, en lo relativo al proceso de compilación y presentación de lainformación financiero proforma seguido por el emisor:

Conocimiento del modo en que el emisor ha compilado la información financieraproforma y de las circunstancias relevantes del encargoEvidencia sobre la fuente de información financiera no ajustada del emisorEvidencia sobre si los ajustes proforma son o no adecuadosActuación del auditor si la fuente o los ajustes proformas no son adecuadosCálculos implícitos en la información financiera proformaPresentación de la información financiera proforma

Procedimientos fijados en:

• ISAE 3420 (Anexo 2)

• Documento CNMV (Anexo 3).

Modelo de informe adaptado (Anexo 1)

37

GUIA DEACTUACIÓN 11 ADMISIÓN A COTIZACIÓN Y

OFERTA PÚBLICA DE VALORES

ANEXOS

1. Informe especial del auditor independiente sobre lacompilación de la información financiera[consolidada] pro-forma incluida en un folleto

2. NIEA 3420 - Encargos de Aseguramiento paraInformar sobre la Compilación de InformaciónFinanciera Proforma Incluida en un Folleto

3. Informe sobre criterios en relación con lainformación financiera pro-forma (CNMV)

38

GUIA DEACTUACIÓN 30

Ficha TécnicaObjetivoAyudar al auditor a:a) Especificar el trabajo mínimo a realizar en relación

con los indicadores de transparencia y buengobierno definidos por la Coordinadora de ONGpara el Desarrollo-España.

b) Proporcionar modelos de documentación: carta deencargo, carta de manifestaciones y forma ycontenido del informe.

Fecha de emisión7 de Junio de 2010Revisiones:

Legislación y normativaHerramienta de Indicadores de Transparencia y Buen Gobierno de la Coordinadora de ONG para el Desarrollo-España.

1. Diciembre 20102. Febrero 20113. Marzo 20124. Marzo 2015

Antes Guía de Actuación 30

RECOMENDACIÓN TÉCNICA

Guía de Actuación 30

Comisión Técnica y de Calidad

39

GUIA DEACTUACIÓN

INFORMES SOBRE INDICADORES DE TRANSPARENCIA Y BUEN GOBIERNO DE ONGs30

Indicadores de Transparencia y Buen GobiernoDos grupos de indicadores

1. Indicadores de buen gobierno2. Indicadores de transparencia

A su vez en cada uno de estos grupos los indicadores se organizan por bloques temáticos

IntroducciónLa Coordinadora de ONG para el Desarrollo-España (Coordinadora) aprobó en 2009un listado de indicadores (“Herramienta de Indicadores”) objetivamente verificablessobre la Transparencia y Buen Gobierno de sus organizaciones miembro y unprocedimiento para la comprobación de su cumplimiento.

La herramienta fue actualizada en 2010 y 2011

Nueva actualización 2015: adaptarse a Ley 19/2013 de transparencia, acceso a lainformación pública y buen gobierno y otras mejoras.

Antes Guía de Actuación 30

RECOMENDACIÓN TÉCNICA

40

GUIA DEACTUACIÓN

INFORMES SOBRE INDICADORES DE TRANSPARENCIA Y BUEN GOBIERNO DE ONGs30

INDICADORES DE TRANSPARENCIA (27)

• Bloque 1: Órgano de Gobierno y Ejecutivo (5)

• Bloque 2: Misión, Visión y Valores (5)

• Bloque 3: Base social y apoyos (7)

• Bloque 4: Planificación y rendición de cuentas (10)

INDICADORES DE BUEN GOBIERNO (47)

• Bloque 1: Órgano de Gobierno (9)

• Bloque 2: Misión, Visión y Valores (6)

• Bloque 3: Planificación y evaluación (8)

• Bloque 4: Gestión económica (9)

• Bloque 5: Personas (8)

• Bloque 6: Socios locales y otros grupos de interés (7)

www.coordinadoraongd.org

Antes Guía de Actuación 30

RECOMENDACIÓN TÉCNICA

41

GUIA DEACTUACIÓN

INFORMES SOBRE INDICADORES DE TRANSPARENCIA Y BUEN GOBIERNO DE ONGs30

Procedimiento de verificaciónLa verificación del cumplimiento de los indicadores será realizada por unauditor o una sociedad de auditoría.Se utiliza un enfoque de Procedimientos Acordados.Procedimientos típicos

Comprensión de la actividad de la ONGD: para entender adecuadamente losindicadores de transparencia y buen gobierno.Verificación del cumplimiento de cada Indicador de Transparencia y BuenGobierno, sobre la Herramienta de Indicadores en que figura la identificación,definición y fuente de información para realizar dicha verificación.

Ámbito de aplicaciónLos indicadores mencionados y el procedimiento para su verificación seránaplicables a las ONGD que pertenezcan a la Coordinadora.Fuentes de verificación:

Indicadores de cuentas anuales: referidas al período anual que coincide con elúltimo ejercicio contable cerrado.Resto: documentos en vigor a la fecha de la revisión

Antes Guía de Actuación 30

RECOMENDACIÓN TÉCNICA

42

GUIA DEACTUACIÓN

INFORMES SOBRE INDICADORES DE TRANSPARENCIA Y BUEN GOBIERNO DE ONGs30

En el modelo de Informe que se incluye en la Guía se adjunta un Anexo con larelación de todos los indicadores de transparencia y buen gobierno, detallando paracada uno de ellos:

Número de indicador

Definición del indicador

Fuente de información

Procedimientos a efectuar

Antes Guía de Actuación 30

RECOMENDACIÓN TÉCNICA

43

GUIA DEACTUACIÓN

INFORMES SOBRE INDICADORES DE TRANSPARENCIA Y BUEN GOBIERNO DE ONGs30

ResponsabilidadesCoordinadora

Definir los indicadores de transparencia y buen gobierno (“Herramienta deindicadores”)

Informaciones necesarias para comprender su finalidad.

Auditor:Verificar el cumplimiento de los indicadores de conformidad con el contenidode la Guía.

Antes Guía de Actuación 30

RECOMENDACIÓN TÉCNICA

44

GUIA DEACTUACIÓN

INFORMES SOBRE INDICADORES DE TRANSPARENCIA Y BUEN GOBIERNO DE ONGs30

Aceptación del encargo

Factores a evaluar

a) Naturaleza y alcance del mismo.

Riesgos derivados de limitaciones al alcance del mismo o a losprocedimientos establecidos en esta Guía.

b) Partes involucradas y entorno en el que se produce el encargo.

c) Capacidad, recursos y conocimiento técnico del auditor.

d) Si al posible cliente no se le han prestado servicios de auditoría análisisprevio sobre aceptación del cliente.

Antes Guía de Actuación 30

RECOMENDACIÓN TÉCNICA

45

GUIA DEACTUACIÓN

INFORMES SOBRE INDICADORES DE TRANSPARENCIA Y BUEN GOBIERNO DE ONGs30

Ejecución del trabajoa) Carta de encargo

Delimitación de la naturaleza del trabajo: no tiene naturaleza de auditoría decuentas ni está sometido a la LAC no se expresará una opinión de auditoría.

Información a suministrar por la ONGD y su responsabilidad en la elaboración de lamisma.

Alcance del trabajo: verificación de la totalidad de los indicadores de transparencia ybuen gobierno, incluyendo los procedimientos concretos aplicables a cada uno.

Limitaciones de uso y de responsabilidad: cláusulas sobre limitación de uso delinforme y sobre responsabilidad de carácter cuantitativo y de otra naturaleza.

Forma y contenido del informe que se espera emitir.

Carta de manifestaciones: de los responsables de la información (ONGD) sobre laque se aplicarán los procedimientos.

Trabajo realizado siguiendo la Recomendación Técnica.

Anexo IImodelo orientativo

Antes Guía de Actuación 30

RECOMENDACIÓN TÉCNICA

46

GUIA DEACTUACIÓN

INFORMES SOBRE INDICADORES DE TRANSPARENCIA Y BUEN GOBIERNO DE ONGs30

b) Documentación del trabajoDocumentar en sus papeles de trabajo internos los asuntos que son importantespara proporcionar evidencia que respalde los hechos observados.

Papeles de trabajo preparados de forma clara y de manera que se expliquenpor si mismos, con el objetivo de que:

Permitan una adecuada revisión.

Evidencien que los procedimientos se han completado en su totalidad.

Expliquen la naturaleza y alcance del trabajo realizado y las excepcionesencontradas.

c) Carta de ManifestacionesDe los responsables de la ONGD sobre la que se realizan los procedimientos deverificación.

Anexo IVmodelo orientativo

Antes Guía de Actuación 30

RECOMENDACIÓN TÉCNICA

47

GUIA DEACTUACIÓN

INFORMES SOBRE INDICADORES DE TRANSPARENCIA Y BUEN GOBIERNO DE ONGs30

InformeTítulo: “Informe de procedimientos acordados”Destinatario: quien contrata el encargo.“Herramienta de indicadores” sobre la que se han realizado los procedimientos.Encargo desarrollado de acuerdo con la Recomendación Técnica.Procedimientos aplicadosResultados de la verificación de indicadores, incluyendo las incidencias observadaspara cada indicador.

La ausencia de alguno de los indicadores será tratada como una incidencia reportable.

El trabajo no tiene la naturaleza de auditoría de cuentas ni de revisión hecha deacuerdo con NTA, por lo que no se expresa una opinión de auditoría.Limitación de finalidad y uso.Limitación de responsabilidad: únicamente frente a los destinatarios del informe.Fecha y firma del auditor.

Anexo IIImodelo orientativo

Antes Guía de Actuación 30

RECOMENDACIÓN TÉCNICA

48

GUIA DEACTUACIÓN

INFORMES SOBRE INDICADORES DE TRANSPARENCIA Y BUEN GOBIERNO DE ONGs30

Anexos

I. Extracto del acta de la Asamblea GeneralOrdinaria de 26 de marzo de 2015

II. Modelo de Carta de encargo

III. Modelo de Informe de procedimientos acordadossobre la herramienta de indicadores detransparencia y buen gobierno

Anexo – Detalle de Indicadores de transparencia y buengobierno

IV. Modelo de Carta de manifestaciones

Antes Guía de Actuación 30

RECOMENDACIÓN TÉCNICA

49

GUIA DEACTUACIÓN 35

Ficha Técnica

ObjetivoDisponer de una herramienta útil para darrespuesta a las solicitudes de dictamen al ICJCEen la tramitación del incidente de impugnaciónde la tasación de costas, por considerarseexcesivos los honorarios de un perito miembrode la Corporación

Fecha de emisión13 de Febrero de 2013

Legislación y normativaLey 1/2000 de Enjuiciamiento Civil

Ley 2/1974 de Colegios profesionales

Comisión del RAJ

50

GUIA DEACTUACIÓN

BAREMO DE HONORARIOS PROFESIONALES ORIENTATIVOS A LOS EXCLUSIVOS EFECTOS DE LA TASACIÓN DE COSTAS35

IntroducciónIncidente de impugnación de la tasación de costas

La tasación puede ser impugnada alegando que es excesivo el importe de loshonorarios de los abogados, peritos o profesionales no sujetos a arancel

En la tramitación de la impugnación se puede solicitar dictamen del Colegio,asociación o corporación profesional a que pertenezca

Es relativamente frecuente que los secretarios judiciales soliciten este dictamen alICJCE, a lo que no puede darse una respuesta enteramente satisfactoria, dada lainexistencia de pautas para la estimación de honorarios profesionales.

Habilitación del ICJCEPor aplicación analógica de la Disposición Adicional 4ª Ley 2/1974 de ColegiosProfesionales, que permite a los Colegios:

“elaborar criterios orientativos a los exclusivos efectos de la tasación decostas y de la jura de cuentas de los abogados”.

(Ley de Enjuiciamiento Civil: art. 245 y ss.)

51

GUIA DEACTUACIÓN

BAREMO DE HONORARIOS PROFESIONALES ORIENTATIVOS A LOS EXCLUSIVOS EFECTOS DE LA TASACIÓN DE COSTAS35

Tarifas horarias de referenciaEl Consejo Directivo del ICJCE recomienda las siguientes tarifas como guía yorientación para el establecimiento y determinación de honorariosprofesionales, siempre a los exclusivos efectos de la tasación de costas:

A los honorarios se añaden los gastos incurridos por desplazamientos, dietas, hoteles, etc.

Es importante la confirmación mediante "carta mandato" o equivalente, en la que deberáfigurar necesariamente el número total de horas previstas.

Categoría Euros por hora

Socio o auditor responsable 240

Gerente (o profesional con experiencia de más de 5 años)

170

Jefe de Equipo (o profesional con experiencia de 3 a 5 años)

120

Ayudante (o profesional con experiencia de hasta 3 años)

80

52

GUIA DEACTUACIÓN

BAREMO DE HONORARIOS PROFESIONALES ORIENTATIVOS A LOS EXCLUSIVOS EFECTOS DE LA TASACIÓN DE COSTAS35

Carácter indicativo del baremo de honorarios

Se excluye cualquier criterio de automatismo en su aplicación

A la hora de determinar los honorarios profesionales debe predominar el principio delibertad de pactos

Actualización

Los honorarios no tendrán un carácter estático y se podrán actualizar:

Referencia: Índice de Precios al Consumo, sector servicios

Establecimiento del método de cobro

El censor jurado de cuentas, en todo caso y de acuerdo con su cliente, será quien determineel método en que ha de establecer y percibir sus honorarios: provisión de fondos,liquidaciones periódicas o al finalizar el asunto.

Sin perjuicio de lo dispuesto para la provisión de fondos en los supuestos de designaciónjudicial de peritos en el artículo 342.3 de la Ley de Enjuiciamiento Civil.

53

GUIA DEACTUACIÓN

BAREMO DE HONORARIOS PROFESIONALES ORIENTATIVOS A LOS EXCLUSIVOS EFECTOS DE LA TASACIÓN DE COSTAS35

Ámbito de aplicación

El baremo orientativo de honorarios, a los exclusivos efectos de tasación de costas, esaplicable a cualquier actuación profesional de un miembro de la Corporación, tanto de laactividad de auditoría de cuentas como de otros tipos de encargos.

Hay que tener en cuenta que hay áreas, como la de administración concursal, que estánsujetas a aranceles o baremos oficiales.

Entrada en vigor

A partir del 1 de marzo de 2013

Aprobado en el Consejo Directivo de 29 de enero de 2013

54

GUIA DEACTUACIÓN 36

Ficha Técnica

Objetivo

Facilitar un modelo orientativo de carta deencargo así como recomendaciones sobreposibles clausulas adicionales a incorporar en lamisma, en el marco de la nueva normativareguladora de la actividad de auditoría de cuentas

Fecha de emisión30 de Julio de 2014

Legislación y normativaNIA-ES 210 Acuerdo de los términos del encargo deauditoría

TRLAC y Reglamento LAC

Ley 10/2010 Prevención blanqueo de capitales yReglamento

Comisión Técnica y de Calidad

55

GUIA DEACTUACIÓN CARTAS DE ENCARGO36

Modelo orientativo de carta de encargoModelo adaptado a:

NIA-ES 210 Acuerdo de los términos del encargo de auditoría

TRLAC (art. 6.2)

Reglamento LAC (art. 8)

Formato comparativo a doble columna (ANEXO I)

1. Ejemplo incluido en el Anexo 1 de la NIA-ES 210

2. Modelo adaptado

• Identificación de las cuentas anuales objeto de auditoría

• Aspectos relevantes del trabajo de auditoría a realizar

• Honorarios

• Finalidad o razón por la que se realiza el encargo

• Plazo de entrega del informe de auditoría

• Objetivo y alcance de la auditoría de los EEFF

• Responsabilidades del auditor.

• Responsabilidades de la dirección y RGE

• Identificación del marco de información financieraaplicable

• Referencia a la estructura y contenido del informe y aque pueden existir circunstancias en las que difiera.

56

GUIA DEACTUACIÓN CARTAS DE ENCARGO36

Modelo orientativo de carta de encargo

• Objetivo y alcance de la auditoría

• Responsabilidades de los auditores

• Responsabilidades y Manifestaciones de los Administradores

• Honorarios y Facturación

• Informes y fechas de entrega

Notas adicionales1. Firma e identificación del cliente

Firma de la carta de encargo: por personas autorizadas para contratar yrecomendable en todas sus páginas.

Identificación del cliente (Ley de Prevención del Blanqueo de Capitales)

2. Prorroga tácita: Art 19 TRLAC y art. 52 Reglamento

57

GUIA DEACTUACIÓN

Clausulas derivadas de obligaciones legalesa) Riesgos Laborales

Legislación

Ley 31/95 de Prevención de Riesgos Laborales: art. 24.

Objetivo

Coordinación entre el cliente y el auditor en relación con la prevención sobreriesgos laborales:

Comunicación de plan de riesgos laborales entre empresas

Comunicación a los trabajadores

CARTAS DE ENCARGO36

Cláusulas adicionales Se incluyen textos orientativos de todas las clausulas adicionales

58

GUIA DEACTUACIÓN

b) Protección de datos

Legislación

Ley Orgánica 15/99 de Protección de Datos de Carácter Personal (LOPD): art. 5,11 y 12.

Objetivo

Establecer el tratamiento a dar a los datos de carácter personal a los que se puedaacceder:

Informar de la existencia de ficheros con datos personales: finalidad,acceso, etc.

Cesiones de datos personales al auditor:

Cuando se está prestando servicios profesionales al titular de los datos, se entiendeque existe cesión de datos al prestador de los servicios y por ello no hay que pedirconsentimiento a los titulares de los datos (art. 12 LOPD)

CARTAS DE ENCARGO36

59

GUIA DEACTUACIÓN

c) Entidades sujetas a régimen de supervisión especial

Legislación

Texto Refundido Ley de Auditoría de Cuentas: Disposición Final Primera

Reglamento de la Ley de Auditoría de Cuentas

NTA sobre Informes complementarios

Objetivo

Obligación del auditor de enviar el informe de auditoría a la entidadsupervisora (si no lo ha enviado la empresa).

Obligación de incluir en la carta de encargo la emisión de un Informecomplementario al organismo supervisor.

CARTAS DE ENCARGO36

60

GUIA DEACTUACIÓN

Cláusulas recomendablesd) Comunicaciones por correo electrónico / fax

Regular y advertir del peligro que supone el uso del correo electrónico como medio decomunicación con los clientes, debido a que no se puede garantizar absolutamente elsecreto de las comunicaciones.

e) IndemnidadLiberar expresamente al auditor y a su personal de responsabilidad por daños ocasionadospor manifestaciones falsas o inexactas de los administradores y de la Dirección.

f) Designación de interlocutores por parte del clienteEstablecer que este personal tenga la cualificación, conocimiento y experiencia requeridospara la adecuada ejecución de los trabajos.

g) Acceso a expertos pertenecientes o no a la propia organización de la empresaauditora

Posibilidad de revelar información confidencial del cliente, incluida la información fiscal, alos expertos que considere facultados, pertenecientes o no a su propia organización.

CARTAS DE ENCARGO36

61

GUIA DEACTUACIÓN

h) Disposición de mediosObligación del cliente de facilitar los medios adecuados para la prestación de los serviciosen sus instalaciones: acceso a redes y medios de comunicación, entorno apropiado,..

i) No exclusividad en la prestación de serviciosEl auditor manifiesta que no puede garantizar la exclusividad en la prestación de susservicios.

j) Información y confidencialidadRestringir la distribución a terceras partes de documentos (distintos al de auditoría), cartas,asesoramiento y cualquier otra información que facilite el auditor al cliente, (salvoconsentimiento previo.)

k) Contratación de una persona experta o de una firma de auditoría externospara la realización de una revisión de control de calidad de un encargo y/o delseguimiento del sistema de control de calidad de la firma de auditoríaTambién es aplicable esta cláusula cuando la firma de auditoría llegue a acuerdos paracompartir recursos con otras organizaciones adecuadas para facilitar las actividades deseguimiento.

CARTAS DE ENCARGO36

62

GUIA DEACTUACIÓN

Otros trabajos distintos de la auditoría de cuentasTomar en consideración lo indicado anteriormente (en lo que resulte de aplicación)

Recomendable incluir siempre una Cláusula de limitación de responsabilidad

Indemnización máxima, equivalente a un múltiplo de los honorarios estipuladospor los servicios prestados,

Por daños y perjuicios causados al cliente derivados de culpa o negligencia.

No será de aplicación en los casos de actuación dolosa o gravemente negligente.

CARTAS DE ENCARGO36

63

GUIA DEACTUACIÓN 37

Ficha Técnica

Objetivo

Herramienta de apoyo a los auditores, en larealización y documentación del análisis deamenazas y medidas de salvaguarda que sonrequeridas para la evaluación de suindependencia por la normativa española.

Fecha de emisión22 de Diciembre de 2014

Legislación y normativaTRLAC: art. 12 a 21Reglamento LAC: art. 43 a 54Norma de Control de Calidad Interno y NIA-ES 220Recomendación UE sobre independencia auditores (2002)Código de Ética de IESBA (IFAC)

Comisión de Independencia

64

GUIA DEACTUACIÓN

APLICACIÓN AMENAZAS Y SALVAGUARDAS EN LA EVALUACIÓN DE LA INDEPENDENCIA37

Esquema general de amenazas y medidas de salvaguardaEsquema de análisis en 6 pasos

1. Describir la situación que puede generar una amenaza a la independencia

Situación que genera una incompatibilidad absoluta

Situación que no genera una incompatibilidad absoluta

2.

3. Identificación de las amenazas a laindependencia

4. Evaluación de la importancia de las amenazas identificadas

5. Aplicación de medidas de salvaguarda

6. Documentación de las conclusiones

Muy alta utilización del juicio profesional

65

GUIA DEACTUACIÓN

APLICACIÓN AMENAZAS Y SALVAGUARDAS EN LA EVALUACIÓN DE LA INDEPENDENCIA37

3. Identificación de las amenazas a la independencia

Obligación de aplicar procedimientos para detectar e identificar las amenazasEn diferentes momentos: aceptación, planificación, informe, otros serviciosSocios y empleados: se debe exigir

Revisión de sus circunstancias personales especificasNotificación a la firma de cualquier amenaza que detecten.

Personas o entidades relacionadas con el auditor o pertenecientes a su redProcedimientos específicos para comunicarse entre síObligaciones para quienes presten otros servicios distintos del de auditoría

Asignar un responsable de mantener una base de datosIdentificar entidades con respecto a las que se requiera ser independiente.Posibilidad de acceso para la consulta de todos los socios y empleados

Confirmaciones escritas de quienes deben ser independientesConocen y han cumplido con las políticas y procedimientos de la firma sobre independenciaProcedimiento anual acompañado de revisión periódica

66

GUIA DEACTUACIÓN

APLICACIÓN AMENAZAS Y SALVAGUARDAS EN LA EVALUACIÓN DE LA INDEPENDENCIA37

4. Evaluación de la importancia de las amenazas identificadas

Factores que afectan a la importancia de las amenazasCondición, cargo o influencia de las personas o entidades implicadasNaturaleza del factor o circunstancia que origina la amenazaConcurrencia de otras circunstancias de las que puedan surgir otras amenazasServicios y relaciones mantenidos con la entidad auditadaContexto en que se realiza la auditoría de cuentas.

Principio general: dos aspectos

Si se identifica una amenaza no significativa no es necesario aplicar medidas de salvaguarda.

− Es necesario documentar en los papeles de trabajo las razones por las cuales se ha concluidoque la amenaza no es significativa.

Si la amenaza es significativa procede implementar medidas de salvaguarda para eliminar esaamenaza, o reducirla, de tal forma que no se comprometa la independencia.

Adoptar una visión global en la identificación y análisis de posibles amenazas que deforma individual no serían significativas pero que en su agregado pudieran serlo.

67

GUIA DEACTUACIÓN

APLICACIÓN AMENAZAS Y SALVAGUARDAS EN LA EVALUACIÓN DE LA INDEPENDENCIA37

5. Aplicación de medidas de salvaguarda

Para aquellos servicios no considerados incompatibles siempre será posibleestablecer medidas de salvaguarda

La legislación solo habla de cuestiones generales sobre las medidas desalvaguarda, pero no establece referencia concreta alguna sobre las mismas

En la presente Guía de actuación se recogen ejemplos de medidas desalvaguarda a aplicar en caso de identificarse amenazas consideradas comosignificativas.

La naturaleza de las medidas de salvaguarda dependerá del tipo de amenaza alque estén relacionadas y la importancia de las mismas.

Obligación de la revisión periódica del análisis realizado para revalidar lavigencia de las conclusiones alcanzadas así como la efectividad de las medidasde salvaguarda a aplicar identificadas.

68

GUIA DEACTUACIÓN

APLICACIÓN AMENAZAS Y SALVAGUARDAS EN LA EVALUACIÓN DE LA INDEPENDENCIA37

6. Documentación de las conclusiones

Todos los procedimientos de identificación y evaluación de amenazas yaplicación de medidas de salvaguarda llevados a cabo tienen que formar partede los papeles de trabajo

Para cada trabajo de auditoría de cuentas

Desde el comienzo de la auditoría del ejercicio auditado hasta la emisión del informe

− En caso de primera auditoría este periodo cubrirá desde el inicio del primer añoanterior al ejercicio auditado hasta la emisión del informe

Incluyendo las conclusiones alcanzadas sobre las amenazas detectadas y las medidasde salvaguarda aplicadas.

Un análisis insuficiente o no documentado adecuadamente supone unincumplimiento de los requisitos establecidos en el artículo 12 de la TRLAC

Anexo II - Plantilla para la documentación del Análisis de amenazas-medidas de salvaguarda a la independencia del auditor de cuentas).

69

GUIA DEACTUACIÓN

APLICACIÓN AMENAZAS Y SALVAGUARDAS EN LA EVALUACIÓN DE LA INDEPENDENCIA37

Ejemplos de amenazas y medidas de salvaguarda

AMENAZASMEDIDAS DE SALVAGUARDA

A nivel de firma A nivel de situación

A nivel de entidad auditada

Interés propio

Autorrevisión

Abogacía

Familiaridad

Intimidación

70

GUIA DEACTUACIÓN

APLICACIÓN AMENAZAS Y SALVAGUARDAS EN LA EVALUACIÓN DE LA INDEPENDENCIA37

SITUACIONES DE AMENAZA

• Intereses financieros del auditor en la entidad auditada.

• Honorarios significativos sobre ingresos anuales del auditor

• Recepción de regalos, atenciones, otros acuerdos financieros

• Ofertas de empleo a miembros del equipo de trabajo de auditoría.

• Relaciones familiares o de amistad con la entidad auditada.

• Relaciones de empleo recientes con la entidad auditada.

• Transacciones o relaciones empresariales con la entidad auditada.

• Honorarios contingentes en servicios distintos del de auditoría

MEDIDAS DE SALVAGUARDA

A nivel de firma A nivel de situación

• Confirmaciones de independencia del personal involucrado, tanto en auditoría como en servicios distintos

• Equipos de trabajo distintos al del encargo de auditoría.

• Cumplimiento condiciones art.46.2 RAC sobre interés financiero significativo y mantenimiento de un préstamo.

• Solucionar incompatibilidad por interés financiero antes de la aceptación del nombramiento como auditor.

• Evaluación extensiones en familiares próximos (afinidad y consanguinidad)

• No ostentación de cargos directivos o administración.

• Los honorarios no supongan un porcentaje significativo del total de los ingresos anuales del auditor

• Rechazar una relación empresarial significativa para la entidad auditada o el auditor.

• Honorario contingente no vinculado a una partida significativa de los EEFF de la entidad auditada .

• Rechazar regalos, atenciones, otros acuerdos financieros (p.e. préstamos) a precios distintos de mercado

• Apartar del equipo de trabajo de auditoría a personas con incompatibilidades

INTERES PROPIO

71

GUIA DEACTUACIÓN

APLICACIÓN AMENAZAS Y SALVAGUARDAS EN LA EVALUACIÓN DE LA INDEPENDENCIA37

SITUACIONES DE AMENAZA

• Prestación de servicios distintos que conlleve la emisión de resultados, juicios o criterios en relación con datos o información que la entidad auditada considera al tomar decisiones con efecto en la información financiera

Y que en la auditoría se llevarán a cabo procedimientos de revisiones o evaluaciones de estos resultados, juicios o criterios.

• Cargo directivo, de supervisión interna o de empleo en la entidad auditada

• Prestación de servicios de valoración, auditoría interna o implantación de sistemas de información financiera.

MEDIDAS DE SALVAGUARDA

A nivel de situación A nivel de entidad auditada

• El auditor de cuentas no participa en la toma de decisiones

• El servicio se presta en una vinculada auditada por otro auditor, por lo que los resultados de nuestros servicios serán revisados por este otro auditor.

• Rechazar la prestación del servicio distinto del de auditoría.

• Asignación de diferentes equipos en la prestación de servicios distintos.

• No se incluye la llevanza material o preparación de EEFF, documentos contables, proyecciones, estimaciones o valoraciones de cantidades significativas

• La entidad auditada asume la responsabilidad del sistema de control interno y de auditoría interna,

• Apartar del equipo de trabajo de auditoría a personas con incompatibilidades

• La entidad auditada es responsable de la llevanza material o preparación de los estados financieros u otros documentos contables.

• La entidad auditada tiene conocimiento, experiencia y recursos necesarios para la toma de decisiones

• Cualquier decisión adoptada por la entidad auditada debe basarse en un análisis/valoración interna .

No toma decisiones en base exclusivamente a las recomendaciones del auditor

• Es responsabilidad de la entidad auditada la evaluación del resultado de nuestro trabajo y su implantación

AUTORREVISIÓN

72

GUIA DEACTUACIÓN

APLICACIÓN AMENAZAS Y SALVAGUARDAS EN LA EVALUACIÓN DE LA INDEPENDENCIA37

SITUACIONES DE AMENAZA

• Mantenimiento de una posición a favor o en contra de la entidad auditada Defensa ante tribunales y otros servicios en los que públicamente se mantenga una posición no independiente de defensa de los intereses del cliente de auditoría.

• Servicios en los que pueda haber una percepción de posicionamiento a favor de la entidad auditada Ejemplos: informes de procedimientos acordados relacionados con conflictos, litigios o investigaciones, informes periciales, etc.

MEDIDAS DE SALVAGUARDA

A nivel de firma A nivel de situación A nivel de entidad auditada

• No negociar ni tener capacidad de cerrar acuerdos o contratos en nombre de la entidad.

• El auditor no participe en la toma de decisiones

• No realizar funciones propias de la dirección.

• No ostentar apoderamientos generales por la entidad auditada.

• Prestación de servicios de representación ante tribunales por personas jurídicas distintas y con consejos de administración diferentes.

Sin que puedan referirse a litigios sobre cuestiones con incidencia significativa en los EEFF

• Asignación de diferentes equipos en la prestación de servicios distintos

• Evaluación impacto posible del servicio en los EEFF.

• Prestación de servicios de abogacía por personas jurídicas distintas y con consejos de administración diferentes

Sin que puedan referirse a litigios que puedan tener una incidencia significativa en los EEFF

• Rechazar la prestación del servicio distinto del de auditoría.

• Los procedimientos para ejecutar el servicio no entrañan un alto grado de subjetividad.

• La entidad auditada tiene conocimiento, experiencia y recursos necesarios para la toma de decisiones

• Cualquier decisión adoptada por la entidad auditada debe basarse en un análisis/valoración interna .

No toma decisiones en base exclusivamente a las recomendaciones del auditor

• La entidad auditada es la responsable de determinar su estrategia procesal o de negociación.

• Es responsabilidad de la entidad auditada la evaluación del resultado de nuestro trabajo y su implantación

ABOGACÍA

73

GUIA DEACTUACIÓN

APLICACIÓN AMENAZAS Y SALVAGUARDAS EN LA EVALUACIÓN DE LA INDEPENDENCIA37

SITUACIONES DE AMENAZA

• Relación profesional prolongada con la entidad auditada

• Riesgo de participar en el proceso de toma de decisiones de la entidad auditada.

• Relaciones de empleo con la entidad auditada,

En especial las relacionadas con la información financiera.

• Regalos y atenciones recurrentes al auditor.

• Relaciones de afinidad o consanguineidad.

• Relaciones empresariales del auditor con cargos directivos o consejeros de la entidad auditada.

MEDIDAS DE SALVAGUARDA

A nivel de firma A nivel de situación A nivel de entidad auditada

• Rotación del socio firmante.

• No participación del auditor en la toma de decisiones.

• Reemplazar o sustituir al profesional que genere el potencial conflicto en el equipo del encargo.

• Cumplimentar las confirmaciones de independencia del personal involucrado, tanto en la prestación de servicios de auditoría como de servicios distintos del de auditoría

• Apartar del equipo de auditoría a personas con incompatibilidades

• Asignación de diferentes equipos en la prestación de servicios distintos del de auditoría.

• Realización de procedimientos de control de calidad del trabajo de auditoría por profesionales ajenos al equipo de auditoría.

• No ser miembros de los comités creados por la entidad auditada en relación con un proyecto.

• La entidad auditada tiene conocimiento, experiencia y recursos necesarios para la toma de decisiones

• Cualquier decisión adoptada por la entidad auditada debe basarse en un análisis/valoración interna .

No toma decisiones en base exclusivamente a las recomendaciones del auditor.

FAMILIARIDAD

74

GUIA DEACTUACIÓN

APLICACIÓN AMENAZAS Y SALVAGUARDAS EN LA EVALUACIÓN DE LA INDEPENDENCIA37

SITUACIONES DE AMENAZA

• Posición de presión por parte de la entidad auditada.

Cese de nombramiento, impacto sobre familiares próximos al auditor de cuentas, demandas, por relaciones de negocio con directivos o consejeros de la entidad auditada, ..

• Exigencias no razonables por parte de la entidad auditada.

MEDIDAS DE SALVAGUARDA

A nivel de firma

• Mantenimiento de “murallas chinas” entre la persona que ejerce la presión y el equipo del encargo de auditoría.

• Establecimiento de procesos de control de calidad de los trabajos de auditoría donde se haya recibido esta presión.

• Comunicación con los órganos de gobierno de la entidad auditada.

• Renuncia al nombramiento como auditor de cuentas, en caso necesario.

INTIMIDACIÓN

75

GUIA DEACTUACIÓN

APLICACIÓN AMENAZAS Y SALVAGUARDAS EN LA EVALUACIÓN DE LA INDEPENDENCIA37

Anexos

Anexo I – Incompatibilidades y amenazas• Situaciones que generan una incompatibilidad absoluta (según art.13 TRLAC)

− No permiten el establecimiento de medidas de salvaguarda para reducir lasignificatividad de las amenazas identificadas.

• Situaciones que no generan una incompatibilidad absoluta (según art.13 TRLAC)

− Dependiendo de las circunstancias, pueden estar sujetas a la evaluación enlos términos del art.12 TRLAC

Anexo II – Análisis de amenazas-medidas de salvaguarda a la independencia del auditor de cuentas

Plantilla para su documentación

76

GUIA DEACTUACIÓN 38

Ficha TécnicaObjetivoDesarrollar, en el marco de la nueva normativa,aspectos prácticos relacionados con la evaluación dela materialidad y el efecto de las incorreccionesidentificadas en la auditoría y no corregidas.

Se incluyen recomendaciones, a efectos orientativos,en lo relativo a magnitudes base o porcentajeshabitualmente aplicados, en base a los recogidos en lasguías de IFAC y los utilizados por la profesiónespañola en los últimos años.

Fecha de emisión23 de Diciembre de 2014

Legislación y normativaNIA-ES 320 – Importancia relativa o materialidad en la planificación y ejecución de la auditoría NIA-ES 450 – Evaluación de las incorrecciones identificadas durante la realización de la auditoría

Comisión Técnica y de Calidad

77

GUIA DEACTUACIÓN

IMPORTANCIA RELATIVA O MATERIALIDAD38

IntroducciónConcepto de “Importancia Relativa”

En contabilidad

o PGC - Marco conceptual de la contabilidad

o Norma Internacional de Contabilidad NIC 1

En auditoría

o En la planificación y ejecución de la auditoría (NIA-ES 320)

o En la evaluación del efecto de las incorrecciones identificadas y nocorregidas y la formación de la opinión de auditoría (NIA-ES 450)

“Importancia relativa. Se admitirá la no aplicación estricta de algunos de los principios y criterios contables cuando laimportancia relativa en términos cuantitativos o cualitativos de la variación que tal hecho produzca sea escasamentesignificativa y, en consecuencia, no altere la expresión de la imagen fiel. Las partidas o importes cuya importancia relativasea escasamente significativa podrán aparecer agrupados con otros de similar naturaleza o función”

“Las omisiones o inexactitudes de partidas son materiales (o tienen importancia relativa) si pueden, individualmente o en suconjunto, influir en las decisiones económicas tomadas por los usuarios con base en los estados financieros. La materialidaddependerá de la magnitud y la naturaleza de la omisión o inexactitud, enjuiciada en función de las circunstancias particulares en quese haya producido. La magnitud o la naturaleza de la partida, o una combinación de ambas, podría ser el factor determinante”.

78

GUIA DEACTUACIÓN

IMPORTANCIA RELATIVA O MATERIALIDAD38

Importancia relativa en el trabajo del auditorEn general, las incorrecciones (incluidas las omisiones) seconsiderarán materiales si, individualmente o de forma agregada,cabe prever, razonablemente, que influyan en las decisioneseconómicas que los usuarios toman basándose en los estadosfinancieros.

La determinación de la importancia relativa vienedada por el juicio profesional del auditor y se veafectada por su percepción de las necesidades delos usuarios de los estados financieros, debiendotenerse en cuenta el entorno del negocio y elconocimiento específico de la compañía.

79

GUIA DEACTUACIÓN

IMPORTANCIA RELATIVA O MATERIALIDAD38

Importancia relativa en la planificación y ejecución de laauditoría

Determinación de la importancia relativa para los estados financieros en su conjunto

Determinación de la importancia relativa importanciarelativa para determinados tipos de transacciones, saldoscontables o información a revelar

Determinación de la importancia relativa para la ejecución del trabajo

Determinación del umbral para las incorrecciones claramente insignificantes

80

GUIA DEACTUACIÓN

IMPORTANCIA RELATIVA O MATERIALIDAD38

Determinación de la importancia relativa para los estadosfinancieros en su conjunto

a) Identificar la referencia o magnitud base de forma apropiada, quecoincidirá con un elemento de los estados financieros.

b) Determinar si es necesario normalizar el importe de la magnitud base,seleccionando los datos financieros apropiados.

c) Determinar el importe de la materialidad para los estados financieros en suconjunto utilizando el juicio profesional.

Confirmar si el importe es apropiado calculando qué porcentaje representasobre la referencia y considerar si se encuentra dentro de un rango aceptable.

81

GUIA DEACTUACIÓN

IMPORTANCIA RELATIVA O MATERIALIDAD38

a) Identificación de la referencia o magnitud base

Factores a considerar

Tener en cuenta la referencia o magnitud base del periodo anterior

Se espera que la magnitud base utilizada no cambie entre periodos, salvo quecambien de forma significativa:

las circunstancias de la entidad ola percepción de las necesidades de los usuarios

− Los elementos de los estados financieros

− La existencia de partidas en las que tiende a centrarse la atención de los usuarios de los estados financieros

− La naturaleza de la entidad, el punto de su ciclo en el que se encuentra, así como el entorno sectorial y económico en el que opera

− La estructura accionarial de la entidad y la forma en la que se financia

− La volatilidad de la referencia

82

GUIA DEACTUACIÓN

IMPORTANCIA RELATIVA O MATERIALIDAD38

Ejemplo

− Elementos de los estados financieros Activos, pasivos, patrimonio neto, ingresos, gastos

− Partidas en las que tiende a centrarse la atención de los usuarios de los EEFF

Para evaluar los resultados los usuarios pueden tender a centrarse en el beneficio, en los ingresos o en los activos netos

− Naturaleza de la entidad, el punto de su ciclo en el que se encuentra, así como el entorno sectorial y económico en el que opera

• Para entidades con fines de lucro, normalmente se utiliza el beneficio antes de impuestos de las actividades continuadas.

• Para entidades sin fines lucrativos, puede ser más apropiado utilizar la cifra de total activos o total gastos.

• Para entidades en punto muerto o con pérdidas de explotación que se espera continúen por un periodo prolongado (por ejemplo, el inicio de actividad o la disminución de operaciones de la industria) o entidades cuya rentabilidad normal del negocio es baja en términos relativos en relación con su inversión o volumen de operaciones, la referencia apropiada podría ser la cifra de ingresos totales o total activos.

− La estructura accionarial de la entidad y la forma en la que se financia

Si una entidad se financia sólo mediante deuda en lugar de patrimonio, los usuarios pueden prestar mayor atención a los activos, y a los derechos sobre éstos, que a los beneficios o al patrimonio de la entidad

− La volatilidad de la referencia

Cuando el beneficio antes de impuestos de las operaciones continuadas es volátil, pueden ser adecuadas otras referencias, tales como los ingresos ordinarios totales

83

GUIA DEACTUACIÓN

IMPORTANCIA RELATIVA O MATERIALIDAD38

b) Determinar si es necesario normalizar el importe de la magnitud base

Por ejemplo:

IR determinada sobre el beneficio antes de

impuestos de operaciones continuadas

Aumentos o reducciones inusuales de beneficio

Utilizar una cifra normalizada del beneficio antes de impuestos de las operaciones continuadas, basada en resultados pasados, excluyendo los ajustes por partidas inusuales o no

recurrentes.

Entidades con pérdidas Composición de las pérdidas

Las pérdidas atribuibles a elementos no recurrentes o

inusuales deben ser excluidas para la normalización del resultado, al igual que los ingresos que no son

recurrentes.

En el caso de EEFF para un periodo inferior a 12 meses (entidad de nueva creación ocambio en el periodo de información financiera), la importancia relativa se referirá alos estados financieros preparados para dicho periodo.

84

GUIA DEACTUACIÓN

IMPORTANCIA RELATIVA O MATERIALIDAD38

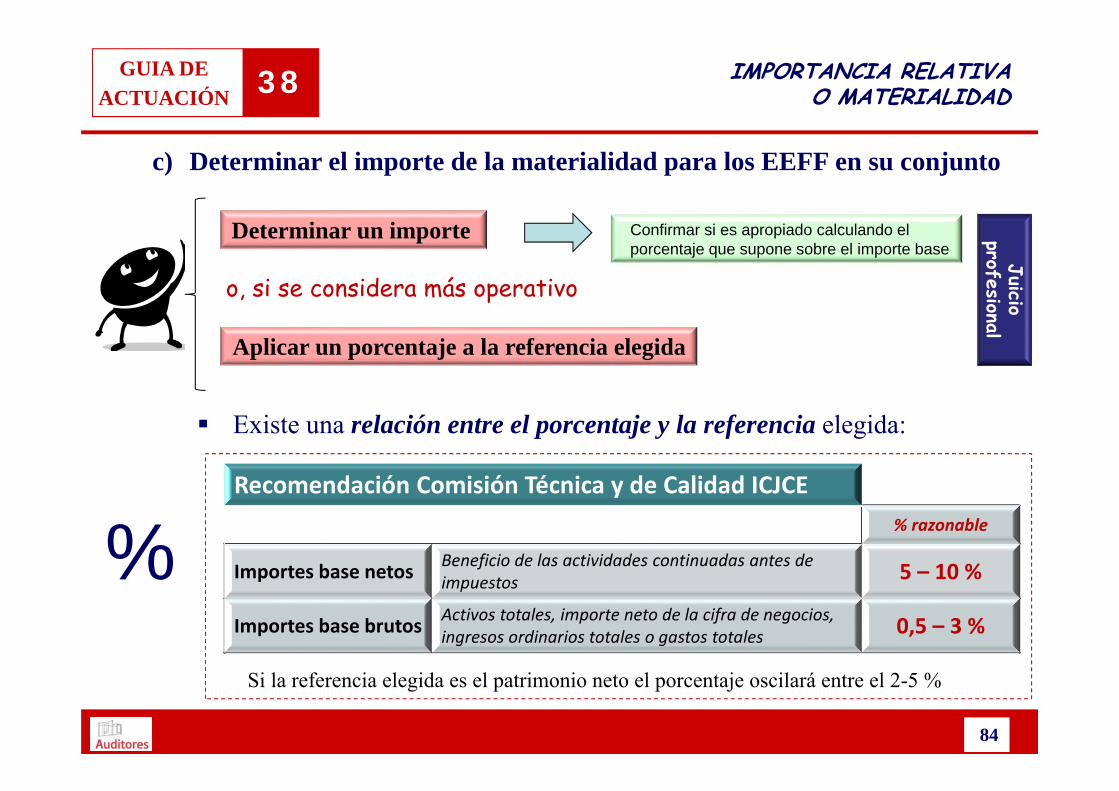

c) Determinar el importe de la materialidad para los EEFF en su conjunto

Juicio profesional

Determinar un importe Confirmar si es apropiado calculando el porcentaje que supone sobre el importe base

Aplicar un porcentaje a la referencia elegida

o, si se considera más operativo

Existe una relación entre el porcentaje y la referencia elegida:

Recomendación Comisión Técnica y de Calidad ICJCE% razonable

Importes base netos Beneficio de las actividades continuadas antes de impuestos 5 – 10 %

Importes base brutos Activos totales, importe neto de la cifra de negocios, ingresos ordinarios totales o gastos totales 0,5 – 3 %

%Si la referencia elegida es el patrimonio neto el porcentaje oscilará entre el 2-5 %

85

GUIA DEACTUACIÓN

IMPORTANCIA RELATIVA O MATERIALIDAD38

Factores que podrían afectar a la determinación del porcentaje

El porcentaje aplicado debe ser consistente deun periodo a otro, pero no es un porcentaje fijo

Identificar las circunstancias que justifiquen cualquiercambio significativo que se produzca respecto al utilizadoen auditorías previas.

Rango

Concentración de los accionistas y la Dirección

Número pequeño de accionistas con amplio acceso a la información ______ Alto número de accionistas

(cotizadas)

Exposición a deuda externa

Deuda limitada o moderada ______ Deuda elevada

Convenios de deuda con acceso a información ______ Convenios de deuda

condicionados por resultados

Entorno económico, productos, viabilidad del negocio

Entorno de negocio estable ______ Entorno de negocio volátil

Operaciones y procesos de negocio sencillos

______ Operaciones y procesos de negocio complejos

Negocio viable ______ Problemas de viabilidad

Estabilidad política o regulatoria ______ Inestabilidad política o regulatoria

Otros Sector no regulado ______ Sector muy regulado

Pocos usuarios externos de los EEFF y sin cambios

______ Muchos usuarios externos de los EEFF y con cambios

86

GUIA DEACTUACIÓN

IMPORTANCIA RELATIVA O MATERIALIDAD38

Situación Magnitud base TramoEmpresas con beneficios normales Resultado de las operaciones continuadas

antes de impuestos 5% - 10%

Empresas en punto muerto, con pérdidas de explotación prolongadas, beneficios volátiles o rentabilidad baja en relación con el volumen de activos o de operaciones

El más representativo de: • Total Importe neto de la cifra de negocios• Total activos • Patrimonio neto

0,5% – 3%0,5% – 3% 2% – 5%

Empresas en desarrollo El más representativo de: • Total activos • Total Importe neto de la cifra de negocios • Patrimonio neto

0,5% – 3%0,5% – 3% 2% – 5%

Empresas sin fines lucrativos El más representativo de: • Total de ingresos ordinarios • Total gastos • Total activos • Patrimonio neto

0,5% – 3%0,5% – 3% 0,5% – 3% 2% – 5%

ANEXO I – Parámetros orientativos Materialidad para los EEFF en su conjunto

87

GUIA DEACTUACIÓN

IMPORTANCIA RELATIVA O MATERIALIDAD38

Nivel o niveles de importancia relativa para determinados tiposde transacciones, saldos contables o información a revelar

Transacciones, saldos contables o desgloses que, en caso de contener incorrecciones (aunque sean inferiores a la importancia relativa para los estados financieros en su

conjunto), cabría razonablemente prever que influyeran en las decisiones económicas que los usuarios toman

basándose en los estados financieros.

Importancia relativa a aplicar inferior al nivel de importancia relativa para los estados financieros en

su conjunto.

Ejemplos

Disposiciones legales o reglamentarias o marco de informaciónfinanciera aplicable que afectan a las expectativas de los usuariosrespecto a la medición o revelación de determinadas partidas

• Transacciones con partes vinculadas

• Remuneración de la dirección y de RGE

Revelación de información clave relacionada con el sector en el quela entidad opera

Gastos de investigación y desarrollo en una sociedad farmacéutica

Si la atención se centra en un determinado aspecto de la actividadde la entidad que se revela por separado en los estados financieros Negocio adquirido recientemente

Factores que pueden indicar la existencia de este tipo de transacciones,saldos contables o información a revelar

88

GUIA DEACTUACIÓN

IMPORTANCIA RELATIVA O MATERIALIDAD38

Determinación de la importancia relativa para la ejecución deltrabajo

Objetivo

Se parte del nivel de importancia relativa establecida para los estadosfinancieros en su conjunto

Reducir a un nivel adecuadamente bajo la probabilidad de que lasuma de las incorrecciones no corregidas y las no detectadas superela importancia relativa para los estados financieros en su conjunto

Riesgo de agregación

No exceda, normalmente, del 85% de la materialidad establecida para los estados

financieros en su conjunto

Recomendación Comisión Técnica y de Calidad