Tupa

38

TEXTO ÚNICO DE PROCEDIMIENTOS ADMINISTRATIVOS (TUPA) Bach. Ricardo Daniel Leiva Silva Facultad de Derecho y Ciencias Políticas Universidad Nacional de Trujillo

-

Upload

ricardo-daniel-leiva-silva -

Category

Documents

-

view

656 -

download

1

Transcript of Tupa

TEXTO ÚNICO DE

PROCEDIMIENTOS

ADMINISTRATIVOS

(TUPA)

Bach. Ricardo Daniel Leiva Silva

Facultad de Derecho y Ciencias Políticas

Universidad Nacional de Trujillo

TEXTO ÚNICO DE PROCEDIMIENTOS

ADMINISTRATIVOS (TUPA)

Es un documento técnico normativo de gestión, creada para

brindar a los administrados (personas naturales o jurídicas) en

general la información sobre los procedimientos administrativos

que se tramitan ante las entidad (requisitos, costos, plazos) en un

documento único que los ordene y sistematice.

MARCO NORMATIVO

Está constituido principalmente por:

- La Ley Nº 27444 – Ley del Procedimiento Administrativo

General:

- La Ley Nº 29060 – Ley del Silencio Administrativo; y

- El D.S. Nº 079-2007-PCM – Lineamientos para Elaboración y

Aprobación de TUPA y Disposiciones para el cumplimiento de

la Ley del Silencio Administrativo.

El TUPA es un instrumento constituido principalmente por la Ley Nº

27444 - Ley del Procedimiento Administrativo General.

Reemplazó, un conjunto de normas que regulaban el procedimiento

administrativo, introduciendo mejoras en su regulación: el Texto Único

Ordenado de la Ley de Normas Generales del Procedimientos

Administrativos que fuera aprobado mediante Decreto Supremo Nº 02-

94-JUS, la Ley de Simplificación Administrativa Nº 25035 y su

reglamento y el título IV del Decreto Legislativo Nº 757 – Ley Marco

para el Crecimiento de la Inversión Privada – y su respectivo

reglamento.

ANTECEDENTES

El referido Decreto Legislativo fue el que introdujo la obligación de

las entidades estatales de aprobar y publicar TUPAs en el Título IV

del referido Decreto Legislativo, al estimarse que no bastaba con la

existencia de las normas de simplificación administrativa, sino que

era necesario brindarle a los inversionistas y ciudadanos en general

la información sobre los procedimientos administrativos que se

tramitan ante las entidades (requisitos, costos, plazos), en un

documento único que los ordene y sistematice, ya que se

encontraban en normas diversas y dispersas que creaban y regulaban

los respectivos procedimientos.

ELEMENTOS DEL CONTENIDO DEL TUPA

Los procedimientos de iniciativa de parte requeridos por los

administrados para satisfacer sus intereses o derechos mediante

el pronunciamiento de cualquier órgano de la entidad.

Los servicios prestados en exclusividad por las entidades,

cuando el administrado no tenga la posibilidad de obtenerlos

acudiendo a otra dependencia.

¿QUE ENTIDADES DEBEN CONTAR CON EL TUPA?

a. Los Ministerios;

b. Los Organismos Públicos Descentralizados - OPDs;

c. Las demás entidades, organismos, proyectos y programas del Estado

cuyas actividades se realizan en virtud de potestades administrativas,

siempre que tengan personería jurídica propia.

d. El Poder Legislativo;

e. El Poder Judicial;

f. Los Organismos Constitucionales Autónomos – OCAS;

g. Los Gobiernos Regionales;

h. Los Gobiernos Municipales provinciales y distritales.

PROCESO PARA LA ELABORACIÓN DEL TUPA

Cada entidad aprueba un solo TUPA. En ese sentido, las oficinas

desconcentradas de una entidad no aprueban un TUPA independiente.

Tampoco por direcciones, oficinas o áreas. El TUPA es un documento

único de cada entidad que abarba todos sus órganos

Ejemplo, los Gobiernos Regionales no aprobarán un TUPA independiente

para las Direcciones Regionales, sino que integrarán tales procedimientos a

su TUPA

APROBACIÓN DEL

TUPA

Cada 02 (dos) años,

las entidades están

obligadas a publicar

el integro del TUPA,

bajo responsabilidad

de su Titular.

El plazo se computa a

partir de la fecha de la

última publicación del

mismo.

CONTENIDO DEL TUPA (Art. 37º de la LPAG)

1. Todos los procedimientos de iniciativa de parte requeridos por los

administrados.

2. La descripción clara y taxativa de todos los requisitos exigidos

para la realización completa de cada procedimiento.

3. La calificación de cada procedimiento según corresponda entre

procedimientos de evaluación previa o de aprobación automática.

4. Para evaluación previa: debe establecer el tipo de silencio

administrativo aplicable de acuerdo a Ley (positivo o negativo).

5. Indicación la tasa por derecho de tramitación, si corresponde;

indicando su monto relacionado a la IUT.

6. Vías de recepción adecuadas para acceder al procedimiento

contenido en el TUPA.

7. Autoridad competente para resolver en cada instancia del

procedimiento y señalar los recursos a interponerse para acceder

a cada una de las instancias del procedimiento.

8. El TUPA debe establecer los formularios que son empleados

durante la tramitación del respectivo procedimiento

administrativo.

Servicios exclusivos prestados por la Administración.

a. Identificación de Procedimientos y Servicios Administrativos

Exclusivos de cada Entidad:

La Entidad debe identificar aquellos P. A. susceptibles de ser iniciados

por los administrados (iniciativa de parte) con el objeto de que les sea

reconocido el libre ejercicio de sus derechos subjetivos o intereses

legítimos previamente establecidos, conforme lo prescribe el Art. 30º de

la LPAG. Exigencias:

Contar con base legal vigente.

Ser un procedimiento a instancia de un administrado.

Debe ser un procedimiento necesariamente seguido por el ciudadano

para satisfacer o ejercer sus intereses legítimos o derechos

específicos.

b. Análisis y simplificación de los requisitos exigidos para cada

procedimiento:

Determinar la necesidad y utilidad de la documentación e información exigida a

los administrados para cada uno de los procedimientos. Criterios a tomarse en

cuenta:

Analizar la necesidad y relevancia de cada uno de los requisitos exigidos.

Identificar el fundamento legal de cada uno de los requisitos exigidos

aplicables.

Determinar la capacidad real que poseen las entidades para procesar la

información proporcionada por los administrados.

Respetar el impedimento de solicitar información prohibida legalmente (Art.

40º de la LPAG) y la exigencia legal de admitir los sucedáneos documentales

en lugar de documentos oficiales o auténticos (Art. 41º de la LPAG).

c. Revisión del costo de tasas del procedimiento

Criterios del artículo 44º y 45º de la LPAG que prescribe:

Debe contar con una habilitación previa en una norma legal para exigir

el cobro de la tasa, teniendo en cuenta el principio de gratuidad

procesal.

La obligación de realizar la prestación de un servicio específico e

individualizable al particular.

No encontrarse en los supuestos de impedimentos establecidos en la

Ley (Ejemplo: cobrar en procedimientos iniciados por la

Administración), ni fijar tasas por instancia administrativa.

• Directiva N 001-95-INAP/DTSA, aprobada por la Resolución

Jefatural N 087-95-INAP/DTSA

• D.S. Nº. 064-2010-PCM

Graduación del monto conforme al ordenamiento legal:

La tasa no debe exceder el costo real del servicio y en caso del costo de

los formularios no pueden exceder el costo unitario de su producción.

La tasa no debe exceder el monto de 1 UIT.

La tasa debe ser sustentada objetivamente mediante un informe técnico

elaborado por la Oficina de Administración.

La tasa no debe contener pagos diferenciados para preferencia a alguna

solicitud, ni establecer cobros por etapas.

Cancelación de los derechos de tramitación

- La forma de cancelación es establecido en el TUPA.

- El pago puede hacerse mediante cualquier forma dineraria que

permita su constatación.

- Puede realizarse abonos en cuentas bancarias o transferencias

electrónicas de fondos.

d. Calificación del procedimiento:

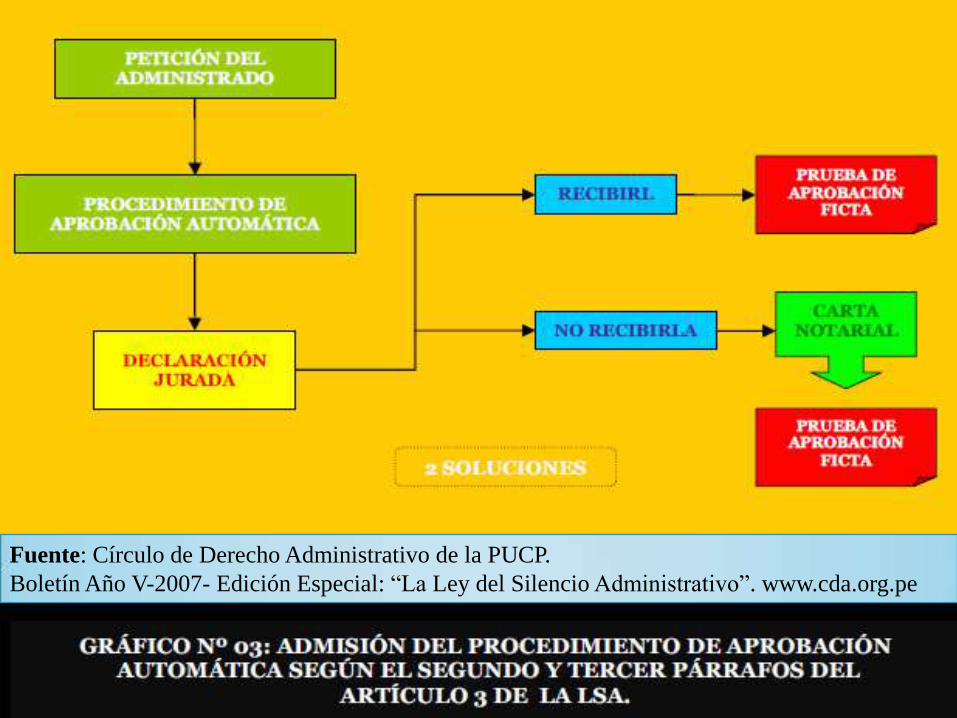

Procedimiento de aprobación automática:

La solicitud es considerada aprobada desde el mismo momento de su

presentación ante la entidad competente. Cuando se requiera la

expedición de un documento que permita hacer uso del derecho, el

plazo máximo para su expedición de cinco días. Criterios a tomarse en

cuenta:

Cuando está dirigido a la obtención de licencias, autorizaciones,

constancias y copias certificadas o similares.

Que habiliten para el ejercicio continuado de actividades

profesionales, sociales, económicas o laborales en el ámbito privado.

Que mediante estas licencias o autorizaciones no se pudieran afectar

derechos de terceros.

Procedimiento de evaluación previa:

En este procedimiento se requiere de la sustanciación del procedimiento

respectivo por parte de la entidad, así como la emisión de un

pronunciamiento por parte de la misma. Se da propiamente actos de

instrucción, así como la resolución final en el procedimiento, actos que no

generan en el procedimiento de aprobación automática convirtiéndose en

el procedimiento administrativo por excelencia.

Esta sujeto al silencio administrativo positivo así como al silencio

administrativo negativo.

Plazo máximo

- El plazo no debe exceder de 30 días hábiles, salvo que Ley o Decreto

Legislativo requiera un plazo mayor (Art. 35º de la LPAG).

e. Calificación de los procedimientos de evaluación previa

La entidad debe establecer si se entenderá aplicable el silencio administrativo

positivo o negativo.

SAP:

Son aquellos en los cuales, vencido el plazo establecido en el TUPA para el

pronunciamiento de la Administración Pública, se considera aprobada la

solicitud del particular, no se produce una aprobación expresa sino ficta del

procedimiento.

SAN:

Son aquellos en los cuales, vencido el plazo establecido en el TUPA para el

pronunciamiento de la Administración Pública, el particular puede

considerar denegada su solicitud e interponer los medios impugnativos

correspondientes o esperar el pronunciamiento de la Administración Pública.

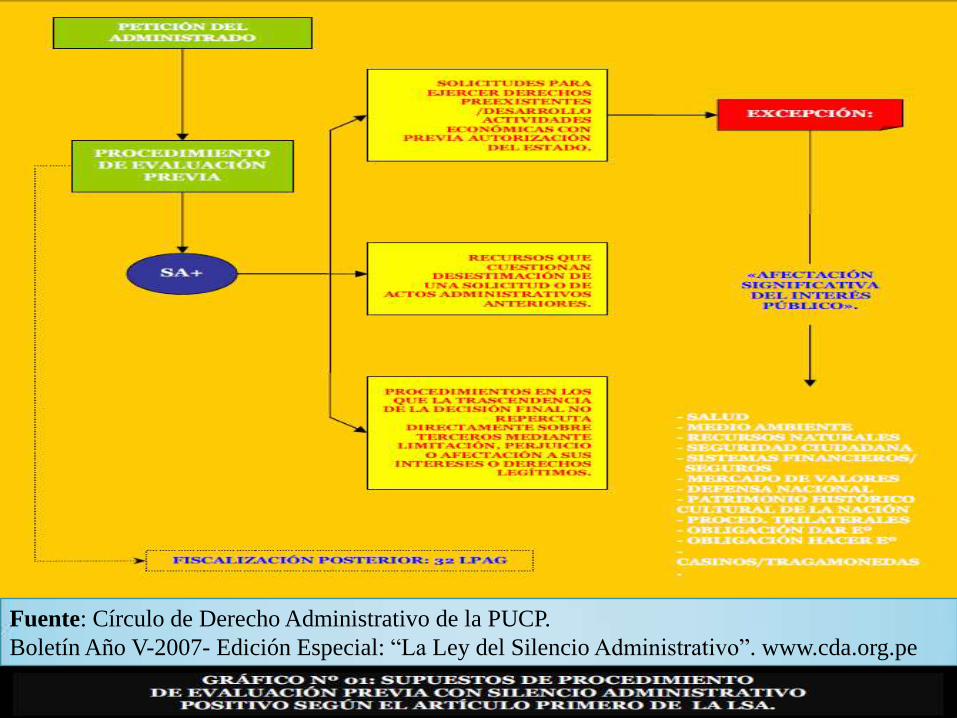

SILENCIO ADMINISTRATIVO POSITIVO:

Condiciones:

- Solicitudes para el ejercicio de derechos preexistentes

- Solitudes para el desarrollo de actividades económicas que requieran

autorización previa del Estado, y siempre que no se encuentren

contempladas en la 1ra Disposición Transitoria, Complementaria y Final

(DTCF).

- Recursos destinados a cuestionar la desestimación de una solicitud o actos

administrativos anteriores y siempre que no se encuentren contempladas en

la 1ra DTCF (Dec. Leg. 1029).

- Procedimientos en los cuales la trascendencia de la decisión final no pueda

repercutir directamente en administrados distintos del peticionario, mediante

la limitación, perjuicio o afectación a sus intereses o derechos legítimos.

SILENCIO ADMINISTRATIVO NEGATIVO

Condiciones:

- Cuando se afecte significativamente el interés público, incidiendo en salud,

medio ambiente, los recursos naturales, la seguridad ciudadana, el sistema

financiero y de seguros, el mercado de valores, la defensa comercial, defensa

nacional y el patrimonio histórico.

- Procedimientos trilaterales y en los que generen obligaciones de dar o hacer

del Estado.

- Autorizaciones para operar casinos de juego y máquinas tragamonedas.

- Procedimientos por los cuales se transfiera facultades de la Administración

Pública.

- Procedimientos de inscripción registral.

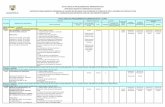

NORMA PLAZOEFECTOS DEL

SILENCIOOTROS

VIGENCI

A

D.S. 00-67 6 meses NegativoRequiere

denunciaDerogado

Modificado por

D.S. 002-90

Simplificación

Administrativo

60 díasNegativo (regla)

Positivo (excepcional)Derogado

D. Leg. 757 30 díasNegativo (excepcional)

Positivo (regla) Derogado

Ley 26111

D.S. 02-94-JUS

(TUO)

30 días Negativo Derogado

Ley 27444 30 díasNegativo (excepcional)

Positivo (regla)Vigente

Fuente: Círculo de Derecho Administrativo de la PUCP.

Boletín Año V-2007- Edición Especial: “La Ley del Silencio Administrativo”. www.cda.org.pe

Fuente: Círculo de Derecho Administrativo de la PUCP.

Boletín Año V-2007- Edición Especial: “La Ley del Silencio Administrativo”. www.cda.org.pe

Fuente: Círculo de Derecho Administrativo de la PUCP.

Boletín Año V-2007- Edición Especial: “La Ley del Silencio Administrativo”. www.cda.org.pe

FISCALIZACIÓN POSTERIOR (D.S. 096-2007-PCM)

Iniciado de oficio, tanto para procedimiento de aprobación automática o de

evaluación previa.

Es un procedimiento gratuito, financiado por el presupuesto público.

No debe ni puede interferir con el procedimiento administrativo.

No plantea un plazo conminatorio o prescriptorio propio para que la

Administración la realice.

La fiscalización se realiza mediante el sistema de muestreo aleatorio,

comprendiendo no menor al 10% de todos los expedientes acogidos a la

presunción de veracidad hasta un máximo de 50 expedientes por cada

procedimiento previsto en el TUPA.

La entidad dictará las normas internas para el personal encargado de la F.P.

DIFUSIÓN Y PUBLICACIÓN DEL TUPA

PUBLICACIÓN:

- La norma aprobatoria del TUPA;

- El mismo TUPA (cuadro de procedimientos y cuadro de servicios

prestados en exclusiformularios respectivos, salvo que se pueda

hacer referencia de la ubicación de los mismos en los portales de

las entidadesvidad); y,

- Los.

DIFUSIÓN:

a. Para el caso de las entidades con alcance nacional deberá hacerse a través

del Diario Oficial El Peruano.

b. Para el caso de las entidades con alcance menor (Gobiernos Regionales o

Municipales), deberá publicarse en el diario encargado de avisos

judiciales en la capital de región o provincia.

c. Las entidades difundirán su TUPA a través del Portal de Servicios al

Ciudadano y Empresas (www.servicioalciudadano.gob.pe) y en el Portal

Institucional.

MODIFICACIÓN DEL TUPA

El proceso para la modificación del TUPA será el mismo que para su

aprobación.

Cuando se trate de modificaciones que no impliquen la creación de

nuevos requisitos, el TUPA se aprobará mediante una norma de

menor rango que la empleada para aprobarlo, como puede ser

Resolución Ministerial, Decreto Regional, Decreto de Alcaldía o

Resolución del titular de los OCAS o del Poder Legislativo y

Judicial. Por ejemplo, si se eliminan procedimientos, se simplifican

requisitos, se reducen plazos o el monto de los derechos de

tramitación.

ENTIDADES SIN TUPA VIGENTE

Cuando la Entidad no ha aprobado su TUPA o no ha cumplido con modificarlo

conforme a Ley o no lo hace cada dos años, la entidad procederá sujeta al

siguiente régimen:

a. Recibirá y tramitará las solicitudes de los administrados.

b. En los procedimientos administrativos de aprobación automática, los

administrados quedan liberados de la exigencia de iniciarlos, de modo que

pueden llevar a cabo libremente su actividad profesional, social, económica o

laboral, sin que puedan ser sancionados por la Administración para quien

resultan suspendidas sus facultades de control mientras no publique su

respectivo TUPA. La suspensión de esta prerrogativa de la autoridad concluye a

partir de la publicación del TUPA, sin efecto retroactivo.

c. En los procedimientos de evaluación previa, los administrados sí

estarán obligados a iniciar el respectivo procedimiento administrativo

conforme a los criterios de clasificación establecidos por la Ley.

Aplicará la misma calificación que conste en el TUPA. En caso

contrario, la entidad deberá solicitar sólo los requisitos indispensables

para su pronunciamiento previstos en la norma de su creación y

calificará el procedimiento como sujeto a SAP o SAN.

d. Sin embargo, el administrado estará exceptuado del pago de nuevos

derechos de tramitación. La entidad sólo podrá cobrar tasas señaladas

en el último TUPA publicado, aún cuando después se hubiere

modificado

REQUISITOS PROHIBIDOS (ART. 40º de la LPAG)

• Aquella que la Entidad solicitante posea o deba poseer en virtud de algún

trámite realizado anteriormente por el administrado en cualquiera de sus

dependencias, o por haber sido fiscalizado por ellas, durante cinco (5)

años anteriores inmediatos, siempre que los datos no hubieren sufrido

variación ni haya vencido la vigencia del documento entregado.

• Aquella que haya sido expedida por la misma entidad o por otras

entidades públicas del mismo sector, en cuyo caso corresponde recabarlas

a la propia entidad a solicitud del administrado.

• Presentación de más de dos ejemplares de un mismo documento ante la

entidad, salvo que sea necesario notificar a otros tantos interesados.

• Fotografías, salvo para obtener documentos de identidad, pasaporte o

licencias o autorizaciones de índole personal o por razones de seguridad

nacional. Tienen libertad de escoger la empresa en la cual sean obtenidas las

fotografías, con excepción de los casos de digitalización de imágenes.

• Documentos de identidad personal distintos a la Libreta Electoral o DNI. Los

ciudadanos extranjeros, carnet de extranjería o pasaporte según corresponda.

• Recabar sellos de la propia entidad, que deben ser acopiados por la autoridad

a cargo del expediente.

• Documentos o copias nuevas, cuando sean presentadas otras, no obstante

haber sido producidos para otra finalidad, salvo que sean ilegibles.

• Constancia de pago realizado ante la propia entidad por algún trámite.

SUCEDÁNEOS DOCUMENTALES:

Son documentos que poseen el mismo valor que los originales y que se

establecen a fin de que los administrados puedan reemplazar con aquellos a

los documentos originales que probarían lo señalado por dichos

administrados.

Sucedáneos admitidos conforme a Ley:

1. Copias simples o autenticadas por los fedatarios institucionales que

reemplazan a los documentos originales o copias legalizadas

notarialmente.

2. Las traducciones simples realizadas profesionales independientes, en

reemplazo de las traducciones oficiales.

3. Declaraciones juradas en reemplazo de certificaciones oficiales sobre las

condiciones del propio administrado.

4. Los instrumentos privados, boletas notariales o copias simples de

escrituras, en vez de escrituras o testimonios notariales.

5. Las constancias profesionales independientes, en reemplazo de

certificados oficiales de médicos e ingenieros de entidades públicas.

6. Las copias fotostáticas de formatos oficiales o su reproducción

particular, en reemplazo de los formatos oficiales aprobados por la

entidad.

PRINCIPIO DE PRESUNCIÓN DE VERACIDAD

Es un elemento crucial dentro de la simplificación administrativa, pues

permite acelerar los trámites y facilitarle al administrado el manejo de

los procedimientos administrativos. Es el principio rector de la

simplificación administrativa procedimental.

Esto implica que, todas las declaraciones juradas, los documentos

sucedáneos presentados y la información incluida en los escritos y

formularios que presenta el administrados durante la tramitación del

P.A., se presumen verificados por quien hace uso de ellos, así como de

contenido veraz para fines administrativos, salvo prueba en contrario

(fiscalización posterior).