Tributario uba

12

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD BICENTENARIA DE ARAGUA FACULTAD DE CIENCIAS JURÍDICAS Y POLÍTICAS ESCUELA DE DERECHO SAN JOAQUÍN DE TURMERO Integrantes: Goncalves Julianny C.I: V- 20.329.766 Herrera Astrid C.I: V- 23.603909 Rodríguez Paola C.I: 21.101.471 Perdomo Karla C.I: V-18.539.038 Noviembre,2014.

-

Upload

derechouba -

Category

Law

-

view

53 -

download

1

Transcript of Tributario uba

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD BICENTENARIA DE ARAGUA

FACULTAD DE CIENCIAS JURÍDICAS Y POLÍTICAS

ESCUELA DE DERECHO SAN JOAQUÍN DE TURMERO

Integrantes: Goncalves Julianny C.I: V- 20.329.766

Herrera Astrid C.I: V- 23.603909Rodríguez Paola C.I: 21.101.471Perdomo Karla C.I: V-18.539.038

Noviembre,2014.

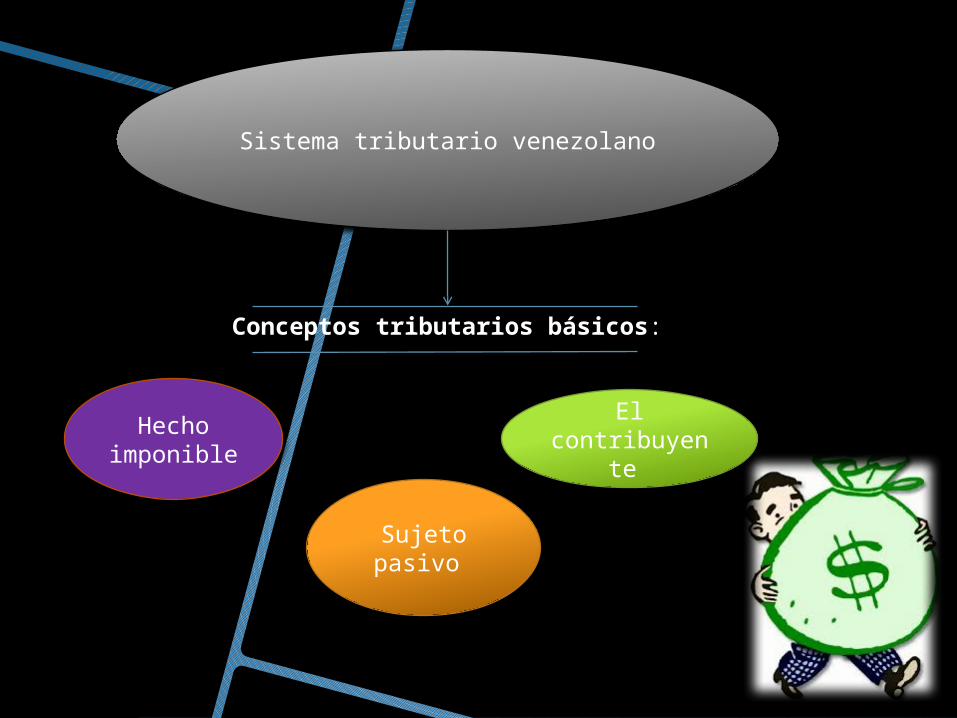

Sistema tributario venezolano

Conceptos tributarios básicos:

Hecho imponible

Sujeto pasivo

El contribuyent

e

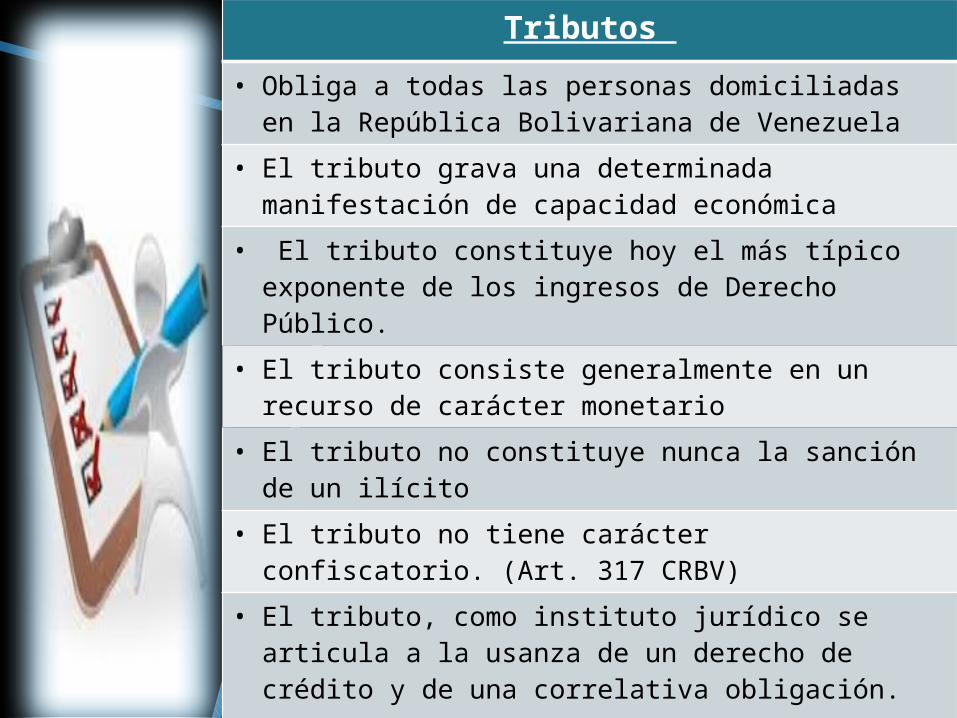

Tributos

• Obliga a todas las personas domiciliadas en la República Bolivariana de Venezuela

• El tributo grava una determinada manifestación de capacidad económica

• El tributo constituye hoy el más típico exponente de los ingresos de Derecho Público.

• El tributo consiste generalmente en un recurso de carácter monetario

• El tributo no constituye nunca la sanción de un ilícito

• El tributo no tiene carácter confiscatorio. (Art. 317 CRBV)

• El tributo, como instituto jurídico se articula a la usanza de un derecho de crédito y de una correlativa obligación.

• El tributo tiene como finalidad esencial la financiación del gasto público

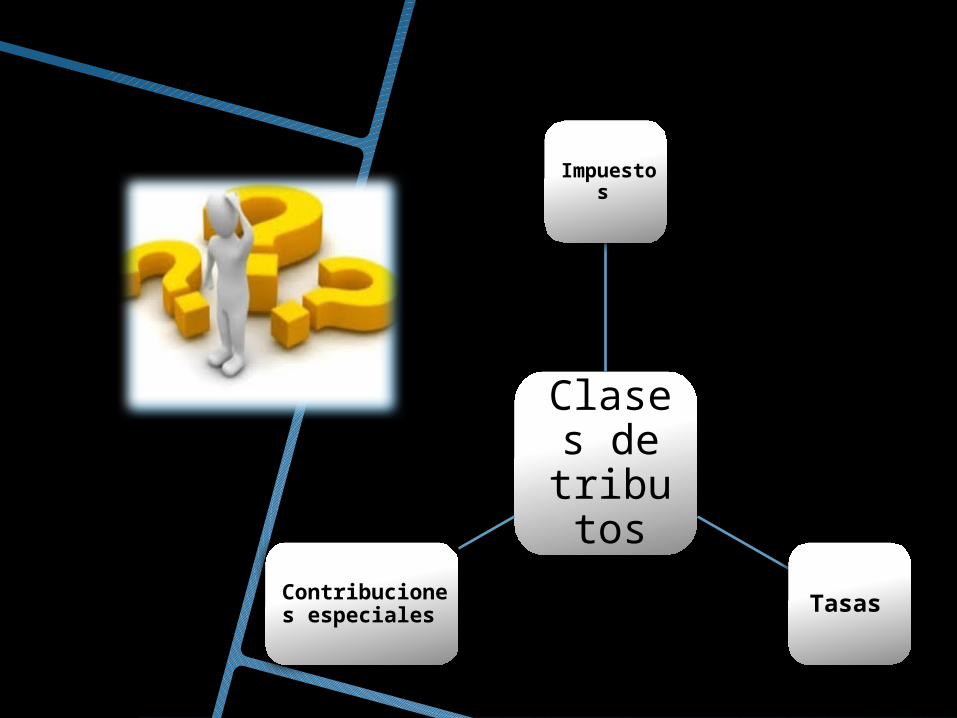

Clases de

tributos

Impuestos

Tasas Contribuciones especiales

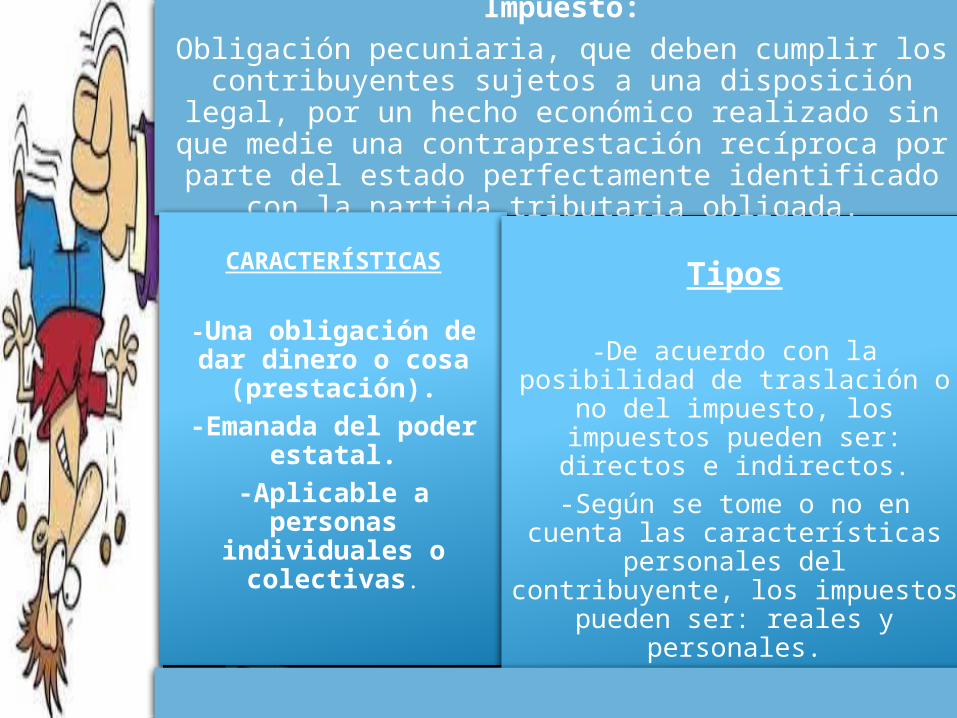

Impuesto:

Obligación pecuniaria, que deben cumplir los contribuyentes sujetos a una disposición legal, por un hecho económico

realizado sin que medie una contraprestación recíproca por parte del estado perfectamente identificado con la partida

tributaria obligada.

CARACTERÍSTICAS

-Una obligación de dar dinero o cosa (prestación).

-Emanada del poder estatal.

-Aplicable a personas individuales o colectivas.

Tipos

-De acuerdo con la posibilidad de traslación o no del impuesto, los impuestos pueden ser: directos e

indirectos.

-Según se tome o no en cuenta las características personales del

contribuyente, los impuestos pueden ser: reales y personales.

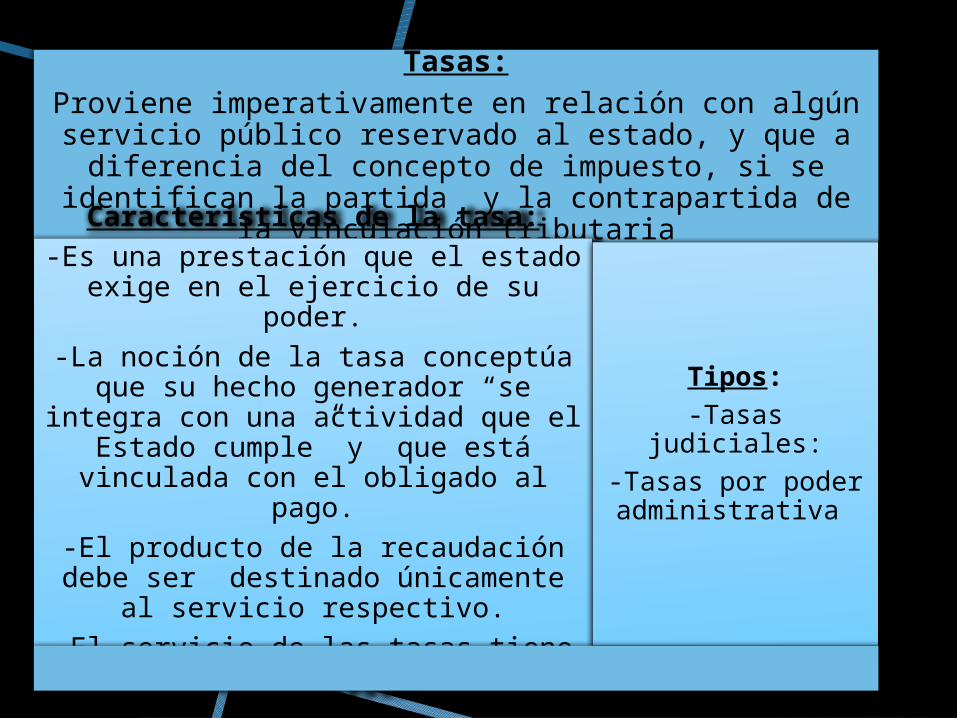

Tasas:Proviene imperativamente en relación con algún

servicio público reservado al estado, y que a diferencia del concepto de impuesto, si se identifican la partida y

la contrapartida de la vinculación tributariaCaracterísticas de la tasa:

-Es una prestación que el estado exige en el ejercicio de su poder.

-La noción de la tasa conceptúa que su hecho generador “se integra con

una actividad que el Estado cumple” y que está vinculada con el obligado al

pago.-El producto de la recaudación debe

ser destinado únicamente al servicio respectivo.

-El servicio de las tasas tiene que ser divisibles

Tipos:

-Tasas judiciales:-Tasas por poder administrativa

Contribuciones especiales

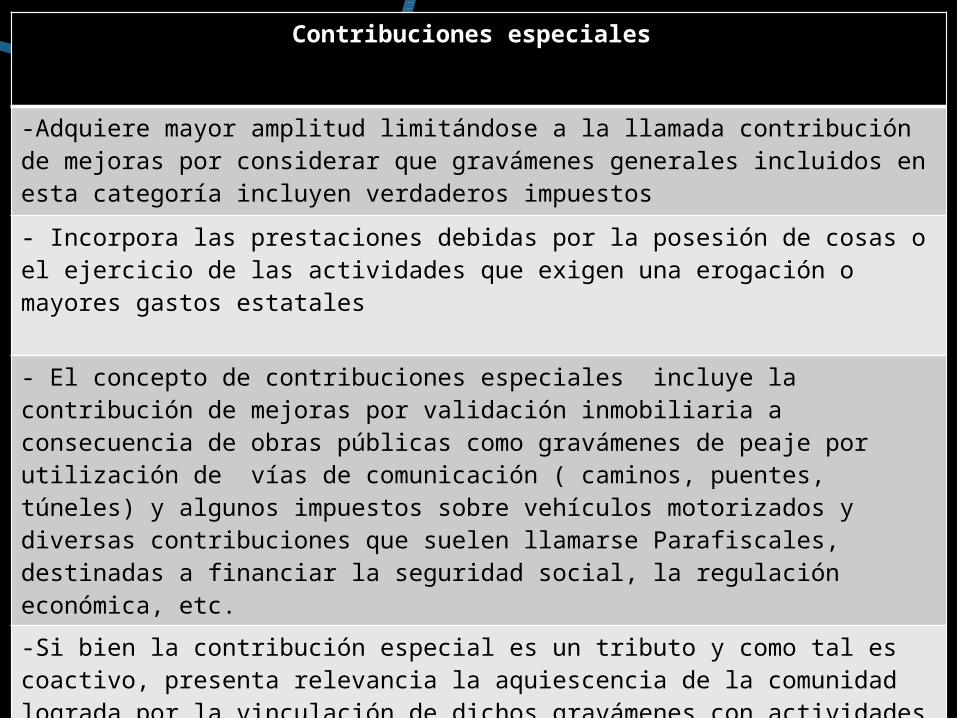

-Adquiere mayor amplitud limitándose a la llamada contribución de mejoras por considerar que gravámenes generales incluidos en esta categoría incluyen verdaderos impuestos

- Incorpora las prestaciones debidas por la posesión de cosas o el ejercicio de las actividades que exigen una erogación o mayores gastos estatales

- El concepto de contribuciones especiales incluye la contribución de mejoras por validación inmobiliaria a consecuencia de obras públicas como gravámenes de peaje por utilización de vías de comunicación ( caminos, puentes, túneles) y algunos impuestos sobre vehículos motorizados y diversas contribuciones que suelen llamarse Parafiscales, destinadas a financiar la seguridad social, la regulación económica, etc.

-Si bien la contribución especial es un tributo y como tal es coactivo, presenta relevancia la aquiescencia de la comunidad lograda por la vinculación de dichos gravámenes con actividades estatales de beneficio general.

Clases de tributos De conformidad con los artículos 133 de la Constitución de la República Bolivariana de Venezuela y el 12 del Código Orgánico Tributario: Los tributos se clasifican en tasas, contribuciones especiales e impuestos:

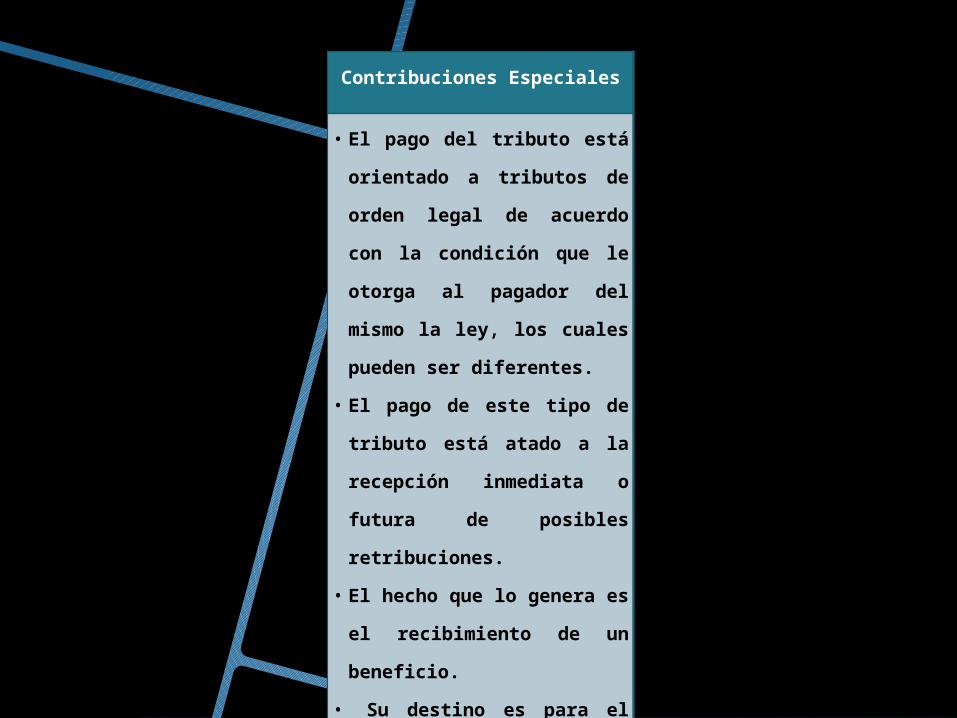

Contribuciones Especiales

• El pago del tributo está

orientado a tributos de

orden legal de acuerdo

con la condición que le

otorga al pagador del

mismo la ley, los cuales

pueden ser diferentes.

• El pago de este tipo de

tributo está atado a la

recepción inmediata o

futura de posibles

retribuciones.

• El hecho que lo genera es

el recibimiento de un

beneficio.

• Su destino es para el

financiamiento de la

actividad social del ente

receptor.

• Se identifica la partida y

la contrapartida de la

vinculación tributaria.

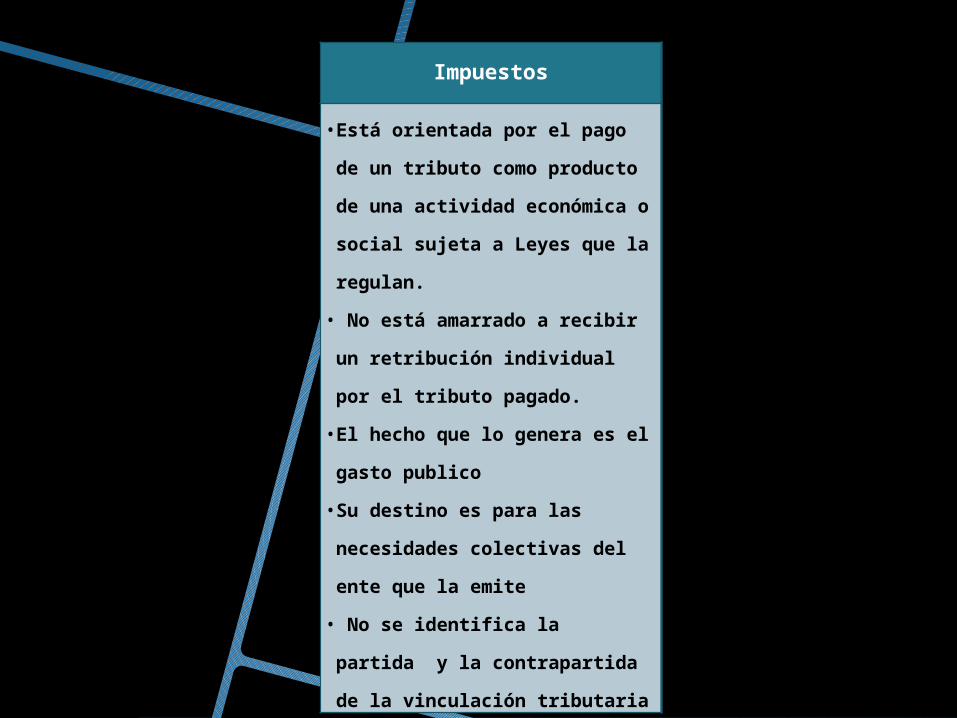

Impuestos

• Está orientada por el pago de

un tributo como producto de

una actividad económica o

social sujeta a Leyes que la

regulan.

• No está amarrado a recibir

un retribución individual por

el tributo pagado.

• El hecho que lo genera es el

gasto publico

• Su destino es para las

necesidades colectivas del

ente que la emite

• No se identifica la partida y

la contrapartida de la

vinculación tributaria

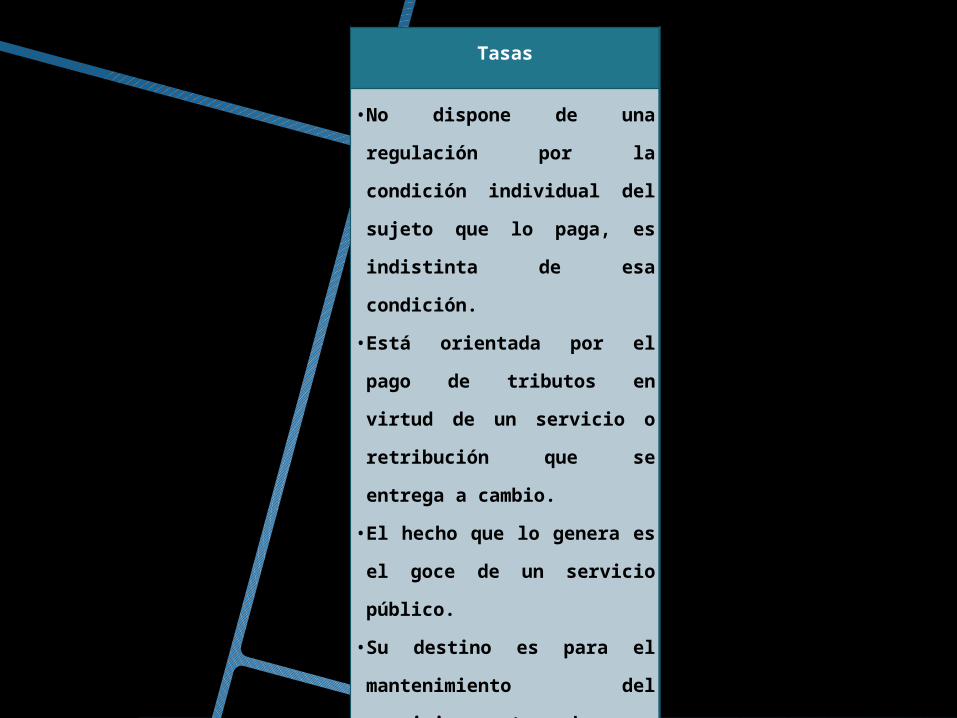

Tasas

• No dispone de una

regulación por la condición

individual del sujeto que lo

paga, es indistinta de esa

condición.

• Está orientada por el pago

de tributos en virtud de un

servicio o retribución que

se entrega a cambio.

• El hecho que lo genera es

el goce de un servicio

público.

• Su destino es para el

mantenimiento del servicio

otorgado en

contraprestación.

• Se identifica la partida y

la contrapartida de la

vinculación tributaria.

Bibliografía

• http://temasdederecho.com/tag/clases-de-tributos/• http://www.buenastareas.com/ensayos/Tributo-y-Clases-De-T

ributos/2049543.html• http://www.gestiopolis.com/recursos/documentos/fulldocs/ec

o/sistribvenct.htm• http://wwwmicarrera.blogspot.com/2012/11/principios-y-gar

antias-tributarios.html• http://alvesjuliocesar.blogspot.com/2011/04/diferencias-entr

e-impuestos-tasas-y.html• http://www.iesdolmendesoto.org/wiki/index.php?

title=3._Tributos:_concepto%2C_car%C3%A1cteres_y_clases