Tributación de las operaciones con acciones en el IRPF · Tipos de RendimienTos Si adquiere...

13

Tributación de las operaciones con acciones en el IRPF DOSSIER

Transcript of Tributación de las operaciones con acciones en el IRPF · Tipos de RendimienTos Si adquiere...

Tributación de las operaciones

con acciones en el IRPF

DOSSIER

Tributación de las operaciones con acciones en el IRPFDOSSIER

Índice

introducción 3

1. Tipos de rendimientos 4

2. Rentas generadas por la transmisión de las acciones 5

2 1 Ganancia patrimonial 5

2 2 Acciones adquiridas antes del 31 de diciembre de 1994 6

2 3 Compensación de pérdidas con acciones 8

2 3 1 Cambios introducidos a partir de 2013 82 3 2 Si obtiene una ganancia patrimonial durante el año 10

3. Rentas generadas por la tenencia de acciones 12

3 1 Rendimientos dinerarios 12

3 2 Rendimientos en especie 12

Esta es una publicación de:

Avenida Diagonal 415, 1ª planta08008 BarcelonaTel : 902 22 64 60Fax: 902 22 64 61E-mail: servicio clientes@indicator eswww indicator es

© Indicator Asesores y Editores, S.A.U. No está permitida la reproducción de este dossier ni su transmisión en forma o medio alguno, sea electrónico, mecánico, fotocopia, registro o de cualquier otro tipo, sin el permiso previo y por escrito de la editorial.

colaboradora: Pilar Hernanz Addiens Asesores Jurídicos y Tributarios, S L

Redactor jefe: Francisco Andrés Carretero

Redactor: Santiago Arranz Fleta

Información actualizada en abril de 2014

Tributación de las operaciones con acciones en el IRPF

3

DOSSIER

inTRoducción

Cuando se invierte en acciones o participaciones de sociedades pueden obtenerse dos tipos de rendimientos: los derivados de la tenencia de dichos valores (dividendos, derechos de suscripción preferente, acciones total y parcialmente liberadas) y los derivados de su transmisión

Este dossier explica de forma clara y concisa cómo se debe tributar por dichos rendimientos, así como la mejor forma de actuar en estos casos para que dicha tributación sea la mínima posible

Tributación de las operaciones con acciones en el IRPF

4

DOSSIER

1. Tipos de RendimienTos

Si adquiere acciones o participaciones en el capital de una sociedad podrá obtener dos tipos de rendimientos, cuya tributación en el IRPF es diferente:

• Las rentas generadas por la venta de dichos valores, que en el IRPF tributan como ganancias patrimoniales

• Las rentas generadas por su tenencia (dividendos, primas de asistencia a juntas, constitución o cesión de derechos sobre los valores…), que tienen el carácter de rendimientos del capital mobiliario

En el IRPF del año 2012 ambos tipos de rendimientos formaban parte de la base del ahorro, pero, desde 2013, las ganancias o pérdidas patrimoniales obtenidas por la venta de valores que no se hayan poseído durante más de un año pasan a formar parte de la base general del IRPF y, en consecuencia, tributan al tipo que le corresponda según la escala de gravamen (tipo, en general, de entre un 24,75% y un 52%) Apunte. El resto de rentas por venta o tenencia de valores siguen formando parte de la base del ahorro, y su saldo negativo sólo puede compensarse con los positivos del resto de rentas que forman parte del ahorro El exceso no compensado podrá serlo con los saldos positivos de la base del ahorro de los IRPF de los cuatro años siguientes

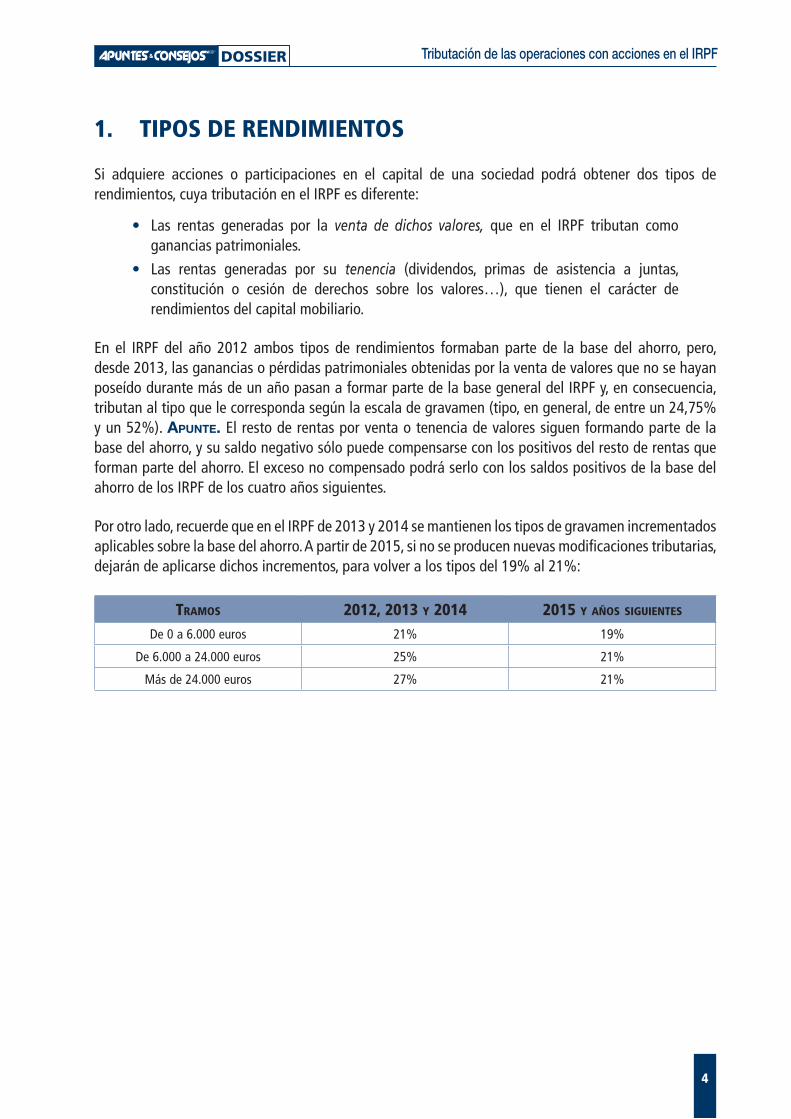

Por otro lado, recuerde que en el IRPF de 2013 y 2014 se mantienen los tipos de gravamen incrementados aplicables sobre la base del ahorro A partir de 2015, si no se producen nuevas modificaciones tributarias, dejarán de aplicarse dichos incrementos, para volver a los tipos del 19% al 21%:

Tramos 2012, 2013 y 2014 2015 y años siguienTes

De 0 a 6 000 euros 21% 19%

De 6 000 a 24 000 euros 25% 21%

Más de 24 000 euros 27% 21%

Tributación de las operaciones con acciones en el IRPF

5

DOSSIER

2. RenTas geneRadas poR la TRansmisión de las acciones

2.1. ganancia paTRimonial

Si usted vende acciones o participaciones, deberá declarar una ganancia en su IRPF por la diferencia entre el valor de venta y el valor de adquisición, debiendo tributar por ella

Saber cuál es el valor de venta es fácil ¡Atención! Sin embargo, para determinar el valor de adquisición, la cosa se complica En ese caso, deberá tener en cuenta el precio de compra y los gastos inherentes (comisiones bancarias, corretaje y cánones de bolsa), además de otros elementos que también pueden incidir en su cuantía

En primer lugar, recuerde que si tiene acciones de una misma compañía adquiridas en diferentes momentos y vende parte de ellas, se entenderá que primero ha vendido las más antiguas ¡Atención! Es habitual que el banco en el que haya depositado sus acciones le facilite un detalle de las acciones vendidas, así como de su valor de adquisición No obstante, dicha información sólo le servirá si todas las acciones de una misma compañía están depositadas en la misma entidad financiera

EjemploEn 2011 usted compró 100 acciones de una compañía a través del banco A por 10 euros cada una, y en 2012 compró otras 100 a través del banco B por 12 euros.

Si en 2013 acude al banco B y vende las 100 acciones allí depositadas, su valor de adquisición no será de 12, sino de 10 euros. ¡Atención! Si el precio de venta ha sido de 13 euros, el extracto bancario del banco B dirá que usted ha ganado 1 euro por acción, pero en su declaración del IRPF deberá declarar una ganancia de 3 euros.

Además del precio de compra y los gastos inherentes, tenga en cuenta las siguientes operaciones que inciden en el valor de adquisición:

• Los derechos de suscripción preferente que haya vendido desde que adquirió las acciones Apunte. El importe obtenido por estas ventas no tributa en el IRPF, sino que disminuye el valor de adquisición de las acciones de las que proceden, hasta su anulación El exceso tributa como ganancia

• Por otro lado, si recibe acciones parcialmente liberadas, deberá considerar como valor de adquisición el efectivamente satisfecho, y como fecha de adquisición, la de entrega de los títulos; mientras que si las recibe totalmente liberadas, deberá repartir el valor de adquisición de todas las acciones que poseía anteriormente entre las antiguas y las liberadas (Las acciones liberadas se entienden adquiridas en la misma fecha que las acciones de las cuales proceden )

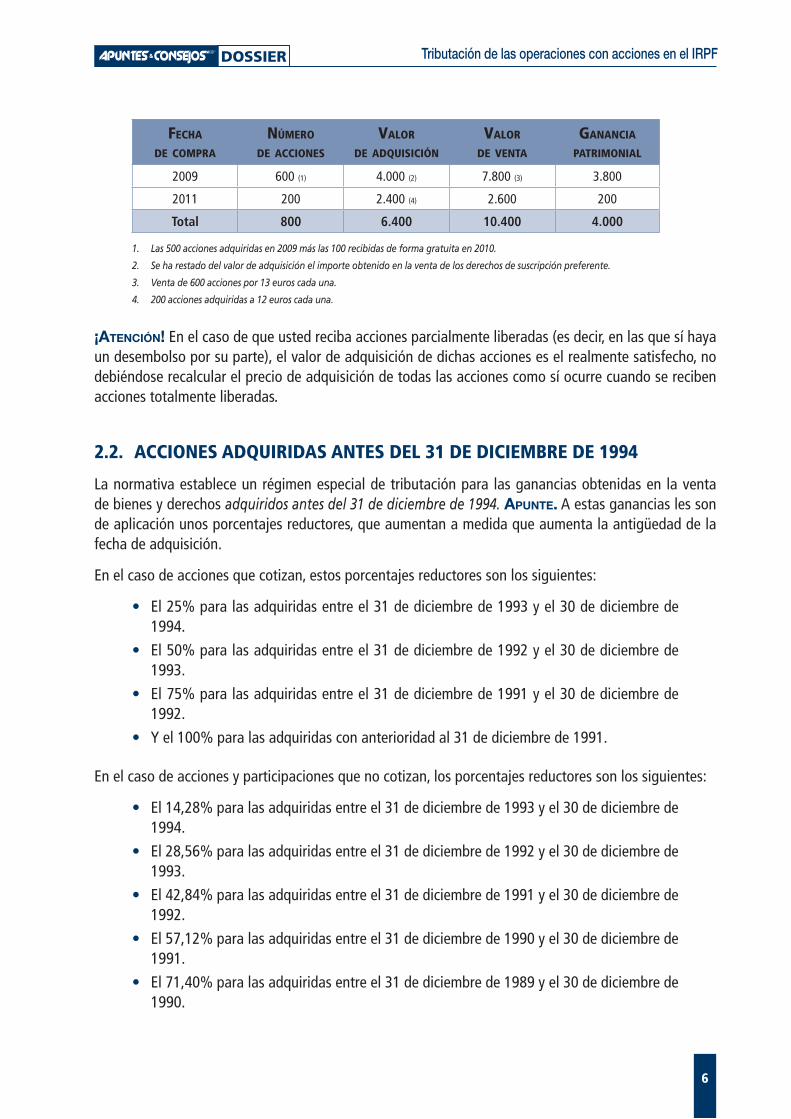

EjemploEn 2009 usted compró 500 acciones por 10 euros cada una. Más tarde obtuvo 1.000 euros por la venta de derechos de suscripción. En 2010 le entregaron 100 acciones totalmente liberadas, y en 2011 adquirió 400 nuevas acciones por 12 euros cada una. Apunte. Vea la ganancia que deberá declarar en el IRPF si ahora vende 800 acciones por 13 euros cada una:

Tributación de las operaciones con acciones en el IRPF

6

DOSSIER

Fecha de compra

número de acciones

Valor de adquisición

Valor de VenTa

ganancia paTrimonial

2009 600 (1) 4 000 (2) 7 800 (3) 3 800

2011 200 2 400 (4) 2 600 200

Total 800 6.400 10.400 4.000

1. Las 500 acciones adquiridas en 2009 más las 100 recibidas de forma gratuita en 2010.

2. Se ha restado del valor de adquisición el importe obtenido en la venta de los derechos de suscripción preferente.

3. Venta de 600 acciones por 13 euros cada una.

4. 200 acciones adquiridas a 12 euros cada una.

¡Atención! En el caso de que usted reciba acciones parcialmente liberadas (es decir, en las que sí haya un desembolso por su parte), el valor de adquisición de dichas acciones es el realmente satisfecho, no debiéndose recalcular el precio de adquisición de todas las acciones como sí ocurre cuando se reciben acciones totalmente liberadas

2.2. acciones adquiRidas anTes del 31 de diciembRe de 1994

La normativa establece un régimen especial de tributación para las ganancias obtenidas en la venta de bienes y derechos adquiridos antes del 31 de diciembre de 1994. Apunte. A estas ganancias les son de aplicación unos porcentajes reductores, que aumentan a medida que aumenta la antigüedad de la fecha de adquisición

En el caso de acciones que cotizan, estos porcentajes reductores son los siguientes:

• El 25% para las adquiridas entre el 31 de diciembre de 1993 y el 30 de diciembre de 1994

• El 50% para las adquiridas entre el 31 de diciembre de 1992 y el 30 de diciembre de 1993

• El 75% para las adquiridas entre el 31 de diciembre de 1991 y el 30 de diciembre de 1992

• Y el 100% para las adquiridas con anterioridad al 31 de diciembre de 1991

En el caso de acciones y participaciones que no cotizan, los porcentajes reductores son los siguientes:

• El 14,28% para las adquiridas entre el 31 de diciembre de 1993 y el 30 de diciembre de 1994

• El 28,56% para las adquiridas entre el 31 de diciembre de 1992 y el 30 de diciembre de 1993

• El 42,84% para las adquiridas entre el 31 de diciembre de 1991 y el 30 de diciembre de 1992

• El 57,12% para las adquiridas entre el 31 de diciembre de 1990 y el 30 de diciembre de 1991

• El 71,40% para las adquiridas entre el 31 de diciembre de 1989 y el 30 de diciembre de 1990

Tributación de las operaciones con acciones en el IRPF

7

DOSSIER

• El 85,68% para las adquiridas entre el 31 de diciembre de 1988 y el 30 de diciembre de 1989

• Y el 100% para las adquiridas con anterioridad al 31 de diciembre de 1988

Según la ley, estas reducciones se aplican sobre la parte de ganancia generada hasta el 19 de enero de 2006, mientras que la parte de ganancia generada a partir del 20 de enero de 2006 no tiene derecho a la reducción Apunte. Aunque el criterio general para repartir la ganancia entre cada uno de estos dos períodos es el de reparto proporcional según los días transcurridos, en el caso de acciones que cotizan no se aplica este criterio, sino otro diferente que, dada la evolución de la bolsa, le beneficia:

• La ganancia que se entiende obtenida hasta el 19 de enero de 2006 es la diferencia entre la cotización media de la acción en el último trimestre de 2005 y el precio de adquisición

• La ganancia que se entiende obtenida a partir del 20 de enero de 2006 es la diferencia entre el precio de venta y la cotización media del último trimestre de 2005 Apunte. De este modo, si el precio de venta es inferior a dicha cotización media, no habrá ninguna ganancia imputable a ese período, por lo que no tendrá que tributar en su IRPF

Apunte. Puede ver cuál fue la cotización de sus acciones en el cuarto trimestre de 2005 en el siguiente enlace:

http://www.boe.es/boe/dias/2006/02/27/pdfs/A07905-07980.pdf

EjemploEl 1 de octubre 2013 usted vendió 2.000 acciones de una entidad financiera que cotiza en bolsa por 9 euros cada una de ellas. Dichas acciones habían sido adquiridas el 3 de abril de 1992 a 2 euros cada una. Apunte. Vea cómo deberá tributar si la cotización media de la acción en el último trimestre de 2005 fue de 11 euros:

concepTo imporTe

Valor de enajenación 18 000

Valor de adquisición 4 000

Ganancia total obtenida 14 000

Ganancia generada hasta el 19 de enero de 2006 14 000 (1)

Reducción (75%) (2) -10 500

Ganancia generada a partir del 20 de enero 2006 0

Total ganancia que tributa 3.500

1. Como el valor medio de cotización el último trimestre de 2005 es superior al valor de venta, se asigna toda la ganancia a ese período.

2. Como las acciones fueron adquiridas entre el 31 de diciembre de 1991 y el 30 de diciembre de 1992, el porcentaje de reducción es el 75%.

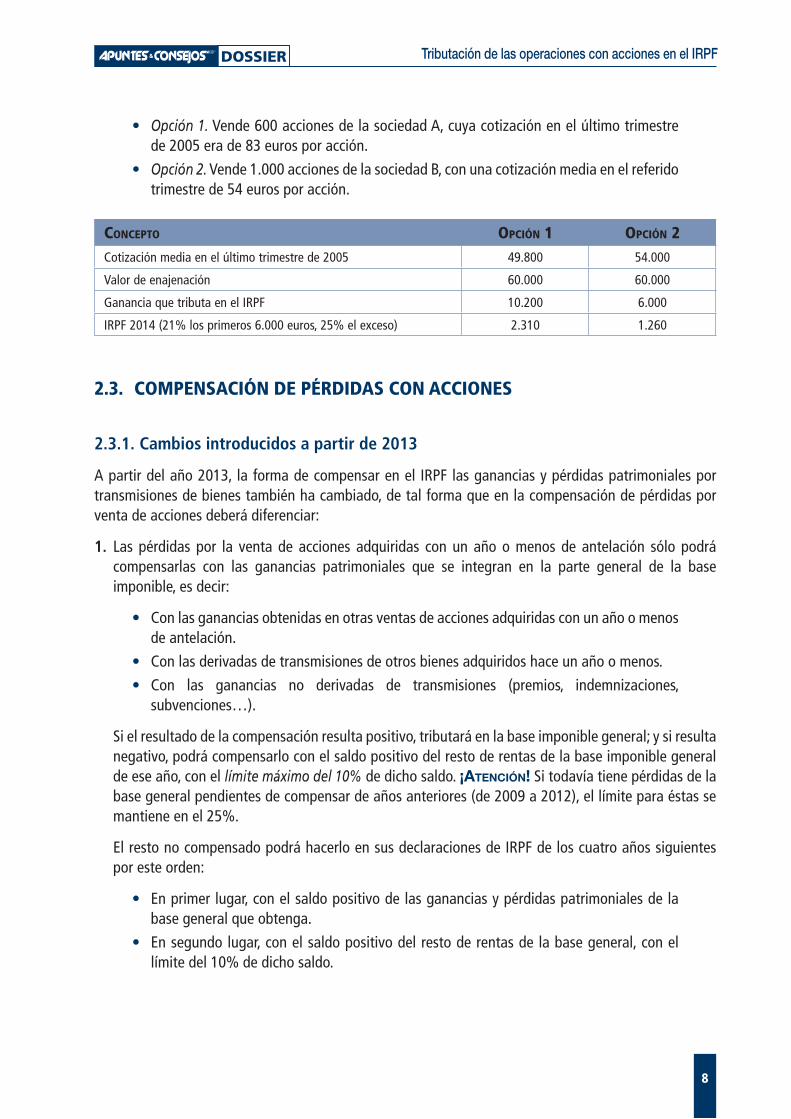

Con estas reglas, la elección de las acciones a vender es sencilla: transmita aquéllas cuya cotización en el último trimestre de 2005 sea más alta Apunte. Vea algunos números si en 2014 va a vender títulos por 60 000 euros y puede escoger entre la venta de dos grupos de acciones, ambos adquiridos antes del 31 de diciembre de 1991:

Tributación de las operaciones con acciones en el IRPF

8

DOSSIER

• Opción 1. Vende 600 acciones de la sociedad A, cuya cotización en el último trimestre de 2005 era de 83 euros por acción

• Opción 2. Vende 1 000 acciones de la sociedad B, con una cotización media en el referido trimestre de 54 euros por acción

concepTo opción 1 opción 2Cotización media en el último trimestre de 2005 49 800 54 000

Valor de enajenación 60 000 60 000

Ganancia que tributa en el IRPF 10 200 6 000

IRPF 2014 (21% los primeros 6 000 euros, 25% el exceso) 2 310 1 260

2.3. compensación de pÉRdidas con acciones

2.3.1. Cambios introducidos a partir de 2013

A partir del año 2013, la forma de compensar en el IRPF las ganancias y pérdidas patrimoniales por transmisiones de bienes también ha cambiado, de tal forma que en la compensación de pérdidas por venta de acciones deberá diferenciar:

1. Las pérdidas por la venta de acciones adquiridas con un año o menos de antelación sólo podrá compensarlas con las ganancias patrimoniales que se integran en la parte general de la base imponible, es decir:

• Con las ganancias obtenidas en otras ventas de acciones adquiridas con un año o menos de antelación

• Con las derivadas de transmisiones de otros bienes adquiridos hace un año o menos

• Con las ganancias no derivadas de transmisiones (premios, indemnizaciones, subvenciones…)

Si el resultado de la compensación resulta positivo, tributará en la base imponible general; y si resulta negativo, podrá compensarlo con el saldo positivo del resto de rentas de la base imponible general de ese año, con el límite máximo del 10% de dicho saldo ¡Atención! Si todavía tiene pérdidas de la base general pendientes de compensar de años anteriores (de 2009 a 2012), el límite para éstas se mantiene en el 25%

El resto no compensado podrá hacerlo en sus declaraciones de IRPF de los cuatro años siguientes por este orden:

• En primer lugar, con el saldo positivo de las ganancias y pérdidas patrimoniales de la base general que obtenga

• En segundo lugar, con el saldo positivo del resto de rentas de la base general, con el límite del 10% de dicho saldo

Tributación de las operaciones con acciones en el IRPF

9

DOSSIER

EjemploEn 2013 sus rentas generales ascienden a 40.000 euros, y obtiene unas pérdidas por la venta de acciones con menos de un año de antigüedad de 5.000 euros. Apunte. Si usted, además, arrastra unas pérdidas en la base general pendientes de compensar de 3.000 euros, vea cómo quedará su IRPF tras la compensación:

concepTo imporTe

Rentas parte general IRPF 40 000

Compensación pérdidas años anteriores (1) -3 000

Compensación pérdidas año 2013 (2) -4 000

Importe que tributa según tarifa 33 000

Pérdidas a compensar en los 4 años siguientes (3) 1 000

1. No alcanza el 25% y se compensan en su totalidad.

2. Se les aplica el nuevo límite del 10%. La suma de esta compensación más la compensación de años anteriores no puede superar en ningún caso el 25%.

3. Pérdidas de 2013 no compensadas. Se pueden compensar en los próximos cuatro años con el límite del 10% del saldo positivo del resto de rentas que se integran en la base general.

2. Las pérdidas por la venta de acciones adquiridas con más de un año de antelación podrá compensarlas con el resto de ganancias por transmisiones de bienes generadas en el mismo plazo Si el resultado de la compensación resulta positivo, tributará en la base imponible del ahorro; y si resulta negativo, no podrá integrarlo en la base imponible del ahorro y sólo podrá compensarlo con el positivo que obtenga en los cuatro años siguientes

¡Atención! No se confunda Si a partir de 2013 arrastra pérdidas pendientes de compensar por ventas realizadas en años anteriores (en 2012 o antes), independientemente de que dichas pérdidas procedan de ventas de bienes adquiridos con más o menos de un año de antelación, sólo podrá compensarlas en la base del ahorro, es decir, con el saldo positivo de las ganancias y pérdidas que obtenga a partir de 2013 por operaciones a más de un año.

Por tanto, no piense que como tiene pérdidas pendientes de compensar ya no tendrá que tributar por las ganancias que obtenga en la venta de acciones que realice a partir de 2013 ¡Atención! Esto sólo ocurrirá cuando esas ventas afecten a acciones adquiridas con más de un año de antelación

En este sentido, planifique adecuadamente sus ventas de acciones y realícelas cuando ya haya transcurrido un año desde su compra De este modo podrá compensar dichas ganancias con las pérdidas que tiene pendientes de compensar y, además, tributará a tipos más bajos (en la base del ahorro)

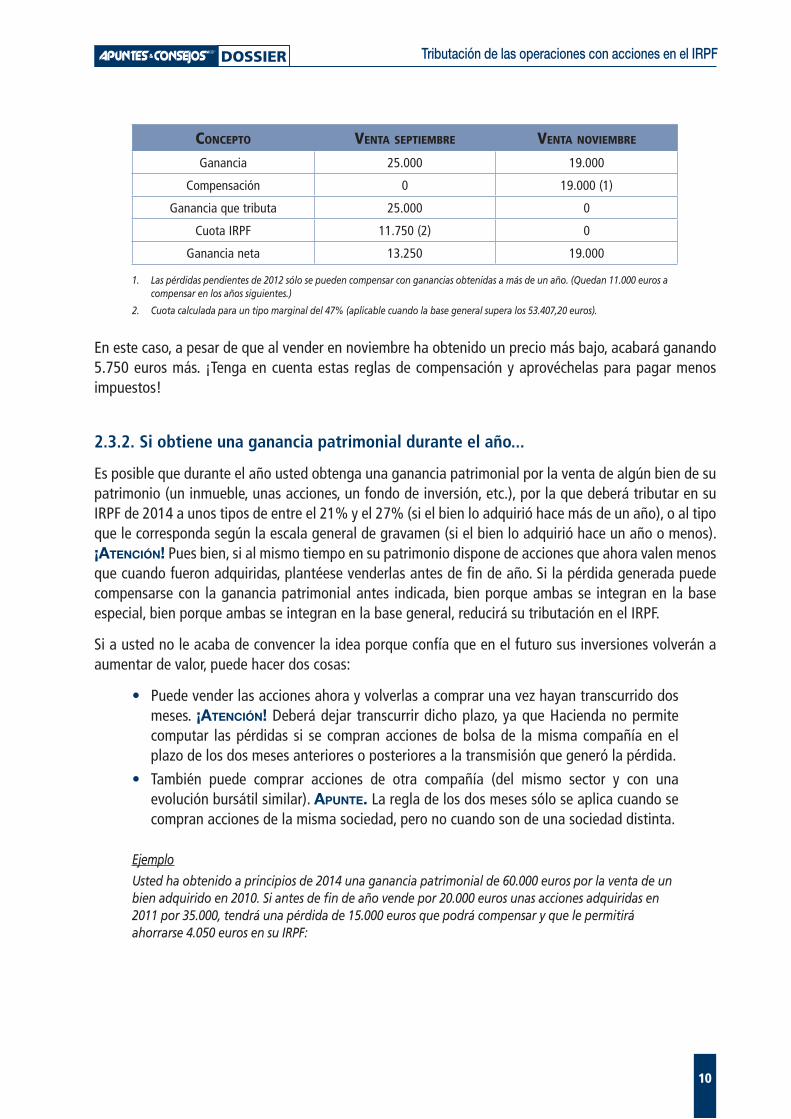

EjemploEn octubre de 2013 usted adquirió 10.000 acciones por cinco euros cada una (gastos incluidos), y se está planteando su venta. Si arrastra pérdidas pendientes de compensar de 30.000 euros procedentes de la venta de otras acciones efectuada en 2012, vea cuál será su ganancia neta:

• Si vende las 10.000 acciones en septiembre de 2014 por 7,5 euros la acción.

• Si espera hasta noviembre de 2014 (cuando ya haya transcurrido un año desde la compra) y vende por 6,9 euros la acción.

Tributación de las operaciones con acciones en el IRPF

10

DOSSIER

concepTo VenTa sepTiembre VenTa noViembre

Ganancia 25 000 19 000

Compensación 0 19 000 (1)

Ganancia que tributa 25 000 0

Cuota IRPF 11 750 (2) 0

Ganancia neta 13 250 19 000

1. Las pérdidas pendientes de 2012 sólo se pueden compensar con ganancias obtenidas a más de un año. (Quedan 11.000 euros a compensar en los años siguientes.)

2. Cuota calculada para un tipo marginal del 47% (aplicable cuando la base general supera los 53.407,20 euros).

En este caso, a pesar de que al vender en noviembre ha obtenido un precio más bajo, acabará ganando 5 750 euros más ¡Tenga en cuenta estas reglas de compensación y aprovéchelas para pagar menos impuestos!

2.3.2. Si obtiene una ganancia patrimonial durante el año...

Es posible que durante el año usted obtenga una ganancia patrimonial por la venta de algún bien de su patrimonio (un inmueble, unas acciones, un fondo de inversión, etc ), por la que deberá tributar en su IRPF de 2014 a unos tipos de entre el 21% y el 27% (si el bien lo adquirió hace más de un año), o al tipo que le corresponda según la escala general de gravamen (si el bien lo adquirió hace un año o menos) ¡Atención! Pues bien, si al mismo tiempo en su patrimonio dispone de acciones que ahora valen menos que cuando fueron adquiridas, plantéese venderlas antes de fin de año Si la pérdida generada puede compensarse con la ganancia patrimonial antes indicada, bien porque ambas se integran en la base especial, bien porque ambas se integran en la base general, reducirá su tributación en el IRPF

Si a usted no le acaba de convencer la idea porque confía que en el futuro sus inversiones volverán a aumentar de valor, puede hacer dos cosas:

• Puede vender las acciones ahora y volverlas a comprar una vez hayan transcurrido dos meses ¡Atención! Deberá dejar transcurrir dicho plazo, ya que Hacienda no permite computar las pérdidas si se compran acciones de bolsa de la misma compañía en el plazo de los dos meses anteriores o posteriores a la transmisión que generó la pérdida

• También puede comprar acciones de otra compañía (del mismo sector y con una evolución bursátil similar) Apunte. La regla de los dos meses sólo se aplica cuando se compran acciones de la misma sociedad, pero no cuando son de una sociedad distinta

EjemploUsted ha obtenido a principios de 2014 una ganancia patrimonial de 60.000 euros por la venta de un bien adquirido en 2010. Si antes de fin de año vende por 20.000 euros unas acciones adquiridas en 2011 por 35.000, tendrá una pérdida de 15.000 euros que podrá compensar y que le permitirá ahorrarse 4.050 euros en su IRPF:

Tributación de las operaciones con acciones en el IRPF

11

DOSSIER

concepTo sin Vender acciones Vendiendo acciones

Ganancia patrimonial 60 000 60 000

Pérdida acciones 0 -15 000

Ganancia que tributa 60 000 45 000

Tributación en IRPF (1) 15 480 11 430

1. El 21% por los primeros 6.000 euros de ganancia, el 25% por los siguientes 18.000 (hasta 24.000) y el 27% por el resto.

Tributación de las operaciones con acciones en el IRPF

12

DOSSIER

3. RenTas geneRadas poR la Tenencia de acciones

3.1. RendimienTos dineRaRios

Las rentas obtenidas por la propiedad de acciones o participaciones tributan en el IRPF como rendimientos de capital mobiliario y se integran por su importe bruto en la base imponible del ahorro

Los únicos gastos deducibles por los rendimientos obtenidos son gastos de administración y depósito de las acciones, cuando éstas cotizan en bolsa Apunte. Dedúzcase este gasto aunque no haya obtenido dividendos o éstos hayan resultado exentos Usted podrá compensar dichos gastos de administración y depósito con otros rendimientos del capital mobiliario que haya obtenido en el ejercicio o en los cuatro años siguientes

En caso de que dichas rentas sean dinerarias (en general, esto ocurrirá cuando se trate de dividendos o de primas de asistencia a juntas), tenga en cuenta que los primeros 1 500 euros que reciba cada año estarán exentos, por lo que no deberá tributar por ellos

Apunte. A efectos de computar dicha exención deberá tener en cuenta lo siguiente:

• La exención se aplica por declaración, es decir, si usted y su cónyuge obtienen dividendos durante el año y presentan declaración conjunta de IRPF, su importe no se duplica

• Pueden disfrutar de la exención tanto los dividendos de acciones y participaciones de empresas establecidas en España como fuera de nuestro país

• La exención no se aplica a los dividendos procedentes de acciones o participaciones adquiridas en los dos meses anteriores al reparto del dividendo si dichos valores se transmiten en los dos meses siguientes ¡Atención! Estos plazos se amplían a un año cuando los dividendos proceden de sociedades que no cotizan en bolsa o cuando cotizan en mercados de países no pertenecientes a la Unión Europea

Apunte. Tenga en cuenta que, independientemente de que usted perciba dividendos con derecho a la exención, la sociedad que se los pague deberá practicarle una retención del 21% (en 2014) sobre toda su cuantía

3.2. RendimienTos en especie

No obstante, su empresa también puede retribuirle en especie En los últimos años esta alternativa está siendo muy utilizada por compañías cotizadas

En lugar de satisfacer un dividendo dinerario, dichas sociedades pueden ofrecerle dos opciones de retribución en especie:

• Mediante la entrega de derechos de suscripción preferente que el inversor puede vender después en el mercado bursátil (según su cotización)

• Mediante la entrega acciones liberadas de la propia sociedad

Tributación de las operaciones con acciones en el IRPF

13

DOSSIER

Cobrar el dividendo mediante alguno de estos sistemas puede ser muy interesante desde el punto de vista fiscal ¡Atención! Si recibe un dividendo dinerario, tributará en el IRPF del ejercicio en el que lo perciba, con excepción de los primeros 1 500 euros, que están exentos En cambio, si opta por recibir derechos de suscripción y después los vende en bolsa, no tendrá que tributar en el IRPF por las cantidades que reciba Tampoco tendrá que tributar si lo que recibe son acciones liberadas

Esto se debe a que en ambas alternativas el valor recibido reduce el valor de adquisición de sus acciones Al reducirse el valor de adquisición, la tributación se demora hasta el momento en que venda dichas acciones Apunte. Será entonces cuando obtendrá una mayor ganancia y aflorará ese dividendo por el que ahora no ha tributado, con una doble ventaja para usted:

• Mientras no venda no pagará nada (por lo que si usted no tiene intención de vender sus acciones, ese retraso se acabará convirtiendo en un ahorro permanente)

• Si vende a partir de 2015, puede tributar menos que si recibe dividendos en 2014, ya que, salvo nuevos cambios normativos, los tipos incrementados del IRPF dejan de aplicarse en 2015

No obstante, tenga en cuenta que si recibe dividendos en efectivo, los primeros 1 500 euros no tributan Apunte. Por lo tanto, si le ofrecen la posibilidad de cobrar parte del dividendo en especie, para conseguir un ahorro fiscal máximo, lo que debe hacer es cobrar 1 500 euros en metálico (importe que no tributará en su IRPF por no superar el mínimo exento de los dividendos), y por la cantidad restante, optar por los derechos de suscripción o las acciones liberadas

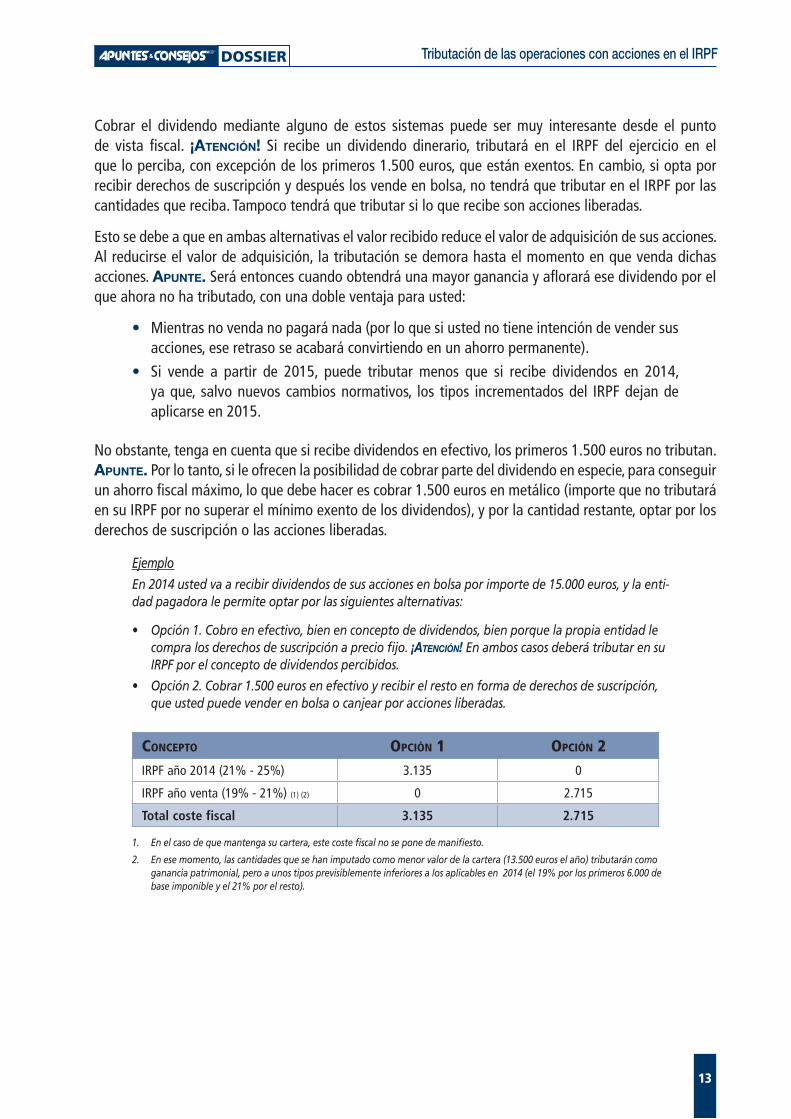

EjemploEn 2014 usted va a recibir dividendos de sus acciones en bolsa por importe de 15.000 euros, y la enti-dad pagadora le permite optar por las siguientes alternativas:

• Opción1.Cobroenefectivo,bienenconceptodedividendos,bienporquelapropiaentidadlecompra los derechos de suscripción a precio fijo. ¡Atención! En ambos casos deberá tributar en su IRPF por el concepto de dividendos percibidos.

• Opción2.Cobrar1.500eurosenefectivoyrecibirelrestoenformadederechosdesuscripción,que usted puede vender en bolsa o canjear por acciones liberadas.

concepTo opción 1 opción 2IRPF año 2014 (21% - 25%) 3 135 0

IRPF año venta (19% - 21%) (1) (2) 0 2 715

Total coste fiscal 3.135 2.715

1. En el caso de que mantenga su cartera, este coste fiscal no se pone de manifiesto.

2. En ese momento, las cantidades que se han imputado como menor valor de la cartera (13.500 euros el año) tributarán como ganancia patrimonial, pero a unos tipos previsiblemente inferiores a los aplicables en 2014 (el 19% por los primeros 6.000 de base imponible y el 21% por el resto).