trendScore 1S 2013 041213 - SCOPEN: Grupo … trendScore 1S 2013 Estudio de tendencias en la...

25

trendScore España Tendencias de Inversión en Medios 2013 1S y previsión Final de año #trendScore @aeanunciantes @GC_CONSULTORES

Transcript of trendScore 1S 2013 041213 - SCOPEN: Grupo … trendScore 1S 2013 Estudio de tendencias en la...

trendScore EspañaTendencias de Inversión en Medios 2013

1S y previsión Final de año

#trendScore@aeanunciantes@GC_CONSULTORES

2trendScore 1S 2013Estudio de tendencias en la Inversión en MK y Medios

#trendScore 1S 2013 | Antecedentes

Nos complace presentar los resultados de la 1ª Oleada del nuevo barómetro trendScore.

Este barómetro surge de la evolución del barómetro de tendencia impulsado desde la Comisión deMedios de la Asociación Española de Anunciantes desde 2009. Barómetro que este año surge renovadoy con un objetivo claro de dar mayor visión y viralidad a las actitudes e inquietudes de losresponsables de Marketing y Publicidad en Medios.

De forma semestral, desgranaremos el panorama de inversión en España teniendo en cuenta: tendenciarespecto a la inversión en Marketing, mix de medios y visión respecto a ROI alcanzado.

Esperamos que los resultados sean de vuestro interés y estamos abiertos a cualquier sugerencia demejora que pueda ser de ayuda en vuestro trabajo.

Queremos agradecer especialmente a los 135 profesionales que han participado en esta 1ª Oleada yque esperamos sigan participando, junto con otros más, en las siguientes.

3trendScore 1S 2013Estudio de tendencias en la Inversión en MK y Medios

#trendScore 1S 2013 | Información Técnica

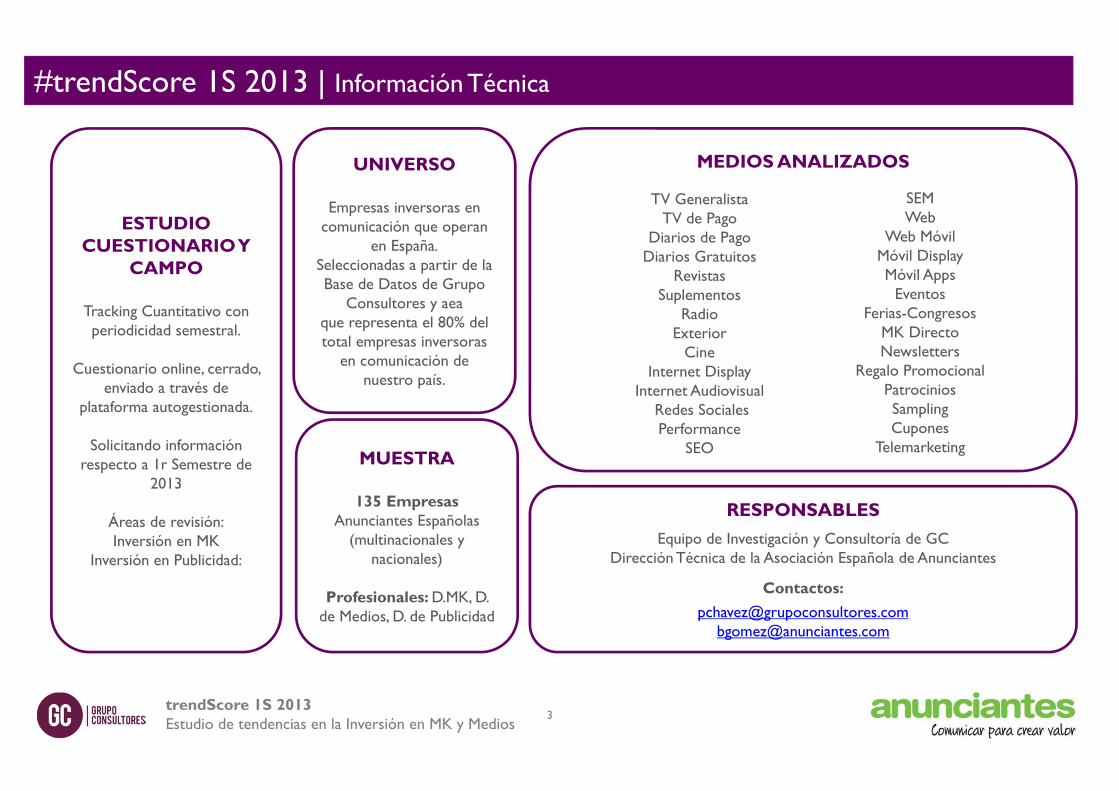

ESTUDIO CUESTIONARIO Y

CAMPO

Tracking Cuantitativo con periodicidad semestral.

Cuestionario online, cerrado, enviado a través de

plataforma autogestionada.

Solicitando información respecto a 1r Semestre de

2013

Áreas de revisión:Inversión en MK

Inversión en Publicidad:

UNIVERSO

Empresas inversoras en comunicación que operan

en España.Seleccionadas a partir de la Base de Datos de Grupo

Consultores y aeaque representa el 80% del total empresas inversoras

en comunicación de nuestro país.

MUESTRA

135 Empresas Anunciantes Españolas

(multinacionales y nacionales)

Profesionales: D.MK, D. de Medios, D. de Publicidad

MEDIOS ANALIZADOS

RESPONSABLESEquipo de Investigación y Consultoría de GC

Dirección Técnica de la Asociación Española de Anunciantes

Contactos:[email protected]

SEMWeb

Web Móvil Móvil DisplayMóvil Apps

Eventos Ferias-Congresos

MK Directo Newsletters

Regalo Promocional PatrociniosSamplingCupones

Telemarketing

TV Generalista TV de Pago

Diarios de Pago Diarios Gratuitos

Revistas Suplementos

Radio Exterior

Cine Internet Display

Internet AudiovisualRedes Sociales Performance

SEO

4trendScore 1S 2013Estudio de tendencias en la Inversión en MK y Medios

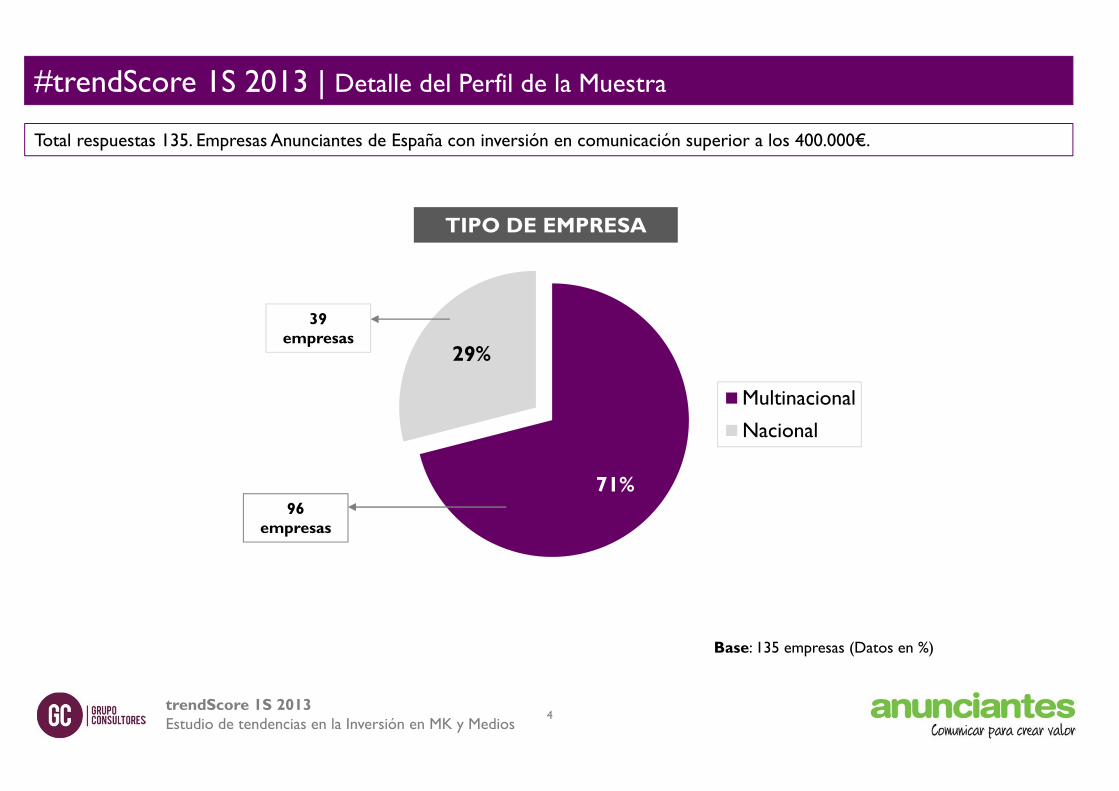

71%

29%

Multinacional

Nacional

Base: 135 empresas (Datos en %)

Total respuestas 135. Empresas Anunciantes de España con inversión en comunicación superior a los 400.000€.

39 empresas

96 empresas

#trendScore 1S 2013 | Detalle del Perfil de la Muestra

TIPO DE EMPRESA

5trendScore 1S 2013Estudio de tendencias en la Inversión en MK y Medios

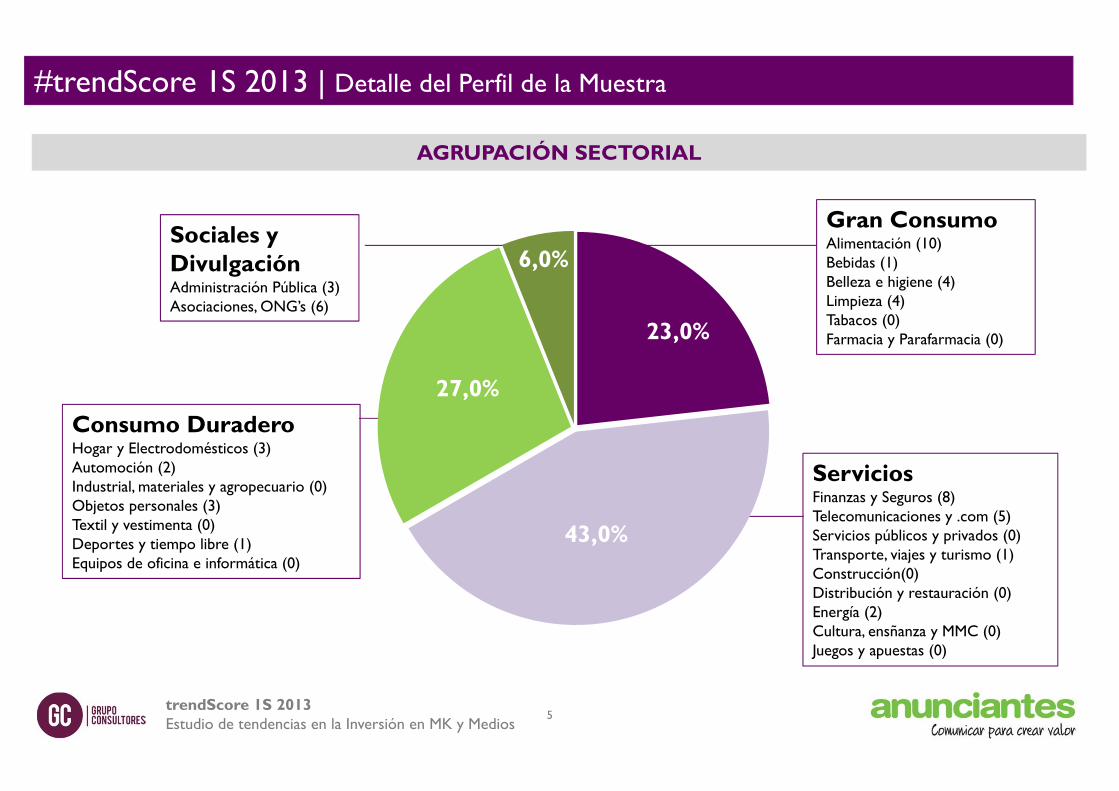

Gran ConsumoAlimentación (10)Bebidas (1)Belleza e higiene (4)Limpieza (4)Tabacos (0)Farmacia y Parafarmacia (0)

Sociales y DivulgaciónAdministración Pública (3)Asociaciones, ONG’s (6)

Consumo DuraderoHogar y Electrodomésticos (3)Automoción (2)Industrial, materiales y agropecuario (0)Objetos personales (3)Textil y vestimenta (0)Deportes y tiempo libre (1)Equipos de oficina e informática (0)

ServiciosFinanzas y Seguros (8)Telecomunicaciones y .com (5)Servicios públicos y privados (0)Transporte, viajes y turismo (1)Construcción(0)Distribución y restauración (0)Energía (2)Cultura, ensñanza y MMC (0)Juegos y apuestas (0)

AGRUPACIÓN SECTORIAL

23,0%

43,0%

27,0%

6,0%

#trendScore 1S 2013 | Detalle del Perfil de la Muestra

6trendScore 1S 2013Estudio de tendencias en la Inversión en MK y Medios

#trendScore 1S 2013 | Contenidos del Informe

SEGUNDA PARTEPRIMERA PARTE

PRESUPUESTO DE MARKETING

• % inversión• Reparto del Presupuesto• Evolución

PRESUPUESTO DE PUBLICIDAD

• Medios seleccionados• Inversión por Medio• Evolución ATL-BTL• ROI-Resultados• La NO Inversión

7trendScore 1S 2013Estudio de tendencias en la Inversión en MK y Medios

#trendScore 1S 2013 | Contenidos del Informe

SEGUNDA PARTEPRIMERA PARTE

PRESUPUESTO DE MARKETING

• % inversión• Reparto del Presupuesto• Evolución

PRESUPUESTO DE PUBLICIDAD

• Medios seleccionados• Inversión por Medio• Evolución • ROI-Resultados• La NO Inversión

8trendScore 1S 2013Estudio de tendencias en la Inversión en MK y Medios

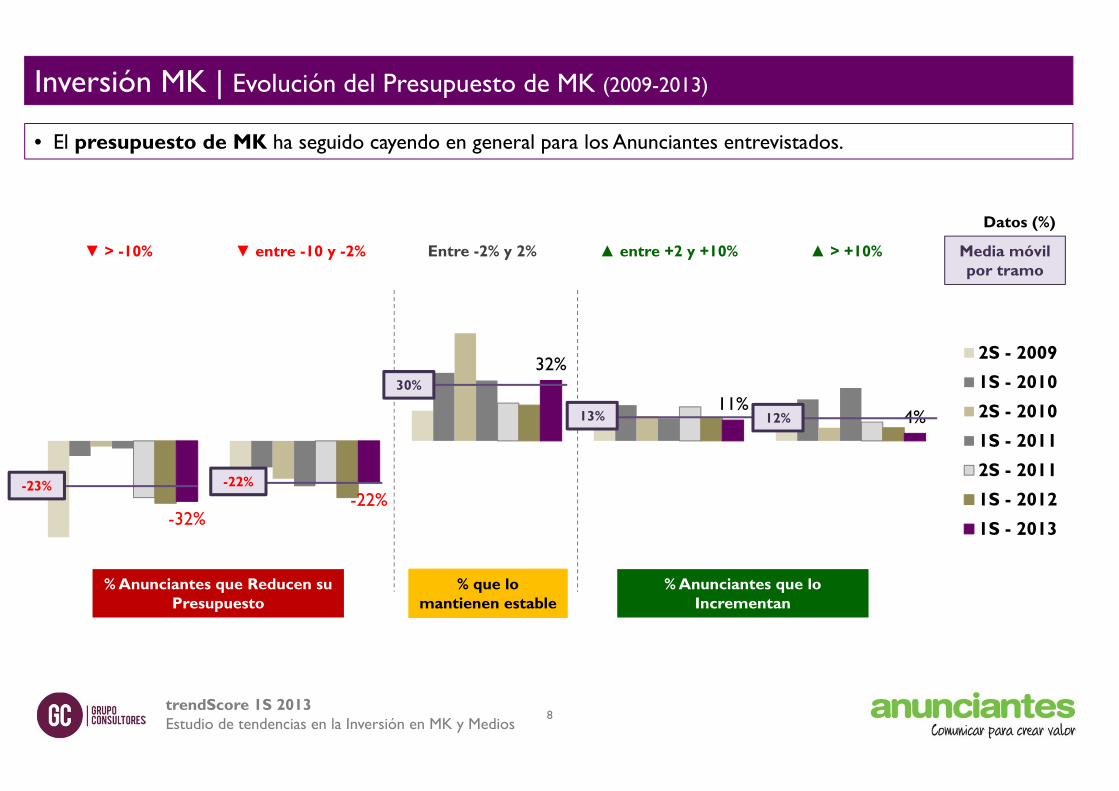

-32%-22%

32%

11%4%

2S - 2009

1S - 2010

2S - 2010

1S - 2011

2S - 2011

1S - 2012

1S - 2013

Datos (%)

• El presupuesto de MK ha seguido cayendo en general para los Anunciantes entrevistados.

Inversión MK | Evolución del Presupuesto de MK (2009-2013)

▼ > -10% ▼ entre -10 y -2% Entre -2% y 2% ▲ entre +2 y +10% ▲ > +10% Media móvil por tramo

-23% -22%

13% 12%

30%

% Anunciantes que Reducen su Presupuesto

% que lo mantienen estable

% Anunciantes que lo Incrementan

9trendScore 1S 2013Estudio de tendencias en la Inversión en MK y Medios

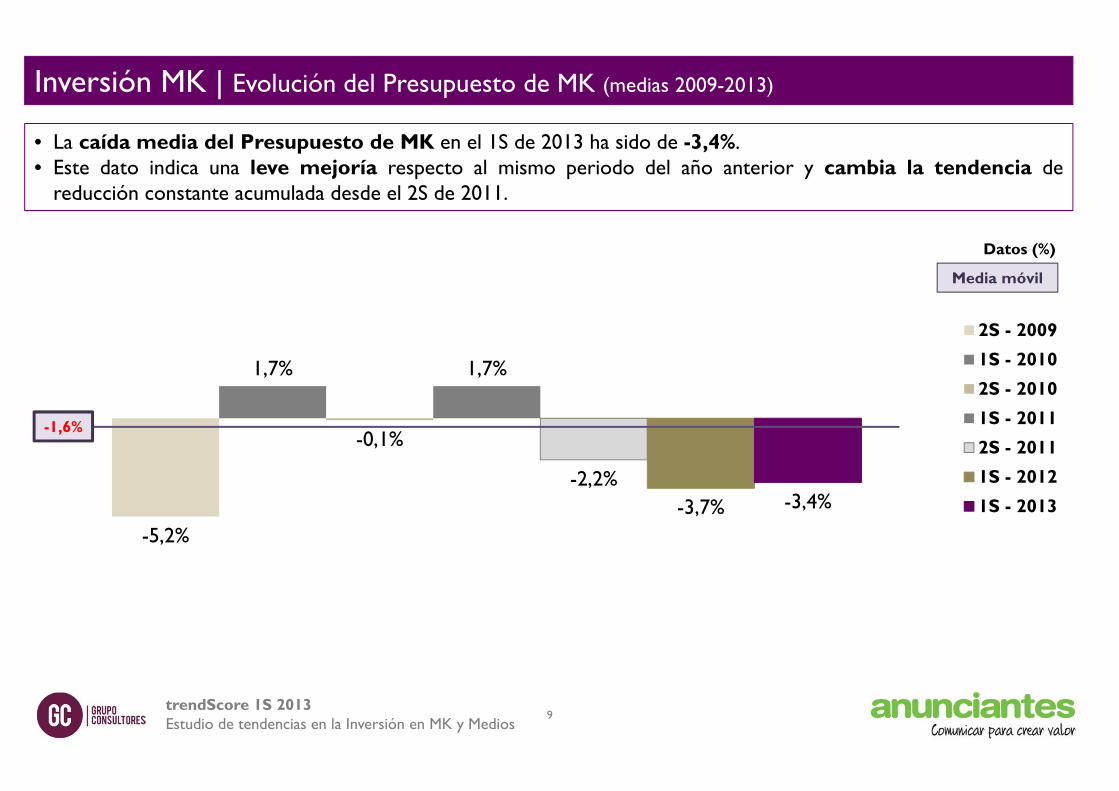

-5,2%

1,7%

-0,1%

1,7%

-2,2%-3,7% -3,4%

2S - 2009

1S - 2010

2S - 2010

1S - 2011

2S - 2011

1S - 2012

1S - 2013

• La caída media del Presupuesto de MK en el 1S de 2013 ha sido de -3,4%.• Este dato indica una leve mejoría respecto al mismo periodo del año anterior y cambia la tendencia de

reducción constante acumulada desde el 2S de 2011.

Inversión MK | Evolución del Presupuesto de MK (medias 2009-2013)

-1,6%

Datos (%)

Media móvil

10trendScore 1S 2013Estudio de tendencias en la Inversión en MK y Medios

-2,4%-3,8%

-1,9%

2S - 2009

1S - 2010

2S - 2010

1S - 2011

2S - 2011

1S - 2012

1S - 2013

Datos (%)

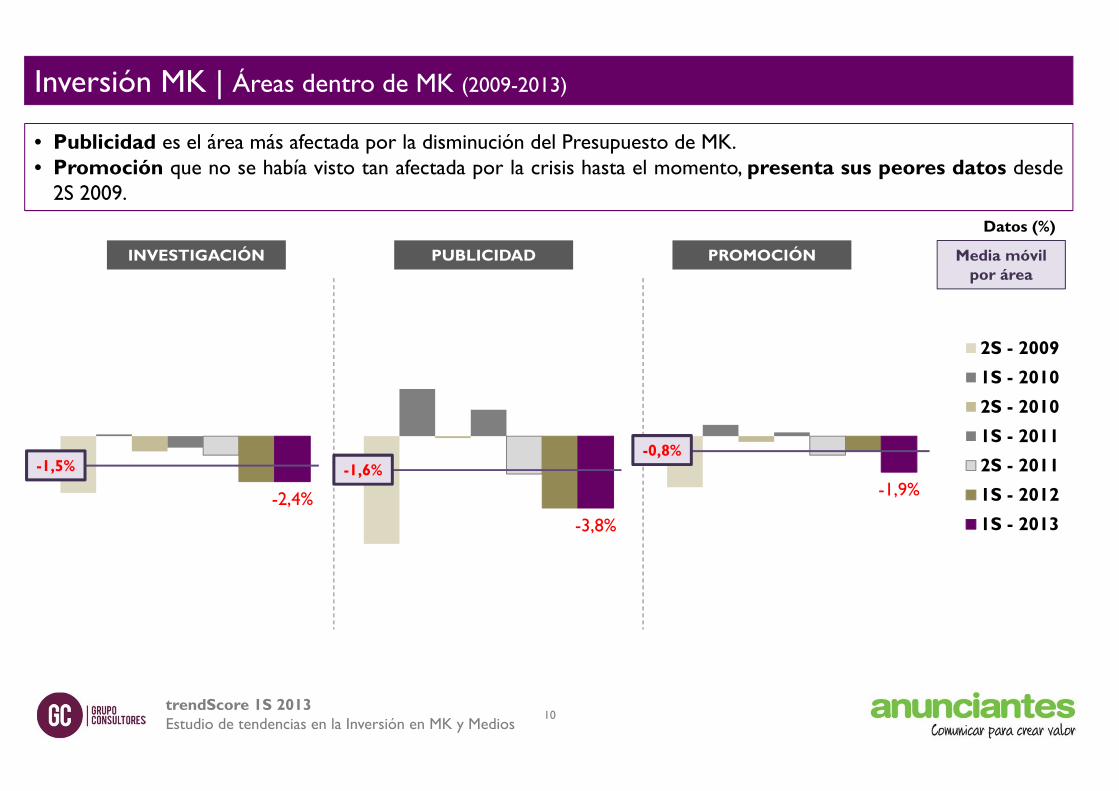

• Publicidad es el área más afectada por la disminución del Presupuesto de MK.• Promoción que no se había visto tan afectada por la crisis hasta el momento, presenta sus peores datos desde

2S 2009.

Inversión MK | Áreas dentro de MK (2009-2013)

PUBLICIDADINVESTIGACIÓN PROMOCIÓN

-1,5%

Media móvil por área

-1,6%-0,8%

11trendScore 1S 2013Estudio de tendencias en la Inversión en MK y Medios

-2,5%-1,9%

-1,0%

2S - 2009

1S - 2010

2S - 2010

1S - 2011

2S - 2011

1S - 2012

1S - 2013

PREVISIÓN

Datos (%)

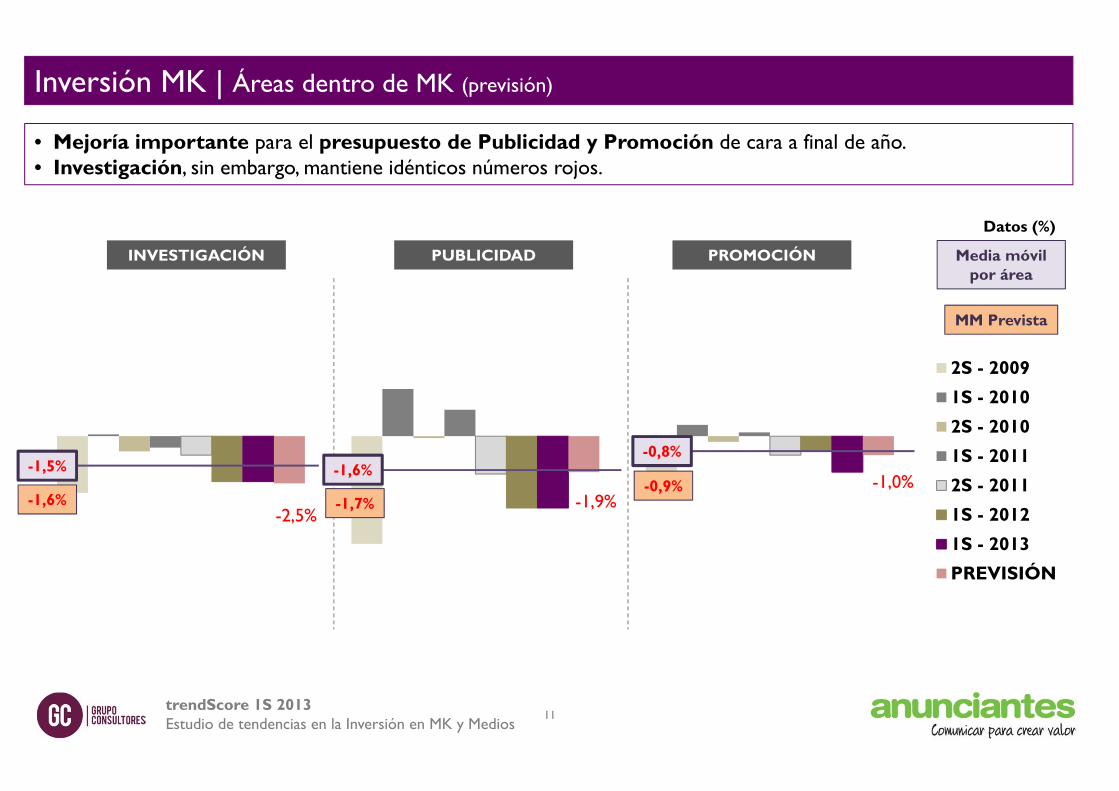

• Mejoría importante para el presupuesto de Publicidad y Promoción de cara a final de año.• Investigación, sin embargo, mantiene idénticos números rojos.

PUBLICIDADINVESTIGACIÓN PROMOCIÓN Media móvil por área

Inversión MK | Áreas dentro de MK (previsión)

-1,6% -1,7%-0,9%

MM Prevista

-1,5% -1,6%-0,8%

12trendScore 1S 2013Estudio de tendencias en la Inversión en MK y Medios

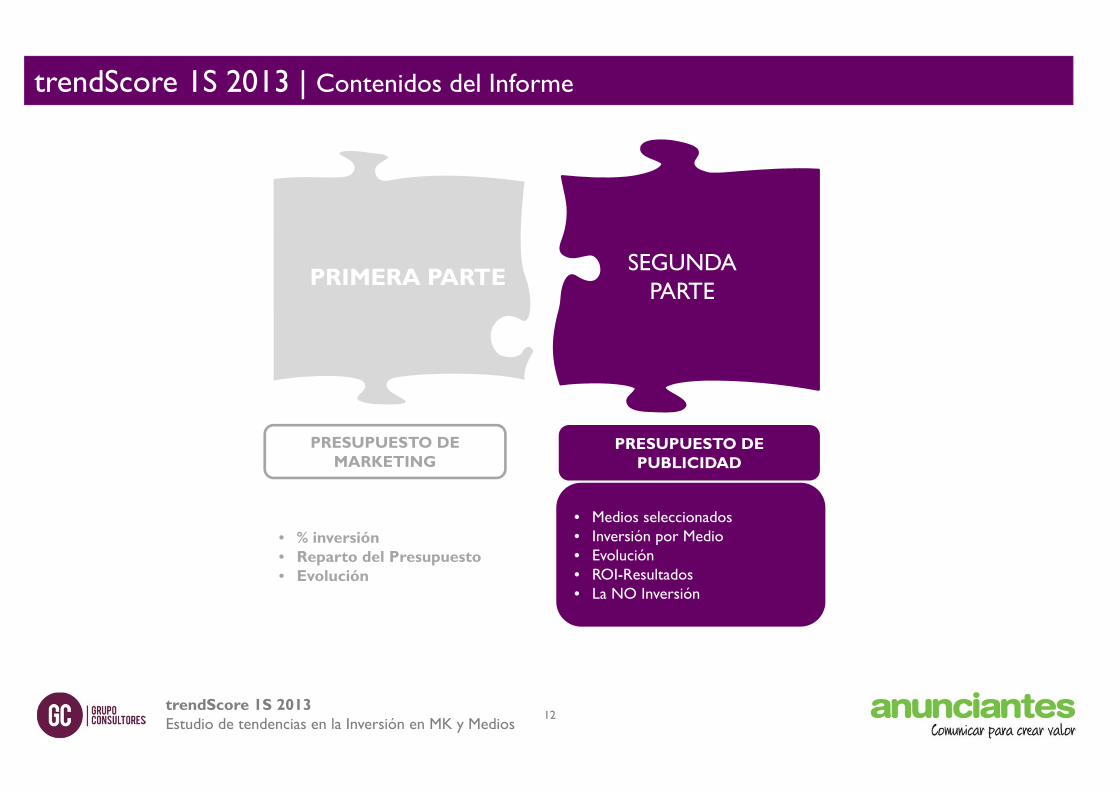

trendScore 1S 2013 | Contenidos del Informe

SEGUNDA PARTEPRIMERA PARTE

PRESUPUESTO DE MARKETING

• % inversión• Reparto del Presupuesto• Evolución

PRESUPUESTO DE PUBLICIDAD

• Medios seleccionados• Inversión por Medio• Evolución • ROI-Resultados• La NO Inversión

13trendScore 1S 2013Estudio de tendencias en la Inversión en MK y Medios

1S 2013 (TOP 14) 2S 2013

SÍ % Variación vs.Semestre ant. SÍ (previsión)

1 Redes Sociales 84,5% 4,0% 74,5%

2 Internet Display 73,2% 0,4% 59,2%

3 SEM 71,1% 3,6% 63,3%

4 Web 71,1% 2,7% 58,2%

5 TV Generalista 62,9% -2,9% 61,2%

6 Radio 61,9% -2,5% 61,2%

7 SEO 61,9% 2,3% 55,1%

8 Revistas 58,8% -3,5% 44,9%

9 Internet Audiovisual (Pre-Post Rol) 56,7% 1,4% 44,9%

10 Diarios de Pago 55,7% -3,1% 44,9%

11 MK Directo (mailing-emaling-fidelización) 53,6% -1,0% 39,8%

12 Eventos 52,6% -1,6% 39,8%

13 Exterior 48,5% -1,9% 41,8%

14 Móvil Apps 43,3% 2,9% 34,7%

Tendencias del mercado | Planificación y NegociaciónInversión en Publicidad | ¿En qué medios-acciones ha invertido –invertirá?

Todos los datos de PREVISIÓN 2S indican caídas respecto al nº de Medios-AccionesIncremento de inversión vs. semestre anterior

De media, se mencionan 12,6 medios-acciones enlos que se ha tenido inversión publicitaria (1S 2013)

14trendScore 1S 2013Estudio de tendencias en la Inversión en MK y Medios

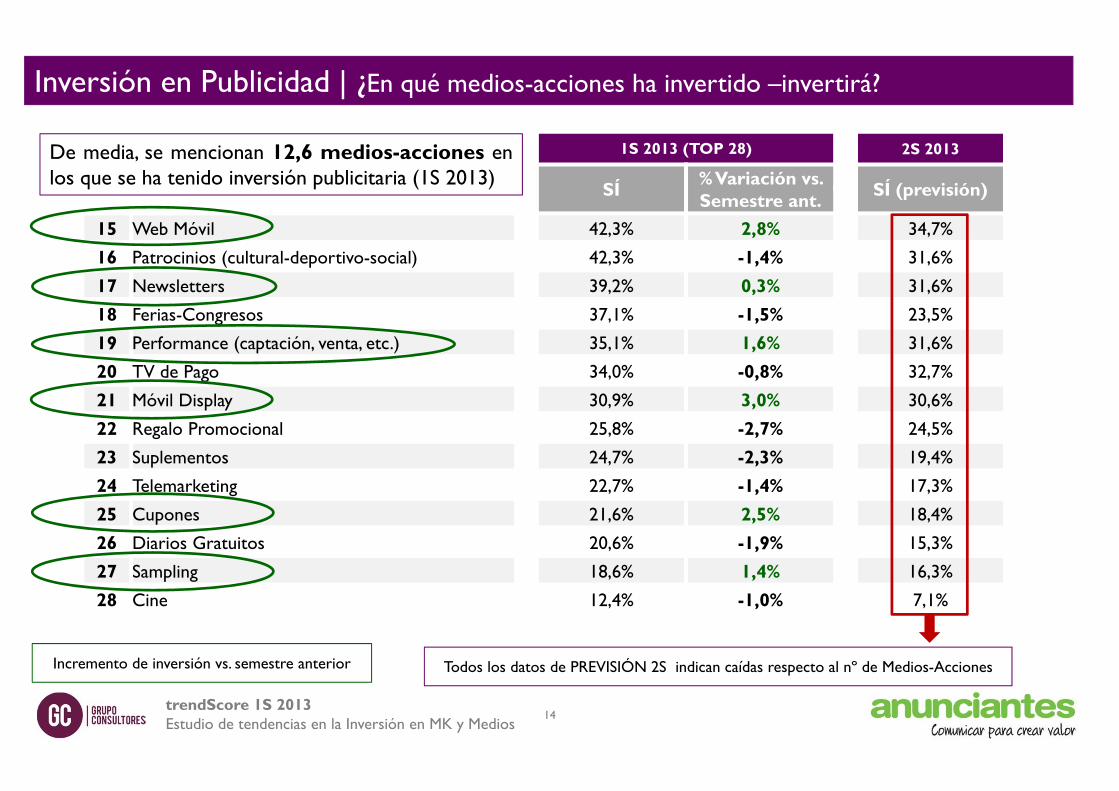

1S 2013 (TOP 28) 2S 2013

SÍ % Variación vs.Semestre ant. SÍ (previsión)

15 Web Móvil 42,3% 2,8% 34,7%

16 Patrocinios (cultural-deportivo-social) 42,3% -1,4% 31,6%

17 Newsletters 39,2% 0,3% 31,6%

18 Ferias-Congresos 37,1% -1,5% 23,5%

19 Performance (captación, venta, etc.) 35,1% 1,6% 31,6%

20 TV de Pago 34,0% -0,8% 32,7%

21 Móvil Display 30,9% 3,0% 30,6%

22 Regalo Promocional 25,8% -2,7% 24,5%

23 Suplementos 24,7% -2,3% 19,4%

24 Telemarketing 22,7% -1,4% 17,3%

25 Cupones 21,6% 2,5% 18,4%

26 Diarios Gratuitos 20,6% -1,9% 15,3%

27 Sampling 18,6% 1,4% 16,3%

28 Cine 12,4% -1,0% 7,1%

Tendencias del mercado | Planificación y Negociación

De media, se mencionan 12,6 medios-acciones enlos que se ha tenido inversión publicitaria (1S 2013)

Todos los datos de PREVISIÓN 2S indican caídas respecto al nº de Medios-AccionesIncremento de inversión vs. semestre anterior

Inversión en Publicidad | ¿En qué medios-acciones ha invertido –invertirá?

15trendScore 1S 2013Estudio de tendencias en la Inversión en MK y Medios

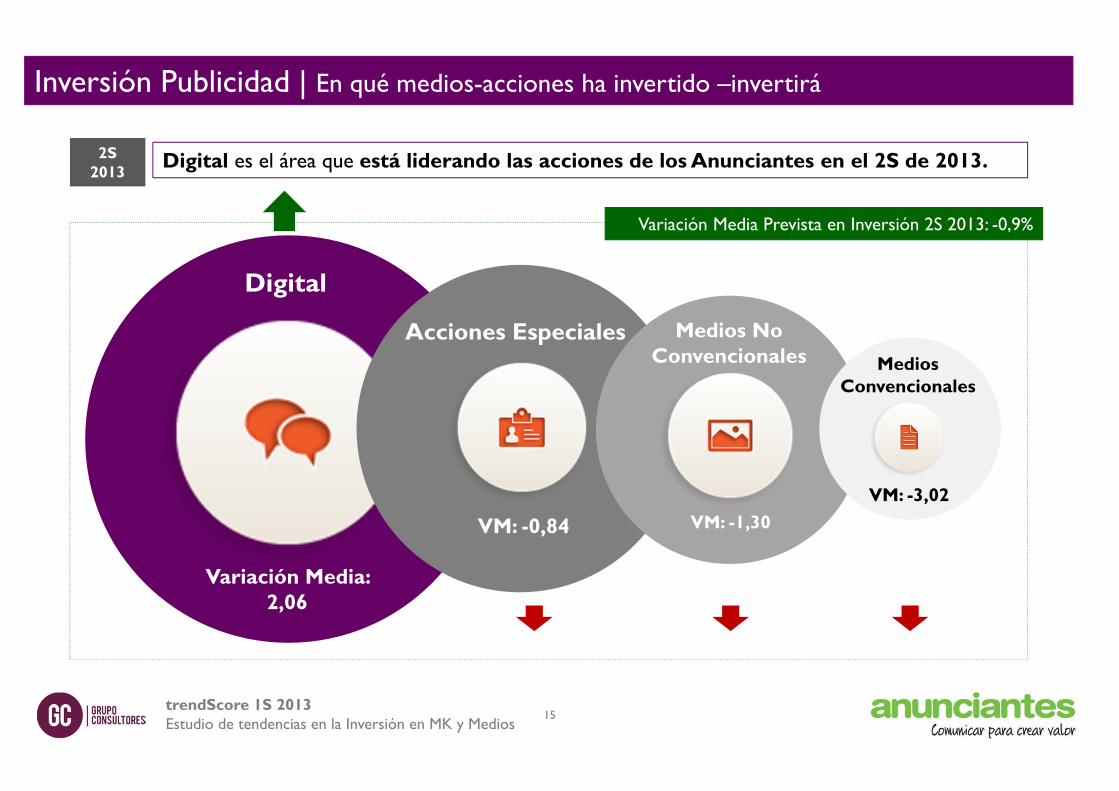

Digital

Variación Media: 2,06

Acciones Especiales Medios No Convencionales Medios

Convencionales

Inversión Publicidad | En qué medios-acciones ha invertido –invertirá

Digital es el área que está liderando las acciones de los Anunciantes en el 2S de 2013.2S 2013

VM: -0,84 VM: -1,30VM: -3,02

Variación Media Prevista en Inversión 2S 2013: -0,9%

16trendScore 1S 2013Estudio de tendencias en la Inversión en MK y Medios

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

Red

es S

ocia

les

Inte

rnet

Dis

play

SEM

Web

TV

Gen

eral

ista

Rad

io

SEO

Rev

ista

s

Inte

rnet

Aud

iovi

sual

Dia

rios

de

Pago

MK

Dir

ecto

Even

tos

Exte

rior

Móv

il A

pps

Web

Móv

il

Patr

ocin

ios

New

slet

ters

Feri

as-C

ongr

esos

Perf

orm

ance

TV

de

Pago

Móv

il D

ispl

ay

Reg

alo

Prom

ocio

nal

Supl

emen

tos

Tel

emar

ketin

g

Cup

ones

Dia

rios

Gra

tuito

s

Sam

plin

g

Cin

e

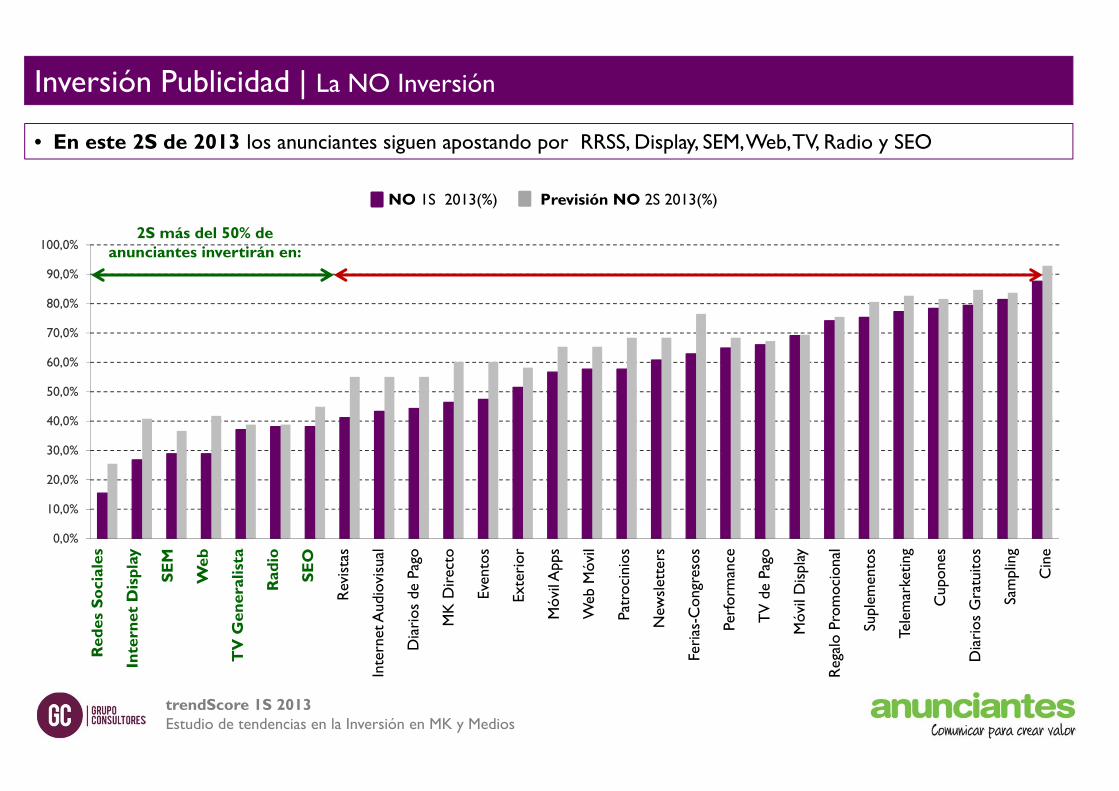

Inversión Publicidad | La NO Inversión

NO 1S 2013(%) Previsión NO 2S 2013(%)

• En este 2S de 2013 los anunciantes siguen apostando por RRSS, Display, SEM,Web,TV, Radio y SEO

Red

es S

ocia

les

Inte

rnet

Dis

play

SEM

Web

TV

Gen

eral

ista

Rad

io

SEO

Rev

ista

s

Inte

rnet

Aud

iovi

sual

Dia

rios

de

Pago

MK

Dire

cto

Even

tos

Exte

rior

Móv

il A

pps

Web

Móv

il

Patr

ocin

ios

New

slet

ters

Feri

as-C

ongr

esos

Perf

orm

ance

TV

de

Pago

Móv

il D

ispl

ay

Reg

alo

Prom

ocio

nal

Supl

emen

tos

Tele

mar

ketin

g

Cup

ones

Dia

rios

Gra

tuito

s

Sam

plin

g

Cin

e

trendScore 1S 2013Estudio de tendencias en la Inversión en MK y Medios

2S más del 50% de anunciantes invertirán en:

17trendScore 1S 2013Estudio de tendencias en la Inversión en MK y Medios

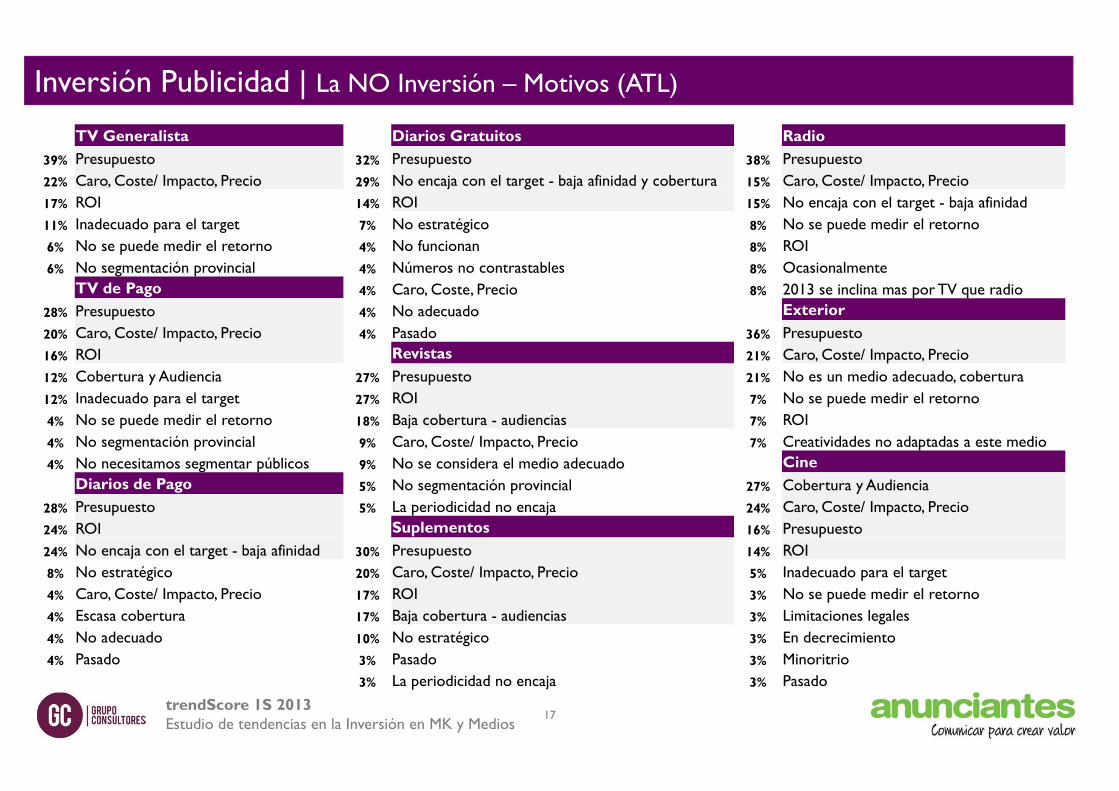

Inversión Publicidad | La NO Inversión – Motivos (ATL)

TV Generalista Diarios Gratuitos Radio39% Presupuesto 32% Presupuesto 38% Presupuesto22% Caro, Coste/ Impacto, Precio 29% No encaja con el target - baja afinidad y cobertura 15% Caro, Coste/ Impacto, Precio17% ROI 14% ROI 15% No encaja con el target - baja afinidad11% Inadecuado para el target 7% No estratégico 8% No se puede medir el retorno6% No se puede medir el retorno 4% No funcionan 8% ROI6% No segmentación provincial 4% Números no contrastables 8% Ocasionalmente

TV de Pago 4% Caro, Coste, Precio 8% 2013 se inclina mas por TV que radio28% Presupuesto 4% No adecuado Exterior20% Caro, Coste/ Impacto, Precio 4% Pasado 36% Presupuesto16% ROI Revistas 21% Caro, Coste/ Impacto, Precio12% Cobertura y Audiencia 27% Presupuesto 21% No es un medio adecuado, cobertura12% Inadecuado para el target 27% ROI 7% No se puede medir el retorno4% No se puede medir el retorno 18% Baja cobertura - audiencias 7% ROI4% No segmentación provincial 9% Caro, Coste/ Impacto, Precio 7% Creatividades no adaptadas a este medio4% No necesitamos segmentar públicos 9% No se considera el medio adecuado Cine

Diarios de Pago 5% No segmentación provincial 27% Cobertura y Audiencia28% Presupuesto 5% La periodicidad no encaja 24% Caro, Coste/ Impacto, Precio24% ROI Suplementos 16% Presupuesto24% No encaja con el target - baja afinidad 30% Presupuesto 14% ROI8% No estratégico 20% Caro, Coste/ Impacto, Precio 5% Inadecuado para el target4% Caro, Coste/ Impacto, Precio 17% ROI 3% No se puede medir el retorno4% Escasa cobertura 17% Baja cobertura - audiencias 3% Limitaciones legales4% No adecuado 10% No estratégico 3% En decrecimiento4% Pasado 3% Pasado 3% Minoritrio

3% La periodicidad no encaja 3% Pasado

18trendScore 1S 2013Estudio de tendencias en la Inversión en MK y Medios

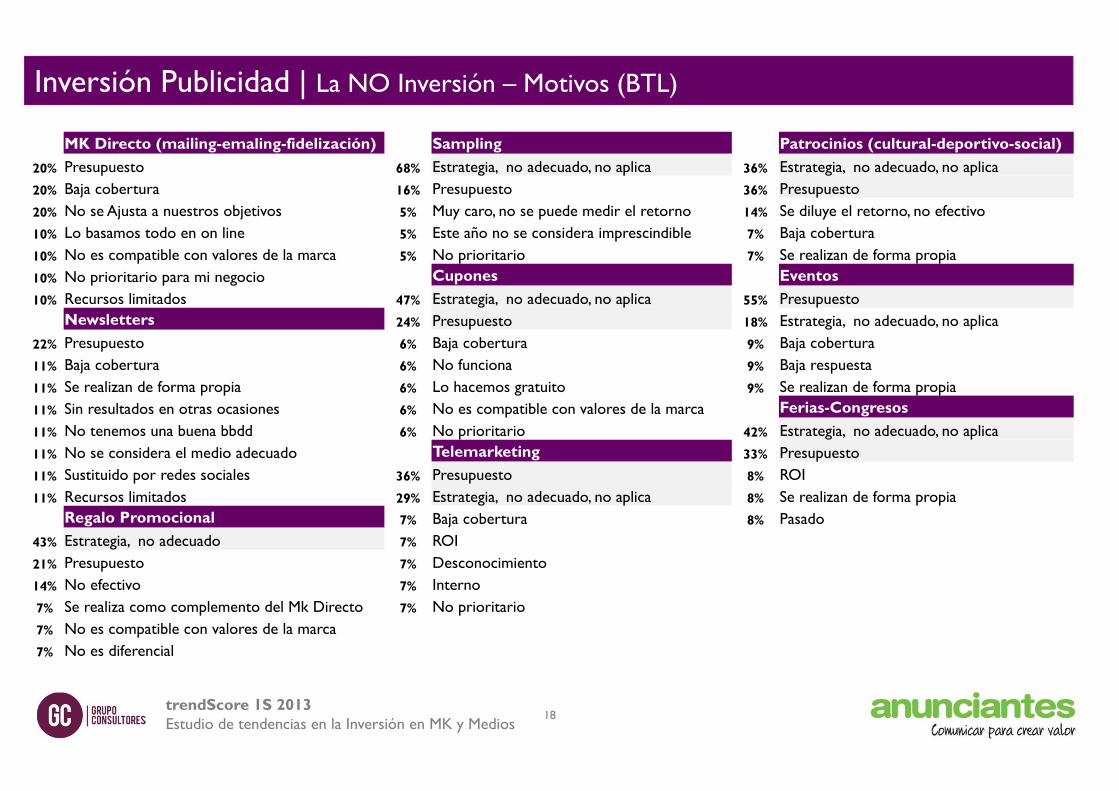

Inversión Publicidad | La NO Inversión – Motivos (BTL)

MK Directo (mailing-emaling-fidelización) Sampling Patrocinios (cultural-deportivo-social)20% Presupuesto 68% Estrategia, no adecuado, no aplica 36% Estrategia, no adecuado, no aplica20% Baja cobertura 16% Presupuesto 36% Presupuesto20% No se Ajusta a nuestros objetivos 5% Muy caro, no se puede medir el retorno 14% Se diluye el retorno, no efectivo10% Lo basamos todo en on line 5% Este año no se considera imprescindible 7% Baja cobertura 10% No es compatible con valores de la marca 5% No prioritario 7% Se realizan de forma propia10% No prioritario para mi negocio Cupones Eventos10% Recursos limitados 47% Estrategia, no adecuado, no aplica 55% Presupuesto

Newsletters 24% Presupuesto 18% Estrategia, no adecuado, no aplica22% Presupuesto 6% Baja cobertura 9% Baja cobertura11% Baja cobertura 6% No funciona 9% Baja respuesta11% Se realizan de forma propia 6% Lo hacemos gratuito 9% Se realizan de forma propia11% Sin resultados en otras ocasiones 6% No es compatible con valores de la marca Ferias-Congresos11% No tenemos una buena bbdd 6% No prioritario 42% Estrategia, no adecuado, no aplica11% No se considera el medio adecuado Telemarketing 33% Presupuesto11% Sustituido por redes sociales 36% Presupuesto 8% ROI11% Recursos limitados 29% Estrategia, no adecuado, no aplica 8% Se realizan de forma propia

Regalo Promocional 7% Baja cobertura 8% Pasado43% Estrategia, no adecuado 7% ROI21% Presupuesto 7% Desconocimiento14% No efectivo 7% Interno7% Se realiza como complemento del Mk Directo 7% No prioritario 7% No es compatible con valores de la marca7% No es diferencial

19trendScore 1S 2013Estudio de tendencias en la Inversión en MK y Medios

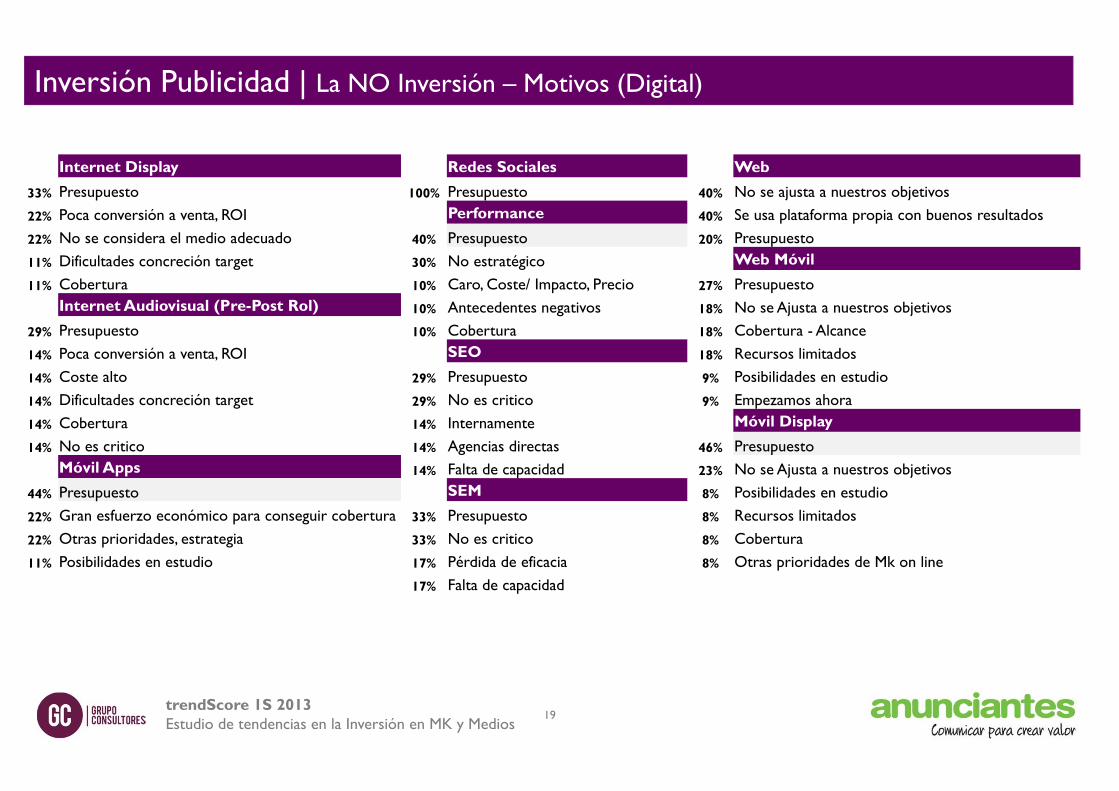

Inversión Publicidad | La NO Inversión – Motivos (Digital)

Internet Display Redes Sociales Web

33% Presupuesto 100% Presupuesto 40% No se ajusta a nuestros objetivos22% Poca conversión a venta, ROI Performance 40% Se usa plataforma propia con buenos resultados22% No se considera el medio adecuado 40% Presupuesto 20% Presupuesto11% Dificultades concreción target 30% No estratégico Web Móvil

11% Cobertura 10% Caro, Coste/ Impacto, Precio 27% PresupuestoInternet Audiovisual (Pre-Post Rol) 10% Antecedentes negativos 18% No se Ajusta a nuestros objetivos

29% Presupuesto 10% Cobertura 18% Cobertura - Alcance14% Poca conversión a venta, ROI SEO 18% Recursos limitados14% Coste alto 29% Presupuesto 9% Posibilidades en estudio14% Dificultades concreción target 29% No es critico 9% Empezamos ahora14% Cobertura 14% Internamente Móvil Display

14% No es critico 14% Agencias directas 46% PresupuestoMóvil Apps 14% Falta de capacidad 23% No se Ajusta a nuestros objetivos

44% Presupuesto SEM 8% Posibilidades en estudio22% Gran esfuerzo económico para conseguir cobertura 33% Presupuesto 8% Recursos limitados22% Otras prioridades, estrategia 33% No es critico 8% Cobertura 11% Posibilidades en estudio 17% Pérdida de eficacia 8% Otras prioridades de Mk on line

17% Falta de capacidad

20trendScore 1S 2013Estudio de tendencias en la Inversión en MK y Medios

Posición

med

ia

1ª 2ª 3ª 4ª 5ª 6ª 7ª 8ª 9ª 10ª 11ª 12ª 13ª 14ª 15ª 16ª 17ª 18ª 19ª 20ª 21ª 22ª 23ª 24ª 25ª 26ª 27ª 28ª

TV Generalista

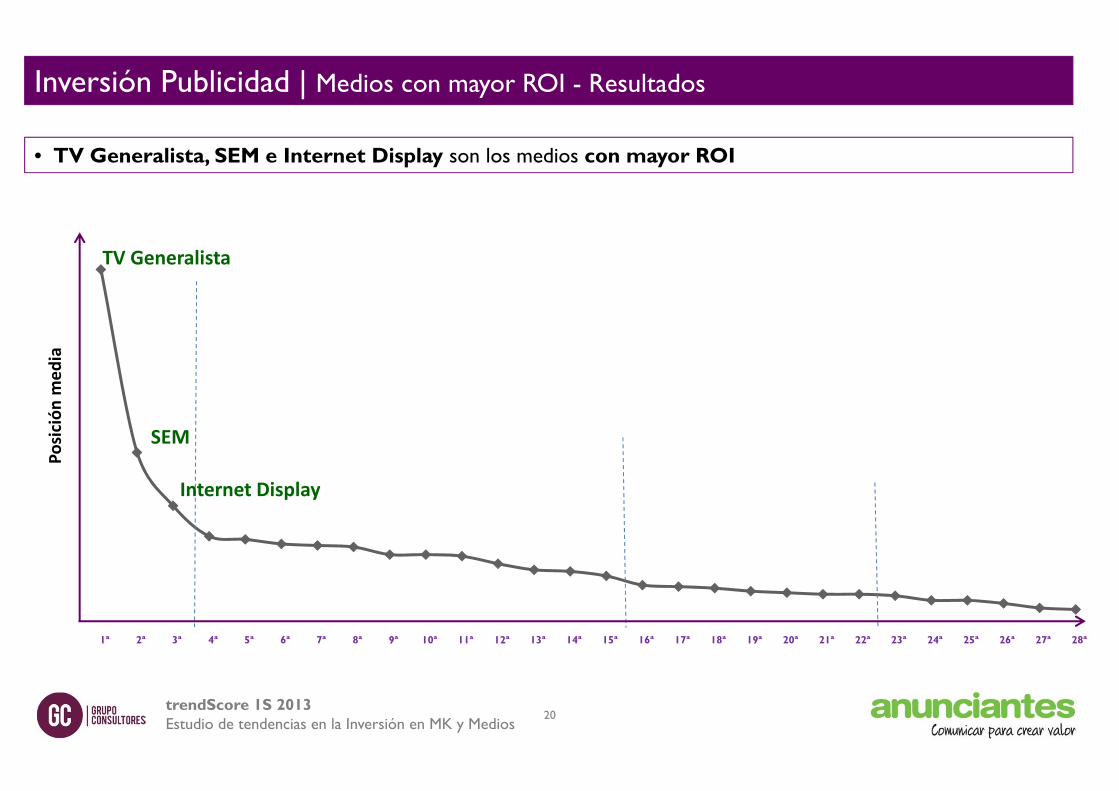

Inversión Publicidad | Medios con mayor ROI - Resultados

SEM

Internet Display

• TV Generalista, SEM e Internet Display son los medios con mayor ROI

21trendScore 1S 2013Estudio de tendencias en la Inversión en MK y Medios

Posición

med

ia

1ª 2ª 3ª 4ª 5ª 6ª 7ª 8ª 9ª 10ª 11ª 12ª 13ª 14ª 15ª 16ª 17ª 18ª 19ª 20ª 21ª 22ª 23ª 24ª 25ª 26ª 27ª 28ª

TV Gen

eralista

Inversión Publicidad | Medios con mayor ROI - Resultados

SEM

Internet Display

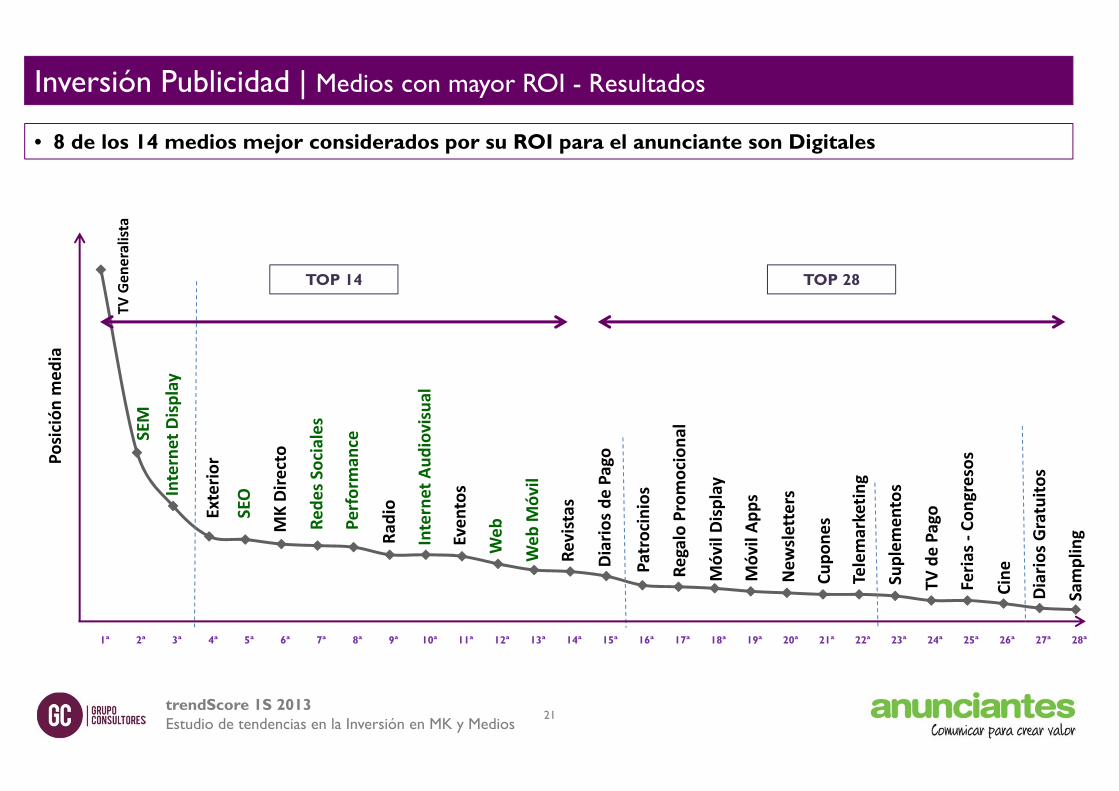

• 8 de los 14 medios mejor considerados por su ROI para el anunciante son Digitales

Exterio

r

SEO

MK Dire

cto

Rede

s Sociales

Performan

ce

Radio

Internet Aud

iovisual

Even

tos

Web

Móvil

Revistas

Diario

s de

Pago

Patrocinios

Regalo Promociona

l

Móvil Display

Móvil Ap

ps

New

sletters

Cupo

nes

Telemarketin

g

Suplem

entos

TV de Pago

Feria

s ‐C

ongresos

Cine

Diario

s Gratuito

s

Sampling

TOP 14 TOP 28

Web

Conclusiones #trendScore@aeanunciantes@GC_CONSULTORES

23trendScore 1S 2013Estudio de tendencias en la Inversión en MK y Medios

Tendencias del mercado | Planificación y NegociacióntrendScore 1S 2013 | Conclusiones

• Tras el 2S de 2009, los peores datos de Presupuesto e Inversión los encontramos en 1S de 2012 y 1S2013.

• Las expectativas para el 2S 2013 son algo mejores en general y denotan un cambio de tendencia.

• El presupuesto de MK cae con una variación promedio negativa de -3,4%. Dato que mejora la variaciónpromedio de la oleada anterior (-3,7%).

• Publicidad es el área de MK que más se ve afectada por este descenso presupuestario (-3,8%), seguido porInvestigación (-2,4%).

• La previsión para el 2S de 2013 indica un mayor descenso de la asignación de presupuesto a Investigación(-2,5%), y Publicidad cambia la tendencia reduciendo su presupuesto únicamente en un -1,9%.

• Los anunciantes han activado 12,6 medios-acciones en este periodo. Para el 2S la estimación es de 10,6. Loque indica una mayor concentración en determinadas acciones para optimizar el presupuesto.

• El área digital es la que aglutina, en su mayoría, mayores incrementos en variación de la inversión respectoa oleadas anteriores.

24trendScore 1S 2013Estudio de tendencias en la Inversión en MK y Medios

Tendencias del mercado | Planificación y NegociacióntrendScore 1S 2013 | Conclusiones

• Los principales motivos para NO invertir en los medios son:

• Medios convencionales: falta de presupuesto, coste, afinidad-cobertura y ROI

• Digital: falta de presupuesto

• Medios no convencionales: falta de presupuesto y no encaje con la estrategia de la Marca

• TV Generalista, SEM e Internet Display, son los medios con mayor Retorno en la Inversión según losprofesionales participantes.

#trendScore@aeanunciantes@GC_CONSULTORES

![1S Re[Producir]Bahia 04](https://static.fdocuments.ec/doc/165x107/577ce0cb1a28ab9e78b41cb0/1s-reproducirbahia-04.jpg)

![]VEadnd 1S de JVEáyo de](https://static.fdocuments.ec/doc/165x107/62e10181294d3178462cddd4/veadnd-1s-de-jveyo-de.jpg)