Tratamiento Del Devengado Para Efectos Del IR

22

T ratamiento del Devengado para efectos del Impuesto de la Renta Guevara Arias Jhoselin Pérez V ásuez Jennifer

-

Upload

jhoselin-guevara-arias -

Category

Documents

-

view

229 -

download

0

Transcript of Tratamiento Del Devengado Para Efectos Del IR

7/23/2019 Tratamiento Del Devengado Para Efectos Del IR

http://slidepdf.com/reader/full/tratamiento-del-devengado-para-efectos-del-ir 1/22

Tratamiento delDevengado para

efectos del

Impuesto de laRenta

Guevara Arias Jhoselin

Pérez Vásuez Jennifer

7/23/2019 Tratamiento Del Devengado Para Efectos Del IR

http://slidepdf.com/reader/full/tratamiento-del-devengado-para-efectos-del-ir 2/22

G!"!RA#IDAD!$

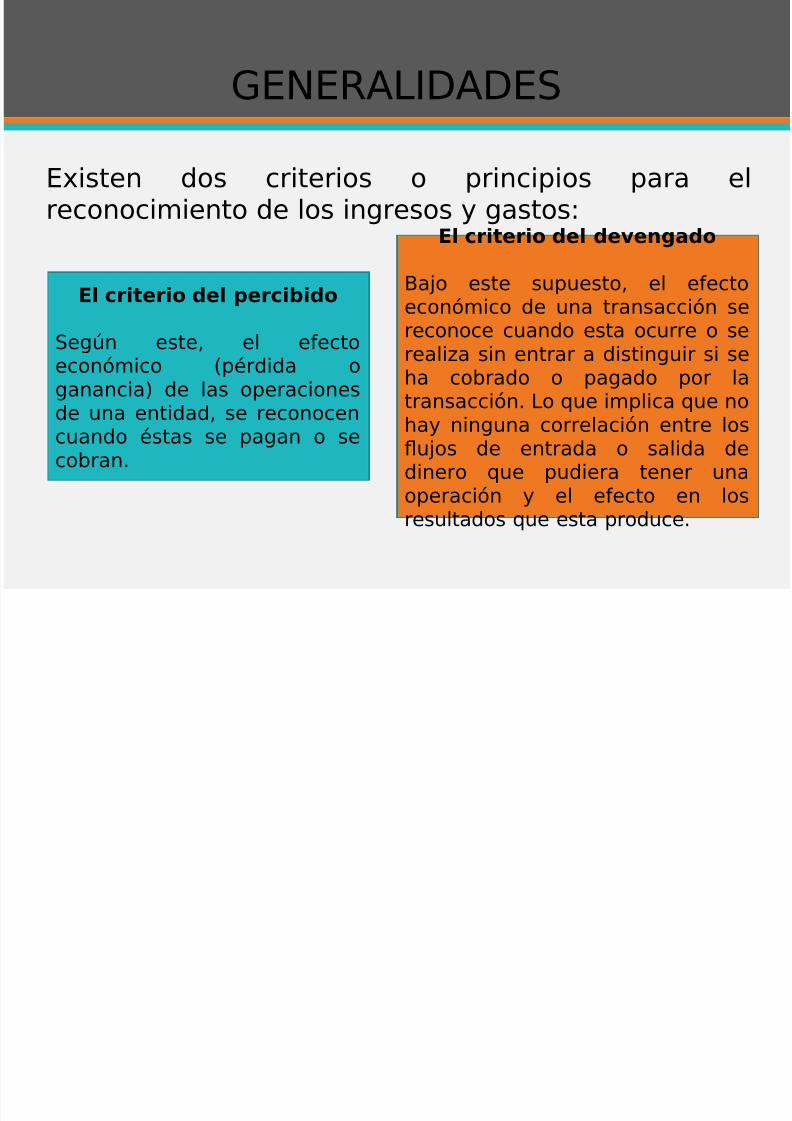

!%isten dos criterios o principios para elreconocimiento de los ingresos & gastos'

El criterio del percibido

$eg(n este) el efectoecon*mico +pérdida oganancia, de las operaciones

de una entidad) se reconocencuando éstas se pagan o seco-ran.

El criterio del devengado

/a0o este supuesto) el efectoecon*mico de una transacci*n sereconoce cuando esta ocurre o serealiza sin entrar a distinguir si seha co-rado o pagado por latransacci*n. #o ue implica ue noha& ninguna correlaci*n entre los1u0os de entrada o salida dedinero ue pudiera tener unaoperaci*n & el efecto en losresultados ue esta produce.

7/23/2019 Tratamiento Del Devengado Para Efectos Del IR

http://slidepdf.com/reader/full/tratamiento-del-devengado-para-efectos-del-ir 3/22

Principio del Devengado

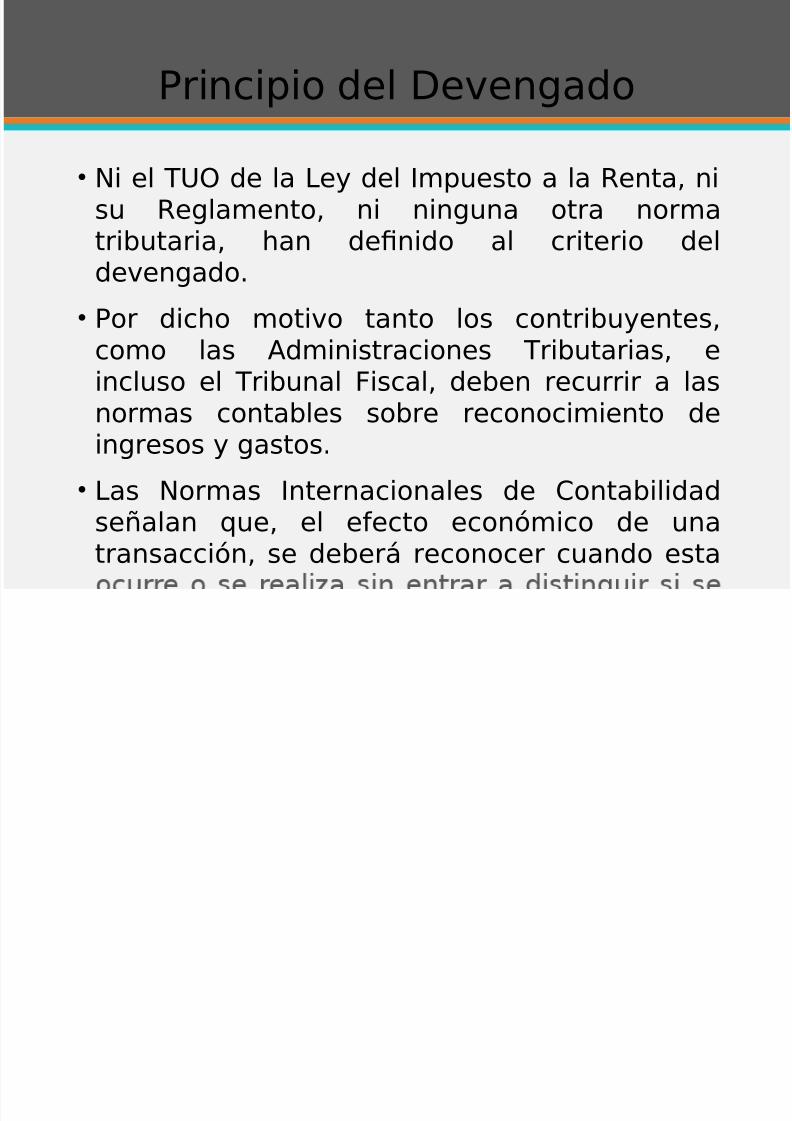

• "i el T23 de la #e& del Impuesto a la Renta) nisu Reglamento) ni ninguna otra normatri-utaria) han de4nido al criterio del

devengado.• Por dicho motivo tanto los contri-u&entes)

como las Administraciones Tri-utarias) eincluso el Tri-unal 5iscal) de-en recurrir a las

normas conta-les so-re reconocimiento deingresos & gastos.

• #as "ormas Internacionales de 6onta-ilidadse7alan ue) el efecto econ*mico de una

transacci*n) se de-erá reconocer cuando esta

7/23/2019 Tratamiento Del Devengado Para Efectos Del IR

http://slidepdf.com/reader/full/tratamiento-del-devengado-para-efectos-del-ir 4/22

• Art8culo 9:;) inciso a' Rentas de terceracategor8a se consideran producidas en el

e0ercicio comercial en el ue se devenguen.

Imputaci*n de Gastos <= >ismo criterio

• #os gastos se reconocen cuando surge lao-ligaci*n de pagarlos) a(n cuando no se ha&anpagado ni se puedan considerar como e%igi-les.

Principio del Devengado

7/23/2019 Tratamiento Del Devengado Para Efectos Del IR

http://slidepdf.com/reader/full/tratamiento-del-devengado-para-efectos-del-ir 5/22

Dado esta situaci*n particular) seo-serva ue) como consecuencia

del devengo) no necesariamentee%iste una correspondencia orelaci*n entre los ingresos &

gastos) puesto ue -ien se puedeno ha-er pagado o no ha-erco-rado &) aun as8) si se de-epagar el impuesto.

Principio del Devengado

7/23/2019 Tratamiento Del Devengado Para Efectos Del IR

http://slidepdf.com/reader/full/tratamiento-del-devengado-para-efectos-del-ir 6/22

•Para las +"I6s,

!s desarrollado en el >arco 6onceptual para

la Preparaci*n & Presentaci*n de los !stados5inancieros) en la "I6 ?@Presentaci*n de!stados 5inancieros) e igualmente en otras"I6s ue complementan dicho principio

esta-leciendo los criterios para elreconocimiento de ingresos) en especial) la"I6 ?B @Ingresos+Intereses) regal8as ÷ndos,

Principio del Devengado

7/23/2019 Tratamiento Del Devengado Para Efectos Del IR

http://slidepdf.com/reader/full/tratamiento-del-devengado-para-efectos-del-ir 7/22

a.Los relacionados con los ingresosque se ganan en el periodo:

!n estos e%iste una relaci*n directa entreel ingreso & el costo o gasto necesariopara generarlo) como e0emplo de ellotenemos el costo de ventas o la comisi*nde estas) si no e%iste uno +ingreso,tampoco e%istirá el otro +costo o gasto,.

Devengo de Gastos

7/23/2019 Tratamiento Del Devengado Para Efectos Del IR

http://slidepdf.com/reader/full/tratamiento-del-devengado-para-efectos-del-ir 8/22

!0emplo'

2na empresa en enero del C? aduiere papel & otrosmateriales para la ela-oraci*n de li-ros por la suma de$E?) soles +costo,.

!n ese mismo a7o) la empresa ela-ora 9) li-ros para servendidos a $EC soles cada li-ro. 6a-e se7alar ue) en ela7o C? la empresa vende todos los li-ros ela-oradosteniendo una ganancia de $E. F) soles.

!n ese sentido) la empresa o-tuvo un ingreso ue estárelacionado directamente con el costo de ventas) el cuál sedevengará una vez efectuada la venta +entrega del -ien,)independientemente de si se perci-i* o no el ingreso.

Devengo de Gastos

7/23/2019 Tratamiento Del Devengado Para Efectos Del IR

http://slidepdf.com/reader/full/tratamiento-del-devengado-para-efectos-del-ir 9/22

b. Los relacionados con el periodopropiamente dicho:

!%isten gastos o costos ue no puedenvincularse de manera directa con los

ingresos) se les denomina costos o gastosdel periodo & se reconocen cuando sedevengan) por lo ue se pueden presentarlas siguientes situaciones'

Devengo de Gastos

7/23/2019 Tratamiento Del Devengado Para Efectos Del IR

http://slidepdf.com/reader/full/tratamiento-del-devengado-para-efectos-del-ir 10/22

• Cuando el devengo ocurre antes del pago de unaobligación

2na empresa reuiere los servicios legales de un estudio

0ur8dico) los ue se inician & culminan en el mes defe-rero de C?. Por esta operaci*n) el estudio 0ur8dicoemite una factura el C: de fe-rero de C? ascendente ala suma de $E.?B) +más IGV,) la misma ue fuecancelada el : de a-ril de C?. Para la empresa usuaria

del servicio conta-le) el monto a-onado representa ungasto) pero a ué mes corresponde el gastoH a fe-reroo a a-rilH.

En este caso el gasto se ha devengado en el mes

de febrero de 2010, a que a partir de ese

Devengo de Gastos

7/23/2019 Tratamiento Del Devengado Para Efectos Del IR

http://slidepdf.com/reader/full/tratamiento-del-devengado-para-efectos-del-ir 11/22

• Cuando el devengo ocurre despu$s del pago deuna obligación:

!n el mes de !nero de CB) una empresa arrienda uninmue-le. 6a-e se7alar ue) por dicho arrendamientopacta una renta anual de $E. C) +sin IGV,) uede-erá ser pagada en la primera uincena de diciem-rede CB. #a empresa arrendadora realiza un pagoadelantado euivalente al 9 de la renta pactada) por

lo tanto) al cele-rar el contrato desem-olsa la suma de$E. ?) +más IGV,.

/a0o ese conte%to) !n ué momento se ha devengadoel gasto) en enero de CB o se deveng* en diciem-rede CB) cuando se devuelva el inmue-le arrendadoH

Devengo de Gastos

7/23/2019 Tratamiento Del Devengado Para Efectos Del IR

http://slidepdf.com/reader/full/tratamiento-del-devengado-para-efectos-del-ir 12/22

• El devengo ocurre sin que e#ista pago de unaobligación:

!n el caso de pérdida o desvaloraci*n de e%istencias

+roturas) o-solescencias) etc., estos ocasionan ue un-ien pierda su valor) por consiguiente) tal hecho de-eidenti4carse & reconocerse conta-lemente.

's( por e)emplo, si unas e#istencias tienen uncosto de producción de *+. 10,000 por raonesde mercado dicho costo termina siendo castigadoen un -0, la empresa deber/ efectuar laprovisión por desvaloriación de e#istencias por*+, -,000 contablemente.

Devengo de Gastos

7/23/2019 Tratamiento Del Devengado Para Efectos Del IR

http://slidepdf.com/reader/full/tratamiento-del-devengado-para-efectos-del-ir 13/22

!l principio del devengado constitu&e el principioconta-le fundamental para el reconocimiento de losresultados.

6a-e se7alar ue) la "I6 ?B es aplica-le paraconta-ilizar los ingresos procedentes de'

a,Venta de productos +producidos & aduiridos,

-,Prestaci*n de serviciosc, !l uso) por parte de terceros) de activos de la

entidad ue produzcan intereses) regal8a ÷ndos

Devengo de Ingresos

7/23/2019 Tratamiento Del Devengado Para Efectos Del IR

http://slidepdf.com/reader/full/tratamiento-del-devengado-para-efectos-del-ir 14/22

'rt(culo -. A los efectos de esta #e& el e0ercicio grava-lecomienza el ? de enero de cada a7o & 4naliza el K? dediciem-re) de-iendo coincidir en todos los casos el e0erciciocomercial con el e0ercicio grava-le) sin e%cepci*n. #as rentas se

imputarán al e0ercicio grava-le de acuerdo con las siguientesnormas'

a" Las rentas de la tercera categor(a se considerar/nproducidas en el e)ercicio comercial en que sedevenguen. !3"4

!n ese sentido) un ingreso se devengará cuando se tenga elderecho a co-rarlo sin esperar ue dicho ingreso sea co-rado operci-ido & el gasto se devengará cuando nazca la o-ligaci*n depago aunue no se ha&a pagado) ni sea e%igi-le dicho pago.

!videntemente) en el ám-ito tri-utario) el criterio deldevengado servirá para reconocer tanto los gastos como los

Devengo de Kra 6ategor8a de la #IR

7/23/2019 Tratamiento Del Devengado Para Efectos Del IR

http://slidepdf.com/reader/full/tratamiento-del-devengado-para-efectos-del-ir 15/22

Tal es el caso de la ena0enaci*n de -ienes a plazo+?,o en la e0ecuci*n de contratos de construcci*n uetienen una regulaci*n espec84ca.+C,

+?,@Art8culo 9BL. #os ingresos provenientes de laena0enaci*n de -ienes a plazo) cu&as cuotasconvenidas para el pago sean e%igi-les en un plazoma&or a un +?, a7o) computado a partir de la fecha

de la ena0enaci*n) podrán imputarse a los e0ercicioscomerciales en los ue se hagan e%igi-les las cuotasconvenidas para el pago.

+C,@Art8culo MKL. #as empresas de construcci*n o

similares) ue e0ecuten contratos de o-ra cu&osresultados corres ondan a más de un ? e ercicio

!%cepciones del Devengo de Kra6ategor8a de la #IR

7/23/2019 Tratamiento Del Devengado Para Efectos Del IR

http://slidepdf.com/reader/full/tratamiento-del-devengado-para-efectos-del-ir 16/22

'rt(culo -. +O, !%cepcionalmente) enauellos casos en ue de-ido a razonesa0enas al contri-u&ente no hu-iera sidoposi-le conocer un gasto de la terceracategor8a oportunamente & siempre ue la$uperintendencia "acional de

Administraci*n Tri-utaria $2"ATcomprue-e ue su imputaci*n en el e0ercicioen ue se conozca no implica la o-tenci*nde alg(n -ene4cio 4scal) se podrá aceptar

su deducci*n en dicho e0ercicio) en la

Gastos de !0ercicios Anteriores

7/23/2019 Tratamiento Del Devengado Para Efectos Del IR

http://slidepdf.com/reader/full/tratamiento-del-devengado-para-efectos-del-ir 17/22

!n ese sentido) para permitir ue una empresa pueda deducir ungasto devengado en un e0ercicio anterior) de-erá cumplir con lassiguientes condiciones'

a. 5ue no hubiera sido posible conocer el gasto durante ele)ercicio en que se devengó: auellos gastos cu&a liuidaci*npor el proveedor no se hu-iera realizado) o alguna otra situaci*nen ue la empresa no hu-iera conocido el monto ue estar8ao-ligada a pagar) a pesar de ha-erse devengado dentro dele0ercicio.

b. 5ue el gasto no le otorgue alg6n bene7cio tributario: pore0emplo) ue en el e0ercicio ue inicialmente correspond8a ladeducci*n) la empresa tenga pérdida tri-utaria & en auél en elue se reconozca presente renta grava-le ue pueda serdisminuida con el reconocimiento del gasto) para ue laAdministraci*n Tri-utaria pueda considerar incumplido estereuisito.

Gastos de !0ercicios Anteriores

7/23/2019 Tratamiento Del Devengado Para Efectos Del IR

http://slidepdf.com/reader/full/tratamiento-del-devengado-para-efectos-del-ir 18/22

Para el Tri-unal 5iscal

$e7ala ue) el devengo es unprincipio conta-le & a falta deregulaci*n e%presa en la normativadel Impuesto a la Renta) de-erárecurrirse a la de4nici*ne%presamente prevista en las"ormas Internacionales de6onta-ilidad +"I6s,.

!l ingreso para ser consideradocomo tal de-e ha-erse generado)por e0emplo en el caso de laprestaci*n de servicios) eldevengado se dará cuando seha&a efectuado dicho servicio.

!l devengado implica ue el hechosustancial generador del gasto seorigina al momento en ue laempresa aduiere la o-ligaci*n depagar) aun cuando a esa fecha noha&a e%istido el pago efectivo.

!l principio conta-le del

devengado es aplica-le alImpuesto a la Renta) de-iéndoseentender como ingresodevengado a la e%istencia de unt8tulo o derecho a perci-ir unarenta independientemente de

ue la misma sea e%igi-le o no.

7/23/2019 Tratamiento Del Devengado Para Efectos Del IR

http://slidepdf.com/reader/full/tratamiento-del-devengado-para-efectos-del-ir 19/22

Para el Tri-unal 5iscal

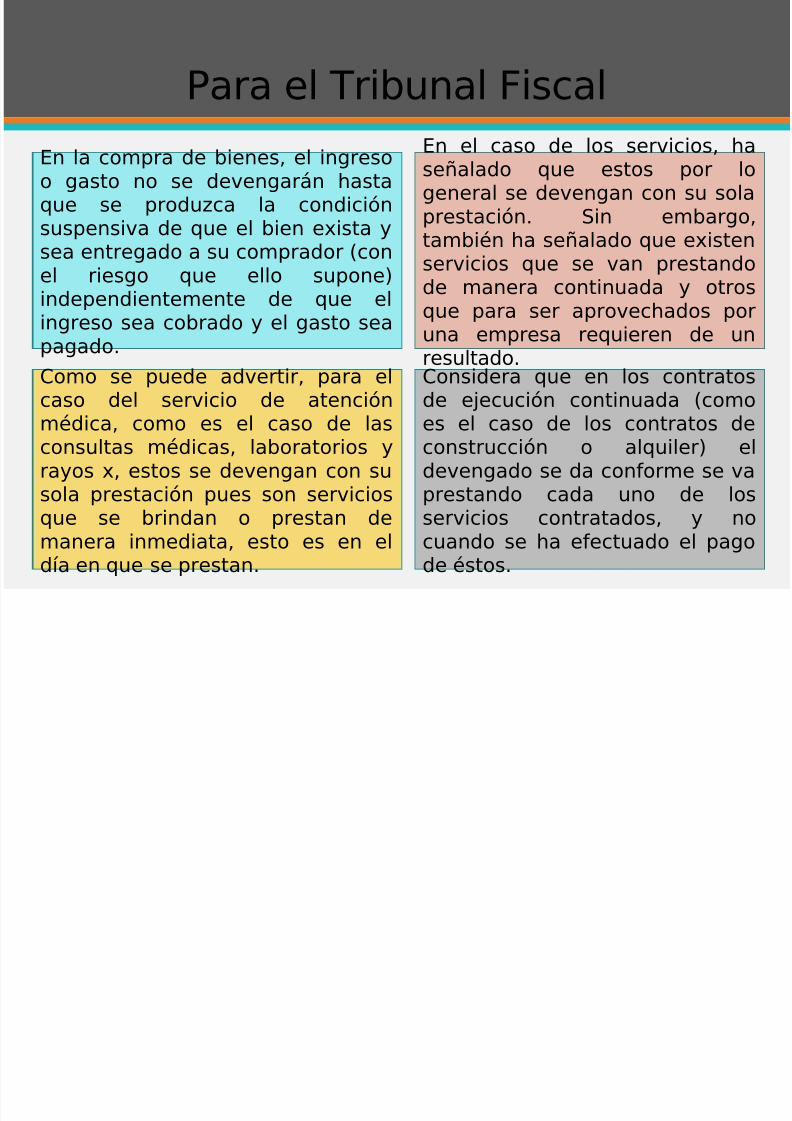

!n la compra de -ienes) el ingresoo gasto no se devengarán hastaue se produzca la condici*nsuspensiva de ue el -ien e%ista &sea entregado a su comprador +con

el riesgo ue ello supone,independientemente de ue elingreso sea co-rado & el gasto seapagado.

!n el caso de los servicios) hase7alado ue estos por logeneral se devengan con su solaprestaci*n. $in em-argo)tam-ién ha se7alado ue e%istenservicios ue se van prestandode manera continuada & otrosue para ser aprovechados poruna empresa reuieren de unresultado.

6omo se puede advertir) para elcaso del servicio de atenci*n

médica) como es el caso de lasconsultas médicas) la-oratorios &ra&os %) estos se devengan con susola prestaci*n pues son serviciosue se -rindan o prestan demanera inmediata) esto es en eld8a en ue se prestan.

6onsidera ue en los contratosde e0ecuci*n continuada +como

es el caso de los contratos deconstrucci*n o aluiler, eldevengado se da conforme se vaprestando cada uno de losservicios contratados) & nocuando se ha efectuado el pagode éstos.

7/23/2019 Tratamiento Del Devengado Para Efectos Del IR

http://slidepdf.com/reader/full/tratamiento-del-devengado-para-efectos-del-ir 20/22

Para el Tri-unal 5iscal

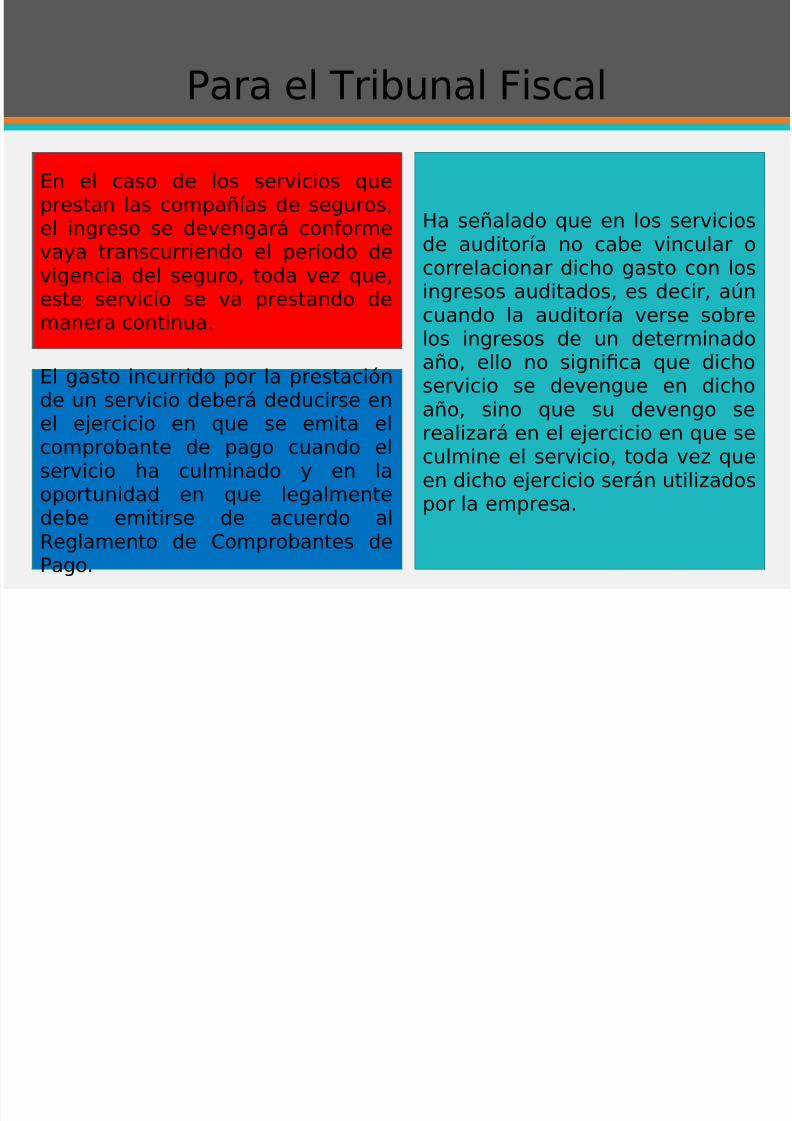

!n el caso de los servicios ueprestan las compa78as de seguros)el ingreso se devengará conformeva&a transcurriendo el periodo de

vigencia del seguro) toda vez ue)este servicio se va prestando demanera continua.

Qa se7alado ue en los serviciosde auditor8a no ca-e vincular ocorrelacionar dicho gasto con losingresos auditados) es decir) a(ncuando la auditor8a verse so-relos ingresos de un determinadoa7o) ello no signi4ca ue dichoservicio se devengue en dicho

a7o) sino ue su devengo serealizará en el e0ercicio en ue seculmine el servicio) toda vez ueen dicho e0ercicio serán utilizadospor la empresa.

!l gasto incurrido por la prestaci*nde un servicio de-erá deducirse en

el e0ercicio en ue se emita elcompro-ante de pago cuando elservicio ha culminado & en laoportunidad en ue legalmentede-e emitirse de acuerdo alReglamento de 6ompro-antes dePago.

7/23/2019 Tratamiento Del Devengado Para Efectos Del IR

http://slidepdf.com/reader/full/tratamiento-del-devengado-para-efectos-del-ir 21/22

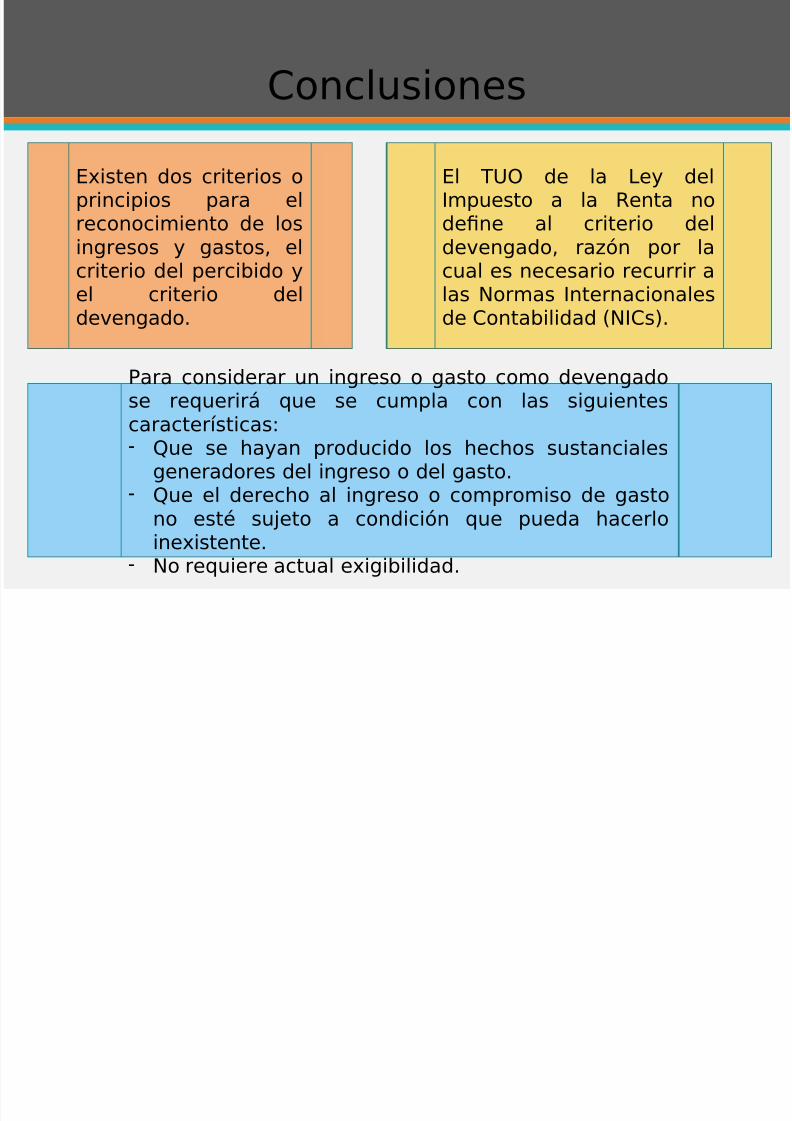

6onclusiones

!%isten dos criterios oprincipios para elreconocimiento de losingresos & gastos) el

criterio del perci-ido &el criterio deldevengado.

!l T23 de la #e& delImpuesto a la Renta node4ne al criterio deldevengado) raz*n por la

cual es necesario recurrir alas "ormas Internacionalesde 6onta-ilidad +"I6s,.

Para considerar un ingreso o gasto como devengadose reuerirá ue se cumpla con las siguientes

caracter8sticas'- ue se ha&an producido los hechos sustanciales

generadores del ingreso o del gasto.- ue el derecho al ingreso o compromiso de gasto

no esté su0eto a condici*n ue pueda hacerloine%istente.

- "o reuiere actual e%igi-ilidad.

7/23/2019 Tratamiento Del Devengado Para Efectos Del IR

http://slidepdf.com/reader/full/tratamiento-del-devengado-para-efectos-del-ir 22/22

6onclusiones

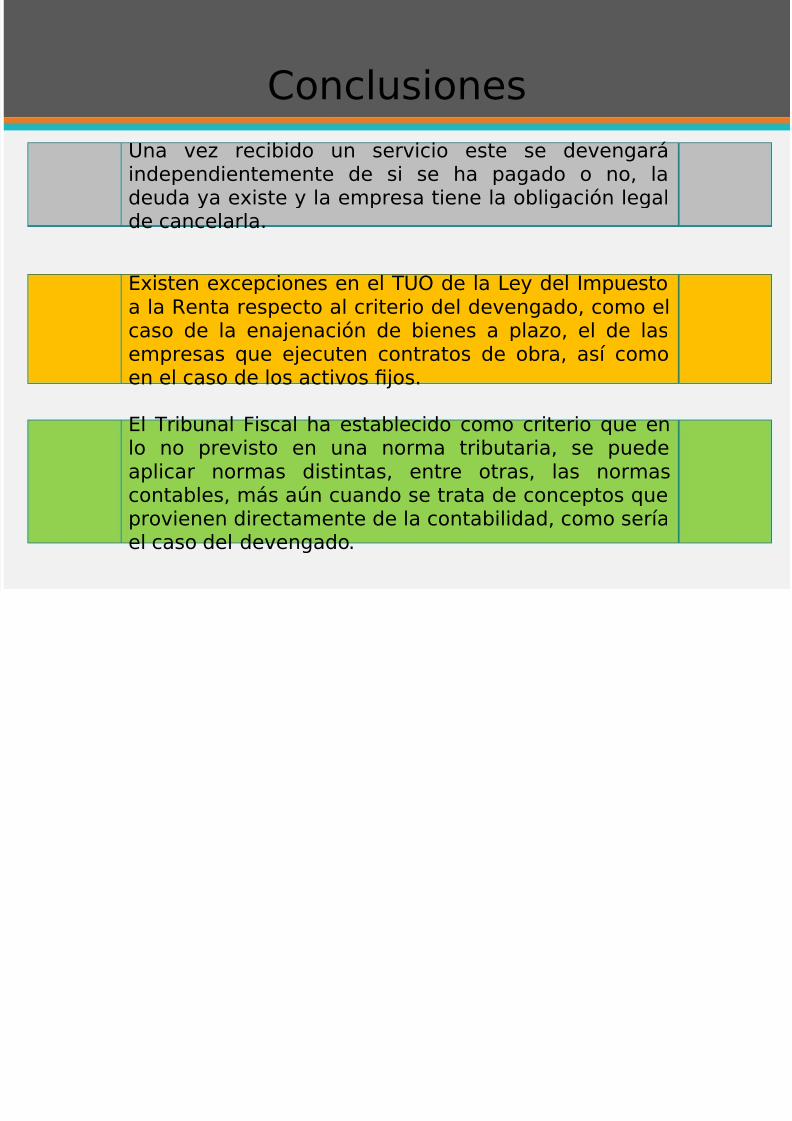

2na vez reci-ido un servicio este se devengaráindependientemente de si se ha pagado o no) ladeuda &a e%iste & la empresa tiene la o-ligaci*n legalde cancelarla.

!%isten e%cepciones en el T23 de la #e& del Impuestoa la Renta respecto al criterio del devengado) como elcaso de la ena0enaci*n de -ienes a plazo) el de lasempresas ue e0ecuten contratos de o-ra) as8 comoen el caso de los activos 40os.

!l Tri-unal 5iscal ha esta-lecido como criterio ue enlo no previsto en una norma tri-utaria) se puedeaplicar normas distintas) entre otras) las normasconta-les) más a(n cuando se trata de conceptos ueprovienen directamente de la conta-ilidad) como ser8ael caso del devengado.