Trabajo Escrito Jalea de Guayaba (1)

57

Universidad De Costa Rica Sede Regional de Limón Curso Normas de origen Tema: Profesor: Msc. Mauricio Barrantes Elaborado por: Diana Mckenzie Maylin Aguilar Wayne Palmer

-

Upload

william-jesus-ronda-rivadeneira -

Category

Documents

-

view

226 -

download

1

Transcript of Trabajo Escrito Jalea de Guayaba (1)

Universidad De Costa Rica

Sede Regional de Limón

Curso

Normas de origen

Tema:

Profesor:

Msc. Mauricio Barrantes

Elaborado por:

Diana Mckenzie

Maylin Aguilar

Wayne Palmer

I Ciclo 2012

INDICE

Tabla de contenidoINDICE..........................................................................................................................................................2

INTRODUCCION...........................................................................................................................................3

HISTORIA DE LA EMPRESA...........................................................................................................................4

PRODUCTOS UJARRAS.............................................................................................................................4

Producto enfocado......................................................................................................................................5

Jalea de Guayaba.........................................................................................................................................5

¿Qué es una jalea?...................................................................................................................................5

Ingredientes para la fabricación industrial de la jalea guayaba:.................................................................5

Proceso productivo de la jalea de guayaba:................................................................................................6

Cuadro de producción de la jalea de guayaba.............................................................................................7

CLASIFICACION ARANCELARIA.....................................................................................................................8

ACCESO A MERCADOS PARA CADA TLC.......................................................................................................9

Tratado de Libre Comercio entre la República de Costa Rica y Canadá...................................................9

Tratado de Libre Comercio entre la República de Costa Rica y China....................................................10

Tratado de Libre Comercio entre la República de Costa Rica y Cafta....................................................11

Tratado de Libre Comercio entre la República de Costa Rica y Panamá................................................13

TLC COSTA RICA – CARICOM..................................................................................................................14

TLC COSTA RICA – REPUBLICA DOMINICANA........................................................................................18

TLC COSTA RICA – MEXICO....................................................................................................................23

TLC COSTA RICA – CHILE........................................................................................................................31

TLC COSTA RICA – CENTROAMERICA.....................................................................................................37

BIBLIOGRAFIA............................................................................................................................................42

INTRODUCCION

En este trabajo a realizar se pretende dar a conocer la importancia de las normas de origen

para las empresas, importador y exportador, cuales son las medidas que estos siguen y el plazo

que se establece para la aplicación de medidas arancelarias y sobre todo las reglas de origen

que ayudan a mejorar el manejo del comercio mundial.

Se analizaran los casos en qué sea necesario aplicar diversas medidas conocidas como Medidas

de origen, trato nacional entre otras, creadas para evitar el comercio desleal entre países y así

permitir un intercambio justo de bienes donde los países involucrados no se encuentren

afectados.

Se analizará cuales tratados de libre comercio confieren origen a los insumos involucrados en la

confección de la jalea de guayaba, el proceso de producción del producto.

HISTORIA DE LA EMPRESA

PRODUCTOS UJARRAS

Productos Ujarras nace en el mes de Enero de 1962, bajo la visión del Señor Manuel Rodríguez

Rojas.

Hoy en día la empresa es dirigida por su hijo, Edgardo Rodríguez Soto, Quien Funge como

Gerente General.

La función primordial de la empresa es la de producir productos de excelente calidad, para

hacerlos llegar a manos de los consumidores.

Entre Junta Directiva, Gerencias, personal administrativo, y empleados de procesos la empresa

cuenta con 50 funcionarios.

La misión de esta empresa es comercializar y distribuir jaleas, mermeladas y bocadillos,

garantizando la satisfacción total de sus clientes, y asegurando al mismo tiempo una calidad

que distingue a los productos de esta marca tanto en el mercado nacional como internacional.

Su visión de Ujarrás S.A. es ser la empresa líder en la fabricación de jaleas y pastas de frutas

tropicales, y mantener ese liderazgo mejorando continuamente procesos y características de

nuestros productos, logrando un bienestar mutuo entre nuestra empresa y los consumidores.

Producto enfocado

Jalea de Guayaba

¿Qué es una jalea?

Son preparaciones a base de cáscara de frutas, ricas en pectina, cocidas con azúcar, de

consistencia espesa pero transparente. Para extraer esos jugos, ni se pelan las piezas ni se

eliminan corazón y pepitas. Sólo se lavan y trocean cuando resulte necesario. Hecho esto, se

cuecen, con o sin agua, para ablandarlas y facilitar la extracción del jugo. Después se aplastan y

cuelan.

Ingredientes para la fabricación industrial de la jalea guayaba:

200 kilos Guayaba

50 litros de Agua

80 kilos Azúcar

1.5 kilos de Canela

1 kilo Vainilla

2.5 kilos de Jugo de limón

Proceso productivo de la jalea de guayaba:

Selección:

El proceso de producción inicia con la utilización de guayabas orgánicas las cuales son

cuidadosamente son seleccionadas eliminando las frutas que están en estado de putrefacción.

Pesado:

En este proceso se determinan los rendimientos y se calculan la cantidad de los demás

ingredientes

Lavado:

Al lavar la fruta se eliminan cualquier tipo de partículas extrañas suciedad y restos de tierra

esta operación se puede realizar por inmersión, agitación o aspiración luego se usa una solución

desinfectante como la legía

Pelado:

Esta proceso se puede hacer manualmente utilizando cuchillos o en una forma mecánica

Pulpeado:

Consiste en obtener la pulpa libre de cascara y semillas se pulpeadoras en este caso es

importante pesar la pulpa porque de esto dependerá el cálculo de los demás ingredientes.

Cocción de la fruta:

Una vez lista la fruta se realiza la cocción, con un tercio de agua y luego se le agrega una

tercera parte de azúcar se deja cocinar un 15 minutos y luego se le agrega el otro tercio de

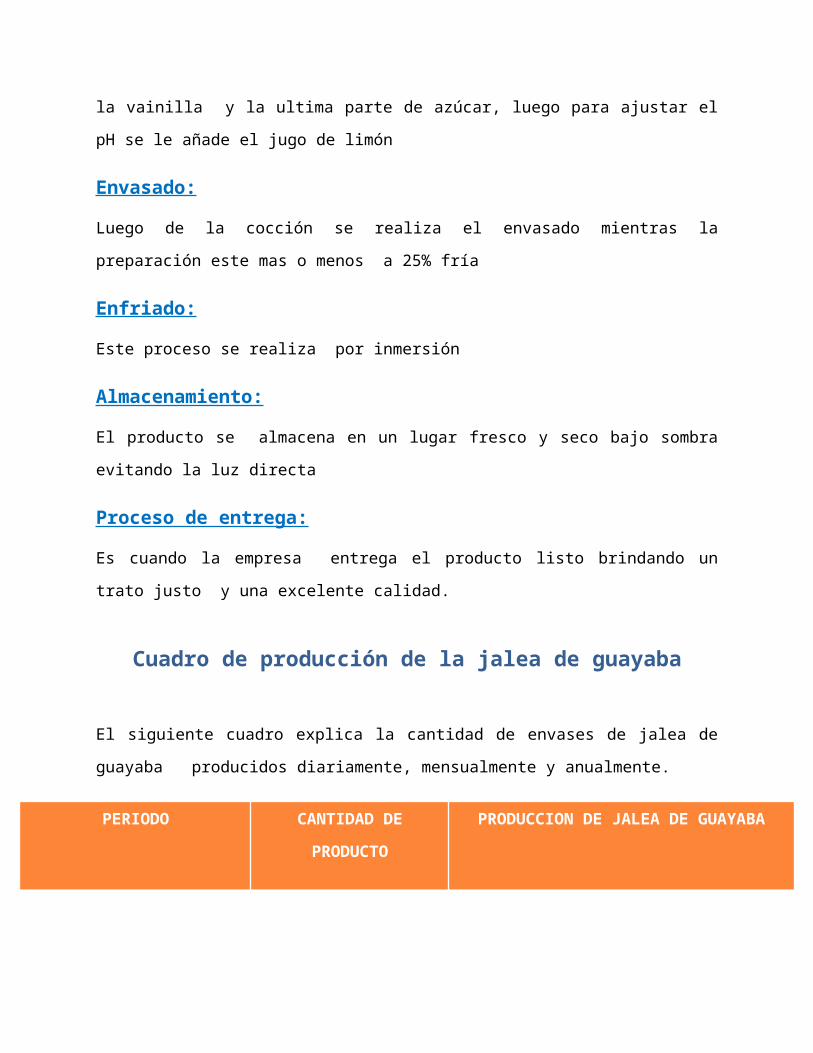

azúcar, ya casi al final de la cocción se la agrega, la canela y la vainilla y la ultima parte de

azúcar, luego para ajustar el pH se le añade el jugo de limón

Envasado:

Luego de la cocción se realiza el envasado mientras la preparación este mas o menos a 25% fría

Enfriado:

Este proceso se realiza por inmersión

Almacenamiento:

El producto se almacena en un lugar fresco y seco bajo sombra evitando la luz directa

Proceso de entrega:

Es cuando la empresa entrega el producto listo brindando un trato justo y una excelente

calidad.

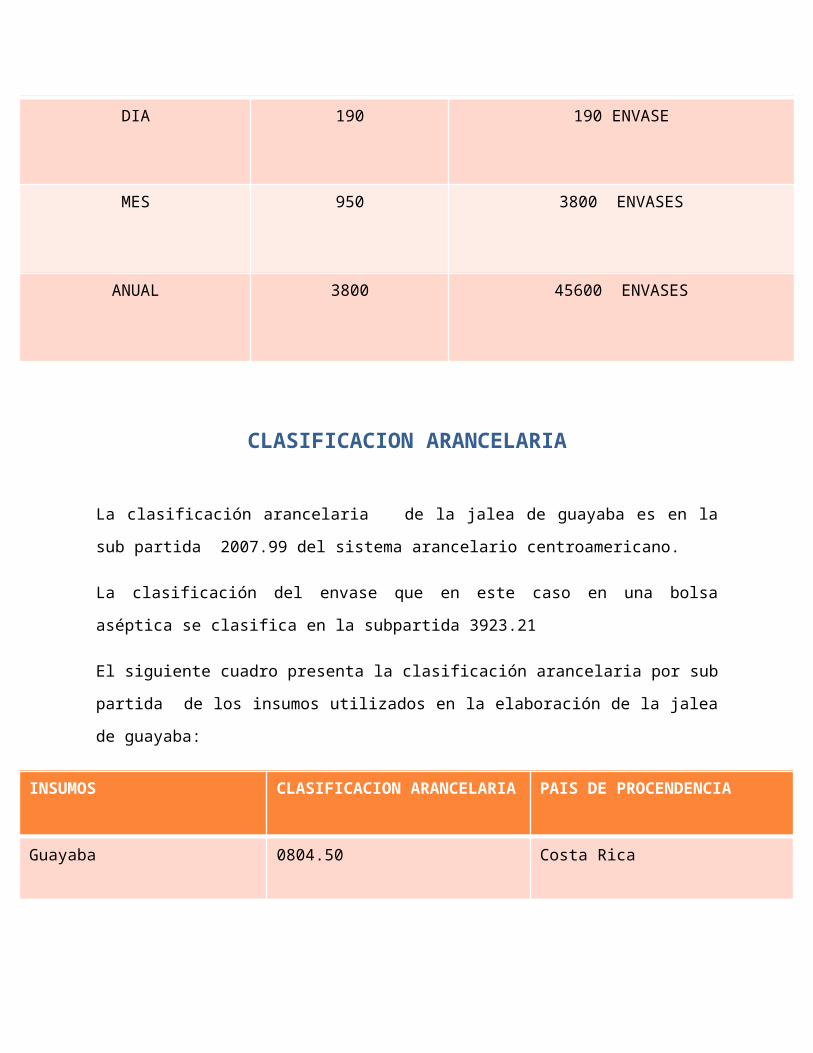

Cuadro de producción de la jalea de guayaba

El siguiente cuadro explica la cantidad de envases de jalea de guayaba producidos

diariamente, mensualmente y anualmente.

PERIODO CANTIDAD DE PRODUCTO PRODUCCION DE JALEA DE GUAYABA

DIA 190 190 ENVASE

MES 950 3800 ENVASES

ANUAL 3800 45600 ENVASES

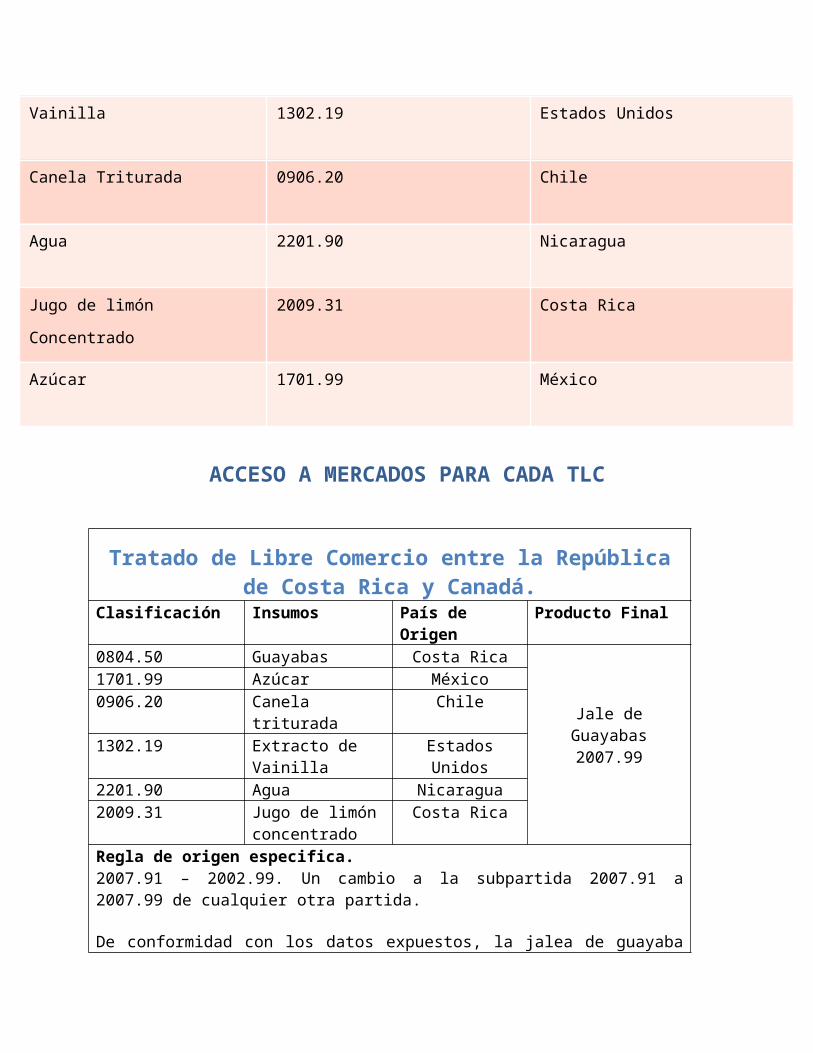

CLASIFICACION ARANCELARIA

La clasificación arancelaria de la jalea de guayaba es en la sub partida 2007.99 del sistema

arancelario centroamericano.

La clasificación del envase que en este caso en una bolsa aséptica se clasifica en la subpartida

3923.21

El siguiente cuadro presenta la clasificación arancelaria por sub partida de los insumos

utilizados en la elaboración de la jalea de guayaba:

INSUMOS CLASIFICACION ARANCELARIA PAIS DE PROCENDENCIA

Guayaba 0804.50 Costa Rica

Vainilla 1302.19 Estados Unidos

Canela Triturada 0906.20 Chile

Agua 2201.90 Nicaragua

Jugo de limón Concentrado 2009.31 Costa Rica

Azúcar 1701.99 México

ACCESO A MERCADOS PARA CADA TLC

Tratado de Libre Comercio entre la República de Costa Rica y Canadá.

Clasificación Insumos País de Origen Producto Final0804.50 Guayabas Costa Rica

Jale de Guayabas2007.99

1701.99 Azúcar México0906.20 Canela triturada Chile1302.19 Extracto de Vainilla Estados Unidos2201.90 Agua Nicaragua2009.31 Jugo de limón

concentradoCosta Rica

Regla de origen especifica.2007.91 – 2002.99. Un cambio a la subpartida 2007.91 a 2007.99 de cualquier otra partida.

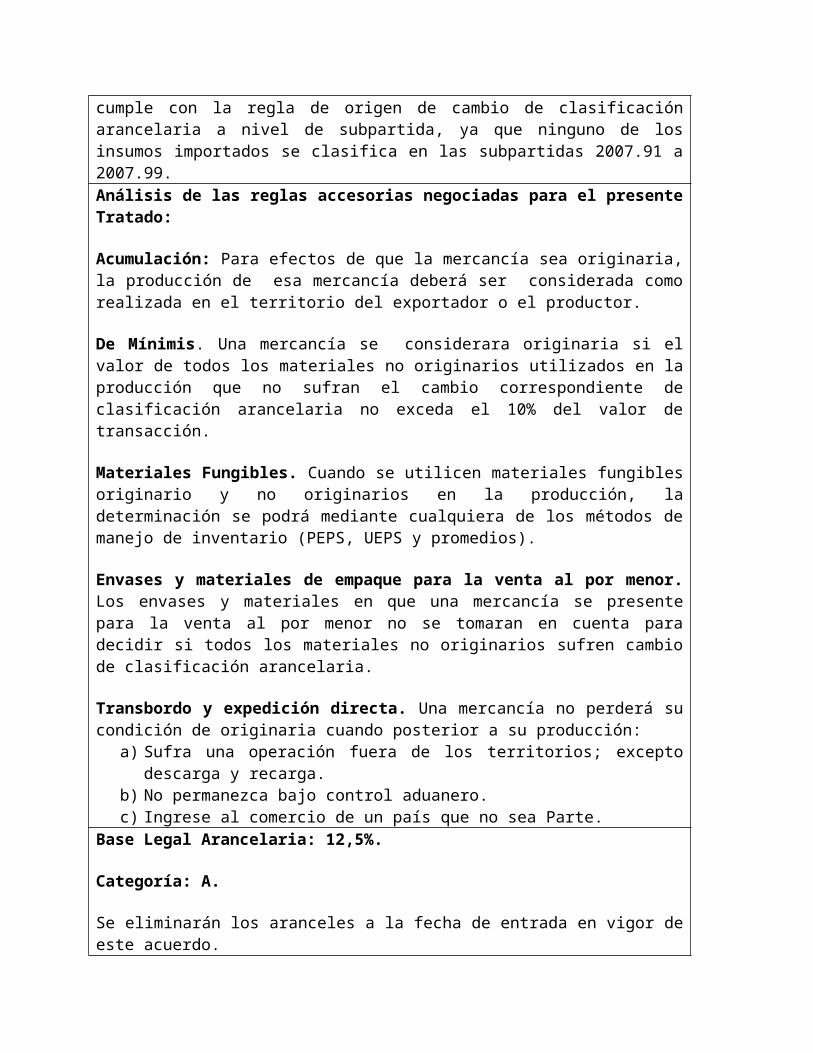

De conformidad con los datos expuestos, la jalea de guayaba cumple con la regla de origen de cambio de clasificación arancelaria a nivel de subpartida, ya que ninguno de los insumos importados se clasifica en las subpartidas 2007.91 a 2007.99.Análisis de las reglas accesorias negociadas para el presente Tratado:

Acumulación: Para efectos de que la mercancía sea originaria, la producción de esa mercancía deberá ser considerada como realizada en el territorio del exportador o el productor.

De Mínimis. Una mercancía se considerara originaria si el valor de todos los materiales no originarios utilizados en la producción que no sufran el cambio correspondiente de clasificación arancelaria no exceda el 10% del valor de transacción.

Materiales Fungibles. Cuando se utilicen materiales fungibles originario y no originarios en la producción, la determinación se podrá mediante cualquiera de los métodos de manejo de inventario (PEPS, UEPS y promedios).

Envases y materiales de empaque para la venta al por menor. Los envases y materiales en que una mercancía se presente para la venta al por menor no se tomaran en cuenta para decidir si todos los materiales no originarios sufren cambio de clasificación arancelaria.

Transbordo y expedición directa. Una mercancía no perderá su condición de originaria cuando posterior a su producción:

a) Sufra una operación fuera de los territorios; excepto descarga y recarga.b) No permanezca bajo control aduanero.c) Ingrese al comercio de un país que no sea Parte.

Base Legal Arancelaria: 12,5%.

Categoría: A.

Se eliminarán los aranceles a la fecha de entrada en vigor de este acuerdo.

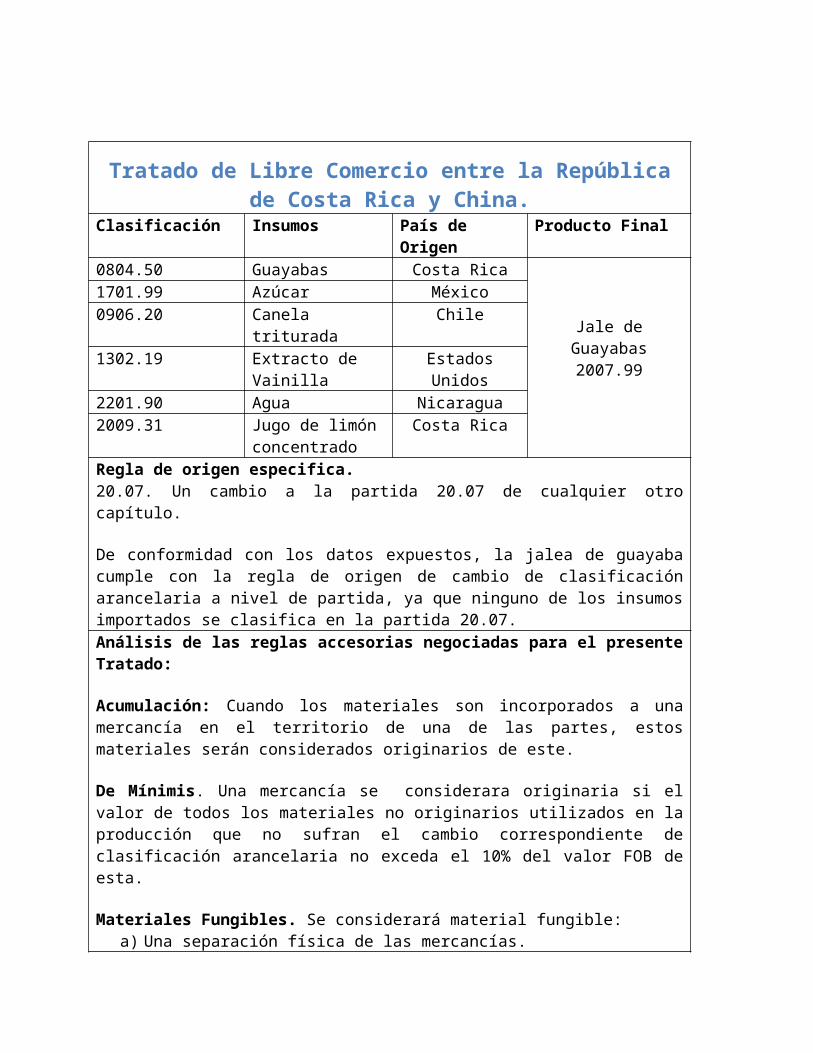

Tratado de Libre Comercio entre la República de Costa Rica y China.

Clasificación Insumos País de Origen Producto Final0804.50 Guayabas Costa Rica

Jale de Guayabas2007.99

1701.99 Azúcar México0906.20 Canela triturada Chile1302.19 Extracto de Vainilla Estados Unidos2201.90 Agua Nicaragua2009.31 Jugo de limón

concentradoCosta Rica

Regla de origen especifica.20.07. Un cambio a la partida 20.07 de cualquier otro capítulo.

De conformidad con los datos expuestos, la jalea de guayaba cumple con la regla de origen de cambio de clasificación arancelaria a nivel de partida, ya que ninguno de los insumos importados se clasifica en la partida 20.07.Análisis de las reglas accesorias negociadas para el presente Tratado:

Acumulación: Cuando los materiales son incorporados a una mercancía en el territorio de una de las partes, estos materiales serán considerados originarios de este.

De Mínimis. Una mercancía se considerara originaria si el valor de todos los materiales no originarios utilizados en la producción que no sufran el cambio correspondiente de clasificación arancelaria no exceda el 10% del valor FOB de esta.

Materiales Fungibles. Se considerará material fungible:a) Una separación física de las mercancías.b) Un método de manejo de inventario (PEPS, UEPS y promedios).

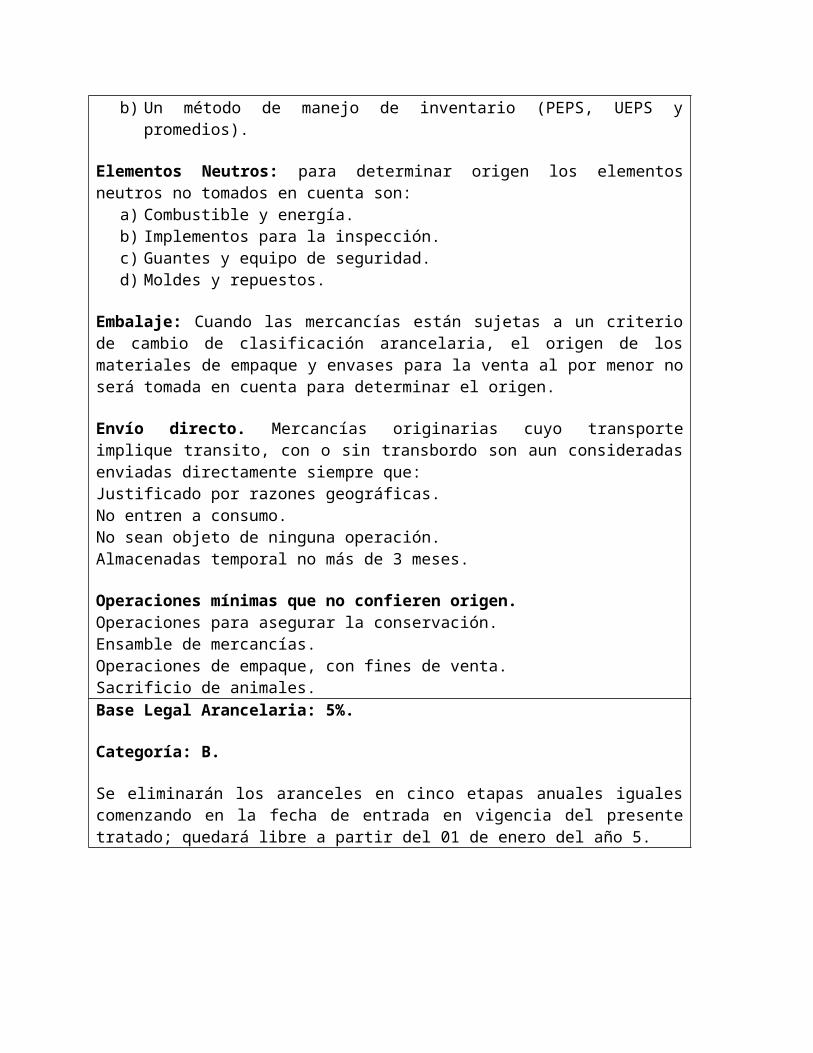

Elementos Neutros: para determinar origen los elementos neutros no tomados en cuenta son:

a) Combustible y energía.b) Implementos para la inspección.c) Guantes y equipo de seguridad.d) Moldes y repuestos.

Embalaje: Cuando las mercancías están sujetas a un criterio de cambio de clasificación arancelaria, el origen de los materiales de empaque y envases para la venta al por menor no será tomada en cuenta para determinar el origen.

Envío directo. Mercancías originarias cuyo transporte implique transito, con o sin transbordo son aun consideradas enviadas directamente siempre que:Justificado por razones geográficas.No entren a consumo.No sean objeto de ninguna operación.Almacenadas temporal no más de 3 meses.

Operaciones mínimas que no confieren origen.Operaciones para asegurar la conservación.Ensamble de mercancías.Operaciones de empaque, con fines de venta.Sacrificio de animales.Base Legal Arancelaria: 5%.

Categoría: B.

Se eliminarán los aranceles en cinco etapas anuales iguales comenzando en la fecha de entrada en vigencia del presente tratado; quedará libre a partir del 01 de enero del año 5.

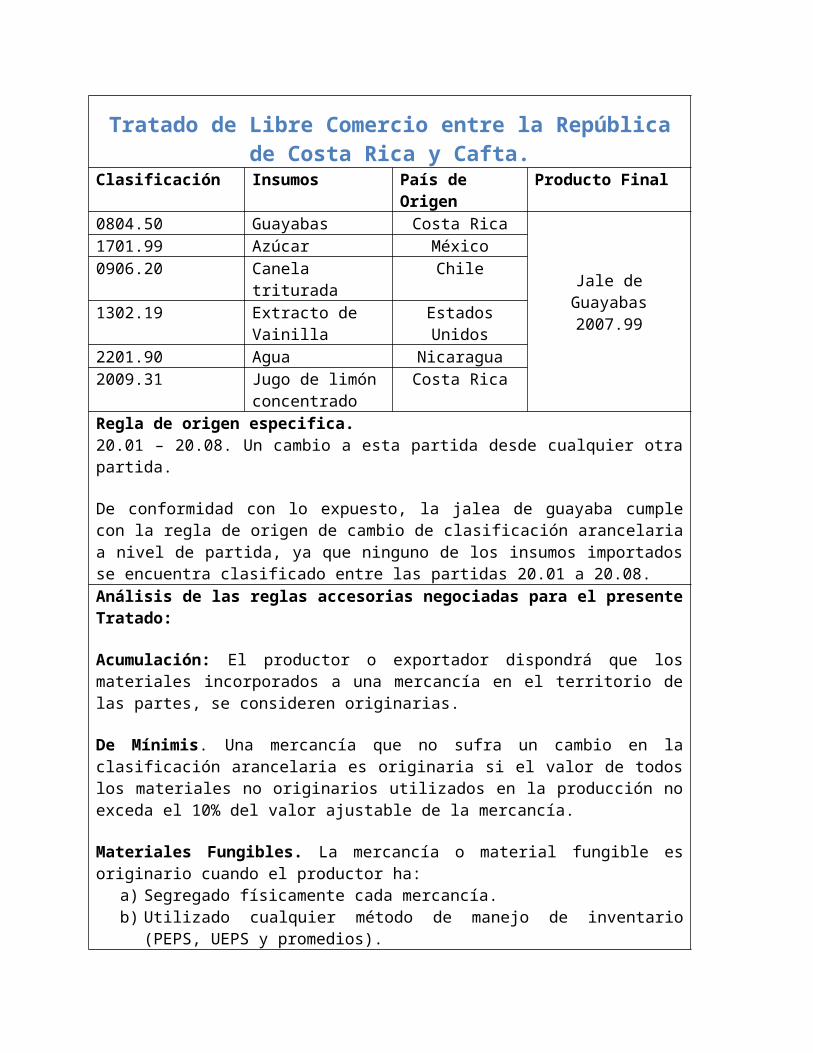

Tratado de Libre Comercio entre la República de Costa Rica y Cafta.

Clasificación Insumos País de Origen Producto Final0804.50 Guayabas Costa Rica

Jale de Guayabas2007.99

1701.99 Azúcar México0906.20 Canela triturada Chile1302.19 Extracto de Vainilla Estados Unidos2201.90 Agua Nicaragua2009.31 Jugo de limón

concentradoCosta Rica

Regla de origen especifica.20.01 – 20.08. Un cambio a esta partida desde cualquier otra partida.

De conformidad con lo expuesto, la jalea de guayaba cumple con la regla de origen de cambio de clasificación arancelaria a nivel de partida, ya que ninguno de los insumos importados se encuentra clasificado entre las partidas 20.01 a 20.08.Análisis de las reglas accesorias negociadas para el presente Tratado:

Acumulación: El productor o exportador dispondrá que los materiales incorporados a una mercancía en el territorio de las partes, se consideren originarias.

De Mínimis. Una mercancía que no sufra un cambio en la clasificación arancelaria es originaria si el valor de todos los materiales no originarios utilizados en la producción no exceda el 10% del valor ajustable de la mercancía.

Materiales Fungibles. La mercancía o material fungible es originario cuando el productor ha:

a) Segregado físicamente cada mercancía.b) Utilizado cualquier método de manejo de inventario (PEPS, UEPS y promedios).

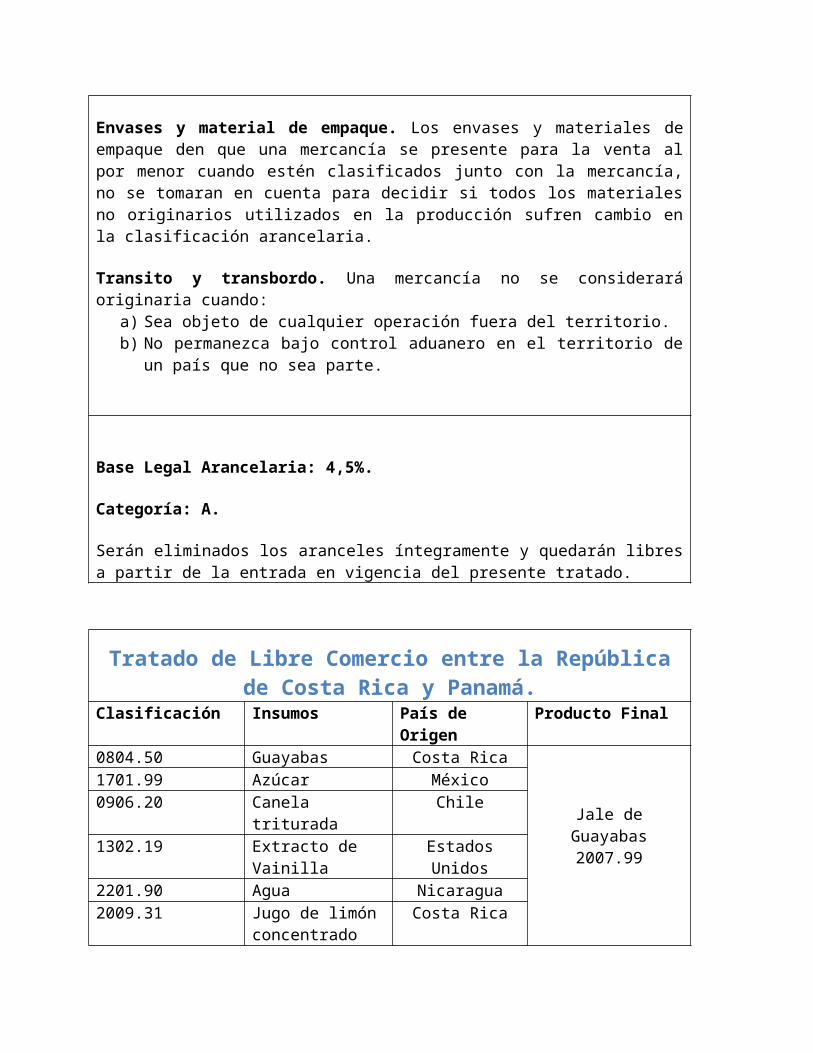

Envases y material de empaque. Los envases y materiales de empaque den que una mercancía se presente para la venta al por menor cuando estén clasificados junto con la mercancía, no se tomaran en cuenta para decidir si todos los materiales no originarios utilizados en la producción sufren cambio en la clasificación arancelaria.

Transito y transbordo. Una mercancía no se considerará originaria cuando:a) Sea objeto de cualquier operación fuera del territorio.b) No permanezca bajo control aduanero en el territorio de un país que no sea parte.

Base Legal Arancelaria: 4,5%.

Categoría: A.

Serán eliminados los aranceles íntegramente y quedarán libres a partir de la entrada en vigencia del presente tratado.

Tratado de Libre Comercio entre la República de Costa Rica y Panamá.

Clasificación Insumos País de Origen Producto Final0804.50 Guayabas Costa Rica

Jale de Guayabas2007.99

1701.99 Azúcar México0906.20 Canela triturada Chile1302.19 Extracto de Vainilla Estados Unidos2201.90 Agua Nicaragua2009.31 Jugo de limón

concentradoCosta Rica

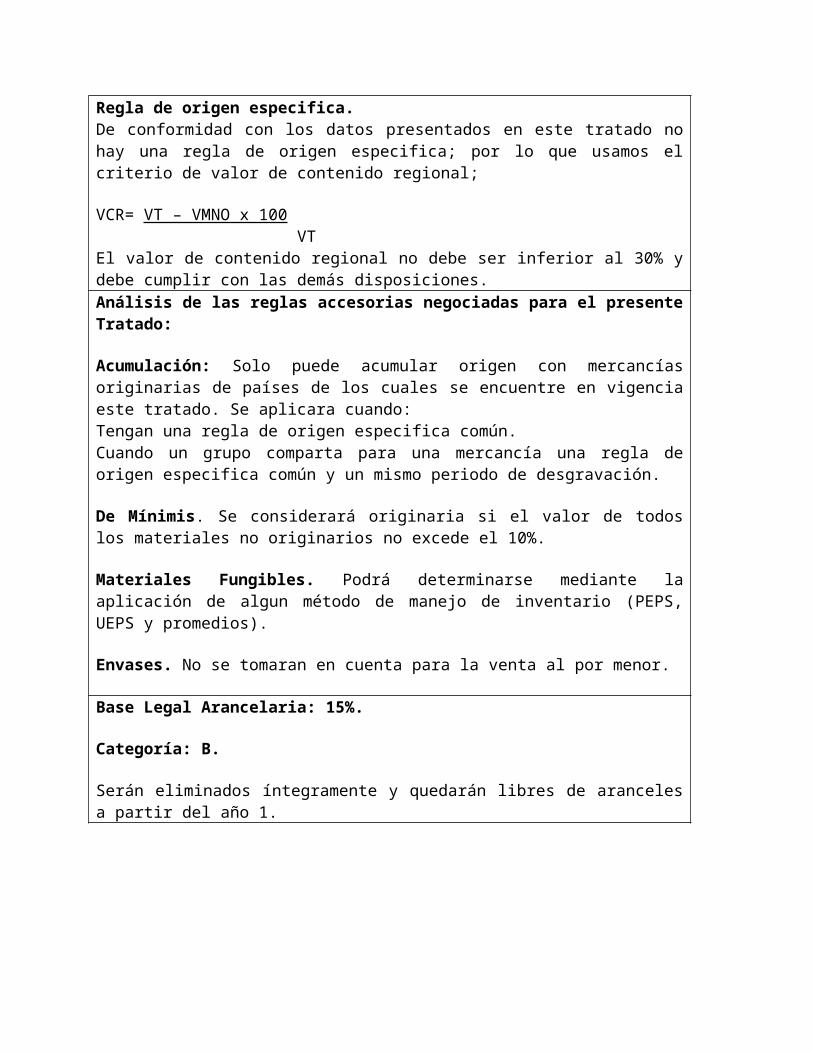

Regla de origen especifica.De conformidad con los datos presentados en este tratado no hay una regla de origen especifica; por lo que usamos el criterio de valor de contenido regional;

VCR= VT – VMNO x 100 VTEl valor de contenido regional no debe ser inferior al 30% y debe cumplir con las demás disposiciones.Análisis de las reglas accesorias negociadas para el presente Tratado:

Acumulación: Solo puede acumular origen con mercancías originarias de países de los cuales se encuentre en vigencia este tratado. Se aplicara cuando:Tengan una regla de origen especifica común.Cuando un grupo comparta para una mercancía una regla de origen especifica común y un mismo periodo de desgravación.

De Mínimis. Se considerará originaria si el valor de todos los materiales no originarios no excede el 10%.

Materiales Fungibles. Podrá determinarse mediante la aplicación de algun método de manejo de inventario (PEPS, UEPS y promedios).

Envases. No se tomaran en cuenta para la venta al por menor.

Base Legal Arancelaria: 15%.

Categoría: B.

Serán eliminados íntegramente y quedarán libres de aranceles a partir del año 1.

TLC COSTA RICA – CARICOM

PRODUCTO FINAL: La jalea de guayaba se clasifica 2007.99,

La partida 2007.99 se le aplica la siguiente regla especifica de origen: “un cambio a la sub-

partida 2007.91 a 2007.99 desde cualquier otra partida”

Insumos Clasificación Arancelaria PAIS DE PROCEDENCIA

Guayaba 0804.50 COSTA RICA

Extracto de vainilla 1302.19 EEUU

Canela triturada 0906.20 CHILE

Agua 2201.90 NICARAGUA

Jugo de limón concentrado 2009.31 COSTA RICA

Azúcar 1701.99 MEXICO

Desgravación arancelaria: Categoría C

C. Mercancías sujetas al programa de desgravación arancelaria

Para las mercancías originarias comprendidas en los Cuadros C.1 y C.2, el arancel NMF aplicable

al primero de enero del 2003 se eliminará en cuatro etapas anuales iguales, empezando en la

fecha de entrada en vigor de este Tratado, y continuará la reducción progresiva cada primero

de enero del año siguiente, de conformidad con el siguiente calendario:

i) Fecha de entrada en vigor 1/4

ii) 1 de Enero, 2005 2/4

iii) 1 de Enero, 2006 3/4

iv) 1 de Enero, 2007 4/4

Resultado: De conformidad con los datos suministrados, la Jalea de Guayaba cumple con la

regla de origen de cambio arancelario a nivel de partida, ya que ninguno de los insumos

importados de terceros países clasifica en la partida 2007.91 a 2007.99

Métodos accesorios que confieren origen:

Artículo IV.05 Método minimis:

1 Salvo lo dispuesto en los párrafos 2 y 3, una mercancía se considerará originaria si el valor de

todos los materiales no originarios utilizados en la producción de la mercancía que no cumplan

con el cambio correspondiente de clasificación arancelaria establecido en el Anexo IV.03 no

excede del siete porciento (7%) del valor de transacción de la mercancía, ajustado sobre la base

F.O.B, siempre que la mercancía satisfaga todos los demás requisitos aplicables de este

Capítulo.

2. Salvo por lo establecido en la regla de origen específica por producto del Anexo IV.03

aplicable a una mercancía, el párrafo 1 no se aplica a un material no originario que se utilice en

la producción de una mercancía comprendida en los Capítulos 1 al 24 del Sistema Armonizado,

a menos que el material no originario esté comprendido en una subpartida distinta a la de la

mercancía para la cual se está determinando el origen de conformidad con este Artículo.

Artículo IV.06 Acumulación

Para efectos de determinar si una mercancía es originaria, la producción de esa mercancía en el

territorio de una o ambas Partes por uno o más productores, si así lo decide el exportador o

productor de la mercancía para la cual se solicita trato arancelario preferencial, deberá ser

considerada como realizada en el territorio de cualquiera de las Partes por ese exportador o

productor, siempre que: (a) todos los materiales no originarios utilizados en la producción de la

mercancía sufran el cambio correspondiente de clasificación arancelaria establecido en el

Anexo IV.03, en territorio de una o ambas Partes; y (b) la mercancía satisfaga los demás

requisitos correspondientes de este Capítulo.

Artículo IV.08 Materiales Indirectos

Los materiales indirectos se considerarán como originarios, sin tomar en cuenta el lugar de su

producción.

Artículo IV.10 Envases y Materiales de Empaque para Venta al por Menor

Los envases y los materiales de empaque en que una mercancía se presente para la venta al por

menor, cuando estén clasificados con la mercancía que contengan, no se tomarán en cuenta

para decidir si todos los materiales no originarios utilizados en la producción de la mercancía

cumplen con el cambio correspondiente de clasificación arancelaria establecido en el Anexo

IV.03.

Artículo IV.11 Contenedores y Materiales de Embalaje para Embarque

Los contenedores y los materiales de embalaje para transporte de la mercancía no se tomarán

en cuenta para efectos de establecer si todos los materiales no originarios utilizados en la

producción de la mercancía cumplen con el cambio correspondiente de clasificación arancelaria

establecido en el Anexo IV.03.

Artículo IV.12 Operaciones y Prácticas que No Confieren Origen

1. Salvo por los juegos o surtidos referidos en el Artículo IV.07 o por lo especificado en las reglas

de origen específicas del Anexo IV.03 aplicable a la mercancía, una mercancía no se considerará

como originaria simplemente por motivo de:

(a) la separación de la mercancía en sus partes;

(b) un cambio en el uso final de la mercancía;

(c) la mera separación de uno o más de los materiales o componentes individuales a partir de

una mezcla artificial;

(d) la simple dilución en agua o en otra sustancia que no altere materialmente las

características de la mercancía;

(e) la eliminación de polvo o de partes averiadas o dañadas de, o aplicación de aceite a,

aplicación de pintura contra el óxido o recubrimientos protectores a, la mercancía;

(f) ensayos o calibrado, división de envíos a granel, agrupación en paquetes o adhesión de

marcas, etiquetas o señales distintivas sobre las mercancías o sus embalajes;

(g) operaciones simples destinadas a asegurar la conservación de las mercancías durante su

transporte o almacenamiento, tales como aireación, refrigeración, extracción de partes

averiadas, secado o adición de sustancias;

(h) el desempolvado, cribado, clasificación, selección, lavado, cortado;

(i) la aplicación de marcas, etiquetas o signos distintivos similares;

(j) la limpieza, inclusive la remoción de óxido, grasa, pintura u otros recubrimientos;

(k) el empaque o reempaque de la mercancía;

(l) la matanza de animales; o

(m) operaciones que consisten únicamente en soldar, unir, remachar, atornillar y operaciones

similares o cualquier otra forma de unir todas las partes o componentes terminados para

constituir un producto terminado.

2. No confiere origen a una mercancía cualquier actividad o práctica de fijación de precios,

respecto de las cuales se pueda demostrar, a partir de pruebas suficientes, que su objetivo es

evadir el cumplimiento de las disposiciones de este Capítulo.

Artículo IV.13 Expedición Directa

1. Para que las mercancías se beneficien del trato arancelario preferencial previsto bajo el

presente Tratado deberán ser objeto de expedición directa de la

Parte exportadora a la Parte importadora.

2. Para los efectos del párrafo 1, las mercancías podrán:

(a) ser transportadas directamente de la Parte exportadora a la Parte importadora; o

(b) ser transportadas en tránsito a través de uno o más países, sean

Parte o no Parte, con o sin transbordo o almacenamiento temporal bajo vigilancia de las

autoridades aduaneras de dichos países, siempre y cuando:

(i) el tránsito esté justificado por razones geográficas o por consideraciones relativas a

requerimientos de transporte internacional;

(ii) no ingresen al comercio local o al consumo en dichos países; y

(iii) no sufran un procesamiento ulterior o sean objeto de cualquier otra operación fuera de los

territorios de las Partes, excepto la descarga, recarga o cualquier otro movimiento necesario

para mantener la mercancía en buena condición o transportarla a territorio de una Parte.

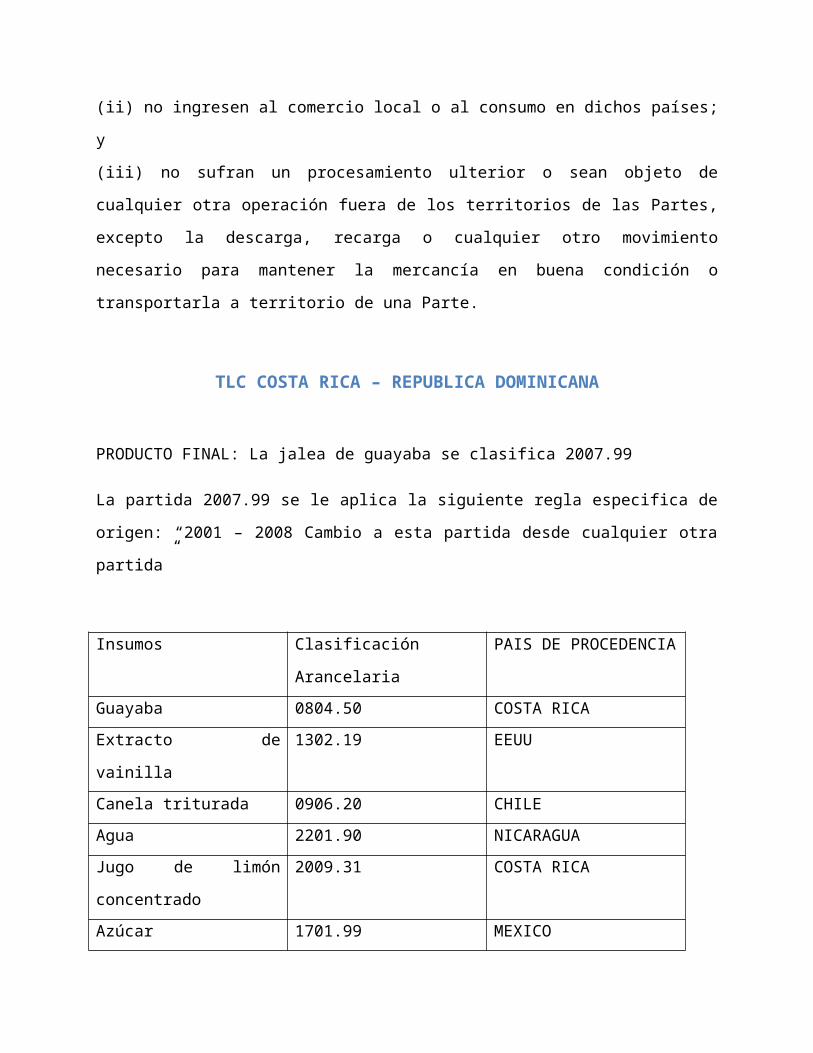

TLC COSTA RICA – REPUBLICA DOMINICANA

PRODUCTO FINAL: La jalea de guayaba se clasifica 2007.99

La partida 2007.99 se le aplica la siguiente regla especifica de origen: “2001 – 2008 Cambio a

esta partida desde cualquier otra partida”

Insumos Clasificación Arancelaria PAIS DE PROCEDENCIA

Guayaba 0804.50 COSTA RICA

Extracto de vainilla 1302.19 EEUU

Canela triturada 0906.20 CHILE

Agua 2201.90 NICARAGUA

Jugo de limón concentrado 2009.31 COSTA RICA

Azúcar 1701.99 MEXICO

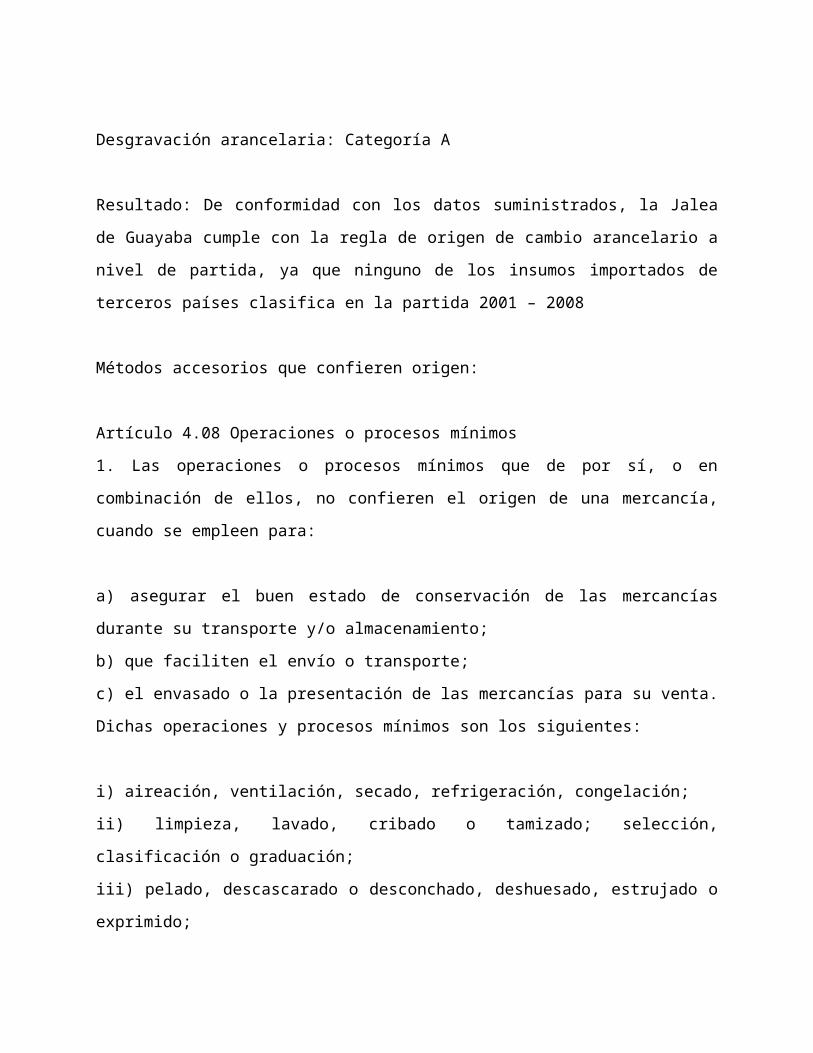

Desgravación arancelaria: Categoría A

Resultado: De conformidad con los datos suministrados, la Jalea de Guayaba cumple con la

regla de origen de cambio arancelario a nivel de partida, ya que ninguno de los insumos

importados de terceros países clasifica en la partida 2001 – 2008

Métodos accesorios que confieren origen:

Artículo 4.08 Operaciones o procesos mínimos

1. Las operaciones o procesos mínimos que de por sí, o en combinación de ellos, no confieren el

origen de una mercancía, cuando se empleen para:

a) asegurar el buen estado de conservación de las mercancías durante su transporte y/o

almacenamiento;

b) que faciliten el envío o transporte;

c) el envasado o la presentación de las mercancías para su venta. Dichas operaciones y procesos

mínimos son los siguientes:

i) aireación, ventilación, secado, refrigeración, congelación;

ii) limpieza, lavado, cribado o tamizado; selección, clasificación o graduación;

iii) pelado, descascarado o desconchado, deshuesado, estrujado o exprimido;

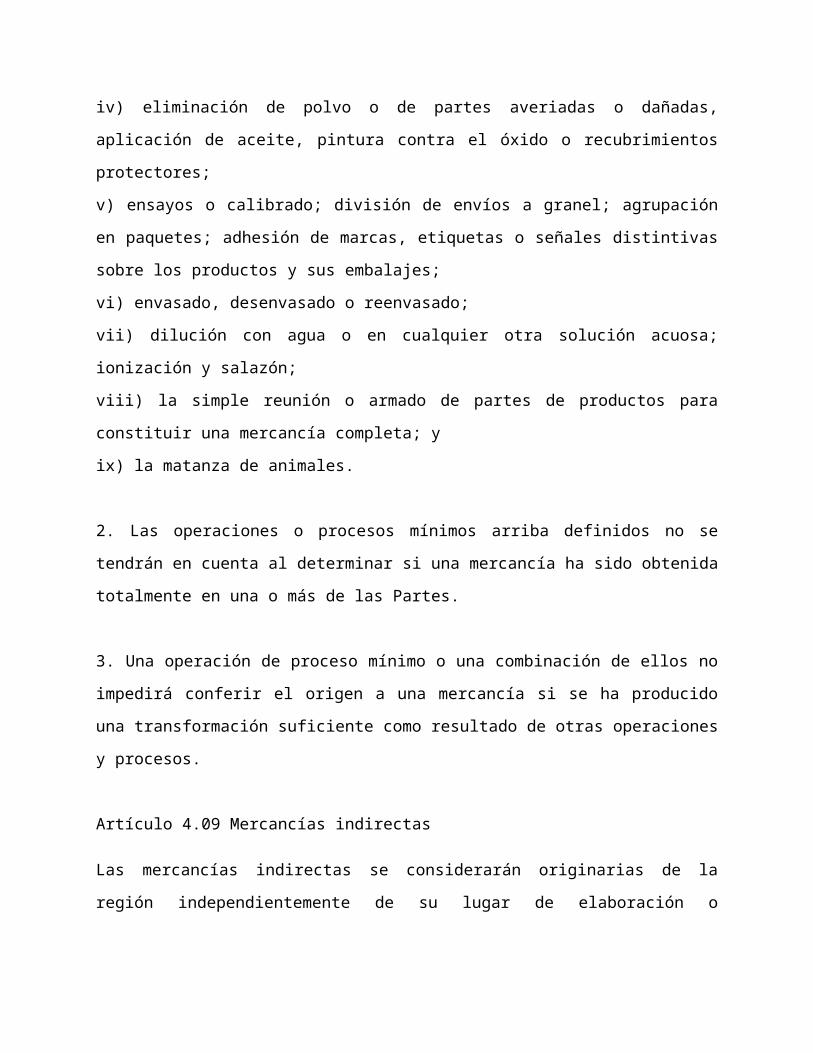

iv) eliminación de polvo o de partes averiadas o dañadas, aplicación de aceite, pintura contra el

óxido o recubrimientos protectores;

v) ensayos o calibrado; división de envíos a granel; agrupación en paquetes; adhesión de

marcas, etiquetas o señales distintivas sobre los productos y sus embalajes;

vi) envasado, desenvasado o reenvasado;

vii) dilución con agua o en cualquier otra solución acuosa; ionización y salazón;

viii) la simple reunión o armado de partes de productos para constituir una mercancía

completa; y

ix) la matanza de animales.

2. Las operaciones o procesos mínimos arriba definidos no se tendrán en cuenta al determinar

si una mercancía ha sido obtenida totalmente en una o más de las Partes.

3. Una operación de proceso mínimo o una combinación de ellos no impedirá conferir el origen

a una mercancía si se ha producido una transformación suficiente como resultado de otras

operaciones y procesos.

Artículo 4.09 Mercancías indirectas

Las mercancías indirectas se considerarán originarias de la región independientemente de su

lugar de elaboración o producción. Su valor contable registrado podrá utilizarse en el cálculo de

valor.

Artículo 4.10 Acumulación

Para el cumplimiento de los requisitos de origen, las materias o productos originarios del

territorio de cualquiera de las Partes, incorporados a una determinada mercancía en el

territorio de la otra Parte, serán considerados originarios del territorio de esta última.

Artículo 4.11 Valor de Contenido Regional

Se obtiene de restar al Valor de Transacción de la mercancía, el valor de las mercancías no

originarias de la región utilizadas en su elaboración o producción, y se dividirá entre el Valor de

Transacción de la misma; todo lo cual es multiplicado por cien.

2. Cuando el productor de una mercancía no lo exporte directamente, el Valor de Transacción

se ajustará hasta el punto en el cual el comprador reciba la mercancía dentro del territorio

donde se encuentra el productor.

3. Cuando el origen se determine por el Valor de Contenido Regional, el porcentaje requerido

se especificará en el anexo correspondiente a las Reglas de Origen específicas.

4. Todos los costos considerados en el cálculo de Valor de Contenido Regional, serán

registrados y mantenidos de conformidad con los principios de contabilidad generalmente

aceptados, aplicables en el territorio de la Parte donde la mercancía se produce.

Artículo 4.12 De Mínimis

1. Una mercancía que no cumpla con el cambio de clasificación arancelaria de conformidad con

lo establecido en el anexo a este capítulo, se considerará originaria, si el valor de todas las

materias o productos no originarios utilizados en su producción, no excede de los siguientes

porcentajes:

a) 10 % hasta el año 2000;

b) 7 % del año 2001 en adelante.

Artículo 4.13 Mercancías fungibles (intercambiables)

1. Cuando en la elaboración o producción de una mercancía se utilicen mercancías fungibles o

intercambiables, originarias y no originarias de las Partes, incluso cuando se mezclen o

combinen y se exporten, el origen de estas mercancías podrá determinarse mediante la

aplicación de alguno de los siguientes tres métodos de manejo de inventarios, a elección del

productor.

Método de primeras entradas, primeras salidas (PEPS): método por medio del cual el origen de

las primeras mercancías fungibles que se reciben en el inventario, se considera como el origen,

en igual número de unidades, de las mercancías fungibles que primero se retiran del inventario.

Método de últimas entradas, primeras salidas (UEPS): método por medio del cual el origen de

las últimas mercancías fungibles que se reciben en el inventario, se considera como el origen,

en igual número de unidades, de las mercancías fungibles que primero se retiran del inventario.

Método de promedios: método por medio del cual el origen de las mercancías fungibles

retiradas del inventario se basa en el porcentaje de mercancías originarias y no originarias

existentes en el inventario.

2. Una vez seleccionado uno de los métodos de manejo de inventarios, éste será utilizado

durante todo el período fiscal.

Artículo 4.17 Envases y productos de empaque para venta al por menor

Los envases y productos de empaque presentados conjuntamente con la mercancía para la

venta al por menor y clasificados por la mercancía que contengan, no se tomarán en cuenta

para establecer el origen de la mercancía objeto de comercio.

Artículo 4.18 Contenedores, materias y productos de embalaje para embarque

Los contenedores, materias y productos de embalaje para embarque de una mercancía no se

tomarán en cuenta para establecer el origen de la mercancía objeto de comercio, siempre y

cuando sean los utilizados habitualmente.

Artículo 4.19 Transbordo y expedición directa o tránsito internacional

1. Una mercancía originaria no perderá tal condición cuando se exporte de una Parte a otra

Parte y en su transportación pase por el territorio de otras Partes o de un país no Parte,

siempre que se cumpla con los siguientes requisitos:

a) el tránsito esté justificado por razones geográficas o por consideraciones relativas a

requerimientos de transporte internacional;

b) no esté destinada al comercio, uso o empleo en el o los países de tránsito, sean o no Parte; y

c) durante su transporte y depósito no sea transformada o sometida a operaciones diferentes

del embalaje, empaque, reempaque, carga, descarga o manipulación para asegurar la

conservación.

2. En caso contrario, dicha mercancía perderá su condición de originaria.

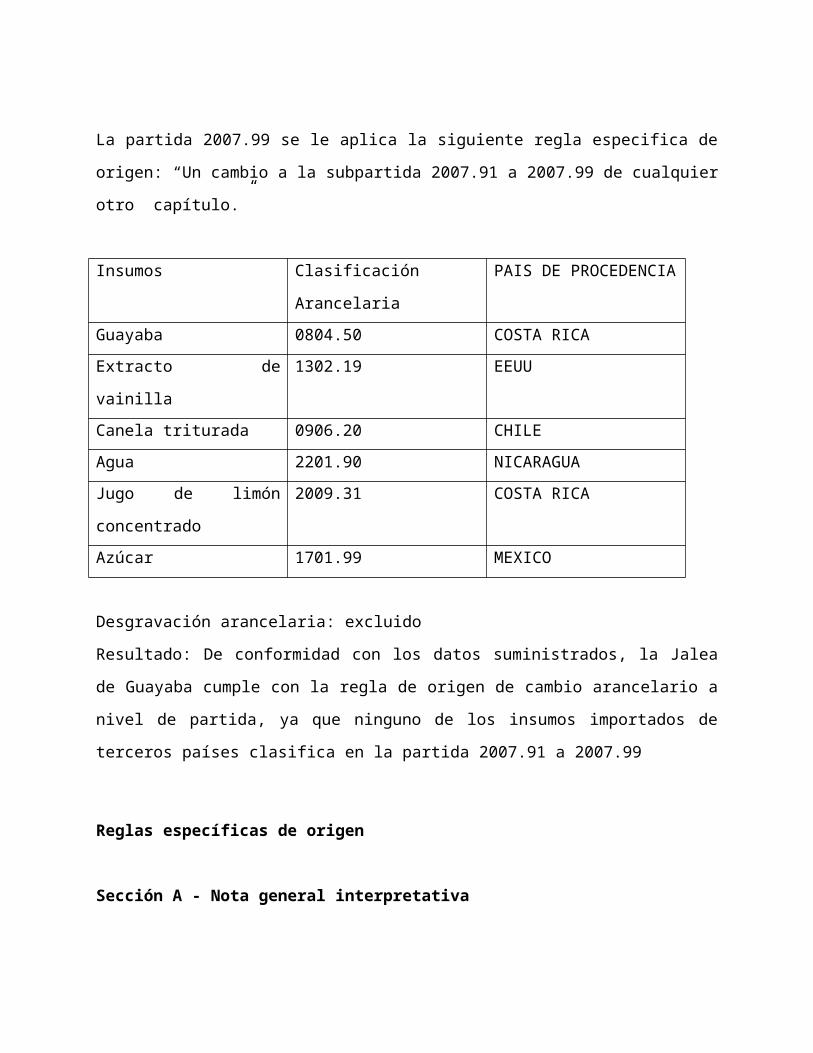

TLC COSTA RICA – MEXICO

PRODUCTO FINAL: La jalea de guayaba se clasifica 2007.99

La partida 2007.99 se le aplica la siguiente regla especifica de origen: “Un cambio a la

subpartida 2007.91 a 2007.99 de cualquier otro capítulo.”

Insumos Clasificación Arancelaria PAIS DE PROCEDENCIA

Guayaba 0804.50 COSTA RICA

Extracto de vainilla 1302.19 EEUU

Canela triturada 0906.20 CHILE

Agua 2201.90 NICARAGUA

Jugo de limón concentrado 2009.31 COSTA RICA

Azúcar 1701.99 MEXICO

Desgravación arancelaria: excluido

Resultado: De conformidad con los datos suministrados, la Jalea de Guayaba cumple con la

regla de origen de cambio arancelario a nivel de partida, ya que ninguno de los insumos

importados de terceros países clasifica en la partida 2007.91 a 2007.99

Reglas específicas de origen

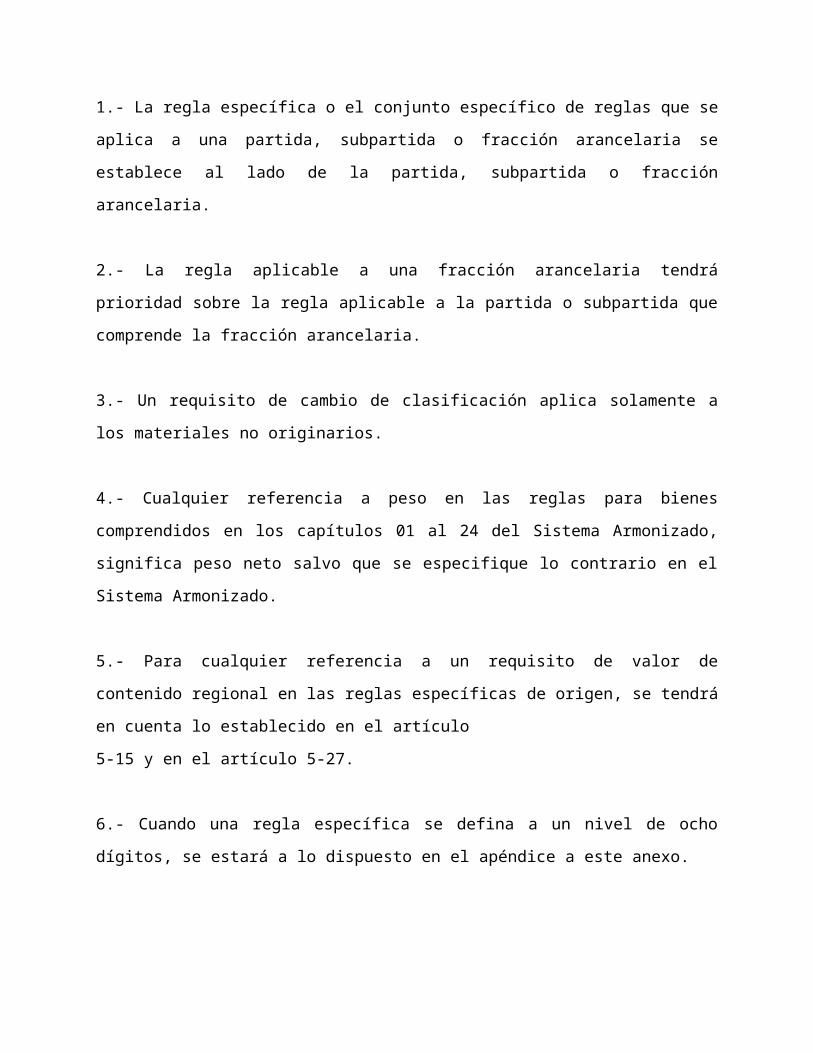

Sección A - Nota general interpretativa

1.- La regla específica o el conjunto específico de reglas que se aplica a una partida, subpartida

o fracción arancelaria se establece al lado de la partida, subpartida o fracción arancelaria.

2.- La regla aplicable a una fracción arancelaria tendrá prioridad sobre la regla aplicable a la

partida o subpartida que comprende la fracción arancelaria.

3.- Un requisito de cambio de clasificación aplica solamente a los materiales no originarios.

4.- Cualquier referencia a peso en las reglas para bienes comprendidos en los capítulos 01 al 24

del Sistema Armonizado, significa peso neto salvo que se especifique lo contrario en el Sistema

Armonizado.

5.- Para cualquier referencia a un requisito de valor de contenido regional en las reglas

específicas de origen, se tendrá en cuenta lo establecido en el artículo

5-15 y en el artículo 5-27.

6.- Cuando una regla específica se defina a un nivel de ocho dígitos, se estará a lo dispuesto en

el apéndice a este anexo.

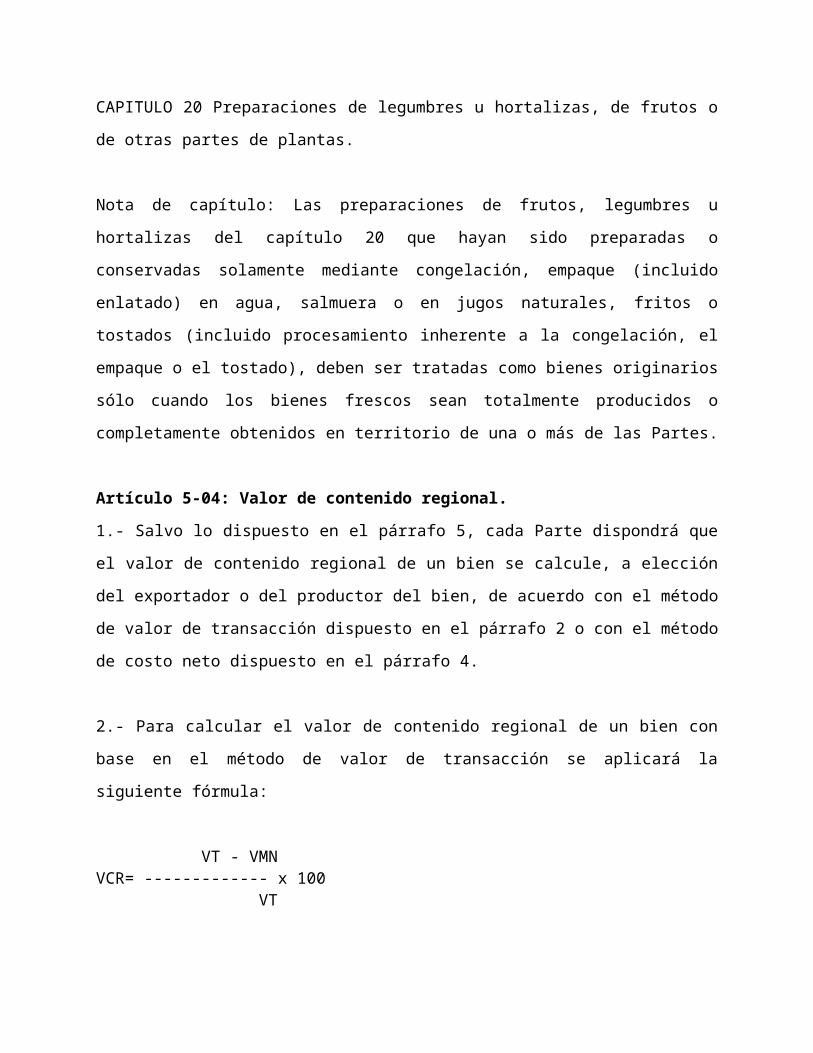

CAPITULO 20 Preparaciones de legumbres u hortalizas, de frutos o de otras partes de plantas.

Nota de capítulo: Las preparaciones de frutos, legumbres u hortalizas del capítulo 20 que hayan

sido preparadas o conservadas solamente mediante congelación, empaque (incluido enlatado)

en agua, salmuera o en jugos naturales, fritos o tostados (incluido procesamiento inherente a la

congelación, el empaque o el tostado), deben ser tratadas como bienes originarios sólo cuando

los bienes frescos sean totalmente producidos o completamente obtenidos en territorio de una

o más de las Partes.

Artículo 5-04: Valor de contenido regional.

1.- Salvo lo dispuesto en el párrafo 5, cada Parte dispondrá que el valor de contenido regional

de un bien se calcule, a elección del exportador o del productor del bien, de acuerdo con el

método de valor de transacción dispuesto en el párrafo 2 o con el método de costo neto

dispuesto en el párrafo 4.

2.- Para calcular el valor de contenido regional de un bien con base en el método de valor de

transacción se aplicará la siguiente fórmula:

VT - VMNVCR= ------------- x 100 VT

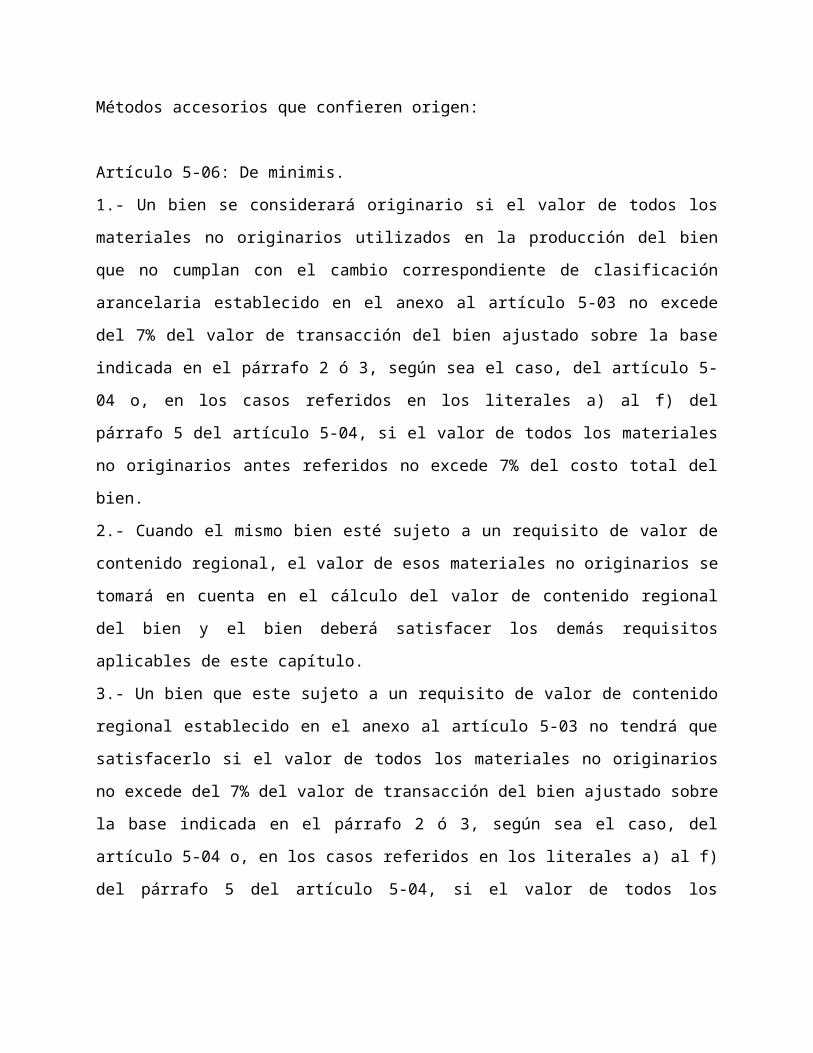

Métodos accesorios que confieren origen:

Artículo 5-06: De minimis.

1.- Un bien se considerará originario si el valor de todos los materiales no originarios utilizados

en la producción del bien que no cumplan con el cambio correspondiente de clasificación

arancelaria establecido en el anexo al artículo 5-03 no excede del 7% del valor de transacción

del bien ajustado sobre la base indicada en el párrafo 2 ó 3, según sea el caso, del artículo 5-04

o, en los casos referidos en los literales a) al f) del párrafo 5 del artículo 5-04, si el valor de todos

los materiales no originarios antes referidos no excede 7% del costo total del bien.

2.- Cuando el mismo bien esté sujeto a un requisito de valor de contenido regional, el valor de

esos materiales no originarios se tomará en cuenta en el cálculo del valor de contenido regional

del bien y el bien deberá satisfacer los demás requisitos aplicables de este capítulo.

3.- Un bien que este sujeto a un requisito de valor de contenido regional establecido en el

anexo al artículo 5-03 no tendrá que satisfacerlo si el valor de todos los materiales no

originarios no excede del 7% del valor de transacción del bien ajustado sobre la base indicada

en el párrafo 2 ó 3, según sea el caso, del artículo 5-04 o, en los casos referidos en los literales

a) al f) del párrafo 5 del artículo 5-04, si el valor de todos los materiales no originarios antes

referidos no excede 7% del costo total del bien.

4.- El párrafo 1 no se aplica a:

a) bienes comprendidos en los capítulos 50 al 63 del Sistema Armonizado;

b) un material no originario comprendido en los capítulos 04 y 15 y las partidas 09.01, 17.01,

19.01, 21.05 y 22.02 que se utilice en la producción de bienes comprendidos en los capítulos 01

al 24 del Sistema Armonizado; y

c) un material no originario que se utilice en la producción de bienes comprendidos en los

capítulos 01 al 27 del Sistema Armonizado, a menos que el material no originario esté

comprendido en una subpartida distinta a la del bien para el cual se está determinando el

origen de conformidad con este artículo.

Artículo 5-07: Materiales intermedios. 1.- Para efectos del cálculo del valor de contenido

regional de conformidad con el artículo 5-04, el productor de un bien podrá designar como

material intermedio, salvo los componentes listados en el anexo 2 al artículo 5-15 y los bienes

comprendidos en la partida 8706 destinados a utilizarse en vehículos automotores

comprendidos en el párrafo 3 del artículo 5-15, cualquier material de fabricación propia

utilizado en la producción del bien, siempre que ese material cumpla con lo establecido en el

artículo 5-03.

2.- Cuando el material intermedio esté sujeto a un requisito de valor de contenido regional de

conformidad con el anexo al artículo 5-03, se calculará con base en el método de costo neto

establecido en el artículo 5-04.

3.- Para efectos del cálculo del valor de contenido regional del bien, el valor del material

intermedio será el costo total que pueda ser asignado razonablemente a ese material

intermedio de conformidad con lo establecido en el anexo al artículo 5- 01.

4.- Si un material designado como material intermedio está sujeto a un requisito de valor de

contenido regional, ningún otro material de fabricación propia sujeto a un requisito de valor de

contenido regional utilizado en la producción de ese material intermedio puede a su vez ser

designado por el productor como material intermedio.

5.- Cuando se designe un bien de los referidos en el párrafo 2 del artículo 5-15 como material

intermedio, esa designación aplicará únicamente al cálculo del costo neto de ese bien, y el valor

de los materiales no originarios se determinará conforme a lo establecido en el párrafo 2 del

artículo 5 15.

Artículo 5-08: Acumulación.

Para efectos de establecer si un bien es originario, un exportador o productor podrá acumular

la producción, con uno o más productores en el territorio de una o ambas Partes, de materiales

que estén incorporados en el bien de manera que la producción de los materiales sea

considerada como realizada por ese exportador o productor, siempre que se cumpla con lo

establecido en el artículo 5-03.

Artículo 5-09: Bienes y materiales fungibles.

1.- Para efectos de establecer si un bien es originario, cuando en su producción se utilicen

materiales fungibles originarios y no originarios que se encuentren mezclados o combinados

físicamente en inventario, el origen de los materiales podrá determinarse mediante uno de los

métodos de manejo de inventarios establecidos en el párrafo 3.

2.- Cuando bienes fungibles originarios y no originarios se mezclen o combinen físicamente en

inventario y antes de su exportación no sufran ningún proceso productivo ni cualquier otra

operación en el territorio de la Parte en que fueron mezclados o combinados físicamente,

diferente de la descarga, recarga o cualquier otro movimiento necesario para mantener los

bienes en buena condición o transportarlos al territorio de la otra Parte, el origen del bien

podrá ser determinado a partir de uno de los métodos de manejo de inventarios establecidos

en el párrafo 3.

3.- Los métodos de manejo de inventarios aplicables para materiales o bienes fungibles serán

los siguientes:

a) "PEPS" (primeras entradas-primeras salidas) es el método de manejo de inventarios

mediante el cual el origen del número de unidades de los materiales o bienes fungibles que

primero se recibieron en el inventario, se considera como el origen, en igual número de

unidades, de los materiales o bienes fungibles que primero salen del inventario;

b) "UEPS" (últimas entradas-primeras salidas) es el método de manejo de inventarios mediante

el cual el origen del número de unidades de los materiales o bienes fungibles que se recibieron

al último en el inventario, se considera como el origen, en igual número de unidades, de los

materiales o bienes fungibles que primero salen del inventario; o

c) "promedios" es el método de manejo de inventarios mediante el cual, salvo lo dispuesto en

el párrafo d), la determinación acerca de si los materiales o bienes fungibles son originarios se

realizará a través de la aplicación de la siguiente fórmula:

TMOPMO = ------------ x 100 TMOYN

.

d) para el caso en que el bien se encuentre sujeto a un requisito de valor de contenido regional,

la determinación de los materiales fungibles no originarios se realizará a través de la aplicación

de la siguiente formula:

TMNPMN = ------------ x 100 TMOYN

Artículo 5-11: Materiales indirectos.

Los materiales indirectos se considerarán como originarios, sin tomar en cuenta el lugar de su

producción, y el valor de esos materiales será el costo de los mismos que se reporte en los

registros contables del productor del bien.

Artículo 5-13: Envases y materiales de empaque para venta al menudeo.

1.- Los envases y los materiales de empaque en que un bien se presente para la venta al

menudeo, cuando estén clasificados con el bien que contengan, no se tomarán en cuenta para

decidir si todos los materiales no originarios utilizados en la producción del bien cumplen con el

cambio correspondiente de clasificación arancelaria establecido en el anexo al artículo 5-03.

2.- Cuando el bien esté sujeto al requisito de valor de contenido regional, el valor de los

envases y materiales de empaque para venta al menudeo se considerará como originario o no

originario, según sea el caso, para calcular el valor de contenido regional del bien.

Artículo 5-14: Contenedores y materiales de embalaje para embarque.

1.- Los contenedores y los materiales de embalaje para transporte del bien no se tomarán en

cuenta para efectos de establecer si todos los materiales no originarios utilizados en la

producción del bien cumplen con el cambio correspondiente de clasificación arancelaria

establecido en el anexo al artículo 5-03.

2.- Cuando el bien esté sujeto al requisito de valor de contenido regional, el valor de los

materiales de embalaje para transporte del bien se considerará como originario o no originario,

según sea el caso, para calcular el valor de contenido regional del bien y el valor de ese material

será el costo del mismo que se reporte en los registros contables del productor del bien.

Artículo 5-16: Operaciones y prácticas que no confieren origen.

1. Un bien no se considerará como originario únicamente por:

a) la dilución en agua o en otra sustancia que no altere materialmente las características del

bien;

b) operaciones simples destinadas a asegurar la conservación de los bienes durante su

transporte o almacenamiento, tales como aireación, refrigeración, extracción de partes

averiadas, secado o adición de sustancias;

c) el desempolvado, cribado, clasificación, selección, lavado, cortado;

d) el embalaje, reembalaje o empaque para venta al menudeo;

e) la reunión de bienes para formar conjuntos o surtidos;

f) la aplicación de marcas, etiquetas o signos distintivos similares; y

g) la limpieza, inclusive la remoción de óxido, grasa, pintura u otros recubrimientos.

2.- no confiere origen a un bien cualquier actividad o práctica de fijación de precios, respecto de

las cuales se pueda demostrar, a partir de pruebas suficientes, que su objetivo es evadir el

cumplimiento de las disposiciones de este capítulo.

3.- Las disposiciones de este artículo prevalecerán sobre las reglas específicas establecidas en el

anexo al artículo 5-03.

Artículo 5-17: Transbordo y expedición directa.

1.- Un bien no se considerará como originario aun cuando haya sido producido de conformidad

con los requisitos del artículo 5-03 si con posterioridad a esa producción, el bien sufre un

proceso ulterior o es objeto de cualquier otra operación fuera de los territorios de las Partes,

excepto la descarga, recarga o cualquier otro movimiento necesario para mantenerlo en buena

condición al transportarlo al territorio de la otra Parte.

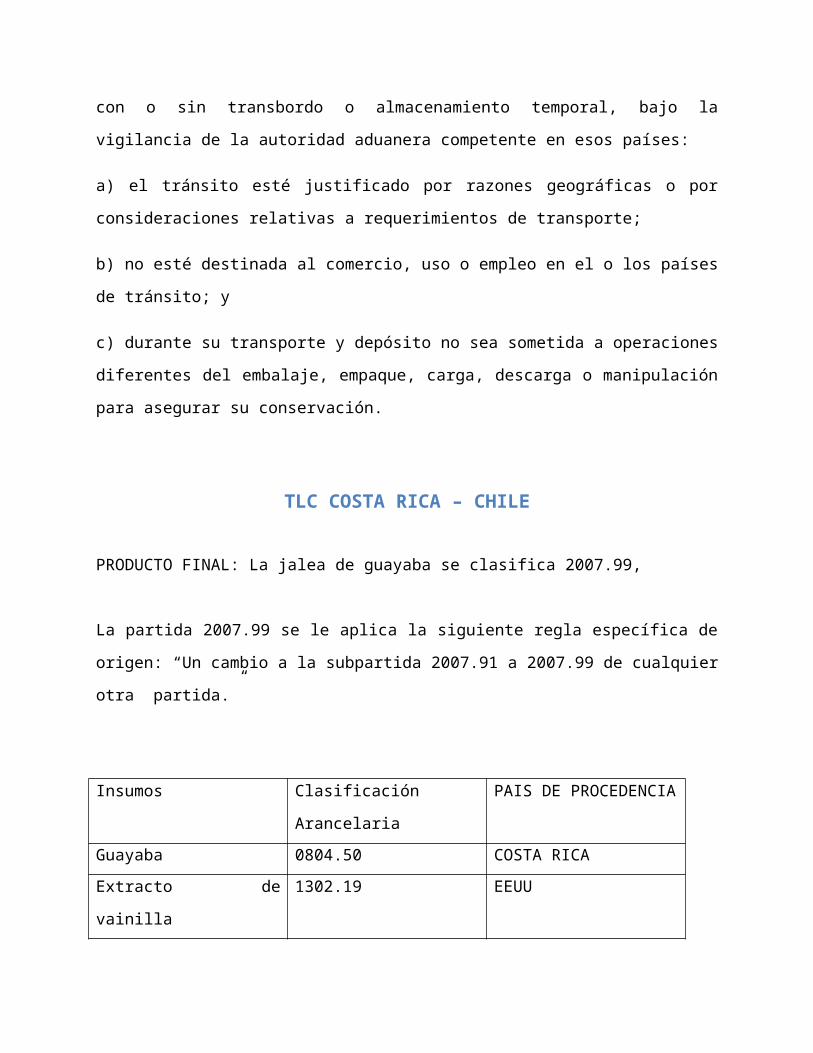

2.- Un bien no perderá su condición de originario cuando, al estar en tránsito por el territorio

de uno o más países no Parte, con o sin transbordo o almacenamiento temporal, bajo la

vigilancia de la autoridad aduanera competente en esos países:

a) el tránsito esté justificado por razones geográficas o por consideraciones relativas a

requerimientos de transporte;

b) no esté destinada al comercio, uso o empleo en el o los países de tránsito; y

c) durante su transporte y depósito no sea sometida a operaciones diferentes del embalaje,

empaque, carga, descarga o manipulación para asegurar su conservación.

TLC COSTA RICA – CHILE

PRODUCTO FINAL: La jalea de guayaba se clasifica 2007.99,

La partida 2007.99 se le aplica la siguiente regla específica de origen: “Un cambio a la

subpartida 2007.91 a 2007.99 de cualquier otra partida.”

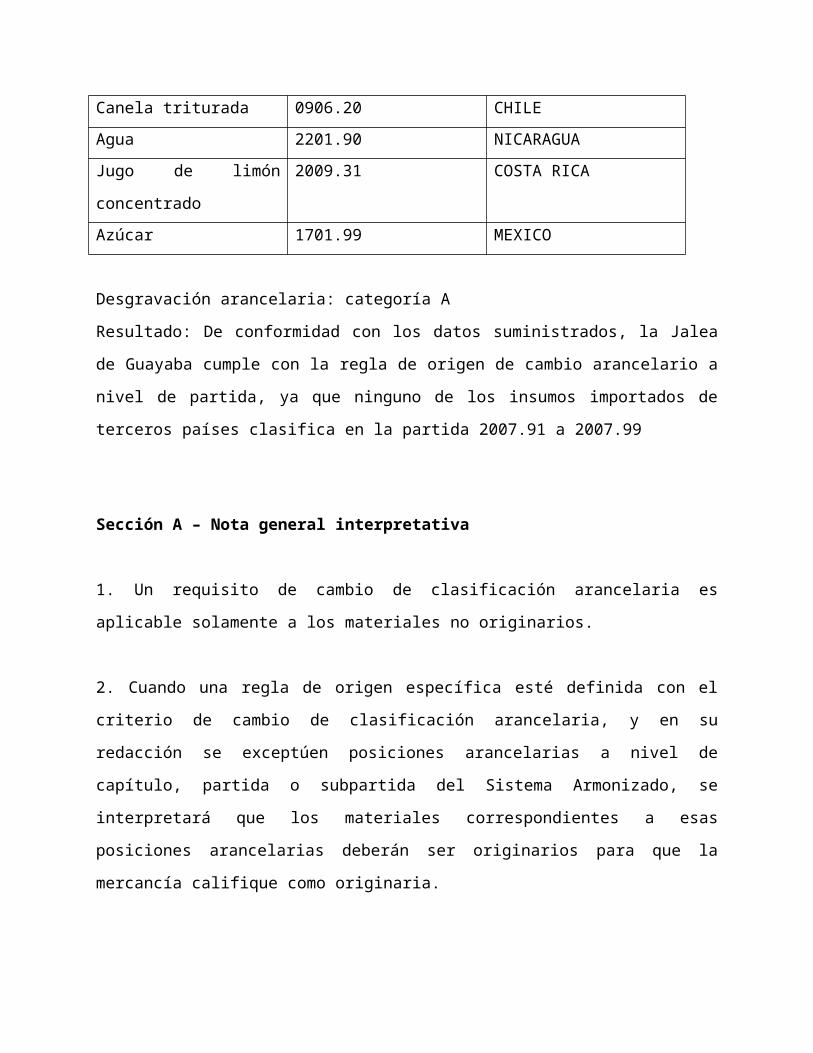

Insumos Clasificación Arancelaria PAIS DE PROCEDENCIA

Guayaba 0804.50 COSTA RICA

Extracto de vainilla 1302.19 EEUU

Canela triturada 0906.20 CHILE

Agua 2201.90 NICARAGUA

Jugo de limón concentrado 2009.31 COSTA RICA

Azúcar 1701.99 MEXICO

Desgravación arancelaria: categoría A

Resultado: De conformidad con los datos suministrados, la Jalea de Guayaba cumple con la

regla de origen de cambio arancelario a nivel de partida, ya que ninguno de los insumos

importados de terceros países clasifica en la partida 2007.91 a 2007.99

Sección A – Nota general interpretativa

1. Un requisito de cambio de clasificación arancelaria es aplicable solamente a los materiales no

originarios.

2. Cuando una regla de origen específica esté definida con el criterio de cambio de clasificación

arancelaria, y en su redacción se exceptúen posiciones arancelarias a nivel de capítulo, partida

o subpartida del Sistema Armonizado, se interpretará que los materiales correspondientes a

esas posiciones arancelarias deberán ser originarios para que la mercancía califique como

originaria.

3. Los materiales exceptuados que se separan con comas y con la disyuntiva (“o”), deberán ser

originarios para que la mercancía califique como originaria, ya sea que la misma utilice en su

producción uno o más de los materiales contemplados en la excepción.

Sección B – Reglas de origen específicas aplicables entre Chile y Costa Rica, El Salvador,

Guatemala, Honduras y Nicaragua

Artículo 4.04 Operaciones o procesos mínimos

Las operaciones o procesos mínimos que de por sí, o en combinación de ellos, no confieren

origen a una mercancía, son los siguientes:

a) aireación, ventilación, secado, refrigeración, congelación;

b) limpieza, lavado, cribado, tamizado o zarandeo, selección, clasificación o graduación,

entresaque;

c) pelado, descascarado o desconchado, desgranado, deshuesado, estrujado o exprimido,

macerado;

d) eliminación de polvo o de partes averiadas o dañadas, aplicación de aceite, pintura contra el

óxido o recubrimientos protectores;

e) ensayos o calibrado, división de envíos a granel, agrupación en paquetes, adhesión de

marcas, etiquetas o señales distintivas sobre los productos y sus embalajes;

f) envasado, desenvasado o reenvasado;

g) dilución en agua o en cualquier otra solución acuosa, ionización y salazón;

h) la simple reunión o armado de partes de productos para constituir una mercancía completa,

formación de juegos o surtidos de mercancías; y

i) el sacrificio de animales.

Artículo 4.05 Materiales indirectos

Los materiales indirectos se considerarán como originarios independientemente de su lugar de

elaboración o producción y el valor de esos materiales serán los costos de los mismos que se

reporten en los registros contables del productor de la mercancía.

Artículo 4.06 Acumulación

1. Los materiales originarios o mercancías originarias de territorio de una Parte, incorporados a

una mercancía en territorio de otra Parte, serán considerados originarios del territorio de esta

última.

2. Para efectos de establecer si una mercancía es originaria, el productor de una mercancía

podrá acumular su producción con la de uno o más productores, en territorio de una o más

Partes, de materiales que estén incorporados en la mercancía, de manera que la producción de

los materiales sea considerada como realizada por ese productor, siempre que la mercancía

cumpla con lo establecido en el artículo 4.03.

Artículo 4.07 Valor de contenido regional

1. El valor de contenido regional de las mercancías se calculará de conformidad con la siguiente

fórmula:

VCR = [(VM - VMN) / VM] * 100

2. Cuando el productor de una mercancía no la exporte directamente, el valor se ajustará hasta

el punto en el cual el comprador reciba la mercancía dentro del territorio donde se encuentra el

productor.

3. Cuando el origen se determine por el método de valor de contenido regional, el porcentaje

requerido se especificará en el Anexo 4.03.

4. Todos los costos considerados para el cálculo de valor de contenido regional serán

registrados y mantenidos de conformidad con los principios de contabilidad generalmente

aceptados, aplicables en territorio de la Parte donde la mercancía se produce.

5. Cuando el productor de la mercancía adquiera un material no originario dentro del territorio

de la Parte donde se encuentre ubicado, el valor del material no originario no incluirá el flete,

seguro, costos de empaque y todos los demás costos incurridos en el transporte del material

desde el almacén del proveedor hasta el lugar en que se encuentre el productor.

6. Para efectos del cálculo del valor de contenido regional, el valor de los materiales no

originarios utilizados en la producción de una mercancía no incluirá el valor de los materiales no

originarios utilizados en la producción de un material originario adquirido y utilizado en la

producción de esa mercancía.

Artículo 4.08 De minimis

1. Una mercancía que no cumpla con el cambio de clasificación arancelaria, de conformidad con

lo establecido en el Anexo 4.03, se considerará originaria si el valor de todos los materiales no

originarios que no cumplan el requisito de cambio de clasificación arancelaria utilizados en su

producción, no excede el ocho por ciento (8%) del valor de la mercancía determinado conforme

al artículo 4.07.

2. Cuando se trate de mercancías que clasifican en los capítulos 50 al 63 del Sistema

Armonizado, el porcentaje señalado en el párrafo 1 se referirá al peso de las fibras e hilados

respecto al peso de la mercancía producida.

3. El párrafo 1 no se aplicará a un material no originario que se utilice en la producción de

mercancías comprendidas en los capítulos 01 al 27 del Sistema Armonizado, a menos que el

material no originario esté comprendido en una subpartida distinta a la de la mercancía para la

cual se está determinando el origen de conformidad con este artículo.

Artículo 4.09 Mercancías fungibles

1. Cuando en la elaboración o producción de una mercancía se utilicen mercancías fungibles,

originarias y no originarias, el origen de estas mercancías podrá determinarse mediante la

aplicación de uno de los siguientes métodos de manejo de inventarios, a elección del

productor:

a) método de primeras entradas, primeras salidas (PEPS);

b) método de últimas entradas, primeras salidas (UEPS); o

c) método de promedios.

2. Cuando mercancías fungibles originarias y no originarias se mezclen o combinen físicamente

en inventario, y antes de su exportación no sufran ningún proceso productivo ni cualquier otra

operación en territorio de la Parte en que fueron mezcladas o combinadas físicamente,

diferente de la descarga, recarga o cualquier otro movimiento necesario para mantener las

mercancías en buena condición o transportarlas a territorio de otra Parte, el origen de la

mercancía podrá ser determinado a partir de uno de los métodos de manejo de inventarios.

3. Una vez seleccionado uno de los métodos de manejo de inventarios, éste será utilizado

durante todo el período o año fiscal.

Artículo 4.12 Envases y materiales de empaque en que una mercancía se presente para la venta

al por menor

1. Cuando los envases y materiales de empaque en que una mercancía se presente para la

venta al por menor estén clasificados en el Sistema Armonizado con la mercancía que

contienen, no se tomarán en cuenta para determinar si todos los materiales no originarios

utilizados en la producción de la mercancía cumplen con el cambio correspondiente de

clasificación arancelaria establecido en el Anexo 4.03.

2. Cuando la mercancía esté sujeta a un requisito de valor de contenido regional, los envases y

materiales de empaque se considerarán como originarios o no originarios, según sea el caso,

para calcular el valor de contenido regional de la mercancía.

Artículo 4.13 Contenedores y materiales de embalaje para embarque Los contenedores y

materiales de embalaje para embarque en que una mercancía se empaca para su transporte no

se tomarán en cuenta para efectos de establecer si:

a) los materiales no originarios utilizados en la producción de la mercancía cumplen con el

cambio correspondiente de clasificación arancelaria establecido en el Anexo 4.03; y

b) la mercancía satisface un requisito de valor de contenido regional.

Artículo 4.14 Transbordo y expedición directa o tránsito internacional

1. Una mercancía originaria no perderá tal carácter cuando se exporte de una

Parte a otra Parte y en su transporte pase por territorio de cualquier otro país que sea Parte o

no Parte, siempre que se cumpla con los siguientes requisitos:

a) el tránsito esté justificado por razones geográficas o por consideraciones relativas a

requerimientos de transporte internacional;

b) no esté destinada al comercio, uso o empleo en el o los países de tránsito;

c) durante su transporte y depósito no sea transformada o sometida a operaciones diferentes

del embalaje, empaque, reempaque, carga, descarga o manipulación para asegurar la

conservación; y

d) permanezca bajo control o vigilancia de la autoridad aduanera en territorio de un país que

sea Parte o no Parte.

2. En caso contrario, dicha mercancía perderá su carácter de originaria.

TLC COSTA RICA – CENTROAMERICA

PRODUCTO FINAL: La jalea de guayaba se clasifica 2007.99

La partida 2007.99 se le aplica la siguiente regla especifica de origen: “Un cambio a la

subpartida 2007.91 a 2007.99 desde cualquier otra partida”

Insumos Clasificación Arancelaria PAIS DE PROCEDENCIA

Guayaba 0804.50 COSTA RICA

Extracto de vainilla 1302.19 EEUU

Canela triturada 0906.20 CHILE

Agua 2201.90 NICARAGUA

Jugo de limón concentrado 2009.31 COSTA RICA

Azúcar 1701.99 MEXICO

Desgravación arancelaria : Categoría A

Resultado: De conformidad con los datos suministrados, la Jalea de Guayaba cumple con la

regla de origen de cambio arancelario a nivel de partida, ya que ninguno de los insumos

importados de terceros países clasifica en la partida 2007.91 a 2007.99

DE LAS REGLAS ACCESORIAS

Artículo 8. Materias indirectas.

Las materias indirectas se considerarán originarias de la región centroamericana

independientemente de su lugar de elaboración o producción. Su valor contable registrado,

podrá utilizarse en el cálculo de valor, cualquiera que sea el método utilizado de acuerdo a este

Reglamento.

Artículo 9. Acumulación.

Cuando en una mercancía se incorporen materias o productos originarios de cualquiera de las

Partes Contratantes, estas materias o productos serán considerados para determinar el origen

regional de esa mercancía. Sin embargo, la mercancía se considerará originaria de la Parte

Contratante donde se lleve a cabo la última transformación sustancial.

Artículo 10. Valor de Contenido Regional.

El Valor de Contenido Regional de las mercancías se calculará de la siguiente manera:

a) Método de Valor de Transacción:

Se obtiene de restar al Valor de Transacción de las mercancías, el valor de las mercancías no

originarias utilizadas en su elaboración o producción, y se dividirá entre el Valor de Transacción

de la misma; el resultado se multiplicará por 100.

VCR = [(VT - VMNO) / VT] * 100

b) Método del Precio Normal:

El valor de las mercancías será ajustado sobre el valor FOB de exportación y el Precio Normal de

las mercancías no originarias sobre la base, puerto de destino convenido o CIF.

VCR pn = [(PNF - VMNOc)/PNF] * 100

Cuando el origen se determine por el Valor de Contenido Regional, los porcentajes requeridos

se especificarán en el Anexo de este Reglamento. La determinación del Valor de Transacción de

las mercancías se hará conforme a los principios del Código de Valoración Aduanera del GATT.

No obstante, mientras las Partes Contratantes no adopten el Código mencionado, la valoración

se hará de acuerdo a la forma indicada supra.

Todos los costos que estén considerados dentro de los métodos anteriores, serán registrados y

mantenidos de conformidad con los principios de contabilidad generalmente aceptados,

aplicables en el territorio de la Parte Contratante donde la mercancía se produce.

Artículo 11. De Minimis.

Una mercancía se considerará originaria, si el valor de todas las materias o productos no

originarios utilizados en su producción, que no cumplen con el cambio de clasificación

arancelaria, establecido en el Anexo de este Reglamento, no excede de los siguientes

porcentajes con respecto al valor de transacción o al precio normal de dicha mercancía:

1. 10% hasta el año 2,000.

2. 7% del año 2,001 en adelante.

En todo caso, una mercancía se considerará originaria, si el valor de todos los materiales no

originarios utilizados en su producción no exceden de los porcentajes citados. Es decir, que el

productor no estará obligado a cumplir con otra regla de origen.

Cuando se trate de mercancías que clasifican en los Capítulos 50 al 63 del Sistema Arancelario

Centroamericano (SAC), los porcentajes se referirán al peso de las fibras e hilados respecto al

peso del material producido.

Artículo 12. Mercancías Fungibles.

Cuando en la elaboración o producción de una mercancía se utilicen mercancías fungibles o

intercambiables, originarias y no originarias de las Partes Contratantes, incluso cuando se

mezclen o combinen y se exporten bajo un mismo Formulario Aduanero; el origen de estas

mercancías podrá determinarse mediante la aplicación de alguno de los siguientes tres

métodos de manejo de inventarios, a elección del Productor.

Una vez seleccionado uno de los métodos de manejo de inventarios, éste será utilizado durante

todo el período fiscal.

- Método de Primeras Entradas, Primeras Salidas (PEPS): Método por medio del cual el origen

de las primeras mercancías fungibles que se reciben en el inventario, se considera como el

origen, en igual número de unidades, de las mercancías fungibles que primero se retiran del

inventario.

- Método de Últimas Entradas, Primeras Salidas (UEPS): Método por medio del cual el origen de

las últimas mercancías fungibles que se reciben en el inventario, se considera como el origen,

en igual número de unidades, de las mercancías fungibles que primero se retiran del inventario.

- Método de Promedios: Método por medio del cual el origen de las mercancías fungibles

retiradas del inventario se basa en el porcentaje de mercancías originarias y no originarias

existentes en el inventario.

El promedio de mercancías no originarias se determinará aplicando la siguiente fórmula:

VTMFNOPMNO = VTMFOYNO* 100

Artículo 16. Envases y productos de empaque para venta al por menor.

Los envases y productos de empaque presentados conjuntamente con la mercancía para la

venta al por menor y clasificados por la mercancía que contengan, no se tomarán en cuenta

para establecer el origen de la mercancía objeto de comercio.

Artículo 17. Contenedores, materias y productos de embalaje para embarque.

Los contenedores, materias y productos de embalaje para embarque de una mercancía, no se

tomarán en cuenta para establecer el origen de la mercancía objeto de comercio.

Artículo 18. Transbordo o Tránsito Internacional.

Una mercancía originaria no perderá tal condición, cuando se exporte de una Parte Contratante

a otra Parte Contratante y en su transportación pase por el territorio de otros países Parte o no

Parte, siempre que se cumpla con los siguientes requisitos:

a) el tránsito esté justificado por razones geográficas o por consideraciones relativas a

requerimientos de transporte internacional;

b) no esté destinada al comercio, uso o empleo en el o los países de tránsito; y

c) durante su transporte y depósito no sea transformada o sometida a operaciones diferentes

del embalaje, empaque, reempaque, carga, descarga o manipulación para asegurar la

conservación.

En caso contrario, dicha mercancía perderá su condición de originaria.

BIBLIOGRAFIA

www.ujarras.com

www. comex .go.cr/

http://www.youtube.com/watch?v=nfzAk2MsMHs