Toyota Services de Venezuela, C.A. · PDF fileLas notas anexas forman parte integral de los...

43

Toyota Services de Venezuela, C.A. (100% poseída por Toyota Financial Services Americas Corporation) Informe de los Contadores Públicos Independientes y Estados Financieros 31 de marzo de 2014 y 2013

Transcript of Toyota Services de Venezuela, C.A. · PDF fileLas notas anexas forman parte integral de los...

Toyota Services de Venezuela, C.A.(100% poseída por Toyota Financial Services Americas Corporation)

Informe de los Contadores Públicos Independientesy Estados Financieros31 de marzo de 2014 y 2013

Las notas anexas forman parte integral de los estados financieros

1

Toyota Services de Venezuela, C.A.(100% poseída por Toyota Financial Services Americas Corporation)

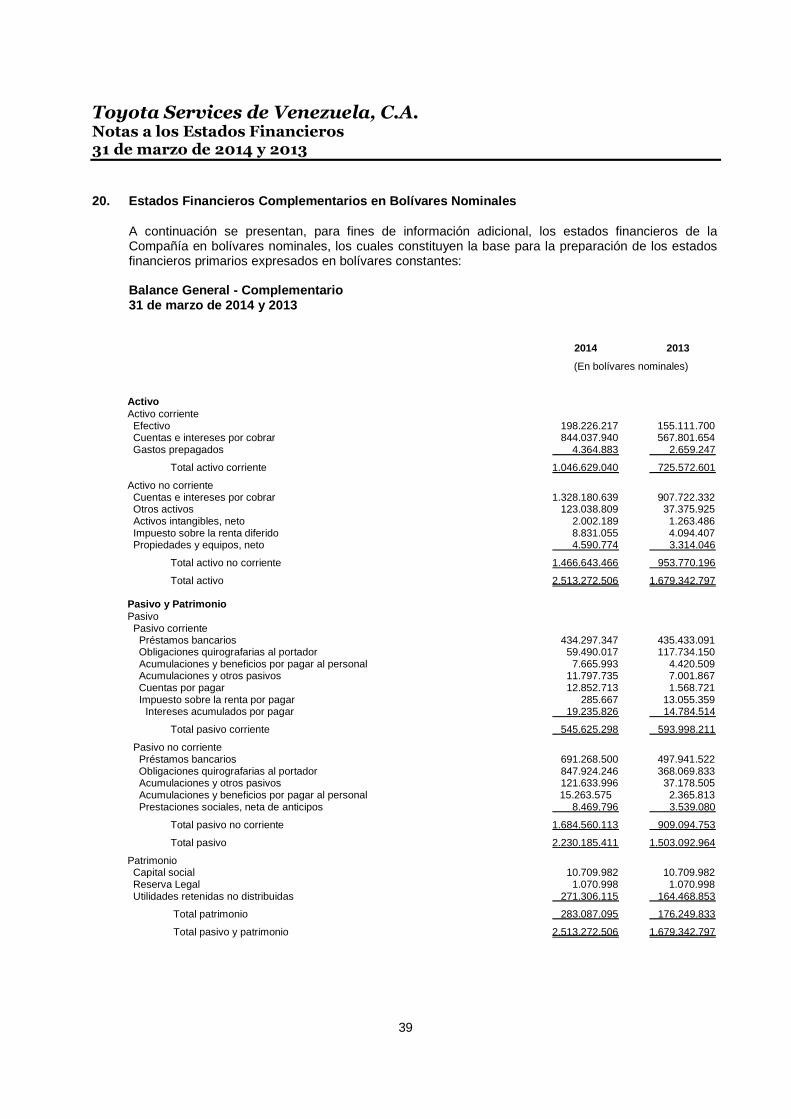

Balance General31 de marzo de 2014 y 2013

Notas 2014 2013

(En bolívares constantesal 31 de marzo de 2014)

ActivoActivo corriente

Efectivo 4 y 16 198.226.217 247.159.636Cuentas e intereses por cobrar 5 844.037.940 904.752.190Gastos prepagados 14-d 4.364.883 4.237.324

Total activo corriente 1.046.629.040 1.156.149.150

Activo no corrienteCuentas e intereses por cobrar 5, 13 y 18 1.328.180.639 1.446.391.995Otros activos 8 y 18 123.038.809 59.555.920Activos intangibles, neto 2-h y 7 3.079.342 2.699.686Impuesto sobre la renta diferido 14-b 8.831.055 6.524.151Propiedades y equipos, neto 6 6.460.614 6.494.898

Total activo no corriente 1.469.590.459 1.521.666.650

Total activo 2.516.219.499 2.677.815.800

Pasivo y PatrimonioPasivo

Pasivo corrientePréstamos bancarios 9 434.297.347 693.832.150Obligaciones quirografarias al portador 10 59.490.017 187.601.127Acumulaciones y beneficios por pagar al personal 2-o 7.665.993 7.043.772Acumulaciones y otros pasivos 8 y 11 11.797.735 11.156.985Cuentas por pagar 12, 13 y 18 12.852.713 2.499.647Impuesto sobre la renta por pagar 14 285.667 20.802.801Intereses acumulados por pagar 9 y 10 19.235.826 23.558.088

Total pasivo corriente 545.625.298 946.494.570

Pasivo no corrientePréstamos bancarios 9 691.268.500 793.434.959Obligaciones quirografarias al portador 10 847.924.246 586.493.514Acumulaciones y otros pasivos 8, 11 y 18 121.633.996 59.241.345Acumulaciones y beneficios por pagar al personal 2-o 15.263.575 3.769.757Prestaciones sociales, neta de anticipos 15 8.469.796 5.639.276

Total pasivo no corriente 1.684.560.113 1.448.578.851

Total pasivo 2.230.185.411 2.395.073.421

Patrimonio, véase estado anexo 16 286.034.088 282.742.379

Total pasivo y patrimonio 2.516.219.499 2.677.815.800

Las notas anexas forman parte integral de los estados financieros

2

Toyota Services de Venezuela, C.A.Estado de ResultadosAños finalizados el 31 de marzo de 2014 y 2013

Notas 2014 2013

(En bolívares constantesal 31 de marzo de 2014)

IngresosIntereses por financiamientos de

Vehículos, neto 2-g, 5 y 8 468.457.417 471.225.259Plan mayor 2.990.296 2.469.084Otros financiamientos para concesionarios 31.230.147 27.842.966

Comisiones y otros ingresos 28.259.866 31.153.008Intereses financieros, netos 9 y 10 (252.991.578) (278.394.046)

Resultado financiero 277.946.148 254.296.271

Gastos generales y de administración 13 y 17 (116.181.904) (124.509.781)

Utilidad en operaciones 161.764.244 129.786.490

Pérdida por posición monetaria neta 19 (122.600.679) (56.466.973)Pérdida por diferencia en cambio 18 (21.308.617) (655.317)Otros (egresos) ingresos, netos (509.649) 3.128.085

(144.418.945) (53.994.205)

Utilidad antes de impuesto 17.345.299 75.792.285

ImpuestoCorriente 14-a (16.360.494) (31.310.820)Diferido 14-a 2.306.904 1.401.573

Utilidad neta 3.291.709 45.883.038

Las notas anexas forman parte integral de los estados financieros

3

Toyota Services de Venezuela, C.A.Estado de Movimiento en las Cuentas de PatrimonioAños finalizados el 31 de marzo de 2014 y 2013

Capital social GananciasSuscrito Actualización Total Reserva retenidas nopagado de capital actualizado legal distribuidas Total

(En bolívares constantes al 31 de marzo de 2014)

Saldos al 31 de marzo de 2012 10.709.982 159.473.023 170.183.005 4.695.077 61.981.259 236.859.341

Utilidad neta - - - - 45.883.038 45.883.038

Saldos al 31 de marzo de 2013 10.709.982 159.473.023 170.183.005 4.695.077 107.864.297 282.742.379

Utilidad neta - - - - 3.291.709 3.291.709

Saldos al 31 de marzo de 2014 10.709.982 159.473.023 170.183.005 4.695.077 111.156.006 286.034.088

Las notas anexas forman parte integral de los estados financieros

4

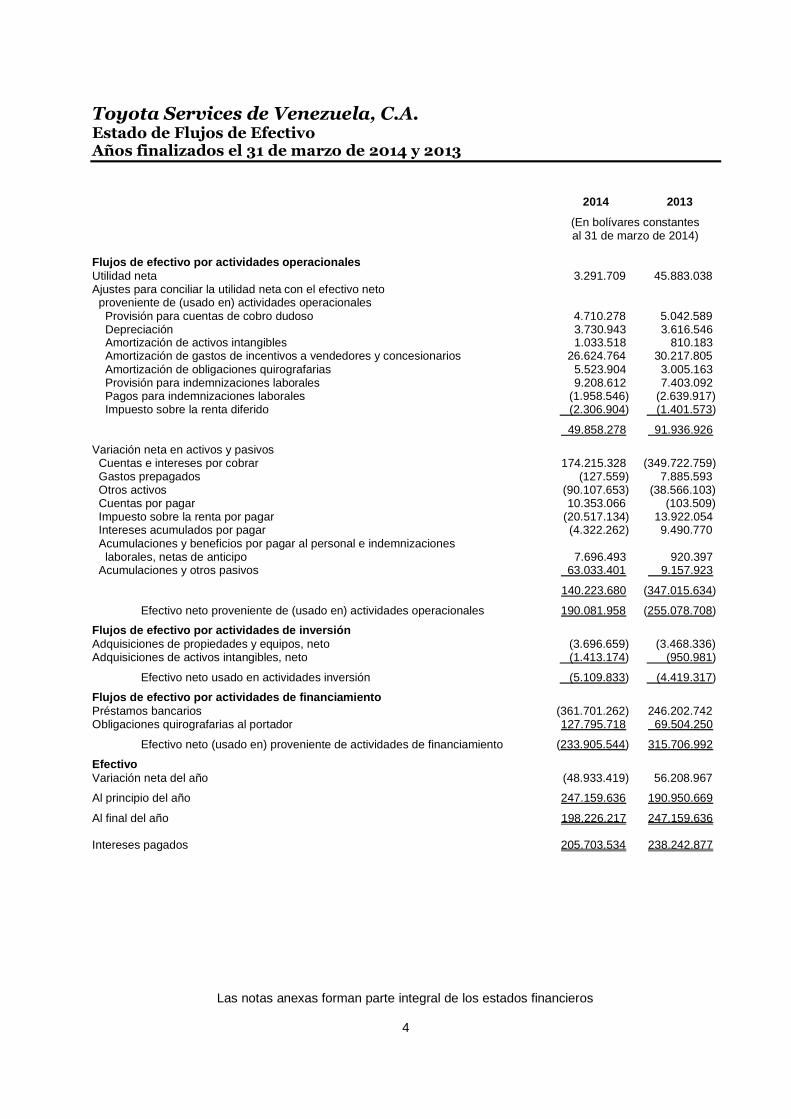

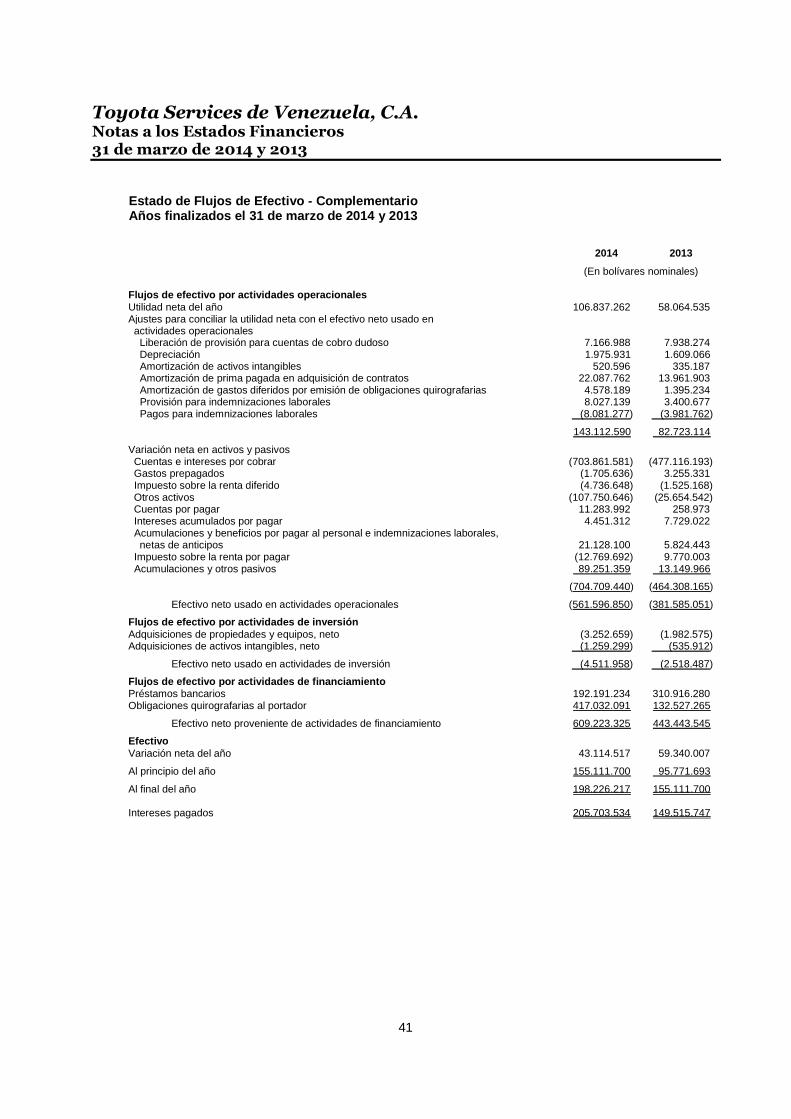

Toyota Services de Venezuela, C.A.Estado de Flujos de EfectivoAños finalizados el 31 de marzo de 2014 y 2013

2014 2013

(En bolívares constantesal 31 de marzo de 2014)

Flujos de efectivo por actividades operacionalesUtilidad neta 3.291.709 45.883.038Ajustes para conciliar la utilidad neta con el efectivo neto

proveniente de (usado en) actividades operacionalesProvisión para cuentas de cobro dudoso 4.710.278 5.042.589Depreciación 3.730.943 3.616.546Amortización de activos intangibles 1.033.518 810.183Amortización de gastos de incentivos a vendedores y concesionarios 26.624.764 30.217.805Amortización de obligaciones quirografarias 5.523.904 3.005.163Provisión para indemnizaciones laborales 9.208.612 7.403.092Pagos para indemnizaciones laborales (1.958.546) (2.639.917)Impuesto sobre la renta diferido (2.306.904) (1.401.573)

49.858.278 91.936.926

Variación neta en activos y pasivosCuentas e intereses por cobrar 174.215.328 (349.722.759)Gastos prepagados (127.559) 7.885.593Otros activos (90.107.653) (38.566.103)Cuentas por pagar 10.353.066 (103.509)Impuesto sobre la renta por pagar (20.517.134) 13.922.054Intereses acumulados por pagar (4.322.262) 9.490.770Acumulaciones y beneficios por pagar al personal e indemnizaciones

laborales, netas de anticipo 7.696.493 920.397Acumulaciones y otros pasivos 63.033.401 9.157.923

140.223.680 (347.015.634)

Efectivo neto proveniente de (usado en) actividades operacionales 190.081.958 (255.078.708)

Flujos de efectivo por actividades de inversiónAdquisiciones de propiedades y equipos, neto (3.696.659) (3.468.336)Adquisiciones de activos intangibles, neto (1.413.174) (950.981)

Efectivo neto usado en actividades inversión (5.109.833) (4.419.317)

Flujos de efectivo por actividades de financiamientoPréstamos bancarios (361.701.262) 246.202.742Obligaciones quirografarias al portador 127.795.718 69.504.250

Efectivo neto (usado en) proveniente de actividades de financiamiento (233.905.544) 315.706.992

EfectivoVariación neta del año (48.933.419) 56.208.967

Al principio del año 247.159.636 190.950.669

Al final del año 198.226.217 247.159.636

Intereses pagados 205.703.534 238.242.877

Toyota Services de Venezuela, C.A.Notas a los Estados Financieros31 de marzo de 2014 y 2013

5

1. Constitución, Operaciones y Regulaciones

Toyota Services de Venezuela, C.A. (la Compañía), constituida el 3 de octubre de 2001 en Venezuela,tiene por objeto la promoción de ventas de equipos industriales y vehículos de motor, dentro de laRepública Bolivariana de Venezuela y cualquier acto relacionado, incluyendo la prestación deservicios a cualquier vendedor, concesionario o potencial comprador de dichos activos, así como lafacultad para adquirir, enajenar, alquilar bienes muebles e inmuebles o cualquier acto de lícitocomercio. La Compañía inició sus operaciones en mayo de 2002.

La totalidad de los ingresos de la Compañía provienen de servicios prestados en la RepúblicaBolivariana de Venezuela; el 99,98% de los activos de la Compañía están ubicados en Venezuela. Al31 de marzo de 2014 la Compañía tiene 49 trabajadores (48 trabajadores al 31 de marzo de 2013).

La dirección fiscal es Avenida Tamanaco, acera norte, Edificio Centro Empresarial El Rosal, piso 5,oficina única, Urbanización El Rosal, Caracas, Venezuela. La Compañía opera en un solo segmentode negocio (financiamiento de créditos para la adquisición de vehículos) y en un solo país, laRepública Bolivariana de Venezuela.

En la Gaceta Oficial N° 5.712 de fecha 22 de junio de 2004 fue publicada la Providencia AdministrativaN° 034 de fecha 10 de junio de 2004, mediante la cual se resuelve la sentencia de la SalaConstitucional del Tribunal Supremo de Justicia de fecha 24 de enero de 2002. Dicha Providenciaestablece que el interés corriente para el financiamiento de operaciones para la adquisición devehículos a crédito por personas que no realizan labor de intermediación financiera conforme a la LeyGeneral de Bancos y Otras Instituciones Financieras, se rige por el Artículo N° 1.746 del Código Civil yestablece que el interés corriente al que se refiere dicho Artículo resulta ser la tasa de interés que seobtiene de promediar las siguientes tasas:

a) La tasa que mensualmente publica el Banco Central de Venezuela (BCV) desde el 22 de marzo de2002, de acuerdo con el Artículo N° 6 de la Resolución N° 02-03-01 del BCV, publicada en laGaceta Oficial Extraordinaria de la República Bolivariana de Venezuela N° 5.579 de fecha 22 demarzo de 2002, menos dos puntos porcentuales; es decir, la tasa de interés que otorgan losbancos destinada a la adquisición de vehículos mediante contratos de venta con reserva dedominio y bajo la modalidad de “cuota balón”, menos dos puntos porcentuales.

b) La tasa de interés que a partir de enero de 2004 viene informando el BCV en su página web, en elcuadro de bancos comerciales y universales, tasas de interés activas anuales nominales promedioponderadas, según destino económico columna adquisición de vehículos, menos un puntoporcentual, es decir, las tasas de interés activas del ramo de vehículos, menos un puntoporcentual.

Estos estados financieros, los cuales son los estatutarios, han sido preparados por la gerencia de laCompañía y serán sometidos a la aprobación de la Junta Directiva.

Ley Orgánica de Precios JustosEn la Gaceta Oficial Nº 39.871, de fecha 27 de febrero de 2012, se fijaron los precios máximos deventa del productor y/o importador, del mayorista-comercializador y al público o consumidor final delos productos dentro de los 19 rubros congelados por el Ejecutivo Nacional, como parte de la Ley deCostos y Precios Justos. Los nuevos precios fijados entraron en vigencia a partir del 1 de abril de2013; dichos precios no son aplicables para ninguno de los productos de financiamiento ofrecidos porla Compañía.

Toyota Services de Venezuela, C.A.Notas a los Estados Financieros31 de marzo de 2014 y 2013

6

El 23 de enero de 2014 fue publicada en la Gaceta Oficial N° 40.340 la Ley Orgánica de PreciosJustos, la cual tiene por objeto asegurar el desarrollo armónico, justo, equitativo, productivo ysoberano de la economía nacional, a través de la determinación de precios justos de bienes yservicios, mediante el análisis de las estructuras de costo, la fijación del porcentaje máximo deganancia y la fiscalización efectiva de la actividad económica y comercial, establecer los ilícitosadministrativos, sus procedimientos y sanciones, los delitos económicos, su penalización y elresarcimiento de los daños sufridos, para la consolidación del orden económico socialista productivo.

Esta Ley establece la creación de la Superintendencia Nacional para la Defensa de los DerechosSocio Económicos (SUNDDE), como un órgano desconcentrado con capacidad de gestiónpresupuestaria, administrativa y financiera, adscrita a la Vicepresidencia Económica de Gobierno. Elámbito de aplicación de esta Ley es a las personas naturales o jurídicas, de derecho público o privado,nacionales o extranjeras, que desempeñen actividades económicas en el territorio de la RepúblicaBolivariana de Venezuela, incluidas las que se realizan a través de medios electrónicos.

Están exentas aquéllas que por la naturaleza propia de la actividad que ejerzan se rijan por normativalegal especial.

2. Resumen de Principios y Prácticas Contables Significativas

Los principios y prácticas contables más significativas para la preparación de los estados financierosde la Compañía se describen a continuación. Estas prácticas y políticas han sido aplicadas de unamanera uniforme para todos los períodos presentados, excepto que se indique algo diferente.

a) Bases de presentaciónLos estados financieros adjuntos al 31 de marzo de 2014 y 2013 son los primarios y han sidopreparados de acuerdo con las VEN-NIF, las cuales comprenden las Normas Internacionales deInformación Financiera (NIIF), las Normas Internacionales de Contabilidad (NIC) y las interpretacionesemitidas por el Comité de Interpretaciones de Normas Internacionales de Información Financiera(CINIIF) y por el Comité Permanente de Interpretación (SIC), que hayan sido aprobadas para su usoen Venezuela por un Directorio Nacional Ampliado de la Federación de Colegios de ContadoresPúblicos de Venezuela (FCCPV), así como los Boletines de Adopción (BA VEN-NIF) emitidos por laFCCPV.

En Directorio Nacional Ampliado de la FCCPV de marzo de 2010, se decidió la aprobación de laversión 4 del BA VEN-NIF N° 0 (Marco de adopción de las Normas Internacionales de InformaciónFinanciera). Entre algunos de los aspectos que modifica esta nueva versión del Boletín está laadopción de las NIIF, NIC y CINIIF, versión 2008, para la preparación de estados financieros deacuerdo con las VEN-NIF. Dicha versión tiene vigencia para los ejercicios económicos que se iniciena partir del 1 de abril de 2010; por lo que las diferencias previamente mencionadas aplican a laCompañía a partir de esa fecha.

En Directorio Nacional Ampliado de la FCCPV de julio de 2010, se decidió la aprobación delBA VEN-NIF N° 6 (Criterios para la aplicación en Venezuela de las NIIF para PYME). Asimismo, enDirectorio Nacional Ampliado Extraordinario de la FCCPV de enero de 2011, se decidió la aprobacióndel BA VEN-NIF N° 7 (Utilización de la revaluación como costo atribuido en el estado de situaciónfinanciera de apertura). Estas normas no tienen impacto sobre los estados financieros de laCompañía.

En Directorio Nacional Ampliado de la FCCPV de agosto de 2010, se decidió la aprobación delBA VEN-NIF N° 5 (Efectos de la presentación del estado de resultados integrales). Entre algunos delos aspectos que contempla este Boletín, es que para efectos de la presentación del conjuntocompleto de estados financieros de acuerdo con las VEN-NIF, el estado de resultados integrales delperíodo se preparará siempre en dos estados separados. Dicho Boletín tiene vigencia para losejercicios económicos que se iniciaron a partir del 1 de enero de 2011.

Toyota Services de Venezuela, C.A.Notas a los Estados Financieros31 de marzo de 2014 y 2013

7

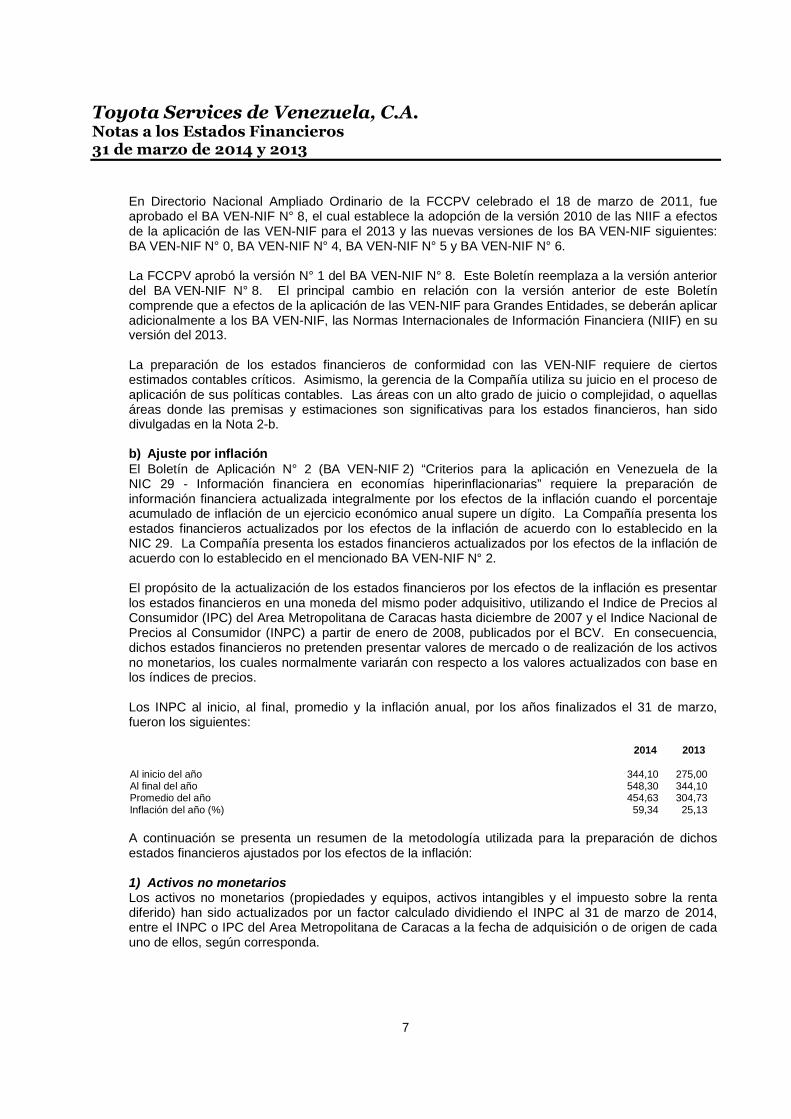

En Directorio Nacional Ampliado Ordinario de la FCCPV celebrado el 18 de marzo de 2011, fueaprobado el BA VEN-NIF N° 8, el cual establece la adopción de la versión 2010 de las NIIF a efectosde la aplicación de las VEN-NIF para el 2013 y las nuevas versiones de los BA VEN-NIF siguientes:BA VEN-NIF N° 0, BA VEN-NIF N° 4, BA VEN-NIF N° 5 y BA VEN-NIF N° 6.

La FCCPV aprobó la versión N° 1 del BA VEN-NIF N° 8. Este Boletín reemplaza a la versión anteriordel BA VEN-NIF N° 8. El principal cambio en relación con la versión anterior de este Boletíncomprende que a efectos de la aplicación de las VEN-NIF para Grandes Entidades, se deberán aplicaradicionalmente a los BA VEN-NIF, las Normas Internacionales de Información Financiera (NIIF) en suversión del 2013.

La preparación de los estados financieros de conformidad con las VEN-NIF requiere de ciertosestimados contables críticos. Asimismo, la gerencia de la Compañía utiliza su juicio en el proceso deaplicación de sus políticas contables. Las áreas con un alto grado de juicio o complejidad, o aquellasáreas donde las premisas y estimaciones son significativas para los estados financieros, han sidodivulgadas en la Nota 2-b.

b) Ajuste por inflaciónEl Boletín de Aplicación N° 2 (BA VEN-NIF 2) “Criterios para la aplicación en Venezuela de laNIC 29 - Información financiera en economías hiperinflacionarias” requiere la preparación deinformación financiera actualizada integralmente por los efectos de la inflación cuando el porcentajeacumulado de inflación de un ejercicio económico anual supere un dígito. La Compañía presenta losestados financieros actualizados por los efectos de la inflación de acuerdo con lo establecido en laNIC 29. La Compañía presenta los estados financieros actualizados por los efectos de la inflación deacuerdo con lo establecido en el mencionado BA VEN-NIF N° 2.

El propósito de la actualización de los estados financieros por los efectos de la inflación es presentarlos estados financieros en una moneda del mismo poder adquisitivo, utilizando el Indice de Precios alConsumidor (IPC) del Area Metropolitana de Caracas hasta diciembre de 2007 y el Indice Nacional dePrecios al Consumidor (INPC) a partir de enero de 2008, publicados por el BCV. En consecuencia,dichos estados financieros no pretenden presentar valores de mercado o de realización de los activosno monetarios, los cuales normalmente variarán con respecto a los valores actualizados con base enlos índices de precios.

Los INPC al inicio, al final, promedio y la inflación anual, por los años finalizados el 31 de marzo,fueron los siguientes:

2014 2013

Al inicio del año 344,10 275,00Al final del año 548,30 344,10Promedio del año 454,63 304,73Inflación del año (%) 59,34 25,13

A continuación se presenta un resumen de la metodología utilizada para la preparación de dichosestados financieros ajustados por los efectos de la inflación:

1) Activos no monetariosLos activos no monetarios (propiedades y equipos, activos intangibles y el impuesto sobre la rentadiferido) han sido actualizados por un factor calculado dividiendo el INPC al 31 de marzo de 2014,entre el INPC o IPC del Area Metropolitana de Caracas a la fecha de adquisición o de origen de cadauno de ellos, según corresponda.

Toyota Services de Venezuela, C.A.Notas a los Estados Financieros31 de marzo de 2014 y 2013

8

2) Activos y pasivos monetarios, y resultado por posición monetariaLos activos y pasivos monetarios, incluyendo saldos en moneda extranjera, por su naturaleza, estánpresentados en términos de poder adquisitivo al 31 de marzo de 2014. La ganancia o pérdida porposición monetaria neta refleja la ganancia o pérdida que se obtiene al mantener una posiciónmonetaria pasiva o activa neta en un período inflacionario. Dicha pérdida por posición monetariaforma parte de la utilidad neta y se agrupa conjuntamente con la pérdida en cambio, neta y los otros(egresos) ingresos, netos.

3) PatrimonioLas cuentas del patrimonio se expresan en moneda constante al 31 de marzo de 2014, con base en elINPC o IPC del Area Metropolitana de Caracas, a sus fechas de aporte u origen.

4) ResultadosLos saldos de los componentes del estado de resultados han sido actualizados con base en la fechaen la que se devengaron o causaron, con excepción de aquéllos asociados con partidas nomonetarias (gastos por depreciación y amortización, y ventas de activos no monetarios), los cuales sepresentan en función de la actualización de las partidas no monetarias a las cuales están asociados,expresándose en moneda constante al 31 de marzo de 2014.

c) Uso de estimaciones en la preparación de los estados financierosLa preparación de los estados financieros, de conformidad con las VEN-NIF, requiere que la gerenciade la Compañía haga algunas estimaciones y supuestos, que afectan los saldos registrados de ciertosactivos y pasivos, y los saldos de ciertos ingresos y egresos registrados durante los respectivos años;asimismo, pudieran afectar la divulgación de activos y pasivos contingentes. Los resultados puedenvariar en comparación con las estimaciones iniciales efectuadas.

Las estimaciones y supuestos relevantes son revisados regularmente. Las revisiones de lasestimaciones contables son reconocidas en el período en que la estimación es revisada y en cualquierperíodo futuro afectado.

La información sobre supuestos, incertidumbres de estimación y juicios críticos en la aplicación depolíticas contables, que tienen el efecto más significativo en los montos reconocidos en los estadosfinancieros, se describen en los literales “e”, “i”, “r”, “o y “p” de la Nota 2.

d) Moneda funcional y de presentaciónLas partidas incluidas en los estados financieros de la Compañía se miden usando la moneda delentorno económico principal en el cual funciona la entidad (la moneda funcional). Los estadosfinancieros se presentan en bolívares, que es la moneda funcional y de presentación de la Compañía.

e) Cartera de financiamientos e intereses por cobrarLa cartera de financiamientos incluye los financiamientos de vehículos plan menor y financiamientos aconcesionarios. Dicha cartera se reconoce originalmente a su valor razonable, menos la provisión pordesvalorización. Una provisión por desvalorización de la cartera de financiamientos se establececuando existe evidencia objetiva de que la compañía no podrá cobrar todos los montos de acuerdocon los términos originalmente establecidos.

La Compañía utiliza un modelo de evaluación de riesgo estadístico, mediante el cual se realiza unaclasificación de riesgo del deudor. Dicho modelo de evaluación considera factores demográficos y decomportamiento de pago para clasificar a cada uno de los clientes. Las siguientes letras se usan parala clasificación de riesgo del deudor: “A”, “B”, “C”, “D” y “X”, donde “A” es el menos riesgoso y “X” es elmás riesgoso, Nota 5.

Toyota Services de Venezuela, C.A.Notas a los Estados Financieros31 de marzo de 2014 y 2013

9

Adicionalmente, la Compañía registra una provisión con base en la morosidad, multiplicando cadasegmento en mora por un porcentaje de provisión establecido por la experiencia de incumplimiento decada cliente.

La cartera de financiamientos de vehículos y otros financiamientos a concesionarios se clasifica comovencida, una vez que la cuota correspondiente tenga un atraso superior a 60 días. Asimismo, seincluyen como vencidos los financiamientos que se encuentran en proceso de cobro medianteacciones legales.

La Compañía tiene como política desincorporar de la cartera de financiamientos de vehículos y otrosfinanciamientos a concesionarios, los financiamientos vencidos con un plazo de antigüedad superior a180 días. Los montos castigados que posteriormente sean recuperados son reconocidos en el estadode resultados, formando parte del rubro de Gastos generales y administrativos. Durante el añofinalizado el 31 de marzo de 2014, la Compañía desincorporó por incobrables de su cartera definanciamientos Bs 1.004.716 (Bs 4.731.035 al 31 de marzo de 2013). En la Nota 5 se explica lapolítica de constitución y registro de provisión para las cuentas de cobro dudoso.

La Compañía registra una provisión específica para cubrir posibles pérdidas de los intereses porcobrar de los préstamos de vehículos equivalentes al 100% de la cartera vencida por más de 90 días.

f) Gastos prepagadosLos gastos prepagados corresponden principalmente a impuestos y seguros pagados por anticipado,los cuales se registran en el momento en que se pagan y se amortizan en el momento en que secausan, Nota 14-d.

g) Otros activosLos otros activos incluyen primas pagadas en adquisición de contratos de financiamiento a otros entesfinancieros, los cuales se amortizan por el método de la tasa de interés efectiva, a lo largo de la vidaesperada de las cuentas por cobrar por financiamientos de vehículos, que oscilan entre 1 y 5 años apartir de la fecha de financiamiento, tomando en cuenta todas las condiciones contractuales. El gastode amortización se registra disminuyendo los ingresos por financiamiento de vehículos plan menor enel estado de resultados, Nota 8.

h) Activos intangiblesLos activos intangibles comprenden licencias de software y el proyecto sistema operativo, los cualesse amortizan por el método de línea recta, en un período de 1 y 5 años, respectivamente, a partir de lafecha de adquisición. Al 31 de marzo de 2014 la Compañía ha registrado una amortizaciónacumulada por Bs 14.220.838 (Bs 13.187.317 al 31 de marzo de 2013), Nota 7.

i) Deterioro en el valor de activos de larga vidaLa Compañía evalúa el posible deterioro de los activos a largo plazo usados en sus operaciones,incluyendo intangibles, cuando eventos o cambios en las circunstancias indican que el valor registradode un activo puede no ser recuperable. El valor recuperable de un activo es el mayor entre el valorrazonable, menos el costo de venderlo y su valor de uso. El valor de uso es el valor presente de lasproyecciones de flujos de caja futuros descontados que se estima genere el uso de los activos o sudesincorporación. En los casos en que las proyecciones de flujos de caja descontados no seansuficientes para recuperar el valor de los activos registrados, los activos se ajustan a su valorrecuperable. Para efectos del deterioro, los activos se agrupan en el menor de los niveles para loscuales existen flujos de caja identificables en forma separada (unidades generadoras de efectivo).

Las pérdidas por deterioro del valor de un activo, reconocidas en años anteriores, se revierten en losresultados del año, si se han producido cambios en las estimaciones utilizadas para determinar elimporte recuperable del activo, desde que se reconoció la última pérdida por deterioro. En este caso,el importe en libros del activo se incrementa hasta su valor recuperable. Después de haber

Toyota Services de Venezuela, C.A.Notas a los Estados Financieros31 de marzo de 2014 y 2013

10

reconocido una reversión de la pérdida por deterioro del valor de un activo, los cargos pordepreciación y/o amortización se ajustan para los ejercicios futuros, con el fin de distribuir el nuevoimporte en libros del activo, menos su eventual valor residual, de una forma sistemática a lo largo desu vida útil restante.

La gerencia de la Compañía considera que al 31 de marzo de 2014 y 2013, de conformidad conprincipios de contabilidad aplicables, no existe un deterioro en el valor según libros de estos activos.Adicionalmente, la gerencia considera que sus estimados de flujos de caja futuros son razonables; sinembargo, cambios en los estimados que resultasen en menores flujos de caja futuros o valoresrazonables debido a cambios imprevistos en las premisas de negocio podrían afectar negativamentela valuación de los activos a largo plazo. Dichos cambios imprevistos incluyen cambios tecnológicossignificativos y cambios macroeconómicos, entre otros.

j) Clasificación de activos financierosActivos financieros a valor razonable con cambios en resultadosLos activos financieros que clasifican dentro de esta categoría son aquéllos que son adquiridos paraser negociados en el corto plazo. Los instrumentos derivados son clasificados como negociables amenos que se clasifiquen como de cobertura. Los activos en esta categoría son clasificados comocirculantes si su vencimiento es menor a 12 meses, de lo contrario se clasifican como no corrientes.

Préstamos y cuentas por cobrarLas cuentas por cobrar son activos financieros no derivados en pagos fijos o determinables que noposeen cotizaciones de mercados. Son incluidos en activos circulantes, excepto cuando suvencimiento sea menor a 12 meses en cuyo caso se clasifican como no circulantes. Los préstamos ycuentas por cobrar de la Compañía incluyen las cuentas e intereses por cobrar y el efectivo.

k) Propiedades y equiposLas propiedades y equipos están presentados al costo de adquisición expresado en monedaconstante, menos su depreciación acumulada. Los costos de mantenimiento y reparación se registrancomo gastos cuando se incurren, mientras que las mejoras (incluyendo actualizaciones tecnológicas)y renovaciones significativas, que aumentan la vida útil o capacidad del activo, son registradas comoparte del activo, sólo si es probable que se obtengan los beneficios económicos futuros esperados yque dichos beneficios puedan ser medidos fiablemente.

Al retirarse un activo, el costo y la depreciación acumulada son reducidos de las cuentas de activo, ycualquier ganancia o pérdida se reconoce en el rubro de Otros egresos netos del estado deresultados. Cuando un activo es vendido, la ganancia o pérdida en venta se determina comparando elmonto de los flujos recibidos con el valor en libros de los activos vendidos a la fecha de la transacción.

La depreciación se calcula con base en el método de línea recta, según la vida útil estimada de laspropiedades y equipos. A continuación se detallan las vidas útiles estimadas de los activos:

Años

Mejoras a la propiedad arrendada 5Mobiliario y equipos de oficina 3Equipos de computación 3Vehículos 3

Los valores residuales de las propiedades y equipos, y las vidas útiles se revisan y ajustan, si esnecesario, al final de cada período.

Toyota Services de Venezuela, C.A.Notas a los Estados Financieros31 de marzo de 2014 y 2013

11

l) Préstamos bancariosLos préstamos bancarios se reconocen inicialmente por su valor razonable, neto de costos detransacción. Los préstamos bancarios se contabilizan posteriormente por su costo amortizado, ycualquier diferencia entre lo percibido (netos de los costos de transacción); y el valor facial sereconoce en el estado de resultados durante el período de los préstamos utilizando el método deinterés efectivo. Los intereses correspondientes son reconocidos como gastos en la medida en que secausan.

m) Obligaciones quirografariasLas obligaciones quirografarias incluyen los pagos realizados por la Compañía para la emisión dedichas obligaciones, las cuales se amortizan por el método de línea recta, por un lapso de entre 3meses y 5 años a partir de cada colocación. El gasto de amortización se registra como parte de losgastos por intereses financieros, netos en el estado de resultados. Durante el año finalizado el 31 demarzo de 2014, la Compañía ha registrado amortización acumulada por Bs 7.585.737 (Bs 7.485.961 al31 de marzo de 2013), Nota 10.

n) ProvisionesLas provisiones deben reconocerse cuando la Compañía tiene una obligación presente comoresultado de un evento pasado; es probable que la Compañía tenga una salida de recursoseconómicos para cancelar dicha obligación; o pueda hacerse una estimación razonable del monto dela misma. No se reconocen provisiones para pérdidas operativas futuras.

o) Beneficios laboralesPrestaciones de antigüedad y beneficios al personalLa Compañía acumula la garantía de prestaciones sociales por concepto de la relación de trabajo deacuerdo con la LOTTT, publicada el 7 de mayo de 2012. Dicha garantía es un derecho adquirido delos trabajadores, con base en las disposiciones de la LOTTT. De acuerdo con la LOTTT vigente, al 31de marzo de 2014 el trabajador tiene derecho a una garantía de prestaciones sociales equivalente a15 días por cada trimestre, calculado con base en el último salario devengado, hasta un total de 60días de salario por año de servicio, sin ajustes retroactivos. La garantía se considera como unaobligación a partir del primer mes de servicio. A partir del segundo año se servicio, el trabajador tienederecho a 2 días adicional por cada año de servicio (o fracción de año mayor a 6 meses), acumuladoshasta un máximo de 30 días de salario. La LOTTT también establece un esquema de retroactividad,por lo que cuando la relación de trabajo termine, por cualquier causa, se calcularán las prestacionessociales con base en 30 días de salario por cada año de servicio (o fracción superior a 6 meses) conbase en el último salario devengado, lo que representa un ajuste retroactivo. El trabajador recibirá porconcepto de prestaciones sociales el monto que resulte mayor entre el total de la garantía deprestaciones sociales depositada y el esquema de retroactividad.

Las prestaciones sociales correspondientes al fondo de garantía deben ser calculadas y depositadastrimestralmente en un fideicomiso individual, en un fondo de prestaciones o en la contabilidad delempleador, según lo manifieste por escrito cada trabajador. En este sentido, la Compañía mantieneregistrado en sus libros el pasivo por este concepto, el cual se considera un plan de aportacióndefinida de acuerdo con la NIC 19. Un plan de aportación definida es un plan bajo el cual la Compañíapaga una contribución fija a los trabajadores y la aportación es reconocida como gasto de prestacionessociales, cuando ellas son devengadas o causadas.

El efecto del esquema de retroactividad fue determinado mediante un cálculo actuarial, el cualconsistió en la determinación de las prestaciones sociales con base en 30 días de salario por cada añode servicio (o fracción superior a 6 meses) con base en el último salario devengado para cada uno desus trabajadores, reconociendo un gasto adicional y un pasivo adicional para los trabajadores cuyocálculo resultó mayor al acumulado por concepto de garantía de prestaciones sociales.

Toyota Services de Venezuela, C.A.Notas a los Estados Financieros31 de marzo de 2014 y 2013

12

La LOTTT, bajo ciertas condiciones, establece el pago de una indemnización adicional por despidoinjustificado, correspondiente al doble del monto pagadero por concepto de prestaciones sociales altrabajador, el cual se carga en el estado de resultados al momento del pago, por considerarse unbeneficio por terminación de la relación laboral, según la normativa contable aplicable.

La Compañía no posee un plan de pensiones u otros programas de beneficios post retiro para supersonal, ni otorga beneficios basados en opciones de compra sobre sus acciones.

Al 31 de marzo de 2014 y 2013, esta acumulación se incluye en el balance general en el rubro deIndemnizaciones laborales, neta de anticipos.

El esquema retroactivo de prestaciones sociales no posee activos afectos al plan. Los costos delesquema retroactivo se acumulan con base en cálculos actuariales, realizados por actuariosindependientes, utilizando el método del crédito unitario con beneficios proyectados. Adicionalmente,para calcular el valor presente de la obligación por el beneficio proyectado se utilizan tasas dedescuento, tasas de incrementos salariales, tasa de mortalidad y rotación, beneficios y edad máximade permanencia en la Compañía.

La medición de esta obligación por concepto de retroactivo depende de una gran variedad depremisas a largo plazo, incluyendo cambios en la legislación laboral, de existir alguno, estimados delvalor presente de los pagos futuros proyectados de prestaciones sociales a los trabajadores, ajustessalariales, supuestos de rotación, entre otros, considerando también la probabilidad de eventos futurosimportantes. Estas premisas pueden tener un efecto en el monto y la oportunidad de lascontribuciones futuras, de existir alguna variación.

Las ganancias o pérdidas actuariales pueden resultar de diferencias entre las premisas utilizadas parasus estimados (incluyendo la tasa de inflación) y el comportamiento real de dichas premisas, lascuales se reconocen en el estado separado de resultados en el período en que ocurren y se presentanen el rubro de Costo de ventas.

Los costos de los servicios pasados se reconocen en el estado separado de resultados como ungasto, repartiéndolo linealmente entre el período medio que reste hasta la consolidación definitiva delderecho a recibir las prestaciones consolidadas (o irrevocables); no obstante, cuando las prestacionesresulten irrevocables de forma inmediata tras la introducción, o tras cualquier cambio, de un plan deprestaciones definidas, la Compañía reconoce de forma inmediata los costes de los servicios pasadosen los beneficios netos.

La tasa de descuento nos permite establecer flujos de caja futuros a valor presente de la fecha demedición. Debido a la ausencia de un mercado de capitales local robusto y a una oferta continua debonos corporativos y Bonos de la Deuda Pública Nacional, tales como Bonos Global 24, Global 27 yGlobal 38, con tasas inferiores a la tasa de inflación, la Compañía según consta en el estudio actuarialha estimado una tasa de descuento del 22% anual para descontar las obligaciones. Una tasa menorde descuento incrementa el valor presente de la obligación y usualmente incrementa el gasto. Lapremisa de inflación de la Compañía se basa en la evaluación de indicadores externos de mercado.La premisa de incremento salarial considera la experiencia actual a largo plazo, la perspectiva futura yla inflación proyectada. Los valores actuariales son calculados con base en la experiencia específicade la Compañía, combinada con estadísticas publicadas e indicadores de mercados.

Utilidades y bonificacionesDe acuerdo con la LOTTT, publicada el 7 de mayo de 2012, la Compañía deberá distribuir unaparticipación sobre sus utilidades anuales a sus trabajadores, por un monto equivalente a un pagomínimo de 30 días y un pago máximo de 120 días de salario, las cuales son pagaderas anualmente yreconocer una provisión por este concepto cuando tiene una obligación presente, legal o implícita, dehacer dichos pagos como consecuencia de sucesos ocurridos en el pasado. Durante los años

Toyota Services de Venezuela, C.A.Notas a los Estados Financieros31 de marzo de 2014 y 2013

13

finalizados el 31 de marzo de 2014 y 2013, la Compañía registró gastos por este concepto deBs 7.482.794 y Bs 7.403.957, respectivamente, los cuales se presentan distribuidos en el rubro deGastos generales y de administración, Nota 17.

Vacaciones y bono vacacionalDe acuerdo con la LOTTT, publicada el 7 de mayo de 2012, la Compañía deberá otorgar anualmente15 días hábiles de vacaciones a los trabajadores que cumplan 1 año de servicio ininterrumpido y 1 díaadicional hasta un máximo de 30 días hábiles. Durante los años finalizados el 31 de marzo de 2014 y2013, la Compañía registró gastos de vacaciones de Bs 1.046.107 y Bs 1.378.253, respectivamente, ygastos de bono vacacional de Bs 1.991.867 y Bs 1.820.041, respectivamente, los cuales se presentanformando parte del rubro de Gastos generales y de administración, Nota 17.

De acuerdo con lo establecido en las políticas, la Compañía acumula, con base en lo causado, losbeneficios laborales de utilidades, vacaciones y bono vacacional, los cuales cumplen, y en algunoscasos exceden, los requerimientos mínimos establecidos en la LOTTT.

p) Moneda extranjeraTransacciones y saldos en moneda extranjeraEn octubre de 2010 la FCCPV emitió una aclaratoria vigente a partir de la fecha de su publicación enrelación con el tratamiento contable aplicable a los saldos y transacciones denominados en monedaextranjera en el marco del régimen de control cambiario venezolano. Dicha aclaratoria señala losiguiente:

1. Para efectos de la valoración de las partidas en moneda extranjera, se tendrá solamente enconsideración:

a) Los tipos de cambio oficiales establecidos en los convenios cambiarios.

b) La mejor estimación de la expectativa de los flujos futuros de bolívares que a la fecha de latransacción o de los estados financieros habrían de erogarse o recibirse, para extinguir lasobligaciones o realizar los activos, utilizando mecanismos legales permitidos por el Estado oleyes de la República Bolivariana de Venezuela.

2. Los pasivos en moneda extranjera, registrados ante la Comisión de Administración de Divisas(CADIVI), se valoran a los tipos de cambio oficiales que les aplique según los convenioscambiarios específicos. En el caso de que para dichas deudas, a pesar de encontrarse registradasante CADIVI, exista una expectativa de que las divisas para el pago de las mismas por intermediode CADIVI no procedan, se deberán valorar a la mejor estimación de la expectativa de los flujosfuturos de bolívares que a la fecha de la transacción o de los estados financieros habrían deerogarse para extinguir las obligaciones.

3. Los activos en moneda extranjera, de obligatoria venta al BCV, se valoran a los tipos de cambiooficiales que les aplique según los convenios cambiarios específicos.

4. Los pasivos en moneda extranjera, no registrados ante CADIVI, se valoran a la mejor estimaciónde la expectativa de los flujos futuros de bolívares que a la fecha de la transacción o de los estadosfinancieros habrían de erogarse para extinguir las obligaciones.

Toyota Services de Venezuela, C.A.Notas a los Estados Financieros31 de marzo de 2014 y 2013

14

5. Para los activos en moneda extranjera, no sujetos a ser obligatoriamente vendidos al BCV, laCompañía identifica qué porción de estos activos se empleará para pagar pasivos no registradosante CADIVI. La valoración de estos activos será congruente con la valoración de los pasivos a loscuales están asociados. En el caso de existir excedentes de estos activos, los mismos sevalorarán a la mejor estimación de la expectativa de los flujos futuros de bolívares que a la fechade la transacción o de los estados financieros habrían de recibirse para realizar los activos,dependiendo de la intención de uso de estos activos.

6. Para la adquisición de bienes y servicios, pagaderos en moneda extranjera para los cuales noexista una expectativa razonable de que el Estado suministrará las divisas a los tipos de cambiooficiales, su valoración inicial se efectuará a la mejor estimación de la expectativa de los flujosfuturos de bolívares que a la fecha de la transacción habrían de erogarse, para extinguir lasobligaciones por dichas adquisiciones.

Posteriormente a la valoración inicial, no es permitida la capitalización o disminución del valor de losbienes y/o servicios por las diferencias entre la valoración inicial y cualquier valoración subsecuente delos pasivos en moneda extranjera asociados. Estas diferencias se reconocen en los resultados almomento de ocurrir.

En fecha 25 de enero de 2014, la FCCPV emitió una nueva aclaratoria sobre el tratamiento contableaplicable a los saldos y transacciones denominados en moneda extranjera en el marco del régimen decontrol cambiario. Dicha aclaratoria sustituye a la de fecha agosto de 2010 y, entre los aspectos másrelevantes, establece lo siguiente:

- La valoración y presentación de saldos y transacciones en moneda extranjera a la fecha de losestados financieros deberá hacerse considerando una evaluación integral de la situaciónfinanciera, la posición monetaria en moneda extranjera y los impactos financieros derivados de lasregulaciones cambiarias aplicables a la entidad. Asimismo, las transacciones en monedaextranjera deben medirse considerando el marco regulatorio aplicable a la transacción.

Las opciones de valoración de las partidas en moneda extranjera son:

a. A los tipos de cambio oficiales establecidos en los diversos convenios cambiarios suscritosentre el BCV y el Ejecutivo Nacional.

b. En función a la mejor estimación de la expectativa de los flujos futuros de bolívares, que a lafecha de la transacción o de los estados financieros habrían de erogarse o recibirse, segúnsea el caso, para extinguir las obligaciones o realizar los activos en moneda extranjerautilizando mecanismos de intercambio o pago legalmente establecidos o permitidos por elEstado o leyes de la República Bolivariana de Venezuela.

Ley del Régimen Cambiario y sus IlícitosEl 19 de febrero de 2014 fue publicada la Ley del Régimen Cambiario y sus Ilícitos, en la cual sedefine legalmente el término divisas como todas las monedas diferentes al bolívar, entendido éstecomo la moneda de curso legal en la República Bolivariana de Venezuela, incluidos los depósitos enbancos e instituciones financieras nacionales e internacionales, las transferencias, cheques bancariosy letras, títulos valores o de crédito, así como cualquier otro activo u obligación que esté denominado opueda ser liquidado o realizado en moneda extranjera en los términos que establezca el BCV yconforme al ordenamiento jurídico venezolano. Esta Ley establece que las divisas destinadas a cubrirlos gastos de los poderes públicos y a la satisfacción de las necesidades esenciales de la sociedad,tales como lo son los bienes y servicios declarados como de primera necesidad, constituidos por las

Toyota Services de Venezuela, C.A.Notas a los Estados Financieros31 de marzo de 2014 y 2013

15

medicinas, los alimentos, la vivienda y la educación, sin que este enunciado tenga carácter taxativo,serán asignadas y fiscalizadas por el Centro Nacional de Comercio Exterior (CENCOEX).

La compra y venta de divisas se realizará en los términos y condiciones que prevean los convenioscambiarios que rijan dichos mecanismos y demás normativas dictadas en desarrollo de aquéllos y enlas convocatorias respectivas. Sin perjuicio del acceso a los mecanismos administrados por lasautoridades competentes del régimen de administración de divisas a través del CENCOEX, laspersonas naturales o jurídicas demandantes de divisas, podrán adquirirlas a través de transaccionesen moneda extranjera ofertadas por: personas naturales y jurídicas del sector privado, Petróleos deVenezuela S.A. y el BCV.

Esta Ley establece que los importadores deberán indicar en el manifiesto de importación, el origen delas divisas obtenidas. Todas las personas naturales y jurídicas que posean establecimientos quecomercialicen bienes y servicios que se hayan adquirido con divisas autorizadas por el CENCOEX,deberán exhibir en su respectivo establecimiento, un anuncio visible al público indicando cuáles de losbienes y servicios ofertados en ese comercio, fueron adquiridos con divisas autorizadas por elCENCOEX. Queda encargada del cumplimiento de esta disposición la SUNDDE.

Adicionalmente, se definen sanciones en el incumplimiento de esta Ley, las cuales incluyen sancionespenales que van de 2 a 7 años de prisión y multas en bolívares equivalentes hasta un máximo deldoble del monto de la operación, considerada como ilícita de acuerdo con lo establecido en la Ley.

La presente reforma de la Ley del Régimen Cambiario y sus Ilícitos, deroga la Ley anterior publicadaen la Gaceta Oficial N° 6.117 Extraordinaria de la República Bolivariana de Venezuela, de fecha 4 dediciembre de 2013. Asimismo, en el presente Decreto con Rango, Valor y Fuerza de Ley, se ordena lasupresión de CADIVI, ordenándose su liquidación, la cual será ejecutada de conformidad con loprevisto en el Decreto con Rango, Valor y Fuerza de Ley Orgánica de la Administración Pública, enfunción de su especial naturaleza de Comisión Presidencial.

Al 31 de marzo de 2014 y 2013, la Compañía mantiene una posición monetaria neta pasiva enmoneda extranjera de US$221.745 y US$139.020, respectivamente, relacionados con activos quepueden ser realizados utilizando mecanismos de intercambio legalmente permitidos por el Estado oleyes de la República Bolivariana de Venezuela, y pasivos para los cuales no existe una expectativarazonable de que el Estado suministrará las divisas al tipo de cambio oficial, Nota 18.

q) Capital socialLas acciones comunes, totalmente pagadas, actualizadas por los efectos de la inflación se presentanen el patrimonio. Al 31 de marzo de 2014 y 2013, la Compañía no tiene acciones preferentes,Nota 16.

r) Impuesto sobre la rentaEl impuesto sobre la renta es calculado con base en el enriquecimiento neto, el cual difiere de lautilidad neta contable antes de impuesto.

El gasto de impuesto sobre la renta comprende la suma del impuesto sobre la renta corriente y elimpuesto sobre la renta diferido.

La Compañía registra el impuesto sobre la renta de acuerdo con la Norma Internacional deContabilidad N° 12 (NIC 12) “Contabilización del impuesto sobre la renta”, la cual requiere de unmétodo de activos y pasivos para la contabilización del impuesto sobre la renta. Según este método,el impuesto sobre la renta diferido refleja el efecto neto de las consecuencias fiscales que se esperana futuro como resultado de: a) “diferencias temporales” por la aplicación de tasas de impuestosestatutarias aplicables en años futuros sobre las diferencias entre los montos según el balance

Toyota Services de Venezuela, C.A.Notas a los Estados Financieros31 de marzo de 2014 y 2013

16

general y las bases fiscales de los activos y pasivos y; b) créditos fiscales y pérdidas fiscalestrasladables.

Adicionalmente, según la NIC 12 se reconoce en la utilidad del año, desde la fecha de origen, el efectosobre el impuesto diferido de variaciones en las tasas impositivas.

Se reconoce un activo por impuesto diferido cuando se considera que es probable que existanganancias gravables futuras que permitan que sea utilizado.

s) Reconocimiento de ingresos y gastosLos intereses por concepto de financiamiento, así como los intereses sobre préstamos bancarios secontabilizan como ingresos o gastos, respectivamente, en la medida en que se devengan o causan.Los intereses por financiamiento, provenientes de los créditos vencidos mayores a 90 días, sonregistrados como ingresos con base en lo cobrado.

Las comisiones semestrales por mantenimiento de cuentas cobradas a los deudores de la Compañía,provenientes de la cartera de financiamientos de vehículos plan menor, se registran como ingresoscon base en lo devengado.

Las comisiones incurridas en el otorgamiento de los nuevos préstamos son diferidas y llevadas aingresos durante el plazo de vigencia de los mismos, neto del costo incurrido, usando el método de latasa de interés efectiva.

t) Valor razonable de instrumentos financierosLos instrumentos financieros son contabilizados en el balance general como parte del activo o pasivoa su correspondiente valor de mercado.

Los instrumentos financieros están compuestos principalmente por efectivo, cuentas e intereses porcobrar, cuentas por pagar y préstamos bancarios y obligaciones quirografarias. La siguiente es unadescripción de los métodos y las premisas más significativas utilizadas para estimar el valor razonablede los instrumentos financieros:

EfectivoEl efectivo, que consiste en Bs 198.226.217 (Bs 247.159.636 en el 2013), representa inversiones dealta liquidez con vencimiento a 3 meses o menos al momento de la compra. El valor en libros seaproxima al valor razonable, debido a los vencimientos a corto plazo de estos instrumentos.

Cuentas e intereses por cobrarEl valor razonable de las cuentas por cobrar se determina generalmente mediante la proyección de losflujos de caja esperados y descontando los flujos de efectivo utilizando una tasa que refleje lascondiciones actuales del mercado. La Compañía estima los flujos de efectivo que se espera seráncobrados utilizando los flujos de efectivo del capital financiado y los intereses ajustados por factoresespecíficos, tales como pagos anticipados, las tasas de incumplimiento, la severidad de la pérdida,riesgo crediticio, y el tipo de garantía. Estos flujos de efectivo estimados son descontados a las tasascotizadas en el mercado secundario si está disponible, o las tasas estimadas de mercado queincorporan la mejor estimación, por parte de la gerencia, de las premisas de los inversionistasrelacionados con la cartera de créditos. Al 31 de marzo de 2014 y 2013, el valor razonable de lascuentas por cobrar se aproxima al valor en libros de Bs 2.172.218.579 y Bs 2.351.144.185,respectivamente, Nota 5.

Toyota Services de Venezuela, C.A.Notas a los Estados Financieros31 de marzo de 2014 y 2013

17

Cuentas por pagar y préstamos bancariosLas cuentas por pagar y los préstamos bancarios son obligaciones financieras con pagos fijos odeterminables que no poseen cotizaciones de mercado; el valor en libros de las cuentas por pagar seaproxima al valor razonable, debido a los vencimientos a corto plazo de estos instrumentos. Lospréstamos bancarios se aproximan a su valor razonable debido a que generan intereses a tasas demercado. El valor en libros de los préstamos bancarios se contabiliza a su costo amortizado.

Obligaciones quirografariasAl 31 de marzo de 2014 y 2013, el valor razonable de la deuda no difiere significativamente del valoren libros, debido a que los intereses son a la tasa de mercado.

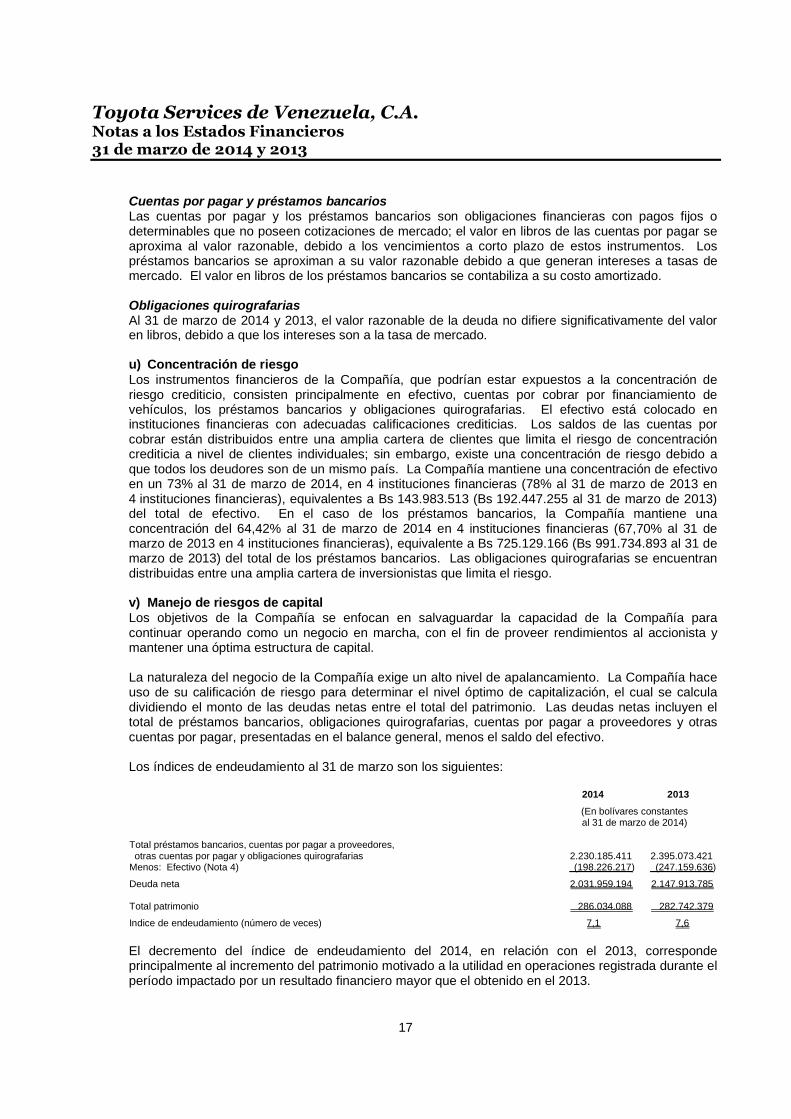

u) Concentración de riesgoLos instrumentos financieros de la Compañía, que podrían estar expuestos a la concentración deriesgo crediticio, consisten principalmente en efectivo, cuentas por cobrar por financiamiento devehículos, los préstamos bancarios y obligaciones quirografarias. El efectivo está colocado eninstituciones financieras con adecuadas calificaciones crediticias. Los saldos de las cuentas porcobrar están distribuidos entre una amplia cartera de clientes que limita el riesgo de concentracióncrediticia a nivel de clientes individuales; sin embargo, existe una concentración de riesgo debido aque todos los deudores son de un mismo país. La Compañía mantiene una concentración de efectivoen un 73% al 31 de marzo de 2014, en 4 instituciones financieras (78% al 31 de marzo de 2013 en4 instituciones financieras), equivalentes a Bs 143.983.513 (Bs 192.447.255 al 31 de marzo de 2013)del total de efectivo. En el caso de los préstamos bancarios, la Compañía mantiene unaconcentración del 64,42% al 31 de marzo de 2014 en 4 instituciones financieras (67,70% al 31 demarzo de 2013 en 4 instituciones financieras), equivalente a Bs 725.129.166 (Bs 991.734.893 al 31 demarzo de 2013) del total de los préstamos bancarios. Las obligaciones quirografarias se encuentrandistribuidas entre una amplia cartera de inversionistas que limita el riesgo.

v) Manejo de riesgos de capitalLos objetivos de la Compañía se enfocan en salvaguardar la capacidad de la Compañía paracontinuar operando como un negocio en marcha, con el fin de proveer rendimientos al accionista ymantener una óptima estructura de capital.

La naturaleza del negocio de la Compañía exige un alto nivel de apalancamiento. La Compañía haceuso de su calificación de riesgo para determinar el nivel óptimo de capitalización, el cual se calculadividiendo el monto de las deudas netas entre el total del patrimonio. Las deudas netas incluyen eltotal de préstamos bancarios, obligaciones quirografarias, cuentas por pagar a proveedores y otrascuentas por pagar, presentadas en el balance general, menos el saldo del efectivo.

Los índices de endeudamiento al 31 de marzo son los siguientes:

2014 2013

(En bolívares constantesal 31 de marzo de 2014)

Total préstamos bancarios, cuentas por pagar a proveedores,otras cuentas por pagar y obligaciones quirografarias 2.230.185.411 2.395.073.421

Menos: Efectivo (Nota 4) (198.226.217) (247.159.636)

Deuda neta 2.031.959.194 2.147.913.785

Total patrimonio 286.034.088 282.742.379

Indice de endeudamiento (número de veces) 7,1 7,6

El decremento del índice de endeudamiento del 2014, en relación con el 2013, correspondeprincipalmente al incremento del patrimonio motivado a la utilidad en operaciones registrada durante elperíodo impactado por un resultado financiero mayor que el obtenido en el 2013.

Toyota Services de Venezuela, C.A.Notas a los Estados Financieros31 de marzo de 2014 y 2013

18

w) Manejo de riesgos financierosLa Compañía está expuesta principalmente a los riesgos de: 1) crédito, 2) mercado (tasa de cambio ytasa de interés), 3) liquidez y 4) operacional.

El manejo general de riesgos se hace a través de Oficiales de Riesgo y el Comité de Riesgo. Estaestructura busca minimizar potenciales efectos adversos en el desempeño financiero de la Compañíaen cada una de las áreas que se describen a continuación:

1) Riesgo de créditoLa Compañía asume la exposición al riesgo de crédito como el riesgo de que una contraparte no seacapaz de pagar las deudas contraídas por completo a la fecha de su vencimiento.

La exposición al riesgo de crédito es administrada por el Oficial de Riesgo de Crédito, quien esresponsable de mantener actualizada las políticas y límites de crédito, analizar la capacidad de pagode los deudores y, en conjunto con el Comité de Crédito, tomar las acciones necesarias para evitarconcentración de exposición por individuo o compañía, sector económico o zona geográfica.

La Compañía mantiene como garantía para los créditos de vehículos la reserva de dominio sobre losmismos y garantías hipotecarias para los créditos a concesionarios, previa evaluación de lascaracterísticas específicas de los deudores.

2) Riesgo de mercadoEl manejo de riesgo de mercado es administrado por el Oficial de Riesgo de Mercado, bajo laspolíticas aprobadas por el Comité de Riesgo. El Oficial de Riesgo de Mercado identifica y evalúa losriesgos financieros de mercado, conjuntamente con los departamentos operativos y el Comité deActivos y Pasivos de la Compañía.

Riesgo de fluctuación en la tasa de cambio y las tasas de interésLa Compañía realiza sus operaciones en Venezuela y se encuentra expuesta al riesgo de fluctuaciónen el tipo de cambio del bolívar en relación con el dólar estadounidense. El riesgo de fluctuación en eltipo de cambio se deriva principalmente de activos y pasivos reconocidos en dólares estadounidenses.

La Compañía mantiene al 31 de marzo de 2014 y 2013 la totalidad de la cartera de créditos, así comola totalidad de los préstamos bancarios y obligaciones quirografarias en moneda local, lo cual mitiga elriesgo cambiario.

Actualmente, la Compañía sólo ofrece créditos a tasa variable con ajuste de tasas cada 30 días. Elpasivo al 31 de marzo de 2014 tiene un ajuste de tasas promedio entre 30 y 180 días, principalmente,debido a que las obligaciones quirografarias ajustan tasas cada 90 días (a excepción de las emitidas atasa fija).

La Compañía ha seguido una estrategia de alinear su costo de fondo a la tasa activa de mercado(TAM), publicada semanalmente por el BCV, la cual también es considerada como parte importante dela fórmula para hallar la tasa máxima por aplicar a la cartera de créditos. Al 31 de marzo de 2014 el72,31% total de la deuda de la Compañía fluctúa como un porcentaje de la TAM y el resto está a tasafija.

3) Riesgo de liquidezLa Compañía ha desarrollado un modelo de negocio que le permite estar al 31 de marzo de 2014 conflujo de caja positivo. Esto se debe principalmente a: a) la política de extensión de tenor devencimiento adoptada por la Compañía en el 2006, en la que se alargaron los períodos devencimiento de los préstamos hasta 3 años y que se ha mantenido en posteriores renovaciones ynuevos préstamos y; b) las emisiones de obligaciones quirografarias emitidas en el 2010 (convencimiento en el 2014), del 2011 (con vencimiento en el 2015 y 2017), del 2012 (con vencimiento en

Toyota Services de Venezuela, C.A.Notas a los Estados Financieros31 de marzo de 2014 y 2013

19

el 2015 y 2016), del 2013-I (con vencimiento en el 2016 y 2018) y del 2013-II (con vencimiento en el2018 y 2019).

Al 31 de marzo de 2014 el 4% del total de la deuda de la Compañía tiene vencimiento contractualmenor a 12 meses (13% en el 2013).

Durante el ejercicio fiscal finalizado el 31 de marzo de 2014, la Compañía ha negociado con diferentesbancos en Venezuela líneas de crédito comprometida por un total de Bs 240.000.000 que al cierre del31 de marzo de 2014 no fueron utilizadas.

A continuación se detalla el siguiente análisis de antigüedad de los pasivos financieros:

Menos de Entre 3 meses Entre 1 Entre 23 meses y 1 año y 2 años y 5 años

(En bolívares constantes al 31 de marzo de 2014)

Al 31 de marzo de 2014Préstamos bancarios 142.275.621 394.039.058 464.756.634 294.633.068Obligaciones quirografarias al portador 70.009.780 93.834.740 308.150.140 763.810.000Cuentas por pagar 1.313.130 11.539.583 - -Acumulaciones y otros pasivos 2.991.903 8.805.832 86.589.524 35.044.472

Al 31 de marzo de 2013Préstamos bancarios 122.137.891 399.797.992 357.937.181 191.733.660Obligaciones quirografarias al portador 18.446.060 158.817.929 103.989.250 355.740.500Cuentas por pagar 635.910 1.863.737 - -Acumulaciones y otros pasivos 3.132.040 8.024.945 17.141.367 42.099.978

4) Riesgo operacionalEl Oficial de Riesgo Operacional busca que la Compañía utilice las mejores prácticas en susactividades diarias. Para esto, se mantienen actualizados los procedimientos de cada una de lasáreas y constantemente son revisados para buscar oportunidades de mejora y control.Adicionalmente, el Oficial de Cumplimiento vela por el correcto funcionamiento de todas las políticasde control que minimizan los riesgos de la Compañía (legal, legitimación de capitales y actividadessospechosas).

x) Activos contingentesLos activos contingentes no son reconocidos en los estados financieros, debido a que esto podríasignificar el reconocimiento de un ingreso que no sea realizable. La evolución de los activoscontingentes es evaluada anualmente y en el caso de que la entrada de beneficios económicosfuturos pase a ser prácticamente cierta, el activo correspondiente ya no será de carácter contingentey, en consecuencia, se procederá al registro del activo y del ingreso en los estados financieros del añoen el cual se ha determinado el cambio.

y) Estados financieros complementarios sobre la base del costo históricoLos estados financieros en bolívares nominales sobre la base del costo histórico, los cuales sirvieronde base para la preparación de los estados financieros primarios en bolívares constantes, sepresentan como información adicional para fines de análisis adicional, Nota 20.

Toyota Services de Venezuela, C.A.Notas a los Estados Financieros31 de marzo de 2014 y 2013

20

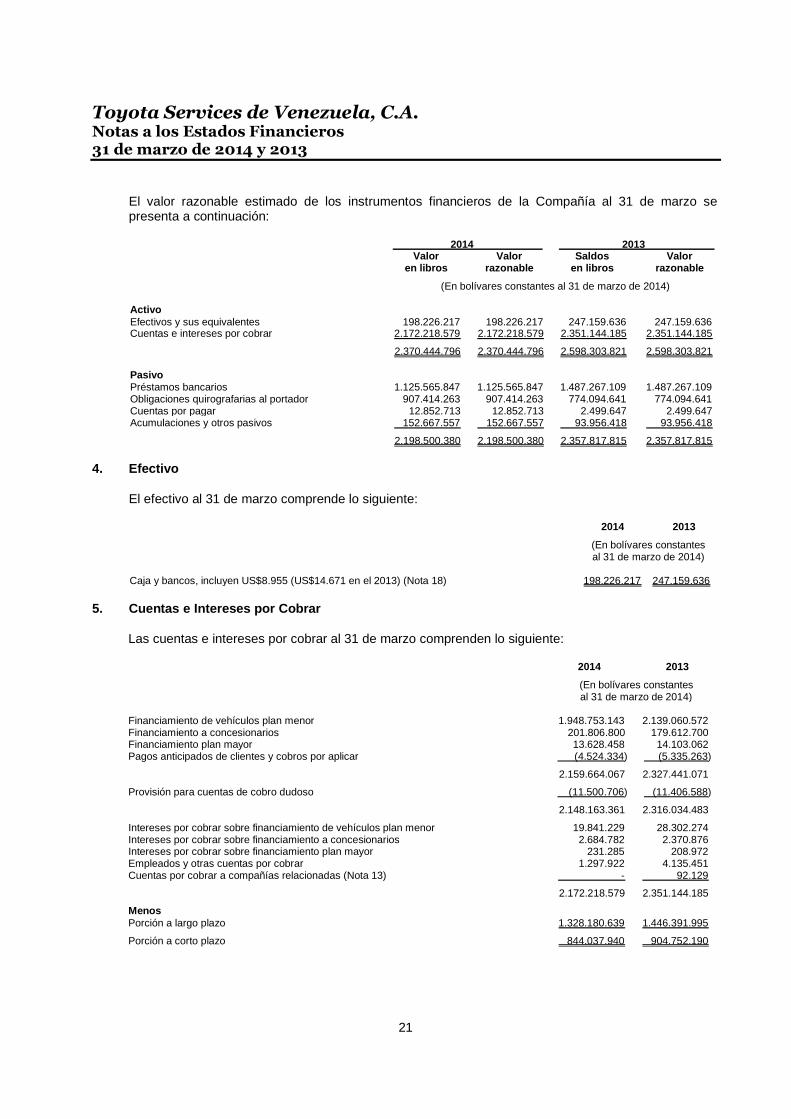

3. Instrumentos Financieros

a) Instrumentos financieros por categoríaLos valores en libros de los instrumentos financieros por categoría al 31 de marzo comprenden losiguiente:

2014Cuentas por Activos

cobrar y financieros apasivos al valor razonable

osto con cambio Totalamortizado en resultados categorías

(En bolívares constantes al 31 de marzo de 2014)

Activos financierosEfectivo - 198.226.217 198.226.217Cuentas e intereses por cobrar 2.172.218.579 - 2.172.218.579

Total activos financieros 2.172.218.579 198.226.217 2.370.444.796

Pasivos financierosPréstamos bancarios 1.125.565.847 - 1.125.565.847Obligaciones quirografarias al portador 907.414.263 - 907.414.263Cuentas por pagar 12.852.713 - 12.852.713Acumulaciones y otros pasivos 133.431.731 - 133.431.731Intereses acumulados por pagar 19.235.826 - 19.235.826

Total pasivos financieros 2.198.500.380 - 2.198.500.380

2013Cuentas por Activos

cobrar y financieros apasivos al valor razonable

costo con cambio Totalamortizado en resultados categorías

(En bolívares constantes al 31 de marzo de 2014)

Activos financierosEfectivo - 247.159.636 247.159.636Cuentas e intereses por cobrar 2.351.144.185 - 2.351.144.185

Total activos financieros 2.351.144.185 247.159.636 2.598.303.821

Pasivos financierosPréstamos bancarios 1.487.267.109 - 1.487.267.109Obligaciones quirografarias al portador 774.094.641 - 774.094.641Cuentas por pagar 2.499.647 - 2.499.647Acumulaciones y otros pasivos 70.398.330 - 70.398.330Intereses acumulados por pagar 23.558.088 - 23.558.088

Total pasivos financieros 2.357.817.815 - 2.357.817.815

b) Valor razonable de instrumentos financierosEl importe de efectivo, cuentas por cobrar, cuentas por pagar, préstamos y gastos acumulados porpagar y otros pasivos se aproximan a su valor razonable debido a lo corto de su fecha de vencimiento.

Toyota Services de Venezuela, C.A.Notas a los Estados Financieros31 de marzo de 2014 y 2013

21

El valor razonable estimado de los instrumentos financieros de la Compañía al 31 de marzo sepresenta a continuación:

2014 2013Valor Valor Saldos Valor

en libros razonable en libros razonable

(En bolívares constantes al 31 de marzo de 2014)

ActivoEfectivos y sus equivalentes 198.226.217 198.226.217 247.159.636 247.159.636Cuentas e intereses por cobrar 2.172.218.579 2.172.218.579 2.351.144.185 2.351.144.185

2.370.444.796 2.370.444.796 2.598.303.821 2.598.303.821

PasivoPréstamos bancarios 1.125.565.847 1.125.565.847 1.487.267.109 1.487.267.109Obligaciones quirografarias al portador 907.414.263 907.414.263 774.094.641 774.094.641Cuentas por pagar 12.852.713 12.852.713 2.499.647 2.499.647Acumulaciones y otros pasivos 152.667.557 152.667.557 93.956.418 93.956.418

2.198.500.380 2.198.500.380 2.357.817.815 2.357.817.815

4. Efectivo

El efectivo al 31 de marzo comprende lo siguiente:

2014 2013

(En bolívares constantesal 31 de marzo de 2014)

Caja y bancos, incluyen US$8.955 (US$14.671 en el 2013) (Nota 18) 198.226.217 247.159.636

5. Cuentas e Intereses por Cobrar

Las cuentas e intereses por cobrar al 31 de marzo comprenden lo siguiente:

2014 2013

(En bolívares constantesal 31 de marzo de 2014)

Financiamiento de vehículos plan menor 1.948.753.143 2.139.060.572Financiamiento a concesionarios 201.806.800 179.612.700Financiamiento plan mayor 13.628.458 14.103.062Pagos anticipados de clientes y cobros por aplicar (4.524.334) (5.335.263)

2.159.664.067 2.327.441.071

Provisión para cuentas de cobro dudoso (11.500.706) (11.406.588)

2.148.163.361 2.316.034.483

Intereses por cobrar sobre financiamiento de vehículos plan menor 19.841.229 28.302.274Intereses por cobrar sobre financiamiento a concesionarios 2.684.782 2.370.876Intereses por cobrar sobre financiamiento plan mayor 231.285 208.972Empleados y otras cuentas por cobrar 1.297.922 4.135.451Cuentas por cobrar a compañías relacionadas (Nota 13) - 92.129

2.172.218.579 2.351.144.185

MenosPorción a largo plazo 1.328.180.639 1.446.391.995

Porción a corto plazo 844.037.940 904.752.190

Toyota Services de Venezuela, C.A.Notas a los Estados Financieros31 de marzo de 2014 y 2013

22

A continuación se presenta una clasificación de la porción a largo plazo de las cuentas por cobrar deacuerdo con sus plazos:

2014 2013

(En bolívares constantesal 31 de marzo de 2014)

A partir de 12 meses hasta 24 meses 646.409.310 703.941.334A partir de 24 meses hasta 36 meses 470.102.284 511.942.550A partir de 36 meses hasta 60 meses 211.669.045 230.508.111

1.328.180.639 1.446.391.995

La Compañía ofrece los siguientes financiamientos:

a) Financiamiento de vehículos (plan menor), los cuales corresponden a créditos otorgados por laCompañía para la adquisición de vehículos nuevos y usados, marca Toyota, con plazos queoscilan entre 12 y 60 meses.

b) Financiamiento de plan mayor y otros financiamientos a concesionarios de vehículos marcaToyota.

La tasa de interés variable aplicable a las cuentas por cobrar financieras es determinada según loslineamientos establecidos por la Providencia Administrativa N° 34, de fecha 10 de junio de 2004,emitida por el Instituto para la Defensa del Consumidor y del Usuario (INDEPABIS, anteriormenteINDECU) (Nota 1). Al 31 de marzo de 2014, a las cuentas por cobrar no financieras no se les aplica latasa de interés fija.

Durante el 2014 y 2013, la Compañía determinó la provisión de cuentas de cobro dudoso, medianteun modelo estadístico, incorporando el sistema de puntuación de crédito (Nota 2-e). La cartera de laCompañía se agrupó y analizó por categoría de riesgo. La provisión se calcula en función de laprobabilidad de incumplimiento por categoría de calificación de riesgo. La siguiente es la probabilidadde incumplimiento por categoría, basada en la historia de la Compañía:

Probabilidad deincumplimiento

Rating %

A 0,05B 0,20C 0,50D 1,00X 2,00Créditos garantizados 0,00

Al 31 de marzo de 2014 y 2013, se presenta la clasificación de la cartera de financiamientos porvehículos plan mayor y otros financiamientos para concesionarios (sin incluir intereses) por categoríade riesgo:

2014 2013

(En bolívares constantesal 31 de marzo de 2014)

RatingA 829.618.294 753.733.279B 581.445.485 861.512.401C 249.215.211 195.110.973D 248.775.366 272.419.404X 39.082.071 55.441.184Créditos garantizados 216.051.974 194.559.093

Total financiamientos 2.164.188.401 2.332.776.334

Toyota Services de Venezuela, C.A.Notas a los Estados Financieros31 de marzo de 2014 y 2013

23

A continuación se indica el movimiento de la provisión para cuentas de cobro dudoso para los añosfinalizados el 31 de marzo:

2014 2013

(En bolívares constantesal 31 de marzo de 2014)

Saldo al inicio del año 11.406.588 9.080.779Creación de provisión, neto 4.710.278 5.042.589Desincorporación neta de cartera de financiamientosconsiderados incobrables (1.004.716) (4.731.035)

Efecto por inflación (3.611.444) 2.014.255

Saldo al final del año 11.500.706 11.406.588

En fecha 16 de junio de 2008, la Compañía cedió irrevocablemente parte de los derechos de la carterade financiamientos a una institución financiera por un total de Bs 97.745.335, en bolívares nominales.A su vez celebró con la institución financiera un contrato de administración de dicha cartera donde laCompañía administra dicha cartera cedida, utilizando los mismos sistemas, reglas, procedimientos,procesos y demás herramientas utilizadas por la Compañía normalmente en la administración de sucartera propia.

Este servicio genera una contraprestación donde la institución financiera se obliga a pagar a laCompañía una contraprestación sobre el saldo de capital, al último día de cada mes calendario. Al 31de marzo de 2013 el ingreso por este concepto asciende a Bs 10.721 y se presenta en el rubro deOtros egresos, netos. Durante el 2014 no se generó ingresos por este servicio.

6. Propiedades y Equipos

Las propiedades y equipos al 31 de marzo incluyen lo siguiente:

31 de marzo Retiros 31 de marzode 2013 Adiciones y otros de 2014

(En bolívares constantes al 31 de marzo de 2014)

CostoMejoras a la propiedad arrendada 7.964.810 837.253 - 8.802.063Mobiliario y equipos de oficina 8.198.306 168.911 (41.000) 8.326.217Equipos de computación 12.030.512 1.223.984 (459.847) 12.794.649Vehículos 8.766.708 1.734.495 (802.457) 9.698.746

36.960.336 3.964.643 (1.303.304) 39.621.675

Depreciación acumuladaMejoras a la propiedad arrendada (7.748.671) (191.648) - (7.940.319)Mobiliario y equipos de oficina (8.198.320) (37.536) 41.000 (8.194.856)Equipos de computación (9.131.331) (1.593.006) 459.847 (10.264.490)Vehículos (5.387.116) (1.908.753) 534.473 (6.761.396)

(30.465.438) (3.730.943) 1.035.320 (33.161.061)

Valor neto 6.494.898 233.700 (267.984) 6.460.614

Toyota Services de Venezuela, C.A.Notas a los Estados Financieros31 de marzo de 2014 y 2013

24

31 de marzo Retiros 31 de marzode 2012 Adiciones y otros de 2013

(En bolívares constantes al 31 de marzo de 2014)

CostoMejoras a la propiedad arrendada 8.273.944 - (309.134) 7.964.810Mobiliario y equipos de oficina 8.251.322 - (53.016) 8.198.306Equipos de computación 10.647.559 1.620.420 (237.467) 12.030.512Vehículos 8.132.290 1.944.702 (1.310.284) 8.766.708

35.305.115 3.565.122 (1.909.901) 36.960.336

Depreciación acumuladaMejoras a la propiedad arrendada (7.895.874) (161.931) 309.134 (7.748.671)Mobiliario y equipos de oficina (8.208.223) (43.113) 53.016 (8.198.320)Equipos de computación (7.973.731) (1.393.141) 235.541 (9.131.331)Vehículos (4.584.174) (2.018.361) 1.215.419 (5.387.116)

(28.662.002) (3.616.546) 1.813.110 (30.465.438)

Valor neto 6.643.113 (51.424) (96.791) 6.494.898

Durante el año finalizado el 31 de marzo de 2014, la Compañía registró gastos de depreciación porBs 3.730.943 (Bs 3.616.546 al 31 de marzo de 2013), que se presentan en el estado de resultados enla cuenta de Gastos generales y de administración.

Al 31 de marzo de 2014el rubro de Propiedades y equipos incluye activos por Bs 26.745.844(Bs 25.863.812 al 31 de marzo de 2013), totalmente depreciados que aún están siendo utilizados porla Compañía.

7. Activos Intangibles

Los activos intangibles al 31 de marzo incluyen lo siguiente:

31 de marzo 31 de marzode 2013 Adiciones de 2014

(En bolívares constantes al 31 de marzo de 2014)

CostoSoftware 7.052.082 258.955 7.311.037Proyecto sistema operativo 7.738.712 1.154.219 8.892.931Proyecto Web Site 816.265 - 816.265

15.607.059 1.413.174 17.020.233

Amortización acumuladaSoftware (7.000.457) (102.064) (7.102.521)Proyecto sistema operativo (5.121.953) (915.102) (6.037.055)Proyecto Web Site (784.963) (16.352) (801.315)

(12.907.373) (1.033.518) (13.940.891)

Valor neto 2.699.686 3.079.342

Toyota Services de Venezuela, C.A.Notas a los Estados Financieros31 de marzo de 2014 y 2013

25

31 de marzo 31 de marzode 2012 Adiciones de 2013

(En bolívares constantes al 31 de marzo de 2014)

CostoSoftware 6.942.712 109.370 7.052.082Proyecto sistema operativo 6.897.101 841.611 7.738.712Proyecto Web Site 816.265 - 816.265

14.656.078 950.981 15.607.059

Amortización acumuladaSoftware (6.932.627) (67.830) (7.000.457)Proyecto sistema operativo (4.410.203) (711.750) (5.121.953)Proyecto Web Site (754.360) (30.603) (784.963)

(12.097.190) (810.183) (12.907.373)

Valor neto 2.558.888 2.699.686

Durante el año finalizado el 31 de marzo de 2014, la Compañía registró gastos de amortización porBs 1.033.518 (Bs 810.186 al 31 de marzo de 2012), que se presentan en el estado de resultados en lacuenta de Gastos generales y de administración.

Al 31 de marzo de 2013 el rubro de Activos intangibles incluye activos por Bs 11.987.530(Bs 11.552.446 al 31 de marzo de 2012), totalmente amortizados que aún están siendo utilizados porla Compañía.

8. Otros Activos

Los otros activos al 31 de marzo de están conformados por lo siguiente:

2014 2013

(En bolívares constantesal 31 de marzo de 2014)

Prima pagada en adquisición de contratos 35.586.638 39.709.133Garantía recibida por préstamo otorgado a concesionario 84.924.215 17.141.368Depósitos dados en garantía 851.653 1.688.545Otros 1.676.303 1.016.874

123.038.809 59.555.920

Al 31 de marzo de 2014 la Compañía ha otorgado préstamos de construcción a concesionariosrecibiendo como garantía un depósito en la cuenta corriente del Banco Mercantil CommerceBank porUS$1.704.970 (equivalente a Bs 84.924.215). La Compañía mantiene una obligación equivalente almonto de la garantía en la cuenta de Acumulaciones y otros pasivos, Nota 11.

La Compañía, como parte de su estrategia de negocio, implantó el pago a los concesionarios de unaprima variable del 2% al 3% en adquisición de contratos de financiamiento de vehículos. LaCompañía amortiza dicho activo a lo largo de la vida esperada de las cuentas por cobrar porfinanciamiento de vehículos, usando el método de la tasa de interés efectiva; la tasa de interéspromedio ponderada utilizada por la Compañía es del 24%. Durante el año finalizado el 31 de marzode 2014, la Compañía amortizó Bs 26.624.595 (Bs 25.031.139 en el año finalizado el 31 de marzo de2013), los cuales se incluyen en el estado de resultados, disminuyendo los ingresos porfinanciamiento de vehículos plan menor.

Toyota Services de Venezuela, C.A.Notas a los Estados Financieros31 de marzo de 2014 y 2013

26

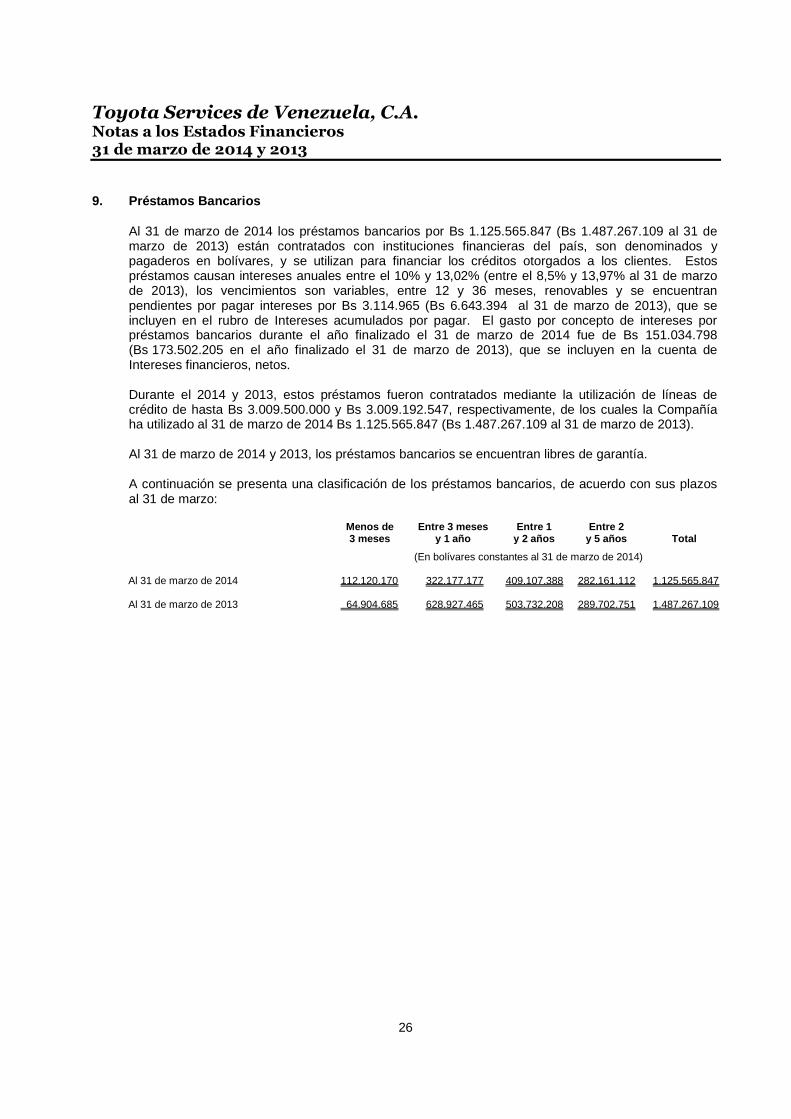

9. Préstamos Bancarios

Al 31 de marzo de 2014 los préstamos bancarios por Bs 1.125.565.847 (Bs 1.487.267.109 al 31 demarzo de 2013) están contratados con instituciones financieras del país, son denominados ypagaderos en bolívares, y se utilizan para financiar los créditos otorgados a los clientes. Estospréstamos causan intereses anuales entre el 10% y 13,02% (entre el 8,5% y 13,97% al 31 de marzode 2013), los vencimientos son variables, entre 12 y 36 meses, renovables y se encuentranpendientes por pagar intereses por Bs 3.114.965 (Bs 6.643.394 al 31 de marzo de 2013), que seincluyen en el rubro de Intereses acumulados por pagar. El gasto por concepto de intereses porpréstamos bancarios durante el año finalizado el 31 de marzo de 2014 fue de Bs 151.034.798(Bs 173.502.205 en el año finalizado el 31 de marzo de 2013), que se incluyen en la cuenta deIntereses financieros, netos.

Durante el 2014 y 2013, estos préstamos fueron contratados mediante la utilización de líneas decrédito de hasta Bs 3.009.500.000 y Bs 3.009.192.547, respectivamente, de los cuales la Compañíaha utilizado al 31 de marzo de 2014 Bs 1.125.565.847 (Bs 1.487.267.109 al 31 de marzo de 2013).

Al 31 de marzo de 2014 y 2013, los préstamos bancarios se encuentran libres de garantía.

A continuación se presenta una clasificación de los préstamos bancarios, de acuerdo con sus plazosal 31 de marzo:

Menos de Entre 3 meses Entre 1 Entre 23 meses y 1 año y 2 años y 5 años Total

(En bolívares constantes al 31 de marzo de 2014)

Al 31 de marzo de 2014 112.120.170 322.177.177 409.107.388 282.161.112 1.125.565.847

Al 31 de marzo de 2013 64.904.685 628.927.465 503.732.208 289.702.751 1.487.267.109

Toyota Services de Venezuela, C.A.Notas a los Estados Financieros31 de marzo de 2014 y 2013

27

10. Obligaciones Quirografarias al Portador

Las obligaciones quirografarias al portador al 31 de marzo de 2014 y 2013 comprenden lo siguiente:

Monto Tasa deEmitido Amortizaciones Emitido desde Amortizaciones interés Fechahasta el o Saldo al 31-03-2013 hasta o vigente de

Autorizado 31-03-2013 vencimiento 31-03-2013 el 31-03-2014 vencimiento Vigente % vencimiento