Tomo i introduccion a los costos y presupuesto

134

OBRAS CIVILES Administración de Obras Tomo I “Introducción a los Costos y Presupuesto” Incluye Software Análisis de precios Unitarios APU Constructor Recopilado Ing. Diego Laureano Córdoba Zambrano. Un producto de www.ApuConstructor.com 2010.

description

Transcript of Tomo i introduccion a los costos y presupuesto

OBRAS CIVILES Administración de Obras

Tomo I

“Introducción a los Costos y Presupuesto”

Incluye Software Análisis de precios Unitarios APU Constructor

Recopilado

Ing. Diego Laureano Córdoba Zambrano.

Un producto de

www.ApuConstructor.com 2010.

www.ApuConstructor.com

APU Constructor Página 2 Tus presupuestos con solo pocos clics

A todo el equipo de ingenieros Civiles, arquitectos, Administradores de Obras Civiles, ingenieros Ambientales entre otros que integran la organización www.ApuConstructor.com, que enriquecieron con sus valiosos aportes la obra técnica recopilada.

Hacemos extensiva la dedicatoria para todo el gremio de profesionales y apasionados de la construcción, a quienes con inmenso cariño se les permite hacer pleno uso de la autoría de la presente obra con fines de reproducción o compartir de conocimientos, siempre y cuando se conserve la integridad del presente documento.

La presente obra forma parte de una colección en serie de documentos valiosos para el gremio constructor en todos los niveles, y los aportes para mejorarla serán tenidos en cuenta en nuestra página, además el autor permite dar los créditos respectivos en la nueva edición.

Los comentarios pueden ser dirigidos al correo: [email protected]

www.ApuConstructor.com

APU Constructor Página 3 Tus presupuestos con solo pocos clics

COSTES, GASTOS Y CARGAS ............................................................................................... 8

CLASIFICACIÓN DE LOS COSTOS ............................................................................................ 9

Costos Fijos: ............................................................................................................................................... 9

Costos Variables: .................................................................................................................................. 11

CLASIFICACIÓN DE ACUERDO A LA UTILIZACIÓN ........................................................... 14

Indirectos: ................................................................................................................................................ 14

Directos: ................................................................................................................................................... 14

NIVELES DE COSTE Y EVALUACIÓN DEL RESULTADO ECONÓMICO ................................ 15

TRATAMIENTO Y OPTIMIZACIÓN DE COSTES................................................................... 16

ANÁLISIS DE COSTOS DIRECTOS ....................................................................................... 17

Materiales............................................................................................................................................... 17

Almacenamiento: ................................................................................................................................... 18

Riesgos:.................................................................................................................................................... 19

Equipo: ..................................................................................................................................................... 19

ANÁLISIS DE COSTOS INDIRECTOS ................................................................................... 30

Generalidades ...................................................................................................................................... 30

Clasificación de los Costos Indirectos ................................................................................................ 30

Imprevistos .............................................................................................................................................. 37

Utilidad ................................................................................................................................................... 38

LOTE ................................................................................................................................... 39

PLANOS (SI SE TRATA DE UN EDIFICIO) ............................................................................ 39

IMPUESTOS (LICENCIA DE CONSTRUCCIÓN) ..................................................................... 40

EJECUCIÓN DEL PRESUPUESTO ......................................................................................... 40

PROGRAMACIÓN DE LA OBRA ......................................................................................... 40

DERECHOS O SERVICIOS PÚBLICOS .................................................................................. 41

INTERVENTORIA ................................................................................................................ 41

GASTOS FINANCIEROS ...................................................................................................... 41

PUBLICIDAD. ...................................................................................................................... 41

ETAPAS PARA LA PREPARACIÓN DEL PRESUPUESTO ...................................................... 43

Clasificación E Identificación De Planos Y Especificaciones ......................................................... 43

División De La Obra En Actividades Menores ................................................................................. 50

www.ApuConstructor.com

APU Constructor Página 4 Tus presupuestos con solo pocos clics

Medición De Cantidad De Obra Por Actividad ............................................................................. 50

Visita Al Sitio De La Obra ................................................................................................................... 52

Determinación De Precios Básicos ...................................................................................................... 53

Análisis De Precios Unitarios ............................................................................................................... 54

ESPECIFICACIONES TÉCNICAS PARA OBRAS DE INGENIERÍA .......................................... 70

Preliminares ............................................................................................................................................ 71

Obra Negra ......................................................................................................................................... 72

EL PROFESIONAL DENTRO DE LA INDUSTRIA DE LA CONSTRUCCIÓN. .............................. 74

ADMINISTRACIÓN, EMPRESA DE CONSTRUCCIÓN, EMPRESA DE PROYECTOS, EMPRESAS AFINES ................................................................................................................................ 76

CARACTERÍSTICAS ESPECÍFICAS DE LA INDUSTRIA DE LA CONSTRUCCIÓN. .................. 77

EL CONTRATO DE CONSTRUCCIÓN ................................................................................. 78

Tipos de Contrato .................................................................................................................................. 78

Variaciones del Contrato. .................................................................................................................... 86

Documentos adicionales al Contrato. ................................................................................................ 87

GENERALIDADES. ............................................................................................................... 92

ACCESOS Y RED DE COMUNICACIONES. .......................................................................... 94

SANEAMIENTO Y DRENAJE. .............................................................................................. 95

DISTRIBUCIÓN DE INSTALACIONES. .................................................................................. 96

SUMINISTRO DE ENERGÍA ELÉCTRICA. .............................................................................. 99

CENTROS DE TRANSFORMACIÓN Y LÍNEAS DE DISTRIBUCIÓN INTERIORES. ................ 102

GRUPOS ELECTRÓGENOS. ............................................................................................... 103

ILUMINACIÓN. ................................................................................................................. 105

LÍNEAS DE TELECOMUNICACIÓN. ................................................................................... 106

ACTA DE INICIO O REPLANTEO. ..................................................................................... 108

ADMINISTRACIÓN Y CONTRATO. ................................................................................... 109

GESTIONES PREVIAS ........................................................................................................ 114

GEOGRAFÍA: .................................................................................................................... 116

TOPOGRAFÍA: .................................................................................................................. 116

GEOLOGÍA: ...................................................................................................................... 117

www.ApuConstructor.com

APU Constructor Página 5 Tus presupuestos con solo pocos clics

METEOROLOGÍA: ............................................................................................................. 117

PERMISOS Y AUTORIZACIONES: ..................................................................................... 118

SISTEMA DE CONTRATACIÓN: ........................................................................................ 118

PRIMEROS TRABAJOS. .................................................................................................... 119

CONCEPTO DE INVERSIÓN Y CONCEPTOS ASOCIADOS ................................................ 122

Cobros, Pagos, Ingresos y Egresos. ................................................................................................. 123

Movimiento De Fondos ....................................................................................................................... 123

EVALUACIÓN Y COMPARACIÓN DE INVERSIONES: ....................................................... 124

Seguridad ............................................................................................................................................. 124

Rentabilidad......................................................................................................................................... 125

El Valor Actual Neto (VAN) o Valor Presente Neto (VPN) ........................................................ 126

La Tasa Interna De Rentabilidad (TIR) ............................................................................................ 128

El Riesgo ................................................................................................................................................ 130

Financiación .......................................................................................................................................... 132

Variaciones En El Nivel De Precios .................................................................................................. 133

www.ApuConstructor.com

APU Constructor Página 6 Tus presupuestos con solo pocos clics

Introducción

Este manual va enfocado directamente a lo referente a la ejecución de presupuestos, punto a punto y explicar en forma sencilla cada componente de un presupuesto, tomando no solo las partes aplicables a materiales sino también algunos puntos que se consideran necesarios en la construcción.

Lo más importante en el manejo global o general de una construcción, obra o proyecto es la correcta conformación, análisis y aplicación de precios unitarios, que permita elaborar presupuestos realizables y ajustados a la realidad.

Como cualquier proceso o estudio de precios se deben tener en cuenta puntos importantes del entorno que influyen en el resultado finar, tales como: disponibilidad de materias primas, disponibilidad de recursos energéticos, demanda del producto, disponibilidad de inversión, posibles incentivos fiscales, distancias geográficas, empresas transportadoras, entre otros. Y estos aspectos se deben analizar tanto en el presente como la sostenibilidad en un tiempo determinado, que no sea que el proyecto se vea afectado por que

En este aspecto Apu

Constructor

(www.ApuConstructor.com)

le permite a quien elabora el

presupuesto recibir los

precios en línea y en forma

actualizada en todo

momento, sin importar la

hora y el lugar. Lo mejor es

que los precios pueden

consultarse por localidades o

zonas geográficas,

permitiendo realizar

presupuesto mucho más

acertados a la realidad y por

ende mejores posibilidades de

calcular posibles pérdidas o

contratiempos

www.ApuConstructor.com

APU Constructor Página 7 Tus presupuestos con solo pocos clics

la materia prima solo está disponible en un corto periodo de tiempo en el año, por decir algo.

Las cotizaciones de proveedores son un aspecto fundamental para obtener la información necesaria para estimar la inversión final (Materias Primas, Transporte, Arrendamientos, etc). Por eso es importante que en la etapa preliminar ser realicen estas consultas con los proveedores que nos brinden las mejores alternativas, tales como transporte hasta la planta, precios actualizados, sostenimiento de precios por periodos, etc.

Si concebimos nuestro presupuesto como una herramienta básica de nuestro sistema de planeación, programación y control y no como un requisito numérico, muchas veces tediosos e incomprensible, podemos dirigir los esfuerzos a la conformación de un conjunto de decisiones ordenadas y distribuidas en el tiempo que determine la orientación de la nuestra obra o proyecto en forma coherente y coordinada. Son partes integrantes e inseparables dentro de la elaboración de un presupuesto, la selección de equipos, el diseño o distribución de tareas por especialidad o labor, el cálculo de cantidades y necesidades de materiales, la medición de distancias y tiempos de entrega de suministros provenientes de proveedores, los horarios de trabajo a desarrollar. Todo esto acompañado de un constante y oportuno seguimiento que permita encontrar y solucionar problemas, errores o falencias en el momento en que ocurran, sin que generen contratiempos o dificultades mayores que afecten la culminación efectiva del proyecto, son los aspectos que deben están presentes en el desarrollo de obras exitosas.

www.ApuConstructor.com

APU Constructor Página 8 Tus presupuestos con solo pocos clics

COSTES o Costos

COSTES, GASTOS Y CARGAS

Los Costos, gastos y cargas conforman un elemento esencial en el desarrollo de un proyecto, del cálculo y aplicación efectiva de los mismos depende la maximización de beneficios y utilidades.

Aunque, como decíamos en el párrafo anterior, Costos, gastos y cargas influyen el desarrollo y costo final del proyecto u obra, cada uno de acuerdo a su naturaleza y aplicación interfiere de forma diferente en este:

Por eso es Importante definir cada término:

• Costo o Coste: Son desembolsos de dinero tendientes a obtener los factores productivos directamente necesarios o precisos para realizar la producción, tales como los Materiales directos, Mano de Obra Directa, los insumos, etc.

• Gasto: Son los desembolsos de dinero que tienen como fin soportar la estructura organizacional del proyecto, o el mantenimiento de las actividades necesarias para desarrollar la obra, tales como: Pagos de Servicios Públicos, pagos de licencias y trámites legales, publicidad etc.

www.ApuConstructor.com

APU Constructor Página 9 Tus presupuestos con solo pocos clics

• Carga: En muchas empresas, proyectos y literatura aplicable al tema de presupuestos, no son diferenciables de los gastos, pero si es bueno tener una medición aparte ya que las cargas hacen referencia a pagos o movimientos intangibles, tales como el desgaste de los equipos utilizados, impuestos aplicados al producto terminado y no a la producción como tal, etc

CLASIFICACIÓN DE LOS COSTOS

De manera general los Costos se Clasifican en Dos Grandes grupos:

COSTOS FIJOS: Son aquellos que no varían proporcionalmente a la producción. Es decir su valor es constante independientemente si se produce o no. Ejemplo: El Valor de arrendamiento o renta de los locales donde funcionan las oficinas.

COSTOS VARIABLES: Este tipo de Costos varían proporcionalmente a la producción, ya que van directamente ligados a la misma. Ejemplo cantidad de materiales utilizados.

Costos Fijos:

Como se había anotado anteriormente este tipo de costos no varía, de acuerdo a la producción.

www.ApuConstructor.com

APU Constructor Página 10 Tus presupuestos con solo pocos clics

C os t e s f i j o s de p r oduc c i ón :

Incluye los desembolsos necesarios para procesos de investigación, desarrollo e industrialización de los productos a elaborar o producir.

• Pagos al personal técnico, supervisor y operativo de la empresa o proyecto.

• Cargas sociales correspondientes a los mismos.

• Pagos por Servicios de Asesorías, consultarías y honorarios de profesionales en actividades concernientes a la producción.

• Servicios públicos o de funcionamiento: electricidad, agua, gas, etc.,

• Gastos de mantenimiento y reparaciones propios de la actividad,

• Pago de Renta o arrendamiento de locaciones, bodegas y demás espacios físicos necesarios para el desarrollo del proyecto.

• Amortizaciones correspondientes a los equipos o maquinaria utilizada.

Estos costos Fijos pueden ser prestados directamente por personal de la empresa o terceros.

www.ApuConstructor.com

APU Constructor Página 11 Tus presupuestos con solo pocos clics

Gas to s gene r a l e s de adm in i s t r a c i ón :

• Pagos del personal directivo y administrativo y sus respectivas cargas sociales.

• Gastos generales de la empresa: teléfono, alquileres, material de oficina, etc.

• Impuestos.

• Gastos financieros.

• Amortizaciones y otros.

Costos Variables:

Contrariamente Costos Fijos los Costos variables, van ligados al nivel de producción. A mayor producción mayor son los montos de Costos Variables.

Ma te r i a l e s :

• En este aspecto es importante realizar los cálculos correctos, que permitan, dentro de lo posible identificar u aplicar un costo estándar unitario por cada material.

www.ApuConstructor.com

APU Constructor Página 12 Tus presupuestos con solo pocos clics

• Se debe evaluar cada material o insumo en forma individual de manera que se pueda precisar la cantidad necesaria para el desarrollo de la obra.

• A su vez los materiales pueden ser Directos o Indirectos.

Mano de ob ra d i r e c t a :

• Integrada por los Valores tanto de salarios o jornales y todos los conceptos de cargas sociales.

Ene r g í a :

• Integrada por los Valores de consumo de acuerdo a cada región geográfica.

Gas t o s Gene ra l e s de P r oduc c i ón :

• Costos del funcionamiento de las máquinas.

• Gastos por conceptos de provisiones o insumos.

• Mano de obra indirecta (verificación, mantenimiento, vigilancia, etc).

www.ApuConstructor.com

APU Constructor Página 13 Tus presupuestos con solo pocos clics

• Transportes.

• Productos imperfectos, o perdidas de inventario por error en fabricación..

Gas to s Gene ra l e s d e Ven t a :

• Volantes, Vallas, Publicidad, por cualquier medio.

• Costos y Gastos por el sistema de distribución física del producto.

• Carga laboral del departamento o fuerza de Ventas.

• Otros gastos de ventas, tales como comisiones y descuentos.

• Gastos de estrategia de mercados tales como estudios de mercado, encuestas, campañas, etc.

www.ApuConstructor.com

APU Constructor Página 14 Tus presupuestos con solo pocos clics

CLASIFICACIÓN DE ACUERDO A LA UTILIZACIÓN

De acuerdo a la utilización o participación de los costos dentro de la producción, los costos se pueden clasificar en:

Indirectos:

Son aquellos costes en los que la empresa o proyecto debe incurrir pero que no interfieren o complementan directamente la producción del bien, tales como, el servicio de vigilancia, los impuestos, el alumbrado público, etc.

Directos:

Son Costos directamente ligados y/o generados por la propia Producción como por ejemplo, la materia prima, la mano de obra directa, etc.

Los costos pueden asociarse generalmente de la siguiente manera: los costos Fijos son Indirectos ya que se refieren a gastos o pagos que se deben cumplir independientemente a la producción y los costos variables los asociamos con los Directos ya que aumentan o decrecen proporcionalmente a la producción.

Pero de igual manera, la asociación de los costos no debe ser una camisa de fuerza, por eso podemos decir en los costo Variables, que hay Materiales Directos y Materiales Indirectos. La forma de concebir cada ítem depende del tipo de obra, y el tipo de análisis de costos unitarios que se establezcan. De acuerdo a la participación de la Materia prima o producto en el resultado final depende en qué tipo de costo sea incluido.

www.ApuConstructor.com

APU Constructor Página 15 Tus presupuestos con solo pocos clics

NIVELES DE COSTE Y EVALUACIÓN DEL RESULTADO ECONÓMICO

Independientemente de la clasificación en la cual quede ubicado nuestro costo (Directo, Indirecto, Fijo, Variable) siempre debemos recordar que cuando tenemos en cuenta únicamente los costos que van directamente ligados a la producción (Materiales Directos, Mano de Obra Directa, Transporte Directo, etc) Estamos hablando de un Costeo Directo (también llamado Direct Costing) Y cuando incluimos todos los conceptos, costos y gastos que han ocasionado desembolsos monetarios en desarrollo de la producción, incluyen todas las posibles partidas de coste, hablamos o realizamos un Costeo Total (también llamado Full Costing).

De acuerdo al tipo de costeo que utilicemos vamos a conocer el margen de utilidad si utilizamos el tipo de Costo Directo (Incluyendo solo los conceptos que participan en la producción específica) vamos a obtener el Margen Bruto y si realizamos el Costeo Total (Incluyendo todas los desembolsos incurridos) Vamos a obtener el Margen Neto.

El tipo de Costeo (Directo o Total) o análisis de costo aplicado, debe ser acorde a la actividad o proyecto a realizar y en algunas ocasiones dentro de un mismo proyecto o suma de actividades empresariales se pueden desarrollar los dos tipos de costeo. Ejemplo: La empresa XYZ dedicada a la elaboración de bloques de concreto utilizados en construcción, realiza costeo directo por cada orden de producción encaminada a cumplir con el requerimiento o pedido de cada cliente en particular y a la vez en forma mensual realiza un costeo total para conocer de manera clara y efectiva el manejo real de la planta en general.

www.ApuConstructor.com

APU Constructor Página 16 Tus presupuestos con solo pocos clics

TRATAMIENTO Y OPTIMIZACIÓN DE COSTES

Los costos son el factor más importante a tener en cuenta la hora de optimizar ya que en ocasiones la mejora obtenida puede verse no reflejada en el costeo Directo de una obra pero si en el Costeo Total de la empresa.

La optimización de una pequeña mejora tal vez tenga una pequeña ganancia en tiempo o en espacio pero sale muy costosa en tiempo en generarla.

Pero en cambio si esa optimización se hace por ejemplo en un ciclo, la mejora obtenida puede ser N veces mayor por lo cual el costo se minimiza y es benéfico la mejora.

La aplicación de los costos ha ido evolucionando en el tiempo, principalmente por los cambios constantes de la nueva economía. Tiempo atrás entre los objetivos de conocer los costos estaba únicamente en la necesidad de fijar el precio de venta y la idea de costos se asociaba exclusivamente con los procesos productivos, hoy el análisis es mucho más amplio se analiza no sólo la conformación interna y directa del costo (Costeo Directo) sino los agentes externos relacionados al producto / servicio, es decir, desde la adquisición de las materias primas básicas, pasando por proveedores hasta que el producto final, e incluso en algunos casos se incorporan los seguimientos de posventas. (Costeo Total)

Toda empresa es creada con el objetivo de maximizar su rentabilidad, para esto tiene dos alternativas o incrementa sus ventas, ya sea mejorando el precio de venta o incrementado el volumen para recuperar gastos de estructura, o optimiza sus costos.

www.ApuConstructor.com

APU Constructor Página 17 Tus presupuestos con solo pocos clics

Todo lo relacionado a las ventas los cambios en muchos casos está dado por variables no controlables, son ajenos a la empresa o implican incrementar costos; mientras que la optimización de costos está vinculada a un proceso interno y las variables son más controlables.

Por eso la tendencia actual es la optimización de costos, y aquí se cuenta con más herramientas, y se puede ser más innovador. Muchas empresas logran bajar sus costos, a través de la mejora continua de los procesos (todos los procesos, no sólo los productivos); de la aplicación de un análisis de costos sobre las actividades de la empresa; de la gestión de calidad que ayuda a las empresas adquirir conciencia de los costos reales provocados por hacer mal las cosas y luego hacer todo una vez más; y de las alianzas estratégicas entre clientes y proveedores.

ANÁLISIS DE COSTOS DIRECTOS

Como habíamos anotado anteriormente son Costos Directos todas las erogaciones o gastos ligados directamente al desarrollo de las obras, es decir, los desembolsos necesarios para conseguir, comprar, realizar o construir las obras en sí. Están compuestos por los costos de materiales, de mano de obra y los costos de propiedad de herramienta y maquinaria.

Materiales

El costo de material de obra, está compuesto por el precio de compra en el origen o almacén proveedor, más el costo de flete, tanto en el transporte, y el monto de las operaciones de carga y descarga.

www.ApuConstructor.com

APU Constructor Página 18 Tus presupuestos con solo pocos clics

Existen dos tipos de transporte:

• El externo: Que comprende el recorrido o costo desde el punto de compra o proveedor hasta la obra.

• El interno o local: Que comprende el costo de transporte de material dentro de la obra, es decir desde la bodega de almacenamiento hasta el sitio de utilización específico dentro de la obra.

Almacenamiento:

El concepto de Almacenamiento, aunque bien es cierto que se utiliza en gran parte en Bodegas destinados a los Materiales directos, se deben aplicar a costos indirectos en los campos de administración de obra o gastos generales y en forma global porque es una tarea muy dispendiosa determinar en forma unitaria y exacta la proporción real de utilización por producto o material.

Se deben tener en cuenta los requerimientos especiales de almacenaje de productos peligrosos, en caso de ser utilizados, tales como explosivos, elementos químicos, productos refrigerados, etc. Ya que cada tipo de requerimiento especial, tiene un costo diferencial y de manejo dentro del presupuesto.

www.ApuConstructor.com

APU Constructor Página 19 Tus presupuestos con solo pocos clics

Riesgos:

Dentro de toda planeación de obra tenemos un aspecto Conocido como Riesgo, que es el porcentaje de pérdida de materiales por desperdicio. Estos riesgos pueden ser normales y extraordinarios. El margen de riesgo normal es cuando el desperdicio del material aceptable y el extraordinario es aquel que se sale de lo presupuestado y genera perdidas o costos adicionales. Lo conveniente es tener una póliza de seguro que tenga este tipo de amparos, de lo contrario se debe registrar en como costo Imprevistos dentro de los costos indirectos. Es importante aclarar que el Riesgo Normal es un Costo Directo y los extraordinarios siempre serán imprevistos indirectos.

Equipo:

Cos t o s D e P r op i edad

� Costos de depreciación

La Depreciación es el valor contable que se asume por desgaste natural de un bien. Es muy diferente a los costos por mantenimiento, reparaciones o modificaciones. Este costo no es aplicable si se quiere o no, es siempre necesario y de carácter indispensable, porque todos los bienes (maquinarias, equipos, edificios) se van desgastando y perdiendo su valor. La depreciación empieza a correr desde el mismo momento en el que se adquiere el bien, independientemente de su uso. Es decir que mientras una maquinaria o equipo este inactivo, su depreciación se sigue causando ya no por desgaste sino por obsolescencia.

www.ApuConstructor.com

APU Constructor Página 20 Tus presupuestos con solo pocos clics

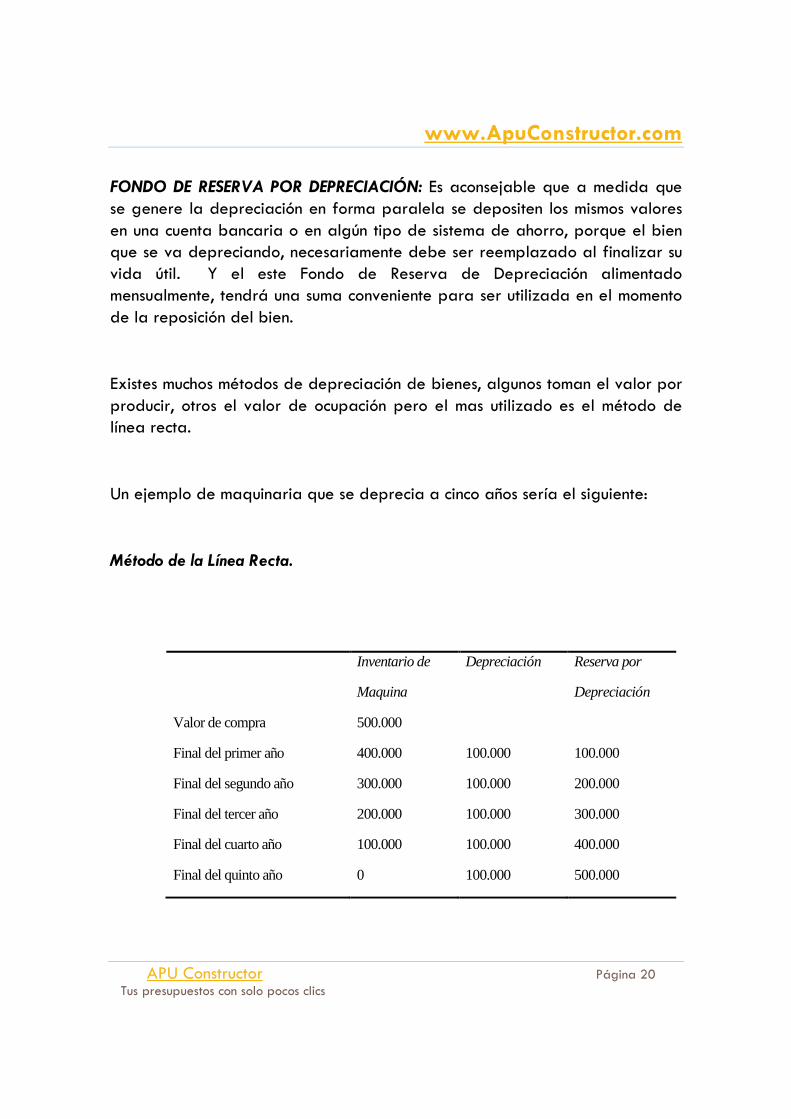

FONDO DE RESERVA POR DEPRECIACIÓN: Es aconsejable que a medida que se genere la depreciación en forma paralela se depositen los mismos valores en una cuenta bancaria o en algún tipo de sistema de ahorro, porque el bien que se va depreciando, necesariamente debe ser reemplazado al finalizar su vida útil. Y el este Fondo de Reserva de Depreciación alimentado mensualmente, tendrá una suma conveniente para ser utilizada en el momento de la reposición del bien.

Existes muchos métodos de depreciación de bienes, algunos toman el valor por producir, otros el valor de ocupación pero el mas utilizado es el método de línea recta.

Un ejemplo de maquinaria que se deprecia a cinco años sería el siguiente:

Método de la Línea Recta.

Inventario de

Maquina

Depreciación Reserva por

Depreciación

Valor de compra 500.000

Final del primer año 400.000 100.000 100.000

Final del segundo año 300.000 100.000 200.000

Final del tercer año 200.000 100.000 300.000

Final del cuarto año 100.000 100.000 400.000

Final del quinto año 0 100.000 500.000

www.ApuConstructor.com

APU Constructor Página 21 Tus presupuestos con solo pocos clics

En este método la depreciación se calcula como un valor constante, resultante de dividir el valor de compra del bien por los años de vida útil. Cabe recordar, que como en este método la depreciación siempre es constante, si se desea calcular el valor a depreciar mensual solo se debe dividir el valor anual por 12, si se desea calcular por días se divide el valor anual por 365 y así de acuerdo a cada período de tiempo necesario para calcular.

Método de la suma de los dígitos:

Para ilustrar el método de la "suma de los dígitos" trabajaremos con el mismo ejemplo que se ilustró el método de la línea recta, pero con un valor de salvamento del 5% del valor inicial del activo. Este valor de salvamento es pues 25.000

Se procede de la siguiente manera:

Se toma el número de períodos de vida estimada (5 años), y se cuenta desde este número regresivamente hasta 1. Así 5, 4, 3, 2, 1. Luego se suman todos los dígitos de 5 a 1, esto es: 5+4+3+2+1 =15

La depreciación en cada período se calcula de la siguiente manera:

Primer período, multiplicamos 5/15 por el costo depreciable del activo ($475.000) lo cual da el cargo de depreciación para el primer período 475.000 x 5/15 = 158.333.33

Segundo período, multiplicamos 4/15 por 475.000 y obtenemos el cargo del segundo período 475.000 x 4/15 = 126.566.66

www.ApuConstructor.com

APU Constructor Página 22 Tus presupuestos con solo pocos clics

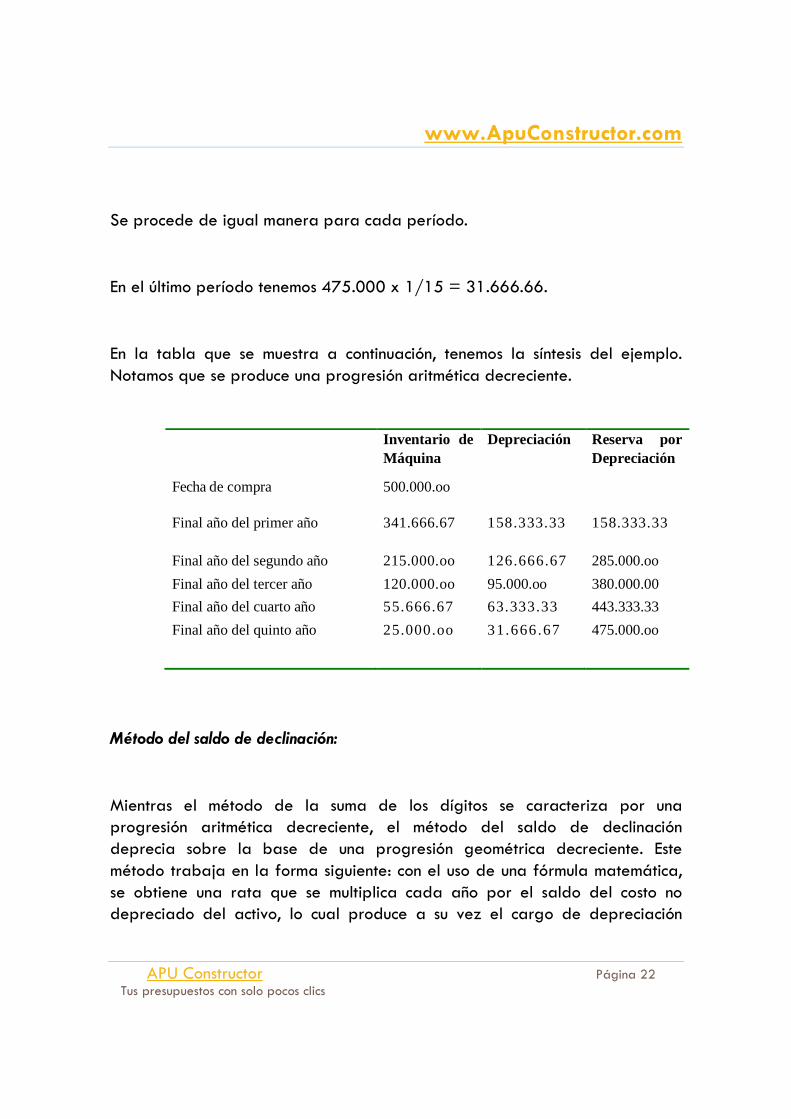

Se procede de igual manera para cada período.

En el último período tenemos 475.000 x 1/15 = 31.666.66.

En la tabla que se muestra a continuación, tenemos la síntesis del ejemplo. Notamos que se produce una progresión aritmética decreciente.

Inventario de Máquina

Depreciación Reserva por Depreciación

Fecha de compra 500.000.oo

Final año del primer año 341.666.67 158.333.33 158.333.33

Final año del segundo año 215.000.oo 126.666.67 285.000.oo

Final año del tercer año 120.000.oo 95.000.oo 380.000.00

Final año del cuarto año 55.666.67 63.333.33 443.333.33

Final año del quinto año 25.000.oo 31.666.67 475.000.oo

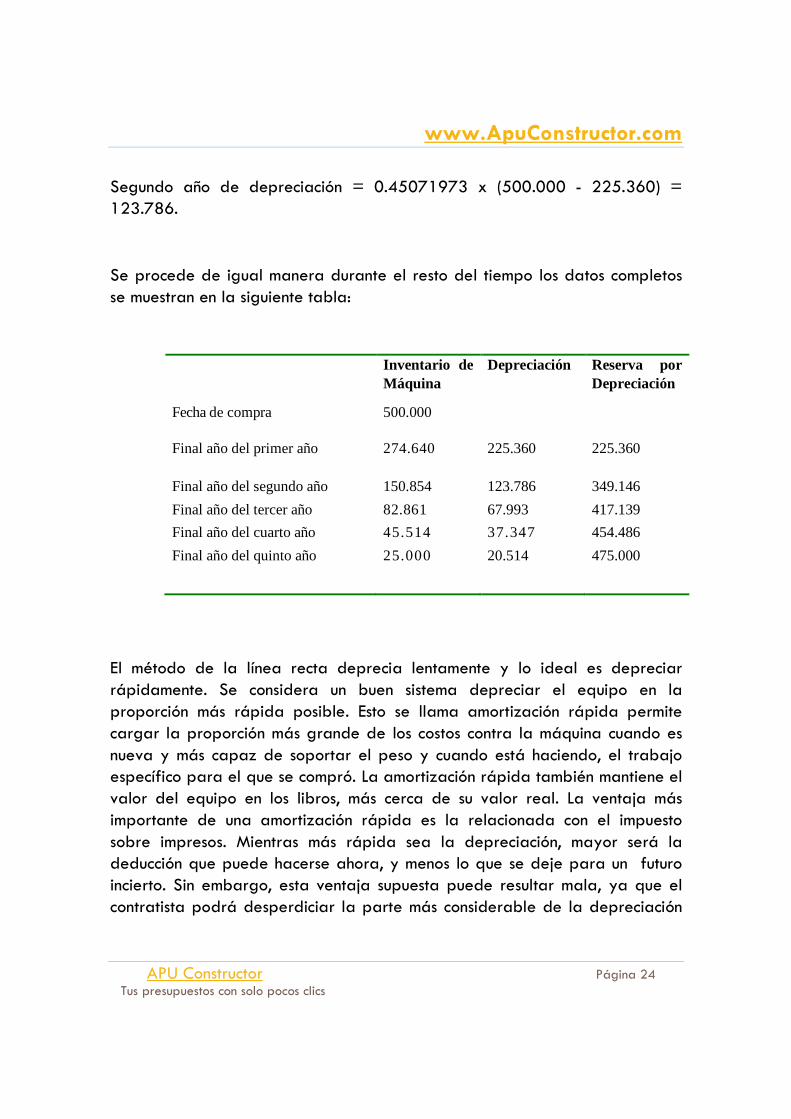

Método del saldo de declinación:

Mientras el método de la suma de los dígitos se caracteriza por una progresión aritmética decreciente, el método del saldo de declinación deprecia sobre la base de una progresión geométrica decreciente. Este método trabaja en la forma siguiente: con el uso de una fórmula matemática, se obtiene una rata que se multiplica cada año por el saldo del costo no depreciado del activo, lo cual produce a su vez el cargo de depreciación

www.ApuConstructor.com

APU Constructor Página 23 Tus presupuestos con solo pocos clics

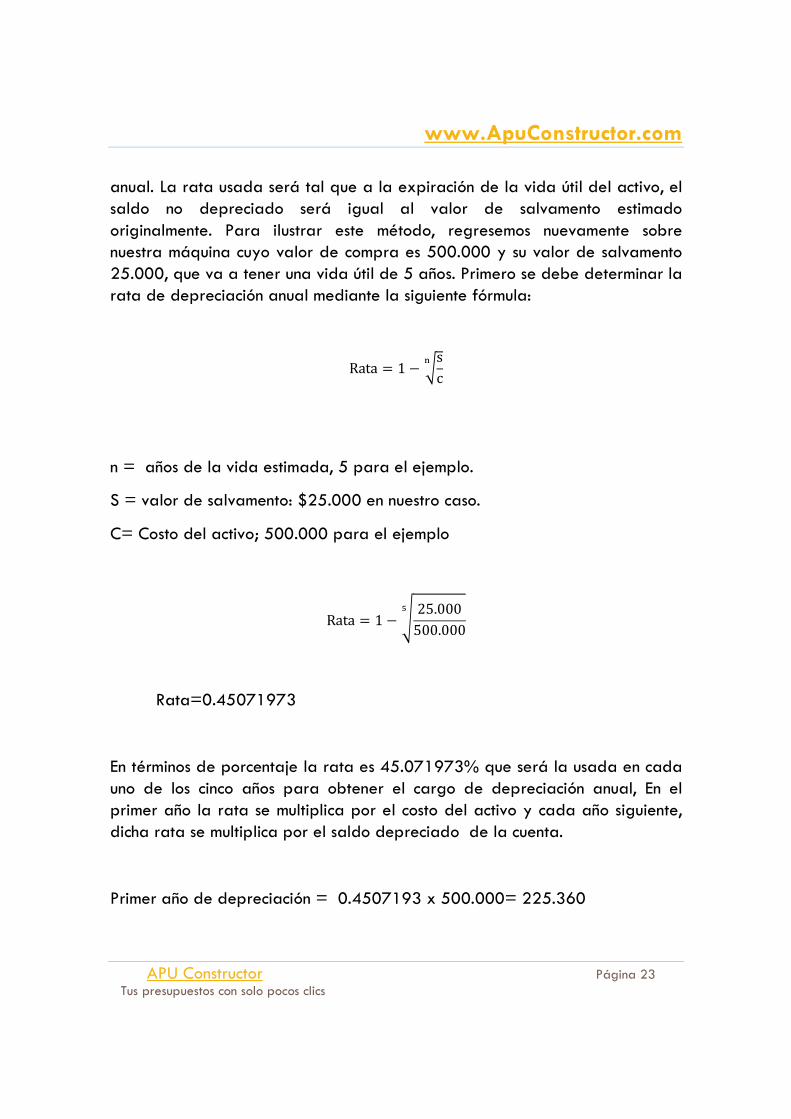

anual. La rata usada será tal que a la expiración de la vida útil del activo, el saldo no depreciado será igual al valor de salvamento estimado originalmente. Para ilustrar este método, regresemos nuevamente sobre nuestra máquina cuyo valor de compra es 500.000 y su valor de salvamento 25.000, que va a tener una vida útil de 5 años. Primero se debe determinar la rata de depreciación anual mediante la siguiente fórmula:

Rata � 1 � �sc

n = años de la vida estimada, 5 para el ejemplo.

S = valor de salvamento: $25.000 en nuestro caso.

C= Costo del activo; 500.000 para el ejemplo

Rata � 1 � � 25.000500.000�

Rata=0.45071973

En términos de porcentaje la rata es 45.071973% que será la usada en cada uno de los cinco años para obtener el cargo de depreciación anual, En el primer año la rata se multiplica por el costo del activo y cada año siguiente, dicha rata se multiplica por el saldo depreciado de la cuenta.

Primer año de depreciación = 0.4507193 x 500.000= 225.360

www.ApuConstructor.com

APU Constructor Página 24 Tus presupuestos con solo pocos clics

Segundo año de depreciación = 0.45071973 x (500.000 - 225.360) = 123.786.

Se procede de igual manera durante el resto del tiempo los datos completos se muestran en la siguiente tabla:

Inventario de Máquina

Depreciación Reserva por Depreciación

Fecha de compra 500.000

Final año del primer año 274.640 225.360 225.360

Final año del segundo año 150.854 123.786 349.146

Final año del tercer año 82.861 67.993 417.139

Final año del cuarto año 45.514 37.347 454.486

Final año del quinto año 25.000 20.514 475.000

El método de la línea recta deprecia lentamente y lo ideal es depreciar rápidamente. Se considera un buen sistema depreciar el equipo en la proporción más rápida posible. Esto se llama amortización rápida permite cargar la proporción más grande de los costos contra la máquina cuando es nueva y más capaz de soportar el peso y cuando está haciendo, el trabajo específico para el que se compró. La amortización rápida también mantiene el valor del equipo en los libros, más cerca de su valor real. La ventaja más importante de una amortización rápida es la relacionada con el impuesto sobre impresos. Mientras más rápida sea la depreciación, mayor será la deducción que puede hacerse ahora, y menos lo que se deje para un futuro incierto. Sin embargo, esta ventaja supuesta puede resultar mala, ya que el contratista podrá desperdiciar la parte más considerable de la depreciación

www.ApuConstructor.com

APU Constructor Página 25 Tus presupuestos con solo pocos clics

en los años no provechosos, y no tener las deducciones en los períodos posteriores provechosos.

� Valor de Salvamento de Rescate o Desecho:

Es el valor del costo de un activo o bien, que se espera recuperar mediante venta o permuta del mismo al fin de su vida útil, es decir cuando ya esté depreciado totalmente. Este valor puede cambiar de acuerdo a diferentes aspectos tales como: El tipo de bien, o equipo, la condición en la que queda, el periodo de obsolescencia, el posible rendimiento.

El Valor de salvamento es generalmente determinado por la empresa o propietario del bien, pero el parámetro aplicable comúnmente para determinar su monto, es el valor comercial o valor de venta actual del bien menos las erogaciones o gastos en las que se tenga que incurrir para sacar el bien de funcionamiento.

� Consideración de las Reparaciones Como Capital:

De acuerdo, al monto o importancia económica de la reparación de una maquinaria o equipo, y teniendo en cuenta las políticas de la empresa o directores del proyecto, se tomaran contablemente como gastos o como aumento al valor del Activo. En caso de tomar el segundo caso (aumento del activo), estos montos adicionales también tienen que ser depreciados.

www.ApuConstructor.com

APU Constructor Página 26 Tus presupuestos con solo pocos clics

� Equipo Totalmente Depreciado:

Un bien totalmente depreciado, puede seguir siendo utilizado, aunque ya no aparezca como activo. En muchas ocasiones, dichos bienes al no generar periódicamente el concepto gasto depreciación generan un margen de ganancia operacional considerable. Pero siempre se debe estudiar y analizar el verdadero beneficio de una maquina o equipo depreciado, haciéndole seguimiento a aspectos tales como mantenimiento y reparaciones costosas, demoras en los procesos productivos, dificultad en la consecución de aditivos, o insumos de consumo de la misma, etc. No es conveniente trabajar con máquinas viejas si no están en buenas condiciones

� Costo Horario de una Maquina:

Es el rendimiento esperado de la maquina en un hora tomando una unidad de medida determinada, ejemplo: Una retroexcavadora, rinde en operación 0.5m3 por minuto, entonces en una hora rendirá 0.5*60 = 30m3 en un hora por lo tanto para la retroexcavadora analizada tendremos una HM=1/30 para 1m3,

� Llantas:

Este aspectos es uno de los puntos más difícil de estimar al analizar el los estudios de costos. La vida útil de una llanta puede variar de acuerdo al mantenimiento, la velocidad, el estado de la vía, la posición que ocupa (delantera, motriz, trasera, etc.) en la máquina, la carga, las pendientes, la presión del inflado, etc. Pero por regla general se dice que el promedio de vida útil para una llanta, en condiciones óptimas, es de 80.000 kilómetros a 5.000 horas.

www.ApuConstructor.com

APU Constructor Página 27 Tus presupuestos con solo pocos clics

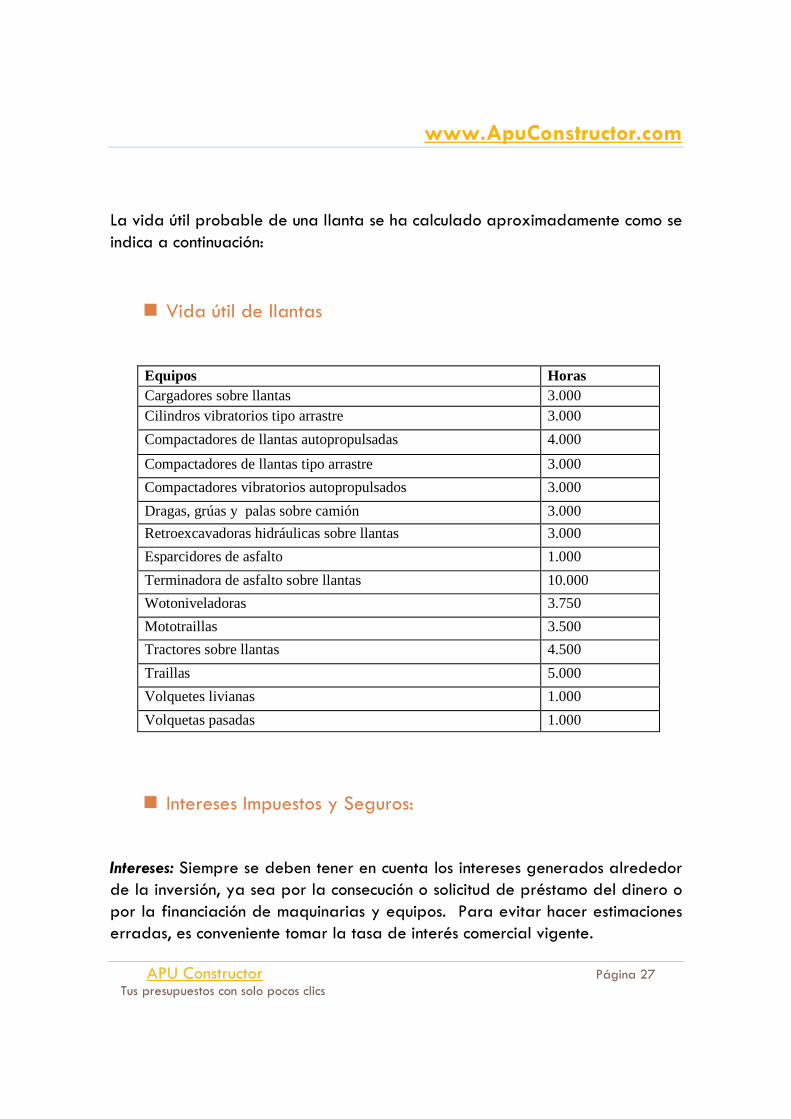

La vida útil probable de una llanta se ha calculado aproximadamente como se indica a continuación:

� Vida útil de llantas

Equipos Horas Cargadores sobre llantas 3.000 Cilindros vibratorios tipo arrastre 3.000

Compactadores de llantas autopropulsadas 4.000

Compactadores de llantas tipo arrastre 3.000

Compactadores vibratorios autopropulsados 3.000

Dragas, grúas y palas sobre camión 3.000

Retroexcavadoras hidráulicas sobre llantas 3.000

Esparcidores de asfalto 1.000

Terminadora de asfalto sobre llantas 10.000

Wotoniveladoras 3.750

Mototraillas 3.500

Tractores sobre llantas 4.500

Traillas 5.000

Volquetes livianas 1.000

Volquetas pasadas 1.000

� Intereses Impuestos y Seguros:

Intereses: Siempre se deben tener en cuenta los intereses generados alrededor de la inversión, ya sea por la consecución o solicitud de préstamo del dinero o por la financiación de maquinarias y equipos. Para evitar hacer estimaciones erradas, es conveniente tomar la tasa de interés comercial vigente.

www.ApuConstructor.com

APU Constructor Página 28 Tus presupuestos con solo pocos clics

Impuesto: Por regla general, la Maquinaria y equipo son Activos Fijos y por ende son integrantes del patrimonio de una empresa o persona. Y sobre el Patrimonio se debe liquidar el impuesto de renta o de productividad. Dicho impuesto es liquidado sobre la utilidad neta, por eso se debe determinar sobre que monto del valor del activo se va a presupuestar el impuesto de renta.

Generalmente se aplica el porcentaje de impuesto de renta sobre el 50% del valor del equipo.

Seguros: Es importante presupuestar las pólizas necesarias para el cubrimiento de eventos tales como incendio, robo, destrucción y responsabilidad civil, etc. Para lo cual se tomara la tasa promedio de las empresas aseguradoras locales (Generalmente no superan el 5% del valor del equipo)

� Costos De Bodegaje y Establecimiento Del Equipo

Este renglón está compuesto por todos los costos en los que se deben incurrir por conceptos de almacenamiento o bodegaje de los equipos, como también el servicio de celaduría y vigilancia de las bodegas tanto en el tiempo activo como en el tiempo en que los equipos no se estén utilizando. Por regla general, y teniendo en épocas de trabajo normal de equipos, se estima este costo como un 2.5% del valor medio del equipo.

www.ApuConstructor.com

APU Constructor Página 29 Tus presupuestos con solo pocos clics

Debido a que este costo no es directamente relacionado con la producción, se suele incluir en los costos indirectos, o también se puede manejar como costo directo cuando los equipos están operando e indirectos en épocas de bodegajes inactivos.

� Consumos Horarios De Combustible Y Lubricantes

ACPM: 0.0268 x potencia máxima en HP (para motores Diesel).

Gasolina: 0.0402 x potencia en HP (motores de gasolina)

Aceite motor: 0.000603 x potencia máxima en HP.

Los coeficientes anteriores se determinaron teniendo en cuenta los siguientes aspectos.

La potencia del motor de combustión es directamente proporcional al consumo de combustible.

Cada equipo o maquina tiene su propio nivel de potencia, (Ver anotaciones del fabricante). Por regla general se asume que los equipos de construcción se registran una potencia equivalente al 67% de potencia máxima.

Un motor Diesel consume aproximadamente 0.04 galones de ACPM por caballo de fuerza producido y por hora. Un motor de gasolina consume aproximadamente 0.06 galones de combustible por Hp y por hora.

www.ApuConstructor.com

APU Constructor Página 30 Tus presupuestos con solo pocos clics

ANÁLISIS DE COSTOS INDIRECTOS

Generalidades

Como habíamos anotado anteriormente los costos indirectos son aquellos en los que se deben incurrir para el desarrollo de la obra, pero que no son intrínsecos dentro de la misma, es decir son todos aquellos gastos generales que se necesitan para hacer posible la realización de todas sus operaciones en las obras a su cargo.

Clasificación de los Costos Indirectos

Gas to s l e ga l e s :

• Impuestos de timbre del contrato.

• Publicación.

• Estampillas para cuentas de cobro.

• Garantías y Seguros:

• Garantía de la propuesta.

• Garantía de cumplimiento.

• Garantía de anticipo.

• Garantía de estabilidad.

www.ApuConstructor.com

APU Constructor Página 31 Tus presupuestos con solo pocos clics

• Garantía para el pago de las prestaciones sociales.

• Contra garantías.

• Seguros de vida y accidente.

• Seguros de responsabilidad civil de los vehículos empleados.

• Seguros de responsabilidad civil extracontractual por daños ocasionados a terceros.

• Seguros que amparen el transporte de valores

• Seguros contra todo riesgo expedido para proteger equipos, maquinaria y obra ejecutada contra impericia, descuido, sabotaje, caída de partes, incendio, rayo, explosión, temblores, etc.

I n s t a l a c i ón y f a c i l i dades

• Oficinas principales en la localidad.. Oficinas en el frente de trabajo

• Almacenes y polvorines.

• Bodegas de cemento

• Talleres, carpintería, herrería, soldadura, mecánica.

• Laboratorio de ensayo de materiales.

• Garajes y señales.

• Movilización del equipo al lugar de la obra.

• Movilización y acomodación del personal no local. .

• Campamentos de obreros.

• Campamentos de capataces y desvestideros.

www.ApuConstructor.com

APU Constructor Página 32 Tus presupuestos con solo pocos clics

• Casino de empleados.

• Casino de obreros.

• Puesto de primeros auxilios

• Instalación de agua. Instalación de letrinas, duchas lavamanos según exigencias, del Ministerio del Trabajo.

• Instalación de energía y alumbrados provisionales.

• Instalación de teléfonos provisionales.

• Preparación del sitio de instalación, limpieza, cercas, etc.

• Puestos para refrescos, hielo, etc.

• Juego y facilidades para personal del campamento.

Gas t o s va r i o s :

• Depreciación de muebles, archivadores, máquinas oficina.

• Valor de comunicaciones telefónicas, telegráficas, correo.

• Tanques de combustible

• Exámenes médicos, drogas, etc.

• Operación de Pick-Ups.

• Operación de camiones o volquetas de administración

• Subsidio de alimentación de los obreros y gastos de mantenimiento del casino.

• Mantenimiento de caminos, patios y cercas.

• Mantenimiento de campamentos y oficinas.

www.ApuConstructor.com

APU Constructor Página 33 Tus presupuestos con solo pocos clics

• Valor del consumo de agua.

• Valor del consumo de energía y alumbrado.

• Capas, botas, cascos, ropa de trabajo.

• Útiles para topografía

• Gastos de compras

• Materiales de consumo, herramienta menor y fungible.

• Desmantelamiento de la instalación provisional y limpieza final de la obra.

• Traslado al lugar de origen de los equipos y personal no local,

• Construcción de caminos auxiliares o industriales, si no están con templadas en los pliegos de condiciones.

Gas to s de Adm in i s t r a c i ón d e Ob r a s

� Salarios con prestaciones sociales de:

• Jefe administrativo

• Almacenista.

• Contador.

• Pagador

• Jefe de personal

• Ayudante de oficina

• Secretaria

www.ApuConstructor.com

APU Constructor Página 34 Tus presupuestos con solo pocos clics

• Mandadero

• Jefe de Compras

• Chóferes

• Celadores

• Mecánicos para equipos

• Electricistas para equipos

• Cadeneros

� Gastos de dirección de obras:

• Salarios con prestaciones de:

• Ingeniero jefe

• Ingenieros ayudantes

• Topógrafo

• Inspectores

• Maestros generales.

• Estudios especiales:

• Diseños Especiales

• Consultas legales.

• Consultas a geólogos

• Trabajos de geodesia

www.ApuConstructor.com

APU Constructor Página 35 Tus presupuestos con solo pocos clics

� Varios:

• Viaje de Directores

• Auditoria (viajes a la obra)

• Gastos de representación

• Costos de Financiación

• Por interés del capital de trabajo.

• Por demoras en los pagos

• Costos de equipo y herramienta

• Depreciación del equipo

• Conversación del equipo.

• Combustibles y lubricantes

• Arrendamientos de equipos a terceros.

Los aspectos anotados anteriormente dentro de cada concepto, pueden ser variables de acuerdo a la incidencia dentro del desarrollo de la obra.

Cos t o s de l a Adm in i s t r a c i ón Cen t r a l

Dentro de toda obra, existen unas tareas administrativas necesarias para el desarrollo de la misma y lógicamente existe personal y gastos directamente vinculados a esta parte de las actividades

www.ApuConstructor.com

APU Constructor Página 36 Tus presupuestos con solo pocos clics

Los conceptos más importantes dentro de los Costos de Administración Central son:

• Sueldos, prestaciones sociales y horarios de ejecutivos y directivos.

• Sueldos y prestaciones sociales del personal administrativo.

• Salarios y prestaciones sociales del personal de servicio (trabajadoras del aseo, celadores, chóferes, etc.).

• Pasajes y viáticos del personal de administración central.

• Gastos de representación.

• Estudios e investigaciones.

• Honorarios profesionales de abogados por asuntos jurídicos y laborales.

• Depreciación, rentas y mantenimiento de edificios, talleres, bodegas, etc.

• Depreciación de muebles y enseres.

• Depreciación, renta y operación de vehículos.

• Servicios médicos de emergencia.

• Previsión para períodos de inactividad

• Indemnizaciones

• Gastos de oficina; papelería y útiles de escritorio, correos, telégrafos, teléfonos, luz, gas, radio, situaciones de fondo, copias, suscripciones y cuotas, conservación, etc.

• Preparación de concursos no ganados.

• Publicidad y promoción

• Donativos.

www.ApuConstructor.com

APU Constructor Página 37 Tus presupuestos con solo pocos clics

Estos gastos no tienen un porcentaje de aplicación o coeficiente determinado, dependen directamente de la magnitud de la obra y del tipo de personal y actividades administrativas requeridas para cumplir las normatividades legales dentro de cada localidad o país.

Imprevistos

Es importante anotar este aspecto dentro del análisis de los costos indirectos, porque por más previsión y planeación que se tenga para el desarrollo de una obra siempre se presentan situaciones emergentes o que suceden en forma repentina. En este tipo de imprevistos se deben estimar o tener en cuenta puntos tales como:

• Demoras y suspensiones de trabajo por conflictos obrero patronales.

• Demoras y suspensiones de trabajo por lluvia no prevista.

• Dificultades en suministros (a causa de derrumbes, malos pasos, retraso en vuelos aéreos, etc.).

• Escasez de materiales, mano de obra o equipo.

• Accidentes

• Modificaciones al proyecto.

• Diseños tardíos (no con todas las entidades contratantes)

• Erogaciones extras por extravíos, robos y pérdidas.

• Morosidad en toma de decisiones por parte de la interventoria (no en todas las entidades contratantes).

www.ApuConstructor.com

APU Constructor Página 38 Tus presupuestos con solo pocos clics

El porcentaje de este punto deberá ser determinado de acuerdo al nivel de probabilidad de los aspectos anotados anteriormente.

Utilidad

Cada contratista puede y debe determinar libremente de acuerdo a sus políticas, estudios, análisis, el margen de utilidad que desea obtener.

El porcentaje de utilidad se calcula tomando como base el Costeo Total (Es decir la suma de Costos Directos, costos Indirectos y Gastos) Generalmente el criterio principal para determinar este porcentaje va ligado al grado de dificultad técnica o procedimental, el riesgo o grado de peligrosidad, la disponibilidad o requerimiento de presencia y permanencia de profesionales en el desarrollo de labores, la zona geográfica en la que este localizada la obra los que se debe someter el contratista para el desarrollo de la obra. Comúnmente este porcentaje oscila entre el 10% y el 15%.

www.ApuConstructor.com

APU Constructor Página 39 Tus presupuestos con solo pocos clics

COSTOS DE UNA OBRA

Para realizar el Costeo total de una obra se deben tener en cuenta los siguientes aspectos

LOTE

� Estudios de Suelo

� Estudios de Factibilidad

� Compra del Lote

PLANOS (SI SE TRATA DE UN EDIFICIO)

� Arquitectónicos

� Estructurales

� Instalaciones hidráulicas y sanitarias -Instalaciones eléctricas

� Instalaciones mecánicas

� Instalaciones especiales

Se deben tener en cuenta los planos de acuerdo al tipo de obra a desarrollar. Ejemplo para una Carretera los planos son:

� Trazado

www.ApuConstructor.com

APU Constructor Página 40 Tus presupuestos con solo pocos clics

� Planta Perfil

� Obras de arte

IMPUESTOS (LICENCIA DE CONSTRUCCIÓN)

De acuerdo a cada región geográfica.

EJECUCIÓN DEL PRESUPUESTO

� Gastos administrativos

PROGRAMACIÓN DE LA OBRA

� Construcción

� Materiales

� Mano de obra

� Equipos

� Gastos generales

� Gastos de administración

� Imprevistos

� Utilidad del constructor

www.ApuConstructor.com

APU Constructor Página 41 Tus presupuestos con solo pocos clics

DERECHOS O SERVICIOS PÚBLICOS

� Acueducto y alcantarillado

� Energía

� Teléfono

INTERVENTORIA

GASTOS FINANCIEROS

PUBLICIDAD.

www.ApuConstructor.com

APU Constructor Página 42 Tus presupuestos con solo pocos clics

PRESUPUESTO

Es la previsión de costos y gastos e ingresos necesarios para el desarrollo de una obra, calculado en base a los planos y especificaciones de la misma para una fecha y un sitio determinado. Los presupuestos incluyen todos los Valores correspondientes a Costos Directos, Costos indirectos y gastos, es decir , valor de materiales, mano de obra, equipos y herramientas, gastos generales, gastos de administración, imprevistos, utilidad y/u honorarios.

Presupuesto: APU*CO + AUI

APU*CO = Costo Directo

AUI = Costo Indirecto

APU = Análisis de Precios unitarios

CO = Cantidades de obra

AUI = Administración, utilidades, Imprevistos.

APU Constructor, es una herramienta que te permite realizar bajo

una plataforma amigable de hoja electrónica (MS Excel) tus costos y

presupuestos. Para ver el producto Clic Aquí!

www.ApuConstructor.com

APU Constructor Página 43 Tus presupuestos con solo pocos clics

ETAPAS PARA LA PREPARACIÓN DEL PRESUPUESTO

Clasificación E Identificación De Planos Y Especificaciones

El Punto de partida para la elaboración del presupuesto son los Planos. Estos deben ser completos, claros y con medidas exactas de manera que puedan ayudar a hacer la proyección de la obra en tres dimensiones. De la correcta elaboración de los planos depende que el presupuesto entregue resultados lo más aproximado al costo real de una obra.

Dependiendo del tipo de obra que se va a analizar y presupuestar, se manejan diferentes clases de planos:

� Arquitectónicos.

� Estructurales.

� Instalaciones sanitarias e hidráulicas.

� Instalaciones eléctricas.

� Instalaciones mecánicas.

Los P l anos A rqu i t e c t ón i c o s

Comprenden el desarrollo del diseño de una edificación, la distribución de usos y espacios, la manera de utilizar los materiales y tecnologías, y la elaboración del conjunto de planos, con detalles y perspectivas.

www.ApuConstructor.com

APU Constructor Página 44 Tus presupuestos con solo pocos clics

� Localización general

Es la localización de la obra. Para la ubicación exacta de la misma se toman puntos de referencia tales como, edificios o construcciones aledañas, vías o carreteras, etc. Generalmente debe estar aprobado por la autoridad competente (así mismo para todos los planos).

� Planta de ejes de cimientos y desagües

� Plantas generales

� Cortes

� Fachadas

� Detalles

Estos planos vienen generalmente en escala de 1:200 y 1:100 y los planos de detalles en escala 1:50, 1:20 y 1:10.

Aún cuando los planos vengan con su escala determinada priman las cotas sobre el dibujo y los detalles sobre los planos generales. De todas maneras, los planos deben ser congruentes.

www.ApuConstructor.com

APU Constructor Página 45 Tus presupuestos con solo pocos clics

Los P l anos E s t r u c t u r a l e s

Son los del diseño estructural de la obra. Deben corresponder a los planos arquitectónicos.

Generalmente consta de lo siguiente:

� Planta de cimentación.

� Despieces de cimentación y cortes.

� Plantas de placas (formaletas).

� Despiece vigas y viguetas de placas y cortes.

� Planta de columnas

� Despiece de columnas

� Planta de cubierta

� Despiece de cubierta

� Planta de escaleras y despiece de escaleras

� Planos de detalles (tanques, etc.)

www.ApuConstructor.com

APU Constructor Página 46 Tus presupuestos con solo pocos clics

Los P l anos De I n s t a l a c i one s S an i t a r i a s E H i d r áu l i c a s

Generalmente consta de lo siguiente:

� Planta general de localización con indicación de redes públicas exteriores y sus empates para esta obra* No SE INCLUYE DISEÑO DE REDES PUBLICAS.

� Planta general de tubería de desagües subterráneos con indicación de cajas de inspección, longitud de tramos, cotas claves, cotas tapas, diámetros y pendientes.

� Planta general de tuberías colgantes por semisótano (cuando existen).

� Plantas generales de tuberías de suministro y desagüe para cada uno de los pisos.

� Diseños de ventilaciones

� Planos de elevación de tuberías de suministros de desagües.

� Planos de detalles de instalaciones en el interior de baños o unidades sanitarias.

www.ApuConstructor.com

APU Constructor Página 47 Tus presupuestos con solo pocos clics

� Plano de detalle de tanques de almacenamiento de agua potable y del interior del cuadro de bombas.

� Detalles pozos de bombeo de agua residual si los hay.

� Memoria de cálculo

Los P l anos De I n s t a l a c i one s E l é c t r i c a s

Generalmente consta de lo siguiente:

� Plano general de acometida para conexión a la red existente con su sistema de emergencia

� Planos de iluminación

� Planos de fuerza

Los planos deben indicar los diámetros de las tuberías y el número y el calibre de cables con indicación de cajas de control etc.

www.ApuConstructor.com

APU Constructor Página 48 Tus presupuestos con solo pocos clics

Los P l anos De I n s t a l a c i one s Mecán i c a s

Son aquellos donde se indica la localización y modo de anclaje de diversos tipos de máquina, bandas transportadoras, tanque de almacenamiento, calderas, filtros etc., con sus conexiones respectivas.

Como complemento de los planos existentes las ESPECIFICACIONES que son las definiciones de materiales y su calidad, que van a ser empleados en la construcción de la obra. Cada parte de la obra o estudio debe tener su propia especificación, y ésta debe ser muy clara.

Algunas veces se escriben en los planos pero por lo general están separadas de ellos y se escriben aparte. Ejemplo: Para la estructura se especifica la calidad del concreto y del hierro; se explica también como debe ser curado el concreto, el tipo de formaleta que debería utilizarse, tiempo de fragüe, cuando se pueden usar auditivos etc.

Para las instalaciones hidráulicas se especifica la clase de tubería (P.V.C., hierro galvanizado, cobre, acero, tipo de unión, etc.)

Para la instalación sanitaria se especifican las clases de tubería (gres, cemento, P.V.C., Eternit, hierro fundido, tipo de uniones, etc.).

Para muros se especifica: la clase de ladrillo, tipo de pega, si estará a la vista o irá pañetado, etc.

www.ApuConstructor.com

APU Constructor Página 49 Tus presupuestos con solo pocos clics

Las especificaciones deben estar de acuerdo al tamaño de la obra, su finalidad o uso y su situaci6n dentro de un territorio. Además deben ser racionales y buscar economía.

www.ApuConstructor.com

APU Constructor Página 50 Tus presupuestos con solo pocos clics

División De La Obra En Actividades Menores

Es análisis de valor lleva a visualizar los precios unitarios, tiene como finalidad poder cuantificar y medir en valores todos los costos componentes de una actividad específica, logrando disminuir los costos innecesarios y obtener un coste mínimo, pero exacto y aplicables sin desmejorar la calidad

En líneas generales el análisis del valor consiste en:

� Dividir las operaciones en pequeñas tareas o labores

� Establecer los costos y elementos que participan en cada tarea

� Encontrar soluciones rápidas para posibles contratiempos

� Establecer los porcentajes y procedimiento para la utilización de insumos o materiales indirectos de menor utilización.

Medición De Cantidad De Obra Por Actividad

Consiste en hacer un conteo de todos los componentes físicos de la obra a realizar, tales como: muros, pañetes, estructuras etc. Las medidas deben ser claras, exactas, comprobables, aplicables y reales. El método de medición de cantidades de obras más utilizado es el MÉTODO INGLÉS.

El Método Ingles es muy utilizado por la facilidad de aplicación y que genera resultados claro, aplicables y comprobables. El procedimiento General del Método Ingles determina que se debe dividir la obra en capítulos; un capítulo es una parte de la obra que emplea para su ejecución los mismos materiales

www.ApuConstructor.com

APU Constructor Página 51 Tus presupuestos con solo pocos clics

Ejemplo:

Estructuras de concreto, emplea:

� Concreto

� Hierro

� Formaleta

� Mano de obra y equipo

Mampostería emplea:

� Ladrillos

� Mortero

� Mano de obra y equipos

Posteriormente se dividen los capítulos en actividades: cada actividad es una pequeña parte del capítulo que emplea para su ejecución los mismos recursos (materiales, mano de obra, equipos etc.) en aproximadamente las mismas proporciones.

Ejemplos:

www.ApuConstructor.com

APU Constructor Página 52 Tus presupuestos con solo pocos clics

Capítulo Actividades Unidades

Estructuras Columnas M3

Vigas M3

Mampostería Muros en ladrillo Tolete e= 25 cm. M2

en hueco No5 e= 15 cm. M2

Numerar los planos que serán utilizados para la medición.

Trazar ejes octogonales (en lo posible) en las plantas por los sitios donde van los muros, identificando cada eje con un numero o letra que sirva como referencia y nos permita identificar todos los componentes sin permitir que obviemos o repitamos algún elemento.

Visita Al Sitio De La Obra

Es de suma importancia y de carácter necesario realizar un visita de reconocimiento del entorno de la obra, de manera que se pueda visualizar, la disponibilidad de materiales en la región, costo y consecución de mano de obra local, medios y rutas de transporte, alojamiento de personal administrativo y técnico, leyes locales sobre licencias, o procedimientos de construcción, etc.

www.ApuConstructor.com

APU Constructor Página 53 Tus presupuestos con solo pocos clics

Determinación De Precios Básicos

L i s t a D e P r e c i o s De Ma te r i a l e s Bá s i c o s

Para elaborar la lista de materiales básicos, se debe tener claro la magnitud e importancia de la obra. De acuerdo a las cantidades de materiales requeridos se analizara la posibilidad de solicitarlos a un proveedor directo, o a un distribuidor local.

Dentro del precio total de los materiales, se deben tener en cuenta:

� Precio básico en fábrica o distribuidor

� Impuestos

� Transporte a la obra

L i s t a D e P r e c i o s De E qu i po s Y Mano De Ob r a De l S e c t o r

De acuerdo a la importancia, utilización y duración de la obra, el contratista determinara, de acuerdo a la rentabilidad o costos, es mejor alquilar la maquinaria o comprarla. En caso de que la decisión sea alquilar la maquinaria, se recomienda buscar prestadores del servicio en la zona más cercana posible a la obra para evitar que los gastos y logística de transporte de la misma sean muy costosos.

www.ApuConstructor.com

APU Constructor Página 54 Tus presupuestos con solo pocos clics

Análisis De Precios Unitarios

Es la herramienta más confiable para la determinación de un costo real puesto en obra. A grandes rasgos, el análisis consiste en agrupar todos los costos y gastos en tres grupos principales:

• Materiales, • Mano de Obra y Equipos • Gastos de Operación o AUI

Algunos contratistas incluyen el transporte dentro de los análisis de precios unitarios, porque representan un porcentaje económico o monetario importante.

Ma te r i a l e s

Para determinar el precio unitario de materiales, se deben tener en cuenta:

• Precios en fábrica. • Impuestos. • Transporte a la obra. • Transporte en la obra. • Almacenaje. • Desperdicios (manipuleo, uso, forma).

www.ApuConstructor.com

APU Constructor Página 55 Tus presupuestos con solo pocos clics

En este aspecto es importante tratar de cotizar con varios proveedores y buscar la mejor oferta integral (precios, servicio, calidad, transporte, etc), no siempre la oferta de menor valor es la mejor. También debemos saber de antemano que transacción comercial se debe cumplir inicialmente un proceso de negociación donde se llegan a acuerdos, sobre precios, entregas, periodos de pagos, intereses, etc. El lograr con nuestros proveedores, una buena negociación favorable en precios y servicios se verá revertido en la disminución de costes.

Otro punto importante a tener en cuenta en el concepto Materiales es la

calidad y preferencias requeridas por los clientes o quienes contratan la obra, porque es fundamental utilizar los materiales adecuados para garantizar los resultados esperados por los clientes para evitar demoliciones, o sobre costos por la necesidad de realizar nuevamente un trabajo u obra ya que no cumple con los requisitos o indicaciones de quienes contrataron el servicio de construcción.

Mano De Obr a

Es la Cantidad horas-hombre que se requiere para ejecutar una tarea o actividad.

Apu Constructor

(www.ApuConstructor.com)

permite contactar en línea

(Internet), con diferentes

proveedores de la región de

influencia de la obra o

proveedores nacionales según

tus requerimientos, ayudando

al constructor encontrar

rápidamente productos y con

las mejores ofertas del

mercado. Abre YA tu cuenta y

disfruta de estos beneficios…

… Pues son GRATIS

www.ApuConstructor.com

APU Constructor Página 56 Tus presupuestos con solo pocos clics

Generalmente, existen dos formas de contratación:

Por administración directa y por contrato (subcontrato)

� Mano De Obra Por Administración Directa

Es el tipo de contrato que está regido o amparado por las leyes laborales de cada país. En este tipo de contratación se deben tener en cuenta además de las Horas hombre para ejecutar una actividad, la carga prestacional y de seguridad social a los cuales tienen derecho los obreros de construcción.

El tipo o cargos contratados generalmente en una obra son:

Ayudantes u Obreros: Realizan actividades netamente físicas que no requieren de conocimientos técnicos o profesionales, tales como excavaciones. y trabajan de ayudantes de los oficiales. No poseen herramientas propias.

Media cucharas: No poseen herramientas propias. Saben pasar un nivel, colocar un plomo y conocen las medidas.

Oficiales y Maestros: Tienen conocimientos técnicos básicos para realizar labores tales como: pesar niveles, colocar plomos y en general oficios determinados tales como pañetar, hacer muros, etc. Poseen herramientas propias que ponen al servicio de la obra mientras trabajan en ella. Las herramientas que tienen son en general las siguientes:

• Cinta métrica o flexómetro

www.ApuConstructor.com

APU Constructor Página 57 Tus presupuestos con solo pocos clics

• Palustre

• Nivel de albañilería

• Plomada de albañil

• Maceta

• Puntero

• Martillo

• Llana

• Suela

• Serrucho

• Tenazas

• Hilos

• Berbiquí

Los empleados contratados por contrato de Administración directa deben cumplir con los horarios y normas establecidas en las legislaciones laborales del país.

� Mano De Obra Por Subcontrato

Este tipo de contrato se presenta cuando se contrata a una persona física o jurídica para que realice determinadas partes o unidades de obra, con sujeción al proyecto general de la obra. Normalmente los subcontratistas son contratados a todo costo, es decir su servicio incluye materiales, herramientas, equipos, etc.

www.ApuConstructor.com

APU Constructor Página 58 Tus presupuestos con solo pocos clics

He r r am ien t a s Y E qu i pos

Generalmente las herramientas y equipos pertenecen a los costos Directos, pero se presentan inconvenientes cuando son elementos de uso constante y que se utilizan en varias obras, tales como carretillas, palas, palustres y en general herramientas de mano de larga duración.

Es importante incluir todas las herramientas y equipos en el estudio de costos unitarios, así se tengan de uso normal.

Los equipos más utilizados en el campo de la construcción son:

• Grúas

• Malacates

• Vibradores

• Compactadores

• Martillos neumáticos, etc.

Para calcular el costo del equipo se debe determinar por fracciones iguales tales como horas, días, semanas o meses, de acuerdo al periodo que se quiere analizar. Entre los costos del equipo se deben incluir conceptos tales como, combustible, lubricantes, servicio del operario, etc.

www.ApuConstructor.com

APU Constructor Página 59 Tus presupuestos con solo pocos clics

Normalmente los equipos dentro de una obra se utilizan entre el 50% y 70%, todo depende del tiempo ocioso del mismo, es decir el tiempo en el cual no se está utilizando el equipo.

Entre las herramientas más utilizadas se encuentran:

• Carretillas

• Picas

• Palas

• Bateas

• Canecas de 55 gl.

• Canecos o baldes

• Zarandas

• Mangueras de 1/2" transparente

• Nivel

• Plomada

• Macetas

• Andamios, etc.

Cuando es difícil precisar el costo de las herramientas y equipos utilizados es cada actividad, o es difícil dividir su uso por actividades, porque es utilizada en todas o en varias dentro de la obra, es aconsejable no incluirlo en los precios unitarios, y mejor clasificarlos dentro del plan general de inversión en el ítem Herramientas y equipos.

www.ApuConstructor.com

APU Constructor Página 60 Tus presupuestos con solo pocos clics

Para los equipos tales como grúas, plumas, malacates, mezcladores, bombas de agua, vibrocompactadores, vibradores, buldózeres y también andamios, se estima el tiempo necesario en la obra y se aplican las tarifas dadas por compañías especializadas en el alquiler de ellos.

En cuanto a las herramientas tales como carretillas, canecas, bateas, palas, picas, barras, baldes, etc., se hace un estimativo de la cantidad necesaria para la ejecución de toda la obra y coloca el precio de compra.

AU I

� Análisis De Gastos Generales

Los gastos generales no se incluyen en el estudio de precios unitarios, pero si se deben tener en cuenta para el cálculo general del desarrollo del proyecto.

Los gastos generales son los siguientes:

• Valor del pliego de cargo (planos y especificaciones y pliego de condiciones).

• Ejecución del presupuesto

www.ApuConstructor.com

APU Constructor Página 61 Tus presupuestos con solo pocos clics

• Garantías o pólizas

• De seriedad de la propuesta: Generalmente por el 10% del valor total del presupuesto de la obra y debe estar vigente hasta la adjudicación más un mes.

• Manejo de anticipo: por el 100% del anticipo y debe estar vigente por todo el tiempo de la duración del contrato hasta que el anticipo esté totalmente pagado.

• Cumplimiento del contrato: Generalmente por el 10% del valor total del presupuesto de la obra y debe estar vigente por la duración de la obra más un mes.

• Estabilidad de la obra: Generalmente por el 10% del valor total, del presupuesto de la obra vigente por dos años una vez terminada la obra.

• Pago de prestaciones y seguros sociales: Generalmente por el 3% del valor total del presupuesto de la obra vigente por seis meses después de terminada la obra.

• Póliza de responsabilidad civil: el monto no está establecido y su vigencia es la duración de la obra. (Está relacionada con las servidumbres).

www.ApuConstructor.com

APU Constructor Página 62 Tus presupuestos con solo pocos clics

• Registro del Contrato: equivale al 4.5% del valor total del contrato, teniendo en cuenta que para ciertas entidades es solo del 50% de este valor.

• Publicación oficial en el Diario Oficial: está determinado por las tarifas del Fondo Rotatorio del Ministerio de Justicia.

• Papelería y equipo de oficina

• Energía provisional

• Agua provisional

• Teléfono provisional

• Campamento

• Estos gastos dependen del tamaño y tipo de la obra, de su ubicación, etc.

www.ApuConstructor.com

APU Constructor Página 63 Tus presupuestos con solo pocos clics

� Análisis De Gastos De Administración

Los gastos de administración son los que se refieren a los sueldos y prestaciones del personal necesario para administrar una obra. El personal que se debe contratar depende del tipo y tamaño de la obra.

A continuación se da una lista general de este personal.

• Director de Obra.

• Ingenieros

• Opuesto.

• Arquitectos

• Auxiliares Ingeniería maestro general contramaestres

• Almacenista

• Auxiliares de Almacén jefe de Personal secretaria mensajero celadores

� Estimación De Los Imprevistos

Los imprevistos son aquellos gastos en los cuales se incurre sin que éstos estén planeados o programados en el planteamiento original. Es costumbre estimarlos como un porcentaje de los costos directos más equipos y herramientas, que en general es del 5%. Los imprevistos pueden ser de varios tipos; están por ejemplo los económicos, humanos y aquellos que ocurren por causas naturales como lluvias, etc.

www.ApuConstructor.com

APU Constructor Página 64 Tus presupuestos con solo pocos clics

� Utilidad Y Honorarios

La utilidad es función de cinco parámetros fundamentales que son:

• Costo del dinero (analizar la rentabilidad mínima)

• Tecnología propiedad de la empresa

• Riesgo de la inversión

• Circulación del capital

• Pagos impositivos de la inversión.

En general, la experiencia ha demostrado que se puede estimar como un 10% a 15% sobre el Costeo Total.

� Ejemplo De Precio Unitario

Modelo de un precio unitario para acero tipo PDR 60 por kilogramo figurado y colocado.

Solución.

Hallar la cantidad de materiales por unidad de medida.

www.ApuConstructor.com

APU Constructor Página 65 Tus presupuestos con solo pocos clics

Los materiales son acero y la cantidad es 1 Kg. y alambre negro No 18 para amarrar del acero y cuya cantidad por Kg. de éste, es difícil de determinar. Por mediciones que se han hecho en algunas obras se ha llegado a la conclusión de que la cantidad de alambre es de aproximadamente un 5% del peso del acero.

Acero 1/2" recto ton. $96.700.oo

Alambre negro No. 18 1 Kg. $125.oo

Se debe tener en cuenta las diferencias de pesos ya que el acero se compra por peso y se coloca por longitudes.

Datos para el cálculo del costo unitario de la mano de obra.

La mano de obra se refiere al manejo del acero en la obra, el corte, la figuración y finalmente la colocación en el sitio con su amarre. Los rendimientos y los grupos de trabajo son los siguientes:

Manejo en Obra:

Rendimiento 0.01 H.h/Kg

Grupo de trabajo 1 ayudante

Corte y Configuración:

Rendimiento 0.035 H.h/Kg

Grupo de trabajo 1 oficial más un ayudante.

www.ApuConstructor.com

APU Constructor Página 66 Tus presupuestos con solo pocos clics

Colocación y amarrado:

Rendimiento 0.08 H.h/Kg

Grupo de trabajo 2 oficiales mas tres ayudantes.

Jornal oficial $750

Jornal ayudante $570.

Equipo y Herramientas.

El equipo que se necesita para el corte y figuración del hierro es una cizalla manual y una pobladora también manual. Además se necesita una pluma (similar a la del ejemplo anterior) para subirlo.

La herramienta necesaria son bichiroques y macetas o martillos que deben poseer los oficiales.

Se debe averiguar el precio de compra de los dos primeros y suponer una cantidad de cortes y doblados, el precio de alquiler de la pluma y con la cuantía de hierro (por ejemplo 15 Kg/M2) para una placa como la del ejemplo anterior) suponer el tiempo necesario de uso. Suponemos un día para subir el hierro de toda la placa.

Costo de una cizalla que corte varillas de hasta 0.1" $70.000

Juego de cuchillas para la misma $ 8.000

APU Constructor, facilita la

creación de los análisis de

precios unitarios, además te

permite crear tu propia base

de datos conformada por los

análisis de precios unitarios

que realizas día a día, para

posteriormente utilizarlos en

el cálculo de presupuestos de

diversos proyectos.

www.ApuConstructor.com

APU Constructor Página 67 Tus presupuestos con solo pocos clics

Costo de una dobladora que doble varillas de hasta un 0.1" $27.000

Alquiler de la pluma igual al del ejemplo anterior.

Suponemos que la cizalla (el cuerpo, dura para 100.000 cortes; las cuchillas para 500 cortes y la dobladora dura para 50.000 dobleces.)

Cortes por 1 Kg. 0.25

Dobleces por 1 Kg. 1.50

REJUSTE DE PRECIOS Una vez iniciada la obra se deben reajustar los precios acordes a los cambios generados por los movimientos del mercado. La finalidad principal de este proceso es evitar pérdidas mayores debido a la variación de los recios.

Existen varios sistemas para ajustar precios, uno de estos es el siguiente.

Pr = Po (p1B1 / Bo + p2C1 / Co + p3D1/ Do + p4E1 / Eo... pnZ1 / Zo + pxX1/ Xo)

Los símbolos anteriores tienen el siguiente significado:

www.ApuConstructor.com

APU Constructor Página 68 Tus presupuestos con solo pocos clics

Pr = Valor reajustado del anticipo o de la planilla.

Po = Valor del anticipo o de la planilla calculada con las cantidades de obra ejecutada a los precios unitarios contractuales descontada la parte proporcional del anticipo, de haberlo pagado.

p1 = Coeficiente del componente mano de obra.

p2, p3, p4... pn = Coeficiente de los demás componentes principales.

px = Coeficiente de los otros componentes, considerados como "no principales", cuyo valor no excederá de 0,20.