Toma de decisión en la fijación de precio en el comercio exterior

36

Facilitador Víctor M. Mondragón Gutiérrez Consultor y Analista de Mercados www.victormondragon.com

-

Upload

victor-martin-mondragon-gutierrez -

Category

Business

-

view

196 -

download

4

Transcript of Toma de decisión en la fijación de precio en el comercio exterior

Facilitador Víctor M. Mondragón Gutiérrez

Consultor y Analista de Mercados www.victormondragon.com

® Presentación de los derechos reservados. Una presentación del Lic. Víctor Martín Mondragón Gutiérrez para el cuarto semestre de la carrera de Administración de Negocios Internacionales, Avansys - Lima, se diseño y editó en la ciudad en la ciudad de Lima a los 22 días del mes de Junio del 2015. Queda prohibido su reproducción total o parcial sin autorización expresa de los autores.

USTED A DECIDIDO

INICIAR EN EL PROCESO DE

EXPORTACIÓN

¿CUÁL ES EL

PRECIO DE

EXPORTACIÓN

DE SU

PRODUCTO?

¿Por qué es importante analizar el

precio de exportación?

Para acceder a nuevos mercados es importante ofrecer un buen producto con un precio competitivo.

Si vamos “atacar” un nuevo mercado, es importante saber si seremos competitivos bajo nuestras condiciones.

Nuestros precios tienen que estar alienados con los de la competencia.

NO se como fijar mi precio de exportación

NO se preocupe primero

debemos tener en cuenta lo

siguiente

Incoterms 2010

¿ Serán importantes?

¿Por qué?

Porque dependiendo de los términos Incoterms que se utiliza se irán incrementado los costos y las responsabilidades; por ende EL PRECIO.

Incoterms 2010

Reglas para transporte marítimo y

aguas navegables

FAS FREE ALONGSIDE SHIP (LIBRE AL COSTADO DEL BUQUE)

FOB FREE ON BOARD (LIBRE A

BORDO)

CFR COST AND FREIGHT

(COSTO Y FLETE)

CIF COST INSURANCE AND

FREIGHT (COSTO, SEGURO Y

FLETE)

Reglas para cualquier modo de

transporte

EXW EX WORKS (EN FÁBRICA)

FCA FREE CARRIER (LIBRE TRANSPORTISTA)

CPT CARRIAGE PAID TO (TRANSPORTE PAGADO

HASTA)

CIP CARRIAGE AND INSURANCE PAID TO

(TRANSPORTE Y SEGURO PAGADO HASTA)

DAT DELIVERED AT TERMINAL (ENTREGADO EN EL

TERMINAL)

DAP DELIVERED AT PLACE (ENTREGADO EN LUGAR)

DDP DELIVERED DUTY PAID (DESTINO

DETERMINADO CON GASTOS PORTUARIOS

PAGADOS)

Incoterms 2010

Enlace: https://www.youtube.com/watch?v=WDlQeMxAd4M

La moneda de cálculo y

el riesgo

¿Qué moneda utilizar? El exportador puede hacer el cálculo en su

moneda nacional. Como son operaciones de comercio exterior,

usualmente se utilizan otras divisas o monedas.

La cadena de precios puede hacerse en moneda nacional o extranjera.

¿Y el riesgo? Cuando se calcula y se ofrece en otra

moneda, puede existir un riesgo por la variación en la tasa de cambio entre las monedas.

Tener presente esta posible variación y calcular lo que puede ser el costo de aseguramiento a tiempo de la divisa de la que estemos efectuando el cálculo.

Las bases del sistema

Existen algunos elementos fundamentales, que podrían clasificarse en:

Costo Variable

Margen de Contribución

Costos

Márgenes y Mark up (Recargos)

LOS DOS

PROCEDIMIENTOS

De origen a destino

De destino a origen

Se necesita definir a que precio tendría que vender en el mercado para poderlo comparar con precios de productos equivalentes y ver si eso cuadra, o bien, por el contrario, partir del precio de venta que se observa en el mercado destino para ver si en función de nuestros costos de la cadena y de nuestro costo variable, el margen que nos queda es suficiente y rentable.

I.De origen a destino

II.De destino a origen

Punto de partida: Costo variable

Llamada “cadena hacia adelante” se trata de partir del costo variable, ir añadiendo costos, márgenes, y comisiones para ver el precio de venta final al que deberíamos vender para obtener el margen de contribución deseado.

El punto de partida necesario es el costo variable y éste tiene, en principio, tres componentes:

Insumos y/o Materiales

Costos de la mano de obra

Costos directos

¿Cuánto debe ser

mi margen de

ganancia?

Primero:

Costos y comisiones

Costos de cada termino Incoterms

Márgenes y recargos

Nota:

Margen de contribución, es un % sobre el precio Ex Work

Precio de mercado y precio deseado

Una vez realizado todo el cálculo con los costos, las comisiones y los márgenes, hemos obtenido el precio al que queremos vender para obtener el Margen de Contribución deseado en nuestro cálculo.

Es el momento de compararlo con los precios equivalentes de la competencia existentes a nivel de mercado final.

Lo más normal es que pueda situarse al mismo precio o con un determinado % baja dado que tiene que obtener un posicionamiento respecto al mercado de la competencia.

I. De origen a destino

II.De destino a origen

Punto de partida: El precio de mercado

El problema es ir hacia atrás para que, dado el nivel de coste variable que tiene, puede definir cuál es el margen de contribución que le queda.

Por lo tanto, el punto de partida siempre tiene que ser el precio de mercado observado en el mercado final a nivel de detallista o a nivel de quien se quiera calcular.

De destino a origen

Siempre tomando en cuenta el Precio de Mercado pero descontando lo siguiente:

Ajustes del Mercado

Márgenes y Mark up

Costos y comisiones

Costo variable

Reflexiones finales sobre el precio

El precio en el mercado es aquel que el cliente permite y no puede calcularse solamente en función de los costos que se tengan.

No tiene sentido actuar en un nuevo mercado si la estrategia es de introducción a medio plazo sin tener la seguridad de que se es competitivo.

Recuerde que la cadena de valor o la cadena de precios no es un instrumento cerrado y exacto.

USTED A DECIDIDO INICIAR EN EL PROCESO DE IMPORTACIÓN

¿QUÉ DEBO TENER EN CUENTA AL

MOMENTO DE COMPRAR UN PRODUCTO

DEL EXTRANJERO?

CO

ST

O D

EL

P

RO

DU

CT

O IM

PO

RTA

DO

• Precio

• Gastos Admirativos

• Seguros

• Fletes

• Agencia de Aduana

• Derechos

• Comisiones

• Gastos en origen

Costos de importación (1)

Descarga del contenedor

THC ( Terminal Container Charger)

Tracción

Movilización de carga

Control de precintos

Servicios de tarja

Conducción

Costos de importación (2)

Handling en destino

Lavado de contenedor

Reconocimiento previo

Aforo físico

Gate in

Sobrestadía

Almacenaje

Comisión del Agente de Aduanas

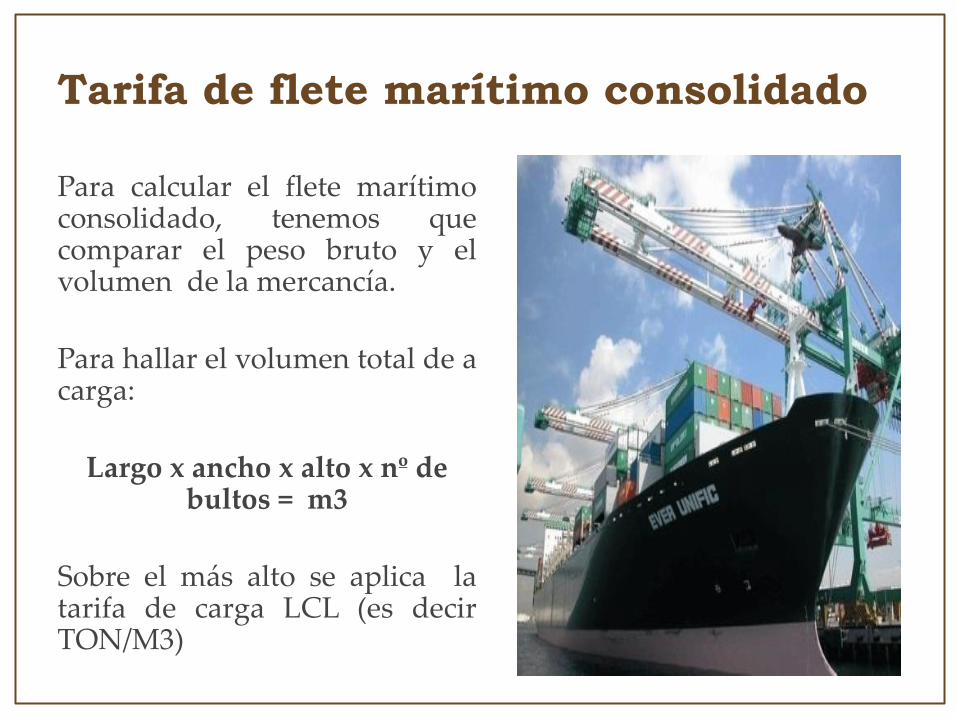

Tarifa de flete marítimo consolidado

Para calcular el flete marítimo consolidado, tenemos que comparar el peso bruto y el volumen de la mercancía.

Para hallar el volumen total de a carga:

Largo x ancho x alto x nº de bultos = m3

Sobre el más alto se aplica la tarifa de carga LCL (es decir TON/M3)

Tarifa de flete aéreo

Se multiplican las dimensiones por la cantidad de bultos y nos da un resultado el cual dividimos por un ratio de 1:6, si este resultado es mayor al peso bruto/físico se considera el volumen para el cálculo del flete. Ejemplo: Embarque de 80 cajas de textiles de dimensiones: 60x40x31 cms con un peso bruto/físico de 1,200Kgs. 60 (largo) x 40 (ancho) x 31 (alto) cms x 80 (cantidad de bultos) = 5952000 / 6,000 = 992 En este caso aplicaremos para el cálculo del flete los 1,200kgs de peso bruto ya que los 992 es menor.

Gastos logísticos (1)

1. Envasar, empacar y embalar para la exportación

2. Movilizar la carga hasta la rampa de la fabrica

3. Cargar el vehículo de acercamiento

4. Movilizar carga hasta el transportista

5. Cancelar gastos de almacenaje

6. Efectuar tramites de exportación, licencias y documentos.

7. Descargar el vehículo de acercamiento

Gastos logísticos (2)

8. Colocar carga al costado del vehículo transportador

9. Efectuar las operaciones de verificación

10. Cancelar los gastos de carga en el vehículo transportador

11. Cancelar los gastos de estiba en el vehículo transportador

12. Pagar flete hasta el punto acordado

13. Asumir gastos de desestiba

14. Cancelar gastos de descarga

Gastos logísticos (3)

15. Prima seguro internacional

16. Efectuar tramites de importación, licencias y documentos

17. Cancelar tributos a la importación

18. Asumir el almacenaje en destino

19. Pagar los gastos de transito

20. Cargar el vehículo de evacuación

21. Movilizar la carga hasta el lugar convenido

22. Descargar el vehículo de evacuación

Gastos logísticos según termino

Incoterms 2010

FOB

Gastos del 1 - 11

CFR

Gastos del 1 - 14

CIF

Gastos del 1 – 15

DDP

Gastos del 1 – 21

(*) Gastos según tipo de flete contratado

Caso Practico Nº 01

La empresa peruana ROSALES EIRL ha hecho una compra a su proveedor holandés TULIPAN INC para dar abastecimiento a su cadena de tiendas por San Valentín, el proveedor ha enviado una cotización en términos Incoterms EXW Rotterdam por un valor de €1,800. Al solicita la cotización a su agente de carga, este le cotiza lo siguiente (embarque aéreo): Inland freight €150 / BAF €45 (Combustible) / Handling €15 / Freight €800 / Handling destino S/. 180 + IGV Adicionalmente la empresa ROSALES EIRL no quiere tomar un seguro, por lo que corresponde un seguro de tabla indicado por Sunat de 2.5%. Considere un TC de € a US$ de 1.5620 Por favor determine la base imponible o Valor en Aduanas.

(1) EXW €1,800

Gasto de Origen

(2) Inland €150

(3) BAF €45

(4) Handling €45

TC 1.5620

(5) FCA (1+2+3+4) €2010 US$ 3,139.62

(6) Flete €800 US$ 1,249.60

TOTAL CPT O CIP US$ 4,389.22

(7) Seguro de tabla (2.5%) US$ 109.73

CIP ADUANERO (5+6+7) US$ 4,498.95

* El handling en destino es un gasto local y no forma parte de la base imponible.

Caso Practico Nº 02

La empresa peruana ROSALES EIRL tiene un embarque en términos CFR Callao por un valor de US$50,000, su proveedor ya le a confirmado la reserva en la nave NYK MONICA cuya fecha de zarpe es el 01/06. Los 30x40” contenedores ya han sido ingresados al terminal de almacenamiento en origen.

Usted como jefe de importaciones tiene que contratar una póliza de seguro individual para este embarque, se contacta con Pacifico Seguros, de acuerdo a las condiciones con la aseguradora, el sobre seguro estimado equivaldría al 10% del valor de embarque, la tasa aplicar como prima básica es de 0.80% de la suma asegurada, y la facturación incluirá 3% adicional al valor de la prima neta, por derecho de emisión de póliza. La taza para tener cobertura de guerra y huelgas, es de 0.05%. Prima mínima neta US$30.

DETERMINACIÓN DEL SEGURO (1) CFR US$50,000 (2) Sobre seguro US$ 5,000 (10%CFR) (3) Suma asegurada US$ 55,000 Seguro (4) Prima básica US$440 (0.8% x 3) (5) Prima de guerra huelga US$ 27.5 (0.05%x 3) (6) PRIMA NETA US$ 467.50 (4+5) (7) Derecho de emisión US$ 14.03 (3% x 6) (8) Sub total US$ 481.53 (6+7) (9) IGV US$ 86.68 (18% x 8) Total facturado por seguro US$ 568.21 (8+9) DETERMINACIÓN BASE IMPONIBLE CFR US$50,000 SEGURO US$467.50 BASE IMPONIBLE US$50,467.50

Caso Practico Nº 03

La empresa peruana ROSALES EIRL tiene un embarque en términos CIF Callao por un valor de US$100,000, se necesita aprovisionar el dinero correspondiente a los derechos de aduanas para que le indique la partida arancelaria a declarar así como también los derechos e impuestos correspondientes por la mencionada partida. El detalle es el siguiente:

Ad. Valorem 6%

ISC 0%

IGV 16%

IPM 2%

Percepción (primera importación)

DETERMINACIÓN DE LA DEUDA TRIBUTARIA (1) CIF US$100,000

(2) Ad Valorem US$ 6,000 (6%CIF)

(3) ISC US$ 0.0 (O%X(CIF +AD Valorem)

(4) SUB TOTAL US$ 106,000 (1+2+3)

(5) IGV US$ 16,960 (16% x 4)

(6) IPM US$ 2,120 (2% x 4)

(7) Percepción US$ 12,511.20 ((4+5+6+7)x10%)

TOTAL A PROVISIONAR

US$ 37,623 (2+3+5+6+7)

"Las pequeñas OPORTUNIDADES son el principio de las grandes

EMPRESAS.“

Víctor Mondragón

Consultor y Analista de Mercados

Diario del Exportador

www.diariodelexportador.com

Tel. +51 944 973 066 [email protected]

www.victormondragon.com