TITULO I DISPOSICIONES GENERALES CAPÍTULO I …€¦ · CAPÍTULO II RESPONSABLES ... La...

62

Unidad de Planificación Reglamento Especifico del Sistema de Programación de Operaciones 1 TITULO I DISPOSICIONES GENERALES CAPÍTULO I ASPECTOS GENERALES ARTÍCULO 1 O DEFINICIÓN DEL REGLAMENTO ESPECIFICO ........................................................... 3 ARTÍCULO 2 O BASE LEGAL DEL RE – SPO ................................................................................... 3 ARTÍCULO 3 O OBJETIVOS DEL RE - SPO ...................................................................................... 4 ARTICULO 4 O ALCANCE DEL RE - SPO ........................................................................................ 4 ARTICULO 5 O PREVISIÓN .............................................................................................................. 5 ARTÍCULO 6 O REVISIÓN Y ACTUALIZACIÓN DEL REGLAMENTO ................................................... 5 ARTICULO 7 O SALVAGUARDA DE DOCUMENTACION…………………………………………….5 ARTICULO 8 ° PRESUPUESTO DEL MINISTERIO DE HACIENDA ....................................................... 5 ARTICULO 9 O INSTRUCTIVOS Y FORMULARIOS ............................................................................. 5 CAPÍTULO II RESPONSABLES, FUNCIONES E INSTANCIAS ARTÍCULO 10 O RESPONSABLES ...................................................................................................... 6 ARTÍCULO 11 O FUNCIONES DE LAS ÁREAS Y UNIDADES ORGANIZACIONALES RELACIONADAS CON EL SPO................................................................................. 8 TITULO II SUBSISTEMA DE ELABORACION DEL PROGRAMA DE OPERACIONES ANUAL (POA) CAPÍTULO I PROCESO DE ELABORACION DEL POA ARTÍCULO 12 O PROCESO DE ELABORACIÓN DEL POA ................................................................. 13 ARTÍCULO 13 O ACTIVIDADES PREPARATORIAS Y ORGANIZATIVAS .............................................. 13 ARTÍCULO 14 O ELABORACIÓN DEL ANTEPROYECTO DE POA INSTITUCIONAL ............................. 15 ARTÍCULO 15 O PRESENTACIÓN DEL POA INSTITUCIONAL............................................................ 15 ARTÍCULO 16 O AJUSTE Y REFORMULACIÓN DEL POA EN EL MARCO DE LOS TECHOS PRESUPUESTARIOS APROBADOS EN EL PGN ......................................................... 15 ARTÍCULO 17 O APROBACIÓN DEL POA ........................................................................................ 16 ARTÍCULO 18 O DIFUSIÓN DEL POA .............................................................................................. 16 CAPÍTULO II CONTENIDO DEL PROGRAMA DE OPERACIONES ANUAL (POA) ARTÍCULO 19 O CONTENIDO DEL POA .......................................................................................... 17 ARTÍCULO 20 O MANDATO LEGAL Y MANDATO SOCIAL .............................................................. 17

Transcript of TITULO I DISPOSICIONES GENERALES CAPÍTULO I …€¦ · CAPÍTULO II RESPONSABLES ... La...

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 1

TITULO I DISPOSICIONES GENERALES

CAPÍTULO I ASPECTOS GENERALES

ARTÍCULO 1O DEFINICIÓN DEL REGLAMENTO ESPECIFICO ...........................................................3 ARTÍCULO 2 O BASE LEGAL DEL RE – SPO...................................................................................3 ARTÍCULO 3 O OBJETIVOS DEL RE - SPO ......................................................................................4 ARTICULO 4 O ALCANCE DEL RE - SPO ........................................................................................4 ARTICULO 5 O PREVISIÓN ..............................................................................................................5 ARTÍCULO 6 O REVISIÓN Y ACTUALIZACIÓN DEL REGLAMENTO ...................................................5 ARTICULO 7 O SALVAGUARDA DE DOCUMENTACION…………………………………………….5 ARTICULO 8 ° PRESUPUESTO DEL MINISTERIO DE HACIENDA .......................................................5 ARTICULO 9 O INSTRUCTIVOS Y FORMULARIOS.............................................................................5

CAPÍTULO II

RESPONSABLES, FUNCIONES E INSTANCIAS

ARTÍCULO 10 O RESPONSABLES ......................................................................................................6 ARTÍCULO 11 O FUNCIONES DE LAS ÁREAS Y UNIDADES ORGANIZACIONALES RELACIONADAS CON EL SPO.................................................................................8

TITULO II

SUBSISTEMA DE ELABORACION DEL PROGRAMA DE OPERACIONES ANUAL (POA)

CAPÍTULO I

PROCESO DE ELABORACION DEL POA

ARTÍCULO 12 O PROCESO DE ELABORACIÓN DEL POA .................................................................13 ARTÍCULO 13 O ACTIVIDADES PREPARATORIAS Y ORGANIZATIVAS..............................................13 ARTÍCULO 14 O ELABORACIÓN DEL ANTEPROYECTO DE POA INSTITUCIONAL .............................15 ARTÍCULO 15 O PRESENTACIÓN DEL POA INSTITUCIONAL............................................................15 ARTÍCULO 16 O AJUSTE Y REFORMULACIÓN DEL POA EN EL MARCO DE LOS TECHOS PRESUPUESTARIOS APROBADOS EN EL PGN .........................................................15 ARTÍCULO 17 O APROBACIÓN DEL POA ........................................................................................16 ARTÍCULO 18 O DIFUSIÓN DEL POA..............................................................................................16

CAPÍTULO II

CONTENIDO DEL PROGRAMA DE OPERACIONES ANUAL (POA)

ARTÍCULO 19 O CONTENIDO DEL POA ..........................................................................................17 ARTÍCULO 20 O MANDATO LEGAL Y MANDATO SOCIAL ..............................................................17

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 2

ARTÍCULO 21 O ANÁLISIS DE SITUACIÓN Y DEL ENTORNO............................................................ 18 ARTÍCULO 22 O FORMULACIÓN DE OBJETIVOS DE GESTIÓN ......................................................... 18 ARTÍCULO 23 O IDENTIFICACIÓN DE ÁREAS ORGANIZACIONALES ................................................ 19 ARTÍCULO 24 O FORMULACIÓN DE OBJETIVOS ESPECÍFICOS (IDENTIFICANDO PROGRAMAS) ........................................................................... 19 ARTÍCULO 25 O DETERMINACIÓN DE OPERACIONES ..................................................................... 21 ARTÍCULO 26 O ESTABLECIMIENTO DE INDICADORES DE DESEMPEÑO Y SUSTANTIVOS . ............... 21 ARTÍCULO 27 O GASTOS ESTIMADOS POR UNIDAD EJECUTORA, AREA ORGANIZACIONAL Y/O PROGRAMA ….. ......................................................................................... 22 ARTÍCULO 28 O ENLACE ENTRE EL PROGRAMA DE OPERACIONES Y EL PRESUPUESTO ................. 23 ARTÍCULO 29 O ENLACE E INTERRELACIÓN CON OTROS SISTEMAS DE LA LEY 1178 ..................... 23

TITULO III

SUBSISTEMA DE SEGUIMIENTO Y EVALUACION A LA EJECUCION DEL PROGRAMA DE OPERACIONES ANUAL

ARTÍCULO 30 O EL PROCESO DE SEGUIMIENTO Y EVALUACION DEL POA ..................................... 24 ARTÍCULO 31 O VERIFICACIÓN DE LA EJECUCIÓN DE LAS OPERACIONES ...................................... 24 ARTÍCULO 32 O EVALUACIÓN DE RESULTADOS ............................................................................ 25 ARTÍCULO 33 O BANCO DE INDICADORES ..................................................................................... 25 ARTÍCULO 34 O REFORMULACIÓN, AJUSTES E INCORPORACIÓN DE ACTIVIDADES EN EL PROGRAMA DE OPERACIONES ANUAL .................................................................................... 25 ARTÍCULO 35 O INFORME DE GESTIÓN .......................................................................................... 26 ARTÍCULO 36 O GENERACIÓN Y APLICACIÓN DE MEDIDAS CORRECTIVAS ................................... 26 ARTÍCULO 37 O AUDITORIA DE GESTIÓN...................................................................................... 27

ANEXOS Anexo 1 (Cronograma de Formulación, Seguimiento y Evaluación a la Ejecución del POA) 28 Anexo 2 Formulario para la elaboración del Diagnostico 30 Anexo 3 (Formularios e Instructivos para la Elaboración del POA) 32 Anexo 4 (Formulario e Instructivo de Seguimiento y Evaluación a la Ejecución del POA) 45 Anexo 5 Banco de Indicadores de Evaluación 51 Anexo 6 Formularios e Instructivos de reformulación y/o ajuste del POA 52 Anexo 7 (Glosario) 61

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 3

TITULO I DISPOSICIONES GENERALES

CAPÍTULO I

ASPECTOS GENERALES

Artículo 1o Definición del Reglamento Especifico El Reglamento Específico del Sistema de Programación de Operaciones (RE-SPO), es el instrumento jurídico-técnico que regula la aplicación del Sistema de Programación de Operaciones (SPO) en el Ministerio de Hacienda, en el marco de lo establecido en el Artículo 27° de la Ley Nº 1178 de 20 de julio de 1990, de Administración y Control Gubernamentales. El RE-SPO, es el conjunto de reglas que establecen procesos, procedimientos, mecanismos de operación, plazos, responsables, definiciones técnicas y administrativas y el marco institucional del proceso de programación de operaciones y su seguimiento y evaluación a la ejecución del Programa de Operaciones Anual (POA) en el Ministerio de Hacienda. El Sistema de Programación de Operaciones, es un conjunto de normas y procesos que en el marco del Plan Nacional de Desarrollo, Planes de Desarrollo Sectoriales y el Plan Estratégico Institucional, establecen la formulación, el seguimiento y evaluación del POA del Ministerio de Hacienda. Comprende a dos subsistemas:

a.- Elaboración del POA, b.- Seguimiento y Evaluación a la Ejecución del POA.

Artículo 2 o Base Legal del RE – SPO El presente Reglamento Específico, sustenta su base legal en las siguientes disposiciones: − Ley Nº 1178, de 20 de Julio de 1990, de Administración y Control Gubernamentales. − Decreto Supremo Nº 23318-A, del 3 de noviembre de 1992, que aprueba el

Reglamento de Responsabilidad por la Función Pública y Decreto Supremo Nº 26237 del 29 de junio de 2001 que modifica algunos artículos del citado Reglamento.

− Decreto Supremo Nº 28631, de 8 de marzo de 2006, que aprueba el Reglamento a

La Ley Nº 3351, de 21 de febrero de 2006, de Organización del Poder Ejecutivo.

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 4

− Resolución Suprema Nº 216768, de 18 de junio de 1996, que establece las Normas Básicas del Sistema Nacional de Inversión Pública.

− Resolución Suprema Nº 216779, de 26 de julio de 1996, que aprueba las Normas

Básicas del Sistema Nacional de Planificación. − Resolución Suprema Nº 225557 de 1 de diciembre de 2005, que aprueba las Normas

Básicas del Sistema de Programación de Operaciones. Artículo 3 o Objetivos del RE - SPO El objetivo general del RE-SPO es reglamentar y optimizar el funcionamiento del Sistema de Programación del Operaciones. Tiene como objetivos específicos los siguientes: a) Regular los procesos de:

• Elaboración • Seguimiento y evaluación

b) Definir los instrumentos de organización, funcionamiento y control interno basado en

las Normas Básicas del SPO, encaminados a facilitar los logros de objetivos de gestión, tanto institucionales como específicos.

c) Estandarizar la información del POA a través de instructivos y formularios, que

permitan su consolidación. d) Constituir la base racional e imprescindible de sustentación del POA-Presupuesto. e) Posibilitar la interrelación operativa del SPO con los otros sistemas regulados por la

Ley Nº 1178. Articulo 4 o Alcance del RE - SPO El presente reglamento es de uso y aplicación obligatoria para todas las áreas y unidades organizacionales del Ministerio de Hacienda, debiendo ser cumplido estrictamente por todos y cada uno de los servidores públicos sin distinción de jerarquía. Las entidades bajo tuición, dada su Autonomía de Gestión Administrativa, deben formular su POA y regirse según su propio Reglamento Especifico, debiendo éste ser elaborado y/o ajustado en el marco de las Normas Básicas del SPO aprobadas.

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 5

Articulo 5 o Previsión En caso de presentarse omisiones, contradicciones y/o diferencias en la interpretación del Reglamento Especifico del Sistema de Programación de Operaciones, estas serán solucionadas conforme los alcances y previsiones de las Normas Básicas del Sistema de Programación de Operaciones, aprobadas por Resolución Suprema Nº 225557 de 1 de diciembre de 2005. Artículo 6 o Revisión y Actualización del Reglamento La Unidad de Planificación (UPLA) con dependencia directa del Ministro de Hacienda, revisará por lo menos una vez al año y de ser necesario actualizará el Reglamento Específico, de acuerdo a la experiencia de su aplicación, la dinámica administrativa y/o mejora continua cuando nuevas disposiciones de carácter legal sean emitidas por el Órgano Rector del Sistema de Programación de Operaciones (Viceministerio de Presupuesto y Contaduría). Todo ajuste y/o actualización deberá ser aprobado mediante Resolución Ministerial. Articulo 7 o Salvaguarda de Documentación La Unidad de Planificación (UPLA), será la responsable de archivar y custodiar la información correspondiente a la implementación del Sistema de Programación de Operaciones (Programas Operativos Anuales, Informes de seguimiento y Evaluación y otros que sean generados, producto de la implementación del Sistema.) Articulo 8 o Presupuesto del Ministerio de Hacienda La aprobación del Presupuesto del Ministerio estará sujeta a la articulación POA-Presupuesto, vinculando los objetivos de gestión institucionales y/o específicos con las categorías programáticas del Presupuesto, de acuerdo a lo establecido en el Artículo 21 de las Normas Básicas del Sistema de Programación de Operaciones aprobadas por Resolución Suprema Nº 225557 de 1 de diciembre de 2005. La asignación de recursos financieros por la DGAA a través de la Unidad Financiera, se efectuará en función de la demanda de recursos físicos establecidos en el Programa de Operaciones, el mismo que a su vez, tomará en cuenta los limites financieros máximos (techos presupuestarios) asignados a cada categoría programática y a los responsables de lograr los resultados de los objetivos específicos. Articulo 9 o Instructivos y Formularios Para la elaboración de los POA’s y seguimiento y evaluación a la ejecución de estos, los ejecutivos y/o funcionarios responsables de las áreas organizacionales y unidades organizacionales, deberán utilizar las herramientas anexadas al presente Reglamento

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 6

Especifico que se describen a continuación y los cuales son reflejo y reportes del SISPLAP. El SISPLAP, es una herramienta informática diseñada para la implementación del Sistema de Programación de Operaciones en el Ministerio de Hacienda. a) Anexo Nº 1 Cronograma de formulación, seguimiento y evaluación a la ejecución

del POA Anexo Nº 2 Formulario elaboración Diagnostico b) Anexo Nº 3 Formularios e instructivos para la elaboración del POA:

− Form. Nº 1:Enlace de Políticas del PND con el Plan Sectorial y/o Objetivos

Estratégicos, Objetivos de Gestión y Programas Presupuestarios del Ministerio de Hacienda

− Form. Nº 2:Enlace Objetivos Específicos, Operaciones y Presupuesto − Form. Nº 3:Determinación de Recursos Humanos − Form. Nº 4:Gastos estimados por partida

c) Anexo Nº 4 Formulario e instructivo único de seguimiento y evaluación a la

Ejecución del POA:

− Form. Nº 5: Seguimiento y evaluación a la ejecución del POA

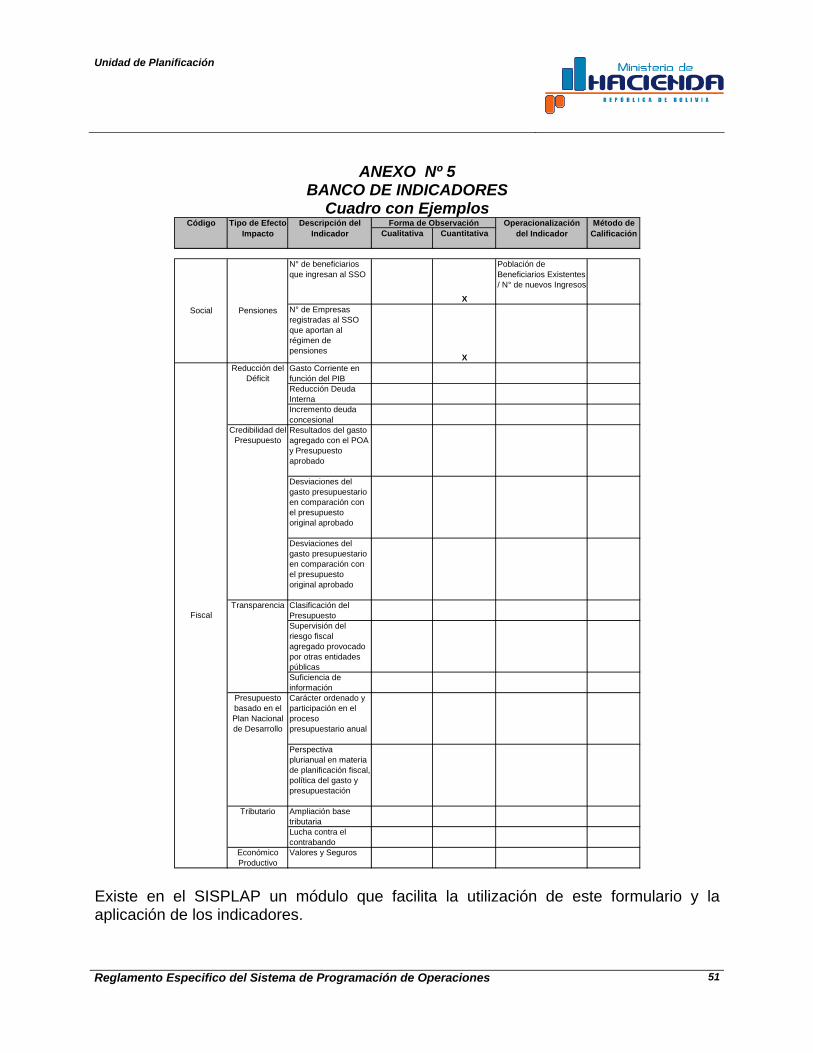

d) Anexo Nº 5 Banco de Indicadores de Evaluación e) Anexo Nº 6 (Reformulación y/o ajuste del POA) Formulario e instructivo de Incorporación de Medidas Correctivas ó Actividades no Programadas

− Form. Nº 6: Solicitud de incorporación de medidas correctivas y actividades

no programadas

CAPÍTULO II

RESPONSABLES, FUNCIONES E INSTANCIAS Artículo 10 o Responsables Los responsables e instancias que participan en el proceso de programación, seguimiento y evaluación a la ejecución del POA, se detallan a continuación:

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 7

Responsables Instancias

Ministro de Hacienda Viceministros, Directores Generales, Jefes de Unidad Funcionarios en general

Áreas Organizacionales, Unidades Organizacionales

Las autoridades y funcionarios responsables de los procesos de implantación, funcionamiento, formulación, revisión, aprobación, seguimiento y evaluación a la ejecución del POA son los siguientes: a) Responsable de la Implantación del SPO

− Ministro de Hacienda.

b) Responsables del Funcionamiento del SPO

− Todos los servidores públicos del Ministerio de Hacienda,

independientemente del nivel jerárquico al que pertenecen. c) Responsables en la Formulación del POA

En la formulación de los Objetivos de Gestión (Institucionales)

− Ministro de Hacienda.

En la formulación de Objetivos Específicos, la responsabilidad es compartida entre:

− El Ministro que los aprueba; y

− Los Viceministros (Objetivos específicos sustantivos), Director General de

Asuntos Administrativos, Director General de Asuntos Jurídicos, Jefe de Auditoria Interna, Jefe Unidad de Planificación, Jefe de la Red de Análisis Fiscal, Asesor de Comunicación y Asesor de Gabinete que los formulan (Objetivos específicos en el ámbito de sus competencias).

Son responsables de la formulación de las operaciones:

− Directores Generales de los Viceministerios.

− Jefes de Unidad en el caso de la Dirección General de Asuntos Administrativos,

Dirección General de Asuntos Jurídicos, Unidad de Auditoria Interna, Unidad de

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 8

Planificación, Red de Análisis Fiscal, Asesoría de Comunicación Social y Asesor de Gabinete.

d) Responsables de la Ejecución del POA

− Funcionarios del Ministerio de Hacienda sin excepción. e) Responsable de la Revisión y Aprobación del POA

− Ministro de Hacienda.

f) Responsables del Seguimiento y Evaluación a la Ejecución del POA

− Ministro − Viceministros − Directores Generales − Jefes de Unidad − Asesores de Comunicación y Gabinete

g) Responsables por la generación de medidas correctivas y ajustes al POA

− Viceministros − Directores Generales − Jefes de Unidad − Asesores de Comunicación y Gabinete

h) SISPLAP

− La Unidad de Planificación y la Dirección General de Asuntos Administrativos a través de Sistemas de Información, en forma coordinada, son los responsables de realizar una mejora continua en la herramienta informática (SISPLAP), la cual debe permitir evaluar la gestión por resultados.

Artículo 11 o Funciones de las Áreas y Unidades Organizacionales Relacionadas

con el SPO Las instancias involucradas directamente con los procesos de formulación, seguimiento y evaluación a la ejecución del POA, tienen las siguientes funciones: Dirección General de Asuntos Administrativos (DGAA) a) Supervisar la elaboración de la Programación Anual de Contrataciones (PAC) de

Bienes y Servicios en base al Programa de Operaciones Anual, revisando y

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 9

validando el reporte emitido por el SISPLAP. b) Coordinar, a través de la Unidad Financiera, con las áreas organizacionales la

elaboración del Anteproyecto de Presupuesto Institucional, con base en el POA (reportado por el SISPLAP) y directrices de formulación presupuestaria fijadas por el Órgano Rector.

c) Supervisar la elaboración y ejecución del Presupuesto en función del POA del

Ministerio, de acuerdo a las Normas Básicas de los sistemas respectivos y reglamentaciones que emita el Órgano Rector.

Unidad Financiera a) Utilizar el POA como instrumento de trabajo cotidiano de consulta para que el Vo Bo

a la ejecución presupuestaria tenga un respaldo en los resultados que se han planificado.

b) Formalizar a través de la DGAA, la comunicación de los techos presupuestarios por

grupos de gasto a las áreas y unidades organizacionales en base a ejecución histórica, con el objetivo de iniciar el proceso de formulación del POA.

c) Introducir en el SISPLAP los techos presupuestarios a fin de que las áreas y

unidades organizacionales inicien el proceso de formulación del POA correspondiente, así como la elaboración de las memorias de cálculo respectivas, desagregados por programas, proyectos y actividad, área y/o unidad organizacional u otra modalidad vigente, una vez promulgada la Ley Financial, para fines de reformulación del POA en caso necesario.

d) Gestionar ante la Dirección General de Programación Financiera del Ministerio de

Hacienda, la asignación oportuna de los recursos financieros necesarios para la ejecución del POA.

e) Formular el presupuesto en función a los requerimientos compatibilizados y

establecidos en el POA, basados en el reporte presupuestario emitido por el SISPLAP.

f) Mantener actualizado con información de ejecución presupuestaria, modificaciones y

traspasos (C-31, C-32, C-34, etc.) en línea el SISPLAP, con el objetivo de mostrar una gestión por resultados, en cumplimiento a la normativa vigente.

g) Brindar información oportuna sobre la ejecución presupuestaria en forma periódica a

las áreas y unidades organizacionales.

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 10

h) Efectuar otras labores de coordinación y mejora continua, inherentes al SPO que aseguren el enlace entre POA y Presupuesto, su ejecución y evaluación físico financiera.

Unidad de Planificación (UPLA) a) Realizar el mantenimiento, mejora continua y actualización del SISPLAP, producto de

la experiencia de su aplicación y/o desarrollo de nuevas herramientas. b) Programar, dirigir, coordinar, consolidar y monitorear las actividades relacionadas

con la elaboración, seguimiento, evaluación y/o reformulación del POA. c) Coordinar la elaboración de los planes sectoriales en base a la normativa del Órgano

Rector d) Coordinar la elaboración del Plan Estratégico Institucional. e) Comprobar que los objetivos institucionales y específicos sean compatibles con los

objetivos formulados para el mediano y largo plazo (P.E.I. y P.D.S.) y el alineamiento y concordancia de estos con el Plan Nacional de Desarrollo.

f) Diseñar y difundir procedimientos que incorporen instructivos, formularios,

flujogramas, diagramas, cronogramas y otros instrumentos que permitan un proceso homogéneo y continuo en la elaboración, seguimiento y evaluación a la ejecución de los Programas de Operaciones Anuales.

g) Facilitar la formulación, seguimiento y evaluación del POA con herramientas

modernas. h) Coordinar con las Áreas organizacionales y entidades bajo tuición, la construcción de

indicadores de evaluación. i) Establecer plazos para la presentación de los programas de operaciones anuales y

para la evaluación a la ejecución de los mismos. j) Atender los requerimientos justificados y aprobados, acerca de ajustes o

modificaciones al POA de las áreas y unidades organizacionales. k) Capacitar a los responsables del proceso de elaboración y/o seguimiento y

evaluación del POA de áreas y/o unidades organizacionales, de acuerdo a requerimiento.

l) Coordinar con la Dirección General de Asuntos Administrativos (Unidad Financiera), la apertura y cierre del SISPLAP en las diferentes fases de los procesos de formulación, seguimiento y evaluación del POA.

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 11

m) Coordinar con la Dirección General de Asuntos Administrativos, (Unidad Financiera),

áreas y unidades organizacionales involucradas, la reformulación del POA en función del presupuesto aprobado por Ley Financial, de acuerdo a disposiciones legales vigentes.

n) Difundir el POA aprobado, a las áreas y unidades organizacionales. o) Remitir el POA aprobado a la Unidad Financiera, instrumento que será utilizado como

respaldo para la ejecución financiera. p) Consolidar y procesar los informes de evaluación trimestral y dar a conocer a los

ejecutivos de área. q) Informar al Ministro de Hacienda acerca de los resultados de las evaluaciones

trimestrales, como también a los ejecutivos de área, con el objeto de alertar sobre posibles desviaciones, demoras y retroalimentación, que permitan aplicar medidas correctivas recomendadas.

r) Coordinar los cambios debidamente autorizados en los Objetivos Específicos y

Operaciones del área y/o unidad organizacional. s) Consolidar el informe de gestión final de resultados en base a la evaluación trimestral

y anual. t) Coordinar con el Ministerio de Planificación del Desarrollo, la elaboración y/o

actualización del Plan Estratégico Institucional y los Planes Sectoriales, en el ámbito de nuestra competencia.

u) Coordinar y consolidar la base de datos del Banco de Indicadores en coordinación

con la UPF. v) Efectuar otras labores inherentes al S. P. O. que aseguren su implantación y buen

funcionamiento en el Ministerio de Hacienda. Resto de las Áreas y Unidades Organizacionales

a) Cumplir el presente Reglamento Específico y aplicar sus instrumentos técnicos

operativos complementarios. b) Utilizar de forma correcta y responsable el SISPLAP, en los plazos establecidos y

con las medidas de seguridad establecidas. c) Elaborar el POA con el objetivo de mostrar una gestión por resultados en

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 12

cumplimiento a la normativa vigente y en los plazos establecidos. d) Construir en coordinación con la UPLA, indicadores de evaluación e) Realizar el seguimiento y verificación continua a la ejecución del POA a través del

SISPLAP.

f) Aplicar los Instrumentos proporcionados por la UPLA que permitan un proceso homogéneo y continuo en la formulación de los Programas de Operaciones Anuales, su reformulación, seguimiento y la evaluación a su ejecución, en los plazos establecidos.

g) Presentar información oportuna, respetando los plazos de elaboración y evaluación a

la ejecución del POA establecidos por la Unidad de Planificación, siendo pasible a sanciones por responsabilidad administrativa y otras pertinentes en caso de incumplimiento.

h) Actualizar el Banco de Indicadores de su sector en el SISPLAP.

i) Proporcionar e introducir en el SISPLAP, información veraz, oportuna y confiable para el seguimiento y evaluación a la ejecución del POA, teniendo ésta, las características de declaración jurada, ya que puede ser sujeta a comprobación.

j) Explicar las causas que ocasionaron desviaciones en la ejecución del POA y que

inmediatamente después de su evaluación, dieron lugar a su ajuste y modificación. k) Ajustar y proponer medidas correctivas como producto de la evaluación a los POA’s.

debidamente justificadas ante la UPLA. l) Realizar los ajustes o cambios a los Objetivos Específicos y/o Operaciones, debiendo

estos ser justificados en coordinación con la UPLA. m) Coordinar la elaboración del informe final de gestión por resultados con la UPLA,

garantizando que los productos y resultados y/o impactos de las áreas, se muestren en este documento.

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 13

TITULO II SUBSISTEMA DE ELABORACION DEL

PROGRAMA DE OPERACIONES ANUAL (POA)

CAPÍTULO I PROCESO DE ELABORACIÓN DEL POA

Artículo 12 o Proceso de Elaboración del POA La elaboración del POA en el Ministerio de Hacienda seguirá el siguiente proceso: a) Actividades preparatorias y organizativas b) Formulación del Anteproyecto de POA c) Reunión de aclaración y ajustes en la elaboración del POA – Presupuesto d) Ajuste preliminar del Anteproyecto de POA e) Consolidación del Anteproyecto de POA Institucional f) Presentación del Anteproyecto de POA Institucional aprobado al VPC y posterior envío

del Presupuesto al Congreso Nacional (*) g) Aprobación del Presupuesto General de la Nación (PGN) por Ley Financial (∗) h) Ajuste y Reformulación del POA en el marco de los techos presupuestarios aprobados

en el PGN i) Difusión del POA Artículo 13 o Actividades Preparatorias y Organizativas Son las actividades previas a la elaboración del POA, entre las que deberá tenerse en cuenta: a) Establecimiento del Cronograma de Elaboración del POA

El proceso de Elaboración del POA correspondiente a la próxima gestión, está sujeto al Cronograma que consta en el Anexo Nº 1 del presente Reglamento, cuyo propósito es facilitar el cumplimiento de los plazos para la presentación del POA al Viceministerio de Presupuesto y Contaduría.

(∗) Estas etapas si bien no corresponden exclusivamente al SPO, por su importancia en la Ejecución del POA, son tomadas en cuenta y además por que afectan directamente al proceso de Elaboración del POA.

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 14

El Cronograma de Elaboración del POA, contempla las fechas de inicio y finalización, la metodología y los responsables de cada una de las actividades que implica este proceso y considera las siguientes actividades: 1. Presentación y difusión del Cronograma de Elaboración del POA por parte de la

UPLA. 2. Apertura y habilitación del SISPLAP a los responsables de las Areas y Unidades

Organizacionales, previa evaluación de aspectos pendientes de la gestión anterior, consideración de los lineamientos estratégicos y techos presupuestarios.

3. Formulación de objetivos de gestión institucionales. 4. Formulación de los Objetivos Específicos y operaciones, vinculados con las

categorías programáticas definidas para el efecto. 5. Reuniones de aclaración POA – Presupuesto. 6. Consolidación del Anteproyecto de POA Institucional. 7. Presentación del Anteproyecto de POA Institucional aprobado al VPC y posterior

envío del Presupuesto al Congreso Nacional.(*) 8. Aprobación del Presupuesto General de la Nación por Ley Financial.(*) 9. Ajuste y Reformulación del POA en el marco de los techos presupuestarios

aprobados en el PGN. 10. Difusión del POA.

b) Difusión del Cronograma.

La UPLA difundirá y distribuirá a todas las Áreas y Unidades Organizacionales, hasta el 14 de agosto, el cronograma (Anexo Nº 1) y los formularios e instructivos (Anexo Nº 2) correspondientes a la formulación del POA, siendo estos últimos, remitidos de forma impresa y en medio magnético, en caso de existir alguna herramienta informática, se comunicará oficialmente la utilización del mismo, en reemplazo de los formularios e instructivos. Esta labor de difusión y distribución, deberá contemplar además la siguiente información: 1. Techos Presupuestarios históricos previa coordinación con la Unidad Financiera.

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 15

2. Objetivos de Gestión previamente aprobados por el Ministro en función al

procedimiento establecido al efecto. Artículo 14 o Elaboración del Anteproyecto de POA Institucional Este proceso debe contemplar como mínimo las siguientes actividades: a) Identificación de los objetivos y lineamientos estratégicos contenidos en el Plan

Estratégico Institucional (PEI) que sean priorizados por el Ministro de Hacienda, los que deberán ser concordantes con el Plan Nacional de Desarrollo y los Planes de Desarrollo Sectoriales

b) Definición de Objetivos de Gestión del Ministerio establecidos en base a propuestas

presentadas por los Viceministerios, Direcciones Generales y Jefes de Unidad. c) Definición de Objetivos Específicos y Operaciones, en concordancia con los

Objetivos de Gestión. d) Formulación del POA, contemplando todos y cada uno de los puntos establecidos en

los formularios diseñados para el efecto (Anexo N° 3). e) Compatibilización de los Objetivos Específicos y Operaciones f) Una vez realizados todos los pasos anteriores, esta información deberá ser vaciada

al SISPLAP. g) Consolidación del POA del Ministerio de Hacienda a cargo de la UPLA. Los Objetivos Específicos y Operaciones deberán ser reportados a la Unidad de Planificación (UPLA), hasta el 20 de octubre. Artículo 15 o Presentación del POA Institucional Formulado y consolidado el Anteproyecto del POA, la UPLA, remitirá éste Proyecto al Ministro de Hacienda para su conocimiento, revisión y aprobación hasta la tercera semana de octubre. Posteriormente, el Presupuesto debe ser remitido al Congreso hasta el 31 de octubre (en sujeción a las previsiones constitucionales que señalan que éste debe ser presentado en las 30 primeras sesiones de Congreso y que de no ser tratado en 60 días tiene aprobación automática). Artículo 16 o Ajuste y Reformulación del POA en el Marco de los Techos

Presupuestarios Aprobados en el PGN Aprobado el Presupuesto General de la Nación para la gestión correspondiente a la Programación de Operaciones. Se deberán seguir los siguientes pasos:

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 16

a) La Unidad Financiera, pondrá a disposición en el SISPLAP, el Presupuesto aprobado

y desagregado por categoría programática, actividad, área y/o unidad organizacional u otra forma vigente a la fecha.

b) La UPLA a través del Sr. Ministro de Hacienda, dará a conocer a cada una de las

áreas y/o unidades organizacionales su presupuesto aprobado con la finalidad de que estas verifiquen la coherencia y los posibles ajustes a realizar en sus Objetivos Específicos y Operaciones en el módulo de formulación del SISPLAP.

c) Las áreas y/o unidades organizacionales deberán realizar los ajustes necesarios a

los objetivos específicos y operaciones, según corresponda, si es que éste hubiera sido afectado por el Presupuesto aprobado1 en el Módulo de Formulación del SISPLAP.

d) Los Viceministros, Directores Generales y Jefes de Unidad (Cuando el caso

corresponda) deben comunicar oportunamente a la UPLA, sobre los ajustes realizados a sus Objetivos Específicos y Operaciones, a fin de que estos sean contemplados en la evaluación a la ejecución de los mismos y registrados en el SISPLAP.

e) Una vez reformulado el POA por la UPLA, ésta Unidad enviará a la Unidad

Financiera, a través de la DGAA, el POA aprobado para el seguimiento a la ejecución presupuestaria, mismo que estará disponible en el SISPLAP.

f) La Unidad Financiera, utilizará el POA aprobado para proporcionar la certificación

presupuestaria a las Áreas y Unidades Organizacionales, instrumento que respalda la ejecución presupuestaria.

El Ajuste Presupuestario y la Reformulación del POA, deberán ser realizados hasta 25 días hábiles luego de promulgada la Ley Financial y proporcionados los techos presupuestarios por la Unidad Financiera. Artículo 17 o Aprobación del POA Una vez que el POA sea ajustado por las áreas y unidades organizacionales, en función del Presupuesto aprobado por Ley Financial y reformulado por la UPLA, este podría ser aprobado nuevamente. Artículo 18 o Difusión del POA El POA reformulado deberá ser un documento de conocimiento de los servidores públicos del Ministerio de Hacienda, con este motivo, la UPLA será responsable de su 1 En caso de no reformular el POA y existir desviaciones en lo programado, debido a la falta de presupuesto, deberán realizar las aclaraciones y justificaciones respectivas, en la etapa de seguimiento y evaluación al POA.

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 17

difusión a través de todos los medios de comunicación interna posibles, como ser páginas web, Intranet, resúmenes, trípticos, etc.

CAPÍTULO II

CONTENIDO DEL PROGRAMA DE OPERACIONES ANUAL (POA) Artículo 19 o Contenido del POA El POA del Ministerio de Hacienda deberá contener lo siguiente: a) Mandato Legal

a.1. Misión del Ministerio de Hacienda

b) Mandato Social c) Análisis de situación y del entorno: Análisis y evaluación del POA de la gestión anterior d) Objetivos de gestión e) Objetivos Específicos y/o programas. f) Resultados esperados g) Operaciones o actividades de funcionamiento e inversión por Objetivo Específico

h.1. Identificación de operaciones de funcionamiento, metas, tiempos, responsables y

recursos h.2. Identificación de operaciones de inversión, metas, tiempos, responsables y

recursos i) Indicadores de desempeño y/o sustantivos definidos para el efecto/ operación,

resultado. j) Los recursos requeridos para la ejecución de las operaciones previstas. k) Otros necesarios y solicitados mediante instructivos específicos. Artículo 20 o Mandato Legal y Mandato Social El Mandato legal para la formulación de los Objetivos de Gestión deberá considerar la Base legal de creación del Ministerio de Hacienda, la Ley de Organización del Poder Ejecutivo y/o la Misión (Mandato legal).

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 18

El Mandato Social debe considerar la demanda de los diferentes sectores, expresados en el Plan Nacional de Desarrollo, Planes Sectoriales y Plan Estratégico Institucional. Artículo 21 o Análisis de Situación y del Entorno La unidad organizacional responsable de consolidar el Análisis de Situación y del Entorno del Ministerio de Hacienda es la UPLA, para dicho fin, se podrá utilizar el formulario definido en el Anexo Nº 2) u otro instrumento que facilite el diagnóstico. Análisis de Situación Interna: El Análisis de Situación se realizará al interior de las áreas y/o unidades organizacionales, con el objeto de establecer las “Fortalezas” y las “Debilidades” institucionales que facilitaron o dificultaron el logro de objetivos. Principalmente se deberán describir los resultados alcanzados en la gestión anterior respecto a lo programado. Los desvíos, sus causas y las necesidades emergentes; el techo presupuestario; la funcionalidad de la estructura organizacional para sustentar el POA; así como la disponibilidad y limitación de recursos. Es decir, se deberá realizar una evaluación de la ejecución del POA de la gestión anterior, identificando los factores que hayan incidido en la obtención de los resultados. De la misma manera, se deberá tomar en cuenta también la calidad del servicio prestado a los usuarios, efectividad de los procesos, tiempo de respuestas a las solicitudes, etc. Análisis de Situación Externa: En el análisis del entorno se considerarán los aspectos externos al Ministerio de Hacienda, identificando principalmente las “Oportunidades” y “Amenazas” existentes que de alguna manera pueden favorecer o afectar el normal desarrollo de la gestión. El desarrollo del análisis de situación y del entorno podrá ser realizado en una reunión o taller de carácter interno, organizado por cada una de las áreas en el que se analizará la situación descrita anteriormente y/o usando una técnica de diagnóstico similar. Artículo 22 o Formulación de Objetivos de Gestión Institucional Para la formulación de estos objetivos el Ministro de Hacienda, debe tomar como base el Plan Nacional de Desarrollo, los Planes Sectoriales y/o el PEI y las necesidades prioritarias del Ministerio de Hacienda, mostrados como resultado de los Análisis de Situación, del Entorno y este es posterior a la formulación de objetivos. El proceso de formulación de los objetivos de gestión debe comprender las siguientes

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 19

etapas: − Identificar y priorizar las necesidades, requerimientos, problemas y propósitos más

importantes a ser atendidos. − Establecer los objetivos de gestión. − Establecer los programas presupuestarios institucionales. Para ésta labor se debe hacer uso del Formulario Nº 1 “Objetivos de Gestión del Ministerio de Hacienda”, el mismo que consta en el Anexo Nº 3. Esta información debe ser registrada en el SISPLAP para la MAE. Artículo 23 o Identificación de Áreas y/o Unidades Organizacionales/ Unidades

Ejecutoras En base a los objetivos de gestión, se identificarán las áreas y unidades organizacionales necesarias para el logro de dichos objetivos, basándose en el Análisis Organizacional y la Estructura Orgánica, y a través de la Unidad Financiera se identificarán los programas respectivos y las unidades ejecutoras. El SISPLAP reportará la estructura organizacional con programas presupuestarios. El Área Organizacional es parte de la estructura organizacional, conformada por la Unidad Cabeza de Área y en caso necesario, por varias unidades organizacionales dependientes. El Área Organizacional, cuenta con objetivos específicos y funciones homogéneas y especializadas. La Unidad Organizacional es una dependencia de la estructura organizacional la que es responsable de ejecutar uno o varios objetivos específicos u operaciones, correspondientes a programas, proyectos, operaciones u actividades, que contribuyen al logro de los objetivos de gestión. Artículo 24 o Formulación de Objetivos Específicos La formulación de los Objetivos específicos, debe efectuarse en el marco de: − Los objetivos de gestión, priorizando a través de la asignación de un peso

ponderado, a los objetivos de mayor impacto y relacionados directamente con la razón de ser del área Organizacional que los formula, antes que los netamente administrativos.

− El análisis de situación y del entorno de las áreas y/o Unidades Organizacionales. − Los objetivos y operaciones del POA de la gestión anterior que no fueron alcanzados

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 20

o ejecutados. − El presupuesto histórico o referencial. − El o los programas presupuestarios claramente identificados. Es decir, identificadas las áreas y unidades organizacionales necesarias para el logro de objetivos de gestión del Ministerio, éstas (Viceministerios, Direcciones Generales y Unidades Organizacionales de dependencia directa del despacho del Ministro) basadas en su análisis de situación y del entorno, deben formular los objetivos específicos, de manera que se establezca una red de objetivos y consiguientemente obtener un programa de operaciones integral, coherente e interrelacionado, identificando claramente los programas a los que responden. Para lo cual deben hacer uso del Formulario Nº 2 (Anexo Nº 3) del SISPLAP. Características de los Objetivos Los objetivos como planteamientos concretos, deben tener por lo menos algunas de las siguientes características: a) Ser Claros, viables y consistentes, que sean posibles de alcanzar en función de las

capacidades del Ministerio de Hacienda, consistentes en relación al Plan Estratégico Institucional, los resultados alcanzados en gestiones anteriores y con las áreas y/o unidades organizacionales.

b) Cuantitativos, que puedan ser traducidos a unidades mensurables que faciliten su

medición. c) Verificables, que permitan comprobar y utilizar indicadores de eficacia y eficiencia

durante la ejecución de los POA´s y sobre los resultados. d) Participativos, la formulación de los objetivos de gestión debe ser compartida a través

de un proceso entre los funcionarios y el superior inmediato en cada nivel jerárquico, de manera que se involucre a todos los funcionarios y ellos se sientan comprometidos con los objetivos de gestión de sus áreas y/o unidades organizacionales.

e) Cualitativos, los objetivos de gestión deben reflejar propiedades de calidad de los

bienes y servicios a ser producidos, por cada una de las áreas y/o unidades organizacionales.

f) Temporales, los objetivos de gestión deben indicar períodos dentro de los cuales se

alcanzarán resultados.

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 21

Artículo 25 o Determinación de Operaciones El procedimiento para la determinación de operaciones es el siguiente: a) Ordenar lógica y secuencialmente las operaciones necesarias para alcanzar los

objetivos específicos. b) Establecer metas para cada operación. c) Estimar el tiempo de duración de las operaciones de acuerdo al tipo de operación y

naturaleza del objetivo específico. d) Determinar el número y perfil de recursos humanos necesarios para desarrollar las

operaciones. e) Establecer recursos materiales, equipos, bienes, muebles e inmuebles necesarios

para realizar las operaciones y alcanzar los objetivos específicos. f) Identificar los servicios de consultoría, auditoria, transporte, energía, mantenimiento y

otros necesarios para cumplir con los objetivos específicos y operaciones. g) Establecer e identificar a los responsables de la ejecución de las operaciones

programadas. h) Describir los resultados cuantificables que se pretende obtener. i) Definir indicadores de eficacia, eficiencia u otros establecidos para el efecto, basados

en indicadores sustantivos en los casos de viceministerios. J) Otros que se consideren convenientes. Para éste caso, se debe utilizar el Formulario Nº 2 del Anexo Nº 3 del SISPLAP. Artículo 26 o Establecimiento de Indicadores de Desempeño y Sustantivos. Estas actividades se realizarán paralelamente al proceso de determinación de objetivos y operaciones de funcionamiento e inversión. Los responsables de programar y ejecutar las operaciones deben identificar y describir los indicadores cuantitativa y cualitativamente de forma que permitan verificar el grado de alcance de los objetivos de gestión, objetivos específicos y la ejecución de las operaciones.

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 22

a) Desempeño:

Eficacia Eficiencia

Los ejecutivos de las áreas y/o unidades organizacionales definirán indicadores de eficacia y/o eficiencia, que permitan verificar el grado de alcance de los objetivos de gestión, específicos y el desarrollo o ejecución de operaciones.

Para definir los indicadores se deberán tomar en cuenta los siguientes puntos:

Los indicadores de Eficacia, se construirán en base a parámetros históricos

sobre logro de resultados similares y ejecución de operaciones en términos cuantitativos. En todos los casos, el grado de eficacia se medirá en función del porcentaje en que se ha conseguido el objetivo de gestión con relación al resultado alcanzado en la gestión, que esté además relacionado con objetivos y resultados estratégicos.

Los indicadores de Eficiencia, se construirán en base a la relación que exista

entre los bienes, servicios, plazos y otros resultados producidos y los recursos humanos, materiales, financieros y tecnológicos empleados en su producción.

Los indicadores de Eficacia y Eficiencia deberán construirse en base a las

directrices de formulación del POA emitidas anualmente y a las características y naturaleza de cada área y/o unidad organizacional.

b) Sustantivos:

Estos indicadores permitirán evaluar el resultado logrado por las áreas consideradas sustantivas en relación directa con las funciones atribuidas y su razón de ser. Algunos de estos indicadores podrán ser:

Tributarios Pensiones Presupuestarios Deuda Interna Deuda Externa Déficit Fiscal Gasto Público Etc.

Artículo 27 o Gastos Estimados por Unidad Ejecutora, Área Organizacional y/o

Programa El POA debe contemplar información relativa a los gastos estimados por Objetivo de Gestión, Objetivo Específico, Operación, partida y por Área y/o Unidad Organizacional

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 23

(identificando claramente el programa, proyecto y/o actividad a la que responde),incluyendo la Fuente de Financiamiento, tal como se establece en los Formularios Nº 3 y Nº 4 del SISPLAP (Anexo Nº 3), es decir: a) Recursos del Tesoro General de la Nación (TGN). b) Recursos de organismos financiadores, debidamente conciliados con el Viceministerio

de Inversión Pública y Financiamiento Externo, cuando corresponda. c) Otras fuentes de financiamiento. d) Fecha estimada de compra del Bien o Contratación del Servicio. Artículo 28 o Enlace entre el Programa de Operaciones y el Presupuesto El presupuesto del Ministerio de Hacienda deberá reflejar en términos financieros la Programación de Operaciones Anual teniendo en cuenta sus limitaciones financieras (techos presupuestarios). El POA y el presupuesto son instrumentos gerenciales que deberán ser elaborados en forma coordinada desde su formulación, aprobación, seguimiento y evaluación a su ejecución, entre las Unidades de Planificación y la Unidad Financiera dependiente de la DGAA. Cada área y/o unidad organizacional es responsable de elaborar los Objetivos Específicos y Operaciones que le correspondan así como el presupuesto, considerando la relación directa que debe existir entre ambos, en base a los cuales la Unidad Financiera elaborará el presupuesto por objeto del gasto, identificando claramente las categorías programáticas del Ministerio de Hacienda. El Anteproyecto de POA estará sujeto a ajustes en función a la aprobación del Presupuesto General de la Nación. La Unidad de Planificación, áreas y/o unidades organizacionales y la Unidad Financiera, coordinarán el enlace entre el POA y el Presupuesto a través de la estructura programática. Las unidades mencionadas anteriormente, deberán diseñar una metodología orientada a facilitar la identificación, tanto en el POA como en el Presupuesto, de la correspondencia entre lo físico y lo financiero. Esta actividad se realizará en forma paralela a la elaboración y enlace del POA y del Presupuesto. Por lo tanto, los formularios del SISPLAP ya contiene este enlace que se lo debe registrar.

Artículo 29 o Enlace e interrelación con otros sistemas de la Ley 1178. El SISPLAP concreta la interrelación de la siguiente manera:

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 24

SNIP Proyectos SOA Estructura Organizacional - Procesos SP Estructura Programática SABS Plan Anual de Contrataciones SAP Planilla Salarial Determinación de recursos humanos existentes y requeridos.

TITULO III SUBSISTEMA DE SEGUIMIENTO Y EVALUACIÓN A LA EJECUCIÓN DEL

PROGRAMA DE OPERACIONES ANUAL Artículo 30 o El Proceso de Seguimiento y Evaluación del POA El seguimiento y la evaluación del POA, son actividades que deben ser realizadas en función del POA y Presupuesto reformulados y/o aprobado. Se seguirá el siguiente proceso: a) Seguimiento físico y financiero de la ejecución de operaciones; b) Evaluación de resultados. c) Generación y aplicación de medidas correctivas Artículo 31 o Seguimiento a la Ejecución de las Operaciones El SISPLAP, contiene el Módulo de Seguimiento y Evaluación, que permite realizar el seguimiento y evaluación a la gestión, enlazando no solo el POA y el Presupuesto,, sino también con otros sistemas orientados a una gestión por resultados. De acuerdo con el Artículo 22 de las Normas Básicas del Sistema de Programación de Operaciones, aprobadas por Resolución Suprema Nº 225557 de 1 de diciembre de 2005, deberá verificarse que las operaciones de funcionamiento e inversión, se vayan ejecutando de acuerdo con el POA aprobado y/o reformulado. Los Viceministros, Directores Generales y Jefes de Unidad son los responsables de efectuar la verificación de la ejecución de las operaciones, por lo tanto deberán desarrollar procedimientos y aplicarlos para conocer la información sobre lo ejecutado por cada una de las áreas y/o unidades organizacionales bajo su dependencia; debiendo también efectuar el seguimiento continuo para el cumplimiento del POA en el módulo del SISPLAP correspondiente, la información proporcionada a la Unidad de Planificación y/o introducida en el SISPLAP tendrá carácter de Declaración Jurada.

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 25

La verificación de la ejecución es una actividad continua en la gestión que compete a los jefes de cada Área y/o Unidad Organizacional, como también su reporte oportuno a la UPLA. Artículo 32 o Evaluación de Resultados En cumplimiento a lo dispuesto en el Artículo 23 de las Normas Básicas del Sistema de Programación de Operaciones, los resultados de los Programas de Operaciones Anuales del Ministerio deben ser evaluados contemplando aspectos cuantitativos y cualitativos, confrontando con lo programado: las metas alcanzadas por cada operación, los bienes y servicios producidos, el tiempo invertido y los indicadores de eficacia y eficiencia. Además se debe explicar las causas de los desvíos, en el caso que existieren. La evaluación de resultados será trimestral, para lo cual se deberán establecer fechas de corte en el SISPLAP, debiendo realizarse la primera evaluación las dos primeras semanas del mes de abril de cada año. La segunda evaluación deberá ser realizada la primera quincena del mes de julio, la tercera evaluación se realizará hasta la primera quincena del mes de octubre y la última la primera quincena del mes de enero del siguiente año. El responsable de cada área organizacional, debe evaluar el avance físico de las operaciones ejecutadas en base a la información de seguimiento realizado por sus unidades organizacionales dependientes, considerando los aspectos que permitan medir el grado de ejecución de las operaciones y el nivel de los resultados alcanzados. Esta información deberá ser introducida al sistema y presentada obligatoriamente bajo los formatos aprobados y difundidos por la UPLA, en el Formulario Nº 5 (Anexo Nº 4) del SISPLAP. Los reportes de los resultados de la evaluación emergentes del SISPLAP, que deberán reflejar el grado de ejecución del POA, serán enviados al Ministro de Hacienda para que se adopten decisiones y/o medidas correctivas en caso de requerirlo. Artículo 33 o Banco de Indicadores Cada Área y/o Unidad Organizacional, deberá en el plazo máximo de 45 días hábiles a la aprobación del presente reglamento, deberán hacer llegar a la UPLA (Anexo 5 del SISPLAP), los indicadores sustantivos, así como la línea base, que alimentará al Banco de Indicadores. Paralelamente, el sectorialista de cada área sustantiva, deberá actualizar su base de datos en el SISPLAP trimestralmente o si es posible mantener la información en línea. Artículo 34 o Reformulación, Ajustes e incorporación de operaciones en el

Programa de Operaciones Anual El Programa de Operaciones Anual, podrá ser modificado solo bajo las siguientes

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 26

condiciones y circunstancias: a) Reformulación, el Programa de Operaciones Anual podrá ser reformulado o

ajustado, producto de la evaluación y/o cuando existan modificaciones en el presupuesto, debiendo ser aplicado, en tal caso, el proceso descrito en el artículo 16° del presente Reglamento, asimismo, utilizar para esto el formulario Nº 6 detallado en el Anexo Nº 6.

b) Incorporación de Actividades No Programadas, de ser necesario y como

resultado de la dinámica administrativa, los responsables de Área y/o Unidad Organizacional, deben hacer conocer las actividades no programadas inicialmente a la UPLA mediante el formulario Nº 6, para su respectiva modificación y consolidación.

c) Variación de Metas Iniciales Previstas, Cuando se evidencia la imposibilidad de su

realización por factores ajenos a la gestión interna del Ministerio de Hacienda. En caso de presentarse los hechos descritos en cualquiera de los incisos anteriores, se debe adjuntar a las solicitudes la siguiente documentación: − El formulario Nº 6 del Anexo Nº 6, debidamente llenado y con el visto bueno del

responsable del área organizacional.

− POA Reformulado en el SISPLAP (posteriormente enviado a la UPLA con las firmas respectivas).

Artículo 35 o Informe de Gestión Los resultados de la evaluación del POA de la gestión serán procesados en base a los informes consolidados correspondientes a las evaluaciones trimestrales presentadas por cada una de las áreas y/o Unidades organizacionales (reportes del SISPLAP) a la Unidad de Planificación, información que será plasmada en un Informe de Gestión, que muestre los resultados alcanzados en el Ministerio de Hacienda. Este Informe Final de Gestión será presentado por el Ministro de Hacienda a las Áreas y/o Unidades Organizacionales, con acciones emergentes, entre los meses de Febrero y Marzo de la siguiente gestión. Artículo 36 o Generación y Aplicación de Medidas Correctivas En el marco de las Normas Básicas del Sistema de Programación de Operaciones, los responsables de áreas y/o unidades organizacionales, en caso de incumplimiento de las operaciones programadas, deben generar y proponer a sus inmediatos superiores las medidas correctivas que permitan concretar lo planificado y usar de manera eficiente y

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 27

eficaz los recursos asignados al POA. Estos ajustes, en caso que así se lo requiera, deberán reflejar una reformulación del POA, así como del Presupuesto. Los reportes trimestrales y el informe de gestión deben mostrar un cambio que permita generar medidas correctivas. Se generaran medidas correctivas en el seguimiento, en la verificación y como resultados de la evaluación que retroalimenten y mejoren el proceso de ejecución del POA. Artículo 37 o Auditoria de Gestión La Unidad de Auditoria Interna, debe priorizar en la programación de sus operaciones, la inclusión de la auditoria de gestión, que permita verificar el grado de cumplimiento del sistema y en forma aleatoria el grado de cumplimiento de los Objetivos Específicos y Operaciones de algunas áreas y/o unidades organizacionales, seleccionadas en coordinación con la UPLA y autorizadas por el Sr. Ministro.

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 28

ANEXOS ANEXO – 1

CRONOGRAMA FORMULACION DEL PROGRAMA OPERATIVO ANUAL

ACTIVIDAD

¿QUE? METODOLOGIA

¿Cómo? TIEMPO

¿Cuándo? RESPONSABLES

¿QUIENES? INSTRUMENTOS

¿CON QUE? PRODUCTO ¿PARA QUE?

1. Actividades preparatorias y

organizativas: Establecimiento del cronograma, distribución de formularios e instructivos.

Trabajo de gabinete. Reuniones de coordinación interna.

Del 1º de Julio al 14 de Agosto

Unidad de Planificación, DGAA, Unidad Financiera

Reglamento Específico del SPO, Objetivos Estratégicos, PEI.

Cronograma elaborado y difundido. Formularios e instructivos distribuidos para facilitar la elaboración del POA.

Taller organizado por cada área Organizacional, nidad rganizacional y

bajo tuición del Ministerio de

acienda. Trabajo gabinete.

uoentidad

Hde

Del 20 al 31 de Agosto

Viceministros, Directores Generales, Jefes de Unidad, responsables y técnicos de las áreas respectivas; Ejecutivos y técnicos de las Entidades bajo tuición del Min. Hacienda

2. Formulación del Proyecto de

POA, comprende: Marco Legal, Marco Estratégico, Análisis de situación y del entorno (Evaluación del POA gestión anterior), Análisis Organizacional, Formulación de Objetivos de Gestión del Ministerio de Hacienda y objetivos específicos, Resultados esperados, Estructura organizacional, Metas, Tiempos, Responsables y Recursos, Determinación de Operaciones, Presupuesto.

Taller organizado por la UPLA, en la que participan todas las áreas y/o unidades organizacionales y entidades bajo tuición del Ministerio Hacienda. Trabajo de gabinete.

Del 20 de Agosto al 15 de Septiembre

Ministro, Viceministros, Directores Generales, Jefes de Unidad. UPLA - DGAA – UADM.

Plan Nacional de Desarrollo, PEI, políticas prioritarias de la MAE, Directrices del Órgano Rector. Formularios e instructivos de elaboración del POA, Clasificadores Presupuestarios

Documento del Anteproyecto de POA del Ministerio de Hacienda elaborado en su primera versión, para gestión del presupuesto definitivo y orientación programada del trabajo a realizar.

c) Asignación de Techos1 Presupuestarios

Trabajo de gabinete

5 días hábiles a partir de la definición de Techos presupuestario

Unidad Financiera ( Presupuestos)

Comunicación formal

Para la Formulación del Anteproyecto de POA-PRESUPUESTO.

d) Reuniones de aclaración y

ajustes Anteproyecto POA – Presupuesto.

Reuniones directas de áreas y/o unidades organizacionales.

10 días hábiles a partir de la comunicación oficial

Cada área y/o unidad organizacional. UPLA – Unidad Financiera.

PS, PEI y PND Directrices y Clasificadores Presupuestarios

Anteproyectos de POA y Presupuesto.

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 29

ACTIVIDAD

¿QUE? METODOLOGIA

¿Cómo? TIEMPO

¿CUANDO? RESPONSABLES

¿QUIENES? INSTRUMENTOS

¿CON QUE? PRODUCTO ¿PARA QUE?

e) Consolidación final del

Anteproyecto de POA –Presupuesto ajustado en el SISPLAP.

Trabajo de gabinete en el SISPLAP

10 días hábiles a partir de la recepción de los POA`s y Presupuestos de las áreas organizacionales

UPLA - DGAA – Unidad Financiera

Documento Anteproyecto de POA.- Presupuesto

Anteproyecto de POA – Presupuesto consolidado y otros reportes emitidos por el SISPLAP, necesarios para su análisis.

f) Presentación del

Anteproyecto de POA – Presupuesto al VPC.

Trabajo de gabinete. Sesiones con Ministro, viceministros, directores y /o asesores.

Primera semana del mes de octubre

Ministro, viceministros, directores generales, directores

Anteproyectos de POA y Presupuesto.

Resolución Ministerial de aprobación de los Anteproyectos de POA – Presupuesto.

g) Aprobación del

Presupuesto General de la Nación.(*)

Sesiones del Congreso Nacional

Sin fecha

Congreso Nacional.

Proyectos de POA y Presupuesto

Presupuesto General de la Nación aprobado por Ley Financial.

h) Ajuste del POA –

Presupuesto en el marco de los techos presupuestarios aprobados en el PGN.

Trabajo de gabinete.

Hasta 10 días hábiles luego de promulgada la Ley Financial y proporcionados los techos presupuestario por la UF

Cada área y/o unidad organizacional

Documento de Presupuesto aprobado por Ley Financial

Documento de POA del Ministerio de Hacienda ajustado al presupuesto. .

i) Reformulación del POA –

Presupuesto en el marco de los techos presupuestarios aprobados en el PGN.

Trabajo de gabinete. Reuniones con las áreas y/o unidades organizacionales.

Hasta 10 días hábiles luego de realizado el ajuste presupuestario al POA

UPLA

Documento de POA con ajustes presupuestarios.

Versión final del Documento de POA reformulado.

j) Difusión del POA

Comunicación formal.

A partir de la fecha de aprobación del POA.

UPLA

Notas internas, instructivos, circulares y otros.

POA difundido para su aplicación y ejecución.

k) Seguimiento y evaluación a

la ejecución del POA

Trabajo de gabinete. Dos talleres de seguimiento y evaluación

Seguimiento continuo durante toda la gestión; y Evaluación Trimestral (15 días hábiles luego de concluido cada trimestre)

Ministro, viceministros, directores generales, Jefes de unidad, UPLA - DGAA –

POA aprobado. Informe de ejecución financiera del Presupuesto. Informe Trimestral ejecución física del POA. Indicadores de eficacia y eficiencia.

Recomendaciones, POA reformulado, ajustado y/o modificado. Informes de avance Trimestral y de gestión, medidas correctivas y acciones emergentes

(*) Esta actividad si bien no pertenece al Proceso de Elaboración del POA, afecta directamente al mismo, puesto que, de ella depende el ajuste y la reformulación del POA.

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 30

ANEXO – 2 FORMULARIO ELABORACION DIAGNOSTICO

ANALISIS DE VARIABLES INTERNAS Y EXTERNAS (Propuesto por las NB-SPO, Opcional)

F O D A – METODOLOGIA

Fortalezas

¿Cuáles son las condiciones favorables con las que el Ministerio de Hacienda cuenta en la actualidad y que facilitan la concreción de la orientación estratégica?

Organización Coordinación Información y comunicación Recursos humanos-financieros Equipamiento Relaciones Internas Otras

Oportunidades

¿Cuáles son los factores externos o las fuerzas del entorno que condicionan positivamente el logro de las orientaciones estratégicas?

Aspectos económicos Situación social Intereses políticos Tecnología disponible Situación normativa Actores institucionales Otras

Debilidades

¿Qué elementos de la actual estructura interna de la entidad son inadecuados para el logro de la orientación estratégica?

Organización Coordinación Información y comunicación Recursos humanos-financieros Equipamiento Relaciones internas Otras

Amenazas

¿Cuáles son los factores externos o las fuerzas del entorno que condicionan negativamente el logro de las orientaciones estratégicas?

Aspectos económicos Situación social Intereses políticos Tecnología disponible Situación normativa Actores institucionales Otras

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 31

CRUCE DE VARIABLES

Y DEFINICION DE ESTRATEGIAS

FORTALEZAS – F

Anotar las fortalezas 1.- 2.- 3.-

DEBILIDADES – D

Anotar las Debilidades 1.- 2.- 3.-

OPORTUNIDADES – O Anotar las Oportunidades 1.- 2.- 3.-

ESTRATEGIAS – FO

Usar las fortalezas para aprovechar las oportunidades

ESTRATEGIAS – DO

Superar las debilidades aprovechando las oportunidades

AMENAZAS – A

Anotar las Amenazas 1.- 2.- 3.-

ESTRATEGIAS – FA

Usar las fortalezas para evitar las amenazas

ESTRATEGIAS – DA

Reducir las debilidades y evitar las amenazas

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 32

ANEXO - 3 INSTRUCTIVO PARA EL LLENADO DEL

FORMULARIO SISPLAP Nº 1 OBJETIVOS DE GESTION DEL MINISTERIO DE HACIENDA

Él llenado de este formulario es responsabilidad exclusiva del Ministro y los viceministros, en coordinación con la UPLA, quién a su vez remitirá a las distintas Áreas y/o Unidades Organizacionales y Entidades bajo tuición, con los objetivos del Ministerio de Hacienda definidos para la respectiva Gestión, sin embargo con fines informativos se presenta la explicación de su llenado. a) AREA DEL PND (A).

Debe transcribirse el Área que se contempla en la matriz síntesis del PND, correspondiente a la columna de Área, etc.

b) SECTOR DEL PND (B).

Debe citarse la el sector que se desprende del Área que se transcribió en el anterior inciso, que también se contempla en la matriz síntesis del PND.

c) POLITICA VINCULADA PND (C).

Se debe describir el (o las) Políticas (s) que emergen de algún Sector del PND dentro del Ministerio de Hacienda y producen un bien, norma o servicio.

d) ESTRATEGIA DEL PND. (D)

Se debe escribir la estrategia del Plan Nacional de Desarrollo, al cual se están alineando los Objetivos Estratégicos del Ministerio de Hacienda y por lo tanto los Objetivos de Gestión

e) Columna 1. Código P.E.I.

Se debe colocar el número (Código) correspondiente al Objetivo Estratégico del P.E.I. al cual se esta contribuyendo en la gestión.

f) Columna 2. Objetivo Estratégico P.E.I.

Se debe describir el (o los) Objetivos Estratégicos (s) formulados en el Plan Estratégico Institucional.

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 33

g) Columna 3. Objetivos de Gestión Institucionales.

En esta columna, se deben describir los Objetivos que pretenden ser alcanzados en una gestión, los que deben ser redactados cumpliendo las características establecidas, con proposiciones concretas de orden cualitativo y cuantitativo; y que como mínimo incorporen características de factibilidad, temporalidad y delimitación de ámbito de alcance. Estos objetivos deberán ser formulados por el Ministro en función a lo normado en el SISPLAN, enmarcados en el PND y en los objetivos estratégicos que deben ser establecidos en el Plan Estratégico Institucional y conformando una red integral de objetivos.

h) Columna 4. Productos, Bienes y/o Servicios - Resultados Esperados.

Se debe describir, en forma precisa, el o los resultados que se esperan alcanzar con el logro del objetivo.

i) Columna 5. Indicador.

Son indicadores cuantitativos y cualitativos que permitirán verificar el logro o consecución de los objetivos de gestión. Por lo tanto, se deben incorporar en esta columna los indicadores (ya sea de Eficacia, Eficiencia u otros definidos para el efecto) que permitirán verificar el grado de consecución de los objetivos de gestión institucionales por programas, estos podrán ser extractado de un Banco de Indicadores definido para el efecto..

j) Columna 6. Programa Presupuestario.

Identificar el o los programas presupuestarios a los cuales están ligados los objetivos de gestión y/o los productos emergentes de estos, especificando su código y denominación, esta última debe reflejar los resultados del programa.

k) Columna 7. Presupuesto TGN.

Registrar en este espacio el Presupuesto requerido para alcanzar el objetivo, siendo este el agregado (sumatoria) de los correspondientes presupuestos necesarios para ejecutar y alcanzar el objetivo con recursos provenientes del Tesoro General de la Nación.

l) Columna 8. Presupuesto Otras Fuentes. En este espacio se registrará la información correspondiente a los recursos provenientes de otras fuentes de financiamiento que no correspondan al Tesoro General de la Nación, enunciando claramente la fuente.

m) Responsables de la información.

Se debe identificar a los responsables de la elaboración, revisión, actualización y aprobación del presente formulario.

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 34

Ges

tión

del P

OA:

Fech

a de

ela

b. :

Cód

i go:

35Si

gla:

MIN

- H

AC

CO

DIG

OO

BJE

TIVO

ES

TRAT

EGIC

O

P.E.

I.

OB

JETI

VOS

DE

GES

TIÓ

N

INST

ITU

CIO

NAL

ES

PRO

DU

CTO

S, B

IEN

ES Y

/O

SER

VIC

IOS

IND

ICAD

OR

PRES

UPU

ESTO

PRES

UPU

ESTO

P.E.

I.R

ESU

LTAD

OS

ESPE

RAD

OS

(T.G

.N.)

(OTR

AS F

UEN

TES)

)(8

7)(5)(

4)(3)(

2)()

(1

0.00

0.00

Nom

bre

Firm

a

PRO

GR

AMA

PRES

UPU

ESTA

RIO

(6)

CO

DIG

OD

ENO

MIN

ACIO

N

TO

TA

L G

ENE

RA

L0.

00

MIN

ISTE

RIO

DE

HAC

IEN

DA

Elab

orad

o po

r:R

evis

ado

por:

Apro

bado

por

:

PRO

GR

AMAC

ION

DE

OPE

RAC

ION

ES A

NU

ALO

BJE

TIVO

S D

E G

ESTI

ÓN

DEL

MIN

ISTE

RIO

DE

HAC

IEN

DA

POR

PR

OG

RAM

AS(F

OR

MU

LAR

IO S

ISPL

AP N

° 1)

Res

pons

able

s de

la In

form

ació

nC

argo

TO

TA

L P

AR

CIA

L

Are

a de

l PN

D (A

):

Sect

or d

el P

ND

(B):

Polít

ica

del

PND

(C):

Est

raté

gia

del P

ND

(D):

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 35

INSTRUCTIVO PARA EL LLENADO DEL FORMULARIO SISPLAP Nº 2

OBJETIVOS ESPECIFICOS Y OPERACIONES A partir de éste formulario cada área y/o unidad organizacional debe proceder a su llenado, en el marco de los objetivos establecidos en el Formulario Nº 1. a) Campo (*) CODIGO.

En esta casilla, se debe anotar el código que ha sido asignado en la estructura programática del Ministerio de Hacienda, en la que cada área o unidad posee su respectivo código.

b) Columna 1. Código.

Asignar el número respectivo para cada objetivo a ser alcanzado en la presente gestión (Ej.: 01.01 para el primer objetivo Específico que contribuye al logro del primer objetivo del Ministerio de Hacienda, 02.01 para el primer objetivo específico que contribuye al segundo objetivo del Ministerio, y así sucesivamente según el número de objetivos específicos determinados por el área y/o unidad organizacional), es decir, los dos primeros dígitos identifican al objetivos del Ministerio al cual contribuye el área y/o Unidad organizacional y los dos subsiguientes a los objetivos específicos que se considera necesarios para alcanzarlos.

c) Columna 2. Peso Ponderado

En el caso de que algunos de los objetivos específicos sean de mayor importancia e impacto, estos deberán ser priorizados otorgándoles un peso ponderado, Ejemplo: Objetivo Específico # 1: 70%, Objetivo Específico # 2: 30%.

d) Columna 3 Objetivos Específicos.

En esta columna se deben describir los Objetivos Específicos con características cuantitativas y cualitativas que pretenden alcanzarse durante una gestión. Estos objetivos deberán ser formulados por las Áreas y/o Unidades Organizacionales en función de los Objetivos Institucionales, respetando el PND, Plan Estratégico Institucional y los objetivos de Gestión definidos por la Máxima Autoridad Ejecutiva.

Los objetivos deben ser expresados o formulados (Redactados con el verbo infinitivo ar, er, ir) de manera que faciliten su posterior evaluación; Por ejemplo: el siguiente Objetivo de Gestión del Ministerio de Hacienda (Correspondiente a la Unidad de Recursos Humanos) “Capacitar al 30% del Personal del Ministerio de Hacienda

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 36

sobre la Ley 1178 durante el Primer Semestre”, este objetivo puede ser medido en función a un producto terminado, el tiempo que se requirió para terminar el mismo, se puede cuantificar la cantidad de personal capacitado y/o el costo incurrido, etc.

e) Columna 4. Resultados Esperados.

Establecer los resultados, que se esperan alcanzar con el cumplimiento del objetivo específico (Ej.: 30% del Personal del Ministerio de Hacienda capacitado en construcción de indicadores durante el primer semestre), estos resultados deben estar redactados en participio pasivo, es decir, con la terminación “ado” e “ido”, por Ejem.: Capacitado, terminado, atendido, implantado, etc.

f) Columna 5. Operación

Describir lógica y secuencialmente las actividades que permitan alcanzar los objetivos específicos, además deben estar redactadas denotando acción o efecto (Ej.: Elaboración, Capacitación, etc.).

g) Columna 6. Metas

Deben mostrar los resultados concretos que deben lograrse con la ejecución de cada operación. El cumplimiento de metas ayuda a cumplir operaciones y objetivos de gestión; éstas deben estar redactadas en participio pasivo, es decir, con la terminación “ado” e “ido” , por Ejem.: Elaborado, atendido, implantado, etc.

h) Columna 7. Indicadores.

Son expresiones cuantitativas del comportamiento que permitirán verificar el nivel de consecución de los objetivos de gestión. Por lo tanto, en esta columna, se debe establecer indicadores (Desempeño y/o Sustantivos previamente para el efecto) que faciliten la medición del grado de logro de los objetivos específicos.

Cada Área y/o Unidad Organizacional, debe establecer sus indicadores en función del objetivo específico establecido y en relación a la naturaleza de las operaciones que lo componen. Estos Indicadores, podrán ser extractados también de un banco de indicadores, creado especialmente para el efecto con insumos proporcionados por las diferentes áreas y/o unidades organizacionales en materia de su competencia.

i) Columna 8. Medios de Verificación.

Constituyen los instrumentos físicos de verificación como ser: documentos, informes, reportes, etc., que sirven de respaldo y deben ser registrados en esta columna Ej.:

Unidad de Planificación

Reglamento Especifico del Sistema de Programación de Operaciones 37

informes de seguimiento y evaluación del Personal capacitado, informes, listas de los asistentes, etc.

j) Columna 9. Fecha de inicio

Definir la fecha prevista de inicio de la operación. k) Columna 10. fecha Final.

Establecer, en ésta columna, la fecha prevista de conclusión de la operación. l) Columna 11. Responsable Organizacional

Debe precisarse la unidad organizacional y/o el cargo o los cargos responsables de ejecutar la operación.

m) Columna 12. Grupo de Gastos por Operación

Se deberá estimar el costo de realización de las diferentes operaciones por grupos de gasto de manera global, siendo el punto de partida para proyectar el presupuesto de acuerdo al siguiente detalle:

− 10000 Sueldos y salarios − 20000 Servicios no personales − 30000 Materiales y suministros − 40000 Activos

Si es necesario se deben incluir otros grupos presupuestarios.

n) Columna 13. Presupuesto T.G.N.

Indicar el presupuesto requerido para ejecutar la operación, debiendo éste ser la sumatoria de los grupos de gastos programados, en caso que el presupuesto sea el 100%.

o) Columna 14. Presupuesto Otras Fuentes

En esta columna se debe registrar la información correspondiente a los recursos provenientes de otras fuentes de financiamiento que no correspondan al Tesoro General de la Nación, enunciando claramente la fuente de financiamiento.

p) Responsables de la información.

Se debe identificar a los responsables de la elaboración, revisión y aprobación del presente formulario.

Unidad de Planificación