TÍTULO DEL PROYECTO - …biblioteca.usbbog.edu.co:8080/Biblioteca/BDigital/65845.pdf · TÍTULO...

171

TÍTULO DEL PROYECTO LA OBLIGACIÓN TRIBUTARIA, ORIGEN, DETERMINACIÓN Y EXTINCIÓN AUTORES SANDRA PATRICIA TRUJILLO MORENO PALABRAS CLAVES: La obligación tributaria, derecho tributario, carga tributaria, impuestos, origen de la obligación tributaria, determinación de la obligación tributaria, extinción de la obligación tributaria. DESCRIPCION: Trabajo de investigación que presenta el desarrollo de las obligaciones tributarias, desde su origen hasta su extinción. Está dirigió a la comunidad estudiantil como profesores y estudiantes de las áreas contables y financieras así como a los profesionales de otras áreas interesados en la materia. El trabajo es el producto de una exploración bibliográfica, de visitas a la Dirección de Impuestos y Aduanas Nacionales (DIAN) y al Instituto Colombiano de Derecho Tributario (ICDT). FUENTES: Las fuentes consultadas están constituidas por libros de derecho tributario colombiano; normatividad colombiana vigente; el Estatuto Tributario Colombiano; normas, procedimientos y procesos de la DIAN; revistas del ICDT. CONTENIDO: La investigación está desarrollada en cuatro capítulos: generalidades de la obligación tributaria, origen de la obligación tributaria, determinación de la obligación tributaria, extinción de la obligación tributaria.

Transcript of TÍTULO DEL PROYECTO - …biblioteca.usbbog.edu.co:8080/Biblioteca/BDigital/65845.pdf · TÍTULO...

TÍTULO DEL PROYECTO

LA OBLIGACIÓN TRIBUTARIA, ORIGEN, DETERMINACIÓN Y EXTINCIÓN

AUTORES

SANDRA PATRICIA TRUJILLO MORENO

PALABRAS CLAVES:

La obligación tributaria, derecho tributario, carga tributaria, impuestos, origen de la obligación tributaria, determinación de la obligación tributaria, extinción de la obligación tributaria.

DESCRIPCION:

Trabajo de investigación que presenta el desarrollo de las obligaciones tributarias, desde su origen hasta su extinción. Está dirigió a la comunidad estudiantil como profesores y estudiantes de las áreas contables y financieras así como a los profesionales de otras áreas interesados en la materia. El trabajo es el producto de una exploración bibliográfica, de visitas a la Dirección de Impuestos y Aduanas Nacionales (DIAN) y al Instituto Colombiano de Derecho Tributario (ICDT).

FUENTES:

Las fuentes consultadas están constituidas por libros de derecho tributario colombiano; normatividad colombiana vigente; el Estatuto Tributario Colombiano; normas, procedimientos y procesos de la DIAN; revistas del ICDT. CONTENIDO:

La investigación está desarrollada en cuatro capítulos: generalidades de la obligación tributaria, origen de la obligación tributaria, determinación de la obligación tributaria, extinción de la obligación tributaria.

METODOLOGIA:

El presente trabajo es de tipo investigativo producto de una exploración bibliográfica que comprende el análisis y estudio del vínculo jurídico entre el Estado y el contribuyente.

CONCLUSIONES:

Conocer y encadenar todos los eventos que surgen al crearse una obligación con el fisco, incluyendo su determinación y extinción. Para los Contadores y futuros profesionales, es esencial el conocimiento y entendimiento del origen, determinación y extinción de las obligaciones que como sujetos pasivos poseen con el fisco. La obligación tributaria es de naturaleza “ex lege” lo cual implica que su nacimiento sea única y exclusivamente por su inclusión en la ley. La determinación de la obligación puede originarse privada u oficialmente, es decir, por iniciativa del contribuyente por medio de su declaración privada, y oficialmente cuando se origina en la falta de elaboración y presentación de la declaración por parte del sujeto pasivo, y por lo tanto corresponde al fisco su preparación. La Normatividad tributaria he previsto diferentes mecanismos para dar cumplimiento a las obligaciones como lo son: el pago, las retenciones, los anticipos, las compensaciones, las devoluciones, la nulidad, revocación. ANEXOS:

Se anexaron gráficas de resumen sobre el origen, determinación y extinción de la obligación tributaria.

LA OBLIGACIÒN TRIBUTARIA

ORIGEN, DETERMINACIÒN Y EXTINCIÒN

SANDRA PATRICIA TRUJILLO MORENO

UNIVERSIDAD DE SAN BUENAVENTURA

FACULTAD DE CIENCIAS EMPRESARIALES

PROGRAMA DE CONTADURÌA PÙBLICA

OCTUBRE DE 2010

BOGOTÀ

LA OBLIGACIÒN TRIBUTARIA

ORIGEN, DETERMINACIÒN Y EXTINCIÒN

SANDRA PATRICIA TRUJILLO MORENO

TRABAJO DE INVESTIGACIÒN APLICADO

PARA OPTAR AL TITULO DE CONTADOR PÙBLICO

DR. ANTONIO ANGULO HERNÀNDEZ

ASESOR

UNIVERSIDAD DE SAN BUENAVENTURA

FACULTAD DE CIENCIAS EMPRESARIALES

PROGRAMA DE CONTADURÌA PÙBLICA

OCTUBRE DE 2010

BOGOTÀ

Nota de aceptación: Firma Jurado Presidente Firma Jurado Firma Jurado Bogotá D.C. 25 de octubre de 2010

DEDICATORIA

Doy gracias a Dios Todopoderoso por permitirme llegar donde me encuentro hoy en

día, por brindarme la fortaleza necesaria, para emprender nuevos proyectos, a mi

mamita por su apoyo incondicional, que con su dedicación y compresión me brindó

tranquilidad y confianza para terminar por fin mis estudios.

A mis hermanas Jennifer y Katherine la luz de mis ojos, quienes me regalan su amor y

su cariño de manera incondicional y a quienes amo.

A mi esposo, por su comprensión, por sus consejos, por su amor, por ser tal y como

es.

DIOS LOS BENDIGA HOY, MAÑANA Y SIEMPRE.

AGRADECIMIENTOS

A la Universidad de San Buenaventura, sede Bogotá, por ser la universidad que me

formó como profesional.

Al profesor y asesor Antonio Angulo Hernández, por los aportes recibidos para la

realización del trabajo, por su compresión y ayuda incondicional.

CONTENIDO

Pág. INTRODUCCIÒN 1. SSS DEFINICIÒN DEL PROBLEMA 16

2 .SSS JUSTIFICACIÒN 17

3. SSS OBJETIVOS 18

4. SSS MARCO TEÒRICO 19

GENERALIDADES DE LA OBLIGACIÒN TRIBUTARIA 19

4.1.1 La Relación Jurídica Tributaria 19

4.1.2 El Concepto de Obligación Tributaría 22

4.1.3 Fuentes y Características de la Obligación Tributaria 28

4.1.3.1 Fuentes de la Obligación Tributaria 28

4.1.4. La Obligación Tributaria Principal y las Accesorias 34

4.1.4.1 La Obligación Tributaria Sustancial 34

4.1.4.2 Las Obligaciones Tributarias Formales 35

5. ORIGEN DE LA OBLIGACIÓN TRIBUTARIA 39

5.1 La Fuente 39

5.2 El Objeto 40

5.3 La Causa 40

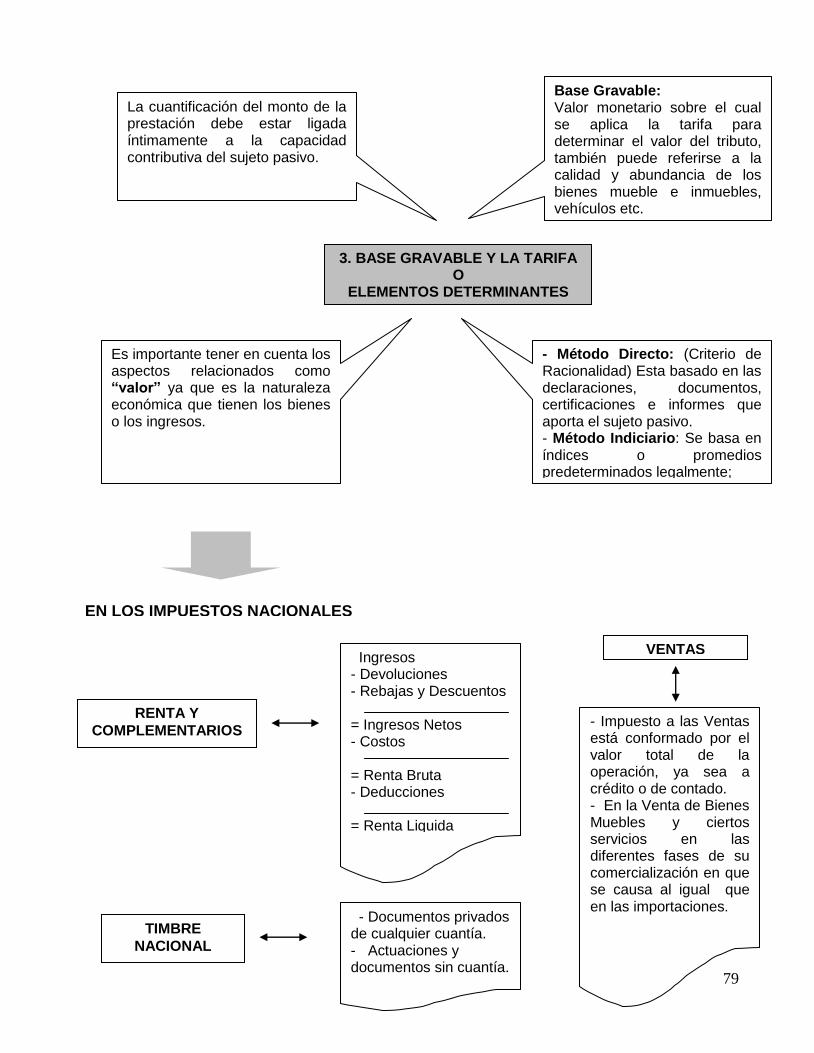

5.4 Elementos de la Obligación Tributaria 41

5.4.1 El Hecho Gravado O Elemento Generador 42

5.4.2 El Sujeto Activo y Pasivo o Elementos Personales 47

5.4.3 La Base Gravable y la Tarifa o Elementos determinantes 71

GRAFICO RESUMEN 77

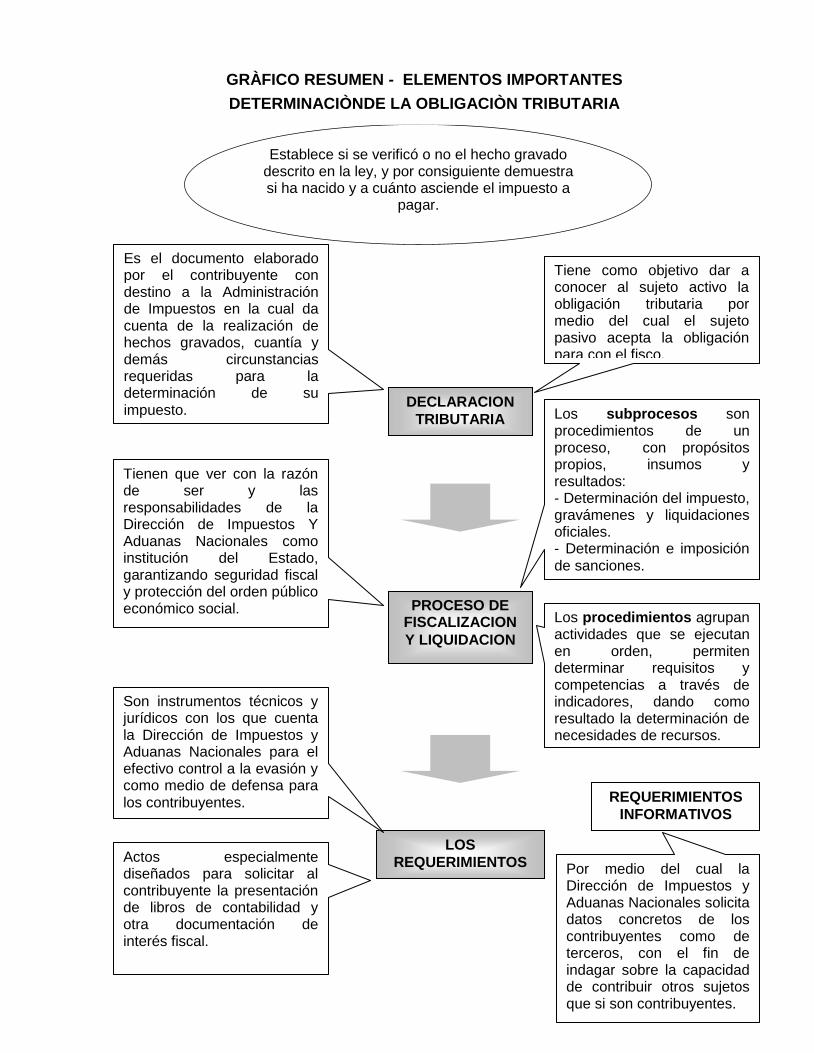

6. DETERMINACIÓN DE LA OBLIGACIÓN TRIBUTARIA 81

6.1 La Declaración Tributaria 81

6.2 El Proceso De Fiscalización 84

6.2.1 Métodos de Fiscalización 84

6.2.2 Sub – Procesos de Fiscalización 85

6.3 Los Requerimientos 86

6.3.1 Requerimientos Informativos 86

6.3.2 Requerimientos Ordinarios 87

6.3.3 Requerimientos Especiales 88

6.4 El Acto de Determinación 89

6.4.1 Acto Administrativo 89

6.4.2 Las Liquidaciones Oficiales 93

6.4.3 Requisitos de las Liquidaciones Oficiales 98

6.4.4Formas de Notificación de las Liquidaciones

Oficiales y Requerimientos 99

6.4.5 Discusión de los Actos 100

6.5 Régimen Probatorio 106

6.5.1 Principios Probatorios Tributarios 106

6.5.2 Estimación de las Pruebas 108

6.5.3 Los Medios de Prueba 109

6.5.4 Calificación de los Medios de Prueba 118

6.5.5 La Carga de la Prueba 120

GRAFICO RESUMEN 122

7. EXTINCIÒN DE LA OBLIGACIÓN TRIBUTARIA 128

4.1 El Pago 128

7.1.1 A Quién se le Efectúa el Pago 130

7.1.2 Lugar de Pago 131

7.1.3 Cuándo Efectuar el Pago 132

7.1.4 Cómo hacer el Pago 132

7.1.5 Autorización para Recaudar Impuestos 134

7.1.6 Imputación de Pago 135

7.2 Retención y Anticipos 135

7.2.1 Retenciones 136

7.2.2 Anticipos 137

7.3 Acuerdos de Pago 141

7.3.1 Garantías 142

7.4 La Compensación 143

7.5 La Nulidad y Revocación 146

7.5.1 La Nulidad 146

7.5.2 La Revocación 147

7.6 La Prescripción 147

7.7 La Novación 150

7.8 La Condición Resolutoria 151

7.9 Las Devoluciones 151

7.10 Cobro Coactivo de las Obligaciones Tributarias 153

GRAFICO RESUMEN 157

8. DISEÑO METODOLÒGICO 162

9. CONCLUSIÒNES 164

10. APORTES 165

BIBLIOGRAFÍA 167

INTRODUCCIÒN

La teoría de las obligaciones ha sido considerada como el legado más preciso de los

jurisconsultos romanos, ésta como todas las materias jurídicas han venido sufriendo

cambios los cuales han sido provocados por las transformaciones originadas en la vida

social, es así como en la “edad media, Europa se regia simultáneamente por un sistema

jurídico romano – germánico, y en esta misma época el derecho canónico ejerció una

influencia decisiva sobre todas las manifestaciones del pensamiento humano, en

consecuencia se puede observar el efecto que estas influencias tuvieron en las

legislaciones de los siguientes siglos, como es el caso del Código Napoleón y el Código

de don Andrés Bello que posteriormente fue adoptado por Chile y Colombia."1

En Colombia desde el Grito de Independencia en el año de 1810 hasta la Batalla de

Boyacá, surgieron cinco constituciones, en todas ellas se estableció la facultad del

poder legislativo de asignar contribuciones, las cuales debían ser pagadas por los

pueblos, el modo como debían cobrarse y sobre los ramos que debían imponerse. A la

vez, avanzaba el proceso de conformación de la Republica, y el sistema tributario se iba

amoldando a las nuevas circunstancias, claro está, aún bajo la influencia del modelo

europeo el cual era la guía en esta materia.

Durante el gobierno de Francisco de Paula Santander, se toma modelo el inglés y se

establece la contribución directa en 1820, aunque su recaudo no fue posible durante el

siglo XIX, debido a las continuas guerras civiles.

En 1886, se promulga la Constitución Nacional, la cual le imprime una nueva forma

organizativa al Estado, sin embargo, la organización tributaria continúa bajo la influencia

del modelo europeo, las reformas fiscales que tienen lugar en este periodo de la historia

del país buscan aumentar los aranceles de aduanas y la institución forzosa del papel

moneda.

1 Cartolini Pastor Héctor, La Relación Jurídico Tributaria, Editorial Temis 2da Edición, Colombia 2001

Pág. 23.

Con la Ley 56 de 1918, se configura nuevamente la contribución directa, gravando tanto

a personas naturales como jurídicas, nacionales o extranjeras, sean residentes o no

domiciliados, que posean bienes o capitales en el país. En 1927 se promulga la Ley 64,

la cual se produce como resultado de la visita americana de consejeros financieros, la

misión Kemmerer, la cual había sido contratada en 1923 para modernizar la

administración financiera del Estado, la principal recomendación en materia tributaria

son las de tener en cuenta la procedencia de las rentas y se toma en consideración el

volumen de las rentas para determinar el impuesto, con lo cual se hace mas técnico.

Con la reforma de 1935 (Ley 78), se estableció la diferencia entre las rentas de capital y

rentas de trabajo, se implanto el impuesto complementario sobre el patrimonio, el cual

estuvo vigente hasta 1991, en 1936 con la reforma a la constitución (Acto Legislativo

No. 1) se permite la inspección de documentos privados con fines tributarios

únicamente. En 1963 con la ley 21 de 1963 se establece el impuesto sobre las ventas.

“Durante el gobierno de Carlos Lleras Restrepo, se creó el CAT (Certificado de Abono

Tributario) con el fin de fortalecer las exportaciones, reembolsando al exportador los

impuestos, tasas y contribuciones que hubiera cancelado”,2 en 1967 se promulga la

Ley 63 que se orientaba hacia el control a la evasión y el fraude en los impuestos sobre

la renta, sucesorales y especiales.

Para los años 1970 a 1974, se expidieron normas que dieron origen al UPAC el cual

perseguía una mejor distribución del ingreso, así mismo se incrementaron los tributos

municipales para promover la construcción y se aumentaran las tarifas de los servicios

públicos. Con la Ley 5 de 1973, se fortaleció el sector agropecuario con la modalidad de

crédito subsidiario. Con la Ley 6 se crean estímulos tributarios para las sociedades

anónimas, y se incrementaron las exenciones personales.

2 Bravo Arteaga Juan Rafael, Nociones Fundamentales de Derecho Tributario, Bogotá, Colombia, Ecoe

2da Edición 2004, Pàg. 3 – 4.

Con la presidencia de Belisario Betancourt (1982-1986), se toman especiales medidas

para el impuesto de Renta y Complementarios, en el año 1982 se dictan normas para

controlar la evasión fiscal y se establecen políticas en materia de procedimiento; para el

1983 se promulga la Ley 9 con la cual se desmonta la doble tributación y se aumentan

las tarifas del impuesto de renta, con la Ley 14 se fortalecen los fiscos municipales y

departamentales en materia de recursos, se expide el Decreto 3541, extendiendo el

impuesto sobre las ventas a todas las fases de distribución y comercialización; con el

Decreto 2666 de 1984 se crea el primer estatuto aduanero, el cual aumenta los

aranceles con el objeto de proteger la industria nacional. En materia contable con la Ley

9 de 1983, se establece la obligatoriedad de la firma del Revisor Fiscal en las

declaraciones tributarias, y se dicta el Decreto 2160 de 1986 sobre las Normas y

Principios Contables Aceptados en Colombia.

“En el año de 1989 se expide el Decreto 624, el cual constituye el primer Estatuto

Tributario para Colombia, que buscaba armonizar la legislación reguladora de los

impuestos que se encontraban administrados por la Dirección de Impuestos Nacionales

(DIN).”3 En 1991 se promulgó la nueva Constitución Nacional, la cual establece en su

Articulo 95: “ya que la calidad de colombiano enaltece a todos los miembros de la

comunidad…9. Contribuir al financiamiento de los gastos e inversiones del Estado

dentro de conceptos de justicia y equidad”. La ley es la que determina los hechos

generadores de los impuestos; la obligación tributaria se origina para los contribuyentes

al realizarse el presupuesto del hecho previsto en la ley. Los contribuyentes, o sujetos

pasivos de la obligación tributaria, son las personas responsables del pago tributario.

“Durante el gobierno de Cesar Gaviria Trujillo, se afrontó la apertura económica para la

cual el país no estaba preparado, se tomaron las siguientes medidas: 1. se

disminuyeron los tributos a las importaciones y se trasladaron estos ingresos a los

impuestos internos (IVA), 2. Se establecieron contribuciones especiales como el

3 Derecho Tributario, Instituto Colombiano de Derecho Tributario ICDT, Bogotá, Colombia. 2da Edición

Actualizada 2001 Pág. 9.

impuesto de guerra, tributos a las industrias extractivas de hidrocarburos y otros.”4

Posteriormente con la Ley 174 de 1994, se desmonta gradualmente la provisión

originada en la valuación de inventarios UEPS, se establece el manejo de los costos y

los gastos, se precisa el tratamiento para el arrendamiento financiero y para la fiducia

mercantil, además se le da facultades al Gobierno para dictar normas sobre la

Retención en la Fuente y unificar los índices de Ajustes por Inflación entre lo contable y

lo fiscal.

En el gobierno de Andrés Pastrana Arango y durante su primer año se llevaron a cabo

cuatro reformas, de las cuales dos fueron realizadas por vía de la emergencia

económica, además se promulgo la Ley 633/00, que introdujo cambios en el listado de

bienes y servicios excluidos, reapareció la tarifa del 16% como tarifa general de IVA a

partir de enero de 2001, subió al 75% la tarifa de retención del IVA, presentó cambios

en los requisitos para pertenecer al régimen simplificado y su tratamiento para el

cambio al régimen común, además adicionó al Estatuto Tributario un Libro Sexto

titulado Gravamen a los Movimientos Financieros.

Con la expedición de la Ley 788 de 2002, se dictan normas para el control y

penalización de la evasión y la defraudación fiscal, se disminuye listado de los bienes

excluidos del impuesto sobre las ventas, se modifican las bases y las tarifas de

impuestos territoriales como al consumo de licores, vinos, aperitivos y similares,

sobretasa a la gasolina, impuesto de registro.

El presente trabajo se ha desarrollado a través de cuatro capítulos.

En el capitulo I se establecen los aspectos generales de las obligaciones tributarias

como son la relación jurídico tributaria, la cual hace referencia al vinculo existente entre

el Estado y el contribuyente motivado por la aplicación de leyes que regulan los

impuestos, esta relación se da única y exclusivamente entre personas; encontramos a

la ley como la principal fuente tributaria, dado que es una norma de carácter general,

4 Ídem. Pág. 16.

expedida por el poder legislativo, que busca la realización de un bien común; entre las

características externas de la obligación tributaria, dado que es una norma de carácter

general, expedida por el poder legislativo, que busca la realización de un bien común;,

hallamos la obligatoriedad, la ausencia de contraprestación, la unilateralidad y la

capacidad contributiva del sujeto pasivo, en las características internas se evidencian

los sujetos, la causa tanto material como formal de los tributos y el objeto que hace

énfasis a lo que grava la ley y no al fin que persigue; el capitulo finaliza con la obligación

principal y las accesorias, la primera aquella por virtud de la cual el Sujeto Activo tiene

el derecho a exigirle al Sujeto Pasivo el pago del tributo, las obligaciones formales son

aquellas que giran entorno a la obligación principal, y surgen de la interrelación de los

sujetos con el fin de facilitar el cumplimiento de la obligación.

En el capitulo II, titulado Origen de la Obligación Tributaria, se abarcan temas como la

fuente, que en materia tributaria es la ley, por cuanto las obligaciones nacen de un

hecho en cuanto esta le atribuye la consecuencia de dar determinada cantidad de

dinero al fisco; la causa es la circunstancia que la ley asume como razón necesaria y

suficiente para justificar que de un determinado presupuesto de hecho derive la

obligación tributaria, y el objeto es la prestación que debe cumplir el sujeto pasivo; así

como se realiza un recorrido por los aspectos más relevantes de los elementos de las

obligaciones como son el hecho gravado el cual implica un mandato, es un hecho

jurídico capaz de dar nacimiento a la obligación tributaria, además se encuentra definido

en la ley y es indicativo de capacidad jurídica y económica; los sujetos: el Activo es el

órgano estatal titular del crédito fiscal, es el que tiene derecho a exigir e ingresar el

importe del tributo al presupuesto, el Pasivo es a quien se le puede atribuir la

realización del hecho gravado, es el obligado al pago; la base gravable hace referencia

a la cuantificación del monto de la prestación, esta íntimamente ligada a la capacidad

contributiva del sujeto pasivo; y las tarifas es la cuantificación del tributo a cargo del

contribuyente.

La determinación de la obligación se desarrolla en el capitulo III, en este se abordaran

contenidos como la declaración tributaria que consiste en la verificación de la

realización del hecho gravado y la cuantificación de la deuda tributaria; por otro lado, el

proceso de fiscalización es adelantado por la Administración Tributaria a partir de la

presunción legal de veracidad de la declaración, además se exponen tanto los métodos

como los subprocesos de fiscalización; así como los requerimiento que son los

instrumentos técnicos y jurídicos para el control a la evasión y determinación de los

tributos, además con estos la Dirección de Impuestos y Aduanas Nacionales puede

obtener información de los sujetos pasivos como son los informativos los ordinarios

sirven como mecanismo a la auditoria tributaria para obtener información de terceros

con el fin de investigar su capacidad contributiva, y los especiales buscan informarle al

sujeto pasivo que se le va a modificar la liquidación privada por medio de una

liquidación oficial de revisión con las razones que sustentan el cambio; el acto de

determinación de las obligaciones tributarias a cargo de los contribuyentes y

responsables en los cuales se considera el acto administrativo tiene como objeto

determinar el valor de la obligación sea con base en la declaración o sin ésta, las

liquidaciones oficiales se originan cuando el sujeto pasivo no cumple con su deber de

presentar la declaración, o cuando la investigación de verificación encuentra

inconsistencias en la liquidación practicada por el contribuyente; la discusión de los

actos hace referencia a los recursos con que cuenta el contribuyente para defenderse

de los actos que le impone la administración de impuestos, el capitulo finaliza con el

régimen probatorio aplicado al derecho tributario, en cual se contemplan temas como el

de la estimación de pruebas en el cual considera que todas las decisiones en la que

intervenga la Dirección de Impuestos y Aduanas Nacionales deben estar sustentadas

en hechos probados, los medios de prueba en materia tributaria son la declaración

tributaria, la prueba documental y contable, la confesión, el testimonio, las inspecciones,

los peritazgos, los indicios y las presunciones; en cuanto a la calificación, en materia

tributaria se utiliza el sistema de libre apreciación de la prueba, es decir que la

determinación de los tributos se ha de basar en los hechos probados según los medios

de prueba contemplados en las leyes.

El cuarto y ultimó capítulo del trabajo se titula Extinción de la Obligación Tributaria,

contiene temas como el pago que es el modo por excelencia de extinguir la obligación

tributaria, es la prestación de lo que se debe, además comprende aspectos como a

quien, como y cuando se debe efectuar el pago, encontramos los acuerdos de pago que

son una facilidad de pago que pueden suscribir los contribuyentes hasta por cinco años

para el pago de impuestos, intereses y sanciones, siempre que el deudor o un tercero

constituya un fideicomiso u ofrezca garantías personales, reales, bancarias o de

compañías de seguros; también abarca temas como las retenciones que son un

sistema recaudatorio de impuestos, que consiste en descontar de un pago la parte

correspondiente al impuesto que la ley ha determinado previamente; y los anticipos son

un complemento del sistema de retenciones, al igual que éste está destinado a acelerar

el pago de impuestos al Estado; el cobro coactivo hace referencia a la facultad que

posee el Fisco de cobrar el importe de los tributos, para lo cual es necesario un titulo

ejecutivo, con lo cual se hace necesario que la obligación tributaria reciba un

perfeccionamiento formal por medio del proceso de determinación, para que pueda ser

exigida por el sujeto activo; así mismo encontramos unos medios de extinción que son

de contenido jurídico, como son la compensación es un modo de extinguir obligaciones

reciprocas entre dos personas hasta la concurrencia de la de menor valor; la nulidad, se

da cuando la administración incurre en errores de procedimiento al generar la

determinación oficial, por lo que el acto queda viciado en su totalidad y es susceptible

de anulación; la prescripción, es la extinción del derecho de crédito por un tiempo

determinado, la prescripción extintiva busca terminar los créditos que no estén

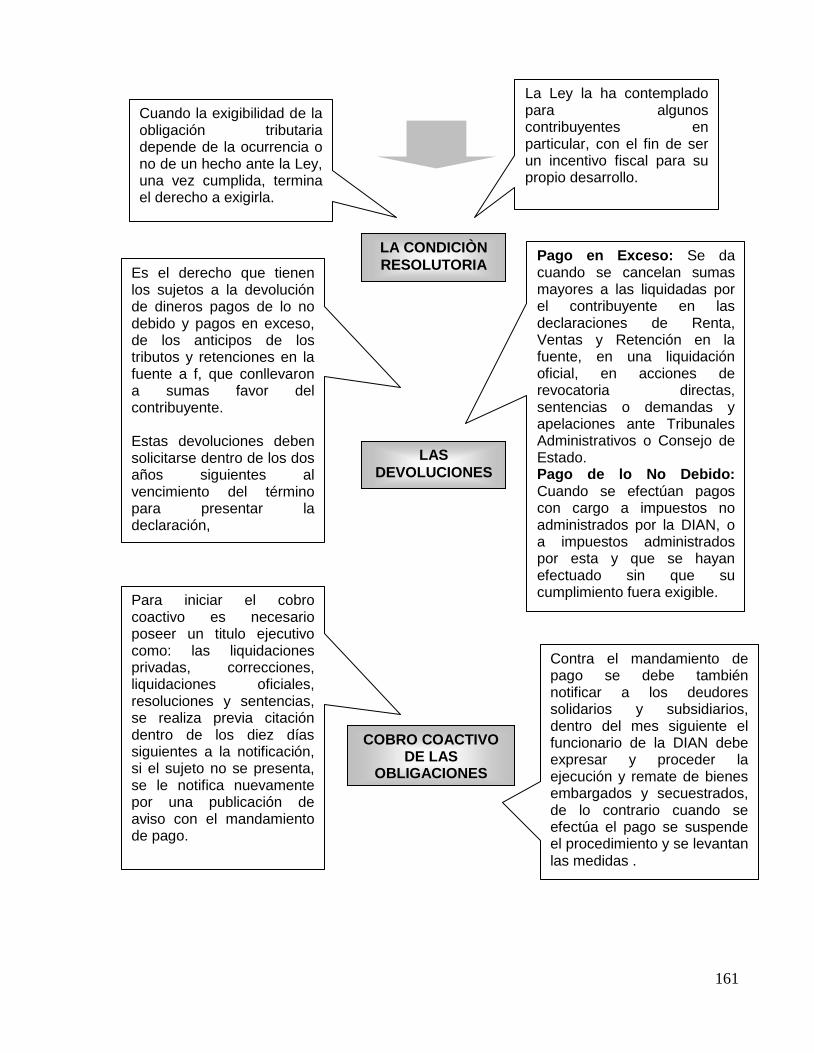

expresamente exceptuados, lo esencial es la inactividad del acreedor; la condición

resolutoria, no es una forma común de extinguir la obligación, el legislador la ha

contemplado para algunos contribuyentes en particular y con el fin de ser un incentivo

fiscal para su propio desarrollo, para llevarlo a cabo es necesario que el hecho incierto

contenido en la condición ocurra del modo previsto; como ultimo acápite desarrollamos

las devoluciones las cuales se dan en el caso de los pagos anticipados de los tributos y

las retenciones que conllevan a sumas a favor del contribuyente, así como valores que

se originan por el pago de las obligaciones que se extinguieron posteriormente.

16

1. DEFINICIÓN DEL PROBLEMA

La obligación tributaria, es el vínculo jurídico entre el Estado, como acreedor tributario y

el deudor tributario responsable o contribuyente, establecido por la ley, que tiene por

objeto el cumplimiento de la prestación tributaria, siendo exigible coactivamente.

Un contribuyente no puede evitar las obligaciones tributarias, ya que es un hecho,

precisamente obligatorio y de deber constitucional de todo ciudadano, la ley ha

establecido que sólo es contribuyente aquella persona que realice el hecho generador

de los tributos, es decir, quien tenga capacidad contributiva en virtud de haber

desarrollado actividades que conllevan a realizar el hecho generador de un tributo.

Su importancia radica en que por medio de la obligación tributaria se consolida el

derecho del Estado para cobrar el gravamen y la obligación del contribuyente a que se

le cobre sólo la cuantía y en las condiciones que ha previsto la ley; la obligación

tributaria se encuentra dividida en sustancial o principal y formales o accesorias, la

obligación sustancial se origina al realizarse el presupuesto previsto por la ley como

generador del impuesto y ella tiene por objeto el pago del tributo, las obligaciones

accesorias o formales nacen de la ley procedimental para hacer efectiva la obligación

tributaria principal, es decir, dependen de ésta.

FORMULACIÓN DEL PROBLEMA

¿Cómo se origina, determina y extingue la obligación tributaria?

¿Cuáles son los medios de extinción de la obligación tributaria?

17

2. JUSTIFICACIÓN

El propósito de esta investigación es mas que una necesidad de confrontar el espacio

investigativo, actualizado, y creativo que emana la universidad, con el cual se deja claro

que no basta sólo con hacer investigación, si realmente ésta no corresponde de manera

contundente a los retos académicos y profesionales que una disciplina como la

contaduría pública impone.

Razón por la cual, esta investigación será especialmente útil a la comunidad académica

tanto para aquellos que tienen responsabilidades directas en las áreas contables y

financieras, como también a profesionales de otras disciplinas quienes podrán analizar

y reflexionar acerca de la importancia que tiene la obligación tributaria para las

personas, las organizaciones, las entidades del Estado y el propio Estado.

Y por otra parte, analizar el papel de los contadores públicos, tanto su condición

profesional y su participación, ya que este permite establecer la manera en que se

originan, desarrollan y cancelan las obligaciones tributarias, de igual forma proporciona

el punto de vista de la doctrina jurídica, la cual es válida, debido a la formalidad de los

actos que como contribuyentes realizan las personas para poder satisfacer cualquier

invitación que la administración de impuestos realice para aportarle información que le

permita corroborar que se ha cumplido satisfactoriamente con las obligaciones que

como sujetos pasivos se tiene para con el Estado.

Cabe concluir que para mi esta investigación es una actividad de búsqueda que se

caracteriza por ser reflexiva y metódica y que tiene como finalidad obtener, mediante la

observación, la experimentación, nuevas informaciones y conocimientos para ampliar

los diversos campos de la ciencia contable.

18

3. OBJETIVOS

GENERAL

Presentar y analizar el desarrollo de las Obligaciones Tributarias, desde su origen,

pasando por los hechos o actos que posibilitan su determinación hasta llegar al

momento de su extinción, así mismo el proceso que deben llevar a cabo los sujetos

pasivos para determinar y cumplir con las obligaciones tributarias que tienen a su cargo.

ESPECÌFICOS

Enunciar las acciones que originan las obligaciones tributarias.

Distinguir entre obligaciones principales y obligaciones accesorias.

Estudiar los métodos oficiales de determinación de la obligación tributaria.

Tipificar las sanciones de que son responsables los sujetos pasivos por

incumplimiento de sus obligaciones.

Examinar los mecanismos que permiten extinguir las obligaciones tributarias.

19

4. MARCO TEÒRICO

4.1 GENERALIDADES DE LA OBLIGACIÒN TRIBUTARIA

Las generalidades de la obligación tributaria, hacen referencia a aquellos aspectos que

la caracterizan y la diferencian de las obligaciones civiles, incluyendo la relación que

existe entre el Estado y los contribuyentes, así mismo, se tendrá en cuenta la distinción

existente en las obligaciones principales y las accesorias.

4.1.1 La Relación Jurídica Tributaria

Es el vínculo existente entre el Estado y el contribuyente, es una relación jurídica y no

una relación de poder. Este postulado fue defendido a principios del siglo pasado por

los pioneros del derecho tributario como una rama jurídica independiente del derecho

administrativo, por lo que es un dogma en el Estado de derecho contemporáneo.

Se entiende por relación jurídica tributaria el vínculo existente entre el Estado y los

contribuyentes motivados por la aplicación de las leyes que regulan los impuestos, esta

relación no es arbitraria, ya que se inspiró en la idea de dominación más que en la

igualdad jurídica. El profesor A.D. Giannini, concibió dicha relación como una relación

especial de contenido complejo de la cual resulta “no sólo la obligación de pagar y el

correspondiente derecho exigir una suma detectada cuando se produzca el presupuesto

de hecho, sino además una serie de obligaciones y derechos de naturaleza y

contenidos diversos, tanto para el ente público como para la persona sujeta a la

potestad estatal.”5

5 A.D, Giannin.” Instituciones de Derecho Tributario”. Instituto Colombiano de Derecho Tributario (ICDT),

pág. 60 Ed. Leyer, 2000.

20

La relación jurídico-tributaria puede definirse como el nexo jurídico obligacional que

surge de las normas reguladoras de las obligaciones tributarias, permite al fisco como

sujeto activo, la pretensión de una prestación a titulo de tributo por parte de un sujeto

pasivo que está obligado a la prestación.

Aplicando estos conceptos de la teoría general del derecho a nuestro campo de acción,

se puede definir la relación jurídica tributaria en un doble sentido:

Como la vinculación establecida por una norma jurídica entre la circunstancia

condicionante y una consecuencia jurídica.

Como la vinculación establecida por esa misma norma legal entre la pretensión

del fisco como sujeto activo y la obligación de aquel que la ley designe, como

sujeto pasivo.

Cuando el Estado construye abstractamente esquemas tributarios, por medio de la ley y

en ejercicio de su potestad tributaria, se aplica a integrantes singulares de la

comunidad, ya no hay ejercicio de la pretensión crediticia tributaria por parte del sujeto

activo respecto del sujeto pasivo que debe efectivizar la prestación.

Al crearse normativamente un tributo se incluye como primera medida la descripción

objetiva de una circunstancia hipotética y condicionante que el legislador espera se

produzca respecto de una persona en un momento preciso y en un lugar igualmente

establecido por una ley. Esta circunstancia hipotética y condicionante no puede ser

arbitraria, sino que debe exteriorizar la capacidad contributiva de un individuo en

concreto. El destinatario legal tributario es aquel personaje con respecto al cual el

hecho imponible ocurre o se configura, es decir, es el personaje que ejecuta el acto o se

halla en la situación posible que la ley seleccionó como presupuesto hipotético y

condicionante del mandato del pago de un tributo. El hecho de que un individuo sea el

destinatario legal de un tributo, no implica que ese individuo sea inexorablemente el

sujeto pasivo de la relación jurídica tributaria.

21

Esta relación es compleja, ya que de ella resultan deberes, derechos y obligaciones de

la autoridad financiera, a la cual corresponden las obligaciones positivas o negativas y

también derechos de personas sujetas a su potestad.

En este conjunto incluimos el objetivo final al cual tiende la institución, que es el pago

de un tributo, individualizado con el nombre de deuda tributaria.

Dino Jarach rechazó la afirmación de Giannini sosteniendo que “no existe una relación

jurídica tributaria como relación compleja con pluralidad de sujetos y pluralidad de

obligaciones y deberes”, “tampoco la relación tributaria propiamente dicha comprende

entre si los deberes y la obligación de la naturaleza formal” y que en cambio, “Existe

una relación sustantiva que nace al verificarse el presupuesto establecido en la ley

fiscal.”6

En contraposición a la tesis de Dino Jarach, Antonio Berliri definió la relación jurídica

tributaria como una “relación compleja producto de la unión de diferentes obligaciones

tributarias, a favor de un mismo sujeto activo que derivan directa o indirectamente de

una determinada situación base o de distintos derechos, potestades o prohibiciones

ligados a las mismas.”7

Al respecto Margain, dice que al “dedicarse una persona a actividades que se

encuentran gravadas por una ley, surgen de inmediato entre ella y el Estado relaciones

de carácter tributario; se deben una y otro una serie de obligaciones que serán

cumplidas, aun cuando la primera nunca llegue a coincidir en la situación prevista por la

ley que nazca de la obligación fiscal, por lo tanto, la relación tributaria impone

obligaciones a las dos partes, a diferencia de la obligación fiscal que sólo esta a cargo

del sujeto pasivo, nunca del sujeto activo.”8

6 Jarach,Dino. Dino Jarch, Pàg. 54.

7 Berliri, Antonio. “Principios del Derecho Tributario”. Pág. 82.Ed. Lerner 2003

8 Margáin Manautou, Emilio. “Introducción al estudio del Derecho Tributario Mexicano” pág. 48.

Universidad Autónoma de San Luís de Potosí. México, 1967.

22

En Colombia en cuanto a los gravámenes administrados por la Dirección de Impuestos

y Aduanas Nacionales, se observa que el ordenamiento positivo no define ni menciona

la relación jurídica tributaria, pero sí describe en forma prolija las actuaciones

destinadas a lograr determinación, discusión y cobro del impuesto, enuncia los

conceptos de obligación tributaria sustancial y objeto pasivo. El concepto de relación

jurídica tributaria se encuentra consagrado en el régimen impositivo colombiano en

forma implícita e inequívoca a lo largo de diversas disposiciones que directa o

indirectamente se refieren a esa figura legal.

La legislación colombiana concibe esta relación como de contenido complejo, integrada

por diversas situaciones subjetivas que originan obligaciones formales como la de

presentar declaraciones, preparar las liquidaciones privadas y la de pagar el impuesto,

la relación jurídica se materializa en las actuaciones que configuran el proceso de

cuantificación, discusión y cumplimiento de las obligaciones principales.

El Consejo de Estado sostiene que “la tesis según la cual, la relación jurídico tributaria

está formada por una multitud de situaciones conexas entre si, puesto que todas tienen

una misma finalidad parece ser la mas aceptada en nuestro derecho impositivo.”9

Las facultades del órgano administrativo acreedor del tributo en materia de control,

determinación de la deuda y derecho a exigir el pago están reguladas por la ley. Si

existen discrepancias acerca de la existencia o el alcance de esta relación legal, surge

un conflicto de intereses que debe ser resuelto por un órgano independiente del sujeto

activo, es decir, por un órgano al cual la Constitución le otorga funciones

jurisdiccionales y no administrativas. Ya que nadie puede ser juez de su propia causa.

4.1.2 El Concepto de Obligación Tributaria

En derecho, las obligaciones son definidas según el Código Civil, en el articulo 1494

como “Las obligaciones nacen, ya del concurso real de las voluntades de dos o más

9 Sentencia: 17 de agosto de 1988. Consejo de Estado, Sección cuarta. En diccionario jurídico. Bogotá.

Diké, 1989. Vol. 2, p.771.

23

personas, como en los contratos o convenciones, ya de un hecho voluntario de la

persona que se obliga, como aceptación de una herencia o legado y en todos los

cuasicontratos; ya a consecuencia de un hecho y ha inferido injuria o daño a otra

persona, como en los delitos ya por disposición de la ley, como entre los padres y los

hijos de familia .”

La obligación tributaria, es un derecho público, es el vinculo jurídico entre el Estado,

acreedor tributario y el deudor tributario responsable o contribuyente, establecido por la

ley, que tiene por objeto el cumplimiento de la prestación tributaria, siendo exigible

coactivamente. El nexo jurídico creado por la obligación tributaria es de orden personal.

La importancia de éste concepto radica en que dentro del análisis jurídico del impuesto

se consolida el derecho del Estado a cobrar el gravamen y el derecho del contribuyente

a exigir que sólo se le cobre la cuantía y las condiciones previstas en la norma legal.

El estudio de la naturaleza jurídica de la obligación tributaria, puede hacerse a la luz de

los principios generales que reporta el derecho privado en la materia de la teoría

general de las obligaciones, debido a que ambos quedan sujetos a normas generales y

postulados comunes.

Entre las diferencias dadas por los autores contemporáneos se puede citar la definición

de Francesco Messineo quien señala que “ por la obligación o relación obligatoria debe

entenderse, en efecto, una relación entre dos (al menos), en virtud de la cual uno de

ellos (deudor) queda “obligado” , esto es sometido a un deber o “comprometido” frente

al otro (acreedor) a cumplir una prestación, o sea a desarrollar una actividad

determinada (comportamiento) patrimonialmente valorable; y se atribuye al acreedor un

correspondiente poder, que consiste en la pretensión a la prestación.”

Se puede considerar que la obligación tributaria es el vínculo jurídico que le permite al

Estado exigir de los contribuyentes el cumplimiento de prestaciones dinerarias sin que

24

exista estipulación contractual previa ni promesa de contraprestación futura directa o

determinada.

Revisando la doctrina extranjera encontramos definiciones como la de Dino Jarach, el

cual estipula que la “obligación tributaria en general, desde el punto de vista jurídico, es

una relación jurídica ex – lege, en virtud de la cual una persona está obligada hacia el

Estado u otra entidad pública, al pago de una suma de dinero, en cuanto se verifique el

presupuesto de hecho determinado por la ley.”10

Como se puede observar, la obligación tributaria no tiene un origen contractual y su

nacimiento está condicionado a la realización de un supuesto definido por la ley; su

objeto se concreta en la prestación de dar no originada en un contrato, y cuya cuantía

se determina por medio de factores claramente definidos por la ley (base gravable y

tarifa.)

En el modelo de Código Tributario para América Latina (C.T.L.A.), se recogió en el

articulo 18 la definición de la obligación tributaria en los siguientes términos “la

obligación tributaria surge entre el Estado u otros entes públicos y los sujetos pasivos

en cuanto ocurre el presupuesto de hecho previsto en la ley. Constituye un vínculo de

carácter personal, aunque su cumplimiento se asegure mediante garantía real o con

privilegios especiales”.

El presupuesto de hecho al que se refiere el Código Tributario para América Latina

(C.T.L.A.), implica el carácter hipotético de la norma y es de utilización habitual en el

derecho italiano, y la de hecho generador para la efectiva realización del presupuesto,

que, además de su aceptable adecuación al caso, tiene antecedentes prestigiosos en el

derecho francés que influyeron en otros derechos como el brasileño.

Encontramos que los caracteres que individualizan la obligación tributaria son los

siguientes:

10

El Hecho Imponible. Dino Jarach. P. 73

25

Es una obligación de contenido pecuniario que supone un ingreso para el Estado

de carácter contributivo y cuya finalidad es allegar recursos al erario público para

que pueda dar cumplimiento a los fines que le son propios.

Es una obligación ex lege. Sólo la ley puede establecer que la realización de un

determinado hecho lleve aparejado el nacimiento de la obligación tributaria. O lo

que es lo mismo: la realización del presupuesto de hecho definido en la ley

denominado hecho imponible se (origina el nacimiento de la obligación tributaria).

Es una obligación de derecho público por cuanto tiene su origen y encuentra su

regulación en normas de naturaleza jurídica – pública.

En Colombia la noción de la obligación tributaria fue incluida desde 1989 en el

ordenamiento positivo, en los siguientes términos: “la obligación tributaria sustancial se

origina al realizarse el presupuesto o presupuestos previstos por la ley como

generadores del impuesto y ella tiene por objeto el pago del tributo.”11 El presupuesto al

que hace referencia la norma anterior debe ser entendido como el hecho generador

considerado unitariamente y a la obligación tributaria como el principal vinculo originado

en la realización de esa hipótesis legal.

Para Bravo Arteaga, “la obligación tributaria constituye el eje de la denominada relación

jurídico – tributaria y presenta dos momentos: uno en el cual existe la obligación pero no

es exigible y otro durante el cual la obligación es cobrable por estar expresada en una

cantidad liquida.”12

Según Ramírez Cardona, “la expresión obligación tributaria es específica, referida a

aquella obligación principal cuyo estudio corresponde al derecho sustancial tributario y

nace según la ley al darse el hecho generador, pero condicionada a que el hecho

imponible se hubiere verificado o se verifique, lo que no siempre sucede.”13

11

Decreto 624 de 1989, Estatuto Tributario. Articulo 1. 12

Bravo Arteaga, Juan Rafael. “Nociones Fundamentales de Derecho Tributario” pág. 104. Ed. Legis. 2000. 13

Ramírez Cardona, Alejandro. “Derecho Tributario Sustancial y Procedimental”. pág. 18. Ed. Temis 1999

26

El Consejo de Estado sostiene que “la obligación de pagar el tributo, como obligación

sustancial según la definición del artículo 1 de la Ley 52 de 1977, que la diferencia de

los deberes formales establecidos para hacerla efectiva, nace cuando ocurren los

hechos previstos en la ley como generadores del impuesto.”14

Los tributos en Colombia y en general en los países occidentales, están estructurados

sobre el supuesto del concepto de “obligación”. La obligación tributaria es aquella que

tiene por objeto el pago de los tributos, la primera característica que la doctrina le

asigna a ésta obligación es la de su origen exclusivamente legal, el cual deviene del

principio de legalidad, plasmado en Colombia en el artículo 338 de la Constitución

Nacional.

La obligación tributaria es una obligación personal, la cual implica que el sujeto activo

tiene el derecho de exigir determinada prestación (impuesto) al sujeto pasivo, es

personal a pesar de no ser voluntaria ya que no surge de un acuerdo de voluntades. En

el derecho personal propio de la relación tributaria, el vínculo jurídico depende de que

se compruebe determinado hecho económico atribuible al sujeto pasivo según la ley

fiscal, mientras no se realice éste hecho no nace la obligación, la verificación del

presupuesto de hecho causa materialmente la presentación tributaria según el tributo

que se haya establecido en la ley.

La doctrina la define como: “las prestaciones en dinero que el Estado, en ejercicio de su

poder de imperio, exige con el objetivo de obtener recursos para el cumplimiento de sus

fines”. La finalidad de los impuestos es la financiación de los objetivos genéricos del

Estado, y como tal, representan uno de sus ingresos más importantes.

La ley determina los hechos generadores del impuesto. La obligación tributaria se

origina para los contribuyentes al realizarse el presupuesto de hecho previsto en la ley;

la posibilidad de beneficiarse de deducciones, descuentos o exenciones responde a un

14

Sentencia: 27 de noviembre de 1987. Consejo de Estado, Sección Cuarta. Jurisprudencia y Doctrina. Bogotá, Vol. 17, No. 197. p. 108.

27

principio de equidad tributaria, para “evitar la imposición de un gravamen excesivo a

quienes además de declarar renta, se les aplica retención en la fuente, sin que con ello

la norma sea discriminatoria, su deducción o descuento” (Sentencia C-489 de

noviembre 2 de 1995. Corte Constitucional M.P. Dr Eduardo Cifuentes Muñoz)

Otro aspecto a considerar, son las dos formas de evitar las obligaciones tributarias para

con el Estado, como son la evasión y la elusión tributaria, de las cuales la Corte

Constitucional ya se ocupó de su definición, en la sentencia C-015 de 1993 que

establece: “la evasión supone la violación de la ley. El contribuyente, no obstante estar

sujeto a una especifica obligación fiscal, por abstención (omisión de la declaración

tributaria, falta de entrega de los impuestos retenidos, ocultar información tributaria

relevante, etc.), omisión (transformación ilícita en la naturaleza de los ingresos,

inclusión de costos y deducciones ficticias en cuanto a impuestos se refiere,

clasificación inadecuada de partidas, derechos de aduanas, sub- valoración de activos,

etc.) para evitar su pago.

Dentro del concepto genérico de la evasión fiscal, suele considerarse incluido el fraude

fiscal, consagrado expresamente como delito en otros ordenamientos. Generalmente su

configuración exige como ingrediente esencial, la intención del contribuyente de evadir

el pago de sus obligaciones fiscales, la cual se infiere concretamente de sus propias

acciones o deliberadas abstenciones (comportamiento premeditado).

La elusión fiscal, en el plano terminológico y normativo, es objeto de discusión. A ella

suelen remitirse las diferentes técnicas y procedimientos de minimización de la carga

fiscal, que no supone evasión en cuanto se dirigen a evitar el nacimiento del hecho que

la ley precisa como presupuestos de la obligación tributaria. Algunos consideran que la

elusión, a diferencia de la evasión representa una violación indirecta – admisible en

algunos casos inadmisible en otros (cuando se abusa de las formas jurídicas para evitar

o reducir la carga fiscal, es la colocación del contribuyente en áreas de comportamiento

y de actividad no indiferentes para el legislador, pero deficientemente regulada por éste

o no comprometidas de manera efectiva en sus normas”.

28

El artículo 95 de la Constitución, es un claro ejemplo de reconocimiento de derechos

pero también del establecimiento de responsabilidades, constitucionalmente le

corresponde a todas las personas pagar impuestos, de acuerdo con sus posibilidades

económicas, para que ello cumpla se debe diseñar un sistema tributario de acuerdo a

tal fin.

4.1.3 Fuentes y Características de la Obligación Tributaria

Las fuentes de la obligación tributaria hacen referencia a la manera en que se origina

los tributos, por su parte las características buscan imprimirle ciertas particularidades

que las diferencian de las obligaciones privadas.

4.1.3.1 Fuentes de la Obligación Tributaria

“En el derecho privado el artículo 1494 del Código Civil establece que las fuentes de las

obligaciones son: los contratos, los delitos, los cuasidelitos, los cuasicontratos y la ley.

En materia tributaria encontramos que la fuente puede originarse:

En sentido estricto, la ley y los tratados internacionales, como disposiciones de carácter

obligatorio y permanente…

En sentido intermedio, los reglamentos, la jurisprudencia, la doctrina, las circulares y los

conceptos de la Dirección de Impuestos y Aduanas Nacionales y sus Dependencias,

como normas de discrecional aceptación.

En sentido amplio, los actos o hechos que configuren obligaciones tributarias, entre

otros:

a) Los contratos cuando de su realización se desprenda un beneficio económico.

b) La donación entre vivos.

c) El testamento, sucesión por causa de muerte (legados-herencias)

d) Las apuestas y rifas cuando haya beneficios económicos.

e) La tenencia de bienes modales (usufructo).

29

f) La estimación teórica de renta presuntiva.

g) La renta por comparación patrimonial.

4.1.3.2 Características de la Obligación Tributaria

La obligación tributaria posee aspectos propios que la distinguen de las obligaciones

privadas y la caracterizan con relación al vínculo existente entre los sujetos, el objeto y

la causa.

Características Externas

Entre las características externas principales de la obligación tributaria encontramos la

ausencia de la contraprestación, la capacidad contributiva, la obligatoriedad y la

unilateralidad, ser personal y directa, coactiva, monetaria y definitiva.

Obligatoriedad: “Se establece conforme con el poder soberano de imposición,

o sea, no se consulta el consentimiento del sujeto obligado, es suficiente que

el legislador la origine con el lleno de los requisitos legales, para que el tributo

sea de imperativo cumplimiento.”15

Jarach lo define, como el no surgimiento de una pretensión de la administración

al tributo y de manera correspondiente una obligación para el particular, si una

ley, en el sentido material y no formal, no prevé el hecho jurídico que le da

nacimiento, los sujetos a los cuales corresponde la pretensión, la obligación y la

medida de ésta. Este principio establece un paralelismo entre el derecho

tributario y el derecho penal, que se basan sobre principios que significan la

existencia de un conjunto de normas destinadas a prever los hechos que

constituyen ilícitos penales y establecer las penas que a ellos corresponden.

Ausencia de Contraprestación: “por la misma razón de ser obligatoria, no existe

contraprestación directa y personal, ya que el fin del impuesto es el de

satisfacer necesidades públicas generales y esenciales y no particulares; si

hay sana distribución del ingreso se reinvierte al conglomerado social en la

15

Idem. Pág. 38.

30

utilización del producto en beneficio colectivo: Seguridad – Salubridad –

Educación – Garantías – público – estatales“.16

Unilateridad: Surge de la manifestación unipersonal del Estado en una norma

jurídica, en desarrollo de su capacidad de imposición o su facultad para captar

tributos.

En principio significa la existencia de un cuerpo de normas juridicas

destinadas a prever los hechos que dan lugar al nacimiento de las obligaciones

tributarias, el monto de estas y los sujetos a los cuales la obligación

corresponde. Es claro que la fuente inmediata de este vínculo obligacional es la

ley.

Para teoría de la relación tributario como “relación de poder” sostenida por

parte de la doctrina germánica clásica “la relación existente entre el Estado y

los particulares no es una relación de derecho, sino una relación entre un poder

superior y unos sujetos sometidos a ese poder, por lo cual, la han designado

con el nombre de “Gewaltverhatnis” que quiere decir relación de fuerza o

relación de fuerza o relación de poder”.

Capacidad Contributiva: La obligación tributaria ha de estar referida a

determinada capacidad económica que es lo que, en últimas permite la

imposición fiscal. La capacidad económica de los ciudadanos está

íntimamente relacionada con su bienestar, como satisfacción privada de sus

necesidades individuales; se puede tener capacidad de pagar tributos, ya

sea porque se es titular de unos bienes, o por haber sido beneficiario por

una actividad o prestador de algún servicio.

Según Jarach: “la capacidad contributiva significa apreciación por parte del

legislador de que el hecho económico que se ha verificado para el sujeto le

16

Idem. pág. 39.

31

permite distraer una suma de dinero de sus necesidades privadas para

destinarla a contribuir a los gastos públicos”17

Este punto busca contestar el interrogante de “quiénes pueden ser” sujetos

pasivos, pueden serlo: las personas de existencia visible, capaces o

incapaces por el derecho privado; las personas juridicas, y en general, las

sociedades asociaciones, empresas u otras entidades sin que interese si el

derecho privado les reconoce o no la calidad de sujetos de derecho.

No se debe confundir la capacidad jurídica tributaria con la capacidad

contributiva, la primera es la aptitud jurídica para ser la parte pasiva de la

relación sustancial con exclusión de la cantidad de riqueza que posea; la

segunda es la aptitud económica del pago público con prescidencia de la

aptitud de ser jurídicamente el integrante pasivo de la relación jurídica.

Personal y directa: es establecida teniendo en cuenta las condiciones

personales de cada sujeto pasivo.

Se trata de un vínculo jurídico creado entre sujeto activo (el fisco o sus

delegaciones autorizadas por la ley) y un sujeto pasivo (persona natural o

jurídica) y no entre un sujeto activo (Estado) y las cosas supuestamente

elevadas a la categoría de sujetos pasivos.

Sin embargo, la doctrina minoritaria establece que la segunda afirmación

(relación real) puede ser cierta y aplicable en el campo de los derechos

aduaneros y al impuesto inmobiliario. Se pretende sostener que en los

derechos aduaneros, el vínculo jurídico recae sobre las mercaderías y no

sobre las personas naturales o juridicas; se confunde aquí el objeto del

impuesto del sujeto del vínculo que deriva de aquel, vínculo jurídico que

17

Jarach, Dino. El Hecho Imponible, P. 154 Ed. Madessa S. México Segunda Edición 1998

32

como sabemos exige por elemental lógica una persona (natural o jurídica)

como deudor responsable.

Coactiva: “el incumplimiento por parte del sujeto pasivo conlleva a que su

patrimonio económico, es decir, sus bienes, puedan ser embargados y

rematados para que con su producto se satisfaga la obligación tributaria”.18

Monetaria: su prestación consiste en dinero, la cual se basa en la fijación de

bases tarifarías, que dependen del sujeto y del tipo de impuesto.

Definitiva: cuando ha sido determinada con precisión o no susceptible de

modificación alguna.

Elementos Internos

Como características internas de la estructura de la obligación tributaria podemos

distinguir tres: los sujetos, la causa y el objeto.

Los sujetos: la relación tributaria se establece entre un ente público y los

particulares. El que obtiene la prestación es el sujeto activo y el que la debe

el sujeto pasivo. Los entes públicos nacionales, seccionales o locales los

sujetos activos de esta relación, y las personas juridicas individuales y

colectivas los sujetos pasivos de la misma.

La Causa: “la relación tributaria nace (y por consiguiente la respectiva

obligación para el sujeto pasivo), cuando se configura el presupuesto objetivo

de hecho; puede que sea, cuando tal hecho, consagrado como materia

imponible por la ley fiscal, se realiza”.19 Esta obligación se causa

materialmente cuando se realiza el hecho gravado y formalmente cuando la

18

Op.Cit. Jaramillo H, Porfirio de J. “Derecho Tributario en Colombia” pág. 39. Ed. Derecho Colombiano Ltda. 1999. 19

Op. Cit. Ramírez Cardona, Alejandro. “Derecho Tributario” pág.21. Ed. Temis 1999.

33

ley fiscal consagra determinados hechos económicos como materia

imponible. Por lo tanto para que la obligación tributaria nazca se debe causar

el impuesto tanto material como formalmente.

La causa material configura el presupuesto objetivo de hecho, que comprende

tanto al hecho generador como al hecho imponible. Y la causa formal,

configura su presupuesto objetivo de derecho. Este presupuesto es el

elemento central, por ser el portador de los valores económicos que son

objeto de posesión social por determinados sujetos, en cuanto a estos valores

emerge la posibilidad concreta de una prestación tributaria y objeto de la

obligación.

El presupuesto objetivo de hecho debe incluirse como distinto aunque

relacionado, el hecho imponible y el hecho generador, el primero es el aspecto

externo, el hecho generador ha de corresponder con la configuración previa,

ya que es posterior al hecho imponible, al que aquel se refiere para que se

tipifique el presupuesto objetivo de hecho o la causa material de la obligación

tributaria.

El objeto: cuando se habla de objeto del tributo, se está haciendo referencia a

lo que grava la ley tributaria y no al fin que se busca con la imposición. El

objeto del tributo queda determinado a través del hecho imponible. La

obligación tributaria es una obligación de dar determinada cantidad de dinero

y no de hacer o no hacer. Es un dar en dinero, no en especie, debido al influjo

de la economía se utiliza la moneda como medio de cambio y de pago. El

objeto de esta relación jurídica se identifica con la prestación de dar

determinada cantidad de dinero al sujeto activo de la misma a titulo de

impuesto y no de interés.

34

4.1.4 La Obligación Tributaria Principal y las Accesorias

En las normas del derecho privado especialmente en el artículo 1501 del Código Civil,

encontramos que los requisitos que se pueden identificar en toda obligación, son de tres

categorías:

Los esenciales, sin los cuales no se configura el acto o contrato respectivo;

Los naturales que sin tener su esencia, le corresponden al acto o contrato sin

necesidad de una estipulación expresa; y

Los accidentes que deben estipularse por las partes en cuanto sirven para lograr

ciertas formas de eficacia del acto o contrato.

Los requisitos de esencia y naturaleza de los actos aparecen en la ley civil, mientras

que los accidentales son convencidos por las partes. Esto no sucede en la relación

tributaria, pues en ésta las obligaciones no surgen de un contrato que exprese la

voluntad de las partes; tanto los requisitos formales como materiales de ésta relación,

se encuentran establecidos en la ley, sin posibilidad de convenio alguno entre las

partes, o de ajustar su contenido a aquellos.

La doctrina dominante en la ciencia tributaria contemporánea se adhiere a la opinión de

que existe una obligación sustancial o principal y otras obligaciones accesorias o

secundarias, también llamadas formales, de singular importancia.

“Existen, de otra parte, ciertas obligaciones menores que no dependen siempre de la

principal de pagar impuestos, pero corresponde cumplirlas a personas distintas del

sujeto pasivo de aquella, o terceros. Son calificadas como deberes cívicos, emanados

de la ley procedimental o de ordenes de la autoridad fiscal”.20

4.1.4.1 La Obligación tributaria Sustancial

De la Garza define la obligación tributaria sustancial como: “aquella por virtud de la cual

el acreedor tributario (sujeto activo) tiene derecho a exigir al deudor tributario o a los

responsables el pago del tributo, es decir, el cumplimiento de la prestación de dar, cuyo

20

Ídem Pág.16

35

contenido es el pago de una suma de dinero o la entrega de ciertos bienes en

especie”.21

También es llamada obligación principal, la cual constituye una presentación de

carácter patrimonial, que vista desde una doble perspectiva, puede ser expresada en

una obligación de dar (el contribuyente) y recibir (el fisco). Dar en la generalidad de los

casos una suma del contribuyente. Sin embargo, es preciso señalar que percibir el valor

monetario que esa pretensión supone, es una obligación que le corresponde al fisco.

4.1.4.2 Las Obligaciones Tributarias Formales

Son obligaciones formales las que giran en torno a la obligación principal y que surgen

de una interrelación entre el sujeto activo y el sujeto pasivo de la obligación principal

con la finalidad de facilitar su cumplimiento. Es preciso señalar que existen obligaciones

formales tanto del sujeto pasivo, como el sujeto activo (Administrador Tributario).

4.1.4.2.1 Obligaciones Formales del Contribuyente

Existe un gran número de trámites y formularios que constituyen obligaciones formales

de los deudores tributarios, sean estas personas naturales o jurídicas, aunque en este

último caso estas obligaciones formales deben ser cumplidas por sus representantes.

En las obligaciones formales de los deudores tributarios se pueden encontrar diferentes

tipos de situaciones accesorias.

Las obligaciones accesorias son de dar o de hacer: estas obligaciones se

relacionan con la determinación de los créditos fiscales, se encuentran

obligaciones como la de cancelar oportunamente el importe del impuesto y

las sanciones, presentar declaraciones, por ministerio de la Ley, y por

determinadas situaciones el contribuyente puede cumplir con estas

obligaciones por medio de terceros autorizados.

21

De la Garza, Sergio F. “Derecho Financiero Mexicano”. Pág. 13 Decimotercera Edición; Editorial Porrúa, México 1985.

36

Las obligaciones accesorias pasivas son de no hacer o de soportar: estas

hacen relación a la prevención de la evasión fiscal, hallamos obligaciones

como la de no entorpecer las investigaciones tributarias, permitir las

inspecciones oculares a sus oficinas a libros de contabilidad, soportar las

sanciones por su incumplimiento.

4.1.4.2.2 Obligaciones Formales de la Dirección de Impuestos y Aduanas Nacionales

Se trata de una responsabilidad asumida con la finalidad de facilitar el cumplimiento de

las obligaciones sustanciales y formales del contribuyente.

Entre las obligaciones accesorias o formales de la Administración de Impuestos y

Aduanas Nacionales, podemos encontrar también un tipo de obligación activa de hacer

y otras obligaciones accesorias pasivas de no hacer y de tolerar.

Las obligaciones accesorias activas del fisco de dar o de hacer son: la

devolución de los excedentes pagados por parte del contribuyente; la

liquidación oficial del impuesto, la investigación y comprobación de la

capacidad contributiva, la verificación de los hechos imponibles, además el

fisco puede atribuir algunas de estas obligaciones a otras personas entes

públicos privados.

Las obligaciones accesorias pasivas de no hacer y soportar: entre las cuales

podemos distinguir: *Obligaciones de no Hacer.- En este ámbito

implícitamente la Administración de Impuestos y Aduanas Nacionales no

podrá excederse en sus facultades discrecionales violando los derechos

civiles, cívicos y políticos del contribuyente. Expresamente la Administración

de Impuestos y Aduanas Nacionales no podrá ni deberá proporcionar las

informaciones o declaraciones que obtenga de los deudores tributarios a

terceros, las mismas que tendrán carácter reservado y sólo podrán ser

utilizados para los fines propios de dicha Administración, salvo por orden

judicial. *obligaciones de Soportar.- Encontramos aquí la obligación de

37

soportar por imperio de la ley la función orientadora que le compete así como

la educación y asistencia al contribuyente.

4.1.4.2.3 Las Obligaciones de Tolerar

Son aquellas referidas al cumplimiento de exigencias que son hechas por la

Administración de Impuestos y Aduanas Nacionales en el proceso de fiscalización,

buscan la represión a la evasión fiscal, entre los cuales se puede distinguir:

El deudor tributario debe permitir en una determinación de tributos de oficio por parte de

la Administración, la exhibición de los libros de actas, los libros y registros contables

además de documentos relacionados con hechos generadores de la Obligación

Tributaria en la forma y plazo que sean requeridos, esta incluye proporcionar datos

necesarios, para conocer los archivos, medios magnéticos o de cualquier otra

naturaleza; proporcionando las copias de los documentos señalados por el

representante legal.

Proporcionar a la Administración de Impuestos y Aduanas Nacionales la información

que esta requiera o la que ordena las normas tributarias, información de terceros con

los que guarda relación, de acuerdo a las formas y condiciones establecidas.

Encontramos aquí la obligación de soportar, por imperio de la Ley la función orientadora

que le compete así como la educación y existencia al “contribuyente”.

4.1.4.2.4 Los deberes Tributarios

Los deberes tributarios poseen la doble calidad de ser activos y pasivos.

Los deberes activos o de hacer son: los de retener parte del impuesto y

consignarlo a favor del fisco, informar sobre ciertos hechos o circunstancias que

permitan al sujeto activo de la obligación tributaria establecerla a cargo de otros

sujetos, firmar las declaraciones de renta o de ventas por parte de los contadores

públicos o revisores fiscales.

38

Los deberes pasivos o de no hacer o soportar: consisten en no entorpecer las

investigaciones tributarias en lo relativo a obligaciones principales de otros

sujetos, en soportar inspecciones y requerimientos con el mismo fin, así mismo,

soportar las sanciones por su violación.

39

5. ORIGEN DE LA OBLIGACIÒN TRIBUTARIA

Encontramos que al derecho tributario material le corresponde formular el presupuesto

legal, el cual da origen a la presunción crediticia tributaria, así mismo la ley establece

quien es el acreedor y quien es el deudor de los impuestos, sin olvidar a aquellos que

pueden llegar a ser contribuyente, a la vez se deben abarcar los mecanismos que

permiten cuantificar el tributo, como son la base gravable y la tarifa.

5.1 La fuente

Como se expuso en el capítulo anterior, “las obligaciones nacen de dos maneras, por

un acuerdo de voluntades (contratos) o de hechos sin acuerdo de voluntades

(responsabilidad civil, ilícitos, etc.)”22. La fuente inmediata de los tributos es el acuerdo

de voluntades existente entre ellos sin acuerdo entre los sujetos.

La ley, no es la que da origen a la obligación, son los actos o hechos las fuentes

inmediatas de los derechos y obligaciones, ésta tiene la virtud de elevar a categoría

jurídica determinadas situaciones, es decir, que les ofrece trascendencia en derecho,

mientras no sucedan, no dan origen a las obligaciones y derechos.

“La fuente de la obligación de pagar tributos es la ley. La voluntad jurídica de los

individuos no es apta para crear la deuda tributaria. Por medio de ésta, el legislador

describe la “hipótesis condicionante” llamada hecho imponible, y entonces éste pasa a

ser un concepto jurídico”23. Las obligaciones tributarias nacen de un hecho, en cuanto la

ley le atribuye la consecuencia de dar determinada cantidad de dinero al fisco, “el

nacimiento del crédito fiscal depende de dos fenómenos: a) que se verifique

determinado hecho atribuible a determinado sujeto y b) que de acuerdo con la ley ese

hecho tenga la virtud de vincular al sujeto a quien se imputa su verificación, con el

22

Op. Cit. Ramírez Cardona, Alejandro. Pág. 26. 23

Villegas, Héctor. “Curso de Finanzas, Derecho Financiero y Tributario”. Pág. 21 Ediciones De Palma. Séptima Edición. Buenos Aires, 2000.

40

sujeto a quien se debe dar cierta cantidad de dinero a título de impuesto o sujeto

activo”24.

En el artículo 37 del Código Tributario para América Latina (C. T. L. A.) encontramos

que: “El hecho generador es el presupuesto establecido por la ley para tipificar el tributo

y cuya realización origina el nacimiento de la obligación”. En el ordenamiento

colombiano, el artículo 1 del Estatuto Tributario establece que: “La obligación tributaria

sustancial se origina al realizarse el presupuesto o los presupuestos previstos en la ley

como generadores del impuesto y ella tiene por objeto el pago del tributo”.

5.2 El objeto

El objeto de la relación jurídica tributaria, es la prestación que debe cumplir el sujeto

pasivo. Jarach afirma que desde el punto de vista jurídico el objeto de la obligación

tributaria es la prestación, es decir, el mismo tributo que debe ser pagado por los

sujetos pasivos y cuya pretensión corresponde al sujeto activo.

No se debe confundir el objeto de la relación jurídica con el objeto económico del

tributo, ya que éste último representa la existencia de hechos o situaciones que se

configuran fácticamente pero que pululan en el campo de la extra-juridicidad tributaria,

hasta tanto el legislador los convierta en hecho gravado.

5.3 La causa

Algunos autores consideran que la deuda tributaria no surge, aún produciéndose el

hecho imponible, sin el concurso de ese elemento esencial que es la causa.

Griziotti sostuvo que la causa radica en la participación del contribuyente, en la ventaja

general o particular que deriva de la actividad y existencia misma del Estado,

posteriormente se introdujo el concepto de capacidad contributiva como manifestación

24

Op. Cit. Ramírez Cardona, Alejandro. Pág. 27.

41

de la participación del contribuyente en las ventajas generales y particulares derivadas

de la actividad y de la existencia del Estado.

Por su lado Jarach, sostiene que la causa es la circunstancia o criterio que la ley asume

como razón necesaria y suficiente para justificar que de un determinado presupuesto de

hecho derive la obligación tributaria.

Giorgio Tesoro piensa que la causa es el presupuesto de hecho de la obligación. Bielsa

sostiene que la causa es de raíz constitucional, ya que la validez de la ley tributaria

depende del acatamiento de la Constitución. Leonidas P. Bringas estima que todo

tributo, como todo acto jurídico, no tiene una causa, sino una serie de concausas que

conducen a la obligación en particular, confluyendo con dos vertientes, una legal y otra

económica. Vanoni dice que la causa es el fin de obtener recursos, y Adriani estima que

la causa es una circunstancia variable según el tributo de que se trate.

Tanto Fonrounge como Giannini, rechazan que la causa sea un elemento de la deuda

tributaria. Es así como Giannini refuta a Griziotti, sosteniendo que la causa no puede

ser “la ventaja general o particular”, dado que el nacimiento y cuantía de la deuda por el

impuesto, es jurídicamente independiente a cualquier contraprestación estatal concreta.

5.4 Elementos de la Obligación Tributaria

La obligación tributaria es una institución que pertenece al derecho público y por ello se

establece como vínculo jurídico de carácter personal entre el Estado y el contribuyente.

Por estas razones tratadistas como Juan Rafael Bravo consideran que los elementos de

la obligación tributaria son: “El hecho gravado o elemento generador; el sujeto activo y

pasivo o elementos personales y la base imponible y la tarifa o elementos

determinantes o cuantitativos del objeto de la obligación tributaria.”25

25

Op. Cit. Bravo Arteaga, Juan Rafael. Pág. 108.

42

5.4.1 El hecho Gravado o Elemento Generador

“Como toda norma jurídica, la que establece la obligación tributaria, estructuralmente

está compuesta, además de los sujetos que intervienen en ella, de un presupuesto de

hecho abstracto formulado hipotéticamente, que implica un mandato, de modo que, este

elemento generador es ante todo un hecho jurídico capaz de producir efectos, el más

importante, el del nacimiento de la obligación tributaria”26.

El hecho gravado o presupuesto de hecho, es aquel definido expresamente en la ley,

indicativo de capacidad jurídica y económica; algunas de las características que la

doctrina le ha señalado son las de ser un hecho jurídico, de contenido económico,

podemos encontrar como elementos del hecho gravado los siguientes:

Elementos Objetivos: “Hacen relación al hecho o situaciones producidas en la

vida económica y jurídica de la comunidad y que han sido tenidos en cuenta por

el legislador para el establecimiento del tributo. También son los hechos

reveladores de capacidad económica que conducen a la definición o precisión de

cada tributo, es decir, las cosas, las acciones, los acontecimientos o derechos en

los que la ley funda la obligación tributaria”27.

Elementos Subjetivos: Aquellos que definen los aspectos de los sujetos de la

relación jurídico tributaria (activo y pasivo), manifiestan la conexión que existe

entre los elementos objetivos y la obligación del pago.

Elementos temporales, Cuantitativos y Espaciales: “Hacen referencia,

básicamente, a aquellos atinentes al monto de la deuda tributaria, las diversas

formas que de acuerdo con cada tributo señala el legislador para cuantificarla y

su modo de satisfacción o pago. Los elementos temporales son aquellos que se

refieren al momento en que se realiza el hecho gravado y la forma en que éste

puede ocurrir”28. Los elementos espaciales, hacen referencia a la imperiosa

26

Leyva Zambrano, Álvaro. Múnera Caba, Alberto. Angel de la Torre, Alfonso. “Elementos de la Obligación Tributaria” pág. 423. Instituto Colombiano de Derecho Tributario. ICDT Segunda Edición Actualizada. 2001. 27

Idem. Pág. 424. 28

Idem. Pág. 425.

43

necesidad de determinación del espacio o lugar por parte de la norma legal,

donde debe realizarse el hecho.

El aspecto objetivo del hecho gravado consiste en varios elementos, la descripción del

hecho gravado o elemento material de características variables pueden agruparse en

tres clases: posesión, obtención y utilización de una riqueza como gasto, cuyo eventual

suceso implica el nacimiento de la obligación, este elemento material debe ser

completado con las disposiciones necesarias para determinar la cuantía de la

obligación, entre las relativas a la base de cálculo, es el elemento indisolublemente

unido al hecho gravado.

El aspecto subjetivo se refiere a las personas vinculadas como sujetos activos y

pasivos. Si la ley que crea el presupuesto de hecho está describiendo en abstracto la

situación cuya ocurrencia de nacimiento a la relación jurídica, es indispensable que

prevea quienes serán las partes, ya que la existencia de éstas es esencial en toda

relación jurídica, las diversas características que puede tener la responsabilidad de los

sujetos pasivos impone su regulación legal.

El hecho gravable se refiere a las personas vinculadas como sujetos activos y pasivos.

Si la ley que crea el presupuesto de hecho está describiendo en abstracto la situación

cuya ocurrencia da nacimiento a la relación jurídica, es indispensable que prevea

quiénes serán las partes, ya que la existencia de éstas es esencial en toda relación

jurídica, las diversas características que puede tener la responsabilidad de los sujetos

pasivos impone su regulación legal.

El hecho gravable como hipótesis legal condicionante tributaria, puede describir hechos

o situaciones ajenos a toda actividad o gasto estatal (impuestos), o consistir en una

actividad administrativa o jurisdiccional (tasas), o en un beneficio derivado de una

actividad o gasto del Estado (contribuciones especiales). Ésta hipótesis debe estar

descrita en la norma de manera completa para permitir su conocimiento con certeza de

cuales son los hechos o situaciones que generan potenciales obligaciones tributarias.

44

Esta descripción es tipificadora del tributo, es decir, permite a los tributos in genere

(impuestos, de tasas y de contribuciones) y también in specie (diversos impuestos entre