Texto Guía de Derecho Tributario II

155

Universidad Católica de Santiago de Guayaquil 1 Introducción ............................................................................................................ 5 Requisitos de la asignatura....................................................................................... 7 Diagnóstico de la asignatura .................................................................................... 7 Objetivos generales de la asignatura ........................................................................ 8 Contenido ................................................................................................................. 9 Bibliografía ............................................................................................................ 11 Consideraciones generales para el aprendizaje ...................................................... 13 Calendario de estudio............................................................................................. 15 UNIDAD 1 IMPUESTOS AL CONSUMO Introducción ........................................................................................................ 17 Mapa conceptual ................................................................................................... 18 Objetivos generales .............................................................................................. 18 Tema 1: IMPUESTO AL VALOR AGREGADO 1. Introducción ........................................................................................ 19 2. Objetivos específicos .......................................................................... 19 3. Desarrollo del tema ............................................................................. 19 4. Orientaciones específicas para el estudio .......................................... 38 5. Actividades de aprendizaje (Autoevaluación) .................................... 39 Solucionario Tema 2 IMPUESTO A LOS CONSUMOS ESPECIALES 1. Introducción ........................................................................................ 41 2. Objetivos específicos .......................................................................... 42 3. Desarrollo del tema ............................................................................ 42 4. Orientaciones específicas para el estudio .... ......................................49 5. Actividades de Aprendizaje (Autoevaluación) .................................. .50 Solucionario Resumen de la unidad ............................................................................................ 53 Actividades para la reflexión e indagación ...........................................................55 ÍNDICE PRIMER PARCIAL

-

Upload

nestor-toro-hinostroza -

Category

Education

-

view

170 -

download

0

Transcript of Texto Guía de Derecho Tributario II

Universidad Católica de Santiago de Guayaquil

1

Introducción ............................................................................................................ 5 Requisitos de la asignatura ....................................................................................... 7 Diagnóstico de la asignatura .................................................................................... 7 Objetivos generales de la asignatura ........................................................................ 8 Contenido ................................................................................................................. 9 Bibliografía ............................................................................................................ 11 Consideraciones generales para el aprendizaje ...................................................... 13 Calendario de estudio ............................................................................................. 15 UNIDAD 1 IMPUESTOS AL CONSUMO Introducción ........................................................................................................ 17 Mapa conceptual ................................................................................................... 18 Objetivos generales .............................................................................................. 18 Tema 1: IMPUESTO AL VALOR AGREGADO

1. Introducción ........................................................................................ 19 2. Objetivos específicos .......................................................................... 19 3. Desarrollo del tema ............................................................................. 19 4. Orientaciones específicas para el estudio .......................................... 38 5. Actividades de aprendizaje (Autoevaluación) .................................... 39 Solucionario

Tema 2 IMPUESTO A LOS CONSUMOS ESPECIALES

1. Introducción ........................................................................................ 41 2. Objetivos específicos .......................................................................... 42 3. Desarrollo del tema ............................................................................ 42 4. Orientaciones específicas para el estudio .... ......................................49 5. Actividades de Aprendizaje (Autoevaluación) .................................. .50

Solucionario Resumen de la unidad ............................................................................................ 53 Actividades para la reflexión e indagación ...........................................................55

ÍNDICE

PRIMER PARCIAL

Sistema de Educación a Distancia

2

UNIDAD 2 IMPUESTOS REGULADORES Introducción ........................................................................................................ 57 Mapa conceptual ................................................................................................... 58 Objetivos generales ............................................................................................... 58 Tema 3 IMPUESTO A LOS INGRESOS EXTRAORDINARIOS

1. Introducción ........................................................................................ 59 2. Objetivos específicos .......................................................................... 59 3. Desarrollo del tema ............................................................................. 59 4. Orientaciones específicas para el estudio .......................................... 60 5. Actividades de aprendizaje (Autoevaluación) .................................... 61

Solucionario Tema 4 IMPUESTO A LAS TIERRAS RURALES

1. Introducción ....................................................................................... .63 2. Objetivos específicos ......................................................................... .63 3. Desarrollo del tema ............................................................................. 63 4. Orientaciones específicas para el estudio .......................................... 66 5. Actividades de aprendizaje (Autoevaluación) .................................... 67

Solucionario Tema 5 IMPUESTO A LA SALIDA DE DIVISAS

1. Introducción ........................................................................................ 69 2. Objetivos específicos .......................................................................... 69 3. Desarrollo del tema ............................................................................ .69 4. Orientaciones específicas para el estudio .......................................... 72 5. Actividades de aprendizaje (Autoevaluación) .................................... 73

Solucionario Resumen de la unidad ............................................................................................ 75 Actividades para la reflexión e indagación ...........................................................77

Universidad Católica de Santiago de Guayaquil

3

Contenido ............................................................................................................... 79 Bibliografía ............................................................................................................ 81 Consideraciones generales para el aprendizaje ...................................................... 83 Calendario de estudio ............................................................................................. 85 UNIDAD 3 IMPUESTO A LA RENTA Introducción ........................................................................................................ 87 Mapa conceptual ................................................................................................... 88 Objetivos generales ............................................................................................... 88 Tema 6 IMPUESTO A LA RENTA: OBLIGACIÓN PROPIA

1. Introducción ........................................................................................ 89 2. Objetivos específicos .......................................................................... 89 3. Desarrollo del tema ............................................................................. 90 4. Orientaciones específicas para el estudio ....................................... .107 5. Actividades de aprendizaje (Autoevaluación) .................................. 108

Solucionario Tema 7 CRÉDITOS DEL IMPUESTO A LA RENTA

1. Introducción ...................................................................................... 110 2. Objetivos específicos ........................................................................ 110 3. Desarrollo del tema ........................................................................... 110 4. Orientaciones específicas para el estudio ........................................ 119 5. Actividades de aprendizaje (Autoevaluación) .................................. 120

Solucionario Tema 8 RÉGIMEN IMPOSITIVO SIMPLIFICADO

1. Introducción ...................................................................................... 122 2. Objetivos específicos ........................................................................ 122 3. Desarrollo del tema ........................................................................... 122 4. Orientaciones específicas para el estudio ........................................ 126 5. Actividades de aprendizaje (Autoevaluación) .................................. 127

Solucionario Resumen de la unidad ....................................................................................... ...129 Actividades para la reflexión e indagación .........................................................131

SEGUNDO PARCIAL

Sistema de Educación a Distancia

4

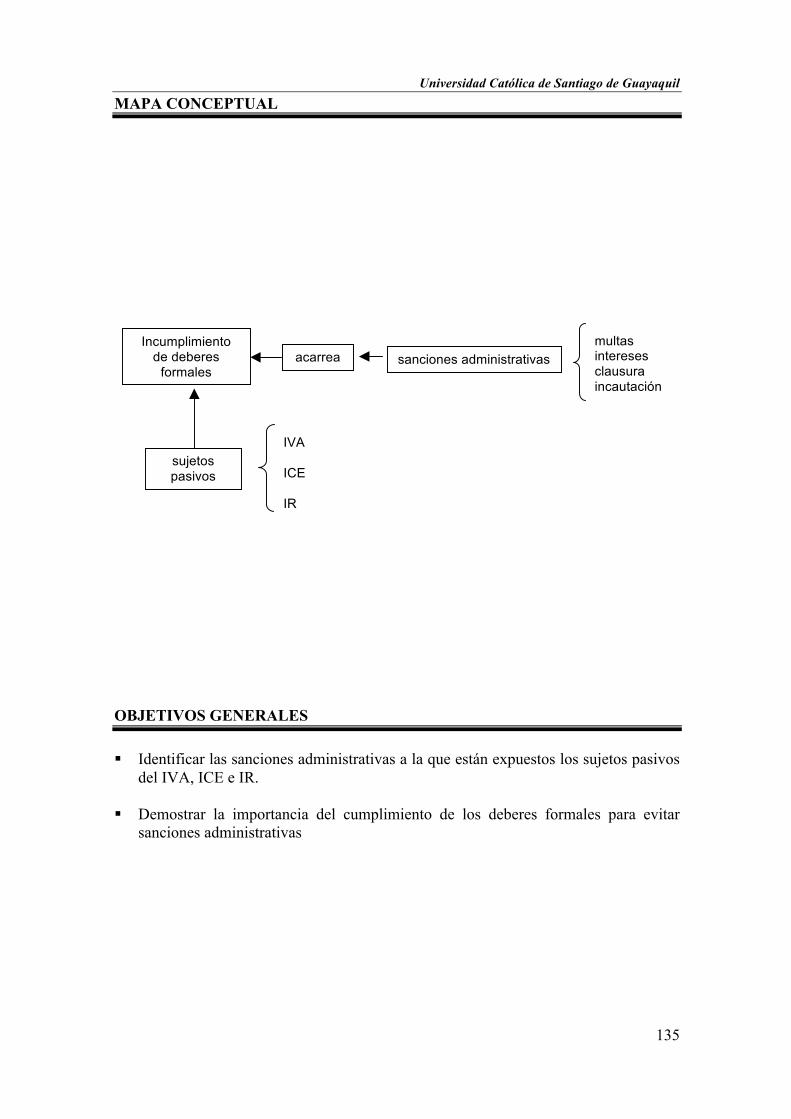

UNIDAD 4 SANCIONES ADMINISTRATIVAS Introducción ...................................................................................................... 133 Mapa conceptual ................................................................................................. 134 Objetivos generales ............................................................................................ 134 Tema 9 MULTAS E INTERESES

1. Introducción ...................................................................................... 135 2. Objetivos específicos ........................................................................ 136 3. Desarrollo del tema .......................................................................... 136 4. Orientaciones específicas para el estudio ........................................ 138 5. Actividades de Aprendizaje (Autoevaluación) ................................. 139 Solucionario

Tema 10 CLAUSURA E INCAUTACIÓN

1. Introducción ...................................................................................... 141 2. Objetivos específicos ........................................................................ 141 3. Desarrollo del tema ........................................................................... 141 4. Orientaciones específicas para el estudio ........................................ 145 5. Actividades de aprendizaje (Autoevaluación) ................................. .146

Solucionario Resumen de la unidad ..........................................................................................149 Actividades para la reflexión e indagación ..........................................................151 Glosario ...............................................................................................................153

Universidad Católica de Santiago de Guayaquil

5

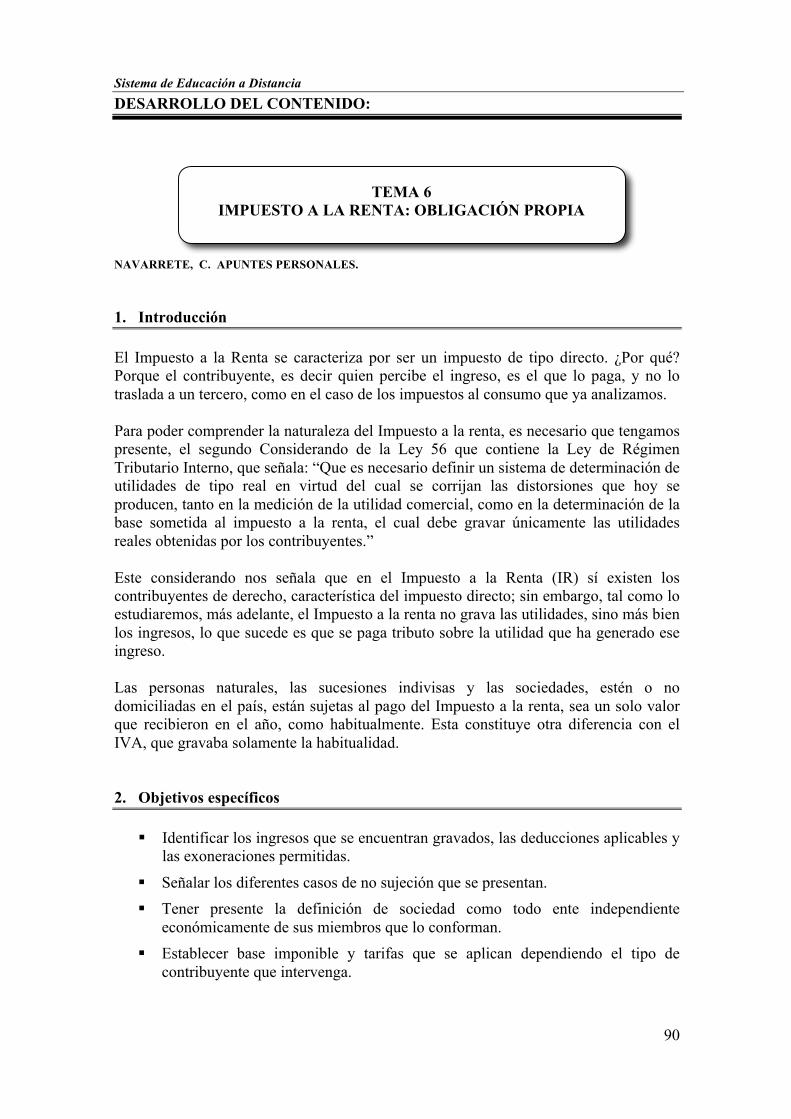

INTRODUCCIÓN

Señores Estudiantes, la asignatura Derecho Tributario I fue su primer paso para el estudio de los tributos, su origen, sus elementos, las clases de obligaciones tributarias existentes, formas de extinción de ellas, los diferentes incentivos que el Estado concede a la empresa y que se reflejaban en el no pago o disminución de una serie de tributos. Ahora ustedes están capacitados para entender el mundo del Régimen Tributario Interno. ¿Por qué recibe ese nombre? Pues trata del estudio de los impuestos que se recaudan teniendo como sujeto activo al Estado a través del Servicio de Rentas Internas; en consecuencia su jurisdicción es a nivel nacional, y su destino está dirigido al presupuesto estatal. Los impuestos son: Impuesto a la Renta (IR), Impuesto al Valor Agregado (IVA), el Impuesto a los Consumos Especiales (ICE), Impuesto a la Tierras Rurales (ITR), Impuesto a los Ingresos Extraordinarios y el Impuesto a la Salida de Divisas (ISD). Estos impuestos gravan los tres grandes objetos imponibles: Renta, Patrimonio y el Consumo. Los tres primeros impuestos nombrados y sus normas se encuentran en la Ley de Régimen Tributario Interno, mientras que los tres restantes, se encuentran en la Ley de Equidad Tributaria. Nuestro actual Régimen Tributario Interno es producto de una gran Reforma Tributaria iniciada en el Gobierno del Doctor Rodrigo Borja Cevallos, y dirigida por quien fuera su Ministro de Finanzas, el Ing. Jorge Gallardo Zavala. El primer paso de la Reforma se inició con la expedición de la Ley de Control Tributario y Financiero en materia impositiva, la Ley No. 006, publicada en el Registro Oficial No.97 del 29 de diciembre de 1988. Esta ley se caracterizó por simplificar el sistema impositivo nacional: se derogaron una serie de impuestos cuya recaudación no compensaba el gran egreso que el Estado realizaba para cumplir su objetivo; también se eliminaron una serie de requisitos, que en lugar de disminuir la corrupción la fomentaban, como la existencia de la cédula tributaria, que se volvió simplemente en un cartón sin significación real. Esta ley introdujo una serie de reformas a la Ley del Impuesto a la Renta, y de los demás impuestos indirectos nacionales. Habiendo allanado la Ley 006 el camino para la reforma tributaria, el 22 de diciembre de 1989, en el Registro Oficial No. 341, se expidió la Ley de Régimen Tributario Interno que rigió a partir del 1 de enero de 1990; la causa, la realización de los hechos generadores de los impuestos que comprendía, anual para el impuesto a la renta, y, mensual para el Impuesto al Valor Agregado e Impuesto a los Consumos Especiales, conforme el Art. 10 del Código Tributario (vigencia de la ley). Con la elección de la Asamblea Nacional del 2007, se produjo una nueva reforma tributaria, que recoge mucho de las normas de la original Ley de Régimen Tributario Interno de 1989, la cual fue recogida en la Ley de Equidad Tributaria para el Ecuador, publicada en el Registro Oficial No. 242 del 29 de diciembre del 2007, Segundo Suplemento. Esta ley le dio el carácter de Orgánica tanto al Código Tributario como a la Ley de Régimen Tributario Interno. Además del estudio de los tributos antes prenombrados, estudiaremos las sanciones de carácter administrativo que se aplican a estos impuestos. Todo esto comprende la materia de Derecho Tributario II.

Sistema de Educación a Distancia

6

REQUISITOS PARA LA ASIGNATURA Para una mejor comprensión de la materia de Derecho Tributario II, es indispensable que los estudiantes hayan aprobado la materia de Derecho Tributario I y sus pre requisitos. Además los estudiantes deben esforzarse por tener a la mano un diccionario de contabilidad, con el fin de que ellos puedan comprender mejor los términos contables que la normativa tributaria utiliza e interpretar el espíritu de la ley. Además, por ser el Derecho Tributario de carácter económico, y ser la formación de todo estudiante de Derecho eminentemente humanística, es necesario que los estudiantes sean más pragmáticos en la forma de entendimiento y argumentación, y siempre relacionando lo estudiado con la realidad económica en que se encuentran inmerso, más aún cuando se trata de impuestos que de una u otra forma se encuentran pagando continuamente, pues dos de ellos están dirigidos al consumo, como son el Impuesto al Valor Agregado (IVA) y el Impuesto a los Consumos Especiales (ICE). DIAGNÓSTICO DE LA ASIGNATURA Como los señores estudiantes aprobaron la materia de Derecho Tributario I, están en capacidad de responder el siguiente cuestionario que servirá como un diagnóstico y partir de aquí con los temas de la asignatura, así: 1.- ¿Qué es un Agente de Retención?

2.- ¿Qué es un agente de percepción? 3.- ¿Qué es la tarifa 0? 4.- ¿Que es la determinación? 5.- ¿Qué es la exoneración? ¿Respondió bien? ¿Se siente seguro? Pues adelante y felicitaciones, usted estudió Derecho Tributario I y se encuentra preparado para continuar. Tiene conocimientos suficientes para iniciar el estudio de Derecho Tributario II. Caso contrario, no se desanime, repase sus apuntes de Derecho Tributario I para que pueda comprender mejor la nueva materia que se va a desarrollar.

Universidad Católica de Santiago de Guayaquil

7

OBJETIVOS DE LA ASIGNATURA § Estudiar el Régimen Tributario Interno, a través del análisis de los tres impuestos de

mayor recaudación e interés para el presupuesto estatal: Impuesto a la Renta (IR), Impuesto al Valor Agregado (IVA) e Impuesto a los Consumos Especiales (ICE), de los Impuesto Reguladores, y de las sanciones administrativas a aplicar por el incumplimiento de los deberes formales inherentes a ellos.

§ Analizar el Impuesto al Valor Agregado, y la importancia que tiene en la

determinación de otros impuestos. § Examinar el Impuesto a los Consumos Especiales, y su naturaleza sui generis que lo

hace diferente de los demás impuestos tratados en este texto. § Comprender la naturaleza en sí de los Impuestos Reguladores y su objetivo de

promulgación. § Establecer la importancia significativa del Impuesto a la Renta (IR) y su relación

con los demás impuestos. § Determinar las sanciones administrativas más significativa aplicables a los

impuestos estudiados, como son la Clausura y la Incautación, así como las multas e intereses por el retraso en la presentación de las declaraciones correspondientes.

Sistema de Educación a Distancia

8

UNIDAD 1 IMPUESTOS AL CONSUMO Tema 1: Impuesto al valor agregado Tema 2: Impuesto a los consumos especiales UNIDAD II IMPUESTOS REGULADORES Tema 3: Impuesto a los ingresos extraordinarios Tema 4: Impuesto a las tierras rurales Tema 5: Impuesto a la salida de divisas

PRIMER PARCIAL

La Asignatura se ha organizado a partir de los dos parciales. Dos unidades, que contienen 2 y 3 temas respectivamente, deberán ser trabajados en el espacio académico denominado “Primer Parcial”. El Segundo Parcial cuenta con otras dos unidades.

Universidad Católica de Santiago de Guayaquil

9

Sistema de Educación a Distancia

10

BIBLIOGRAFÍA

Básica § Navarrete Luque Corina, Licenciada en Ciencias Sociales y Políticas, Abogada de

los Tribunales y Juzgados de la República, Máster en Tributación y Diplomada en Docencia Superior e Investigación Científica, Catedrática de Derecho Tributario. Universidad Católica de Santiago de Guayaquil.

Complementaria Presentamos a continuación una bibliografía complementaria especialmente recomendada: § Almeida Guzmán Diego. Curso de Legislación Tributaria Corporativa. Editorial

Ecuador F. B. T. Cia. Ltda. 2001. Quito D. M. Ecuador § Dias Mosto Jorge. Diccionario y Manual de Contabilidad y Administración. Elite

Editorial de Libros Técnicos. 1985. Lima. Perú § Plazas Vega Mauricio. El Impuesto al Valor Agregado. Editorial Temis S. A. 1998.

Santa Fe de Bogotá. Colombia § Plazas Vega Mauricio. El IVA en los servicios. Editorial Temis S. A. 1993. Santa Fé

de Bogotá. Colombia

Internet A continuación se incluyen direcciones electrónicas de Páginas Web. A fin de que usted las visite y revise algunos temas interesantes referidos a la asignatura, que le podrán ser de ayuda en su labor educativa.

§ www.sri.gov.ec

Encontrará las leyes tributarias y sus reglamentos, así como resoluciones emitidas y vigentes en el Ecuador.

§ www.derechoecuador.com

§ www.ecuadorimpuestos.com § www.ecuadortributa.com

Estos Apuntes Personales que constituyen el texto central de estudio se han estructurado pensando en el estudiante a distancia; junto a la bibliografía complementaria y el seguimiento en las tutorías, además de su deseo de estudiar le garantizamos éxito en su aprendizaje.

Universidad Católica de Santiago de Guayaquil

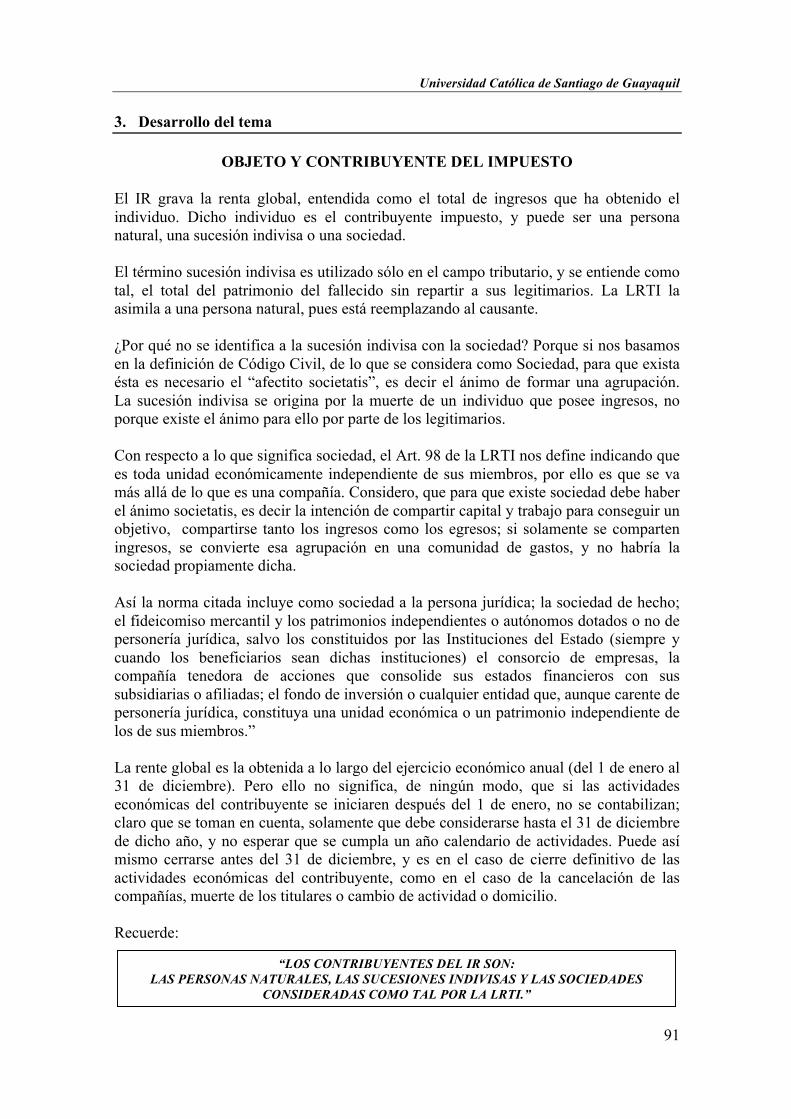

11

Sistema de Educación a Distancia

12

CONSIDERACIONES GENERALES PARA EL APRENDIZAJE EN LA

EDUCACIÓN ABIERTA Y A DISTANCIA

PROPICIAR UN APRENDIZAJE AUTÓNOMO Y LIGADO A LA EXPERIENCIA. 1

Es notable el avance de las Ciencias de la Educación que posibilita una planificación cuidadosa de la utilización de recursos y una metodología que, privada de la presencia directa del profesor, potencia el trabajo independiente y por ello la individualización del aprendizaje. Así, la profundización y perfeccionamiento de los sistemas individualizados de enseñanza, han potenciado esta modalidad de enseñanza-aprendizaje con rasgos definidos aplicables a sectores determinados del universo estudiantil (Peñaiver, 1981: 28). Los sistemas de educación a distancia no sólo pretenden llenar cabezas, sino capacitar y entrenar al estudiante en aprender a aprender y aprender a tecnificarse (Pastrana: 1985:3), forjando su autonomía en cuanto a tiempo, estilo, ritmo y método de aprendizaje, al permitir la toma de conciencia de las propias capacidades y posibilidades para su autoformación. En definitiva, se pretende: § Que el estudiante adquiera actitudes, intereses, valores que le faciliten los

mecanismos precisos para regirse a sí mismo, lo que le llevará a responsabilizarse en un aprendizaje permanente.

§ Convertirlo en sujeto activo de su formación y al profesor en guía y orientador, tratando de superar las deficiencias del sistema presencial tradicional.

§ Posibilitar un aprendizaje que está ligado fundamentalmente a la experiencia (Dichanz, 1983: 33-46 y Hough, 1984: 7-23) y en contacto inmediato con la vida laboral y social. Comprende a una población de adultos, en buena parte activos laboralmente, que desean perfeccionarse, al disponer de un tiempo, aunque sea escaso, para el estudio, rompiendo así los clásicos moldes de educación formal institucionalizada. La educación a distancia no es sólo aprender de lejos; supone la no separación del individuo de su medio para convertirlo así en propio factor de educación (Cirigliano, 1983: 20-21)

§ Fomentar el logro de una independencia de criterio, capacidad para pensar, trabajar y decidir por sí mismo y satisfacción por el esfuerzo personal.

1 García Aretio, L. (1989). Para qué la Educación a Distancia. http://www.uned.es/catedraunesco-ead/articulos/1989/para%20que%20la%20educacion%20a%20distancia.pdf

Lea con atención la siguiente información que contribuirá a conceptualizar uno de los objetivos fundamentales de la Educación a Distancia como es generar el aprendizaje autónomo e independiente que apoyado en las nuevas tecnologías de la comunicación enriquecen el proceso de enseñanza aprendizaje.

Universidad Católica de Santiago de Guayaquil

13

USOS Y REPERCUSIONES DE LAS NUEVAS TECNOLOGÍAS EN LA EDUCACIÓN 2

Las nuevas tecnologías constituyen una nueva plataforma para acercar la formación a las personas. Estamos de acuerdo con Carlos Marcelo, quien señala que la formación “es una necesidad de las personas y de las empresas. No hay opción de mantenerse al margen de la evolución de los saberes, salvo en el caso de ocupaciones artesanales donde la tradición pesa más que la innovación. Y aún en este caso, los medios tecnológicos resultan ya imprescindibles en la gestión y comercialización de los productos”. Las nuevas tecnologías hacen posible formas alternativas de trabajo escolar y han supuesto un cambio en la interactividad, es decir, en cómo nos comunicamos. ¿Por qué y para qué utilizar internet en el ámbito de la educación? Lo realmente importante es encontrar una información refinada y útil para el usuario dentro de ese mar de datos y mido que la red alimenta. En este sentido la calidad está determinada por la facilidad y velocidad de acceso, la actualidad, la precisión y la confiabilidad. En todo proceso de búsqueda es indispensable llevar a cabo un análisis crítico de las fuentes de información, comprobando su exactitud, su credibilidad, el tipo de destinatario pretendido, la objetividad de los contenidos, el tipo de cobertura, el estilo y la facilidad de uso. Cuando un grupo de alumnos muestra interés por un tema muy específico y sobre el que no hay muchos recursos se puede recurrir a otra aplicación que es el intercambio entre personas, aplicación que también es extensible a comunidades docentes que sufran un cierto aislamiento, pero que comparten inquietudes comunes. Además, el desarrollo de proyectos colectivos permite a los estudiantes intercambiar datos sobre su medio ambiente o sobre las semejanzas y diferencias culturales entre sus comunidades. Probablemente una de las aplicaciones educativas más interesantes de Internet es el aprendizaje autónomo. La primera manifestación de esta aplicación es la enseñanza a distancia, cuyos orígenes se remontan a finales del siglo XIX. La enseñanza a distancia ha ido incorporando los nuevos medios técnicos que iban apareciendo y en este sentido internet ofrece algunas ventajas para satisfacer más eficazmente los nuevos requerimientos de la educación. Junto a la enseñanza hay otros servicios que pueden ser útiles para el aprendizaje autónomo: los foros, las sesiones de chat y las listas de correo. Existe una cierta tendencia a pensar que internet se convertirá en el medio de comunicación por excelencia, quedando los medios tradicionales relegados a la categoría de piezas de museo o, en el mejor de los casos, a la de instrumentos de uso marginal. En el ámbito específico de la comunicación educativa no cabe duda de que internet cobrará mayor importancia, pero no dejará de ser un instrumento entre otros, que seguirán siendo imprescindibles para la educación y la transmisión de conocimiento. 2 www.campusred.net/forouniversitario/pdfs/comunicaciones/documentacion/M_Angeles_Cruz_Camara.pdf

Sistema de Educación a Distancia

14

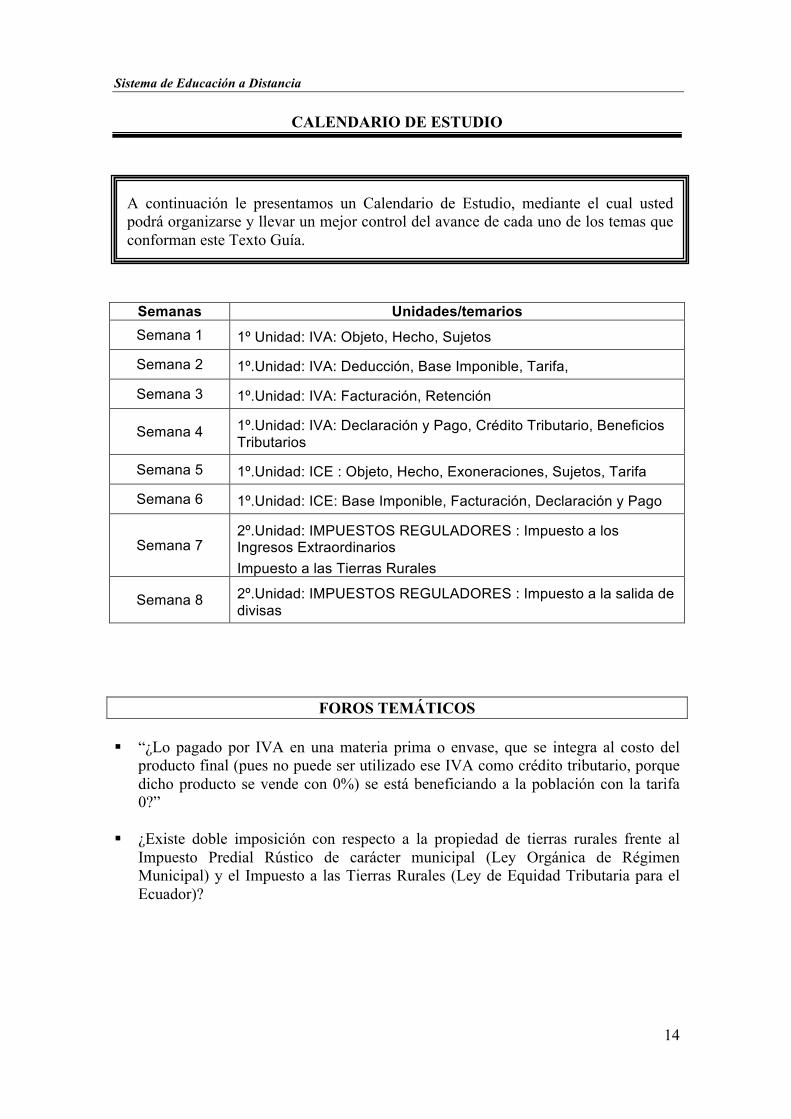

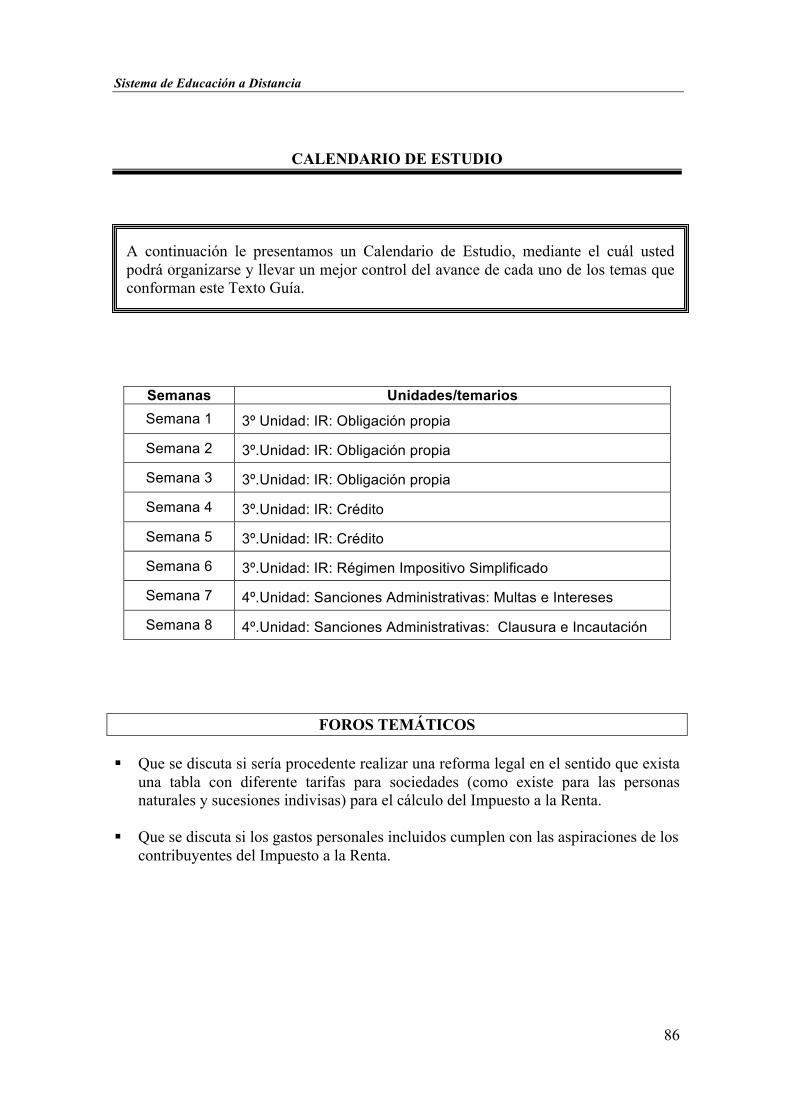

CALENDARIO DE ESTUDIO

Semanas Unidades/temarios Semana 1 1º Unidad: IVA: Objeto, Hecho, Sujetos

Semana 2 1º.Unidad: IVA: Deducción, Base Imponible, Tarifa,

Semana 3 1º.Unidad: IVA: Facturación, Retención

Semana 4 1º.Unidad: IVA: Declaración y Pago, Crédito Tributario, Beneficios Tributarios

Semana 5 1º.Unidad: ICE : Objeto, Hecho, Exoneraciones, Sujetos, Tarifa

Semana 6 1º.Unidad: ICE: Base Imponible, Facturación, Declaración y Pago

Semana 7 2º.Unidad: IMPUESTOS REGULADORES : Impuesto a los Ingresos Extraordinarios Impuesto a las Tierras Rurales

Semana 8 2º.Unidad: IMPUESTOS REGULADORES : Impuesto a la salida de divisas

FOROS TEMÁTICOS § “¿Lo pagado por IVA en una materia prima o envase, que se integra al costo del

producto final (pues no puede ser utilizado ese IVA como crédito tributario, porque dicho producto se vende con 0%) se está beneficiando a la población con la tarifa 0?”

§ ¿Existe doble imposición con respecto a la propiedad de tierras rurales frente al

Impuesto Predial Rústico de carácter municipal (Ley Orgánica de Régimen Municipal) y el Impuesto a las Tierras Rurales (Ley de Equidad Tributaria para el Ecuador)?

A continuación le presentamos un Calendario de Estudio, mediante el cual usted podrá organizarse y llevar un mejor control del avance de cada uno de los temas que conforman este Texto Guía.

Universidad Católica de Santiago de Guayaquil

15

Sistema de Educación a Distancia

16

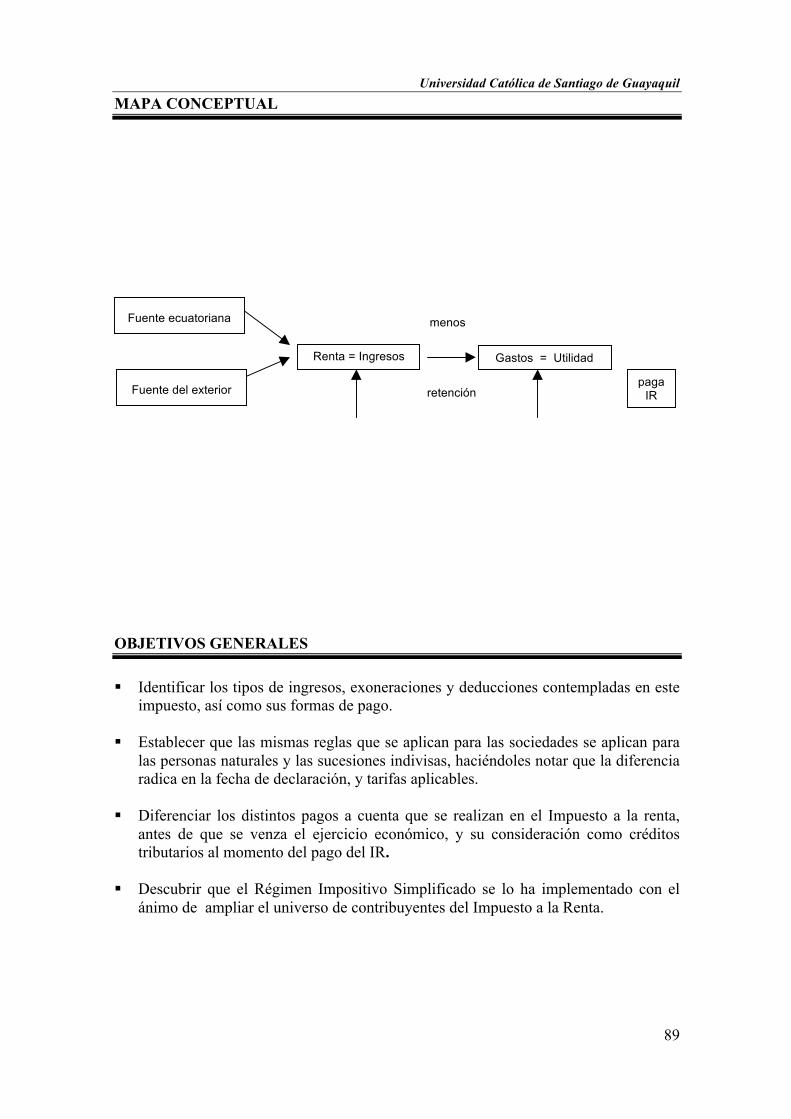

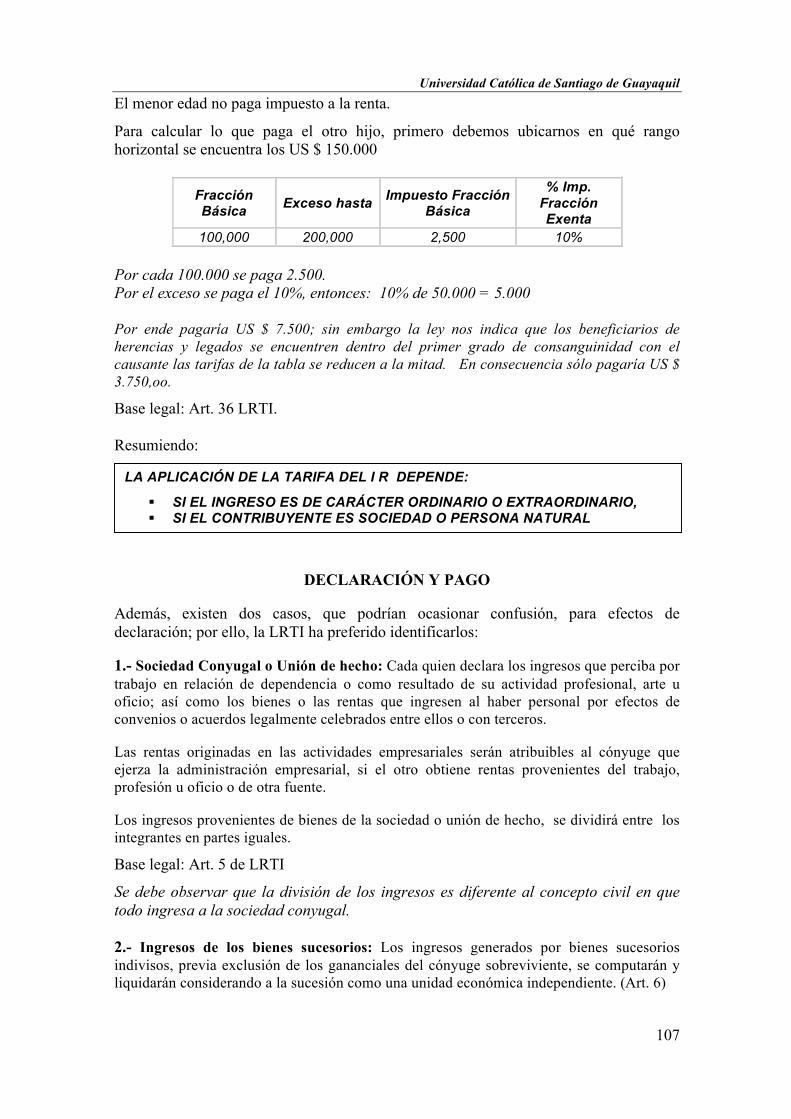

NAVARRETE, C. APUNTES PERSONALES. INTRODUCCIÓN El Sistema Tributario en general se enfoca a tres grandes áreas de manifestación de riqueza del ser humano: la renta, el patrimonio y el consumo, y nuestro país no es la excepción. Hay cierto sector de la doctrina que indica que las áreas de manifestación de la riqueza son la renta y el consumo, pues consideran que el patrimonio es producto de éste último. Podríamos definir al Consumo, como la satisfacción de nuestras necesidades mediatas como inmediatas; es decir, se caracteriza al consumo por la adquisición de bienes y servicios para nuestro beneficio. Los tributos de jurisdicción nacional dirigidos al Consumo se encuentran representados por el Impuesto al Valor Agregado (IVA) y por el Impuesto a los Consumos Especiales (ICE). Y es precisamente acerca de estos dos impuestos que la primera Unidad de este texto guía se refiere. La característica de estos Impuestos al Consumo es que son de naturaleza indirecta, pues el tributo lo termina pagando quien realmente es el beneficiario al final de la cadena de comercialización, es decir quien consume el bien o servicio.

UNIDAD 1

IMPUESTOS AL CONSUMO

Universidad Católica de Santiago de Guayaquil

17

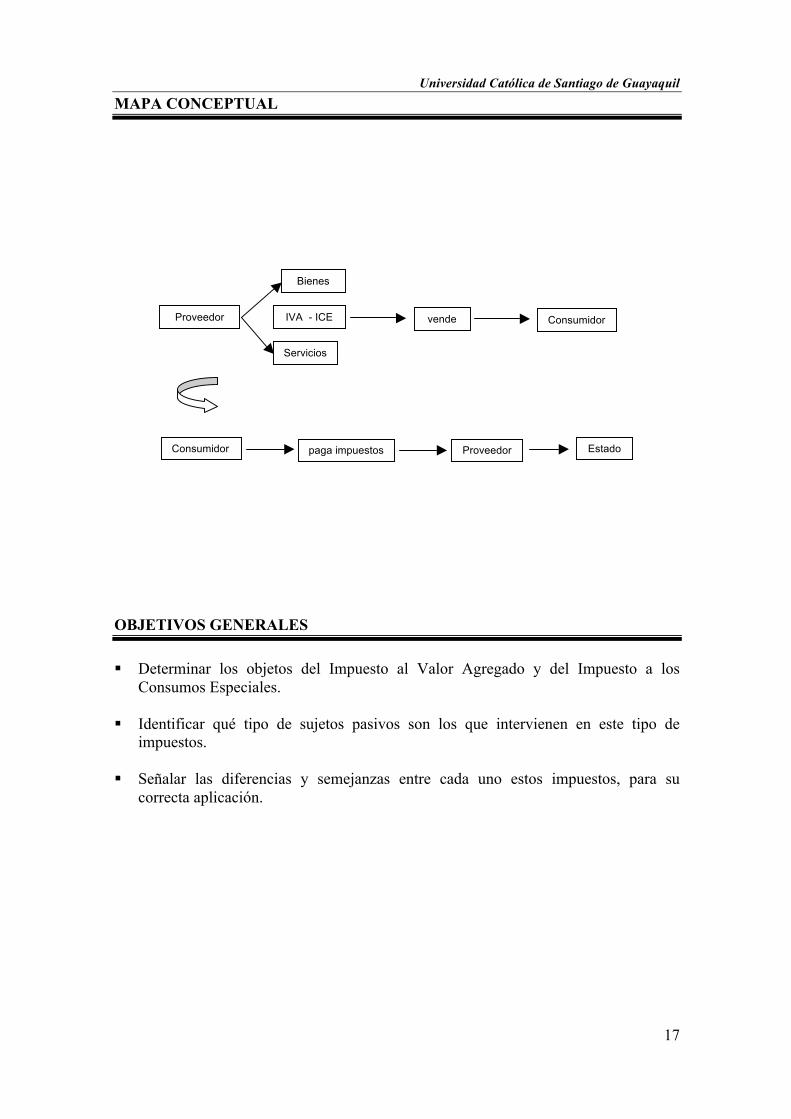

MAPA CONCEPTUAL OBJETIVOS GENERALES § Determinar los objetos del Impuesto al Valor Agregado y del Impuesto a los

Consumos Especiales. § Identificar qué tipo de sujetos pasivos son los que intervienen en este tipo de

impuestos. § Señalar las diferencias y semejanzas entre cada uno estos impuestos, para su

correcta aplicación.

Proveedor

Bienes

Servicios

IVA - ICE vende Consumidor

Consumidor paga impuestos Proveedor Estado

Sistema de Educación a Distancia

18

DESARROLLO DEL CONTENIDO: NAVARRETE, C. APUNTES PERSONALES. 1. Introducción El Impuesto al Valor Agregado, conocido como el IVA, grava la transferencias de bienes muebles de naturaleza corporal, en todas sus etapas de comercialización, tanto provenientes del exterior como al exterior, así como la prestación de servicios. Antes de la expedición de la Ley de Régimen Tributario (LRTI), estos actos sí se encontraban gravados, pero el Impuesto se denominaba a las Transacciones Mercantiles y Prestación de Servicios, conocido como ITM. La característica del IVA actualmente, es la de un impuesto que grava la habitualidad de las transacciones; por ser un impuesto al consumo, de carácter indirecto, tiene la presencia de los Responsables Tributarios, quienes se llevan toda la responsabilidad de responder frente al Estado, por lo que debe ser recaudado de parte de los consumidores. No existen exoneraciones en el IVA, pero sí la tarifa 0 y la devolución de impuestos, en caso de exportación, a ciertas personas jurídicas privadas o discapacitados. El IVA es el que plantea la importancia de la facturación de las transacciones. 2. Objetivos específicos

§ Identificar las diferentes transacciones gravadas con el IVA, así como los sujetos obligados a responder con el fisco, y conocer la importancia de la traslación del crédito tributario.

3. Desarrollo del tema

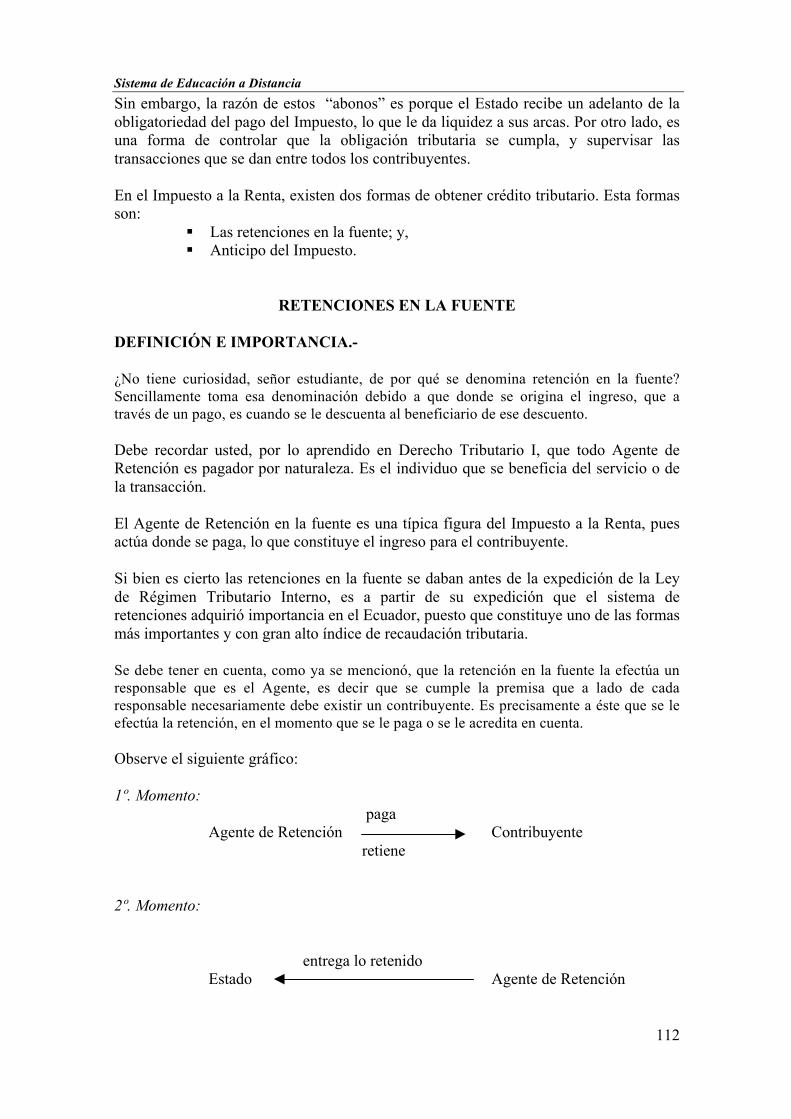

OBJETO Y HECHO GENERADOR DEL IMPUESTO Señor estudiante, tenga presente que el objeto del impuesto es hacia donde se enfoca el tributo, sobre que tipo de manifestación de riqueza afecta. En el caso del IVA afecta a tres situaciones, conforme el Art. 52 de la Ley de Régimen Tributario Interno (LRTI):

1. Transferencia de dominio de bienes corporales muebles. 2. Importación de bienes corporales muebles. 3. Prestación servicios.

TEMA 1 IMPUESTO AL VALOR AGREGADO

Universidad Católica de Santiago de Guayaquil

19

Por los conocimientos que tiene de Derecho Civil y por la experiencia adquirida, tendrá una definición de transferencia o de servicios; sin embargo, en el impuesto que estamos analizando la normativa legal nos establece las definiciones a las que tenemos que sujetarnos y por lo tanto se convierten en actos sujetos al impuesto. Así el Art. 53 de la LRTI, nos señala que “Transferencia” es: 1.- Todo acto o contrato realizado por personas naturales o sociedades que tenga por

objeto transferir el dominio de bienes muebles de naturaleza corporal, aún cuando la transferencia se efectúe a título gratuito, independientemente de su designación o de las condiciones que pacten las partes;

Por ejemplo la donación de un automóvil que realiza TOYOCOSTA a favor suyo. 2.- La venta de bienes muebles de naturaleza corporal que hayan sido recibidos en

consignación y el arrendamiento de éstos con opción de compraventa, incluido el arrendamiento mercantil, bajo todas sus modalidades.

Aunque la consignación es una venta sujeta a condición de que se venda la mercadería por parte del tercero, una vez efectuada dicha venta se genera la transferencia respectiva. 3.- El uso o consumo personal, por parte del sujeto pasivo del impuesto, de los bienes

muebles de naturaleza corporal que sean objeto de su producción o venta. Un caso sería que INDUSUR, que importa la marca Chevrolet, decide que el automóvil Optra no sea vendido a los clientes, sino que sea utilizado por el Gerente de la compañía. Pero así mismo, a pesar que la Ley define lo que es transferencia, podría existir dudas en ciertas situaciones; para evitar equívocos, y por atravesar “zonas grises” que podrían inducir a errores, la Ley expresamente nos presenta esos casos y los considera como no sujetos al IVA, así el Art. 54 de la LRTI enumera: 1.- Aportes en especie a sociedades; Cuando un socio o accionista en lugar de dinero entrega un bien de su propiedad para la compañía, sea al momento de su constitución o en un aumento de capital. Si observamos la situación existe transferencia de dominio, pues pasa del socio a la compañía; sin embargo, la ley considera que aquello no es transferencia. 2.- Adjudicaciones por herencia o por liquidación de sociedades, inclusive de la

sociedad conyugal; 3.- Ventas de negocios en las que se transfiera el activo y el pasivo; 4.- Fusiones, escisiones y transformaciones de sociedades; Aquí se merece una reflexión, también debería incluir el cambio de denominación o razón social de la compañía, pues es una situación muy similar al de la transformación.

Sistema de Educación a Distancia

20

5.- Donaciones a entidades del sector público y a instituciones y asociaciones de carácter privado de beneficencia, cultura, educación, investigación, salud o deportivas, legalmente constituidas.

Si bien es cierto la Donación se considera transferencia, según la propia ley, cuando es a favor del sector público o a aquellas entidades del sector privado que contribuyen con los fines del Estado, se considera que ello no es transferencia para evitar el pago del IVA por parte de estos entes beneficiados. 6.- Cesión de acciones, participaciones sociales y demás títulos valores. Se debe aclarar que esta no sujeción, no debería constar, debido a que el IVA grava las transferencias de bienes corporales muebles, y lo señalado en el dicho numeral son bienes muebles de naturaleza incorporal. 7.- Las cuotas o aportes que realicen los condóminos para el mantenimiento de los

condóminos dentro del régimen de propiedad horizontal, así como las cuotas para el financiamiento comunes en urbanizaciones.

Este último numeral fue agregado por la Ley de Equidad Tributaria; no es algo novedoso, pues el Reglamento a la Ley de Régimen Tributario Interno ya lo contemplaba. Lo que hizo la Ley fue que esta no sujeción esté establecida por la norma principal y no por una norma secundaria. Algunas de estas no sujeciones podrían considerarse como Incentivos Tributarios. Por otro lado, el Art. 56 de la LRTI, define lo que se considera como “Servicios” a aquellos “... prestados por el Estado, entes públicos, sociedades, o personas naturales sin relación laboral, a favor de un tercero, sin importar que en la misma predomine el factor material o intelectual, a cambio de una tasa, un precio pagadero en dinero, especie, otros servicios o cualquier otra contraprestación.” Se debe entender que los servicios que son objeto del IVA no son aquellos bajo relación de dependencia. Una vez que hemos determinado el objeto del impuesto, podemos señalar en qué circunstancias se produce el hecho generador. La normativa señala que éste se produce en el momento en que se realiza el acto o se suscribe el contrato que tenga por objeto transferir el dominio de los bienes o la prestación de los servicios. Pero, esto tiene sus excepciones conforme lo estipulado en el Art. 61 de LRTI: a. En el caso de los contratos en que se realice la transferencia de bienes o la

prestación de servicios por etapas, avance de obras o trabajos, y en general aquellos que adopten la forma de tracto sucesivo, el impuesto al valor agregado -IVA- se causará al cumplirse las condiciones para cada período, fase o etapa.

Por ejemplo, yo profesional considero que mis honorarios por atender un juicio serán de US $ 3,000.oo que serán cobrados conforme se vayan cumpliendo ciertas etapas; así una vez realizada la presentación de demanda facturo US $ 1,500 más IVA; cuando ya se hayan evacuado las pruebas facturo US $ 1,000 más IVA, y cuando se dicte la correspondiente sentencia facturo el saldo, esto es US $ 500 más IVA.

Universidad Católica de Santiago de Guayaquil

21

La otra situación que contempla la norma indicada es: b. En el caso de introducción de mercaderías al territorio nacional, el impuesto se

causa en el momento de su despacho por la aduana. El despacho por la aduana es el momento que efectivamente llegó la mercadería y deseo retirarla de la Aduana; en consecuencia tengo que declarar el IVA correspondiente y pagarlo para poder llevarme mi mercadería. Haciendo un resumen de lo anterior podemos indicar que:

SUJETOS DEL IMPUESTO ¿Recuerda los diferentes sujetos de la obligación tributaria estudiados en Derechos Tributario I? Bueno, de todas maneras vamos a recordarlos. En toda obligación tributaria intervienen dos tipos de sujetos: el Activo, representado por la Administración Tributaria. Para el caso del IVA, el sujeto activo es el Estado a través del Servicio de Rentas Internas. Este sujeto activo se repite en todos los impuestos normados en la Ley de Régimen Tributario Interno. El Sujeto Pasivo se presenta a través de dos clases: El Contribuyente y el Responsable, y dentro de éste último se encuentran los Agentes de Percepción y los Agentes de Retención. En el IVA se puede identificar claramente cada uno de estos sujetos pasivos, así en el Art. 63 de la LRTI, se los señala: a) En calidad de agentes de percepción: 1.- Las personas naturales y las sociedades que habitualmente efectúen transferencias

de bienes gravados con una tarifa;

2.- Quienes realicen importaciones gravadas con una tarifa, ya sea por cuenta propia o ajena; y,

3.- Las personas naturales y las sociedades que habitualmente presten servicios gravados con una tarifa.

Téngase en cuenta que cuando se trata transferencia de bienes muebles como de prestación de servicios, para que sea agente de percepción hay que tener la calidad de habitual, es decir que ese acto tiene que pertenecer al giro ordinario del individuo. Si se realiza de forma ocasional, no se convierte en agente de percepción del tributo.

“EL IVA GRAVA LA TRANSFERENCIA DE BIENES MUEBLES DE NATURALEZA CORPORAL Y LOS SERVICIOS. ”

“LAS DEFINICIONES DE TRANSFERENCIA Y SERVICIOS SON DADAS POR LA LEY DE RÉGIMEN TRIBUTARIO INTERNO. ”

Sistema de Educación a Distancia

22

Universidad Católica de Santiago de Guayaquil

23

Por ejemplo, si yo que soy abogada y vendo mi vehículo, yo no tengo que aumentar al precio el valor del IVA, pues mi giro no es la venta de vehículos, por lo que esa transacción no está sujeta al impuesto. Existe un caso en que a pesar de no ser parte del giro de negocios, la transferencia está gravada, y es cuando se realiza la transferencia de activos, por expresa disposición del Reglamento a la LRTI, en su artículo 138. Por otro lado, si usted, señor estudiante, analiza quién es Agente de Percepción, usted llegaría a mi misma conclusión, que los importadores no deberían ser considerados como Agentes de Percepción, puesto que ellos no recaudan el impuesto de terceros, sino que son quienes entregan el IVA a la CAE; mas bien las Aduanas son las que se constituyen en Agente de Percepción del Impuesto. b) En calidad de Agentes de Retención: El IVA se caracterizaba por la figura del agente de percepción, pues al gravar la transferencia de bienes y servicios, el responsable es efectivamente quien realiza tal transferencia o dicho servicio. Sin embargo, a raíz de las reformas a la LRTI del año 1996, se introdujo la figura del Agente de Retención. El motivo, un mejor control de la veracidad de las declaraciones, pues existe cruce de información. Así el Art. 63 de la LRTI describe a los siguientes Agentes de Retención: 1.- Las entidades y organismos del sector público, cuyos ingresos no se encuentren

exentos del impuesto a la renta; las empresas públicas y las privadas consideradas como contribuyentes especiales por el Servicio de Rentas Internas; por el IVA que deben pagar por sus adquisiciones a sus proveedores de bienes y servicios cuya transferencia o prestación se encuentra gravada, de conformidad con lo que establezca el reglamento;

2.- Las empresas emisoras de tarjetas de crédito por los pagos que efectúen por

concepto del IVA a sus establecimientos afiliados, en las mismas condiciones en que se realizan las retenciones en la fuente a proveedores;

3.- Las empresas de seguros y reaseguros por los pagos que realicen por compras y

servicios gravados con IVA, en las mismas condiciones señaladas en el numeral anterior; y,

4.- Los exportadores por la totalidad del IVA pagado en las adquisiciones locales o

importaciones de bienes que se exporten, así como aquellos bienes, materias primas, insumos, servicios y activos fijos empleados en la fabricación y comercialización de bienes que se exporten.

LO QUE CARACTERIZA AL AGENTE DE PERCEPCIÓN DEL IVA ES LA HABITUALIDAD. LA EXCEPCIÓN ES LA TRANSFERENCIA DE ACTIVOS

Sistema de Educación a Distancia

24

Este numeral fue introducido por la Ley de Equidad Tributaria, pero tiene que aclararse que en una importación no hay la emisión de la factura local, sino que el IVA se paga en la declaración aduanera; en consecuencia fácticamente no podría el comprador retener el IVA. 5.- Este numeral, no es dado por la LRTI, sino por Resolución del Servicio de Rentas

Internas, según facultad delegada en el Art. 63 de la Ley; así se constituye en Agente de Retención del IVA toda sociedad o persona natural obligada a llevar contabilidad que adquiera bienes o servicios cuyos proveedores sean personas naturales, no obligadas a llevar contabilidad o pagos realizados a través de liquidaciones de pago o servicios.

Como se puede observar, el Agente de Retención es el sujeto que adquiere el bien o el servicio, es el que paga el tributo; en consecuencia debería ser el Contribuyente, de forma general. Sin embargo, el IVA nos trae la figura del Contribuyente Especial, entendiéndose como aquél, el caso de las empresas públicas y las privadas consideradas como tales por el Servicio de Rentas Internas. Estos Contribuyentes Especiales serían los Contribuyentes de Derecho, pues la norma así los reconoce. El Agente de Retención debe entregar un documento que indique el valor de la retención al que ha sido sujeto el vendedor, el cual se denomina Comprobante de Retención, el mismo que debe reunir los requisitos del Reglamento de Comprobantes y Ventas. Pero ¿qué pasa con el resto de sujetos que adquieren bienes o servicios gravados con el IVA, personas como usted o yo? La explicación es tanto usted o yo que acudimos a Casa Tosi a comprar una camisa, por ejemplo, cuyo precio es de UD $ 10, oo, pagamos por IVA US $ 1.20; conforme a la ley, lo pagamos porque el almacén tiene que entregarlo como Agente de Percepción al Estado; y si no lo pagamos, no nos vende la camisa el almacén; pero jurídicamente no estamos obligados a pagar. Nos convertimos en consecuencia en Contribuyentes de Hecho

DEDUCCIONES Y BASE IMPONIBLE El cálculo de la base imponible del IVA dependerá del tipo de transacción que se realice: a. Para el comercio local y en la prestación de servicios, el Art. 58 LRTI, nos señala

que la base imponible es el valor total de los bienes muebles de naturaleza corporal que se transfieren o de los servicios que se presten, calculado a base de sus precios de venta o de prestación del servicio, que incluyen impuestos, tasas por servicios y demás gastos legalmente imputables al precio.

Las deducciones aceptadas son:

AGENTE DE RETENCIÓN = CONTRIBUYENTE DE DERECHO DEL IVA

Universidad Católica de Santiago de Guayaquil

25

1.- Los descuentos y bonificaciones normales concedidos a los compradores según

los usos o costumbres mercantiles y que consten en la correspondiente factura; Por ejemplo, un artículo está en oferta, la base imponible es sobre el precio de la oferta.

2.- El valor de los bienes y envases devueltos por el comprador; y, Así, en una gaseosa cuyo envase es retornable, el IVA es sólo por el precio del líquido comerciable.

3.- Los intereses y las primas de seguros en las ventas a plazos. Por ello, cuando se vende un artículo a crédito, el IVA es sobre el precio del artículo, sin considerarse el costo de financiación de dicho crédito.

b. Para el caso de las importaciones, el Art. 59 LRTI, nos indica que la base

imponible del IVA es el resultado de sumar al valor CIF los impuestos, aranceles, tasas, derechos, recargos y otros gastos que figuren en la declaración de importación y en los demás documentos pertinentes.

Aquí podría considerarse que se paga impuesto, sobre impuesto, y la verdad que resulta así, sin embargo, se aplica.

c. En casos especiales, se consideran aquí aquellos en los cuales no existe valor de

transacción, y se consideran como tales, los casos de permuta, de retiro de bienes para uso o consumo personal y de donaciones, conforme el Art. 60 LRTI. La base imponible para estos casos, será el valor de los bienes, el cual se determinará en relación a los precios de mercado y de acuerdo con las normas que señale el reglamento de la presente Ley.

TARIFA En el Impuesto al Valor Agregado, existen dos tarifas que se aplican: 0 y 12 %. La regla general es que se aplica el 12% a todas las transferencias y prestaciones de servicios, y 0% solamente a las que la ley considera como tal. Así el Art. 55 nos señala que tendrán tarifa cero las transferencias e importaciones de los siguientes bienes: “1.- Productos alimenticios de origen agrícola, avícola, pecuario, apícola, cunícola, bioacuáticos, forestales, carnes en estado natural, embutidos; y de la pesca que se mantengan en estado natural, es decir, aquellos que no hayan sido objeto de elaboración, proceso o tratamiento que implique modificación de su naturaleza. La sola refrigeración, enfriamiento o congelamiento para conservarlos, el pilado, el desmote, la trituración, la extracción por medios mecánicos o químicos para la elaboración del aceite comestible, el faenamiento, el cortado y el empaque no se considerarán procesamiento;”

LA BASE IMPONIBLE DEL IVA ES EL VALOR DEL BIEN O DEL SERVICIO EN EL MERCADO, CON LAS DEDUCCIONES DE LEY.

Sistema de Educación a Distancia

26

Es decir todo producto de origen animal o vegetal que no tenga cambio bioquímico con respecto a su estado natural; la excepción son los embutidos. “2.- Leches en estado natural, pasteurizada, homogeneizada o en polvo de producción nacional. Leches maternizadas, proteicos infantiles;” Alimentación para etapas vulnerables como infancia. “3.- Pan, azúcar, panela, sal, manteca, margarina, avena, maicena, fideos, harinas de consumo humano, enlatados nacionales de atún, macarela, sardina y trucha, aceites comestibles, excepto el de oliva;” Los productos de estos tres primeros numerales pertenecen a la canasta familiar, y lo que se trata es evitar que el producto básico se encarezca, sin embargo, no todos estos productos pertenecen a la canasta familiar, como por ejemplo la carne de langosta, que es un producto caro y debería estar con la tarifa del 12%. “4.- Semillas certificadas, bulbos, plantas, esquejes y raíces vivas. Harina de pescado y los alimentos balanceados, preparados forrajeros con adición de melaza o azúcar, y otros preparados que se utilizan como comida de animales. Fertilizantes, insecticidas, pesticidas, fungicidas, herbicidas, aceite agrícola utilizado contra la sigatoka negra, antiparasitarios y productos veterinarios así como la materia prima e insumos, importados o adquiridos en el mercado interno, para producirlas, de acuerdo con las listas que mediante Decreto establezca el Presidente de la República;” “5.- Tractores de llantas de hasta 200 hp incluyendo los tipo canguro y los que se utiliza en el cultivo del arroz; arados, rastras, surcadores y vertedores; cosechadoras, sembradoras, cortadoras de pasto, bombas de fumigación portables, aspersores y rociadores para equipos de riego y demás elementos de uso agrícola, partes y piezas que se establezca por parte del Presidente de la República mediante Decreto;” Las trasferencias de estos dos numerales son incentivos tributarios para las actividades agrícolas. “6.- Medicamentos y drogas de uso humano, de acuerdo con las listas que mediante Decreto establecerá anualmente el Presidente de la República, así como la materia prima e insumos importados o adquiridos en el mercado interno para producirlas. En el caso de que por cualquier motivo no se realicen las publicaciones antes establecidas, regirán las listas anteriores; Los envases y etiquetas importados o adquiridos en el mercado local que son utilizados exclusivamente en la fabricación de medicamentos de uso humano o veterinario.” El Estado debe proteger la salud de la población. Se debe observar que para las medicinas, los envases y etiquetas también se encuentran con tarifa 0%, mientras que para los productos terminados del numeral 3, como los aceites comestibles, los envases están con tarifa 12%, lo que significa que lo que se pague por IVA se incluirá en el costo final del producto, y por lo tanto lo encarece.

Universidad Católica de Santiago de Guayaquil

27

“7.- Papel bond, papel periódico, periódicos, revistas, libros y material complementario que se comercializa conjuntamente con los libros;” Debería reducirse la tarifa 0, solamente en el caso de fomento a la cultura científica y no hacerlo general a todo tipo de revistas o de libros. “8.- Los que se exporten; ” La exportación es una transferencia al exterior y nuestro país sigue la tendencia de no exportar tributos, para convertir en más competitivo el producto nacional en el extranjero. “9.- Los que introduzcan al país: a) Los diplomáticos extranjeros y funcionarios de organismos internacionales, regionales y subregionales, en los casos que se encuentren liberados de derechos e impuestos; b) Los pasajeros que ingresen al país, hasta el valor de la franquicia reconocida por la Ley Orgánica de Aduanas y su reglamento; c) En los casos de donaciones provenientes del exterior que se efectúen en favor de las instituciones del Estado y las de cooperación institucional con instituciones del Estado; d) Los bienes que, con el carácter de admisión temporal o en tránsito, se introduzcan al país, mientras no sean objeto de nacionalización.” “10. Los que adquieran las instituciones del Estado y empresas públicas que perciban ingresos exentos del impuesto al renta.” Los tres últimos numerales fueron introducidos por la Ley de Equidad Tributaria. Este numeral fue para evitar la devolución del impuesto a estas instituciones, como se venía haciendo. “11. Energía Eléctrica; y,” Al ser la Energía Eléctrica un bien mueble de naturaleza corporal está sujeto a transferencia, y en consecuencia le corresponde este artículo. Su ubicación en este artículo es con el ánimo de abaratar el servicio. “12. Lámparas fluorescentes” Su introducción es con el ánimo de promover el ahorro de energía. “13. Aviones, avionetas y helicópteros destinados al transporte comercial de pasajeros, carga y servicios” Se lo incluye con el ánimo que exista una coherencia con el numeral 1 del Art. 56 de la LRTI, cuyo servicio se encuentra con tarifa 0.

Sistema de Educación a Distancia

28

“14. Vehículos híbridos” Se trata de promover la venta de este tipo de vehículos para el ahorro de combustible. “15. Los artículos introducidos al país bajo el régimen de Tráfico Postal Internacional y Correos Rápidos, siempre que el valor FOB del envío sea menor o igual al equivalente al 5% de la fracción básica desgravada del impuesto a la renta de personas naturales, que su peso no supere el máximo que establezca mediante decreto el Presidente de la República, y que se trate de mercancías para uso del destinatario y sin fines comerciales.” Mientras, que el Art. 56 nos determina que se encuentran gravados con tarifa 0% los siguientes servicios: “1.- Los de transporte nacional terrestre y acuático de pasajeros y de carga, así como los de transporte internacional de carga y el transporte de carga desde y hacia la provincia de Galápagos. Incluye también el transporte de petróleo crudo y de gas natural por oleoductos y gasoductos;” Se protege a la provincia que por su lejanía con la parte continental se encarecen sus productos. Se busca abaratar el petróleo para su correspondiente exportación. “2.- Los de salud, incluyendo los de medicina prepagada y los servicios de fabricación de medicamentos;” Por reglamento se encuentran incluidos, tanto los servicios prestados por los establecimientos autorizados por el Ministerio de Salud Pública como por parte de los profesionales. “3.- Los de alquiler o arrendamiento de inmuebles destinados, exclusivamente, para vivienda, en las condiciones que se establezca en el reglamento;” Lo que significa que lo que se mira es el destino del inmueble y no éste como tal. Así, si una villa se alquila para oficina, se debe cobrar el IVA del arrendamiento. “4.- Los servicios públicos de energía eléctrica, agua potable, alcantarillado y los de recolección de basura;” Se debe aclarar, que no importa si los servicios son prestados por entidades públicas o privadas. “5.- Los de educación en todos los niveles;” Al igual que los servicios de salud, no solamente los servicios prestados por los establecimientos sino también por los profesionales. Lógicamente tanto los establecimientos como los profesionales tienen que ser reconocidos por los organismos de control educativo, como CONESUP o Ministerio de Educación y Cultura. “6.- Los de guarderías infantiles y de hogares de ancianos;” Se trata de servir a las personas en edad vulnerable como la infancia y los la tercera edad.

Universidad Católica de Santiago de Guayaquil

29

“7.- Los religiosos;” La razón de que este tipo de servicios se encuentre con tarifa 0 % es por la espiritualidad del asunto. “8.- Los de impresión de libros;” Nótese que aquí sí existe la restricción solamente a libros, y no de forma general como en el caso de las transferencias. “9.- Los funerarios;” Pues el bien jurídico protegido es la salud de la población que sobrevive. “10.- Los administrativos prestados por el Estado y las entidades del sector público por lo que se deba pagar un precio o una tasa tales como los servicios que presta el Registro Civil, otorgamiento de licencias, registros, permisos y otros;” Si ya se paga un valor por el servicio al Estado, no es procedente que se recargue con otro valor que va dirigido al mismo Estado. “11.- Los espectáculos públicos;” Los espectáculos públicos son objeto de impuestos municipales, y si se pagará el 12% adicional sería un alto costo para la población. “12.- Los financieros y bursátiles prestados por las entidades legalmente autorizadas para prestar los mismos;” “13.- La transferencia de títulos valores;” Tanto en los numerales 12 como 13, se trata de incentivar las operaciones de bolsa. “14.- Los que se exporten, inclusive los de turismo receptivo; Los contratos o paquetes de turismo receptivo, pagados dentro o fuera del país, no causarán el impuesto al valor agregado, puesto que en su valor total estará comprendido el impuesto que debe cancelar el operador a los prestadores de los correspondientes servicios;” Se trata de incentivar el turismo hacia el país. “16.- El peaje y pontazgo que se cobra por la utilización de las carreteras y puentes;” Esto siempre y cuando se encuentren concesionadas, pues existiría un precio público. Si no se encuentran concesionadas, no existiría precio público y no gravaría con IVA, en vista que se pagaría un tributo que sería contribución especial. “17.- Los sistemas de lotería de la Junta de Beneficencia de Guayaquil y Fe y Alegría;” El Estado mira el objetivo que cumplen estos organizadores, en consecuencia; con la tarifa 0%, el valor del boleto, es atractivo para el consumo de estas rifas y por ende a los organizadores.

Sistema de Educación a Distancia

30

“18.- Los de aero fumigación;” Este constituye un incentivo para las actividades agrícolas. “19.- Los prestados personalmente por los artesanos; y,” Los artesanos deben estar expresamente calificados por la Junta Nacional de Defensa del Artesano, así como sus operarios y aprendices, los bienes producidos y comercializados por ellos. “20.- Los de refrigeración, enfriamiento y congelamiento para conservar los bienes alimenticios mencionados en el numeral 1 del artículo 55 de esta Ley, y en general todos los productos perecibles, que se exporten así como los de faenamiento, cortado, pilado, trituración y, la extracción por medios mecánicos o químicos para elaborar aceites comestibles.” Así como los productos en estado natural que han sido sometidos a los refrigeración, enfriamiento y congelamiento se encuentran con tarifa 0%, los servicios también, caso contrario, el valor del IVA pagado por dichos servicios encarecería el producto. “21. Los prestados a las instituciones del Estado y empresas públicas que perciben ingresos exentos del impuesto a la renta;” Este numeral fue para evitar la devolución del impuesto a estas instituciones, como se venía haciendo. “22. Los seguros y reaseguros de salud y vida individuales, en grupo, asistencia médica y accidentes personales, así como obligatorios por accidentes de tránsito terrestres; y,” Se trata de incentivar que la ciudadanía se encuentre protegida. “23. Los prestados por clubes sociales, gremios profesionales, cámaras de la producción, sindicatos y similares, que cobren a sus miembros cánones, alícuotas o cuotas que no excedan de 1.500 dólares en el año. Sobre el exceso estará gravado con el 12% del IVA” Los tres últimos numerales fueron introducidos por la Ley de Equidad Tributaria para el Ecuador. Este numeral fue con el objeto de que contribuyan con impuesto por asociaciones de carácter suntuario. Muy pocos gremios profesionales entrarían. Lo importante con esto es que se considera que lo que se paga por pertenecer a estas asociaciones es servicio.

Lo que significa que siempre debemos recurrir a la ley para que ella nos determine la mercadería o los servicios que se encuentran con tarifa 0.

“LAS TRANSFERENCIAS Y PRESTACIÓN DE SERVICIOS GRAVADAS CON TARIFA 0% SE ENCUENTRAN EXPRESAMENTE ESTABLECIDAS EN LA LEY

Universidad Católica de Santiago de Guayaquil

31

FACTURACIÓN

Facturación es el acto de facturar, que significa registrar en forma detallada las mercaderías comprendidas en una compra. Ese registro es lo que la determina como comprobante de ventas. Nuestra legislación trae varias clases de comprobante de ventas, entre ellas la factura, utilizada entre comerciantes, la nota de venta entregada al adquirente final o consumidor, y la Liquidación de compra o servicios para pagar a individuos rústicos o extranjeros sin domicilio en el país. Cumplido el hecho generador, se debe emitir obligatoriamente el respectivo Comprobante de ventas. El encargado de ello, es quien presta el servicio o transfiere el bien, es decir el vendedor que actúa como Agente de Percepción del impuesto. Conforme al Art. 64 LRTI la obligación de emitir el comprobante de ventas rige aún cuando la venta o prestación de servicios no se encuentren gravados o tengan tarifa cero. ¿Por qué? A través de la facturación, la Administración busca llevar un control acerca de los ingresos que pueda tener un individuo a través de las ventas, y en base a ello los tributos que se generan por dicha venta, como en este caso que analizamos el IVA; sin embargo, también se puede controlar el Impuesto a la Renta de quien vende. En los comprobantes de ventas debe hacerse constar por separado el valor de las mercaderías transferidas o el precio de los servicios prestados y la tarifa del impuesto, y el IVA cobrado. Esto es muy importante para efectos de la utilización del crédito tributario. Existen dos momentos relacionados con el comprobante de ventas: uno es el de la emisión, y el otro, es el de la entrega al beneficiario de la transferencia o del servicio. El mismo precepto legal indicado, tipifica como defraudación tributaria, el segundo momento, es decir el de la entrega. Sin embargo, éste es un delito que no tiene sanción, pues en el Cuarto Libro del Código Tributario, se sanciona al Agente de Percepción o de Retención por no entregar los valores al Fisco, mas no por no entregar la Factura. Los Comprobantes de Ventas tienen que reunir los requisitos señalados en el Reglamento específico, ello representa la única prueba de la existencia del pago del IVA que para los comerciantes e industriales representa un crédito tributario, que más adelante se comenta.

Claro está que si la adquisición supera los US $ 5.000,oo además de la factura se necesita el comprobante de la intermediación bancaria para que se considere el crédito tributario, conforme el Art. 103 de la LRTI.

“ FACTURA PRUEBA DEL CRÉDITO TRIBUTARIO

QUE SE POSEE. ”

Sistema de Educación a Distancia

32

RETENCIÓN Como se estudió, los Agentes de Retención son una de las clases de sujetos pasivos del IVA, que representan a un sector significativo de los compradores. Ellos, dependiendo de la transacción que realicen y con quien lo hagan, deben aplicar los siguientes porcentajes: 1.- 30% del impuesto causado cuando se origine en la transferencia de bienes muebles

de naturaleza corporal;

Por ejemplo, TV CABLE compra unas computadoras a Servicompu S. A. que no es contribuyente especial, que le factura US $ 10,000.oo más US $ 1,200.oo. Como TV CABLE es Contribuyente Especial, y por tanto Agente de Retención del IVA, en consecuencia, tendrá que retenerle el 30% del IVA, en este caso la retención será de US $ 360.oo; en consecuencia, entregará por IVA en efectivo U S $ 840.oo y un comprobante de retención por U S $ 360.oo .

2.- 70% del impuesto cuando se origine en la prestación de servicios gravados.

Así, el Banco del Pacífico que está calificado por el SRI como contribuyente especial, contrata a la compañía “Siempre limpio S. A.” para que le haga el mantenimiento de una de sus agencias. Esta compañía le factura US $ 5,000.oo más US $ 600.oo. El Banco en el momento de cancelar la factura tendrá que retenerle el 70% del IVA, es decir en este caso la retención será de US $ 420.oo; en consecuencia, el Municipio entregará por IVA en efectivo U S $ 180.oo y un comprobante de retención por U S $ 420.oo .

3.- 100% del impuesto deberán retenerlo las sociedades y las personas naturales

obligadas a llevar contabilidad, cuando el servicio sea prestado por profesionales con instrucción superior, o de arrendamiento de inmuebles de personas naturales no obligadas a llevar contabilidad, o en el caso de liquidación de compras y prestaciones de servicios.

Por ejemplo, el Ab. Mario Cárdenas le factura a PATITO S. A. U S $ 500.oo más US $ 60.oo; cuando PATITO S. A. cancele deberá entregar al profesional un comprobante de retención por el valor total del IVA.

Los citados agentes declararán y pagarán el impuesto retenido mensualmente y entregarán a los establecimientos afiliados el correspondiente comprobante de retención del impuesto al valor agregado (IVA), el que le servirá como crédito tributario en las declaraciones del mes que corresponda. Los porcentajes de retención del 30 %, 70 % y 100% son dados por facultad delegada de la LRTI, en su Art. 63 al Servicios de Rentas Internas, que los ha impuesto a través de Resolución No. NAC-DGER2008-0124 publicada en el Suplemento del RO No. 263 del 30 de Enero del 2008.

Universidad Católica de Santiago de Guayaquil

33

Note algo señor estudiante:

DECLARACIÓN Y PAGO DEL IVA El IVA es un impuesto de hecho generador instantáneo para quien vende y adquiere, pero para quien vende y retiene debe presentar mensualmente una declaración por las operaciones gravadas con el impuesto, realizadas dentro del mes calendario inmediato anterior, en la forma y plazos máximos establecidos, es decir de acuerdo al noveno dígito del Registro Único de Contribuyentes (RUC). Los sujetos pasivos que exclusivamente transfieran bienes o presten servicios gravados con tarifa cero o no gravados, así como aquellos a los que se les retiene el 100% del IVA, deben de presentar una declaración semestral de dichas transferencias. Los sujetos pasivos del IVA obligados a presentar declaración efectuarán la correspondiente liquidación del impuesto sobre el valor total de las operaciones gravadas. Del impuesto liquidado se deducirá el valor del crédito tributario. Ejemplo: Ventas US $ 2500 IVA US $ 300 Compras US $ 800 IVA US $ 96 La diferencia resultante, entre lo pagado por el IVA y lo cobrado por IVA, constituye el valor que debe ser pagado en la presentación de la declaración. Siguiendo con el ejemplo, US $ 300 – US $ 96 , se deberá pagar por IVA US $ 294.oo Si la declaración arrojare saldo a favor del sujeto pasivo, dicho saldo será considerado crédito tributario, que se hará efectivo en la declaración del mes siguiente. Sin embargo, si los vendedores han concedido plazo de un mes o más para el pago en cuyo caso podrán presentar la declaración en el mes subsiguiente de realizadas. Así, si en Marzo, Casa Tosi vende a 90 días plazo un artefacto que cuesta US $ 100 por IVA debe recibir US $ 12, lo declara en Abril y no lo entrega, pero en cambio lo declara y entrega al SRI en Mayo. En el caso de importaciones, la liquidación del IVA se efectuará en la declaración de importación y su pago se realizará previo al despacho de los bienes por parte de la oficina de aduanas correspondiente. La base legal de lo antes enunciado son los Arts. 67, 68, 69 y, 70 de la LRTI y Arts. 145 y siguientes del Reglamento a la LRTI.

“ EN EL IVA AGENTE DE RETENCIÓN Y AGENTE DE PERCEPCIÓN ACTUAN DE FORMA SIMULTÁNEA,

PUES EL PRIMERO REPRESENTA AL COMPRADOR, Y EL SEGUNDO, AL VENDEDOR DEL BIEN O SERVICIO.”

Sistema de Educación a Distancia

34

CRÉDITO TRIBUTARIO

El IVA es un impuesto indirecto, que se caracteriza por el traslado del crédito tributario hacia el comprador durante toda la cadena de comercialización, por lo que el adquirente final es el que recibe asume todo el valor del impuesto. Así, al que adquiere y vende luego la mercadería, el Estado le reconoce el IVA que pagó en la compra y lo puede deducir el momento que declara la venta. Para una mejor comprensión, léase el siguiente ejemplo: Un importador paga por la mercadería US $ 100.oo y por IVA US $ 12.oo .Cuando vende su mercadería en US $ 150.oo cobra IVA de US$ 18.oo. En el momento que declara el IVA por la mercadería vendida, indica que recibió por IVA de la venta US $ 18.oo, y pagó por IVA de la compra US $ 12.oo, que constituye su crédito tributario, y por eso solo le entrega al Estado US $ 6.oo . En el mismo caso, si el Distribuidor que compró la mercadería en US $ 150.oo y pagó por IVA US $ 18.oo, y la vende al adquirente final US $ 300.oo y cobra IVA de US$ 36.oo . En el momento que declara el IVA por la mercadería vendida, presenta en la declaración que recibió por IVA US $ 36.oo, pero como tiene un crédito tributario de US $ 18.oo, solo le entrega al Estado US $ 18.oo . Si sumamos, todos los IVA entregados en efectivo al Estado, es decir, 12+6+18 nos da igual a 36, que es el valor que el consumidor final pagó por IVA. Con esto se demuestra que el adquirente final (el verdadero contribuyente) es el que recibe toda la carga del impuesto. En el IVA se pueden plantear las siguientes situaciones conforme al Art. 66 de la LRTI: 1.- Los sujetos pasivos del impuesto al valor agregado IVA, que se dediquen a: la producción o comercialización de bienes para el mercado interno gravados con tarifa doce por ciento (12%), a la prestación de servicios gravados con tarifa doce por ciento (12%), o a la exportación de bienes y servicios, tendrán derecho al crédito tributario por la totalidad del IVA, pagado en las adquisiciones locales o importaciones de los bienes que pasen a formar parte de su activo fijo; o de los bienes, de las materias primas o insumos y de los servicios necesarios para la producción y comercialización de dichos bienes y servicios;” Si se compra con 12% y se vende con 12% se obtiene crédito tributario También se considera como ventas con 12% para efectos del crédito tributario, las ventas a las Instituciones del Estado y empresas públicas con ingresos exentos del impuesto a la renta que por su calidad de tales adquieren con tarifa 0% pero que para otros adquirentes tuviesen tarifa 12 % del IVA. Por ejemplo, TV CABLE le proporciona servicio al Municipio de Guayaquil; debería facturarle 12% porque dicho servicio no se encuentra con tarifa 0%, pero como se lo brinda al Municipio de Guayaquil debe facturarlo con 0%.

Universidad Católica de Santiago de Guayaquil

35

En el momento que TV CABLE calcula el crédito tributario pese a que ha vendido con 0%, tiene 100% del crédito tributario. 2.- Los sujetos pasivos del IVA que se dediquen a la producción, comercialización de bienes o a la prestación de servicios que en parte estén gravados con tarifa cero por ciento (0%) y en parte con tarifa doce por ciento (12%) tendrán derecho a un crédito tributario, cuyo uso se sujetará a las siguientes disposiciones: a) Por la parte proporcional del IVA pagado en la adquisición local o importación de bienes que pasen a formar parte del activo fijo; b) Por la parte proporcional del IVA pagado en la adquisición de bienes, de materias primas, insumos y por la utilización de servicios; c) La proporción del IVA pagado en compras de bienes o de servicios susceptibles de ser utilizado mensualmente como crédito tributario se establecerá relacionando las ventas gravadas con tarifa doce por ciento (12%) y las ventas gravadas con tarifa cero por ciento (0%) y exportaciones del mismo mes.” Si se compra con 12% y se vende con 0 % y 12% solo crédito tributario proporcional, en base al porcentaje que representan las ventas 12% con relación al total de las ventas. “Si estos sujetos pasivos mantienen sistemas contables que permitan diferenciar, inequívocamente, las adquisiciones de materias primas, insumos y servicios gravados con tarifas doce por ciento (12%) empleados exclusivamente en la producción, comercialización de bienes o en la prestación de servicios gravados con tarifa doce por ciento (12%); de las compras de bienes y de servicios gravados con tarifa doce por ciento (12%) pero empleados en la producción, comercialización o prestación de servicios gravados con tarifa cero por ciento (0%), podrán, para el primer caso, utilizar la totalidad del IVA pagado para la determinación del impuesto a pagar.” Esto significa, que si se tienen sistemas contables que permitan exactamente establecer una contabilidad de costos por las materias primas utilizadas se podría llevar a la utilización del 100% del crédito, es decir, si toda la materia prima adquirida con 12% está destinada al producto final que se vende con tarifa 12% se puede utilizar el 100% del crédito, pues se sabe que el producto 0% no utiliza nada de la materia prima comprada con 12%. 3.- No tienen derecho a crédito tributario por el IVA pagado: a) las adquisiciones locales e importaciones de bienes o utilización de servicios realizados por los sujetos pasivos que produzcan o vendan bienes o presten servicios gravados en su totalidad con tarifa cero; y, las adquisiciones o importaciones de activos fijos de los sujetos que produzcan o vendan bienes o presten servicios gravados en su totalidad con tarifa cero. Si se compra con 0% y se vende con 0% no hay crédito

Sistema de Educación a Distancia

36

b) Cuando el IVA pagado por el adquirente le haya sido reembolsado en cualquier forma; A un ingeniero civil Almacenes TÍA le rembolsa el costo de materiales de construcción, en consecuencia, el ingeniero ya no puede utilizar como crédito tributario el IVA de la adquisición de los materiales de construcción. c) Cuando el pago por adquisiciones sean superiores a US $ 5.000 incluido impuestos, dentro de un mes fiscal y el pago no se hubiere efectuado a través del sistema financiero. 4.- De las reglas anteriores se puede deducir otra: Si se compra con 12% y se vende con 0% no hay crédito tributario

Se incorpora al costo del producto lo pagado en la compra por IVA. Exceptuando la venta a las Instituciones del Estado y empresas públicas con ingresos exentos del impuesto a la renta. Concluye el Art. 66 de la LRTI indicando: “En general, para tener derecho al crédito tributario el valor del impuesto deberá constar por separado en los respectivos comprobantes de venta, documentos de importación y comprobantes de retención. Como regla de aplicación general y obligatoria, se tendrá derecho a crédito tributario por el IVA pagado en la utilización de bienes y servicios gravados con este impuesto, siempre que tales bienes y servicios se destinen a la producción y comercialización de otros bienes y servicios gravados.” Señores estudiantes, cuando la norma citada menciona bienes y servicios gravados, entiéndase con tarifa 12%. Si le ha parecido complicado, el tema relacionado con el Crédito Tributario, no se asuste, vuelva a leer y cualquier consulta hágasela a su tutor, que él le podrá explicar y ejemplificar más. Ahora debería tener en cuenta que, lo de la proporcionalidad del crédito se da más a nivel de industrias pues hay transformación, y no a las negocios de comercialización, pues si se compra con 12% se vende con 12 % .

BENEFICIOS TRIBUTARIOS EN EL IVA: La Ley de Régimen Tributario Interno plantea dos casos de incentivos tributarios: 1.-Por exportación de bienes.- a) Para exportadores: Quienes que hayan pagado el IVA en la adquisición de bienes que exporten, tienen derecho a crédito tributario por dichos pagos.

Universidad Católica de Santiago de Guayaquil

37

Igual derecho tendrán por el impuesto pagado en la adquisición de materias primas, insumos y servicios utilizados en los productos elaborados y exportados por el fabricante. Una vez realizada la exportación b) Proveedores directos de exportadores: Los fabricantes tienen derecho al crédito tributario los fabricantes, por el IVA pagado en la adquisición local de materias primas, insumos y servicios destinados a la producción de bienes para la exportación, que se agregan a las materias primas internadas en el país bajo regímenes aduaneros especiales, aunque dichos contribuyentes no exporten directamente el producto terminado, siempre que estos bienes sean adquiridos efectivamente por los exportadores y la transferencia al exportador de los bienes producidos por estos contribuyentes, que no hayan sido objeto de nacionalización, estén gravados con tarifa cero. 2.- Fabricación de bienes exportados: Las personas naturales y las sociedades que hubiesen pagado el impuesto al valor agregado en las adquisiciones locales o importaciones de bienes, empleados en la fabricación de bienes que se exporten, tienen derecho a que ese impuesto les sea reintegrado en 90 días sin intereses. Devolución de Impuesto.- La Ley de Régimen Tributario Interno, para compensar la inexistencia de exoneraciones sociales en el IVA, presenta dos casos de Devolución del Impuesto, tanto para organismos del sector público como discapacitados: 1.- Organismos y entidades del sector públicos con ingresos no exentos del impuesto a la renta.- El IVA que paguen en la adquisición local o importación de bienes o en la demanda de la Junta de Beneficencia de Guayaquil, Instituto Ecuatoriano de Seguridad Social, Fe y Alegría, Comisión de Tránsito de la Provincia del Guayas, Sociedad de Lucha Contra el Cáncer -SOLCA-, Cruz Roja Ecuatoriana, Fundación Oswaldo Loor y las universidades y escuelas politécnicas, serán reintegrados sin intereses en un tiempo no mayor a treinta (30) días. Lo previsto en el inciso anterior se aplicará a las agencias especializadas internacionales, organismos no gubernamentales y las personas jurídicas de derecho privado que hayan sido designadas ejecutoras en convenios internacionales, créditos de gobierno a gobierno o de organismos multilaterales tales como el Banco Mundial, la Corporación Andina de Fomento y el Banco Interamericano de Desarrollo BID; siempre que las importaciones o adquisiciones locales de bienes o servicios se realicen con cargo a los fondos provenientes de tales convenios o créditos para cumplir los propósitos expresados en dichos instrumentos; y, que éstos se encuentren registrados previamente en el Servicio de Rentas Internas. 2.- Para Discapacitados.- El IVA pagado por discapacitados, debidamente calificados por el organismo competente, en la adquisición de vehículos ortopédicos, aparatos médicos especiales, materia prima para órtesis y prótesis, tienen derecho a que ese impuesto les sea reintegrado, sin intereses, en un tiempo no mayor a noventa (90) días, a través de la emisión de la respectiva nota de crédito, cheque u otro medio de pago sin intereses.

Sistema de Educación a Distancia

38

REGLA GENERAL: Para todos los casos de devolución del IVA, si el SRI, no lo hiciere dentro de los plazos estipulados, se reconocerán intereses, debiéndose verificar la procedencia y destino de los indicados bienes y servicios, así como la veracidad de los comprobantes de ventas presentados, caso contrario el responsable será sancionado con una multa equivalente al doble del valor con el que se pretendió perjudicar al fisco.

4. Orientaciones específicas para el estudio