Tesis Concluida Para Enviar

64

i FACULTAD DE CIENCIAS CONTABLES, FINANCIERAS Y ADMINISTRATIVAS. ESCUELA PROFESIONAL DE CONTABILIDAD LA GESTIÓN FINANCIERA, EL CONTROL INTERNO, LOS TRIBUTOS DE LAS EMPRESAS DEL SECTOR COMERCIO RUBRO VENTA DE MATERIALES DE CONSTRUCCIÓN, DE LA CIUDAD DE PIURA, PERIODO 2014 PROYECTO PARA OPTAR EL TITULO DE CONTADOR PÚBLICO. AUTORA: GANDINA ZAPATA BARRIENTOS. ASESORA: DR. CPC. MARIA FANY MARTINEZ ORDINOLA. PIURA – PERU 2014

Transcript of Tesis Concluida Para Enviar

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 1/64

i

FACULTAD DE CIENCIAS CONTABLES,FINANCIERAS Y ADMINISTRATIVAS.

ESCUELA PROFESIONAL DE CONTABILIDAD

LA GESTIÓN FINANCIERA, EL CONTROL INTERNO,LOS TRIBUTOS DE LAS EMPRESAS DEL SECTORCOMERCIO RUBRO VENTA DE MATERIALES DE

CONSTRUCCIÓN, DE LA CIUDAD DE PIURA,PERIODO 2014

PROYECTO PARA OPTAR EL TITULO DECONTADOR PÚBLICO.

AUTORA:

GANDINA ZAPATA BARRIENTOS.

ASESORA:

DR. CPC. MARIA FANY MARTINEZ ORDINOLA.

PIURA – PERU

2014

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 2/64

ii

Hoja de Firma de Jurado y Asesor

----------------------------------------------------------------

Mg. C.P.C.C. Donald Errol Savitzky Mendoza

Presidente del Jurado de Sustentación

--------------------------------------------------------------Mg. Mauro Antón Nunura

Secretario del Jurado de Sustentación

--------------------------------------------------------------

C.P.C.C Pedro Mino Morales

Vocal del Jurado de Sustentación

--------------------------------------------------------------

Mag. C.P.C. María Fany Martínez Ordinola

Asesora de Tesis

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 3/64

iii

AGRADECIMIENTO

A Dios por estar conmigo en

cada paso que doy, y ser mi

compañía y soporte durante

todo el tiempo de estudios.

A mis padres:

Por su esfuerzo, amor y

apoyo incondicional

durante mi formación

tanto personal como

profesional.

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 4/64

iv

DEDICATORIA

Con mucho amor y cariño a

mis padres por su gran ejemplo

de superación y valioso apoyo

en todo momento desde elinicio de mi carrera

universitaria.

A mis maestros que

influyeron con sus

lecciones y experiencias en

formarme como una

persona de bien y

preparada para los retos de

la vida.

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 5/64

v

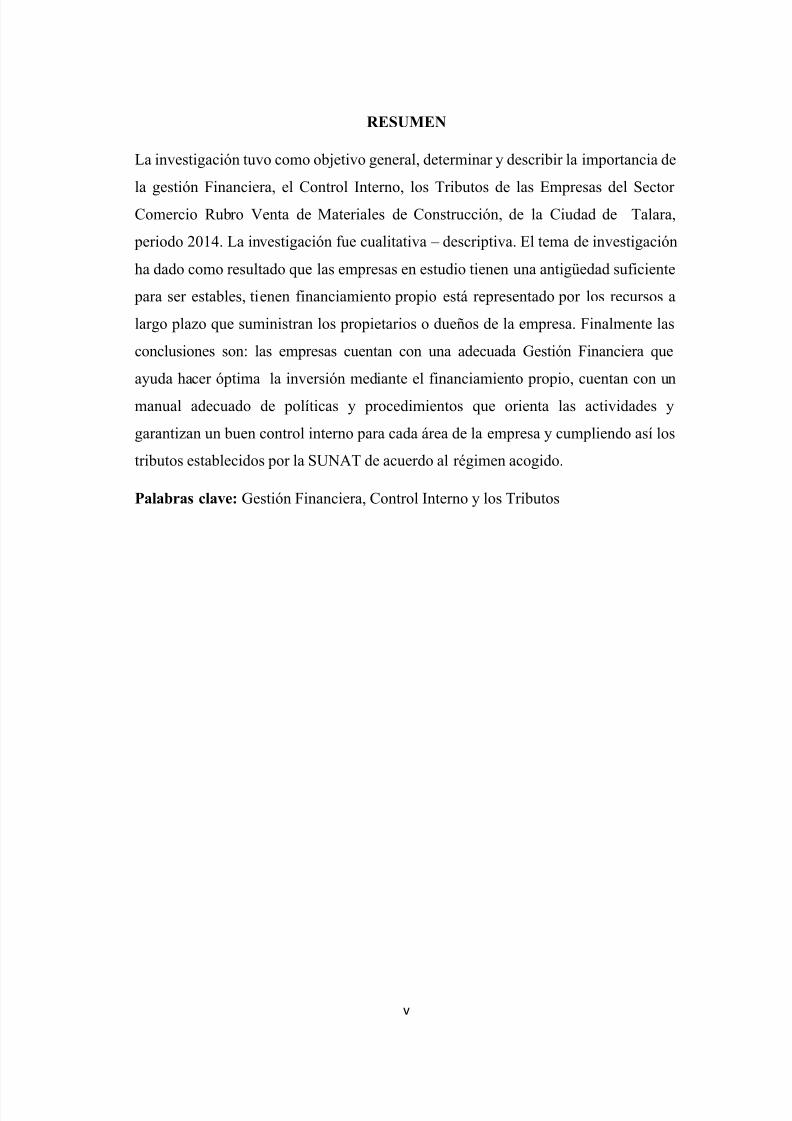

RESUMEN

La investigación tuvo como objetivo general, determinar y describir la importancia de

la gestión Financiera, el Control Interno, los Tributos de las Empresas del Sector

Comercio Rubro Venta de Materiales de Construcción, de la Ciudad de Talara,

periodo 2014. La investigación fue cualitativa – descriptiva. El tema de investigación

ha dado como resultado que las empresas en estudio tienen una antigüedad suficiente

para ser estables, tienen financiamiento propio está representado por los recursos a

largo plazo que suministran los propietarios o dueños de la empresa. Finalmente las

conclusiones son: las empresas cuentan con una adecuada Gestión Financiera que

ayuda hacer óptima la inversión mediante el financiamiento propio, cuentan con un

manual adecuado de políticas y procedimientos que orienta las actividades y

garantizan un buen control interno para cada área de la empresa y cumpliendo así los

tributos establecidos por la SUNAT de acuerdo al régimen acogido.

Palabras clave: Gestión Financiera, Control Interno y los Tributos

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 6/64

vi

ABSTRACT

The overall objective was to research, identify and describe the importance ofFinancial Management, Internal Control, Taxes for the Business Sector Trade Item

Building Material Sales, City of Talara, 2014 period was qualitative research -

descriptive. The research topic has resulted in companies under study have sufficient

seniority to be stable, have own financing is represented by long-term resources that

supply the owners or owners of the company. Finally, conclusions are: companies have

adequate financial management that helps make optimal investment through self

financing, have adequate policies and procedures manual to guide activities and ensure

good internal control for each area of the company and fulfilling the taxes established

by SUNAT according to accepted rules.

Keywords: Financial Management, Internal Control and Taxes

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 7/64

vii

Contenido

Título de la Tesis I

Hoja de firma de jurado II

Agradecimiento III

Dedicatoria IV

Resumen V

Abstract VI

Contenido VII

I. Introducción 1

II. Revisión de la literatura 3

2.1. Antecedentes 4

2.2. Bases teóricas 5

III. Marco conceptual 10

IV. Metodología 21

4.1. Diseño de la investigación 21

4.2. Población y Muestra 22

4.3. Técnicas e instrumentos 22

V. Resultados 22

5.1. Resultados 22

5.2. Análisis de los resultados 48

VI. Conclusiones 51

Referencias Bibliográficas 52

Anexos 53

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 8/64

1

I. Introducción

Hoy por hoy la dinámica de cambio que se ha estado manifestando alrededor del

mundo, hace indiscutible la implementación de herramientas que permitan a las

empresas comerciales adaptarse rápidamente a las necesidades del entorno, de tal

manera que puedan permanecer vigentes en sus actividades empresariales.

En América Latina y el Caribe, las empresas del sector comercio son los motores del

crecimiento económico, por ello, es preocupación de los gobiernos de turno y de la

sociedad civil en general, generar los instrumentos adecuados para apoyarlas. Estos

instrumentos son fundamentalmente el control interno, la gestión financiera y los

tributos, sin embargo, recién en los últimos tiempos las instituciones financieras

bancarias y no bancarias están tomando algunas medidas positivas para mejorar el

financiamiento hacia estas empresas comerciales. Las entidades financieras de los

países latinoamericanos tienen que implementar algunos mecanismos financieros

favorables para satisfacer las necesidades financieras crecientes de las empresas del

sector comercio.

En el Perú, a pesar de la importancia que tienen las pequeñas empresas y el peso que

representan en la economía del país, aún no se implementan políticas orientadas al

fomento y desarrollo de este importante sector empresarial; no obstante que conforman

el grueso del tejido empresarial; es por ello que, el fortalecimiento de este sector es

crítico, ya que su acceso a los mercados de crédito es un factor crucial para el

crecimiento de éstas empresas, como también del país.

El Control Interno, la Gestión Financiera y los Tributos son de gran importancia para

la estructura administrativa contable de una empresa pues asegura una confiable

información financiera ya que es el conjunto de acciones, actividades, políticas,

registros, procedimientos y métodos, incluido el entorno y actitudes que desarrollan

autoridades y su personal a cargo, con el objetivo de prevenir posibles riesgos que

afectan a la empresa,

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 9/64

2

Lo cierto es que la mayoría de las Empresas del rubro de Venta de Materiales de

Construcción no cuentan con un Control Interno y una adecuada gestión financiera,

debido a que la mayoría de estas empresas son familiares, no se cuenta con gente

profesional que oriente como debe de llevarse el Control Interno, gestión financiera y

los tributos dentro de esta, pues en las empresas familiares se tienen trabajando a

familiares que no tienen mucha idea en el manejo de la empresa; además por la

confianza que representa ser parte de la familia, el dueño no cree necesario tomar en

cuenta un punto

Piura es una ciudad que está creciendo y está conformado por muchas empresascomerciales; es por eso que la dirección regional de trabajo y promoción de empleo de

la ciudad de Piura ha empezado a establecer mecanismos adecuados de coordinación,

ejecución y supervisión de las políticas dictadas por el sector en concordancia con la

política del estado con los planes sectoriales y regionales, para apoyar a estas empresas

mediante capacitación y financiamiento, de esta manera las empresas comerciales van

a brindar trabajo a los pobladores que hay a su alrededor. Por lo tanto, van a satisfacer

las necesidades de los usuarios y al público en general.

En lo que respecta al sector comercio rubro venta de materiales de construcción en la

ciudad de Talara donde hemos llevado a cabo la investigación, se observó que no hay

un adecuado manejo en esos elementos necesarios para una empresa como son el

Control Interno, Gestión Financiera y los Tributos es la del empresario cuando

confunde la propiedad con la capacidad de dirigir, pues de alguna manera el creer que

es el único que sabe hacer las cosas dentro de la organización y el querer formar partede todas las áreas sin delegar funciones y sin permitir que personas especializadas o

profesionales hagan aportaciones para la mejora de la empresa. Por lo anteriormente

expresado, el enunciado del problema de investigación es el siguiente: ¿Cómo aplicar

la importancia y el aporte técnico del control interno, gestión financiera y los tributos

de las Empresas del Sector Comercio Rubro Venta de Materiales de Construcción, de

la Ciudad de Talara, Periodo 2014?

Para dar respuesta al problema, se ha planteado el siguiente objetivo general:

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 10/64

3

Mostrar y aplicar la importancia del control interno y su aporte técnico en las

actividades comerciales de las pequeñas empresas en el Perú 2014.

Para poder conseguir el objetivo general, nos hemos planteado los siguientes objetivos

Específicos:

1. Conocer la importancia del uso del Control Interno en las actividades

comerciales de las pequeñas empresas en el Perú 2014.

2. Determinar el proceso de la gestión financiera en las actividades comerciales

de las pequeñas empresas.

3. Identificar el aporte técnico de los tributos en las actividades comerciales delas pequeñas empresas.

Finalmente, la investigación se justifica porque es importante conocer y evaluar al

personal capacitado, para la realización de las operaciones y la mejora del Control

Interno, de la Gestión Financiera y el manejo de los Tributos para las empresas del

sector comercio, rubro venta de materiales de construcción ubicadas en la

provincia de Talara. Así mismo, la investigación también se justifica en la gran

importancia mediante de aplicar los métodos de investigación para obtener

información relevante, la cual nos permite entender, verificar, corregir y aplicar

nuestros conocimientos a fin de obtener con certeza un resultado de manera clara

y precisa.

II. Revisión de Literatura

2.1. Antecedentes.

Para sustentar esta investigación se tomaron en cuenta como antecedentes, diversos

estudios previos, tesis de grado y opiniones de algunas teorías relacionadas a la

implementación de controles internos de inventarios. Los antecedentes que a

continuación se citan, proporcionan a la investigación una base teórica que sustenta el

problema planteado.

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 11/64

4

ELIZARDE, S. (2010). La construcción es uno de los sectores que más trabajadores

temporales extranjeros recibe, gracias al fuerte crecimiento en los últimos años de la

edificación de viviendas. Pero las condiciones de trabajo son duras, especialmente

cuando las temperaturas llegan a -30 y hasta -40 grados como ha sucedido en los

últimos días en Toronto, la mayor ciudad canadiense y uno de los puntos donde más

viviendas se están construyendo en todo el país.

AGUILAR, C. (2011) Los resultados de Molins vuelven a mostrar la continua caída

del mercado de cemento en España (se contrajo un 19% en 2013), que el año pasado

apenas ingresó en su propio mercado un 20% del total, tras sufrir otra disminución del

4,2% y pese a las exportaciones de clínker, que sí ha crecido. La facturación fuera deEspaña también cayó un 10,6%, afectada por la venta de Artigas.

DUBOISSE, M. (2011) La industria de la construcción es una de las que más impacto

genera al ambiente, al involucrar una serie de actividades que van desde la extracción

de materia prima hasta la colocación de acabados y la operación del edificio. Esto se

traduce en una fuerte presión al sistema natural del planeta, que resulta preocupante si

se considera que la tendencia de la población mundial desde hace décadas es vivir en

zonas urbanas, que requerirán nuevas construcciones e infraestructura básica.

TALLEDO, R. (2013) Los precios de los materiales usados para la industria de la

construcción se incrementarían entre 5% y 6% en lo que resta del año e irán en línea

con el alza de 6,8% experimentado en los siete primeros meses, estimó el Comité

General de Proveedores de Bienes y Servicios de la Cámara Peruana de la

Construcción (Capeco).

PAJUELO, E. (2014) Sin embargo, el cemento, el material emblemático del sector,

se encareció 10,25% en el primer semestre y se proyecta un despacho de 10 Mills. De

toneladas métricas al finalizar el año, los que representaría un crecimiento de 10% en

su producción anual. Pese a esa alza, se prevé que no repercutirá en el valor de las

viviendas puestas en venta en el país.

FORT, G (2014). Señaló que parte del crecimiento se deberá a que entre las empresas

que operan en Lima hay muchas que están incursionando a ciudades más dinámicas

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 12/64

5

como Trujillo, Chiclayo y Arequipa. “El déficit de vivienda en provincias es mayor”,

tras presentar ayer la rueda de negocios Constru.pe prevista para el 4 de octubre.

2.2 BASES TÉORICAS.

Las teorías que fundamentan el trabajo de investigación son las siguientes:

2.2.1 Gestión Financiera.

Teorías del financiamiento.

La teoría financiera se desarrolla bajo supuestos que generan conclusiones respecto de

las decisiones de inversión y financiamiento de las empresas. La decisión de elegir una

estructura de capital es tan compleja, que no existe un sólo modelo que pueda capturartodos los aspectos distintivos relevantes.

Existe un enfoque de las siguientes teorías:

-Modelo de Marris, a partir de la que se analizaron los objetivos de gerentes en

contraposición a los objetivos de los dueños (costos de agencias). Logran maximizar

la tasa de crecimiento de la demanda (que maximiza la utilidad gerencial) y la tasa de

crecimiento del capital (que maximiza la utilidad de los propietarios).

-La teoría tradicional en comparación con la teoría moderna: de Modigliani y

Miller (maximiza valor de mercado vs minimiza costos) facilita la comprensión de los

efectos que se producen sobre la estructura financiera cuando los supuestos iníciales

son levantados. De esta forma, dejan sentadas las bases de una teoría positiva de la

estructura financiera donde los equilibrios de los mercados influyen sobre las políticas

óptimas de endeudamiento.

-Teoría del Trade-off (Fuerzas Competitivas). Sugiere que la estructura financiera

óptima de las empresas queda determinada por la interacción de fuerzas competitivas

que presionan sobre las decisiones de financiamiento. Estas fuerzas son las ventajas

impositivas del financiamiento con deuda y los costos de quiebra. Por un lado, como

los intereses pagados por el endeudamiento son generalmente deducibles de la base

impositiva del impuesto sobre la renta de las empresas, la solución óptima sería

contratar el máximo posible de deuda.

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 13/64

6

-Teoría PeckingOrder (Jerarquía de Preferencias). Es el orden jerárquico en

situaciones de información asimétrica. Proponen la existencia de una interacción entre

decisiones de inversión y decisiones de financiamiento, las cuales impactan

positivamente o negativamente a la rentabilidad financiera de la empresa ya que los

inversionistas disponen de menos información comparada con sus directivos, lo cual

genera un problema de información asimétrica.

Teoría de la Rentabilidad

La rentabilidad de cualquier valor mobiliario o cartera, es una variable aleatoria,

obtenida a partir de las cotizaciones de dicho valor o portafolio, cuya distribución de

probabilidad para el periodo histórico de base es conocida por el inversionista. El

modelo acepta como medida de rentabilidad de la inversión la esperanza matemática

de dicho activo. La medida de riesgo es la dispersión de la serie de rentabilidad de un

valor mobiliario o cartera, medida por la varianza o la desviación estándar.

El inversionista tenderá a elegir aquellas carteras con una mayor rentabilidad y menor

riesgo.

Mediante esta teoría se obtiene la Frontera Eficiente, constituida por todas las carteras

con una rentabilidad esperada máxima para un nivel de riesgo determinado, en

ausencia de una Tasa Libre de Riesgo. Todas las carteras que se ubiquen bajo esta

frontera serán consideradas ineficientes, ya que para un mismo nivel de riesgo tienen

una rentabilidad inferior a la que se encuentra sobre la frontera (Cayatopa, 2008).

2.2.2 Mecanismos de Control interno

Las teorías que fundamentan el trabajo de investigación son las siguientes:

Para los autores Koontz y O`Donnell, el control es de vital importancia dado que

establece medidas que permiten corregir las actividades de tal forma que alcancen los

planes exitosamente, determinando y analizando rápidamente las causas que pueden

originar tal desviación para que no vuelvan a presentarse en el futuro reduciendo así

los costos y ahorrando tiempo, evitando posibles errores.

Teoría de la agencia

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 14/64

7

Se limita aplicar los principios y técnicas microeconómicas al concepto de control

interno. Se puede hacer una mejor compresión del control interno desde la “teoría de

la agencia” un concepto interdisciplinario y sistemático.

Dicha teoría percibe de forma concluyente a la empresa como una ficción legal que

sirve como enlace para un conjunto de relaciones contractuales entre factores de

producción. Es decir, un conjunto de intereses en conflicto que hace necesario asegurar

la convergencia en función de los objetivos (mercado) compartidos a través de un

conjunto diferente de elemento.

Por ende esto implica directamente la existencia de diferentes mecanismos de control

interno como pueden ser: supervisión, regulación, vigilancia, control de gerencia y

auto-control.

Teoría de la Contingencia

Señala, como premisa fundamental, que las acciones administrativas apropiadas en

una situación determinada, depende de los parámetros particulares de la situación.

Busca identificar principios que orienten acciones a seguir de acuerdo con las

características de la situación, en lugar de buscar principios universales que se apliquen

a cualquier situación. Esta teoría es una manera de reconciliar dos enfoques opuestos,

la teoría de la agencia y el enfoque de comportamiento humano.

La aplicación de esta teoría requiere de adaptación particular al ramo específico,

tamaño de la organización y condiciones del medio ambiente.

Como la teoría de la contingencia destaca la influencia del medio ambiente en la

estructura y dirección de las organizaciones, se requiere de investigaciones con el fin

de mejorar los marcos teóricos conforme al ambiente en el cual se desenvolverá elfuturo administrador.

2.2.3 Tributación

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 15/64

8

Teoría Tributaria

Por Ricardo, D. (1959), en su teoría sobre tributación, señala que “el problema

principal de la economía política, consiste en determinar las leyes que regulan la

distribución entre los propietarios de la tierra, los del capital necesario para cultivarla

y los trabajadores que la cultivan”. Es por ello, que el principal problema que observó

Ricardo en su época, fue la distribución de la riqueza, puesto que la realidad observada,

era el enriquecimiento de unos y el empobrecimiento de otros, a veces en el mismo

tiempo.

Así mismo señala, que el reparto o distribución de la riqueza, es precisamente la

cuestión más susceptible de ser influida por las ideas políticas y sociales, ya que se

pone en ella de manifiesto la pugna entre los intereses económicos de las distintas

clases sociales. Y por ello, estableció la importancia de los impuestos, puesto que son

una parte del producto de la tierra y del trabajo de un país, que se pone a disposición

del Gobierno, y su importe se paga, deduciéndolo del capital o de las rentas del país.

Cabe destacar, que los impuestos vienen a contribuir en el incremento de los ingresos

del Estado, aunque los mismos podrían disminuir los beneficios del capital y del

trabajo de cada uno de los afectados que cancelan dichos impuestos.

TEORÍAS QUE FIJAN LA NATURALEZA DE LOS IMPUESTOS.

Son cinco las teorías más sobresalientes que se han dado sobre la naturaleza del

impuesto y son las siguientes:

TEORÍA DE LA EQUIVALENCIA

Para esta teoría el impuesto es el precio de los servicios prestados por el Estado a los

particulares. Se considera inexacta, porque no todo el rendimiento de los impuestos

sirve para cubrir los servicios públicos prestados por el Estado, pues cuando menos

una parte, sirve para cubrir otros gastos que el Estado debe hacer que no son de servicio

público; existen actividades realizadas por el Estado que son opuestas al de servicio

público, pero deben ser cubiertas por los rendimientos de los impuestos, como las

guerras; ordinariamente el particular que paga el impuesto, no percibe en cambio un

servicio concreto y hay servicios que se prestan a los que no pagan impuestos Ejemplo:

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 16/64

9

inválidos, niños, enfermos, ancianos, que viven de la asistencia pública por su misma

situación personal.

TEORÍA DEL SEGURO

Para esta teoría el impuesto es una prima de seguros que se paga como garantía de la

seguridad individual que está obligado a proporcionar el Estado. Se considera inexacta,

porque la actividad del Estado no se ha reducido en ningún tiempo ni podrá estarlo

nunca, a una simple función de protección de la hacienda de sus súbditos; además de

que las cantidades que el Estado destina a los servicios de seguridad de sus miembros,

constituyen una pequeñísima parte de los presupuestos, porque grandes cantidades

están destinadas a obra pública, salubridad, educación, etc. En ningún caso ha actuado

en Estado como una empresa de seguros cuando alguno de sus miembros es atacado

en su patrimonio o en su persona.

TEORÍA DEL CAPITAL NACIONAL

Para esta teoría, el impuesto representa la cantidad necesaria para cubrir los gastos que

demanda la aplicación y explotación del capital nacional. Se estima inexacta, porque

la actividad del Estado no puede circunscribirse dentro de determinadas formas únicas,

sino que tiene aspectos múltiples que requieren la erogación de cantidades que se

obtienen, en forma fundamental, de los impuestos.

TEORÍA DE EHEBERG

El impuesto es sólo un deber que no necesita un fundamento jurídico especial. Sostieneque se debe considerar como un deber tributario o un axioma que en sí mismo no

reconoce límites, pero que los tiene en cada caso particular en las razones de

oportunidad que aconseja la tendencia a servir el interés general. No se considera

acertada.

TEORÍA DEL SACRIFICIO

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 17/64

10

El impuesto es un sacrificio, que debe ser lo menor posible, está en función de dos

variables: la mayor igualdad de repartición del impuesto entre los ciudadanos y el

mínimo obstáculo puesto al aumento de la producción. Esta teoría se considera

acertada, porque el impuesto significa para el que lo paga un sacrificio porque no

obtiene compensación alguna concreta, visible, mesurable, por la disminución de sus

rentas o de su patrimonio que sufre al pagar el impuesto y el Estado al establecer el

impuesto, deberá tomar en cuenta esta situación para que ese sacrificio sea el menor

posible.

2.3 Marco Conceptual

2.3.1 Gestión Financiera

Definición: La gestión financiera es una de las tradicionales áreas funcionales de la

gestión, hallada en cualquier organización, competiéndole los análisis, decisiones y

acciones relacionadas con los medios financieros necesarios a la actividad de dicha

organización. Así, la función financiera integra todas las tareas relacionadas con el

logro, utilización y control de recursos financieros.

Es decir, la función financiera integra:

- La determinación de las necesidades de recursos financieros (planteamiento de las

necesidades, descripción de los recursos disponibles, previsión de los recursos

liberados y cálculo las necesidades de financiación externa);

- La consecución de financiación según su forma más beneficiosa (teniendo en cuenta

los costes, plazos y otras condiciones contractuales, las condiciones fiscales y la

estructura financiera de la empresa)

- La aplicación juiciosa de los recursos financieros, incluyendo los excedentes detesorería (de manera a obtener una estructura financiera equilibrada y adecuados

niveles de eficiencia y rentabilidad);

- El análisis financiero (incluyendo bien la recolección, bien el estudio de

información de manera a obtener respuestas seguras sobre la situación financiera

de la empresa);

- El análisis con respecto a la viabilidad económica y financiera de las inversiones.

Financiamiento

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 18/64

11

Es el conjunto de recursos monetarios financieros para llevar a cabo una actividad

económica, con la característica de que generalmente se trata de sumas tomadas a

préstamo que complementan los recursos propios. Recursos financieros que el

gobierno obtiene para cubrir un déficit presupuestario.

El financiamiento se contrata dentro o fuera del país a través de créditos, empréstitos

y otras obligaciones derivadas de la suscripción o emisión de títulos de crédito o

cualquier otro documento pagadero a plazo.

Fuentes de Financiamiento

El financiamiento posee ciertas fuentes de obtención, como son:

-Bancos y Uniones de Crédito: Las fuentes más comunes de financiamiento son los

bancos y las uniones de crédito. Tales instituciones proporcionarán el préstamo, solo

si la entidad demuestra que su solicitud está bien justificada.

- Las Empresas de Capital de Inversión: Estas empresas prestan ayuda a las

compañías que se encuentran en expansión y/o crecimiento, a cambio de acciones o

interés parcial en el negocio.

- Los Ahorros Personales: Para la mayoría de los negocios, la principal fuente de

capital, proviene de ahorros y otras formas de recursos personales. Frecuentemente,

también se suelen utilizarlas tarjetas de crédito para financiar las necesidades de los

negocios.

Fuentes y Formas de Financiamiento a Corto Plazo.

- Crédito Comercial: Es el uso que se le hace a las cuentas por pagar de la empresa,

del pasivo a corto plazo acumulado, como los impuestos a pagar, las cuentas por

cobrar y del financiamiento de inventario como fuentes de recursos.

- Crédito Bancario: Es un tipo de financiamiento a corto plazo que las empresas

obtienen por medio de los bancos con los cuales establecen relaciones funcionales.

- Pagaré: Es un instrumento negociable el cual es una "promesa" incondicional por

escrito, dirigida de una persona a otra, firmada por el librador del pagaré,

comprometiéndose a pagar a su presentación, o en una fecha fija o tiempo futuro

determinable, cierta cantidad de dinero en unión de sus intereses a una tasa

especificada a la orden y al portador.

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 19/64

12

- Línea de Crédito: La Línea de Crédito significa dinero siempre disponible en el

banco, durante un período convenido de antemano.

Fuentes y Formas de Financiamiento a Largo Plazo.

- Hipoteca: Es un traslado condicionado de propiedad que es otorgado por el

prestatario (deudor) al prestamista (acreedor) a fin de garantizar el pago del préstamo.

Es importante señalar que una hipoteca no es una obligación a pagar ya que el deudor

es el que otorga la hipoteca y el acreedor es el que la recibe, en caso de que el

prestamista no cancele dicha hipoteca, la misma le será arrebatada y pasará a manos

del prestatario (Rodríguez, 2011).

- Acciones: Las acciones representan la participación patrimonial o de capital de un

accionista dentro de la organización a la que pertenece. Son de mucha importancia ya

que miden el nivel de participación y lo que le corresponde a un accionista por parte

de la organización a la que representa, bien sea por concepto de dividendos, derechos

de los accionistas, derechos preferenciales, etc. (Aguilar, 2007).

- Bonos: Es un instrumento escrito en la forma de una promesa incondicional,

certificada, en la cual el prestatario promete pagar una suma especificada en una futura

fecha determinada, en unión a los intereses a una tasa determinada y en fechas

determinadas.

Cuando una sociedad anónima tiene necesidad de fondos adicionales a largo plazo se

ve en el caso de tener que decidir entre la emisión de acciones adicionales del capital

o de obtener préstamo expidiendo evidencia del adeudo en la forma de bonos. La

emisión de bonos puede ser ventajosa si los actuales accionistas prefieren no compartir

su propiedad y las utilidades de la empresa con nuevos accionistas. El derecho de

emitir bonos se deriva de la facultad para tomar dinero prestado que la ley otorga a lassociedades anónimas (Jomeba, 2011).

Rentabilidad

La rentabilidad es el rendimiento de la inversión medido mediante las correspondientes

ecuaciones de equivalencia financiera. Es por ello, que tiene dos teorías para el

tratamiento de la rentabilidad; que son rentabilidad financiera y rentabilidad

económica (Ferruz, 2008).

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 20/64

13

La rentabilidad es la capacidad que tiene algo para generar suficiente utilidad o

ganancia; por ejemplo, un negocio es rentable cuando genera mayores ingresos que

egresos, un cliente es rentable cuando genera mayores ingresos que gastos, un área o

departamento de empresa es rentable cuando genera mayores ingresos que costos

(Negocios, 2013).

La rentabilidad es un índice que mide la relación entre la utilidad o la ganancia

obtenida, y la inversión o los recursos que se utilizaron para obtenerla. Para hallar esta

rentabilidad se debe dividir la utilidad o la ganancia obtenida entre la inversión, y al

resultado multiplicarlo por 100. Por ejemplo, si se invierte 100 y luego de un año la

inversión generó utilidades de 30, aplicando la fórmula: (30 / 100) x 100, la inversión

dará una rentabilidad de 30% o, dicho en otras palabras, la inversión o capital tuvo uncrecimiento del 30% (Meléndez, 2009).

Tipos de Rentabilidad

Determina que existen dos tipos de rentabilidad (Sánchez, 2007):

Rentabilidad Económica

Expresada normalmente en tanto por ciento, mide la capacidad generadora de renta de

los activos de la empresa o capitales invertidos y es independiente de la estructura

financiera o composición del pasivo. Es el ratio o indicador que mejor expresa la

eficiencia económica de la empresa. Se obtiene dividiendo el beneficio total anual de

la empresa antes de deducir los intereses de las deudas o coste del capital ajeno por el

activo total, multiplicado por 100.

Mientras que la rentabilidad financiera mide la rentabilidad de los accionistas o

rentabilidad del capital propio, la rentabilidad económica mide la capacidad

generadora de renta de los activos de la empresa, con independencia de la clase de

financiación utilizada (propia o ajena) y su coste.

Rentabilidad Financiera

Expresada normalmente en tanto por ciento, mide la rentabilidad del capital propio o

rentabilidad de los accionistas. Se obtiene dividiendo el beneficio anual, una vez

deducidos los intereses de las deudas o coste del capital ajeno más el impuesto que

grava la renta de la sociedad, por el valor de los fondos propios (capital más reservas),

multiplicado por 100. Sumando al numerador del anterior ratio la cuota del impuesto

que grava la renta de la sociedad, se obtiene la rentabilidad financiera antes de los

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 21/64

14

impuestos. Cuando la rentabilidad económica es superior al coste del endeudamiento

(expresado ahora en tanto por ciento, para poder comparar, y no en valor absoluto

como anteriormente), cuanto mayor sea el grado de endeudamiento mayor será el valor

de la rentabilidad financiera o rentabilidad de los accionistas, en virtud del juego del

denominado efecto palanca. Por el contrario, cuando la rentabilidad económica es

inferior al coste de las deudas (el capital ajeno rinde menos en la empresa de lo que

cuesta) se produce el efecto contrario: el endeudamiento erosiona o aminora la

rentabilidad del capital propio.

La Rentabilidad en el Análisis Contable

La importancia del análisis de la rentabilidad viene determinada porque, aun partiendode la multiplicidad de objetivos a que se enfrenta una empresa, basados unos en la

rentabilidad o beneficio, otros en el crecimiento, la estabilidad e incluso en el servicio

a la colectividad, en todo análisis empresarial el centro de la discusión tiende a situarse

en la polaridad entre rentabilidad y seguridad o solvencia como variables

fundamentales de toda actividad económica.

La base del análisis económico-financiero se encuentra en la cuantificación del

binomio rentabilidad-riesgo, que se presenta desde una triple funcionalidad (Rivero yCuervo, 2006):

-Análisis de la rentabilidad. Mide la capacidad para generar ganancias o utilidades por

parte de una empresa. Éste análisis sirve para evaluar aquellos resultados económicos

correspondiente al mundo empresarial.

-Análisis de la solvencia, entendida como la capacidad de la empresa para satisfacer

sus obligaciones financieras (devolución de principal y gastos financieros),

consecuencia del endeudamiento, a su vencimiento.-Análisis de la estructura financiera de la empresa con la finalidad de comprobar su

adecuación para mantener un desarrollo estable de la misma.

-Análisis de la rentabilidad. Mide la capacidad para generar ganancias o utilidades por

parte de una empresa. Éste análisis sirve para evaluar aquellos resultados económicos

correspondiente al mundo empresarial.

Es decir, los límites económicos de toda actividad empresarial son la rentabilidad y la

seguridad, normalmente objetivos contrapuestos, ya que la rentabilidad, en cierto

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 22/64

15

modo, es la retribución al riesgo y, consecuentemente, la inversión más segura no suele

coincidir con la más rentable. Sin embargo, es necesario tener en cuenta que, por otra

parte, el fin de solvencia o estabilidad de la empresa está íntimamente ligado al de

rentabilidad, en el sentido de que la rentabilidad es un condicionante decisivo de la

solvencia, pues la obtención de rentabilidad es un requisito necesario para la

continuidad de la empresa (Sánchez, 2007).

2.3.2 Mecanismos de Control Interno

Definición: Es el plan de organización entre la contabilidad, funciones de empleados

y procedimientos coordinados que adopta una empresa pública, privada o mixta, para

obtener información confiable, salvaguardar sus bienes, promover la eficiencia de sus

operaciones y adhesión a su política administrativa. También puede definirse como un

conjunto de procedimientos, políticas, directrices y planes de organización los cuales

tienen por objeto asegurar una eficiencia, seguridad y orden en la gestión financiera,

contable y administrativa de la empresa.

Un sistema de control interno puede definirse como la coordinación del sistema de

contabilidad y de los procedimientos de oficina, de tal manera que el trabajo de un

empleado llevando a cabo sus labores delineadas en una forma independiente,

compruebe continuamente el trabajo de otro empleado, hasta determinado punto que

pueda involucrar la posibilidad de fraude.

El control interno se refiere a los métodos y prácticas de cualquier clase, por medio de

los cuales se coordinan y operan los registros y comprobantes de contabilidad y los

procedimientos, que afectan su uso, de manera que la administración de un negocio

obtiene de la función contable la utilidad máxima para su objetivo de información, protección y control.

El control interno consiste en un plan coordinado entre la contabilidad, las funciones

de los empleados y los procedimientos establecidos, mediante el cual la contabilidad

controla hasta donde sea posible, las operaciones principales del negocio, y el trabajo

de los empleados se complementa en tal forma que ninguno tenga el control absoluto

sobre alguna operación importante, de modo que no puedan existir fraudes ni errores

a menos que se confabulen dos o más empleados para realizarlos.

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 23/64

16

En un sentido más amplio, el control interno es el sistema por el cual se da efecto a la

administración de una entidad económica. En ese sentido, el termino administración

se emplea para designar el conjunto de actividades necesarias para lograr el objeto de

la entidad económica. Abarca, por lo tanto, las actividades de dirección,

financiamiento, promoción, distribución y consumo de una empresa; sus relaciones

públicas y privadas y la vigilancia general sobre su patrimonio y sobre aquellos de

quien depende su conservación y crecimiento.

Naturaleza: Se entiende por control el conjunto de medidas tendientes a determinar la

veracidad de las afirmaciones o la normalidad y/o regularidad de los actos que realizan

otros individuos o sistemas automáticos de procesamiento de información.

La idea general que se tiene del control, es que éste forma parte de la Teoría de la

Administración, definiéndose a esa como el manejo o gobierno de hechos, cosas y

dirección de individuos. Dentro de una institución, ente o empresa, la administración

se subdivide en diferentes fases, como se detallan a continuación:

Planificar: La planificación consiste en determinar los objetivos y subjetivos y como

alcanzarlos o lograrlos, mediante el desarrollo de planes integrados y amplios. El

beneficio que aporta es que trata de evitar crisis dentro de las estructura de la empresa,ya que permite o facilita la delegación de funciones y responsabilidades, trata de

mejorar los sistemas, métodos y procedimientos y es la base para la estructura del

control.

- Organizar: Organizar es crear departamentos operativos, de servicios o staff, cuya

base es la especialidad. Es construir la estructura “ideal o tipo” que necesita el ente,

mediante la asignación de las funciones y responsabilidades correspondientes yaclarar y solucionar las diferencias que puedan existir entre los distintos sectores o

individuos.

- Dirigir y coordinar: Dirigir y coordinar, es dar las directrices que logren los

rendimientos predeterminados, Dichas directrices, que se manifiestan en

instrucciones, normas o procedimientos, deben ser lo suficientemente claras para

poder ser interpretadas por todos y correctamente cumplidas. La coordinación se

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 24/64

17

logra dando coherencia a todas las fases de administración y delimitando en forma

clara las funciones y responsabilidades de sectores e individuos.

- Controlar: Controlar es unir el cumplimiento de las normas con la responsabilidad

del individuo, fijando puntos estratégicos donde vigilar su cumplimiento o

rendimiento, en forma esporádica, y concentrarse en los desvíos o excepciones a lo

predeterminado, para evaluarlos en cuanto a magnitud e importancia y , en última

instancia, realizar una acción que tienda a corregir esas irregularidades.

Terminología de Mecanismos de Control Interno:

- Alcance de la auditoría: El marco o límite de la auditoría y las materias, temas,

segmentos o actividades que son objeto de la misma.

- Auditores externos: Profesionales facultados que no son empleados de la

organización cuyas afirmaciones o declaraciones auditan.

- Auditores internos: Profesionales empleados por una organización para examinar

continuamente y evaluar el sistema de control interno y presentar los resultados de

su investigación y recomendaciones a la alta dirección de la entidad.

Auditoría especial: Consiste en la verificación de los asuntos y temas específicos de

una parte de las operaciones financieras o administrativas, de determinados hechos o

de situaciones especiales y responden a una solicitud determinada.

2.3.3 Tributos

Definición: significa tanto el tributar, o pagar Impuestos, como el sistema o régimen

tributario existente en una nación. La tributación tiene por objeto recaudar los fondos

que el Estado necesita para su funcionamiento pero, según la orientación ideológica

que se siga, puede dirigirse también hacia otros objetivos: desarrollar ciertas ramas

productivas, redistribuir la Riqueza, etc

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 25/64

18

Cuando la tributación es baja los gobiernos se ven sin Recursos para cumplir las

funciones que se supone deben desempeñar; cuando la tributación es muy alta se crean

auténticos desestímulos a la Actividad Productiva, pues las personas y las empresas

pierden el aliciente de incrementar sus Rentas, con lo que se perjudica el producto

nacional total. Por ello a veces los gobiernos obtienen mayores

Ingresos cuando bajan los tipos de impuestos, ya que el menor porcentaje que se cobra

es compensado con creces por el aumento de la producción y, en consecuencia, de la

cantidad base sobre la que éstos se calculan. Lo anterior se cumple especialmente en

el caso de los llamados Impuestos progresivos cuya tasa impositiva va aumentando a

medida que aumentan los Ingresos- que afectan de un modo muy agudo las

Expectativas y actitudes de quienes tienen que pagarlos.

La Tributación es considerada un problema tanto económico como político, pues en

ella confluyen aspectos referidos a ambos campos de actividad: por una parte están los

efectos de la tributación sobre las actividades productivas, sobre el nivel de Gasto del

Estado y el Equilibrio de sus presupuestos, y sobre la Distribución de la Riqueza; por

otra parte están las formas de consenso o de decisión política que se utilizan para

determinar la magnitud, estructura y tipo de los impuestos que se cobran.

Terminología de tributación

- Acreedor tributario: Acreedor tributario es aquel a favor del cual debe realizarse la

prestación tributaria. El Gobierno Central, los Gobiernos Regionales y los Gobiernos

Locales, son acreedores de la obligación tributaria, así como las entidades de derecho

público con personería jurídica propia, cuando la Ley les asigne esa calidad.

- Adeudo: Monto a que asciende la liquidación de los tributos, intereses, multas y

recargos si los hubiese, cuyo pago constituye obligación exigible.

- Administración tributaria: Es la entidad facultada para la administración de los

tributos señalados por ley. Son órganos de la Administración: la SUNAT, ADUANAS

y los GOBIERNOS LOCALES.

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 26/64

19

- Arbitrios: Son tasas que se pagan por la prestación o mantenimiento de un servicio

público.

- Auditoría tributaria: Control crítico y sistemático, que usa un conjunto de técnicas

y procedimientos destinados a verificar el cumplimiento de las obligaciones formales

y sustanciales de los contribuyentes. Se efectúa teniendo en cuenta las normas

tributarias vigentes en el período a fiscalizar y los principios de contabilidad

generalmente aceptados, para establecer una conciliación entre los aspectos legales y

contables y así determinar la base imponible y los tributos que afectan al contribuyente

auditado.

- Base tributaria: Número de Personas Naturales y Personas Jurídicas que están

obligadas al cumplimiento de las obligaciones tributarias. Actualmente, la ampliación

de la base tributaria constituye uno de los objetivos de la Administración Tributaria.

- Beneficio tributario: Es cualquier sistema de fraccionamiento, aplazamiento o

beneficio de regularización, sea éste de carácter general, especial o particular.

- Contribuyente: Es aquel deudor tributario que realiza o respecto del cual se produce

el hecho generador de la obligación tributaria. Se define también como la persona

Natural o Jurídica que tenga patrimonio, ejerza actividades económicas o haga uso de

un derecho que conforme a ley genere la obligación tributaria.

- Ejecutor coactivo: El funcionario responsable de la gestión de cobranza coactiva enla Administración Tributaria tiene inherente a sus funciones la de Ejecutor Coactivo.

- Vía Administrativa: Es el proceso a través del cual los contribuyentes responsables

ejercitan su derecho de impugnación al acto administrativo del cual se deriva la

obligación de pago de una deuda tributaria que no la encuentra conforme o con arreglo

a Ley.

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 27/64

20

- Los Tributos son ingresos públicos de Derecho público que consisten en prestaciones

pecuniarias obligatorias, impuestas unilaterales, exigidas por una administración

pública como consecuencia de la realización del hecho imponible al que la ley vincule

en el deber de contribuir. Su fin primordial es el de obtener los ingresos necesarios

para el sostenimiento del gasto público, sin perjuicio de su posibilidad de vinculación

a otros fines.

Los principales tributos que administran Sunat son los siguientes:

- Impuesto General a las Ventas: Es e l impuesto que se aplica en las Operaciones de

venta e importación de bienes, así como en la prestación de distintos servicioscomerciales, en los contratos de construcción o en la primera venta de inmuebles.

- Impuesto a la Renta: aquél que se aplica a las rentas que provienen del capital, del

trabajo o de la aplicación conjunta de ambos.

- Régimen Especial del Impuesto a la Renta: Es un régimen tributario dirigido a

personas naturales y jurídicas, sucesiones indivisas y sociedades conyugales

domiciliadas en el país que obtengan rentas de tercera categoría provenientes de

las actividades de comercio y/o industria; y actividades de servicios.

- Nuevo Régimen Único Simplificado: Es un régimen simple que establece un

pago único por el Impuesto a la Renta y el Impuesto General a las Ventas

(incluyendo al Impuesto de Promoción Municipal). A él pueden acogerse

únicamente las personas naturales o sucesiones indivisas, siempre que desarrollen

actividades generadoras de rentas de tercera categoría (bodegas, ferreterías, bazares,

puestos de mercado, etc.) y cumplan los requisitos y condiciones establecidas.

- Impuesto selectivo al consumo: Es el impuesto que se aplica sólo a la producción

o importación de determinados productos como cigarrillos, licores, cervezas,

gaseosas, combustibles, etc.

- Impuesto Temporal a loa Activo Netos: Impuesto aplicable a los generadores de

renta de tercera categoría sujetos al régimen general del Impuesto a la Renta, sobre

los Activos Netos al 31 de diciembre del año anterior. La obligación sur ge al 1 de

enero de cada ejercicio y se paga desde el mes de abril de cada año.

- Impuesto a las Transacciones Financieras: El Impuesto grava algunas de las

operaciones que se realizan a través de las empresas del Sistema F financiero.

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 28/64

21

Creado por el D.Legislat ivo N° 939 y modificado por la Ley N° 28194.

Vigente desde el 1° de marzo del 2004.

III. Metodología

3.1. Diseño de la investigación

Según Trochim un diseño de investigación es: “El diseño de investigación puede ser

pensado como la estructura de la investigación, es el pegamento que sostiene juntos a

todos los elementos en el proyecto de investigación.”

Arias (2004), considera a la investigación documental como el proceso basado en la

búsqueda y análisis de datos secundarios, es decir, datos registrados por otros

investigadores en fuentes documentales, impresas, audiovisuales o electrónicas.

La investigación a realizar buscará la información proveniente de propuestas,

comentarios, análisis de temas parecidos al nuestro las cuales de analizaran al

determinar los resultados.El diseño de investigación aplicado es no experimental debido a que la información

recolectada se encuentra en las fuentes de información documental.

3.2. Población y Muestra.

3.2.1. Población

La población estuvo constituida por 10 micro y pequeñas empresas dedicadas al sector

y rubro en estudio.

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 29/64

22

3.2.2. Muestra

Se tomó una muestra al total de la población, consistente en 10 Mypes.

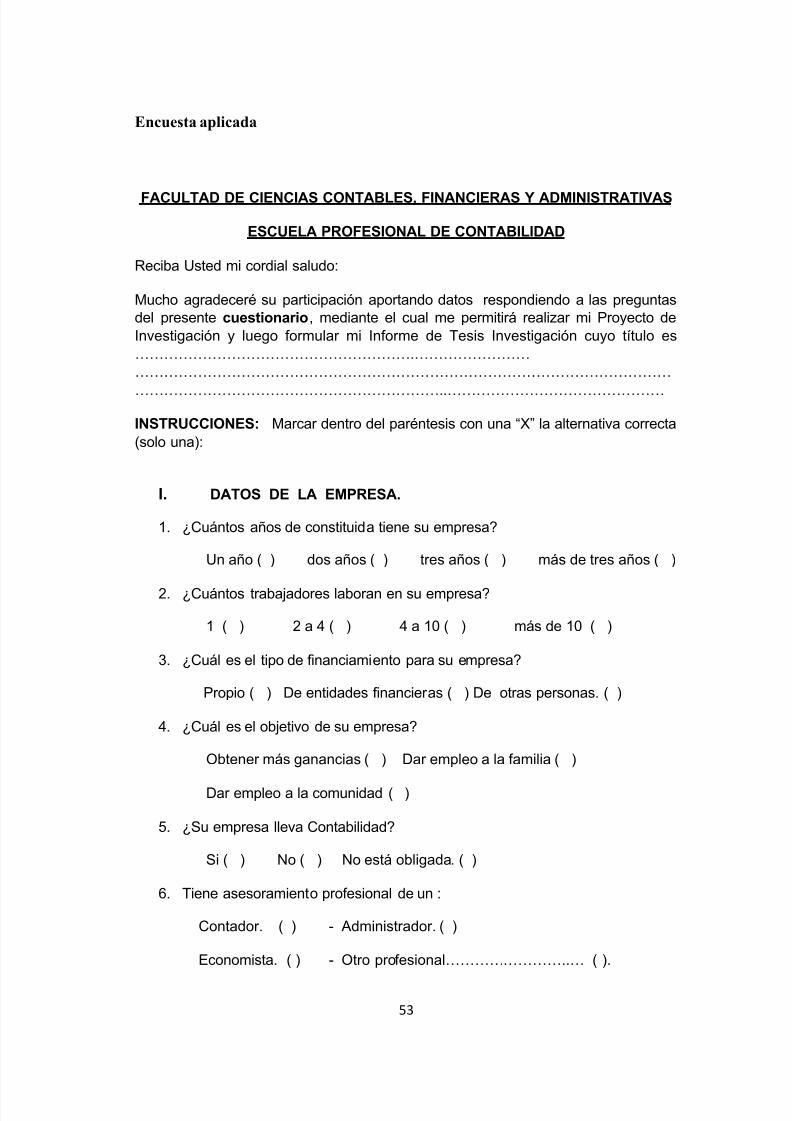

3.3. Técnicas e instrumentos del Informe

3.3.1 Técnicas

Se utilizó la técnica de la encuesta.

3.3.2. Instrumentos

Para el recojo de la información se utilizó un cuestionario estructurado de 25

preguntas.

IV. Resultados

4.1. Resultados

Aplicación de instrumento a empresas del sector comercio rubro venta de

materiales de construcción de la ciudad de talara

I. Datos de la Empresa

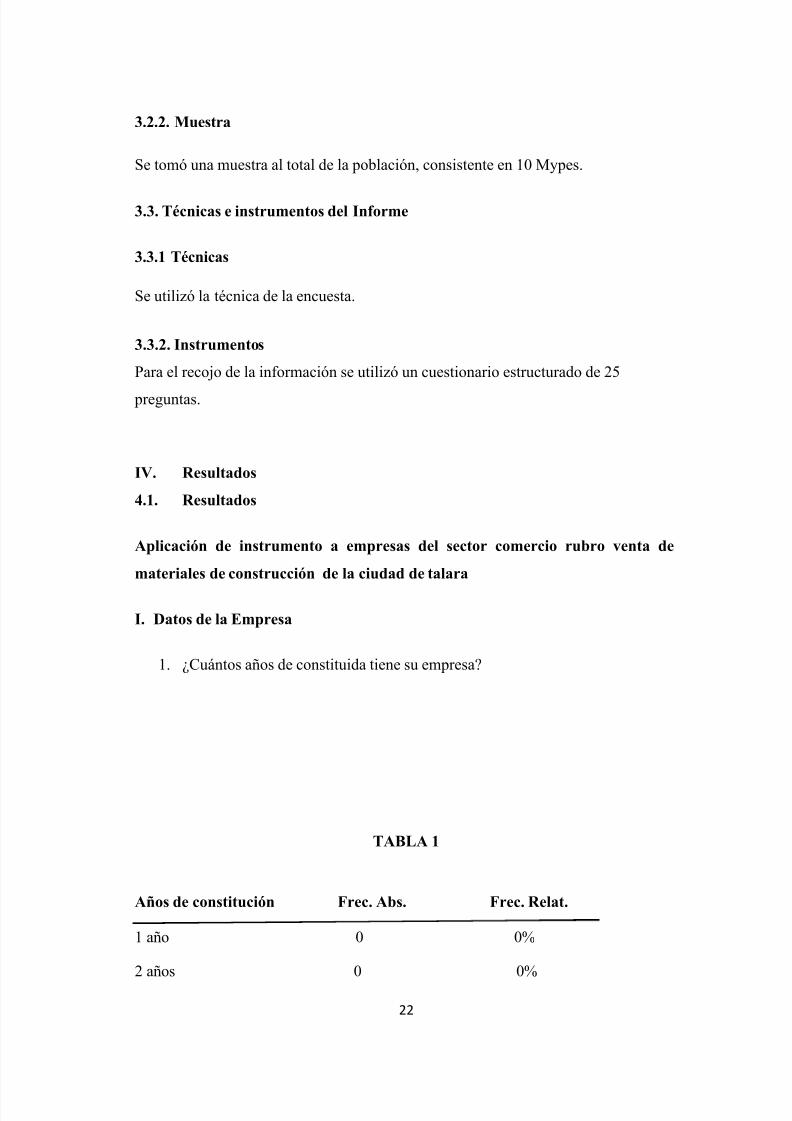

1. ¿Cuántos años de constituida tiene su empresa?

TABLA 1

Años de constitución Frec. Abs. Frec. Relat.

1 año 0 0%

2 años 0 0%

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 30/64

23

3 años 0 0%

Más de 3 años 10 100%

10 100%

Fuente: cuestionario aplicado. Elaboración: propia

Grafica 1

Interpretación:

Según la Tabla y Gráfica 1 la investigación informó que el 100% de las empresas estánconstituidas por más de 3 años.

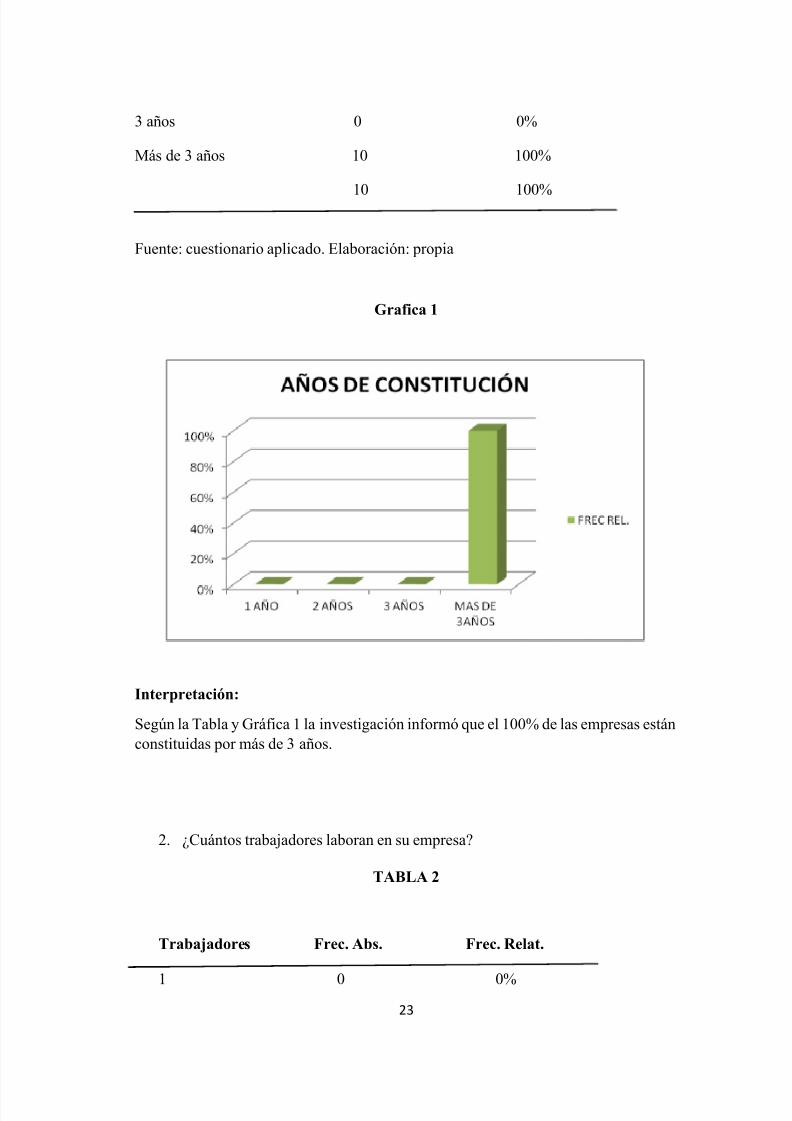

2. ¿Cuántos trabajadores laboran en su empresa?

TABLA 2

Trabajadores Frec. Abs. Frec. Relat.

1 0 0%

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 31/64

24

2 a 4 0 0%

4 a 10 5 50%

Más de 10 5 50%10 100%

Fuente: cuestionario aplicado. Elaboración: propia

GRAFICA 2

Interpretación

Según la Tabla y Gráfica 2 la investigación informó que el 50% de las empresascuentan entre 4 a 10 trabajadores y el otro 50% cuentan con más de 10 trabajadores.

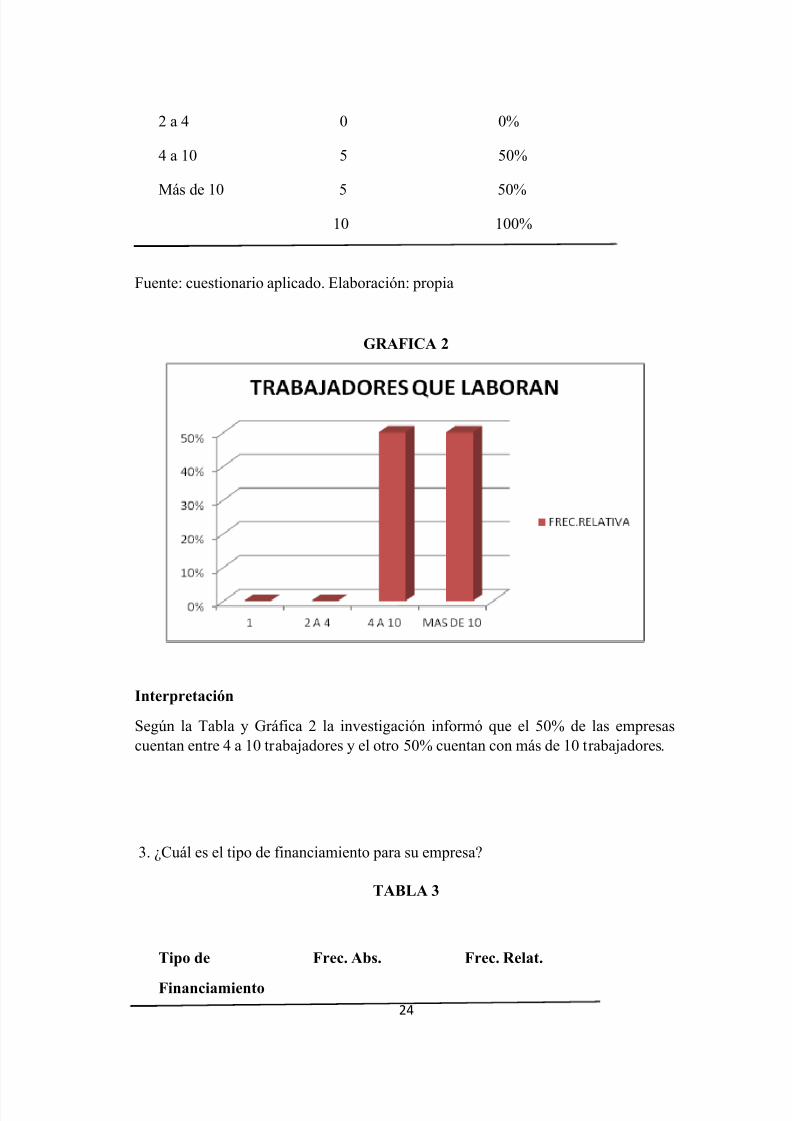

3. ¿Cuál es el tipo de financiamiento para su empresa?

TABLA 3

Tipo de Frec. Abs. Frec. Relat.

Financiamiento

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 32/64

25

Propio 10 100%

De entidades 0 0%

Financieras

De otras 0 0%

Personas

10 100%

Fuente: cuestionario aplicado. Elaboración: propia.

GRAFICO 3

Interpretación

Según la Tabla y Gráfica 3 la investigación informó que el 100% de las empresas

cuentan con financiamiento propio.

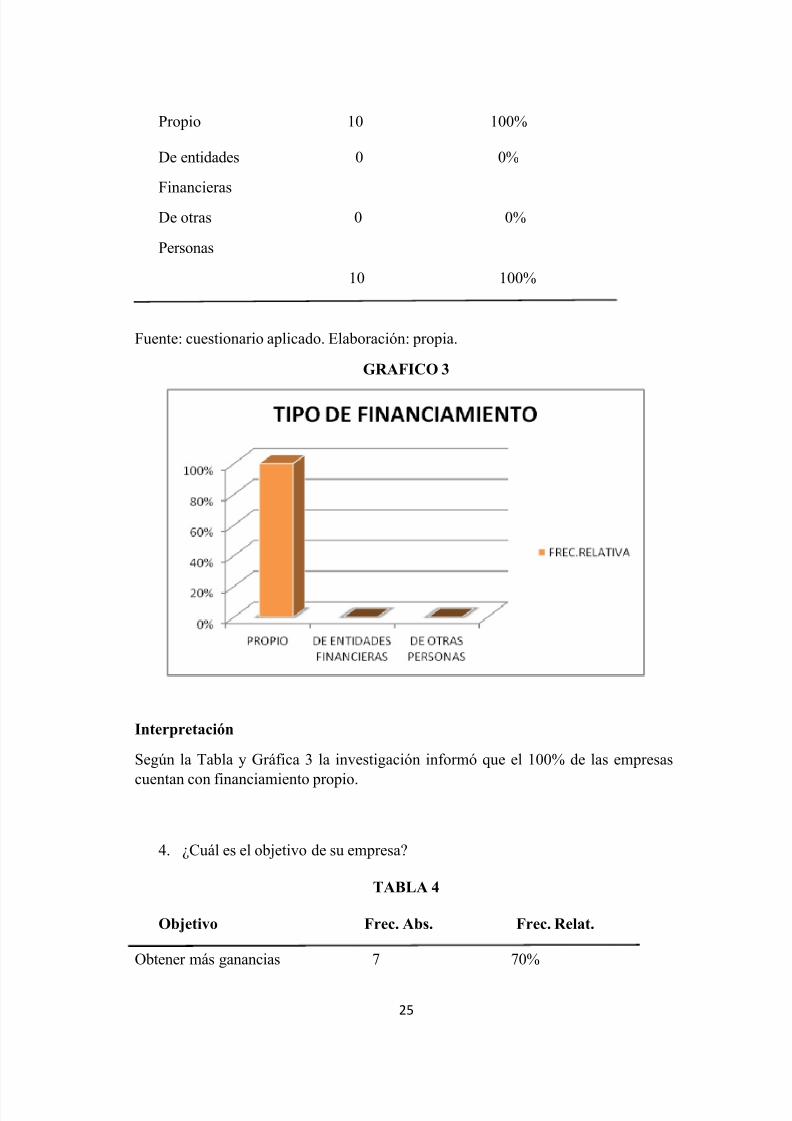

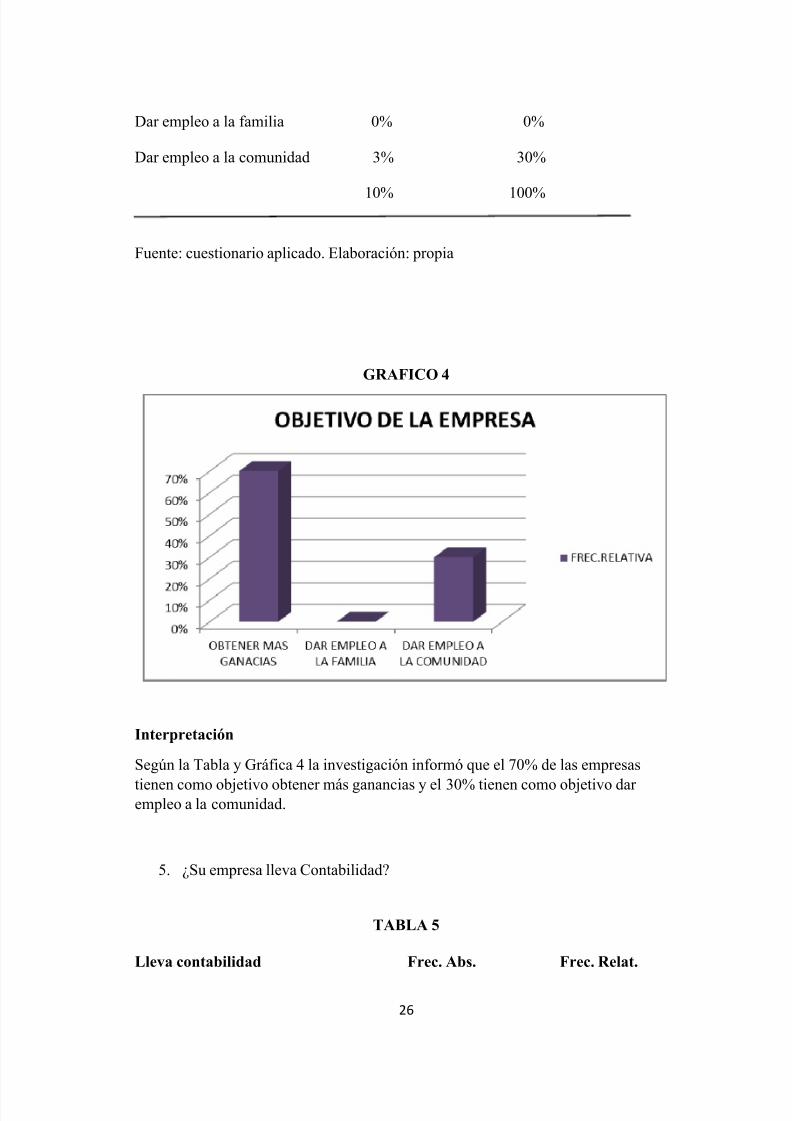

4. ¿Cuál es el objetivo de su empresa?

TABLA 4

Objetivo Frec. Abs. Frec. Relat.

Obtener más ganancias 7 70%

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 33/64

26

Dar empleo a la familia 0% 0%

Dar empleo a la comunidad 3% 30%

10% 100%

Fuente: cuestionario aplicado. Elaboración: propia

GRAFICO 4

Interpretación

Según la Tabla y Gráfica 4 la investigación informó que el 70% de las empresas

tienen como objetivo obtener más ganancias y el 30% tienen como objetivo darempleo a la comunidad.

5. ¿Su empresa lleva Contabilidad?

TABLA 5

Lleva contabilidad Frec. Abs. Frec. Relat.

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 34/64

27

Si 10 100%

No 0 0%

10 100%

Fuente: cuestionario aplicado. Elaboración: propia

GRAFICO 5

Interpretación

Según la Tabla y Gráfica 5 la investigación informó que el 100% de las empresas si

llevan contabilidad.

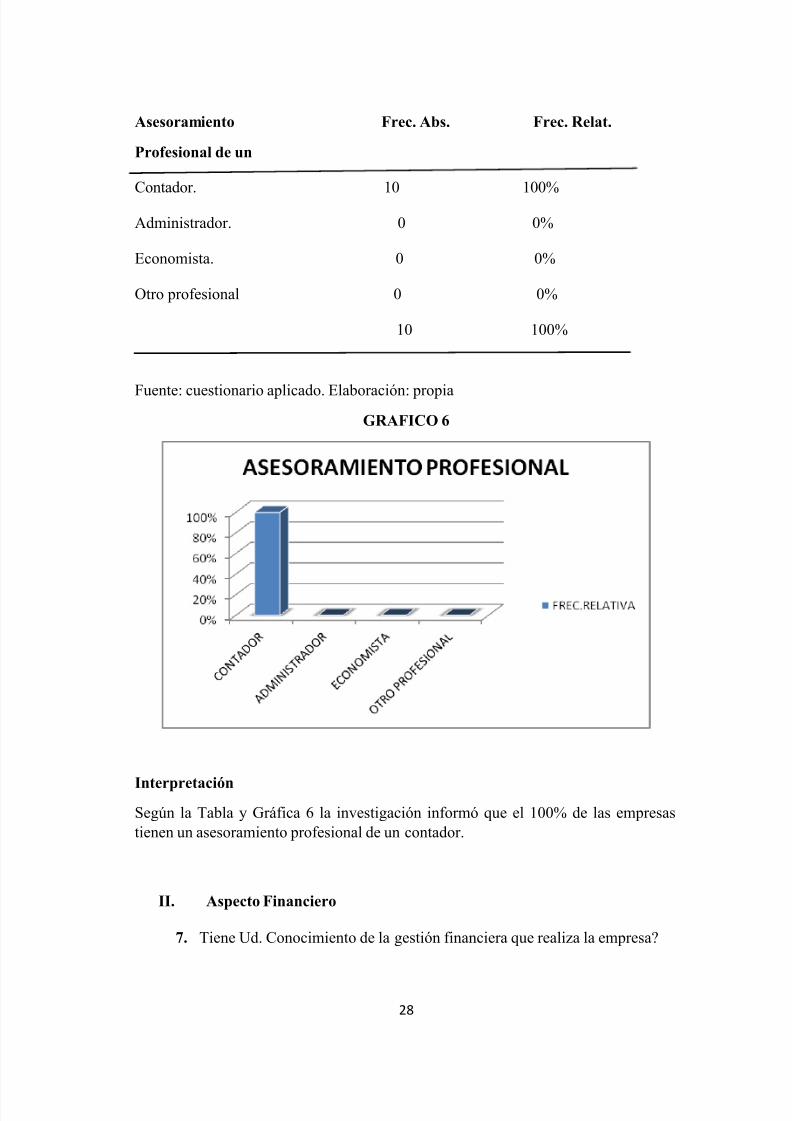

6. Tiene asesoramiento profesional de un :

TABLA 6

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 35/64

28

Asesoramiento Frec. Abs. Frec. Relat.

Profesional de un

Contador. 10 100%

Administrador. 0 0%

Economista. 0 0%

Otro profesional 0 0%

10 100%

Fuente: cuestionario aplicado. Elaboración: propiaGRAFICO 6

InterpretaciónSegún la Tabla y Gráfica 6 la investigación informó que el 100% de las empresastienen un asesoramiento profesional de un contador.

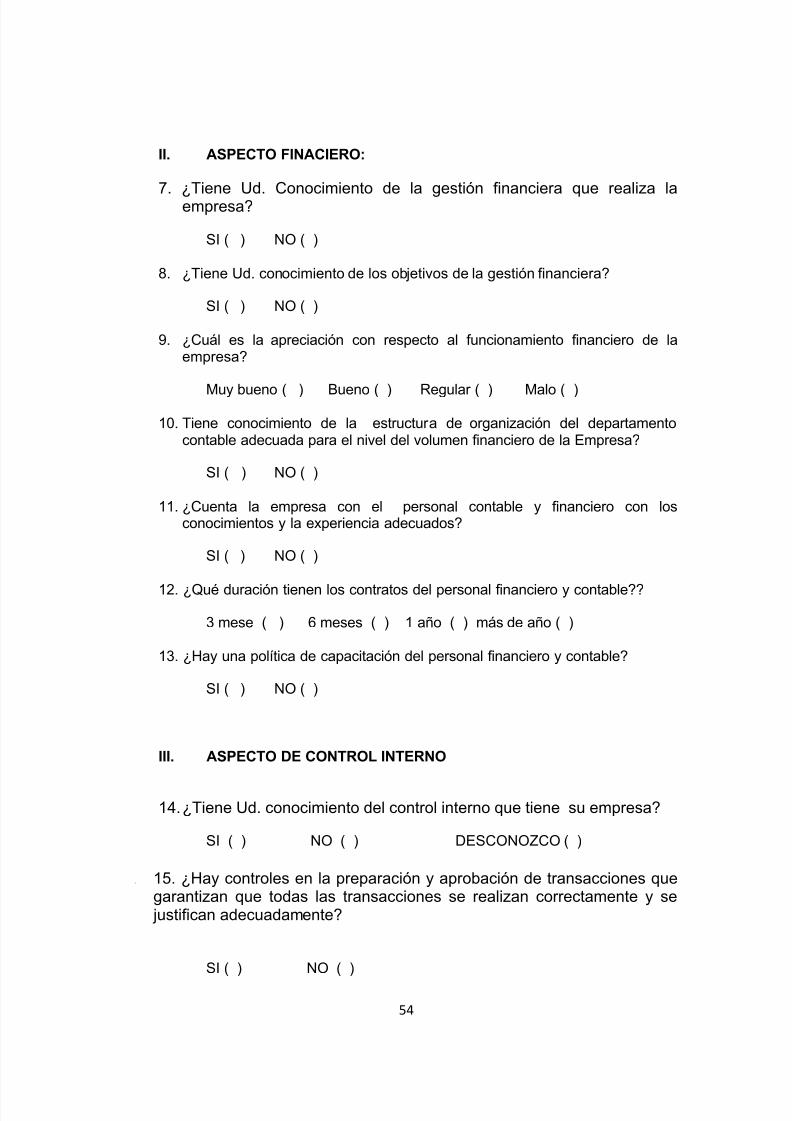

II. Aspecto Financiero

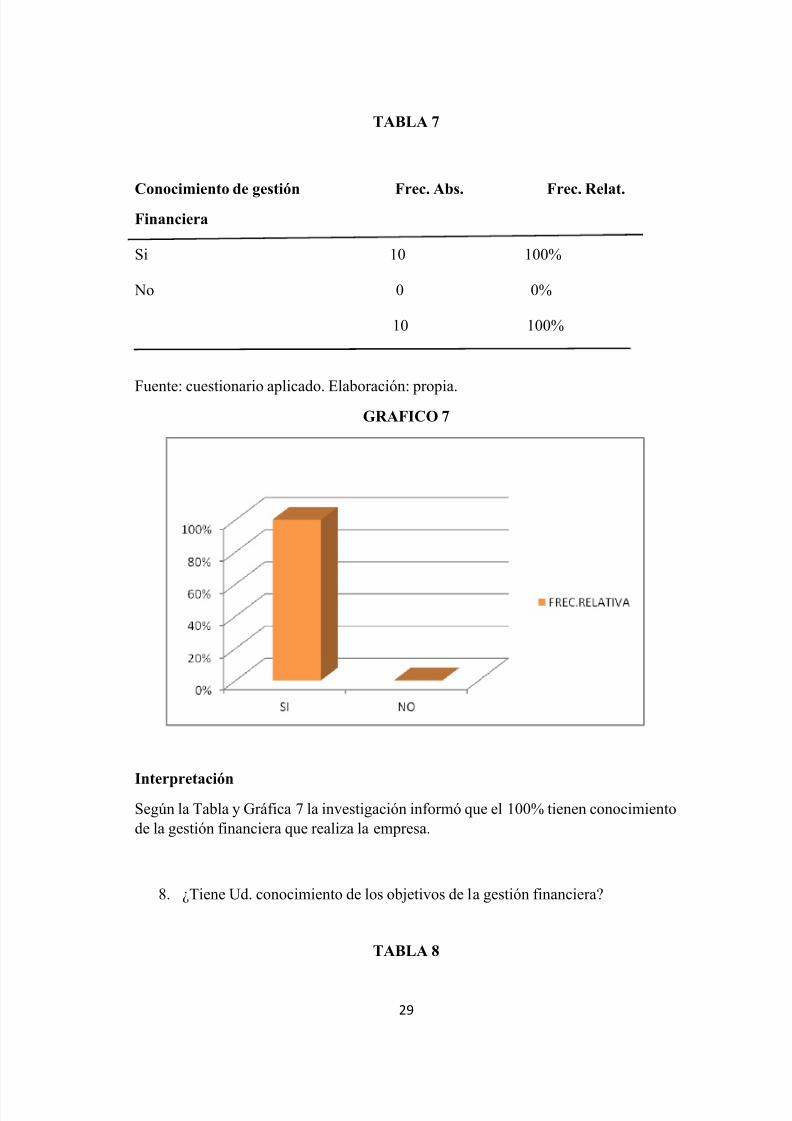

7. Tiene Ud. Conocimiento de la gestión financiera que realiza la empresa?

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 36/64

29

TABLA 7

Conocimiento de gestión Frec. Abs. Frec. Relat.Financiera

Si 10 100%

No 0 0%

10 100%

Fuente: cuestionario aplicado. Elaboración: propia.GRAFICO 7

InterpretaciónSegún la Tabla y Gráfica 7 la investigación informó que el 100% tienen conocimientode la gestión financiera que realiza la empresa.

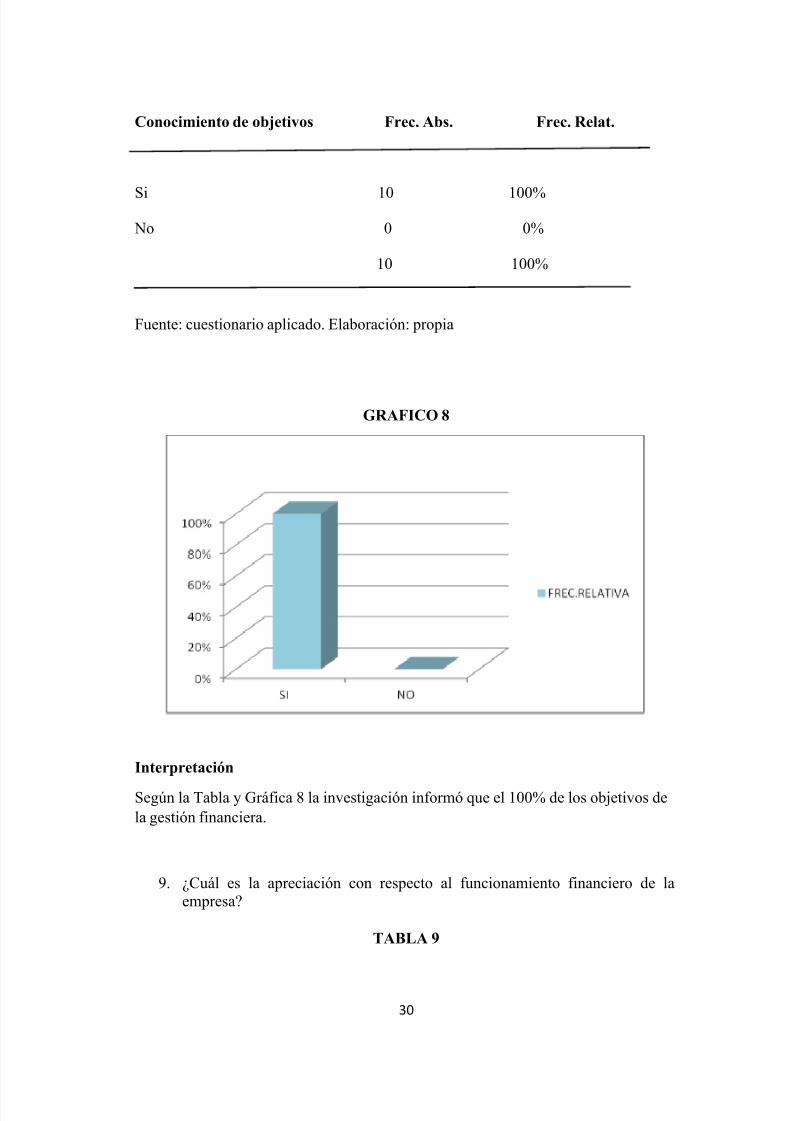

8. ¿Tiene Ud. conocimiento de los objetivos de la gestión financiera?

TABLA 8

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 37/64

30

Conocimiento de objetivos Frec. Abs. Frec. Relat.

Si 10 100%

No 0 0%

10 100%

Fuente: cuestionario aplicado. Elaboración: propia

GRAFICO 8

Interpretación

Según la Tabla y Gráfica 8 la investigación informó que el 100% de los objetivos dela gestión financiera.

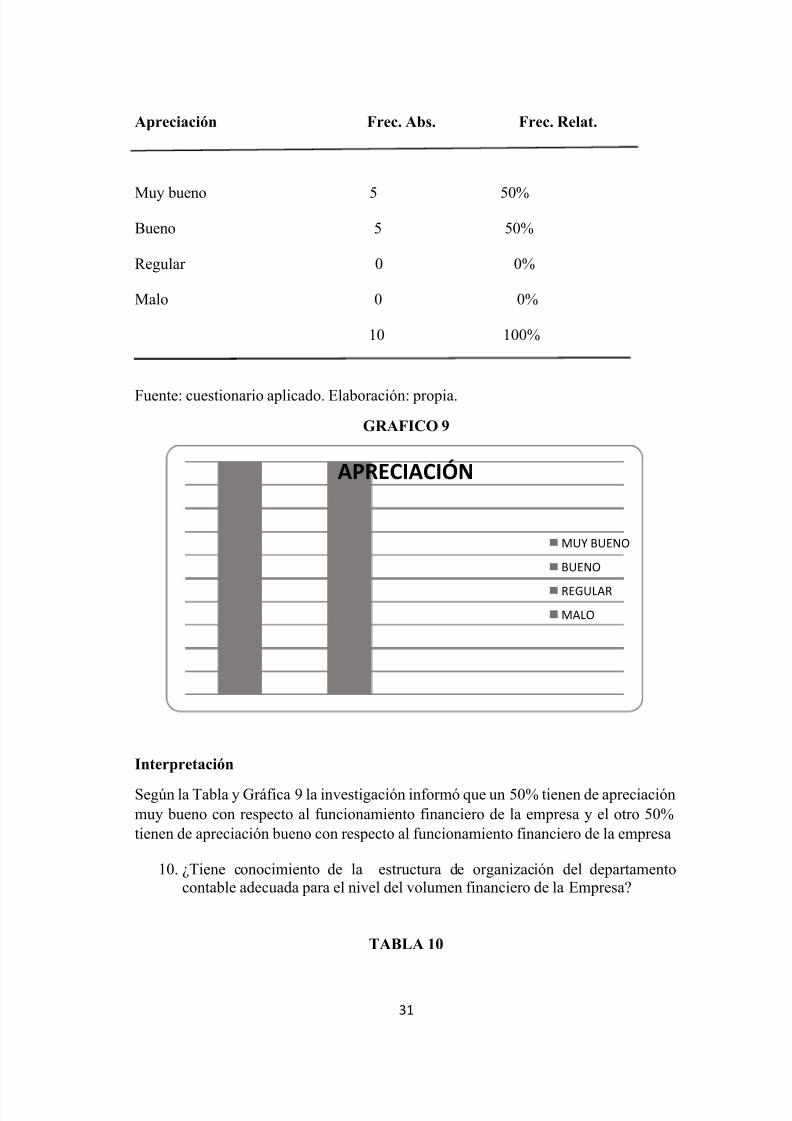

9. ¿Cuál es la apreciación con respecto al funcionamiento financiero de laempresa?

TABLA 9

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 38/64

31

Apreciación Frec. Abs. Frec. Relat.

Muy bueno 5 50%

Bueno 5 50%

Regular 0 0%

Malo 0 0%

10 100%

Fuente: cuestionario aplicado. Elaboración: propia.

GRAFICO 9

Interpretación

Según la Tabla y Gráfica 9 la investigación informó que un 50% tienen de apreciaciónmuy bueno con respecto al funcionamiento financiero de la empresa y el otro 50%tienen de apreciación bueno con respecto al funcionamiento financiero de la empresa

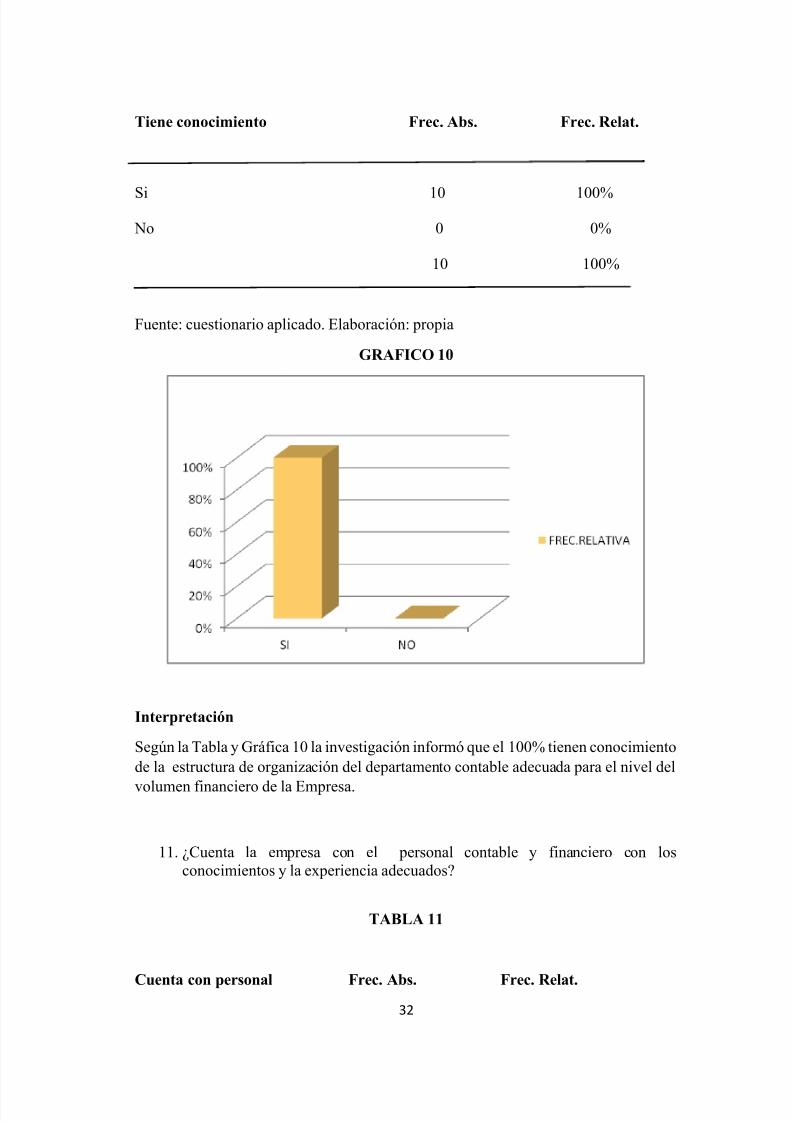

10. ¿Tiene conocimiento de la estructura de organización del departamentocontable adecuada para el nivel del volumen financiero de la Empresa?

TABLA 10

APRECIACIÓN

MUY BUENO

BUENO

REGULAR

MALO

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 39/64

32

Tiene conocimiento Frec. Abs. Frec. Relat.

Si 10 100%

No 0 0%

10 100%

Fuente: cuestionario aplicado. Elaboración: propia

GRAFICO 10

Interpretación

Según la Tabla y Gráfica 10 la investigación informó que el 100% tienen conocimientode la estructura de organización del departamento contable adecuada para el nivel del

volumen financiero de la Empresa.

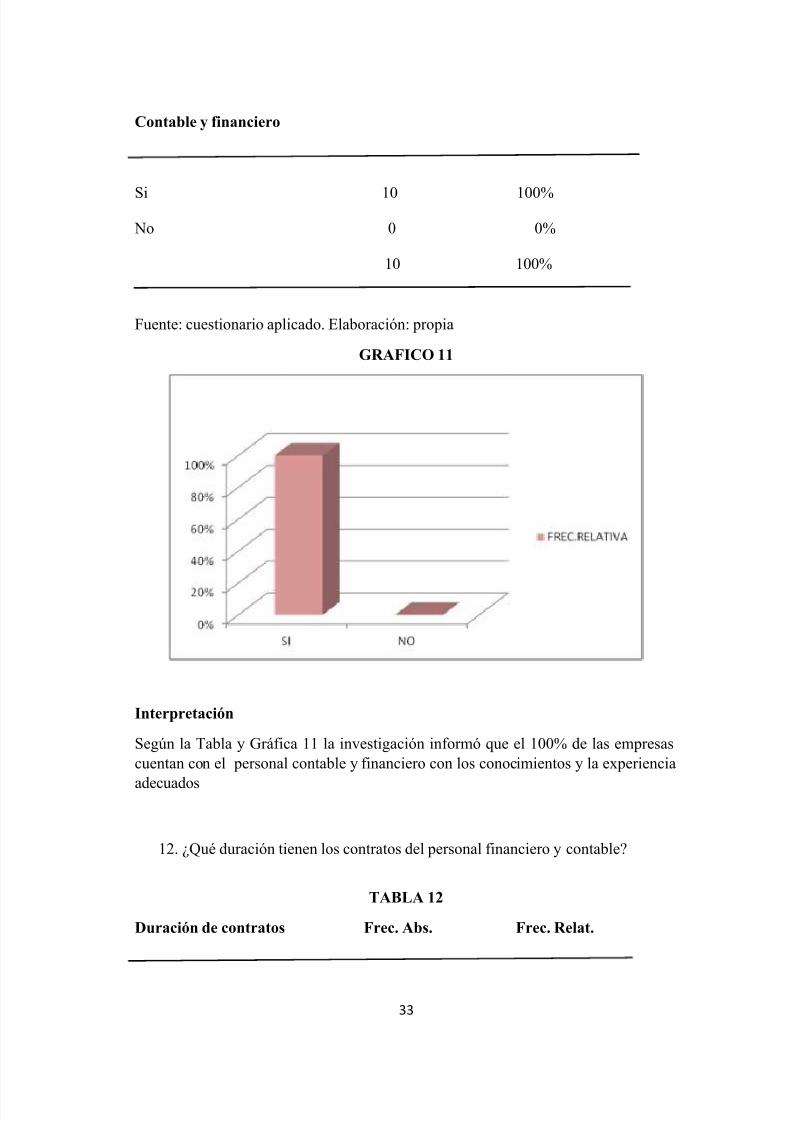

11. ¿Cuenta la empresa con el personal contable y financiero con losconocimientos y la experiencia adecuados?

TABLA 11

Cuenta con personal Frec. Abs. Frec. Relat.

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 40/64

33

Contable y financiero

Si 10 100%

No 0 0%

10 100%

Fuente: cuestionario aplicado. Elaboración: propia

GRAFICO 11

Interpretación

Según la Tabla y Gráfica 11 la investigación informó que el 100% de las empresascuentan con el personal contable y financiero con los conocimientos y la experiencia

adecuados

12. ¿Qué duración tienen los contratos del personal financiero y contable?

TABLA 12

Duración de contratos Frec. Abs. Frec. Relat.

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 41/64

34

3 meses 0 0%

6 meses 5 50%

1 año 4 40%

Más de 1 año 1 10%

10 100%

Fuente: cuestionario aplicado. Elaboración: propia

GRAFICO 12

Interpretación

Según la Tabla y Gráfica 12 la investigación informó que el 50% tienen como duraciónen los contratos del personal financiero y contable 6 meses, el 40% tienen como

duración 1 año y el 10% tienen como duración más de 1 año.

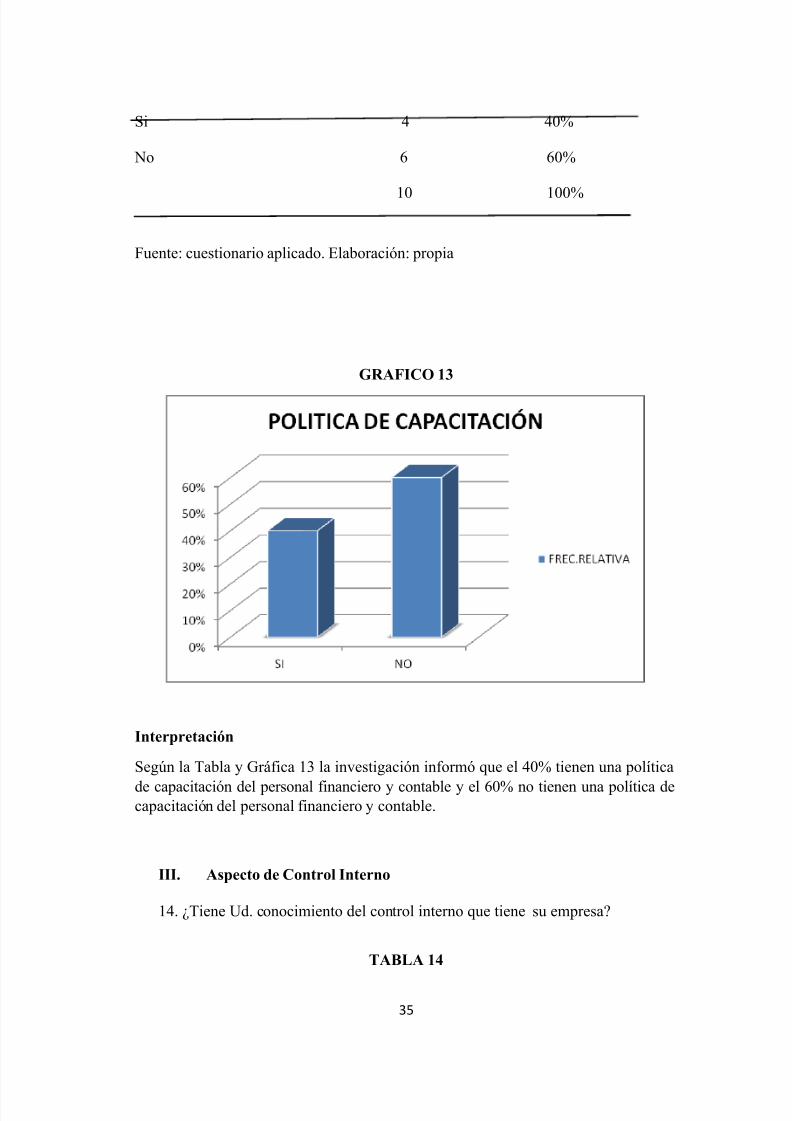

13. ¿Hay una política de capacitación del personal financiero y contable?

TABLA 13

Política de capacitación Frec. Abs. Frec. Relat.

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 42/64

35

Si 4 40%

No 6 60%

10 100%

Fuente: cuestionario aplicado. Elaboración: propia

GRAFICO 13

Interpretación

Según la Tabla y Gráfica 13 la investigación informó que el 40% tienen una política

de capacitación del personal financiero y contable y el 60% no tienen una política decapacitación del personal financiero y contable.

III. Aspecto de Control Interno

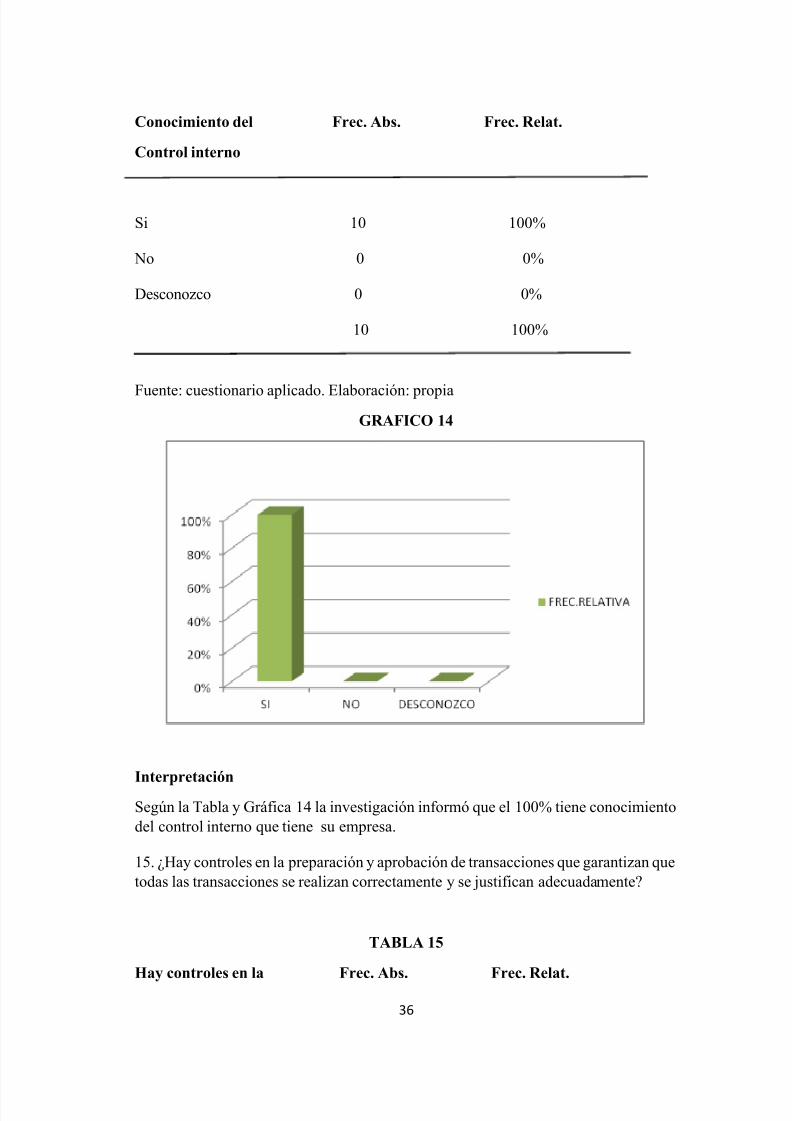

14. ¿Tiene Ud. conocimiento del control interno que tiene su empresa?

TABLA 14

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 43/64

36

Conocimiento del Frec. Abs. Frec. Relat.

Control interno

Si 10 100%

No 0 0%

Desconozco 0 0%

10 100%

Fuente: cuestionario aplicado. Elaboración: propiaGRAFICO 14

Interpretación

Según la Tabla y Gráfica 14 la investigación informó que el 100% tiene conocimientodel control interno que tiene su empresa.

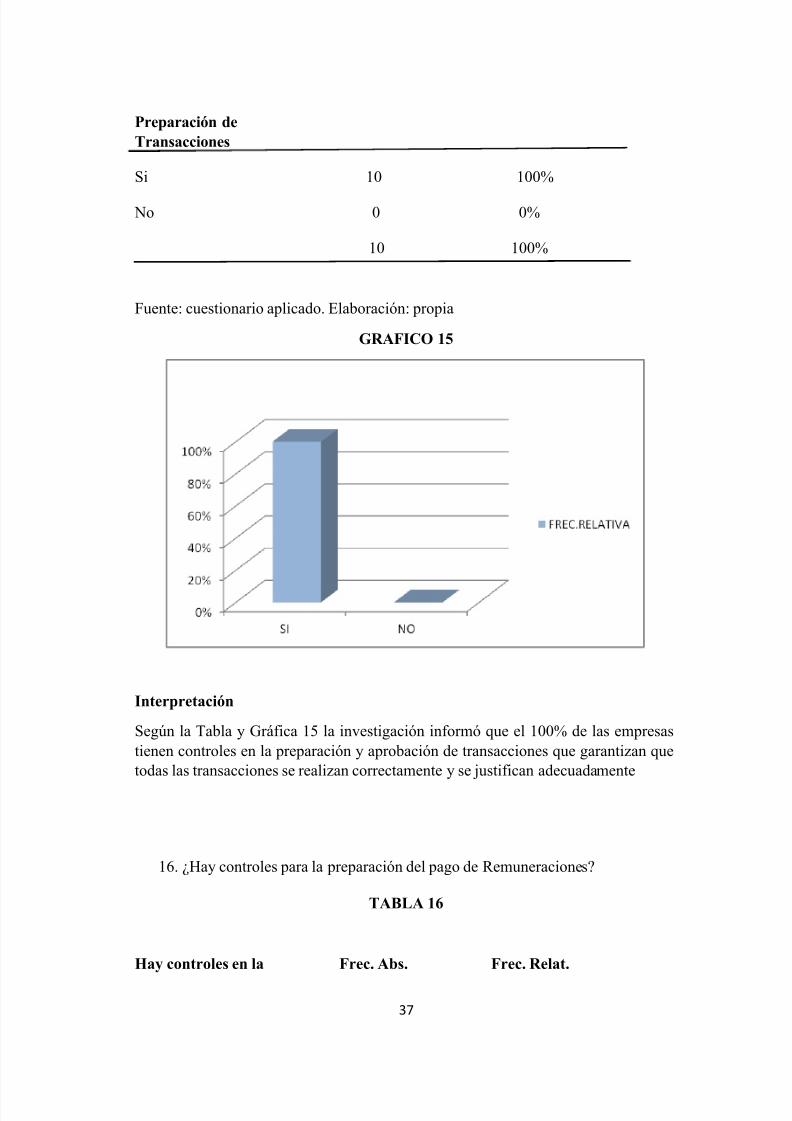

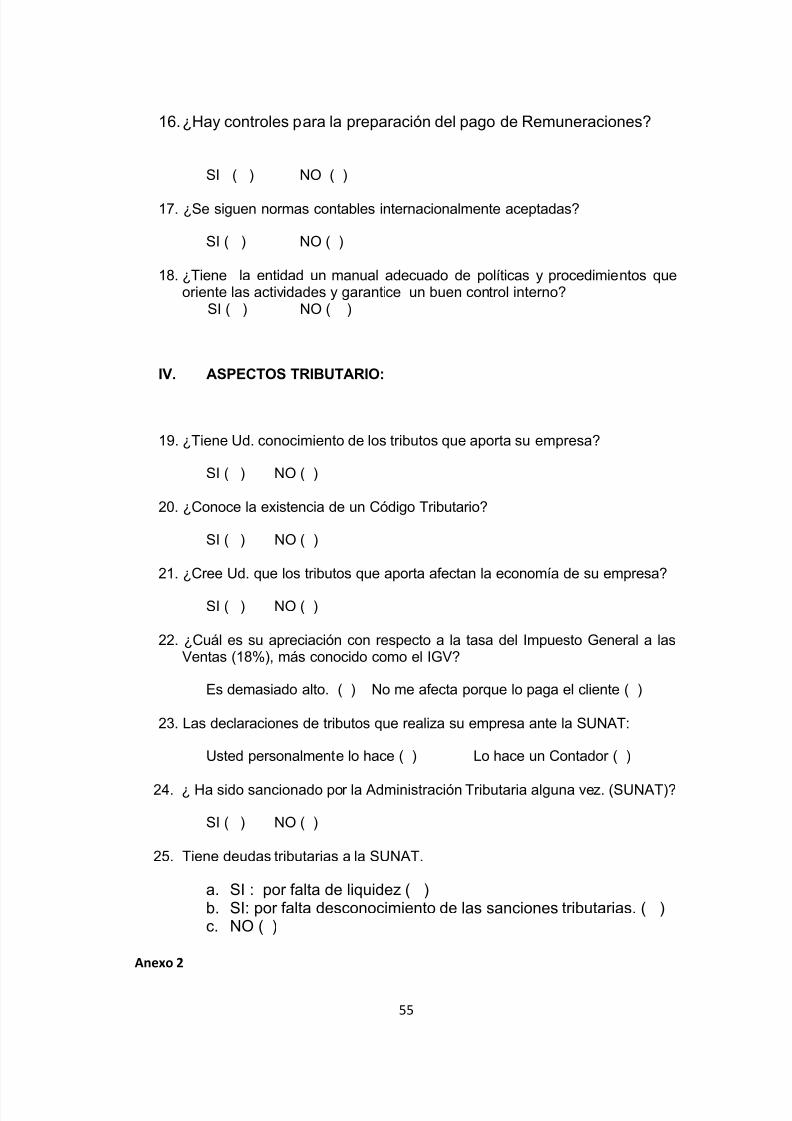

15. ¿Hay controles en la preparación y aprobación de transacciones que garantizan quetodas las transacciones se realizan correctamente y se justifican adecuadamente?

TABLA 15

Hay controles en la Frec. Abs. Frec. Relat.

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 44/64

37

Preparación deTransacciones

Si 10 100%

No 0 0%

10 100%

Fuente: cuestionario aplicado. Elaboración: propia

GRAFICO 15

Interpretación

Según la Tabla y Gráfica 15 la investigación informó que el 100% de las empresastienen controles en la preparación y aprobación de transacciones que garantizan quetodas las transacciones se realizan correctamente y se justifican adecuadamente

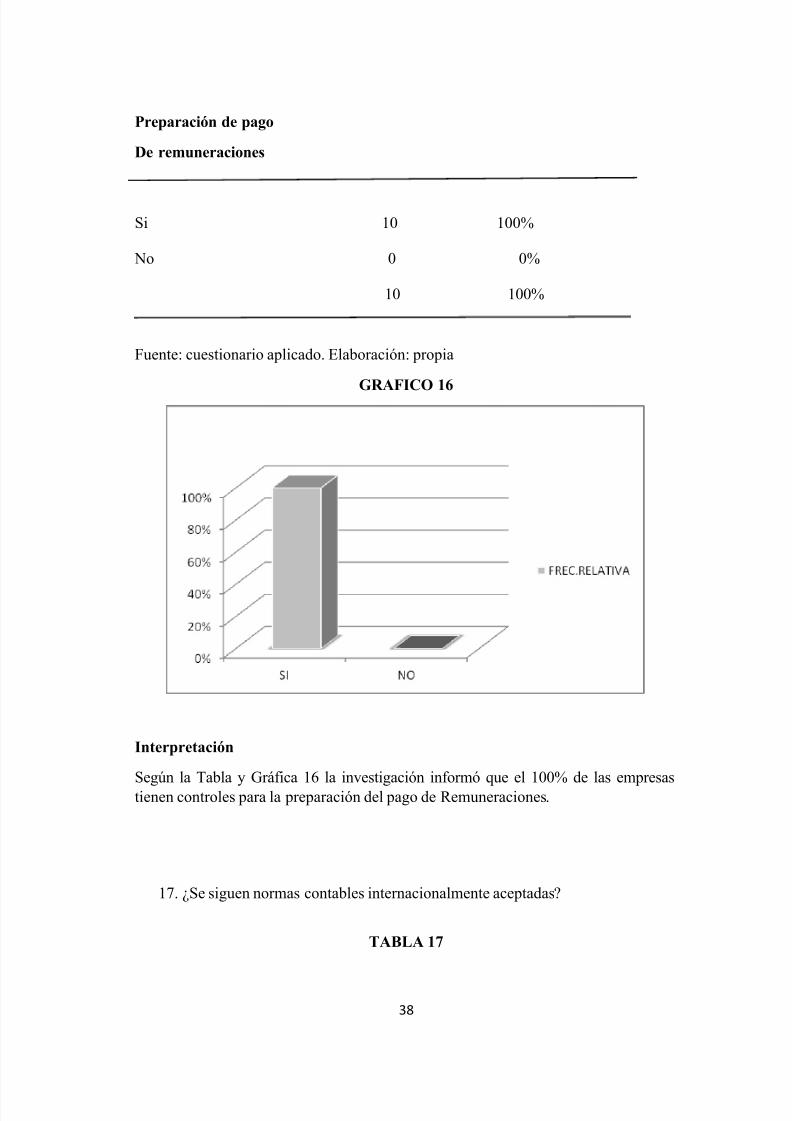

16. ¿Hay controles para la preparación del pago de Remuneraciones?

TABLA 16

Hay controles en la Frec. Abs. Frec. Relat.

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 45/64

38

Preparación de pago

De remuneraciones

Si 10 100%

No 0 0%

10 100%

Fuente: cuestionario aplicado. Elaboración: propia

GRAFICO 16

Interpretación

Según la Tabla y Gráfica 16 la investigación informó que el 100% de las empresastienen controles para la preparación del pago de Remuneraciones.

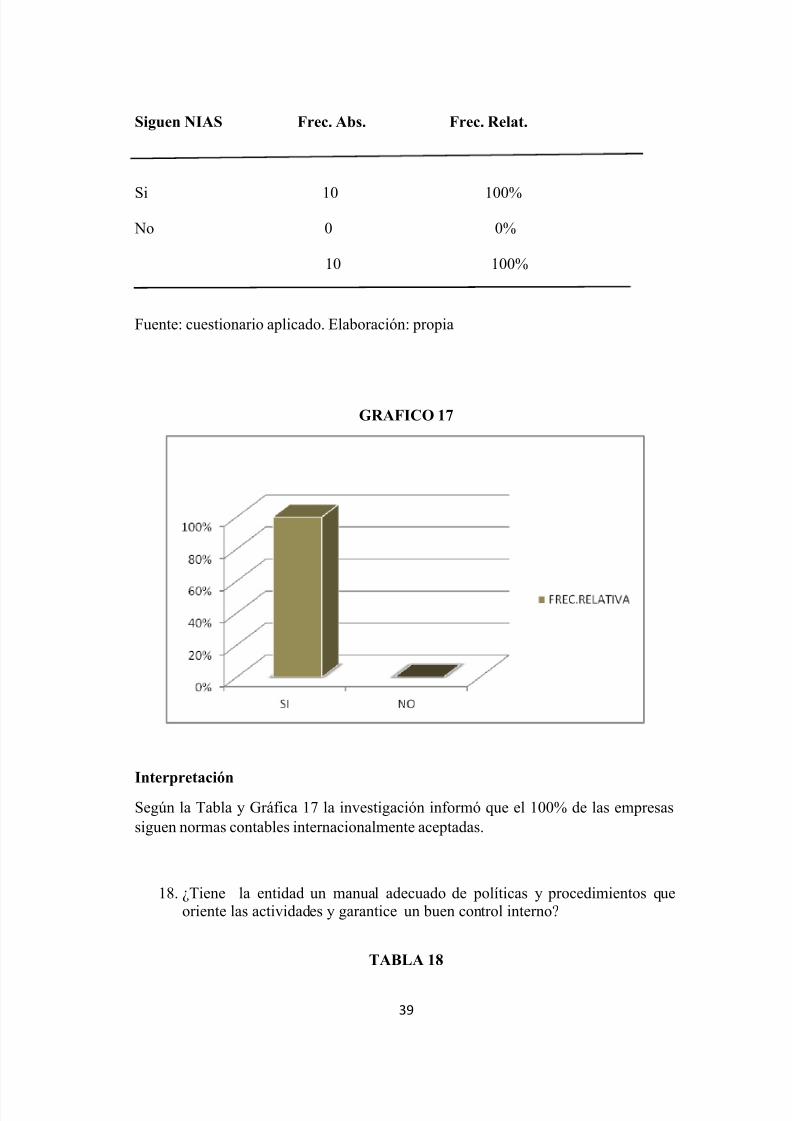

17. ¿Se siguen normas contables internacionalmente aceptadas?

TABLA 17

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 46/64

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 47/64

40

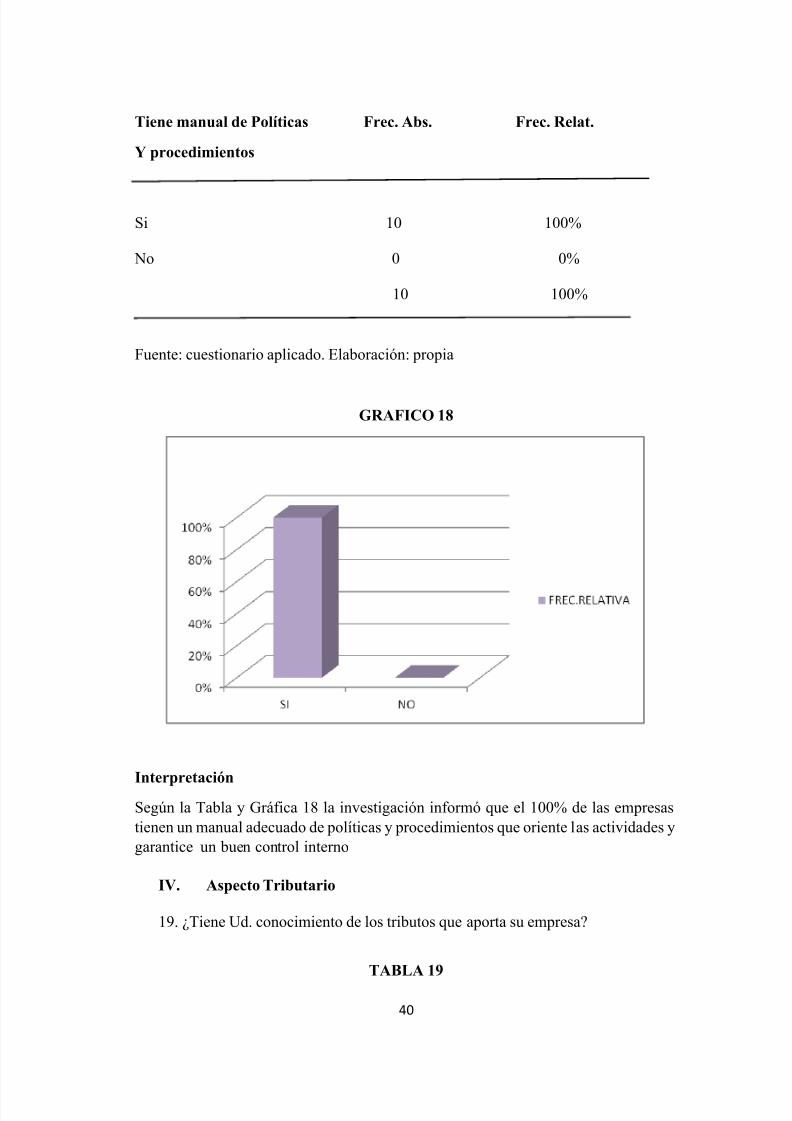

Tiene manual de Políticas Frec. Abs. Frec. Relat.

Y procedimientos

Si 10 100%

No 0 0%

10 100%

Fuente: cuestionario aplicado. Elaboración: propia

GRAFICO 18

InterpretaciónSegún la Tabla y Gráfica 18 la investigación informó que el 100% de las empresastienen un manual adecuado de políticas y procedimientos que oriente las actividades ygarantice un buen control interno

IV. Aspecto Tributario

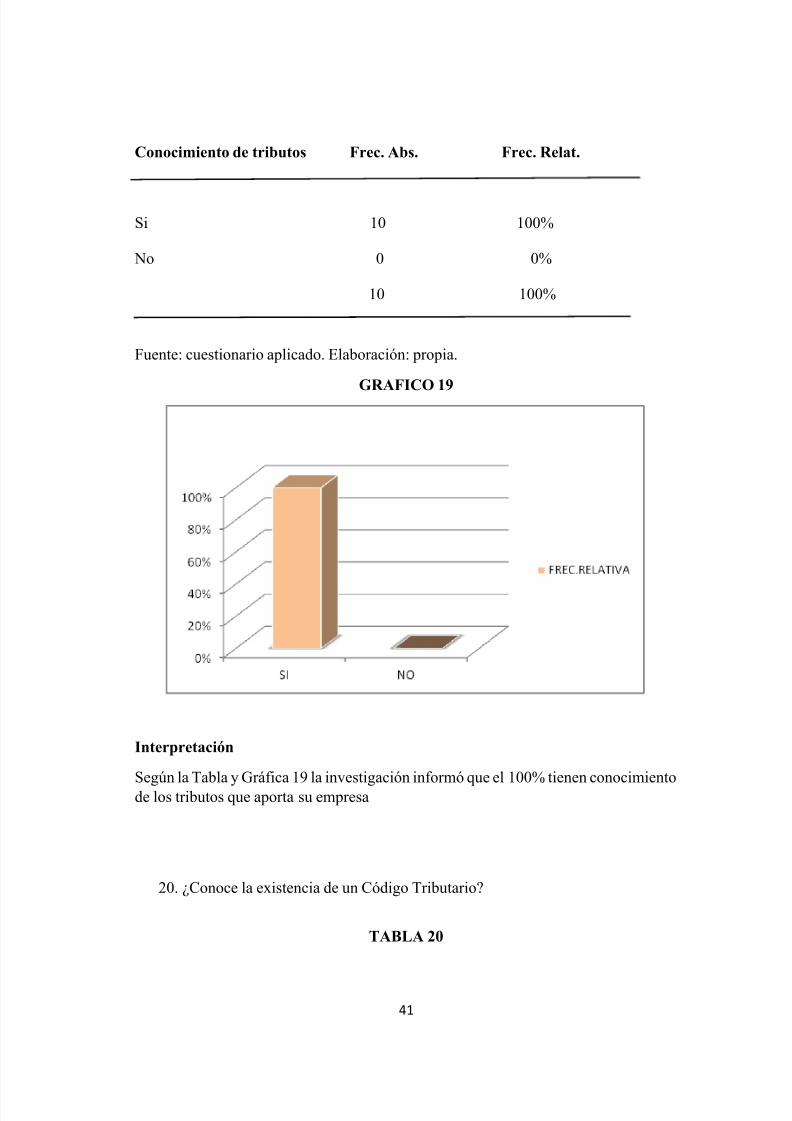

19. ¿Tiene Ud. conocimiento de los tributos que aporta su empresa?

TABLA 19

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 48/64

41

Conocimiento de tributos Frec. Abs. Frec. Relat.

Si 10 100%

No 0 0%

10 100%

Fuente: cuestionario aplicado. Elaboración: propia.

GRAFICO 19

Interpretación

Según la Tabla y Gráfica 19 la investigación informó que el 100% tienen conocimientode los tributos que aporta su empresa

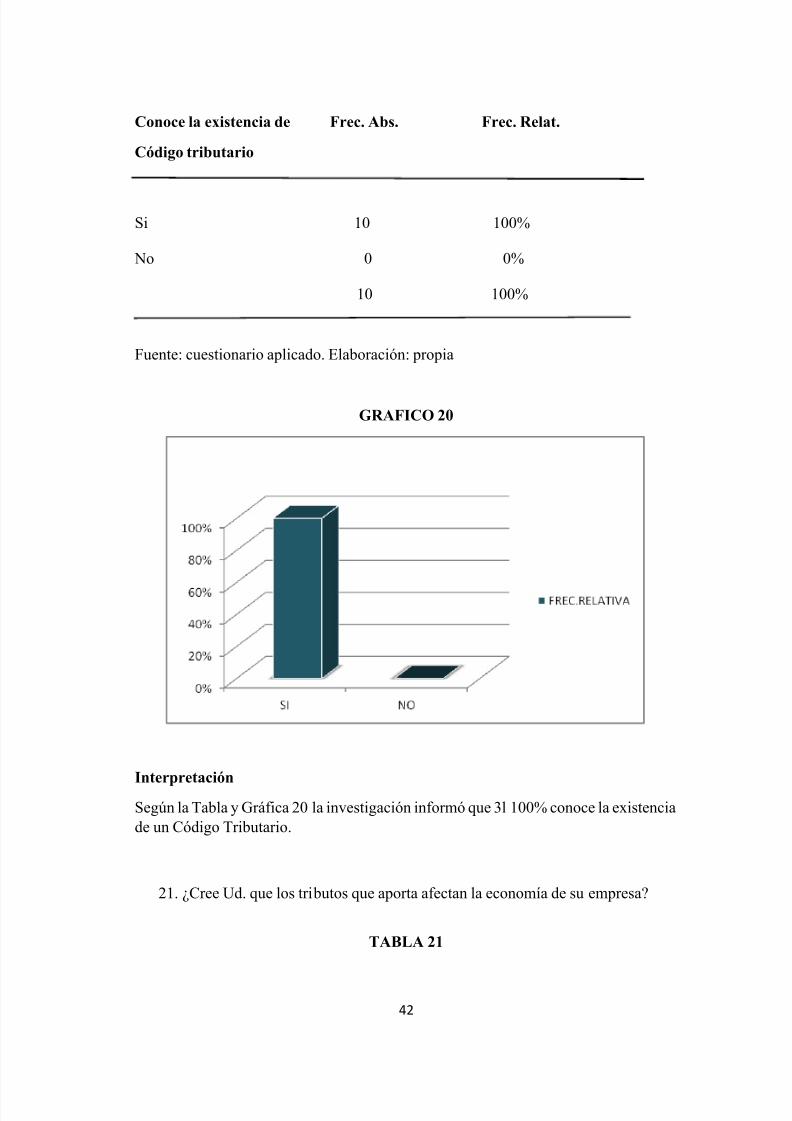

20. ¿Conoce la existencia de un Código Tributario?

TABLA 20

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 49/64

42

Conoce la existencia de Frec. Abs. Frec. Relat.

Código tributario

Si 10 100%

No 0 0%

10 100%

Fuente: cuestionario aplicado. Elaboración: propia

GRAFICO 20

Interpretación Según la Tabla y Gráfica 20 la investigación informó que 3l 100% conoce la existenciade un Código Tributario.

21. ¿Cree Ud. que los tributos que aporta afectan la economía de su empresa?

TABLA 21

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 50/64

43

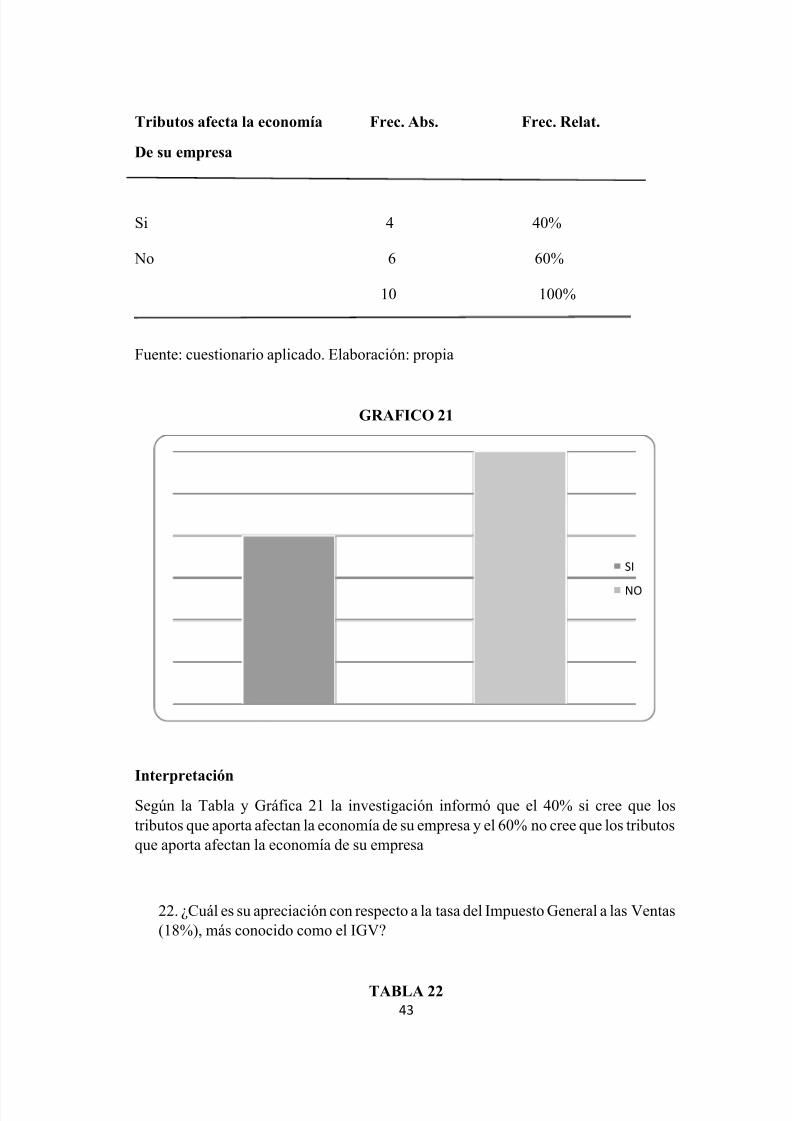

Tributos afecta la economía Frec. Abs. Frec. Relat.

De su empresa

Si 4 40%

No 6 60%

10 100%

Fuente: cuestionario aplicado. Elaboración: propia

GRAFICO 21

Interpretación

Según la Tabla y Gráfica 21 la investigación informó que el 40% si cree que lostributos que aporta afectan la economía de su empresa y el 60% no cree que los tributosque aporta afectan la economía de su empresa

22. ¿Cuál es su apreciación con respecto a la tasa del Impuesto General a las Ventas(18%), más conocido como el IGV?

TABLA 22

SI

NO

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 51/64

44

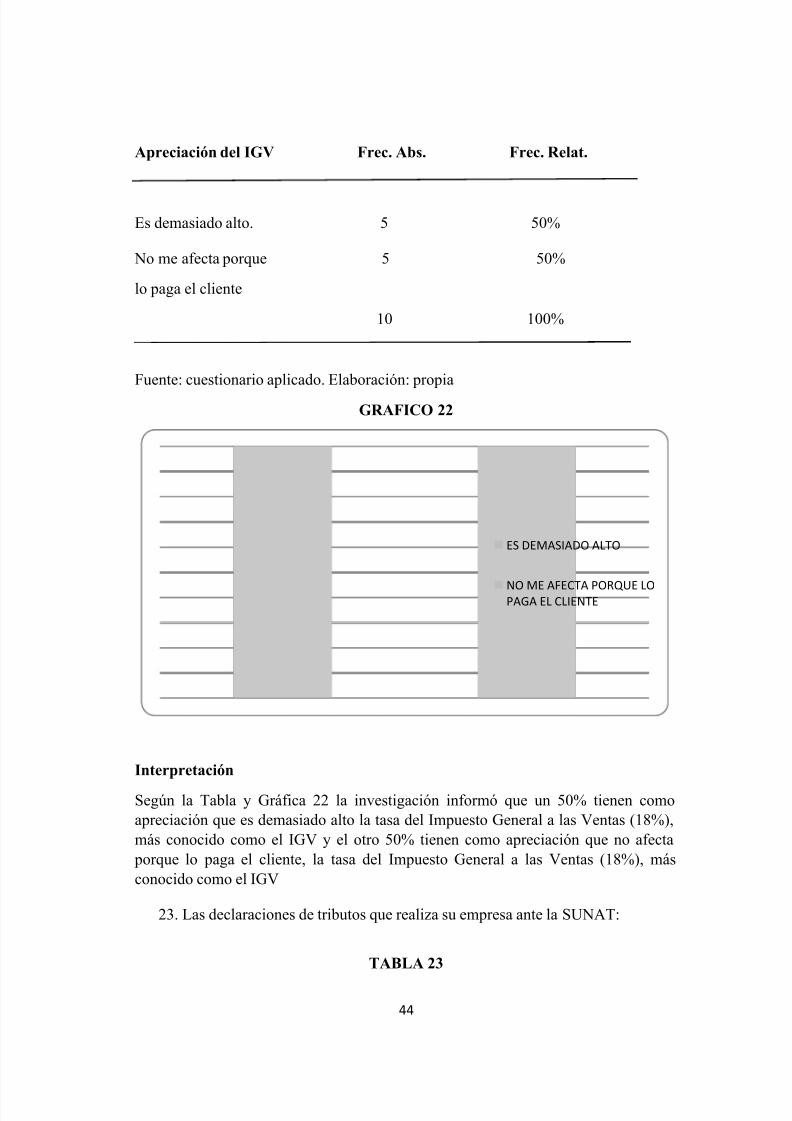

Apreciación del IGV Frec. Abs. Frec. Relat.

Es demasiado alto. 5 50%

No me afecta porque 5 50%

lo paga el cliente

10 100%

Fuente: cuestionario aplicado. Elaboración: propia

GRAFICO 22

Interpretación

Según la Tabla y Gráfica 22 la investigación informó que un 50% tienen comoapreciación que es demasiado alto la tasa del Impuesto General a las Ventas (18%),más conocido como el IGV y el otro 50% tienen como apreciación que no afecta

porque lo paga el cliente, la tasa del Impuesto General a las Ventas (18%), másconocido como el IGV

23. Las declaraciones de tributos que realiza su empresa ante la SUNAT:

TABLA 23

ES DEMASIADO ALTO

NO ME AFECTA PORQUE LOPAGA EL CLIENTE

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 52/64

45

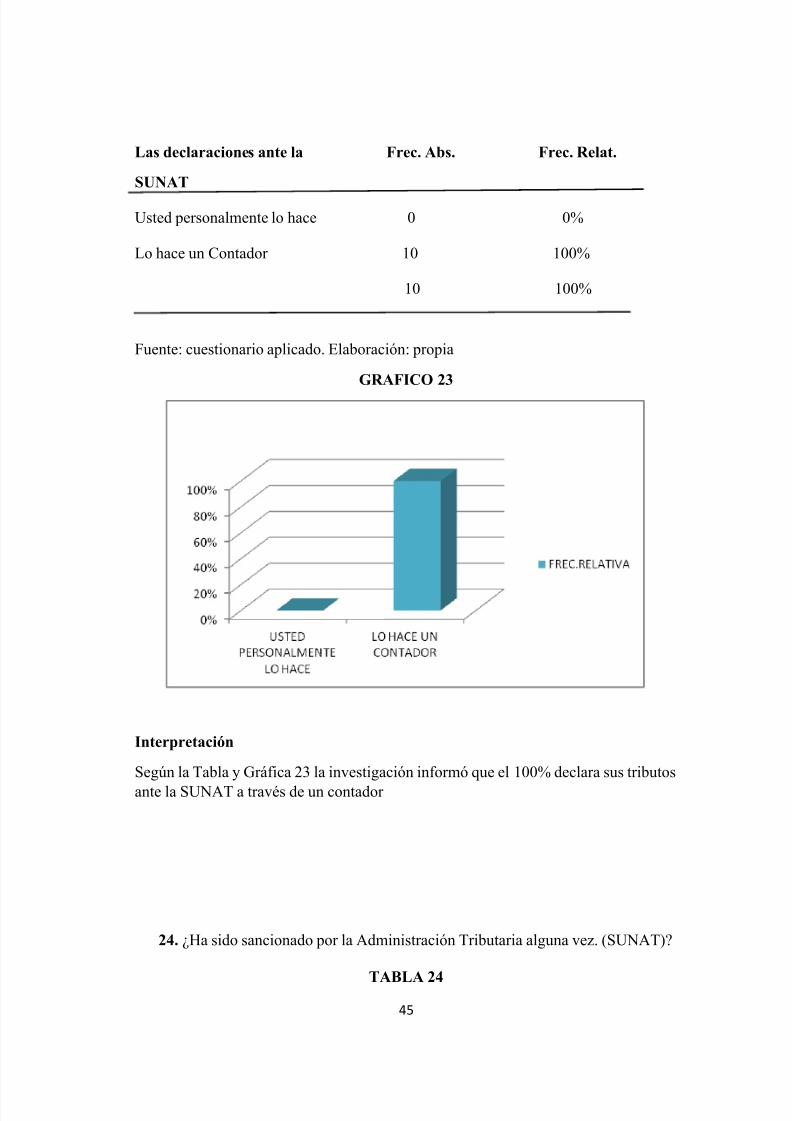

Las declaraciones ante la Frec. Abs. Frec. Relat.

SUNAT

Usted personalmente lo hace 0 0%

Lo hace un Contador 10 100%

10 100%

Fuente: cuestionario aplicado. Elaboración: propia

GRAFICO 23

Interpretación

Según la Tabla y Gráfica 23 la investigación informó que el 100% declara sus tributos

ante la SUNAT a través de un contador

24. ¿Ha sido sancionado por la Administración Tributaria alguna vez. (SUNAT)?

TABLA 24

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 53/64

46

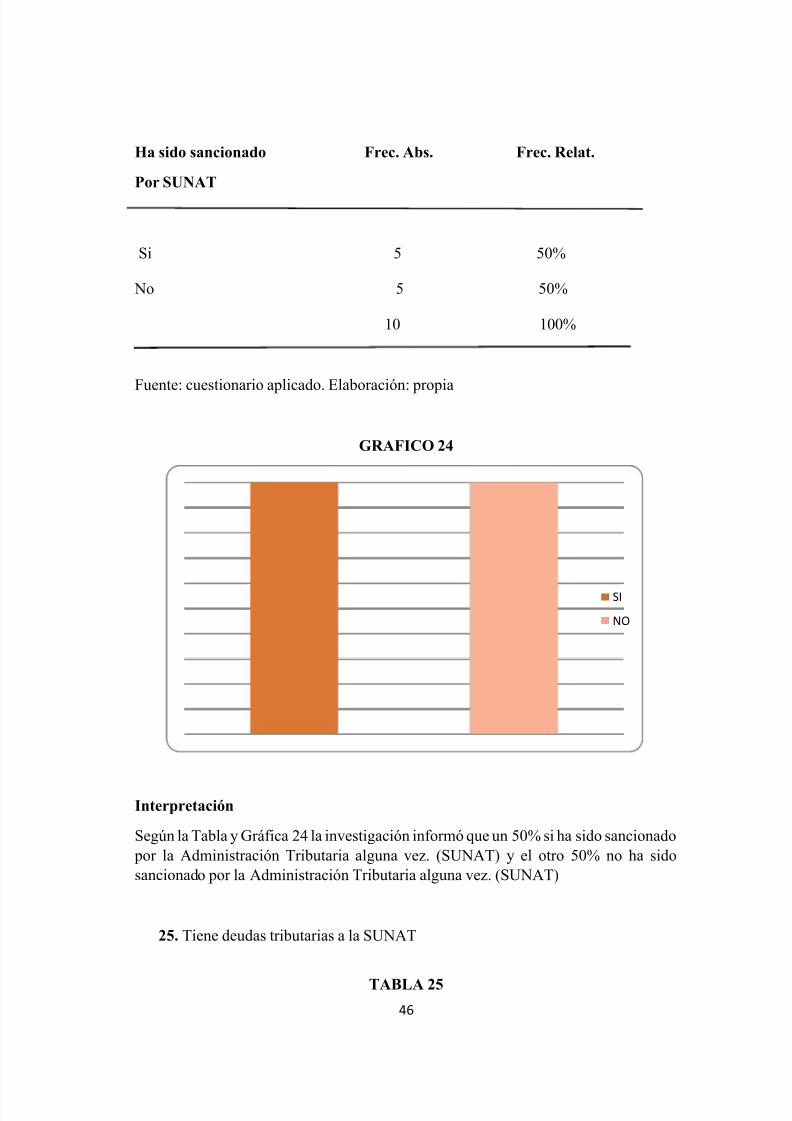

Ha sido sancionado Frec. Abs. Frec. Relat.

Por SUNAT

Si 5 50%

No 5 50%

10 100%

Fuente: cuestionario aplicado. Elaboración: propia

GRAFICO 24

Interpretación

Según la Tabla y Gráfica 24 la investigación informó que un 50% si ha sido sancionado por la Administración Tributaria alguna vez. (SUNAT) y el otro 50% no ha sidosancionado por la Administración Tributaria alguna vez. (SUNAT)

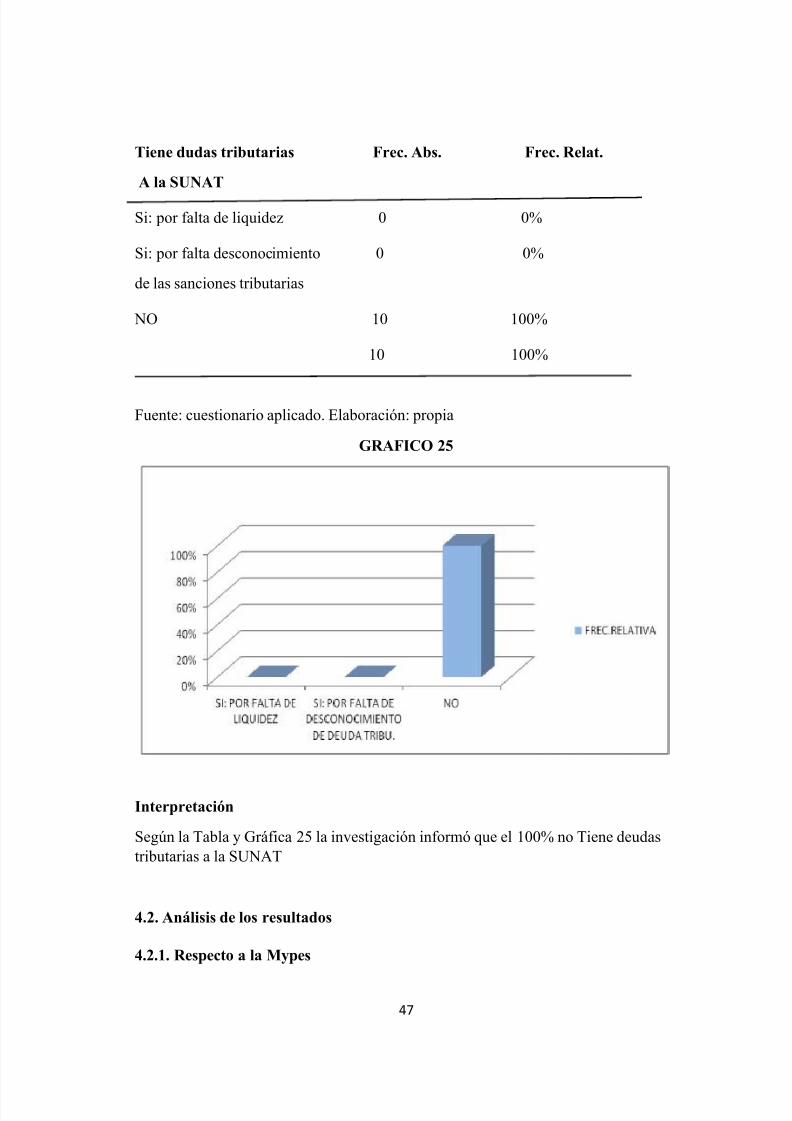

25. Tiene deudas tributarias a la SUNAT

TABLA 25

SI

NO

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 54/64

47

Tiene dudas tributarias Frec. Abs. Frec. Relat.

A la SUNAT

Si: por falta de liquidez 0 0%

Si: por falta desconocimiento 0 0%

de las sanciones tributarias

NO 10 100%

10 100%

Fuente: cuestionario aplicado. Elaboración: propia

GRAFICO 25

Interpretación

Según la Tabla y Gráfica 25 la investigación informó que el 100% no Tiene deudastributarias a la SUNAT

4.2. Análisis de los resultados

4.2.1. Respecto a la Mypes

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 55/64

48

De las empresas encuestadas se establece que el 100% están constituidas hace más de

3 años (ver tabla N° 1). Estos resultados muestran que las empresas en estudio tienen

una antigüedad suficiente para ser estables.

El 50% establece que tienen como número de trabajadores entre 4 a 10 trabajadores y

el otro 50% tienen como número de trabajadores más de 10 trabajadores ( ver tabla N°

2). Estos resultados muestran que desde el punto de vista del número de los

trabajadores que contratan las empresas se encuentra una mezcla entre micro y

pequeña empresa.

4.2.2. Respecto a la Gestión Financiera

El 100% de las empresas encuestadas tienen un financiamiento propio (ver tabla N°

3). Estos resultados muestran que este financiamiento propio está representado por los

recursos a largo plazo que suministran los propietarios o dueños de la empresa.

El 100% de las empresas encuestadas si tienen conocimiento de la Gestión Financiera

que realiza la empresa (ver tabla N° 7). Estos resultados muestran que los empresarios

están informados en cómo administrar los recursos que se tienen en una empresa paraasegurar que serán suficientes para cubrir los gastos para que esta pueda funcionar.

El 100% de las empresas encuestadas si tienen conocimiento de los objetivos que tiene

la Gestión Financiera en la empresa (ver tabla N° 8). Estos resultados muestran que la

empresa está gestionada de acuerdo con el interés de los accionistas.

El 50% de las empresas encuestadas tienen como apreciación muy buena con respecto

al funcionamiento financiero de la empresa y el otro 50% tienen como apreciación

buena con respecto al funcionamiento financiero de la empresa (ver tabla N° 9). Estos

resultados muestran que existe un control referido a los movimientos financieros de

las empresas dedicadas a este rubro y de esta forma se refleja cómo se está operando

y cuáles son las transacciones que se están realizando, toda esta información resulta

importante para la toma de decisiones correspondientes al rumbo de la empresa.

El 100% de las empresas encuestadas si tiene conocimiento de la estructura de

organización del departamento contable adecuada para el nivel del volumen financiero

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 56/64

49

de la Empresa (ver tabla N° 10). Estos resultados muestran que si se lleva un registro

y un resumen de las operaciones contables realizadas por las empresas todo ello con

el fin de interpretar los resultados permitiendo conocer la rentabilidad, solvencia y

capacidad de la empresa.

4.2.3. Respecto al Control Interno

El 100% de las empresas encuestadas si tienen conocimiento del control interno que

tienen la empresa (ver tabla N° 14). Estos resultados muestran que el conocimiento del

Control Interno facilita la identificación de tipos de incorrecciones potenciales y de

factores que afectan a los riesgos de incorrección material.

El 100% de las empresas encuestadas si tienen controles en la preparación y

aprobación de transacciones que garantizan que todas las transacciones se realizan

correctamente y se justifican adecuadamente (ver tabla N° 15). Estos resultados

muestran que las empresas cuentan con la capacidad para utilizar el efectivo en

transacciones financieras, dicho dinero es utilizado en transacciones comerciales,

pagos a proveedores, compra de equipos, etc., debido al rol del efectivo en las

transacciones financieras, los procedimientos del control interno constituyen una alta

prioridad para las empresas.

El 100% de las empresas encuestadas si tienen un manual adecuado de políticas y

procedimientos que oriente las actividades y garantice un buen control interno (ver

tabla N° 18). Estos resultados muestran que estas empresas tienen como fin informar

y orientar la conducta de los integrantes de la empresa, unificando los criterios de

desempeño y cursos de acción que se siguen para cumplir con los objetos trazados.

4.2.4 Respecto a los Tributos

El 100% de las empresas encuestadas si tienen conocimiento de los tributos que aporta

su empresa (ver tabla N° 19). Estos resultados muestran la importancia del

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 57/64

50

conocimiento de los tributos que se aporta pues son de una importancia crucial para el

mantenimiento del Estado y del cual nos beneficiamos los ciudadanos.

El 60% de las empresas encuestadas no cree que los tributos que aporta afectan la

economía de su empresa y el otro 40% si cree que los tributos que aporta afectan la

economía de su empresa (ver tabla N° 21). Estos resultados muestran que para algunas

empresas el pago de impuestos es una obligación ya que esto constituye que lo que se

recauda el estado lo pueda utilizar para el destino de los fondos públicos lo cual

beneficia a todos los ciudadanos y por otra parte unas empresas dicen que si afectan la

economía de su empresa ya que disminuye la utilidad porque muchas veces aportan

más de lo que se debe pagar.

El 100% de las empresas encuestas realiza sus declaraciones de tributos ante la

SUNAT a través de un contador (ver tabla N° 23). Estos resultados muestran que todas

estas empresas cumplen con declarar sus ingresos y egresos ante la SUNAT para

determinar el importe de los impuestos a pagar, esta responsabilidad la tiene a cargo

un profesional en este caso un contador quien realiza las declaraciones mensualmente

en la fecha correspondiente.

El 50% de las empresas encuestadas si ha sido sancionado por la AdministraciónTributaria alguna vez y el otro 50% no ha sido sancionado por la Administración

Tributaria alguna vez (ver tabla N° 24). Estos resultados muestran que un 50% de estas

empresas en alguna oportunidad cometió una falta involuntariamente lo cual originó

el pago de una multa u a otra sanción, y el otro 50% nunca ha sido sancionado ya que

ha cumplido siempre con sus obligaciones tributarias.

El 100% de las empresas encuestadas no tiene deudas tributarias a la SUNAT (ver

tabla N° 25). Estos resultados demuestran que las empresas encuestadas están al día

con el pago de sus impuestos y no tienen ninguna sanción pendiente en la actualidad.

V. Conclusiones

Respecto a la Gestión Financiera

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 58/64

51

Las empresas del sector Comercio Rubro venta de materiales de construcción cuentan

con una adecuada Gestión Financiera que ayuda hacer óptima la inversión tanto a

largo como a corto plazo mediante el financiamiento propio, administrando los

recursos que se tienen en la empresa, y asegurando de esta manera un control adecuado

y ordenado de los ingresos y gastos de la empresa. Teniendo como principal fuerza

una política de capacitación del personal financiero y contable, contando así la

empresa con personal contable y financiero con los conocimientos y la experiencia

adecuados para lograr los objetivos de la gestión financiera de la empresa.

Respecto al Control Interno

Las empresas del sector comercio, rubro venta de materiales de construcción cuentancon un manual adecuado de políticas y procedimientos que orienta las actividades y

garantizan un buen control interno para cada área de la empresa, ya que es uno de los

factores para que la empresa tenga eficiencia administrativa, pues gracias a este se

evitan riesgos y fraudes, se protegen y cuidan los activos y los intereses de la empresas,

así como también se logra evaluar la eficiencia de la misma en cuanto a su

organización.

Respecto a los Tributos

Es importante que las empresa cumplan y respeten los tributos establecidos por la

SUNAT de acuerdo al régimen acogido, obligando a las empresas del sector comercio

a declarar sus ingresos y sus gastos, existiendo los principales tributos para estas

empresas, los que gravan directamente la riqueza (el impuesto a la renta) y otros

indirectamente (el IGV), mostrando así la importancia del conocimiento de los

tributos que se aporta pues son de una importancia crucial para el mantenimiento del

Estado y del cual nos beneficiamos los ciudadanos.

VI. Referencias Bibliográficas

7/25/2019 Tesis Concluida Para Enviar

http://slidepdf.com/reader/full/tesis-concluida-para-enviar 59/64

52

- Barragán, J., Pagan, J., Brown, C., Carmona, J., Cursi, R., Celso, J., León, J.,

Martinez, C., Ozuna, Teofilo., Paura, J., Pisani, M., Sandoval, E. (2002).

Administración de las pequeñas y medianas empresas. México D.F., México:

Trillas.

- Perdomo, A. (2000). Fundamentos de Control Interno. Mexico D.F., Mexico:

International Thomson Editores.

- Aguirre, J. (2005). Auditoría y Control Interno. Madrid, España: Cultural de

Ediciones.

- Rusenas, O. (1978). Manual del Control Interno. Buenos Aires, Argentina:

editorial Cangallo S.A.C.I

- http://www.eumed.net/libros-gratis/2013/1245/importancia-control-interno.html- http://www.eumed.net/libros-gratis/2012a/1161/control_interno.html

- http://www.eumed.net/libros-gratis/2012a/1161/la_auditoria_interna.html

- http://www.zonabancos.com/ar/analisis/opinion/12960-control-interno-en

- http://www.mailxmail.com/curso-auditoria-administracion-publica-