TESINA Proyecto Aula

161

Instituto Politécnico Nacional CECyT No. 13 “Ricardo Flores Magón” Ventajas del Sistema Contable y Recursos Financieros apegado a las NIF y leyes vigentes en México dentro de la empresa BRISHP,S.A. de C.V. en el período comprendido de Septiembre de 2010 a Diciembre de 2011. 6IM3 Coordinador Meléndez Castro María del Carmen Profesores Montúfar Villeda Delfina Calva Flores Sara Sánchez Cázares María Guadalupe Sánchez Guillermo Julia Lozada Navarro Concepción Rojas Ortega María del Pilar Rodríguez Morelos Tomás Guadalupe

-

Upload

aura-serrano -

Category

Documents

-

view

43 -

download

10

Transcript of TESINA Proyecto Aula

Instituto Politécnico NacionalCECyT No. 13

“Ricardo Flores Magón”

Ventajas del Sistema Contable y Recursos Financieros apegado a las NIF y leyes vigentes en México dentro de la empresa BRISHP,S.A. de C.V. en el período comprendido de Septiembre de 2010 a Diciembre

de 2011.

6IM3Coordinador

Meléndez Castro María del Carmen

Profesores

Montúfar Villeda Delfina

Calva Flores Sara

Sánchez Cázares María Guadalupe

Sánchez Guillermo Julia

Lozada Navarro Concepción

Rojas Ortega María del Pilar

Rodríguez Morelos Tomás Guadalupe

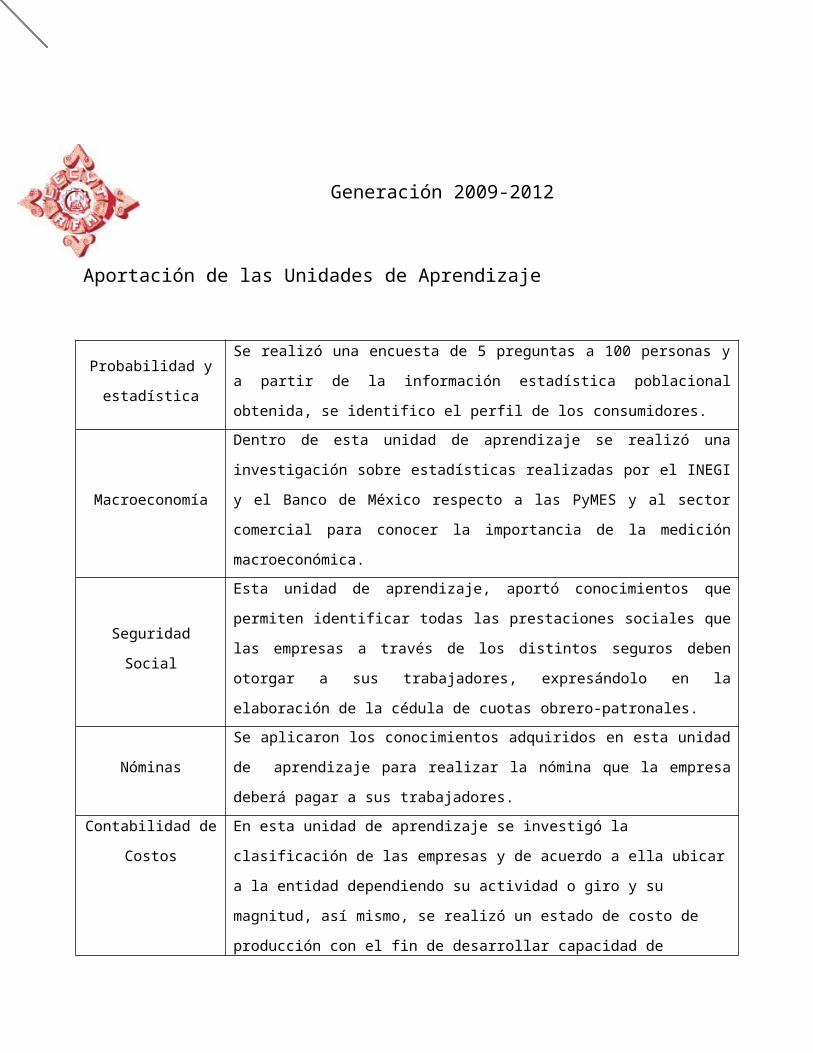

Generación 2009-2012

Aportación de las Unidades de Aprendizaje

Probabilidad y

estadística

Se realizó una encuesta de 5 preguntas a 100 personas y a partir de la

información estadística poblacional obtenida, se identifico el perfil de los

consumidores.

Macroeconomía

Dentro de esta unidad de aprendizaje se realizó una investigación sobre

estadísticas realizadas por el INEGI y el Banco de México respecto a las

PyMES y al sector comercial para conocer la importancia de la medición

macroeconómica.

Seguridad Social

Esta unidad de aprendizaje, aportó conocimientos que permiten identificar

todas las prestaciones sociales que las empresas a través de los distintos

seguros deben otorgar a sus trabajadores, expresándolo en la elaboración

de la cédula de cuotas obrero-patronales.

NóminasSe aplicaron los conocimientos adquiridos en esta unidad de aprendizaje

para realizar la nómina que la empresa deberá pagar a sus trabajadores.

Contabilidad de

Costos

En esta unidad de aprendizaje se investigó la clasificación de las empresas

y de acuerdo a ella ubicar a la entidad dependiendo su actividad o giro y su

magnitud, así mismo, se realizó un estado de costo de producción con el fin

de desarrollar capacidad de análisis de los estudiantes.

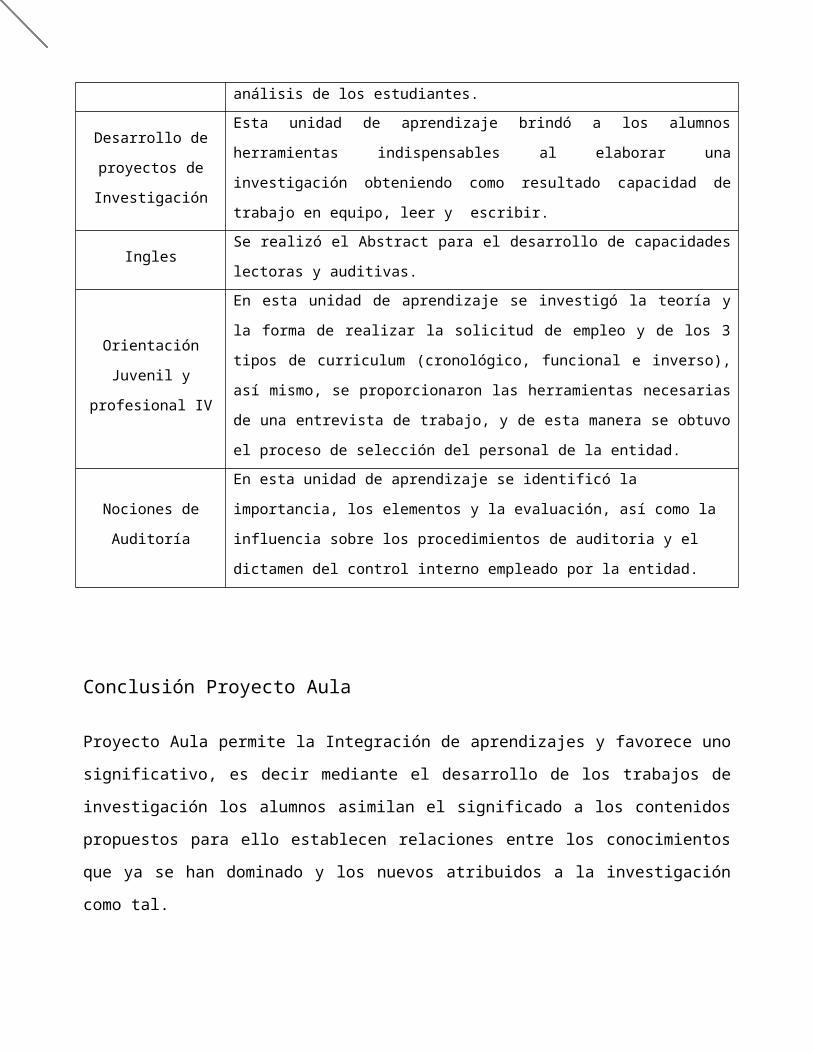

Desarrollo de

proyectos de

Investigación

Esta unidad de aprendizaje brindó a los alumnos herramientas

indispensables al elaborar una investigación obteniendo como resultado

capacidad de trabajo en equipo, leer y escribir.

Ingles Se realizó el Abstract para el desarrollo de capacidades lectoras y auditivas.

Orientación Juvenil y

profesional IV

En esta unidad de aprendizaje se investigó la teoría y la forma de realizar la

solicitud de empleo y de los 3 tipos de curriculum (cronológico, funcional e

inverso), así mismo, se proporcionaron las herramientas necesarias de una

entrevista de trabajo, y de esta manera se obtuvo el proceso de selección

del personal de la entidad.

Nociones de

Auditoría

En esta unidad de aprendizaje se identificó la importancia, los elementos y

la evaluación, así como la influencia sobre los procedimientos de auditoria y

el dictamen del control interno empleado por la entidad.

Conclusión Proyecto Aula

Proyecto Aula permite la Integración de aprendizajes y favorece uno significativo, es decir

mediante el desarrollo de los trabajos de investigación los alumnos asimilan el significado a

los contenidos propuestos para ello establecen relaciones entre los conocimientos que ya

se han dominado y los nuevos atribuidos a la investigación como tal.

Los jóvenes que participan en Proyecto Aula, muestran características notorias a partir de

su intervención, son alumnos más participativos son creativos, innovadores, consientes y

responsables de los procesos de aprendizaje, así mismo, el joven estudiante adquiere

actitudes y valores del trabajo en equipo como solidaridad y respeto.loa alumnos no sólo

aprenden conocimientos, sino que aprenden a aplicarlos en su vida, en el desarrollo de su

sociedad, para conocerse a sí mismo y para reconocer cómo y para qué aprende. De igual

manera proyecto aula aumenta la autoestima. Los estudiantes se enorgullecen de lograr

algo que tenga valor fuera del aula de clase y de realizar contribuciones a la escuela o

comunidad. Los alumnos que participan en esta experiencia asisten a clases y tienen

mayor disposición para realizar las tareas.

En otras palabras se busca aplicar ese conocimiento, llevarlo a una situación real de la

cual la información y el manejo de soluciones a problemas son tan importantes como las

herramientas al investigar. Es un trabajo completo, investigación de campo y bibliográfico,

con los errores que puede acarrear ser neófito en el asunto pero que genera una

experiencia que tarde o temprano los estudiantes deben afrontar en cuestión laboral o

inclusive personal.

El trafico de ideas, la organización, el cómo presentar el conocimiento, formas, subtemas,

grillas por mala comunicación, falta de fuentes, errores ortográficos son el pan de Proyecto

Aula, que sin embargo son superadas mostrando eficacia y completo orden que distingue

al Instituto Politécnico Nacional.

Proyecto Aula es integrador en el proceso educativo, en un nuevo modelo impulsado por

nuevas necesidades y factores que se encuentra basado en competencias, en una

constante de ser calidad, cada día se está más competido, afuera del aula no gobiernan

las calificaciones sino que reina el conocimiento aplicado.

Realización de Proyecto Aula

Descripción de actividades

A lo largo de la realización de Proyecto Aula, se llevaron a cabo diversas actividades, cada

una de éstas de acuerdo a las unidades de aprendizaje.

Como primer paso se eligió la línea de investigación y el tema, llegando a delimitarlo de la

siguiente manera:

Línea de investigación: “Estructura Contable y Financiera”.

Tema delimitado: “Ventajas del Sistema Contable y Recursos Financieros apegado a las

NIF y leyes vigentes en México dentro de la empresa BRISHP, S.A. de C.V. en el período

comprendido de Septiembre de 2010 a Diciembre de 2011”.

Después de esto comenzó a realizarse la investigación teórica de cada una de las

unidades de aprendizaje que así lo solicitaron y la práctica en las demás, siendo

específicos la teoría aportada como producto para el proyecto fue para las unidades de

seguridad social, nóminas, nociones de auditoría, macroeconomía, contabilidad de costos

y orientación juvenil y profesional, sin dejar atrás las demás que hicieron su aportación

pero de manera práctica.

Cada trabajo realizado fué con supervisión y corrección de cada uno de los profesores

encargados de acuerdo a su academia siguiendo los lineamientos de formato y producto

final.

Proyecto Aula en la formación académica y personal del alumno.

Habilidades que adquiere o desarrolla el alumno al participar en Proyecto

Aula.

Colaboración para construir el conocimiento.

Capacidad de trabajo en equipo.

Planeación.

Comunicación.

Toma de decisiones.

Manejo del tiempo.

Orden.

-Solución de problemas.

Usar de manera adecuada la tecnología.

Proyecto Aula en la formación personal del alumno.

Los jóvenes que participan en Proyecto Aula, muestran características notorias a partir de

su intervención, son alumnos mas participativos son creativos, innovadores, consientes y

responsables de los procesos de aprendizaje, así mismo, el joven estudiante adquiere

actitudes y valores del trabajo en equipo como solidaridad y respeto. Los alumnos no sólo

aprenden conocimientos, sino que aprenden a aplicarlos en su vida, en el desarrollo de su

sociedad, para conocerse a sí mismo y para reconocer cómo y para qué aprende. De igual

manera proyecto aula aumenta la autoestima. Los estudiantes se enorgullecen de lograr

algo que tenga valor fuera del aula de clase y de realizar contribuciones a la escuela o

comunidad. Los alumnos que participan en esta experiencia asisten a clases y tienen

mayor disposición para realizar las tareas.

Cómo mejorar el desarrollo de Proyecto Aula.

Mejorar la comunicación entre los profesores y los alumnos.

Qué Proyecto Aula se presente de forma creativa dependiendo el tema de cada grupo,

no solo presentación en Power Point.

Equipo adecuado a la hora de exponer.

Que no haya exámenes durante esa semana o el día de proyecto aula, que solo sea

para enseñar la presentación.

Las presentaciones no sean continuas, que la separe un lapso de tiempo, para arreglar

fallas técnicas o acondicionar el lugar.

Instituto Politécnico NacionalCECyT No. 13

“Ricardo Flores Magón”

Tesina que presentan los alumnos de Contaduría para obtener el título de Técnico

Ventajas del Sistema Contable y Recursos Financieros apegado a las NIF y leyes vigentes en México dentro de la empresa BRISHP,S.A. de C.V. en el período comprendido de Septiembre de 2010 a Diciembre

de 2011.

PresentanGutiérrez Escamilla PamelaJaimes Esquivel Ingrid JoselinJuárez Jiménez RaúlMendoza Romero Brenda GuadalupeMercado Muñoz Nancy ElizabethRamírez Vega Otto Frigman

Sexto Semestre6IM3

CoordinadorMeléndez Castro María del Carmen

AsesorZúñiga López Martha Patricia

Generación 2009-2012Julio 2012

"La gratitud es la memoria del corazón"

Jean Baptiste Massieu

Agradecemos a cada una de las personas que nos apoyaron a lo largo de este gran triunfo

que es el poder concluir con éxito este paso para lograr nuestro título como Técnico en

Contaduría.

A nuestros padres especialmente, por darnos fuerzas y apoyo en todo momento,

demostrándonos que vale la pena vivir y ser los mejores.

A los profesos, gracias a sus enseñanzas, conocimientos y formación académica que nos

ayudaron a construir parte de nosotros.

Y no podrías olvidar a nuestros amigos el mejor equipo de trabajo, gracias a cada uno de

ustedes por ser los mejores amigos. Sin ustedes los cimientos de este trabajo no estarían

completos.

ÍNDICE

Agradecimientos

Introducción 13

Objetivos 14

Abstract 15

Capítulo I

Inicio de Operaciones BRISHP

Sector Comercial 18

Descripción de la empresa 19

Porcentaje de aportación al PIB 20

Misión y Visión 20

Objetivos 22

Código de Ética 23

Beneficios del producto 24

Capítulo II

Fundamentos Legales y Fiscales

Acta Constitutiva 20

Obligaciones Fiscales 21

Requisitos de los Comprobantes Fiscales 22

Documentación 23

Capítulo III

Recurso Humano

Solicitud de Empleo 26

Currículum Vítae 27

Contrato Individual 28

Capítulo IV

Pagos y Prestaciones al Trabajador

Tipos de Nómina 31

Normatividad 33

Salario Base de Cotización 39

Obligaciones Patronales 42

Cédula de Cuotas Obrero-Patronal 44

Capítulo V

Organización Contable y Financiera

Registros Contables 46

Normas de Información Financiera 47

Código de Ética del Contador 50

Capítulo VI

Información Contable y Financiera

Estados Financieros 55

Presupuestos 56

Capítulo VII

Plan Organizacional

Objetivos 59

Métodos del Control Interno 62

Influencia del Control Interno 64

Capítulo VIII

Oferta y Demanda de BRISHP

Oferta y Demanda de Productos 68

Punto de Equilibrio 70

Inflación 76

Conclusiones 79

Bibliografía 81

Glosario 84

Anexos 86

Anexo 1

Acta Constitutiva

Anexo 2

Trámites de Constitución

Anexo 3

Solicitud de Empleo

Anexo 4

Currículum cronológico.

Anexo 5

Currículum funcional o temático.

Anexo 6

Currículum inverso

Anexo 7

Contrato Individual de Trabajo

Anexo 8

Cédula de Cuotas Obrero Patronales

Anexo 9

Práctica contable

Anexo 10

Punto de equilibrio

Anexo 11

Tabla de frecuencias

Introducción

El mundo actual no se entendería sin el análisis financiero y contable, al que están sujetas

todas las empresas porque es la base teórica de los principales métodos que se utilizan

para elevar la productividad del trabajo, alcanzar mejores resultados y optimizar las

decisiones de la entidad. Este estudio debe ser operativo, sistemático, real, concreto y

objetivo.

México, a pesar de ser un país que ofrece grandes oportunidades en el sector empresarial,

las PyMES presentan falta de conocimiento y experiencia al estructurar sus sistemas

financieros, lo que origina una pérdida en su capital.

A consecuencia de esto las pequeñas y medianas empresas que pertenecen al sector

comercial, se enfrentan a grandes retos y competencias por su permanencia en el

mercado.

BRISHP, S.A. de C.V. como empresa mexicana, durante el período que comprende del 09

de septiembre de 2010 al 31 de diciembre de 2011, ha desempeñado su estructura

contable y financiera conforme a la normatividad regida por las NIF y las leyes vigentes en

el país.

El estudio y análisis de la estructura organizacional y financiera de una empresa surge

como una herramienta esencial para el desarrollo del organismo, a través de ella se puede

establecer un mecanismo que permita cumplir de manera correcta y eficiente las funciones

de cada área, el modo de comunicación entre cada unidad, la adecuada administración de

los recursos financieros y la solvencia económica.

La forma en que las compañías deciden organizarse es diferente, cada una opta por

establecer estructuras que se acoplen al tipo de empresa y tengan como propósito

alcanzar los objetivos propuestos, que permitan la integración y coordinación de todos sus

componentes.

Objetivo General.

Proporcionar información de hechos económicos, financieros y sociales en

BRISHP, S.A. de C.V. para el desarrollo de un Sistema Contable y Financiero

eficiente.

Objetivos Específicos:

Recopilar información sobre los registros contables que elabora la empresa

BRISHP, S.A. de C.V. mediante la técnica de confirmación.

Formular un instrumento de evaluación que determine la autenticidad de la

información contable y financiera de BRISHP, S.A. de C.V.

Identificar las características del sistema contable empleado por BRISHP, S.A. de

C.V.

Suministrar información requerida para las operaciones de planeación, evaluación y

control.

Proteger los bienes de la empresa a través de los sistemas de control para evitar,

pérdidas, fraudes y desvíos.

Abstract

The business development model, the competition and the industrial evolution

is important for any organism because it Foster competent operation of the

company to get an entity as a result.

The constitution of a mercantile society requires that two or more people do

formalities and procedures required for the regulatory current schemes to be

submitted of rights and obligations that should be supported by documents.

One of the principal needs that the firm requires is the staff to get efficiency by

regulation of the human components and materials. Using for this a series of

techniques as the interview, the job application, the CV, etc; that will serve as

basic tool for the manager of that recruitment to achieve the utility sought by

the entity.

The organize and control a payment system in an entity, is necessary to carry

out the document where are register revenues and deduction for each

employee to make a payroll, we must know the rules which govern, in the

Federal Labor Law from the articles 58 to 9 and 117 which speaks about all

the perceptions (articles 109 and 113 of Law ISR), establishing the exempt to

pay ISR and how to calculate it. The Social Insurance system includes medical

service and various benefits social and economics.

The accounting information should serve primarily to learn and demonstrate

the resources controlled by an economic entity. The financial statements are

information sources that are used for decision-making, are useful for various

reasons and depending on the person requesting them and see, as an annex

to the financial statement is the production cost state and completed both

states can make a budget to identify the balance point which determines the

level of sales needed to cover total costs.

For any commercial entity is essential to register timely and appropriate all the

movements that are made in the firm undertaking a good accounting and

financial organization, it’s important to notice that the use of the “Financial

Reporting Standards” increases the quality of financial information contained

in the accounting registers and it’s wider acceptance not only nationally but

also internationally.

Internal Control is a system consisting of a set of procedures that have a

target of protect assets organization promoting the efficiency of the organism

and it is related to its organizational estructure. There are five elements of the

internal control to evaluate three methods, which can be used in combination

for greater effectiveness. Through the analysis and evaluation of internal

control the auditor bases his opinion respecting the Auditing Standards.

CAPÍTULO IInicio de Operaciones

BRISHP

18

CAPÍTULO I Inicio de Operaciones BRISHP

El modelo de desarrollo empresarial recae sobre las nociones de riesgo, beneficio y

mercado de un país, donde se incrementan y combinan capital y trabajo mediante la

administración, coordinación e integración, que es una función de la organización.

La competencia y la evolución industrial promueven el funcionamiento competente de las

empresas, las cuales se encuentran influenciadas por todo lo que suceda en el medio,

social, económico y político, al mismo tiempo que su actividad repercute en la propia

dinámica social.

Por lo tanto, empresa se define como el grupo social en el que a través de la

administración de sus recursos, capital y trabajo, se producen bienes y/o servicios con el

fin de satisfacer las necesidades de una comunidad.

Las entidades representan una de las mayores fuentes de ingreso en cualquier país.

Para la presente investigación se tomo como objeto de análisis una compañía de giro

comercial que se desempeña activamente. Es indispensable definir y determinar todos los

elementos que conforman a la PyME1 en cuestión.

BRISHP, S.A. de C.V. está constituida de acuerdo a la Ley General de Sociedades

Mercantiles. La denominación de la sociedad es “BRISHP”, que irá siempre seguida de las

palabras “sociedad anónima de capital variable” o de sus iniciales, S.A. de C.V. La

duración pretendida es de 20 años, pudiendo incrementar este periodo, si los accionistas

así lo acuerdan.

Con el objetivo de diferenciarse dentro de la sociedad y dependiendo del servicio o bien

que se ofrece, las empresas se clasifican en:

1. Por su actividad o giro:

Industriales

Extractivas

Manufactureras

1Pequeñas y Medianas Empresas.

19

CAPÍTULO I Inicio de Operaciones BRISHP

Agropecuarias

Comerciales:

Mayoristas

Menudeo

Servicios

2. Según la magnitud de la empresa:

Pequeña

Mediana

Grande

De acuerdo con esta clasificación BRISHP, S.A. de C.V. es una empresa mediana de giro

comercial, dedicada a la compra y venta de productos de belleza, competitiva a nivel

nacional que no cuenta con préstamos en el extranjero, contribuye al gobierno por medio

de la Secretaria de Hacienda y Crédito Público mediante el pago de impuestos. Su capital

es privado, aportado por los siguientes accionistas: Jordi Alexandr Álvarez Hernández,

Rubí Abigail Cruz Tomé, Pamela Gutiérrez Escamilla, Ingrid Joselin Jaimes Esquivel, Raúl

Juárez Jiménez y Brenda Guadalupe Mendoza Romero.

El domicilio social, para cualquier efecto legal, se encuentra ubicada en Londres 547 entre

Tokio y Marbella col. Roma del. Álvaro Obregón, México Distrito Federal.

BRISHP, S.A. de C.V. inicia operaciones en la Ciudad de México, el 9 de septiembre de

2010. Desde ese momento y hasta ahora, su principal interés es cumplir con las

expectativas de los clientes, proporcionando una amplia variedad de productos de alta

calidad y a bajo costo, la apertura de fuentes de empleo en México, el desarrollo de

actividades de solidaridad, ayuda mutua, cooperación, responsabilidad y vigilancia en

todas las tareas de beneficio colectivo que se proponga, facilitar la práctica de los

principios de convivencia social, igualdad, democracia, comunidad, esfuerzo y espíritu de

iniciativa e impulsar la apertura de negocios propios por parte de la sociedad mexicana.

20

CAPÍTULO I Inicio de Operaciones BRISHP

Actualmente, cuenta con 3 sucursales a nivel local, y un de total de 3 sucursales en

diferentes estados de la república, como son Guadalajara, Guanajuato y Estado de México,

teniendo la opción de establecer sucursales en cualquier parte del Mundo.

La participación de acuerdo con la rama y sector del PIB2 según el estudio elaborado por

el INEGI3 revela que el sector comercial muestra un crecimiento en el PIB de 4.44%. En el

caso particular de BRISHP, S.A. de C.V., el PIB presentó un crecimiento de 1.03% anual.

Los aspectos del comercio denotan la expresión de la voluntad humana susceptible de

producir efectos jurídicos dentro del ámbito de la realidad, reservada a la reglamentación

de la legislación mercantil, los actos de comercio se encuentran legislados por el artículo

75 del Código de Comercio.

BRISHP, S.A. de C.V. aporta a la economía nacional mexicana un 14.4% del PIB anual de

acuerdo a un análisis que realizó la propia empresa a fin de determinar su rendimiento real

económico.

Toda empresa u organización surge para satisfacer las necesidades del mercado, definir la

estrategia a seguir, para cubrir esas necesidades es necesario construir un plan de trabajo

que contemple el corto, medio y largo plazo. Todo plan a desarrollar debe partir de unas

premisas ineludibles para que crezca de manera equilibrada y razonada. Esas premisas se

resumen en los conceptos que habrá que definir perfectamente: misión, visión y objetivos o

metas a conseguir.

No se trata de definir la política de empresa, sino sentar las bases y puntos de partida con

los que elaborar toda la planificación estratégica que culminará en la consecución de los

logros propuestos. De ahí la importancia de definir perfectamente “a dónde” queremos

llegar desde nuestro propio punto de partida.

La misión es lo que pretende hacer la empresa y para quién lo va hacer. Es el motivo de su

existencia, da sentido y orientación a las actividades del organismo; es lo que se pretende

2 Producto Interno Bruto.3 Instituto Nacional de Estadística y Geografía.

21

CAPÍTULO I Inicio de Operaciones BRISHP

realizar para lograr la satisfacción de los clientes potenciales, del personal, de la

competencia y de la comunidad en general.4

Consiste en definir el propósito de la misma y especifica el negocio al que se dedica, las

necesidades que son satisfechas con sus productos y servicios, el mercado en el cual se

desarrolla y la imagen pública de la organización (qué, cómo y para qué).

Es un sueño alcanzable a largo plazo, el futuro aspirado del organismo, en ella se debe

incorporar tanto la visión externa, como la interna. Debe ser alcanzable y real "sin una

misión clara es imposible practicar la dirección estratégica"5.

La visión define y concreta nuestras metas, permitiéndonos visualizar anticipadamente la

imagen exacta de nuestro éxito, indica hacia dónde se dirige la empresa a largo plazo y en

qué se deberá convertir. Describe la situación futura que sea desea tener (hacia dónde y

cómo).

Estos conceptos son los pilares sobre los cuales cualquier organización basa y conforma

su estrategia empresarial, delimita sus metas y planea sus objetivos a corto, medio y largo

plazo.

Como pequeña y mediana empresa BRISHP, S.A. de C.V. busca establecer su motivo de

existencia, orientación y como se ve a futuro en su misión y visión.

Misión

Ofrecer un producto de embellecimiento que permita tener un resplandor único, así mismo,

mejorar la calidad de vida de la mujer ofreciendo desarrollo personal, productos de alta

calidad mejor lugar para trabajar y ser una fundación para la mujer.

Visión

4Jack Fleitman, “Negocios Exitosos".5 Rafael Muñiz Gonzales, “Marketing en el siglo XXI”.

22

CAPÍTULO I Inicio de Operaciones BRISHP

Ser la compañía que mejor entienda y satisfaga las necesidades de la mujer en todo el

mundo tener reconocimiento nacional e internacional por la calidad de los productos, líder

en belleza.

Los objetivos son resultados que una empresa pretende alcanzar, o situaciones hacia

dónde se pretende llegar.6

Estos deben ser medibles, tener una definición clara, entendible y precisa, no deben

prestarse a confusiones, alcanzables, desafiantes, realistas, estar alineados y ser

coherentes con otros objetivos, con la visión, la misión, las políticas, la cultura

organizacional y valores de la empresa.

De acuerdo al alcance del tiempo, los objetivos se pueden clasificar en:

Objetivos de largo plazo (estratégicos) sirven para definir el rumbo de la empresa.

Objetivos de mediano plazo (tácticos) son objetivos a nivel de áreas o

departamentos, se establecen en función de los objetivos estratégicos.

Objetivos de corto plazo (operacionales).

Establecer objetivos es esencial para el éxito de una empresa, éstos establecen un curso a

seguir y sirven como fuente de motivación para todos los miembros de la empresa.

Objetivos a corto plazo

Promover el reconocimiento público.

Fomentar el respeto y la sana competencia.

Promover la oferta la laboral.

Enseñar, formar y conservar a profesionales de primera línea que trabajen por la

misión de la organización.

Que los productos no sean tóxicos.

6Raia, Anthony, P. “Administración por Objetivos”.

23

CAPÍTULO I Inicio de Operaciones BRISHP

Objetivos a mediano plazo

Satisfacer las necesidades del público.

Transformar la vida de los clientes.

Objetivos a largo plazo

Promover la confianza de los consumidores.

Cubrir la máxima demanda en materia de producción.

Mantener los productos a nivel que el cliente los solicite.

En BRISHP, S.A. de C.V. se compren que elementos no parten de ser solo eficaces en el

despeño de su trabajo, sino la parte humana habla del organismo como sociedad, al punto

de tener bases fijas que no solo son congruentes, pues al mismo tiempo nos dan valía, y

confianza, de nuestros empleados, compañeros, y consumidores.

Y es cierto que de nada nos sirve tener una ética que vaya acorde con nuestro mundo, la

filosofía, la realidad, con las normas que nos rigen, si solo son aplicadas donde llevamos a

cabo nuestras actividades de desempeño, es decir, que cada uno de los integrantes de la

empresa siente las normas, es nuestra moralidad, nuestra forma de vivir. Porque no solo

se cumplen las normas en las labores, nuestro acervo capta en su propio ámbito las bases

que en la axiología7 serían equivalentes a la suma de valores como lo es la confianza en

nuestros trabajadores para que de igual manera ellos confíen en nosotros y así tener

buena relación laboral.

Respeto hacia nuestros trabajadores y tener un ambiente laboral agradable, hacia nuestros

clientes para que exista armonía y hacer crecer la empresa. Humildad, sobre todo para la

relación con los clientes, proveedores y acreedores. Integridad, servir con pasión y

entusiasmo a nuestros clientes. Fomentar el trabajo en equipo y crear personas confiables.

7Teoría de los valores

24

CAPÍTULO I Inicio de Operaciones BRISHP

BRISHP, S.A. de C.V. es una empresa dedicada al cuidado del cuerpo y piel de sus

clientes, se preocupa por ellos y es por eso que sus productos cuentan con una calidad

excelente, a pesar de tener productos para ambos sexos, su mayor preocupación son las

mujeres y es a ellas a quien más líneas van dirigidas y con eso obtener su confianza y

preferencia.

Los productos que BRISHP, S.A. de C.V. brinda, combinan lo más avanzado de la ciencia

con lo mejor que la naturaleza ofrece. El resultado son productos para el cuidado de cutis y

cuerpo, con fórmulas altamente efectivas, lujosas e irresistibles. Productos que ayudan a

las mujeres a lucir naturalmente bellas.

De forma general la empresa cuenta con más de 100 productos diferentes, lo cual le

permite tener una amplia variedad de productos, estando así, preparada para la

competencia que actualmente existe en el mercado, algunas de las líneas que pone a la

venta BRISHP, S.A. de C.V., son:

Jalea Real

Cuidado del Cutis para Jóvenes

Cuidado del Cuerpo para Jóvenes

Línea de Caballeros Men Dynamics

Cuidado personal

Cuidado del Cabello

Desodorantes para toda la Familia

Sistema de Depilación

Línea Íntima

Cuidado del Cuerpo

Aceites Corporales

Limpiadores Corporales

Cuidado de Manos y Pies

25

CAPÍTULO I Inicio de Operaciones BRISHP

CAPÍTULO IIRequisitos Legales y Fiscales de Apertura

27

CAPÍTULO II Fundamentos Legales y Fiscales de Apertura

Los trámites a realizar para constituir y establecer una empresa, conforme a las

disposiciones legales vigentes en México son muy variados; sin embargo, con el fin de

presentar el caso más ilustrativo de los trámites y procedimientos que son requeridos por

los esquemas regulatorios actuales, se parte del caso particular de una persona moral, el

cual resulta un modelo adecuado para cualquier tipo de operación.

La constitución de una Sociedad Mercantil implica que varias personas están de acuerdo

en unir sus esfuerzos y capital para lograr una ganancia mayor. Legalmente la sociedad es

una nueva persona, ajena a los socios y es susceptible de ser sujeto de derechos y

obligaciones, así mismo puede tener un patrimonio, domicilio, nombre y nacionalidad.

El primer paso a realizar para legalizar a una persona moral es la elaboración del acta

constitutiva ante un notario público.

El acta constitutiva, también llamada contrato social, es el documento en el que se

constituye cualquiera de las sociedades incluidas en la Ley de Sociedades Mercantiles, la

persona que la redacta interpreta las normas jurídicas a las que se sujetará la persona

moral que se está creando, el notario público es quien se encarga de la protocolización, es

decir, la constancia del depósito de la constitución de la sociedad8. Ver anexo 1.

Al realizar la elaboración de este documento, se toma en cuenta cada uno de los

elementos que debe contener, de acuerdo a lo que establece la Ley de Sociedades

Mercantiles.

Para proceder a la constitución de las Sociedades Anónimas se requiere que haya dos

socios como mínimo, y que cada uno de ellos, suscriba por lo menos una acción. Que el

capital social no sea menor de 50 mil pesos y que este íntegramente suscrito. Que se

exhiba en dinero efectivo, cuando menos, el 20% del valor de cada acción, pagadera, en

numerario9.

Los elementos que deberá contener la escritura constitutiva de una sociedad se

encuentran en el artículo 6 de la Ley de Sociedades Mercantiles. Todos los requisitos a 8 http://portaltransparencia.gob.mx/pdf/091713.pdf, pág. 29 http://portaltransparencia.gob.mx/pdf/091713.pdf,

28

CAPÍTULO II Fundamentos Legales y Fiscales de Apertura

que se refiere este artículo y las demás reglas que se establezcan en la escritura sobre

organización y funcionamiento de la sociedad constituirán los estatutos de la misma.10

Además de éstos elementos también deberá contener la parte exhibida del capital social, el

número, valor nominal y naturaleza de las acciones en que se divide el capital social, la

forma y términos en que deberá pagarse la parte insoluta11 de las acciones, la participación

en las utilidades concedidas a los fundadores, nombramiento de uno o varios comisarios,

las facultades de la asamblea general y las condiciones para la validez de sus

deliberaciones, así como el ejercicio del derecho de voto, en cuanto a las disposiciones

legales pueden ser modificadas por la voluntad de socios.12

Para muchos, lo fiscal significa tener que pagar impuestos y por consecuencia lo toman

como una agresión al bolsillo y por ello la impopularidad de esta obligación ha llegado a la

evasión fiscal.

Si se cuestiona por qué las personas están obligados a pagar impuestos en México, la

respuesta naturalmente es que la Constitución Política de los Estados Unidos Mexicanos

dispone que todos están obligados a contribuir para los gastos públicos de la Federación,

así como del Distrito Federal o del Estado y Municipio donde resida el ciudadano, de la

manera proporcional y equitativa que dispongan las leyes. A continuación se mencionan

algunas obligaciones a las que están sujetas todas las personas morales.

Una sociedad, al ya estar registrada y certificada mediante su contrato social, se tendrá

que hacer responsable de las diversas obligaciones que establecen las leyes del ISR13,

IETU14, IVA15, LFT16, LSS17, LINFONAVIT con el objetivo de ser reconocida principalmente

por la Secretaría de Hacienda y Crédito Público, debido a que la mayoría son consideradas

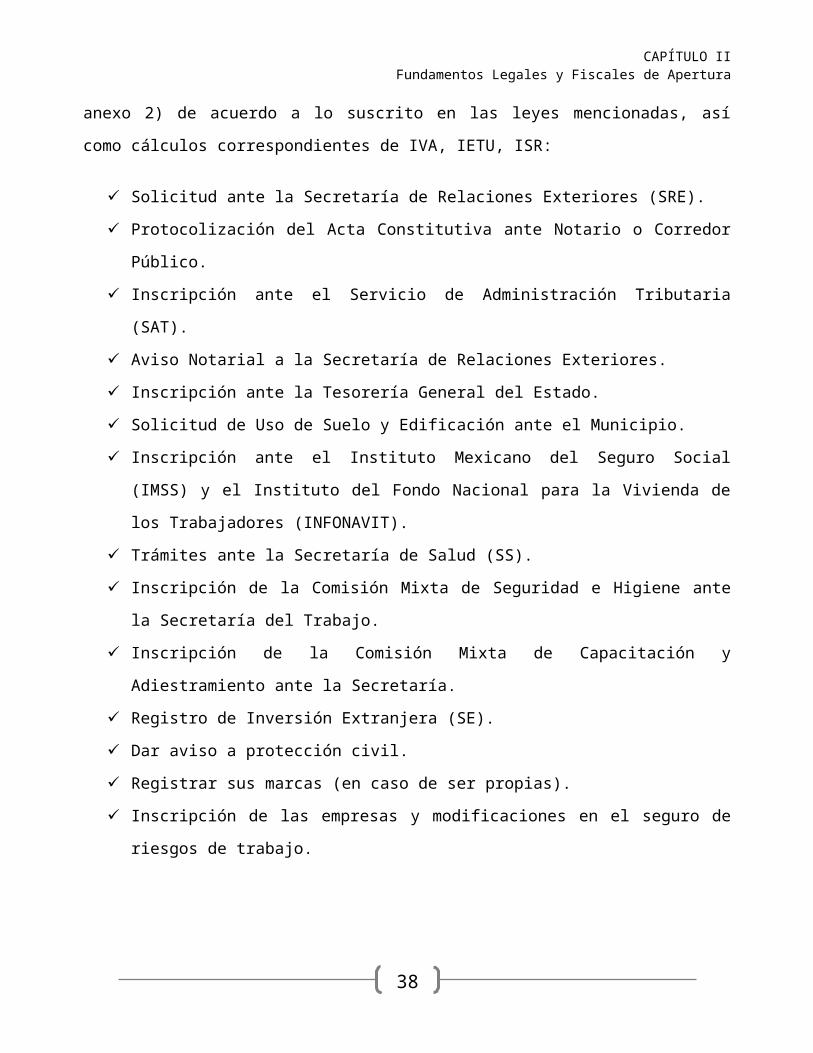

obligaciones fiscales. Por tal motivo BRISHP, S.A. de C.V. ha realizado los siguientes

10 Artículo 6 de la Ley General de Sociedades Mercantiles último párrafo.11 Adj. No pagado.12 http://www.mexicolegal.biz/foro-verconsulta.php?id=43610.13 Impuesto Sobre la Renta.14 Impuesto Empresarial a la Tasa Única.15 Impuesto al Valor Agregado.16 Ley Federal del Trabajo.17 Ley de Seguridad Social.

29

CAPÍTULO II Fundamentos Legales y Fiscales de Apertura

trámites (ver anexo 2) de acuerdo a lo suscrito en las leyes mencionadas, así como

cálculos correspondientes de IVA, IETU, ISR:

Solicitud ante la Secretaría de Relaciones Exteriores (SRE).

Protocolización del Acta Constitutiva ante Notario o Corredor Público.

Inscripción ante el Servicio de Administración Tributaria (SAT).

Aviso Notarial a la Secretaría de Relaciones Exteriores.

Inscripción ante la Tesorería General del Estado.

Solicitud de Uso de Suelo y Edificación ante el Municipio.

Inscripción ante el Instituto Mexicano del Seguro Social (IMSS) y el Instituto del

Fondo Nacional para la Vivienda de los Trabajadores (INFONAVIT).

Trámites ante la Secretaría de Salud (SS).

Inscripción de la Comisión Mixta de Seguridad e Higiene ante la Secretaría del

Trabajo.

Inscripción de la Comisión Mixta de Capacitación y Adiestramiento ante la

Secretaría.

Registro de Inversión Extranjera (SE).

Dar aviso a protección civil.

Registrar sus marcas (en caso de ser propias).

Inscripción de las empresas y modificaciones en el seguro de riesgos de trabajo.

Para la emisión de diversos comprobantes fiscales emitidos por la sociedad mercantil,

deben apegarse al artículo 29 A del Código Fiscal de la Federación, el cual menciona que

un comprobante fiscal debe contener el nombre impreso, denominación o razón social,

domicilio fiscal y clave del RFC18 de quien los expida. Si se tiene más de un local o

establecimiento, se deberá señalar el domicilio de aquel en el que se expidan los

comprobantes, contener impreso el número de folio, lugar y fecha de expedición, Clave del

Registro Federal de Contribuyentes de la persona en favor de quien se expidan, cantidad y

clase de mercancías o descripción del servicio que amparen, valor unitario consignado en

número e importe total consignado en número o en letra, así como el monto de los

18 Registro Federal del Contribuyente.

30

CAPÍTULO II Fundamentos Legales y Fiscales de Apertura

impuestos que en los términos de las disposiciones fiscales deban trasladarse, en su caso,

número y fecha del documento aduanero, así como la aduana por la cual se realizó la

importación, tratándose de ventas de primera mano de mercancías de importación, fecha

de impresión y datos de identificación del impresor autorizado y vigencia del

comprobantes.

Todas las empresas deben respaldar cualquier operación o movimiento con la

documentación necesaria de compra-venta y los contratos, como:

Facturas.

Notas de remisión.

Notas de pago.

Notas de pedido.

Recibos.

Cheques.

Pagarés.

La mayoría de estos documentos son para respaldar las pólizas de diario, ingresos o

egresos elaboradas por la empresa.

BRISHP, S.A. de C.V., está constituida ante un notario público, realizó una solicitud ante la

Secretaría de Relaciones Exteriores, SAT19, Secretaría de Salud, de Relaciones

comerciales, inscribió a sus trabajadores en el IMSS e INFONAVIT, ésta empresa cumple

con todos los requisitos de la Ley de Sociedades Mercantiles por lo que está legalmente

constituida y apega cada procedimiento a las leyes que la rigen como la LISR20, CFF21 y

LIVA22.

19 Servicio de Administración Tributaria.20 Ley del Impuesto Sobre la Renta.21 Código Fiscal de la Federación.22 Ley del Impuesto al Valor Agregado.

CAPÍTULO IIIRecurso Humano

32

CAPÍTULO III Recurso Humano

Las empresas cuentan con personas que prestan sus servicios y unen sus esfuerzos al

capital para obtener eficiencia por medio de la regulación de los componentes humanos y

materiales de la entidad.

Con el propósito de obtener la utilidad perseguida por la organización uno de los

principales procesos es el reclutamiento del personal, el cual queda obligado a prestar un

servicio profesional bajo la normatividad establecida en el contrato de trabajo.

En la actualidad las técnicas de selección del personal tienen que ser más subjetivas y

afinadas: determinando los requerimientos de los recursos humanos, acrecentando las

fuentes más efectivas que permitan allegarse a los candidatos idóneos, evaluando la

potencialidad física y mental de los solicitantes, así como su aptitud para el puesto

requerido, en donde se utilizan para ello una serie de técnicas, como la entrevista, la

solicitud de empleo, el currículum vítae, las pruebas psicometrías23 y los exámenes

médicos etc.

El Departamento de Recursos Humanos dentro de una organización es el encargado de

proporcionar las capacidades humanas requeridas por una organización, desarrollar

habilidades y aptitudes del personal para ser lo más satisfactorio, y a la colectividad del

personal potencialmente calificado y capaz de ocupar cargos dentro de la organización en

que se desenvuelve.

Para el proceso de selección del personal es necesario identificar el perfil del puesto de

trabajo, para definir el perfil se pueden elaborar profesiogramas24, la forma del

reclutamiento, la selección donde se toman en cuenta las aptitudes y cualidades, el tipo de

comunicación interpersonal entre el aspirante y el reclutador.

Dentro del proceso de la entrevista se revisa de manera meticulosa, el currículum vítae y la

solicitud de empleo, que son los principales documentos que debe aportar la persona

entrevistada, con el fin de intercambiar información valiosa en la entrevista de trabajo.

23Se encargan de medir cualidades psíquicas del individuo. || Medida o apreciación de las facultades morales e intelectuales del hombre.24 Representación gráfica de los requisitos o características de un puesto de trabajo.

33

CAPÍTULO III Recurso Humano

Una herramienta que servirá de base para los encargados del reclutamiento es la solicitud

de empleo, una carta de contacto que una persona envía a una empresa con la intención

de postularse para alguna oportunidad laboral. Recaba de manera introductoria los datos

de los posibles candidatos a ocupar un puesto, debe ser clara y estar bien estructurada, sin

errores de gramática u ortografía.

A pesar de la brevedad, debe permitir al lector hacerse una idea de los títulos y de las

principales capacidades que posee, así como de la experiencia que hacen apto a la

persona para el trabajo solicitado. Ver anexo 3.

Otro elemento que permite distinguir las competencias que poseen los aspirantes a un

puesto, como cada uno de sus logros o experiencias laborales es el currículum vítae25, que

es el historial de la vida, el historial profesional del candidato y el primer contacto

importante que se va a establecer entre éste y el empleador.

Debe ser redactado pensando en las características exigidas para ocupar el puesto de

trabajo al que se concurre. Ha de ser redactado en positivo, brevemente y bien

estructurado, buscando transmitir la máxima información, por lo que habrá que suprimir

cualquier frase superficial y cualquier repetición.

Por norma general, las secciones que un currículum completo debe contener son:

Datos personales: Nombre y apellidos, lugar y fecha de nacimiento, estado civil,

dirección personal, número de teléfono de contacto, dirección de correo electrónico,

etc.

Formación académica: Estudios que se han realizado, indicando fechas, centro, y

lugar donde se han realizados.

Otros títulos: Estudios complementarios que mejoran tu formación y tus habilidades.

indicar las fechas, el centro y el lugar donde fueron realizados.

Experiencia profesional: Experiencia laboral relacionada con los estudios

universitarios o que puedan ser de interés para la empresa que desean contratar.

25Término de origen latino que en español significa carrera de la vida.

34

CAPÍTULO III Recurso Humano

Idiomas: En este apartado se mencionan los idiomas que se conocen y el nivel.

Indica también si se obtuvo algún título reconocido que acredite los conocimientos.

Informática: Señala aquellos conocimientos informáticos que poseas: sistemas

operativos, procesadores de texto, hojas de cálculo, bases de datos, diseño gráfico,

internet, etc.

Otros datos de interés: En este último apartado se señala todos aquellos aspectos

que no han sido incluidos todavía.

Éste es un modelo estándar sobre el que se pueden realizar las modificaciones que se

crean oportunas, si bien hay secciones que son invariables y deben aparecer siempre:

datos personales, formación académica, experiencia laboral, hay otras que pueden variar.

Son secciones que pueden aparecer como un área en sí mismas o incluirse dentro de

otras, dependiendo de la importancia que se le quiera dar a cada punto o a cada habilidad.

Una misma información se puede organizar de formas muy diferentes, se puede organizar

la información destacando, por ejemplo, la experiencia laboral más reciente, los cursos y

las carreras cursadas o bien destacar tus logros o tus metas alcanzadas, dependiendo de

la estructura que elijas estarás dando más importancia a unos aspectos y no a otros. A la

hora de redactar un currículum ocurre exactamente lo mismo. Así, pueden distinguirse

fundamentalmente tres tipos de currículum, según la forma en que esté organizada la

información:

Currículum cronológico.

Currículum funcional o temático.

Currículum inverso.

Currículum cronológico

Este tipo de currículum, como su propio nombre indica, es aquel que organiza la

información cronológicamente, partiendo de los logros más antiguos y llegando hasta los

35

CAPÍTULO III Recurso Humano

más recientes. Esto permite al selector de personal conocer la evolución ascendente de tu

carrera profesional26. Ver anexo 4.

Currículum funcional o temático

A diferencia del currículum cronológico, el funcional distribuye la información por temas. De

esta forma, permite proporcionar un conocimiento rápido de tu formación y experiencia en

un ámbito determinado. Además, al no seguir una progresión cronológica, permite

seleccionar los puntos positivos, destacar las habilidades propias y logros conseguidos, al

tiempo que se omiten o difuminan los no deseados27. Ver anexo 5.

Currículum inverso

Este debe ser contrario al currículum cronológico. Empieza por lo último que se hizo y va

remontando hasta el comienzo. Permite destacar la experiencia laboral reciente. Ver anexo

6.

La obligación fundamental del empleado es la prestación de su trabajo, de acuerdo con

este criterio, se plantea en el contrato individual de trabajola cuestión de la jornada y

horario de trabajo —jornada mínima y máxima, clases de horario y régimen de horas

extraordinarias— así como el calendario donde se fijan los descansos e interrupciones, ya

sea con carácter semanal, o en aplicación de otra pauta periódica para reglamentar las

fiestas, los turnos vacacionales y los permisos.

El contrato de trabajo es aquel por virtud del cual una persona se obliga a prestar a otra un

trabajo personal subordinado, mediante el pago de un salario.28 Ver anexo 7, del contrato

de trabajo individual.

Los elementos que deben contener son:

Nombre, nacionalidad, edad, sexo, estado civil y domicilio del trabajador y del

patrón;

26 http://www.modelocurriculum.net/tipos-el-curriculum-cronologico.html.27 http://www.modelocurriculum.net/tipos-el-curriculum-funcional-o-tematico.html28Artículo 20 de la Ley Federal del Trabajo.

36

CAPÍTULO III Recurso Humano

Si la relación de trabajo es por obra o tiempo determinado o tiempo indeterminado;

El servicio o servicios que deban prestarse, los que se determinarán con la mayor

precisión posible;

El lugar o los lugares donde debe prestarse el trabajo;

La duración de la jornada;

La forma y el monto del salario;

El día y el lugar de pago del salario;

La indicación de que el trabajador será capacitado o adiestrado en los términos de

los planes y programas establecidos o que se establezcan en la empresa, conforme

a lo dispuesto en esta Ley; y

Otras condiciones de trabajo, tales como días de descanso, vacaciones y demás

que convengan el trabajador y el patrón.

El proceso de selección que lleva a cabo BRISHP, S.A. de C.V. se lleva a cabo de una

forma minuciosa, debido a que el personal que labora en la empresa debe ser competente.

Los empleados que aspiran a cualquier puesto dentro de BRISHP deben, como primer

paso, enviar su currículum vítae vía internet, llenar la solicitud de empleo en el formato que

la empresa proporcionará, posteriormente debe presentarse el día y hora acordada en el

Departamento de Recursos Humanos para la realización de la entrevista; éste

departamento se encargará de revisar y verificar los documentos, al terminar la evaluación

del futuro empleado, se le informa que fué seleccionado, se establecen los términos y

condiciones en las que se trabajará al aceptar, firman el contrato y se da la capacitación

necesaria para el puesto.

CAPÍTULO IVPagos y Prestaciones al

Trabajador

38

CAPÍTULO IV Pagos y Prestaciones al Trabajador

Los recursos financieros con los que cuenta una empresa deben ser organizados de tal

manera que puedan administrarse equilibradamente en cada área de la misma, con el

objetivo de proporcionar un sistema de información que le sirva de apoyo para la toma de

decisiones financieras y administrativas.

Para poder cumplir con lo anterior, una de las técnicas que debe realizar la organización es

emplear un proceso en donde diseñe, organice, implemente y controle un sistema de pago

veraz y oportuno de las remuneraciones y compensaciones del personal de acuerdo a las

obligaciones laborales, fiscales y de seguridad social que establecen las normas del país,

con el propósito de poder implementar un registro de operaciones y hechos contables.

Para poder organizar y controlar un sistema de pago en una entidad es necesario llevar a

cabo la nómina, que es el documento en donde se concentran los días trabajados y

sueldos que perciben los trabajadores así como las deducciones y percepciones para cada

uno de estos, en un período determinado. Este documento es el que la empresa se obliga

a guardar durante todo el ejercicio y un año después de que se extinguió la relación

laboral29.

Para tener un control de las nóminas realizadas es indispensable clasificarlas de acuerdo a

la forma de pago de cada trabajador así como todo aquello que perciba distinto del salario,

por ello las nóminas se dividen en:

1. Regulares: Son en las que se establecen los pagos regulares.

Semanal

Quincenal

Mensual

Confidencial

En la nómina semanal se incluye a los trabajadores que desempeñan un trabajo

material30 y en la quincenal a los demás empleados. En la mensual se paga

29Artículo 804 de la Ley Federal del Trabajo.30Trabajo material o físico es todo tipo de trabajo que demanda una actividad corporal intensa.

39

CAPÍTULO IV Pagos y Prestaciones al Trabajador

regularmente a altos ejecutivos, sólo que se señale esta forma de pago en su

contrato.

Por lo regular, la nómina mensual se identifica con la confidencial, pero la

confidencial solo se estableció para cubrir el sueldo de aquellos trabajadores,

que por su importancia en la compañía deseaba mantenerse reservado. Este

tipo de nómina, regularmente es manejada por personas ajenas a las que

manejas las otras, lo cual ocasiona dificultades en el manejo adecuado de las

situaciones relacionadas con el proceso.

2. Para cubrir prestaciones: Se acostumbra a manejarlas por separado debido a sus

características y formas de pago.

Gratificaciones

PTU31

Despensa

Devolución del fondo de ahorro

Pago de previsión social

La de gratificaciones o aguinaldos, incluye a todos los trabajadores sin importar

la forma en la que cobren, la PTU incluye a empleados y ex empleados; la de

despensa se paga con vales (en especie); la devolución al fondo de ahorro

destaca lo que aportó la empresa.

3. Especiales: Cuando esta clase de pagos son por importes elevados, se acostumbra

a registrarlos en una nómina distinta para manejarlas de forma más sencilla.

Vacaciones

Comisiones

4. Al momento del retiro: Normalmente, en esta clase de nómina se comprende un solo

empleado

Finiquitos

Liquidación

31 Participación de los Trabajadores en las Utilidades del Ejercicio

40

CAPÍTULO IV Pagos y Prestaciones al Trabajador

La de finiquitos32 se elabora en caso de una renuncia voluntaria y la de

liquidación, incluye una indemnización de empresa o legal.

5. Eventuales:

De ajustes

Se utilizan para incorporar pagos por fuera de la nómina, para cancelar recibos o

para corregir datos acumulados de conceptos o deducción del empleado.

La periodicidad de las nóminas, suele ser clasificada como las regulares, es decir, se

clasifican en semanal, quincenal y mensual, de acuerdo al tipo de trabajador.

Para la elaboración de una nómina es necesario conocer las diversas normas que la rigen

como la Ley Federal del Trabajo, la Ley del Impuesto Sobre la Renta y la Ley del Seguro

Social en sus distintos artículos.

El seguir adecuadamente la normatividad señalada para la elaboración de la nómina es de

suma importancia, tanto para el patrón como para el trabajador, porque en ella se

desglosan cada una de las percepciones33 y deducciones34 que recibirá el trabajador.

En cada una de éstas leyes se mencionan diversos conceptos; en la Ley Federal del

Trabajo en los artículos que van del 58 al 91 y 117 se mencionan todas la percepciones

que deben incluirse en la nómina como el salario, las vacaciones, horas extras, días de

descanso, aguinaldo, etc., en los artículos 109 y 113 de la Ley del Impuesto Sobre la Renta

se establecen los exentos al pago de impuesto y la forma de calcularlo respectivamente,

mientras que la Ley del Seguro Social, en los regímenes financieros de cada rama del

seguro se da la forma de pago al Instituto para las cuotas obrero-patronal.

En el artículo 83 de la Ley Federal del Trabajo se define como salario a la retribución que

debe pagar el patrón al trabajador por su trabajo. El salario debe integrarse por la cuota

diaria, gratificaciones, percepciones, habitación, primas, prestaciones, comisiones y

cualquier otra cantidad que reciba el trabajador.

32 Liquidación de una cuenta, especialmente la cantidad que se le da al finalizar un contrato de trabajo.33 f. Recepción, cobro, apropiación.34 Descuento, rebaja, impuesto.

41

CAPÍTULO IV Pagos y Prestaciones al Trabajador

El capítulo II de esta misma ley, habla todo lo relacionado con la jornada laboral,

definiéndola como el tiempo en el que el trabajador está a disposición del patrón, ésta se

clasifica en diurna (de las seis a las veinte horas), nocturna (de las veinte a las seis horas)

y mixta (que comprende periodos de las ya mencionadas)35.

El tiempo extra laborado también debe retribuirse, es decir, el tiempo extra que no excedan

las nueve horas a la semana se pagará al doble y el excedente será al triple.

También se menciona que por cada seis días de trabajo se tiene derecho a uno de

descanso36. En el artículo 71 se describe que el trabajador que labore en domingo tendrá

derecho a una prima equivalente al 25% del salario que perciba. En caso de que se trabaje

en día de descanso el trabajador tendrá derecho a recibir un salario triple.

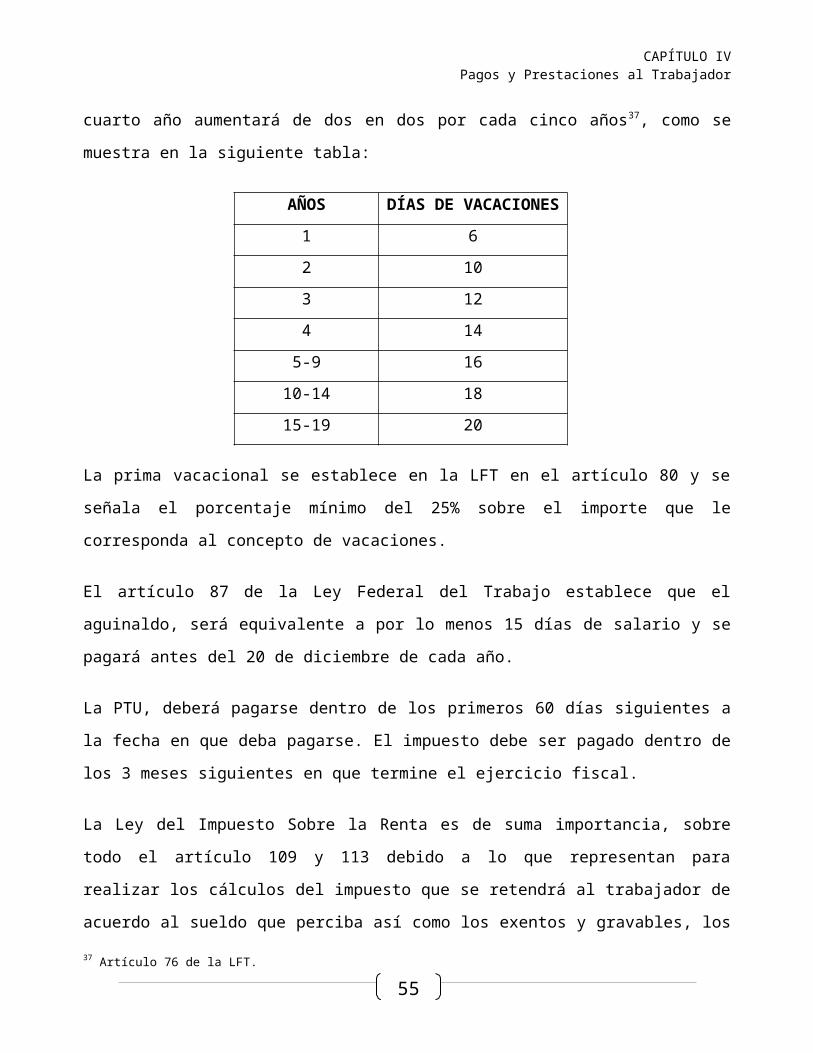

Los trabajadores que tengan más de un año de servicios, tienen derecho a disfrutar de por

lo menos seis días de vacaciones, que irán aumentando de dos en dos días por cada año y

después del cuarto año aumentará de dos en dos por cada cinco años37, como se muestra

en la siguiente tabla:

AÑOSDÍAS DE

VACACIONES

1 6

2 10

3 12

4 14

5-9 16

10-14 18

15-19 20

La prima vacacional se establece en la LFT en el artículo 80 y se señala el porcentaje

mínimo del 25% sobre el importe que le corresponda al concepto de vacaciones.

35 Artículos 58 y 60 de la LFT.36 Artículo 69 de la LFT37 Artículo 76 de la LFT.

42

CAPÍTULO IV Pagos y Prestaciones al Trabajador

El artículo 87 de la Ley Federal del Trabajo establece que el aguinaldo, será equivalente a

por lo menos 15 días de salario y se pagará antes del 20 de diciembre de cada año.

La PTU, deberá pagarse dentro de los primeros 60 días siguientes a la fecha en que deba

pagarse. El impuesto debe ser pagado dentro de los 3 meses siguientes en que termine el

ejercicio fiscal.

La Ley del Impuesto Sobre la Renta es de suma importancia, sobre todo el artículo 109 y

113 debido a lo que representan para realizar los cálculos del impuesto que se retendrá al

trabajador de acuerdo al sueldo que perciba así como los exentos y gravables, los limites

que servirán para el cálculo, la cuota fija y el porcentaje.

En el artículo 109, se establecen los exentos para el cálculo del impuesto a retener, es

decir, que no se pagará el ISR por la obtención de los siguientes ingresos:

I. Las prestaciones distintas del salario que reciban los trabajadores del salario mínimo

general para una o varias áreas geográficas, calculadas sobre la base de dicho salario,

cuando no excedan de los mínimos señalados por la legislación laboral, así como las

remuneraciones por concepto de tiempo extraordinario o de prestación de servicios que se

realice en los días de descanso sin disfrutar de otros en sustitución

II. Las indemnizaciones por riesgos de trabajo o enfermedades, que se concedan de

acuerdo con las leyes, por contratos colectivos de trabajo o por contratos Ley.

III. Las jubilaciones, pensiones, haberes de retiro, así como las pensiones vitalicias u otras

formas de retiro, provenientes de la subcuenta del seguro de retiro o de la subcuenta de

retiro, cesantía en edad avanzada y vejez

V. Las prestaciones de seguridad social que otorguen las instituciones públicas.

VI. Los percibidos con motivo de subsidios por incapacidad, becas educacionales para los

trabajadores o sus hijos, guarderías infantiles, actividades culturales y deportivas, y otras

prestaciones de previsión social, de naturaleza análoga, que se concedan de manera

general, de acuerdo con las leyes o por contratos de trabajo.

43

CAPÍTULO IV Pagos y Prestaciones al Trabajador

IX. La cuota de seguridad social de los trabajadores pagada por los patrones.

X. Las gratificaciones que reciban los trabajadores de sus patrones, durante un año de

calendario, hasta el equivalente del salario mínimo general del área geográfica del

trabajador elevado a 30 días, cuando dichas gratificaciones se otorguen en forma general;

así como las primas vacacionales que otorguen los patrones durante el año de calendario

a sus trabajadores en forma general y la participación de los trabajadores en las utilidades

de las empresas, hasta por el equivalente a 15 días de salario mínimo general del área

geográfica del trabajador, por cada uno de los conceptos señalados.

XIV. Los que provengan de contratos de arrendamiento prorrogados por disposición de

Ley.

XVIII. Los que se reciban por herencia o legado.

XIX. Los donativos en los siguientes casos:

a) Entre cónyuges o los que perciban los descendientes de sus ascendientes en línea

recta, cualquiera que sea su monto.

b) Los que perciban los ascendientes de sus descendientes en línea recta, siempre que los

bienes recibidos no se enajenen o se donen por el ascendiente a otro descendiente en

línea recta sin limitación de grado.

c) Los demás donativos, siempre que el valor total de los recibidos en un año de calendario

no exceda de tres veces el salario mínimo general del área geográfica del contribuyente

elevado al año. Por el excedente se pagará impuesto en los términos de este Título.

XX. Los premios obtenidos con motivo de un concurso científico, artístico o literario, abierto

al público en general o a determinado gremio o grupo de profesionales, así como los

premios otorgados por la Federación para promover los valores cívicos.

XXI. Las indemnizaciones por daños que no excedan al valor de mercado del bien de que

se trate.

44

CAPÍTULO IV Pagos y Prestaciones al Trabajador

Por el excedente se pagará el impuesto en los términos de este Título.

XXII. Los percibidos en concepto de alimentos por las personas físicas que tengan el

carácter de acreedores alimentarios en términos de la legislación civil aplicable.

XXIII. Los retiros efectuados de la subcuenta de retiro, cesantía en edad avanzada y vejez

de la cuenta individual abierta en los términos de la Ley del Seguro Social, por concepto de

ayuda para gastos de matrimonio y por desempleo […]

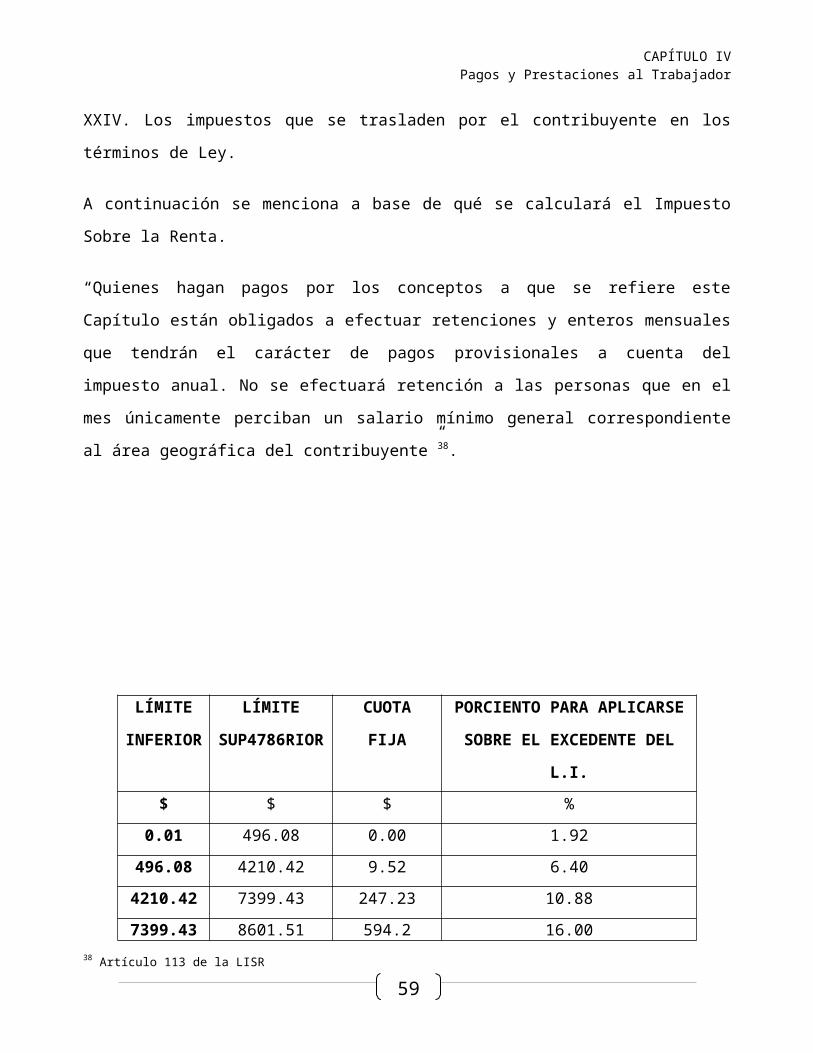

XXIV. Los impuestos que se trasladen por el contribuyente en los términos de Ley.

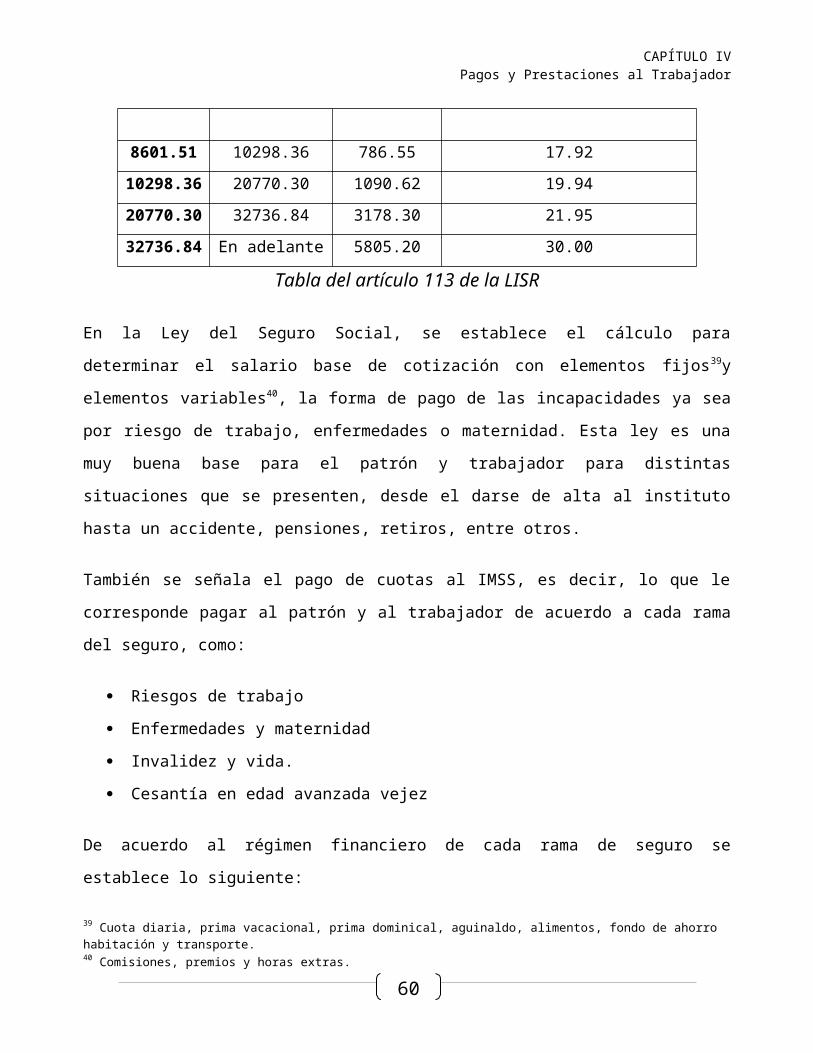

A continuación se menciona a base de qué se calculará el Impuesto Sobre la Renta.

“Quienes hagan pagos por los conceptos a que se refiere este Capítulo están obligados a

efectuar retenciones y enteros mensuales que tendrán el carácter de pagos provisionales a

cuenta del impuesto anual. No se efectuará retención a las personas que en el mes

únicamente perciban un salario mínimo general correspondiente al área geográfica del

contribuyente”38.

LÍMITE

INFERIOR

LÍMITE

SUP4786RIOR

CUOTA

FIJA

PORCIENTO PARA

APLICARSE SOBRE EL

EXCEDENTE DEL L.I.

$ $ $ %

0.01 496.08 0.00 1.92

496.08 4210.42 9.52 6.40

38 Artículo 113 de la LISR

45

CAPÍTULO IV Pagos y Prestaciones al Trabajador

4210.42 7399.43 247.23 10.88

7399.43 8601.51 594.2 16.00

8601.51 10298.36 786.55 17.92

10298.36 20770.30 1090.62 19.94

20770.30 32736.84 3178.30 21.95

32736.84 En adelante 5805.20 30.00

Tabla del artículo 113 de la LISR

En la Ley del Seguro Social, se establece el cálculo para determinar el salario base de

cotización con elementos fijos39y elementos variables40, la forma de pago de las

incapacidades ya sea por riesgo de trabajo, enfermedades o maternidad. Esta ley es una

muy buena base para el patrón y trabajador para distintas situaciones que se presenten,

desde el darse de alta al instituto hasta un accidente, pensiones, retiros, entre otros.

También se señala el pago de cuotas al IMSS, es decir, lo que le corresponde pagar al

patrón y al trabajador de acuerdo a cada rama del seguro, como:

Riesgos de trabajo

Enfermedades y maternidad

Invalidez y vida.

Cesantía en edad avanzada vejez

De acuerdo al régimen financiero de cada rama de seguro se establece lo siguiente:

Riesgos de trabajo:

Las cuotas a calcular en este seguro serán unilaterales, por lo que de acuerdo a la clase

que pertenezca la empresa se hará el cálculo respectivo multiplicando el salario base de

cotización por el porcentaje de riesgos de trabajo.41

Enfermedades y maternidad:

39 Cuota diaria, prima vacacional, prima dominical, aguinaldo, alimentos, fondo de ahorro habitación y transporte.40 Comisiones, premios y horas extras.41 Tabla del artículo 73 de la Ley del Seguro Social.

46

CAPÍTULO IV Pagos y Prestaciones al Trabajador

El pago de estas cuotas será de forma tripartita42 y se calculará sobre el 1% del salario

base de cotización. Para obtener lo que cada parte pagará se calculará en 70% de esta

cantidad para patrón; respecto al trabajador será del 25% y en el gobierno de 0.075%,

siguiendo los procedimientos que se mencionan en la IV sección del régimen financiero de

la Ley del Seguro Social.

Invalidez y vida:

Al igual que el seguro de enfermedades y maternidad, el pago de cuotas de esta rama del

seguro, será tripartita, al patrón le corresponde pagar el 1.75%, al trabajador el 0.625% del

salario base de cotización, mientras que la contribución del Estado será del 7.143% del

total de las cuotas patronales.

Cesantía en edad avanzada y vejez:

A los patrones y trabajador les corresponde cubrir la cuotas del 3.50% y 1.125% sobre el

salario base de cotización respectivamente.

Dentro de BRISHP, S.A. de C.V. el proceso para la elaboración de la nómina se realiza

conforme a lo que establecen las leyes mencionadas, dando a sus trabajadores las

prestaciones que se desglosaron y para la realización este documento, se utiliza los

formatos como reporte de nómina y recibo de nómina. Ver anexo 7.

El salario base de cotización es utilizado en México por el Instituto Mexicano del Seguro

Social, para determinar las cuotas obrero patronales, mensuales y bimestrales que se

pagan bajo el régimen obligatorio. Se integra con los pagos hechos en efectivo por cuota

diaria, gratificaciones, percepciones, alimentos, habitación, primas, comisiones,

prestaciones en especie o cualquier otra cantidad que se entregue al trabajador por su

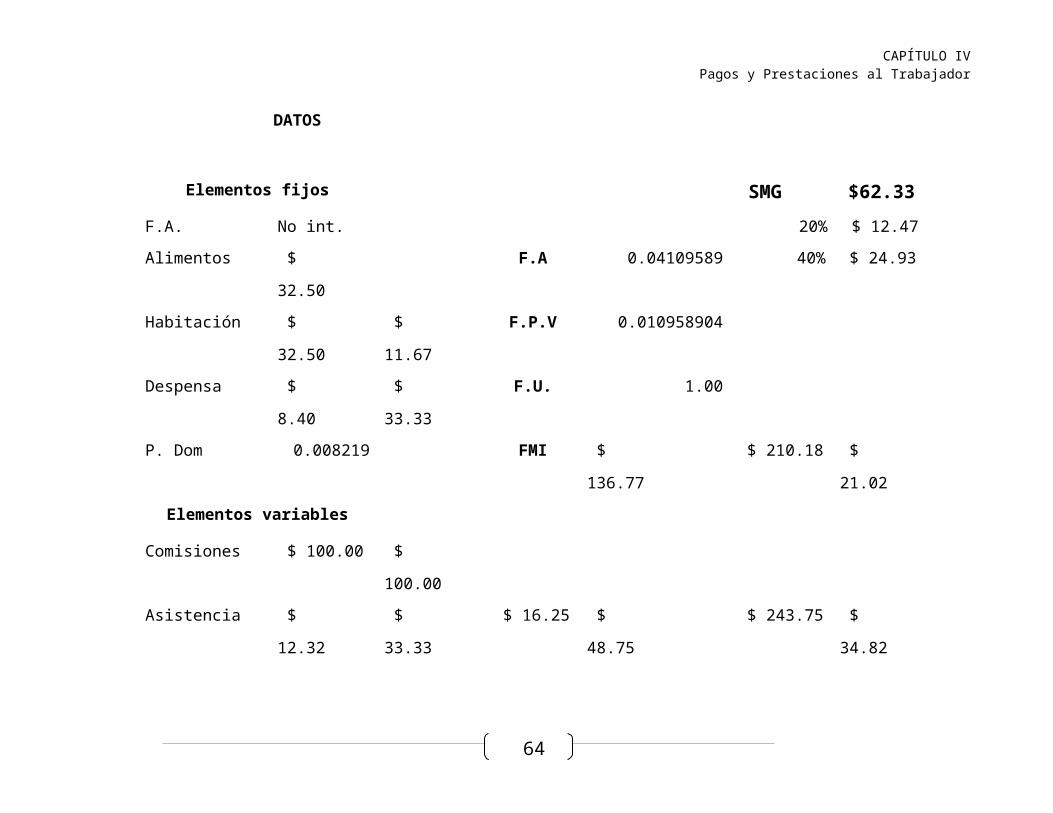

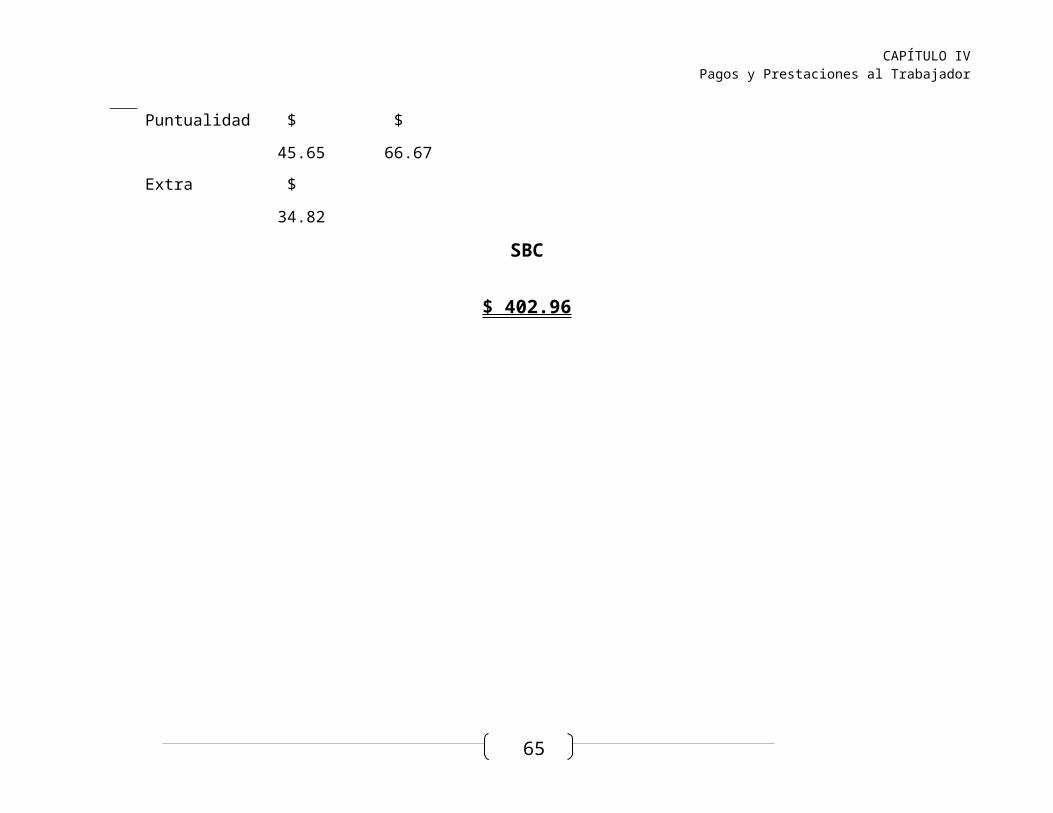

trabajo. Para ejemplificar de forma más clara el cálculo del salario base de cotización, se

presenta a continuación un caso práctico de la empresa BRISHP, S.A. de C.V.

Cálculo de Salario Base de Cotización

42 Pagadas por el patrón, trabajador y gobierno.

47

CAPÍTULO IV Pagos y Prestaciones al Trabajador

Calcular el Salario Base de Cotización del señor Eduardo Molina Fuentes, el cual labora

en la empresa BRISHP, S.A. de C.V. desde hace 1 año.

Cuota diaria: $ 130.00

Antigüedad: 9 años

Alimentos: 2 $ 2.00 c/u

Habitación $ 350.00

Despensa: $ 1,000.00

Fondo de ahorro: patrón- $ 300 trabajador- $ 300

Premio asistencia: $1,000.00

Premio puntualidad: $ 2,000.00

Comisiones: $3,000.00

Domingos: 12

Horas extra: 14 hrs. semanales

48

CAPÍTULO IV Pagos y Prestaciones al Trabajador

DATOS

Elementos fijos SMG $62.33

F.A. No int. 20% $ 12.47

Alimentos $ 32.50 F.A 0.04109589 40% $ 24.93

Habitación $ 32.50 $ 11.67 F.P.V 0.010958904

Despensa $ 8.40 $ 33.33 F.U. 1.00

P. Dom 0.008219 FMI $ 136.77 $ 210.18 $ 21.02

Elementos variables

Comisiones $ 100.00 $ 100.00

Asistencia $ 12.32 $ 33.33 $ 16.25 $ 48.75 $ 243.75 $ 34.82

Puntualidad $ 45.65 $ 66.67

Extra $ 34.82

SBC

$ 402.96

49

CAPÍTULO IV Pagos y Prestaciones al Trabajador

En México, el sistema de seguridad social incluye servicios médicos, pensiones y otras

prestaciones sociales y económicas. Actualmente, más del cincuenta por ciento de la

población no cuenta con cobertura de seguridad social, ya sea del IMSS, el ISSSTE o

alguna otra institución.

La seguridad social se define como la protección que la sociedad proporciona a sus

miembros, mediante una serie de medidas públicas, contra las privaciones económicas y

sociales que, de no ser así, ocasionarían la desaparición o una fuerte reducción de los

ingresos por causa de enfermedad, maternidad, accidente de trabajo, o enfermedad

laboral, desempleo, invalidez, vejez y muerte; y también la protección en forma de

asistencia médica y de ayuda a las familias con hijos1515; comprende un conjunto de

medidas de previsión para cubrir las situaciones que pudiesen afectar a los trabajadores

por causas ajenas e independientes con el fin de garantizar el derecho a la salud,

asistencia médica, entre otros.

En la Ley de Seguridad Social no existe definición de éste término, solo se menciona que

el seguro social es el instrumento básico de la seguridad social, estableciendo como un

servicio público de carácter nacional en los términos de esta misma ley.1616

El artículo 15 de la Ley del Seguro Social, menciona las obligaciones que tienen el patrón

hacia sus trabajadores, desde darlos de alta en el instituto hasta el pago y cálculo de

cuotas para cubrir cualquier incidente de quienes le prestan sus servicios y así estén

protegidos, algunas obligaciones son:

I. Registrarse e inscribir a sus trabajadores en el Instituto Mexicano del Seguro Social,

comunicar sus altas y bajas, las modificaciones de su salario y los demás datos, dentro de

plazos no mayores de cinco días hábiles, conforme a las disposiciones de esta ley y sus

reglamentos.

1515 Administración de la Seguridad Social, OIT, 1991.1616 Artículo 4 de la Ley del Seguro Social.

50

CAPÍTULO IV Pagos y Prestaciones al Trabajador

II. Llevar registros, tales como nóminas y listas de raya2020 en las que se asiente

invariablemente el número de días trabajados y los salarios percibidos por sus

trabajadores, además de otros datos que exijan la presente ley y sus reglamentos. Es

obligatorio conservar estos registros durante los cinco años siguientes al de su fecha.

III. Determinar las cuotas obrero patronal a su cargo y enterar su importe al Instituto

Mexicano del Seguro Social.

IV. Proporcionar al instituto los elementos necesarios para precisar la existencia,

naturaleza y cuantía de las obligaciones a su cargo establecidas por esta ley y los

reglamentos que correspondan.

V. Permitir las inspecciones y visitas domiciliarias que practique el Instituto, las que se

sujetaran a lo establecido por esta ley, el Código Fiscal de la Federación y los reglamentos

respectivos.

[…] Asimismo, deberán cubrir las cuotas obrero patronales, aun en el caso de que no sea

posible determinar el o los trabajadores a quienes se deban aplicar, por incumplimiento del

patrón a las obligaciones previstas en las fracciones anteriores, en cuyo caso su monto se

destinara a servicios de beneficio colectivo para los trabajadores de la industria de la

construcción, en los términos de esta ley. Sin perjuicio de que aquellos trabajadores que

acreditaren sus derechos, se les otorguen las prestaciones diferidas que les correspondan,

con cargo a este fondo.

VII. Cumplir con las obligaciones que les impone el capítulo sexto del título II de esta ley,

en relación con el seguro de retiro, cesantía en edad avanzada y vejez.

IX. Expedir y entregar, tratándose de trabajadores eventuales de la ciudad o del campo, la

constancia de los días cotizados, de acuerdo a lo que establezca el reglamento de

afiliación.

2020 Sin. Nómina

51

CAPÍTULO IV Pagos y Prestaciones al Trabajador

Para poder cumplir con las obligaciones que señala la Ley del Seguro Social ante el

Instituto Mexicano del Seguro Social, es importante que el patrón elabore la cédula

correspondiente a las cuotas que debe pagar.

Es importante tener en cuenta que el salario base de cotización es la cantidad que más se

utilizará debido a que la mayoría de los porcentajes aplicables son sobre éste; la cédula

que se elabora debe contener datos como el nombre de la empresa, domicilio, actividad

preponderante, clase a la que pertenece según el título octavo del reglamento de riesgos

de trabajo y el artículo 73 del mismo, los trabajadores, mes que se está calculando, cuándo

se dieron de alta, si existe baja, incidencias (falta e incapacidades) y los cálculos

mensuales y bimestrales según la rama del seguro.

En el anexo 8, se presentan las cedulas mensuales y bimestrales de BRISHP, S.A. de C.V.

del período que abarca del 1 de enero al 28 de febrero de 2011, únicamente de cinco

trabajadores.

CAPÍTULO VOrganización Contable y

Financiera

53

CAPÍTULO V Organización Contable y Financiera

Actualmente para cualquier organismo comercial es fundamental registrar en forma

oportuna y adecuada, todos los movimientos diarios que se realizan en los negocios o

empresas. Llevando a cabo una buena organización contable y financiera. Si los registros

contables administrativos no son correctos y completos, se puede perder el control de la

entidad.

Una transacción es toda acción de compra, venta, pago de cuentas, que realiza cualquier

tipo sociedad que ejerza en el ámbito económico. Diariamente las empresas realizan

diferentes transacciones. Toda transacción tiene un valor o costo. Por eso necesitamos

llevar ordenadamente un registro de cuentas de estas transacciones, con el fin de controlar

la marcha del negocio y tomar las decisiones más acertadas que nos conduzcan a éxito.

Los registros básicos para organizar la información en la empresa son: diario de ingresos y

egresos (Diario), cuentas por cobrar, cuentas por pagar y existencias. Toda operación que

se registre debe estar avalada por una factura, recibo, cheque u otro documento que la

respalde.

Para que los registros sean válidos, es necesario que se asienten en un libro debidamente

autorizado. El asiento de cada transacción indica qué cuentas deben cargarse y cuáles

deben acreditarse posteriormente. El libro diario nos informa del movimiento en sí, o sea,

qué cuentas han intervenido, la fecha, las cantidades y el concepto. A continuación se

presenta una breve descripción de los registros básicos:

El Diario43 : Se trata de un documento numerado, que permite anotar en forma cronológica

todas las transacciones realizadas por la empresa. Por eso se dice que es el registro

contable principal en cualquier sistema contable, pues en él se registran todos los ingresos

y egresos efectuados por la empresa (compra, ventas, pagos, cobros, gastos, etc.), en el

orden en que van realizando durante un período.

43 Es el conjunto de asientos registrados durante un período de tiempo y consta de dos columnas: la del Debe y la del Haber.

54

CAPÍTULO V Organización Contable y Financiera

El libro diario nos informa del movimiento en sí, o sea, qué cuentas han intervenido, la

fecha, las cantidades y el concepto.

Cuentas por cobrar: Están constituidas por créditos a favor de las empresas,

correspondientes a operaciones normales incluyendo, entre otros: ventas, prestación de

servicios, cuentas de clientes, documentos por cobrar, letras por cobrar.

Las cuentas por cobrar se incluyen en el activo circulante solamente cuando se espera

convertir en dinero durante el ciclo operativo o en un plazo inferior a un año. Cuentas por

pagar: Están constituidas por el dinero que un negocio debe a otros, principalmente por

bienes adquiridos. Un sistema de cuentas por pagar (automatizado) mantiene al día los

datos sobre saldos de las deudas de la empresa.

La necesidad de llevar un registro contable para cualquier empresa es muy importante, ya

que a través de los asientos refleja el estado de situación patrimonial y el estado de

resultado el asiento permite registrar en forma general diariamente un libro diario, que

luego sirve para mayorizar las cuentas en un libro inventario y balance. Asimismo,

debemos tener siempre en cuenta que la generación de utilidades es el motor de

crecimiento de las empresas y generan más, si las mismas son reinvertidas, de ahí que se

determinaron reconociendo y aplicando las NIF44, que conllevan a tener una mayor

confiabilidad y un soporte universal.

Las normas contables son dinámicas y se van adaptando a los cambios experimentados

en el entorno bajo el cual desarrollan su actividad las entidades. Esto es, algunas normas

se modifican, otras se eliminan o bien simple y sencillamente surge la necesidad de emitir

nuevas disposiciones. Esto hace necesario que con cierta periodicidad se publiquen

ediciones nuevas debidamente actualizadas de este libro. Es importante señalar que la

utilización de las NIF incrementa la calidad de la información financiera contenida en los

estados financieros, asegurando así su mayor aceptación, no sólo a nivel nacional, sino

también internacional.

44Las NIF estructuran la teoría contable, estableciendo los límites y condiciones de operación del sistema de información contable. C.P.C. Felipe Pérez Cervantes.

55

CAPÍTULO V Organización Contable y Financiera

Debe tenerse presente que la aplicación de las NIF debe evitar la descapitalización y

determinación de cifras tanto de utilidades como de pérdidas que no obedezcan a una

realidad contable, debido a que los estados financieros representan el producto financiero

base para la toma de decisiones de socios, accionistas y de la alta dirección.

Es indispensable tanto la preparación como la aplicación de las NIF en cualquier

organismo comercial, asimismo, sirven de marco regulador para la emisión de los estados

financieros, haciendo más eficientes el proceso de elaboración

Para facilitar el estudio y aplicación de las diferentes NIF, éstas se clasifican en las

siguientes series:

Serie NIF A Marco Conceptual.

Serie NIF B Normas aplicables a los estados financieros en su conjunto.

Serie NIF C Normas aplicables a conceptos específicos de los estados financieros.

Serie NIF D Normas aplicables a problemas de determinación de resultados.

Serie NIF E Normas aplicables a las actividades especializadas de distintos sectores.

Derivado de lo anterior, la estructura de las NIF es la siguiente:

Las NIF, y sus Mejoras, las INIF45 y las ONIF46 emitidas por el CINIF47.

Los Boletines emitidos por la CPC, que no hayan sido modificados, sustituidos o

derogados por las nuevas NIF; y

Las NIIF48 aplicables de manera supletoria.

La filosofía de las NIF es lograr, por una parte, la armonización de las normas locales

utilizadas por los diversos sectores de nuestra economía; y, por otro lado, converger en el

mayor grado posible, con las Normas Internacionales de Información Financiera (NIIF)

emitidas por el Consejo de Normas Internacionales de Contabilidad.

45Interpretación a las Normas de Información Financiera.46Orientación a las Normas de Información Financiera.47Consejo Mexicano de Normas de Información Financiera, A.C.48Normas Internacionales de Información Financiera.

56