Teoría de Precios

5

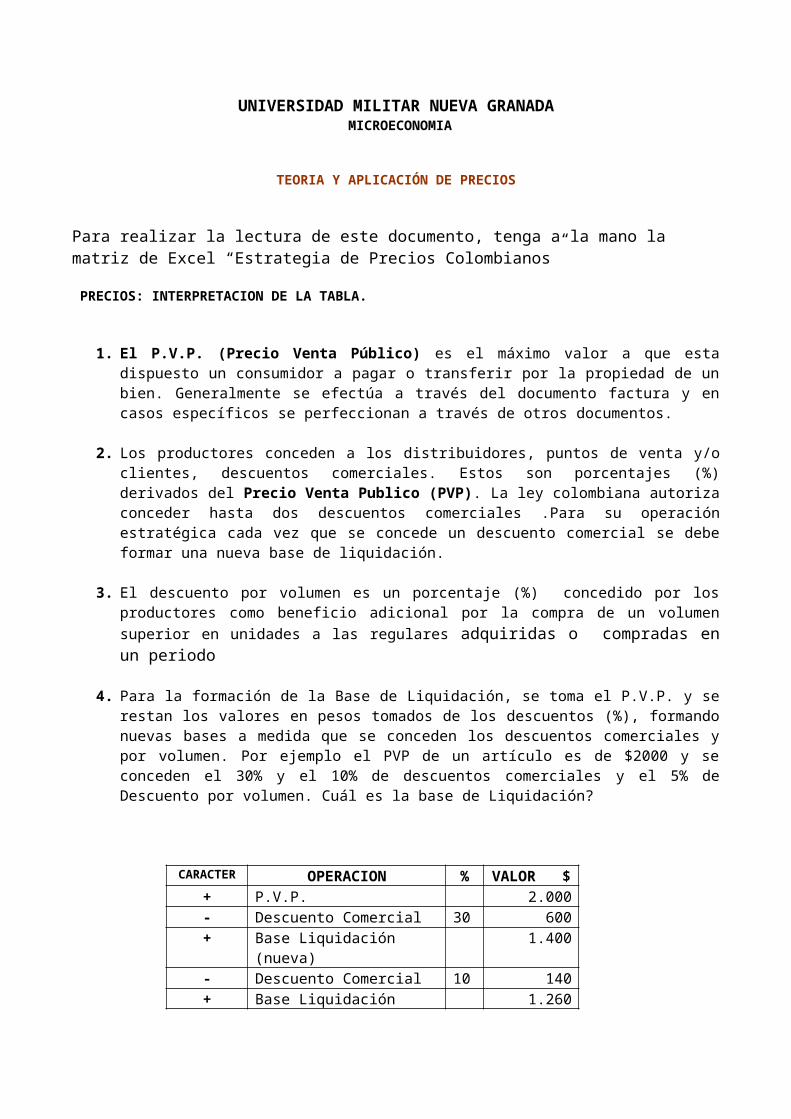

UNIVERSIDAD MILITAR NUEVA GRANADA MICROECONOMIA TEORIA Y APLICACIÓN DE PRECIOS Para realizar la lectura de este documento, tenga a la mano la matriz de Excel “Estrategia de Precios Colombianos” PRECIOS: INTERPRETACION DE LA TABLA. 1. El P.V.P. (Precio Venta Público) es el máximo valor a que esta dispuesto un consumidor a pagar o transferir por la propiedad de un bien. Generalmente se efectúa a través del documento factura y en casos específicos se perfeccionan a través de otros documentos. 2. Los productores conceden a los distribuidores, puntos de venta y/o clientes, descuentos comerciales. Estos son porcentajes (%) derivados del Precio Venta Publico (PVP). La ley colombiana autoriza conceder hasta dos descuentos comerciales .Para su operación estratégica cada vez que se concede un descuento comercial se debe formar una nueva base de liquidación. 3. El descuento por volumen es un porcentaje (%) concedido por los productores como beneficio adicional por la compra de un volumen superior en unidades a las regulares adquiridas o compradas en un periodo 4. Para la formación de la Base de Liquidación, se toma el P.V.P. y se restan los valores en pesos tomados de los descuentos (%), formando nuevas bases a medida que se conceden los descuentos comerciales y por volumen. Por ejemplo el PVP de un artículo es de $2000 y se conceden el 30% y el 10% de descuentos comerciales y el 5% de Descuento por volumen. Cuál es la base de Liquidación? CARACTER OPERACION % VALOR $ + P.V.P. 2.000 - Descuento Comercial 30 600 + Base Liquidación (nueva) 1.400 - Descuento Comercial 10 140 + Base Liquidación 1.260

Transcript of Teoría de Precios

UNIVERSIDAD MILITAR NUEVA GRANADA MICROECONOMIA

TEORIA Y APLICACIÓN DE PRECIOS

Para realizar la lectura de este documento, tenga a la mano la matriz de Excel “Estrategia de Precios Colombianos”

PRECIOS: INTERPRETACION DE LA TABLA.

1. El P.V.P. (Precio Venta Público) es el máximo valor a que esta dispuesto un consumidor a pagar o transferir por la propiedad de un bien. Generalmente se efectúa a través del documento factura y en casos específicos se perfeccionan a través de otros documentos.

2. Los productores conceden a los distribuidores, puntos de venta y/o clientes, descuentos comerciales. Estos son porcentajes (%) derivados del Precio Venta Publico (PVP). La ley colombiana autoriza conceder hasta dos descuentos comerciales .Para su operación estratégica cada vez que se concede un descuento comercial se debe formar una nueva base de liquidación.

3. El descuento por volumen es un porcentaje (%) concedido por los productores como beneficio adicional por la compra de un volumen superior en unidades a las regulares adquiridas o compradas en un periodo

4. Para la formación de la Base de Liquidación, se toma el P.V.P. y se restan los valores en pesos tomados de los descuentos (%), formando nuevas bases a medida que se conceden los descuentos comerciales y por volumen. Por ejemplo el PVP de un artículo es de $2000 y se conceden el 30% y el 10% de descuentos comerciales y el 5% de Descuento por volumen. Cuál es la base de Liquidación?

CARACTER OPERACION % VALOR $+ P.V.P. 2.000- Descuento Comercial 30 600+ Base Liquidación (nueva) 1.400- Descuento Comercial 10 140+ Base Liquidación (nueva) 1.260- Descuento X volumen 5 63+ Base Liquidación 1.197

5. El Impuesto de valor agregado se toma de la base de liquidación, y es de carácter nominal (se halla por la multiplicación). Siempre se suma a la base de Liquidación Ej.:

CARACTER OPERACION % VALOR $

+ Base Liquidación 1.197+ Impuesto Valor Agregado 16 191.52

6. Descuento Financiero (DF) o descuento por Pronto Pago (PXP): Es un porcentaje (%)

concedido para traer a valor presente; el monto de una factura a la que se le ha concedido uno o varios plazos para el pago. Estrategia utilizada para obtener liquidez empresarial. Su Valor se toma de la Base de Liquidación. Es un porcentaje nominal (multiplicación), ej.

CARACTER OPERACION % VALOR $+ Base Liquidación 1.197+ Impuesto Valor Agregado- IVA 16 191.52 - Descuento F/ro o P X P 4% 47.88

Nota: De ninguna manera podemos sumar la base de liquidación al I.V.A. y luego operar el descuento financiero; en ese caso le estaríamos haciendo descuento a los impuestos

7. VALOR NETO A GIRAR CON IMPUESTO (VNGCI)

Este es el valor del giro total que un canal de distribución realiza a los productores, en el ejemplo:

CARACTER OPERACION % VALOR $+ Base Liquidación 1.197+ Impuesto Valor Agregado- IVA 16 191.52 - Descuento F/ro o P X P 4% 47.88+ Valor Neto Girar con Impuesto 1.340.64

8. VALOR NETO A GIRAR SIN IMPUESTO (VNGSI.)

Al valor total girado por el distribuidor se le resta el valor del IVA y es el productor quien lo gira a la Dirección de Impuestos Nacionales (DIAN). El 86% de los productos colombianos se hallan gravados en el 16% de Impuesto. Ejemplo,

CARACTER OPERACION % VALOR $+ Valor Neto Girar Con Impuesto 1.340.64- IVA 191.52+ Valor Neto Girar Sin Impuesto 1.149.12

Nota: De este valor puede disponer la compañía.

9. Si comparamos el VNGSI con el CTP (costo total de producción) y :

a. el VNGSI es mayor, afirmamos que hay utilidades. b. estos son o tienden a ser iguales afirmamos que esta en Punto de Equilibrio.c. si por el contrario el VNGSI es menor que el CTP afirmamos que hay pérdidas.

En el ejemplo: Supongamos que el CTP asciende a $ 700.

CARACTER OPERACION % VALOR $+ Valor Neto Girar Sin Impuesto 100 1.149.12

+ Utilidades $ - Rentabilidad % 39.1 449.12= Punto de Equilibrio- Pérdidas $ - Déficit % -+ Costo Total Producción (CTP) 60.9 700.

La lectura en el ejemplo anterior es:

El VNGSI es mayor que el CTP. Afirmamos que hay utilidades (valores Absolutos, $) que ascienden a $449.12 pesos; equivalentes a una rentabilidad del 39.1%. La rentabilidad la hallamos por la proporción de las utilidades y el VNGSI, así:

$449.12 / 1.149.12 = 0.391 x 100 = 39.1%

Lectura del Costo Vs el VNGSI;

El Costo Total del Producto es de $700.

700 / 1.149.12 = 0.609 x 100 = 60.9%

Afirmamos que el CTP equivale al 60.9% de los ingresos

MANEJO DE LOS INVERSOS EN PRECIOS:

Cuando deseamos:

CONCEDER, DAR, RESTAR UN DESCUENTO LO REALIZAMOS POR EL INVERSO DE LA RESTA QUE ES LA MULTIPLICACION,

En el ejemplo:

CARACTER OPERACION % VALOR $

+ P.V.P. 2.000- Descuento Comercial 30 600+ Base Liquidación (nueva) 1.400- Descuento Comercial 10 140+ Base Liquidación (nueva) 1.260- Descuento X volumen 5 63+ Base Liquidación 1.197

PROCESO:

1er paso

$ 2000 X (100-30=70/100=) .7

$ 2000 x .7 = 1400 (se halla la primera base de liquidación). El valor del descuento lo hallamos por la diferencia entre el PVP y la 1ª base

2º paso

$ 1400 X (100-10=90/100=) .9

$ 1400 X .90 = 1.260 (se halla la segunda base de liquidación) El valor del descuento lo hallamos por la diferencia entre el PVP y la 2ª base.

Y así sucesivamente.

Cuando deseamos:

ADICIONAR, AGREGAR, AUMENTAR, SUMAR UN DESCUENTO LO REALIZAMOS POR EL INVERSO DE LA SUMA QUE ES LA DIVISION. Ej.

El Costo Total Producción es $ 700 y deseamos tener una utilidad (U) del 39.1% cuál es el VNGSI?

Forma Correcta 700 / (100-39.1=60.9 /100=) .609

400 / .609 = $ 1.149.42

Así sucesivamente cuando tenemos que comenzar por los Cosos Totales de Producción (CTP) hasta hallar el PVP.

Pedro L. Bonilla R –

Docente