SOFTWARE EXPORTADORES PROGRAMA DE DECLARACION DE BENEFICIOS – PDB EXPORTADORES.

Isaác G. Arias EstebanDirector de Cooperación y Tributación Internacional

Centro Interamericano de Administraciones Tributarias

Taller sobre“Acceso a fuentes de información para mejorar el cu mplimiento y prevenir el fraude fiscal”

2 de febrero de 2015

Tendencias en el diseño de regímenes de informaciónLA EXPERIENCIA LATINOAMERICANA

Poderes de la Administración

TributariaSistema Tributario

Derechos del contribuyente y de las personas en general

ConfidencialidadRed de instrumentos

internacionales tributarios

Eficiencia de las instituciones públicas

Capacidad administrativa para

incorporar, asegurar la calidad y procesar la

información

TecnologíaCostos de cumplimiento y administración

Capacidad para identificar fuentes de

información

Buscar, categorizar, modificar y acceder a la

información

Aspectos generales de los regímenes de información

Fuente: CIAT

Aspectos generales de los regímenes de información

Fuente: CIAT

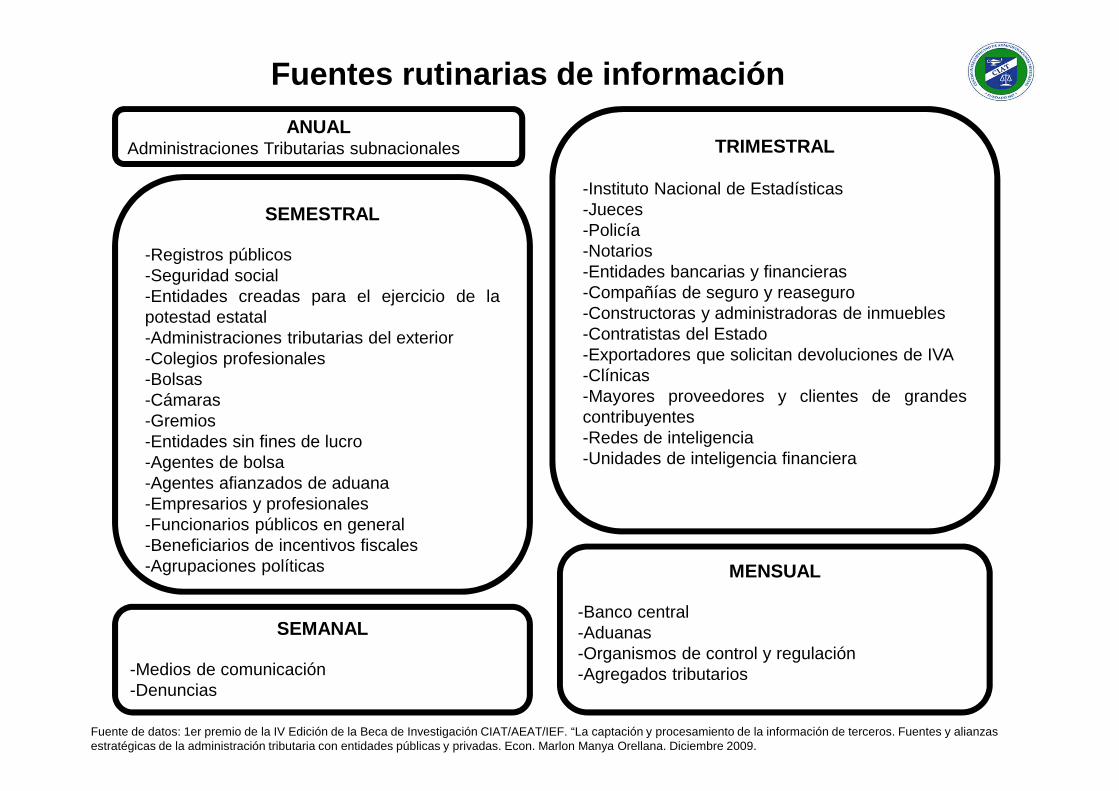

SEMESTRAL

-Registros públicos-Seguridad social-Entidades creadas para el ejercicio de lapotestad estatal-Administraciones tributarias del exterior-Colegios profesionales-Bolsas-Cámaras-Gremios-Entidades sin fines de lucro-Agentes de bolsa-Agentes afianzados de aduana-Empresarios y profesionales-Funcionarios públicos en general-Beneficiarios de incentivos fiscales-Agrupaciones políticas MENSUAL

-Banco central-Aduanas-Organismos de control y regulación-Agregados tributarios

TRIMESTRAL

-Instituto Nacional de Estadísticas-Jueces-Policía-Notarios-Entidades bancarias y financieras-Compañías de seguro y reaseguro-Constructoras y administradoras de inmuebles-Contratistas del Estado-Exportadores que solicitan devoluciones de IVA-Clínicas-Mayores proveedores y clientes de grandescontribuyentes-Redes de inteligencia-Unidades de inteligencia financiera

SEMANAL

-Medios de comunicación-Denuncias

Fuente de datos: 1er premio de la IV Edición de la Beca de Investigación CIAT/AEAT/IEF. “La captación y procesamiento de la información de terceros. Fuentes y alianzas estratégicas de la administración tributaria con entidades públicas y privadas. Econ. Marlon Manya Orellana. Diciembre 2009.

ANUALAdministraciones Tributarias subnacionales

Fuentes rutinarias de información

Fuentes rutinarias de información

Fuente: CIAT

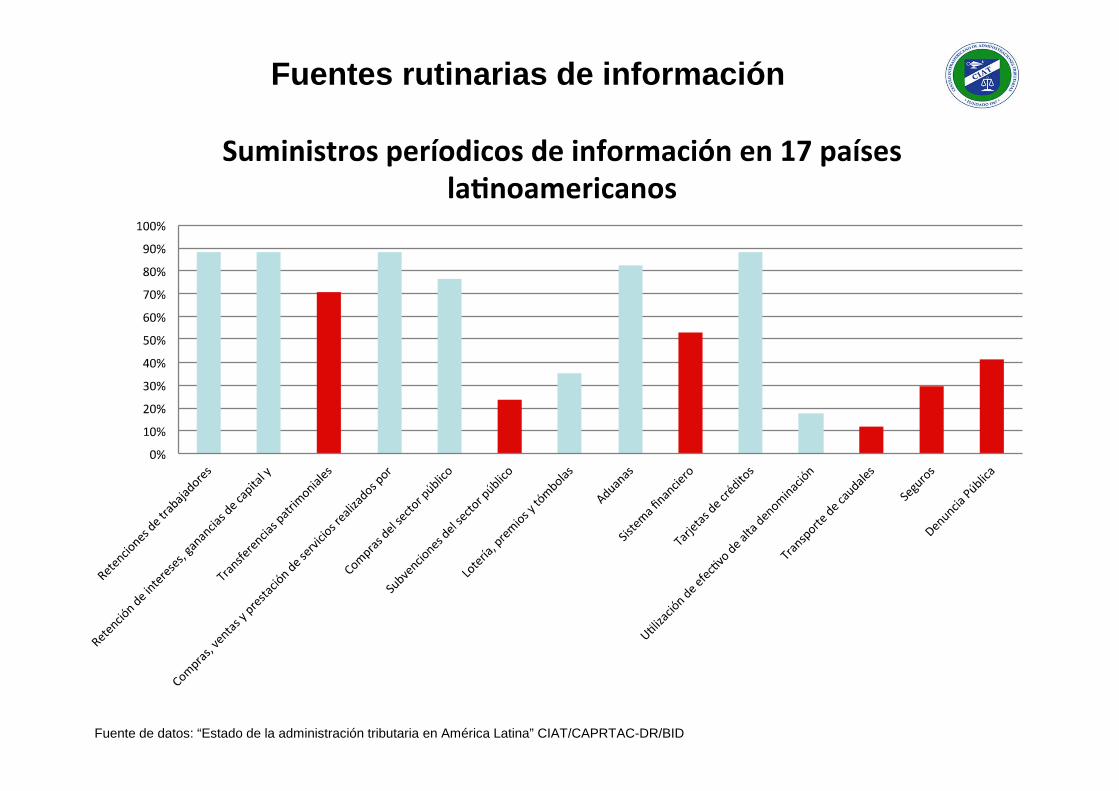

Fuentes rutinarias de información

Fuente: CIAT

Fuente de datos: “Estado de la administración tributaria en América Latina” CIAT/CAPRTAC-DR/BID

Fuentes rutinarias de información

Clasificación de la información

Fuente: CIAT

SI NO

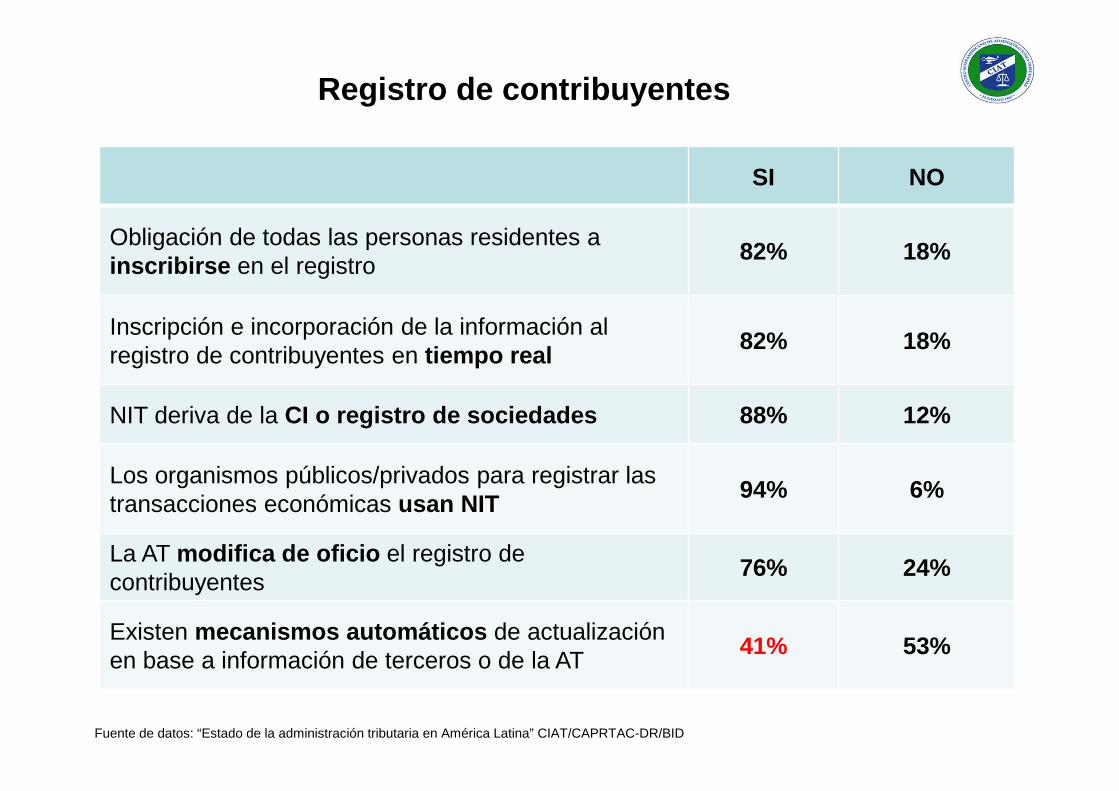

Obligación de todas las personas residentes a inscribirse en el registro

82% 18%

Inscripción e incorporación de la información al registro de contribuyentes en tiempo real

82% 18%

NIT deriva de la CI o registro de sociedades 88% 12%

Los organismos públicos/privados para registrar las transacciones económicas usan NIT

94% 6%

La AT modifica de oficio el registro de contribuyentes

76% 24%

Existen mecanismos automáticos de actualización en base a información de terceros o de la AT

41% 53%

Fuente de datos: “Estado de la administración tributaria en América Latina” CIAT/CAPRTAC-DR/BID

Registro de contribuyentes

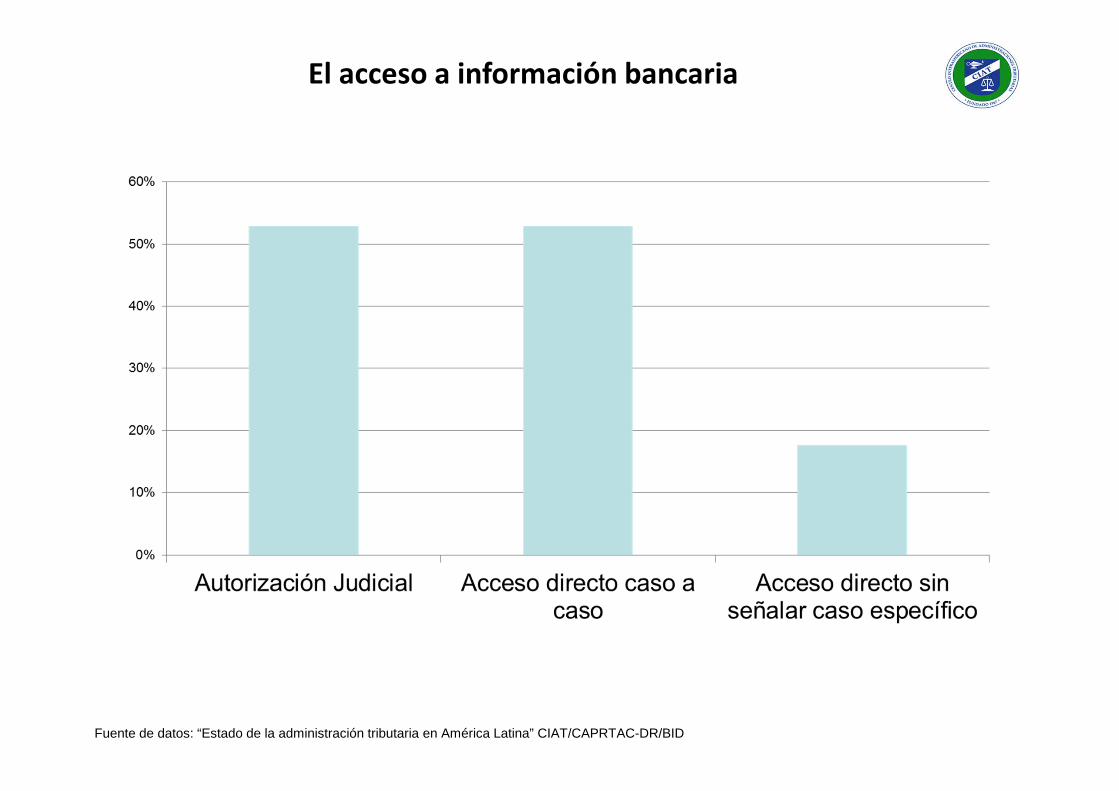

El acceso a información bancaria

Fuente de datos: “Estado de la administración tributaria en América Latina” CIAT/CAPRTAC-DR/BID

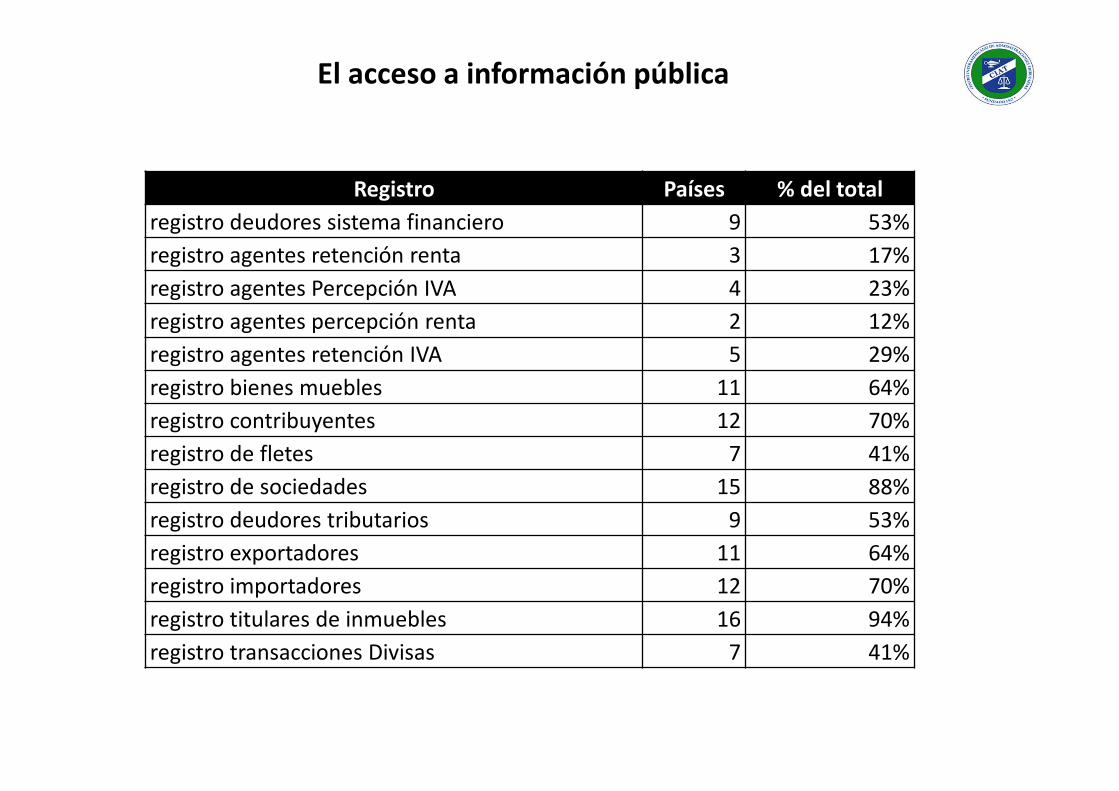

Registro Países % del total

registro deudores sistema financiero 9 53%

registro agentes retención renta 3 17%

registro agentes Percepción IVA 4 23%

registro agentes percepción renta 2 12%

registro agentes retención IVA 5 29%

registro bienes muebles 11 64%

registro contribuyentes 12 70%

registro de fletes 7 41%

registro de sociedades 15 88%

registro deudores tributarios 9 53%

registro exportadores 11 64%

registro importadores 12 70%

registro titulares de inmuebles 16 94%

registro transacciones Divisas 7 41%

El acceso a información pública

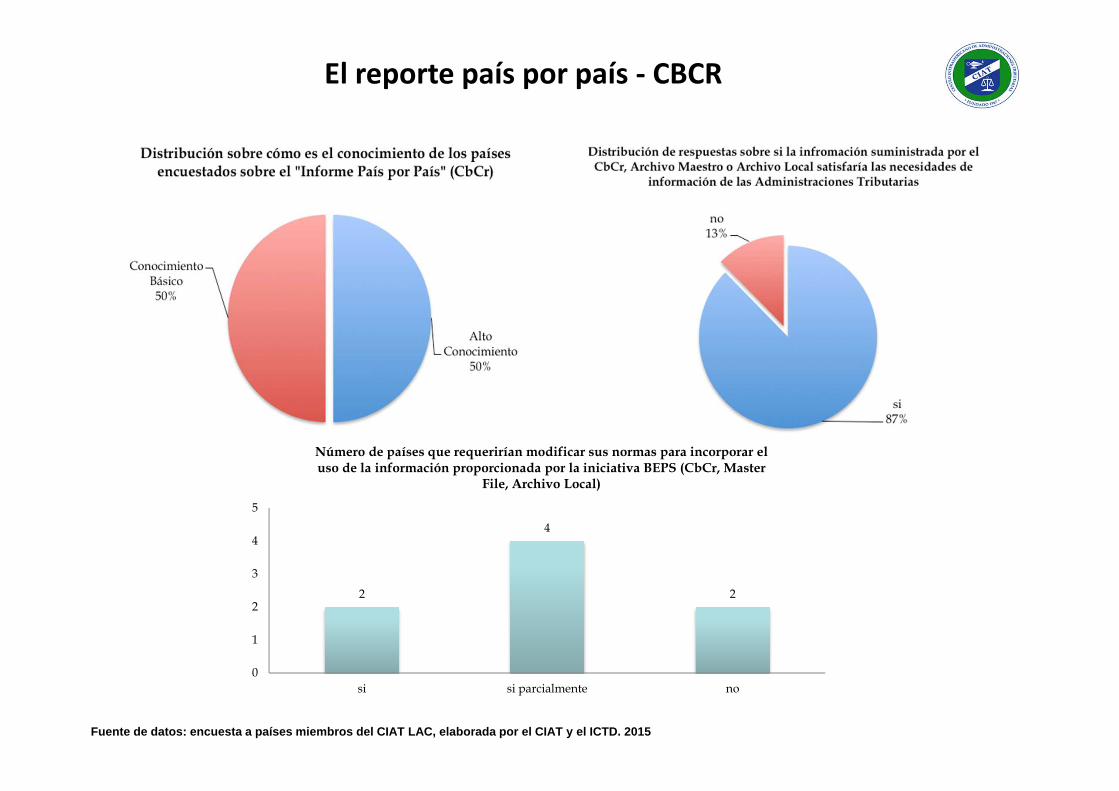

2

4

2

0

1

2

3

4

5

si si parcialmente no

Número de países que requerirían modificar sus normas para incorporar el uso de la información proporcionada por la iniciativa BEPS (CbCr, Master

File, Archivo Local)

Fuente de datos: encuesta a países miembros del CIA T LAC, elaborada por el CIAT y el ICTD. 2015

El reporte país por país - CBCR

DEL CUMPLIMIENTO COOPERATIVO

AL

REGIMEN DE INFORMACIÓN

REVELAR ESTRATEGIAS DE PLANEAMIENTO TRIBUTARIO

Ludwing von Bertalanffy