Tendencias e innovaciones en el sector de alimentos: … · Tendencias e innovaciones en el sector...

67

19/02/2013 1 Tendencias e innovaciones en el sector de alimentos: el caso de la Unión Europea Arianna Tristán Jiménez Coordinadora Investigación de Mercados Dirección de Inteligencia Comercial Febrero, 2013

Transcript of Tendencias e innovaciones en el sector de alimentos: … · Tendencias e innovaciones en el sector...

19/02/2013

1

Tendencias e innovaciones en el sector de alimentos: el caso

de la Unión Europea

Arianna Tristán Jiménez

Coordinadora Investigación de MercadosDirección de Inteligencia Comercial

Febrero, 2013

19/02/2013

2

Contenido

I. Generalidades de la Unión Europea

II. La industria de alimentos en la UE

III. Tendencias de consumo

IV. Declaraciones sobre la salud

V. Innovaciones

VI. Consideraciones finales

19/02/2013

3

I. Generalidades de la Unión Europea

19/02/2013

4

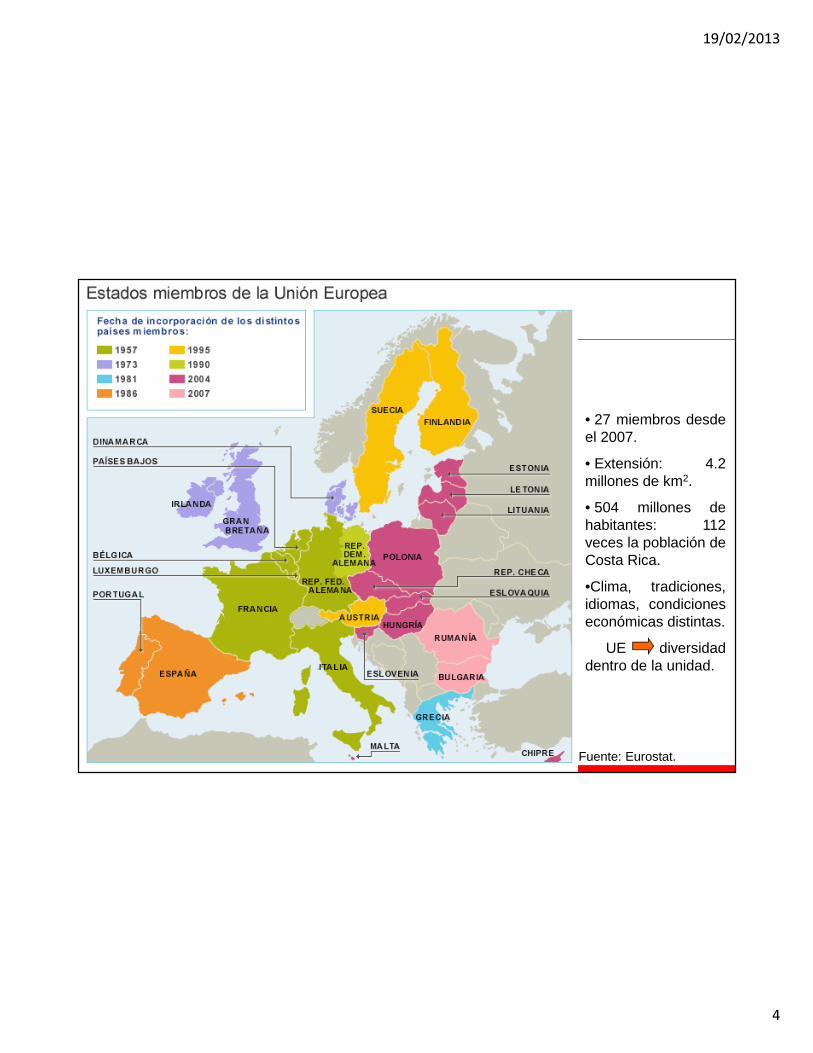

• 27 miembros desdeel 2007.

• Extensión: 4.2millones de km2.

• 504 millones dehabitantes: 112veces la población deCosta Rica.

•Clima, tradiciones,idiomas, condicioneseconómicas distintas.

UE diversidaddentro de la unidad.

Fuente: Eurostat.

19/02/2013

5

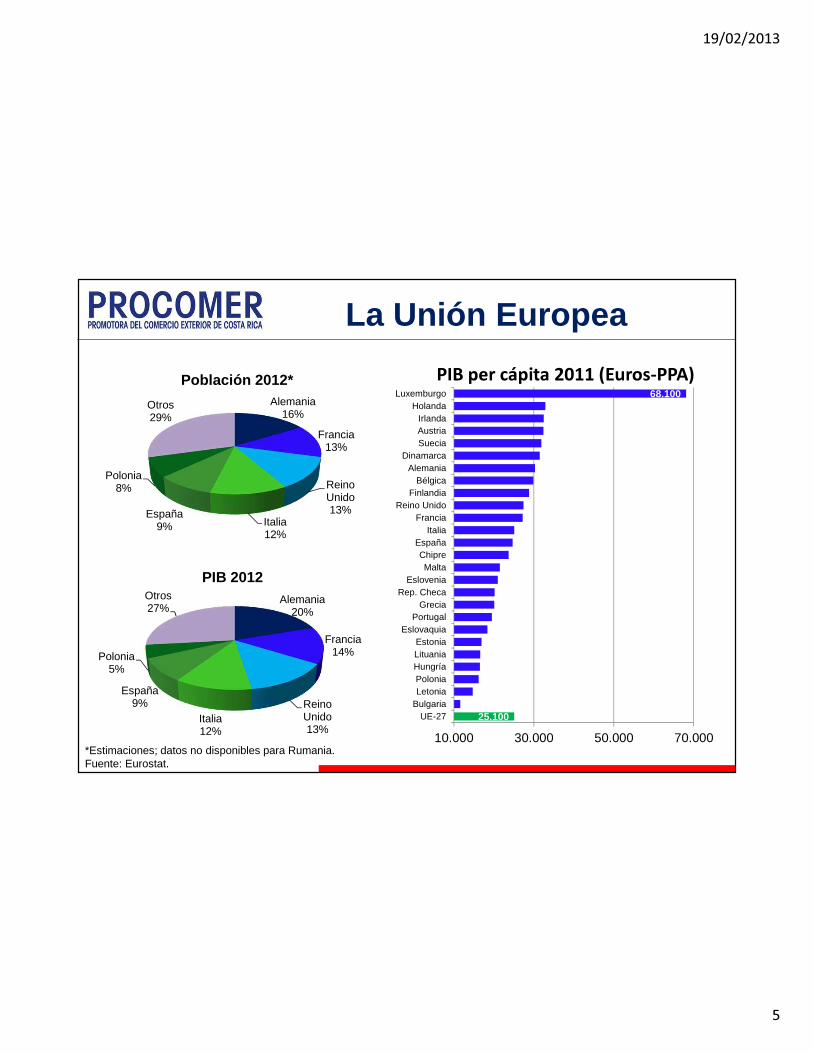

La Unión Europea

25.100

68.100

10.000 30.000 50.000 70.000

UE-27BulgariaLetoniaPoloniaHungríaLituaniaEstonia

EslovaquiaPortugal

GreciaRep. Checa

EsloveniaMalta

ChipreEspaña

ItaliaFrancia

Reino UnidoFinlandia

BélgicaAlemania

DinamarcaSueciaAustriaIrlanda

HolandaLuxemburgo

PIB per cápita 2011 (Euros-PPA)

*Estimaciones; datos no disponibles para Rumania.Fuente: Eurostat.

Alemania16%

Francia13%

Reino Unido13%

Italia12%

España9%

Polonia8%

Otros29%

Población 2012*

Alemania20%

Francia14%

Reino Unido13%

Italia12%

España9%

Polonia5%

Otros27%

PIB 2012

19/02/2013

6

II. La industria de alimentos en la UE

19/02/2013

7

UE: industria de alimentos y bebidas

• El sector manufacturero más grande de la UE; la facturación en el2010 fue de €956 miles de millones de euros (+3% en comparacióncon 2009)

• Alemania, Francia, Italia y Reino Unido son los principalesproductores.

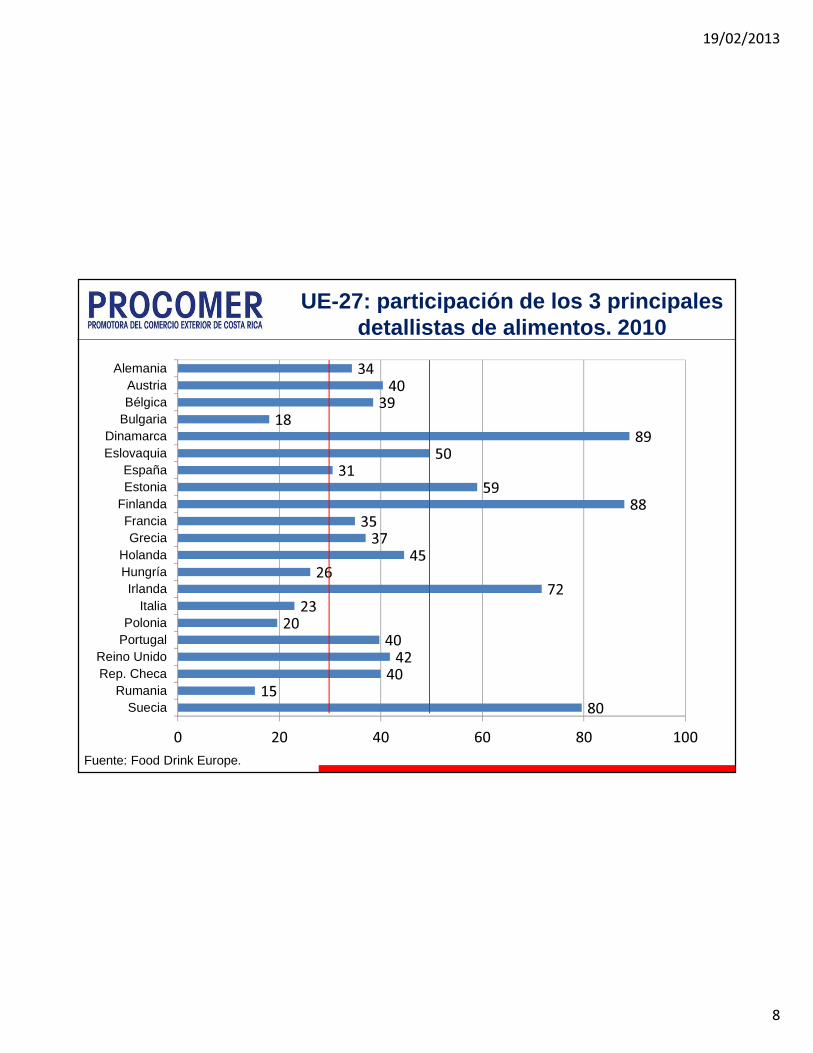

• Elevada concentración en el sector detallista y crecimiento de lasmarcas privadas: limitan el poder de negociación de la industria.

Compañías*274.000

99,1% Pymes

0,9% Grandes

48,7%

51,3%

*Cifras para el 2009.Fuente: Food Drink Europe.

19/02/2013

8

UE-27: participación de los 3 principales detallistas de alimentos. 2010

80

15

40

42

40

20

23

72

26

45

37

35

88

59

31

50

89

18

39

40

34

0 20 40 60 80 100

SueciaRumania

Rep. ChecaReino Unido

PortugalPolonia

ItaliaIrlanda

HungríaHolanda

GreciaFrancia

FinlandaEstoniaEspaña

EslovaquiaDinamarca

BulgariaBélgicaAustria

Alemania

Fuente: Food Drink Europe.

19/02/2013

9

UE: industria de alimentos y bebidas

• Los cárnicos son la principalcategoría dentro de la IAB,seguida por los productosdiversos que incluyechocolates, confitería, azúcar,café, alimentos preparados ypara bebés.

• Otras categorías claves sonlas bebidas, los lácteos y larepostería. Estas cincorepresentan el 76% de lasventas totales, más del 80% delas compañías y el empleogenerado por dicha industria.

Cárnicos20%

Alimentos diversos

16%Bebidas15%

Lácteos13%Repostería

12%

Alimento para

animales7%

Frutas y vegetales

procesados6%

Grasas y aceites

5%Granos

4%

Prod. pesqueros

2%

Composición según las ventas. 2009

Fuente: Food Drink Europe.

19/02/2013

10

-10,0%

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

0%

5%

10%

15%

20%

25%

30%

35%

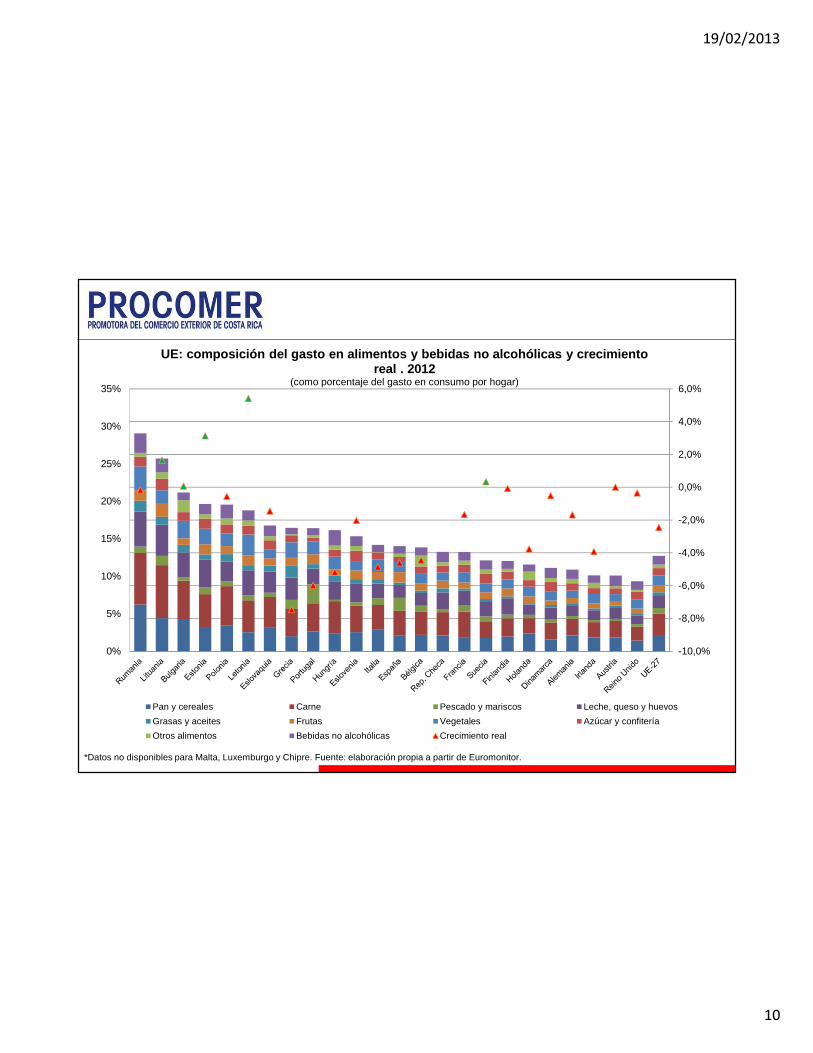

UE: composición del gasto en alimentos y bebidas no alc ohólicas y crecimientoreal . 2012

(como porcentaje del gasto en consumo por hogar)

Pan y cereales Carne Pescado y mariscos Leche, queso y huevos

Grasas y aceites Frutas Vegetales Azúcar y confitería

Otros alimentos Bebidas no alcohólicas Crecimiento real

*Datos no disponibles para Malta, Luxemburgo y Chipre. Fuente: elaboración propia a partir de Euromonitor.

19/02/2013

11

III. Tendencias de consumo en la UE

19/02/2013

12

Contexto

� Estilo de vida acelerado.- El tiempo adquiere un valor prioritario.- Reordenamiento de los roles comúnmenteaceptados por la sociedad: masculinización de lapoblación femenina.

- Factura en términos de la salud: obesidad,estrés, problemas cardiovasculares.

Soluciones inmediatas y convenientes: alimentos

listos para consumir, porciones individualizadas.

Productos asociados al bienestar.

+ placenteras + Legislación declaraciones sobre la salud

19/02/2013

13

Contexto

� Información para la toma de decisiones- Realiza sus propias investigaciones, da aconocer sus opiniones y ocupa un rol más activoen el desarrollo de los productos.

- Asume su responsabilidad sobre su bienestar,pero exige rendición de cuentas a las empresas.

Información para entender y confiar

Impacto de los medios de comunicación

social, las apps y sitios globales de opinión

Crowdsourcing

19/02/2013

14

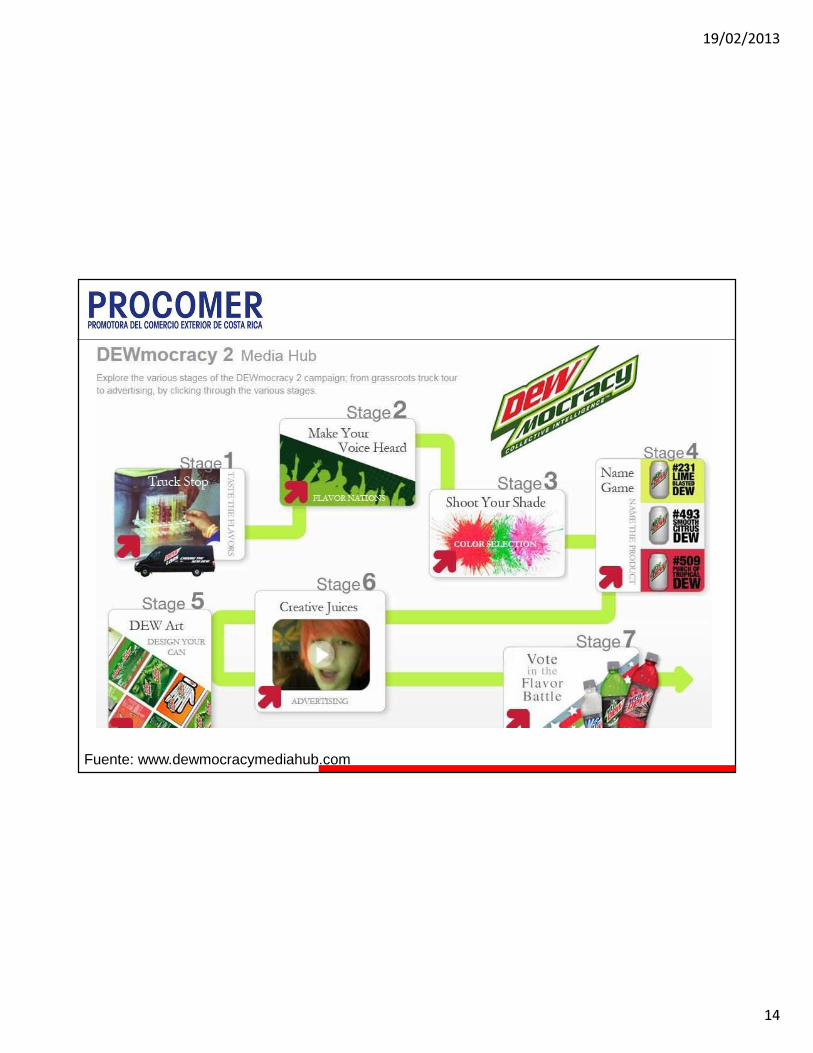

Fuente: www.dewmocracymediahub.com

19/02/2013

15

Tendencias

La búsqueda de valor

- Consumidor inteligente, másahorrativo y cauteloso decuándo, cómo y dóndecomprar. Busca el valor en loque compra, promociones ydescuentos.

1 - Poca lealtad hacia lasmarcas: debe generar unbeneficio.

- Sofisticación de lasmarcas privadas.

- Discounters, tiendas deprecio fijo e internet (sitiosde compra grupales).

No es un comprador con presupuesto reducido sino con talento para efectuar compras inteligentes que le ofrecen un

beneficio

19/02/2013

16

TICs y la búsqueda de valor

PickMe FruitsSupermarket

Coupons - 50%

OFF

Basket Buddy

19/02/2013

17

Pequeños gustosCompota de manzana y caramelo omanzana y speculoos.

No contiene colorantes ni conservantes,tamaño familiar de 535 gramos, nuevoproducto en el mercado francés queresalta por su receta, posicionamiento ygran tamaño.

Producto francés; marca: Charles & Alice

Pequeños bocados de helado de vainilla cubiertos de chocolate y cereales crujientes.

Apela al placer y su facilidad de consumo

Producto francés; marca Adélie

19/02/2013

18

Tendencias

Alimentación una experiencia sensorial

Comer va más allá de satisfacer una necesidad básica, momento puro deplacer. Aunque los tiempos de comida son menores.

- Impacto en el canal HORECA, especialmente cafeterías

- Alimentos empacados: indulgencia y diversión, nuevas texturas ysabores.

2

19/02/2013

19

19/02/2013

20

Co-branding

Aderezos para ensalada en empaques individuales con forma de aceituna, 100% naturales. En sabores como balsámico, vinagreta de frambuesa, chile y canela.

País: España; marca Minioliva

19/02/2013

21

Tendencias

Cocinando con los expertos

Ahorro + placer + salud + autoestima

- Compra de utensilios para cocinar de alta precisión.

- Consumidor demandaba que le hicieran la tarea ahora solicita ayudapara prepararlo. Punto medio que libera al individuo de las tareas que lequitarían mucho tiempo para disfrutar lo que realmente es placentero alcocinar.

3

19/02/2013

22

Kit para preparar pasteles Goulibeur. Contiene una base prehorneada, molde y papel para hornear. Se le debe adicionarfrutas, azúcar y mantequilla, hornear por hora y media ydejar enfriar por cuatro horas.

Posibilidad de crear un postre sofisticado pero a la vez usarla imaginación para completar la receta.

País: Francia

InterContinental

19/02/2013

23

Fuente: http://www.restolib.fr/restaurants-un-soir.html

19/02/2013

24

Tendencias

Nuevas actitudes frente al envejecimiento

- Envejecimiento de la población: en 2050 habrá más personas mayoresde 65 años que menores de 15.

- Población con mayor conocimiento sobre la nutrición y el ejercicio, deseaenvejecer con las mejores condiciones de salud = productos paraprevenir enfermedades.

- Barreras menos claras sobre el estilo de vida para determinada edad =alimentos para preservar las capacidades cognitivas + empaque.

- Mensajes en términos de la actitud. (Del Webb: vejez inicia oficialmente alos 80 años).

4

19/02/2013

25

Conserva orgánica en frasco de vidrio defácil apertura.

País: Alemania; marca Duerr´s

19/02/2013

26

Tendencias

Multiculturalismo

- Alemania destaca como el país con la mayor cantidad de ciudadanosextranjeros (aproximadamente 7,2 millones); en Francia el 6% de lapoblación es descendiente, en segunda generación, de la región deMagreb. En Estados Unidos por primera vez el número de bebés degrupos minoritarios representó la mayoría de nacimientos en el 2012.

- Es más común el deseo por alimentos diferentes, para muchos exóticos,y ahora además entremezclados con la gastronomía local.

- Migración: consumo étnico, mezcla de sabores y religión.

5

19/02/2013

27

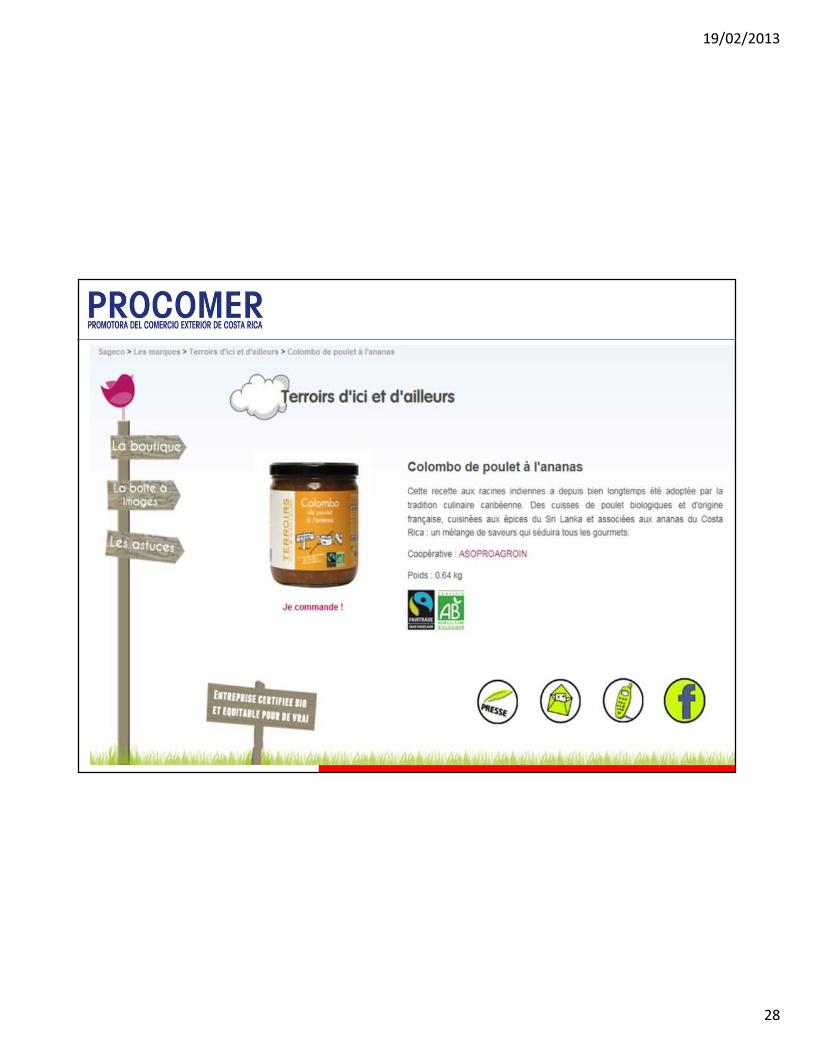

Una mezcla de ingredientes multicultural.

Platillo ligero por lo general para unaentrada, o para servir con tostadas. Desalmón y 2 quinoas, todos sus ingredientesorgánicos de diferentes orígenes: quinoaroja y rubia de la Cordillera de los Andes,una pizca de naranja de Brasil, cilantro yespecias de Sri Lanka y salmón deNoruega o Escocia.

Producto francés, marca Terroirs d'ici etd'ailleurs

19/02/2013

28

19/02/2013

29

Tendencias

Salud

- Control del peso: globesity. En 2010 el 62% de los adultos y el 30% delos niños en el Reino Unido estaban catalogados como obesos o consobre peso.

campañas educativas, legislaciones, impuestos…

Reto para la industria ofrecer soluciones de largo plazo, esto implica lanzaro reformular los productos para que sean más saludables, pero además quesatisfagan las expectativas de los consumidores en cuanto a sabor y textura,como lo hacen los alimentos convencionales o su versión menos saludable.

6

19/02/2013

30

Tendencias

Salud

- “Sin, no o libre de”: intolerancias a ciertos alimentos (gluten y lactosa) ylista negra de ingredientes.

- Lista negra: grasas trans, azúcar, sal, carne, aceite de palma.

- Azúcar: “sin azúcar adicionada”; “sin aspartame”; sustitutos: stevia, monkfruit.

- Carne: sustitutos perfectos “sustituto del pollo, que se ve, sabe y sesiente como pollo”

� El 14 de diciembre del 2012 fue la fecha límite en la UE, para retirar delas etiquetas las declaraciones relacionadas con la salud que no fueronaprobadas por la Comisión Europea.

6

19/02/2013

31

19/02/2013

32

Edulcorante natural sin organismosgenéticamente modificados.

Es un producto innovador por serazúcar cristalizada a partir de la uva,hasta el momento era posibleencontrar su versión líquidaconcentrada.

País: Italia; marca: Naturalia

Salsa de tomate Felix. Producto endulzado con stevia.

País: Alemania

19/02/2013

33

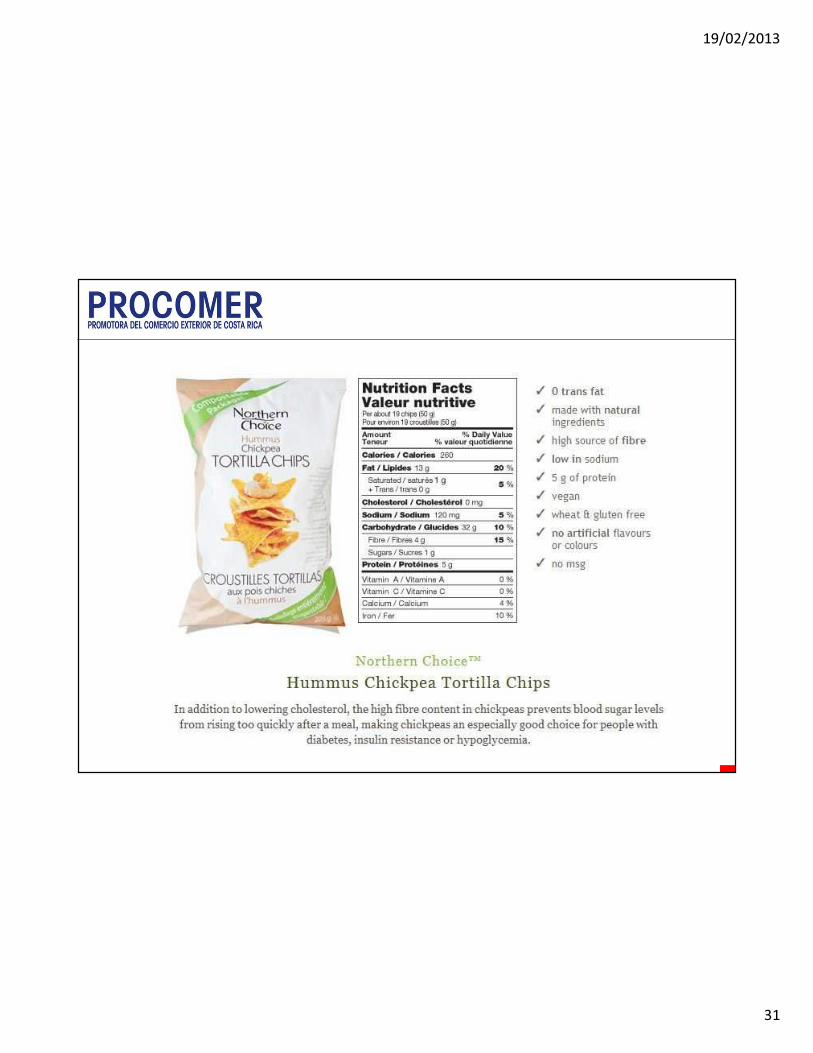

Tendencias

Clean Label

- Rechazo del consumidor a los químicos y como resultado el favoritismo atodo aquello que sea más natural u orgánico, de la mano con lasimplicidad con la cual se muestran las etiquetas de los productos y porende la composición de los mismos.

- ↓ Natural ↑ libre de aditivos o conservantes, destacando la pureza de losalimentos o de los ingredientes utilizados.

- Tendrá un impacto en la categoría de ingredientes.

7

19/02/2013

34

• Chips sabor miel y jamónahumado

• Marca privada Tesco

• País: Hungría

• Declaraciones: cocinadas a mano; sin colores o saboresartificiales: sin glutamatomonosódico

Pocos ingredientes y sin aditivos superfluos

19/02/2013

35

Ella´s Kitchen Organic Baby FoodStrawberry and Apple.

Producto orgánico, sin azúcaradicionada, sal o agua. Sin aditivos,ni números E u OGM. Sin lácteos,huevos, trigo, lactosa o gluten.

País: Reino Unido

Sin: para indicar la ausencia de un ingrediente químicoOtras industrias: cuidado personal, limpieza para el hogar,

alimento para mascotas

19/02/2013

36

Nestlé en el Reino Unido

19/02/2013

37

Tendencias

Sostenibilidad: balance entre lo económico, social y ambiental8

- Consumo local: demandaresponde principalmente a tresfactores, la responsabilidad(apoyo), la confianza (dónde yquién) y el ambiente (foodmiles)

- Mercados locales (ferias delagricultor) más populares,sobre todo en países dondeesta práctica era poco común.

- Minoristas introducen másproductos locales y enfatizanen su abastecimiento local(Tesco´s Local Choice Milk).

19/02/2013

38

Azúcar granulada Silver Spoon. Se hacomprometido a reducir su uso de energíay de no desperdiciar recursos.

Mientras hacen el azúcar, utilizan laenergía y el agua para producir tomates.

Las bolsas utilizadas en el empaque sonde papel reciclable. Enfatiza que el azúcarproviene de granjas británicas y que desdeel campo hasta la cuchara el azúcar viajamenos millas.

Adicionalmente el producto está certificadoCarbon Trust.

País: Reino Unido

19/02/2013

39

Pollo de productores locales, muslos deshuesados rellenos con cerdo y cebollas.

Foto de una de las productoras de pollo, resaltan las buenas relaciones que establecen con los granjeros.

País: Irlanda

19/02/2013

40

Tendencias

Sostenibilidad: balance entre lo económico, social y ambiental8

- Respecto por la naturaleza: elplacer no puede causar undaño al ambiente.

- Demanda de productosverdes, pero el consumidorrequiere conceptos concretosy fácilmente entendibles, comomenos basura (empaques quese puedan mantener oreutilizar), reciclable, menorconsumo de energía, entreotros.

- Múltiples estándares,confusión de conceptos.

19/02/2013

41

Tendencias

Sostenibilidad: balance entre lo económico, social y ambiental8

- Respecto por la naturaleza: elplacer no puede causar undaño al ambiente.

- Interés en el bienestar animal:mayor demanda de carne yhuevos free-range e inclusoaumento de las personasvegetarianas.

Productos free range: provienen de animales sin enjaular, su crianza se lleva a caboen terreno abierto. Enero del 2012 entró en vigencia en la UE la prohibición deutilizar jaulas en batería para la cría de las gallinas ponedoras.

Alemania prohibió esta práctica en el 2010. En este país el vegetarianismo es unadieta común, que muchos han elegido por estar en contra de la crueldad animal.

19/02/2013

42

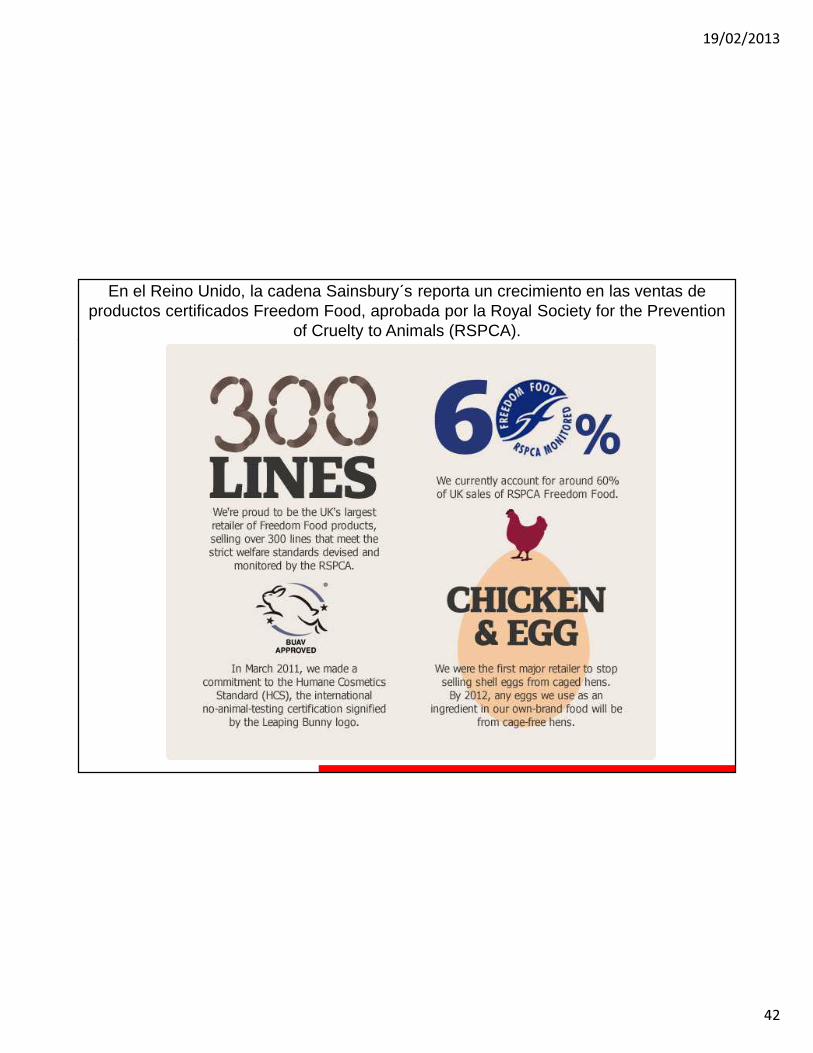

En el Reino Unido, la cadena Sainsbury´s reporta un crecimiento en las ventas de productos certificados Freedom Food, aprobada por la Royal Society for the Prevention

of Cruelty to Animals (RSPCA).

19/02/2013

43

Tendencias

Sostenibilidad: balance entre lo económico, social y ambiental8

- Incrementa la responsabilidadsocial empresarial

- Responsabilidad de lasempresas con el entorno en elcual operan.

- Apoyo a una causa mediantedonaciones.

- Incremente el comercio justo.

Comercio justo: la Fair Trade Labelling Organization (FLO) estimó que las ventas aldetalle de productos comercio justo fueron de 7 mil millones de USD en 2011,creciendo un 30% en comparación con las ventas del 2010. El Reino Unido yEstados Unidos siguen siendo los mercados más importantes para esta categoría,con ventas de 2,1 y 1,5 miles de millones de USD respectivamente, seguidos porAlemania y Francia.

19/02/2013

44

Sinergia entre la tendencia de la sostenibilidad o conciencia social y el control del peso

19/02/2013

45

Tendencias

Envueltos por los dispositivos móviles

- Los avances tecnológicos también nos llevan a comprar como que si fuerael futuro y contradictoriamente a encerrarnos con nuestros dispositivosmóviles, a pesar de que ahora más que nunca hay una mayor interacciónentre las personas, al ser más fácil y rápido comunicarnos con ellas, pero nocara a cara; este fenómeno se le conoce como mobile cocooning.

- Incremento en la demanda de teléfonos inteligentes y otros dispositivos, seproyecta que el e-commerce y el m-commerce incrementen, así como loscódigos QR, y las aplicaciones relacionadas con alimentos.

9

19/02/2013

46

IV. Declaraciones sobre la salud

19/02/2013

47

Declaraciones en los alimentos

• Reglamento No. 1924/2006 relativo a las declaraciones nutricionales yde propiedades saludables en los alimentos.

• Declaración: cualquier afirmación sobre una relación entre laalimentación y la salud.

• EFSA autoridad responsable de verificar el fundamento científico delas declaraciones presentadas→ base para la Comisión Europea.

� Artículo 13.1:Declaraciones de propiedades saludables sobre funciones generales.

� Artículo 13.5:Nuevas declaraciones sobre la salud que incluyan una solicitud deprotección de los datos.

� Artículo 14.1.a y b:Declaraciones de reducción del riesgo de enfermedad y relativas aldesarrollo y la salud de los niños.

19/02/2013

48

Artículo 13.1

• La CE solicita a la EFSA evaluar 2,758 declaraciones 2008-2010.

• Mayo del 2012 se publica la lista con las 222 declaraciones sobre lasalud que fueron aprobadas. Retiro de las no autorizadas, el 14 dediciembre del 2012.

• De las 222, el 76% son sobre vitaminas y minerales.

• La redacción de la declaración también debe ser considerada;declaraciones tales como “la sustancia x apoya la función de lasarticulaciones” puede no ser suficiente, en contraposición a “lasustancia x ayuda a mantener la flexibilidad de las articulaciones”.

• Se mantiene una lista de declaraciones en espera, las cuales sepueden seguir utilizando hasta que se emita una decisión; lamayoría de ellas declaraciones botánicas.

19/02/2013

49

Artículo 13.5 y 14

• Los solicitantes deben proporcionar evidencia científica que justifique la declaración propuesta para determinado producto o sustancia.

• Los ensayos aleatorios controlados se evalúan caso por caso, tras la presentación de un expediente científico de la EFSA para su evaluación.

• La EFSA debe emitir su dictamen en un plazo de 5 meses.

• Al 24 de setiembre del 2012, solo 7 de 61 opiniones evaluadas por la EFSA han sido aprobadas (13.5) y 26 de 85 (14).

19/02/2013

50

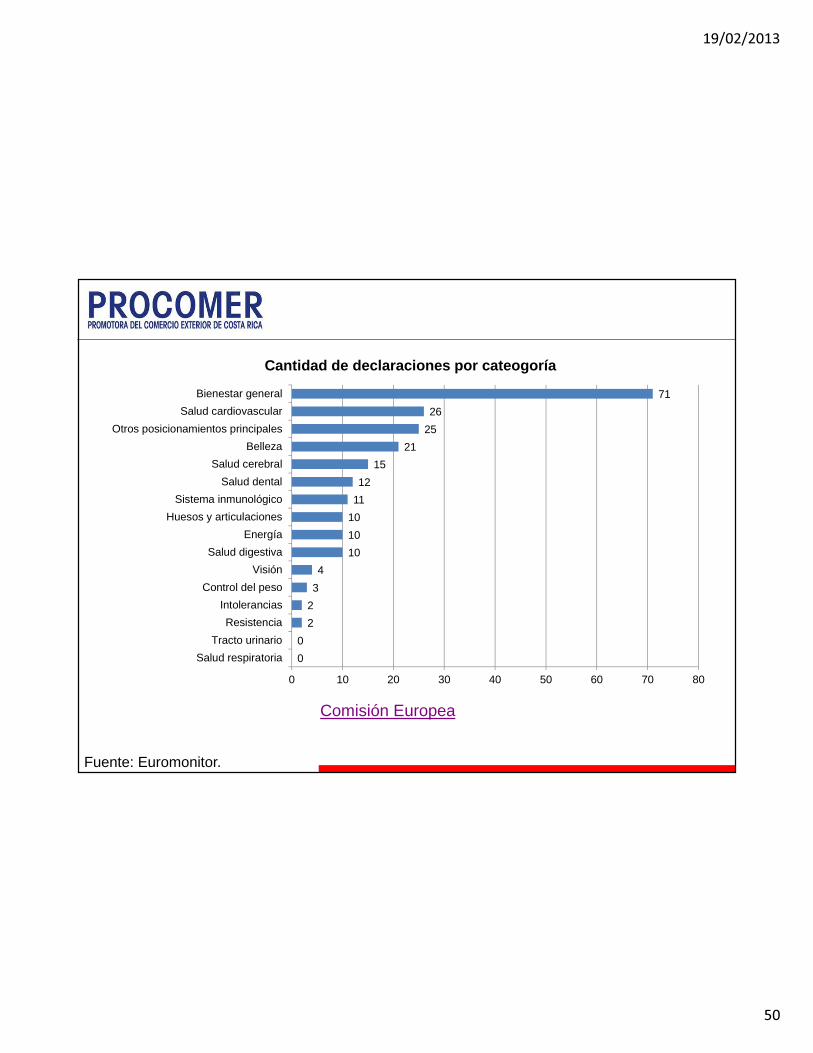

0

0

2

2

3

4

10

10

10

11

12

15

21

25

26

71

0 10 20 30 40 50 60 70 80

Salud respiratoria

Tracto urinario

Resistencia

Intolerancias

Control del peso

Visión

Salud digestiva

Energía

Huesos y articulaciones

Sistema inmunológico

Salud dental

Salud cerebral

Belleza

Otros posicionamientos principales

Salud cardiovascular

Bienestar general

Cantidad de declaraciones por cateogoría

Comisión Europea

Fuente: Euromonitor.

19/02/2013

51

• Probióticos: una de las grandes bajas en las declaracionessobre la salud, ninguna fue aprobada bajo el artículo 13.Muchas marcas de yogur fueron eliminando esasdeclaraciones para mantener únicamente el nombre del tipode bacteria utilizada. Una alternativa: incorporar ingredientesque si fueron aprobados dentro de la categoría del sistemainmunológico, tales como el hierro, cobre, ácido fólico,selenio, zinc, vitaminas A, B12, B6, C y D.

• Propiedades en el sistema digestivo: introducir fibras comodextrinas y polidextrosas o enfatizar el contenido de calcio,que de acuerdo con el artículo 13.1 “contribuye alfuncionamiento normal de las enzimas digestivas”.

Efectos…

Fuente: Euromonitor.

19/02/2013

52

• Antioxidantes: se considera en sí misma unadeclaración, solo se permitirá para aquellos ingredientesque tengan aprobada la declaración “contribuye a laprotección de las células del estrés oxidativo”.

• Ocho fueron los ingredientes aprobados con estadeclaración: cobre, manganeso, polifenoles del aceite deoliva, la riboflavina (vitamina B2), selenio, vitamina C, Ey zinc.

Efectos…

Fuente: Euromonitor.

19/02/2013

53

V. Innovaciones

19/02/2013

54

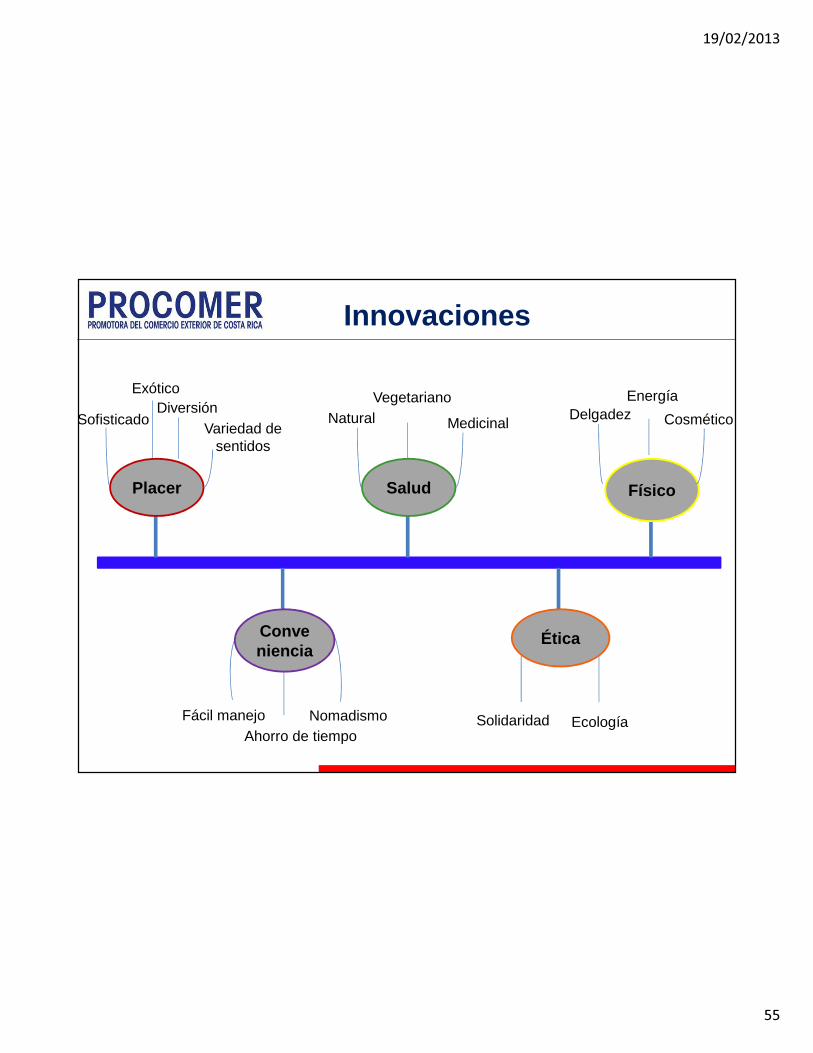

Innovaciones: los 5 ejes

Basado en Trends & Innovations SIAL 2012 / World Innovation Panorama XTC.

• Placer : es lo que provoca el deseo, usualmente cargadode valor emocional.

• Salud : las acciones beneficiosas sobre la salud y laprevención.

• Físico : cuidado de la apariencia, el estado físico ymental.

• Conveniencia : uso efectivo y la adaptación a nuevasformas de vida.

• Ética : el sentimiento cívico, la atención enfocada en losdemás y el ambiente.

19/02/2013

55

Innovaciones

Placer Salud Físico

Ética

Sofisticado

ExóticoDiversión

Variedad de sentidos

NaturalVegetariano

MedicinalDelgadez

Energía

Cosmético

Fácil manejoAhorro de tiempo

Nomadismo Solidaridad Ecología

Conveniencia

19/02/2013

56

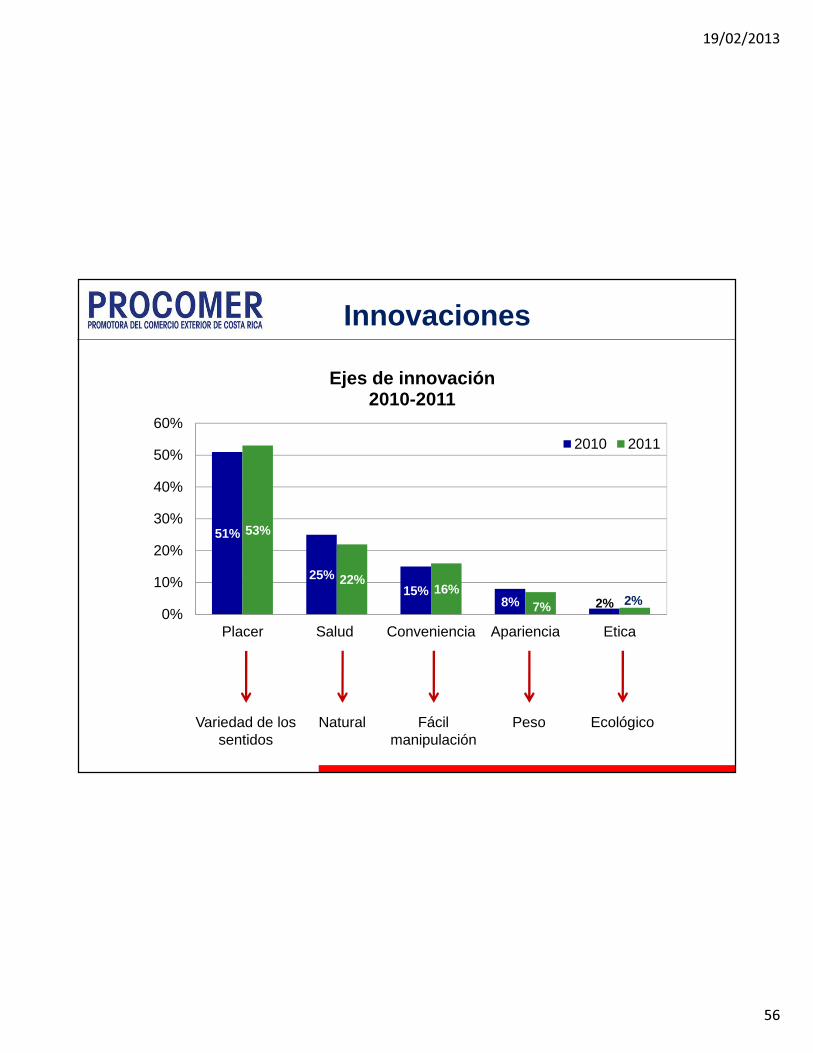

Innovaciones

51%

25%15%

8% 2%

53%

22%16%

7% 2%0%

10%

20%

30%

40%

50%

60%

Placer Salud Conveniencia Apariencia Etica

Ejes de innovación2010-2011

2010 2011

Variedad de los sentidos

Natural Fácil manipulación

Peso Ecológico

19/02/2013

57

Innovaciones: placer

Perlas de vinagre balsámico de Modena.

Concepto novedoso de vinage en perlas

Origen Francia

Papas sabor marino. Sin aditivospotenciadores del sabor; con aceite100% de girasol; sin preservantes.

Variedad de los sentidos y natural

Producto francés

19/02/2013

58

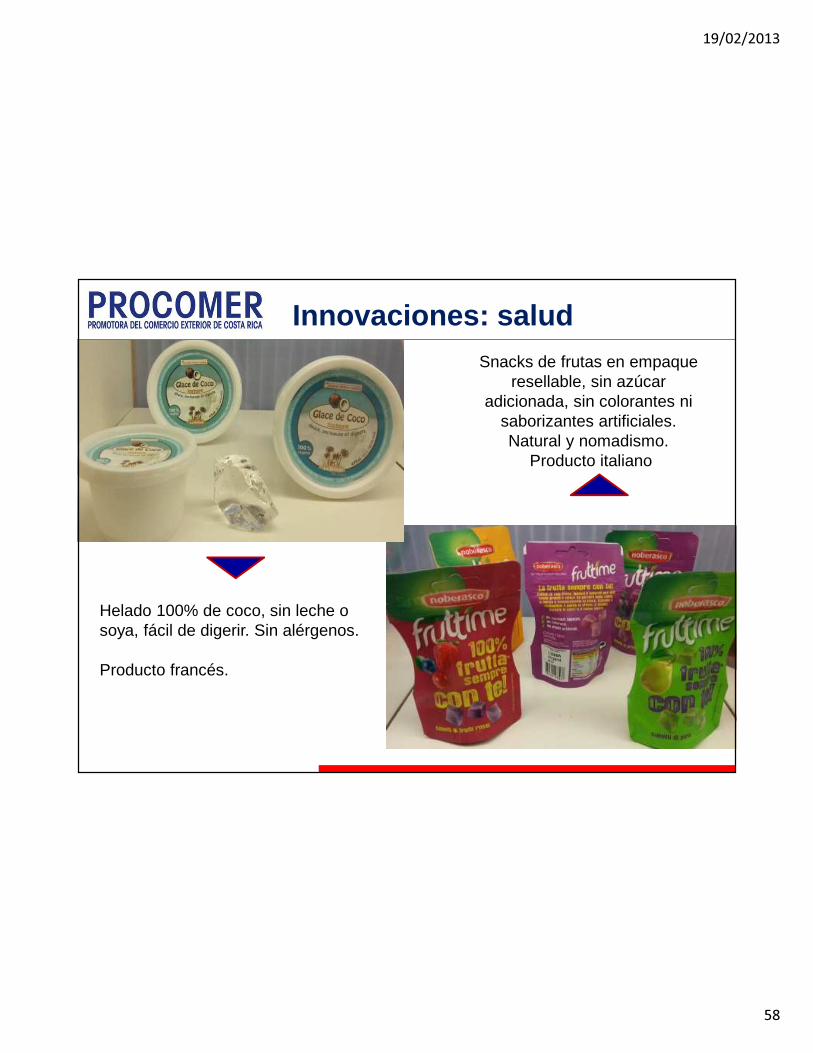

Innovaciones: salud

Helado 100% de coco, sin leche o soya, fácil de digerir. Sin alérgenos.

Producto francés.

Snacks de frutas en empaque resellable, sin azúcar

adicionada, sin colorantes ni saborizantes artificiales.Natural y nomadismo.

Producto italiano

19/02/2013

59

Canastitas de vegetales coningredientes naturales.Utiliza un 30% de jugovegetal como ingrediente.

Apela a la variedad de los sentidos y lo natural

Destaca por su composición

Producto francés; marcaPidy

Innovaciones: salud

19/02/2013

60

Innovaciones: conveniencia

Frutas congeladas IQF (semi secas). Conservan su textura, sabor y color, apto como materia prima para la industria. Facilidad de manipulación.

Producto francés.

Pétalos de carne bajo en calorías.Fácil manipulación, dietético, variedad de los sentidos.

Producto suizo.

19/02/2013

61

Innovaciones: apariencia

Bebida energizante 100% natural con jugo de frutas. Con extracto de guaraná y ginkgo, enriquecida con

vitamina B, sin taurina.

Destaca lo natural y su receta

Origen Francia.

Jalea con stevia, para mantener la línea y el bienestar, receta

baja en calorías y carbohidratos.

Destaca el concepto de jalea con stevia

Origen Francia

19/02/2013

62

Innovaciones: ética

Sachets/bolsitas de café 100%

biodegradable, café comercio

justo. Empaque 100% reciclable.

Producto francés.

19/02/2013

63

VI. Consideraciones finales

19/02/2013

64

• La crisis económica ha tenido un impacto en los patrones de compra,haciendo al consumidor más ahorrativo y perspicaz, por lo que suscompras deben generarle un beneficio real.

• En los mercados desarrollados, como es el caso de la UE, losindividuos se han enfocado menos en el materialismo para buscarexperiencias que impulsen su estado de ánimo o marquen su vida. Apesar de que se reduce el tiempo destinado a comer, esta actividadpasa de ser una simple acción a un momento de placer, experienciaagradable, de deleite a todos los sentidos.

• Los consumidores son cada vez mas exigentes: origen, métodos demanufactura y contenidos. Las etiquetas juegan un rol importante enlas decisiones de compra y están sujetas a regulaciones cada vezmás estrictas.

19/02/2013

65

• Hoy, el consumidor está influyendo cada vez más en el lanzamientode productos y el accionar de las empresas, siendo menos fiel a lasmarcas y utilizando la información como una herramienta de granvalor a la hora de elegir sus alimentos. La información y la confianzason dos aspectos claves para mantener la lealtad del mismo.

• Más placer pero sin perjudicar a otros o al ambiente, y mejor aún silogro comprar productos que permitan hacer el bien.

• En el tema de la sostenibilidad las compañías más exitosas seránaquellas que logren hacer mejoras éticas en sus procesos demanufactura o en sus productos finales, mientras minimizan elsacrificio que el consumidor debe realizar al momento de comprarloy utilizarlo.

19/02/2013

66

• Frente a un consumidor hambriento de alimentos saludables, laindustria potenciará aquellos ingredientes que ya están aprobados ya su vez se verá obligada a hacer afirmaciones sobre la salud unpoco más suaves.

• En síntesis, ahora más que nunca, el valor agregado real esfundamental para llamar la atención del consumidor. Después de lacrisis, los consumidores buscarán innovaciones reales, que leofrezcan más salud, más seguridad, y un menor impacto sobre elambiente, pero la indulgencia no desaparece, todo lo contrario.