TEMA II. INTRODUCCIÓN A BOLSA (II) - sfbcursos.es · Director Comercial y Desarrollo de Mercado...

40

1 TEMA II. INTRODUCCIÓN A BOLSA (II) Autor: Francisco J. Formariz Director Comercial y Desarrollo de Mercado - Bolsa de Madrid. 1. LOS INDICES BURSÁTILES 1.1. IBEX 35® 1.1.1. Composición del Índice 1.1.2. Fórmula para el cálculo del Índice 1.2. IBEX 35® CON DIVIDENDOS 1.3. IBEX MEDIUM CAP® E IBEX SMALL CAP® 1.4. ÍNDICE GENERAL DE LA BOLSA DE MADRID 1.5. ÍNDICE TOTAL DE LA BOLSA DE MADRID 1.6. IBEX TOP DIVIDENDO® 1.7. IBEX 35 ® INVERSO 1.8. IBEX 35 ® DOBLE APALANCADO 2. LATIBEX, MERCADO DE VALORES LATINOAMERICANOS 3. MAB, MERCADO ALTERNATIVO BURSÁTIL 4. LOS PARTICIPANTES EN EL MERCADO 4.1. LOS INTERMEDIARIOS FINANCIEROS 4.2. LOS INVERSORES 4.3. LAS EMPRESAS 5. LAS OPERACIONES FINANCIERAS 5.1. LAS OFERTAS PÚBLICAS DE VENTA (OPV) 5.2. AMPLIACIONES DE CAPITAL 5.3. REDUCCIONES DE CAPITAL 5.4. DIVIDENDOS

Transcript of TEMA II. INTRODUCCIÓN A BOLSA (II) - sfbcursos.es · Director Comercial y Desarrollo de Mercado...

1

TEMA II. INTRODUCCIÓN A BOLSA (II)

Autor:

Francisco J. Formariz

Director Comercial y Desarrollo de Mercado - Bolsa de Madrid.

1. LOS INDICES BURSÁTILES

1.1. IBEX 35®

1.1.1. Composición del Índice

1.1.2. Fórmula para el cálculo del Índice

1.2. IBEX 35® CON DIVIDENDOS

1.3. IBEX MEDIUM CAP® E IBEX SMALL CAP®

1.4. ÍNDICE GENERAL DE LA BOLSA DE MADRID

1.5. ÍNDICE TOTAL DE LA BOLSA DE MADRID

1.6. IBEX TOP DIVIDENDO®

1.7. IBEX 35 ® INVERSO

1.8. IBEX 35 ® DOBLE APALANCADO

2. LATIBEX, MERCADO DE VALORES LATINOAMERICANOS

3. MAB, MERCADO ALTERNATIVO BURSÁTIL

4. LOS PARTICIPANTES EN EL MERCADO

4.1. LOS INTERMEDIARIOS FINANCIEROS

4.2. LOS INVERSORES

4.3. LAS EMPRESAS

5. LAS OPERACIONES FINANCIERAS

5.1. LAS OFERTAS PÚBLICAS DE VENTA (OPV)

5.2. AMPLIACIONES DE CAPITAL

5.3. REDUCCIONES DE CAPITAL

5.4. DIVIDENDOS

2

1.- LOS INDICES BURSÁTILES

Para realizar una aproximación sencilla al significado de los índices nos apoyaremos en un ejemplo.

Supongamos que el precio en la Bolsa de las acciones de una empresa ha sido el siguiente:

1 de Enero: 4,8 euros /acción

2 de Enero: 5,4 euros /acción

3 de Enero: 6,3 euros /acción

El cálculo de la variación del precio de estas acciones en el período considerado es un ejercicio sencillo:

El 2 de Enero la variación porcentual con respecto al 1 de Enero ha sido:

[(5,4 – 4,8) / 4,8]* 100= +12,5%

El 3 de Enero la variación porcentual con respecto al 1 de Enero ha sido:

[(6,3 – 4,8) / 4,8]* 100 = +31,25%

Esta evolución puede reflejarse también mediante un índice simple:

Si consideramos el día 1 de Enero como fecha base (al igual que en los cálculos anteriores) y el precio de ese día como base = 100, el índice sería:

1 de Enero: 100,00

2 de Enero: (5,4/4,8)* 100= 112,50

3 de Enero: (6,3/4,8)*100= 131,25

Donde también podemos deducir la variación en % de los precios de los diferentes días con respecto al día 1 de enero.

En nuestro ejemplo, con una única empresa, puede resultar más sencillo seguir la evolución de precios mediante la primera opción que construir un índice; pero si pretendemos analizar la evolución, no sólo de una empresa sino de un grupo de empresas de forma conjunta, como por ejemplo un sector de la economía o todas las empresas cotizadas en Bolsa, debemos recurrir a la elaboración de índices.

Los índices bursátiles son herramientas estadísticas que tienen por objeto reflejar la evolución en el tiempo de los precios de las acciones que cotizan en bolsa, es decir, son representativos de la variación de precios media del mercado. Esta información es muy útil para todos los participantes en el mercado (inversores, empresas, etc.), por ello se difunde ampliamente a través de los medios de comunicación.

3

CLASES DE ÍNDICES

Los índices, en general, se pueden clasificar de distintas maneras, dependiendo de los criterios elegidos para su confección. Las clasificaciones más habituales suelen ser:

En función del período tiempo elegido para su cálculo:

Índices cortos: aquellos que empiezan y terminan en el año natural, es decir, tomando como base 100 a 31 de diciembre del año anterior.

Índices largos: toman su base en un momento determinado del tiempo, por lo que reflejan las variaciones en un período dilatado de tiempo. En realidad es un índice encadenado de los índices cortos.

En función del objeto:

Índices de precios: miden la variación en las cotizaciones de los valores.

Índices de rendimientos: integran, además de los precios, los dividendos percibidos.

Para la elaboración de cualquier índice bursátil son necesarios unos pasos previos, en función de unos requisitos, siendo los más destacables:

• Selección de los valores que compongan el índice. • Ponderación que tendrá cada valor, o grupo de valores que compongan el índice. • Formulación o expresión matemática del índice.

Estos tres requisitos son consecutivos y cada uno de ellos afecta a la determinación del siguiente. Aunque en la actualidad se calculan muchos índices sobre el mercado español, estudiaremos los más relevantes:

• IBEX 35® • IBEX-35® con dividendos • IBEX MEDIUM CAP® e IBEX SMALL CAP® • Índice General de la Bolsa de Madrid • Índice Total de la Bolsa de Madrid • IBEX TOP DIVIDENDO® • IBEX 35 ® INVERSO • IBEX 35 ® DOBLE APALANCADO

1.1.- IBEX 35®

El Índice IBEX-35 comenzó a publicarse con ese nombre desde enero de 1991 aunque su historia data de 1987 con el nombre de Fiex.

4

Está compuesto por los 35 valores más líquidos contratados en el mercado español. Es un índice ponderado, es decir, cada valor tiene un peso diferente en el índice según unos criterios determinados, cuya base es 3.000 el día 31 de diciembre de 1989 (esta base fue establecida en 3.000 para evitar que si comenzaba bajando, el índice se situara en negativo).

1.1.1.- Composición del Índice

El Índice se compone de los 35 valores cotizados en el Sistema de Interconexión Bursátil de las cuatro Bolsas Españolas, que sean los más líquidos durante el período de control de acuerdo con el contenido de la presente estipulación. A estos efectos,

A. Se considerará como período de control de los valores incluidos en el Índice, respecto de sus revisiones ordinarias y de seguimiento, el intervalo de los seis meses anteriores a la fecha de la revisión. Respecto de sus revisiones extraordinarias, el período de control será aquél que el Comité Asesor Técnico decida en cada momento.

B. El Comité Asesor Técnico tomará en cuenta los siguientes factores de liquidez:

1. El volumen de contratación en Euros en el mercado de órdenes (Segmento de Contratación del Sistema de Interconexión Bursátil denominado Contratación General).

2. La calidad de dicho volumen de contratación atendiendo:

---- al volumen negociado durante el período de control que:

▪▪▪▪ sea consecuencia de operaciones que conlleven un cambio en el accionariado estable de la Sociedad,

▪▪▪▪ haya sido contratado por un único miembro del mercado, realizado en pocas negociaciones, o realizado durante un período considerado por el Gestor como poco representativo

▪▪▪▪ sufra un descenso tal, que el Gestor considere que la liquidez del valor está gravemente afectada,

---- a las características y cuantía de las operaciones realizadas en mercado,

---- a la estadística asociada a los volúmenes y características de la contratación,

---- a la calidad de las horquillas, rotaciones y demás medidas de liquidez aplicadas a criterio del Comité Asesor Técnico.

3. La suspensión de la cotización o negociación bursátil durante un período de tiempo que el Comité Asesor Técnico considere suficientemente significativo.

C. El Comité Asesor Técnico valorará, atendiendo a la utilización del Índice como subyacente en la negociación de productos derivados, una suficiente estabilidad, así como una eficiente réplica del mismo.

5

D. Para incorporar un valor en IBEX 35®, su capitalización media computable en el índice, deberá ser superior al 0,30% de la capitalización media del índice durante el período de control. A estos efectos, se entenderá como capitalización media del valor computable en el índice, la media aritmética, corregida por el coeficiente correspondiente en función de su tramo de capital flotante, resultado de multiplicar los títulos admitidos a negociación en cada una de las sesiones de contratación bursátil del periodo de control por el precio de cierre del valor en cada una de dichas sesiones.

Sin perjuicio de lo anterior, el Comité Asesor Técnico podrá tomar la decisión de excluir un valor componente de IBEX 35® si su capitalización media computable fuera inferior al 0,30% de la capitalización media del índice durante el período de control.

El Comité Asesor Técnico podrá, caso de producirse la inclusión de un valor en el Sistema de Interconexión Bursátil cuyas características recomendasen su presencia en el Índice, decidir la integración de éste en el mismo, sin esperar a que cumpla los requisitos necesarios en el período de control, y significando la exclusión del correspondiente valor por razón de liquidez. En ese caso, se establece como requisito mínimo a cumplir un número de sesiones de contratación de al menos una tercera parte del período de control, salvo que su capitalización flotante de cómputo en el índice IBEX 35® se sitúe entre los veinte primeros del mismo.

El Comité Asesor Técnico tomará, en todo caso, las decisiones de inclusión o exclusión de valores en el Índice que estime oportunas atendiendo a circunstancias especiales no recogidas en las estipulaciones anteriores sin perjuicio de la publicación, en su caso, de los correspondientes informes al respecto.

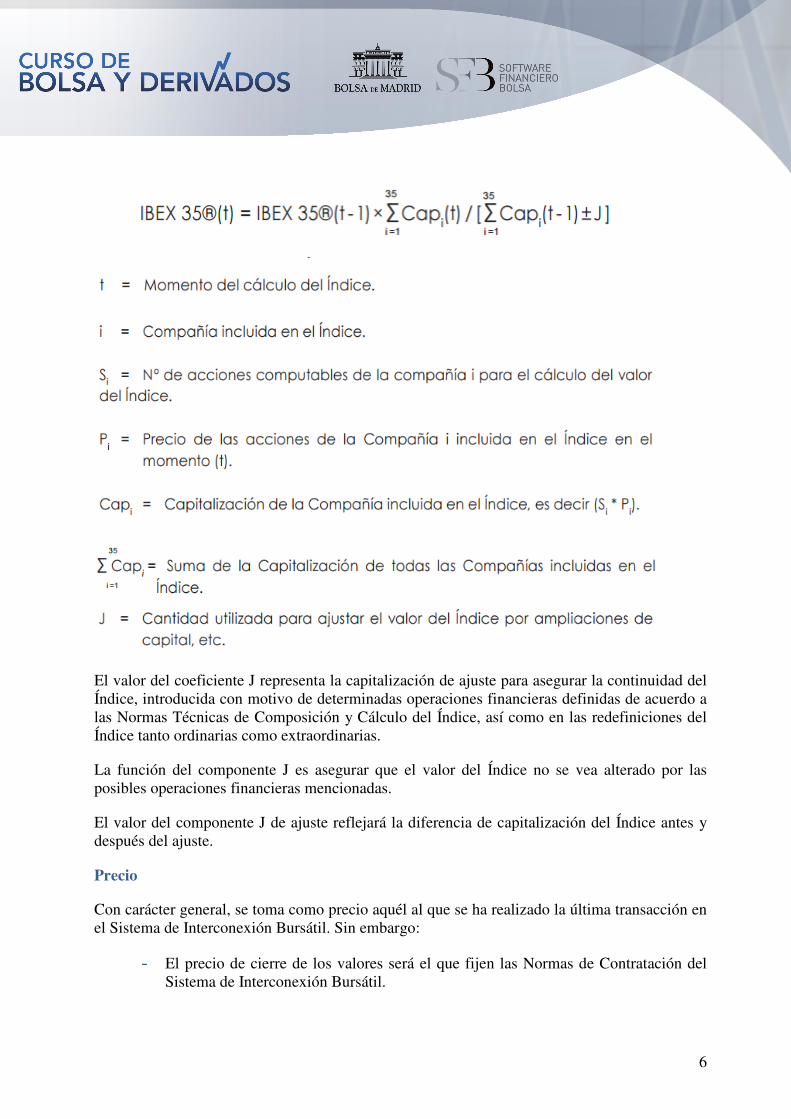

1.1.2.- Fórmula para el cálculo del Índice

La fórmula utilizada para el cálculo del valor del Índice es:

6

El valor del coeficiente J representa la capitalización de ajuste para asegurar la continuidad del Índice, introducida con motivo de determinadas operaciones financieras definidas de acuerdo a las Normas Técnicas de Composición y Cálculo del Índice, así como en las redefiniciones del Índice tanto ordinarias como extraordinarias.

La función del componente J es asegurar que el valor del Índice no se vea alterado por las posibles operaciones financieras mencionadas.

El valor del componente J de ajuste reflejará la diferencia de capitalización del Índice antes y después del ajuste.

Precio

Con carácter general, se toma como precio aquél al que se ha realizado la última transacción en el Sistema de Interconexión Bursátil. Sin embargo:

---- El precio de cierre de los valores será el que fijen las Normas de Contratación del Sistema de Interconexión Bursátil.

7

---- En los casos de suspensión de cotización de un valor por cualquier motivo (OPA, etc.) se tomará como precio válido para el cálculo del Índice aquél al que se realizó la última transacción anterior a la suspensión del referido valor. A partir del cierre del mercado, se pasará a utilizar el precio de cierre calculado de acuerdo con el párrafo anterior.

Adicionalmente, si el Gestor lo considera oportuno podrá, en casos excepcionales, proponer al Comité Asesor Técnico una solución distinta de las anteriormente descritas atendiendo a las características de cada caso.

Número de acciones

Con carácter general, el número de acciones de cada compañía tomado para el cálculo del valor del Índice dependerá de su capital flotante.

*Capital flotante (free float): Para valorar la capacidad de liquidez de un valor es muy

importante tener en cuenta datos como el tamaño de la empresa. Se supone que cuanto mayor

sea ésta, es decir, cuanto mayor sea el número de acciones de la empresa y mayor número de

accionistas las posean, mayor probabilidad de que haya operaciones en el mercado. Pero

dependiendo de qué tipo de accionista posea la acciones varía esta probabilidad de que se

vendan en el mercado. En términos generales, se considera que los accionistas mayoritarios

de una empresa por ejemplo Amancio Ortega en Inditex) cuyas acciones le permiten el control

de la compañía, no las venderán. Se considera como capital cautivo. Descontando este número

de acciones del total de la compañía se persigue acercarnos con mayor precisión al free float o

número de acciones que tienen probabilidad real de ser vendidas en el mercado. Lo mismo

ocurre con las acciones en manos de inversores estratégicos, como pueden ser el Gobierno, en

el caso de empresas privatizadas, o los miembros del Consejo de Administración de la

compañía.

A. En el caso del cálculo del índice, se considera capital flotante, el complementario al capital cautivo. A efectos de cómputo del capital cautivo se tomarán, de acuerdo con los datos que figuran en el Registro de la CNMV:

---- Las participaciones directas superiores o iguales al 3% del capital ---- Las participaciones directas que posean los miembros del Consejo de

Administración, independientemente de su cuantía.

El Comité Asesor Técnico tendrá en cuenta los datos anteriores aunque el poseedor que aparezca en el Registro, sea un custodio (Nominee), salvo que éste comunique en la forma pertinente a la CNMV, que dichas participaciones individualmente tomadas, son inferiores al 3%.

Para la realización de dichos ajustes al índice, se tomará el número de acciones que el Gestor objetivamente considere en cada momento. Dicho número será siempre público formando parte de los anuncios del Índice.

8

El Comité Asesor Técnico tendrá en cuenta asimismo:

---- Los hechos relevantes que hayan sido comunicados oficialmente a la CNMV antes del final del periodo de control de cada revisión ordinaria, o extraordinaria, en su caso, y que tengan efecto sobre el cálculo del capital flotante en fechas próximas a la aplicación de las decisiones del Comité Asesor Técnico.

---- Cualquier otra circunstancia en la composición del accionariado registrado en la CNMV, que tenga influencia sobre la eficiente réplica del IBEX 35®, pudiendo, en su caso, tener en cuenta las participaciones indirectas declaradas.

B. El número de acciones de cada compañía tomado para el cálculo del valor del Índice, será corregido por un coeficiente en función de su tramo de capital flotante tal y como se detalla en la siguiente tabla:

Tabla de Coeficiente a aplicaren función del Capital Flotante

Tramo de Capital Flotante Coeficiente Aplicable

Menor o igual al 10% 10%

Mayor del 10% y menor o igual al 20% 20%

Mayor del 20% y menor o igual al 30% 40%

Mayor del 30% y menor o igual al 40% 60%

Mayor del 40% y menor o igual al 50% 80%

Superior al 50% 100%

Los cambios en el capital flotante de cada compañía, se actualizarán:

---- en las revisiones ordinarias del Comité Asesor Técnico. ---- en las reuniones de seguimiento trimestrales, sólo si el nuevo Capital Flotante que

corresponde al valor, se ha modificado dos tramos por encima o por debajo, respecto de aquel vigente en el momento de la revisión, de acuerdo con la tabla anterior.

Sin perjuicio de lo anterior y atendiendo a circunstancias excepcionales, para contribuir a la eficiente réplica del IBEX 35®, el Comité podrá modificar en cualquier momento, el coeficiente aplicable a un valor, lo que será precedido, en su caso, del correspondiente aviso.

C. Así mismo, y con el fin de lograr una eficiente réplica del Índice IBEX 35®, el Comité Asesor Técnico podrá tomar para el cálculo del valor del índice un número inferior al nº de acciones emitidas, atendiendo a criterios de dispersión significativa de la contratación en más de un mercado, liquidez o cualquier otro criterio que considere oportuno, lo que será publicado con la antelación suficiente.

9

Valor base del Índice

El Índice tiene como valor base 3000 al cierre de mercado el día 29 de diciembre de 1989.

Ajustes por operaciones que afecten a los valores componentes del Índice.

El objetivo de los ajustes al Índice es garantizar, en la medida de lo posible y de una forma sencilla, que el mismo refleje el comportamiento de una cartera compuesta por las mismas acciones que componen éste.

Los ajustes del Índice, realizados por el Gestor, son:

---- calculados en la fecha que proceda según su naturaleza, ---- introducidos una vez cerrado el mercado y a los precios de cierre de cada valor, ---- efectivos al inicio del mercado del siguiente día hábil, de manera tal que el valor del

Índice no se vea, en modo alguno, alterado.

En el caso en que se produjera una operación sobre uno o más valores del Índice que requiriese la realización de ajustes no contemplados en las presentes Normas Técnicas, o que el ajuste descrito en las mismas no cumpliera claramente con el objetivo del Índice, el Gestor podrá proponer al Comité Asesor Técnico un nuevo ajuste o cualquier otro tipo de acción para cumplir con el objetivo del Índice.

Desde el punto de vista de sus ajustes, las operaciones financieras que afectan al Índice, son:

Dividendos

Los dividendos ordinarios y otras retribuciones a los accionistas asimilables al pago de dividendos ordinarios no darán lugar a ajuste.

Se entiende como tales:

---- el inicio de un pago de carácter periódico y recurrente, ---- el cambio de un pago periódico y recurrente en forma de dividendos por otra

denominación con el mismo carácter, ---- la repetición de retribuciones a los accionistas contra cuentas de fondos propios con

carácter periódico y recurrente.

Ampliaciones de capital

El Índice se ajustará cuando alguna de las sociedades incluidas en el mismo efectúe una ampliación de capital con derechos de suscripción preferente. Dichos ajustes serán efectivos el día en que las acciones empiecen a cotizar sin derecho de suscripción en el Sistema de Interconexión Bursátil. En esa fecha, y para el cálculo del Índice, se aumentará el número de acciones de esa sociedad asumiendo que la ampliación va a ser totalmente suscrita y, simultáneamente, se introducirá el ajuste (J) anteriormente descrito.

10

Las ampliaciones de capital de sociedades en las que, como consecuencia de la naturaleza de la operación, la Junta General de Accionistas haya acordado suprimir al derecho preferente de suscripción, se incorporarán al Índice en el momento de su admisión al Sistema de Interconexión Bursátil procediéndose a realizar el correspondiente ajuste J por el importe de la ampliación.

En el caso de integración de acciones de sociedades, como consecuencia de ampliaciones de capital con exclusión del derecho de suscripción, que supongan un porcentaje inferior al 1% sobre el número de acciones tomadas para el cálculo del valor del Índice, el ajuste se realizará cada seis meses, coincidiendo con la recomposición del mismo.

Asimismo, cada seis meses, y coincidiendo con la recomposición del Índice, se procederá al ajuste de las diferencias existentes entre el número de títulos incluidos en el Índice de sociedades que durante el período de control hayan realizado ampliaciones de capital y el número de títulos realmente suscritos en dichas ampliaciones de capital.

Reducciones de Capital y otras cuentas de fondos propios

El Índice se ajustará cuando alguna de las sociedades incluidas en el mismo efectúe una reducción de capital por amortización de acciones. Dichos ajustes serán efectivos el día en el que dichas acciones sean excluidas del Sistema de Interconexión Bursátil.

En esa fecha, y para el cálculo del Índice, se disminuirá el número de acciones de esa sociedad y, simultáneamente, se introducirá el ajuste (J) por el importe de la reducción.

El Índice se ajustará cuando alguna de las sociedades incluidas en el mismo efectúe una disminución de la reserva por prima de emisión de acciones, u otras cuentas de recursos propios equivalentes, con distribución del importe a los accionistas. Dichos ajustes serán efectivos el día en que la distribución del importe a los accionistas resulte descontada en el Sistema de Interconexión Bursátil. En esa fecha, y para el cálculo del Índice, se descontará el importe y, simultáneamente, se introducirá el ajuste (J) por el importe de la reducción.

Emisión de Instrumentos Financieros Convertibles o Canjeables

El Índice no se ajusta por la emisión de instrumentos financieros convertibles o canjeables en la fecha de la emisión. No obstante, cada seis meses, y coincidiendo con la recomposición del Índice, se procederá a la inclusión de las acciones convertidas o canjeadas por los tenedores de dichos instrumentos financieros durante los seis meses anteriores.

Sin perjuicio de lo anterior, si como resultado de una emisión de instrumentos convertibles o canjeables, o de una conversión en acciones de una emisión de estas características, se produjera una alteración sustancial en el precio de cotización o número de acciones emitidas, el Gestor, podrá proponer al Comité Asesor Técnico la realización del correspondiente ajuste en el precio o número de acciones, antes de que se produzca la siguiente revisión ordinaria del índice.

11

Variación del Valor Nominal

El Índice se ajustará cuando alguna de las sociedades incluidas en el mismo efectúe una disminución del valor nominal de las acciones con distribución de dicho importe a los accionistas. Dichos ajustes serán efectivos el día en que el reparto de nominal resulte descontado en el Sistema de Interconexión Bursátil. En esa fecha, y para el cálculo del Índice, se descontará el importe de la disminución de nominal y, simultáneamente, se introducirá el ajuste (J) por el importe de la reducción.

El Índice se ajustará cuando alguna de las sociedades incluidas en el mismo desdoble o reagrupe sus títulos mediante variaciones en el valor nominal de sus acciones. Dichos ajustes serán efectivos el día en que la operación, resulte descontada en el Sistema de Interconexión Bursátil, mediante, en su caso, el correspondiente ajuste (J).

Fusiones y absorciones

En los casos de fusiones y absorciones en los que la sociedad absorbente este incluida en el Índice y la absorbida no, el Índice se ajustará considerando, en su caso, la misma como una ampliación de capital.

En los casos en los que la sociedad absorbente no esté incluida en el Índice, y la absorbida sí, salvo que el Comité Asesor Técnico decida en contrario, el Índice se ajustará en la fecha de absorción modificando la base ∑∑∑∑Cap (t - 1) descrita en el apartado del Cálculo del Índice, excluyendo la capitalización de la Sociedad absorbida e incluyendo la capitalización correspondiente al siguiente valor más líquido a juicio del Comité.

En los casos en los que la sociedad absorbente y la absorbida estén incluidas en el Índice, éste se ajustará en la fecha de la absorción según lo descrito en el apartado del Cálculo del Índice, modificando la base ∑∑∑∑Cap (t - 1), quedando excluido el valor de la sociedad absorbida e incluyendo el siguiente valor más líquido a juicio del Comité.

En los casos en los que la sociedad absorbente sea extranjera y cotice después de la absorción en dos o más de un mercados, incluido el Sistema de Interconexión Bursátil, la capitalización de dicha empresa fusionada a efectos de peso en el índice IBEX 35®, se computará:

---- en un primer momento, por el valor relativo de la oferta pública sobre el total de la capitalización de la empresa resultante.

---- al cabo de un período de control el Comité podrá establecer otro criterio que garantice una suficiente eficiencia en la réplica del índice IBEX 35.

Sin perjuicio de lo anterior, si como resultado de una operación de fusión o absorción entre sociedades de las que alguna perteneciese al Índice, la sociedad resultante cotizase en el Sistema de Interconexión Bursátil cumpliendo todos los requisitos necesarios para estar incluida en el Índice, el Gestor podrá proponer al Comité Asesor Técnico su integración en éste.

12

Segregación patrimonial o escisión societaria con retribución a los accionistas

El Índice se ajustará cuando alguna de las sociedades incluidas en el mismo efectúe una segregación patrimonial o una escisión societaria con retribución a los accionistas.

Dichos ajustes serán efectivos el día en que la operación resulte descontada en el Sistema de Interconexión Bursátil. En esa fecha, y para el cálculo del Índice, se descontará el importe de la citada operación y, simultáneamente, se introducirá el ajuste (J) por el importe de la reducción.

Composición Ibex 35® (Febrero 2018)

*Capitalizaciones ajustadas por free float

13

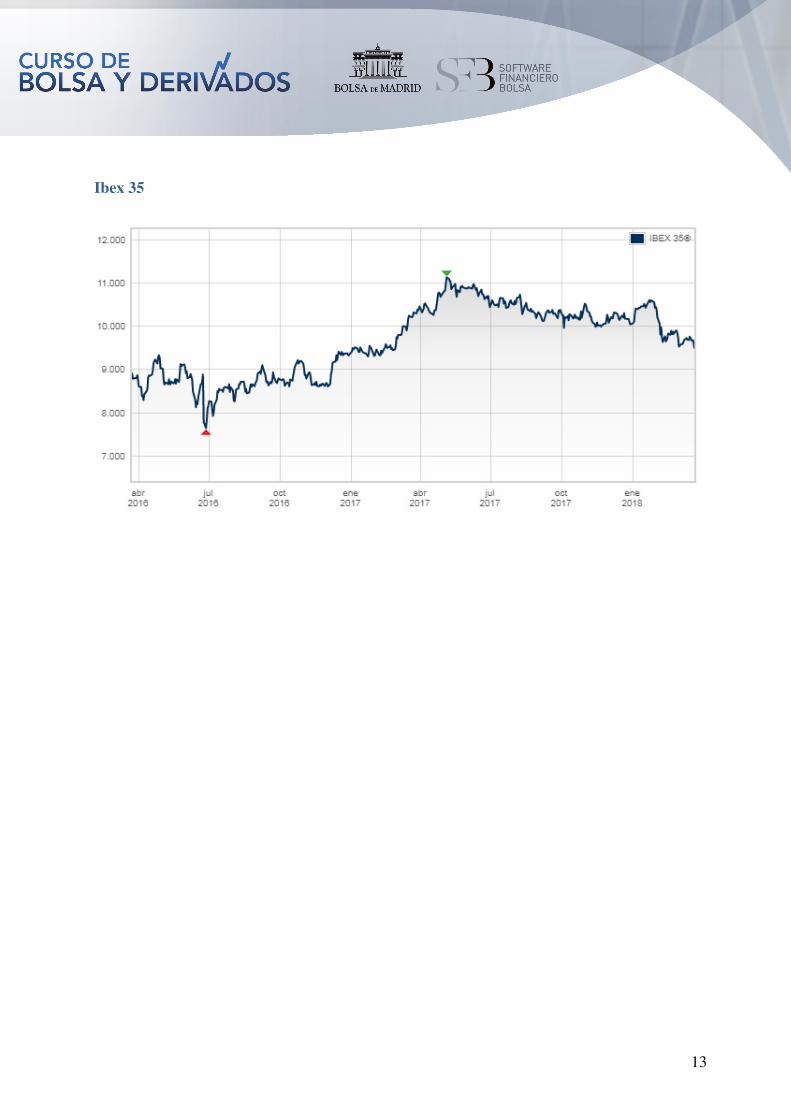

Ibex 35

14

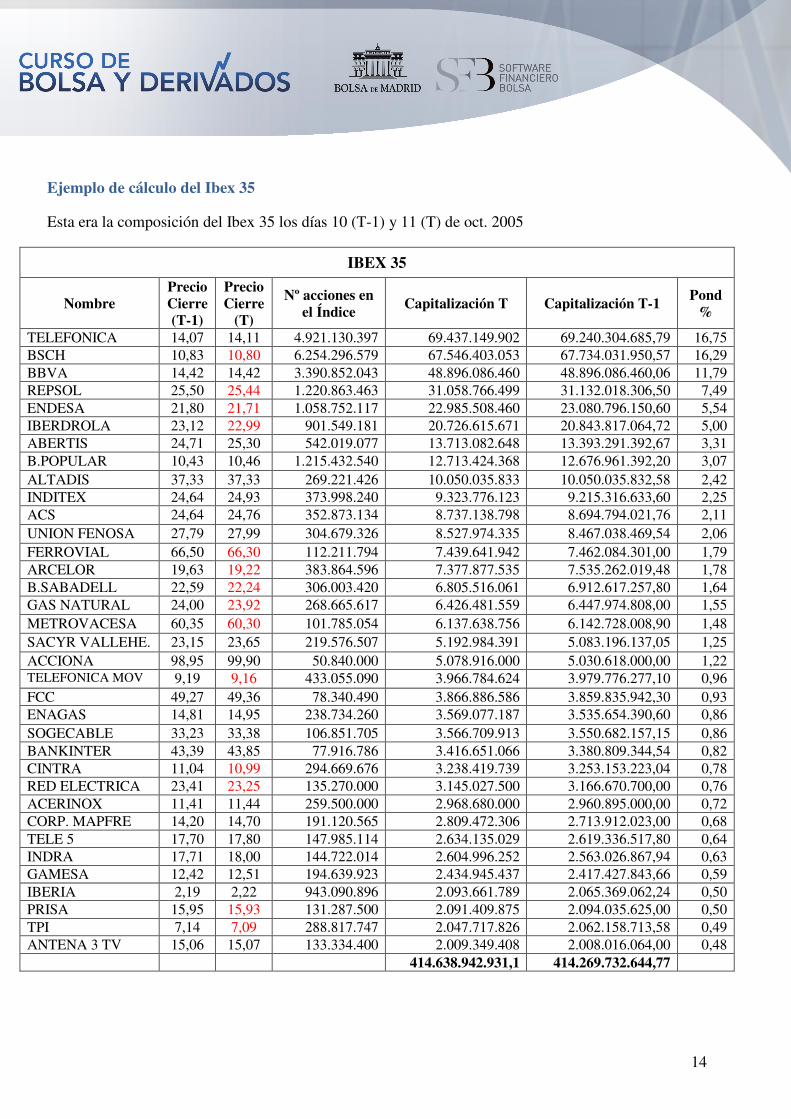

Ejemplo de cálculo del Ibex 35

Esta era la composición del Ibex 35 los días 10 (T-1) y 11 (T) de oct. 2005

IBEX 35

Nombre Precio Cierre(T-1)

Precio Cierre

(T)

Nº acciones en el Índice

Capitalización T Capitalización T-1 Pond

%

TELEFONICA 14,07 14,11 4.921.130.397 69.437.149.902 69.240.304.685,79 16,75 BSCH 10,83 10,80 6.254.296.579 67.546.403.053 67.734.031.950,57 16,29 BBVA 14,42 14,42 3.390.852.043 48.896.086.460 48.896.086.460,06 11,79 REPSOL 25,50 25,44 1.220.863.463 31.058.766.499 31.132.018.306,50 7,49 ENDESA 21,80 21,71 1.058.752.117 22.985.508.460 23.080.796.150,60 5,54 IBERDROLA 23,12 22,99 901.549.181 20.726.615.671 20.843.817.064,72 5,00 ABERTIS 24,71 25,30 542.019.077 13.713.082.648 13.393.291.392,67 3,31 B.POPULAR 10,43 10,46 1.215.432.540 12.713.424.368 12.676.961.392,20 3,07 ALTADIS 37,33 37,33 269.221.426 10.050.035.833 10.050.035.832,58 2,42 INDITEX 24,64 24,93 373.998.240 9.323.776.123 9.215.316.633,60 2,25 ACS 24,64 24,76 352.873.134 8.737.138.798 8.694.794.021,76 2,11 UNION FENOSA 27,79 27,99 304.679.326 8.527.974.335 8.467.038.469,54 2,06 FERROVIAL 66,50 66,30 112.211.794 7.439.641.942 7.462.084.301,00 1,79 ARCELOR 19,63 19,22 383.864.596 7.377.877.535 7.535.262.019,48 1,78 B.SABADELL 22,59 22,24 306.003.420 6.805.516.061 6.912.617.257,80 1,64 GAS NATURAL 24,00 23,92 268.665.617 6.426.481.559 6.447.974.808,00 1,55 METROVACESA 60,35 60,30 101.785.054 6.137.638.756 6.142.728.008,90 1,48 SACYR VALLEHE. 23,15 23,65 219.576.507 5.192.984.391 5.083.196.137,05 1,25 ACCIONA 98,95 99,90 50.840.000 5.078.916.000 5.030.618.000,00 1,22 TELEFONICA MOV 9,19 9,16 433.055.090 3.966.784.624 3.979.776.277,10 0,96 FCC 49,27 49,36 78.340.490 3.866.886.586 3.859.835.942,30 0,93 ENAGAS 14,81 14,95 238.734.260 3.569.077.187 3.535.654.390,60 0,86 SOGECABLE 33,23 33,38 106.851.705 3.566.709.913 3.550.682.157,15 0,86 BANKINTER 43,39 43,85 77.916.786 3.416.651.066 3.380.809.344,54 0,82 CINTRA 11,04 10,99 294.669.676 3.238.419.739 3.253.153.223,04 0,78 RED ELECTRICA 23,41 23,25 135.270.000 3.145.027.500 3.166.670.700,00 0,76 ACERINOX 11,41 11,44 259.500.000 2.968.680.000 2.960.895.000,00 0,72 CORP. MAPFRE 14,20 14,70 191.120.565 2.809.472.306 2.713.912.023,00 0,68 TELE 5 17,70 17,80 147.985.114 2.634.135.029 2.619.336.517,80 0,64 INDRA 17,71 18,00 144.722.014 2.604.996.252 2.563.026.867,94 0,63 GAMESA 12,42 12,51 194.639.923 2.434.945.437 2.417.427.843,66 0,59 IBERIA 2,19 2,22 943.090.896 2.093.661.789 2.065.369.062,24 0,50 PRISA 15,95 15,93 131.287.500 2.091.409.875 2.094.035.625,00 0,50 TPI 7,14 7,09 288.817.747 2.047.717.826 2.062.158.713,58 0,49 ANTENA 3 TV 15,06 15,07 133.334.400 2.009.349.408 2.008.016.064,00 0,48

414.638.942.931,1 414.269.732.644,77

15

El Índice había cerrado el día 10 de octubre en 10.800,60.

Supongamos que no hay ajustes en el índice, es decir, J=0.

¿Cuál será el valor de cierre el día 11 de octubre de 2005?

Según la fórmula:

Ibex35 (t) = Ibex35 (t-1) *∑∑∑∑Cap / [∑∑∑∑Cap (t-1)+J]

Ibex35 (t) = 10.800,6 * (414.638.942.931,10 / 414.269.732.644,77) = 10.810,2

¿Cuánto habrá subido o bajado el índice el 11 de octubre?

((10.810,2 – 10.800,6) / 10.800,6) * 100 = 0,088 %

1.2.- IBEX 35 CON DIVIDENDOS

El Índice IBEX 35® CON DIVIDENDOS, se compone de los mismos valores y criterio de cálculo que el índice IBEX 35®, y como ajustes al índice, incluye los mismos ajustes que el índice IBEX 35®, más un ajuste técnico al índice, por cada pago de dividendos ordinarios y otras retribuciones a los accionistas asimilables al pago de dividendos ordinarios.

Dichos ajustes, serán efectivos el día en que la operación resulte descontada en el Sistema de Interconexión Bursátil. En esa fecha, y para el cálculo de IBEX 35® CON DIVIDENDOS, se descontará el importe bruto del dividendo o retribución y, simultáneamente, se introducirá el ajuste (J) por el importe de la reducción.

La normativa aplicable al índice IBEX 35® CON DIVIDENDOS en lo relativo a fórmula de cálculo, precio, número de acciones y reclamaciones sobre el cálculo del Índice, es igual que la contemplada en las Normas Técnicas para el índice IBEX 35®.

16

Ibex 35 vs Ibex 35 con Dividendos

1.3.- IBEX MEDIUM CAP® e IBEX SMALL CAP®

En julio de 2005 se lanzaron estos dos nuevos índices en el mercado español, destinados a medir el comportamiento de las empresas cotizadas de mediana y pequeña capitalización. El objetivo de estos índices es mejorar la visibilidad y seguimiento de los valores de mediana y pequeña capitalización.

Técnicamente son índices de precios, ponderados por capitalización y ajustados por el capital flotante de cada compañía integrante del índice.

IBEX MEDIUM CAP®

El Índice IBEX MEDIUM CAP® se compone de los 20 valores cotizados en el Segmento de Contratación General del Sistema de Interconexión Bursátil de las cuatro Bolsas Españolas que, excluidos los 35 valores componentes del índice IBEX 35®, tengan la mayor capitalización ajustada por capital flotante y cumplan en el periodo de control, los siguientes requisitos de liquidez:

• Rotación anualizada sobre capital flotante superior al 15% • Porcentaje de capital flotante superior al 15%

Se entenderá como rotación, la relación entre el volumen de contratación en Euros en el mercado de órdenes (Segmento de Contratación del Sistema de Interconexión Bursátil denominado Contratación General), corregido conforme se describe en el apartado del Ibex 35, y la capitalización ajustada por flotante.

Se entenderá por capital flotante el definido en el apartado del IBEX 35®.

17

Se considerará como período de control de los valores incluidos en el Índice, respecto de sus revisiones ordinarias y de seguimiento, el intervalo de los seis meses anteriores a la fecha de la revisión. Respecto de sus revisiones extraordinarias, el período de control será aquél que el Comité Asesor Técnico decida en cada momento.

La normativa aplicable al índice IBEX MEDIUM CAP® en lo relativo a fórmula de cálculo, precio, número de acciones, valor base del Índice, ajustes por operaciones financieras, reclamaciones sobre el cálculo del Índice y cálculo de precios de referencia de otros productos asociados al Índice es igual que la contemplada en las presentes Normas Técnicas para el índice IBEX 35®.

La ponderación máxima admitida en las revisiones del índice para un componente es del 20%.

Dichos límites a la ponderación máxima de los valores se aplicarán coincidiendo con las revisiones ordinarias del Comité Asesor Técnico. En caso de que la ponderación de algún valor aumente significativamente excediendo el límite del 20% durante el período entre revisiones, el Gestor podrá proponer al Comité Asesor Técnico la realización de un ajuste extraordinario para reestablecer la ponderación máxima al nivel del 20%.

Composición Ibex Medium Cap (Febrero 2018)

18

IBEX SMALL CAP®

El Índice IBEX SMALL CAP® se compone de los 30 valores cotizados en el Segmento de Contratación General del Sistema de Interconexión Bursátil de las cuatro Bolsas Españolas que, excluidos los 35 valores componentes del índice IBEX 35® y los 20 valores componentes del índice IBEX MEDIUM CAP®, tengan la mayor capitalización ajustada por capital flotante y cumplan en el periodo de control, los mismos requisitos de liquidez que IBEX MEDIUM CAP®.

La normativa aplicable al índice IBEX SMALL CAP® en lo relativo a fórmula de cálculo, precio, número de acciones, valor base del Índice, ajustes por operaciones financieras, reclamaciones sobre el cálculo del Índice y cálculo de precios de referencia de otros productos asociados al Índice es igual que la contemplada en las presentes Normas Técnicas para el índice IBEX 35®.

La ponderación máxima admitida en las revisiones del índice para un componente es del 20%.

Dichos límites a la ponderación máxima de los valores se aplicarán coincidiendo con las revisiones ordinarias del Comité Asesor Técnico. En caso de que la ponderación de algún valor aumente significativamente excediendo el límite del 20% durante el período entre revisiones, el Gestor podrá proponer al Comité Asesor Técnico la realización de un ajuste extraordinario para reestablecer la ponderación máxima al nivel del 20%.

19

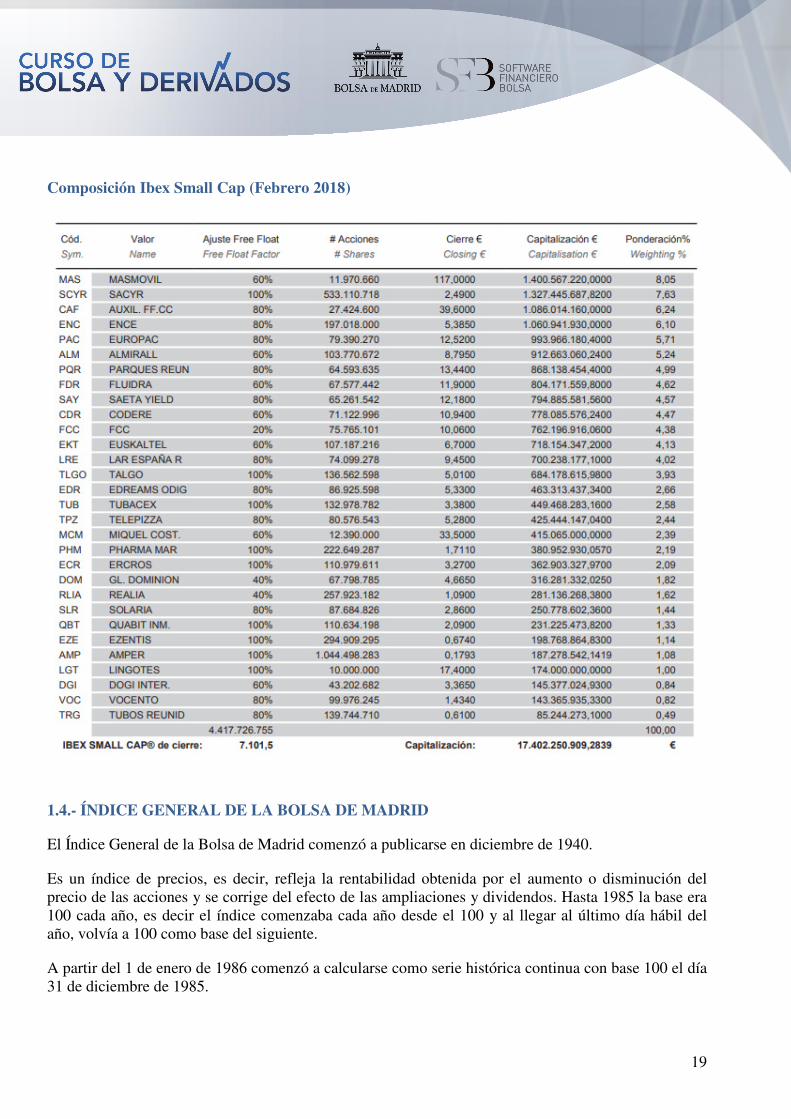

Composición Ibex Small Cap (Febrero 2018)

1.4.- ÍNDICE GENERAL DE LA BOLSA DE MADRID

El Índice General de la Bolsa de Madrid comenzó a publicarse en diciembre de 1940.

Es un índice de precios, es decir, refleja la rentabilidad obtenida por el aumento o disminución del precio de las acciones y se corrige del efecto de las ampliaciones y dividendos. Hasta 1985 la base era 100 cada año, es decir el índice comenzaba cada año desde el 100 y al llegar al último día hábil del año, volvía a 100 como base del siguiente.

A partir del 1 de enero de 1986 comenzó a calcularse como serie histórica continua con base 100 el día 31 de diciembre de 1985.

20

Selección de valores

Podrán formar parte del IGBM los valores de renta variable admitidos a negociación en la Bolsa de Madrid. Este índice no está integrado por un número fijo de valores, sino que su número variará, admitiéndose en cada reunión semestral todos aquellos valores que cumplan el conjunto de requisitos estipulados y excluyéndose del mismo los que incumplan alguno de ellos.

Criterios de selección:

• En cada reunión ordinaria (semestral), entrarán a formar parte del IGBM, los valores que cumplan simultáneamente los siguientes criterios de liquidez, referidos al semestre anterior:

1. Volumen de contratación sea superior a tres millones de euros en el semestre. 2. Rotación superior al 10% de su capitalización en base anual, teniendo en cuenta para ello

tan solo el capital flotante. 3. Frecuencia de contratación superior al 50% de las sesiones hábiles.

• En las reuniones extraordinarias, podrá entrar a formar parte del IGBM antes de esperar a la siguiente definición semestral, aquellos valores en los que, a juicio del Comité, concurran unas circunstancias por las que se pueda prever un cumplimiento razonable de los requisitos anteriores. Para ello, el Comité tendrá en cuenta especialmente:

---- El peso relativo del valor en el Sector y Subsector al que pertenece. ---- Volumen y difusión del proceso de colocación, en su caso.

Las decisiones surtirán efecto el primer día de contratación del semestre (caso de reunión ordinaria del Comité) o en la fecha acordada (para las reuniones extraordinarias del Comité). El Comité de Gestión tomará, en todo caso, las decisiones de inclusión o exclusión de valores en el Indice que estime oportunas atendiendo a circunstancias especiales no recogidas en las estipulaciones anteriores sin perjuicio de la publicación, en su caso, de los correspondientes informes al respecto.

Ponderación

La ponderación de cada valor se calcula en función de la capitalización bursátil del último día del semestre anterior.

En este sentido, para calcular la ponderación de un valor en el IGBM se tendrá en cuenta el porcentaje de capital en libre flotación o “free-float”, redondeado al alza hasta la decena superior (ejemplo: si un valor tiene un flotante del 29,23% se ajustaría a ponderar un 30% de su capitalización en el IGBM), la cifra resultante será la Capitalización corregida del valor.

Para determinar el “free-float” el Comité de Gestión tendrá en cuenta los registros de participaciones significativas de la CNMV (órgano supervisor de los mercados de valores en España) en los cuales figuran las participaciones directas comunicadas, así como aquellas contabilizadas como indirectas y

21

que reflejan circunstancias especiales en la composición del accionariado, o hechos relevantes comunicados a la CNMV que suponen modificaciones en el free-float de cada valor.

Ajustes diarios

En relación a las Operaciones Financieras que puedan efectuar las empresas cuyos valores formen parte del IGBM, en el cálculo diario de éste no se considerarán los dividendos abonados sobre los valores incluidos en el Indice, pero sí las ampliaciones de capital, la fusión o absorción entre dos empresas del Indice pertenecientes al mismos subsector o los Splits que lleven a cabo.

INDICE GENERAL DE LA BOLSA DE MADRID- IGBM

1.5.- ÍNDICE TOTAL DE LA BOLSA DE MADRID

Este índice nace para responder a la necesidad de contar con un índice de rendimientos de las acciones cotizadas en la Bolsa de Madrid. El Índice Total recoge el rendimiento obtenido por los valores incluidos en el Índice general tanto por efecto precios como por ampliaciones y dividendos que se suponen reinvertidos en los mismos valores cada vez que se cobran.

Es el indicador de la rentabilidad total obtenida en la Bolsa en un período determinado.

El índice, publicado a diario en el Boletín de Cotización, tiene base 100 el 31 de diciembre de 1985 y su composición es la misma que la del Índice General de la Bolsa de Madrid. La igualdad de bases permite efectuar comparaciones sencillas y separar las rentabilidades de las acciones en rentabilidades por precios y por otros conceptos.

22

1.6.- IBEX TOP DIVIDENDO®

El Índice IBEX TOP DIVIDENDO® es un índice ponderado por rentabilidad por dividendo.

Se compone de los 25 valores cotizados en el Segmento de Contratación General del Sistema de Interconexión Bursátil de las cuatro Bolsas Españolas, que pertenecientes a los índices IBEX 35®, IBEX MEDIUM CAP® o IBEX SMALL CAP® tras la revisión, presenten una mayor rentabilidad por dividendo durante el periodo de control.

Se efectuará una revisión anual, a cuyos efectos se considerará como período de control, el intervalo de los doce meses anteriores a la fecha de la revisión.

Para incorporar un valor en el índice IBEX TOP DIVIDENDO®, se exige como requisito mínimo a cumplir el pago anual de dividendos ordinarios u otras retribuciones a los accionistas asimilables al pago de dividendos ordinarios, en al menos los dos años anteriores a la fecha de la revisión.

Si en el periodo comprendido entre dos revisiones del índice IBEX TOP DIVIDENDO®, uno de sus componentes dejará de pertenecer a los índices IBEX 35®, IBEX MEDIUM CAP® o IBEX SMALL CAP®, el valor continuará como componente del índice IBEX TOP DIVIDENDO® hasta la correspondiente revisión anual.

En el caso de que como consecuencia de operaciones corporativas sobre componentes del IBEX TOP DIVIDENDO®, el valor incumpliera, simultáneamente, el requisito de capital flotante y de pertenencia a los índices IBEX 35®, IBEX MEDIUM CAP® o IBEX SMALL CAP®, se realizará un ajuste al índice IBEX TOP DIVIDENDO® por la exclusión del valor del índice hasta la siguiente revisión anual de dicho índice.

23

La ponderación máxima admitida en las revisiones del índice para un componente es del 10%.

1.7.- IBEX 35® INVERSO

El índice IBEX 35® INVERSO replica los movimientos diarios del índice IBEX 35® CON DIVIDENDOS en sentido contrario, es decir, si en una sesión el índice IBEX 35® CON DIVIDENDOS tiene una rentabilidad positiva, el IBEX 35® INVERSO, en esa misma sesión, tendrá una rentabilidad negativa en una cuantía similar, si bien la fórmula de cálculo del IBEX 35® INVERSO incorpora un elemento de inversión en renta fija libre de riesgo, por lo que el comportamiento de este índice no es perfectamente simétrico al del IBEX 35® CON DIVIDENDOS.

Se calcula y difunde en tiempo real desde el 13 de mayo de 2009.

También se calculan los siguientes IBEX 35 inversos:

• IBEX 35 DOBLE INVERSO • IBEX 35 INVERSO X3 • IBEX 35 INVERSO X5

1.8.- IBEX 35® DOBLE APALANCADO

El índice IBEX 35® DOBLE APALANCADO duplica el comportamiento diario del IBEX 35®, mediante la inversión de un capital inicial más un capital prestado de cuantía equivalente.

Una rentabilidad diaria positiva del IBEX 35®, devuelve una rentabilidad también positiva pero doble para el IBEX 35 DOBLE APALANCADO.

La fórmula de cálculo del IBEX 35® DOBLE APALANCADO incorpora un elemento de financiación para alcanzar el nivel de apalancamiento necesario.

También se calculan:

• IBEX 35 Apalancado X3 • IBEX 35 Apalancado X5

2.- LATIBEX, MERCADO DE VALORES LATINOAMERICANOS

Latibex es el nombre con el que se conoce al segmento del mercado continuo español en el que se negocian los valores latinoamericanos.

Latibex ofrece a los inversores la oportunidad de negociar las principales empresas latinoamericanas a través de un único mercado, con un único sistema de contratación y liquidación y en una única divisa, el euro.

Por otro lado, permite a las principales empresas de América Latina un acceso sencillo y eficiente al mercado de capitales europeo. En suma, acerca al inversor europeo a una de las regiones más

24

atractivas, resolviendo la complejidad operativa y jurídica y reduciendo riesgos. Todo ello en un entorno de alta transparencia informativa.

Principales características Latibex

Plataforma de negociación y liquidación en Europa de las principales empresas latinoamericanas.

Divisa: Euros.

Contratación: A través del SIBE.

Liquidación: Igual que los valores españoles.

Intermediarios: Operan los miembros de la Bolsa Española y también los operadores de los mercados latinoamericanos que lo soliciten.

Índices:

• FTSE Latibex All Share, que recoge todas las empresas cotizadas en Latibex, • FTSE Latibex Top, índice selectivo de los 15 valores de mayor capitalización y • FTSE Latibex Brasil, que aglutina a los valores más líquidos de Brasil cotizados en Latibex.

Transparencia Informativa: Las empresas cotizadas facilitan al mercado la misma información que suministran en las entidades reguladoras de los mercados donde negocian sus acciones.

Intermediarios Especialistas: Facilitan en todo momento un precio de compra y venta, ligado a cierto volumen de efectivo para atender a cualquier inversor que desee negociar.

En septiembre de 2017, 25 valores latinoamericanos, pertenecientes a 20 empresas, estaban cotizando en Latibex. Todas ellas son líderes en sus respectivos países y algunas también a nivel mundial.

25

Latibex está inspirado en los criterios en los que se está basando el futuro de los mercados: globalización, flexibilidad, bajos costes, homogeneidad normativa y operativa, tecnología y eficacia.

Se puede obtener una información detallada sobre este mercado visitando www.latibex.com.

3.- MAB, MERCADO ALTERNATIVO BURSÁTIL

El Mercado Alternativo Bursátil es un Sistema Organizado de Negociación autorizado por el Gobierno español y regulado por lo previsto en el art. 31.4 de la vigente Ley española del Mercado de Valores. Está sujeto a la supervisión de la CNMV en su organización y funcionamiento.

La negociación de los títulos en el MAB se realiza bajo la plataforma SIBE de negociación electrónica.

Actualmente existen cinco segmentos:

1. Empresas en Expansión

2. SOCIMIS- Sociedades Cotizadas de Inversión Inmobiliaria

3. SICAVS ( Sociedades de Inversión de Capital Variable)

4. ECR ( Entidades de Capital Riesgo)

5. SIL (Sociedades de Inversión Libre)

26

El MAB para Empresas en Expansión ha sido creado para dar solución a las necesidades de muchas empresas en expansión. Es un mercado destinado a atender las necesidades de un segmento específico de compañías. Con una regulación más flexible y un sencillo proceso de admisión hace que sea el mercado más adecuado para todas las medianas empresas en crecimiento que buscan desarrollar sus negocios y financiar su expansión.

Es un mercado dedicado a empresas de reducida capitalización que buscan expandirse, con una regulación a medida, diseñada específicamente para ellas y unos costes y procesos adaptados a sus características.

Las empresas que soliciten su incorporación al MAB para empresas en expansión deberán ser sociedades anónimas, españolas o extranjeras, que tengan su capital social totalmente desembolsado y representado en anotaciones en cuenta, con libre transmisibilidad de sus acciones y que estén comercializando productos o servicios.

Tendrán que cumplir los requisitos de:

• Transparencia: El nivel de transparencia exigido implica un cambio profundo en la mentalidad de los accionistas de referencia, en los órganos de gobierno y sus formas de actuación. La regulación está adaptada a sus necesidades e introduce unos interlocutores nuevos, el Asesor Registrado y el propio MAB. Y siempre manteniendo unos adecuados niveles de transparencia, a través de diferentes mecanismos.

• Información: Asumir el compromiso de suministro de información requerido por el MAB. • Asesor Registrado y Proveedor de Liquidez: designar un Asesor que les ayude tanto en la

salida como durante su permanencia en el mercado, y suscribir un contrato con un proveedor de liquidez que facilite la negociación.

Se ampliará información sobre este mercado en el próximo capítulo, no obstante se recomienda visitar http://www.bolsasymercados.es/mab/esp/Home.aspx 4.- LOS PARTICIPANTES EN EL MERCADO

4.1. LOS INTERMEDIARIOS FINANCIEROS

Para poder operar en Bolsa es necesario utilizar un intermediario autorizado.

Para describir la situación actual en lo que respecta a la intermediación bursátil, es conveniente hacer una breve revisión histórica.

La Ley del Mercado de Valores de 1988 introdujo un importante cambio en la forma jurídica de los intermediarios bursátiles, sustituyendo a los Agentes de Cambio y Bolsa por las Sociedades de Valores y Bolsa (SVB) y Agencias de Valores y Bolsa (AVB), únicas entidades autorizadas a intermediar directamente en Bolsa. A estas entidades también se les conocía como los "miembros del mercado", dada su condición de accionistas de las Sociedades Rectoras de las Bolsas.

27

Lógicamente, otras muchas entidades financieras (bancos, cajas, etc.) podían recibir y canalizar órdenes a la Bolsa, pero no podían ejecutarlas directamente, siempre debían ser ejecutadas por un “miembro del mercado”.

A partir del año 2000 esta situación sufrió transformaciones importantes. Así, se abrió la posibilidad a entidades de crédito (bancos, cajas de ahorro, etc.), diferentes de sociedades o agencias de valores, a convertirse en miembros del mercado y poder operar directamente en Bolsa.

Y más recientemente, ha desaparecido la obligatoriedad de ser accionista de la Bolsa para poder obtener la condición de intermediario bursátil, de tal manera que, en la actualidad no es obligatorio ser accionista de la Bolsa para ser intermediario directo en la misma.

La principal diferencia entre SVB y AVB radica en su régimen de actuación. Así, las primeras pueden negociar por cuenta propia o por orden de terceros toda clase de valores, siempre dentro de los límites establecidos en la Ley del Mercado de Valores y sus normas de desarrollo; mientras que las AVB sólo podrán negociar por cuenta de terceros.

Actualmente, la Bolsa de Madrid cuenta con un total de 40 miembros, de los cuales 20 son Sociedades, 3 son Agencias y 17 son entidades de crédito.

En la web de la Bolsa de Madrid ( www.bolsamadrid.es) se puede encontrar la relación completa de miembros del mercado con sus teléfonos y direcciones de contacto.

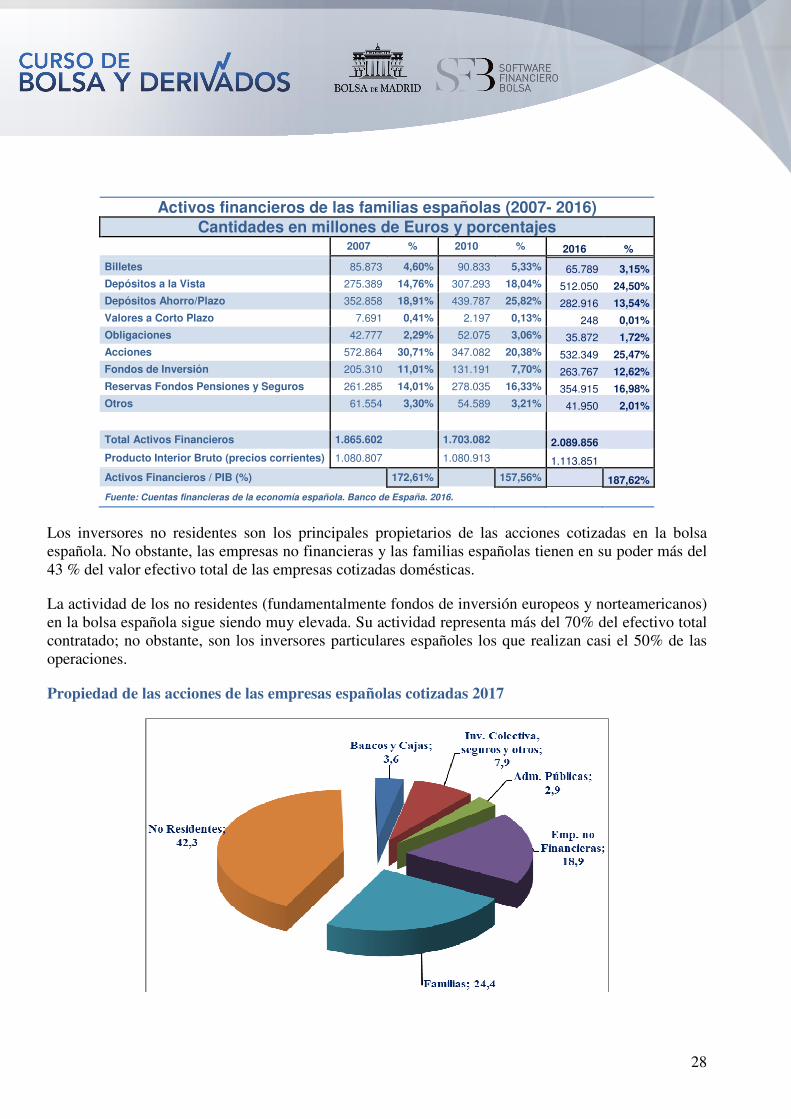

4.2. LOS INVERSORES

Con los últimos datos de año completo disponibles del Banco de España, los activos financieros de las familias españolas superaban los 2 billones de euros.

Destaca el crecimiento de las acciones en manos de las familias hasta 2007, su reducción durante la crisis hasta 2010 y su nuevo incremento en el periodo 2013-2016. Asimismo, es relevante el incremento de los Fondos de Inversión.

28

Activos financieros de las familias españolas (2007- 2016)

Cantidades en millones de Euros y porcentajes

2007 % 2010 % 2016 %

Billetes 85.873 4,60% 90.833 5,33% 65.789 3,15% Depósitos a la Vista 275.389 14,76% 307.293 18,04% 512.050 24,50% Depósitos Ahorro/Plazo 352.858 18,91% 439.787 25,82% 282.916 13,54% Valores a Corto Plazo 7.691 0,41% 2.197 0,13% 248 0,01% Obligaciones 42.777 2,29% 52.075 3,06% 35.872 1,72% Acciones 572.864 30,71% 347.082 20,38% 532.349 25,47% Fondos de Inversión 205.310 11,01% 131.191 7,70% 263.767 12,62% Reservas Fondos Pensiones y Seguros 261.285 14,01% 278.035 16,33% 354.915 16,98% Otros 61.554 3,30% 54.589 3,21% 41.950 2,01%

Total Activos Financieros 1.865.602 1.703.082 2.089.856 Producto Interior Bruto (precios corrientes) 1.080.807 1.080.913 1.113.851

Activos Financieros / PIB (%) 172,61% 157,56% 187,62%

Fuente: Cuentas financieras de la economía española. Banco de España. 2016.

Los inversores no residentes son los principales propietarios de las acciones cotizadas en la bolsa española. No obstante, las empresas no financieras y las familias españolas tienen en su poder más del 43 % del valor efectivo total de las empresas cotizadas domésticas.

La actividad de los no residentes (fundamentalmente fondos de inversión europeos y norteamericanos) en la bolsa española sigue siendo muy elevada. Su actividad representa más del 70% del efectivo total contratado; no obstante, son los inversores particulares españoles los que realizan casi el 50% de las operaciones.

Propiedad de las acciones de las empresas españolas cotizadas 2017

29

4.3. LAS EMPRESAS

En septiembre de 2017 cotizan en el mercado español más de 3.500 empresas, de las cuales 150 lo hacen en la Bolsa, 20 en Latibex y el resto lo hace a través del MAB- Mercado Alternativo Bursátil.

En la Bolsa están representados todos los sectores de la economía. Asimismo, podemos encontrar empresas de muy diferentes tamaños y niveles de actividad bursátil.

La contratación de los primeros valores españoles alcanza cifras similares e incluso superiores a las de los valores más importantes de la Bolsa Alemana y de Euronext París.

Las empresas más grandes por valor de mercado o capitalización se muestran en el cuadro.

EMPRESA VALOR DE MERCADO

BANCO SANTANDER, S.A. 91.443,58

INDUSTRIA DE DISEÑO TEXTIL, SA "INDITEX" 77.791,63

BANCO BILBAO VIZCAYA ARGENTARIA, S.A. 45.941,73

TELEFONICA, S.A. 41.500,70

IBERDROLA, S.A. 39.119,56

AMADEUS IT GROUP, S.A. 26.575,09

AENA, S.M.E., S.A. 25.147,50

CAIXABANK, S.A. 23.997,52

REPSOL, S.A. 22.887,81

ABERTIS INFRAESTRUCTURAS, S.A. 19.411,47

GAS NATURAL SDG, S.A. 18.827,96

ENDESA, SOCIEDAD ANONIMA 18.316,41

INTERNATIONAL CONSOLIDAT. AIRLINES GROUP 14.307,14

FERROVIAL, S.A. 13.008,69

BANKIA, S.A. 12.117,73

BANCO DE SABADELL, S.A. 9.709,32

GRIFOLS, S.A. 9.622,01

ACS,ACTIVIDADES DE CONST.Y SERVICIOS S.A 8.914,44

SIEMENS GAMESA RENEWABLE ENERGY, S.A. 8.912,76

RED ELECTRICA CORPORACION, S.A. 8.657,28

MAPFRE, S.A. 8.530,36

BANKINTER,S.A. 8.150,91

MERLIN PROPERTIES, SOCIMI, S.A. 5.526,85

ENAGAS, S.A. 5.113,68

CELLNEX TELECOM, S.A. 4.902,41

GRUPO CATALANA OCCIDENTE, S.A. 4.128,00

ZARDOYA OTIS, S.A. 4.071,86

30

PROSEGUR , CIA. DE SEGURIDAD, S.A. 4.057,59

ACCIONA,S.A. 3.993,28

GESTAMP AUTOMOCION, S.A. 3.884,72

CASH, S.A. 3.870,00

FOMENTO DE CONSTR. Y CONTRATAS S.A. 3.810,98

INMOBILIARIA COLONIAL SOCIMI, S.A. 3.785,08

CIE AUTOMOTIVE, S.A. 3.573,30

ACERINOX, S.A. 3.361,12

MEDIASET ESPAÑA COMUNICACION, S.A. 3.206,22

EBRO FOODS, S.A. 3.175,78

CORPORACION FINANCIERA ALBA, S.A. 2.915,00

MELIA HOTELS INTERNATIONAL, S.A. 2.788,55

CIA. DE DIST. INTEG. LOGISTA HOLDINGS 2.495,70

DIA-DISTRIBUIDORA INT. DE ALIMENT. S.A. 2.442,51

VISCOFAN, S.A. 2.437,37

MASMOVIL IBERCOM, S.A. 2.334,27

BOLSAS Y MERCADOS ESPAÑOLES, SHMSF, S.A. 2.319,49

UNICAJA BANCO, S.A. 2.304,34

VIDRALA S.A. 2.216,61

NH HOTEL GROUP, S.A. 2.183,94

INDRA SISTEMAS, S.A., SERIE A 2.008,56

ATRESMEDIA CORP. DE MEDIOS DE COM. S.A. 1.930,01

HISPANIA ACTIVOS INMOBIL. SOCIMI, S.A. 1.784,92

APPLUS SERVICES, S.A. 1.636,13

En millones de €

5.- LAS OPERACIONES FINANCIERAS

La operativa bursátil no se limita a la compra y venta de valores. El inversor se puede encontrar con "operaciones financieras" que, aunque de forma resumida, conviene conocer.

En este apartado abordaremos un conjunto heterogéneo de operaciones relacionadas con el mercado bursátil cuya característica común es la de realizarse al margen de la contratación habitual de las compraventas ordinarias en el mercado, que ya han sido tratadas en el tema 1. Entendemos por operaciones financieras en el ámbito bursátil, a aquellas transacciones o decisiones de contenido económico que afectan a la vida societaria y a la cotización de las acciones admitidas a cotización en una compañía. En las próximas páginas describiremos las más relevantes: las ofertas públicas de venta de valores (OPV), ampliaciones y reducciones de capital, dividendos y ofertas públicas de adquisición (OPA).

31

5.1.- LAS OFERTAS PÚBLICAS DE VENTA (OPV) Y DE SUSCRIPCIÓN (OPS)

Una Oferta Pública de Venta de Valores Negociables (OPV) es una propuesta de contrato de compraventa que el titular de unos valores negociables (principalmente acciones, pero también bonos, warrants, etc.) formula al público inversor en general con la ayuda de intermediarios financieros y/o medios publicitarios. De la aceptación de esta oferta, una vez concretados todos los detalles de la operación se derivará posteriormente una compraventa masiva que se procesa al margen del régimen de contratación habitual del mercado.

Cuando la oferta tiene por finalidad la captación de recursos para atender las necesidades de capital de una compañía se denomina Oferta Pública de Suscripción de Valores (OPS). Si el objeto de la oferta son acciones estaremos ante una ampliación de capital, cuyo procedimiento operativo veremos más adelante.

La utilización del mercado bursátil como fórmula de financiación por las empresas españolas ha sido creciente a lo largo de los últimos veinte años. Este aspecto es relevante en la configuración de la economía española, en la que las empresas han dependido tradicionalmente del crédito bancario como forma de financiación casi única. Por fortuna, puede decirse que el esquema ha cambiado por completo, al menos para las empresas más grandes. De hecho la expansión internacional de las empresas españolas en los noventa, sobre todo hacia Iberoamérica, se ha financiado mediante emisión de acciones en la bolsa española.

Volviendo a las ofertas de venta, en una OPV no se pretende captar recursos para la compañía sino vender los valores de un titular a un conjunto de inversores.

Las OPV pueden, a partir de este objetivo genérico, perseguir diferentes finalidades. La más significativa es conseguir la difusión accionarial previa necesaria para obtener la admisión a cotización en bolsa. Esta oferta pública inicial (Initial Public Offering ó IPO en la terminología anglosajona) se identifica con el término “salida a bolsa” porque, en la gran mayoría de las ocasiones, la admisión a cotización va acompañada de una OPV inmediatamente anterior, en la que se venden acciones de uno o varios accionistas de referencia al público inversor. A veces se simultanean una OPV inicial y una OPS a la hora de salir a bolsa. De este modo se cumple el doble objetivo de que un accionista reduzca o elimine su participación en la empresa y que esta aproveche la demanda por sus acciones para financiarse.

Otra finalidad de una OPV sería aumentar el porcentaje de acciones en manos del público (“free-float”), para mejorar la liquidez del valor y obtener así una mejor valoración de la compañía. En este caso, la empresa ya está cotizada, pero no está satisfecha con su nivel de contratación y pretende mejorarlo añadiendo unos accionistas o aumentando la participación de los actuales minoritarios. De nuevo, uno o varios accionistas de referencia venden sus acciones y reciben dinero a cambio. La empresa no se financia, pero potencialmente mejora su posición en el mercado, confiando en que un aumento en su liquidez se traslada a una mejor valoración y, por tanto, a un menor coste de capital.

La empresa que desea colocar sus emisiones públicamente, debe lanzar una OPV, cuyos requisitos básicos son:

32

1. Comunicación a la Comisión Nacional del Mercado de Valores y verificación por ésta de los documentos de la oferta.

2. Registro en la CNMV de la Auditoría de la empresa emisora. 3. Presentación y registro en la CNMV del "folleto informativo" de la emisión o puesta en

circulación de los valores.

El contenido del folleto informativo es el siguiente:

• Personas que asumen la responsabilidad y contenido del folleto. • Información relativa a los valores objeto de la oferta: número y clase de valores ofertados,

plazo de la oferta, precio de colocación, modalidad de prorrateo en caso de exceso de demanda...

• Información de carácter general sobre la empresa. • Información sobre la actividad de la empresa. • Información económico-financiera de la empresa. • Evolución reciente y perspectivas de la sociedad.

El sistema de oferta puede referirse a diferentes tramos, al distinguirse diferentes tipos de inversores: nacionales/internacionales, particulares/ institucionales, trabajadores de la empresa, etc.

Una OPV puede ser una forma de acceder a la Bolsa, o bien, si ya cotiza, vender parte o todas las acciones que se poseen.

Las empresas que desean realizar ofertas públicas de venta recurren, habitualmente, a campañas publicitarias y de comunicación dirigidas al público objetivo.

Un caso particular de OPV serían las privatizaciones en las que el accionista oferente es el Estado o una corporación pública.

En España, la privatización de empresas públicas, por la vía de OPVs, se inicia en 1986 con la empresa Gesa. La última privatización ha sido la de AENA en 2015.

5.2.- AMPLIACIONES DE CAPITAL

Concepto y requisitos

La ampliación de capital es una forma de financiar la actividad de una empresa que podríamos calificar de externa, para diferenciarla de la autofinanciación o reinversión en el negocio de los beneficios o flujos de caja de la compañía. Desde una perspectiva económica, supone la financiación mediante recursos propios, es decir, recursos que la empresa no tendrá que devolver al cabo de un plazo y por los cuales no tiene que pagar unos intereses determinados. En principio, la ampliación de capital mejora la estructura financiera de la empresa, la hace más sólida, puesto que no debe más dinero a terceros, sino que sus accionistas aportan más capital al negocio. Por eso se le califica como utilización de recursos propios. La alternativa sería la financiación mediante recursos ajenos, es decir solicitud de préstamos, bien a través de un crédito bancario, bien por la emisión de un empréstito a diversos plazos (pagarés de empresa, bonos, etc.).

33

Evidentemente, la financiación vía ampliación de capital también tiene un coste para la empresa, no es gratuita, pues habrá que remunerar a sus accionistas de una u otra manera (dividendos, etc.). De hecho, dependiendo de las circunstancias del mercado, la capacidad de acceso de la compañía a diversas fuentes de financiación y su propia potencialidad de generación de beneficios será más o menos conveniente ampliar capital o utilizar recursos ajenos.

Si una empresa aumenta capital es porque el coste implícito de los recursos propios es inferior al coste explícito de los recursos ajenos.

Jurídicamente, la ampliación de capital es un negocio jurídico por el cual una compañía aumenta su capital social mediante la emisión de nuevas acciones o por elevación del valor nominal de las mismas.

Clases de ampliaciones de capital

En función del contravalor de la ampliación podemos identificar diversas ampliaciones. La ley permite obtener por la ampliación una contrapartida dineraria o no, por ejemplo si la aportación de un socio fuese un bien no dinerario (ej. unos terrenos, unas acciones, un programa informático, etc.). También podría ampliarse capital para compensar créditos a los que la empresa debería hacer frente, es decir, cambiar deuda por acciones. Podría suceder que se ampliase capital contra reservas, con lo cual no se alteraría la masa patrimonial de la compañía, sino simplemente se cambiarían saldos de la cuenta de reservas a la de capital. Es el caso de las ampliaciones liberadas o gratuitas.

Desde el punto de vista bursátil suelen distinguirse tres tipos de ampliación, según el precio de

emisión:

A. A la par, cuando las acciones se emiten a su valor nominal. El valor nominal de una acción se fija en los estatutos sociales y multiplicado por el número total de acciones emitidas, nos permite obtener la cifra del capital social.

Si una compañía cuyas acciones tienen un valor nominal de 1 euro amplía capital a la par, aquellos accionistas que deben acudir a la ampliación habrán de pagar 1 euro por acción. Supongamos que la compañía tenía un millón de acciones y por tanto, un millón de euros de capital. Si decidió ampliar el número de las mismas en 500.000 (1 acción nueva por 2 antiguas), habrá ingresado 500.000 euros, que aumentarán la cifra de su capital social.

B. Liberadas, cuando las acciones se emiten gratuitamente contra reservas, como hemos comentado antes.

En el ejemplo anterior, si la empresa contaba con unas reservas de 1 millón de euros, puede decidir ampliar su capital en, pongamos, 100.000 euros contra reservas de libre disposición. Los accionistas recibirán 100.000 acciones (1 por cada 10 antiguas), si bien la compañía no ingresará nada. Tan sólo habría cambiado 100.000 euros de la cuenta de reservas a la de capital, manteniendo inalterados sus recursos propios.

También podrían emitirse por debajo de su valor nominal, en cuyo caso se denomina ampliación parcialmente liberada.

34

C. Con prima, cuando las acciones se emiten por un precio superior al valor nominal. El accionista deberá pagar el valor nominal más una prima.

Por ejemplo, la compañía aumenta capital con acciones por las que los accionistas pagarán 1,80 euros (1 euro de valor nominal + 0,80 de prima). Si se acordó hacerlo en la proporción de 1 nueva por cada 1 antigua, en el caso anterior la empresa ingresará 1 millón en la cuenta de capital más 800.000 euros en la de reservas.

Fases de una ampliación de capital

Las acciones de una empresa experimentan ciertas modificaciones en su cotización durante los diferentes momentos que atraviesa la ampliación de capital.

Antes de que se produzca la ampliación cotizan lo que denominamos acciones antiguas de la empresa. El mero anuncio de la ampliación suele afectar a la cotización de las acciones en función de cuál sea la interpretación del mercado de las condiciones y objeto de la ampliación. A menudo tiene un efecto bajista, pues toda ampliación suele implicar una cierta dilución para los accionistas antiguos. Sin embargo, si atravesamos una fase alcista, la presentación de la ampliación resulta convincente y la estrategia de la empresa se considera adecuada, el efecto sobre la cotización podría ser alcista también.

Al inicio de la ampliación de capital, de la acción se desglosa el derecho preferente de suscripción, minorando el valor de la acción, de forma que el titular de una acción antigua a partir de ahora dispone de acciones sin derecho y de derechos independientemente, pudiendo tomar decisiones tanto respecto de las primeras o respecto de los segundos.

En cuanto a los derechos, puede venderlos o bien puede esperar al final de la suscripción, momento en el cual abonará el precio fijado por la entidad emisora y comprará una acción nueva.

Después de la ampliación de capital, nos encontramos con dos tipos de acciones, las acciones antiguas y las acciones nuevas procedentes de la ampliación de capital, debiendo tener en cuenta dos aspectos: primero, la demora necesaria en la admisión a cotización de las nuevas acciones. El proceso suele durar unos días hasta que se finalizan todos los requisitos legales y operativos.

En segundo lugar, hay que hacer referencia a la diferencia de derechos económicos. Una acción antigua concede plenos derechos, y entre ellos, el derecho a participar en dividendos durante todo el ejercicio. Si una ampliación de capital tiene lugar durante el ejercicio, un accionista ha suscrito nuevas acciones, pero no ha participado en la sociedad durante todo un año, sino sólo durante una parte, luego el dividendo le corresponderá sólo en la parte proporcional al tiempo transcurrido. Quien suscribe una acción nueva el día 1 de julio solamente ha colaborado con la sociedad medio año, luego el dividendo a obtener será sólo la mitad. Durante un cierto tiempo, una vez admitidas las acciones nuevas a cotización, coexisten acciones antiguas y acciones nuevas, y entre ellas existirá teóricamente una diferencia de precio que será igual a la diferencia de dividendos entre una y otra. Si una acción da derecho a percibir 2 euros de dividendo y otra solamente da derecho a 1 euro de dividendo, teóricamente existirá una diferencia de 1 euro entre una y otra. En la práctica, puede haber también ciertas variaciones, por cuanto los títulos nuevos tienen una menor liquidez que los títulos antiguos, y menor liquidez supone normalmente un descenso en el precio.

35

El momento de la equiparación suele coincidir con el de la siguiente Junta General de Accionistas, que marca el momento a partir del cual todas las acciones tienen los mismos derechos económicos y por lo tanto comienzan a cotizar conjuntamente como una sola clase.

Puesto que los trámites para obtener la cotización de las acciones nuevas han ido agilizándose con el tiempo y la convivencia de dos clases de acciones es confusa y afecta negativamente a la liquidez del valor hay una tendencia creciente a evitarlo. Para ello, en las condiciones de emisión se puede fijar que las acciones nuevas emitidas tienen los mismos derechos que las antiguas y se compensa a los accionistas antiguos mediante el pago de un dividendo extraordinario inmediatamente antes del inicio de la ampliación. De este modo, cuando se admiten a cotización se añaden a la masa de acciones ya existentes y se negocian como una sola clase, bajo un mismo código de cotización.

El derecho de suscripción preferente

El accionista de cualquier sociedad anónima tiene dos tipos fundamentales de derechos: políticos (asistir y votar en la Junta General y recibir la información económica y de gestión de la compañía) y económicos. Estos últimos son el de acceder al reparto de beneficios (dividendo) y de patrimonio (caso de liquidación de la sociedad) y el derecho de suscripción preferente ante una emisión de acciones en una ampliación de capital o de obligaciones convertibles (que finalmente darán lugar a una ampliación de capital para atender la conversión).

La ampliación del capital mediante la emisión de nuevas acciones motivará, bien la entrada de nuevos socios en la sociedad o bien que más socios suscriban un cupo de acciones mayor que otros, lo que conducirá a que se rompa el equilibrio existente antes de la ampliación. No se romperá el equilibrio en el caso de que cada socio suscriba exactamente una parte proporcional a su antigua participación.

Por un lado, con la ampliación de capital pueden captarse recursos financieros pero, por otro lado, la emisión de nuevas acciones va a afectar de forma directa el interés relativo en la sociedad de los antiguos accionistas. Se produce entonces el fenómeno de dilución como consecuencia de tener que atribuir el patrimonio social a un número más elevado de acciones.

Sólo se produce dilución cuando a consecuencia del aumento de capital se emiten nuevos títulos, pero no cuando se eleva el valor nominal de las acciones preexistentes a la ampliación.

Cada accionista tiene derecho a que sea conservada intacta su participación en el patrimonio total. Sería el aspecto económico. De igual manera tiene derecho a que sea respetada su participación proporcional en el control y en las decisiones de la sociedad (aspecto político).

Con el derecho de suscripción se concede, pues, a los tenedores de las acciones antes de la ampliación una opción de adquirir un número de acciones en proporción a las que ya poseían, con la finalidad de salvaguardar su participación relativa en la misma.

Por otra parte, en la prima de emisión se trata de acercar el valor de suscripción al de la acción para tratar de minimizar la pérdida de valor de ésta.

36

El derecho tiene un plazo de ejercicio prefijado. Durante este plazo el derecho es transmisible y se puede negociar en bolsa, de igual modo que las acciones.

Por lo tanto, el accionista antiguo podrá decidir vender todos o parte de sus derechos. Si no los vende podrá suscribir la parte proporcional que le corresponda conforme a las condiciones de la ampliación. Tanto los accionistas antiguos como otros inversores podrán también ir al mercado a comprar más derechos para suscribir luego acciones en la ampliación o, simplemente, para especular con ello durante el periodo de negociación.

Cálculo del valor teórico del derecho preferente

Caso Práctico

Una sociedad cuyas acciones son de 6 euros de nominal, cotizan en Bolsa a 8,00 euros. Dicha compañía amplía capital emitiendo 2 acciones nuevas por cada cinco antiguas que se posean. Las nuevas acciones gozarán de los mismos derechos políticos y económicos que las antiguas. El precio de emisión de las nuevas acciones es de 6 euros (es decir, se emite a la par).

A. Calcule el valor teórico del derecho de suscripción.

B. Si la empresa decide que la ampliación se realice con cargo a reservas disponibles, es decir, sin desembolso alguno para el suscriptor, ¿cuál será el valor teórico del derecho?

C. Si la empresa decide que la ampliación se realice liberada al 50% con cargo a reservas disponibles y el resto con desembolso efectivo por el suscriptor, ¿cuál será el valor teórico del derecho?

Solución:

Un sencillo método de determinación del valor teórico del derecho de suscripción se resume en la siguiente fórmula:

D=C´-C``

C``= (MC´+NE) / (M+N)

Siendo:

• D= Valor del derecho de suscripción • C´´= Cotización teórica después de comenzar la ampliación • C´= Cotización antes de la ampliación de capital • E= Precio de emisión de las nuevas acciones • M= número de acciones antiguas necesarias para acudir a la ampliación • N= número de acciones nuevas a suscribir al precio de emisión

37

El valor del derecho es la diferencia entre la cotización bursátil de las acciones el día anterior al de inicio de la ampliación (C`) y la cotización teórica de las acciones después de la ampliación (C´´).

En nuestro caso:

Solución A.-

C´´= (5*8+2*6)/5+2

C´´= 7,42 euros

D=C´-C´´=8 – 7,42

D= 0 ,58 euros

Solución B.-

C´´= ((5*8)+ (2*0))/(5+2)

C´´= 5,71

D=C´-C´´=8 – 5,71

D= 2,29 euros

Solución C.-

C´´= ((5*8)+ (2*3))/(5+2)

C´´= 6,57

D=C´-C´´=8 – 6,57

D= 1,43 euros

El valor teórico del derecho preferente de suscripción no tiene porqué coincidir con el precio real que se esté negociando en Bolsa, sobre el que incidirán la oferta y demanda y cuyos movimientos se verán afectados por los de la acción.

38

Flujos canalizados a Bolsa 2009-2017

Desglose por número de operaciones

5.3.- REDUCCIONES DE CAPITAL

La reducción de la cifra de capital social de una empresa puede producirse por dos motivos fundamentales:

1. Cuando la situación de la empresa es favorable y la Junta General decide reducir sus recursos propios y reembolsar parte de éstos a sus accionistas, pues considera que los recursos que ha generado son excesivos para su actividad.

En este caso, la sociedad lanza una oferta pública de compra de parte de sus acciones y procede a su amortización y devolución del importe a sus accionistas.

2. Cuando las pérdidas de la empresa hayan dejado el patrimonio neto de la misma en una cantidad inferior al capital social.

La reducción es obligatoria cuando:

---- Las pérdidas hayan disminuido el patrimonio neto por debajo de las dos terceras partes del capital y haya transcurrido un ejercicio sin recuperarse dicho patrimonio.

---- Las pérdidas dejen reducido el patrimonio neto a una cantidad inferior a la mitad del capital social.

39

5.4.- DIVIDENDOS

Concepto e importancia

Además de la plusvalía o aumento del precio de las acciones, la otra fuente principal de rentabilidad que el inversor busca en la bolsa es el dividendo. En términos económicos, el dividendo consiste en el reparto variable de efectivo a los accionistas de la empresa, en función del beneficio obtenido por la misma.

A propuesta del Consejo de Administración, la decisión de repartir un dividendo debe tomarla la Junta General de Accionistas de la empresa, dependiendo de la evolución de los beneficios cosechados por la sociedad al final de cada ejercicio contable. A mayor incremento de las ganancias, la empresa dispondrá de mayor margen para repartir ese dinero entre sus accionistas. El dividendo es idéntico para cada acción, no varía en función del número de acciones que se posean. Sin embargo, no siempre las empresas que obtienen beneficios reparten dividendos, puesto que en determinadas situaciones contables (pérdida de capital, deuda asumida de anteriores ejercicios, fuertes inversiones previstas...) puede ser más recomendable optar por no distribuir esos recursos.

La política de reparto de dividendos es una decisión importante en la compañía, que debe intentar definirse de modo coherente. Muchos inversores consideran la política de dividendos como un factor de selección importante a la hora de construir su cartera de valores. Durante fases bajistas del mercado el dividendo toma mayor protagonismo y valores con alta rentabilidad por dividendo (dividendos anuales/precio) se consideran como refugio. Tradicionalmente las eléctricas tienen una política de dividendos muy estable y una rentabilidad por dividendos alta.

Rentabilidad por dividendo y “pay-out”

La mayor parte de los dividendos repartidos por las empresas son pagos en efectivo y responden a un deseo de que los accionistas participen directamente en los beneficios generados por la empresa. Suelen ser pagos regulares, tanto en el tiempo como en la cuantía, ya que lo usual es que la empresa piense que lo va a poder seguir pagando en el futuro por lo que suelen calificarse como dividendos ordinarios. En ocasiones, puede suceder que en algún ejercicio el beneficio generado por la empresa no sea suficiente para repartir un dividendo de cuantía similar a los anteriores años en cuyo caso, para mantener los niveles retributivos de los accionistas, la empresa puede hacer uso de las reservas de libre disposición. El Consejo de Administración puede proponer a la Junta General de accionistas repartir un dividendo con cargo tanto a los resultados del ejercicio como a reservas de libre disposición, indicando la cuantía en ambos casos.

40