TEMA DE PORTADA - static.hosteltur.lat · En el sector de la intermediación internacional también...

18

REP TEMA DE PORTADA

Transcript of TEMA DE PORTADA - static.hosteltur.lat · En el sector de la intermediación internacional también...

4 Mes 2015

REP

TEMA DE PORTADA

5Mes 2015

El sector turístico vive un ciclo de

EMPRESA COME

EMPRESAOleada de compras y fusiones en hoteles, intermediación y transporte

REPORTAJE

Vivi Hinojosa

Diana Ramon Vilarasau

José Manuel de la Rosa

Ángeles Vargas

Xavier Canalis @hosteltur

La industria turística vive una oleada de compras y fusiones

que se ha acelerado a nivel global y en España durante los

dos últimos años. La tendencia afecta sobre todo a la compra

de activos hoteleros por parte de fondos de inversiones o

cadenas, pero también se está registrando un fuerte proceso de

concentraciones en la intermediación y en el transporte aéreo.

Las adquisiciones de empresas

y activos turísticos realizadas a

lo largo del año pasado en todo

el mundo sumaron una inversión

total de 57.124 millones de euros,

según un informe publicado por la

agencia de información económica

Bloomberg. Dicho importe dobló las

inversiones realizadas en cualquiera

de los seis años anteriores.

En total, en 2014 se llevaron a cabo

596 grandes operaciones de compra

de hoteles, turoperadores y otras

compañías relacionadas directa-

mente con la industria turística. Se-

gún apunta Bloomberg, este frenesí

inversor estuvo alimentado por unos

costes de financiación más bajos así

como por un crecimiento de la com-

petencia a nivel mundial, sobre todo

en el ámbito de los viajes online.

De hecho, 2014 ha sido el año más

prolífico en adquisiciones en la in-

dustria turística mundial desde 2007.

Ese año el fondo de capital riesgo

Blackstone compró la cadena hote-

lera Hilton Worldwide Holdings por

6 Mes 2015

23.000 millones de euros, en plena

cúspide de la burbuja inmobiliaria.

La intermediación se aceleraEn el sector de la intermediación

internacional también ha habido

mucho movimiento en los últimos

dos años y han sido principalmen-

te las agencias online las principa-

les protagonistas de los procesos de

concentración. Los turoperadores se

mantienen menos activos e incluso,

como es el caso de Thomas Cook,

han tendido más a deshacerse de

activos y empresas que suponen un

lastre para su negocio.

La compañía que ha desarrollado

una estrategia más activa ha sido sin

duda Expedia, que no quiere perder

el liderazgo frente a su principal ri-

val, el grupo Priceline. Así, desta-

ca la adquisición del metabuscador

Trivago en 2013 por 477 millones

de euros, con la clara intención de

sacar provecho de un segmento de

actividad que estaba en auge frente a

la ralentización del crecimiento que

ya observaban las agencias online en

mercados maduros.

A finales de 2014, Expedia consiguió

completar la compra del grupo on-

line australiano Wotif por 485 mi-

llones de euros, después de una lar-

ga batalla con las autoridades de la

competencia, en la que finalmente

éstas concluyeron que tanto Expe-

dia como Priceline -principalmente

a través de Booking- tenían fuertes

rivales en el mercado, como TripAd-

visor o los comparadores de Google.

De ahí que la operación de compra

no fuese considerada como un peli-

gro para la libre competencia en el

área de Australia y Nueva Zelanda.

Pero cuando realmente Expedia ha

acelerado su estrategia de adquisi-

ciones ha sido en 2015. Ha compra-

do dos de sus principales rivales en

el mercado norteamericano, Tra-

velocity y Orbitz, por 250 y 1.200

millones de euros respectivamente,

y ha querido asegurarse una fuerte

presencia en Latinoamérica con la

inversión de 250 millones de euros

en Despegar.com.

Por su parte Priceline no se ha que-

dado atrás. En 2013 completó la

compra del metabuscador Kayak por

1.400 millones de euros y de la com-

pañía de tecnología hotelera Buu-

teeq, mientras que en junio de 2014

anunció la adquisición del portal de

reservas en restaurantes OpenTa-

ble por 1.920 millones de euros. Si

con estas operaciones perseguía di-

versificar las fuentes de ingresos, la

inversión de 750 millones de euros

en la OTA china Ctrip -con la que

ha adquirido el 10,5% de la compa-

ñía- le ha supuesto quedarse con

una buena parte del pastel en el país

asiático, donde ha trasladado en los

últimos años su batalla con Expedia,

que está presente con eLong.

También las agencias locales en Chi-

na buscan crecer: Ctrip ha comprado

precisamente el 37,6% de eLong por

367 millones de euros, en tanto que

el metabuscador Qunar ha compra-

do a finales de 2014 la red de agen-

cias Traveling Bestone, con 3.500

puntos de venta, que supone un

movimiento hacia la multicanalidad

en un país donde la intermediación

offline es todavía muy fuerte. Tam-

bién el segundo mayor portal de

ecommerce de China, JD.com, ha

invertido 312 millones de euros en

la OTA Tuniu, un movimiento que

sigue al del líder Alibaba, que lanzó

una nueva agencia online el otoño

pasado.

Otros movimientos importantes de

las OTA han sido la compra de Tra-

velocity Partner Network por parte

de Orbitz -anterior a las operaciones

Expedia y Orbitz son los dos grandes grupos online que luchan por el liderazgo mundial y se han lanzado a una serie de compras en varios continentes

“

Oficinas de Booking.com (grupo Priceline) en Amsterdam.

7Mes 2015

El negocio de turoperación de Kuoni en varios países ha sido adquirido por la empresa alemana Rewe Group.

recientes de Expedia- y en el caso de

Europa la compra de Lastminute por

Bravofly Rumbo por 96 millones de

euros.

Según los expertos todas estas ad-

quisiciones en el ámbito de la OTA

les conceden mayor poder negocia-

dor, una fórmula para hacer frente

no sólo a la competencia entre agen-

cias sino también en respuesta a la

fortaleza lograda por los portales de

proveedores en los últimos años, es-

pecialmente en el sector hotelero.

Por su parte TripAdvisor ha concen-

trado las operaciones de compra en

el ámbito del alquiler de viviendas

vacacionales, haciéndose con Nium-

ba y Vacation Home Rental.

Esta frenética actividad entre los

operadores online contrasta con los

movimientos de Thomas Cook, en-

caminados a deshacerse de activos

que suponían un lastre para el grupo.

Y es que el turoperador ha vendido

varias compañías principalmente a

fondos de capital riesgo y en especial

procedentes de Oriente Medio, como

Al Tayyar Group o Dnata -perte-

neciente a Emirates Group-. Por su

parte TUI ha sido últimamente poco

dado a operaciones de este tipo y en

los últimos años sólo ha realizado

como operación relevante: la com-

pra del portal isango!, un proveedor

online de experiencias de viaje.

En el ámbito de la turoperación clá-

sica el movimiento más importante

ha sido la reciente compra en junio

de 2015 del negocio de turoperadores

de Kuoni Group en Suiza, Reino Uni-

do, Escandinavia y Benelux por parte

del alemán DER Touristik, pertene-

ciente a Rewe Group. El grupo suizo

llevaba buscando comprador desde

enero, ya que según afirmó quiere

concentrarse en sus servicios globa-

les de distribución.

También ha sido relevante la compra

del operador de alojamiento TotalS-

tay por parte del turoperador britá-

nico JacTravel en marzo pasado, que

a su vez fue adquirido por el fondo

de capital riesgo Vitruvian Partners

por 100 millones de euros.

Igualmente destacables son los

movimientos del fondo chino Fo-

sun International, que cerró junto

a Ardian la compra del turoperador

francés Club Med en enero pasado,

por 940 millones de euros, y que

también ha adquirido el 5% de Tho-

mas Cook en marzo. Con el turope-

rador británico ha creado además

una joint venture para extender sus

actividades en el mercado chino.

Compras en crucerosEn el mundo de los cruceros, en no-

viembre de 2014 Norwegian Cruise

Line (NCL) comunicó el cierre de

la adquisición de Prestige Crui-

ses International por un total de

2.300 millones de euros en efectivo

y acciones, incluida la asunción de

la deuda. Y por otra parte, la com-

pañía Genting Honk Kong -ac-

cionista de NCL-, compró Crystal

Cruises por 500 millones de euros.

Mucho movimiento en hotelesEn la hotelería internacional, un

hecho relevante es que a finales de

2014 InterContinental anunció la

compra de Kimpton Hotels por 350

M €. Mientras en España la inver-

sión hotelera creció un 37% el año

pasado.

8 Mes 2015

Y es que el mercado hotelero español

está viviendo una clara reactivación

de la inversión -en 2014, con 1.100

millones de euros en transacciones,

regresó a niveles de 2007-, prota-

gonizado por la entrada de nuevos

actores muy activos, fundamental-

mente fondos asiáticos. Prueba de

ello es la compra del Edificio España

en Madrid por parte del grupo chi-

no Wanda, entre otras inversiones.

También están siendo muy activos

los fondos inversores de Oriente

Medio, sobre todo de Qatar, respon-

sables de la adquisición del Inter-

Continental Madrid, y los hoteles

Renaissance y W Barcelona, en la

Ciudad Condal.

La última operación protagonizada

por un grupo de Oriente Medio, en

este caso Olayan, junto con Man-

darin Oriental Hotels, ha sido la

compra del hotel Ritz de Madrid a

Omega Capital, firma de inversión

de Alicia Koplowitz, y Belmond por

130 millones de euros. A esa cifra se

sumarán otros 70 millones para la

reforma del inmueble, que pasa a ser

gestionado por Mandarin.

Y a toda esta oleada de compras se

suman nuevos modelos de inversión

más sofisticados como las SOCIMI

(Sociedades Anónimas Cotizadas de

Inversión Inmobiliaria), y según los

expertos sólo es el comienzo porque

en un futuro próximo aparecerán

nuevas fórmulas.

No en vano las SOCIMI se han con-

vertido en una herramienta esencial

para el sector como canal de dinami-

zación de la inversión por sus venta-

jas fiscales, además de implicar una

mayor transparencia y control. Por

ello los expertos coinciden en seña-

lar que están llamadas a desempeñar

un importante papel en el futuro del

mercado inmobiliario y hotelero en

España, del que también se podrán

beneficiar las pymes.

Destaca la actividad de Hispania y

la SOCIMI creada con el grupo Bar-

celó Hotels& Resorts, Bay Hispa-

nia, que, en palabras de Javier Arús,

de Hispania Activos Inmobiliarios

(Grupo Azora), quiere convertirse

en “el primer REIT (Real Estate In-

vestment Trust) hotelero puro vaca-

cional de Europa”. La SOCIMI, par-

ticipada al 80,5% por Hispania y el

19,5% restante en manos de Barceló,

invertirá 421 millones de euros en la

adquisición de 11 de sus hoteles, con

opciones para otros cinco.

En diciembre concluirá la segun-

da fase de la operación con Barceló,

pero quieren seguir incrementan-

do su presencia en el segmento va-

cacional. El objetivo es “conseguir

una masa crítica de al menos 1.000

millones de euros y 12.000 habita-

ciones”. De momento en los últimos

meses ha incorporado 22 hoteles con

7.000 habitaciones, 6.600 de ellas en

el vacacional español. A ellos se su-

maron en junio dos establecimien-

tos en Fuerteventura, el Gran Hotel

Atlantis Bahía Real y Suite Hotel At-

lantis Fuerteventura Resort, tras una

inversión de 105 millones de euros.

Estos movimientos de mercado se

ven favorecidos también por los

procesos de desinversión de grandes

y pequeñas cadenas que buscan cada

vez más separar propiedad y gestión

para crecer siguiendo las directrices

del modelo anglosajón del “asset li-

ght”.

Así, Meliá Hotels International

ha creado una joint venture con

Starwood Capital a la que ha ven-

dido siete hoteles en España por 176

millones de euros, obteniendo una

plusvalía de 35 millones. La sociedad

de nueva creación está participa-

da en un 80% por la filial del grupo

Starwood y en un 20% por Meliá, que

seguirá gestionando los estableci-

mientos durante al menos 15 años

con su marca Sol Hotels tras invertir

30 millones en su renovación en los

próximos dos años. Pretenden, asi-

mismo, incorporar más hoteles ya

sean de Meliá o de terceros.

La cadena también ha dado entrada

a grandes fondos internacionales en

la propiedad de sus activos, lo que le

ha permitido mejorar el producto y

revalorizar sus marcas para poten-

ciar su expansión, según asegura la

compañía. Es el caso del fondo britá-

nico London Regional, que compró

el hoy ME Ibiza; y el norteamericano

Avenue Capital, socio desde hace

unos meses en la joint venture del

El W Barcelona, unas de las adquisiciones hoteleras de fondos inversores de Qatar.

9Mes 2015

Los bancos, entre vender o implicarse en el negocio hotelero

En el actual frenesí de compras, los bancos se han encontrado ante la disyuntiva de vender deuda y activos para salir de su exposición al riesgo hotelero, o implicarse en proyectos buscando otros socios que les ayuden a sacarlos adelante. Así se expresaba Alejandro Hernández Puértolas, al frente ahora de Hotel Investments Partnership (HIP), sociedad creada por el Banco Sabadell para gestionar los hoteles y apartamentos turísticos de los que se ha convertido en propietario por los impagos de deuda, con el fin de que vuelvan a ser rentables. El objetivo es alcanzar en tres años entre 60 y 70 establecimientos, valorados en 1.000 millones de euros.

Por el contrario, el BBVA finalmente ha vendido al Grupo Barceló el 57,5% que mantenía en Occidental Hotels & Resorts, que suma 4.011 habitaciones en propiedad distribuidas en 11 hoteles el Caribe. Barceló pasa a ser su único propietario.Según ha explicado el socio y director del área de hoteles de Irea, Miguel Vázquez, en los próximos meses “entidades como Bankia o la Sareb podrían sacar a la venta nuevas carteras de préstamos garantizados por hoteles para aprovechar el elevado apetito inversor. No es descartable que otras entidades financieras sigan los mismos pasos y se decidan a poner en el mercado carteras similares”.

Darse de alta es gratuito. Date de alta hoy en avis.esServicio Avis Preferred 902 200 336

Avis e iberia Plus se unen para darte más, ahora recibirás Avios con cada alquiler de coche Avis

Preferred PreferredPLUS President´s

CLUB

C

M

Y

CM

MY

CY

CMY

K

hostel tour_170x125mm.pdf 1 16/06/15 12:10

10 Mes 2015

proyecto Calviá Beach.

Otras compras de cadenas destaca-

das han sido la realizada por NH Ho-

tel Group de la colombiana Hoteles

Royal, en una operación valorada en

87,1 millones de euros que le permi-

tirá incorporar 20 hoteles en Colom-

bia, Chile y Ecuador; y la de Alterkeys

acometida por Be Mate -empresa

controlada por la cadena hotelera

Room Mate, de Enrique Sarasola-,

para consolidarse en el mercado de

las plataformas de alquiler vacacio-

nal sumando a su oferta sus 102.000

apartamentos en toda Europa.

Fusiones aéreasTambién la industria aérea, que ve-

nía de una tradicional fragmenta-

ción, ha vivido una ola de fusiones

y adquisiciones. Ello ha permitido a

las aerolíneas protagonistas de es-

tas operaciones lograr importantes

ahorros de costes y mayores ingre-

sos. De hecho, hoy por hoy, las ae-

rolíneas más rentables son las de los

Estados Unidos, donde se ha llevado

a cabo un proceso de concentración

entre las grandes compañías, pre-

viamente casi todas en quiebra. En el

caso de compañías de terceros paí-

ses, el objetivo de las adquisiciones

es penetrar en otros mercados no

propios pero sí estratégicos para su

crecimiento.

En Europa, y tras mejorar su oferta

inicial, International Airlines Group

(IAG), holding de British Airways

e Iberia, logró en mayo de 2013 in-

tegrar al grupo la propiedad de más

del 97,5% del accionariado total de

Vueling.

A su vez, el pasado mes de enero, el

grupo británico-español fue el ob-

jetivo de un nuevo inversor: Qatar

Airways adquirió una participación

del 9,99% en IAG, valorada en unos

1.520 M €, convirtiéndose en el pri-

mer accionista del holding. La com-

pañía qatarí es una de las socias del

grupo en la alianza Oneworld.

Por otra parte, Etihad Airways,

compañía nacional de Abu Dhabi,

ha continuado con su estrategia de

expansión hacia nuevos mercados:

entre enero y finales de abril de 2013

adquirió el 24% del accionariado de

la aerolínea india Jet Airways por

290,7 M €. Posteriormente, en agos-

to de 2014, Etihad firmó con Alitalia

la adquisición del 49% de la aerolínea

italiana con una inversión de 560 M

€. La compañía de Abu Dhabi en to-

tal invertirá progresivamente 1.758

M € para la reestructuración de su

nueva participada.

Asimismo, en noviembre pasado,

Etihad elevó el 4% que poseía en

Virgin Australia al 22,9%, máximo

permitido. Así, Etihad ha añadido

otras participaciones a su creciente

lista construida para canalizar más

tráfico a través de su hub en Abu

Dhabi. En estos momentos, es pro-

pietaria del 29,21% de airberlin; del

40% de Air Seychelles; el 4,99% de

Aer Lingus; el 24% de la aerolínea

india Jet Airways; el 1% de Air India;

el 33,3% de Darwin Airline (Etihad

Regional); y el 49% de la aerolínea

serbia Jat Airways.

En Estados Unidos, y tras superar

escollos, protestas y demandas ju-

diciales, el 10 de diciembre de 2013

US Airways y American Airlines

completaron legalmente su fusión,

poniendo fin a la etapa de megafu-

siones de las grandes operadoras

americanas que vinieron a conso-

lidar la industria aérea de Estados

Unidos: United Airlines-Continental

Airlines, Delta Airlines-Northwest

Airlines y Air Tran-Southwest Air-

lines.

La nueva compañía American se

convierte en el primer coloso aé-

reo del mundo, con una plantilla de

100.000 empleados y una flota de

1.500 aviones, que facturará al año

unos 36.300 M €.

Por otra parte, la aerolínea estadou-

nidense Delta Airlines hizo efectiva

en 2013 la adquisición del 49% de

participación accionarial en Virgin

Atlantic que estaba en poder de Sin-

gapore Airlines. El grupo Virgin se-

guirá conservando el 51% del capital

de la aerolínea.

Por su parte, Air France KLM invir-

tió en febrero de 2014 en la aerolínea

brasileña GOL 73 M € para reforzar

su posición en la región. La alianza

estratégica entre el grupo franco ho-

landés y la aerolínea brasileña Gol

Nuevos compradores llegan a la fiesta

Según apunta el director del área de hoteles de Irea, Miguel Vázquez, en el futuro va aumentar “la entrada de nuevos perfiles de compradores como SOCIMIS (Sociedades Anónimas Cotizadas de Inversión Inmobiliaria), inversores internacionales, family office nacionales y cadenas saneadas, lo que provocará un efecto llamada de más desinversiones”. Es decir, de grupos hoteleros que venderán los edificios para centrarse en la gesión. Se prevé un aumento de la inversión en hoteles vacacionales, que según Hernández Puértolas (HIP, sociedad creada por elBanco Sabadell) son los que presentan mayores oportunidades, por lo que cada vez despiertan más interés de los fondos internacionales, que también empiezan a entrar en las ciudades secundarias.

SOCIMIS, family offices y grupos extranjeros buscan chollos en la hotelería española

11Mes 2015

Linhas Aereas contempla el inter-

cambio de códigos de vuelo y ventas

conjuntas. El grupo europeo com-

prará 38 millones de euros en accio-

nes, lo que representa el 1,5% de su

capital.

La operación más reciente ha sido

protagonizada por la aerolínea TAP.

El pasado mes de junio el Gobierno

de Portugal vendió el 61% del ac-

cionariado de la compañía nacional

TAP al consorcio Gateway, integrado

por el fundador de la aerolínea Azul

de Brasil y JetBlue Airways de Esta-

dos Unidos -el empresario brasileño

estadounidense David Neeleman- y

por el empresario portugués Hum-

berto Pedrosa -grupo de transporte

Barraqueiro- por 354 M €.

En los próximos dos años, el con-

sorcio Gateway podrá adquirir el 34%

del capital que ha quedado en manos

del Estado portugués. El 5% restante

corresponde a los trabajadores. Los

nuevos accionistas principales de

TAP han anunciado el relanzamiento

La aerolínea nacional de Abu Dhabi, Etihad, se ha lanzado a comprar paquetes de acciones de un gran número de compañías, incluida Air Italia.

Gana 1 plaza en el FAM TRIP a

CIUDAD DEL CABO¡DOBLE puntuación para reservas enCIUDAD DEL CABO!

Todas tus reservas de hotel, extras y traslados con destino SUDÁFRICA*

realizadas entre 15/06 y el 30/09 de 2015 entrarán en el sorteo de 1 plaza promocional.

Con la colaboración de

CONDICIONES: Sólo entrarán en el sorteo aquellos localizadores con los destinos mencionados, de hotel, extras y traslados creados entre el 15/06 al 30/09 de 2015. Cada localizador de reserva contabiliza como 1 participación en el sorteo. Aquellos localizadores cuyas características de reserva (hotel, fechas, régimen, etc) coincidan, serán considerados como una sola participación. No participarán en el sorteo aquellos localizadores que hayan sido cancelados. El sorteo se realizará el 1 de octubre de 2015 y nuestro equipo comercial contactará con los ganadores. Tasas no incluidas. *Destinos incluidos en la promoción: Mauricio, Mozambique, Seychelles, Reunión, Namibia, Zimbabue, Botsuana, Zambia, Madagascar, Malawi, Comoras y Suazilandia.

12 Mes 2015

de la compañía fundada hace 70 años

“con nuevos aviones y más rutas”.

Sobre ruedasPor otra parte, el pasado mes de no-

viembre, el grupo italiano Investin-

dustrial adquirió a través de una de

sus filiales el 80% del capital social

de Goldcar Spain, pionera en Euro-

pa en la creación y desarrollo de un

modelo de negocio de alquiler de ve-

hículos low cost.

Si bien el importe de la transacción

no fue revelado, fuentes del sector

señalaron que la operación valora-

ba la firma alicantina de rent a car

en 500 M €. Goldcar, que factura al

año más de 200 M €, cuenta con una

flota de más de 32.000 vehículos y 53

oficinas, y está presente en todos los

aeropuertos y estaciones ferrovia-

rias turísticas más importantes.

Finalmente, Nazca Capital ha ad-

quirido el 100% del capital de Ges-

tair, compañía especializada en

aviación ejecutiva en España.

ConcentracionesEn estos últimos tres años también el

panorama de los grupos turísticos del

mercado español ha experimentado

un notable cambio. Una metamorfo-

sis que ha venido de la mano de dos

acontecimientos fundamentales: por

un lado, la quiebra de Orizonia ha

conllevado el espectacular crecimien-

to de la división de viajes de Barceló

y, en menor medida, de la división

hotelera de Globalia. Y, por otro lado,

la llegada del fondo suizo Springwa-

ter que se ha quedado con el negocio

ajeno a los cruceros de Pullmantur,

dando a luz al nuevo grupo Wamos.

Y es que la quiebra de Orizonia en los

primeros meses de 2013 dejó a mer-

ced del mejor postor la red de agen-

cias de viajes Vibo. Y allí estaba Bar-

celó que se quedó con cerca de 200

agencias, además de la compañía

aérea Orbest que después rebautizó

como Evelop. Esta operación supu-

so para Viajes Barceló un importan-

te acelerón, imprevisto pero bien

aprovechado, en los planes de su

CEO, Gabriel Subías de dimensionar

el área de viajes para situarla al nivel

de los grandes grupos.

Una estrategia que Subías inició

nada más llegar a Barceló -tras su

salida de Orizonia un año antes- con

la creación de una escudería de mar-

cas de turoperación, con lo que el

grupo mallorquín venía a recuperar

la actividad mayorista.

Con esta estrategia, Viajes Barceló

ha pasado en tres años de facturar

poco más de 300 millones de euros,

a los 1.200 millones que facturó en

2014. Un grupo que se gestiona de

manera independiente a la división

hotelera y que basa su actividad en la

red de agencias, cuyo nuevo nombre

es B the travel Brand, y la turopera-

ción de la mano de la aerolínea Eve-

lop. En cuanto al cambio de nombre

de Viajes Barceló, no son pocos en el

sector los que ven los preparativos

para una posible y futura operación

de venta de la división de viajes, una

vez dimensionada del todo.

Este gran crecimiento de Viajes Bar-

celó ha evitado que Globalia se que-

de como único gran grupo turístico

vertical del mercado español. Un

mercado que hasta hace apenas cin-

co años se repartían cuatro grandes

grupos: Marsans, Orizonia, Globalia

y Barceló, y que las sucesivas quie-

bras de Marsans y Orizonia ha redu-

cido a dos, Globalia y Barceló.

Globalia, por su parte, se mantie-

ne fiel al espíritu de su fundador,

máximo accionista y presidente eje-

La creciente competencia en las reservas online amenaza los ingresos de hoteles y turoperadores, que buscan crecer y hacerse fuertes en el negocio digital

“

Una de las agencias de viajes B the travel brand, del grupo Barceló.

13Mes 2015

cutivo, Juan José Hidalgo. Con más

de 30 años, este grupo del que cí-

clicamente algunos gurús del sector

aventuran su declive, se mantiene

como primero del mercado mientras

ve pasar cadáveres de competidores.

Con Air Europa como buque insig-

nia de vuelos regulares y cabeza de

puente de la turoperación, mantie-

ne la red de agencias a base de haber

cambiado al modelo de franquicias.

Ahora su reto es asegurar el futuro

de la propiedad del grupo, para lo

que Hidalgo lleva dos años buscando

socio para salir a bolsa.

Y a estos dos grandes actores -Glo-

balia factura más de 3.000 millones

de euros, y Viajes Barceló más de

1.000 millones- se sumó a lo largo

de 2014 un tercer grupo, al menos

nominalmente, ya que su actividad

ya existía. El fondo suizo Sprin-

gwater llegó a un acuerdo con Ro-

yal Caribbean para quedarse con el

negocio de turoperación y de agencia

de viajes de Pullmantur, que desde

entonces se ha centrado exclusiva-

mente en los cruceros.

El nuevo grupo resultante y bauti-

zado como Wamos está compues-

to por Nautalia Viajes, la aerolínea

Wamos Air y las divisiones de turo-

peración. Un grupo que suma unas

ventas anuales de unos 400 millones

de euros.

Mención aparte merece el caso de

Gowaii, el grupo lanzado por el ex

Orizonia Javier Díaz, y que se dio a

conocer a primeros de 2014 cuando

apareció en la foto de la mano del

CEO de Springwater, Martin Grus-

chka, como socio al 20% en la ope-

ración de Wamos. Díaz se presenta-

ba como CEO ejecutivo del trozo de

Pullmantur que pasó a llamarse Wa-

mos. Pero el paso de los meses fue

haciendo aflorar una imposible rela-

ción entre los socios, que tuvo como

primera consecuencia la exclusión

de Díaz de la gestión del grupo, y que

a mediados de este año ha derivado

en la práctica salida de Gowaii de

Wamos, tras la ampliación de capital

realizada por Springwater, y que ha

dejado el 20% de Díaz en un 0,03%.

Ante esto, Gowaii hace ya muchos

meses que camina por su cuenta.

Díaz está empeñado en la creación

de un grupo, hoy por hoy todavía pe-

queño, y que está integrado por -en-

tre otras actividades- el receptivo

Gowaii, los turoperadores Trapsa-

tur y Mundicolor, la agencia online

Muchoviaje y una incipiente cadena

hotelera WeAre Hotels & More, cuya

primera adquisición ha sido el hotel

Chamartín.

En suma, el ritmo de adquisiciones

en la industria turística no se ralen-

tiza. Y es que la creciente influencia

de agencias online, metabuscadores

y nuevos intermediarios P2P está

socavando los ingresos de hoteles y

turoperadores, lo que empuja a estas

compañías a hacerse más grandes.

Un avión de pasajeros B-747 del grupo turístico español Wamos.

14 Mes 2015

Los expertos explican por qué las empresas turísticas se lanzan a las

COMPRAS A MEDIDA Las compañías buscan en sus adquisiciones claves para ganar competitividad

Carmen Porras @CarmenHosteltur

Las concentraciones empresariales de los dos últimos años,

coincidiendo con la recuperación económica, obedecen a la

necesidad de las compañías de mejorar su notoriedad mundial

e incrementar su competitividad, según apuntan los expertos.

España se mantendrá como un mercado muy atractivo.

Para los consultores de Deloitte Fer-

nando Baldellou, socio de Tran-

sacciones y Reestructuraciones,

e Ignacio Allende, senior manager de

Transacciones y Reestructuraciones, los

movimientos corporativos recientes res-

ponden, en gran medida, “a la necesidad

de las compañías líderes de incrementar

su presencia global, mejorar su posición

competitiva buscando economías de es-

cala, eficiencias operativas o acceso a

nuevos productos o clientes, así como ob-

tener mayores retornos sobre las fuertes

inversiones que están realizando en tec-

nología, producto y marca”.

El sector hotelero es uno de los que ma-

yor número de operaciones está prota-

gonizando. Determinados mercados han

experimentado una notable mejora de

sus resultados y los inversores se mues-

tran muy interesados en aprovechar esta

circunstancia para realizar adquisiciones

e inversiones. Así sucede en el mercado

español, donde “el interés por parte de

diferentes tipos de inversores es muy ele-

vado y se prevé que siga siendo así en el

medio plazo, tanto en relación a la com-

pra-venta de activos hoteleros como a las

transacciones relacionadas con deuda ho-

telera”, señalan ambos expertos.

REP

15Mes 2015

Por otro lado, se constata un creciente

interés por parte de inversores asiáti-

cos en invertir o adquirir compañías eu-

ropeas líderes en su sector que “no sólo

les permita ampliar su presencia geo-

gráfica sino que también les posibilite

exportar ese know-how a los mercados

asiáticos. Este es el caso de varias opera-

ciones realizadas por inversores chinos

como Fosún (Club Med y Thomas Cook),

Jingjiang (Louvre) o HNA (NH Hotels)”.

Apuesta por la gestiónPara Emilio Miravet, socio de Deal Ad-

visory, Corporate Finance, Real Estate de

KPGM, España “es muy atractiva para el

sector turístico y el sector hotelero se está

beneficiando. Además, nuestro país tiene

un gran atractivo porque se pueden obte-

ner interesantes rentabilidades. En otros

países de Europa hay plazas muy atracti-

vas, como París, Londres o Berlín, pero los

precios son especialmente elevados”.

En el ámbito nacional, diversas ciuda-

des despiertan un gran interés, “empe-

zando por Barcelona, que compite cara a

cara con las principales plazas europeas y

atrae a los fondos internacionales. Tam-

bién Madrid es una plaza atractiva, aun-

que más complicada. Incluso Canarias y

Baleares se están comportando de forma

formidable”, añade.

Asimismo, destaca dos movimientos.

Por un lado, operadores que han decidido

desprenderse de la propiedad y mantener

sólo la gestión y, por otro, aquellos que

salen del alquiler y optan por “compartir

el business plan, no pagar una renta fija

y trabajar en función de lo que facture el

establecimiento”.

A juicio de los socios de Deloitte, las nu-

merosas operaciones que se han concen-

trado en los últimos meses se deben, por

un lado, a las positivas expectativas que

presenta el sector turístico, a nivel global

pero en especial en el mercado español,

y a la abundante liquidez existente en el

mercado. Y, por otro, a la necesidad de

aprovechar el ‘momentum’ de mercado

para realizar operaciones estratégicas de

consolidación o de inversión.

Respecto a la posibilidad de que el proceso

de concentración continúe en los próxi-

mos meses, tanto Fernando Baldellou

como Ignacio Allende consideran que, en

el plazo medio, “la actividad corporativa

seguirá siendo muy activa”. Una previ-

sión que justifican por “el interés de las

compañías líderes en realizar operaciones

que les permitan continuar creciendo a

nivel global y acceder a nuevos segmen-

tos, clientes, productos y tecnología”.

Respecto a España, anticipan operaciones

corporativas para la obtención de liquidez

por parte de grupos o compañías hotele-

ras y de reposicionamiento de producto.

Las adquisiciones de empresas se han intensificado en la industria turística.

Emilio Miravet, KPMG:“Las entidades financieras seguirán dando salida a sus activos. En el sector hotelero queda trabajo, hay cadenas hoteleras en las que hay muchos bancos, con frecuencia con estructuras complejas, con préstamos sindicados muy amplios y con muchos bancos participando en la financiación”

Fernando Baldellou, Deloitte:“Es muy probable que los inversores asiáticos, especialmente los chinos, continúen realizando operaciones corporativas fuera de sus mercados de origen y con especial interés en Europa. En la hotelería española hay excelentes oportunidades”

16 Mes 2015

INTERMEDIACIÓN - Operación Importe

Barceló compra oficinas de Vibo y la aerolínea Orbest Proceso concursalBravofly compra Rumbo 80 M €Springwater compra la parte ajena a los cruceros de Pullmantur 320 M €Springwater compra el 20% de Nuba No desveladoDER Touristik compra división de turoperación de Kuoni No desveladoCWT compra la agencia corporativa Ormes No desveladoFosun y Ardian compran el 100% de Club Med 940 M €Expedia compra Travelocity 250 M €Expedia compra Wotif 485 M €Expedia compra Orbitz 1.200 M €Expedia compra Trivago 477 M €Priceline adquiere Kayak 1.400 M €Priceline compra OpenTable 1.920 M €Qunar compra la red de agencias Traveling Bestone No desveladoGrupo de inversores liderado por Certares compra American Express Global Business Travel 700 M €Travelport adquiere Hotelzon No desveladoAmadeus compra Newmarket 363 M €Vitruvian Partners compra JacTravel 100 M €Priceline compra Buuteeq No desveladoAl Tayyar Group compra a Thomas Cook su division Co-operative Travel Management 17 M €Dnata compra a Thomas Cook el turoperador Gold Medal 54 M €Al Tayyar Group compra a Thomas Cook el turoperador Elegant Resorts 17 M €Holiday Extras Group compra a Thomas Cook la compañía Essential Travel 2,4 M €Risk Capital Partners compra a Thomas Cook el turoperador Neilson 10,9 M €TUI Travel adquiere el portal isango No desveladoTripAdvisor adquiere Viator.com 150 M €TripAdvisor compra ElTenedor No desveladoTripAdvisor adquiere Vacation Home Rentals No desveladoTripAdvisor compra Niumba No desveladoOrbitz adquiere Travelocity Partner Network No desveladoBe Mate compra Alterkeys Importe no desvelado

CRUCEROS - Operación Importe

Genting Hong Kong (accionista de NCL) compra Crystal Cruises 500 M €Norwegian Cruise Line adquiere Prestige Cruises International 2.300 M €

TRANSPORTES - Operación Importe

Compra del 54,15% de Vueling por IAG 150 M €Compra del 9,99% de IAG por Qatar Airways 1.520 M €Compra del 24% de Jet Airways por Etihad Airways 291 M €Compra del 49% de Alitalia por Etihad Airways 560 M € Compra de un 18,9% adicional de Virgin Australia por Etihad Airways 19 M €Compra del 100% de American Airlines por US Airways (fusión) 16.345 M €Compra de un 49% Virgin Atlantic por Delta Airlines 277 M €Compra de un 1,5% de GOL por Air France KLM 73 M €Compra de TAP por Gateway (Azul y Barraqueiro) 354 M €El grupo de capital de riesgo Investindustrial adquiere el 80% de Goldcar Spain 500 M €Nazca Capital compra el 100% de Gestair Importe no desvelado

REP

Adquisiciones relevantes en la industria turística de 2013 a 2015

17Mes 2015

PARQUES TEMÁTICOS Y DE OCIO - Operación Importe

Parques Reunidos compra el 100% de Faunia Importe no desveladoFondo de capital riesgo KKR compra el 49,9% de PortAventura a Investindustrial Importe no desveladoLooping Group compra Isla Mágica Importe no desvelado

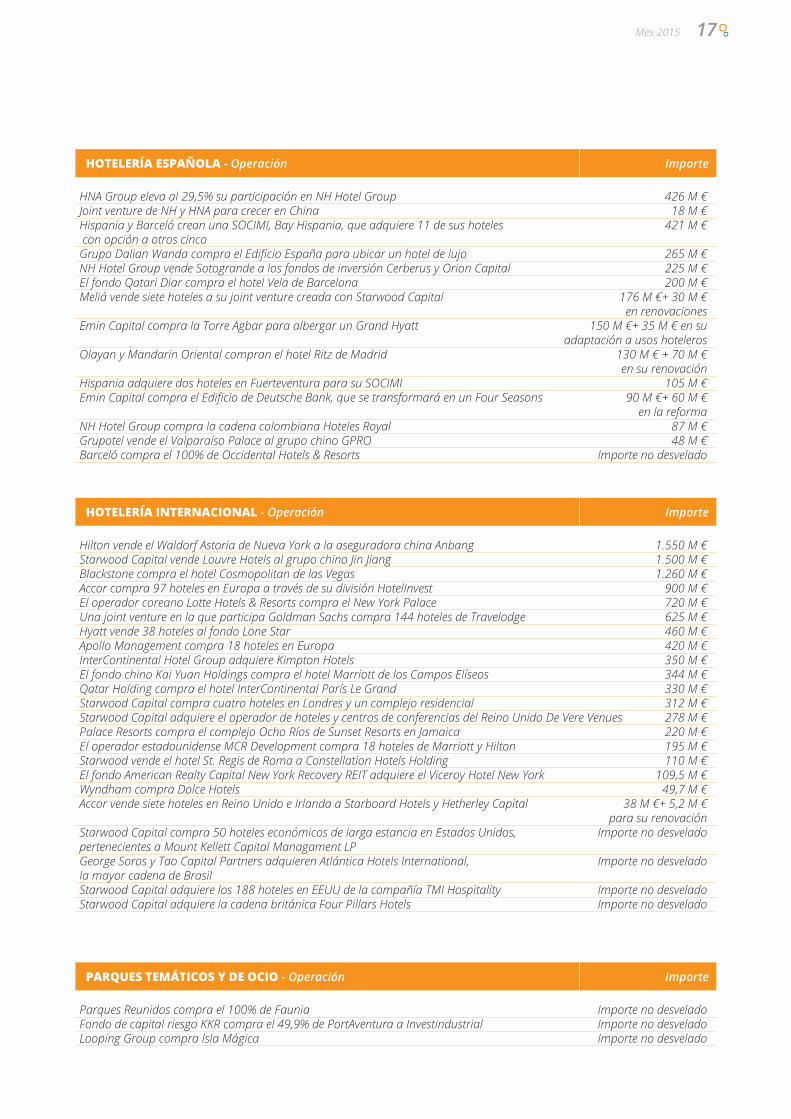

HOTELERÍA ESPAÑOLA - Operación Importe

HNA Group eleva al 29,5% su participación en NH Hotel Group 426 M €Joint venture de NH y HNA para crecer en China 18 M €Hispania y Barceló crean una SOCIMI, Bay Hispania, que adquiere 11 de sus hoteles 421 M € con opción a otros cincoGrupo Dalian Wanda compra el Edificio España para ubicar un hotel de lujo 265 M €NH Hotel Group vende Sotogrande a los fondos de inversión Cerberus y Orion Capital 225 M €El fondo Qatari Diar compra el hotel Vela de Barcelona 200 M €Meliá vende siete hoteles a su joint venture creada con Starwood Capital 176 M €+ 30 M € en renovacionesEmin Capital compra la Torre Agbar para albergar un Grand Hyatt 150 M €+ 35 M € en su adaptación a usos hotelerosOlayan y Mandarin Oriental compran el hotel Ritz de Madrid 130 M € + 70 M € en su renovaciónHispania adquiere dos hoteles en Fuerteventura para su SOCIMI 105 M €Emin Capital compra el Edificio de Deutsche Bank, que se transformará en un Four Seasons 90 M €+ 60 M € en la reformaNH Hotel Group compra la cadena colombiana Hoteles Royal 87 M €Grupotel vende el Valparaíso Palace al grupo chino GPRO 48 M €Barceló compra el 100% de Occidental Hotels & Resorts Importe no desvelado

HOTELERÍA INTERNACIONAL - Operación Importe

Hilton vende el Waldorf Astoria de Nueva York a la aseguradora china Anbang 1.550 M €Starwood Capital vende Louvre Hotels al grupo chino Jin Jiang 1.500 M €Blackstone compra el hotel Cosmopolitan de las Vegas 1.260 M €Accor compra 97 hoteles en Europa a través de su división HotelInvest 900 M €El operador coreano Lotte Hotels & Resorts compra el New York Palace 720 M €Una joint venture en la que participa Goldman Sachs compra 144 hoteles de Travelodge 625 M €Hyatt vende 38 hoteles al fondo Lone Star 460 M €Apollo Management compra 18 hoteles en Europa 420 M €InterContinental Hotel Group adquiere Kimpton Hotels 350 M €El fondo chino Kai Yuan Holdings compra el hotel Marriott de los Campos Elíseos 344 M €Qatar Holding compra el hotel InterContinental París Le Grand 330 M €Starwood Capital compra cuatro hoteles en Londres y un complejo residencial 312 M €Starwood Capital adquiere el operador de hoteles y centros de conferencias del Reino Unido De Vere Venues 278 M €Palace Resorts compra el complejo Ocho Ríos de Sunset Resorts en Jamaica 220 M €El operador estadounidense MCR Development compra 18 hoteles de Marriott y Hilton 195 M €Starwood vende el hotel St. Regis de Roma a Constellation Hotels Holding 110 M €El fondo American Realty Capital New York Recovery REIT adquiere el Viceroy Hotel New York 109,5 M €Wyndham compra Dolce Hotels 49,7 M €Accor vende siete hoteles en Reino Unido e Irlanda a Starboard Hotels y Hetherley Capital 38 M €+ 5,2 M € para su renovaciónStarwood Capital compra 50 hoteles económicos de larga estancia en Estados Unidos, Importe no desvelado pertenecientes a Mount Kellett Capital Managament LPGeorge Soros y Tao Capital Partners adquieren Atlántica Hotels International, Importe no desvelado la mayor cadena de BrasilStarwood Capital adquiere los 188 hoteles en EEUU de la compañía TMI Hospitality Importe no desveladoStarwood Capital adquiere la cadena británica Four Pillars Hotels Importe no desvelado

18 Mes 2015

ECONOMÍA COMPARTIDA

Los peces chicos se comen al grande en la

El cambio de las reglas del juego desconcierta al sector turístico

El actual ciclo económico de adqui-

siones y concentraciones empre-

sariales en la industria turística,

donde numerosas empresas de mediano

y pequeño tamaño son absorbidas por

corporaciones más grandes, registra un

fenómeno impensable hace años: el pez

grande ve cómo su cuota de mercado está

siendo devorada por una miríada de pece-

citos... Aunque éstos no nadan solos, sino

que están acompañados y dirigidos por

otras “criaturas”: nuevos intermedia-

rios que basan su modelo de negocio en la

economía colaborativa pero que al mismo

tiempo disponen de presupuestos millo-

narios para marketing.

Las grandes empresas que han dominado la industria turística

en los últimos años presencian ahora con cierta impotencia

el ímpetu de un fenómeno que ha alterado las reglas de juego,

amenazando su posición y cuota de mercado. La economía

colaborativa o compartida -también conocida como P2P, “Peer

to Peer”, de igual a igual- hace que los peces pequeños sean en

realidad miles de pirañas que se lanzan al asalto del grande.

Lo cierto es que no son miles, sino cente-

nares de miles de pececitos los que ahora

nadan en el mercado. Y puede que sean

millones en pocos años. Uber, por ejem-

plo, controla una flota de 160.000 vehícu-

los en todo el mundo, aunque no sea pro-

pietaria de ninguno. Por su parte, Airbnb

ofrece alojamiento en 34.000 ciudades de

190 países. En total comercializa más un

millón de alojamientos particulares, que

pagan una comisión del 3% a Airbnb por

cada reserva que se cierra en su platafor-

ma. Recientemente la compañía incluso

ha comenzado a operar en Cuba y su valo-

ración actual de 20.000 millones de dóla-

res, tras sucesivas rondas de financiación

La mitad de los directivos turísticos españoles ve los nuevos modelos de economía colaborativa como una “amenaza”

“

REPORTAJE

Xavier Canalis @xaviercanalis

TEMA DE PORTADA

REP

19Mes 2015

El caso de Uber llama especialmente la

atención en la ciudad de San Francisco,

EEUU, donde nació esta popular app. Allí

sólo han quedado 2.000 taxis oficiales

frente a los 16.000 vehículos de Uber. Los

taxistas acusan a los conductores de Uber

de “competencia desleal” pues modifican

sus tarifas los días de lluvia o cuando hay

mucha demanda como conciertos, etc.

Por media jornada, algunos conductores

ingresan 1.000 euros brutos al mes. Uber

se queda con un 20%. En la actualidad, la

valoración de Uber ronda los 35.000 mi-

llones de euros.

Por otra parte, un informe realizado por

el Foro Pisa de expertos turísticos tam-

bién ha lanzado advertencias respecto a

las empresas que operan bajo el paraguas

de la economía colaborativa. Y es que los

nuevos intermediarios tienen tres ven-

tajas principales frente a las empresas

turísticas tradicionales: son firmas muy

ligeras en activos al ser sólo propieta-

rias de la plataforma de ventas, pero no

de los recursos; traspasan la responsa-

bilidad legal a los proveedores particu-

lares; y pueden operar con costes muy

bajos, reventando precios de mercado.

Economía colaborativa en España¿Y cómo se refleja el auge de la econo-

mía colaborativa en España? Según un

reciente informe encargado por Excel-

El mito según el cual el pez grande siempre se come al chico debe ser revisado a la vista de los nuevos cambios que trae la economía colaborativa.

a las que acuden fondos de capital riesgo,

supera a la de cualquier cadena hotelera.

Pero estos nuevos modelos de negocio

desconciertan todavía a buena parte de

la industria turística española. Según una

encuesta de Deloitte para su informe tu-

rístico Expectativas 2015, el 41% de los di-

rectivos del sector considera a los recién

llegados actores de la economía colabora-

tiva como “una amenaza para la industria

en general porque pueden confundir al

consumidor e incluso dañar la imagen de

seguridad de los operadores actuales”. Y

otro 9% los ve como “una amenaza para la

cuota de mercado”.

En cambio, el 35% de los directivos tu-

rísticos opina que los nuevos modelos

suponen “una oportunidad que amplia-

rá el mercado y todos saldremos ga-

nando”. Finalmente, un 15% de los em-

presarios encuestados considera esta

tendencia emergente como “una opor-

tunidad para innovar y diferenciarse”.

Sombras del P2PNo obstante, algunos expertos llaman la

atención sobre aspectos poco claros de la

llamada economía colaborativa. Joan Mi-

quel Gomis, director del Grado en Turis-

mo de la Universitat Oberta de Catalunya

(UOC), comenta a este respecto: “Uber,

por ejemplo, quiere romper las reglas del

negocio del taxi, gracias a la innovación

tecnológica, pero se despreocupa de lo

que pasa a nivel local. Les da igual si los

conductores no tienen licencia o no pa-

gan impuestos. Y quienes están detrás

de estas compañías son fondos de capital

riesgo”. Es decir, fondos que buscan ob-

tener rápidas rentabilidades “y que quie-

ren desregular actividades. Porque esto

lo podemos enlazar con el futuro Tratado

de Libre Comercio entre EEUU y la UE.

Podríamos ver cómo se da vía libre a este

tipo de empresas y las autoridades locales

pierden poder para frenarlas. La tecnolo-

gía nos traerá muchos avances, sin duda.

Pero desde el punto de vista social y eco-

nómico, ¿cómo funcionará esto, cómo se

repartirá la riqueza? ¿Qué pasará con los

derechos de los consumidores, que tanto

ha costado conseguir?”, se pregunta.

P2P e innovación tecnológicaLa app de Uber para el nuevo reloj Apple

A pesar de las expectativas que genera la economía compartida, Uber dejó de operar en España por problemas judiciales. Airbnb y otras webs similares siguen funcionando, pero la Agencia Tributaria ha anunciado que vigilará especialmente aquellos “negocios particulares de alojamiento de turistas a través de la red”.

20 Mes 2015

tur, más de 278.000 propiedades que

suman un millón de plazas de aloja-

miento en España ya están siendo co-

mercializadas por los nuevos interme-

diarios (Airbnb, HomeAway, Wimdu...).

Sin embargo, estas cifras son cuestiona-

das por la Asociación de Apartamentos

Turísticos de Barcelona: “El estudio de

Exceltur calcula el total de pisos turísti-

cos sumando las diferentes plataformas,

cuando en realidad son los mismos apar-

tamentos en diferentes plataformas. La

gran mayoría de los gestores de aparta-

mentos, por encima del 90%, siguen una

estrategia multicanal, por lo que apuestan

por diferentes canales para multiplicar

las opciones de ocupación de un piso”. En

cambio, los autores del informe sostienen

que el porcentaje de pisos que aparecen en

diferentes plataformas P2P es muy poco

significativo, no superior al 2%.

Además, sostiene la asociación de empre-

sas turísticas, “esas viviendas en alquiler

turístico para cortas estancias no atraen

nuevos segmentos de turistas a los des-

tinos españoles. Se trata de clientes muy

similares, que buscan un mejor precio”. Y

por otra parte, según destaca el informe

de Exceltur, “el desigual trato normativo y

consecuente agravio comparativo respec-

to de la oferta reglada genera una ventaja

en costes de 17,2 euros en promedio por

plaza alojativa en viviendas de alquiler

turístico respecto del resto de tipologías

alojativas, que se traduce en unos mayo-

res márgenes o menores precios de venta

que provocan una clara situación de com-

petencia desleal en el mercado”.

Otro efecto colateral de esta oferta de alo-

jamiento privada es el encarecimiento

de los pisos en las zonas más turísticas,

lo que acaba “expulsando” a los vecinos.

Por todo ello, y debido a que “una parte

relevante” de la oferta de alquiler perte-

nece al ámbito de la economía sumergi-

da”, Exceltur reclama “una acción con-

junta de las autoridades fiscales”. En

cualquier caso, concluye Exceltur, “no se

trata de economía colaborativa: la oferta

de alquiler de esas viviendas vía platafor-

mas P2P es mayoritariamente un negocio

cada vez menos particular, más profesio-

nalizado y sustancialmente más lucrativo

que los alquileres tradicionales”.

En España habría un millón de plazas de alojamiento en viviendas de uso turístico comercializadas por los nuevos intermediarios

“

Oferta de plazas de alojamiento turístico en viviendas de alquiler (propiedades y plazas) en España intermediadas

por las principales plataformas P2P

Fuente: Exceltur. NOTA: Según explican la empresa autora del informe (Ernst&Young), el número de anuncios de propiedades en alquiler que se repiten en varias plataformas es insignificante. Ello sería debido a que, por la alta rotación de clientes, sobre todo en destinos urbanos, los propietarios declinan comercializar sus pisos a través de varias plataformas, por lo que mayoritariamente sólo se anuncian en una.

Airbnb 75.390 287.236Homeaway 65.541 249.711Niumba 37.945 144.570Wimdu 34.741 132.363Housetrip 22.784 86.807Rentalia 17.059 64.995BeMate (Alterkeys) 14.000 53.340Vacaciones-España 7.400 28.194Only-Apartments 3.909 14.893Total 278.769 1.062.109

Plataforma Número depropiedades

Número deplazas

nadie sabe ver un perfilcomo nosotros.No es un currículum, ni un conjunto de rasgos académicos y profesionales. Es una persona. Por eso es esencial ver lo que otros no ven. Para poder ofrecerte perfiles únicos, porque tu empresa también lo es.

Trabajo Temporal | Professionals | Outsourcing | HR Solutions | Inhouse Serviceswww.randstad.essíguenos en

España

Best Workplaces 2015

Mes 2015

nadie sabe ver un perfilcomo nosotros.No es un currículum, ni un conjunto de rasgos académicos y profesionales. Es una persona. Por eso es esencial ver lo que otros no ven. Para poder ofrecerte perfiles únicos, porque tu empresa también lo es.

Trabajo Temporal | Professionals | Outsourcing | HR Solutions | Inhouse Serviceswww.randstad.essíguenos en

España

Best Workplaces 2015