Tema 56 Muest Race n

46

ECONOMÍA 40-24154-13 tema 56 56. Préstamos: Métodos de amortización. Empréstitos comerciales: métodos de amortización. Usufructo y nuda propiedad. 56.1. Préstamos: Métodos de amortización. 56.2. Empréstitos comerciales: Métodos de amortización. 56.3. Usufructo y nuda propiedad. TEMARIO OFICIAL

-

Upload

rosa-plazas -

Category

Documents

-

view

27 -

download

2

Transcript of Tema 56 Muest Race n

ECONOMÍA

40-2

4154

-13

tema 56

56. Préstamos:Métodosdeamortización.Empréstitoscomerciales:métodosdeamortización.Usufructoynudapropiedad.

56.1. Préstamos:Métodosdeamortización.

56.2. Empréstitoscomerciales:Métodosdeamortización.

56.3. Usufructoynudapropiedad.

TEM

ARI

O O

FICI

AL

1. PRÉSTAMOS: MÉTODOS DE AMORTIZACIÓN,

1.1. DEFINICIÓN DE PRÉSTAMO

1.2. CLASIFICACIÓN DE OPERACIONES DE PRÉSTAMO

1.3. MÉTODOS DE AMORTIZACIÓN

2. EMPRÉSTITOS COMERCIALES: MÉTODOS DE AMORTIZACIÓN,

2.1. DEFINICIÓN

2.2. CLASIFICACIÓN DE EMPRÉSTITOS

2.3. MÉTODOS DE AMORTIZACIÓN

3. USUFRUCTO Y NUDA PROPIEDAD,

3.1. DEFINICIÓN USUFRUCTO Y NUDA PROPIEDAD

3.2. VALOR DE UN TÍTULO: VALOR DE USUFRUCTO Y NUDA PROPIEDAD

tema 56

3

INTRODUCCIÓN

Las empresas necesitan financiación para desarrollar sus actividades. Dependiendo

de la fuente de dicha financiación, esta puede ser: propia o ajena.

Cuando una empresa opta por la financiación ajena, tiene dos alternativas funda-

mentales a las que puede acudir: préstamos o empréstitos, aunque no son exclusivas

y se pueden complementar.

Mediante los préstamos, la empresa recibe una cantidad de dinero del prestamista,

que suele ser una entidad de crédito, y la va devolviendo periódicamente junto con

el pago de los intereses. En este caso la empresa actúa como prestatario.

Mediante los empréstitos, la empresa emite obligaciones o bonos a través de los cua-

les adquiere el compromiso de devolver el nominal de cada uno de ellos junto con

el pago de unos intereses periódicos o acumulados en un solo pago. Por otra parte,

la empresa recibe a cambio una cantidad de dinero determinada, en el origen de la

operación por parte de los obligacionistas.

En este tema se van a estudiar los préstamos y empréstitos desde un punto de vista

analítico y, con las herramientas de matemática financiera vistas en el tema 53, se

detallarán los diferentes sistemas de amortización.

Además de analizar con detenimiento estas dos vías de financiación con recursos

ajenos, se estudiará el valor de mercado de estas operaciones, que vendrá determi-

nada por la rentabilidad que el mercado secundario otorga operaciones similares y,

no tiene por qué coincidir con la rentabilidad inicial pactada en origen. El valor de

mercado de una operación de este tipo, está formado por el valor del usufructo y el

valor de la nuda propiedad.

cenoposiciones

4

tema 56

1. PRÉSTAMOS. MÉTODOS DE AMORTIZACIÓN

Una empresa puede captar del exterior recursos financieros ajenos para llevar a ca-

bo sus proyectos de inversión. Estos recursos pueden solicitarse a una sola persona

jurídica, normalmente una entidad de crédito, y se engloban dentro de lo que se co-

noce como préstamos y créditos. Cuando la cantidad de dinero a pedir es elevada,

se puede acudir a varias entidades de crédito para solicitar un préstamo sindicado,

pues una sola entidad no se expone a un nivel de riesgos tan elevado y la opera-

ción se lleva a cabo entre varias entidades. Un préstamo sindicado es aquel en el

que varias entidades de crédito (managers) se unen (sindicato bancario), debido a

la elevada cuantía del capital solicitado por el prestatario. Esta unión se realiza para

distribuir el riesgo de crédito entre varios prestamistas, asumiendo uno de ellos un

papel protagonista en la operación, que será el gestor que más dinero preste.

1.1. DEFINICIÓN DE PRÉSTAMO

Las operaciones de amortización o préstamos los define Vicente Tomás González

Catalá, en su libro Análisis de las Operaciones Financieras Bancarias y Bursátiles, co-

mo «operaciones financieras por las que una persona, llamada prestamista, se com-

promete a entregar a otra persona, prestatario, en un determinado moment t0, cierto

capital y, que el prestatario se compromete a reembolsar en un periodo (t0, tn) jun-

tamente con sus intereses».

Los elementos que constituyen la operación de préstamo son:

1. Prestación única: (C0, t0).

2. Contraprestación, usualmente múltiple: (as , ts ) donde s = 1, ...,n.

(as , ts ) son los términos amortizativos que van asociados a los intervalos, y su

objetivo es abonar los intereses que se forman en la operación y devolver el

principal de la deuda.

3. Ley financiera de valoración, que permite establecer la equivalencia finan-

ciera en cualquier punto de la operación. Es usual efectuar la operación de

préstamo bajo una ley financiera de capitalización compuesta:

L(ts ; p) = (1+ i )p−ts .

En el tema 53 se ha estudiado el concepto de operación financiera y la equiva-

lencia financiera que se cumple en cualquier punto de valoración.

La obligación del prestamista es casi siempre inmediata, sin embargo, las formas

típicas de devolución de un préstamo son dos:

El capital prestado se devuelve con los intereses acumulados en un determi-

nado punto, fecha o momento.

El capital prestado se devuelve mediante una renta que cubra capital e intere-

ses en el tiempo estipulado en contrato.

cenoposiciones

tema 56

5

La finalidad de la contraprestación es la de reembolsar o amortizar el capital presta-

do.

Las variables principales que se plantean en la amortización de un préstamo son:

C0 es la cuantía del principal y se presta en el origen de la operación.

as es la cuantía del término amortizativo, que vence al final del periodo S. Si

son anuales se llamarán anualidad y, si son mensuales, se denomina mensua-

lidad.

Cs reserva o saldo financiero de la operación al principio de s +1, es el capital

pendiente de amortización al inicio de s +1.

Ms es el capital amortizado en los s primeros periodos.

Is es la cantidad que se abona por intereses en el periodo s, o cuota de interés

generado por el capital pendiente al principio del periodo s:

(Cs−1)

As es la cuota de amortización del periodo s, o diferencia entre la deuda pen-

diente en el periodo anterior y el periodo s:

Cs−1 −Cs

Así pues, el término amortizado del periodo s, es la suma de la cuota de amortización

y los intereses pagados en dicho periodo, matemáticamente será:

as = As + Is

Con el fin de concretar ideas e iniciar la metodología de cálculo, se plantea un prés-

tamo con las siguientes características:

0 1 2 3 n años

C0

i = variable

a1 = I1 + A1 a2 = I2 + A2 a3 = I3 + A3 an = In + An

Donde is es el rédito del periodo s.

Si se conoce C0, is y as , para calcular las variables que intervienen se procede de la

siguiente manera:

Ct =Ct−1 · (1+ it )−at con t = 1, ...,n «Reservas»

At =Ct−1 −Ct con t = 1, ...,n «Cuota de amortización»

Cn = 0

cenoposiciones

6

tema 56

It = at − At con t = 1, ...,n «Cuota de interés»

Mt =C0 −Ct = At +Mt−1 con t = 1, ...,n «Capital amortizado»

M0 = 0

Si se conoce C0, is y As , con la condición:

n∑

s=1

As =C0,

se procede así:

Ct =Ct−1 − At =∑n

h=t+1Ah «Reservas»

It =Ct−1 · it «Cuota de interés»

Mt = Mt−1 + At =∑t

h=1Ah =C0 −Ct con t = 1, ...,n «Capital amortizado»

at = It + At

Es usual recoger la dinámica de la operación de préstamo en un cuadro de amor-

tización, cuya lectura informe en cualquier momento de la situación de todas las

variables que intervienen.

1.2. CLASIFICACIÓN DE OPERACIONES DE PRÉSTAMO

Los diferentes sistemas de amortización existentes para la devolución del principal

y los intereses en una operación de préstamo, determinan la manera en la que se

pueden clasificar:

1. Préstamos que se amortizan con reembolso único del capital principal.

1.1. Préstamo americano: pago periódico de intereses y amortización del

principal al final de la operación.

1.2. Pago de intereses y del principal de una sola vez.

2. Préstamos que se amortizan mediante rentas constantes.

2.1. Préstamo francés: los intereses se pagan al final del periodo, siendo los

términos amortizativos constantes.

2.2. Préstamo alemán: los intereses se pagan al principio del periodo, sien-

do los términos amortizativos constantes.

3. Préstamos que se amortizan mediante rentas variables.

3.1. Préstamos de términos variables en progresión geométrica.

3.2. Préstamos de términos variables en progresión aritmética.

3.3. Préstamos de términos variables con cuotas de amortización constan-

te.

A continuación, se estudian las distintas formas de cancelación o métodos de amor-

tización de una operación de préstamo que surgen como consecuencia de realizar

hipótesis sobre los términos amortizativos, las cuotas de amortización o cualquiera

otra de las variables que intervienen en la operación de préstamo.

cenoposiciones

tema 56

7

1.3. MÉTODOS DE AMORTIZACIÓN

Se destacan los siguientes métodos:

Amortización de préstamo mediante un solo pago: surge al suponer y tener en

consecuencia una contraprestación de un solo capital.

Amortización de préstamos mediante rentas contantes: merece especial inte-

rés el caso particular en el que:

a1 = a2 = ... = ai = ... = an

Dependiendo de si se consideran los intereses pospagables o prepagables, se

denomina método francés o método alemán, respectivamente.

Amortización de préstamos mediante rentas variables: pueden ser en progre-

sión aritmética o en progresión geométrica.

1.3.1. Caso general

Todo método de amortización se basa en la ecuación de equivalencia en el origen de

la operación. Cuando se suponen periodos de tiempo homogéneos y tipos de interés

variables, se expresa de la siguiente manera:

C0 =

n∑

s=1

as ·

s∏

h=1

(1+ ih)−1

donde:

C0 es la cantidad entregada por el prestamista y se denomina principal de la

operación de préstamo.

a1, a2,..., an son los términos amortizativos de la operación, mediante los

cuales se va amortizando el principal y se van pagando los intereses corres-

pondientes a cada periodo.

i1, i2,..., in son los tipos de interés asociados a cada periodo de tiempo.

Cuando el tipo de interés permanece fijo o constante a lo largo de toda la vida del

préstamo, se habla de un préstamo a interés fijo, es muy frecuente en los préstamos

al consumo aunque también hay préstamos hipotecarios con interés fijo.

Normalmente, cuando el tipo de interés es variable se revisa cada determinado tiem-

po (semestral o anualmente), de este modo, la cuota mensual se ajusta cada semes-

tre o cada año a las tendencias del mercado. Los préstamos hipotecarios suelen ser

a interés variable; es una modalidad que permite beneficiarse de las condiciones

que ofrece el mercado en cada momento, sin embargo, puede generar problemas al

prestatario cuando el índice de referencia se encuentra en un senda alcista. El índice

de referencia suele ser el EURIBOR (Europe Interbank Offered Rate). El tipo de inte-

rés está formado por el índice de referencia más un diferencial (spread de crédito) o

prima de riesgo.

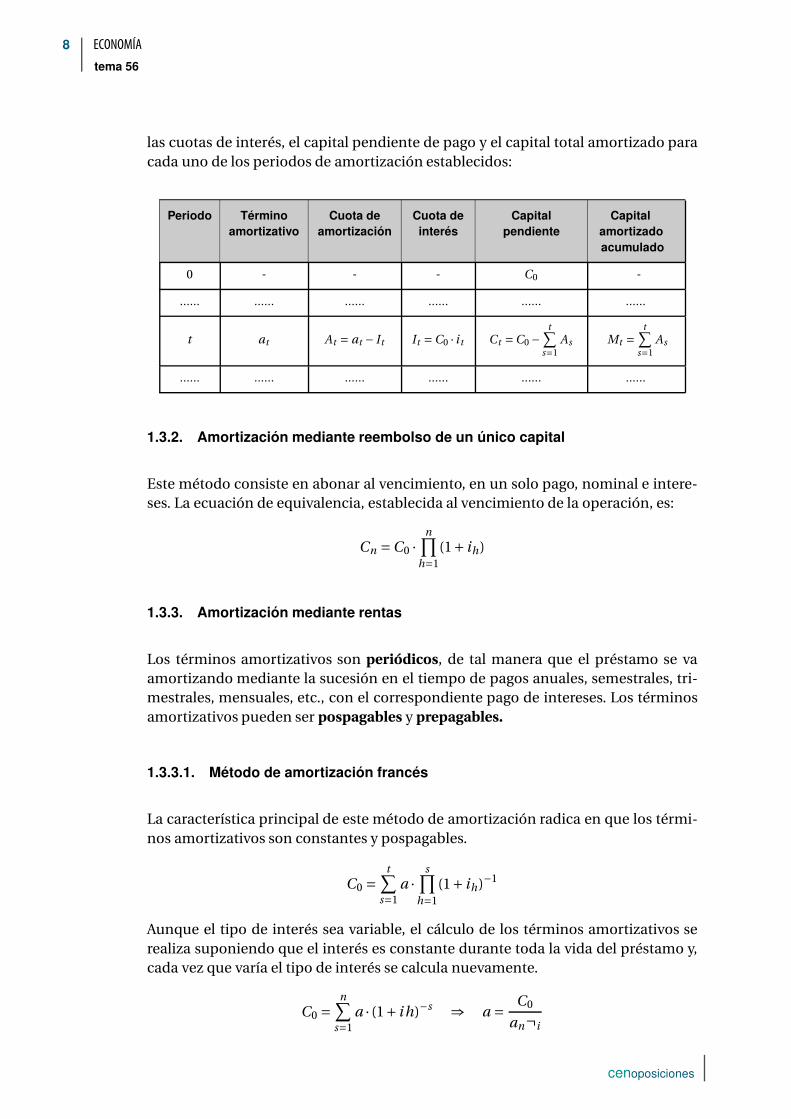

Resulta útil construir un cuadro de amortización que resuma de forma clara el valor

de las diferentes variables: los términos amortizativos, las cuotas de amortización,

cenoposiciones

8

tema 56

las cuotas de interés, el capital pendiente de pago y el capital total amortizado para

cada uno de los periodos de amortización establecidos:

Periodo Términoamortizativo

Cuota deamortización

Cuota deinterés

Capitalpendiente

Capitalamortizadoacumulado

0 - - - C0 -

...... ...... ...... ...... ...... ......

t at At = at − It It =C0 · it Ct =C0 −

t∑

s=1

As Mt =

t∑

s=1

As

...... ...... ...... ...... ...... ......

1.3.2. Amortización mediante reembolso de un único capital

Este método consiste en abonar al vencimiento, en un solo pago, nominal e intere-

ses. La ecuación de equivalencia, establecida al vencimiento de la operación, es:

Cn =C0 ·

n∏

h=1

(1+ ih)

1.3.3. Amortización mediante rentas

Los términos amortizativos son periódicos, de tal manera que el préstamo se va

amortizando mediante la sucesión en el tiempo de pagos anuales, semestrales, tri-

mestrales, mensuales, etc., con el correspondiente pago de intereses. Los términos

amortizativos pueden ser pospagables y prepagables.

1.3.3.1. Método de amortización francés

La característica principal de este método de amortización radica en que los térmi-

nos amortizativos son constantes y pospagables.

C0 =

t∑

s=1

a ·

s∏

h=1

(1+ ih)−1

Aunque el tipo de interés sea variable, el cálculo de los términos amortizativos se

realiza suponiendo que el interés es constante durante toda la vida del préstamo y,

cada vez que varía el tipo de interés se calcula nuevamente.

C0 =

n∑

s=1

a · (1+ ih)−s⇒ a =

C0

an¬i

cenoposiciones

tema 56

9

a = As + Is s = 1, ...,n

Se hace especial hincapié en este método por ser el más utilizado pero también hay

otros métodos que suelen utilizarse en función del tipo de operación y país.

Para calcular la reserva matemática de la operación o deuda pendiente al principio

del periodo s + 1, se pueden utilizar tres métodos:

1. Método retrospectivo: prestación pasada menos contraprestación pasada.

Cs =C0 · (1+ i )s−a ·Ss¬i

Cs =C0 −

s∑

t=1

At

2. Método prospectivo: contraprestación futura menos prestación futura.

Cs = a ·an−s¬i

Cs =

n∑

t=s+1

At

3. Método recurrente: la deuda pendiente en un periodo, se calcula en base a la

deuda pendiente del periodo anterior.

Cs =Cs−1 · (1+ i )−a

Basándose en el método recurrente para calcular la deuda pendiente en un periodo

cualquiera, s, se puede determinar los componentes que forman el término amorti-

zativo: cuota de interés más cuota de amortización.

Despejando de la anterior fórmula, se deduce que:

Ahora bien, si se resta la deuda pendiente de dos periodos consecutivos, se demues-

tra que la cuota de amortización es progresiva:

Cs =Cs−1 · (1+ i )−a

Cs+1 =Cs · (1+ i )−a

}

⇒ Cs −Cs+1 = (Cs−1 −Cs) ·(1+ i ) ⇒ As+1 = As ·(1+ i )

En efecto, las cuotas de amortización varían de forma progresiva, precisamente por

variar las cuotas de esta manera también se designa al método de amortización fran-

cés como método de amortización progresivo.

La primera cuota de amortización se puede calcular de dos formas:

1. A1 = a− I1 = a−C0 · i

2. C0 =

n∑

h=1

Ah =

n∑

h=1

A · (1+ i )h−1= A1 ·Sn¬i ⇒ A1 =

C0

Sn¬i

Si igualamos las dos expresiones anteriores, obtenemos:

y para calcular cualquier cuota de amortización:

As = A1 · (1+ i )s−1=

C0

Sn¬i· (1+ i )s−1

cenoposiciones

10

tema 56

El capital amortizado en los s primeros periodos se puede determinar de tres formas:

1. Ms =C0 −Cs =C0 −a ·an−s¬i =C0 −C0

an¬i·an−s¬i =C0 ·

(

1−an−s¬i

an¬i

)

2. Ms =

s∑

h=1

Ah

3. Ms = Ms−1 + As A1 =C0

Sn¬i

Los intereses del periodo s serán: Is = a− As =Cs−1 · i

PREGUNTA CLAVE

Pepe quiere cambiar de coche ahora que es un buen momento para comprar, y el

modelo que le gusta lo puede adquirir por 18.299,94 €. Tiene ahorrados 3.699,94

euros, cantidad que destinaría como desembolso inicial al concesionario. La can-

tidad de dinero que le falta la pediría a su entidad de crédito, que le ofrece un

préstamo personal, pignorado, a un tipo de interés nominal anual del 4,95 % y con

una comisión de apertura, financiada, del 2,3 %.

Construye el cuadro de amortización, para el primer año, del préstamo pagadero

en cinco años mediante mensualidades vencidas y constantes.

1.3.3.2. Método de amortización alemán

El método alemán o centroeuropeo es un caso especial dentro de los métodos de

amortización de préstamos, pues se rige por abono de intereses anticipados.

Se establece la equivalencia financiera en el origen y, siendo Z el rédito anticipado,

se debe cumplir la siguiente expresión:

(1− z) = (1+ i )−1

C0 =C0 · z +a · (1− z)+a · (1− z)2+ ...+a · (1− z)n

Si se agrupa la progresión geométrica en su forma general y multiplicamos y dividi-

mos por la misma expresión , obtenemos lo siguiente:

C0 =C0 · z +a ·(1− z)+ (1− z)n

· (1− z)

1− (1− z)·

(1− z)−1

(1− z)−1.

Tras simplificar términos semejantes:

C0 =C0 · z +a ·1++(1− z)n

z· (1− z),

se despeja el término amortizativo y finalmente se obtiene:

a =C0 ·z

1+ (1− z)n

cenoposiciones

tema 56

11

Los términos amortizativos, al igual que en el método francés, son constantes:

a = Is+1 + As =Cs · z + As

a = Is+2 + As+1 =Cs+1 · z + As+1

Las cuotas de amortización son progresivas:

A = As+1 − (Cs −Cs+1) · z = As+1 · (1− z) = An · (1− z)n−s

La deuda pendiente en el periodo s se calcula en función de las cuotas de amortiza-

ción pendientes de abonar:

Cn =

n∑

t=s+1

At

El capital amortizado hasta el periodo s se determina como diferencia entre la deuda

pendiente en el origen y en el periodo s:

Ms =C0 −Cs

Por último, la cuota de interés se puede calcular de dos formas:

Is+1 =Cs · z = a− As

Con todas estas fórmulas se puede construir el cuadro de amortización de un prés-

tamo alemán.

PREGUNTA CLAVE

Construye el cuadro de amortización de un préstamo hipotecario de 4.000.000

euros, que se amortiza en cinco años mediante anualidades constantes, al 1,5 %

de interés anual anticipado.

1.3.3.3. Método de amortización de términos variables en progresión

La diferencia con respecto al método francés es la ecuación de equivalencia finan-

ciera en el origen.

Para cuotas variables en progresión aritmética la fórmula es:

C0 =

n∑

t=1

[a+d · (t −1)] · (1+ i )−t⇒ a

donde d es la razón de la progresión, i es el rédito constante.

Para cuotas variables en progresión geométrica se tiene:

C0 =

n∑

t=1

A · (1+ g )t−1· (1+ i )−t

⇒ a

donde (1+ g ) es la razón de la progresión, i es el rédito constante.

cenoposiciones

12

tema 56

1.3.3.4. Método de amortización de cuota constante

Es uno de los métodos más sencillos y consiste en fijar la cuota de amortización

constante para todos los periodos.

At = A =C0

nt = 1, ...,n

En ciertas ocasiones, la empresa puede requerir unos recursos financieros de tal vo-

lumen que los préstamos normales y comúnmente conocidos se quedan escasos,

para ello puede optar por un préstamo de gran volumen fraccionando en partes alí-

cuotas, cada una de las cuales recibe el nombre de obligación o bono. En estas si-

tuaciones la empresa opta por la emisión de obligaciones o empréstitos comerciales,

que se analizan a continuación.

1.3.3.5. Método de amortización americano

Este método consiste en devolver el capital prestado al final de la operación pero

con pago periódico de intereses. La ecuación de equivalencia en origen es:

C0 =

n∑

s=1

as · (1+ is )−s⇒ as = Is + As

Los términos amortizativos están formados exclusivamente por la cuota de interés,

excepto el último que además contiene la cuota de amortización final.

Is =C0 · is con s = 1, ...,n, As = 0 con s = 1, ...,n −1 y An =C0

PREGUNTA CLAVE

Resuelve los siguientes supuestos:

1. Una empresa requiere 1.000.000 euros y para ello, solicita un préstamo de

seis años de duración, con anualidades constantes y abono trimestral de

intereses al 1,5 %. Determina la cuota de amortización del préstamo en el

tercer año, los pagos a realizar en los tres primeros años y el coste de capital.

[Nota: el método de amortización es francés, sin embargo es una modalidad

distinta a la habitual pues se pagan intereses por anticipado. El préstamo

tendrá cuatro términos amortizativos al año, los tres primeros están forma-

dos exclusivamente por los intereses pagados y, el último término está for-

mado por cuota de amortización y la cuota de interés correspondiente.]

2. Determina el coste de capital de un préstamo de 10.000 euros de nominal,

que se amortiza en cuatro años de forma trimestral, con abono de intereses

semestrales al 6 % de tipo de interés nominal y con unos gastos iniciales de

1.500 euros.

cenoposiciones

tema 56

13

2. EMPRÉSTITOS COMERCIALES: MÉTODOS DE AMORTIZACIÓN

Las empresas buscan recursos financieros a medio y largo plazo para acometer sus

inversiones y si son grandes, en ocasiones presentan necesidades de financiación

tan elevadas que resultan excesivas para una sola entidad de crédito. Una solución

a este problema es acudir al mercado financiero y, mediante endeudamiento, emitir

obligaciones.

En principio, lo que se intenta es colocar toda la emisión con la ayuda de los in-

termediarios financieros. Las entidades de crédito actúan de mediadores y pueden

asegurar la colocación, quedándose con los títulos que no coloquen en el mercado

financiero. Evidentemente, las entidades de crédito cobran por la prestación de sus

servicios y esto aumenta el coste de la financiación, pues son gastos iniciales para el

emisor.

Así pues, el coste de la emisión puede incrementarse por las comisiones de coloca-

ción, las comisiones de aseguramiento y otros gastos de notaría e impuestos que no

se tendrán en cuenta en los métodos de amortización expuestos.

El sector público también emite deuda pública, como letras emitidas con descuento

con una duración entre 6 y 18 meses, bonos y obligaciones a tipo fijo con vencimien-

tos entre 3 y 15 años habitualmente y cupón, normalmente, anual.

2.1. DEFINICIÓN

El funcionamiento normal de los empréstitos se rige por una operación financie-

ra que consiste en una prestación que entregan el conjunto de los obligacionistas o

suscriptores o prestamistas y recibe el emisor o prestatario, a cambio de una contra-

prestación que deberá entregar el emisor y recibir el conjunto de los obligacionistas.

La operación se realiza mediante una ley financiera para que ambos compromisos

sean equivalentes. Cuando en la operación aparecen condiciones complementarias

que alteran o modifican las cuantías o los vencimientos de la prestación o de la con-

traprestación, se dirá que el empréstito es no normal, no puro o con características

comerciales.

Para proceder a un análisis financiero adecuado, es necesario dejar perfectamente

establecido cuáles son las variables que se van a emplear:

C valor nominal de las obligaciones.

Pe prima de emisión. Se considera un gasto deducible.

Pr prima de amortización en cada periodo. Supone un mayor coste para el

emisor y compensa la pérdida de poder adquisitivo del nominal, no se reem-

bolsa el 100 %, sino por ejemplo el 103 %. También suele utilizarse para pagar

menos intereses a lo largo de la vida de la operación.

cenoposiciones

14

tema 56

E =C −Pe valor de emisión de las obligaciones. La prima de emisión suele ser

a favor del obligacionista.

G ip gastos iniciales: propaganda, notaría, impuestos (actos jurídicos documen-

tados). El emisor recibe menos dinero en origen de lo que se estipula contrac-

tualmente. Son gastos deducibles, puesto que son necesarios para lanzar la

operación.

c cupón garantizado a los obligacionistas, se aplica sobre el valor nominal de

las obligaciones.

at término amortizativo al que hace frente la empresa al final del periodo y se

compone de:

— Cuota de interés: cupón de las obligaciones vigentes a lo largo de dicho

periodo.

— Cuota de reembolso: amortización de las obligaciones amortizadas en di-

cho periodo.

N número de obligaciones emitidas.

Ct valor de reembolso de las obligaciones. Puede ser que Ct >C , de tal manera

que incluya una prima de reembolso Pr a favor del obligacionista, es decir:

Ct =C +Pr

Nt número de obligaciones amortizadas en cada periodo. Viene determinado

por las condiciones de amortización.

N vt número de obligaciones vigentes al final del periodo y, serán las que reci-

ban el próximo cupón.

Mt número de obligaciones amortizadas durante los primeros t periodos.

g t gastos periódicos de administración. Son deducibles para el emisor.

Lt lote regalo. Cantidad que la entidad emisora reparte entre todos o algunos

(mediante sorteo) de los títulos amortizados cada año.

Los gastos de colocación y aseguramiento suelen incluirse en la prima de emisión,

de tal manera que el emisor recibe menos financiación y aumenta el coste efectivo

de la operación.

Además de los gastos iniciales, también pueden existir gastos finales y gastos en el

transcurso de la operación que supondrán un incremento del coste de la financia-

ción.

2.2. CLASIFICACIÓN DE EMPRÉSTITOS

Los empréstitos se pueden clasificar atendiendo a las condiciones de emisión, mé-

todos de amortización, valor amortizable, en función de los intereses y, según ten-

gan o no características comerciales. A continuación se destacan las modalidades de

empréstitos más habituales:

cenoposiciones

tema 56

15

En función del precio de emisión, los empréstitos pueden ser:

— Empréstitos sobre la par: aquellos en los que el valor de emisión de cada

título es mayor que su valor nominal. Hay una «prima de emisión» a favor

de la empresa que emite las obligaciones.

— Empréstitos a la par: aquellos en los que el valor de emisión de cada tí-

tulo es igual a su valor nominal. Hay una «prima de emisión» a favor del

obligacionista.

— Empréstitos bajo la par: aquellos en los que el valor nominal de cada

título es mayor que el valor de emisión. Hay una «prima de emisión» a

favor del obligacionista.

En función del precio de amortización, los empréstitos pueden ser:

— Empréstitos sobre la par: aquellos en los que el valor de amortización o

reembolso de cada título es mayor que su valor nominal. Hay una «prima

de amortización» a favor del obligacionista.

— Empréstitos a la par: aquellos en los que el valor de amortización de cada

título es igual a su valor nominal.

En función del método de amortización los empréstitos pueden ser:

— Empréstitos simples: la amortización de los títulos se realiza al finalizar

la vida del empréstito.

— Empréstitos con amortización periódica de títulos: los títulos se van

amortizando periódicamente por sorteo. El número de títulos amortiza-

dos en cada periodo puede ser constante, en este caso el término amor-

tizativo deja de ser fijo y se ajusta al número de títulos a amortizar o, por

el contrario, el número de títulos que se amortizan varía y, en este caso,

se ajusta al término amortizativo.

— Empréstitos con término amortizativo constante o variable: cuando el

término amortizativo es fijo, se amortiza el mismo capital periódicamen-

te. También pueden utilizarse métodos de amortización en progresión

geométrica o aritmética, de tal manera que se fija el término amortizati-

vo del primer periodo y posteriormente se ajustan los títulos a amortizar

en cada periodo.

En función del tipo de interés y por la forma de devengo de los intereses, se

distingue:

— Empréstitos con tipo de interés fijo: durante toda la vida de la operación

el tipo de interés permanece constante.

— Empréstitos con tipo de interés variable: el tipo de interés puede variar

cada cierto tiempo, normalmente varia conforme a un índice de referen-

cia, que puede ser el EURIBOR.

— Empréstitos con pago de cupón vencido: el pago de intereses se realiza

periódicamente de forma pospagable.

— Empréstitos con pago de cupón anticipado: el pago de intereses se rea-

liza periódicamente de forma prepagable.

cenoposiciones

16

tema 56

— Empréstitos cupón cero: no hay pago periódico de intereses y se acumu-

lan pagándose al final de la operación.

En función de si presentan o no características comerciales: es habitual que

los empréstitos se emitan con características comerciales para hacer más atrac-

tiva la emisión para los inversores.

— Empréstitos puros o normales: son amortizados a la par, sin prima de

reembolso y, se establece la equivalencia financiera respecto a una ley de

valoración de capitalización compuesta.

— Empréstitos no puros o con características comerciales: son aquellos

en los que se dan condiciones complementarias como, existencia de lo-

tes (premios que se reparten, por sorteo, entre algunos de los títulos que

se amortizan periódicamente), prima de emisión, prima de amortiza-

ción, conversión opcional (cuando el obligacionista tiene la posibilidad

de convertir sus obligaciones en acciones).

2.3. MÉTODOS DE AMORTIZACIÓN

Los métodos de amortización que se estudian en función de la modalidad de em-

préstito persiguen lo mismo que los métodos de amortización para préstamos, pues

el objetivo es construir un cuadro de amortización que refleje el equilibrio financiero

de la operación, ya que el total del empréstito ha de ser financieramente equivalente

al valor de los términos amortizativos. El cuadro de amortización de un emprésti-

to difiere del cuadro de amortización de un préstamo, pues se amortizan capital y

títulos.

Se trata de calcular el término amortizativo en cada periodo de amortización, que es

realmente lo que pagará periódicamente el emisor:

at =C · i ·N vt−1 +C ·Nt +Prt ·Nt +Lt + g · (C · i ·N v

t−1 +C ·Nt +Prt ·Nt +Lt )

Agrupando componentes, queda:

at = (1+ g ) · (C · i ·N vt−1 +C ·Nt +Prt ·Nt +Lt )

El emisor recibe la siguiente cantidad:

Ep =C ·N −Pe ·N −G ip = (C −Pe) ·N −G i

p

Por lo que la ecuación que establece el equilibrio financiero de la operación viene

determinada por:

Ep =

n∑

t=1

at · (1+ ip )−t⇒ i p coste efectivo de la operación.

Un adecuado análisis financiero de la operación requiere tener en cuenta la fisca-

lidad (impuestos iniciales, periódicos y finales), la inflación y los demás gastos que

surgen en el transcurso de la operación:

g t = g · (C · i ·N vt−1 +C ·Nt +Prt ·Nt +Lt ).

cenoposiciones

tema 56

17

Para simplificar el estudio, en los métodos de amortización que se van a ver, se plan-

tean los términos amortizativos con dos componentes, una cuota de interés y una

cuota de amortización At =C ·Nt .

2.3.1. Método de amortización con anualidades constantes

1. Empréstitos normales

Son aquellos empréstitos que son amortizados a la par, sin prima de reembolso, y en

los que los pagos son pospagables y el tipo de interés constante.

Para calcular el término amortizativo teórico se establece la siguiente ecuación de

equivalencia financiera:

C ·N =

n∑

t=1

a · (1+ i )−t⇒ a =

C ·N

∂n¬i→ término amortizativo teórico.

El término amortizativo teórico es constante y sirve para calcular los términos amor-

tizativos que aparecerán en el cuadro de amortización y que reciben el nombre de

términos amortizativos prácticos (son los pagos reales que realiza el emisor).

A continuación se expresa la formulación matemática para el término amortizativo

teórico:

a = i ·C ·N vt−1 +C ·Nt

Se observa que está formado por dos componentes, una cuota destinada al pago de

intereses y, otra cuota destinada a la amortización del capital emitido, C ·Nt .

Al ser constante el término amortizativo teórico, las cuotas de amortización tendrán

que ser crecientes y las cuotas de interés decrecientes.

Para calcular los títulos que se amortizan en cada periodo, se recurre a la ley de re-

currencia, que explica la relación entre dos términos consecutivos.

Si comparamos los términos amortizativos de dos periodos consecutivos cuales-

quiera, se obtiene que:

Periodo t: a = i ·C ·N vt−1 +C ·Nt

Periodo t+1: a = i ·C ·N vt +C ·Nt+1

La diferencia entre ambos términos es:

Si se divide toda la expresión por C , obtenemos:

0 = i ·Nt +Nt −Nt+1 ⇒ Nt+1 = Nt · (1+ i )

Se observa que se cumple lo visto para los préstamos, es decir, las cuotas de amorti-

zación varían en progresión geométrica de razón (1+ i ).

Por consiguiente, el número de títulos amortizados en un periodo se puede calcular

a partir del anterior, del primero o de cualquiera conocido.

Nt+1 = Nt · (1+ i )t

cenoposiciones

18

tema 56

Para calcular el número de títulos que se amortizan en el primer sorteo, se puede

despejar de la fórmula obtenida para calcular el término amortizativo teórico:

Para el primer periodo, el término amortizativo, ya calculado, se puede expresar de

la siguiente manera:

a = i ·C ·N v+C ·N1 ⇒ N1 =

a− i ·C ·N

C

El número total de títulos amortizados hasta un determinado periodo puede obte-

nerse comola diferencia entre el número de obligaciones emitidas y el número de

obligaciones vigentes al final de dicho periodo:

Mt = N −N vt

También puede calcularse mediante la suma de todos los títulos amortizados hasta

ese periodo, es decir:

Mt =

t∑

k=1

Nk

Para calcular el número de títulos vivos en el periodo t-ésimo se puede utilizar el

método prospectivo, es decir, a través de los términos amortizativos futuros:

C ·N vt = a ·∂n−t ¬i

despejando el número de títulos vigentes al final de dicho periodo: N vt

Con este dato se puede calcular el importe a pagar en cupones en el periodo siguien-

te t +1, que será: C · I ·N vt .

El problema que surge en este tipo de empréstitos es que se debe amortizar un nú-

mero entero de títulos, y esto origina pequeños residuos, porque el cálculo del nú-

mero de títulos que se amortizan, en cada periodo, no suele ser un número entero.

Por esto se hace necesario introducir los dos métodos de amortización siguientes:

Método de capitalización de los residuos: se capitalizan los residuos de aque-

llas obligaciones que no se amortizan en su totalidad. No es un método que se

utilice habitualmente en la realidad.

A continuación se redacta el cuadro de amortización por el método de capita-

lización de los residuos:

Año Anualidadteórica

Anualidadefectiva

Intereses Amortizaciónteórica

Amortizaciónefectiva

Residuo

0 a - - - - -1

Año Residuo eintereses

Obligacionesamortizadas

Anuales

Obligacionesamortizadas

total

Obligacionesen

circulación0 - - - N

1

cenoposiciones

tema 56

19

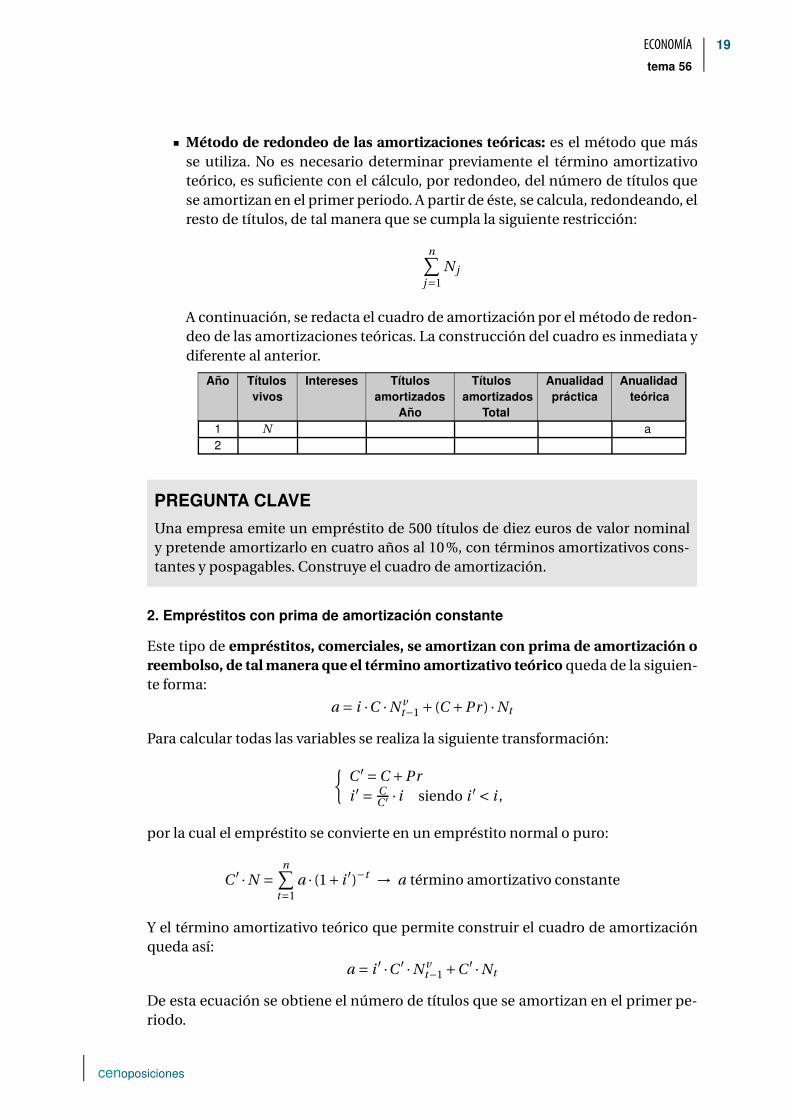

Método de redondeo de las amortizaciones teóricas: es el método que más

se utiliza. No es necesario determinar previamente el término amortizativo

teórico, es suficiente con el cálculo, por redondeo, del número de títulos que

se amortizan en el primer periodo. A partir de éste, se calcula, redondeando, el

resto de títulos, de tal manera que se cumpla la siguiente restricción:

n∑

j=1

N j

A continuación, se redacta el cuadro de amortización por el método de redon-

deo de las amortizaciones teóricas. La construcción del cuadro es inmediata y

diferente al anterior.

Año Títulosvivos

Intereses Títulosamortizados

Año

Títulosamortizados

Total

Anualidadpráctica

Anualidadteórica

1 N a2

PREGUNTA CLAVE

Una empresa emite un empréstito de 500 títulos de diez euros de valor nominal

y pretende amortizarlo en cuatro años al 10 %, con términos amortizativos cons-

tantes y pospagables. Construye el cuadro de amortización.

2. Empréstitos con prima de amortización constante

Este tipo de empréstitos, comerciales, se amortizan con prima de amortización o

reembolso, de tal manera que el término amortizativo teórico queda de la siguien-

te forma:

a = i ·C ·N vt−1 + (C +Pr ) ·Nt

Para calcular todas las variables se realiza la siguiente transformación:

{

C ′=C +Pr

i ′ = CC ′ · i siendo i ′ < i ,

por la cual el empréstito se convierte en un empréstito normal o puro:

C ′·N =

n∑

t=1

a · (1+ i ′)−t→ a término amortizativo constante

Y el término amortizativo teórico que permite construir el cuadro de amortización

queda así:

a = i ′ ·C ′·N v

t−1 +C ′·Nt

De esta ecuación se obtiene el número de títulos que se amortizan en el primer pe-

riodo.

cenoposiciones

20

tema 56

PREGUNTA CLAVE

Construir el cuadro de amortización de un empréstito de 3000 obligaciones de

nominal 1000 euros, amortizables con una prima de 200 euros en tres años, al 6 %

de interés anual.

3. Empréstitos con lotes anuales

Son aquellos empréstitos comerciales en los que se distribuye una determinada can-

tidad de dinero (lote) entre los títulos amortizados o entre una parte de los mismos.

El lote es un premio que se concede a determinados títulos, de esta manera algunos

títulos se amortizan por un valor superior al resto.

Los lotes son cantidades que pueden ser constantes o variables y dependientes o

independientes, en el sentido que dependan o no de alguno de los componentes del

empréstito.

El término amortizativo puede ser, también, constante o variable.

En este apartado se analizan los empréstitos que se amortizan a la par con anuali-

dades constantes y lotes independientes.

3.1. Términos amortizativos y lotes constantes

El término amortizativo con lote comprende la anualidad constante y el lote cons-

tante correspondiente.

aLt = a+L = i ·C ·N v

t−1 + (C +Pr ) ·Nt +L → aLt = aL anualidades constantes

Como es un empréstito emitido a la par, la prima de amortización será nula, Pr = 0.

En el caso de tratarse de un empréstito que se amortiza con prima anual constante,

será suficiente con sustituir el término Pr por su valor correspondiente.

Recordad que en los empréstitos puros, para calcular el término amortizativo teórico

se establece la siguiente ecuación de equivalencia financiera:

C ·N =

n∑

t=1

a · (1+ i )−t⇒ a =

C ·N

∂n¬i→ término amortizativo teórico

Por consiguiente:

aL=

C ·N

∂n¬i+L

Se llega a la misma expresión partiendo de la ecuación de equivalencia financiera en

el origen:

aL·∂n¬i =C ·N +

n∑

t=1

L · (1+ i )−t

Para calcular la anualidad del empréstito con lote es suficiente con despejar de la

anterior ecuación:

aL=

C ·N +∑n

t=1 L · (1+ i )−t

∂n¬i=

C !N

∂n¬i+L → anualidad teórica

cenoposiciones

tema 56

21

El cuadro de amortización se calcula de igual manera que en los casos anteriores,

añadiendo la columna correspondiente al lote que se paga cada año.

PREGUNTA CLAVE

Dado un empréstito de 1000 títulos de 500 euros de nominal, que se amortiza a la

par y con un lote anual constante de 6000 euros mediante tres anualidades cons-

tantes y vencidas al 6 % de interés anual, construye el cuadro de amortización.

3.2. Términos amortizativos constantes y lotes variables independientes

El término amortizativo con lote comprende la anualidad constante y un lote anual

variable que no depende de ningún otro componente del empréstito.

aLt = a+Lt = i ·C ·N v

t−1 + (C +Pr ) ·Nt +Lt → aLt = aL anualidades constantes

Al igual que en el apartado anterior, se trata de un empréstito emitido a la par, por

lo que la prima de amortización será nula, Pr = 0. En el caso de tratarse de un em-

préstito que se amortiza con prima anual constante, será suficiente con sustituir el

término Pr por su valor correspondiente.

El término amortizativo de cada periodo se incrementa en la cuantía del lote, que

puede variar en progresión aritmética o geométrica, o no seguir ninguna ley de va-

riación conocida.

La ecuación de equivalencia financiera es:

aL·∂n¬i =C ·N +

n∑

t=1

Lt · (1+ i )−t

Por lo tanto, la anualidad con lotes variables será:

aL=

C ·N +∑n

t=1 Lt · (1+ i )−t

∂n¬i

El cuadro de amortización se calcula de la misma forma que en los casos anteriores,

ampliando una nueva columna correspondiente al lote que se paga cada año.

PREGUNTA CLAVE

Construye. el cuadro de amortización de un empréstito emitido a la par con 2000

títulos de 500 euros de valor nominal. El plan de amortización se establece a cinco

años con anualidades constantes al 4 % de interés anual y con un premios anuales

de 50000, 60000, 70000, 80000 y 100000 euros respectivamente.

4. Empréstitos cuyos títulos pierden el último cupón

En algunos empréstitos comerciales, se establece la condición de que los títulos

amortizados en cada sorteo pierden el derecho a cobrar el último cupón, estos em-

préstitos reciben el nombre de empréstitos ex-cupón.

cenoposiciones

22

tema 56

En estos empréstitos, la cuota de interés se calcula sobre los títulos que van a quedar

vigentes tras el sorteo de amortización del periodo correspondiente, ya que no se

paga el cupón que vence en el momento de amortización:

a = i ·C ·N vt +C ·Nt

Se observa que los títulos amortizados en cada periodo no perciben el cupón corres-

pondiente.

Como el número de títulos vivos se puede expresar:

N vt = N v

t−1 ·Nt

entonces, la expresión anterior queda de la siguiente forma:

a = i ·C · (N vt−1 −Nt )+C ·Nt ⇒ a = i ·C ·N v

t−1 +Nt · (C − i ·C ),

es decir, esto es equivalente a que se amorticen con una prima negativa Pr =−i ·C .

Si se realiza la transformación la equivalencia financiera que se obtiene será la de un

empréstito normal, es decir:

C ′·N =

n∑

t=1

a · (1+ i ′)−t→ a término amortizativo constante

PREGUNTA CLAVE

Una empresa emite un empréstito de 1.000 obligaciones de 1.000 euros de valor

nominal, y el plan de amortización establecido es de tres años mediante anualida-

des constantes con pérdida del último cupón para los títulos amortizados. Cons-

truya el cuadro de amortización, sabiendo que el tipo de interés anual es del 5 %.

5. Empréstitos cupón cero

Es una modalidad muy conocida y utilizada, en la que no se paga cupón periódi-

co, sino que en el momento de amortizar la obligación, el obligacionista recibe el

importe acumulado de los cupones que debería haber ido recibiendo y el nominal

del título. Por ello, esta modalidad también es conocida como empréstito con pago

acumulado de intereses.

Se estudian dos modalidades bajo la ley de capitalización compuesta, aunque hay

títulos a corto plazo que se analizan bajo la ley de capitalización simple.

Como se ha comentado, se pueden dar dos casos, por un lado están los empréstitos

cuyos títulos tienen la misma rentabilidad y es conocida de antemano. En este caso:

at = (1+ i )t·C ·Nt

es el valor de reembolso de todos los títulos amortizados en el t-ésimo año. En oca-

siones, en la práctica los títulos se amortizan a un precio prefijado. Dicho precio

cenoposiciones

tema 56

23

contiene el nominal del título y los intereses acumulados desde la fecha de emisión

del mismo hasta su amortización. En este caso, cuando se ha emitido el empréstito

a un precio de reembolso prefijado, la rentabilidad de los títulos varía en función del

periodo en el que son amortizados.

Para construir el cuadro de amortización, se supone constante los términos amorti-

zativos teóricos y habría que resolver el siguiente sistema de ecuaciones:

a = N1 ·C1 = N2 ·C2 = ... = Nn ·Cn

n∑

j=1

N j = N

PREGUNTA CLAVE

Se emite un empréstito, cupón cero, de 5.000 obligaciones cuyo valor son 100 eu-

ros nominales, amortizables en cuatro años al precio de 115, 130, 150 y 175 euros,

respectivamente. Construye el cuadro de amortización.

6. Empréstitos con prima de amortización variable

Son empréstitos, comerciales, que reembolsan los títulos a precios distintos, según

el año en que se amorticen.

Los términos amortizativos pueden ser constantes y variables, en este caso se anali-

zan los empréstitos con anualidades constantes.

a = i ·N v0 ·C +N1 · (C +Pr1) → anualidad del primer año

a = i ·N v1 ·C +N2 · (C +Pr2) → anualidad del segundo año

............................................

a = i ·N vn−1 ·C +Nn · (C +Prn) → anualidad del último año

N vt = N −

t∑

j=1

N j con t = 1, ...,n.

El número de títulos que se amortizan el último año, se calcula igualando los térmi-

nos amortizativos del primer y último año de amortización:

i ·N v0 ·C +N1 · (C +Pr1) = i ·N v

n−1 ·C +Nn · (C +Prn)

Como N v0 = N y N v

n−1 = Nn la expresión anterior queda:

i ·N ·C +N1 · (C +Pr1) = Nn · (i ·C +C +Prn)

Si se despeja se obtiene:

Nn =i ·N ·C +N1 · (C +Pr1)

C · (1+ i )+Prn

cenoposiciones

24

tema 56

Para obtener el número de títulos que se amortizan cada año, se iguala la anualidad

del primer año con las siguientes y se despeja N j ∀ j = 2, ...,n, que quedarán en

función de N1. Cuando se tengan todos los N j , se observa que la suma de todos ellos

y N1 tiene ser igual al número de títulos emitidos, es decir:

N =

n∑

j=2

N j +N1.

Esta ecuación tiene como incógnita N1, por lo que al calcular su valor se pueden

obtener las demás N j ∀ j = 2, ...,n.

2.3.2. Otros métodos de amortización

1. Empréstitos con número constante de títulos amortizables

En esta modalidad, el término amortizativo deja de ser constante, ajustándose al

número de títulos a amortizar, que es el mismo todos los años.

at = i ·C ·N vt−1 + (C +Pr ) ·Nt = i ·C ·N v

t−1 + (C +Pr ) ·N

n,

en este caso hay prima de amortización.

La cuota de interés es decreciente, y el término amortizativo será también decre-

ciente, porque la cuota de amortización es constante.

PREGUNTA CLAVE

La empresa Bernal S.L. necesita financiación para realizar una inversión estraté-

gica, por ello emite un empréstito de 20.000 títulos de 500 euros de valor nominal

cada uno. El plan de amortización establecido consiste en amortizar durante cin-

co años el mismo número de títulos anuales al 10 % de interés anual y con una

prima de amortización del 5 %.

2. Empréstitos con interés variable

Son aquellos en los que el pago del cupón no es constante a lo largo del periodo,

pues depende del tipo de interés de cada periodo.

at = it ·C ·N vt−1 + (C +Pr ) ·Nt → con prima de amortización

En caso de que el empréstito se emita a la par, Pr = 0.

Para determinar el término amortizativo, basta con despejar en la ecuación de equi-

valencia financiera establecida en el origen:

C ·N =

n∑

s=1

a ·

s∏

h=1

(1+ ih)−1⇒ a =

C ·N∑n

s=1

∏sh=1

(1+ ih)−1

cenoposiciones

tema 56

25

Una vez que se ha calculado la anualidad teórica, se calcula el número de títulos

que se amortiza en cada periodo despejando en la expresión a = it ·C ·N vt−1 +C ·Nt .

(Anualidades teóricas constantes y se supone que no hay prima de amortización).

Nt =a− it ·C ·N v

t−1

C

3. Empréstitos con lotes variables dependientes

Son aquellos empréstitos emitidos con lotes, cuya cuantía depende de alguno de los

componentes del empréstito. Pueden depender de la cuota de amortización, de la

cuota de interés, o de alguna otra variable, etc.

Cada caso es distinto y tiene sus peculiaridades, pero como norma de actuación para

calcular la anualidad teórica y construir el cuadro de amortización, se procederá a

normalizar el empréstito y realizar las combinaciones oportunas como en los casos

anteriores.

PREGUNTA CLAVE

Resuelve los siguientes supuestos:

1. Realiza el cuadro de amortización, por el método de redondeo, de las amor-

tizaciones teóricas de un empréstito normal de 10.000 obligaciones de 1.000

euros nominales cada una. El cupón anual es de 50 euros y la duración de la

amortización, de 10 años.

2. Se emite un empréstito de 1.000 obligaciones, cuyo nominal es de 500 euros.

La duración es de tres años y el cupón semestral de 50 euros. Determina el

cuadro de amortización.

3. Construye el cuadro de amortización de un empréstito de 2.000 obligacio-

nes de 100 euros nominales cada una, reembolsables por 120 euros, que de-

vengan un interés del 5amortiza en cinco años mediante anualidades cons-

tantes.

cenoposiciones

26

tema 56

3. USUFRUCTO Y NUDA PROPIEDAD

En toda operación financiera, los términos de amortización representan un derecho

de cobro para el prestamista (acreedor) y una obligación de pago para el prestata-

rio (deudor). De manera que, si se quisiera cancelar anticipadamente la operación,

el prestatario debería entregar al prestamista la deuda pendiente más los posibles

gastos de cancelación parcial o total que se hayan pactado.

Una operación se cancelará anticipadamente si resulta conveniente para quien so-

licita la cancelación, normalmente el prestatario. En este sentido, resulta necesario

valorar los términos de amortización pendientes con las condiciones actuales del

mercado, es decir, valorar la corriente de flujos pendientes, conocidos, que se gene-

ran en los diferentes periodos de tiempo, también conocidos, al tipo de interés de

mercado para operaciones análogas.

Por eso es necesario comparar la rentabilidad (prestamista) o coste (prestatario) de

la operación, con las condiciones del mercado financiero (el tipo de interés del mer-

cado vigente).

Un activo de renta fija presenta dos tipos de riesgo de mercado:

Riesgo de precio: hace referencia a la posibilidad de que en el momento de la

venta del activo, tenga un valor inferior al valor al que se compró.

Riesgo de reinversión: la posibilidad de que no se puedan reinvertir los flujos

futuros a tipos de interés más bajos que en el momento actual.

Los dos efectos actúan en sentido contrario: cuando el precio baja se debe a

tipos de interés de mercado más altos y, por consiguiente, a mejores oportuni-

dades de inversión.

Por ende, el valor de mercado de cualquier activo financiero se ve afectado por el

tipo de interés del mercado, de tal manera que será muy importante analizar la sen-

sibilidad que presenta el valor de mercado ante variaciones en los tipos de interés,

es decir, el estudio de la elasticidad o variación relativa del activo. Se intenta medir la

sensibilidad de los títulos de renta fija a los cambios en los tipos de interés. Esta sen-

sibilidad está relacionada con la dispersión de los flujos generados por el activo, el

momento de vencimiento y el tipo de interés pactado en origen. Para ello, se utiliza

una medida llamada duración:

ǫ=

∂Vs

∂(1+im )

Vs

(1+im )

=−D donde Vs = valor de mercado del activo en s

Cuando se calcula el valor de mercado en un momento determinado s, interesa ver

la valoración del activo por partes, es decir, evaluar el activo financiero para cada una

de sus componentes. Por un lado se evalúan los flujos pendientes correspondientes

a los rendimientos del activo financiero (usufructo) y, por otro lado se evalúan los

flujos correspondientes a las cuotas de amortización pendientes (nuda propiedad).

cenoposiciones

tema 56

27

3.1. DEFINICIÓN USUFRUCTO Y NUDA PROPIEDAD

Desde un punto de vista jurídico, el usufructo es el derecho real de usar y disfrutar

los bienes ajenos con la obligación de conservar su forma y substancia, a no ser que

la ley o el título de su constitución autoricen otra cosa. En este caso, se estudia el

usufructo de un activo financiero por lo que se define como el derecho que se con-

cede sobre los frutos y rendimientos del activo financiero pero sin disponer de ellos

para su venta o como fianza.

Desde un punto de vista financiero, se denomina usufructo al valor financiero del

derecho real que supone percibir los rendimientos de la operación sin tener la pro-

piedad de dicha operación.

Desde un punto de vista jurídico, la nuda propiedad es la propietaria del bien, y está

limitada con algún derecho real de goce y disfrute, quedando al nudo propietario

exclusivamente el derecho de disposición sobre el bien, pero sin poder disfrutar de

el mismo.

Desde un punto de vista financiero, se denomina nuda propiedad al valor financie-

ro que supone el derecho a percibir la devolución del capital prestado.

Como ambos, el nudo propietario y el usufructuario, tienen derecho sobre el activo

financiero, la suma del valor de ambos componentes determina el valor financiero

de la operación.

De esta manera, el valor de mercado de un título se puede obtener a través de la

suma del valor del usufructo y del valor de la nuda propiedad.

3.2. VALOR DE UN TÍTULO: VALOR DE USUFRUCTO Y NUDA PROPIEDAD

La plena propiedad de una activo financiero implica el derecho a la propiedad y al

disfrute de sus intereses, en este sentido, el valor de mercado de un activo financiero

es la suma del valor del usufructo y del valor de la nuda propiedad.

Se han estudiado préstamos y empréstitos, por lo que se analiza el valor de mercado

de ambos activos financieros por separado.

3.2.1. Valoración de préstamos con términos de amortización variables

Para estudiar el caso general, se analiza el valor de mercado de un préstamo con

términos de amortización variables:

Vs (im) =n∑

r=s+1

ar · (1+ im )−(r−s)

Este es el valor financiero del préstamo en el momento s, conforme al tipo de inte-

rés de mercado en dicho periodo. El valor financiero supone el derecho a la plena

cenoposiciones

28

tema 56

propiedad del préstamo.

En el mercado secundario, es frecuente comparar el valor de mercado de un activo

con la reserva matemática de dicho activo en el momento de valoración, para com-

parar si está infravalorado o sobrevalorado.

Sea Ci la reserva matemática del préstamo en s, calculada conforme al tipo de inte-

rés de la operación pactado en origen (contractualmente):

Si el tipo de interés del mercado es superior al tipo de interés pactado en la

operación, significa que el mercado está infravalorando dicho activo, ya que

hay activos de similares características que presentan mayor rentabilidad en

el mercado, matemáticamente:

Si im > i → Vs (im) <Cs

Si el tipo de interés del mercado es inferior al tipo de interés pactado en la

operación, significa que el mercado está sobrevalorando dicho activo, ya que

hay activos de similares características que presentan menor rentabilidad en

el mercado, matemáticamente:

Si im < i → Vs (im) >Cs

Si se descompone el valor de mercado del préstamo por componentes se ob-

tiene:

Vs (im) =n∑

r=s+1

(Ir + Ar ) · (1+ im )−(r−s)=

=

n∑

r=s+1

Ir · (1+ im )−(r−s)+

n∑

r=s+1

Ar · (1+ im)−(r−s)=

=

n∑

r=s+1

Cr−1 · i · (1+ im )−(r−s)+

n∑

r=s+1

Ar · (1+ im )−(r−s)=µs +Ns

es decir, la suma del valor de mercado del usufructo más el valor de mercado

de la nuda propiedad.

El valor del usufructo (µs ) es el valor actualizado de las cuotas de interés futu-

ras conforme al tipo de interés del mercado.

El valor de la nuda propiedad (Ns) es el valor actualizado de las cuotas de

amortización pendientes conforme al tipo de interés del mercado.

En este caso se ha supuesto constante el tipo de interés de mercado, pero en la reali-

dad existen cambios frecuentes en estos tipos.

El cálculo del valor de la nuda propiedad y del valor del usufructo exige conocer

las cantidades destinadas a amortizar el préstamo y el pago de intereses en cada

momento. Para simplificar los cálculos, se suele utilizar la fórmula de Achard, que

es válida cuando se dan los siguientes supuestos:

1. El tipo de interés del mercado permanece constante desde la fecha de análisis

hasta el final del préstamo y, es diferente al tipo de interés del préstamo.

cenoposiciones

tema 56

29

2. El tipo de interés pactado en el préstamo es fijo y no varia durante la vida de la

operación.

3. El análisis se efectúa al final del periodo.

De los supuestos 1 y 2 se deduce que i e im son proporcionales entre sí, ya que son

constantes.

Sabiendo que Vs =µs +Ns , y siendo la fórmula de Achard:

µs =i

im· (Cs −Ns ),

se calculan dos incógnitas y se despeja del sistema, de cuatro incógnitas, las otras

dos incógnitas restantes.

Conviene recordar que el capital vivo de un préstamo o reserva matemática en s

viene determinado por cualquiera de las siguientes fórmulas:

Cs =Cs−1 − At =

n∑

h=s+1

Ah

Cs =Cs−1 · (1+ it )−as

Si se conocen los términos amortizativos, es fácil calcular Cs y Vs , de esta manera se

despeja del sistema de ecuaciones µs y Ns .

Si se conoce la cuota de amortización y son constantes, se calcula Cs y Ns , de esta

manera se despeja del sistema de ecuaciones µs y Vs .

3.2.2. Valoración de empréstitos. Valor de un título

El valor de mercado en el momento s de un empréstito es la actualización, en s, de los

flujos de caja pendientes al tipo de interés de mercado para operaciones análogas.

1. En el caso de una emisión con el mismo plazo de amortización para todos

los títulos y con pago periódico de intereses, el valor de un título será:

Precio(título)=C · i ·∂n−s¬im +C · (1+ im )−(n−s)

µs =C · i ·∂n−s¬im → valor del usufructo para un título

Ns =C · (1+ im )−(n−s)→ valor de la nuda propiedad para un título

El valor de mercado del empréstito será el precio del título por el número de

títulos pendientes de amortizar en el momento de valoración s.

2. En el caso particular de un título cupón cero (se emite por su nominal y paga

los intereses de manera acumulada a su amortización), el valor de mercado de

un título y del empréstito será:

Precio(título)=C · (1+ i )n· (1+ im)−(n−s)

Vs (im) =C ·N · (1+ i )n· (1+ im )−(n−s)

→ valor empréstito

cenoposiciones

30

tema 56

Cualquier obligación se puede considerar, en lugar de como una sucesión en

el tiempo de flujos de caja (los cupones periódicos más el nominal al venci-

miento), como una cartera de obligaciones formada por tantos bonos cupón

cero como cupones pague, más otro bono cupón cero por el pago del nominal.

Por ejemplo: una obligación a cinco años con valor nominal 1.000 € y cupón

anual del 5 % se puede considerar como seis bonos cupón cero, cinco bonos

de nominal 50 € y un bono de nominal 1.000 €.

3. En el caso de una emisión con reembolso periódico se requiere introducir

distribuciones de probabilidad, ya que la fecha de reembolso es aleatoria y

por ende la duración de la renta formada por los cupones.

1. Si es el emisor del empréstito el que está interesado en conocer cuánto le

costaría retirar del mercado los títulos en circulación, es decir, el coste de

la cancelación anticipada de la emisión, resulta fácil determinar el valor

de mercado en s:

Vs (im) =n∑

t=s+1

at · (1+ im )−(t)→ precio de mercado de los títulos vivos

Es posible que existan gastos de cancelación y de administración, que se

sumarán al valor de mercado del empréstito, aumentando el coste de la

cancelación anticipada.

Si los términos amortizativos son constantes, el valor de mercado, en el

momento s, del empréstito será:

Vs (im) = a ·∂n−s¬im

Y el valor de mercado de un título es:

Precio(título)=a ·∂n−s¬im

N Vs

=a ·∂n−s¬im

aC·∂n−s¬i

=C ·∂n−s¬im

∂n−s¬i

2. En el caso de que un obligacionista quiera saber el precio de un título

en el mercado secundario, no resultaría tan fácil determinar su valor. Co-

mo la amortización de los títulos en los empréstitos suele efectuarse por

sorteo, el análisis y valoración por parte del obligacionista (prestamista

o acreedor) requiere procesos estocásticos (distribuciones de probabili-

dad), pues no se conoce con exactitud cuándo serán amortizados sus tí-

tulos, por lo que es necesario introducir conceptos como vida media, vida

mediana y vida matemática. El procedimiento sería análogo a lo que se

ha visto, pero teniendo en cuenta que las variables son estocásticas y no

determinísticas, por lo que el valor de mercado del título será un valor

estimado.

Se denomina vida media de una obligación, en el momento s, al cociente re-

sultante de dividir el número de años vividos por cada título no amortizado

hasta el momento de valoración, entre los títulos vivos en dicho momento.

Se denomina vida mediana de una obligación al tiempo que debe transcurrir

para que el número de títulos vivos en el momento de valoración quede limi-

tado a la mitad.

cenoposiciones

tema 56

31

Se denomina vida matemática de una obligación al vencimiento que debería

tener un reembolso único del total de los títulos vivos, para que sea equivalen-

te a la serie de reembolsos anuales con lons que se amortiza el empréstito.

cenoposiciones

32

tema 56

CONCLUSIÓN

Las empresas necesitan financiación para realizar sus proyectos de inversión y/o

fortalecer su solvencia. Los recursos financieros pueden generarse desde la propia

empresa (autofinanciación) o proceder del exterior.

A su vez, los recursos externos pueden ser ajenos o propios. Por ejemplo, en el caso

de una empresa, entidad financiera, que necesita captar recursos del exterior para

cumplir con los requisitos de solvencia que marcan las normas y leyes establecidas,

emite acciones para elevar su «core capital» y de esta manera capta fondos del exte-

rior que no tiene que devolver. En este caso, los recursos financieros procedentes del

exterior son propios, ya que van a formar parte de su capital social).

Por otra parte, se puede dar el caso de una empresa que necesita acometer un pro-

yecto de inversión que requiere unos desembolsos elevados y que acude una o varias

entidades de crédito para solicitar la financiación requerida y negociar las condicio-

nes de devolución del dinero prestado. Cuando los fondos procedentes del exterior

hay que devolverlos se consideran recursos ajenos. En el tema se han estudiado las

dos fuentes de financiación ajenas más importantes: los préstamos y los emprésti-

tos.

Por un lado, se han analizado los diferentes métodos de amortización de présta-

mos. El más utilizado en España y en la mayoría de los países europeos, es el método

de amortización francés.

Por otro lado, cuando el nivel de financiación que requiere una empresa es significa-

tivo y lo suficientemente grande para que una entidad de crédito no quiera o pueda

asumir ese nivel de riesgo, existen otras posibilidades como la emisión de un em-

préstito. De esta manera, el dinero prestado proviene de muchos prestamistas que

reciben el nombre de obligacionistas, y la devolución del dinero prestado se reali-

zara periódicamente y no a todos los prestamistas a la vez. Por lo que también se

han analizado los diferentes métodos de amortización de empréstitos y cómo ha-

cer un empréstito más atractivo para aumentar las posibilidades de colocación en el

mercado.

Por último, se ha estudiado cómo calcular el valor financiero de un activo como la

suma del valor financiero del usufructo y de la nuda propiedad. Además, se ha visto

que todo activo financiero tiene, en cualquier momento situado entre el inicio y el

final de la operación, un valor de mercado conforme a las condiciones del mercado

financiero existente en dicho momento. Dichas condiciones se verán reflejadas en el

tipo de interés, valoración y prima que el mercado determine para las operaciones

análogas que cotizan diariamente.

cenoposiciones

tema 56

33

Tanto los préstamos como los empréstitos son operaciones financieras que repre-

sentan un activo para sus prestamistas y, por consiguiente, presentarán un valor de

mercado conforme al tipo de interés de mercado vigente para ese tipo de operacio-

nes.

cenoposiciones

34

tema 56

RESUMEN

1. PRÉSTAMOS: MÉTODOS DE AMORTIZACIÓN

Un préstamo es una de las alternativas fundamentales para conseguir financiación

ajena, donde la empresa actúa como prestatario al recibir una cantidad de dinero

en el momento inicial y que tendrá que devolver a lo largo de sucesivos periodos,

pagando además intereses.

1.1. DEFINICIÓN DE PRÉSTAMO

Es una operación financiera en la cual la prestación es un pago único en el origen

de la operación y la contraprestación podrá ser un pago único o pago múltiple a lo

largo de diferentes periodos de tiempo.

El prestamista entrega una cantidad de dinero al prestatario y éste se compromete

a devolver el capital prestado y a pagar unos intereses en los vencimientos pactados

por contrato.

1.2. CLASIFICACIÓN DE OPERACIONES DE PRÉSTAMO

Se clasifican según el método de amortización que se emplea: préstamos que se

amortizan con reembolso único del capital principal; préstamos que se amortizan

mediante rentas: pago periódico de intereses y principal mediante rentas constan-

tes, y préstamos que se amortizan mediante rentas variables.

1.3. MÉTODOS DE AMORTIZACIÓN

La operación de amortización consiste en pagar el principal junto con los intereses

que se vayan devengando a lo largo de la vida del préstamo. Hay diferentes formas de

llevar a cabo la amortización, es decir, de devolver el capital inicialmente prestado.

Para cualquier método de amortización resulta muy útil recoger en un cuadro de

amortización todas las variables que intervienen en el proceso de amortización.

1.3.1. CASO GENERAL

Los términos amortizativos y el tipo de interés son distintos en cada periodo.

1.3.2 AMORTIZACIÓN MEDIANTE REEMBOLSO DE UN ÚNICO CAPITAL

Es el caso de un préstamo simple, donde la devolución del capital y el pago de los

intereses devengados se difieren al final de la operación, pagando todo de una sola

vez.

1.3.3. AMORTIZACIÓN MEDIANTE RENTAS

La devolución del principal se va realizando periódicamente junto con el pago de

intereses.

cenoposiciones

tema 56

35

1.3.3.1. MÉTODO DE AMORTIZACIÓN FRANCÉS

Se caracteriza porque los términos amortizativos son constantes. Los tipos de interés

pueden ser variables o fijos. Cuando el tipo de interés varía, se vuelve a calcular los

términos amortizativos.

Con el método de amortización francés, al principio las cuotas de interés son muy

superiores a las cuotas de amortización y con el tiempo esta proporción va cambian-

do y se da la situación contraria.

1.3.3.2. MÉTODO DE AMORTIZACIÓN ALEMÁN

Este método se fundamenta en el pago de intereses prepagable, es decir, los intereses

se pagan anticipadamente, al principio del periodo correspondiente, utilizando un

tipo de interés dado, Z. Sin embargo, las cuotas de amortización son pospagables.

1.3.3.3. MÉTODO DE AMORTIZACIÓN DE TÉRMINOS VARIABLES EN PROGRE-SIÓN

Los términos de amortización van creciendo conforme a una progresión aritmética

o geométrica.

El método de amortización con términos variables en progresión aritmética, se ca-

racteriza porque los términos amortizativos varían conforme a una progresión arit-

mética de razón constante.

El método de amortización con términos variables en progresión geométrica, se ca-

racteriza porque los términos amortizativos varían conforme a una progresión geo-

métrica de razón constante.

1.3.3.4. MÉTODO DE AMORTIZACIÓN DE CUOTA CONSTANTE

Este método se basa en que la cuota de amortización se mantiene constante durante

todo el préstamo, de tal manera que el capital vivo o pendiente en cada periodo, será

el total de las cuotas de amortización pendientes.

1.3.3.5. MÉTODO DE AMORTIZACIÓN AMERICANO

Este método consiste en pagar periódicamente los intereses generados por el capital

prestado en origen y que se devengan en cada periodo. Por otro lado, la devolución

del principal se realiza al final de la operación.

2. EMPRÉSTITOS COMERCIALES: MÉTODOS DE AMORTIZACIÓN

Es otra de las alternativas fundamentales para conseguir financiación ajena. Históri-

camente, la emisión de bonos y obligaciones siempre ha sido el camino elegido para

obtener financiación a medio y largo plazo. Es una financiación que requiere un gran

estudio, prestigio y publicidad por parte de la empresa emisora, por ello solo está al

alcance de las grandes empresas y del sector público.

En los empréstitos, la empresa aparece como emisor de títulos valores llamados bo-

nos u obligaciones y, se compromete a devolver el nominal de cada uno de los títulos

cenoposiciones

36

tema 56

junto con unos intereses, en forma de cupón periódico o en forma de cupón acumu-

lado.

2.1. DEFINICIÓN

Un empréstito es un préstamo de gran cantidad, fraccionado en partes alícuotas,

es decir, que se divide a parte iguales en títulos (obligaciones o bonos) y en el que

intervienen muchos acreedores u obligacionistas.

Los agentes que intervienen en una operación de empréstito son:

Prestatario: es el emisor del empréstito, normalmente una gran empresa que

solicita dinero prestado a los ahorradores, con la emisión de obligaciones que

coloca en el mercado financiero.

Prestamista: recibe el nombre de obligacionista y puede ser una persona física

o jurídica que compra obligaciones y por tanto presta su dinero.

Intermediario financiero: es la entidad financiera que canaliza la emisión y

ayuda a colocar la emisión, incluso puede asegurar la emisión de las obliga-

ciones.

2.2. CLASIFICACIÓN DE EMPRÉSTITOS

Los principales tipos de empréstitos se pueden resumir atendiendo a los siguientes

criterios:

Atendiendo al precio de emisión: a la par, sobre la par y bajo la par.

Atendiendo a la forma de pago de los intereses: con pago periódico de intere-

ses: cupón vencido y cupón prepagable; con cupón acumulado: cupón cero;

de interés fijo o de interés variable.

Atendiendo a la cuantía del término amortizativo y del cupón: término amor-

tizativo y cupón constante; término amortizativo variable y cupón constante;

término amortizativo y cupón variable.

Atendiendo a la composición del término amortizativo: sin características co-

merciales: empréstito normal o puro; con características comerciales: con pri-

ma de amortización, lotes.

2.3. MÉTODOS DE AMORTIZACIÓN

Hay dos métodos principales de amortización: amortización por sorteo, en la que

periódicamente se amortiza, aleatoriamente, un número determinado de títulos; y

amortización única, en la que todos los títulos se amortizan de una sola vez al final

de la vida del empréstito.

2.3.1. MÉTODO DE AMORTIZACIÓN CON ANUALIDADES CONSTANTES

Aquellos en los que el término amortizativo teórico es constante y a partir de éste se

calcula la anualidad teórica que no suele ser constante.

cenoposiciones

tema 56

37

2.3.2. OTROS MÉTODOS DE AMORTIZACIÓN

Se engloban los métodos de amortización en los que las anualidades teóricas no son

constantes.

3. USUFRUCTO Y NUDA PROPIEDAD

El usufructo y la nuda propiedad están vinculados al concepto de valor financiero

de una operación. Ambos conceptos surgen ante títulos u operaciones que por una

parte generan rendimientos periódicos o acumulados y, por otra parte, devuelven el

capital inicialmente prestado.

El usufructo y la nuda propiedad cobran sentido en las operaciones de préstamo y

en las operaciones de empréstitos.

Los dos términos de una operación tienen como característica esencial que se valo-

ran conforme a la rentabilidad del mercado financiero, donde se negocien las ope-

raciones, en dicho momento.

Las condiciones del mercado financiero en cuanto al tipo de interés, valoración y

prima no tienen por qué coincidir con las condiciones pactadas en la operación ini-

cialmente.

3.1. DEFINICIÓN USUFRUCTO Y NUDA PROPIEDAD

El usufructo es el valor actualizado, en el momento de valoración establecido y al

tipo de interés de mercado de las cuotas de interés pendientes.

La nuda propiedad es el valor actualizado, en el momento de valoración establecido

y al tipo de interés de mercado de las cuotas de amortización pendientes.

3.2. VALOR DE UN TÍTULO: VALOR DE USUFRUCTO Y NUDA PROPIEDAD

El valor de mercado de un préstamo, en un momento de valoración establecido y al

tipo de interés de mercado, es la suma de los términos amortizativos actualizados al

punto de valoración establecido. Será necesario conocer las cuotas de interés y las

cuotas de amortización de cada periodo desde la fecha de valoración hasta el final

del préstamo.

En ocasiones en las que se cumplan los requisitos de tipo de interés del préstamo

constante y distinto al tipo de interés de mercado y la fecha de estudio sea al final

del periodo, se facilita enormemente el cálculo del valor de mercado con la fórmula

de Achard.

El valor de mercado de un empréstito es algo más complejo, ya que al no saber la

vida que va a tener un título, es necesario introducir distribuciones de probabilidad

y se emplean conceptos como vida media, vida mediana y vida matemática de un

título.

cenoposiciones

38

tema 56

BIBLIOGRAFÍA

BIBLIOGRAFÍA

GIL PELÁEZ, L. (1987): Matemática de las Operaciones Financieras. Madrid: AC.

GÓMEZ, J.; JIMÉNEZ, J.A.; GONZÁLEZ, G. Y MIGUEL J. (1994): Matemáticas Financieras.Madrid: McGraw-Hill.

GONZÁLEZ CATALÁ, V.T. (1994): Análisis de las Operaciones Financieras Bancarias y

Bursátiles. Madrid: Ciencias Sociales.

MENEU FERRER, V. Y OTROS (1994): Las Operaciones Financieras en el Mercado

Español. Barcelona: Ariel.

NIETO DE ALBA, U. (1992): Matemática Financiera. Barcelona: Ediciones Gestión.

SANTANDREU, P. (2000): Matemáticas Financieras. Madrid: McGraw-Hill.

VÁZQUEZ, Mª. J. (1993): Curso de Matemática Financiera. Madrid: Pirámide.

cenoposiciones

tema 56

39

ANEXO: TIR Y VALORACIÓN DE UN ACTIVO DE RENTA FIJA.RIESGO DE MERCADO

En muchas ocasiones el activo puede estar vinculado a un tipo de interés variable,

por lo que es conveniente determinar la T I R (tasa interna de rendimiento) de la

operación, es decir, tener un tipo de interés de referencia para compararlo con el

tipo de interés del mercado.

at , t = 1, ...,n → términos amortizativos (flujos) futuros.

it , t = 1, ...,n → curva de descuento de flujos.

El VAN (valor actual neto en origen) de los flujos futuros será:

V AN =

n∑

t=1

at

(1+ it )t

Los flujos son conocidos, así como las fechas en que se generan.

La T I R es el tipo de descuento único que iguala el descuento de flujos al V AN , es