Tema 16 - ocw.usal.esocw.usal.es/ciencias-sociales-1/hacienda-publica-i-grupo-2/... · acumulativo...

24

Tema 16 IMPOSICIÓN INDIRECTA: EL IVA Hacienda Pública I. 2010/11- 3º Lic. Derecho Grupo 2. Pablo Gutiérrez Junquera

Transcript of Tema 16 - ocw.usal.esocw.usal.es/ciencias-sociales-1/hacienda-publica-i-grupo-2/... · acumulativo...

Tema 16

IMPOSICIÓN INDIRECTA: EL IVA

Hacienda Pública I. 2010/11- 3º Lic. Derecho Grupo 2.

Pablo Gutiérrez Junquera

Impuestos indirectos: definición y características

Imposición indirecta: gravamen de la producción, compra, venta, importación o exportación de bienes y servicios.INCIDENCIA:

Equilibrio parcial: sobre productores/vendedores y compradores del productoEquilibrio general: sobre mercados (compradores y vendedores) de productos complementarios y sustitutivos

Impuestos indirectos: definición y características

No se realiza declaración anual, el impuesto es (normalmente) pagado junto con el precio y recaudado por la empresa vendedora que lo ingresa en la Hacienda Pública. La inexistencia de una declaración personal

impide tener en cuenta las circunstancias personales del sujeto pasivo, a diferencia de la imposición directa. (Salvo en la propuesta teórica del Impuesto sobre el Gasto Personal) Por esa misma razón, los impuestos indirectos son proporcionales, se aplica el mismo tipo impositivo sobre cada acto de consumo. La aplicación de tipos progresivos requeriría de una declaración personal. (conocer cantidad global consumida y circunstancias personales del sujeto pasivo)

Si combinamos tipos impositivos proporcionales sobre el consumo con la disminución de la proporción que representa el consumo sobre la renta a medida que crece esta última, concluimos que los impuestos indirectos son regresivos sobre la renta. Esta regresividad puede disminuirse estableciendo impuestos especiales sobre productos de lujo consumidos por las rentas altas.

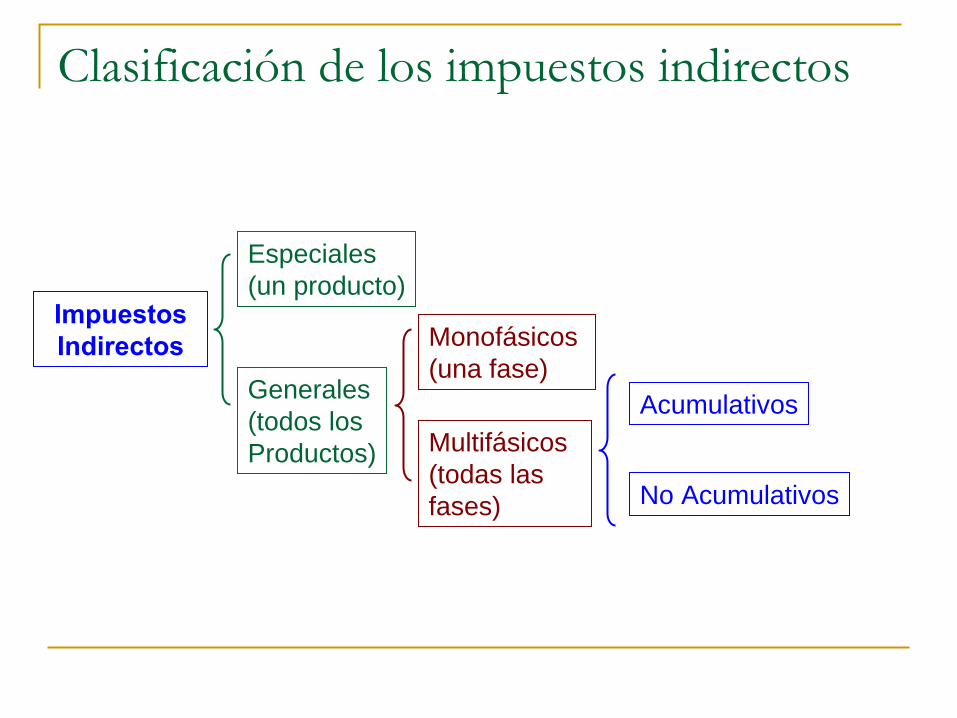

Clasificación de los impuestos indirectos

ImpuestosIndirectos

Especiales(un producto)

Generales(todos los Productos)

Monofásicos (una fase)

Multifásicos(todas las fases)

Acumulativos

No Acumulativos

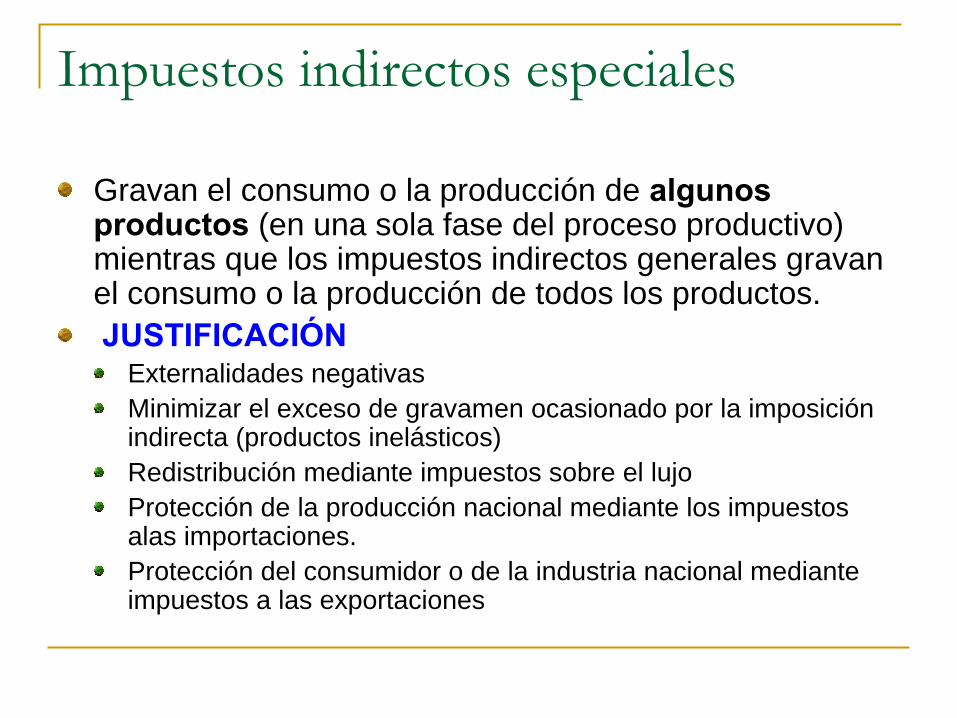

Impuestos indirectos especiales

Gravan el consumo o la producción de algunos productos

(en una sola fase del proceso productivo)

mientras que los impuestos indirectos generales gravan el consumo o la producción de todos los productos.JUSTIFICACIÓN

Externalidades negativasMinimizar el exceso de gravamen ocasionado por la imposición indirecta (productos inelásticos)Redistribución mediante impuestos sobre el lujoProtección de la producción nacional mediante los impuestos alas importaciones. Protección del consumidor o de la industria nacional mediante impuestos a las exportaciones

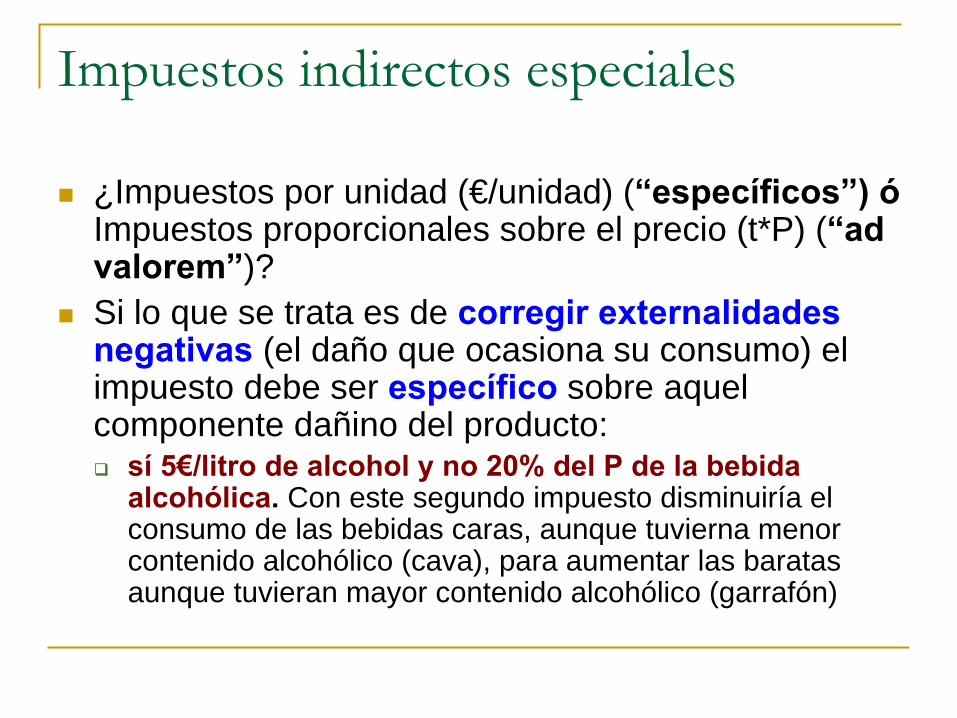

Impuestos indirectos especiales

¿Impuestos por unidad (€/unidad) (“específicos”) ó Impuestos proporcionales sobre el precio (t*P) (“ad

valorem”)?

Si lo que se trata es de corregir externalidades negativas

(el daño que ocasiona su consumo) el

impuesto debe ser específico

sobre aquel componente dañino del producto:

sí 5€/litro de alcohol y no 20% del P de la bebida alcohólica.

Con este segundo impuesto disminuiría el

consumo de las bebidas caras, aunque tuvierna menor contenido alcohólico (cava), para aumentar las baratas aunque tuvieran mayor contenido alcohólico (garrafón)

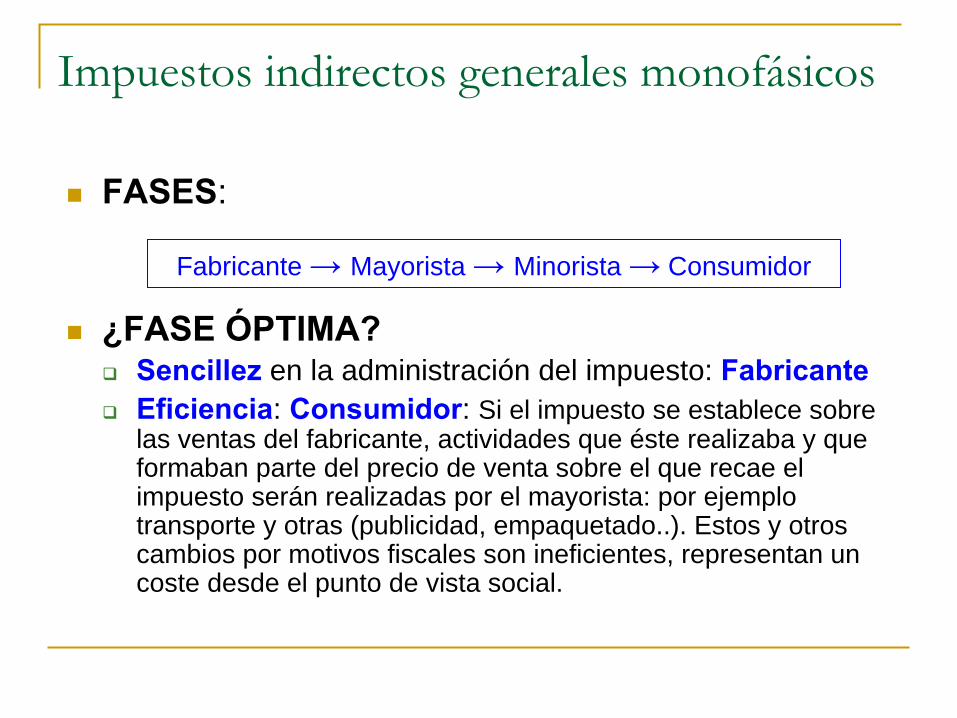

Impuestos indirectos generales monofásicos

FASES:

¿FASE ÓPTIMA?

Sencillez

en la administración del impuesto: Fabricante

Eficiencia: Consumidor: Si el impuesto se establece sobre las ventas del fabricante, actividades que éste realizaba y que formaban parte del precio de venta sobre el que recae el impuesto serán realizadas por el mayorista: por ejemplo transporte y otras (publicidad, empaquetado..). Estos y otros cambios por motivos fiscales son ineficientes, representan un coste desde el punto de vista social.

Fabricante → Mayorista → Minorista → Consumidor

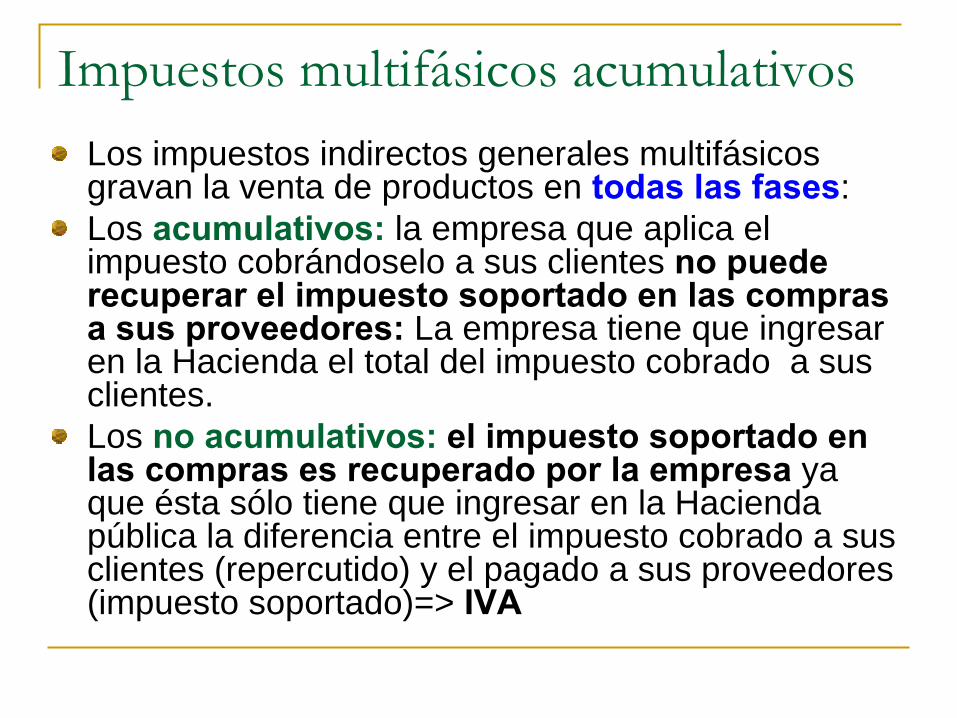

Impuestos multifásicos acumulativosLos impuestos indirectos generales multifásicos gravan la venta de productos en todas las fases: Los acumulativos: la empresa que aplica el impuesto cobrándoselo a sus clientes no puede recuperar el impuesto soportado en las compras a sus proveedores: La empresa tiene que ingresar en la Hacienda el total del impuesto cobrado a sus clientes.Los no acumulativos: el impuesto soportado en las compras es recuperado por la empresa

ya

que ésta sólo tiene que ingresar en la Hacienda pública la diferencia entre el impuesto cobrado a sus clientes (repercutido) y el pagado a sus proveedores (impuesto soportado)=> IVA

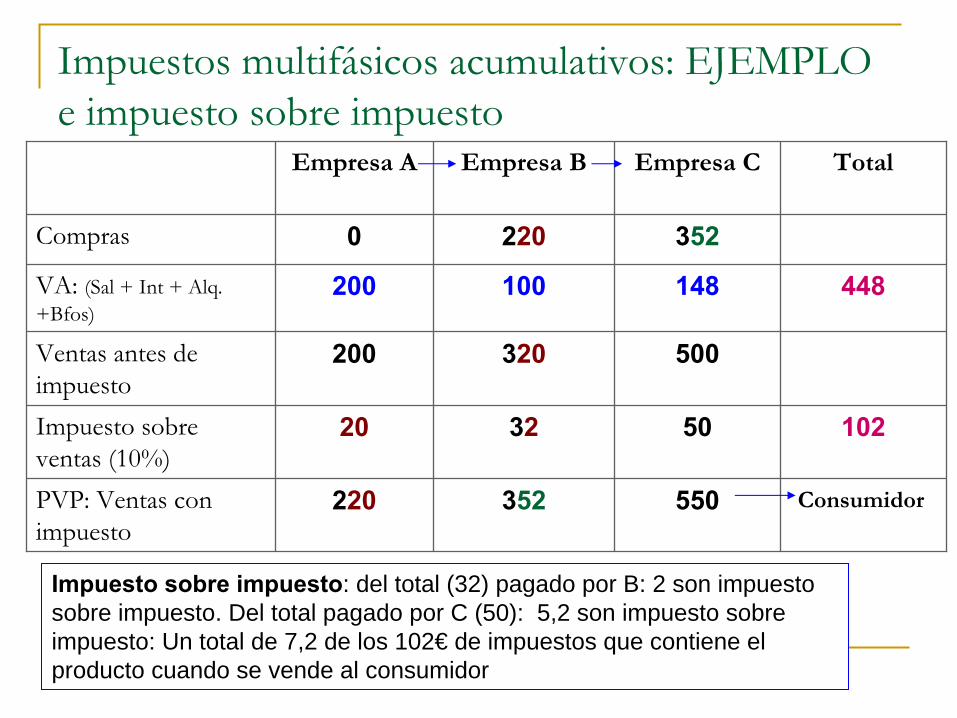

Impuestos multifásicos acumulativos: EJEMPLO e impuesto sobre impuesto

550

50

500

148

352

Empresa C

PVP: Ventas con impuesto

Impuesto sobre ventas (10%)

Ventas antes de impuesto

VA: (Sal + Int + Alq. +Bfos)

Compras

352220

1023220

320200

448100200

2200

TotalEmpresa BEmpresa A

Consumidor

Impuesto sobre impuesto: del total (32) pagado por B: 2 son impuesto sobre impuesto. Del total pagado por C (50): 5,2 son impuesto sobre impuesto: Un total de 7,2 de los 102€ de impuestos que contiene el producto cuando se vende al consumidor

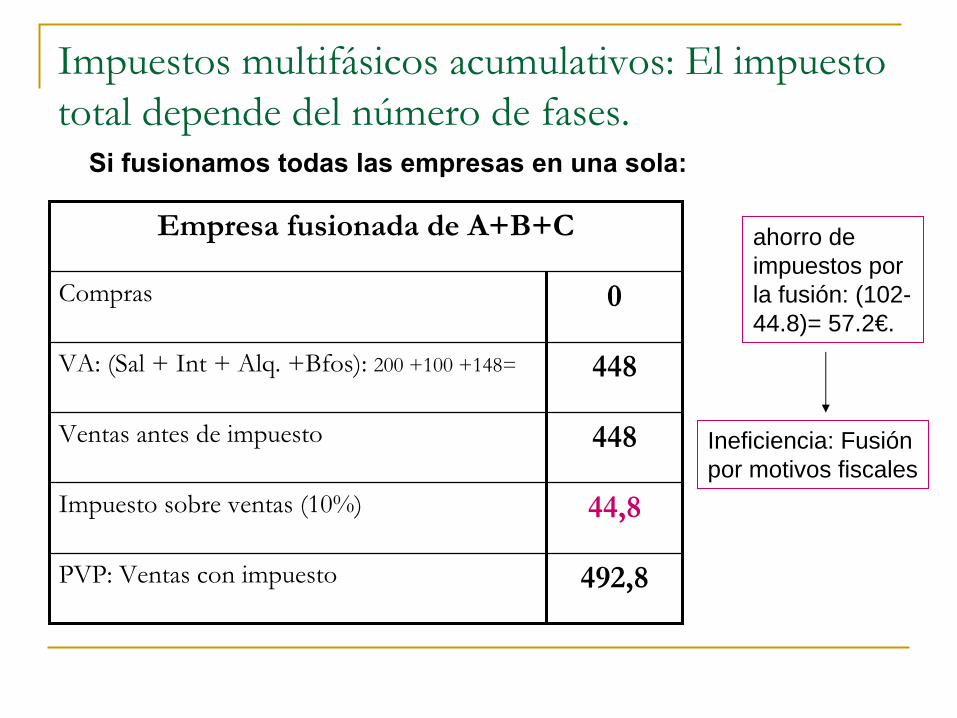

Impuestos multifásicos acumulativos: El impuesto total depende del número de fases.

Si fusionamos todas las empresas en una sola:

Empresa fusionada de A+B+C

Compras 0

VA: (Sal + Int + Alq. +Bfos): 200 +100 +148= 448

Ventas antes de impuesto 448

Impuesto sobre ventas (10%) 44,8

PVP: Ventas con impuesto 492,8

ahorro de impuestos por la fusión: (102- 44.8)= 57.2€.

Ineficiencia: Fusión por motivos fiscales

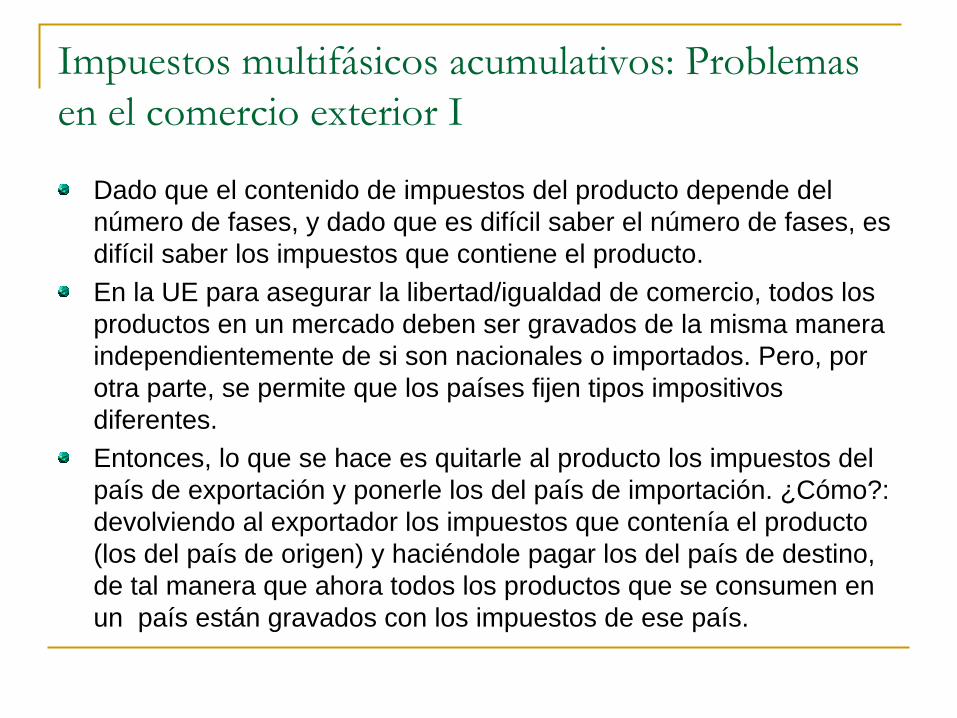

Impuestos multifásicos acumulativos: Problemas en el comercio exterior I

Dado que el contenido de impuestos del producto depende del número de fases, y dado que es difícil saber el número de fases, es difícil saber los impuestos que contiene el producto.En la UE para asegurar la libertad/igualdad de comercio, todos los productos en un mercado deben ser gravados de la misma manera independientemente de si son nacionales o importados. Pero, por otra parte, se permite que los países fijen tipos impositivos diferentes.Entonces, lo que se hace es quitarle al producto los impuestos del país de exportación y ponerle los del país de importación. ¿Cómo?: devolviendo al exportador los impuestos que contenía el producto (los del país de origen) y haciéndole pagar los del país de destino, de tal manera que ahora todos los productos que se consumen en un país están gravados con los impuestos de ese país.

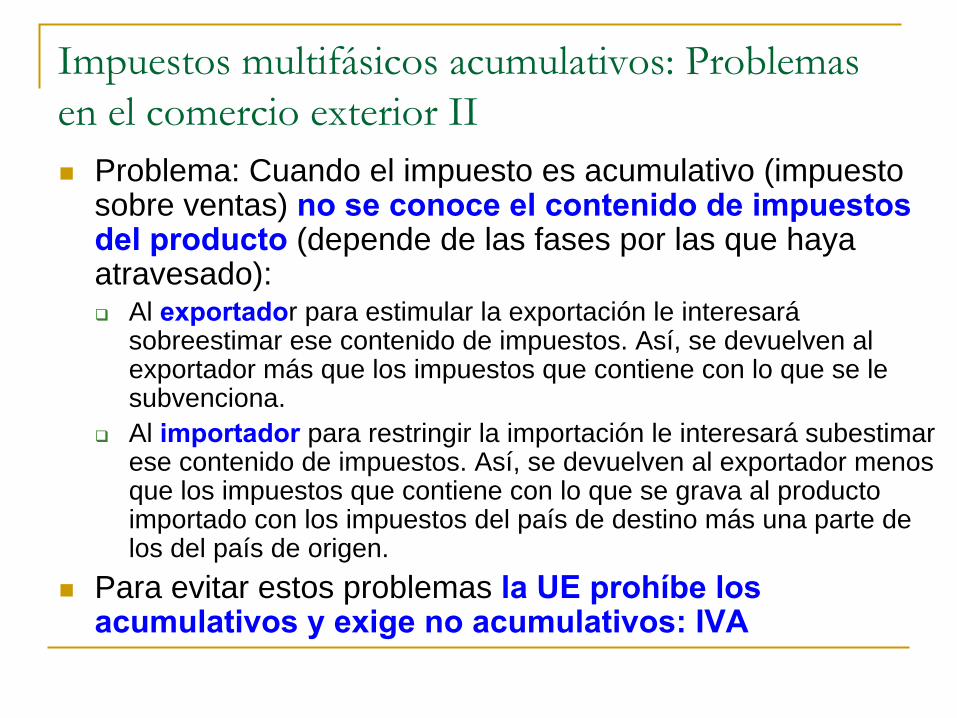

Impuestos multifásicos acumulativos: Problemas en el comercio exterior II

Problema: Cuando el impuesto es acumulativo (impuesto sobre ventas) no se conoce el contenido de impuestos del producto

(depende de las fases por las que haya

atravesado):

Al exportador para estimular la exportación le interesará sobreestimar ese contenido de impuestos. Así, se devuelven al exportador más que los impuestos que contiene con lo que se le subvenciona.

Al importador

para restringir la importación le interesará subestimar ese contenido de impuestos. Así, se devuelven al exportador menos que los impuestos que contiene con lo que se grava al producto importado con los impuestos del país de destino más una parte de los del país de origen.

Para evitar estos problemas la UE prohíbe los acumulativos y exige no acumulativos: IVA

Impuestos multifásicos no acumulativos: IVA

El impuesto soportado en las compras le es devuelto al vendedor, por lo que sólo tiene que ingresar la diferencia entre el impuesto cobrado en las ventas y el impuesto pagado en las compras. Por tanto, el impuesto soportado en las compras no es un coste para la empresa y no se producen los efectos negativos de los impuestos acumulativos.Si en el caso anterior T=t*Ventas, en éste T=t*Ventas -

t*Compras = t*(Ventas-Compras)=

t*Valor Añadido. Es decir, los impuestos no acumulativos son impuestos sobre el valor añadido: cada empresa paga t*VA

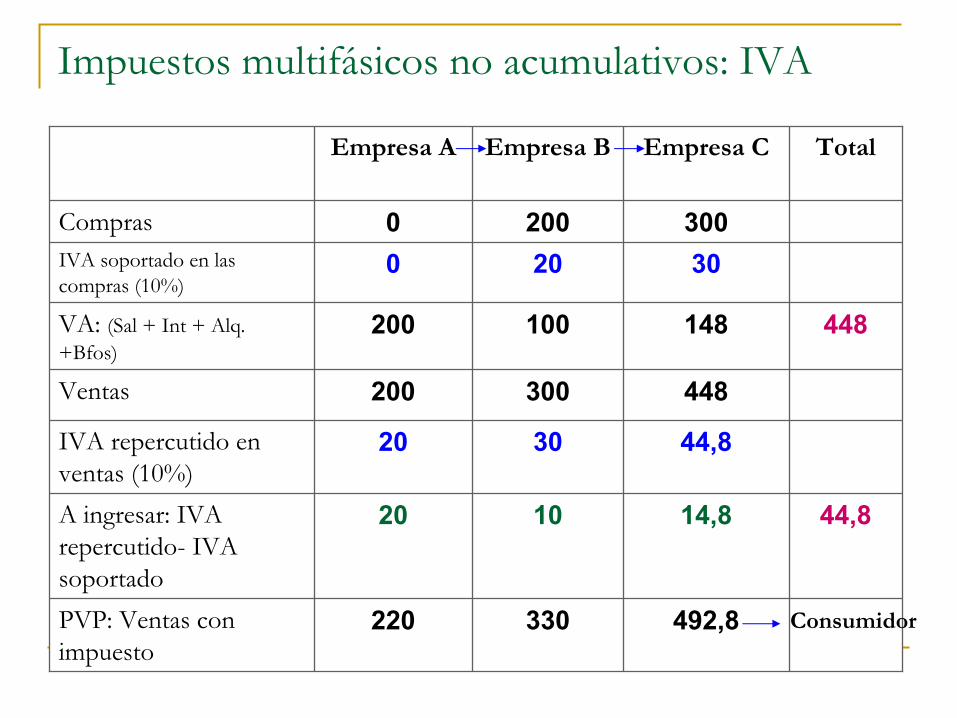

Impuestos multifásicos no acumulativos: IVA

448148100200VA: (Sal + Int + Alq. +Bfos)

44,814,81020A ingresar: IVA repercutido-

IVA

soportado

44,83020IVA repercutido en ventas (10%)

492,8

448

30300

Empresa C

PVP: Ventas con impuesto

Ventas

IVA soportado en las compras (10%)

Compras

330220

300200

2002000

TotalEmpresa BEmpresa A

Consumidor

Impuestos multifásicos no acumulativos: IVA

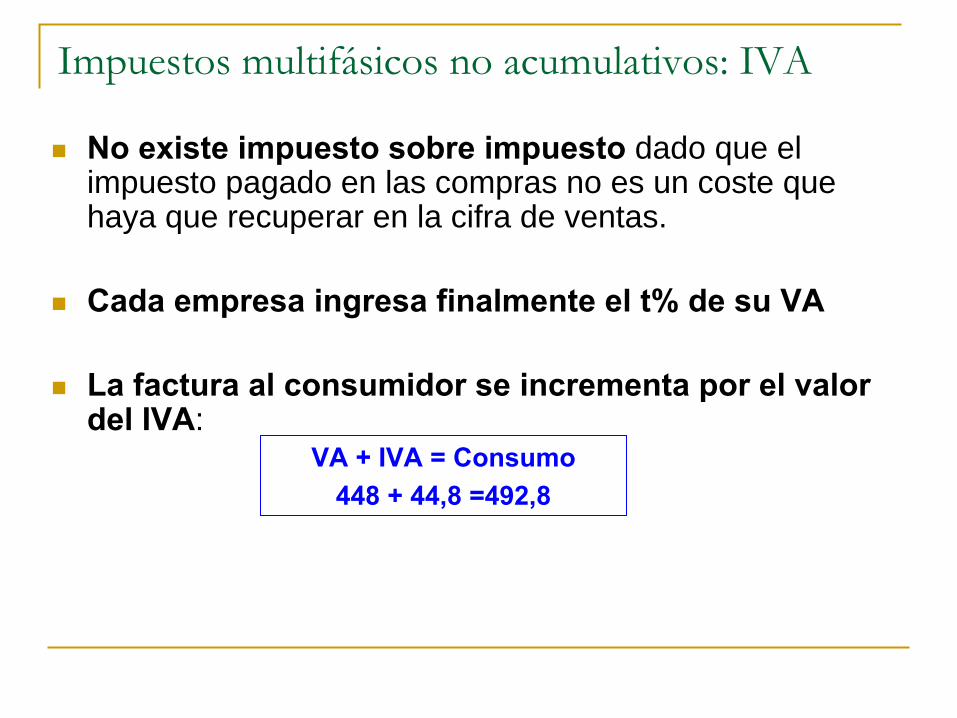

No existe impuesto sobre impuesto

dado que el impuesto pagado en las compras no es un coste que haya que recuperar en la cifra de ventas.

Cada empresa ingresa finalmente el t% de su VA

La factura al consumidor se incrementa por el valor del IVA:

VA + IVA = Consumo448 + 44,8 =492,8

Impuestos multifásicos no acumulativos: IVA

Podemos conocer en todo momento los impuestos contenidos en el producto: el valor del impuesto soportado y que aparece en la factura de compra. Por ejemplo, si el exportador es la empresa C, La Hacienda Pública del país exportador le devolvería el impuesto soportado de 30€, dejando al producto limpio de impuestos. Ahora el país importador le gravaría con el tipo impositivo de IVA que este vigente en ese país. Si es el 15%, ahora, la empresa C tendría un valor de ventas (antes de cargar el IVA) de 448, generándose un IVA repercutido de 15%x448= 67,2€.

El IVA no incentiva la fusión de empresas, dado que la carga fiscal será la misma independientemente del número de fases

IVA: adicción y sustracción

IVA adición: Calculamos VA= SS+Int+Alq. +Bfos y aplicamos el tipo impositivo. Obliga a las empresas a realizar la contabilidad para calcular los beneficios cada vez que hay que realizar pagos a Hacienda

IVA sustracción: Se ingresa la diferencia entre el IVA repercutido y el soportado: txVentas – txCompras = tx(Ventas-Compras) =txVA. (El VA se calcula por diferencia Ventas – Compras). No hay que realizar contabilidad, basta con guardar facturas.

IVA sustracción: ventaja control

Cada empresa guarda las facturas de compra para descontarse el IVA de las compras, lo que nos sirve para controlar las ventas de la empresa que le suministra.

Sólo interesa comprar sin factura

si la empresa vendedora cobra menos del precio sin IVA, lo que no le interesa a la empresa vendedora: no existen ganancias potenciales por el fraude del IVA, lo que si ocurre en un impuesto acumulativo sobre ventas en el que a la empresa vendedora y a la compradora les interesa que no haya constancia de la compra/venta para rebajar el coste de adquisición (ya que el impuesto soportado no le es devuelto) o/y aumentar el precio neto de impuestos para el vendedor.

Donde sí existe una ganancia potencial por fraude es en las ventas al consumidor, dado que a este no le es devuelto el IVA soportado.

IVA: tratamiento de los bienes de inversión

IVA Producto bruto: no se permite la deducción del IVA soportado por las compras de bienes de inversión: doble gravamen en la compra y según genera VA

IVA tipo renta

: se permite la deducción del IVA

soportado en las compras de bienes de inversión según se vayan amortizando. (El valor actual de la deducción es menor al IVA soportado en la compra, con lo que la deducción no es completa)

IVA tipo consumo: se permite la total deducción del IVA soportado en las compras de bienes de inversión en el momento de la compra. Es el existente en la UE.

IVA en España: tipos impositivos

IVA tipo consumo que utiliza el método de sustracción por facturas

tipo general: 18%, desde el 1 de Julio 2010

tipo reducido: 8%, desde el 1 de Julio 2010: productos alimentarios, material sanitario, viviendas, transporte de viajeros, algunos tipos de servicios hosteleros y de restauración, cine, teatro y otros servicios culturales, recogida de basuras y tratamiento de residuos y servicios funerarios.

tipo superreducido: no cambia 4%:

determinados

alimentos, libros, revistas y periódicos, especialidades farmacéuticas, coches y prótesis para minusválidos y viviendas de protección oficial

Compras para las que no se permite la deducción del IVA soportado

para evitar que se

pretenda convertir en consumos de las empresas gastos de carácter suntuario o que representan más bien gastos de consumo de las personas y que no están relacionados directamente con las actividades profesionales o empresariales.

Así, se excluye del derecho a deducir por las compras o alquileres de vehículos, los gastos de desplazamiento y manutención que se consideren retribución en especie a efectos del IRPF y los gastos por adquisición de joyas entre otros.

IVA en España: Exclusiones y restricciones al derecho a deducir el IVA soportado

IVA en España: Actividades exentas de repercutir IVA

Sin derecho a la deducción del IVA soportado:

entre otros: servicios públicos postales, servicios médicos (excepto hospitalización en clínicas privadas en régimen de precios libres), asistencia social, educación, seguros, juegos de azar, arrendamiento de inmuebles, servicios de artistas plásticos, escritores y músicos.

Con derecho a deducir el IVA soportado: Los bienes y servicios exportados

IVA en España: Regla de prorrata

Si una empresa vende bienes sin derecho a deducción del IVA soportado y bienes con derecho a deducción del IVA soportado y no conocemos que parte de las compras y del IVA por ellas soportado corresponde a cada cual:

Se deduce la proporción del IVA soportado que suponen las ventas con derecho a deducción respecto a las ventas totales.

IVA en España: Algunos Regimenes especiales

Agricultura, ganadería y pesca:

Las ventas que realizan están exentas de repercutir IVA

En cuanto al IVA soportado se les compensa con un 4% del precio de venta por el adquirente.

Comercio minorista:

Los comerciantes no están obligados a guardar facturas y liquidar la diferencia entre el IVA repercutido y el soportado.

Las cuotas que deberían ingresar son cobradas por sus proveedores aplicando un recargo sobre el precio de venta comprendido, según el tipo de bienes, entre el 0,5 y el 4%.