Tecnologia

15

LAS CUENTAS Y SU CLASIFICACIÓN, EL PUC Y REGISTRO EN CUENTAS T

-

Upload

alexa-montes -

Category

Technology

-

view

18 -

download

0

Transcript of Tecnologia

LAS CUENTAS Y SU CLASIFICACIÓN, EL PUC Y REGISTRO EN

CUENTAS T

CUENTAS Se le denomina cuentas al esquema donde se registra los aumentos y disminuciones de cada elemento del activo, pasivo y patrimonio.

IMPORTANCIA DE LAS CUENTAS

Desde que el hombre comenzó a Vivir en Sociedad conformando las primeras comunidades y teniendo una mejor organización, los Recursos o Bienes requirieron de un control o de una gestión para poder brindar una correcta Distribución o Aprovechamiento. Para poder controlarlos y no tener perdidas se crearon las cuentas, he aquí la importancia de las mismas.

ESTRUCTURACIÓN DE LAS CUENTAS

1) Cuentas reales

2) Cuentas de resultado

3) Cuentas de orden

Cuentas reales Las cuentas reales o de balance, son

pues aquellas cuentas que al cerrar el ejercicio contable, permanecen dentro

del balance general de la empresa.

Cuentas de resultado La cuenta de resultados permite calcular y explicar los beneficios o

pérdidas de una empresa. Se puede expresar de formas diversas, según se

agrupen los diversos conceptos de ingresos y costes, y según cuales sean los criterios que se sigan a la hora de contabilizar esos ingresos y costes.

Cuentas de orden Las cuentas de orden son aquellas que se abren para registrar un movimiento

de valores, cuando este no afecta o modifica los estados financieros de la

entidad, pero es necesaria para consignar sus derechos o

responsabilidades contingentes, establecer recordatorios en forma

contable.

Clasificación

Clase I Clase II Clase IIIClase

IVClase

V

Tipo de riesgo

Tipo de riesgo

Tipo de riesgo

Tipo de riesgo

Tipo de riesgo

Contempla

actividades

de riesgo mínim

o

Actividades de

riesgo bajo

Actividades de

riesgo medio

Actividades de

riesgo alto

Actividades de

riesgo máxim

o

Clase: el primer grupo

Grupo: Grupos: cada clase esta formada por grupos, que conservan la misma naturaleza y características de su clase y están representados por los dos primeros dígitos ej.:Inversiones código 12 Inventarios código 14Propiedades planta y equipo código 15

Característica de las cuentas Cada grupo a su vez esta conformado

por un conjunto de cuentas que refleja la misma naturaleza del grupo y por consiguiente de la clase a la que pertenece ej.: La cuenta caja La cuenta costo La cuenta gastos por pagar

Subcuentas

cada cuenta puede tener varias divisiones que representa el nivel de las subcuentas , que tendrán la misma naturaleza y características. EJ: la subcuenta cajaDel grupo disponibleLa clase de activoSubcuenta de arrendamientoLa clase de pasivo

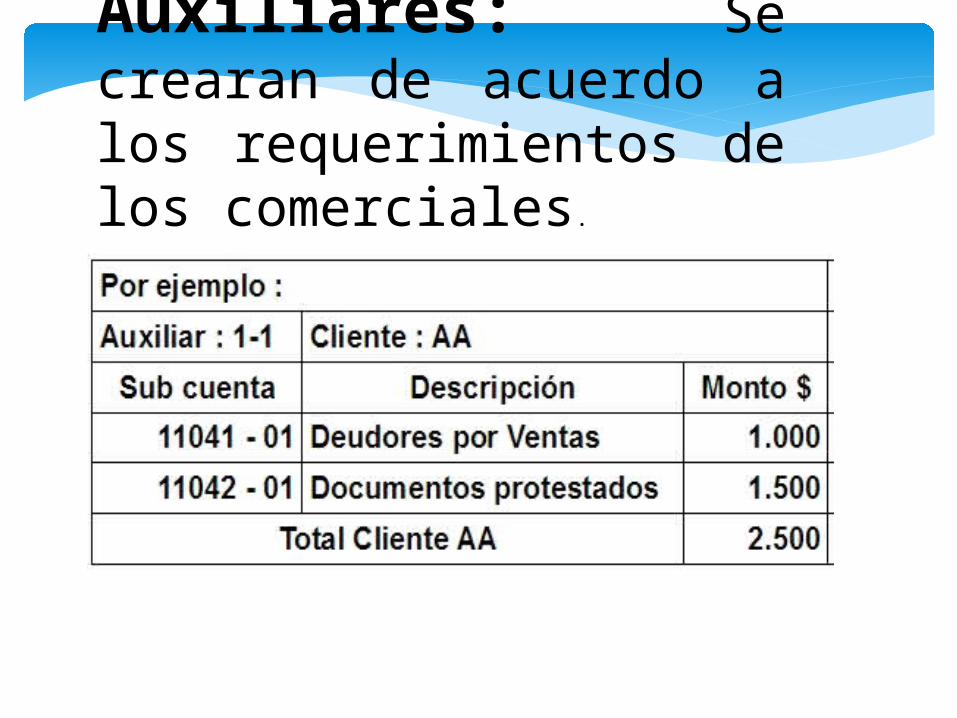

Auxiliares: Se crearan de acuerdo a los requerimientos de los comerciales.

Código de cuentas

Código de cuentas