Target Costing

33

XXII CONGRESO ARGENTINO DE PROFESORES UNIVERSITARIOS DE COSTOS UNIVERSIDAD NACIONAL DE ENTRE RIOS CONCORDIA- ARGENTINA 10, 11, 12 y 13 de Noviembre de 1999. TITULO “ TARGET COSTING, Y LA RENTABILIDAD DEL ACCIONISTA”.

-

Upload

ferlyurdayluna -

Category

Documents

-

view

227 -

download

1

description

Trabajo de congreso de target costing para consulta sin obtener lucro

Transcript of Target Costing

XXII CONGRESO ARGENTINO DE PROFESORES UNIVERSITARIOS DE COSTOS

UNIVERSIDAD NACIONAL DE ENTRE RIOSCONCORDIA- ARGENTINA

10, 11, 12 y 13 de Noviembre de 1999.

TITULO

“ TARGET COSTING,Y LA RENTABILIDAD DEL ACCIONISTA”.

ÍNDICE

Temas Páginas

1. Resumen 1

2. Introducción 2

3. Metodología empleada 2

4. Valor de la empresa para el accionista 3

5. Plan operativo 4

6. Concepto del costo objetivo 6

7. Determinación del costo objetivo 9

8. El target costing y pirámide de funciones 12

9. Aplicación del costo objetivo 13

9.1 El costo objetivo y las empresas chilenas 15

10. El costo objetivo y la planificación 16

11.Conclusiones 18

12.Bibliografía 20

1

1. Resumen.

Este trabajo realizado a partir de la revisión bibliográfica pertinente, tiene

como objetivo resaltar la relación entre rentabilidad del accionista y el costo

objetivo que diferentes autores presentan. Por cuanto el beneficio que

persiguen las organizaciones empresariales, para satisfacer la demanda de

rentabilidad de los accionistas es cada vez más difícil de lograr, sobre todo

en mercados maduros y abiertos, en donde la capacidad de influir en el

precio por parte de la empresa es casi nula. Así, si el objetivo de la empresa

es conseguir un determinado beneficio, y el precio de venta viene dado por

el mercado, la única forma de conseguirlo es a través de la optimización de

costos.

También debe señalarse que el costo objetivo se utiliza para reducir el

costo total de los productos desde las primeras etapas de la planificación

estratégica, siendo característica fundamental, que dicha reducción se

realiza para cumplir con las exigencias de los clientes, y no para cumplir un

estándar interno que se supone marca el objetivo.

La planificación empresarial, por lo tanto, debe considerar los intereses de

los accionistas por un lado, y por otro, al aplicar el costo objetivo se debe

considerar la exigencia de los clientes, de tal forma, que la búsqueda de un

beneficio, no implique para la empresa pérdida de ventaja competitiva.

1

2. Introducción.

Los avances en la tecnología de la información proporcionan a las

empresas la oportunidad de crear y aplicar nuevos sistemas de evaluación y

cálculo de costos, diseñados explícitamente para satisfacer las necesidades

directivas.

En el caso del Target Costing, constituye una herramienta, que trata de

asegurar una rentabilidad a la empresa antes de lanzar un producto,

conociendo cuánto está dispuesto a pagar el mercado por un producto o un

servicio, deduciéndolo a ello el margen deseado por la empresa, con lo cual

se obtiene un costo objetivo. Es aquí donde se debe tener cuidado, puesto

que para conseguir dicha rentabilidad, el costo objetivo propuesto o

estimado, no debe excluir aspectos esenciales para los clientes, entre los

cuales se puede mencionar; calidad, oportunidad de entrega, servicio post -

venta, entre otros.

En estas circunstancias, es válido señalar, que los beneficios obtenidos

por la aplicación de una técnica moderna, no debe responder a interese de

corto plazo, (rentabilidad para los accionistas), descuidando inversiones en

tecnología, calidad y diseño, aspectos fundamentales para que la empresa

pueda competir en mercados internacionales manteniendo una ventaja

competitiva.

Sin esta comprensión, puede que los directivos crean que la implantación

de una herramienta moderna, les permita mantenerse en el mercado, y en

definitiva lo que se está logrando sea perder cuota de mercado y clientes.

3. Metodología empleada.

Este trabajo es de carácter teórico, que se ha realizado a partir de la

revisión del material bibliográfico especializado, artículos de prensa, y del

2

conocimiento de experiencias prácticas obtenidas a través de la realización

de cursos de extensión y de Post-Grado que he realizado en la Universidad

de Talca y asesorías a empresas.

4. Valor de la empresa para el accionista.

El beneficio es el motor de la empresa, pero ¿ cuánto esperamos obtener

de la actividad empresarial? A esta pregunta, la economía tradicional

respondería: “ el máximo”. El beneficio es la retribución del accionista, los

propietarios de la organización o empresa. Éste es el punto de arranque de

la planificación empresarial, la razón fundamental en que basarla. El valor

para el accionista son los dividendos que percibe más la revalorización de

las acciones que posee, y como todo en la ciencia económica, este valor lo

va a comparar con las oportunidades que el mercado de capitales le ofrece.

El accionista compara el precio de la acción (PA) con respecto a los

dividendos (D) que obtiene (PA)/(D). Este ratio, junto a los tipos de interés en

el mercado de capitales, es el que permite analizar si el valor de la acción

está minusvalorado o sobrevalorado en un instante dado. A Esto tendríamos

que añadir las expectativas de beneficios que el sector y la empresa tienen,

así como la evolución de los tipos interés. De estas variables, la única que la

empresa puede intentar controlar dentro de su gestión es el beneficio1. Éste

es el parámetro fundamental del que depende el valor para el accionista, ya

que la evolución de los tipos de interés afectaran a todas las empresa por

igual en cuanto a la comparación con respecto al ratio para el accionista se

consigue con unos beneficios consistentes y crecientes con los años.

1 Antón Riera, Antonio y Ripoll Feliú, Vicente.(1998): “ Herramientas necesarias para la consecución del costo objetivo”. Pág.20.

3

Cumplir con el objetivo de valor para el accionista, implica una

estimación de los dividendos a conseguir y la rentabilidad sobre los activos

netos, para lo cual se requiere llevar a cabo un plan operativo.

5. Plan Operativo.

Dadas unas previsiones de ventas y un plan de crecimiento, se pasa a

cuantificar los elementos del programa. Si en las situaciones actuales

tenemos unos costos operativos y el programa de valor para el accionista

nos indica que nuestro costo objetivo debe reducirse de modo sustancial,

induce a que la empresa debe establecer un programa de mejora continua y

de reingeniería de los procesos empresariales para conseguirlo. A

continuación se presenta la siguiente figura que muestra la interrelación de

procesos:

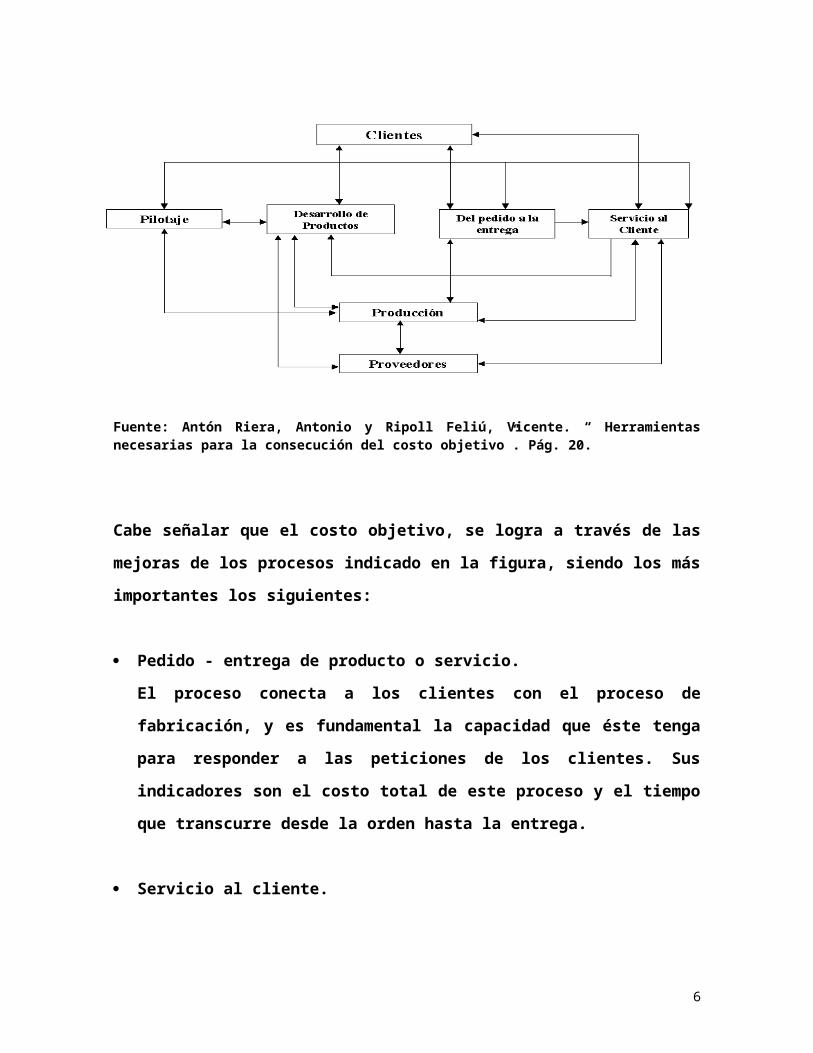

Fuente: Antón Riera, Antonio y Ripoll Feliú, Vicente. “ Herramientas necesarias para la consecución del costo objetivo”. Pág. 20.

4

Cabe señalar que el costo objetivo, se logra a través de las mejoras de los

procesos indicado en la figura, siendo los más importantes los siguientes:

Pedido - entrega de producto o servicio.

El proceso conecta a los clientes con el proceso de fabricación, y es

fundamental la capacidad que éste tenga para responder a las peticiones

de los clientes. Sus indicadores son el costo total de este proceso y el

tiempo que transcurre desde la orden hasta la entrega.

Servicio al cliente.

El proceso está conectado con fabricación y con proveedores a fin de

informar y reclamar a éstos sobre la fiabilidad de sus piezas. Los

indicadores son el costo total de este proceso y el índice de satisfacción

del cliente.

Fabricación.

Recoge todas las actividades de producción, incluyendo el proceso

logístico de materiales y servicios necesarios para realizar su función.

Los indicadores son : tiempo de fabricación, productos fabricados bien a

la primera, eficiencia global de los equipos, fabricación según programa,

índice de accidentes y el costo total del proceso de fabricación.

Desarrollo de productos.

Identifica las necesidades de los clientes y, basándose en los procesos

productivos y los conocimientos técnicos existentes, diseña nuevos

productos para el mercado. Entre los indicadores, se pueden señalar, el

tiempo necesario para diseñar nuevos productos y el costo total del

diseño, costo objetivo del nuevo producto diseñado.

5

Pilotaje del sistema.

Diseña los sistemas de información y gestión de los procesos

empresariales y es el elemento de decisión del sistema de empresa. Sus

indicadores serían, además del costo total de este proceso, el valor para

el accionista.

6. Concepto del Costo Objetivo o Target Costing.

El costo objetivo, conocido en terminología anglosajona como “target

cost” (TC) nace como un nuevo sistema de gestión de costos. Esta técnica

define la gestión de los costos a través de la siguiente ecuación2:

TARGET COST = PRECIO-BENEFICIO FIJADO COMO OBJETIVO

Según los autores, Gasca, Llena y Zardoya, tal ecuación no recoge la gran

complejidad de la filosofía que subyace en esta técnica de gestión, que debe

situarse en el plano estratégico y que funciona de forma óptima bajo la

creación de una serie de vínculos a nivel organizativo.

El costo objetivo, se concibe como un proceso de gestión de costos, que

implica que las firmas establecen el precio de venta que creen que va a

absorber el mercado para un nuevo producto con unos requerimientos

concretos, para el cual la compañía incurriría en unos costos que le

permitieran asegurarse una rentabilidad aceptada por la estrategia

corporativa3.

2? Gasca María, Llena Fernando y Zardoya Ana Isabel. “ El target costing”, Revista Partida Doble, Nº 78, 1997.3 Ripoll Feliú Vicente y Malonda Martí José (1998): “Gestión de costes orientada al mercado: el coste objetivo”, página 12.

6

PRODUCCION

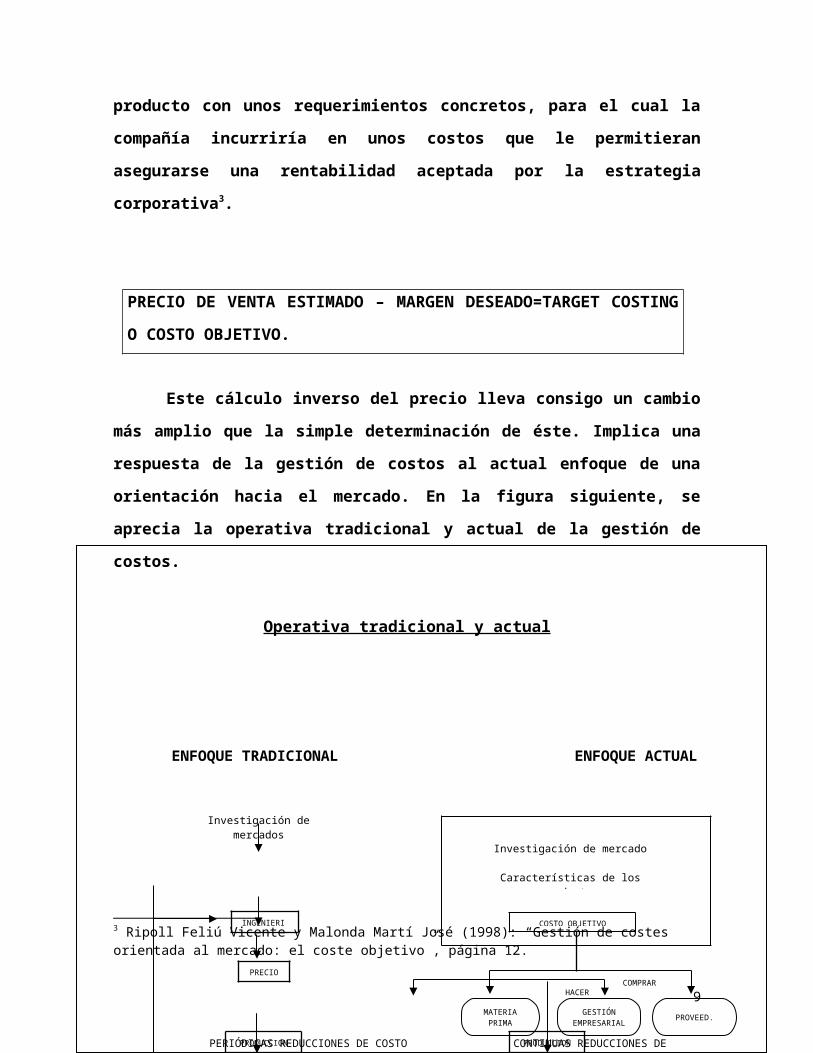

PRECIO DE VENTA ESTIMADO – MARGEN DESEADO=TARGET

COSTING O COSTO OBJETIVO.

Este cálculo inverso del precio lleva consigo un cambio más amplio que

la simple determinación de éste. Implica una respuesta de la gestión de

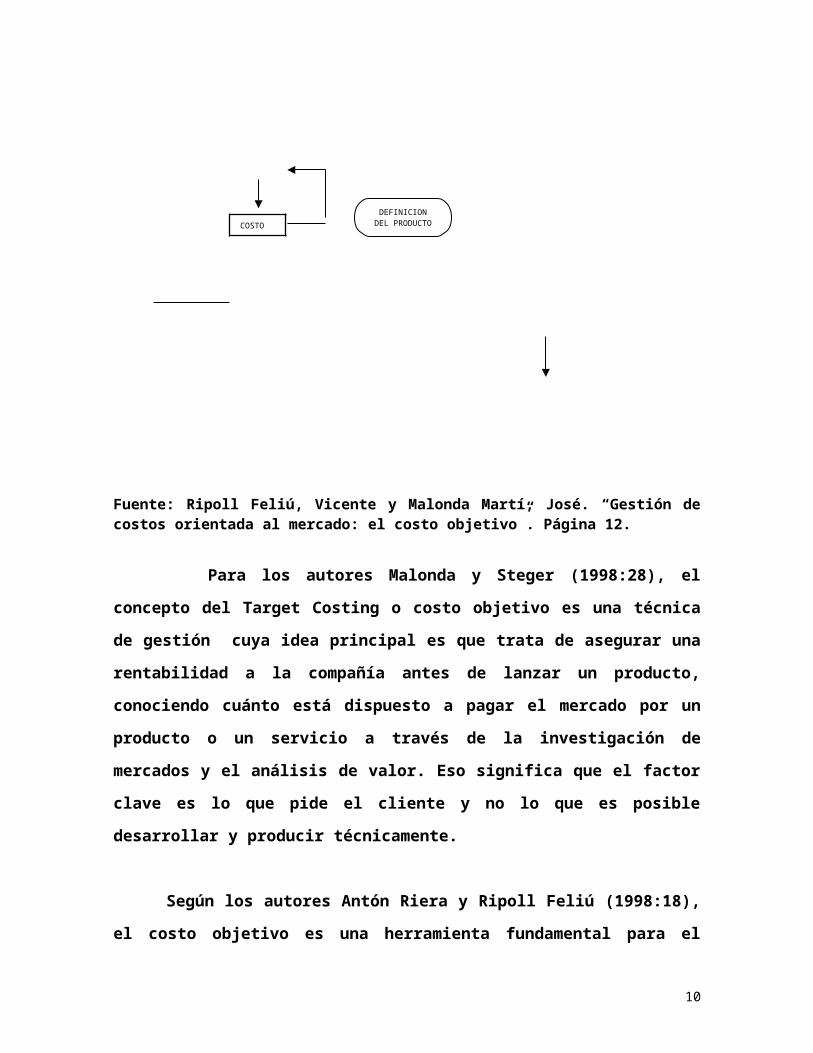

costos al actual enfoque de una orientación hacia el mercado. En la figura

siguiente, se aprecia la operativa tradicional y actual de la gestión de costos.

Operativa tradicional y actual

ENFOQUE TRADICIONAL ENFOQUE ACTUAL

Fuente: Ripoll Feliú, Vicente y Malonda Martí, José. “Gestión de costos orientada al mercado: el costo objetivo”. Página 12.

7

HACERCOMPRAR

Investigación de mercados

Características de los productos

INGENIERIA

PRECIO

COSTO

Investigación de mercado

Características de los productos

DEFINICIONDEL PRODUCTO MATERIA

PRIMAPROVEED.

GESTIÓNEMPRESARIA

L

PRODUCCION

PERIÓDICAS REDUCCIONES DE COSTO CONTINUAS REDUCCIONES DE COSTO

COSTO OBJETIVO

Para los autores Malonda y Steger (1998:28), el concepto del Target

Costing o costo objetivo es una técnica de gestión cuya idea principal es

que trata de asegurar una rentabilidad a la compañía antes de lanzar un

producto, conociendo cuánto está dispuesto a pagar el mercado por un

producto o un servicio a través de la investigación de mercados y el análisis

de valor. Eso significa que el factor clave es lo que pide el cliente y no lo que

es posible desarrollar y producir técnicamente.

Según los autores Antón Riera y Ripoll Feliú (1998:18), el costo objetivo

es una herramienta fundamental para el pilotaje de los sistemas

empresariales en entornos de mercados maduros y abiertos. En estos

mercados, la posibilidad de influir en el precio del producto o servicio por

parte de la empresa es limitado. Así, si el objetivo de la empresa es

conseguir un determinado beneficio y el precio de venta viene dado por ese

mercado, la única forma de conseguirlo es a través de la optimización de

costos.

Peter Drucker (1995:98), señala que los ejecutivos necesitan organizar y

gestionar no sólo la cadena de costos sino también todo lo demás,

especialmente la estrategia y la planificación del producto para toda la

corporación, como un único todo económico, sean cuales fueren los límites

legales de cada compañía individual. Una potente fuerza que llevará a la

empresa hacia el cálculo de costos de la cadena económica será la

transición desde la fijación de los precios según los costos al cálculo de los

costos según los precios.

Castelló y Lizcano (1995:631) proponen la siguiente delimitación

conceptual del costo objetivo al señalar que:

8

“Es un sistema que apoya el proceso de reducción de costos en las fases

de desarrollo y diseño de un producto.” Ampliando este concepto, los

autores señalan lo siguiente (1995:633):

“Es un sistema de gestión global, orientado hacia los beneficios

estratégicos, que se centra en la reducción de los costos del ciclo de vida de

los nuevos productos, pretendiendo alcanzar asimismo objetivos de mejora

de calidad y fiabilidad. Los gestores intentan alcanzar este objetivo global

mediante el examen y propuesta de oportunidades de reducción de costos

en áreas previas a la producción (I+D, desarrollo conceptual del producto, y

diseño del producto), así como en las etapas posteriores a la fabricación.”

7. Determinación del Costo Objetivo.

En la actualidad, las empresas han centrado sus esfuerzos en la

reducción de costos en la fase de fabricación con la meta de eliminar

aquéllos que no añaden valor al producto, mientras que el concepto del

costo objetivo es más amplio e incluye la totalidad del ciclo de vida de un

producto. Como aproximadamente entre un 80 y un 90% de los costos de un

producto se producen en las fases anteriores a la fabricación, las

posibilidades de dirigir e influir en los costos son mucho más amplias en las

fases precedentes a las actividades productivas4.

Los autores Malonda y Steger (1998:28), señalan que el costo objetivo

requiere una integración de los diferentes departamentos de la empresa en

aras del objetivo común de orientación al mercado, relacionando las

capacidades internas de la organización con las preferencias de los

consumidores.

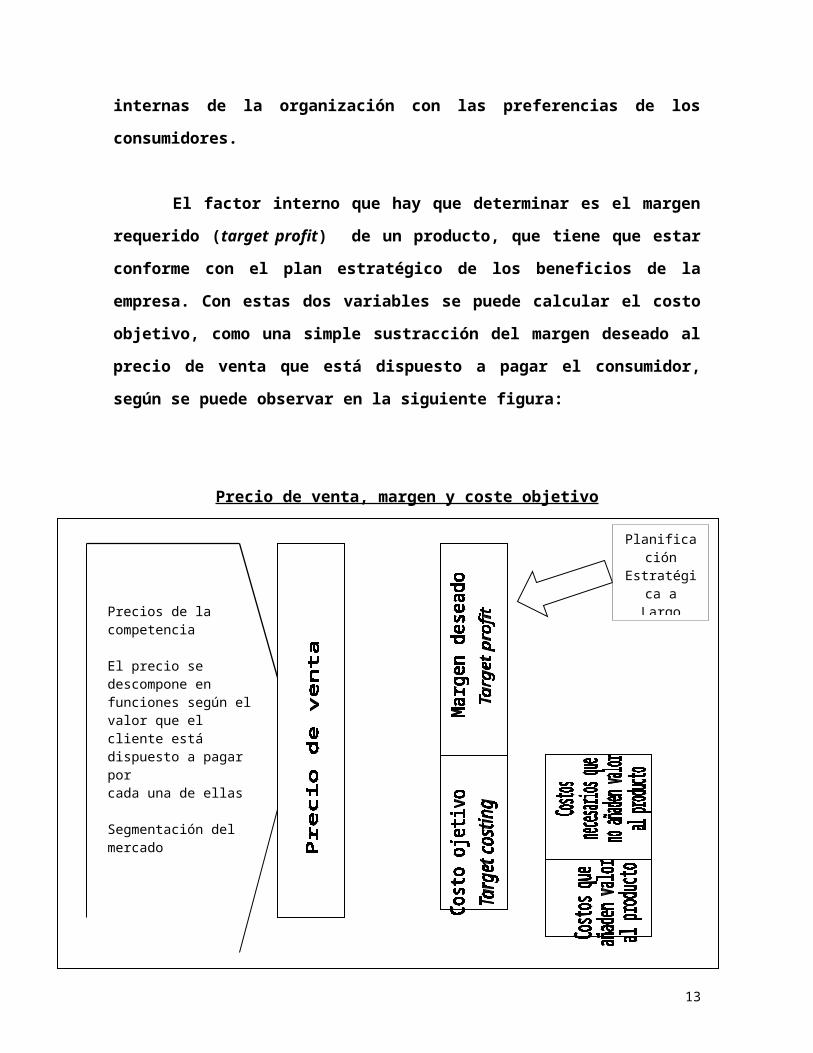

El factor interno que hay que determinar es el margen requerido (target

profit) de un producto, que tiene que estar conforme con el plan estratégico

4 Malonda Martí José y Steger Thomas.(1998): “Una visión del target costing desde la perspectiva del proveedor.

9

de los beneficios de la empresa. Con estas dos variables se puede calcular

el costo objetivo, como una simple sustracción del margen deseado al

precio de venta que está dispuesto a pagar el consumidor, según se puede

observar en la siguiente figura:

Precio de venta, margen y coste objetivo

Fuente: Malonda Martí, José y Steger Thomas (1998): “Una visión del target costing desde la perspectiva del proveedor”, página 28.

Para los autores Gasca, Llena y Zardoya ( 1997:78), la mayoría de las

empresas establecen el costo objetivo en la etapa de planificación y diseño

10

Precios de lacompetencia

El precio sedescompone enfunciones según el valor que el cliente estádispuesto a pagar porcada una de ellas

Segmentación delmercado

Capacidad de venta

Relación condistribuidores

PlanificaciónEstratégica aLargo plazo

de lacompañía

del producto5. Este es el momento óptimo para su establecimiento, en la

última etapa del ciclo de vida se trabaja a partir de un concepto de costo más

parecido al costo estándar.

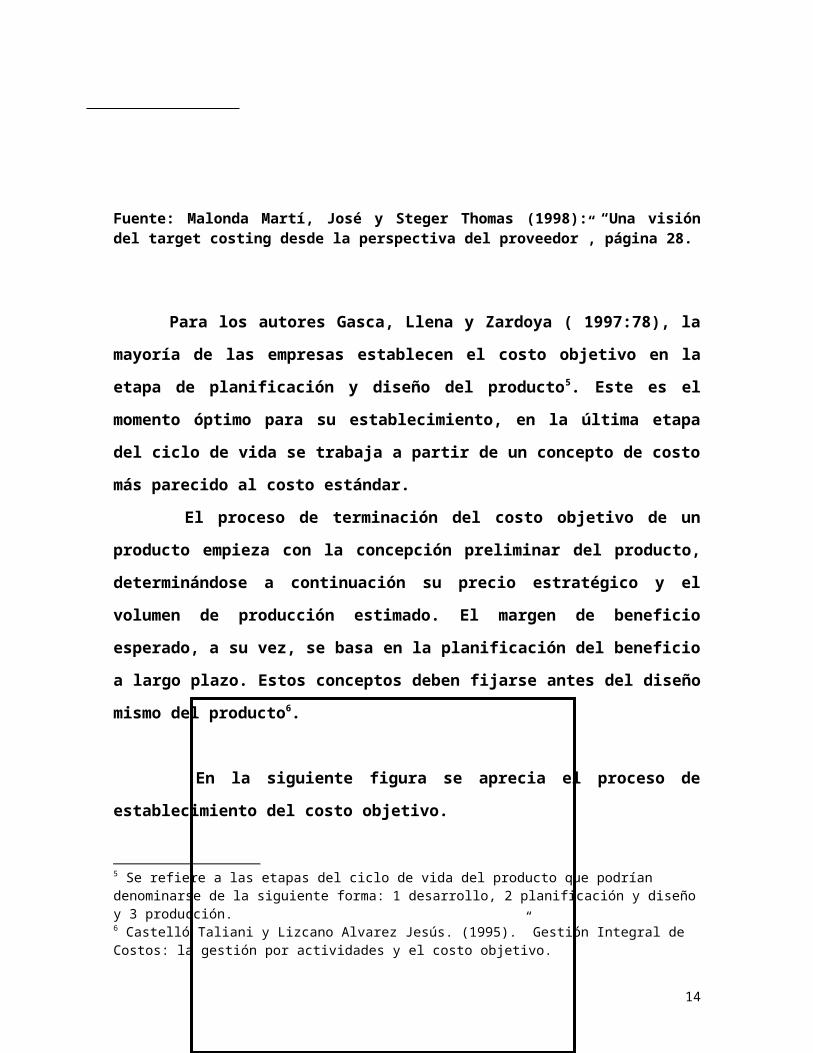

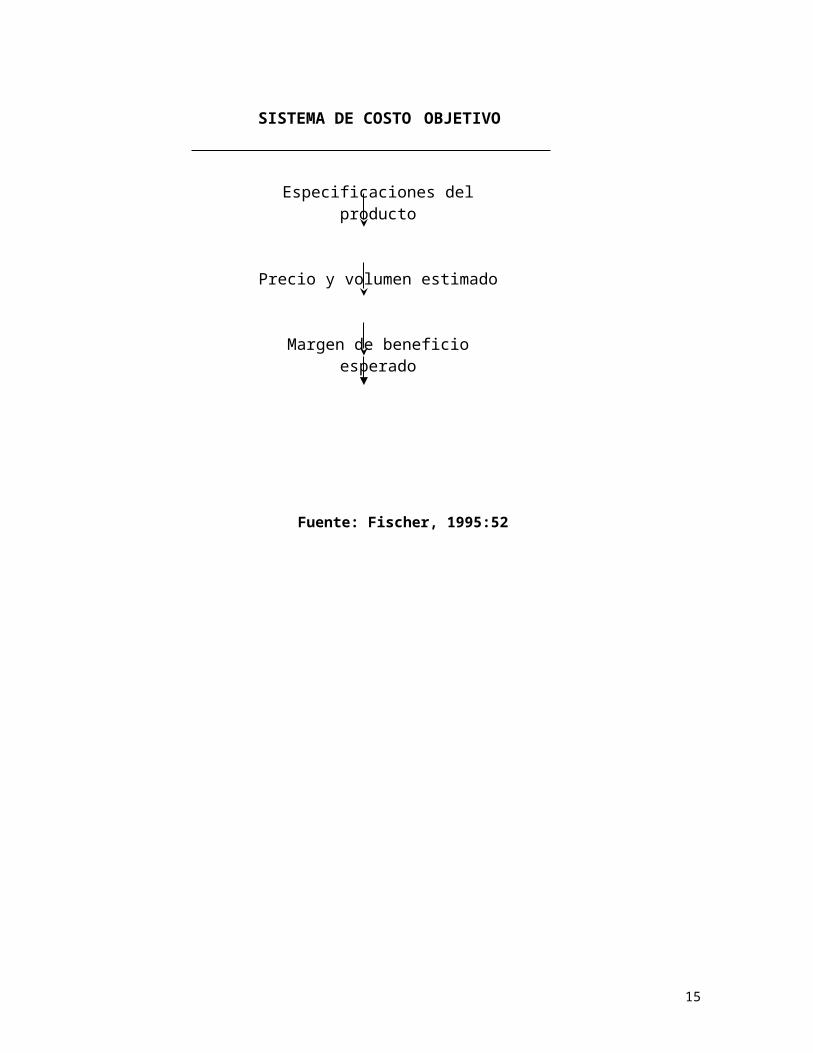

El proceso de terminación del costo objetivo de un producto empieza con

la concepción preliminar del producto, determinándose a continuación su

precio estratégico y el volumen de producción estimado. El margen de

beneficio esperado, a su vez, se basa en la planificación del beneficio a largo

plazo. Estos conceptos deben fijarse antes del diseño mismo del producto6.

En la siguiente figura se aprecia el proceso de establecimiento del costo

objetivo.

Fuente: Fischer, 1995:52

5 Se refiere a las etapas del ciclo de vida del producto que podrían denominarse de la siguiente forma: 1 desarrollo, 2 planificación y diseño y 3 producción.6 Castelló Taliani y Lizcano Alvarez Jesús. (1995).” Gestión Integral de Costos: la gestión por actividades y el costo objetivo.

11

SISTEMA DE COSTO OBJETIVO

Especificaciones del producto

Precio y volumen estimado

Margen de beneficio esperado

COSTO OBJETIVO

Diseño del producto

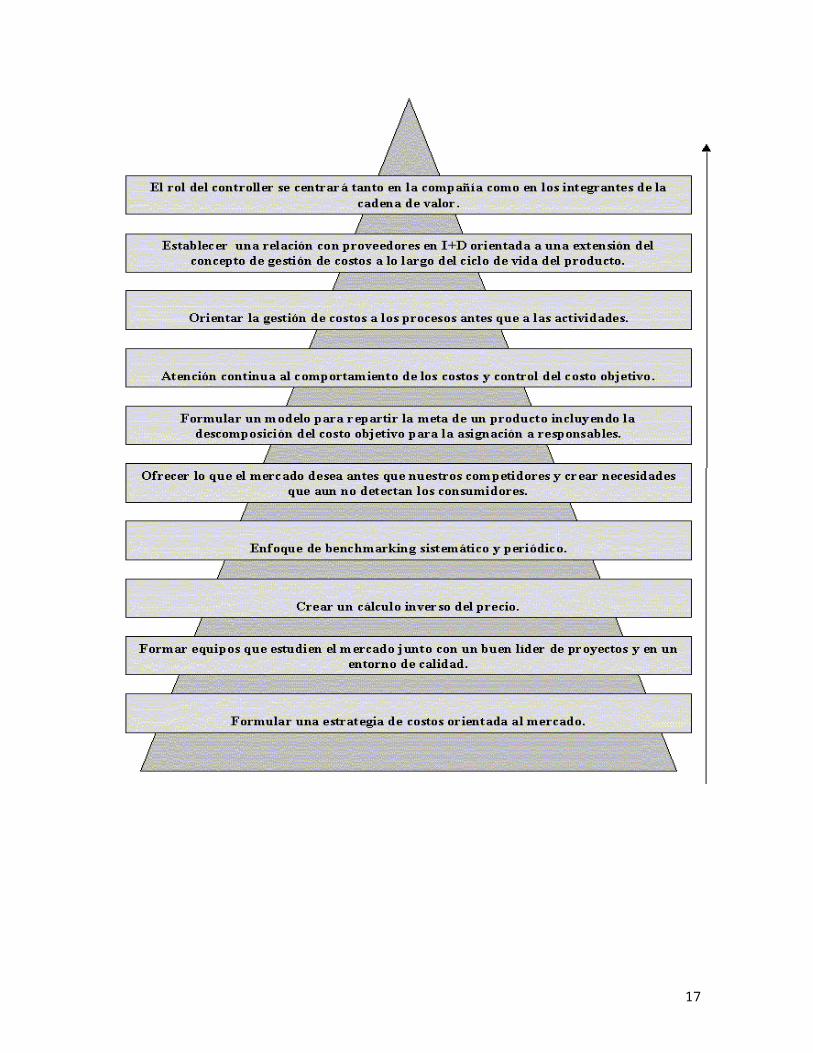

8. El target costing y pirámide de funciones.

La utilización del target costing en la empresa, implica desarrollar las

siguientes funciones jerárquicas, que se muestran en la figura7 :

7 Ripolll Feliú, Vicentee y Malonda Martí, José. Op.Cit. Pág. 12 .

12

9. Aplicación del Costo Objetivo.

De acuerdo a lo señalado por los autores Gasca, Llena y Zardoya

(1997:41), el costo objetivo se aplicó inicialmente a las industrias japonesas

que trabajan por órdenes de fabricación, con una mayor variedad de

productos y pequeñas cantidades de producción por cada orden, y más

concretamente en las industrias cuya actividad productiva estaba orientada

al montaje.

No obstante, como lo indica Sakurai(1989), a pesar de que en un principio

las industrias que trabajaban por procesos no eran candidatas a la

aplicación del costo objetivo, el aumento de la variedad de productos en las

mismas ha ocasionado que dicha técnica adquiera mayor importancia en

estas industrias y que comience a utilizarse como instrumento de gestión de

sus costos8. Así queda demostrado posteriormente por Sakurai(1991), en

los datos de una investigación llevada a cabo en empresas japonesas, que

revela que más del 80% de las grandes empresas manufactureras estaban

utilizando el costo objetivo.

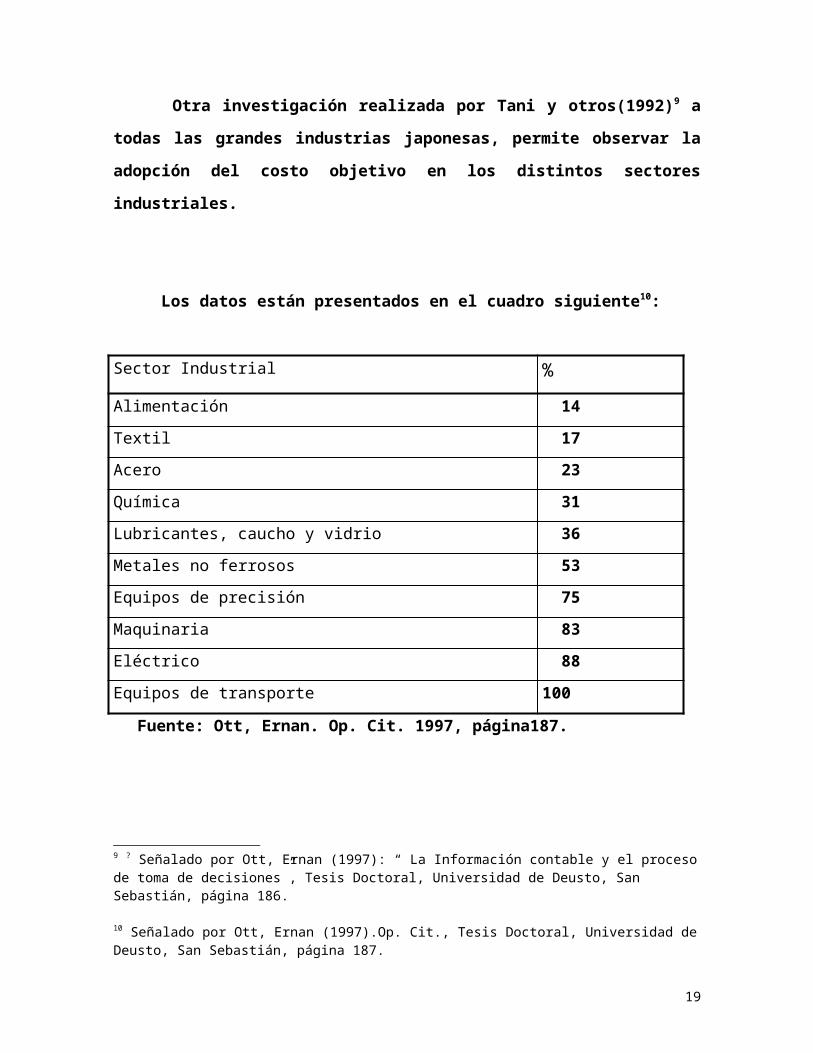

Otra investigación realizada por Tani y otros(1992)9 a todas las grandes

industrias japonesas, permite observar la adopción del costo objetivo en los

distintos sectores industriales.

Los datos están presentados en el cuadro siguiente10:

8 Dos ejemplos de relevancia lo constituyen los sectores del acero y del vidrio; son las Nippon Steel Corportion y la Nippon Sheet Glass.9 ? Señalado por Ott, Ernan (1997): “ La Información contable y el proceso de toma de decisiones”, Tesis Doctoral, Universidad de Deusto, San Sebastián, página 186. 10 Señalado por Ott, Ernan (1997).Op. Cit., Tesis Doctoral, Universidad de Deusto, San Sebastián, página 187.

13

Sector Industrial %

Alimentación 14

Textil 17

Acero 23

Química 31

Lubricantes, caucho y vidrio 36

Metales no ferrosos 53

Equipos de precisión 75

Maquinaria 83

Eléctrico 88

Equipos de transporte 100

Fuente: Ott, Ernan. Op. Cit. 1997, página187.

También es importante señalar el estudio realizado a 30 empresas

españolas, del sector de la electrónica y del sector del automóvil, sobre

los productos en los cuales se aplica el costo objetivo, dicho investigación

entregó el siguiente resultado11:

PRODUCTOS LO APLICAN

A todos los productos nuevos 47 %

Sólo al producto principal 43,5 %

A los componentes del producto principal 21,8 %

A los productos con rentabilidades ajustadas 9%

De lo que se concluye que las empresas aplican mayoritariamente esta

técnica para el diseño del costo de nuevos productos y, en menor medida, al

11 Trabajo realizado por Gasca, María y Zardoya, Ana Isabel.(1998), publicado bajo el titulo “La aplicación del target cost en la empresa española”. Harvard DEUSTO Finanzas & Contabilidad, Página 38.

14

producto que es el objetivo principal de las funciones de producción y

comercialización.

9.1. El Costo Objetivo y las empresa chilenas.

El costo objetivo significa un cambio, tanto en la gestión de costos,

como en la empresa. Esto se debe a que el costo objetivo establece un

análisis del mercado y de las exigencias de los clientes antes de acometer el

diseño del producto o de la prestación de servicio. Esto hace que el costo

objetivo sea una herramienta integradora de gestión de costos, que trata de

conciliar el costo que el cliente está dispuesto a pagar con el costo que la

empresa puede alcanzar para el producto o servicio.

Esto constituye una herramienta muy útil para la empresa que debería

implementarse, como ayuda a la alta dirección, dado que las decisiones más

difíciles y complejas que debe tomarse, son aquellas que afectan a los

clientes. Es así como algunas imprentas tienen muchas dificultades para

aceptar un pedido específico de un cliente, en donde éste le exige calidad,

prontitud y le establece un precio por dicho trabajo.

Caso parecido sucede con los agricultores que abastecen de tomate a las

Empresa Carozzi y de remolacha a la empresa IANSA. (Durante este año la

tonelada de tomate fue de $25.000 y de remolacha US$53). Con esta

información los productores deben decidir si pueden cosechar para vender a

ese precio, sin renunciar a la calidad, factor determinante al momento cerrar

la negociación.

15

El cobre, la celulosa, harina de pescado, petróleo son productos

emblemáticos, en donde el precio internacional, exige a las empresas de

estos sectores grandes esfuerzos para mejorar la eficiencia mediante la

reducción de costos, que les permita competir y mantener un nivel de

ingresos para cubrir costos y gastos y obtener beneficios, sin renunciar a la

calidad, en este sentido también es importante señalar el sector de la

construcción, específicamente empresas que participan en licitaciones,

requieren hacer todo un análisis estratégico del ciclo de vida del producto o

servicio que se quiere dar, de tal manera de poder acceder a la licitación, en

la cual existe mucha competencia y es difícil poder adjudicársela.

Estas situaciones descritas, invitan a las organizaciones a adoptar el

costo objetivo, que les permita a éstas tratar de asegurar una rentabilidad

acorde con los intereses de accionista o dueños, antes de lanzar un

producto o prestar un servicio, dado que el costo objetivo tiene como punto

de partida el precio, que viene impuesto por el mercado como una

restricción, y no el costo.

Por lo tanto, se debe tener claro que la reducción de costos se realiza

para cumplir con las exigencias de los clientes y no para cumplir un

estándar interno que se supone marca el objetivo: De tal forma de lograr los

beneficios esperados, no solo en el corto plazo, sino también en el largo

plazo.

10. El Costo Objetivo y la planificación.

El núcleo fundamental del costo objetivo esta constituido por el enfoque

que proporciona a la gestión de los recursos desde el momento de la

planificación. Desde este primer momento, y con la colaboración de todos

16

los departamentos de la empresa, se establece el costo total que deben

alcanzar los productos con unos requisitos de calidad preestablecidos.

Conviene señalar lo establecido por Michael Porter (1996) relativo a que la

diferenciación del producto y la competitividad del costo son las dos caras

de la misma moneda, indisociables en una misma estrategia de

competitividad, que gira en torno a la optimización del compromiso

permanente entre valor y el costo pero, lógicamente, manteniendo los

niveles de calidad.

17

11. Conclusiones

- La búsqueda de beneficio para el accionista, no debe llevar a la

organización a restringir los costos, que ponga en riesgo la ventaja

competitiva alcanzada en el mercado, en calidad y prontitud.

- El Costo objetivo, como técnica aporta un nuevo enfoque a la

planificación y gestión de costos, en el sentido que el punto de partida

es el precio, que viene impuesto por el mercado como una restricción,

y no el costo que debe cumplir con un estándar establecido a nivel

interno.

- El objetivo de valor para el accionista y su planificación a lo largo del

tiempo van ser el punto de partida para los presupuestos estratégicos

de crecimiento, operativos y de inversión.

- El costo objetivo, trata de asegurar una rentabilidad a la compañía

antes de lanzar un producto, conociendo cuánto está dispuesto a

pagar el mercado por un producto o un servicio a través de la

investigación de mercados y el análisis de valor.

- En el costo objetivo, el factor interno que hay que determinar es el

margen requerido de un producto, que tiene que estar conforme con el

plan estratégico de los beneficios de la empresa.

18

- El target costing significa mucho más que fijar un costo objetivo; de

hecho, se puede considerar como un mecanismo o filosofía con

carácter integrador par unir las diferentes áreas funcionales de una

empresa en un sistema coherente de orientación al mercado..

- El costo objetivo, no sólo centra la atención en la reducción de costos

en la fase de fabricación con la meta de eliminar aquéllos que no

añaden valor al producto, sino que es más amplio e incluye la

totalidad del ciclo de vida de un producto.

- El costo objetivo, se puede aplicar en toda empresa, dado que el

factor clave hoy en día, es lo que pide el cliente y no lo que es posible

desarrollar y producir técnicamente.

- El enfoque de costo objetivo no debe residir en el corto plazo, sino

que, al contrario, debe considerarse como una herramienta estratégica

que comienza en las fases iniciales del diseño y desarrollo de un

producto y que no termina hasta la sustitución de ese producto por

otro en la empresa.

- El costo objetivo requiere que la empresa mantenga una relación de

colaboración con los proveedores, y mucha información de los

clientes, es decir, se lleve a cabo una gestión estratégica de costos,

basado en el sistema de cadena de valor.

- El costo objetivo, requiere en su aplicación de procesos eficientes,

para reducir el tiempo de fabricación y entrega, lo cual generará

clientes satisfechos, aumentará la participación en el mercado y,

consecuentemente, los beneficios.

19

12. Bibliografía.

- Anthony, Robert (1996): “El control de gestión”, Ediciones Deusto

S.A..

- Antón Riera Antonio y Ripoll Feliú Vicente (1998): “ Herramientas

necesarias para la consecución del costo objetivo”. Harvard DEUSTO

Finanzas & Contabilidad.

- Castello Taliani y Lizcano Alvarez Jesús(1995): “ Gestión Integral de

costos: la gestión por actividades y el costo objetivo”. VIII Congreso

AECA, Sevilla, septiembre.

- Drucker Peter F. (1995): “La Administración en una época de grandes

cambios”. Editorial Sudamericana.

- Fischer, Joseph.(1995): “Implementing Target Costing”. Journal of

Cost Management. Vol. 9,nº2, summer, página 50-59.

- Gasca, María Mar, Llena, Fernando y Zardoya, Ana Isabel.(1997): “ El

Target Costing: gestión y planificación de costos”. Revista Partida

Doble, nº 78.

- Gasca, María Mar y Zardoya, Ana Isabel (1998): “La aplicación del

target cost en la empresa española”, Revista Harvard DEUSTO

Finanzas & Contabilidad nº 25.

20

- Gimeno, J. y Gasca, María M.(1994). “Los nuevos enfoques de costos y

de gestión: ABC y ABM”. Trabajo presentado al VI Encuentro de

profesores Universitarios de Contabilidad, Madrid.

- Kaplan, Robert y Cooper, Robin. (1999): “ Coste y efecto”. Editorial

Gestión 2000.

- Malonda Martí, José y Steger Thomas.(1998): “Una visión del Target

Costing desde la perspectiva del proveedor”, Revista Harvard

DEUSTO Finanzas & contabilidad, nº25.

- Ott, Ernan (1997): “La información contable y el proceso de toma de

decisiones”. Tesis Doctoral. Universidad de Deusto, España.

- Porter Michael E.(1996): “Ventaja Competitiva”. Ediciones CECSA.

- Ripoll Feliú, Vicente y Malonda Martí, José. (1998): “ Gestión de costes

orientada al mercado: el coste objetivo”, Revista Harvard – DEUSTO

Finanzas & Contabilidad, nº 25.

21