TAREAS ENTREGADAS POR LOS … Examples Course...TAREAS ENTREGADAS POR LOS ESTUDIANTES EN BLACKBOARD...

76

TAREAS ENTREGADAS POR LOS ESTUDIANTES EN BLACKBOARD CON SU RÚBRICA

Transcript of TAREAS ENTREGADAS POR LOS … Examples Course...TAREAS ENTREGADAS POR LOS ESTUDIANTES EN BLACKBOARD...

TAREASENTREGADASPORLOSESTUDIANTESENBLACKBOARD

CONSURÚBRICA

CONCEPTOS BÁSICOS DE CRM

PREPARADO POR:

MELIZA BONILLA MARTÍNEZ

S01151274

CRM: TRUST & LOYALTY MANAGEMENT

ANA G MENDEZ

CAMPUS VIRTUAL

23 DE ENERO DE 2016

T 1.2 Preguntas de análisis/Conceptos básicos de CRM

Busca información que te ayude a contestar cada una de las siguientes preguntas, utiliza la rúbrica

de trabajos escritos como guía para la elaboración de cada una de las contestaciones:

Define en tus propias palabras las tres formas de CRM (estratégico, operacional, analítico) e

incluye un ejemplo en el que se utiliza cada una de las formas.

CRM estratégico – Establece las estrategias a llevar a cabo entre los clientes y la empresa tomando

en consideración las compras que realiza el cliente. Todos sus esfuerzos van enfocados a

actividades dirigidas al cliente para buscar aumentar la rentabilidad de la empresa. Esto incluye

la operación, mejorar los procesos y la implementación centros de contactos (call centers),

políticas, presupuestos, áreas de investigación, entre otros.

CRM operacional – tiene la responsabilidad de establecer mejoras y mecanizar procesos, los

cuales dependen totalmente de la tecnología para poder realizar día a día las labores empresariales.

Se refiere a todos los procesos relacionados al front office que dependen en gran manera del uso

de la tecnología. La utilización de aplicaciones (software) con el fin de facilitar los trabajos de

ventas, mercadeo y servicio al cliente.

CRM analítico – comprende todas las gestiones requeridas o investigaciones necesarias para

obtener información o datos sobre los consumidores, operaciones, procesos y la competencia. La

información es vital y da poder a la hora de tomar decisiones y lograr alcanzar las metas

establecidas por la empresa. Es esencial contar con la data certera que permitas realizar

proyecciones a corto y largo plazo para que las estrategias de negocio determinadas en el plan

estratégico de la empresa tengan éxito.

¿Qué es CRM Social? El CRM Social se refiere a la administración de relaciones con el cliente

integrando los sistemas de información para que sirva de apoyo en las estrategias que se

establezcan para llevar a cabo mejores relaciones con los clientes, ventas y el mercadeo de

productos o servicios.

Es interesante ya que se complementa con el uso de medios sociales (redes sociales) y plataformas

que permiten conocer más al cliente, escucharlos, orientarlos, asesorarlos con el fin de establecer

relaciones a largo plazo; buscando un marketing relacional. Se busca satisfacer las necesidades

del cliente, pero conociéndolo y teniendo un contacto más directo con estos.

Modelos CRM: describe cada uno de estos modelos e incluye tu opinión sobre la utilidad de cada

uno.

Modelo IDIC

Identificar a los clientes de forma individual. Tener una relación con un cliente. Así que

antes de poder establecer una relación que debe ser capaz de identificar a los clientes, un

cliente a la vez. Usted no tiene que tener nombre y la dirección de cada cliente, pero hay

que saber que el cliente en el teléfono en este momento es el mismo que estaba en la tienda

ayer, o en su sitio web el día antes de eso.

Diferenciar los clientes, uno de otro por su valor. Hay que saber diferenciar cada cliente

tomando en consideración su valor dentro del negocio y lo que ellos necesitan de parte del

negocio o la empresa para lograr su retención. Diferenciarlos por sus necesidades y no por

los productos que vende la empresa. A través del comportamiento del cliente se puede

identificar lo que éste necesita.

Interactuar con los clientes. La relación va a depender de la interacción entre las partes.

Si se quieren relaciones costo efectivas hay que conocerlos y saber llegar a ellos. Hay que

conocer sus intereses, sus problemas, familia y eventos (graduaciones, cumpleaños,

nacimientos, entre otras, para logar trabajar campañas dirigidas a estos eventos o etapas de

la vida. Esto conduce cada vez a más interacciones.

Personalizar para los clientes. Una vez se conoce el cliente y se logra diferenciarlo e

interactuar con él, entonces, es necesario personalizar la oferta a tono con ese cliente. Para

esto hay que analizar la data recopilada con el fin de establecer que tratamiento u

ofrecimiento se le hará, debe evaluarse rediseños o cambios en los productos o servicios se

pueden hacer para satisfacer las necesidades del cliente, buscar evaluar como simplificar

la vida del cliente y buscar la agilización o reingeniería de procesos con el fin de favorecer

al cliente y que los procesos sean costo efectivos y rentables para la empresa.

El Modelo IDIC es uno que estudia a cabalidad todos los detalles para llevar a cabo

estrategias personalizadas basadas en el comportamiento, preferencias y necesidades del

cliente. Este modelo es el más que me llama la atención y que considero estudia todos los

aspectos necesarios para diseñar una campaña estratégica para lograr exitosamente la venta

de productos y servicios.

Cadena de Valor CRM/ CRM value chain

Comprende todas las actividades que forman parte de la empresa, desde la materia prima

que se adquiere hasta que el producto llega a su destino final (consumidor). Integra los

procesos de diseño, producción, venta, entrega, servicio al cliente para ofrecerle al cliente

un valor añadido (calidad en el producto, mejoramiento de los procesos y excelente servicio

al cliente).

La cadena de valor de CRM se centra en el análisis de la cartera de clientes, relación con

el cliente,

desarrollo de redes, desarrollo de propuestas de valor y manejo del ciclo de vida del cliente.

El modelo de la cadena de valor se enfoca en todo el proceso buscando una mejor calidad

para lograr la satisfacción. Este es un aspecto significativo ya que para establecer

relaciones a largo plazo es necesario brindar productos y servicios de calidad sin descuidar

la atención al cliente.

Payne y Frow/ Payne and Frow’s 5-process model

Este proceso busca mejorar la captación y retención de clientes basado en el proceso de

desarrollo de la estrategia, creación de valor, integración multicanal, evaluación del

rendimiento y gestión de la información para construir y mantener relaciones con los

clientes.

Creo que el beneficio de este modelo es el trabajar para desarrollar estrategias enfocadas

en la retención y captación de socios. Un activo importante para la empresa que hay que

saber manejar para establecer relaciones de negocios a largo plazo.

Modelo de competencias de Gartner/ Gartner competency model

Fue creado por una empresa de IT. De acuerdo a este modelo, las empresas deben centrarse

o enfocarse en el CRM mediante el desarrollo de la visión, estrategias, ofrecimientos de

experiencias únicas a los clientes, automatización de procesos, tecnología, información,

métricas y colaboración organizacional para lograr el éxito en la administración de

relaciones con el cliente.

Entiendo que debe ser uno de los modelos y procesos que proveen más rapidez en los

procesos por lo que se valora el tiempo que se invierte para tener un mejor rendimiento.

Referencias

División Consultoría de Evaluando CRM. (2014). 4 Perspectivas del CRM. Recuperado

de: http://www.evaluandocrm.com/nota-4059-4-Perspectivas-del-CRM.html

Peppers, D. (2014, January, 2014) Building Customer Relationships in Four Steps.

Recuperado de http://www.1to1media.com/speaking/blog/2014/01/building-customer-

relationships-in-four-steps.html#sthash.c52AgDAO.dpuf

As, S. (2001, noviembre, 12). CRM. Recuperado de http://e-crm.blogspot.com/

Herrera, F. (2015, abril, 18). ¿Qué es el CRM Social y para qué sirve?. [Mensaje en Blog].

Recuperado de http://marketingenredesociales.com/que-es-el-crm-social-y-para-que-sirve.html/

M. (2015, abril, 26). Marketing 101. Better Targeting your Customers with CRM Value

Chain Model. Recuperado de http://www.cleverism.com/crm-value-chain-model-better-targeting-

customers/

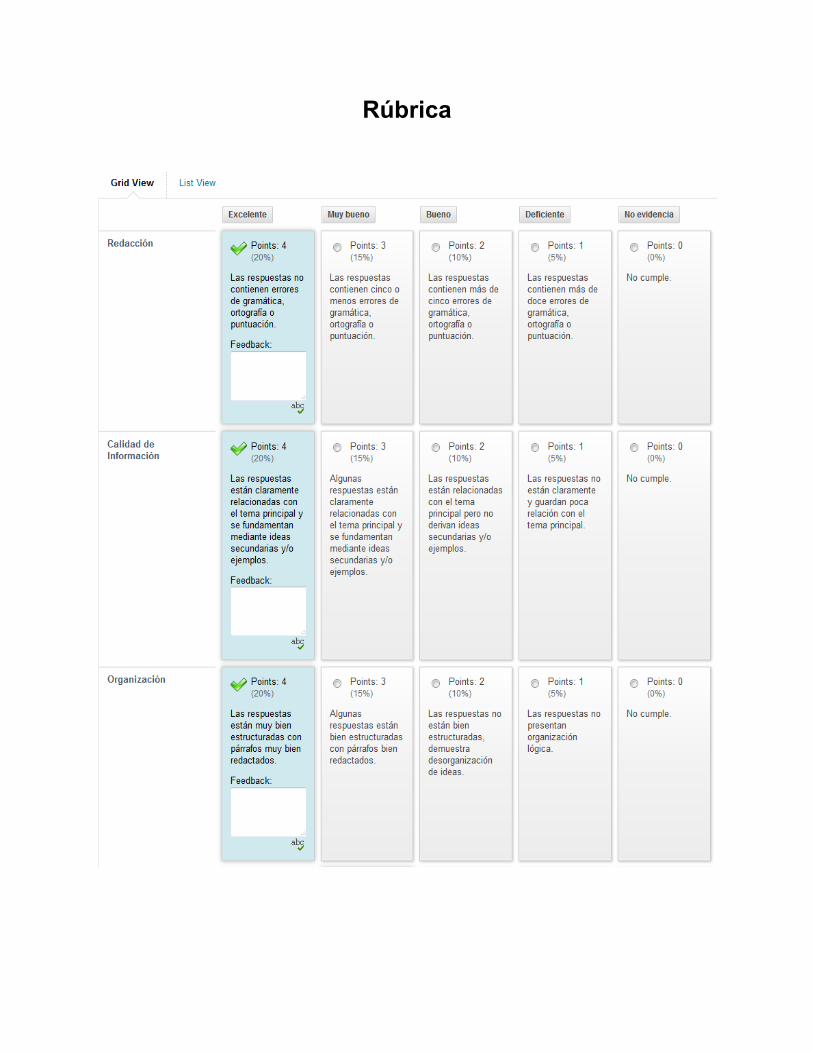

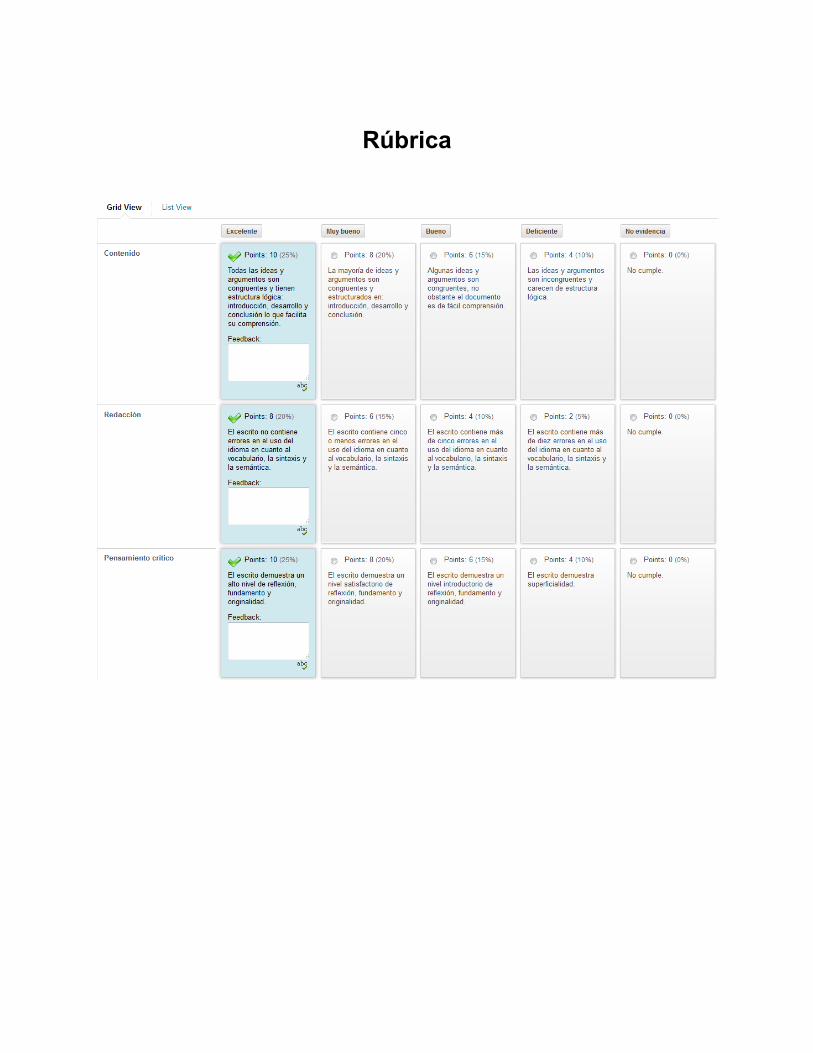

Rúbrica

0

Incentivo

laboral: Pago por mérito

MichellePérezReyes#S01112869

HURM551:Compensation&BenefitsProf.MaritzaSotoGarcía

24deenerode2016

TABLA DE CONTENIDO:

I. INTRODUCCIÓN: .............................................................................................................. 12

II. MARCO CONCEPTUAL: ................................................................................................. 12

¿Qué es Pago por Méritos? ...................................................................................................... 12

¿Por qué es importante el Pago por Méritos? .......................................................................... 12

III. GUÍA PRACTICA PARA DISEÑAR UN PROGRAMA DE PAGO POR MÉRITOS 14

1. Realizar el Análisis de los Puestos de trabajo ................................................................... 15

2. Establecer una Clasificación o Ranking de los Puestos de trabajo .................................. 15

3. Definir una Categorización de los Puestos de trabajo ...................................................... 15

4. Obtener la información sobre las remuneraciones en el mercado laboral ....................... 16

5. Establecer una estrategia de administración salarial individual: pago diferenciado ...... 16

6. Determinación del pago diferenciado mediante el método de bandas salariales ............. 17

IV. CONCLUSIÓN: ................................................................................................................... 18

V. REFERENCIAS: ................................................................................................................. 18

I. INTRODUCCIÓN:

La compensación constituye un aspecto esencial de la Administración de Recursos Humanos que

busca obtener, mantener y desarrollar una fuerza laboral efectiva. El incentivo es un complemento

de la compensación, junto con los beneficios y servicios adicionales. A continuación presento uno

de los tantos incentivos, el pago o compensación por mérito.

II. MARCO CONCEPTUAL:

¿Qué es Pago por Méritos? Pago por Méritos es el uso de incentivos económicos en la remuneración de los trabajadores como

parte del reconocimiento por su contribución a su empresa. Consiste en remunerar a sus

trabajadores de acuerdo al nivel de contribución, responsabilidades y exigencias que tiene cada

puesto de trabajo. A mayor contribución, responsabilidad o exigencia debe corresponder una

mayor retribución.

¿Por qué es importante el Pago por Méritos?

El Pago por Méritos permite que el trabajador reciba una compensación económica que represente

su contribución a su empresa y que sus esfuerzos personales destacados sean reconocidos

explícitamente a través de su nivel salarial. El objetivo al desarrollar una estrategia de Pago por

Méritos es mantenerse competitivo en el reclutamiento del talento en el mercado o rubro de su

empresa. Las organizaciones compiten por el talento y ofrecen incentivos muy importantes, de

manera que se necesita tener prácticas adecuadas para no perder a sus trabajadores talentosos.

Algunos beneficios de implantar un Programa de Pago por Méritos:

Ø Atrae y retiene al personal talentoso e importante para su empresa

Ø Reconoce y recompensa las responsabilidades y exigencias para cada puesto de trabajo

Ø Motiva a sus empleados e incrementa su autoestima

Ø Fomenta el afán de superación entre sus trabajadores, a mejorar su desempeño laboral

Ø Aumenta la satisfacción de sus empleados

Una de las principales ventajas de la compensación basada en el mérito es el hecho de que puede

motivar a los empleados a trabajar a un nivel óptimo. Los empleados que tienen el potencial de

ganar altos salarios por su desempeño son más propensos a tomar todos los pasos necesarios para

subir su productividad al nivel más alto posible. Aunque los empleados de alto rendimiento a

menudo se encuentran motivados, el potencial para una mayor compensación puede ser una fuerza

impulsora en el desempeño laboral de un empleado.

Algunas de los problemas o desventajas de la compensación basada en el mérito son:

Ø Pueden volverse permanentes aun cuando el desempeño disminuye.

Ø Muchas veces encubren aumentos por antigüedad, costo de vida o favoritismos.

Ø Pueden tener un fondeo inadecuado para elevar el salario base.

Ø Desconocimiento de la gerencia de guías para medir desempeño.

Ø Los empleados no lo distinguen de otros tipos de aumentos o no relacionan con desempeño.

Ø Falta de cooperación entre dirección y empleado.

Ø Planes “globales” de pago por méritos no motivan un mayor desempeño.

El pago por méritos puede diferenciar entre los empleados de alta productividad y aquellos que se

desempeñan pobremente. Los que se desempeñan mejor, por supuesto, reciben más compensación.

El pago por méritos también permite identificar a quienes están haciendo lo que deben cuando la

compañía parece no estar funcionando. Cuando las metas de ventas no están siendo logradas, los

números de producción pueden ser examinados para identificar el peso muerto en la empresa. Las

empresas pueden identificar áreas de mejora determinando cuáles empleados son los más

productivos.

El empleado que participa en un sistema de compensación por méritos en última instancia

determina cuánto se le paga sobre la base de su propio desempeño. Esto va de la mano con la

motivación, ya que requiere que el empleado sea una persona auto-motivada y emprendedora. Los

empleados que no se dan por vencidos y están motivados para alcanzar sus metas personales, de

cualquier manera, pueden determinar el límite de su propio ingreso.

Un sistema de compensación basado en los méritos hace que sea posible que el empleador pague

al empleado lo que realmente gana. Los sistemas en los que los empleados ganan altos salarios

como base además de los bonos pueden poner un estrés excesivo en la nómina de un empleador,

haciendo necesario que el empleador pague al empleado aunque este no sea productivo. Cuando

se paga a los empleados únicamente por comisión o por el mérito de su trabajo, el empleador sólo

tiene la obligación de pagar el porcentaje de la ganancia que se debe al vendedor.

III. GUÍA PRACTICA PARA DISEÑAR UN PROGRAMA DE PAGO POR MÉRITOS Antes de empezar a diseñar un Programa de Pago por Méritos, debe tomar en cuenta que el

programa busca establecer una remuneración o nivel salarial para el Puesto de Trabajo, no para la

persona que ocupa dicho puesto. Es por ello indispensable recordar que no importa quien está

ocupando actualmente dicha vacante(s), lo que se va a realizar es un análisis del puesto de trabajo.

1. Realizar el Análisis de los Puestos de trabajo Este proceso inicial consiste en recopilar y detallar las responsabilidades, tareas, y resultados que

debe realizar cada puesto de trabajo así como las exigencias y requisitos tales como las habilidades,

conocimientos, y actitudes que se requieren para el desempeño en el puesto. El Análisis del Puesto

puede dividirse en:

a) La descripción del puesto: es la relación escrita de las funciones del puesto, las condiciones

en que las realiza y la forma como las realiza.

b) Las especificaciones del puesto: consiste en los requisitos que el ocupante debe reunir para

cumplir satisfactoriamente con el puesto (competencias).

2. Establecer una Clasificación o Ranking de los Puestos de trabajo Es una clasificación de los puestos existentes en tu empresa en base a determinados criterios

comunes. Su objetivo es determinar la importancia relativa de cada puesto y ordenarlos en un

ranking interno de acuerdo a su responsabilidad y contribución sobre los resultados de su empresa.

3. Definir una Categorización de los Puestos de trabajo Tomando en cuenta el ordenamiento o ranking establecido mediante alguno de los métodos

anteriores, agrupamos los puestos de trabajos en categorías de acuerdo al nivel de importancia en

la organización, la jerarquía en la estructura o el puntaje asignado por el método de factores y

puntos.

4. Obtener la información sobre las remuneraciones en el mercado laboral Es importante conocer la información sobre el mercado laboral que es relevante para las empresas

que son comparables a la suya. ¿Cuánto pagan empresas similares en los diferentes puestos de

trabajo? Le interesa que su empresa sea competitiva entre las organizaciones que se le pueden

comparar por sus características importantes: por el tipo de actividades que realizan, por el tipo de

productos o servicios que proveen y por el público al que sirven.

5. Establecer una estrategia de administración salarial individual: pago diferenciado Una vez establecida la categorización de puestos, debe demostrar que su empresa brinda la

oportunidad de que cada persona destaque por su esfuerzo y sus méritos individuales. Sus

colaboradores necesitan sentir el reconocimiento de su trabajo y el poder crecer con este. Si decide

hacer un aumento de sueldo en los puestos, pero este es del 7% en toda la empresa, entonces sus

trabajadores no van a sentir el reconocimiento por su esfuerzo y desempeño, desmotivándolos a

seguir creciendo en su empresa. Ellos quieren ser reconocidos por un pago diferenciado por mérito.

La estrategia no debe ser de “aumento de sueldos” sino de reconocimiento del mérito.

Por lo tanto, para mejorar las buenas prácticas de Recursos Humanos, se necesita de una buena

administración salarial individual. A través de esta, sus trabajadores entienden que son valorados

por sus diferentes grados de desempeño. Es conveniente elaborar un plan de reconocimiento

basado en la contribución de tus trabajadores a la empresa el cual debe ser comunicado oportuna

y claramente a los colaboradores de tu organización. Tiene a su disposición un manual similar que

le puede ayudar a establecer un Programa de Reconocimiento de acuerdo al desempeño y méritos

que logra su personal en la empresa.

6. Determinación del pago diferenciado mediante el método de bandas salariales De acuerdo a la Categorización de Puestos descrita en los pasos 2 y 3, y tomando en cuenta la

información sobre las remuneraciones que se están pagando en el mercado laboral, los puestos

comparables en función a su contribución a su empresa se agrupan en bandas salariales.

En cada categoría se encuentran puestos cuya contribución estratégica a la empresa es comparable

o parecida, por tanto sus sueldos deben ser similares. A cada categoría se le asigna una Banda

Salarial que contiene el sueldo máximo y mínimo que puede percibir un trabajador que desempeñe

un puesto de trabajo de los incluidos en la categoría señalada. El mínimo será el de sus trabajadores

que contribuyen normalmente en su puesto, mientras que el máximo será el nivel de remuneración

de las personas que realizan la mayor contribución a su empresa en ese puesto.

Es recomendable que la empresa tenga un número reducido de bandas salariales, por ejemplo, no

más de cinco. Cada banda salarial no debe empezar donde termina la anterior: debe haber un

espacio de superposición entre ellas.

Este espacio de superposición le permite reconocer la contribución que sus trabajadores hacen con

los aportes más valiosos para su empresa, de manera que inclusive su remuneración puede acabar

siendo mayor que la de alguien que se encuentra en una banda más alta. Para tal fin, debe consultar

la documentación sobre evaluación del desempeño y calificar los aportes de cada trabajador según

los indicadores diseñados en dicha evaluación. Tenga en cuenta que cada puesto de trabajo puede

tener una remuneración fija, la cual puede incrementarse de acuerdo al desempeño individual de

cada trabajador hasta alcanzar el sueldo máximo establecido para dicha categoría o banda salarial.

Para que el Programa de Pago por Méritos funcione adecuadamente, es recomendable que al menos

una vez al año realice una reunión gerencial en la que se revise la contribución de cada persona en

su puesto de acuerdo a los indicadores de la evaluación del desempeño y puede asignarse una

remuneración acorde con dicho mérito dentro de los márgenes de su banda salarial. La reunión

también debe incluir las decisiones sobre promoción o ascenso a una banda salarial diferente, en

caso que el trabajador sea promovido a otro puesto.

IV. CONCLUSIÓN: Los programas de incentivos son soluciones orientadas a atender las crecientes necesidades de las

organizaciones por lograr mejores resultados en cuanto a niveles de compromiso, productividad,

eficiencia y desempeño de sus empleados. Estos programas consisten en una combinación de

procesos, herramientas tecnológicas y practicas destinadas a premiar el desempeño sobresaliente

ya sea por el logro de buenos resultados o de conductas deseadas. Un buen Programa de pagos por

mérito beneficiará de forma positiva tanto al empleado como a la empresa.

V. REFERENCIAS: “Programa de pago por méritos” Preparado por la Asociación de Buenos Empleadores.

Recuperado el 24 de enero de 2016 de: http://www.amcham.org.pe/abe/descargas/GUIA_ABE_PAGO_POR_MERITOS.pdf

“Las ventajas de la compensación por méritos” Escrito por Jared Lewis. Traducido por María

del Rocío Canales. Recuperado el 24 de enero de 2016 de: http://pyme.lavoztx.com/las-ventajas-de-la-compensacin-por-meritos-13990.html

“Recompensas e Incentivos” Recuperado el 24 de enero de 2016 de: http://www.rrhh-

web.com/downloads/Recompensas_e_Incentivos.pdf

Rúbrica

T1.1EnsayoGerenciayorganizaciones

Preparadopor:ZuleykaM.DelgadoCruz

S00841891ADMI500

ManagingOrganizations

AnaG.Méndez-CampusVirtual25deoctubrede2015

Gerenciayorganizaciones

Introducción

Enelmundoactualenquevivimosmuchaspersonasnosinteresamosporeltemadela

administraciónytodoloquetienenqueverconlagerenciadentrodeunaempresa.Asimplevista

pareceríaseruntemasencilloysinmuchoselementosenvueltos,peronohastaquenosadentramosen

eltemaenesenciaquenosdamoscuentadetodoloqueinvolucraelcampodelagerenciaylas

organizaciones.Comopartedelainvestigaciónmedialatareaderecopilarinformaciónconrelacióna

loqueeslagerenciaylasorganizaciones.Entrealgunosdetallesqueestarépresentandoestán:qué

significacadauno,lasfuncionesyrolesdelosadministradores,lasdestrezasquedebeposeerun

administrador,laéticaenlosnegociosyresponsabilidadsocial.

¿Quéesgerenciayorganizaciones?

Lagerenciaesladirecciónocoordinacióndeunaempresa,odeunáreaenparticularesdecirun

departamento,lamismaesfundamentalenelfuncionamientoapropiadodelasempresas.Sus

objetivosestánorientadosaintentarmaximizarlosbeneficiosobtenidosoutilidades.Comopartedelo

quesedeberealizareneláreadelagerenciaveremosqueseencargademanejarelcapitalfinanciero

delaempresayqueelflujodeefectivoseestéadministrandocorrectamenteafindeevitarelderroche

yqueseamalgastado.Ellagerencialaplanificaciónesesencial,yaqueestoesunaguíaparaquela

empresaseallevadaporelcaminocorrecto.Laplanificación,comoyaconocemospuedeseracorto,

medianoolargoplazo.Loimportanteesqueseplanifiqueconelpropósitodesaberqueaccionesse

tomaranenmomentosespecíficos.Comopartedelaplanificaciónesimportantetambiénquese

establezcanplanesalternos,estoencasodequeloyaplanificadonoseconcreteporrazonesexternaso

inesperadas.

Porotrapartecontamosenestemundodelaadministraciónconeltérminoorganización.Las

organizacionesporsupartesonestructurassocialesquehansidodiseñadasconelpropósitodeque

logrenlasmetaspormediodelosorganismosdelagestiónhumana(CruzChimal&JiménezPérez,

2013).Lasorganizacionesvanaestarcompuestasporsistemasqueseinterrelacionanparacumplircon

funcionesespecificasylograrasísupropósito(CruzChimal&JiménezPérez,2013).

Lasorganizacionesrequierendeunasistemagerencial,paraestocuentanconunelemento

clavequeesesencialparaquesusprocesosadministrativos,laproducción,susfunciones,laaplicación

deconceptos,técnicas,entreotrosdetallesimportantespuedanllevarseaacaboyquetenganun

resultadopositivo.EnelmundodelaadministraciónlopodemosdefinirporlassiglasPODER,estoes:

planificar,organizar,decidir,evaluaryreprogramar(LozanoMinetti,2003).Esnecesarioenlas

organizacioneshacerplanificacionesestratégicasyoperativas;organizarydiseñarlaestructuraaseguir;

decidirquéactividadesestaránejecutandoydarledirecciónaalrecursohumano;evaluarycontrolar

losresultadosobtenidosdelasacciones;yreprogramarsehaciendousodelossistemasdeinformación

(LozanoMinetti,2003).

Bajoloqueeslaorganizaciónhayvariosprincipiosquesonesenciales.Estosson:divisiónde

trabajo,autoridadyresponsabilidad,unidaddemandoydirección,centralizaciónyjerarquía.Seguir

estosprincipiosesimportante,yaquesonclaveenelprocesodelograrlosobjetivosquelaorganización

sehapropuesto.Suelesucederquecuandodichosprincipiosnoestánpresenteslosresultadospueden

sonnegativos,loquerecaeenquelaempresatengaperdidas,tantoeconómicascomodeclientes.En

finpuedeserunresultadotannegativoqueinclusiverepresenteelcomienzodelfindelaempresa.

¿Cuálessonlasfuncionesdelosadministradoresenlaorganizaciónysuimportancia?

Lasfuncionesyresponsabilidadesdeunadministradorenunaempresasonfundamentales,ya

queengranmedidadeestodependeenquelosobjetivosdelaempresapuedanseralcanzados.Las

funcioneslaspodemosagruparentrescategorías,estasson:funcionesinterpersonales,funciones

informativasyfuncionesdecisorias.Enlasfuncionesinterpersonalesencontraremoslaresponsabilidad

derepresentación,serlíderyunenlace.Alhablardelasfuncionesinformativas,encontraremosloque

eslasupervisión,ladifusiónymantenerasuequipoinformado,porúltimoserunportavozparalos

empleadosenlaempresaparalacuallabora.Lasfuncionesdecisoriasson:serunemprendedorentodo

elsentido,sabermanejarlosproblemasquesurgen,asignarlosrecursosadecuadamenteyestablecer

prioridades,ysabernegociarcuandoesnecesario.Laimportanciadelasfuncionesdelos

administradoresenlaorganizaciónrecaeenelhechodequealllevaracabosusfuncionesesto

representaeléxitoparalaempresayalcanzarlosobjetivosquesehanpropuesto.Cuandoun

administradorcumplealpiedelaletraconsusfuncionesestogarantizaelprogresoycrecimientodela

empresa,ademásdequelaempresaganaraunposicionamientofortalecerse.

¿Cuálessonlosrolesdelosadministradoresenlaorganizaciónysuimportancia?

Losrolesdeladministradorenlaempresasonimportantestambiénenellogrodelosobjetivos

quelaempresasehayaplanteado.SegúnlaProf.GeorginaDiaz,delaUniversidadTecnológicade

México,dentrodelosrolesencontraremosqueeladministradortienelaresponsabilidaddefijar

objetivos,estrategiasypolíticas.Eladministradortambiéndebeformularlosplanosacorto,medianoy

lardoplazo,comoyahabíamencionadoantes.Comopartedelosroleseladministradortieneasucargo

coordinarconbaseensistemasdeorganización,seleccionareintegrarmaterialesypersonalparalograr

finesespecíficos.Otrorolimportanteescapacitarelpersonalqueconformalaempresayelegirlos

métodosdecapacitación.Porúltimoeladministradordebedirigir,controlarlatomadedecisionesy

evaluarresultados.Cuandounadministradorcumpleconsusrolesylosllevaacaboconéxito,esos

mismoseránlosresultadosparalaempresa.Esdecir,laempresaseveráaltamentebeneficiadaporel

desempeñodeladministradoryelresultadodesusacciones,loqueponealaempresaenunbuenlugar

frenteasuscompetidores.(Diaz,2013).

¿Cuálessonlasdestrezasquedebeposeerunadministradorycómoinfluyeeneléxitodelasorganizaciones?

Alolargodelosañossehanestablecidodestrezasyhabilidadesquelosadministradoresdeben

tener.SegúnRobertLeeKatz,losadministradoresdebenpresentartreshabilidadestécnicasqueson

esenciales.Estasson:habilidadestécnicas,conelpropósitodeaplicarsusconocimientoshaciendouso

deequipospararealizarlastareas;habilidadhumana,parapodercomunicarseconloscompañerosde

trabajo;porúltimo,habilidadconceptual,parapoderajustarsealascomplejidadesdelaorganizacióny

enfocarsusobjetivosjuntoconlosquelaorganizaciónestablece(Katz,1974).Adicionalalastres

habilidadesexpuestasporKatz,RobbinsyDeCenzo,añadenlahabilidadpolítica,estoesmejorarla

posiciónpersonal,demostrarpoderyestablecercontactoscorrectos(Robbins&DeCenzo,2009).Al

poseerestahabilidadesprobablequeeladministradorlogreconseguirmásrecursosnecesariosparala

empresa.Otrasdestrezasyhabilidadesquedebenposeerlosadministradoresson:controlarelentorno

delaorganizaciónysusrecursos,organizarycoordinar,manejarinformación,propiciarelcrecimientoy

desarrollo,motivarlosempleados,manejarconflictosyresolverproblemasestratégicos.Porotraparte

podemosvertambiénquelaAmericanManagementAssociationestablececuatrohabilidades

necesariasenunadministrador.Estasson:pensamientocríticoyresolucióndeproblemas,

comunicaciónefectiva,colaboraciónytrabajoenequipo,ycreatividadeinnovación.Cuandoun

administradorposeedichashabilidadesydestrezasvemoscomolosobjetivosdelaempresase

concretanexitosamente,loquellevaalaempresaaalcanzarsusmetas.Tenerempleadostantoanivel

gerencialcomooperativo,queesténcapacitadossiempreserádebeneficioenelalcancedeléxitodela

empresa,estoyaquelasdestrezasqueposeenlosempleadossonutilizadasporlaempresaconel

propósitodequesecumplanconlasmetasestablecidas.

Éticaenlosnegociosyresponsabilidadsocial

Laéticadefineengranmedidaquienessomos,nuestrapersonalidad,laconducta,principiosy

valores.Esimportantemencionarquelaéticanoesigualparacadaindividuo,yaqueestoesalgomuy

personal.SegúnloquenosexplicaArgandoña,laéticavienesiendounconjuntodenormasquehayque

cumpliryqueladireccióndelaempresaentiendecomorestriccionesimpuestasdesdefuerasobresu

actividadordinaria:salariosmínimos,jornadaslimitadas,impuestos,regulacionesmedioambientaleso

desaludehigienelaboral,contratacióndediscapacitados,paridaddesexos,entreotras(Argandona,

2008).Tantolaempresacomolosquelaboranenestadebenmantenerunaética.Laéticapersonal

dicemuchodequiénessomosylabuenaéticadelaempresaledaráunbuenposicionamientoaesta.

Laéticadelaempresasedebeverdesdelosvaloresysuorigen,aligualqueenelestablecimientode

susmetas,misiónyvisión(Argandona,2008).Porotraparte,tenemosloqueeslaresponsabilidad

socialentornoalasempresas.Laresponsabilidadsocialconrelaciónalmundoempresarialeshacerlos

negociosbasadosenlosprincipioséticosylaley.Perolaresponsabilidadsocialnoessolocumplirconla

leyyseréticos,tambiénserefiereacontribuiractivamenteydemaneravoluntariaenlasociedad,enel

ámbitoeconómicoyambiental.Estoayudaalasempresasamejorarsucompetitividadysuvalor.Se

suelepensarqueéticayresponsabilidadsonlomismo,perocomopodemosverensusdefinicionesno

loson.Laéticaeselbásicamenteelconjuntodenormasqueseguimos,mientrasqueenla

responsabilidadsocialveremosqueentraloqueeslaética,peroquevamásallá.

Entrelosretosqueenfrentalaéticaenlaactualidadesquedebidoaladiferenciaquepuede

haberentreloqueeséticaparaunapersonauotra,sumaneradeactuaryprocederpuedenser

distintas.Además,altenerpersonascuyaéticanoselamásadecuada,implicaquelosmediosque

empleenenbuscadealcanzareléxitoparalaempresanoseaelmásadecuado.Delamismamanerase

reflejanoportunidadesparalaética,estodebidoaquecomoenlospasadosañoshansalidoalaluz

accionesnoéticasporpartedeempresasreconocidas,esunabuenaoportunidadparaquelos

empleadosyadministradores,todapersonaengeneralobservecuánimportanteesqueseactúecon

responsabilidad.Encuandoalosretosdelaresponsabilidadsocial,tendríaquedecirquedebidoala

situacióneconómicaprecariaqueafectaunsinnúmerodepaíses,estoimplicaquetalvezesaslabores

socialesycontribucionesseanmenos,loquerecaeríaenmenosoportunidadparaquelaempresasedé

aconocerporsusaccionesparaconlasociedad.Enrelaciónalaresponsabilidadsocialempresarialy

susoportunidades,alasorganizacionessiempreseledarálaoportunidaddecolaborareneldesarrollo

humanodelasociedad.

Conclusión

Cuandounoseadentraenelmundodelaadministraciónnotieneideadecuántascosas,

elementosydetallessonimportantesenestecampo.Noeshastaqueunosedaalatareadeconocer

másafondoesteexcitantecampotodoloqueimplicayloqueserequiereparaserexitosoenelmismo.

Lagerenciaylaorganizaciónsonparteimportantesenelmundodelaadministración,yaquesiestono

existenosepodríantenerempresas,peromásimportanteaunescontarconadministradores

capacitadosentodoslossentidosparallevaracabosusfuncionesyresponsabilidades.Adicional,es

necesarioquedentrodelaempresaquelaboremos,yaseaconposicionesgerencialesuoperativases

importantemantenerunaética,yaqueestonosdistingueyhabladequiénsomos.

Referencias

AmericanManagementAssociation.Criticalskillssurvey,2010.

Argandona, A. (2008, enero). La ética en los negocios. Retrieved from IESE Business School - Universidad de Navarra: http://www.iese.edu/research/pdfs/OP-08-10.pdf

Cruz Chimal, J., & Jiménez Pérez, V. (2013, julio 18). Proceso administrativo: planeación, organización, dirección y control. Retrieved from Gestiopolis: http://www.gestiopolis.com/proceso-administrativo-planeacion-organizacion-direccion-y-control/

Diaz, G. (2013, mayo 14). Administración: El rol de administrador de empresas. Retrieved from You Tube: https://www.youtube.com/watch?v=rjc9SOtbCVg

Katz, R. L. (1974). Skills of an Effective Administrator. Harvard Business Review.

Lozano Minetti, M. (2003, julio 5). Teoría de la administración y las organizaciones. Retrieved from Gestiopolis: http://www.gestiopolis.com/teoria-de-la-administracion-y-las-organizaciones/

Robbins, S. P., & De Cenzo, D. A. (2009). Fundamentos de administración: conceptos esenciales y aplicaciones. Pearson Educación.

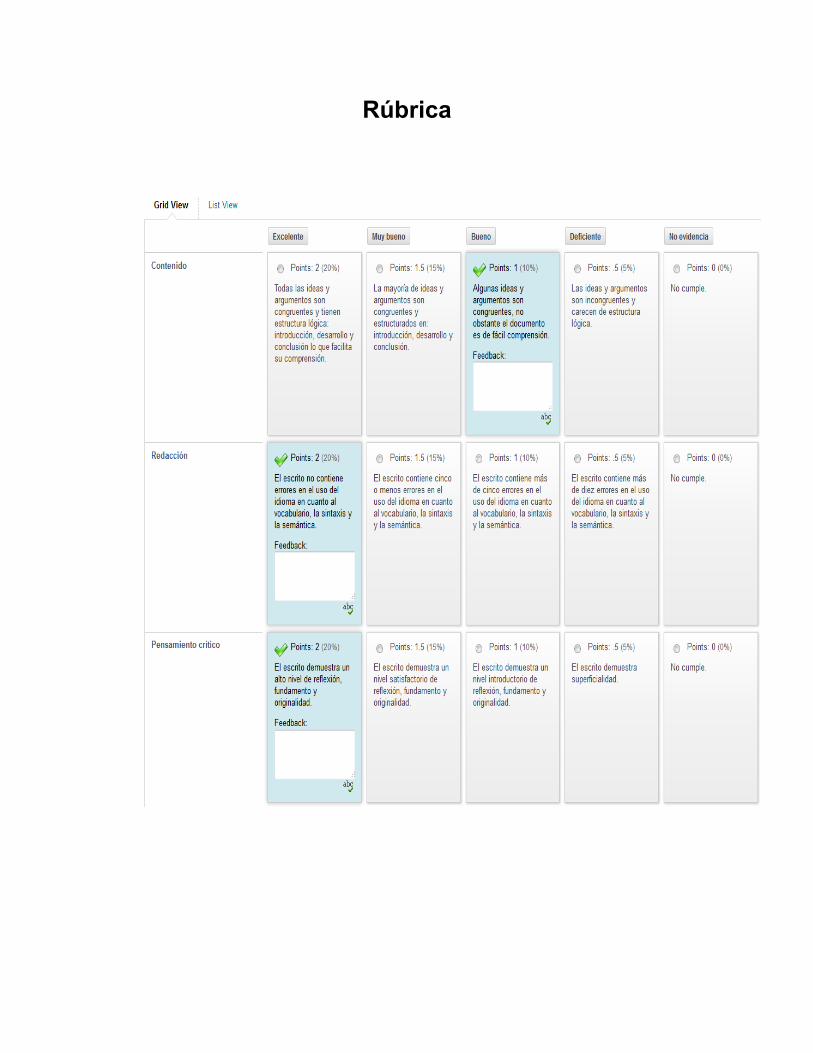

Rúbrica

Communicativelanguageteaching

RaquelElisaRosasRivero

AnaG.MéndezUniversitySystems

DevelopmentofCommunicationSkillsforESLStudentsEDUC555

Professor:DrMaryToledo

September6th,2015

Itisdifficulttodefinecommunicativelanguageteaching–CLTbecausetherearemanyapproaches

and not all of them get along well all the time, it’s like a family where different members live

together,however,therearesomesquabblesordisagreementssometimes.

One of the main strands of CLT was a radical change from an emphasis on grammar and

vocabularytoafocusontheuseoflanguage.AnothermajorstrandofCLTisthestudents’involvementin

meaningfocusedcommunicativetasks.Theactivitiesinvolvestudentsinrealcommunicationasrole-play

where students have to act out real communication in a situation set in the classroom. CLT includes

results-orientedactivitiesandconsidersinteractiveexerciseslikegames,role-play,andpair/groupwork

aspartoftheprocessoflanguageacquisition.(Harmer,2014)

Forexample,inrole–playactivities,studentsfocusonthecontentofwhattheysayorwriteand

useavarietyoflanguageratherthanfocusingonaparticularlanguageform.However,asMikeBeaumont

andKyung-SukChangpointout,anytraditionalactivitycanberenderedcommunicativeifitisdoneinthe

rightway.

There are objectives set when developing a lesson plan, among which are the language and

contentobjectives.

Thelanguageobjectivesareusedtosetthecommunicationskillsnecessarytomakethecontent

understandable.That’swhy; theseobjectives involve the four languageskills.The languageobjectives

layoutthetypeoflanguagethatstudentsneedtolearnanduseinordertoachievethegoalssetinclass.

(EchevarriaandShort,2010).

Thecontentobjectivesidentifywhatstudentsshouldknowandbeabletodoattheendofthe

lessonandleadstoassessment.Theymustbeeasyforstudentstounderstandandshouldbegivenorally

andwritten.

CONTENTOBJECTIVE LANGUAGEOBJECTIVE

Studentsareexpectedtobeableto Studentsareexpectedtobeableto

identifytheexpressionsforagreement expresshowtoexpressagreeanddisagree.

anddisagreement.

Studentsareexpectedtobeableto Studentsareexpectedtobeabletoexpress

identifythepastsimplestructure personalinformationinpastorpastevents.

Studentsareexpectedtobeableto Studentsareexpectedtobeabletoexpress

identifytheexpressionsforadvice. howtogivesomeadviceaboutproblems.

Studentsareexpectedtobeabletoidentify Studentsareexpectedtobeabletoexpress

theexpressionsforapologizing. apology.

CLTisbasedontheideathatlearninglanguagesuccessfullycomesthroughhavingcommunicative

realmeaning,when learners are involved in real communication, their natural strategies for language

acquisitionwillbeusedandthiswillallowthemtolearntousethelanguage.Ithasmanyelementssuch

asthetopicthatistheknowledgeorcontentstudentswilllearn.Itisalsosetthestudents’grade,thetime

andtheskillsthatwillbeworkedinthesession.TheobjectivesarepartoftheCLTlessonplanandthe

objectivesarecontentandlanguageandtheyhavearelationamongthem.Aseverylessonplan,theCLT

lessonplanincludesthepre,duringandpostactivitieswhereinthepreactivitiesstudentsaregetinvolved

inthetopicbygivingthemarealsituation, intheduringstudentsareexposedtoacquirethecontent

taught and in the post activity students reflect on what they have learnt and also consolidates the

knowledge.

LessonPlan

1.Topic :ExpressionofAdvice.

2.Students'Grade :GradeVIofSarmientoSchool

3.Skills :Speaking,Writing,Reading,andListening

4.Time :45minutes

5.Objectives/aims

•Studentsareexpectedtobeabletoidentifytheexpressionsforadvice.

•Studentsareexpectedtobeabletoexpresshowtogivesomeadviceaboutproblems.

6.Method :CommunicativeLanguageTeaching

7.Teachingresources :Handbooks

8.Stepsofactivities(pre,whilst,post)

a.Pre-activity:(15minutes)

•Studentsaregivenapieceofpaper.

•Studentsareaskedtowriteacommonproblemtheyhaveeveryday.Forexample,traffic,homework,

etc.

•Teachercollectsthepapersandshufflethem,thentheygiveadifferentpapertoeachstudent.

•Somestudentsareaskedtoreadthepapertheyreceiveandgiveapossiblesolutionor

recommendationtotheproblem(whenastudentgiveresponse,otherstudentslistencarefullyand

identifytheadvicegiven,ifanotherstudenthasanotherideacouldsayitaloud).

b.During:(25minutes)

•Studentsaregivenadialoguewhichcontainsexpressionofadvice.

•Studentsareaskedtomakeagroupofthreeandpresentthedialogue.

•Studentsareaskedtoidentifyexpressionofadvicefromthedialogorally.

•Eachgroupisaskedtomaketheirowndialoguewhichcontainsexpressionofadviceandpresentitin

frontoftheclass.

c.Post-activity:(5minutes)

•Studentsarecheckedtheirunderstandingbyhavingasmalltalkwiththeteacher.

•Studentsareaskedtosharetheirfeelingaboutthematerialwhetherit’shardornot.

9.Assessment/Evaluation :Theevaluationisdoneorallybyhavingaconversationwitheach

student.

References

Alam,M.Sarwar.(2011)“TeachingEnglishGrammarthroughCommunicativeLanguageTeaching

Approach(CLTA)intheContextofBangladesh”.

Harmer,Jeremy.(2014)”ThePracticeofEnglishLanguageTeaching”.

Littlewood,William(1981)”CommunicativeLanguageTeaching”

Rúbrica

Universidad Ana G. Méndez- Campus Virtual

Análisis FODA:

Nuevo Urbanismo y Desarrollo Sustentable

Coralys González Soto

ENMP 553- Planificación Estratégica Aplicada al Ambiente

Prof. Jorge Bauza

29 de noviembre de 2015

Nuevo Urbanismo y Desarrollo Sustentable

El nuevo urbanismo se levantó, para dar importancia a la sociedad y al ambiente debido a

sus efectos negativos por el avance de la tecnología, comercio y economía. Como se ha estudiado,

en el principio se realizó lo que se conoce como la urbanización convencional, lo cual

posteriormente llevó a notar problemas ambientales negativos, tales como: la dependencia a los

automóviles, agotamiento del suelo agrícola, aumento a la necesidad del traslado, en fin

actividades que van contaminando el suelo, las aguas, y el aire. A través de estos grandes

problemas, se ha querido trabajar con un plan sostenible que conserve los recursos naturales y

promueva la planificación ecológica. Es por ello, que se levanta el nuevo urbanismo, como una

respuesta a estos problemas negativos y al desarrollo convencional (Gerardo Navas, 2007). Por

tanto, entiendo, que el desarrollo sustentable es la idea y el plan que quiere llevar el nuevo

urbanismo, para evitar el convencionalismo que de alguna manera altera y deteriora nuestro

ambiente.

Entre las fortaleza del nuevo urbanismo esta la habitabilidad y la accesibilidad de las

ciudades, la planificación, el que promueve un sistema abierto, entre tantas otras. Debido a sus

fortalezas, no tan solo existió este nuevo urbanismo, sino también, una gerencia que fue adoptada

por el Congreso del Nuevo Urbanismo, para tener la planificación del uso de los suelos, un

crecimiento inteligente y un desarrollo sostenible (1993). Es por ello, que según lo entendido, el

nuevo urbanismo y el desarrollo sostenible se van de la mano para fomentar una buena calidad

ambiental. Cabe destacar, que la organización de este nuevo urbanismo se mira desde un sistema

descentralizado, cosa que es buena, pues a través de este sistema se obtienen decisiones, y

resultados eficientes y representativos. Estas ideas nos abren nuevas oportunidades, que serán

necesarios para el futuro. Entre ella está la oportunidad de salvaguardar por más tiempo nuestros

recursos naturales y lo perteneciente a ello, tal y como dice uno de sus objetivos, cuando menciona

la necesidad de conservar el ambiente y sus recursos.

Entiendo, que este nuevo urbanismo se crea para eso mismo, para llevar a cabo nuevas

ideas sustentables que no se miren desde un punto negativo, si no en buscar alternativas y

oportunidades que abran paso al balance económico, social y ambiental. Pues este nuevo

urbanismo, no desea cambiar las necesidades humanas, si no que puedan disfrutar de ellas, sin

necesidad de alteraciones ambientales. Un gran ejemplo de esto, sería la energía renovable por

recursos inagotables, como el sol y el viento. De esta manera se reduce la contaminación exagerada

que se vive actualmente por la energía a través de combustibles fósiles como el petróleo, carbón y

gas natural, y a su vez el agotamiento de sus recursos; sin que las necesidades humanas se vean

afectadas. Cabe mencionar que como todo, están las debilidades y amenazas, pues siempre hay

cambio, por lo cual nunca existe un modelo perfecto y fijo. Si nos vamos por el mismo punto de

la energía renovable, debemos tener en cuenta sus altos costos para la inversión inicial, su

ubicación, las condiciones ecológicas, entre otras cosas. Por tanto, son puntos débiles deben ser

estudiados y analizados para entonces evitar daños indeseables. Por su parte, según la lectura, entre

las críticas que se adjudicaron a este nuevo urbanismo está, la tendencia a la exclusión social, la

lenta reconstrucción, el que no erradica la independencia al automóvil, y la poca diversidad social.

Sin embargo, jamás sus debilidades o puntos débiles se pueden comparar con todos los efectos

negativos del urbanismo convencional.

Considero que el nuevo urbanismo es de necesidad, pues utiliza uno de los puntos clave

para lograr la conservación, y la estabilidad social y económica, el cual es el desarrollo sustentable.

Por tanto, en este desarrollo sustentable las fortalezas abundan a favor del ambiente, ya que a través

de ellas, se crea un análisis social, económico y ambiental, sin dejar atrás el pensamiento sistémico

multidimensional y la justicia intergeneracional. El futuro económico depende de la integridad de

los sistemas naturales; el bien ambiental se refiere a la capacidad de mantener la recuperación y la

salud de los sistemas y procesos ecológicos; y el bien social es la necesidad de lograr la equidad

social, y la justicia sobre todo las necesidades de los pobres y la estabilidad de los sistemas

culturales. Por su parte, el pensamiento sistemático multidimensional, se refiere a la necesidad de

entender la integración de las tres dimensiones antes mencionadas; y la justicia ambiental es la

necesidad de preservar los recursos naturales a través de estas tres dimensiones, para que las futuras

generaciones tengan el mismo disfrute que las pasadas.

Entiendo que el nuevo urbanismo cumple con el principio de prevención, ya que es uno de

los puntos importantes para mantener una buena calidad ambiental, pues a través de ella se evitan

contaminaciones drásticas, y por consiguiente se mantiene una buena calidad de vida. Además, la

educación es esencial para que todos los ciudadanos entiendan y aporten individualmente en la

necesidad del mejoramiento ambiental. Dentro de las prácticas individuales, el nuevo urbanismo

apoya la reducción de los automóviles, para así evitar emisiones de bióxido de carbono (CO2) que

tanto daño hace a la atmosfera, atribuyendo al calentamiento global y al rompimiento de la capa

de ozono. Así mismo, este nuevo urbanismo contribuye positivamente al mantenimiento de las

áreas verdes. De esta manera y utilizando la sostenibilidad ambiental, que se denomina como la

eficiencia razonable para el bienestar de una población sin comprometer las vidas de las futuras

generaciones, podremos lograr una calidad ambiental más limpia, segura, económica e inteligente.

En fin, el nuevo urbanismo busca lo que realmente necesitamos hoy día para salir del ambiente

cerrado y poder salvaguardar y garantizar un ambiente seguro a nuestro futuro, utilizando la

conexión con el entorno, promoviendo una ciudad abierta, y contribuyendo a la conservación y

preservación de los recursos naturales.

Referencias:

Bauza, J. Modelos de Planificación III. (Módulo 6). ENMP 553. Montano, S. (2015). Los principios de nuevo urbanismo. trcimplan.gob.mx/. Recuperado de: http://www.trcimplan.gob.mx/blog/principios-nuevo-urbanismo.html Navas, G. (2007). Nuevo Urbanismo y Desarrollo Regional Sostenible: la Manera de Crecer Inteligentemente. Recuperado de: http://viewer.zmags.com/showmag.php?magid=177286#/page0/

Rúbrica

Módulo1: Economía de Producción y Consumo en los Agronegocios

Tarea1.1ElFuncionamientodelaEconomíadeMercado

Héctor O. Burgos Ortiz

S00230760

Agribusiness Economics of Production and Consumption.

FAES 551

Universidad Ana G. Méndez Campus Virtual

19 al 25 de octubre de 2015

ElFuncionamientodelaEconomíadeMercado

La economía es el estudio de cómo la gente en cada país o grupo de países utilizan o

administran sus recursos limitados con el objeto de producir bienes y servicios y como son

distribuidos para su consumo entre los miembros de la sociedad de modo que satisfagan sus

necesidades. El propósito de la economía es satisfacer las necesidades de los individuos o grupos

esto dependerá del nivel social, de desarrollo, de los recursos y las formas en que llegan a ellos.

Para esto se hace un análisis de eficiencia en la producción, distribución, oferta y la demanda de

bienes y servicios.

Para que un país tenga una economía estable necesitará del desarrollo económico. El

desarrollo económico se puede definir como la capacidad de países o regiones para crear riqueza

a fin de promover y mantener la prosperidad o bienestar económico y social de sus habitantes.

Podría definir que el desarrollo económico como un resultado de los saltos cualitativos dentro de

un sistema económico facilitado por tasas de crecimiento que se han mantenido altas en el tiempo

y que han permitido mantener procesos de acumulación del capital. Evidentemente que los saltos

cualitativos no se dan exclusivamente si se dan acumulaciones cuantitativas de una única variable,

pues los saltos pueden ser incluso de carácter externo y no solo depender de las condiciones

internas de un país. Se conoce el estudio del desarrollo económico como la económica del

desarrollo.

Durante el año 2007 al 2015 el mundo pasó por crisis económica también denominada gran

recesión algunas razones o causas que contribuyeron a este periodo fue: la desregulación

económica, los delitos cometidos por los bancos, los precios de las materias primas debido a la

gran demanda de las mismas y a un mercado mundial más competitivo, la sobrevalorización del

producto, la crisis alimentaria, la crisis energética, la amenaza de una recesión en todo el mundo,

así como una crisis crediticia, hipotecaria y de los mercados. Algunos consideran que la crisis

surgió en el 2008, especialmente tras la caída del banco estadounidense de Lehman Borther, pero

esta dio señal para 2007 con la quiebra de varios bancos menores de inversión provocando así la

crisis. Con la caída de estos bancos de inversión estadounidenses la crisis de las hipotecas

subprime, representaba un alto porcentaje de su inversión, las bolsas y mercados de valores se

derrumbaron y provocaron una crisis en todo el mundo. Pero quién o qué causó la crisis económica

global se cree que fueron: la Reserva Federal, los reguladores gubernamentales, las agencias de

calificación crediticia, la SEC “Securities and Exchange Commission” y las agencias que

concedieron créditos subprime. Algunos culpaban al sector privado y a la avaricia de Wall Street

mientras otros sostenían que en realidad al gobierno no se responsabilizó por sus fallas.

Las instituciones económicas internacionales, así como los propios gobiernos, han

utilizado una serie de medidas para el control de la crisis y la estabilización de los mercados

financieros y monetarios. Entre ellas, la movilización de recursos y créditos desde los bancos

centrales, compra de activos ilíquidos y la capitalización de la banca privada con recursos públicos.

Sin embargo, los mercados de crédito continuaron sin estabilizarse y algunas instituciones

financieras permanecían con una solvencia muy débil. Como resultado se observaron caídas

abruptas de las bolsas mundiales, pérdidas de viviendas ante la imposibilidad de pagar las cuotas

de las hipotecas estadounidenses; inversionistas y empresas multinacionales con fuertes pérdidas

internacionales, en consecuencia, un alarmante aumento del desempleo que se ha extendido en el

nivel mundial.

En 2009 el Congreso estadounidense aprobó un paquete de estímulo económico por 789

mil 200 millones de dólares, repartidos en tres grandes ámbitos: un 38 % destinado a recortes de

impuestos, un 38% reservado para gastos sociales y un 24% dedicado a grandes inversiones

públicas. Con la diferencia, de la partida más grande estimada en $16,200 millones de dólares se

dedicaron a rebajar los impuestos de trabajadores que ganen menos de $75,000 al año y a los

matrimonios que declaren al Fisco ingresos conjuntos por debajo de los $150.000 anuales.

En Europa, las primeras reacciones fueron de los países en lo individual, según los

impactos que en cada economía nacional se iban sintiendo. La Unión Europea, por su parte, elaboró

un plan europeo de recuperación económica para enfrentar la crisis. El plan contempló un conjunto

de medidas destinadas a apoyar la economía real y se sustentaba en la estrategia de Lisboa para el

Crecimiento y el Empleo; los recursos ascendieron a un monto aproximado de 200 mil millones

de euros 1.5% del PIB europeo.

Para prevenir una crisis de tal magnitud en el futuro los gobiernos, empresas e individuos

deberán crear proyectos que garanticen el crecimiento y el desarrollo, que promueva y oriente un

desarrollo que minimice los costos sociales y ambientales, buscando cumplir con el objetivo de

crear riquezas y aumentar el empleo. También desarrollar lo económico dirigido a encender la

economía a corto, mediano y largo plazo. Diseñar planes para desarrollar la agricultura, promover

proyectos de energía renovable y que enfoque también en el sector de la cultura y el

entretenimiento. Crear proyectos de ciencia y tecnología para impartir dinamismo. Igual para

ayudar a levantar la economía local y mundial, debemos patrocinar los productos manufacturados

locales, que sean de calidad y mercadearlos al mundo. Crear un ambiente de confianza y

credibilidad que dé certeza al desarrollo económico y propicie el clima de inversión y

emprendimiento. También negociar tratados, controlar los flujos de importación y exportación de

bienes y factores de producción, establecer normas sobre trasportación, comunicaciones,

estructura, sistema tributario, definir relaciones laborales y reglamentar al sector financiero.

Para reconstruir la economía y la sociedad por causas de la crisis financiera de forma que

se encamine a un proceso de desarrollo, necesitamos aprender de nuestros errores y aciertos, crear

y buscar nuevos conocimientos para construir un modelo que se ajuste a nuestra realidad. Es

necesario articular propuestas económicas y superar el tema de la crisis, el desempleo, el

endeudamiento, el déficit fiscal y la falta de disciplina en cuanto a los gastos y la eficiencia

gubernamental que no permite articular el desarrollo socioeconómico y las políticas públicas para

el funcionamiento de los países. El proceso de aprendizaje provee lecciones que permiten crear

una propuesta de una economía diferente que fomente la creación de empleos; la inversión en una

economía diversificada que fortalezca la oferta gubernamental prevaleciendo en educación, salud

y en seguridad social; que promueve la igualdad de género; y nos aleja de la dependencia.

Referencias

ABC El Diario. (2015). El Congreso aprueba el mayor paquete de estimulo en la historia de los

Estados Unidos, Washington. Recuperado el 1 de noviembre de 2015 de:

http://www.abc.es/20090214/internacional-estados-unidos/ congreso-aprueba-mayor-paquete-

200902140245.html

Consejo Económico y Social de Canarias. (2015). La Unión Europea ante la Crisis Mundial.

Recuperado el 1 de noviembre de 2015 de: http://www.cescanarias.org/?q=ue_crisis

Hirshay, M. (2009). Managerial Economic. (12th ed.). Mason, OH: South-Western CENGAGE

Learning.

Samuelson, W.F., & Marks, S.G. (2012). Managerial Economics. (7th ed.). Hoboken, N.J.: Wiley.

Rúbrica

Ensayo sobre la importancia de los conceptos de “derechos de propiedad” y de “externalidades” en

la economía ambiental y en la economía ecológica

¿Podríamos prescindir de ellos, por qué sí o por qué no?

Janice Rosario Lugo

Universidad Ana G. Méndez- Campus Virtual

Ensayo sobre la importancia de los conceptos de “derechos de propiedad” y de “externalidades” en

la economía ambiental y en la economía ecológica

El derecho de propiedad en la economía ambiental y en la economía ecológica juega un rol

sumamente importante ya que si miramos el marco teórico podemos pensar que desde el punto de

vista de la economía ambiental esta explica que los bienes ambientales carecen de precio por la

ausencia de derechos de propiedad bien definidos y protegidos. Pero detengámonos un momento

y pensemos como sería si estos bienes ambientales algún individuo sea el dueño único de ellos,

¿cuál sería su precio?; ¿bastaría con definir estos derechos sobre el ambiente a favor de algún

individuo o no? Lo mismo pasa con el concepto de las externalidades, los efectos que causan a

terceros y las consecuencias.

El Código Civil de Puerto Rico de 1930 artículo 280 nos dice que la propiedad es el derecho

por virtud del cual una cosa pertenece en particular a una persona con exclusión de cualquier otra.

Sin embargo, en una economía de mercado, los derechos de propiedad podrían conducir a la

asignación eficiente de recursos, únicamente si los derechos de propiedad poseen ciertas

características. Estas deben ser exclusivas de su dueño y éste las puede transferir en cualquier

momento voluntariamente y puede cumplir sus derechos sobre ésta.

Las externalidades por otro lado según el diccionario de economía nos dice que son el

efecto que las acciones económicas emprendidas por los distintos agentes (productores o

consumidores) pueden producir en los intereses de terceras personas, no implicadas directamente

en la transacción.

Si vemos el marco de la economía ambiental se sustenta el análisis del problema de la

contaminación ambiental en la teoría de las externalidades (negativas) o de los costos externos;

desde este enfoque se considera que la degradación ambiental y la sobreexplotación de los recursos

son efectos de las fallas del mercado. Los mercados fallan cuando no logran hacer una asignación

eficiente de los recursos escasos, una externalidad negativa se da cuando las actividades de

producción o consumo de los agentes económicos provocan la pérdida de bienestar a otros agentes,

sin que estos últimos sean debidamente compensados, por ellos son tan importantes. Esto implica

que el problema ambiental así planteado es un problema de interacción entre agentes económicos,

donde los efectos en la naturaleza y el medio ambiente están descritos implícitamente.

En el modelo de la economía ecológica las externalidades son consideradas como algo

normal inherente a los procesos de producción y de consumo, dentro de este enfoque las relaciones

entre la población humana y el medio ambiente, son más explicitas y para describirlas se establecen

las relaciones causa - efecto en un contexto de procesos dinámicos con el medio ambiente. En este

sentido la economía ecológica es más cercana a la economía de los recursos naturales, que a la

economía ambiental que en el sentido estricto es conocida como la economía de la contaminación.

Los conceptos del derecho de propiedad como las externalidades en la economía ambiental

y ecológica juegan un rol importante a la hora de tomar decisiones como de interferir unas con

otras y tener una conclusión de causa y efecto. Es por ello, que no podemos prescindir sin ellas ya

que en el caso del derecho de propiedad a la hora de definir la acción que se tomaría contra el

dueño absoluto en caso de alguna contaminación al ambiente o algún daño se sabría de antemano

a quien recurrir. En el caso de la externalidades es importante conocer los efectos no intencionales

del proceso de consumo que afecta a terceros positivamente como negativamente. Debemos

conocerlas y saber cuál es el rol que cada una juega en nuestro diario vivir porque muchas veces

sabemos lo que son pero no conocemos seriamente su significado.

Referencias:

Gobierno de Puerto Rico. (1930). Código Civil de Puerto Rico. Recuperado de

http://www.lexjuris.com/LEXLEX/lexcodigoc/lexpropiedadyaccesion.htm

Instituto de Estudios Ambientales (IDEA). (2009). Fundamentos de gestión ambiental economía

ecología/ambiental. Recuperado de http://www.virtual.unal.edu.co/cursos/IDEA/2009120/lecciones/cap3/economiaecologia4.html

La Gran Enciclopedia de Economía. (2015). Externalidades. Recuperado de

http://www.economia48.com/spa/d/externalidades/externalidades.h

Rúbrica

Universidad Ana G. Méndez Campus Virtual

Tarea Taller 1.1

Preguntas de Discusión

Shirley Cotto Andino Economía 505

Profesor Abel Álvarez Domingo, 24 de enero de 2016

Tarea 1.2. Preguntas de Discusión:

1. Explique detalladamente aspectos de la teoría microeconómica, que incide en el logro de

soluciones a los problemas de las empresas (utilice teóricos y teorías para fundamentar su

respuesta).

La microeconomía es una parte de la economía la cual estudia el comportamiento económico de

agentes individuales, tales como los consumidores, empresas, trabajadores e inversores, así como

algunos mercados. Posee muchas ramas de desarrollo, algunas de mucha relevancia como la teoría

del consumidor. Esta parte de las preferencias de cada individuo y tiene como objeto

determinar qué selección realizará entre los bienes que tiene disponibles y los que puede

adquirir versus los recursos que dispone. Debemos tener presente que otros enfoques

microeconómicos rechazan algunos supuestos, que se requieren por ejemplo, el afirmar la

existencia de una curva de demanda para un consumidor en particular.

Ejemplo de esto es:

Completitud: el consumidor podría clasificar todo los tipos de cestas

Universalidad: un consumidor siempre podría decir si prefiere una cesta a otra.

Transitividad: Generalmente, si un consumidor prefiere la cesta A a la cesta B, y la cesta B a la C, también debería preferir la cesta A a la C.

Monotonicidad: Si una cesta A tiene los mismos bienes que otra cesta B, y alguno más, o bien mayor cantidad de alguno de ellos, entonces A se prefiere o se considera al menos tan buena como B.

Convexidad: Se espera que dadas dos cestas A y B de bienes, se prefiera a ambas una cesta C que fuera una combinación convexa de ambas. Es decir, una cesta que se componga de un porcentaje de las cantidades de cada uno de los bienes presentes en A y en el resto del porcentaje (hasta completar el 100%) de las cantidades de los bienes de B.

2. Explique cómo inciden los procesos productivos, el comportamiento de los costos de

producción y las variaciones en procesos del mercado; en las ganancias de las empresas.

El problema de las empresas que se encargan de producir bienes y servicios, tiene varias similitudes

con el consumidor. En el caso del consumidor reduce la cuestión de maximizar una función de

utilidad con una restricción presupuestaria y en el caso del productor, maximiza la función de los

beneficios tecnológicos. Entonces aquí entra la teoría del equilibrio general para dar una

explicación del comportamiento de la producción, el consumo y la formación de precios en una

economía con varios mercados. Por ejemplo un cambio de precio de un producto, incide en el

comportamiento de los costos de producción, como las ventas y el salario, ya que pueden verse

afectados. En conclusión, calcular el precio de equilibrio de un solo producto, requiere un análisis

que considere todos los millones de diversos bienes que están disponibles.

Rúbrica

Universidad Ana G. Méndez Campus Virtual

T1.1 Trabajo escrito – Fundamentos de la Contabilidad Gerencial

Zuleyka M. Delgado Cruz S00841891 ACCO 504

Accounting for Decision Making Prof. Manuel Christansen

T1.1 Trabajo escrito – Fundamentos de la Contabilidad Gerencial

1. Realiza una investigación en Internet sobre la contabilidad financiera y gerencial. Prepare una tabla comparativa de las similitudes y diferencias entre ambas. Puede seguir el formato que se presenta en el libro de texto, capítulo 1. Recuerde citar las fuentes de información.

Contabilidad financiera vs. Contabilidad Gerencial

Contabilidad financiera

Contabilidad gerencial

¿Quiénes utilizan estos reportes?

Usuarios externos: inversionistas, acreedores, agencia reguladoras.

Usuarios internos: oficiales de la empresa y gerentes.

Propósito de los reportes Provee información acerca del desempeño y transacciones de la empresa. Brinda información acerca de la rentabilidad y solvencia de la empresa.

Provee información económica y financiera, que tiene influencia en la toma de decisiones.

Formato a seguir Utiliza estados financieros y debe estar de acuerdo a las guías estandarizadas GAAP.

Utiliza reportes internos y estos no están obligados a seguir algún formato en particular.

Frecuencia de los reportes Se deben presentar cada tres meses y anual.

Se deben presentar siempre que sean necesarios.

Proceso de validación Auditado por un CPA.

No requiere de auditoria externa.

Contenido Pertenece a la empresa en su totalidad. Informes altamente agregados. Se limita al registro de entradas dobles.

Pertenece a las unidades que conforman la empresa. Informe detallado. Va más allá del registro de entradas dobles.

2. Defina y cite ejemplos del costo de producto y de costo del periodo.

• Costo del producto – son los costos que son necesarios y parte integral de la producción de un producto terminado. Como parte del costo de producto se encentras importantes componentes: material directo, labor directa y costos generales de manufactura o costos indirectos de manufactura. El costo del producto es registrado como inventario, cuando se incurre en este.

o Ejemplos: materia prima, salario a empleados de producción, salario a supervisores.

• Costo de periodo – costos en los que incurre el negocio que no están

estrechamente relacionados con la fabricación del producto. El costo del periodo no se toma en cuenta en el costo de la producción, el mismo se registra como expensa en el mismo periodo contable en que se producen y se deducirá de los ingresos que genere en el mismo periodo.

o Ejemplos: gasto de mercadeo, administrativos y de ventas.

3. Defina los tres elementos del costo de manufactura: material directo, labor directa y costos generales de manufactura o costos indirectos de manufactura.

• Material directo – está asociado física y directamente a la producción del producto. Aquí podemos clasificar la materia prima que se define como el material básico y partes utilizadas en el proceso de manufacturación.

• Labor directa – se constituye por aquellos empleado de la manufactura que están física y directamente asociados al proceso de convertir la materia prima en el producto terminado.

• Costos generales de manufactura o costos indirectos de manufactura – consiste de

los costos que están indirectamente asociados a la manufactura de un producto. Se sobre entiende como materia o labor que físicamente no tienen una participación directa en la producción. Bajo esta clasificación se incluyen los costos de producción que no se pueden clasificar con material directo o labor directa. Se incluye: material indirecto, labor indirecta, depreciación del edificio y las maquinarias, seguros, impuestos y mantenimiento.

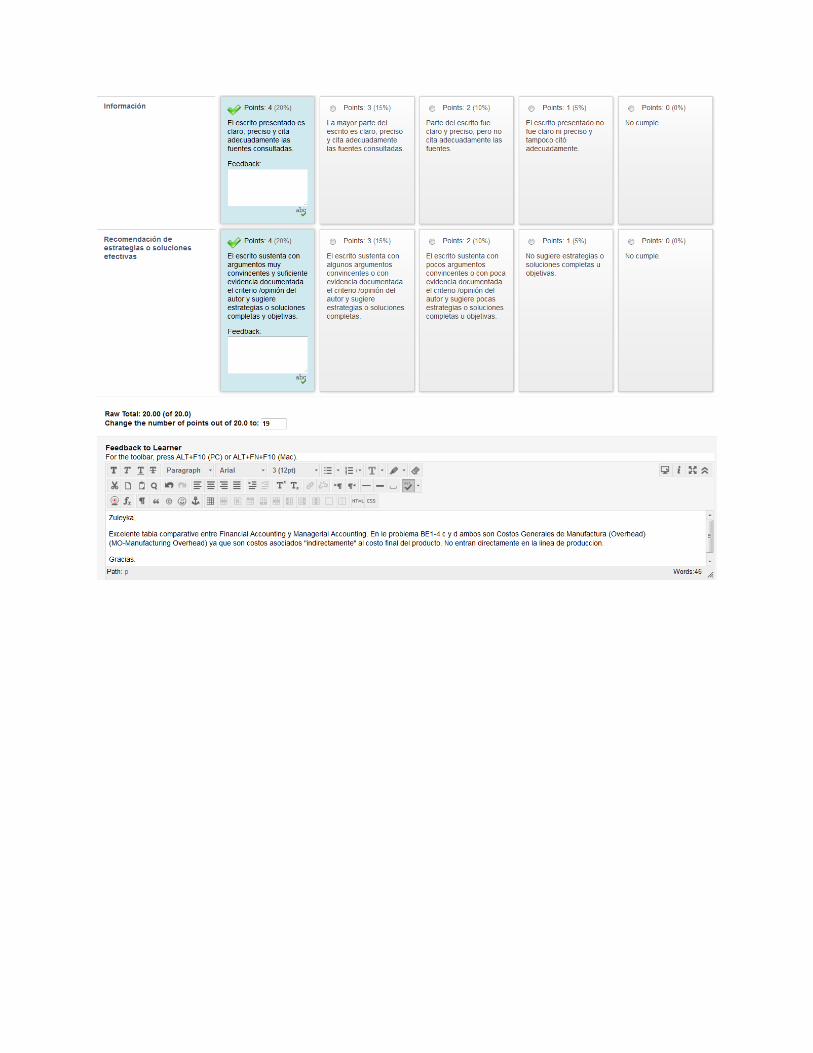

4. BE1-4: clasifique los costos listados en material directo, labor directa y costo general de

manufactura. a. Frames and tires used in manufacturing bicycles. Material directo b. Wages paid to production workers. Labor directa c. Insurance on factory equipment and machinery. Costo general de manufactura d. Depreciation on factory equipment. Costo general de manufactura

5. BE1-6: clasifique los costos listados del ejercicio en: costo del producto y costo del periodo. a. Manufacturing overhead. Costo del producto b. Selling expenses. Costo del periodo c. Administrative expenses. Costo del periodo d. Advertising expenses. Costo del periodo e. Direct labor. Costo del producto f. Direct material. Costo del producto

6. Practique el problema comprensivo de Superior Manufacturing Co., que está al final del

capítulo 1. Este requiere que prepare un Schedule del Costo de lo Manufacturado y un Estado de Ingreso para una compañía de manufactura. Debe trabajarlo después de haber estudiado el capítulo 1.

Superior Manufacturing Co Cost of Goods Manufactured Schedule For the Year Ended December 31, 2011 Work in process, January 1 $80,000 Direct materials Raw materials inventory, January 1 $30,000 Raw materials purchases 205,000 Total raw materials available for use 235,000 Less: Raw materials inventory, December 31 20,000

Direct materials used

$215,000 Direct labor 350,000 Manufacturing overhead Indirect labor 90,000 Factory utilities 65,000 Factory machinery rent 40,000 Factory manager's salary 35,000 Depreciation, factory building 24,000 Indirect materials 15,000 Insurance, factory 14,000 Property taxes, factory building 6,000 Total manufacturing overhead 289,000 Total manufacturing cost 854,000 Total cost of work in process 934,000 Less: Work in process, December 31 50,000

Cost of goods manufactured $884,000

Superior Manufacturing Co Income Statement For the Year Ended December 31, 2011 Sales (net) $1,500,000 Cost of goods sold Finished goods inventory, Jan 1 $110,000 Cost of goods manufactured 884,000 Cost of goods available for sale 994,000 Less: Finished goods inventory, Dec 31 120,000 Cost of goods sold 874,000 Gross profit 626,000 Operating expenses Administrative expenses 300,000 Sales commissions 150,000 Delivery expenses 100,000 Total operating expenses 550,000 Net income $76,000

Superior Manufacturing Co Balance Sheet (partial) December 31, 2011 Current assets Cash 17,000 Short-term investments 26,000 Accounts receivable (net) 120,000 Inventories Finished goods $120,000

Work in process 50,000 Raw materials 20,000 190,000 Prepaid expenses 13,000 Total current assets $366,000

Referencias

Argandona, A. (2008, enero). La ética en los negocios. Retrieved from IESE Business School - Universidad de Navarra: http://www.iese.edu/research/pdfs/OP-08-10.pdf

Averkamp, H. (n.d.). Financial Accounting (Explanation). Retrieved from Accounting Coach: http://www.accountingcoach.com/financial-accounting/explanation

Cruz Chimal, J., & Jiménez Pérez, V. (2013, julio 18). Proceso administrativo: planeación, organización, dirección y control. Retrieved from Gestiopolis: http://www.gestiopolis.com/proceso-administrativo-planeacion-organizacion-direccion-y-control/

Diaz, G. (2013, mayo 14). Administración: El rol de administrador de empresas. Retrieved from You Tube: https://www.youtube.com/watch?v=rjc9SOtbCVg

Katz, R. L. (1974). Skills of an Effective Administrator. Harvard Business Review.

Lozano Minetti, M. (2003, julio 5). Teoría de la administración y las organizaciones. Retrieved from Gestiopolis: http://www.gestiopolis.com/teoria-de-la-administracion-y-las-organizaciones/

Robbins, S. P., & De Cenzo, D. A. (2009). Fundamentos de administración: conceptos esenciales y aplicaciones. Pearson Educación.

Weygandt, J. J. (2013). Accounting: Tools For Bussiness Decision Making, 5th edition. John Wiley &Sons, Incorporated.

Weygandt, J. J., Kimmel, P., & & Kieso, D. (2010). Managerial Accounting: Tools for Business Decision Making, 5th Edition. John Wiley & Sons, Incorporated.

Rúbrica

Tarea Modulo I

T1.1 Trabajo Escrito

Rolando Rodríguez Discua

Sistema Universitario Ana G. Méndez, Campus Virtual.

26 de enero de 2016

Contenido

I. Resumen Ejecutivo .................................................................................................................. 72

II. Introducción ........................................................................................................................... 72

III. Cuerpo del Informe .............................................................................................................. 72

IV. Conclusiones .......................................................................................................................... 74 V. Fuentes .................................................................................................................................... 74

I.ResumenEjecutivoLa cafetería de don José prepara desayunos (comúnmente conocidos como burritas en mi país

Honduras). En los últimos meses el hijo mayor de don José considera que el negocio está yendo a

pesar de alto volumen de ventas. Por lo cual se ha propuesto revisar los costos de producción y las

cantidades de ventas diarias, para contrastar costos y ganancias, que lo lleven a establecer un precio

de venta adecuado y a definir las cantidades mínimas de ventas diarias.

II.IntroducciónSegún el sitio web de Lexus entrará en la ruta de ser el más competitivo y prestigioso automóvil

en el mundo. Más de cincuenta años de experiencia de la Toyota han culminado en la exitosa

creación de Lexus, el auto más fino jamás construido. Lexus ganará a las demás marcas porque:

lo ha hecho bien desde su inicio, tiene los más finos canales de distribución de mercado en la

industria, además tratará a cliente como si fuera un invitado a su hogar.

III.CuerpodelInformeEn primer lugar, el problema básico de don José en su cafetería de entrega de desayunos rápidos

es la falta de control de costos, tampoco conoce su punto de equilibrio y partir del cual comenzará

a maximizar ganancias.

En segundo lugar, para resolver el problema se ha pensado en un control exhaustivo e inventario

controlando los costos variables.

Además se está analizando todas las fuentes de información posibles a través de proveedores de

harina, frijoles, huevos, queso, jamón. De modo que se buscara los mejores costos después de

comparar los costos promedios de los últimos meses contra los diferentes proveedores.

La solución que se propone luego de recolectar datos esta basada en analizar el problema como un

tema de maximización de ganancias, basado en un análisis de Break even point, para optimizar las

ganancias, sabiendo que los costos fijos son $7,893, el precio de venta es de $5.00 y el costo

variable por unidad es de $ 1.3, estos costos históricos son la base de los análisis de Don José.

El análisis numérico de las cifras descritas nos deja que:

Lo que nos indica, que basado en la información adquirida, don José está obteniendo ganancias ya

que su promedio de ventas diarias de 4,000 unidades de burritas de desayuno.

Se le ha recomendado a don José intensificar los controles internos para evitar pérdidas de

inventarios de materiales y producto terminado.

Se controlara el inventario de materiales y de producto terminado a través de un sistema de

inventario PEPS.

IV.ConclusionesLos controles en los negocios son tan importantes como la maximización de ganancia, sin ellos el

esfuerzo por mejorar los ingresos pueden verse diluidos de forma inútil.

V.Fuentes

Argandona, A. (enero de 2008). La ética en los negocios. Obtenido de IESE Business School -

Universidad de Navarra: http://www.iese.edu/research/pdfs/OP-08-10.pdf

Averkamp, H. (s.f.). Financial Accounting (Explanation). Obtenido de Accounting Coach: http://www.accountingcoach.com/financial-accounting/explanation

Cruz Chimal, J., & Jiménez Pérez, V. (18 de julio de 2013). Proceso administrativo: planeación, organización, dirección y control. Obtenido de Gestiopolis: http://www.gestiopolis.com/proceso-administrativo-planeacion-organizacion-direccion-y-control/

Diaz, G. (14 de mayo de 2013). Administración: El rol de administrador de empresas. Obtenido de You Tube: https://www.youtube.com/watch?v=rjc9SOtbCVg

Katz, R. L. (1974). Skills of an Effective Administrator. Harvard Business Review.

Lozano Minetti, M. (5 de julio de 2003). Teoría de la administración y las organizaciones. Obtenido de Gestiopolis: http://www.gestiopolis.com/teoria-de-la-administracion-y-las-organizaciones/

Render, B. S. (s.f.). Quantitative Analysis for Management.

Robbins, S. P., & De Cenzo, D. A. (2009). Fundamentos de administración: conceptos esenciales y aplicaciones. Pearson Educación.

Weygandt, J. J. (2013). Accounting: Tools For Bussiness Decision Making, 5th edition. John Wiley &Sons, Incorporated.

Weygandt, J. J., Kimmel, P., & & Kieso, D. (2010). Managerial Accounting: Tools for Business Decision Making, 5th Edition. John Wiley & Sons, Incorporated.

Rúbrica