Tarea2 U1 Elvis Valenzuela

25

RESOLUCIÓN TAREA2 UNIDAD I APLICACIÓN DE CÁLCULOS ASIGNATURA: ENERGÍAS RENOVABLES NO CONVENCIONALES DOCENTE: SAMUEL VARELA GRUPO DE TRABAJO: Nº3 ALUMNOS: RODRIGO VEGA MARCOS ARAVENA ELVIS VALENZUELA INTRODUCCION

-

Upload

ciberspiecoyhaique -

Category

Documents

-

view

219 -

download

2

description

Tarea correspondiente a unidad 2 Inacap

Transcript of Tarea2 U1 Elvis Valenzuela

RESOLUCIÓN TAREA2 UNIDAD I

APLICACIÓN DE CÁLCULOS

ASIGNATURA: ENERGÍAS RENOVABLES NO CONVENCIONALES

DOCENTE: SAMUEL VARELA

GRUPO DE TRABAJO: Nº3

ALUMNOS: RODRIGO VEGA

MARCOS ARAVENA

ELVIS VALENZUELA

INTRODUCCION

Antes de iniciar un proyecto de emprendimiento o un negocio comercial es necesario conocer muchos antecedentes financieros como también es importante conocer nuestro proyecto completamente, en base a esto es necesario que revisemos bien nuestro

emprendimiento tanto en su mercado de acción y su gastos necesarios para comenzar a trabajar, en este trabajo buscaremos comprender en las 3 actividades que se realizan, los diferentes tipos de crédito identificando las tasas de intereses comunes en los diferentes bancos y empresas financieras, en la actividad 1 se buscara comprender la importancia de este dato como también la cantidad de cuotas que serán convenientes solicitar, durante el desarrollo de la actividad 2 revisaremos y comprenderemos como se puede analizar la rentabilidad de un proyecto identificando el VAN y el TIR en base a una inversión inicial, durante el desarrollo de la actividad 3 se conocerán diferentes sistemas de financiamiento adicionales a los créditos bancarios, sus características y sus beneficios, además de algunas entidades facilitadores de dinero para financiar proyectos de emprendimiento e innovadores.

Los objetivos de este trabajo práctico son:

Aplicar los conceptos relacionados con los aspectos económicos, financieros, sociales, culturales, ecológicos y ambientales de un proyecto de instalación de ERNC.

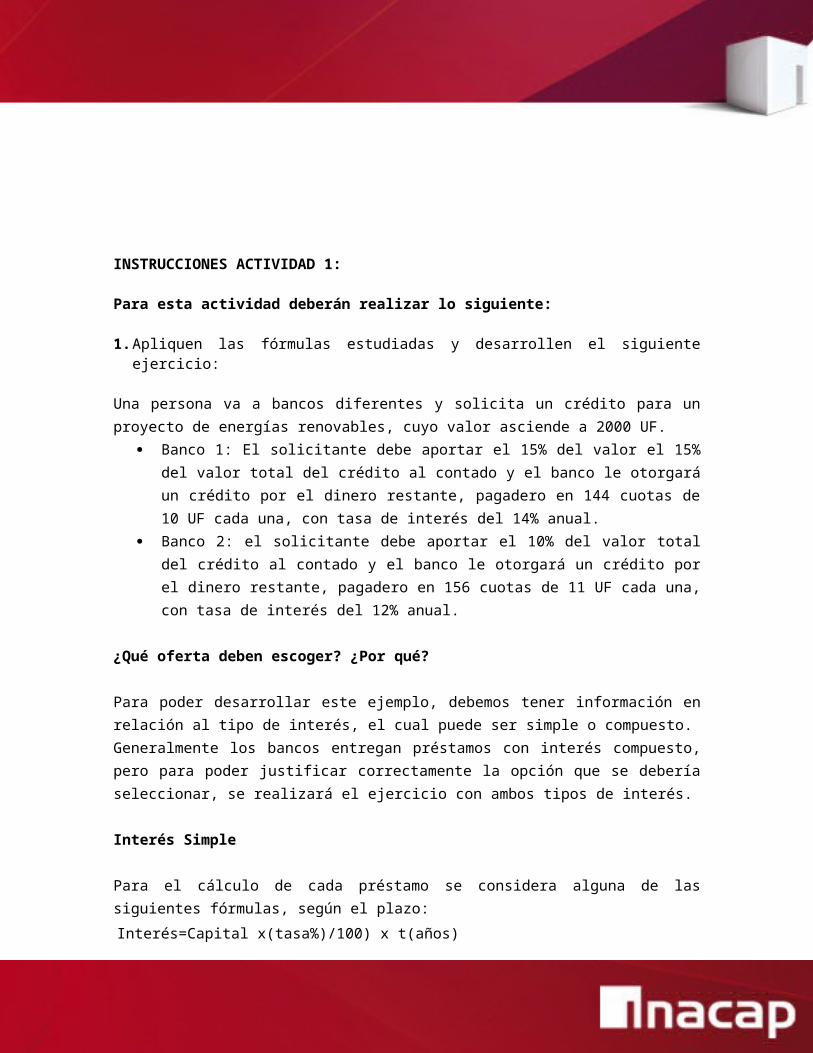

INSTRUCCIONES ACTIVIDAD 1:

Para esta actividad deberán realizar lo siguiente:

1. Apliquen las fórmulas estudiadas y desarrollen el siguiente ejercicio:

Una persona va a bancos diferentes y solicita un crédito para un proyecto de energías renovables, cuyo valor asciende a 2000 UF.

Banco 1: El solicitante debe aportar el 15% del valor el 15% del valor total del crédito al contado y el banco le otorgará un crédito por el dinero restante, pagadero en 144 cuotas de 10 UF cada una, con tasa de interés del 14% anual.

Banco 2: el solicitante debe aportar el 10% del valor total del crédito al contado y el banco le otorgará un crédito por el dinero restante, pagadero en 156 cuotas de 11 UF cada una, con tasa de interés del 12% anual.

¿Qué oferta deben escoger? ¿Por qué?

Para poder desarrollar este ejemplo, debemos tener información en relación al tipo de interés, el cual puede ser simple o compuesto.Generalmente los bancos entregan préstamos con interés compuesto, pero para poder justificar correctamente la opción que se debería seleccionar, se realizará el ejercicio con ambos tipos de interés.

Interés Simple

Para el cálculo de cada préstamo se considera alguna de las siguientes fórmulas, según el plazo:

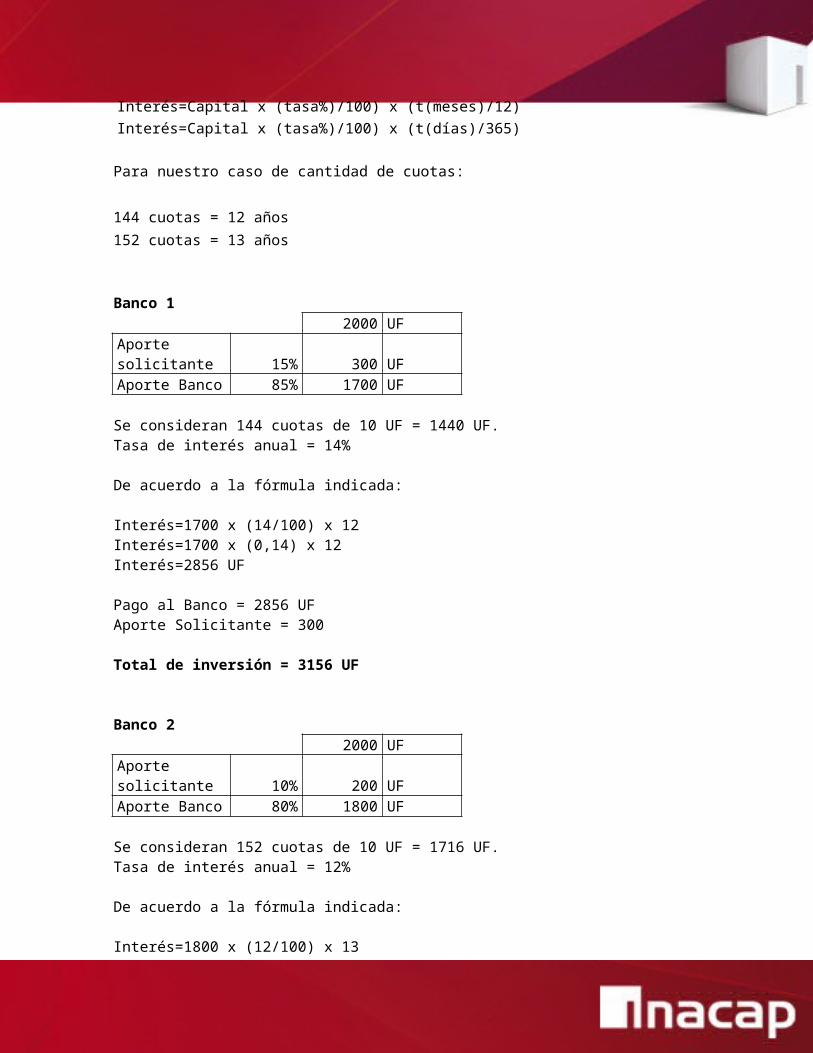

Interés=Capital x(tasa%)/100) x t(años)

Interés=Capital x (tasa%)/100) x (t(meses)/12)

Interés=Capital x (tasa%)/100) x (t(días)/365)

Para nuestro caso de cantidad de cuotas:

144 cuotas = 12 años152 cuotas = 13 años

Banco 12000 UF

Aporte solicitante 15% 300 UFAporte Banco 85% 1700 UF

Se consideran 144 cuotas de 10 UF = 1440 UF.Tasa de interés anual = 14%

De acuerdo a la fórmula indicada:

Interés=1700 x (14/100) x 12Interés=1700 x (0,14) x 12Interés=2856 UF

Pago al Banco = 2856 UF

Aporte Solicitante = 300

Total de inversión = 3156 UF

Banco 22000 UF

Aporte solicitante 10% 200 UFAporte Banco 80% 1800 UF

Se consideran 152 cuotas de 10 UF = 1716 UF.Tasa de interés anual = 12%

De acuerdo a la fórmula indicada:

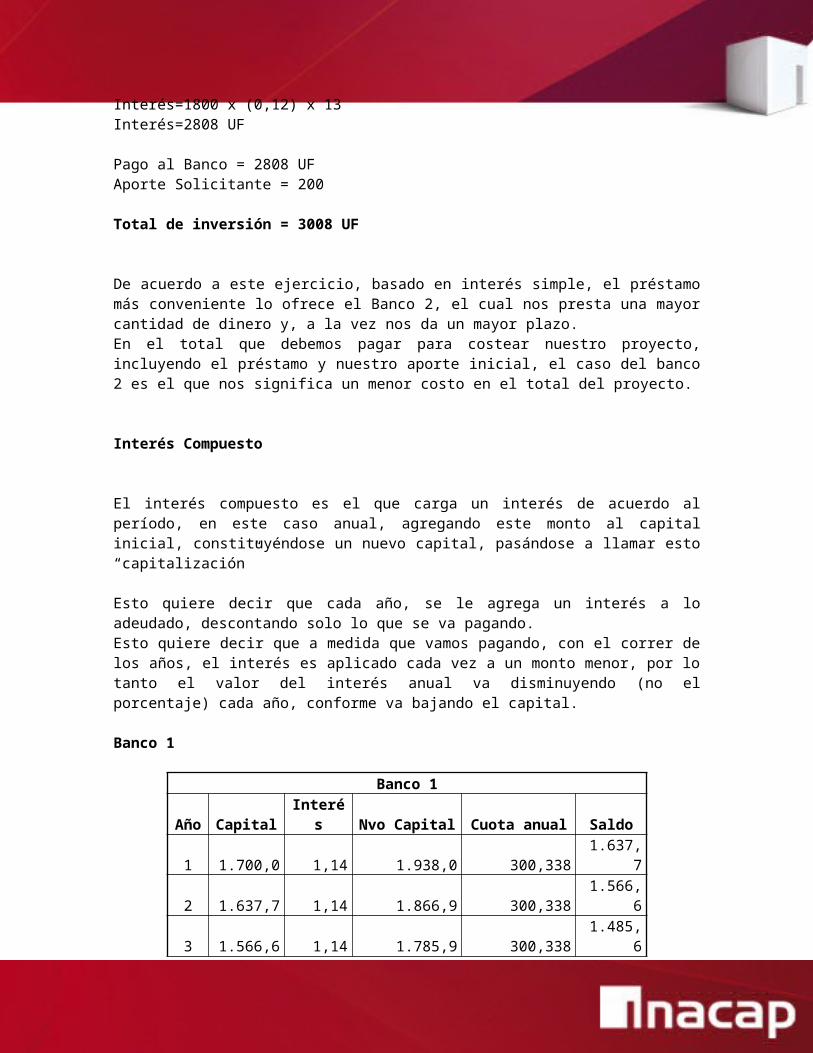

Interés=1800 x (12/100) x 13Interés=1800 x (0,12) x 13Interés=2808 UF

Pago al Banco = 2808 UFAporte Solicitante = 200

Total de inversión = 3008 UF

De acuerdo a este ejercicio, basado en interés simple, el préstamo más conveniente lo ofrece el Banco 2, el cual nos presta una mayor cantidad de dinero y, a la vez nos da un mayor plazo.En el total que debemos pagar para costear nuestro proyecto, incluyendo el préstamo y nuestro aporte inicial, el caso del banco 2 es el que nos significa un menor costo en el total del proyecto.

Interés Compuesto

El interés compuesto es el que carga un interés de acuerdo al período, en este caso anual, agregando este monto al capital inicial, constituyéndose un nuevo capital, pasándose a llamar esto “capitalización”

Esto quiere decir que cada año, se le agrega un interés a lo adeudado, descontando solo lo que se va pagando.Esto quiere decir que a medida que vamos pagando, con el correr de los años, el interés es aplicado cada vez a un monto menor, por lo tanto el valor del interés anual va disminuyendo (no el porcentaje) cada año, conforme va bajando el capital.

Banco 1

Banco 1Año Capital Interés Nvo Capital Cuota anual Saldo

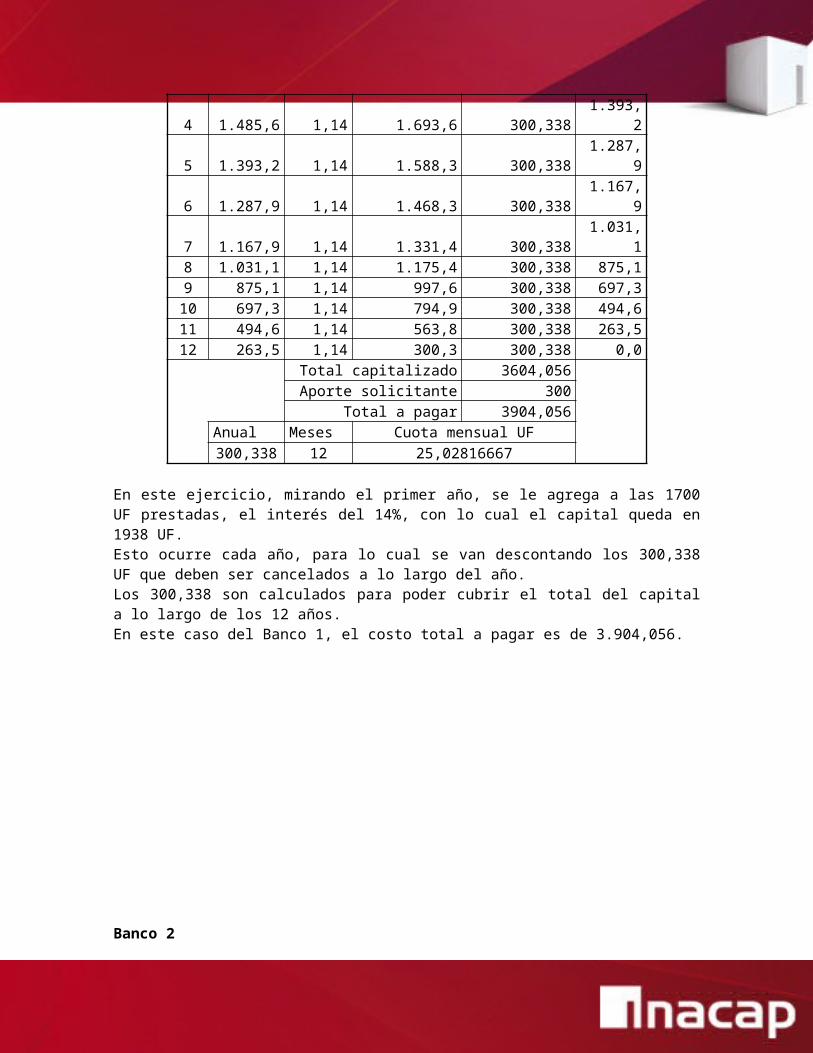

1 1.700,0 1,14 1.938,0 300,338 1.637,72 1.637,7 1,14 1.866,9 300,338 1.566,63 1.566,6 1,14 1.785,9 300,338 1.485,64 1.485,6 1,14 1.693,6 300,338 1.393,25 1.393,2 1,14 1.588,3 300,338 1.287,96 1.287,9 1,14 1.468,3 300,338 1.167,97 1.167,9 1,14 1.331,4 300,338 1.031,18 1.031,1 1,14 1.175,4 300,338 875,19 875,1 1,14 997,6 300,338 697,3

10 697,3 1,14 794,9 300,338 494,611 494,6 1,14 563,8 300,338 263,512 263,5 1,14 300,3 300,338 0,0

Total capitalizado 3604,056Aporte solicitante 300

Total a pagar 3904,056Anual Meses Cuota mensual UF

300,338 12 25,02816667

En este ejercicio, mirando el primer año, se le agrega a las 1700 UF prestadas, el interés del 14%, con lo cual el capital queda en 1938 UF.Esto ocurre cada año, para lo cual se van descontando los 300,338 UF que deben ser cancelados a lo largo del año. Los 300,338 son calculados para poder cubrir el total del capital a lo largo de los 12 años.En este caso del Banco 1, el costo total a pagar es de 3.904,056.

Banco 2

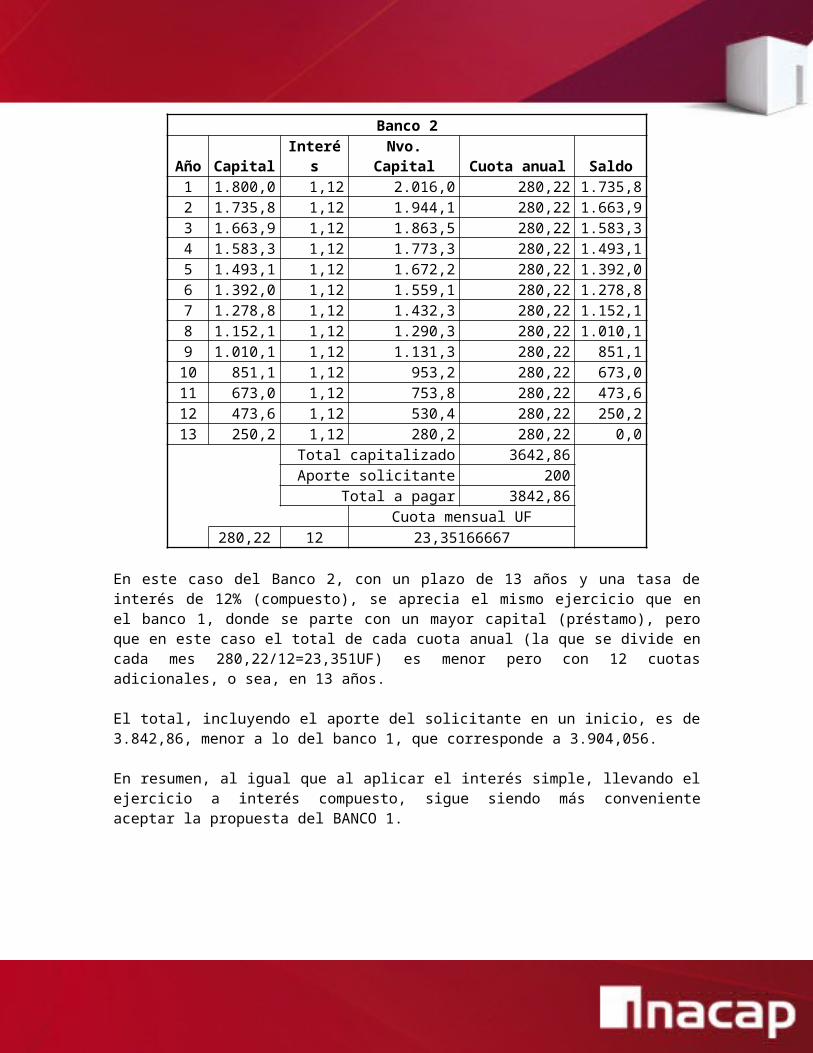

Banco 2Año Capital Interés Nvo. Capital Cuota anual Saldo

1 1.800,0 1,12 2.016,0 280,22 1.735,82 1.735,8 1,12 1.944,1 280,22 1.663,93 1.663,9 1,12 1.863,5 280,22 1.583,34 1.583,3 1,12 1.773,3 280,22 1.493,1

5 1.493,1 1,12 1.672,2 280,22 1.392,06 1.392,0 1,12 1.559,1 280,22 1.278,87 1.278,8 1,12 1.432,3 280,22 1.152,18 1.152,1 1,12 1.290,3 280,22 1.010,19 1.010,1 1,12 1.131,3 280,22 851,1

10 851,1 1,12 953,2 280,22 673,011 673,0 1,12 753,8 280,22 473,612 473,6 1,12 530,4 280,22 250,213 250,2 1,12 280,2 280,22 0,0

Total capitalizado 3642,86Aporte solicitante 200

Total a pagar 3842,86Cuota mensual UF

280,22 12 23,35166667

En este caso del Banco 2, con un plazo de 13 años y una tasa de interés de 12% (compuesto), se aprecia el mismo ejercicio que en el banco 1, donde se parte con un mayor capital (préstamo), pero que en este caso el total de cada cuota anual (la que se divide en cada mes 280,22/12=23,351UF) es menor pero con 12 cuotas adicionales, o sea, en 13 años.

El total, incluyendo el aporte del solicitante en un inicio, es de 3.842,86, menor a lo del banco 1, que corresponde a 3.904,056.

En resumen, al igual que al aplicar el interés simple, llevando el ejercicio a interés compuesto, sigue siendo más conveniente aceptar la propuesta del BANCO 1.

INSTRUCCIONES ACTIVIDAD 2:

2. Una empresa que genera energía eólica presenta flujos de 1.000 UF durante los 6 primeros años, y estos aumentan en un 10% cada año en los siguientes 4 años, dando por terminado el proyecto al final de dicho período.

La inversión inicial es de 8.000 UF y la tasa de interés es del 20% anual. Si consideramos que el proyecto se deprecia en forma acelerada y que la tasa de

impuesto es del 20% anual:

a. Calcule el VAN del proyecto del flujo después de los impuestos.b. Calcule el TIR del proyecto después de los impuestos

VAN

Cuando se forma una empresa o se genera un proyecto, hay que invertir una cierta cantidad de dinero y por supuesto, de ello se esperar una rentabilidad a través de los años.

Esta rentabilidad debe ser mayor, que por ejemplo, los intereses que se obtienen por concepto de depósito de una suma a invertir en el banco.

Existen dos herramientas útiles que permiten evaluar la rentabilidad de un proyecto:

Valor Actual Neto VAN y

La Tasa de Interna de Retorno TIR

Para calcular el VAN se requieren de 3 elementos:

1.- Inversión Inicial I0

2.- Flujos futuros Ft(Períodos anuales)

3.- Tasa de interes o descuento r

Fórmula para el cálculo del VAN:

VAN = -I0 + ∑ Ft / (1+r)t

La inversión I0 es con signo negativo, puesto que es un gasto y se debe restar de los flujos anuales obteniendo un resultado que es el VAN.

El exponente t es el año, si el proyecto dura 3 años, entonces quedaría:

(1+r)1 (1+r)2 (1+r)3

r , es la tasa de interés o descuento.

Si el VAN es positivo, es decir, mayor que cero, entonces el proyecto es rentable y conviene invertir.

Si el VAN es igual a cero, también es rentable, ya que se está incorporando la tasa de interés o tasa de descuento, sin embargo, es indiferente si invertir o no.

Si el VAN es negativo, es decir, menor que cero, entonces, el proyecto no es rentable y no conviene invertir.

TIR

La TIR es la tasa de Interés de Retorno, y es la máxima tasa de retorno que puede tener el proyecto para que éste sea rentable.

Para calcular el TIR es necesario que el VAN sea igual a cero:

TIR = -I0 + ∑ Ft / (1+r)t

Cuando el VAN da como resultado cero, entonces, r es la Tasa Interna de Retorno (TIR) la que estamos buscando, que es la tasa de rentabilidad mínima para que el proyecto sea rentable.

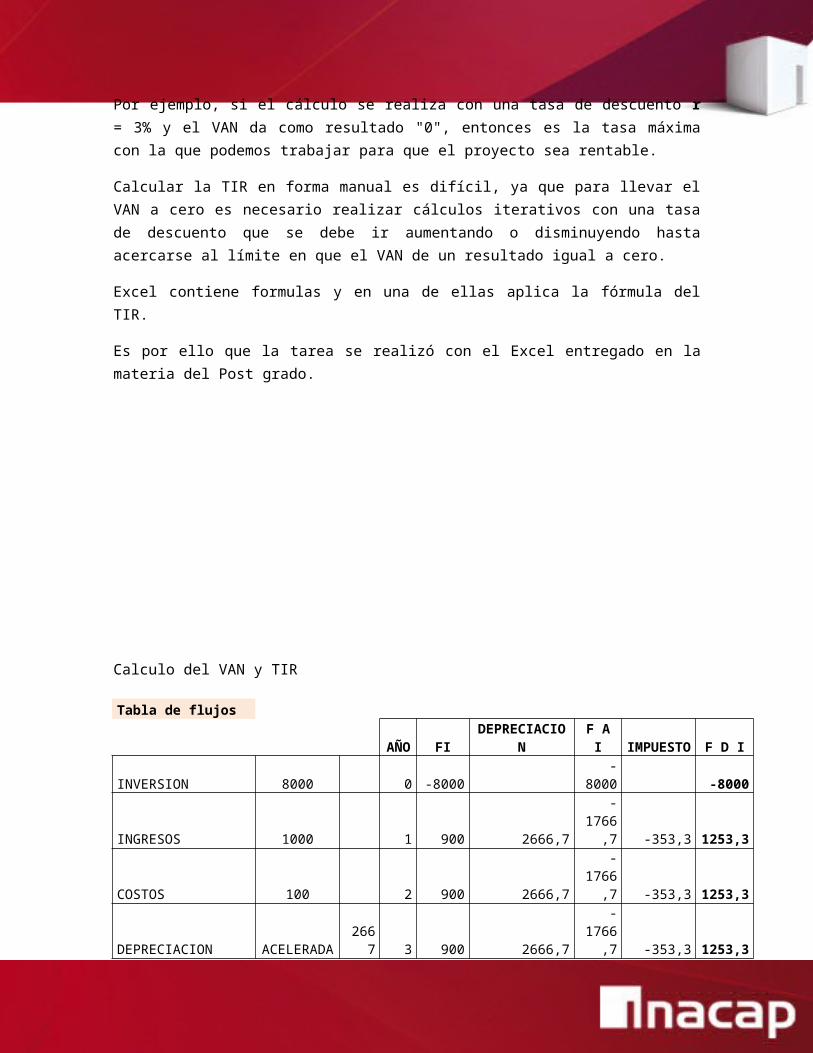

Por ejemplo, si el cálculo se realiza con una tasa de descuento r = 3% y el VAN da como resultado "0", entonces es la tasa máxima con la que podemos trabajar para que el proyecto sea rentable.

Calcular la TIR en forma manual es difícil, ya que para llevar el VAN a cero es necesario realizar cálculos iterativos con una tasa de descuento que se debe ir aumentando o disminuyendo hasta acercarse al límite en que el VAN de un resultado igual a cero.

Excel contiene formulas y en una de ellas aplica la fórmula del TIR.

Es por ello que la tarea se realizó con el Excel entregado en la materia del Post grado.

Calculo del VAN y TIR

Tabla de flujosAÑO FI

DEPRECIACION F A I

IMPUESTO F D I

INVERSION 8000 0 -8000 -8000 -8000

INGRESOS 1000 1 900 2666,7

-1766,

7 -353,3 1253,3COSTOS 100 2 900 2666,7 -

1766,-353,3 1253,3

TIRTIRTIRTIRTIRTIRTIRTIRTIRTIRTIRTIRTIRTIRTIRTIRTIRTIRTIRTIRTIRTIRTIRTIRTIRTIRTIRTIRTIRTIRTIR

7

DEPRECIACIONACELERAD

A 2667 3 900 2666,7

-1766,

7 -353,3 1253,3

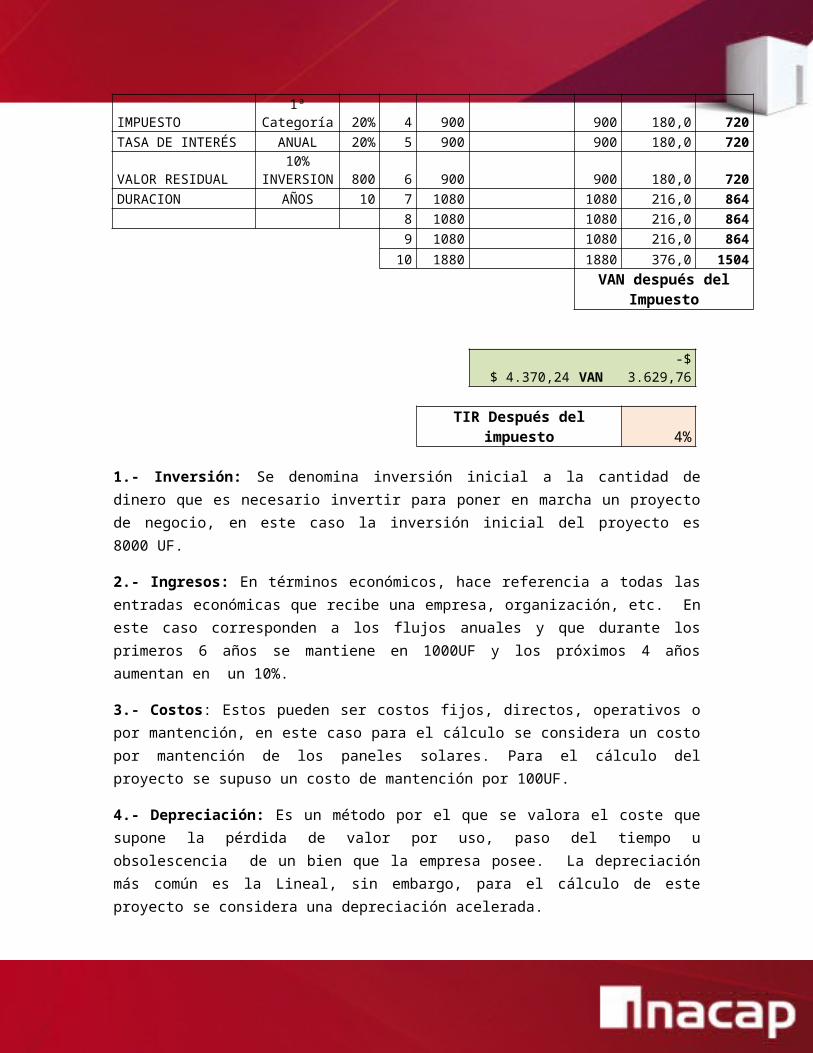

IMPUESTO 1ª Categoría 20% 4 900 900 180,0 720

TASA DE INTERÉS ANUAL 20% 5 900 900 180,0 720

VALOR RESIDUAL10%

INVERSION 800 6 900 900 180,0 720

DURACION AÑOS 10 7 1080 1080 216,0 864

8 1080 1080 216,0 864

9 1080 1080 216,0 864

10 1880 1880 376,0 1504VAN después del

Impuesto

$ 4.370,24 VAN-$

3.629,76

TIR Después del impuesto 4%

1.- Inversión: Se denomina inversión inicial a la cantidad de dinero que es necesario invertir para poner en marcha un proyecto de negocio, en este caso la inversión inicial del proyecto es 8000 UF.

2.- Ingresos: En términos económicos, hace referencia a todas las entradas económicas que recibe una empresa, organización, etc. En este caso corresponden a los flujos anuales y que durante los primeros 6 años se mantiene en 1000UF y los próximos 4 años aumentan en un 10%.

3.- Costos: Estos pueden ser costos fijos, directos, operativos o por mantención, en este caso para el cálculo se considera un costo por mantención de los paneles solares. Para el cálculo del proyecto se supuso un costo de mantención por 100UF.

4.- Depreciación: Es un método por el que se valora el coste que supone la pérdida de valor por uso, paso del tiempo u obsolescencia de un bien que la empresa posee. La depreciación más común es la Lineal, sin embargo, para el cálculo de este proyecto se considera una depreciación acelerada.

La depreciación acelerada consiste en reducir a un tercio los años de vida útil de los bienes que conforman el activo fijo, fijados por la Dirección Nacional del Servicio de Impuestos Internos mediante normas de carácter general, o los años de vida útil fijados por la Dirección Regional del Servicio de Impuestos Internos.

En este caso, el proyecto dura 10 años y la depreciación sería:

D = 10años/3 = 3,3333

5.-Tasa de Impuestos: Corresponde al porcentaje de la utilidad o renta de un ejercicio anual, que debe pagarse como impuesto. Para este proyecto se considera un 20% y corresponde a la tasa de impuesto de 1ª Categoría.

5.- Tasa de Interés: Es el precio del dinero o pago estipulado, por sobre del valor depositado, que un inversionista debe recibir, por unidad de tiempo determinado, del deudor, a raíz de haber usado su dinero durante ese tiempo. Con frecuencia se le llama "el precio del dinero" en el mercado financiero, ya que refleja cuánto paga un deudor a un acreedor por usar su dinero durante un periodo.

Para este proyecto se considera un 20%, con este valor permite determinar el VAN y la TIR.

5.- Valor residual: El valor residual de un activo depende de muchos factores. En primer lugar, se establece sobre la idea de si el activo tendrá algún tipo de valor en el mercado una vez finalizada su vida útil. Es decir, si se puede vender para una utilización posterior, por ejemplo, sus piezas, si hablamos de una máquina. Los edificios, por ejemplo, mantienen un alto valor residual, mientras que la maquinaria posee uno muy bajo, ya que se deprecia rápidamente.

Para este caso se considera un 10% de la inversión.

7.- Duración: Es lo que dura el proyecto, en este caso el proyecto dura 10 años.

Para el cálculo:

En la 4ª Columna, los valores del 1 al 10, son los años de duración del proyecto.

En la 5ª Columna, están los flujos iniciales (FI) de cada año, y corresponde al valor del Ingreso (Flujo anual) menos el costo por mantención, durante los primeros 6 meses se mantiene normal y del 7º mes hay un aumento del 20%, además, al final del proyecto se suma el 10%, que corresponde al valor residual.

En la 6ª Columna, está la Depreciación, que en este caso se consideró una depreciación acelerada, y como resultado arrojó un valor de 3,33 años.

En la 7ª Columna están los Flujos Antes del Impuesto (FAI), es decir sin la aplicación del impuesto, además este valor corresponde a la diferencia entre el Flujo Inicial (FI) y la Depreciación y que sólo sería afectado durante los 3 primeros años.

En la 8ª Columna se aprecia el valor del Impuesto, y corresponde a la tasa de impuesto 1ª Categoría que es el 20% y para su cálculo se debe multiplicar el valor obtenido del Flujo Inicial (FI)por 0,2.

En la 9ª y última Columna se encuentra el Flujo Después de Impuesto (FDI), es decir, estos valores se encuentran con el impuesto aplicado de 1ªcategoría, ya que corresponde al 20%, el valor se obtiene entre la diferencia del valor de Flujo Inicial (FI) el Impuesto .

Una vez terminado esta etapa, se calcula el VAN, por lo que se debe sumar la inversión Inicial con los Flujos Después del Impuesto (FDI), debido a que la Inversión Inicial es con signo negativo, por ser un gasto, entonces se produce una resta, el cual el resultado es el VAN.

Si el VAN es positivo, es decir, mayor que cero, entonces el proyecto es rentable y conviene invertir.

Si el VAN es igual a cero, también es rentable, ya que se está incorporando la tasa de interés o tasa de descuento, sin embargo, es indiferente si invertir o no.

Si el VAN es negativo, es decir, menor que cero, entonces, el proyecto no es rentable y no conviene invertir.

En este caso, el valor del VAN es negativo y no es conveniente invertir en el proyecto.

Calcular la TIR en forma manual es difícil, ya que para llevar el VAN a cero es necesario realizar cálculos iterativos con una tasa de descuento que se debe ir aumentando o disminuyendo hasta acercarse al límite en que el VAN de un resultado igual a cero. por lo que el valor se obtuvo utilizando la planilla Excel entregado en la materia del curso, en este caso se obtuvo un valor del 4%.

INSTRUCCIONES ACTIVIDAD 3:

3. Lean los artículos incluidos a continuación, y seleccionen dos formas de financiamiento para comenzar un emprendimiento de venta e instalación de paneles solares para una instalación residencial. Compare ambas formas de financiamiento mediante una tabla y elijan la que se ajusta más a su proyecto justificando el porqué.

Aprende aquí cómo financiar tu proyecto (http://emprendeclaro.cl/que-es-emprende-claro/aprende-aqui-como-financiar-tu-proyecto/)

Cómo financiar tu emprendimiento (http://www.propymechile.com/entrevistas/3867-pymes-tips-financiar-emprendimiento.html)

Para poder optar a diferentes formas de financiamiento es muy importante dar a conocer a la empresa o entidad que te financie el modelo de proyecto que se tiene pensado, la importancia de los clientes a los que estará enfocado nuestro proyecto y sobre todo el mercado al cual está enfocado, para esto es importante analizar cuidadosamente nuestros proyectos e ideas innovadoras ya que no muchas veces se realizan proyectos con gran potencial económico y con duración a largo plazo.

Para esto debemos analizar nuestro proyecto, como es un emprendimiento de venta e instalación de paneles solares para instalaciones residenciales, nuestro mercado de acción se verá un poco reducido al cliente final, analizando la oferta de empresas que existen en la actualidad tenemos una variedad de empresas que tienen un mercado de trabajo igual al que estamos buscando entrar por lo que automáticamente comenzaremos a competir con las demás empresas, pero ¿Qué es lo que nos hará diferente a las demás? Para esto utilizaremos el modelo de negocios o metodología CANVAS, la cual describe mediante un diagrama como podemos crear, captar y entregar valor, analizando los elementos claves que se deben definir antes de lanzar nuestro servicio y productos al mercado.

Dentro del modelo CANVAS encontramos:

Segmento de clientes: en este segmento es donde se analiza a que clientes está enfocado nuestro proyecto, antecedente importante a la hora de solicitar recursos financieros a una empresa de créditos o de apoyo a emprendedores.

Propuesta de Valor: En este segmento es donde se busca o se define como y en que se beneficiara el cliente con nuestro producto y servicio, siempre que se respondan las siguientes preguntas:1. ¿Qué valor ofrecemos al cliente?2. ¿Qué necesidad ayudamos a resolver?3. ¿Qué ofrecemos a nuestros clientes?

Canales de distribución y comunicaciones: en este segmento es donde fijamos como daremos a conocer nuestros productos y servicios, así la publicidad necesaria para poder llegar a nuestro cliente y sobre todo poder encantarlo con nuestra propuesta, dentro de lo que podemos indicar, métodos de compra, postventa, asesoramiento, etc.

Relación con el cliente: en este segmente es donde se busca el que es lo que queremos con nuestra empresa y cuáles son nuestros objetivos principales retener clientes, adquisición de nuevos clientes, vender productos, etc.

Fuentes de ingreso: Como se generaran nuestros recursos e ingresos principales y secundarios para mantener nuestra empresa y emprendimiento funcionando.

Recursos claves: cuales serán nuestros recursos para que los clientes confíen en nosotros, en nuestras capacidades en nuestro profesionalismo y competencia frente a otras empresas similares.

Actividades claves: en este segmento es donde definimos cual será nuestra principal actividad económica.

Alianzas claves: quienes serán nuestros proveedores, colaboradores y/o 0socios, dando importancia a las características principales de los recursos utilizados en nuestro proyecto.

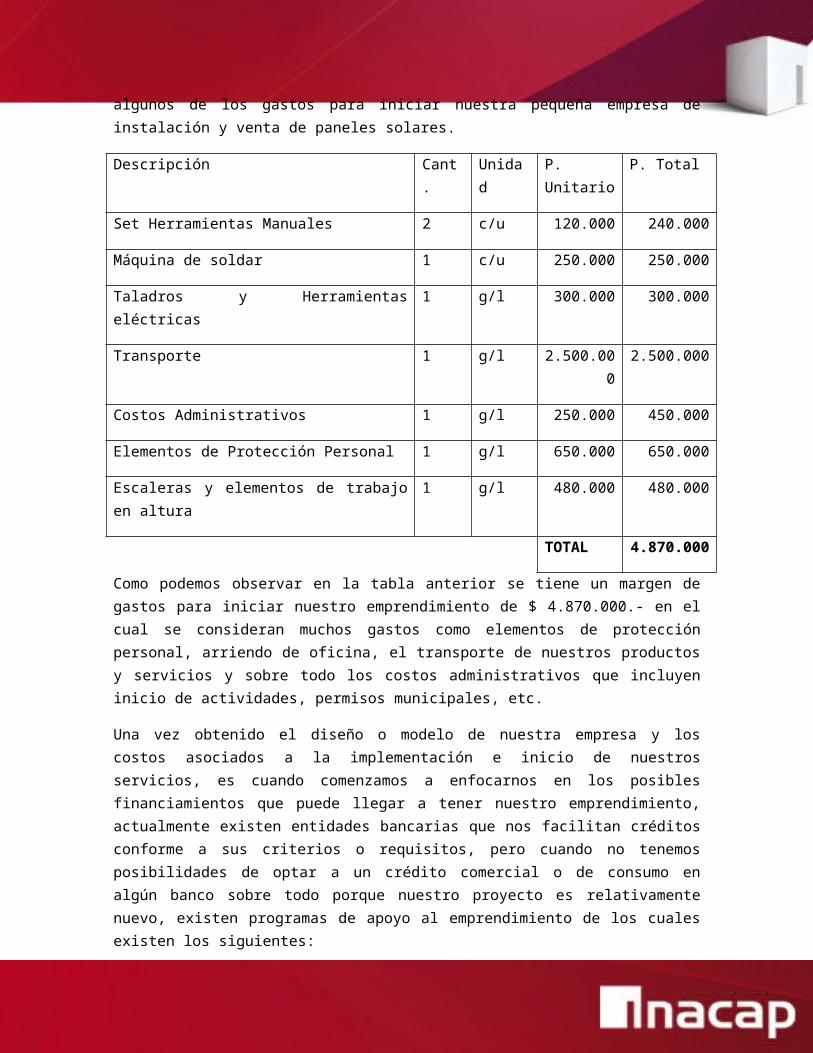

Diseño de Proyecto, junto a la idea de emprendimiento existe el proceso de la implementación de nuestro proyecto, el cual debe considerarse muchas etapas antes de poder saber bien cuanto es lo que se va a necesitar en dinero o financiamiento y posteriormente verificar cual es la mejor oferta, a continuación se analizan algunos de los gastos para iniciar nuestra pequeña empresa de instalación y venta de paneles solares.

Descripción Cant. Unidad P. Unitario P. Total

Set Herramientas Manuales 2 c/u 120.000 240.000

Máquina de soldar 1 c/u 250.000 250.000

Taladros y Herramientas eléctricas 1 g/l 300.000 300.000

Transporte 1 g/l 2.500.000 2.500.000

Costos Administrativos 1 g/l 250.000 450.000

Elementos de Protección Personal 1 g/l 650.000 650.000

Escaleras y elementos de trabajo en altura 1 g/l 480.000 480.000

TOTAL 4.870.000

Como podemos observar en la tabla anterior se tiene un margen de gastos para iniciar nuestro emprendimiento de $ 4.870.000.- en el cual se consideran muchos gastos como elementos de protección personal, arriendo de oficina, el transporte de nuestros productos y servicios y sobre todo los costos administrativos que incluyen inicio de actividades, permisos municipales, etc.

Una vez obtenido el diseño o modelo de nuestra empresa y los costos asociados a la implementación e inicio de nuestros servicios, es cuando comenzamos a enfocarnos en los posibles financiamientos que puede llegar a tener nuestro emprendimiento, actualmente existen entidades bancarias que nos facilitan créditos conforme a sus criterios o requisitos, pero cuando no tenemos posibilidades de optar a un crédito comercial o de consumo en algún banco sobre todo porque nuestro proyecto es relativamente nuevo, existen programas de apoyo al emprendimiento de los cuales existen los siguientes:

Yo emprendo Semilla de la institución FOSIS Capital semilla emprendimiento SERCOTEC Capital Semilla CORFO

Adicionalmente a estas entidades podemos optar a diferentes Bancos que nos pueden financiar de la misma forma que las entidades anteriores.

Dentro de las formas de financiar nuestro proyecto tenemos 4 opciones directas:

Financiamiento vía Crédito: Dinero o financiamiento que nos entregan mediante la opción de compromiso a pagar en un plazo determinado, con un precio establecido (intereses) y que puede o no tener pagos parciales, para optar a estos financiamientos es común que se tenga que tener una garantía o aval que nos pueda respaldar en la solicitud, sobre todo cuando recién estamos comenzando nuestro emprendimiento.

Financiamiento vía subsidio: Este tipo de financiamiento es del tipo no reembolsable y es entregado por una institución del estado, por lo tanto es totalmente diferente al crédito ya que el dinero entregado no debe ser devuelto, pero deben ser concursables y rendidos una vez recibidos y utilizados, por ser concursables son un poco más difíciles de obtener y en la mayoría de los casos piden un aporte del beneficiario para cofinanciar el emprendimiento.

Financiamiento vía Factoring: Actualmente es un tipo de financiamiento muy utilizado por las empresas ya existentes y consiste en que la empresa contrata los servicios con un entidad la cual cobra las facturas, letras y otros pagos a nombre del beneficiario, al cual el dinero se le entrega inmediatamente por parte de esta entidad a cambio de un porcentaje del monto en cuestión. Es un gran aporte cuando existe problemas con los pagos por lo que puede llegar a ser un gran aliado de un emprendimiento nuevo.

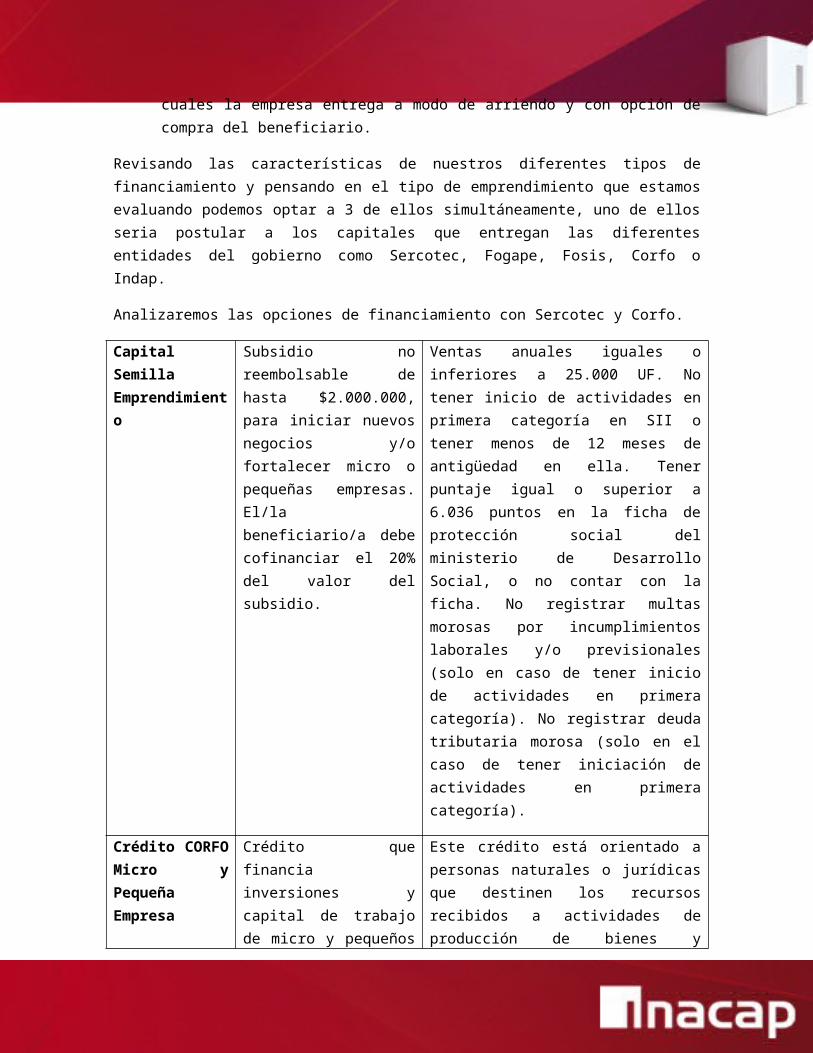

Financiamiento vía Leasing: en este tipo de financiamiento el gran beneficio es que se pueden obtener recursos como capital activo fijos como herramientas, equipos, vehículos, los cuales la empresa entrega a modo de arriendo y con opción de compra del beneficiario.

Revisando las características de nuestros diferentes tipos de financiamiento y pensando en el tipo de emprendimiento que estamos evaluando podemos optar a 3 de ellos simultáneamente, uno de ellos seria postular a los capitales que entregan las diferentes entidades del gobierno como Sercotec, Fogape, Fosis, Corfo o Indap.

Analizaremos las opciones de financiamiento con Sercotec y Corfo.

Capital Semilla Emprendimiento

Subsidio no reembolsable de hasta $2.000.000, para iniciar nuevos negocios y/o fortalecer micro o pequeñas empresas. El/la beneficiario/a debe

Ventas anuales iguales o inferiores a 25.000 UF. No tener inicio de actividades en primera categoría en SII o tener menos de 12 meses de antigüedad en ella. Tener puntaje igual o superior a 6.036 puntos en la ficha de protección

cofinanciar el 20% del valor del subsidio.

social del ministerio de Desarrollo Social, o no contar con la ficha. No registrar multas morosas por incumplimientos laborales y/o previsionales (solo en caso de tener inicio de actividades en primera categoría). No registrar deuda tributaria morosa (solo en el caso de tener iniciación de actividades en primera categoría).

Crédito CORFO Micro y Pequeña Empresa

Crédito que financia inversiones y capital de trabajo de micro y pequeños empresarios. Algunas instituciones entregan un máximo de UF 5.000 y otras de UF 1.500.

Este crédito está orientado a personas naturales o jurídicas que destinen los recursos recibidos a actividades de producción de bienes y servicios, que generen ventas anuales no superiores a UF 25.000. Sin embargo, algunas instituciones trabajan con un requisito de ventas anuales máximas de UF 15.000.

Si bien la diferencia entre ambas es bastante notoria en la que tenemos una opción de crédito y otra de capital no reembolsable, antes de seleccionar el crédito es importante optar a todas las opciones de recursos que puedan entregarnos para iniciar nuestros proyectos, es por eso que optando a los beneficios que entrega SERCOTEC el cual no supera los $ 2.000.000. Con un aporte del beneficiario del 20% que serían $400.000.- aun nos faltaría para comenzar nuestro emprendimiento por lo que esta opción se puede complementar con un leasing, en el cual se puede pedir la adquisición de un vehículo de transporte con lo que rebajamos 2.500.000.- y si agregamos a este leasing el equipamiento necesario podremos bajar aproximadamente unos $ 3.000.000.- en el concepto de uso de leasing. Con esto ya tendríamos financiado nuestro emprendimiento en aproximadamente $4.800.000.- lo que nos permitiría poder comenzar con nuestro servicio de venta e instalación de paneles solares, los cuales ya podemos comenzar a indicarle a nuestros clientes diferentes opciones de pago como plazos de 30-60 o 90 días los que nos apoyaremos con un Factoring que nos permitirá mantener un buen servicio y stock de nuestros productos y lograr mantener nuestra empresa en funcionamiento hasta que sea conocida y logre ganar prestigio frente a las otras empresas que puedan estar en la misma área.

CONCLUSIONES

Actualmente con este trabajo practico se logra comprender la importancia de conocer las tasas de interés, el valor de las cuotas y lo necesario para analizar antes de solicitar un crédito comercial en algún banco, además de conocer las diversas opciones de financiamiento para nuestros proyectos de emprendimientos, es por eso que podemos identificar dentro de la información que nos entregan los bancos, que en ocasiones puede parecer atractivo y tal vez más rentable, que el banco no preste menos dinero, contando

nosotros con un pequeño capital extra a utilizar, ya que pensamos, a primera apreciación, que tendremos que devolver menos dinero.

Más aún, cuando el plazo es menor, se puede pensar lo mismo. Y por lo que debemos realizar la siguiente ¿qué sucede si pagamos antes?, deberíamos pagar menos pero no siempre logra ser así la condición.

En la actividad 1 de esta tarea, podemos percatarnos que no es así siempre. Depende de la tasa de interés que nos estén aplicando, uno de los factores a los cuales debemos ponerle más atención. En este caso, el banco 1 nos presta menos dinero, pero con una tasa de interés mayor, que finalmente se traduce en un costo mayor para nuestro proyecto, a diferencia del banco 2, donde el valor final es menor conforme la tasa de interés es menor, a pesar de ser un año más.

En la actividad 2 de esta tarea. Tenemos que para que un proyecto tenga la rentabilidad esperada, es necesario que el VAN sea positivo o al menos que sea igual a cero. Según lo observado podemos identificar diversos factores que son importantes al momento de analizar nuestro proyecto, en cuanto a su rentabilidad, estos factores que se logran identificar en este trabajo tienen como objetivo hacer que nuestro proyecto sea una inversión positiva o simplemente sea una mala inversión.

Factores que deben favorecer para que el VAN sea positivo y no negativo:

Inversión Inicial que sea lo más pequeño posible. Obtener los mayores flujos futuros posible. Tasa de retorno lo más pequeño posible.

Si el VAN es positivo significa que la rentabilidad a obtener del proyecto, supera la tasa de retorno esperado.

Si el VAN es negativo, no necesariamente significa que la rentabilidad es negativa, pero sí significa que esa rentabilidad no supera la tasa de retorno que nosotros queremos, es decir, no estamos ganando ese dinero que se espera, como mínimo, de ese proyecto.

Durante el desarrollo de la actividad 3 se logra identificar y conocer que adicionalmente a los créditos bancarios y al análisis de nuestro proyecto en cuanto a su rentabilidad es importante conocer cómo se financiara ese proyecto, es por eso que se logran identificar 4 sistemas de ayuda financiera para un emprendimiento las cuales son crédito, subsidio, Factoring y leasing de los cuales si sabemos o comprendemos bien sus aplicaciones y beneficios podemos llegar a considerar un buen aliado a nuestro emprendimiento, estableciendo oportunidades de contar con fondos mucho más eficientes y rápidos cuando recién estamos comenzando o iniciando actividades. Otros antecedentes importantes al momento de optar a un financiamiento es conocer los gastos asociados a nuestro proyecto, entre los cuales se logra identificar los más importantes como maquinarias, documentación y elementos tanto de protección personal como herramientas y sin dejar atrás uno que puede llegar a ser muy importante como la movilización que puede ser lo más caro dependiendo del proyecto.

Concluyendo se puede decir que antes de solicitar un crédito financiero es importante comprender el valor de la tasa de interés y la cantidad de cuotas que se pagaran del monto solicitado y que para iniciar un proyecto es importante conocer los costos asociados a la implementación y puesta en marcha de nuestro emprendimiento esto se puede realizar mediante un sistema llamado CANVAS el cual nos permite analizar muchos datos y conocer mejor nuestro proyecto, otros datos analizar el mercado y si será rentable o no a largo y corto plazo, mediante la aplicación y uso del VAN y TIR que nos permiten saber si tendremos ingresos o no en nuestro proyecto.

BIBLIOGRAFIA: Documentos en PDF

Documentos Utilizados:

Aplicaciones del VAN y el TIRhttp://diponline.inacap.cl/mod/resource/view.php?id=221385

Introducción a la unidad 1. Energías renovables no convencionaleshttp://diponline.inacap.cl/file.php/1/primavera2014/P03E21/P03E21_U1_introductorio.pdf

Material de profundización 3. Links de referenciahttp://diponline.inacap.cl/file.php/1/primavera2014/P03E21/P03E21_U1_Material%20de%20referencia.pdf

Material de profundización 4. Crisis energética en Chilehttp://diponline.inacap.cl/file.php/1/primavera2014/P03E21/Crisis_energetica_en_Chile.pdf

LINKOGRAFIA: Utilizada mediante páginas WEB

Interés simplehttp://www.profesorenlinea.cl/matematica/Interes_simple.html

Valor residualhttps://debitoor.es/glosario/definicion-valor-residual

Glosario de términoshttp://www.ecas.cl/index.php/comunidad/45-contable/209-glosario-de-terminos

Impuestoshttp://www.latercera.com/noticia/negocios/2014/07/655-585898-9-reforma-tributaria-impuesto-a-empresas-subira-a-27-en-2017-y-chile-superara.shtml

Tasa de Interéshttps://es.wikipedia.org/wiki/Tasa_de_inter%C3%A9s

Aprende aquí cómo financiar tu proyecto http://emprendeclaro.cl/que-es-emprende-claro/aprende-aqui-como-financiar-tu-proyecto/)

Cómo financiar tu emprendimientohttp://www.propymechile.com/entrevistas/3867-pymes-tips-financiar-emprendimiento.html)