TALLER NIIF Y REFORMA TRIBUTARIA EN EL CIERRE DE … y Cierre 2017... · TALLER NIIF Y REFORMA...

50

TALLER NIIF Y REFORMA TRIBUTARIA EN EL CIERRE DE 2017 Y CONSIERACIONES PARA 2018 22 DE FEBRERO DE 2018

Transcript of TALLER NIIF Y REFORMA TRIBUTARIA EN EL CIERRE DE … y Cierre 2017... · TALLER NIIF Y REFORMA...

TALLER NIIF Y REFORMA TRIBUTARIA EN EL CIERRE

DE 2017 Y CONSIERACIONES PARA 2018

22 DE FEBRERO DE 2018

Agenda

1. Introducción

2. Diferencias entre el tratamiento contable bajo NIIF y

para efectos tributarios

a) Conceptos

b) Ejemplos prácticos

3. Sección de preguntas

1. INTRODUCCIÓN

Activos

Pasivos

Patrimonio

Introducción

Activos

fiscales

Pasivos

fiscales

Patrimonio

fiscalERI

Renta liquida

Estado de Situación Financiera Declaración de Renta

NIIF es la base de la DR, art. 21-1 ET

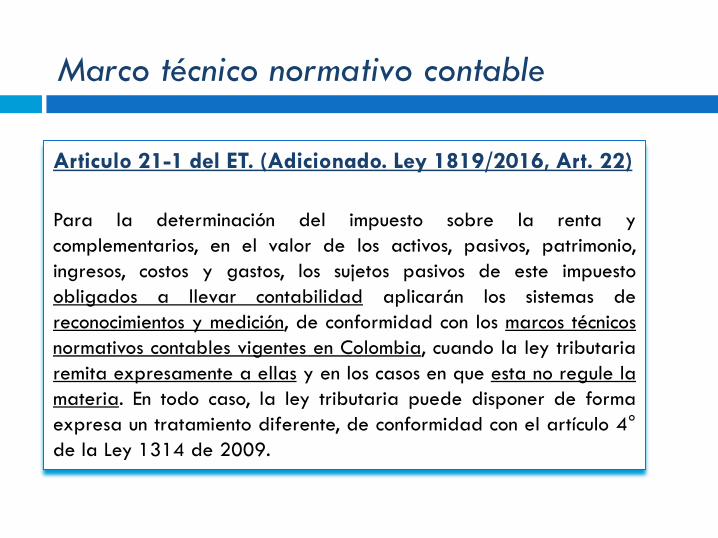

Articulo 21-1 del ET. (Adicionado. Ley 1819/2016, Art. 22)

Para la determinación del impuesto sobre la renta y

complementarios, en el valor de los activos, pasivos, patrimonio,

ingresos, costos y gastos, los sujetos pasivos de este impuesto

obligados a llevar contabilidad aplicarán los sistemas de

reconocimientos y medición, de conformidad con los marcos técnicos

normativos contables vigentes en Colombia, cuando la ley tributaria

remita expresamente a ellas y en los casos en que esta no regule la

materia. En todo caso, la ley tributaria puede disponer de forma

expresa un tratamiento diferente, de conformidad con el artículo 4°

de la Ley 1314 de 2009.

Marco técnico normativo contable

Conciliación Fiscal de que trata el artículo 772-1 del

Estatuto Tributario. • Obligación formal de los contribuyentes obligados a llevar

contabilidad.

• La conciliación fiscal contendrá las bases contables y fiscales de

los activos, pasivos, ingresos, costos, gastos (deducciones) y

demás partidas y conceptos que deban ser declarados, así como

las diferencias que surjan entre ellas.

• Elementos: a)control de detalle y b) Reporte de conciliación fiscal

• La conciliación fiscal deberá conservarse por el término de

firmeza de la declaración de renta

• Para 2017: Formato 1625 (Resolución 73 del 29 de diciembre

de 2017).

• Obligados: ingresos brutos fiscales superiores a 45.000 UVT

Decreto 1998 del 30 de noviembre de 2017

2. DIFERENCIAS ENTRE EL

TRATAMIENTO CONTABLE BAJO

NIIF Y PARA EFECTOS

TRIBUTARIOS

1. Deterioro de deudores

2. Deterioro de inventarios

3. Propiedades, planta y equipo

4. Amortización de intangibles

5. Amortización de gastos de establecimiento

6. Inversiones que cotizan en bolsa

7. Leasing financiero y operativo

8. Costos por préstamos

9. Bonos emitidos

10. Diferencia en cambio

11. Subcapitalización

12. Activos biológicos

13. Pensiones de jubilación

14. Ingresos en contratos de construcción

15. Acuerdos conjuntos

Temas analizados

NIIF 9 y Sección 11

Instrumentos financieros

El deterioro de deudores

se estima con base en el

modelo de pérdida

incurrida.

A partir de 2018 se aplica

el modelo de pérdida

esperada para NIIF

plenas.

Deterioro de deudores

Art 145 ET. Deducción de

deudas de dudoso o

difícil cobro. Art 270 ET

Valor patrimonial créditos

a) deducción según lo fije

el reglamento. “pendiente”

b) régimen prudencial

para compañías sometidas

a la inspección y vigilancia

de la SFC.

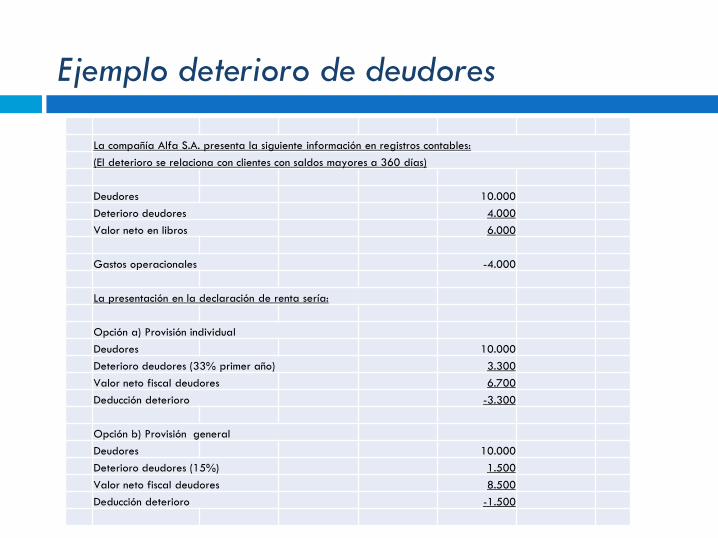

Ejemplo deterioro de deudores

La compañía Alfa S.A. presenta la siguiente información en registros contables:

(El deterioro se relaciona con clientes con saldos mayores a 360 días)

Deudores 10.000

Deterioro deudores 4.000

Valor neto en libros 6.000

Gastos operacionales -4.000

La presentación en la declaración de renta sería:

Opción a) Provisión individual

Deudores 10.000

Deterioro deudores (33% primer año) 3.300

Valor neto fiscal deudores 6.700

Deducción deterioro -3.300

Opción b) Provisión general

Deudores 10.000

Deterioro deudores (15%) 1.500

Valor neto fiscal deudores 8.500

Deducción deterioro -1.500

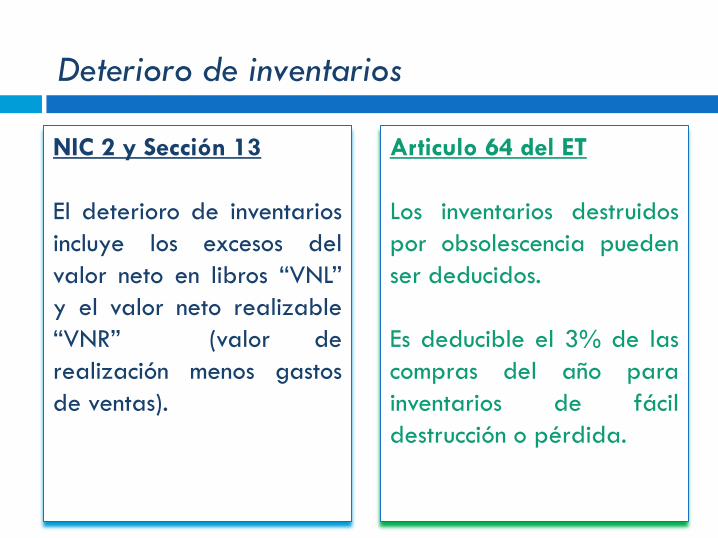

NIC 2 y Sección 13

El deterioro de inventarios

incluye los excesos del

valor neto en libros “VNL”

y el valor neto realizable

“VNR” (valor de

realización menos gastos

de ventas).

Deterioro de inventarios

Articulo 64 del ET

Los inventarios destruidos

por obsolescencia pueden

ser deducidos.

Es deducible el 3% de las

compras del año para

inventarios de fácil

destrucción o pérdida.

Ejemplo deterioro de inventarios

La compañía Alfa S.A. presenta la siguiente información en registros contables:

(El deterioro se relaciona con inventarios medidos al VNR)

Inventario Inicial 12.500

Compras año 80.000

92.500

Inventarios al cierre del año 15.000

Deterioro por VNR 3.000

Deterioro - Inventarios obsoletos 500 3.500

Valor neto en libros 11.500

La presentación en la declaración de renta sería:

Inventarios 15.000

Deterioro inventarios por VNR 0

Deducción 3% de las compras 2.775

Deterioro - Inventarios obsoletos (prueba) 500 3.275

Valor neto en libros 12.225

NIC 16 y Sección 17

Propiedades, planta y

equipo

a) Métodos de

depreciación: línea recta,

decreciente y unidades de

producción.

b) Compras capitalizables

Propiedades, planta y equipo

Articulo 137 del ET

Limitación a la deducción

por depreciación.

a) Los métodos de

depreciación son los

mismos que en la

contabilidad. (reducción de

saldos no aplica).

b) El saldo a 12/31/2016

se deprecia según art 2°

Decreto 3019 de 1989

(compilado DR 1625).

NIC 16 y Sección 17

c) Base de depreciación

(costo o costo revaluado).

d) El valor residual se

calcula al inicio de la vida

útil del activo y no es base

de depreciación.

Propiedades, planta y equipo

Articulo 137 del ET

c) Base de depreciación

(costo de adquisición).

d) El valor residual se

excluye de la base de

depreciación.

NIC 16 y Sección 17

e) Los impuestos NO

recuperables son mayor

valor del activo fijo.

Propiedades, planta y equipo

Articulo 115-2 del ET

e) El IVA pagado en la

adquisición o importación

de bienes de capital

gravados a la tarifa del

19% será una deducción

para el cálculo de la base

gravable del impuesto de

renta.

Ejemplo depreciación de activos fijos

La compañía Alfa S.A. presenta la siguiente información en registros contables:

(En el ESFA se optó por el costo atribuido y en años siguientes por el costo)

Caso 1 Caso 2

Costo adquisición edificio 25.000 25.000

Valorización atribuida en el ESFA 75.000 75.000

100.000 100.000

Valor residual (10%) 10.000 10.000

Base de depreciación 90.000 90.000

Vida remanente 60 40

Depreciación año 1.500 2.250

La presentación en la declaración de renta sería:

Costo edificio 25.000 25.000

Valorización atribuida en el ESFA 0 0

25.000 25.000

Valor residual (10%) 2.500 2.500

Base de depreciación 22.500 22.500

Vida remanente 60 45

Deducción depreciación año 375 500

Diferencia depreciación deducida fiscalmente -1.125 -1.750

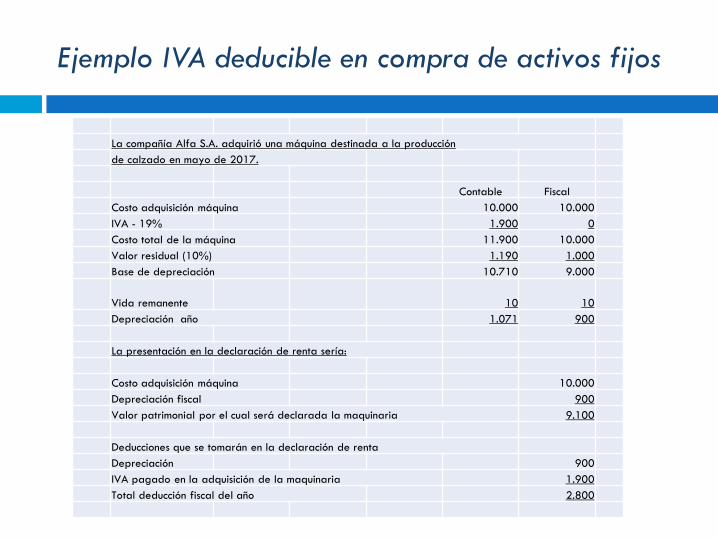

Ejemplo IVA deducible en compra de activos fijos

La compañía Alfa S.A. adquirió una máquina destinada a la producción

de calzado en mayo de 2017.

Contable Fiscal

Costo adquisición máquina 10.000 10.000

IVA - 19% 1.900 0

Costo total de la máquina 11.900 10.000

Valor residual (10%) 1.190 1.000

Base de depreciación 10.710 9.000

Vida remanente 10 10

Depreciación año 1.071 900

La presentación en la declaración de renta sería:

Costo adquisición máquina 10.000

Depreciación fiscal 900

Valor patrimonial por el cual será declarada la maquinaria 9.100

Deducciones que se tomarán en la declaración de renta

Depreciación 900

IVA pagado en la adquisición de la maquinaria 1.900

Total deducción fiscal del año 2.800

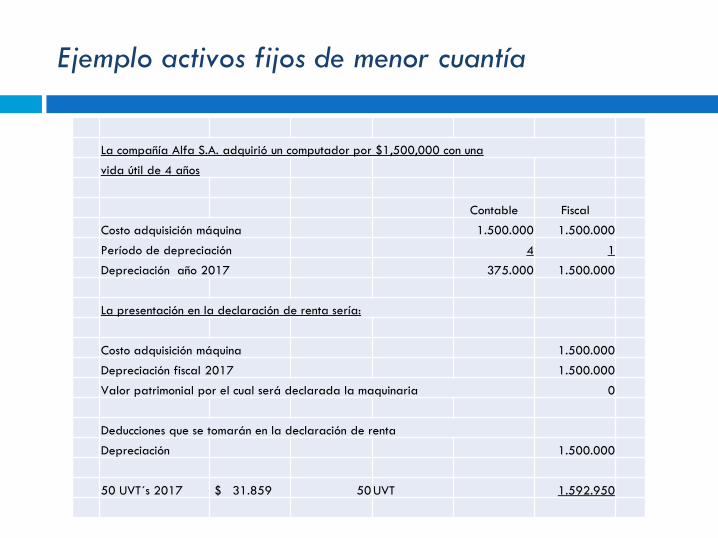

Ejemplo activos fijos de menor cuantía

La compañía Alfa S.A. adquirió un computador por $1,500,000 con una

vida útil de 4 años

Contable Fiscal

Costo adquisición máquina 1.500.000 1.500.000

Período de depreciación 4 1

Depreciación año 2017 375.000 1.500.000

La presentación en la declaración de renta sería:

Costo adquisición máquina 1.500.000

Depreciación fiscal 2017 1.500.000

Valor patrimonial por el cual será declarada la maquinaria 0

Deducciones que se tomarán en la declaración de renta

Depreciación 1.500.000

50 UVT´s 2017 $ 31.859 50UVT 1.592.950

NIC 38 y Sección 18

Activos intangibles

Un activo intangible es un

activo:

a) Identificable.

b) De carácter no

monetario, y

c) Sin apariencia física.

Amortización de intangibles

Articulo 143 del ET

Amortización intangibles

a) El reconocimiento como

intangible debe cumplir

con normas contables.

b) La amortización debe

ser máximo el 20% anual.

Ejemplo amortización de intangibles

La compañía Alfa S.A. presenta la siguiente información en registros contables:

(Licencia adquirida el 1 de enero de 2016 con vida útil de 10 años.)

Licencia 32.000

Amortización en 2016 3.200

Amortización en 2017 3.200

Valor neto al cierre de 2017 25.600

Efecto en resultado en 2017 3.200

La presentación en la declaración de renta sería:

Licencia 32.000

Amortización 2016 (70% posibilidad norma anterior) 22.400

9.600

Amortización 2017 (9,600/4 años) 2.400

Amortización fiscal 2.400

Diferencia amortización fiscal -800

NIC 38 y Sección 18

Intangibles

a) Gastos prepagados

(activo)

b) Desembolsos de inicio

de un negocio

(resultados)

Amortización de gastos de establecimiento

Articulo 74-1#1y2 del ETa) Gastos pagados por anticipado.

Se deducirá periódicamente en la

medida en que se reciban los

servicios.

b) Desembolsos de establecimiento.

Los desembolsos de establecimiento

se deducirán mediante el método de

línea recta, en iguales proporciones,

por el plazo del contrato a partir de

la generación de rentas por parte

del contribuyente y en todo caso no

puede ser superior a una alícuota

anual del 20%, de su costo fiscal.

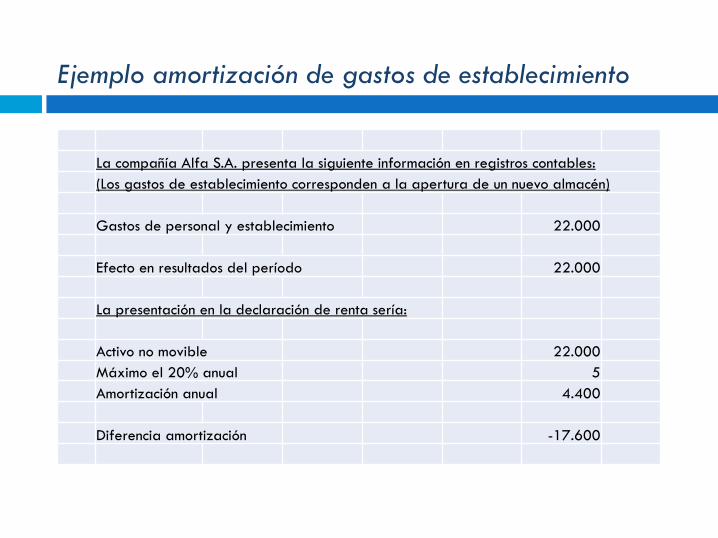

Ejemplo amortización de gastos de establecimiento

La compañía Alfa S.A. presenta la siguiente información en registros contables:

(Los gastos de establecimiento corresponden a la apertura de un nuevo almacén)

Gastos de personal y establecimiento 22.000

Efecto en resultados del período 22.000

La presentación en la declaración de renta sería:

Activo no movible 22.000

Máximo el 20% anual 5

Amortización anual 4.400

Diferencia amortización -17.600

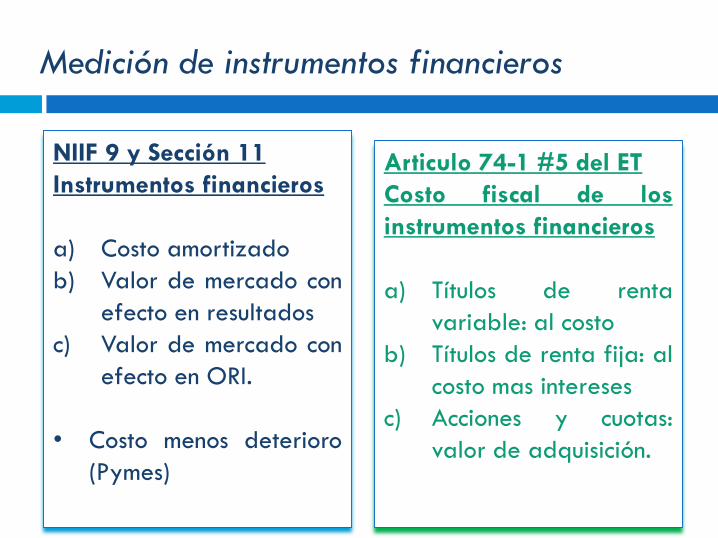

NIIF 9 y Sección 11

Instrumentos financieros

a) Costo amortizado

b) Valor de mercado con

efecto en resultados

c) Valor de mercado con

efecto en ORI.

• Costo menos deterioro

(Pymes)

Medición de instrumentos financieros

Articulo 74-1 #5 del ET

Costo fiscal de los

instrumentos financieros

a) Títulos de renta

variable: al costo

b) Títulos de renta fija: al

costo mas intereses

c) Acciones y cuotas:

valor de adquisición.

Ejemplo medición de inversiones que cotizan en bolsa

La compañía Alfa S.A. presenta la siguiente información en registros contables:

(la medición de inversiones es al valor de mercado con efecto en Otros

Resultados Integrales "ORI" o en Estados de Resultados Integrales "ERI"

Inversión en acciones en compañía cotizante (costo) 32.000

Ajuste valor de mercado 5.000

Medición al valor de mercado 37.000

Efecto en ORI ó ERI 5.000

La presentación en la declaración de renta sería:

Inversión en acciones en compañía cotizante (costo) 32.000

Ajuste valor de mercado 0

Costo fiscal 32.000

Ingresos gravables 0

Diferencia valoración inversiones -5.000

NIC 17 y Sección 20

Arrendamientos

a) Leasing financiero

evaluado bajo 5

criterios principales y

3 complementarios.

b) Los demás son leasing

operativos.

c) NIIF 16

Leasing financiero y operativo

Artículo 127-1 del E.T.

Contratos arrendamiento

Los fundamentos fiscales

son semejantes a los

contables.

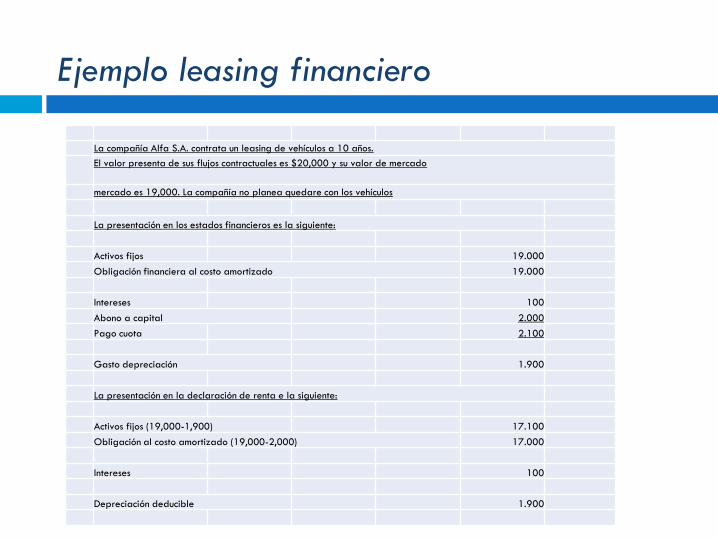

Ejemplo leasing financiero

La compañía Alfa S.A. contrata un leasing de vehículos a 10 años.

El valor presenta de sus flujos contractuales es $20,000 y su valor de mercado

mercado es 19,000. La compañía no planea quedare con los vehículos

La presentación en los estados financieros es la siguiente:

Activos fijos 19.000

Obligación financiera al costo amortizado 19.000

Intereses 100

Abono a capital 2.000

Pago cuota 2.100

Gasto depreciación 1.900

La presentación en la declaración de renta e la siguiente:

Activos fijos (19,000-1,900) 17.100

Obligación al costo amortizado (19,000-2,000) 17.000

Intereses 100

Depreciación deducible 1.900

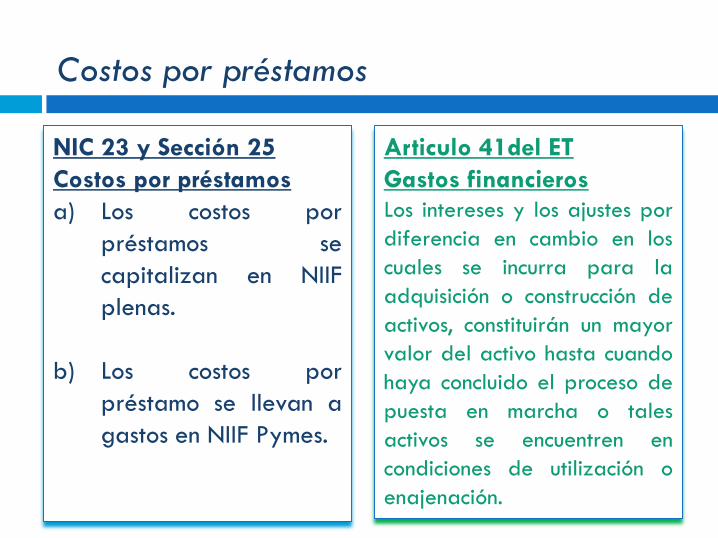

NIC 23 y Sección 25

Costos por préstamos

a) Los costos por

préstamos se

capitalizan en NIIF

plenas.

b) Los costos por

préstamo se llevan a

gastos en NIIF Pymes.

Costos por préstamos

Articulo 41del ET

Gastos financieros

Los intereses y los ajustes por

diferencia en cambio en los

cuales se incurra para la

adquisición o construcción de

activos, constituirán un mayor

valor del activo hasta cuando

haya concluido el proceso de

puesta en marcha o tales

activos se encuentren en

condiciones de utilización o

enajenación.

Ejemplo costos por préstamos

La compañía Alfa S.A. presenta la siguiente información en registros contables:

NIIF Plenas NIIF Pymes

Obligación financiera 150.000 150.000

Intereses (12% anual) 18.000 18.000

Activo fijo apto 120.000 120.000

Costos por préstamo capitalizados 18.000

Costo del activo base de depreciación 138.000 120.000

Depreciación a 40 años 3.450 3.000

Gasto intereses 18.000

La presentación en la declaración de renta sería:

Obligación financiera 150.000

Intereses 18.000

Activo fijo 120.000

Costos por préstamo capitalizados 18.000

Costo del activo base de depreciación 138.000

Depreciación a 45 años 3.067

NIIF 9 y Sección 11

Los bonos emitidos se

clasifican como

instrumentos financieros

pasivos y se miden al costo

amortizado.

El costo amortizado

requiere el uso de una

tasa efectiva para el

reconocimiento de los

intereses.

Bonos emitidos

Articulo 33-1: Inst. fcieros

medidos al costo

amortizado

El valor patrimonial de los

instrumentos financieros

medios al costo

amortizado incluye dicho

ajuste por medición.

El ajuste por medición al

costo amortizado tiene

efectos fiscales al calcular

el impuesto de renta.

Ejemplo bonos emitidos

La compañía Alfa S.A. presenta la siguiente información en registros contables

(la medición de los bonos emitidos se realiza al costo amortizado)

Bonos emitidos enero de 2017 (valor nominal) 34.000

Intereses al valor nominal año 2017 (12% anual) 4.080

Cuenta correctora NIIF ajuste al costo amortizado 50

Bonos al costo amortizado diciembre 2017 38.130

Efecto en ERI o en ORI 2017 (4,080 + 50) 4.130

La presentación en la declaración de renta sería:

Bonos emitidos (valor patrimonial) 38.130

Intereses deducibles 4.130

NIC 21 y Sección 30:

Efecto de las variaciones

en tasas de cambio de la

moneda extranjera

“Las partidas monetarias

en moneda extranjera se

convierten utilizando la

tasa de cambio de cierre”.

Ajustes por diferencia en cambio

Art. 288 del ET. Ajustes

por diferencia en cambio.

Art 269 y 285 referente

al valor patrimonial.

“Los ingresos, costos,

deducciones, activos y

pasivos en moneda

extranjera se medirán al

momento de su

reconocimiento inicial a la

tasa representativa del

mercado”.

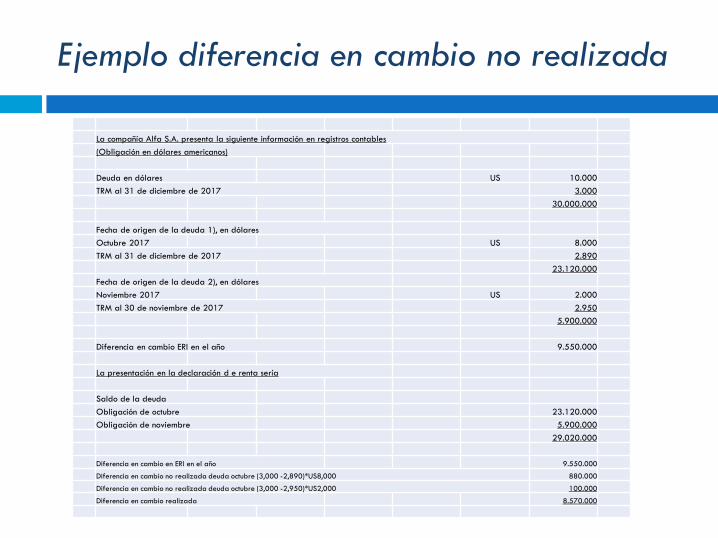

Ejemplo diferencia en cambio no realizada

La compañía Alfa S.A. presenta la siguiente información en registros contables

(Obligación en dólares americanos)

Deuda en dólares US 10.000

TRM al 31 de diciembre de 2017 3.000

30.000.000

Fecha de origen de la deuda 1), en dólares

Octubre 2017 US 8.000

TRM al 31 de diciembre de 2017 2.890

23.120.000

Fecha de origen de la deuda 2), en dólares

Noviembre 2017 US 2.000

TRM al 30 de noviembre de 2017 2.950

5.900.000

Diferencia en cambio ERI en el año 9.550.000

La presentación en la declaración d e renta sería

Saldo de la deuda

Obligación de octubre 23.120.000

Obligación de noviembre 5.900.000

29.020.000

Diferencia en cambio en ERI en el año 9.550.000

Diferencia en cambio no realizada deuda octubre (3,000 -2,890)*US8,000 880.000

Diferencia en cambio no realizada deuda octubre (3,000 -2,950)*US2,000 100.000

Diferencia en cambio realizada 8.570.000

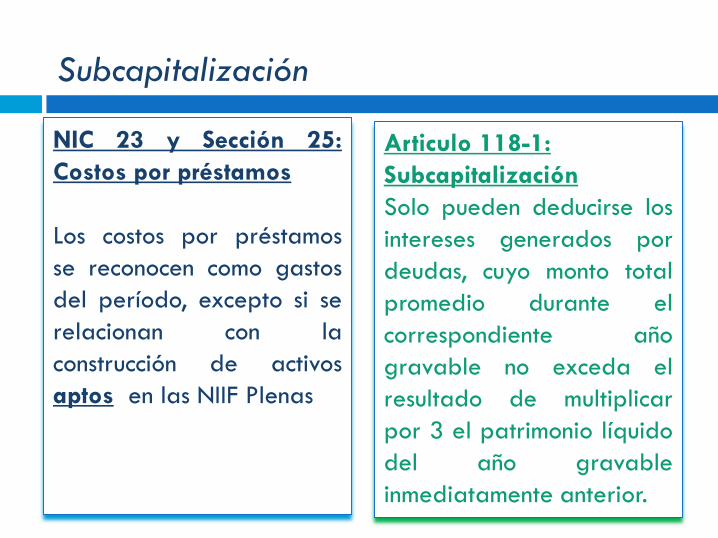

NIC 23 y Sección 25:

Costos por préstamos

Los costos por préstamos

se reconocen como gastos

del período, excepto si se

relacionan con la

construcción de activos

aptos en las NIIF Plenas

Subcapitalización

Articulo 118-1:

Subcapitalización

Solo pueden deducirse los

intereses generados por

deudas, cuyo monto total

promedio durante el

correspondiente año

gravable no exceda el

resultado de multiplicar

por 3 el patrimonio líquido

del año gravable

inmediatamente anterior.

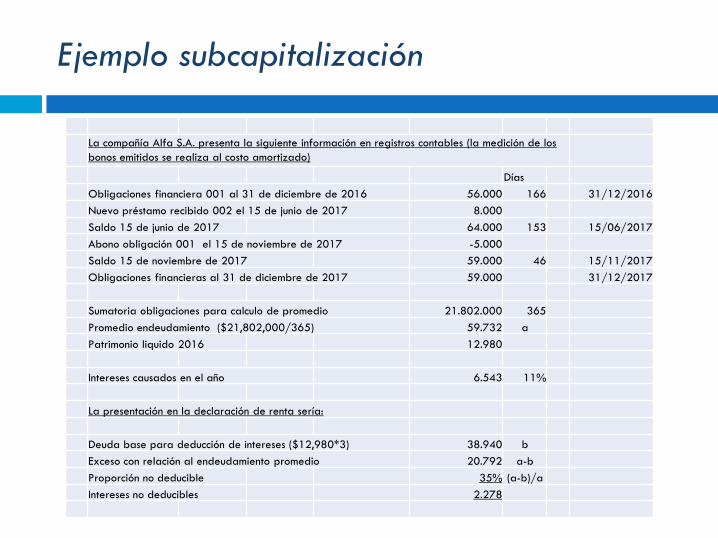

Ejemplo subcapitalización

La compañía Alfa S.A. presenta la siguiente información en registros contables (la medición de los

bonos emitidos se realiza al costo amortizado)

Días

Obligaciones financiera 001 al 31 de diciembre de 2016 56.000 166 31/12/2016

Nuevo préstamo recibido 002 el 15 de junio de 2017 8.000

Saldo 15 de junio de 2017 64.000 153 15/06/2017

Abono obligación 001 el 15 de noviembre de 2017 -5.000

Saldo 15 de noviembre de 2017 59.000 46 15/11/2017

Obligaciones financieras al 31 de diciembre de 2017 59.000 31/12/2017

Sumatoria obligaciones para calculo de promedio 21.802.000 365

Promedio endeudamiento ($21,802,000/365) 59.732 a

Patrimonio liquido 2016 12.980

Intereses causados en el año 6.543 11%

La presentación en la declaración de renta sería:

Deuda base para deducción de intereses ($12,980*3) 38.940 b

Exceso con relación al endeudamiento promedio 20.792 a-b

Proporción no deducible 35% (a-b)/a

Intereses no deducibles 2.278

NIC 41 y Sección 34

Agricultura

a) Las plantas

productoras se

reconocen como

activos fijos y se

miden al costo o costo

revaluado.

b) Los activos biológicos

se miden al valor de

mercado menos los

costos de ventas

Activos biológicos

Articulo 92 al 95 del ET

Activos biológicos

a) Productores: Se miden

como los activos fijos y se

deprecian según estudio

técnico.

b) Consumibles: Preceden

de activos biológicos

productores o ciclo de

producción inferior a un

año: Se miden como

inventarios

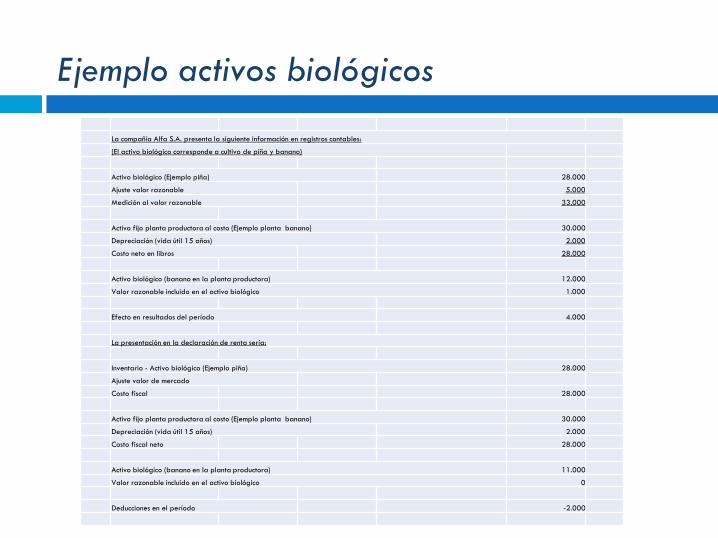

Ejemplo activos biológicos

La compañía Alfa S.A. presenta la siguiente información en registros contables:

(El activo biológico corresponde a cultivo de piña y banano)

Activo biológico (Ejemplo piña) 28.000

Ajuste valor razonable 5.000

Medición al valor razonable 33.000

Activo fijo planta productora al costo (Ejemplo planta banano) 30.000

Depreciación (vida útil 15 años) 2.000

Costo neto en libros 28.000

Activo biológico (banano en la planta productora) 12.000

Valor razonable incluido en el activo biológico 1.000

Efecto en resultados del período 4.000

La presentación en la declaración de renta sería:

Inventario - Activo biológico (Ejemplo piña) 28.000

Ajuste valor de mercado

Costo fiscal 28.000

Activo fijo planta productora al costo (Ejemplo planta banano) 30.000

Depreciación (vida útil 15 años) 2.000

Costo fiscal neto 28.000

Activo biológico (banano en la planta productora) 11.000

Valor razonable incluido en el activo biológico 0

Deducciones en el período -2.000

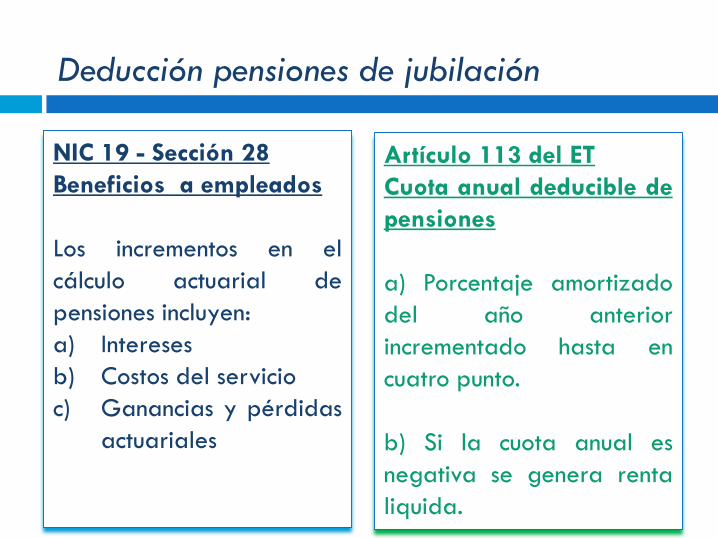

NIC 19 - Sección 28

Beneficios a empleados

Los incrementos en el

cálculo actuarial de

pensiones incluyen:

a) Intereses

b) Costos del servicio

c) Ganancias y pérdidas

actuariales

Deducción pensiones de jubilación

Artículo 113 del ET

Cuota anual deducible de

pensiones

a) Porcentaje amortizado

del año anterior

incrementado hasta en

cuatro punto.

b) Si la cuota anual es

negativa se genera renta

liquida.

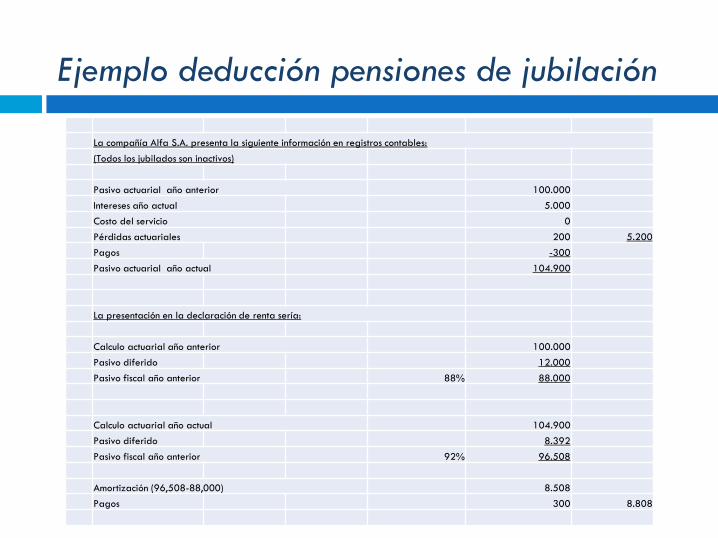

Ejemplo deducción pensiones de jubilación

La compañía Alfa S.A. presenta la siguiente información en registros contables:

(Todos los jubilados son inactivos)

Pasivo actuarial año anterior 100.000

Intereses año actual 5.000

Costo del servicio 0

Pérdidas actuariales 200 5.200

Pagos -300

Pasivo actuarial año actual 104.900

La presentación en la declaración de renta sería:

Calculo actuarial año anterior 100.000

Pasivo diferido 12.000

Pasivo fiscal año anterior 88% 88.000

Calculo actuarial año actual 104.900

Pasivo diferido 8.392

Pasivo fiscal año anterior 92% 96.508

Amortización (96,508-88,000) 8.508

Pagos 300 8.808

NIIF 15 y Sección 23

Ingresos Ordinarios

Los ingresos se estiman

periódicamente con base

en la proporción de costos

incurridos teniendo como

base el “grado de

terminación”.

Método de porcentaje de

terminación.

Ingresos en contratos de construcción

Articulo 200 del ET

Servicios de construcción.(Concepto 657 del 27/3/2017 Simón

Pedraza)

a)Procedimiento semejante

al definido en las normas

contables.

b) El presupuesto del

contrato debe estar

suscrito por profesional

especializado con licencia

para ejercer.

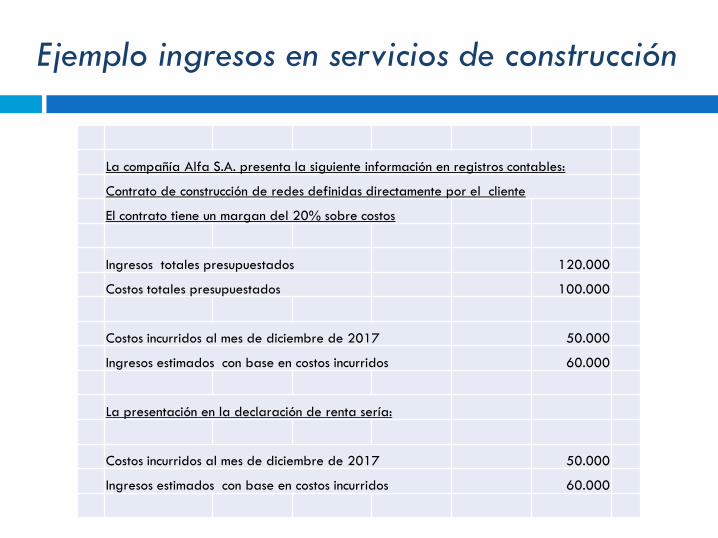

Ejemplo ingresos en servicios de construcción

La compañía Alfa S.A. presenta la siguiente información en registros contables:

Contrato de construcción de redes definidas directamente por el cliente

El contrato tiene un margan del 20% sobre costos

Ingresos totales presupuestados 120.000

Costos totales presupuestados 100.000

Costos incurridos al mes de diciembre de 2017 50.000

Ingresos estimados con base en costos incurridos 60.000

La presentación en la declaración de renta sería:

Costos incurridos al mes de diciembre de 2017 50.000

Ingresos estimados con base en costos incurridos 60.000

NIIF 11 y Sección 15

Acuerdos Conjuntos

a) Negocio conjunto

b) Operación conjunta

Acuerdos conjuntos

Articulo 18 del ETLos contratos de colaboración empresarial

tales como consorcios, uniones temporales, JV

y cuentas en participación, no son

contribuyentes del impuesto sobre la renta y

complementarios. Las partes en el contrato

de colaboración empresarial, deben

declarar independientemente los activos,

pasivos, ingresos, costos y deducciones que

les correspondan, de acuerdo con su

participación en desarrollo del contrato de

colaboración empresarial. Para efectos

tributarios, las partes deberán llevar un

registro sobre las actividades desarrolladas

en virtud del contrato de colaboración

empresarial que permita verificar los

ingresos, costos y gastos incurridos en

desarrollo del mismo.

Ejemplo cuentas en participación (Oculto)

En un contrato de cuentas en participación, el socio Oculto aporta $120 para compra del ganado. El socio Gestor

aporta terrenos y gestión. El Gestor le reconoce al Oculto utilidades brutas del 40% sobre el negocio.

Liquidación cuentas en participación

Ingresos por ventas 200

Costo del ganado aportado por el Oculto 120

Utilidad bruta 80

Margen de rentabilidad del Oculto 40%

Rentabilidad del Oculto 32

Costos y gastos del Gestor 20

NIIF del Oculto

Aporte cuentas en participación 120

Caja y bancos -120

Caja y bancos 32

Ingresos cuentas en participación -32

Caja y bancos 120

Aporte cuentas en participación -120

Declaración de Renta Oculto

Ingresos gravables -32

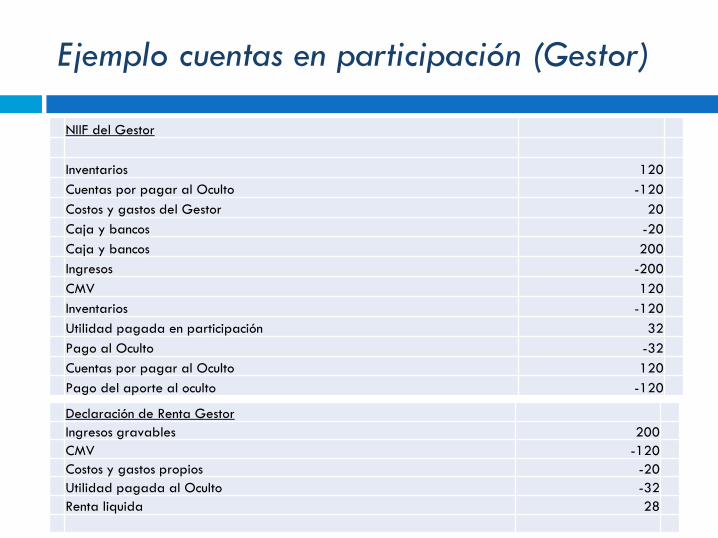

Ejemplo cuentas en participación (Gestor)

NIIF del Gestor

Inventarios 120

Cuentas por pagar al Oculto -120

Costos y gastos del Gestor 20

Caja y bancos -20

Caja y bancos 200

Ingresos -200

CMV 120

Inventarios -120

Utilidad pagada en participación 32

Pago al Oculto -32

Cuentas por pagar al Oculto 120

Pago del aporte al oculto -120

Declaración de Renta Gestor

Ingresos gravables 200

CMV -120

Costos y gastos propios -20

Utilidad pagada al Oculto -32

Renta liquida 28

Las Entidades Sin Animo de Lucro se deben

someter al marco técnico aplicable según

estén clasificadas como:

Grupo 1

Grupo 2

Grupo 3

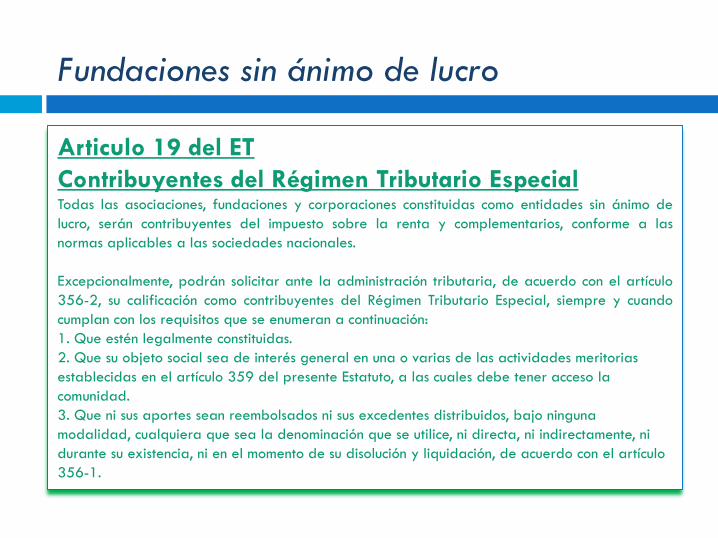

Fundaciones sin ánimo de lucro

Fundaciones sin ánimo de lucro

Articulo 19 del ET

Contribuyentes del Régimen Tributario EspecialTodas las asociaciones, fundaciones y corporaciones constituidas como entidades sin ánimo de

lucro, serán contribuyentes del impuesto sobre la renta y complementarios, conforme a las

normas aplicables a las sociedades nacionales.

Excepcionalmente, podrán solicitar ante la administración tributaria, de acuerdo con el artículo

356-2, su calificación como contribuyentes del Régimen Tributario Especial, siempre y cuando

cumplan con los requisitos que se enumeran a continuación:

1. Que estén legalmente constituidas.

2. Que su objeto social sea de interés general en una o varias de las actividades meritorias

establecidas en el artículo 359 del presente Estatuto, a las cuales debe tener acceso la

comunidad.

3. Que ni sus aportes sean reembolsados ni sus excedentes distribuidos, bajo ninguna

modalidad, cualquiera que sea la denominación que se utilice, ni directa, ni indirectamente, ni

durante su existencia, ni en el momento de su disolución y liquidación, de acuerdo con el artículo

356-1.

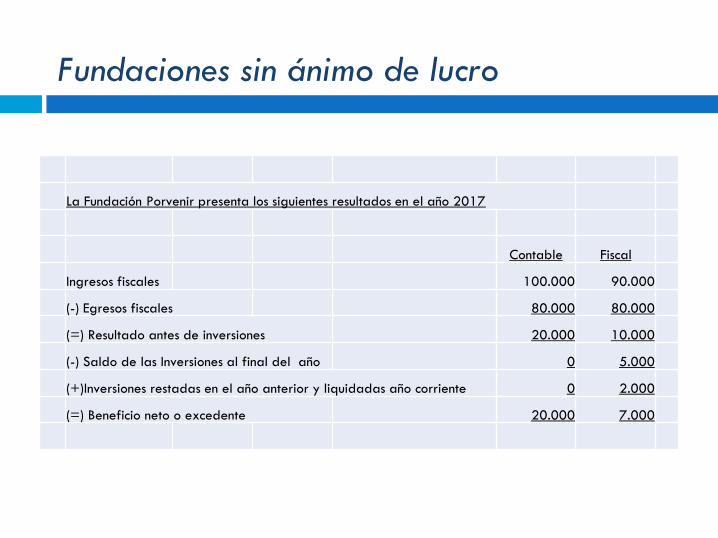

Fundaciones sin ánimo de lucro

La Fundación Porvenir presenta los siguientes resultados en el año 2017

Contable Fiscal

Ingresos fiscales 100.000 90.000

(-) Egresos fiscales 80.000 80.000

(=) Resultado antes de inversiones 20.000 10.000

(-) Saldo de las Inversiones al final del año 0 5.000

(+)Inversiones restadas en el año anterior y liquidadas año corriente 0 2.000

(=) Beneficio neto o excedente 20.000 7.000

3. RÉGIMEN DE TRANSICIÓN

Articulo 290 del ET. Régimen de transición

Los saldos de los activos pendientes por amortizar a la

entrada en vigencia de esta ley, en donde no exista una

regla especial de amortización en este artículo, se

amortizarán durante el tiempo restante de amortización de

acuerdo con lo previsto en el inciso 1° del artículo 143 del

Estatuto Tributario antes de su modificación por la presente

ley, aplicando el sistema de línea recta, en iguales

proporciones. En el año o período gravable en que se

termine el negocio o actividad, pueden hacerse los ajustes

pertinentes, a fin de amortizar la totalidad de la inversión.

Marco técnico normativo contable

Articulo 290 del ET. Régimen de transición

1. Regla General

2. Depreciaciones

3. Costos de explotación, exploración y desarrollo

4. Saldos a favor

5. Pérdidas fiscales

6. Excesos de renta presuntiva

7. Crédito mercantil

8. Contratos de concesión

9. Ventas a plazo

10. Contratos de servicios autónomos

11. Valor patrimonial de los activos biológicos

12. Reservas

Marco técnico normativo contable

Francisco Vasco Consulting S.A.S. agradece su atención