TALLER DE CONTABILIDAD ELECTRONICA -...

35

TALLER DE CONTABILIDAD ELECTRONICA Presentado por: Alfonso Pérez Reguera M. de E. Febrero , 2015

Transcript of TALLER DE CONTABILIDAD ELECTRONICA -...

TALLER DE CONTABILIDAD ELECTRONICA

Presentado por:

Alfonso Pérez Reguera M. de E.

Febrero , 2015

Disposiciones Nuevo Reglamento Código fiscal (vigentesdesde abril de 2014)

Artículo 33 Inciso B, fracciones III y IV

“III. Permitir la identificación de cada operación, acto oactividad y sus características, relacionándolas con losfolios asignados a los comprobantes fiscales o con ladocumentación comprobatoria, de tal forma que puedaidentificarse la forma de pago, las distintas contribuciones,tasas y cuotas, incluyendo aquellas operaciones, actos oactividades por las que no se deban pagar contribuciones,de acuerdo a la operación, acto o actividad de que setrate.”

2

Nota: La fracción IV solicita lo mismo, más: “La fecha deadquisición del bien o de efectuada la inversión, sudescripción, el monto original de la inversión, elporcentaje e importe de su deducción anual, en sucaso, así como la fecha de inicio de su deducción.”

Concepto APR:

Antes de 2014: Póliza contable con un comprobante“engrapado” a la misma.

Desde 2014: Póliza contable con CFDI “engrapadoelectrónicamente.”

3

Reglas generales publicadas en la Resolución Miscelánea2015.

Regla 2.8.4 Contabilidad en medios electrónicos einformación contable que debe generarse enformato XML.

Regla 2.8.5 Cumplimiento entrega información contable al SATde forma mensual.

Regla 2.8.9 Cumplimiento de la disposición de entregar lacontabilidad en medios electrónicos arequerimiento de la autoridad.

Regla 2.8.17 Papeles de trabajo y registro asientos contables

Regla 2.8.18 Opción envío información Prestador de Serviciosautorizado

4

Regla 2.8.4 Contabilidad en medios electrónicos einformación contable que debe generarse en formatoXML.

Contabilidad en medios electrónicos.

Catálogo de cuentas con “el código agrupador del SAT” enXML

Balanza comprobación en XML

Pólizas contables en XML

5

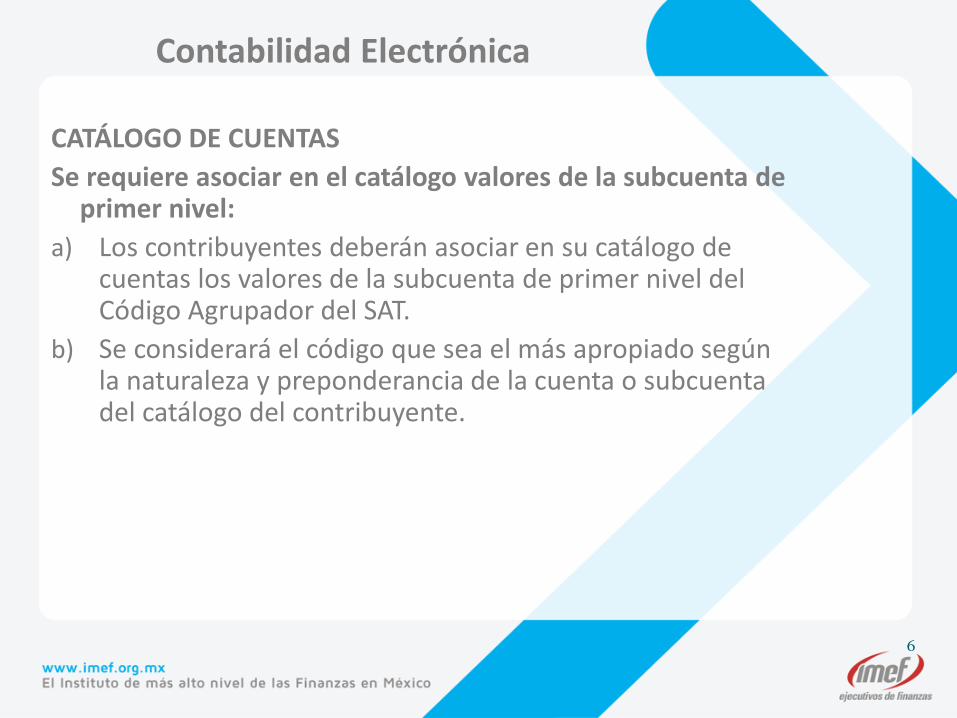

Contabilidad Electrónica

CATÁLOGO DE CUENTAS

Se requiere asociar en el catálogo valores de la subcuenta de primer nivel:

a) Los contribuyentes deberán asociar en su catálogo de cuentas los valores de la subcuenta de primer nivel del Código Agrupador del SAT.

b) Se considerará el código que sea el más apropiado según la naturaleza y preponderancia de la cuenta o subcuenta del catálogo del contribuyente.

6

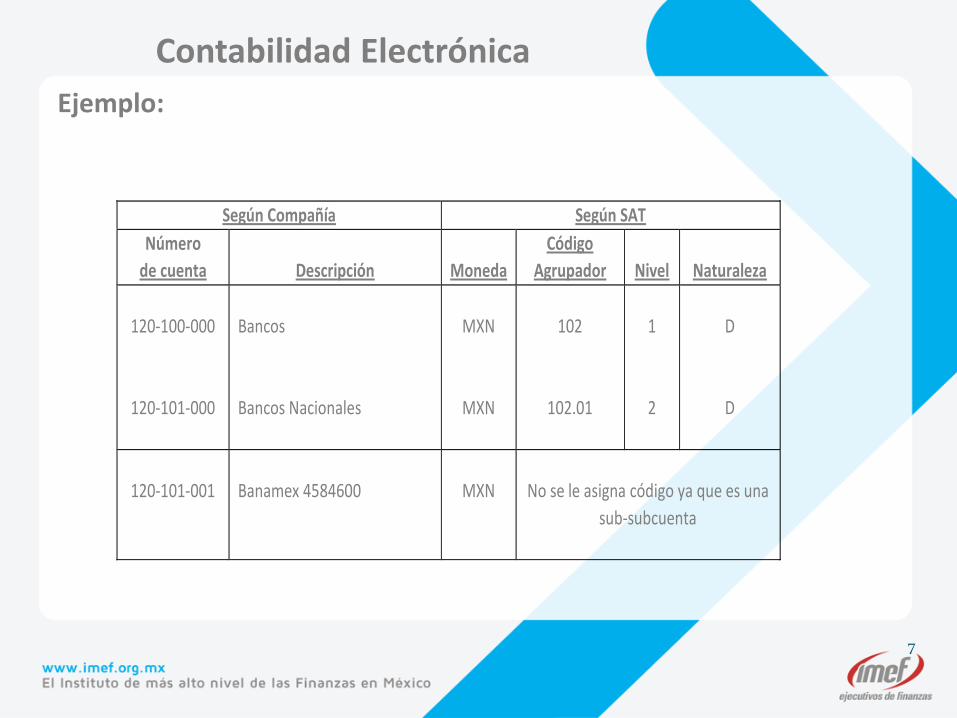

Contabilidad Electrónica

Ejemplo:

7

Según Compañía Según SAT

Número

de cuenta

Descripción

Moneda

Código

Agrupador

Nivel

Naturaleza

120-100-000

120-101-000

Bancos

Bancos Nacionales

MXN

MXN

102

102.01

1

2

D

D

120-101-001

Banamex 4584600

MXN

No se le asigna código ya que es una

sub-subcuenta

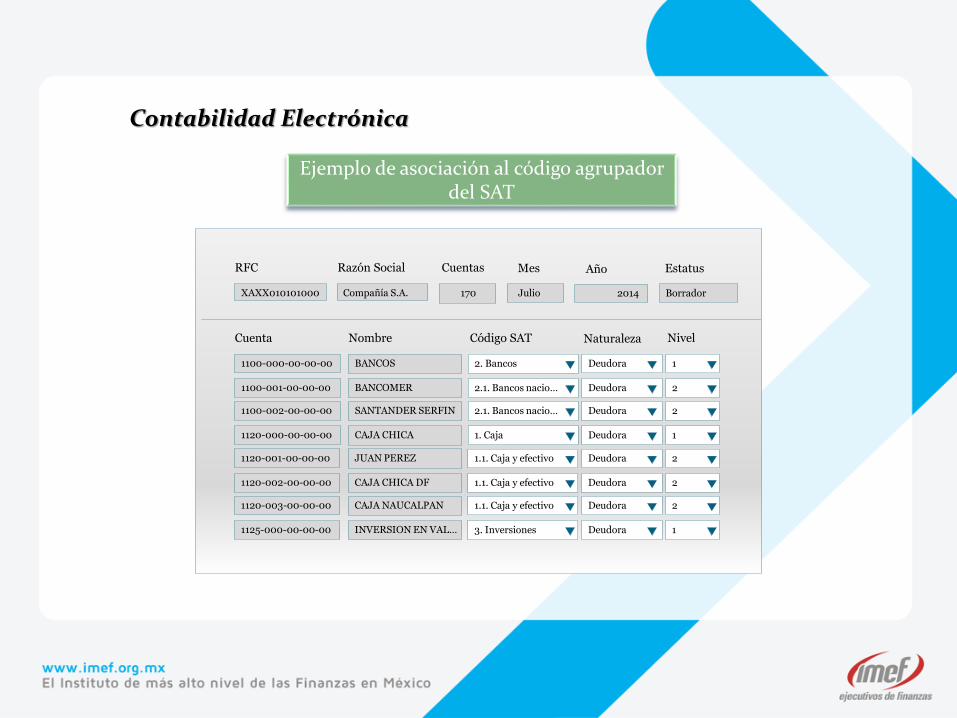

Contabilidad Electrónica

Ejemplo de asociación al código agrupador del SAT

Cuenta

1100-000-00-00-00

Nombre

BANCOS

NivelCódigo SAT Naturaleza

12. Bancos Deudora

RFC

XAXX010101000

Razón Social

Compañía S.A.

Cuentas

170

Mes

Julio

Año

2014

1100-001-00-00-00 BANCOMER 22.1. Bancos nacio… Deudora

1100-002-00-00-00 SANTANDER SERFIN 22.1. Bancos nacio… Deudora

1120-000-00-00-00 CAJA CHICA 11. Caja Deudora

1120-001-00-00-00 JUAN PEREZ 21.1. Caja y efectivo Deudora

1120-002-00-00-00 CAJA CHICA DF 21.1. Caja y efectivo Deudora

1120-003-00-00-00 CAJA NAUCALPAN 21.1. Caja y efectivo Deudora

1125-000-00-00-00 INVERSION EN VAL… 13. Inversiones Deudora

Estatus

Borrador

Contabilidad Electrónica

Preparación del catálogo de cuentas que se enviará al SAT.Cada contribuyente elabora su catálogo de cuentas según sus necesidadesinformativas y operativas.

Se requiere o estandarizar la clasificación de las cuentas a través de los “códigosagrupadores”, según el catálogo de cuentas del Anexo 24 Apartados “A” y “B”.

Antes de la agrupación, sugerimos tener presente lo siguiente:

1. Considerar el código más apropiado según la naturaleza y preponderanciade la cuenta o subcuenta del catálogo.

2. Asociar las cuentas a nivel mayor y subcuentas a primer nivel.3. Es importante depurar el catálogo del contribuyente y dejar únicamente las

cuentas que estén activas eliminando las que han dejado de utilizarse.4. Las cuentas que agrupen varios conceptos, no podrán considerarse cuentas

de mayores ni subcuentas de primer nivel, por lo que tendrían quedepurarse.

9

REGLAS SOBRE LA BALANZA DE COMPROBACIÓN

La balanza debe identificar:

Todos los impuestos.

Las distintas tasas y cuotas y las actividades por lasque no deba pagar el impuesto.

Los impuestos trasladados efectivamentecobrados y

Los impuestos acreditables efectivamentepagados.

10

REGLAS SOBRE LAS PÓLIZAS CONTABLES.

Sólo se obliga a generar las pólizas, no existe la obligación deenviarlas al SAT, salvo cuando éste las requiera.

Las pólizas deben incorporar:

1. El detalle por transacción, cuenta, subcuenta y partida, así como susauxiliares.

2. En cada póliza debe ser posible distinguir los CFDI que soporten laoperación.

3. Debe ser posible identificar los impuestos con las distintas tasascuotas y actividades por las que no deba pagar el impuesto.

4. En las operaciones relacionadas con un tercero deberá incluirse elRFC de éste, conforme al anexo 24, apartado D.

Nota APR: Piden “engrapar” electrónicamente el CFDI

11

Contabilidad Electrónica

Opciones Cumplir con folio fiscal:

a) Dentro de la póliza contable

b) Reporte por separado a contabilidad

El reporte podrá incluir la información que se tieneque dar por cada comprobante, o sea,

El folio fiscal (la clave UUID) del CFDI soporte de latransacción.

El monto del CFDI que soporte la transacción.

El RFC relacionado con la transacción.

Nota APR: Se recomienda el reporte, evita modificar estructuradel sistema contable

12

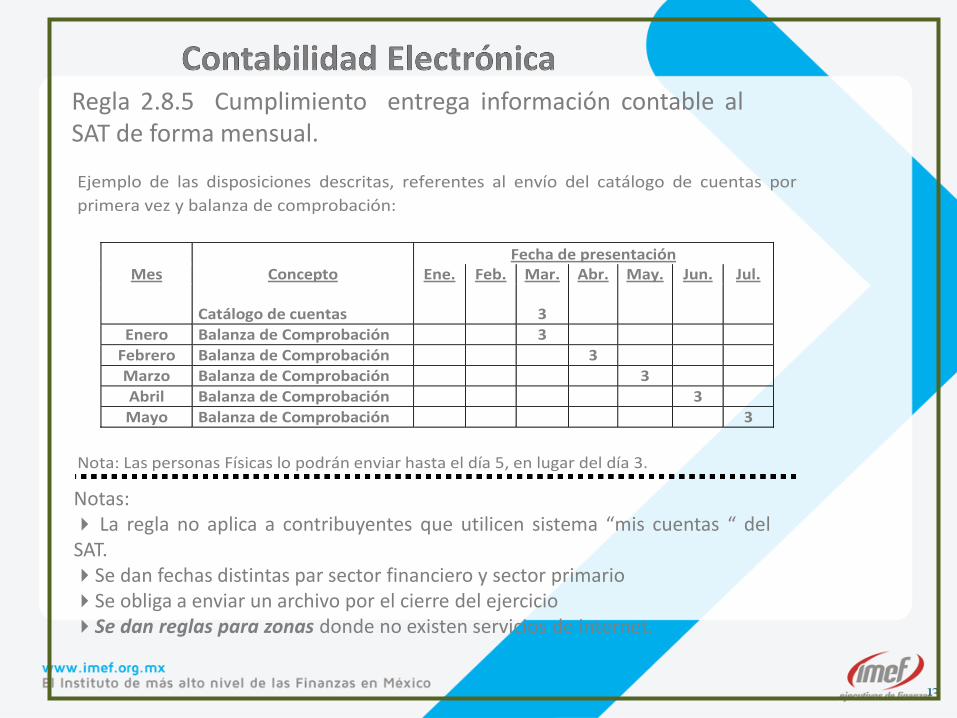

Regla 2.8.5 Cumplimiento entrega información contable alSAT de forma mensual.

13

Notas: La regla no aplica a contribuyentes que utilicen sistema “mis cuentas “ delSAT.Se dan fechas distintas par sector financiero y sector primarioSe obliga a enviar un archivo por el cierre del ejercicioSe dan reglas para zonas donde no existen servicios de internet.

Ejemplo de las disposiciones descritas, referentes al envío del catálogo de cuentas por

primera vez y balanza de comprobación:

Fecha de presentación Mes Concepto Ene. Feb. Mar. Abr. May. Jun. Jul.

Catálogo de cuentas 3

Enero Balanza de Comprobación 3

Febrero Balanza de Comprobación 3

Marzo Balanza de Comprobación 3

Abril Balanza de Comprobación 3

Mayo Balanza de Comprobación 3

Nota: Las personas Físicas lo podrán enviar hasta el día 5, en lugar del día 3.

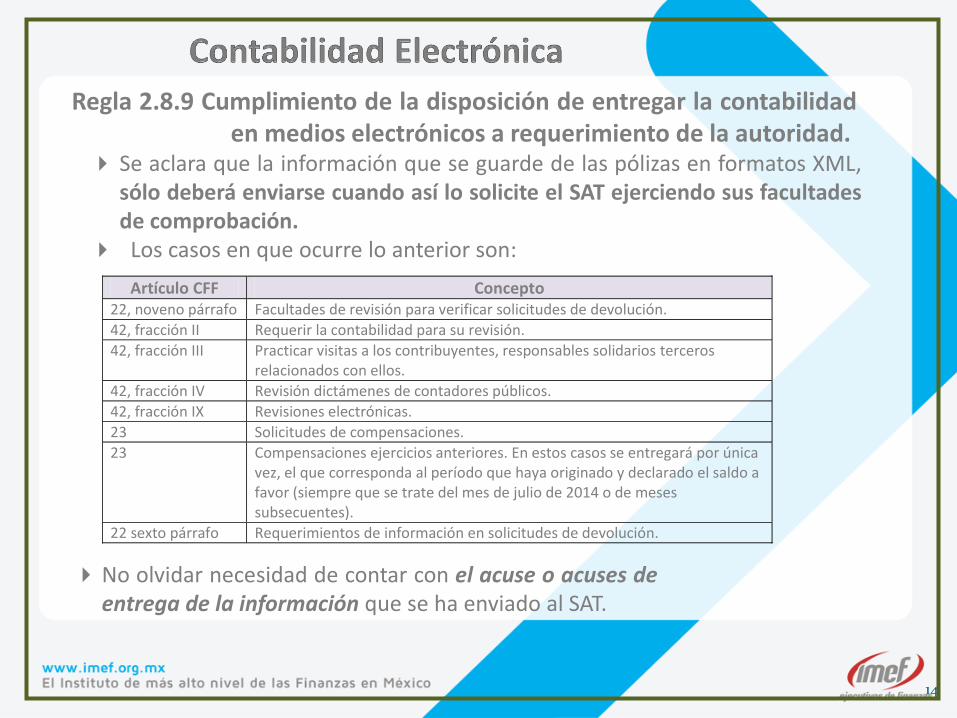

Regla 2.8.9 Cumplimiento de la disposición de entregar la contabilidaden medios electrónicos a requerimiento de la autoridad.

Se aclara que la información que se guarde de las pólizas en formatos XML,sólo deberá enviarse cuando así lo solicite el SAT ejerciendo sus facultadesde comprobación.

Los casos en que ocurre lo anterior son:

14

Artículo CFF Concepto 22, noveno párrafo Facultades de revisión para verificar solicitudes de devolución.

42, fracción II Requerir la contabilidad para su revisión.

42, fracción III Practicar visitas a los contribuyentes, responsables solidarios terceros relacionados con ellos.

42, fracción IV Revisión dictámenes de contadores públicos.

42, fracción IX Revisiones electrónicas.

23 Solicitudes de compensaciones.

23 Compensaciones ejercicios anteriores. En estos casos se entregará por única vez, el que corresponda al período que haya originado y declarado el saldo a favor (siempre que se trate del mes de julio de 2014 o de meses subsecuentes).

22 sexto párrafo Requerimientos de información en solicitudes de devolución.

No olvidar necesidad de contar con el acuse o acuses deentrega de la información que se ha enviado al SAT.

Contabilidad Electrónica

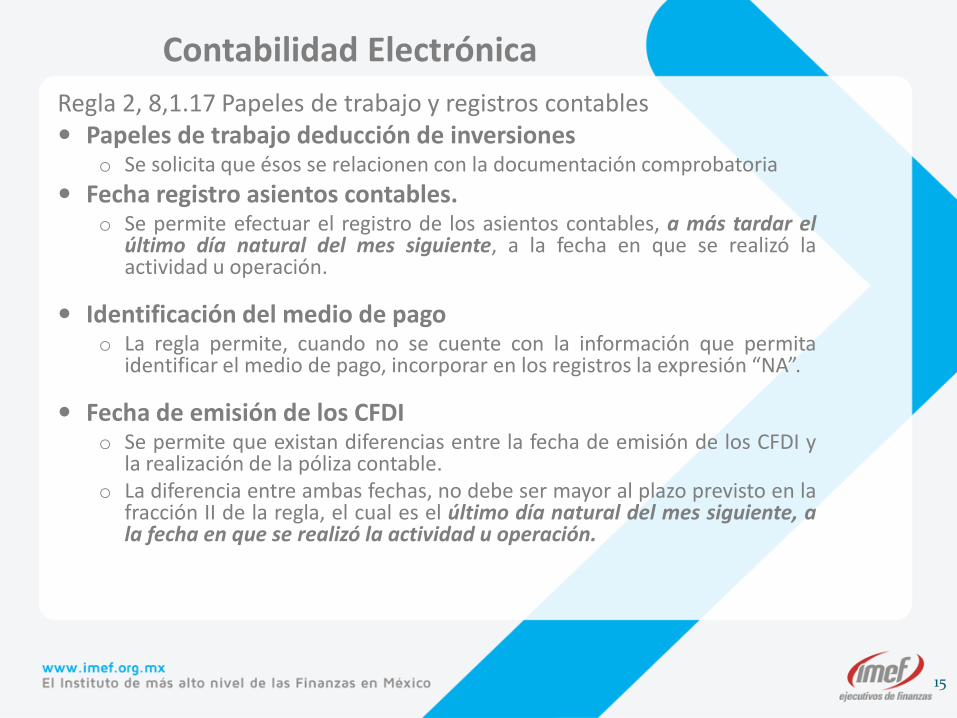

Regla 2, 8,1.17 Papeles de trabajo y registros contables Papeles de trabajo deducción de inversiones

o Se solicita que ésos se relacionen con la documentación comprobatoria

Fecha registro asientos contables.o Se permite efectuar el registro de los asientos contables, a más tardar el

último día natural del mes siguiente, a la fecha en que se realizó laactividad u operación.

Identificación del medio de pagoo La regla permite, cuando no se cuente con la información que permita

identificar el medio de pago, incorporar en los registros la expresión “NA”.

Fecha de emisión de los CFDIo Se permite que existan diferencias entre la fecha de emisión de los CFDI y

la realización de la póliza contable.o La diferencia entre ambas fechas, no debe ser mayor al plazo previsto en la

fracción II de la regla, el cual es el último día natural del mes siguiente, ala fecha en que se realizó la actividad u operación.

15

Contabilidad Electrónica

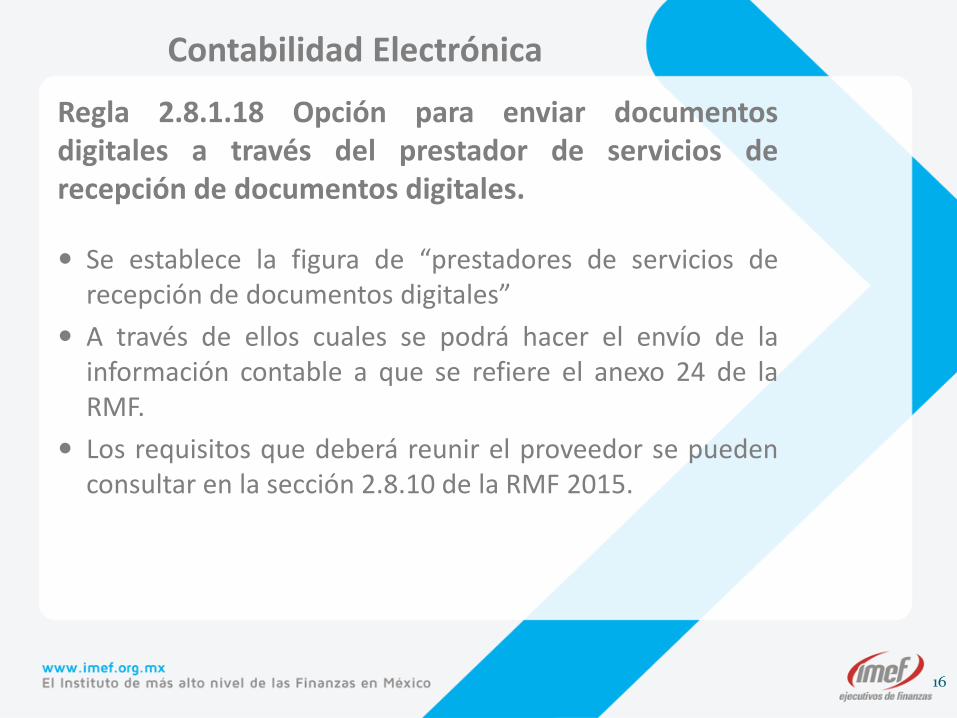

Regla 2.8.1.18 Opción para enviar documentosdigitales a través del prestador de servicios derecepción de documentos digitales.

Se establece la figura de “prestadores de servicios derecepción de documentos digitales”

A través de ellos cuales se podrá hacer el envío de lainformación contable a que se refiere el anexo 24 de laRMF.

Los requisitos que deberá reunir el proveedor se puedenconsultar en la sección 2.8.10 de la RMF 2015.

16

Sugerencias Modificaciones a los sistemas de cómputo.

17

Modificaciones a los sistemas de cómputo.

1. Nuevas características sistemas cómputo La capacidad de generar archivos en formatos XML para:

El catálogo de cuentas.

Las balanzas de comprobación.

Las pólizas contables.

Posibilidad de vincularse al Buzón Tributario del SAT para poderenviar los archivos.

Identificar las modificaciones al catálogo de cuentas,

La balanza de comprobación debe identificar la información deimpuestos, así como las distintas tasas y cuotas y las actividadespor las que no se deba pagar el impuesto.

18

2. Pólizas contables Las pólizas requieren incluir la información que se solicita para la

expedición de cheques, y el envío de transferencias electrónicas.

Las pólizas contables requieren incluir la información delComprobante Fiscal Digital (?).

Verificar la identificación de los depósitos y retiros en las cuentasbancarias abiertas a nombre del contribuyente.

Verificar existencia centros de costos distintos a la matriz, cuandose requiera.

19

3. Se requiere Definir política con respecto a la nueva obligación

Posibles opciones:

a. El dato del folio se graba en la póliza contable y el XML.Requiere modificar los módulos actuales (caro y difícil).

b. El dato se graba sólo en la póliza XML.No requiere modificar los módulos actuales. Sólo se genera larutina para efectos de la póliza en XML (póliza para efectos delSAT).

c. El dato no se graba, se genera sólo en un reporte.No requiere modificar los módulos actuales, requiere análisis delos campos comunes en los módulos y programar el reporterespectivo (parece ser la más práctica).

20

4. Sugerencias empresas ya que cuentan con “bóvedas fiscales” para recibirCFDI´s

A) Posibles modificaciones en la parte del archivo de “bóveda fiscal.”

Hacer obligatorio el archivo “bóveda fiscal”. Distinguir en la información de la “bóveda fiscal” el origen de la

información: Cuentas por pagar, reposiciones de gastos, estados decuenta digitales, recibos de nóminas digitales, etc.

Buscar automatizar la lectura del campo del folio fiscal y su captura encuentas por pagar.

a. Hacerlo convirtiendo la información a Excel o XML (de ambos sistemas: “bóveda fiscal y CXPAGAR) y dejar la rutina automática de validación en este módulo.

b. Hacerlo en el lenguaje del módulo de CXP, buscando que se lea la información de la Bóveda fiscal “a través de un convertidor de lenguajes que haga compatibles los sistema.

c. Cualquier otro que sugiera sistemas.

21

4. Sugerencias empresas que ya cuentan con “bóvedasfiscales” para recibir CFDI´s

B) Posibles modificaciones en la parte de los módulos delsistema informático.

Definir en cuales pólizas se van a grabar el folio fiscal.

Se Sugiere manejar un Reporte, con lo que se evitamodificar el sistema contable

Nota: puede ayudar mucho en esta decisión el conocer las“reglas de negocio” que se le dieron a sistemas.

22

4. Sugerencias empresas que ya cuentan con“bóvedas fiscales” para recibir CFDI´s

C) Ver que los distintos módulos se puedan vincular.

Ejemplos:

Cuentas por pagar con bancos

Gastos con Bancos (reposiciones de gastos)

Contabilidad con bancos

Reposiciones de gastos con contabilidad

Contabilidad con cuentas por pagar, etc.

23

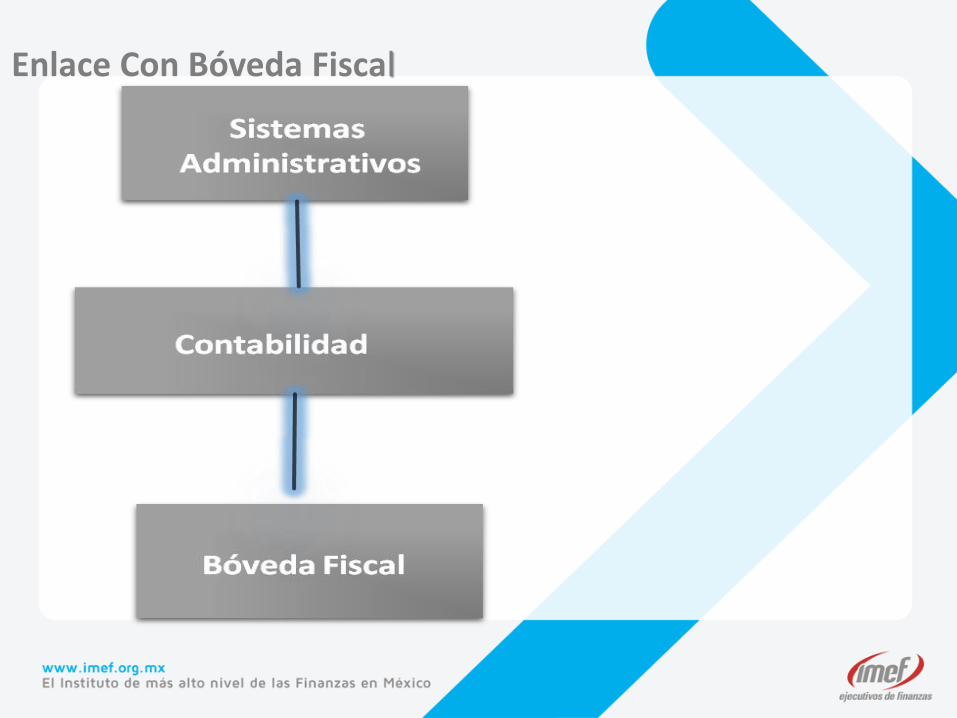

TALLER DE CONTABILIDAD ELECTRONICA

Comentarios anexo 24

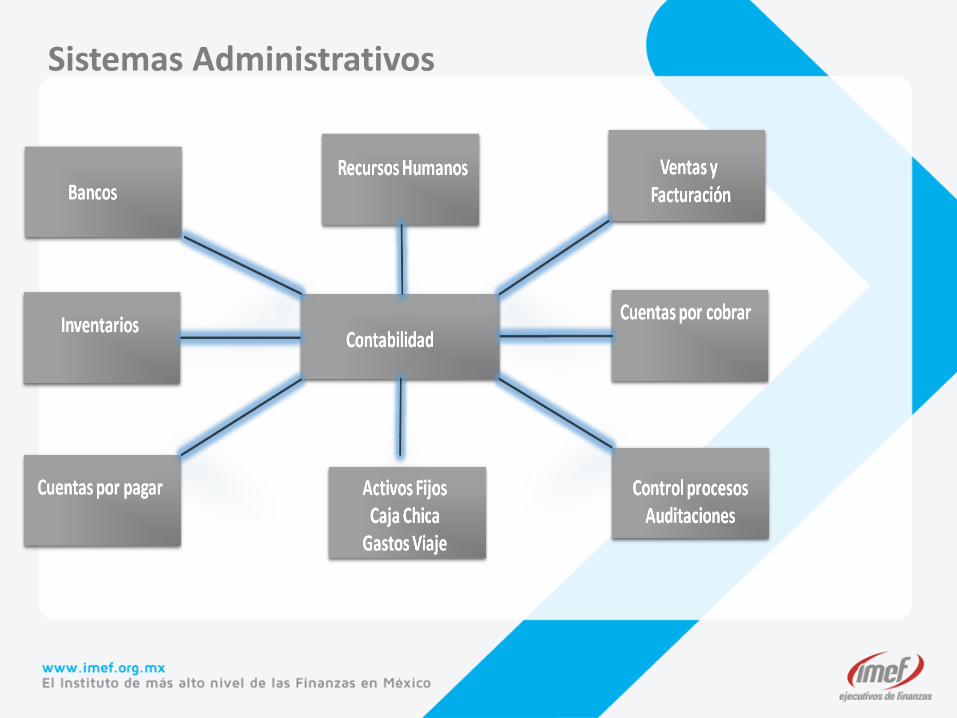

Sistemas Administrativos

Enlace Con Bóveda Fiscal

Análisis Campos Comunes (vinculación)

Contabilidad en medios electrónicos

Sistemas Administrativos

Número control interno Folio interno control factura

(ejemplo: 4 últimos dígitos) IDU Cliente /proveedor

Fecha operación

Póliza contable

Datos Cliente/proveedor IDU Cliente /proveedor

RFC

Nombre

Contabilidad Póliza contable

Bóveda Fiscal Folio Fiscal

RFC

Fecha operaciónmás

Tabla intermedia Módulo origen

Folio Fiscal

Fecha operación

Folio interno control factura (p.e.: 4 últimos dígitos)

Lector Electrónico y programas Conversión tablas

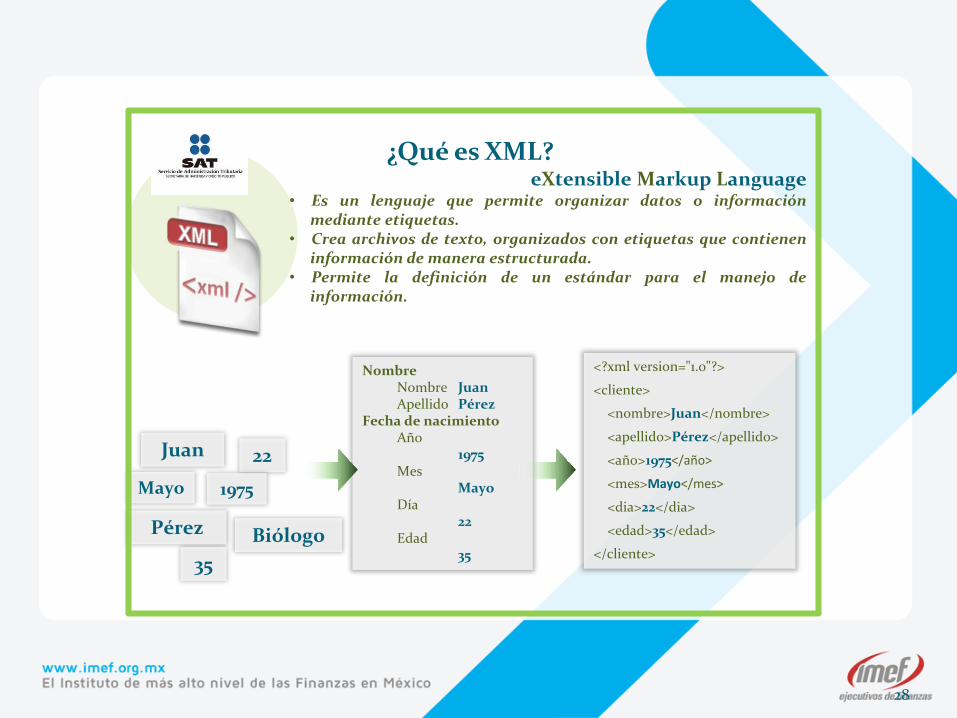

¿Qué es XML?eXtensible Markup Language

• Es un lenguaje que permite organizar datos o informaciónmediante etiquetas.

• Crea archivos de texto, organizados con etiquetas que contieneninformación de manera estructurada.

• Permite la definición de un estándar para el manejo deinformación.

Juan

Pérez

22

1975Mayo

NombreNombre JuanApellido Pérez

Fecha de nacimientoAño

1975Mes

MayoDía

22Edad

35

Biólogo

35

<?xml version="1.0"?>

<cliente>

<nombre>Juan</nombre>

<apellido>Pérez</apellido>

<año>1975</año>

<mes>Mayo</mes>

<dia>22</dia>

<edad>35</edad>

</cliente>

28

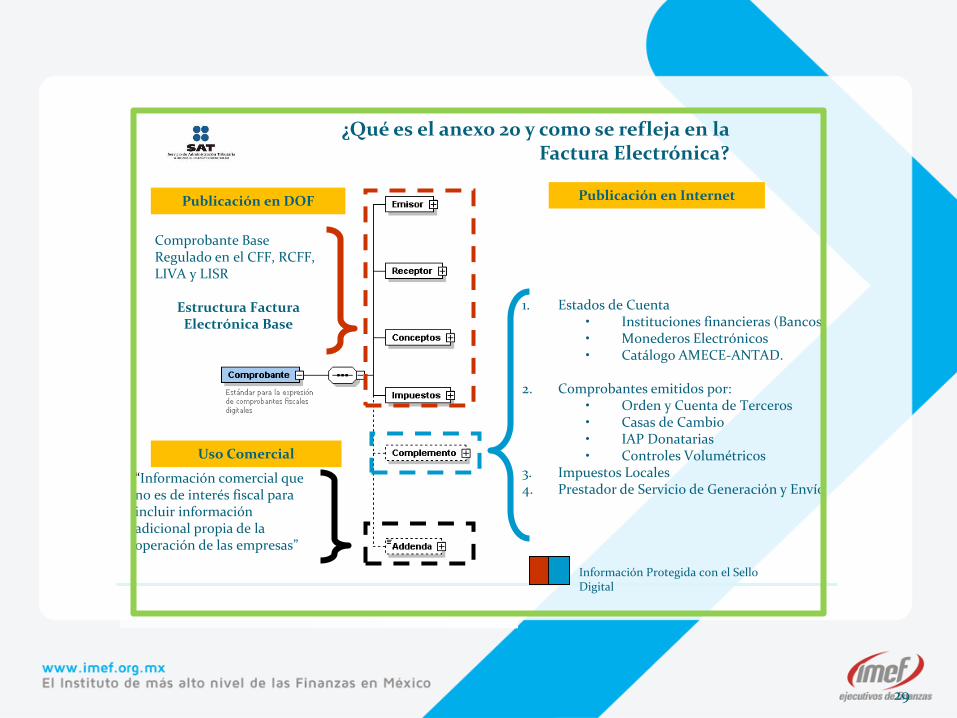

1. Estados de Cuenta• Instituciones financieras (Bancos)• Monederos Electrónicos• Catálogo AMECE-ANTAD.

2. Comprobantes emitidos por:• Orden y Cuenta de Terceros• Casas de Cambio• IAP Donatarias• Controles Volumétricos

3. Impuestos Locales4. Prestador de Servicio de Generación y Envío

“Información comercial que no es de interés fiscal para incluir información adicional propia de la operación de las empresas”

Comprobante Base Regulado en el CFF, RCFF, LIVA y LISR

Estructura Factura Electrónica Base

Publicación en DOF Publicación en Internet

Información Protegida con el Sello Digital

¿Qué es el anexo 20 y como se refleja en la Factura Electrónica?

Uso Comercial

29

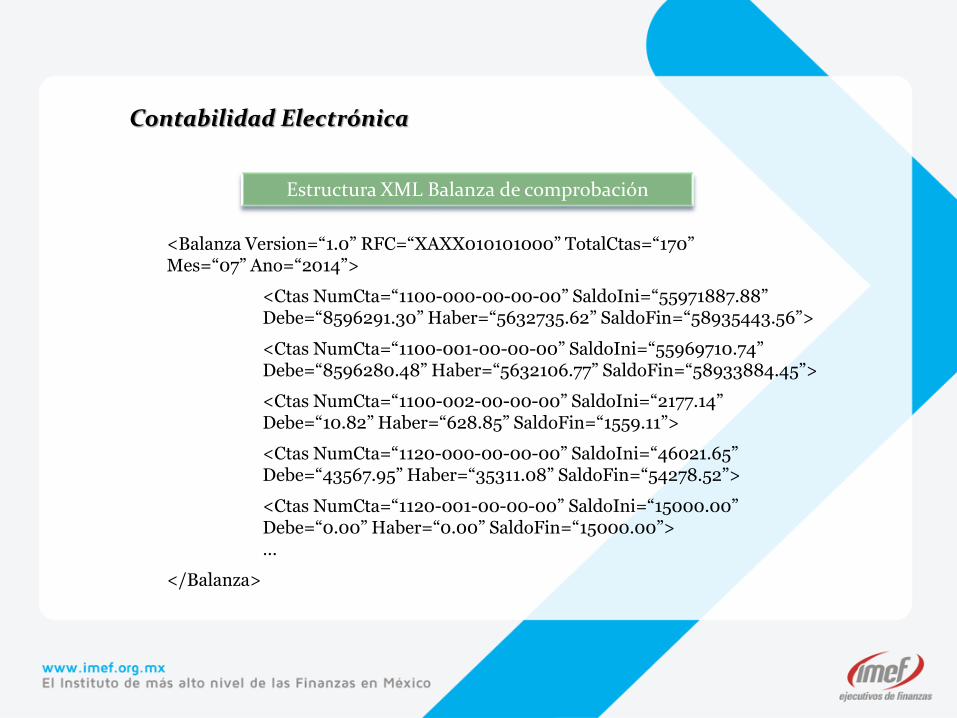

Contabilidad Electrónica

Estructura XML Balanza de comprobación

<Balanza Version=“1.0” RFC=“XAXX010101000” TotalCtas=“170” Mes=“07” Ano=“2014”>

<Ctas NumCta=“1100-000-00-00-00” SaldoIni=“55971887.88”Debe=“8596291.30” Haber=“5632735.62” SaldoFin=“58935443.56”>

<Ctas NumCta=“1100-001-00-00-00” SaldoIni=“55969710.74”Debe=“8596280.48” Haber=“5632106.77” SaldoFin=“58933884.45”>

<Ctas NumCta=“1100-002-00-00-00” SaldoIni=“2177.14”Debe=“10.82” Haber=“628.85” SaldoFin=“1559.11”>

<Ctas NumCta=“1120-000-00-00-00” SaldoIni=“46021.65”Debe=“43567.95” Haber=“35311.08” SaldoFin=“54278.52”>

<Ctas NumCta=“1120-001-00-00-00” SaldoIni=“15000.00”Debe=“0.00” Haber=“0.00” SaldoFin=“15000.00”>…

</Balanza>

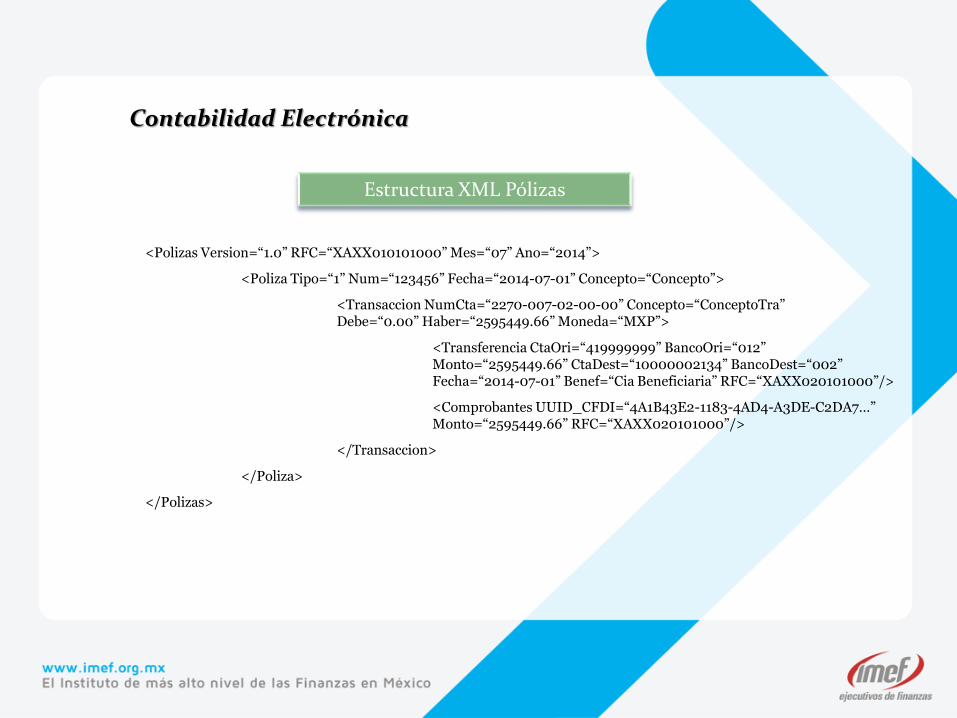

Contabilidad Electrónica

Estructura XML Pólizas

<Polizas Version=“1.0” RFC=“XAXX010101000” Mes=“07” Ano=“2014”>

<Poliza Tipo=“1” Num=“123456” Fecha=“2014-07-01” Concepto=“Concepto”>

<Transaccion NumCta=“2270-007-02-00-00” Concepto=“ConceptoTra” Debe=“0.00” Haber=“2595449.66” Moneda=“MXP”>

<Transferencia CtaOri=“419999999” BancoOri=“012” Monto=“2595449.66” CtaDest=“10000002134” BancoDest=“002”Fecha=“2014-07-01” Benef=“Cia Beneficiaria” RFC=“XAXX020101000”/>

<Comprobantes UUID_CFDI=“4A1B43E2-1183-4AD4-A3DE-C2DA7…”Monto=“2595449.66” RFC=“XAXX020101000”/>

</Transaccion>

</Poliza>

</Polizas>

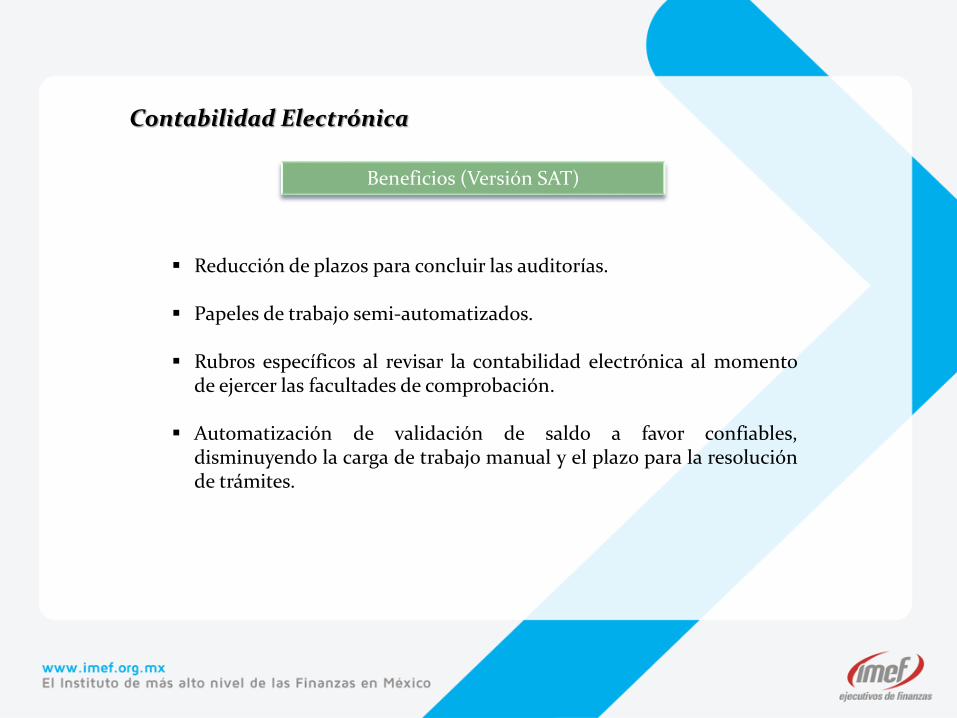

Contabilidad Electrónica

Beneficios (Versión SAT)

Reducción de plazos para concluir las auditorías.

Papeles de trabajo semi-automatizados.

Rubros específicos al revisar la contabilidad electrónica al momentode ejercer las facultades de comprobación.

Automatización de validación de saldo a favor confiables,disminuyendo la carga de trabajo manual y el plazo para la resoluciónde trámites.

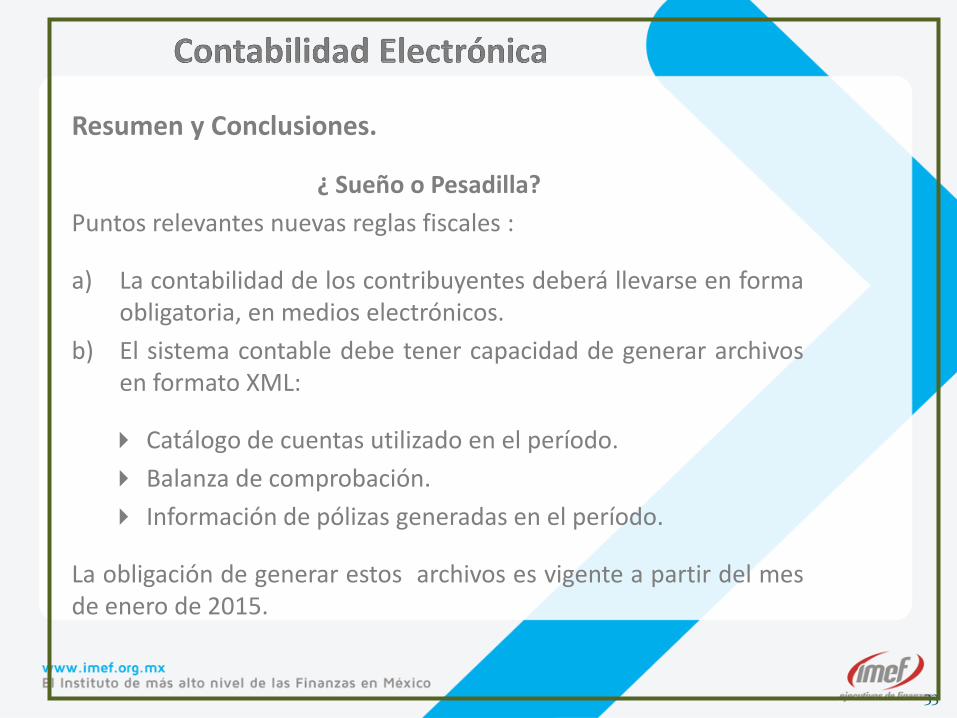

Resumen y Conclusiones.

¿ Sueño o Pesadilla?

Puntos relevantes nuevas reglas fiscales :

a) La contabilidad de los contribuyentes deberá llevarse en formaobligatoria, en medios electrónicos.

b) El sistema contable debe tener capacidad de generar archivosen formato XML:

Catálogo de cuentas utilizado en el período.

Balanza de comprobación.

Información de pólizas generadas en el período.

La obligación de generar estos archivos es vigente a partir del mesde enero de 2015.

33

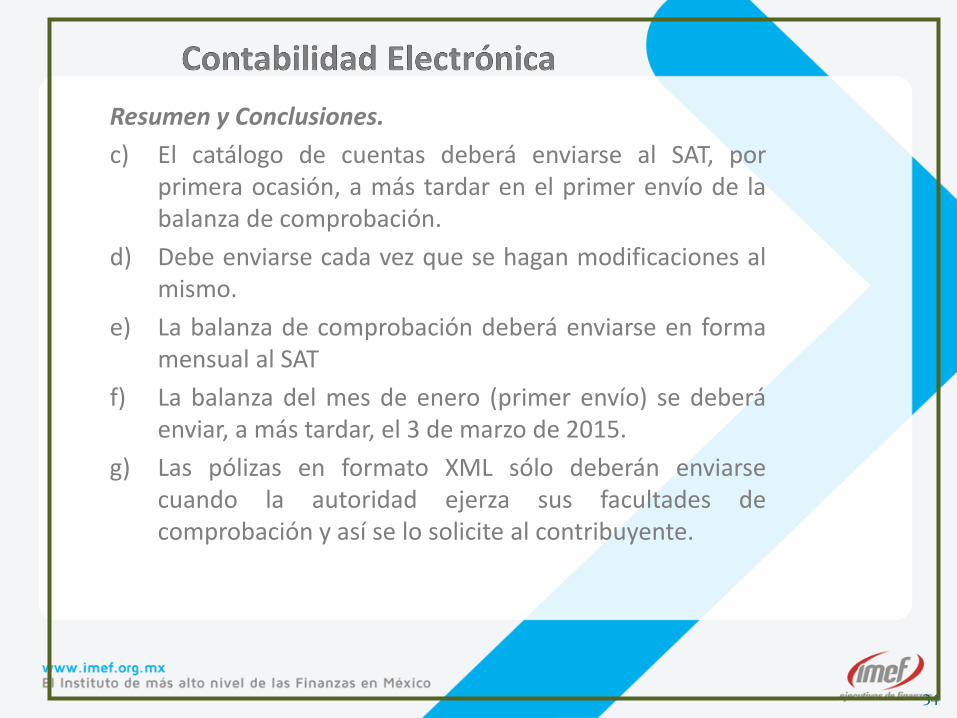

Resumen y Conclusiones.

c) El catálogo de cuentas deberá enviarse al SAT, porprimera ocasión, a más tardar en el primer envío de labalanza de comprobación.

d) Debe enviarse cada vez que se hagan modificaciones almismo.

e) La balanza de comprobación deberá enviarse en formamensual al SAT

f) La balanza del mes de enero (primer envío) se deberáenviar, a más tardar, el 3 de marzo de 2015.

g) Las pólizas en formato XML sólo deberán enviarsecuando la autoridad ejerza sus facultades decomprobación y así se lo solicite al contribuyente.

34

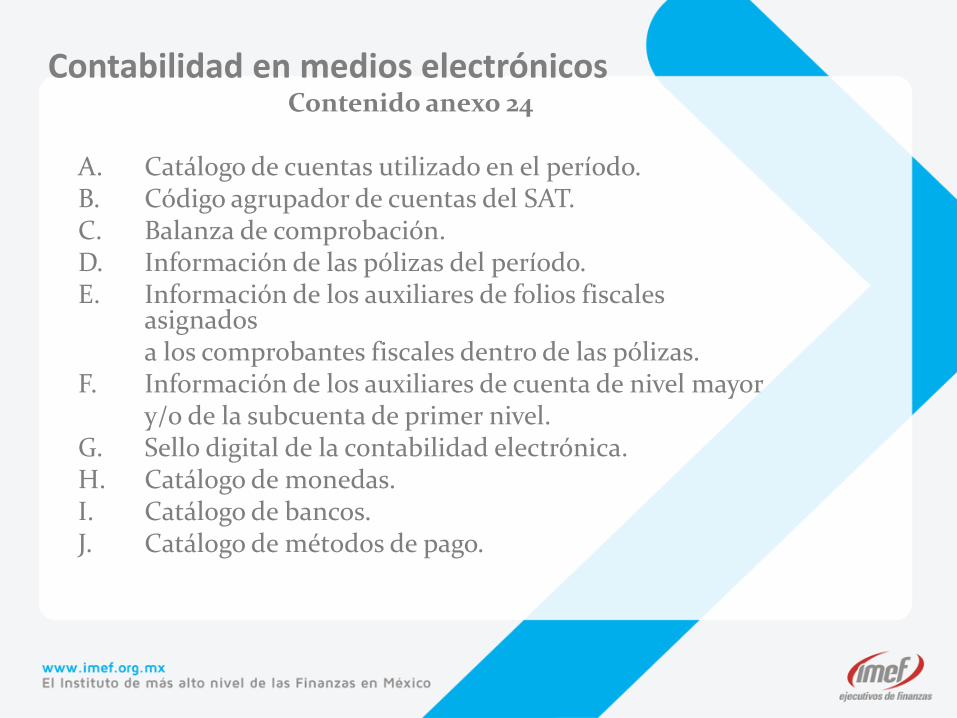

Contabilidad en medios electrónicosContenido anexo 24

A. Catálogo de cuentas utilizado en el período.B. Código agrupador de cuentas del SAT.C. Balanza de comprobación.D. Información de las pólizas del período.E. Información de los auxiliares de folios fiscales

asignadosa los comprobantes fiscales dentro de las pólizas.

F. Información de los auxiliares de cuenta de nivel mayory/o de la subcuenta de primer nivel.

G. Sello digital de la contabilidad electrónica.H. Catálogo de monedas.I. Catálogo de bancos.J. Catálogo de métodos de pago.