Taller de análisis vertical y horizontal

of 155

Transcript of Taller de análisis vertical y horizontal

-

7/23/2019 Taller de anlisis vertical y horizontal

1/155

DISPONIBLE

CUENTAS POR COBRAR

INVENTARIOS

TOTAL ACTIVO CORRIENTE

PROPIEDAD, PLANTA Y EQUIPO

-

7/23/2019 Taller de anlisis vertical y horizontal

2/155

TOTAL PASIVO

CAPITAL

TOTAL PATRIMONIO

TOTAL PASIVO MAS PATRIMONIO

DEBORA ESPITIACAROLINA CALLEJLUIS FERNANDOJULIA MARTINEZ

-

7/23/2019 Taller de anlisis vertical y horizontal

3/155

COMPAA AUTO. CORDOBA LTDANIT: 900223434-4

BALANCE GENERAL

2013

ACTIVO

3,000,000

Caja Y Banco 3,000,000

24,500,000Clientes (cartera por cobrar) 24,500,000

16,200,000

inventarios de Mercancia 16,200,000

43,700,000

55,042,000

edificaciones 36,042,000

Equipo de Oficina (muebles y enseres) 10,000,000

Equipo de Computacin (comunicacin y computacion) 9,000,000

-

7/23/2019 Taller de anlisis vertical y horizontal

4/155

69,000,000

PATRIMONIO

Capital social 36,000,000

&eserva 'e"al 1,442,000

utilidades del ejercicio 5,000,000

42,442,000

111,442,000

AS ETRO

-

7/23/2019 Taller de anlisis vertical y horizontal

5/155

2014 ANALISIS VERTICAL ANALISIS HORIZONTAL203 204! "

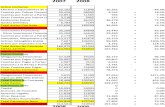

4,000,000 2.69% 3.14% 1,000,000 33.33%

4,000,000 2.69% 3.14% 1,000,000 33.33%

2,900,000 21.98% 22.68% 4,400,000 17.96%28,900,000 21.98% 22.68% 4,400,000 17.96%

1,300,000 14.54% 14.36% 2,100,000 12.96%

18,300,000 14.54% 14.36% 2,100,000 12.96%

51,200,000 39.21% 40.19% 7,500,000 17.16%

64,500,000 49.39% 50.63% 9,458,000 17.18%

40,800,000 32.34% 32.03% 4,758,000 13.20%

12,400,000 8.97% 9.73% 2,400,000 24.00%

11,300,000 8.08% 8.87% 2,300,000 25.56%

-

7/23/2019 Taller de anlisis vertical y horizontal

6/155

77,690,000 61.92% 60.98% 8,690,000 12.59%

38,800,000 32.30% 30.46% 2,800,000 7.78%

1,910,000 1.29% 1.50% 468,000 32.45%

9,000,000 4.49% 7.06% 4,000,000 80.00%

49,710,000 38.08% 39.02% 7,268,000 17.12%

127,400,000 100.00% 100.00% 15,958,000 14.32%

-

7/23/2019 Taller de anlisis vertical y horizontal

7/155

COMPAA AUTO. CORDOBNIT: 900223434-4

ESTADO DE RESULTAD

INGRESOS

ventas ana!es

"n#$ess &$ a$$en'a("ent 'e ve)"*!s

+(ens *sts 'e venta

TOTAL INGRESOS

INGRESOS OPERACIONALES

ASTOS O/RAIONAL/S

#asts 'e &e$sna!

#asts #ene$a!es

TOTAL ASTOS O/RAIONAL/S

UTILIDAD OPERACIONAL O ANTES DE IMPUESTOS

UTILIDAD ANTES DE IMPTO

-

7/23/2019 Taller de anlisis vertical y horizontal

8/155

LTDA

O203 204 ANALISIS /RTIAL

2013 2014

140,000,000 149,500,000 100.00% 100.00%

10,000,000 11,000,000 6.67% 6.85%

75,000,000 79,900,000 50.00% 49.78%

150,000,000 160,500,000 100.00% 100.00%

-

$%&000&000 '0&(00&000 50.22% 30.53% -

-

46,000,000 49,000,000 30.67% 44.86%

21,000,000 23,000,000 14.00% 14.33%

67,000,000 72,000,000 44.67% 44.86%

'&000&000 '&(00&000 5.33% 6.60%

'&000&000 0&(00&000 5.33% 6.60%

-

7/23/2019 Taller de anlisis vertical y horizontal

9/155

ANALISIS HORIZONTAL

$ %

9,500,000 6.79%

1,000,000 10.00%

4,900,000 6.53%

10,500,000 7.00%

-

5,600,000 7.47%

-

-

3,000,000 6.52%

2,000,000 9.52%

-5,000,000 7.46%

-

600,000 7.50%

-

-

2,600,000 32.50%

-

7/23/2019 Taller de anlisis vertical y horizontal

10/155

-

7/23/2019 Taller de anlisis vertical y horizontal

11/155

-

7/23/2019 Taller de anlisis vertical y horizontal

12/155

-

7/23/2019 Taller de anlisis vertical y horizontal

13/155

-

7/23/2019 Taller de anlisis vertical y horizontal

14/155

-

7/23/2019 Taller de anlisis vertical y horizontal

15/155

-

7/23/2019 Taller de anlisis vertical y horizontal

16/155

-

7/23/2019 Taller de anlisis vertical y horizontal

17/155

-

7/23/2019 Taller de anlisis vertical y horizontal

18/155

-

7/23/2019 Taller de anlisis vertical y horizontal

19/155

-

7/23/2019 Taller de anlisis vertical y horizontal

20/155

-

7/23/2019 Taller de anlisis vertical y horizontal

21/155

-

7/23/2019 Taller de anlisis vertical y horizontal

22/155

-

7/23/2019 Taller de anlisis vertical y horizontal

23/155

-

7/23/2019 Taller de anlisis vertical y horizontal

24/155

-

7/23/2019 Taller de anlisis vertical y horizontal

25/155

-

7/23/2019 Taller de anlisis vertical y horizontal

26/155

-

7/23/2019 Taller de anlisis vertical y horizontal

27/155

-

7/23/2019 Taller de anlisis vertical y horizontal

28/155

-

7/23/2019 Taller de anlisis vertical y horizontal

29/155

-

7/23/2019 Taller de anlisis vertical y horizontal

30/155

-

7/23/2019 Taller de anlisis vertical y horizontal

31/155

-

7/23/2019 Taller de anlisis vertical y horizontal

32/155

-

7/23/2019 Taller de anlisis vertical y horizontal

33/155

-

7/23/2019 Taller de anlisis vertical y horizontal

34/155

-

7/23/2019 Taller de anlisis vertical y horizontal

35/155

-

7/23/2019 Taller de anlisis vertical y horizontal

36/155

-

7/23/2019 Taller de anlisis vertical y horizontal

37/155

-

7/23/2019 Taller de anlisis vertical y horizontal

38/155

-

7/23/2019 Taller de anlisis vertical y horizontal

39/155

-

7/23/2019 Taller de anlisis vertical y horizontal

40/155

-

7/23/2019 Taller de anlisis vertical y horizontal

41/155

-

7/23/2019 Taller de anlisis vertical y horizontal

42/155

-

7/23/2019 Taller de anlisis vertical y horizontal

43/155

-

7/23/2019 Taller de anlisis vertical y horizontal

44/155

-

7/23/2019 Taller de anlisis vertical y horizontal

45/155

-

7/23/2019 Taller de anlisis vertical y horizontal

46/155

-

7/23/2019 Taller de anlisis vertical y horizontal

47/155

-

7/23/2019 Taller de anlisis vertical y horizontal

48/155

-

7/23/2019 Taller de anlisis vertical y horizontal

49/155

-

7/23/2019 Taller de anlisis vertical y horizontal

50/155

-

7/23/2019 Taller de anlisis vertical y horizontal

51/155

-

7/23/2019 Taller de anlisis vertical y horizontal

52/155

-

7/23/2019 Taller de anlisis vertical y horizontal

53/155

-

7/23/2019 Taller de anlisis vertical y horizontal

54/155

-

7/23/2019 Taller de anlisis vertical y horizontal

55/155

-

7/23/2019 Taller de anlisis vertical y horizontal

56/155

-

7/23/2019 Taller de anlisis vertical y horizontal

57/155

-

7/23/2019 Taller de anlisis vertical y horizontal

58/155

-

7/23/2019 Taller de anlisis vertical y horizontal

59/155

-

7/23/2019 Taller de anlisis vertical y horizontal

60/155

-

7/23/2019 Taller de anlisis vertical y horizontal

61/155

-

7/23/2019 Taller de anlisis vertical y horizontal

62/155

-

7/23/2019 Taller de anlisis vertical y horizontal

63/155

-

7/23/2019 Taller de anlisis vertical y horizontal

64/155

-

7/23/2019 Taller de anlisis vertical y horizontal

65/155

-

7/23/2019 Taller de anlisis vertical y horizontal

66/155

-

7/23/2019 Taller de anlisis vertical y horizontal

67/155

-

7/23/2019 Taller de anlisis vertical y horizontal

68/155

-

7/23/2019 Taller de anlisis vertical y horizontal

69/155

-

7/23/2019 Taller de anlisis vertical y horizontal

70/155

-

7/23/2019 Taller de anlisis vertical y horizontal

71/155

-

7/23/2019 Taller de anlisis vertical y horizontal

72/155

-

7/23/2019 Taller de anlisis vertical y horizontal

73/155

-

7/23/2019 Taller de anlisis vertical y horizontal

74/155

-

7/23/2019 Taller de anlisis vertical y horizontal

75/155

-

7/23/2019 Taller de anlisis vertical y horizontal

76/155

-

7/23/2019 Taller de anlisis vertical y horizontal

77/155

-

7/23/2019 Taller de anlisis vertical y horizontal

78/155

-

7/23/2019 Taller de anlisis vertical y horizontal

79/155

-

7/23/2019 Taller de anlisis vertical y horizontal

80/155

-

7/23/2019 Taller de anlisis vertical y horizontal

81/155

-

7/23/2019 Taller de anlisis vertical y horizontal

82/155

-

7/23/2019 Taller de anlisis vertical y horizontal

83/155

-

7/23/2019 Taller de anlisis vertical y horizontal

84/155

-

7/23/2019 Taller de anlisis vertical y horizontal

85/155

-

7/23/2019 Taller de anlisis vertical y horizontal

86/155

-

7/23/2019 Taller de anlisis vertical y horizontal

87/155

-

7/23/2019 Taller de anlisis vertical y horizontal

88/155

-

7/23/2019 Taller de anlisis vertical y horizontal

89/155

-

7/23/2019 Taller de anlisis vertical y horizontal

90/155

-

7/23/2019 Taller de anlisis vertical y horizontal

91/155

-

7/23/2019 Taller de anlisis vertical y horizontal

92/155

-

7/23/2019 Taller de anlisis vertical y horizontal

93/155

-

7/23/2019 Taller de anlisis vertical y horizontal

94/155

-

7/23/2019 Taller de anlisis vertical y horizontal

95/155

-

7/23/2019 Taller de anlisis vertical y horizontal

96/155

-

7/23/2019 Taller de anlisis vertical y horizontal

97/155

-

7/23/2019 Taller de anlisis vertical y horizontal

98/155

-

7/23/2019 Taller de anlisis vertical y horizontal

99/155

-

7/23/2019 Taller de anlisis vertical y horizontal

100/155

-

7/23/2019 Taller de anlisis vertical y horizontal

101/155

-

7/23/2019 Taller de anlisis vertical y horizontal

102/155

-

7/23/2019 Taller de anlisis vertical y horizontal

103/155

-

7/23/2019 Taller de anlisis vertical y horizontal

104/155

-

7/23/2019 Taller de anlisis vertical y horizontal

105/155

-

7/23/2019 Taller de anlisis vertical y horizontal

106/155

-

7/23/2019 Taller de anlisis vertical y horizontal

107/155

-

7/23/2019 Taller de anlisis vertical y horizontal

108/155

-

7/23/2019 Taller de anlisis vertical y horizontal

109/155

-

7/23/2019 Taller de anlisis vertical y horizontal

110/155

-

7/23/2019 Taller de anlisis vertical y horizontal

111/155

-

7/23/2019 Taller de anlisis vertical y horizontal

112/155

-

7/23/2019 Taller de anlisis vertical y horizontal

113/155

-

7/23/2019 Taller de anlisis vertical y horizontal

114/155

-

7/23/2019 Taller de anlisis vertical y horizontal

115/155

-

7/23/2019 Taller de anlisis vertical y horizontal

116/155

-

7/23/2019 Taller de anlisis vertical y horizontal

117/155

-

7/23/2019 Taller de anlisis vertical y horizontal

118/155

-

7/23/2019 Taller de anlisis vertical y horizontal

119/155

-

7/23/2019 Taller de anlisis vertical y horizontal

120/155

-

7/23/2019 Taller de anlisis vertical y horizontal

121/155

-

7/23/2019 Taller de anlisis vertical y horizontal

122/155

-

7/23/2019 Taller de anlisis vertical y horizontal

123/155

-

7/23/2019 Taller de anlisis vertical y horizontal

124/155

-

7/23/2019 Taller de anlisis vertical y horizontal

125/155

-

7/23/2019 Taller de anlisis vertical y horizontal

126/155

-

7/23/2019 Taller de anlisis vertical y horizontal

127/155

-

7/23/2019 Taller de anlisis vertical y horizontal

128/155

-

7/23/2019 Taller de anlisis vertical y horizontal

129/155

-

7/23/2019 Taller de anlisis vertical y horizontal

130/155

-

7/23/2019 Taller de anlisis vertical y horizontal

131/155

-

7/23/2019 Taller de anlisis vertical y horizontal

132/155

-

7/23/2019 Taller de anlisis vertical y horizontal

133/155

-

7/23/2019 Taller de anlisis vertical y horizontal

134/155

a1

-

7/23/2019 Taller de anlisis vertical y horizontal

135/155

INDICADORES DE LIQUIDEZ:

CAPITAL DE TRABAJO

-

7/23/2019 Taller de anlisis vertical y horizontal

136/155

A)* 203

CT = Pasivo Corriente Activo Corriente

4(&000&000 43&$00&000 2,300,000

PRUEBA DEL +CIDO

as"v *$$"ente

43&$00&000 16,200,000 4(&000&000

27,500,000

RAZON CORRIENTE

CIDO = Activo corriente Inventario

R A*t"v *$$"ente

69,000,000 42&442&000 162.57%

INDICADORES DE RENTABILIDAD

-

7/23/2019 Taller de anlisis vertical y horizontal

137/155

RENTABILIDAD BRUTA

ventas

%0&000&000 140,000,000 107.14%

RENTABILIDAD OPERACIONAL

'&000&000 140,000,000 5.71%

RENTABILIDAD DEL PATRIMONIO

R t"!"'a' $ta

24,500,000 360 140,000,000

ROTACION DE CARTERA

-

7/23/2019 Taller de anlisis vertical y horizontal

138/155

360 63 6

N DE DIAS DE INVENTARIO A MANO

16,200,000 360 75,000,000

ROTACION DE CARTERA

140000000 43,700,000 - 46,000,000

-

7/23/2019 Taller de anlisis vertical y horizontal

139/155

R. ACTIVOS OPERACIONALES

140,000,000 40,700,000 3.4398034398

-

7/23/2019 Taller de anlisis vertical y horizontal

140/155

A)* 204

4(&290&000 %&200&000

59.78% %&200&000 18,300,000

32,900,000

77,690,000 49&$0&000

-

7/23/2019 Taller de anlisis vertical y horizontal

141/155

(0&%00&000 149,500,000

'&(00&000 149,500,000

63 ;"as 28,900,000 360

-

7/23/2019 Taller de anlisis vertical y horizontal

142/155

e*es 360 70

77.76 ;"as 18,300,000 360

-60.8695652174 149500000 51,200,000 -

-

7/23/2019 Taller de anlisis vertical y horizontal

143/155

149,500,000 47,200,000

-

7/23/2019 Taller de anlisis vertical y horizontal

144/155

4,910,000

4(&290&000 5119999960.47%

156.29%

-

7/23/2019 Taller de anlisis vertical y horizontal

145/155

107.36%

5.75%

149,500,000 69.5919732441 ;"as

-

7/23/2019 Taller de anlisis vertical y horizontal

146/155

5.1730103806 e*es

79,900,000 82.4530663329 ;"as

46,290,000 30.4480651731

-

7/23/2019 Taller de anlisis vertical y horizontal

147/155

3.1673728814

INDICADORES FINANCIEROS

INDICADORES DE LIQUIDEZ

a. Razn corrin!

Interpretacin: Para el ao 2013 la compaa auto crdoba Ltda. por cada peso deobligacin vigente contaba con $0!! pesos para su respaldo con respecto al ao 201"podemos decir #ue su li#uide aumento puesto #ue paso a $10" pesos para cubrir susobligaciones% mas sin embargo con este aumento no alcanara para atender la obligaciones#ue en&renta la empresa.

-

7/23/2019 Taller de anlisis vertical y horizontal

148/155

". Ca#i!a$ % Tra"a&o

Interpretacin: 'na ve la compaa cancele el total de sus obligaciones corrientes le#uedaran $2().000 de pesos para atender las obligaciones #ue surgen en el normaldesarrollo de su actividad econmica. Pero podemos observar #ue para el ao 201" dic*ocapital de traba+o aumento a $2.100.000 lo cual puede ser consecuencia de e+ecutar losplanes de inversiones.

c. 'r("a Aci%a

Interpretacin: Podemos observar si la empresa tuviera la necesidad de atender todas susobligaciones corrientes sin necesidad de li#uidar , vender sus inventarios en el ao 2013 laempresa no alcanara a atender sus obligaciones , tendra #ue li#uidar sus inventarios ,aun de esta manera no poder cumplir% en cambio en el ao 201" este indicador aumentopero no lo su&iciente para poder atender el total de sus obligaciones corrientes aun con lanecesidad de vender sus inventarios.

INDICADORESDE ROTACION O ACTI)IDAD

A. N*+ro D Da- Car!ra A ano

Interpretacin: -l plao promedio concedido a los clientes para #ue realicen el pago de lospedidos es aproimadamente de () das en el ao 2013 , de // das para el ao 201" estepuede ser conciencia de una poltica establecida por la empresa para captar nuevos clientes&ideliarlos o incrementar las ventas . Podemos concluir #ue plaos de *asta 2 meses medio raonables para #u la empresa recupere su cartera

/ Ro!acin % Car!ra

-

7/23/2019 Taller de anlisis vertical y horizontal

149/155

/. Ro!acin % Car!ra

Interpretacin: la compaa auto rdoba L45. Para el ao 2013 convirti los $22.(00.000pesos en e&ectivo / veces en el ao es decir #ue en promedio tardo () das en rotar sucartera en cambio en para el ao 201" este proceso &ue m6s lento debido a #ue tan soloroto su cartera (."1 veces es decir #ue se demor aproimadamente // das convirtiendo ene&ectivo su cartera.

c. N*+ro D Da- Inn!ario a ano

Interpretacin: podemos observar #ue para poder atender la demanda de sus productosnecesito almacenar sus inventarios durante 77 das para el 2013 , )7 das para el 201".Podemos concluir #ue *ubo un incremento en el n8mero de das de almacena+e lo cualpuede resultar per+udicial para la empresa ,a #ue le implica asumir m6s costos.

%. Ro!acin % Inn!ario-

Interpretacin: La compaa convirti el total de sus inventarios en e&ectivo o en cuentas porcobrar ( veces para el ao 2013 , " veces para el 201". -sto pudo ser originando al

aumento de las ventas

. Cic$o O#raciona$

Interpretacin: La compaa tuvo un ciclo operacional de 13/01 das para el ao 2013 , de1(" das para el ao 201" lo cual representa un aumento en la productividad.

. Ro!acin Ac!io- O#raciona$-

Interpretacin: Para el ao 2013 la compaa logro vender $3() por cada peso invertido enactivos operacionales , para el ao 201" la empresa logro vender $320 por cada pesoinvertido en 5ctivos operacionales. Por lo tanto podemos concluir #ue los productos #ue esta

empresa o&rece est6n teniendo poca venta , ma,or inventario

-

7/23/2019 Taller de anlisis vertical y horizontal

150/155

INDICADORES DE ENDEUDAIENTO

p p , ,

2. Ro!acin Ac!io- Fi&o-

Interpretacin: podemos concluir #ue la compaa para el ao 2013 roto su activo &i+o 2/(veces , para el ao 201" estos mismos rotaron 2.2! veces.

3. Ro!acin Ac!io To!a$

Interpretacin: Podemos interpretar #ue la compaa por cado peso invertido en activo &i+o laempresa vendi $130 para el 2013 , $113 para el 201"

i. Ro!acin %$ Ca#i!a$ % !ra"a&o

Interpretacin: La compaa no respalda el capital de los inversionistas en el ao &rente a lasventas puesto #ue en 2013 tiene 9(32)) veces , para el ao 201" /)72 veces

a. En%(%a+in!o -o"r ac!io- !o!a$-

Interpretacin: Podemos concluir #ue la participacin de los acreedores para el ao 2013 esdel (7!1 , para el aos 201" es del /2(( sobre el total de los activos de la compaa% locual es un nivel mu, riesgoso% puesto #ue representan m6s del (0

". Ni$ % n%(%a+in!o

Interpretacin: la compaa presenta un alto nivel de endeudamiento alto con susacreedores es decir #ue para el ao 2013 es de 137/1 , para el ao 201" 1/703 de supatrimonio est6 comprometido con los acreedores.

-

7/23/2019 Taller de anlisis vertical y horizontal

151/155

INDICADORES DE RENTA/ILIDAD

c. Concn!racin % n%(%a+in!o

Interpretacin: la compaa auto ;in8 Ltda. iene un 100 de sus obligaciones a corto plaolo #ue representa #ue no tiene obligaciones largo plao% lo cual puede ser riesgoso sieistiera un problema con el desarrollo de su ob+eto social pues como todas sus obligacionesson de corto plao podra ocasionarle problemas &inancieros.

a. Rn!a"i$i%a% %$ #a!ri+onio

Interpretacin: lo anterior nos permite concluir #ue la rentabilidad del patrimonio bruto para elaos 2013 , 201" &ue del 20" , ""2 respectivamente% es decir #ue *ubo una aumentoen la rentabilidad del la inversin de los socios del 23) esto probablemente originado porel incremento de las ventas de la empresa.

". ar2n o#raciona$ % (!i$i%a%

Interpretacin: podemos observar #ue la compaa para el ao 2013 se gener unporcenta+e de 10! , para el 2012 una utilidad operacional de 2"1% por lo anteriorevidenciamos un crecimiento de la utilidad en 132 principalmente originado por el aumentode las ventas

c. Ga-!o- % a%+ini-!racin 4 n!a- a n!a-

Interpretacin: cmo podemos observar la participacin de los gastos administrativos , de

ventas sobre las ventas &ue del "!2) para el 2013 , del (0") para el 201". 5 partir deesto podemos in&erir #ue eiste una disminucin no signi&icativa de esta participacin del

-

7/23/2019 Taller de anlisis vertical y horizontal

152/155

p # g p p12 lo cual es ocasionado por la disminucin de los gastos de admn. , ventas% se lessugiere realiar planes de epansin , desarrollo para el respectivo crecimiento , establecerme+ores polticas para evitar los altos costos

%. ar2n "r(!o % (!i$i%a%

Interpretacin: 4e lo anterior podemos in&erir #ue para el ao 2013 , 201" la utilidad brutaobtenida despus de descontar los costos de ventas &ueron del 10"3( , 10")3respectivamente por cual observamos #ue eiste un descenso del 0") para este periodoas como tambin podemos a&irmar #ue a pesar de #ue los costos de venta aumentaronlevemente su impacto sobre la utilidad bruta no es signi&icativa puesto #ue las ventas &ueronmuc*o ma,or

. ar2n n!o % U!i$i%a%

Interpretacin: omo podemos observar las ventas de la compaa para el ao 2013, 201"generaron el 0.// , el 1"/ de utilidad respectivamente tambin podemos ver #ue eisteun aumento del 0.) en la utilidad. 5dicionalmente decimos #ue a pesar del aumento en loscostos de venta , en los gastos de administracin , ventas las ventas crecieron lo su&iciente

para asumir dic*o aumento

-

7/23/2019 Taller de anlisis vertical y horizontal

153/155

&inancieras. -ste aumento pudo ser causado por la implementacin de polticas mas &leiblesde crdito con el ob+etivo de incrementar las ventas.

Podemos concluir #ue la empresa recoge proveedores todos das los es decir #ue laempresa no *ace uso del canal de crdito directo con sus proveedores.

=ue el nivel de endeudamiento no es adecuado debe disminuirse por#ue se debeasumir un ma,or riego pues a &uturo si sucede alguna eventualidad , las ventas decaen no*abra como responderle puntualmente a los acreedores.

=ue eiste a pesar del aumento para el ao 201" de los costos de venta estos no sonsigni&icativos en la participacin de los ingresos por ventas.

=ue a pesar del aumento en los costos de venta la utilidad neta para el ao 2011 lautilidad neta aumento 0.) respecto al 2012

5naliando los indicadores &inancieros de la compaa auto rdoba Ltda. Para los aos2013 , 201" se podemos establecer , recomendar las siguientes polticas:

Implementar convenios ,>o estrategias con sus proveedores con el &in de obtener ma,orplao para el pago de sus pedidos , as *acer uso de esta &uente de &inanciamiento.

;e podra buscar nuevas condiciones , tasas de inters con el sistema &inanciero #ue lepermita a la compaa redistribuir la concentracin del endeudamiento de la empresa puespuede resultar riesgoso tener el 100 a corto plao , tan solo el 0 a largo plao.

=ue se debe elaborar estrategias #ue le permitan a la compaa reducir el n8mero de dasde inventario a mano pues al aumentar este representa un incremento de costos para laempresa.

=ue se deben establecer polticas , programas con el ob+etivo de logar #ue la cartera rotem6s veces , as detener el decrecimiento presentado en la rotacin de cartera con respectoal ao 2013.

-

7/23/2019 Taller de anlisis vertical y horizontal

154/155

;e deber6n estudiar alternativas #ue le permitan a la empresa reducir su dependencia de losinventarios con el ob+etivo de diversi&icar las &uentes de ingresos.

?enerar con&iana entre las di&erentes &uentes de &inanciamiento por lo tanto en laeventualidad de #ue se presente un decrecimiento en sus ingresos , no se tenga comorespaldar las obligaciones corrientes la empresa podr6 *acer uno de dic*as &uentes parapoder desarrollando su actividad econmica mientras establece , estudia el por#u de estaeventualidad , toma las correspondientes acciones preventivas , correctivas para solucionaresta situacin.

5l presentar un buen capital de traba+o se deber6 realiar ma,or investigacin , desarrollocon el ob+etivo de crear nuevas necesidades en el cliente para incrementar las ventas atravs del lanamiento de nuevos productos para as optimiar al m6imo elaprovec*amiento de estos recursos.

@ideliar al cliente , motivarlo para #ue siempre vea en la compaa el me+or aliado para sunegocio *aciendo as crecer el ?oodAill BCuen nombreD de nuestra organiacin , as realiarun es&uero m6s por mantener e incrementar la participacin en el mercado.

Implementar un plan de inversiones , epansin ,a #ue dara buenos resultados alincrementar sus ventas , el valor de la compaa.

;e deber6 estimular , *acer el reconociendo respectivo al &uncionario o &uncionarios #ue *ancontribuido al crecimiento de la compaa para #ue as se incentive el sentido de partencia ,seguir obteniendo buenos resultados en los indicadores &inancieros pues no se debe perderde vista la importancia del talento *umano para alcanar el ito

-

7/23/2019 Taller de anlisis vertical y horizontal

155/155