Taller

19

INSTITUCIÓN EDUCATIVA MONSEÑOR GERARDO PATIÑO. Docente: Deisy pestana Grado: 9a

Transcript of Taller

INSTITUCIÓN EDUCATIVA MONSEÑOR GERARDO PATIÑO.Docente:

Deisy pestana

Grado:

9a

TRABAJO

A partir del texto anterior y el catalogo de cuentas responde.

1)¿a que se le denomina cuentas? Destaca la importancia de esta.

2)¿las cuentas se encuentran estructuradas en tres grandes grupos. Enuméralas?

3.)¿ A través de un mapa mental muestra la estructura del plan único de cuentas ( P el PUC a qué se le denomina "clase" ? 5.)¿ A qué se le conoce como "grupos" ? da 5 ejemplos.

6.)¿ Qué caracteriza a las cuentas? da ejemplos.

7.)¿ A qué se le conoce como "subcuentas" y "auxiliares" ? da ejemplos.

8.)¿ utilizando el PUC halla el código de las siguientes cuentas.bancos = _____________ gastos de personal = ______________depósito = ____________ semovientes = _________________equipos de oficina= __________ materias primas = ____________clientes = _________ maquinarias y equipos = _______________salarios por pagar=__________ acciones=________________

9.)¿ utilizando el PUC determina a que cuentas corresponden los siguientes códigos?

5220=_______________5145=______________1370=_______________1370=______________1335=_______________1528=______________2335=_______________2540=______________2505=_______________3130=______________

10.)¿ A través de un esquema en cuentas T muestra donde aumenta y donde disminuye las cuentas?

11.) registra en cuentas T:

a.) se consignan en el banco 2.000.000

b.) se gira un cheque por 1.000.000 para el pago de una contraída.

DESARROLLO

1) Se denominan cuentas al esquema donde se registran los aumentos y disminuciones de cada elemento de activo, pasivo y patrimonio.Lo que podemos definir que gracias a las cuentas podeos saber cuanto debeos en el banco y cuanto teneos nosotros.

2) Cuentas reales: es un balance de cuentas, las cuales se subdivide en cuentas del activo, cuentas del pasivo y del patrimonio.Cuentas de resultado: o transitoria, que se subdivide en intereses, gastos y costos.Cuentas de orden: son un instrumento que se utiliza en la contabilidad para clasificar, los elementos y operaciones que celebra una empresa y que no modifican su estructura financiera.

3)

Puc

es una relación o listado que comprende todas las cuentas.

El plan de cuentas, en definitiva, brinda una estructura básica para la organización del sistema contable, por lo que aparece como un medio

para obtener información de manera sencilla.

El Plan Único de Cuentas, "PUC", está integrado por el catálogo de cuentas, su

descripción y su dinámica.

El PUC se diseño y elaboró atendiendo las normas de contabilidad generalmente

aceptadas.

4) clase: el primer digito.

5) grupos: Los dos primeros dígitos.Inversiones 12Inventarios 14Propiedades, plata, equipo 15Deudores 15

6) cuentas: los cuatro primeros dígitos.Caja: 1105Bancos: 1110

7) subcuentas: se identifican con los seis primero dígitos.Auxiliares: se identifican con 7 u 8 dígitos.Eje: subcuentasCajas menores 110510Arrendamientos 5220

auxiliaresSe crean desacuerdo a los requerimientos de los comerciantes.

8:Bancos 1110Depósitos 1335Equipos de oficina 1524Clientes 1305Salario por pagar 2505Gastos de personas 5105

Semovientes 1445materias 1405maquinas y equipos 1520Acciones 1205

9) 5220=arrendamientos.5145=mantenimientos y reparaciones.1370=prestaos a particulares.1335=depósitos.1528=equipos de comput. Y comunicación.2335=costos y gastos por pagar.2540=indemnizaciones laborales.2505=salarios por pagar.3130=capital de personas naturales.

10)

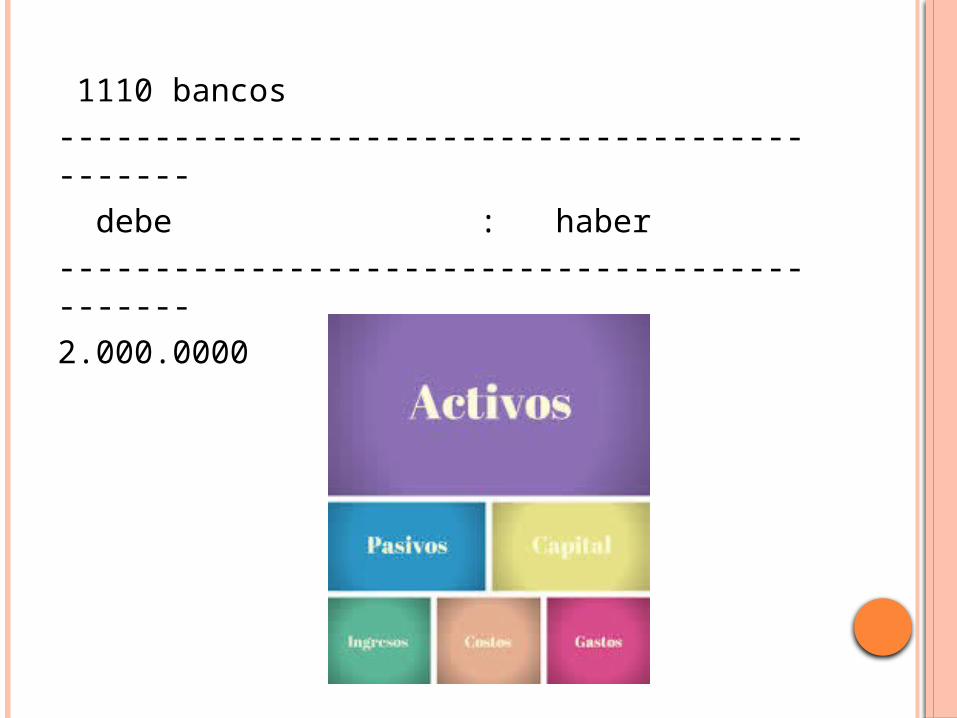

11) 2335 costos y gastos por pagar.------------------------------------------------------ debe : haber------------------------------------------------------ : 1.000.000

1110 bancos---------------------------------------------- debe : haber----------------------------------------------2.000.0000 :