Tabla de Recargos

7

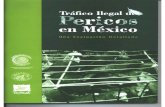

Mes 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 * 2007 * 2008 * 2009 * 2010 * 2011 * 2012 * Ene 1.50 % 2.70 % 3.00 % 3.00 % 3.00 % 3.00 % 2.48 % 3.00 % 2.23 % 2.22 % 1.55 % 2.01 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % Feb 1.50 % 2.10 % 1.60 % 3.00 % 3.00 % 0.72 % 1.74 % 3.00 % 2.01 % 1.83 % 1.79 % 2.15 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % Mar 1.50 % 2.20 % 1.34 % 3.00 % 3.00 % 0.84 % 0.44 % 2.92 % 1.47 % 2.66 % 0.62 % 1.94 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % Abr 1.50 % 2.70 % 1.70 % 3.00 % 3.00 % 1.62 % 1.22 % 3.00 % 2.07 % 3.00 % 2.22 % 2.07 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % May 1.50 % 2.70 % 2.25 % 3.00 % 3.00 % 2.63 % 2.31 % 3.00 % 2.15 % 2.30 % 1.29 % 2.12 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % Jun 1.50 % 2.70 % 2.86 % 0.86 % 2.18 % 2.88 % 2.45 % 2.85 % 2.00 % 2.31 % 1.04 % 1.97 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % Jul 1.50 % 2.60 % 2.90 % 3.00 % 3.00 % 2.51 % 2.54 % 3.00 % 2.43 % 2.42 % 1.67 % 1.76 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % Ago 1.50 % 2.20 % 3.00 % 3.00 % 3.00 % 2.90 % 2.25 % 3.00 % 2.39 % 2.10 % 1.32 % 1.61 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % Sep 1.50 % 2.40 % 3.00 % 3.00 % 3.00 % 2.54 % 2.66 % 3.00 % 2.31 % 2.78 % 1.6 1% 1.55 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % Oct 1.50 % 2.20 % 2.80 % 3.00 % 3.00 % 2.54 % 3.00 % 3.00 % 2.30 % 1.28 % 1.3 8% 1.52 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % Nov 1.50 % 1.80 % 2.34 % 3.00 % 3.00 % 1.94 % 3.00 % 2.70 % 2.06 % 0.98 % 1.1 4% 1.52 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 % 1.13 %

-

Upload

lucellyortiz -

Category

Documents

-

view

215 -

download

1

description

tabla de recargos aplicados a la contabilidad

Transcript of Tabla de Recargos

Mes

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006*

2007*

2008*

2009*

2010*

2011*

2012*

Ene

1.50%

2.70%

3.00%

3.00%

3.00%

3.00%

2.48%

3.00%

2.23%

2.22%

1.55%

2.01%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

Feb

1.50%

2.10%

1.60%

3.00%

3.00%

0.72%

1.74%

3.00%

2.01%

1.83%

1.79%

2.15%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

Mar

1.50%

2.20%

1.34%

3.00%

3.00%

0.84%

0.44%

2.92%

1.47%

2.66%

0.62%

1.94%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

Abr

1.50%

2.70%

1.70%

3.00%

3.00%

1.62%

1.22%

3.00%

2.07%

3.00%

2.22%

2.07%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

May

1.50%

2.70%

2.25%

3.00%

3.00%

2.63%

2.31%

3.00%

2.15%

2.30%

1.29%

2.12%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

Jun

1.50%

2.70%

2.86%

0.86%

2.18%

2.88%

2.45%

2.85%

2.00%

2.31%

1.04%

1.97%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

Jul

1.50%

2.60%

2.90%

3.00%

3.00%

2.51%

2.54%

3.00%

2.43%

2.42%

1.67%

1.76%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

Ago

1.50%

2.20%

3.00%

3.00%

3.00%

2.90%

2.25%

3.00%

2.39%

2.10%

1.32%

1.61%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

Sep

1.50%

2.40%

3.00%

3.00%

3.00%

2.54%

2.66%

3.00%

2.31%

2.78%

1.61%

1.55%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

Oct

1.50%

2.20%

2.80%

3.00%

3.00%

2.54%

3.00%

3.00%

2.30%

1.28%

1.38%

1.52%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

Nov

1.50%

1.80%

2.34%

3.00%

3.00%

1.94%

3.00%

2.70%

2.06%

0.98%

1.14%

1.52%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

Dic

1.50%

2.50%

2.72%

3.00%

3.00%

2.49%

3.00%

2.92%

2.22%

1.62%

1.43%

1.49%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

1.13%

Artculo 66.- Podr tambin prolongarse la jornada de trabajo por circunstancias extraordinarias, sin exceder nunca de tres horas diarias ni de tres veces en una semana.

Artculo 67.- Las horas de trabajo a que se refiere el artculo 65, se retribuirn con una cantidad igual a la que corresponda a cada una de las horas de la jornada. Las horas de trabajo extraordinario se pagarn con un ciento por ciento ms del salario que corresponda a las horas de la jornada.

Artculo 68.- Los trabajadores no estn obligados a prestar sus servicios por un tiempo mayor del permitido de este captulo.

La prolongacin del tiempo extraordinario que exceda de nueve horas a la semana, obliga al patrn a pagar al trabajador el tiempo excedente con un doscientos por ciento ms del salario que corresponda a las horas de la jornada, sin perjuicio de las sanciones establecidas en esta Ley.

MUESTREO

Enestadsticase conoce comomuestreoa la tcnica para la seleccin de unamuestraa partir de unapoblacin.

Al elegir una muestra se espera conseguir que sus propiedades sean extrapolables a lapoblacin. Este proceso permite ahorrar recursos, y a la vez obtener resultados parecidos a los que se alcanzaran si se realizase un estudio de toda la poblacin.

Cabe mencionar que para que el muestreo sea vlido y se pueda realizar un estudio adecuado (que consienta no solo hacer estimaciones de la poblacin sino estimar tambin los mrgenes de error correspondientes a dichas estimaciones), debe cumplir ciertos requisitos. Nunca podremos estar enteramente seguros de que el resultado sea unamuestra representativa, pero s podemos actuar de manera que esta condicin se alcance con una probabilidad alta.

En el muestreo, si el tamao de la muestra es ms pequeo que el tamao de la poblacin, se puede extraer dos o ms muestras de la misma poblacin. Al conjunto de muestras que se pueden obtener de la poblacin se denominaespacio muestral. La variable que asocia a cada muestra su probabilidad de extraccin, sigue la llamadadistribucin muestral.

TIPOS DE MUESTREO

Existen diferentes criterios de clasificacin de los diferentes tipos de muestreo, aunque en general pueden dividirse en dos grandes grupos: mtodos de muestreo probabilsticos y mtodos de muestreo no probabilsticos.

I. Muestreo probabilstico

Los mtodos de muestreo probabilsticos son aquellos que se basan en el principio de equiprobabilidad. Es decir, aquellos en los que todos los individuos tienen la misma probabilidad de ser elegidos para formar parte de una muestra y, consiguientemente, todas las posibles muestras de tamao n tienen la misma probabilidad de ser seleccionadas. Slo estos mtodos de muestreo probabilsticos nos aseguran la representatividad de la muestra extrada y son, por tanto, los ms recomendables. Dentro de los mtodos de muestreo probabilsticos encontramos los siguientes tipos:

1.- Muestreo aleatorio simple:

El procedimiento empleado es el siguiente: 1) se asigna un nmero a cada individuo de la poblacin y 2) a travs de algn medio mecnico (bolas dentro de una bolsa, tablas de nmeros aleatorios, nmeros aleatorios generados con una calculadora u ordenador, etc.) se eligen tantos sujetos como sea necesario para completar el tamao de muestra requerido. Este procedimiento, atractivo por su simpleza, tiene poca o nula utilidad prctica cuando la poblacin que estamos manejando es muy grande.

2.- Muestreo aleatorio sistemtico:

Este procedimiento exige, como el anterior, numerar todos los elementos de la poblacin, pero en lugar de extraer n nmeros aleatorios slo se extrae uno. Se parte de ese nmero aleatorio i, que es un nmero elegido al azar, y los elementos que integran la muestra son los que ocupa los lugares i, i+k, i+2k, i+3k,...,i+(n-1)k, es decir se toman los individuos de k en k, siendo k el resultado de dividir el tamao de la poblacin entre el tamao de la muestra: k= N/n. El nmero i que empleamos como punto de partida ser un nmero al azar entre 1 y k. El riesgo este tipo de muestreo est en los casos en que se dan periodicidades en la poblacin ya que al elegir a los miembros de la muestra con una periodicidad constante (k) podemos introducir una homogeneidad que no se da en la poblacin. Imaginemos que estamos seleccionando una muestra sobre listas de 10 individuos en los que los 5 primeros son varones y los 5 ltimos mujeres, si empleamos un muestreo aleatorio sistemtico con k=10 siempre seleccionaramos o slo hombres o slo mujeres, no podra haber una representacin de los dos sexos.

3.- Muestreo aleatorio estratificado:

Trata de obviar las dificultades que presentan los anteriores ya que simplifican los procesos y suelen reducir el error muestral para un tamao dado de la muestra. Consiste en considerar categoras tpicas diferentes entre s (estratos) que poseen gran homogeneidad respecto a alguna caracterstica (se puede estratificar, por ejemplo, segn la profesin, el municipio de residencia, el sexo, el estado civil, etc.). Lo que se pretende con este tipo de muestreo es asegurarse de que todos los estratos de inters estarn representados adecuadamente en la muestra. Cada estrato funciona independientemente, pudiendo aplicarse dentro de ellos el muestreo aleatorio simple o el estratificado para elegir los elementos concretos que formarn parte de la muestra. En ocasiones las dificultades que plantean son demasiado grandes, pues exige un conocimiento detallado de la poblacin. (Tamao geogrfico, sexos, edades,...).

La distribucin de la muestra en funcin de los diferentes estratos se denomina afijacin, y puede ser de diferentes tipos:

Afijacin Simple: A cada estrato le corresponde igual nmero de elementos mustrales.

Afijacin Proporcional: La distribucin se hace de acuerdo con el peso (tamao) de la poblacin en cada estrato.

Afijacin ptima: Se tiene en cuenta la previsible dispersin de los resultados, de modo que se considera la proporcin y la desviacin tpica. Tiene poca aplicacin ya que no se suele conocer la desviacin.

4.- Muestreo aleatorio por conglomerados:

Los mtodos presentados hasta ahora estn pensados para seleccionar directamente los elementos de la poblacin, es decir, que las unidades mustrales son los elementos de la poblacin.

En el muestreo por conglomerados la unidad muestral es un grupo de elementos de la poblacin que forman una unidad, a la que llamamos conglomerado. Las unidades hospitalarias, los departamentos universitarios, una caja de determinado producto, etc., son conglomerados naturales. En otras ocasiones se pueden utilizar conglomerados no naturales como, por ejemplo, las urnas electorales. Cuando los conglomerados son reas geogrficas suele hablarse de "muestreo por reas".

El muestreo por conglomerados consiste en seleccionar aleatoriamente un cierto nmero de conglomerados (el necesario para alcanzar el tamao muestral establecido) y en investigar despus todos los elementos pertenecientes a los conglomerados elegidos.

II. Mtodos de muestreo no probabilsticos

A veces, para estudios exploratorios, el muestreo probabilstico resulta excesivamente costoso y se acude a mtodos no probabilsticos, aun siendo conscientes de que no sirven para realizar generalizaciones (estimaciones inferenciales sobre la poblacin), pues no se tiene certeza de que la muestra extrada sea representativa, ya que no todos los sujetos de la poblacin tienen la misma probabilidad de ser elegidos. En general se seleccionan a los sujetos siguiendo determinados criterios procurando, en la medida de lo posible, que la muestra sea representativa.

En algunas circunstancias los mtodos estadsticos y epidemiolgicos permiten resolver los problemas de representatividad aun en situaciones de muestreo no probabilstico, por ejemplo los estudios de caso-control, donde los casos no son seleccionados aleatoriamente de la poblacin.

Entre los mtodos de muestreo no probabilsticos ms utilizados en investigacin encontramos:

1.- Muestreo por cuotas:

Tambin denominado en ocasiones "accidental". Se asienta generalmente sobre la base de un buen conocimiento de los estratos de la poblacin y/o de los individuos ms "representativos" o "adecuados" para los fines de la investigacin. Mantiene, por tanto, semejanzas con el muestreo aleatorio estratificado, pero no tiene el carcter de aleatoriedad de aqul.

En este tipo de muestreo se fijan unas "cuotas" que consisten en un nmero de individuos que renen unas determinadas condiciones, por ejemplo: 20 individuos de 25 a 40 aos, de sexo femenino y residentes en Gijn. Una vez determinada la cuota se eligen los primeros que se encuentren que cumplan esas caractersticas. Este mtodo se utiliza mucho en las encuestas de opinin.

2.- Muestreo intencional o de conveniencia:

Este tipo de muestreo se caracteriza por un esfuerzo deliberado de obtener muestras "representativas" mediante la inclusin en la muestra de grupos supuestamente tpicos. Es muy frecuente su utilizacin en sondeos preelectorales de zonas que en anteriores votaciones han marcado tendencias de voto.

Tambin puede ser que el investigador seleccione directa e intencionadamente los individuos de la poblacin. El caso ms frecuente de este procedimiento el utilizar como muestra los individuos a los que se tiene fcil acceso (los profesores de universidad emplean con mucha frecuencia a sus propios alumnos).

3.- Bola de nieve:

Se localiza a algunos individuos, los cuales conducen a otros, y estos a otros, y as hasta conseguir una muestra suficiente. Este tipo se emplea muy frecuentemente cuando se hacen estudios con poblaciones "marginales", delincuentes, sectas, determinados tipos de enfermos, etc.

4.- Muestreo Discrecional A criterio del investigador los elementos son elegidos sobre lo que l cree que pueden aportar al estudio.

Ao

Ene

Feb

Mar

Abr

May

Jun

Jul

Ags

Spt

Oct

Nov

Dic

2013

107.678

108.208

109.002

109.074

108.711

108.645

108.609

108.609

2012

104.284

104.496

104.556

104.228

103.899

104.378

104.964

105.279

105.743

106.278

107.

107.246

2011

100.228

100.604

100.797

100.789

100.046

100.041

100.521

100.68

100.927

101.608

102.707

103.551

2010

96.57548

97.13405

97.82364

97.51195

96.89752

96.86718

97.0775

97.34713

97.85743

98.46152

99.25041

99.74209

2009

92.45447

92.65859

93.19164

93.51782

93.24543

93.41714

93.6716

93.89572

94.36671

94.6522

95.14319

95.53695

2008

86.98944

87.24804

87.8804

88.08038

87.98522

88.34932

88.84169

89.35475

89.96366

90.57671

91.60627

92.2407

2007

83.88213

84.1166

84.29865

84.24831

83.83731

83.93799

84.29451

84.63793

85.29511

85.6275

86.23158

86.5881

2006

80.6707

80.79414

80.89551

81.01412

80.65346

80.72311

80.94447

81.35753

82.17884

82.53812

82.97118

83.45114

2005

77.61649

77.87509

78.22609

78.50469

78.30746

78.2323

78.53848

78.63226

78.9474

79.14118

79.71078

80.2004