SUPERVISIÓN DE GRUPOS EN SOLVENCIA II de junio... · participación; Cjto de empresas que se base...

42

María Nuche Otero Dirección General de Seguros y Fondos de Pensiones SUPERVISIÓN DE GRUPOS EN SOLVENCIA II Madrid, 20 de junio de 2012 SESIONES INFORMATIVAS SOBRE SOLVENCIA II

Transcript of SUPERVISIÓN DE GRUPOS EN SOLVENCIA II de junio... · participación; Cjto de empresas que se base...

María Nuche Otero

D i r e c c i ó n G e n e r a l d e S e g u r o s

y F o n d o s d e P e n s i o n e s

SUPERVISIÓN DE GRUPOS

EN SOLVENCIA II

Madrid, 20 de junio de 2012SESIONES INFORMATIVAS SOBRE SOLVENCIA II

2María Nuche

Supervisión grupos:

Regulación

Título III

Directiva

Solvencia II

Proyecto Reglamento de

Supervisión de Seguros

Privados

Normativa

comunitaria Medidas de Nivel

2 y 3

Regulación de la Supervisión de Grupos

Titulo V Proyecto Ley de

Supervisión de Seguros

Privados

3María Nuche

Supervisión grupos:

Regulación

Título III Directiva Solvencia II

Supervisión de las empresas de

seguros y de reaseguros que formen

parte de un grupo (artículos 212 a

266):

Capítulo I: Supervisión de grupo : Definiciones,

Supuestos de aplicación, ámbito de aplicación y niveles

Capítulo II: Situación financiera

Capítulo III: Medidas destinadas a facilitar la

supervisión de grupo

Capítulo IV: Terceros países

Capítulo V: Sociedades Mixtas de Cartera de Seguros

4María Nuche

Supervisión grupos:

Regulación

Proyecto de la Ley de Supervisión de Seguros

Privados

Supervisión de grupos de entidades

aseguradoras y reaseguradoras (art 137-170)

Capítulo I: Disposiciones generales sobre grupos: Definiciones, grupos sujetos y

ámbito de aplicación

Capítulo II: Ejercicio de la supervisión de grupos: Supervisor de grupo,

colaboración, niveles de supervisión y medidas correctoras

Capítulo III: Situación financiera del grupo: Solvencia, Concentración de riesgos-

Op intragrupo y Gestión de riesgos-Control Interno

Capítulo IV: Disposiciones específicas para determinadas clases de grupos:

Matrices no aseguradoras y en 3º países. Grupos Mutuales

5María Nuche

Supervisión grupos:

Regulación

Proyecto de Reglamento de Supervisión de

Seguros Privados

Supervisión de grupos de entidades

aseguradoras y reaseguradoras

(art 35-49)

6María Nuche

Supervisión grupos:

Regulación

Medidas de Nivel 2

Cálculo de la solvencia a nivel de grupo

Modelos internos de grupo

Grupos con gestión centralizada de riesgos

Coordinación de la supervisión de grupos

Información pública y Reporting

Equivalencia de terceros países

7María Nuche

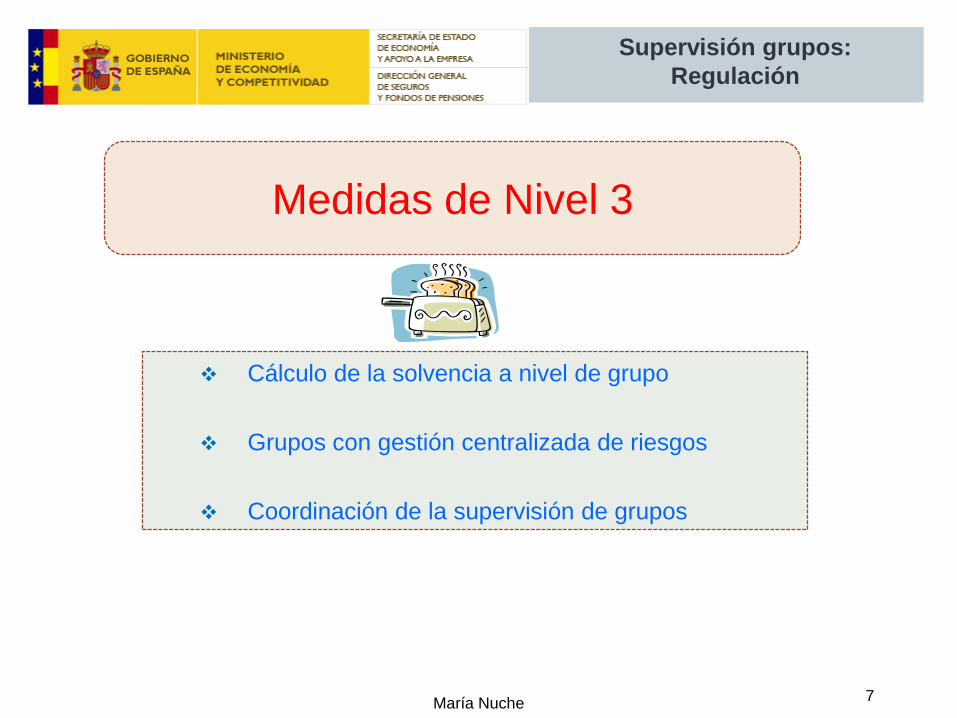

Supervisión grupos:

Regulación

Medidas de Nivel 3

Cálculo de la solvencia a nivel de grupo

Grupos con gestión centralizada de riesgos

Coordinación de la supervisión de grupos

8María Nuche

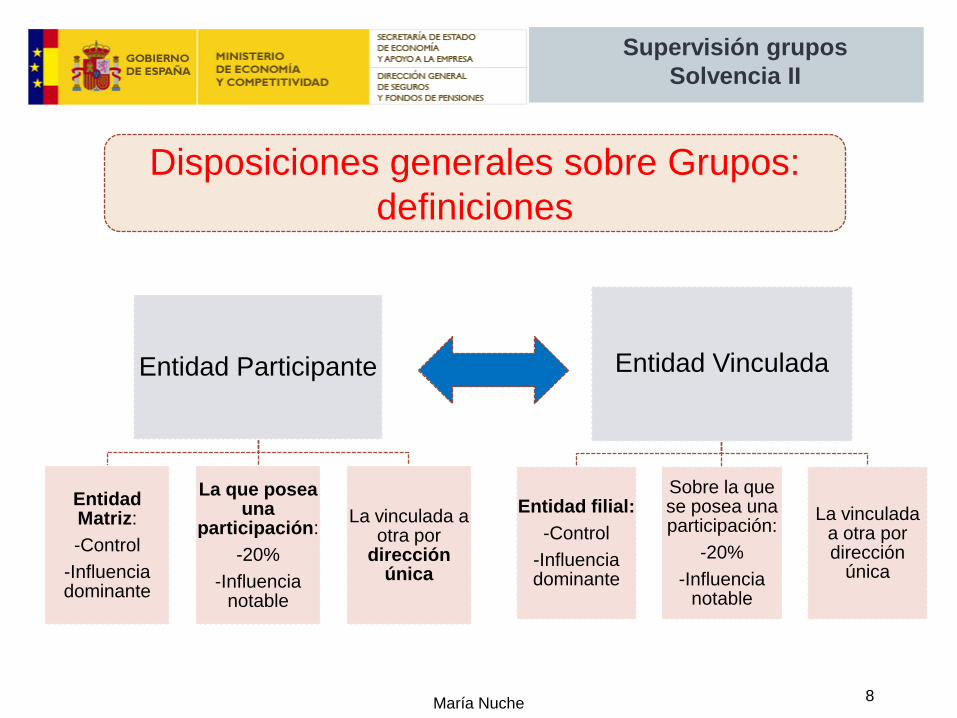

Supervisión grupos

Solvencia II

Disposiciones generales sobre Grupos:

definiciones

Entidad Participante

Entidad Matriz:

-Control

-Influencia dominante

La que posea una

participación:

-20%

-Influencia notable

La vinculada a otra por

dirección única

Entidad Vinculada

Entidad filial:

-Control

-Influencia dominante

Sobre la que se posea una participación:

-20%

-Influencia notable

La vinculada a otra por dirección

única

9María Nuche

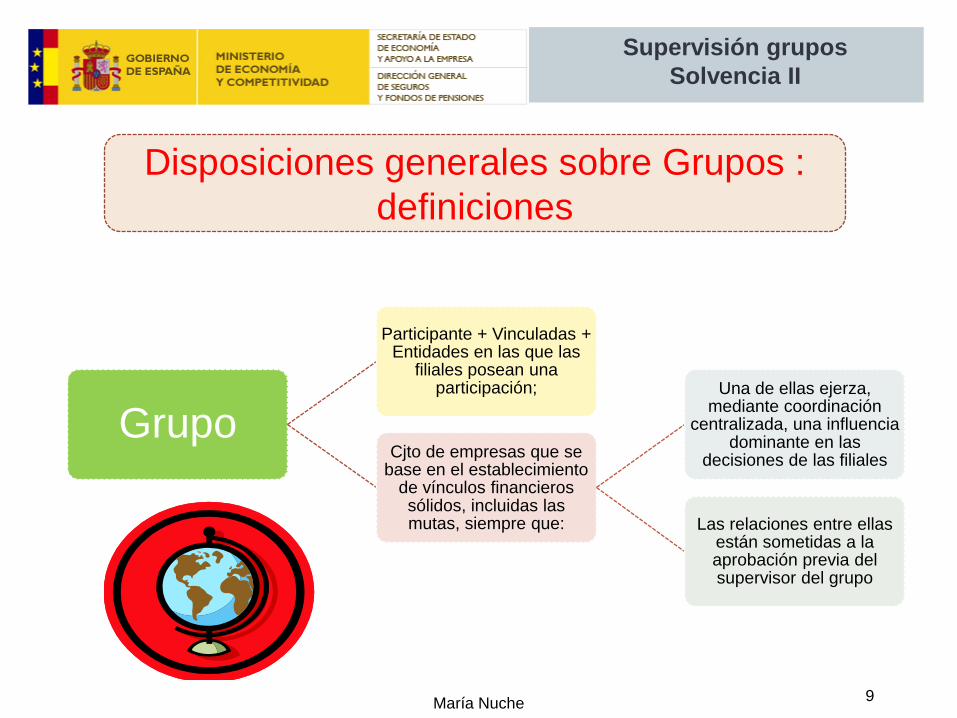

Supervisión grupos

Solvencia II

Disposiciones generales sobre Grupos :

definiciones

Grupo

Participante + Vinculadas + Entidades en las que las

filiales posean una participación;

Cjto de empresas que se base en el establecimiento

de vínculos financieros sólidos, incluidas las mutas, siempre que:

Una de ellas ejerza, mediante coordinación

centralizada, una influencia dominante en las

decisiones de las filiales

Las relaciones entre ellas están sometidas a la aprobación previa del supervisor del grupo

10María Nuche

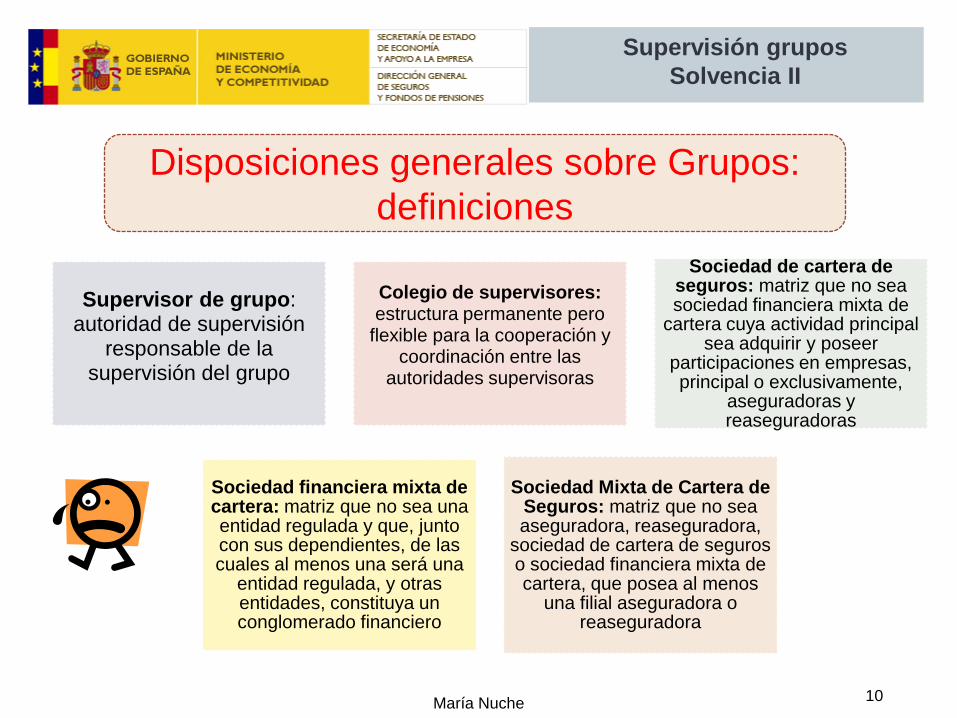

Supervisión grupos

Solvencia II

Disposiciones generales sobre Grupos:

definiciones

Supervisor de grupo: autoridad de supervisión

responsable de la supervisión del grupo

Colegio de supervisores: estructura permanente pero

flexible para la cooperación y coordinación entre las

autoridades supervisoras

Sociedad de cartera de seguros: matriz que no sea sociedad financiera mixta de

cartera cuya actividad principal sea adquirir y poseer

participaciones en empresas, principal o exclusivamente,

aseguradoras y reaseguradoras

Sociedad financiera mixta de cartera: matriz que no sea una entidad regulada y que, junto con sus dependientes, de las cuales al menos una será una

entidad regulada, y otras entidades, constituya un conglomerado financiero

Sociedad Mixta de Cartera de Seguros: matriz que no sea aseguradora, reaseguradora,

sociedad de cartera de seguros o sociedad financiera mixta de cartera, que posea al menos

una filial aseguradora o reaseguradora

11María Nuche

Supervisión grupos

Solvencia II

Disposiciones generales sobre Grupos:

Ámbito de aplicación

Grupos sujetos a

supervisión

Entidades aseguradoras y reaseguradoras de la UE

participantes en otras aseguradoras y

reaseguradoras, incluidas 3º países

Entidades aseguradoras y reaseguradoras cuya matriz

sea una sociedad de cartera de seguros o una sociedad financiera mixta

de cartera de la UE

Entidades aseguradoras y reaseguradoras cuya matriz

sea una sociedad de cartera de seguros o una sociedad financiera mixta

de cartera de un tercer país o de una aseguradora o

reaseguradora de un tercer país

Entidades aseguradoras o reaseguradoras cuya matriz sea una sociedad mixta de

cartera de seguros

12María Nuche

Supervisión grupos

Solvencia II

Disposiciones generales sobre Grupos:

Ámbito de aplicación

Exclusiones

Filial en tercer país en el que existan

impedimentos legales para la remisión de

información

Interés insignificante

Inclusión inadecuada para los objetivos de la supervisión del grupo

13María Nuche

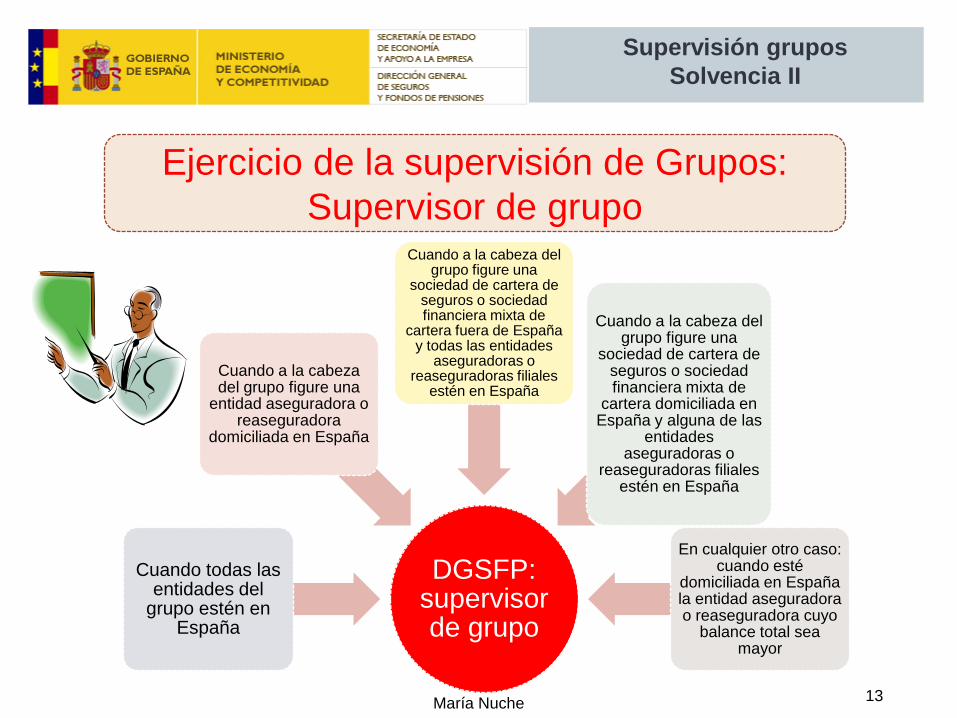

Supervisión grupos

Solvencia II

Ejercicio de la supervisión de Grupos:

Supervisor de grupo

DGSFP: supervisor de grupo

Cuando todas las entidades del

grupo estén en España

Cuando a la cabeza del grupo figure una

entidad aseguradora o reaseguradora

domiciliada en España

Cuando a la cabeza del grupo figure una

sociedad de cartera de seguros o sociedad financiera mixta de

cartera fuera de España y todas las entidades

aseguradoras o reaseguradoras filiales

estén en España

Cuando a la cabeza del grupo figure una

sociedad de cartera de seguros o sociedad financiera mixta de

cartera domiciliada en España y alguna de las

entidades aseguradoras o

reaseguradoras filiales estén en España

En cualquier otro caso: cuando esté

domiciliada en España la entidad aseguradora o reaseguradora cuyo

balance total sea mayor

14María Nuche

Supervisión grupos

Solvencia II

Ejercicio de la supervisión de Grupos:

Supervisor de grupo

DGSFP: supervisor de grupo

Criterio predominante: Acuerdo entre Autoridades

15María Nuche

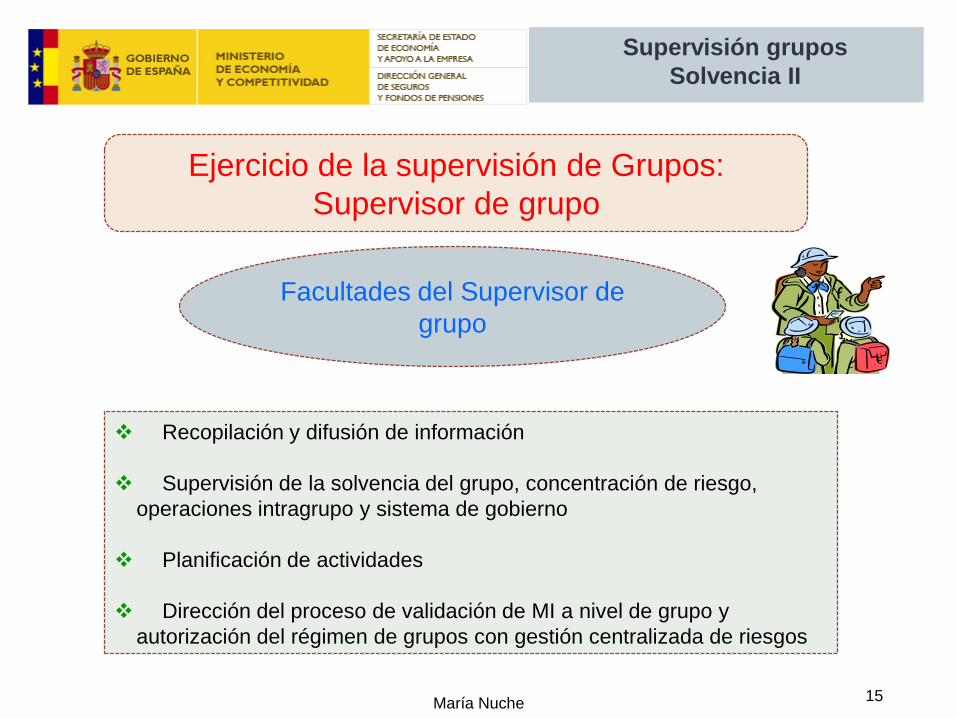

Supervisión grupos

Solvencia II

Ejercicio de la supervisión de Grupos:

Supervisor de grupo

Facultades del Supervisor de

grupo

Recopilación y difusión de información

Supervisión de la solvencia del grupo, concentración de riesgo,

operaciones intragrupo y sistema de gobierno

Planificación de actividades

Dirección del proceso de validación de MI a nivel de grupo y

autorización del régimen de grupos con gestión centralizada de riesgos

16María Nuche

Supervisión grupos

Solvencia II

Ejercicio de la supervisión de Grupos:

Colegios de supervisores

Colegios de supervisores

Supervisor de grupo

Autoridades de supervisión de las filiales

Autoridades de supervisión de las sucursales

importantes y de las empresas vinculadas no filiales: sólo intercambio

información

Otros: Nivel 2

17María Nuche

Supervisión grupos

Solvencia II

Ejercicio de la supervisión de Grupos:

Colegios de supervisores

Acuerdos de coordinación

Firmados entre los miembros del colegio de supervisores: escrito

Recogen aspectos sobre la creación y el funcionamiento del

colegio:

Lenguaje, frecuencia reuniones

Plan de trabajo

Plan de emergencia

Especificarán el proceso de toma de decisiones en la aprobación de MI y en la exigencia de capitales

adicionales, entre otros

18María Nuche

Supervisión grupos

Solvencia II

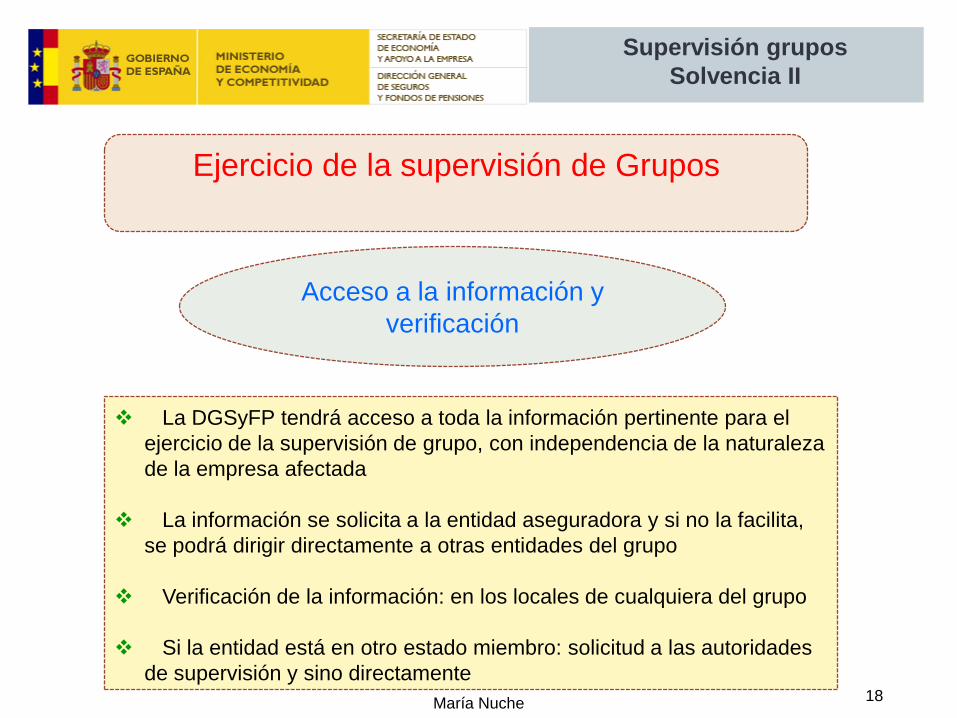

Ejercicio de la supervisión de Grupos

Acceso a la información y

verificación

La DGSyFP tendrá acceso a toda la información pertinente para el

ejercicio de la supervisión de grupo, con independencia de la naturaleza

de la empresa afectada

La información se solicita a la entidad aseguradora y si no la facilita,

se podrá dirigir directamente a otras entidades del grupo

Verificación de la información: en los locales de cualquiera del grupo

Si la entidad está en otro estado miembro: solicitud a las autoridades

de supervisión y sino directamente

19María Nuche

Supervisión grupos

Solvencia II

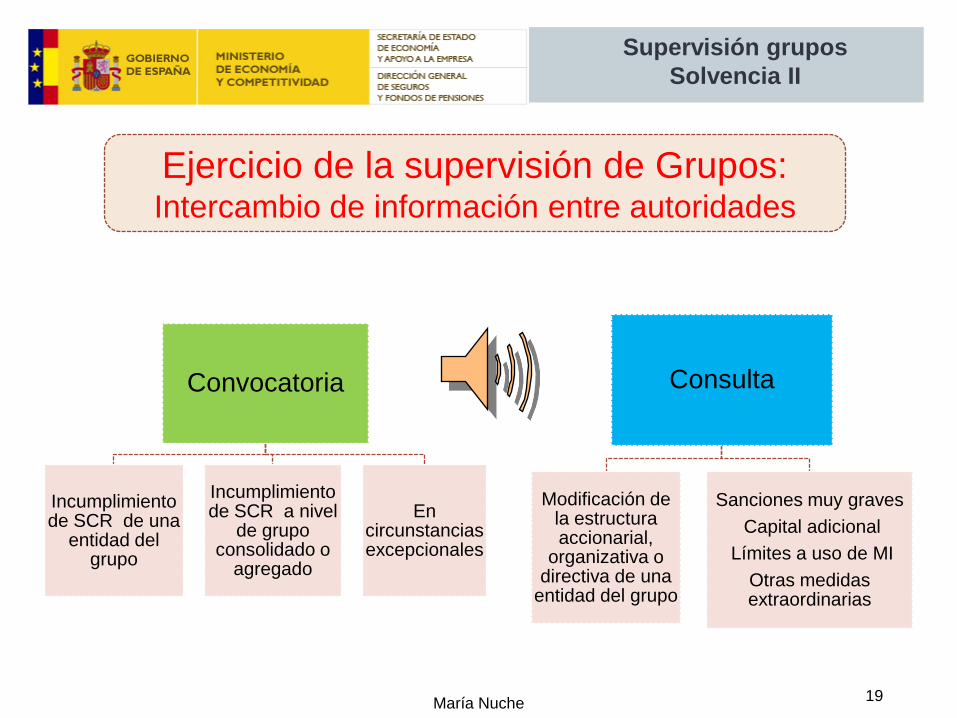

Ejercicio de la supervisión de Grupos: Intercambio de información entre autoridades

Convocatoria

Incumplimiento de SCR de una

entidad del grupo

Incumplimiento de SCR a nivel

de grupo consolidado o

agregado

En circunstancias excepcionales

Consulta

Modificación de la estructura accionarial,

organizativa o directiva de una

entidad del grupo

Sanciones muy graves

Capital adicional

Límites a uso de MI

Otras medidas extraordinarias

20María Nuche

Supervisión grupos

Solvencia II

Ejercicio de la supervisión de Grupos:

Niveles de supervisión

Niveles

Empresa matriz última

en la UE

Subgrupo nacional de entidades

aseguradoras

Subgrupo de entidades que

abarque subgrupos nacionales de varios Estados Miembros

Limitaciones:

•Método

•Modelo interno

•Gestión Centralizada

Medidas

correctoras

SCR

subgrupo

21María Nuche

Supervisión grupos

Solvencia II

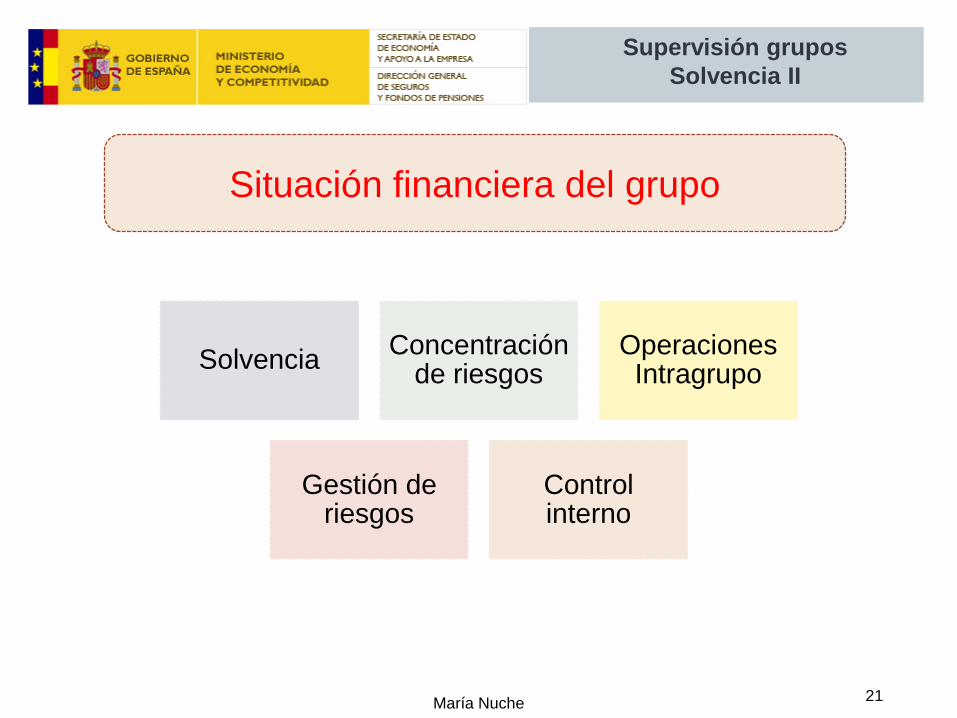

Situación financiera del grupo

SolvenciaConcentración

de riesgosOperaciones Intragrupo

Gestión de riesgos

Control interno

22María Nuche

Supervisión grupos

Solvencia II

Situación financiera del grupo: Solvencia

Solvencia

FFPP grupo

SCR grupo

23María Nuche

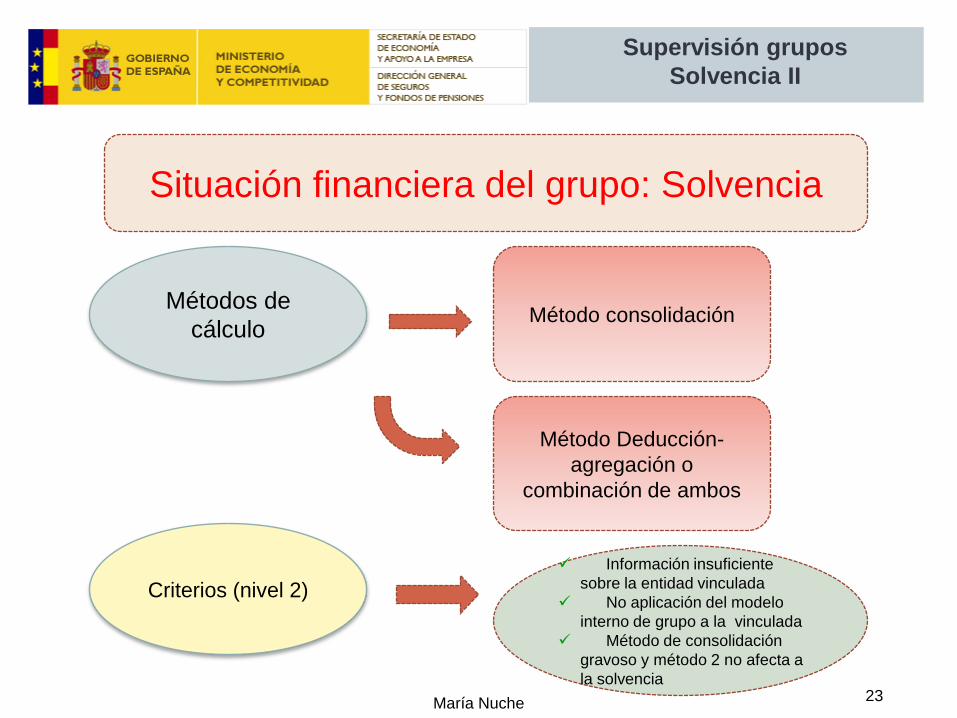

Supervisión grupos

Solvencia II

Métodos de

cálculo

Método Deducción-

agregación o

combinación de ambos

Criterios (nivel 2)

Información insuficiente

sobre la entidad vinculada

No aplicación del modelo

interno de grupo a la vinculada

Método de consolidación

gravoso y método 2 no afecta a

la solvencia

Situación financiera del grupo: Solvencia

Método consolidación

24María Nuche

Supervisión grupos

Solvencia II

Situación financiera del grupo: Solvencia

Método consolidación contable

Se parte de las cuentas consolidadas

La solvencia de grupo es la diferencia entre: Fondos propios admisibles calculados a partir de datos

consolidados: transferibilidad y fungibilidad (nivel 2)

SCR de grupo, calculado a partir de datos consolidados

El SCR de grupo, será como mínimo la suma de: Capital mínimo obligatorio de la entidad de seguros

participante

La parte proporcional del capital mínimo obligatorio de las

entidades de seguros vinculadas

25María Nuche

Supervisión grupos

Solvencia II

Situación financiera del grupo: Solvencia

SCR grupo consolidado

FÓRMULA ESTÁNDAR

MODELO INTERNO

SCR grupo únicamente

SCR grupo + SCR entidades vinculadas

(procedimiento especial de aprobación)

Método consolidación contable

26María Nuche

Supervisión grupos

Solvencia II

Situación financiera del grupo: Solvencia

Método consolidación contable

Procedimiento de autorización: Solicitud para el cálculo del SCR de grupo y del SCR de las entidades que

integran el grupo: al Supervisor del grupo

Plazo para resolver: 6 meses

Cooperación con otros supervisores y mediación EIOPA

Medidas a adoptar por el supervisor de la filial: Adición de capital sobre SCR de la filial calculado conforme a MI de grupo

Obligar al cálculo del SCR de la filial conforme a fórmula estándar

Exigir una adición de capital sobre SCR de la filial calculado conforme a

fórmula estándar

Modelo interno de grupo

27María Nuche

Supervisión grupos

Solvencia II

Situación financiera del grupo: Solvencia

Solvencia de grupo

FFPP grupo agregado

FFPP Participante

% FFPP Vinculada

SCR grupo agregado

SCR Participante

%SCR Vinculada

Método deducción-agregación

Valor de la

participación

28María Nuche

Supervisión grupos

Solvencia II

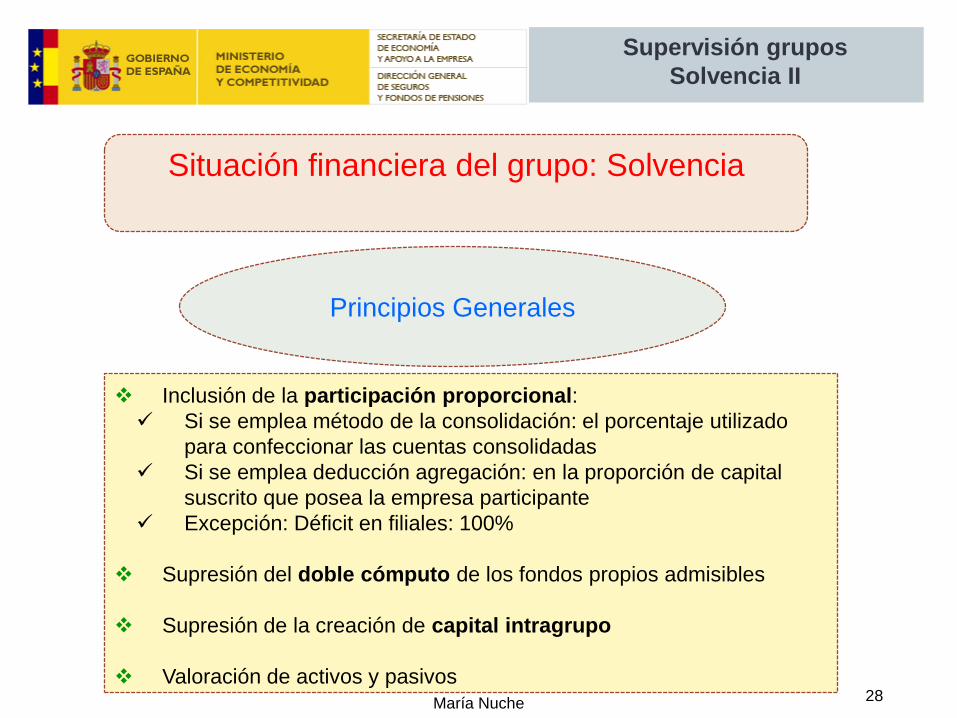

Situación financiera del grupo: Solvencia

Principios Generales

Inclusión de la participación proporcional:

Si se emplea método de la consolidación: el porcentaje utilizado

para confeccionar las cuentas consolidadas

Si se emplea deducción agregación: en la proporción de capital

suscrito que posea la empresa participante

Excepción: Déficit en filiales: 100%

Supresión del doble cómputo de los fondos propios admisibles

Supresión de la creación de capital intragrupo

Valoración de activos y pasivos

29María Nuche

Supervisión grupos

Solvencia II

Situación financiera del grupo: Solvencia

Valoración de

entidades vinculadas

Entidades aseguradoras

UE

Sociedades de cartera de seguros y

SFMC intermedias

Entidades vinculadas en

terceros Países

Entidad de crédito,

empresas de inversión y otras

entidades financieras

Entidades con información indisponible

30María Nuche

Supervisión grupos

Solvencia II

Situación financiera del grupo: Solvencia

Informe Público Financiero y

de Solvencia a nivel de grupo

Publicación Anual

Autorización para elaborar

un único informe a nivel de

grupo y de filial

31María Nuche

Supervisión grupos

Solvencia II

Situación financiera del grupo: Solvencia

Medidas correctoras

Capital Add-on

(el SCR no refleja el perfil de riesgo)

Cualquier riesgo específico del grupo no quede cubierto por la fórmula estándar o el

MI

Se exija por las autoridades de supervisión un capital

adicional sobre el SCR de las entidades vinculadas

Medidas destinadas a hacer frente a

incumplimientos

Cuando la entidades aseguradoras del grupo incumplan las exigencias

relativas a la situación financiera del grupo ó esté en

riesgo su solvencia: MCE

32María Nuche

Supervisión grupos

Solvencia II

Situación financiera del grupo

Concentración de

riesgos

Excepción: Si hay supervisión a nivel de conglomerado: se puede

prescindir de la supervisión de concentración de riesgos y de operaciones

intragrupo

Operaciones

intragrupo

33María Nuche

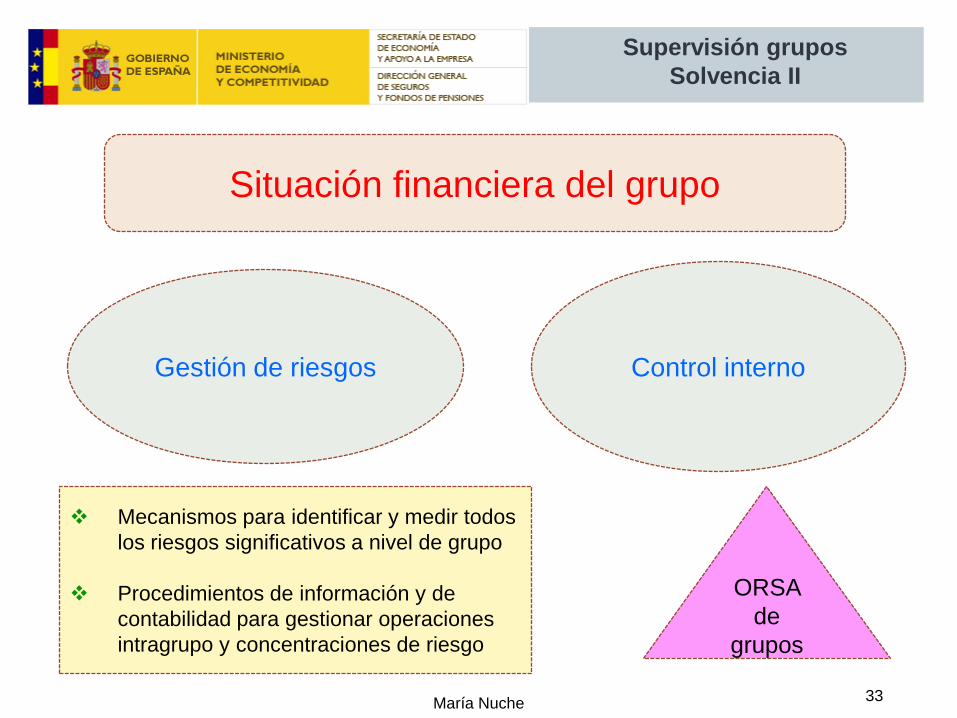

Supervisión grupos

Solvencia II

Situación financiera del grupo

Gestión de riesgos

Mecanismos para identificar y medir todos

los riesgos significativos a nivel de grupo

Procedimientos de información y de

contabilidad para gestionar operaciones

intragrupo y concentraciones de riesgo

Control interno

ORSA

de

grupos

34María Nuche

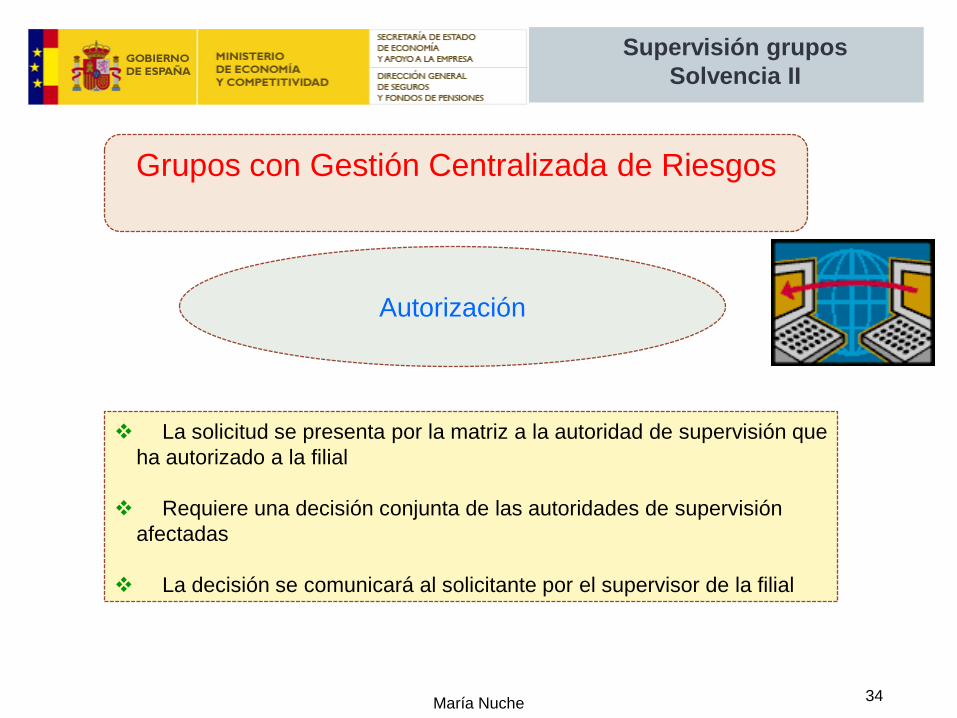

Supervisión grupos

Solvencia II

Grupos con Gestión Centralizada de Riesgos

Autorización

La solicitud se presenta por la matriz a la autoridad de supervisión que

ha autorizado a la filial

Requiere una decisión conjunta de las autoridades de supervisión

afectadas

La decisión se comunicará al solicitante por el supervisor de la filial

35María Nuche

Supervisión grupos

Solvencia II

Grupos con Gestión Centralizada de Riesgos

Requisitos a cumplir por la filial

No ha sido excluida de la supervisión de grupo y está incluida en la supervisión

de grupo a nivel de la entidad matriz

Los procesos de gestión de riesgos y mecanismos de control interno de la matriz

engloban a la filial y la matriz efectúa una gestión prudente de la filial

La matriz ha obtenido autorización del supervisor de grupo para efectuar la

evaluación interna de los riesgos y la solvencia a nivel de grupo y a nivel de la filial,

simultáneamente.

La matriz ha obtenido autorización del supervisor de grupo para elaborar un

único informe sobre la situación financiera y del solvencia a nivel de grupo y a nivel

de la filial

La matriz ha obtenido autorización para acogerse a este régimen

36María Nuche

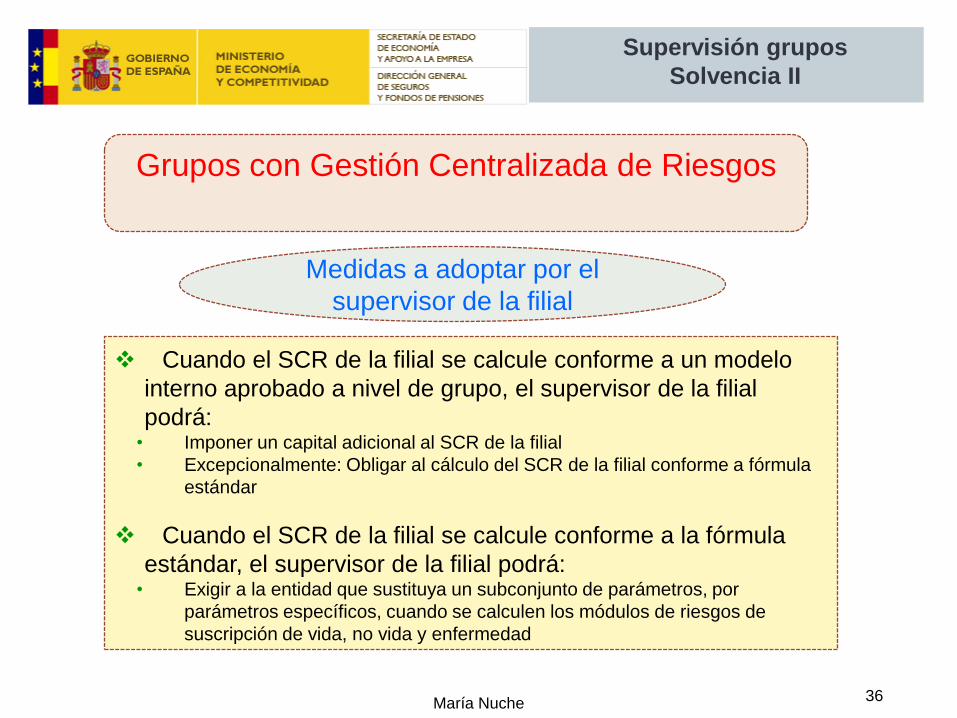

Supervisión grupos

Solvencia II

Grupos con Gestión Centralizada de Riesgos

Medidas a adoptar por el

supervisor de la filial

Cuando el SCR de la filial se calcule conforme a un modelo

interno aprobado a nivel de grupo, el supervisor de la filial

podrá:• Imponer un capital adicional al SCR de la filial

• Excepcionalmente: Obligar al cálculo del SCR de la filial conforme a fórmula

estándar

Cuando el SCR de la filial se calcule conforme a la fórmula

estándar, el supervisor de la filial podrá:• Exigir a la entidad que sustituya un subconjunto de parámetros, por

parámetros específicos, cuando se calculen los módulos de riesgos de

suscripción de vida, no vida y enfermedad

37María Nuche

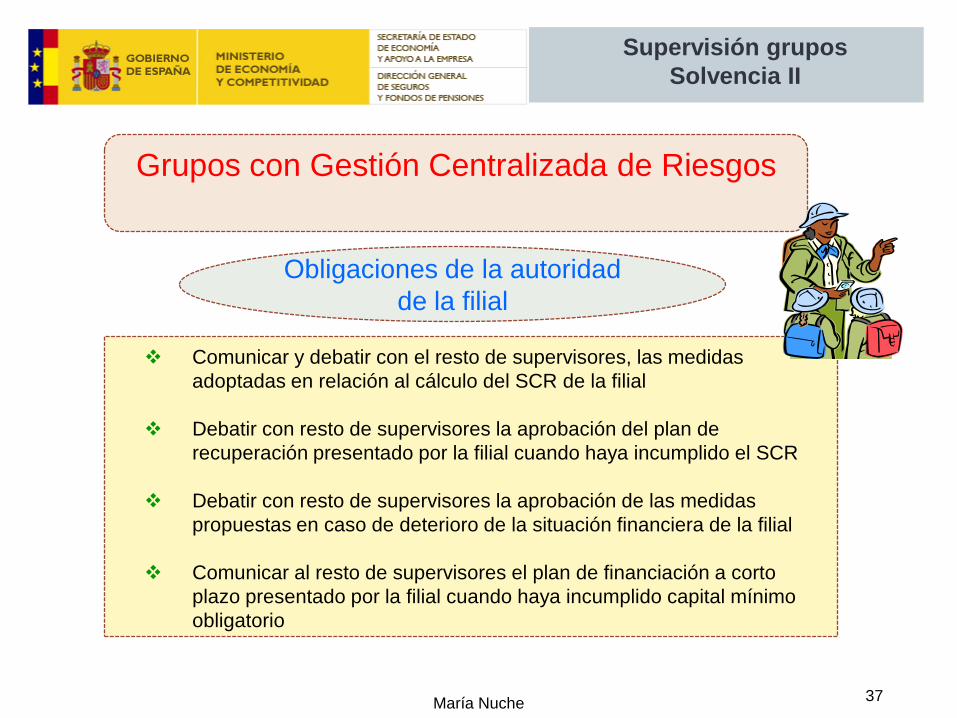

Supervisión grupos

Solvencia II

Grupos con Gestión Centralizada de Riesgos

Obligaciones de la autoridad

de la filial

Comunicar y debatir con el resto de supervisores, las medidas

adoptadas en relación al cálculo del SCR de la filial

Debatir con resto de supervisores la aprobación del plan de

recuperación presentado por la filial cuando haya incumplido el SCR

Debatir con resto de supervisores la aprobación de las medidas

propuestas en caso de deterioro de la situación financiera de la filial

Comunicar al resto de supervisores el plan de financiación a corto

plazo presentado por la filial cuando haya incumplido capital mínimo

obligatorio

38María Nuche

Supervisión grupos

Solvencia II

Particularidades de grupos por tipo de

matriz

Matriz del grupo

Sociedades de cartera de seguros

Sociedades financieras

mixtas de cartera

Sociedades mixtas de cartera

de seguros

Entidades fuera de la UE: equivalencia

39María Nuche

Supervisión grupos

Solvencia II

Equivalencia

Omnibus II

Modifica Directiva Solvencia II

Art. 172.2: Reaseguro

Artículo 227.3: Filiales en terceros

países

Artículo 260.2: Matrices en terceros

países

Medidas nivel 2

Establecen criterios para

valorar la equivalencia:

Comisión-EIOPA

Plazo transitorio: 5 años si se

cumplen requisitos

40María Nuche

Supervisión grupos

Solvencia II

Grupos mutuales

Régimen jurídico

• Basado en

acuerdos

contractuales

• Requiere

autorización:

constitución y

disolución.

• Comunicación

abandono.

Entidad central:

• Puede ser una mutua o una S.A

• Es controlada conjuntamente por

todas las mutuas del grupo

• Determina con carácter

vinculante las políticas y

estrategias

• Responsable de cumplir con

requerimientos regulatorios

• Asamblea general

de mutualistas de

cada mutua: deben

ratificar el contrato

inicial y modificaciones

posteriores: mayoría

2/3

• Duración mínima

del contrato: 10 años

41María Nuche

Supervisión grupos

Solvencia II

Grupos mutuales

Régimen Financiero

Principio de solidaridad financiera

Compromiso mutuo de solvencia y liquidez: mínimo 40% fondos propios

Puesta en común de resultados: Mínimo 40%, distribuidos de forma

proporcional a la participación