SUPERINTENDENCIA NACIONAL DE SALUD OFICINA DE … · conforme al rediseño Institucional...

32

SUPERINTENDENCIA NACIONAL DE SALUD OFICINA DE CONTROL INTERNO INFORME SEGUIMIENTO Y EVALUACIÓN SUBDIRECCIÓN FINANCIERA – SECRETARIA GENERAL BOGOTÁ, D. C. NOVIEMBRE DE 2.017

Transcript of SUPERINTENDENCIA NACIONAL DE SALUD OFICINA DE … · conforme al rediseño Institucional...

SUPERINTENDENCIA NACIONAL DE SALUD

OFICINA DE CONTROL INTERNO

INFORME SEGUIMIENTO Y EVALUACIÓN

SUBDIRECCIÓN FINANCIERA – SECRETARIA GENERAL

BOGOTÁ, D. C.

NOVIEMBRE DE 2.017

TABLA DE CONTENIDO

1. OBJETIVO ....................................................................................................................... 3

2. ALCANCE ........................................................................................................................ 3

3. MÉTODOLOGÍA .............................................................................................................. 3

4. JUSTIFICACIÓN .............................................................................................................. 3

5. INFORME ........................................................................................................................ 4

5.1 VERIFICACIÓN DE FUNCIONES - PROCEDIMIENTOS .................................................. 4

5.2 SEGUIMIENTO MAPA DE RIESGOS OPERACIONALES DEL PROCESO .................... 19

5.3 SEGUIMIENTO MAPA DE RIESGOS DE CORRUPCIÓN DEL PROCESO .................... 21

6. CONCLUSIONES .......................................................................................................... 31

7. RECOMENDACIONES .................................................................................................. 31

1. OBJETIVO

La Oficina de Control Interno de la Superintendencia Nacional de Salud, en cumplimiento de sus

funciones, y en atención al Plan Anual de Gestión – Plan Anual de Auditorías y Seguimientos

(PAAS), aprobado para la vigencia 2.017 mediante Resolución No. 4130 del 15 de Diciembre de

2016, realizará seguimiento y evaluación a la gestión de las Superintendencias Delegadas,

Oficinas, Secretaría General y las seis (6) Regionales con las que actualmente cuenta la Entidad,

conforme al rediseño Institucional formalizado mediante el Decreto 2462 del 7 de Noviembre

2.013.

2. ALCANCE

La Oficina de Control Interno, efectuará en el mes de Noviembre seguimiento a la Secretaría

General – Subdirección Financiera, para el periodo comprendido entre Julio – Octubre de 2017,

en cual verificará:

1. Cumplimiento de las Funciones legalmente otorgadas a través de la normatividad tanto

Externa como Interna y/o Verificación cumplimiento de Procedimientos.

2. Seguimiento a los Riesgos (Operativos – Anticorrupción).

3. Evaluación Recomendaciones / Planes de Mejoramiento, derivados de las auditorías o

seguimientos realizados por la Oficina de Control Interno o Auditorías Internas de Calidad.

3. MÉTODOLOGÍA

La metodología a seguir es la siguiente:

• Anuncio del Seguimiento a la Subdirección Financiera.

• Solicitud de información

• Trabajo de campo (verificación in – situ)

• Presentación del Informe de Seguimiento al Despacho del Señor Superintendente Nacional de

Salud

4. JUSTIFICACIÓN

El presente seguimiento pretende lograr un mejor acercamiento entre las dependencias de la

Superintendencia Nacional de Salud y la Oficina de Control Interno, y así de manera

personalizada lograr el mejoramiento continuo en cada uno de los procesos que se ejecutan en

la Entidad y por ende, el cumplimiento de las metas y objetivos Institucionales; donde prevalezca

el trabajo en equipo conforme a las funciones asignadas por ley a esta Oficina.

5. INFORME

La Oficina de Control Interno de la Superintendencia Nacional de Salud, en cumplimiento de las

funciones asignadas por la Ley, en especial, lo preceptuado en la Ley 87 de 1993 y demás

normas concordantes y en atención a las actividades definidas en el Plan Anual de Gestión (PAG)

– Plan Anual de Auditorías y Seguimientos (PAAS) correspondientes a la Vigencia 2.017, en el

mes de Noviembre realizó seguimiento y evaluación a la Subdirección Financiera de Secretaria

General, respecto del periodo Julio – Octubre de 2017, conforme a los ítems que a continuación

se relacionan.

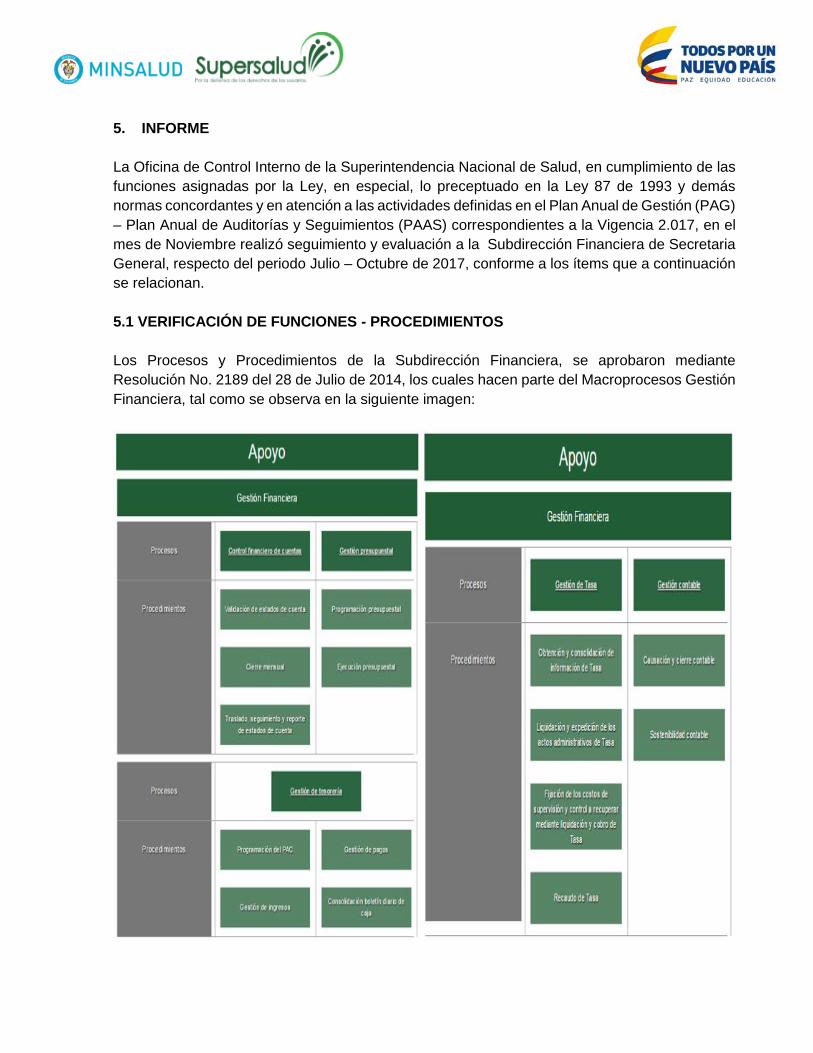

5.1 VERIFICACIÓN DE FUNCIONES - PROCEDIMIENTOS

Los Procesos y Procedimientos de la Subdirección Financiera, se aprobaron mediante

Resolución No. 2189 del 28 de Julio de 2014, los cuales hacen parte del Macroprocesos Gestión

Financiera, tal como se observa en la siguiente imagen:

Implementación Nuevo Marco Normativo Normas Internacionales de Contabilidad – NIC-

SP

Con la Resolución 533 del 8 Octubre de 2015, “Por la cual se incorpora, en el Régimen de

Contabilidad Pública, el marco normativo aplicable a Entidades de Gobierno y se dictan otras

disposiciones”, se aprueba la convergencia a Normas Internacionales de Contabilidad en las

Entidades de Gobierno.

Sin embargo, con Resolución No. 693 del 6 de Diciembre de 2016 de la Contaduría General de

la Nación, se modificó la Resolución No. 533 del 8 de Octubre de 2015, en lo referente al

cronograma de aplicación del Marco Normativo para Entidades de Gobierno, el cual quedo así:

• Preparación Obligatoria: Desde la fecha de publicación de la Resolución No. 693 de Diciembre

de 2016 hasta el 31 de Diciembre de 2017.

• Primer Periodo de Aplicación: Periodo en el cual se llevará a cabo la Contabilidad bajo el

Nuevo Marco Normativo, este va desde el 1 de Enero al 31 de Diciembre de 2018.

Durante la vigencia 2016, la Subdirección Financiera de la Superintendencia Nacional de Salud

realizó en el mes de Junio, Socialización de las Actividades de Preparación para aplicar el Nuevo

Marco Normativo Contable, a todas las dependencias que hacen parte del Proceso Contable,

estas son:

• Superintendencia Delegada de Procesos Administrativos.

• Oficina Asesora Jurídica: Grupo de Defensa Judicial y Grupo de Cobro Persuasivo y

Jurisdicción Coactiva.

• Secretaría General: Grupo de Talento Humano y Grupo de Notificaciones

• Subdirección Administrativa: Grupo de Recursos Físicos

• Subdirección Financiera: Grupo Control Financiero de Cuentas, Grupo de Tesorería y Grupo

de Contabilidad.

Se ha venido realizando seguimiento a la Implementación del nuevo marco Normativo de Normas

Internacionales de Contabilidad para el Sector Público NIC-SP.

De acuerdo a lo anterior, la Oficina de Control Interno teniendo en cuenta su función de control

selectivo y posterior, durante la Vigencia 2016 y 2017 ha realizado seguimiento a la

Implementación del Nuevo Marco Normativo de Normas Internacionales de Contabilidad para el

Sector Público – NIC-SP, haciendo especial énfasis en el tema de Depuración de Cartera, por lo

cual a continuación se relaciona las principales conclusiones y recomendaciones referentes al

tema antes mencionado:

Vigencia 2016

• Informe de Evaluación al Sistema de Control Interno Contable, presentado al Señor

Superintendente Nacional de Salud con Nurc No. 3-2016-017939 del 28 de Septiembre de

2016.

Grupo Control Financiero de Cuentas

La Oficina de Control Interno, solicito con Nurc No. 3-2016-017097 del 14 de Septiembre de 2016,

información al Grupo Control Financiero de Cuentas, respecto al avance de las acciones suscritas

en el Cronograma de Implementación y Transición de Convergencia de Normas Internacionales

de Contabilidad del Sector Público, a 31 de Agosto de 2016, las cuales se pueden observar a

continuación:

Respecto a lo anterior, el Grupo Control Financiero de Cuentas, dio respuesta con Nurc No.

3-2016-017221 del 15 de Septiembre de 2016, en el cual expreso:

Actividad No. 1:

Designación de enlaces de las áreas fuentes y establecimiento de tareas y actividades para el

Grupo de Control Financiero de Cuentas.

Avance Grupo Control Financiero de Cuentas

En respuesta al cronograma, fue designada la Profesional Especializada María Cristina García,

durante el periodo julio 01 del 2016 al 8 de Agosto de 2016, momento en el cual se reasignan las

actividades a la Profesional Especializada Astrith Yelizta Rojas Benítez.

Actividad No. 2:

Identificación de saldos de cuentas por cobrar con corte a 30 de junio de 2016 por tercero, fecha,

valor, dirección, teléfono y concepto.

Avance Grupo Control Financiero de Cuentas

Se realizó la identificación de las cuentas por cobrar con corte a 30 de junio de 2016 por concepto

de Tasa (SGT, SIGTA- REGIMEN SUBSIDIADO 0.2%) y sanciones según se soporta en los

anexos. Sobre la información requerida correspondiente a teléfono y dirección de los deudores

no se cuenta con una fuente institucional que obligue a los vigilados al reporte de estos datos por

lo tanto se recuperada la información existente en este sentido de la Circular Única y la consulta

web.

Actividad No. 3:

Relacionar las partidas pendientes por identificar que los vigilados han consignado, por fecha,

oficina bancaria, ciudad y algún otro dato que permita dar claridad de quien está pagando.

Avance Grupo Control Financiero de Cuentas

Se relacionaron las partidas por identificar conforme a las características descritas realizando un

levantamiento desde los libros de la tesorería.

El Grupo de Control Financiero de Cuentas, adelanto las siguientes acciones con el fin de realizar

la identificación de los terceros responsables de los recaudos por identificar:

La generación de recaudos por identificar se presenta frente a la ausencia de mecanismos

electrónicos de pago que permitan la identificación del responsable, hecho que viene siendo

corregido con la implementación de nuevas aplicaciones como SGT Tasa y COBRA sanciones,

que tuvieron lugar a partir de las vigencias 2014 y 2016 respectivamente.

Se explican las acciones complementarias a las previstas en el cronograma que han sido

ejecutadas para lograr la identificación de los recaudos, las mismas se discriminan según las

cuentas contables a continuación.

Acciones de depuración e identificación de recaudos - Cuenta contable 249015 (2002 a

junio de 2012) obligaciones pagadas por terceros:

✓ Levantamiento de información con libros de tesorería de las vigencias 2013 hacia atrás

✓ Circularización y Publicación página Web

✓ Correos Electrónicos

✓ Comunicaciones Enviadas Físicamente

✓ Publicación en la página web Banner de la Superintendencia Nacional de Salud

✓ Presentación de informe de gestión al Comité de Sostenibilidad Contable

✓ Programación de presentación de ficha de saneamiento contable para autorización de

reclasificación de recaudos por identificar programada para septiembre de 2016. A la fecha ya

fueron agotadas las acciones para la identificación de terceros responsables de las

consignaciones por identificar, los soportes de las gestiones listadas se encuentran a su

disposición en el archivo físico del área.

Acciones de depuración e identificación de recaudos- Cuenta Contable 290580 Recaudos

por clasificar (junio de 2012 a la fecha):

✓ Se da inicio a este proceso de depuración, tomado como fuente de información los reportes

suministrados por el área de tesorería a los cuales se debe realizar una previa validación y

desagregación individual de las partidas debido a que el Macroproceso de Ingresos es cargado

un acumulado por día, por cuenta Bancaria y con Nit genérico.

Seguimiento de la Oficina de Control Interno

De acuerdo a lo anterior, la Oficina de Control Interno evidencio archivos de:

• Cuentas por Cobrar Régimen Subsidiado

• Cuentas por Cobrar Sanciones

• Cuentas por Cobrar Tasa – SGT

• Cuentas por Cobrar Tasa – SIGTA

• Acta de Conciliación de Cuentas por Cobrar del mes de Junio, en la cual interviene el Grupo

de Control Financiero de Cuentas, Grupo de Contabilidad y Grupo de Tesorería.

Vigencia 2017

• Informe de Auditoría presentado al señor Superintendente Nacional de Salud con Nurc

No. 3-2017-006073 del 26 de Abril de 2017.

La Superintendencia Nacional de Salud para la Vigencia 2016, contaba con un total a Depurar

por Cartera de $4.052.101.382, por concepto de Régimen Subsidiado, Multas, Tasa, Otros

Ingresos y Fondo Anticorrupción, como se observa en la siguiente imagen:

Fuente: Información Suministrada por la Subdirección Financiera

2012 2013 2014 2015

Régimen Subsidiado 1.245.029.290,95 320.999.794,77 6.804.343,37 127.003.816,00 1.699.837.245,09 1.377.685.995,44 81%

Multas 21.390.015,00 46.131.862,00 73.029.579,50 420.007.205,95 560.558.662,45 453.544.503,00 81%

Tasa 1.423.547.510,59 85.644.219,83 89.577.138,00 148.431.018,32 1.747.199.886,74 874.030.810,51 50%

Otros Ingresos - 864.147,00 2.336.737,00 41.007.766,18 44.208.650,18 - 0%

Fondo Anticorrupción - 296.938,00 - - 296.938,00 - 0%

TOTAL 2.689.966.816,54 453.936.961,60 171.747.797,87 736.449.806,45 4.052.101.382,46 2.705.261.308,95 67%

VIGENCIACONCEPTO TOTAL A DEPURAR

TOTAL DEPURADO

EN LA VIGENCIA

2016

%

DEPURADO

De acuerdo al cuadro anterior, del total a depurar para la Vigencia 2016, $4.052.101.382.46 se

depuro al final de la misma un total de $2.705.261.308.95, lo que equivale al 67% del total

depurado.

Así mismo, se observó por parte de la Oficina de Control Interno, que el concepto con mayor

valor a depurar al inicio de la Vigencia 2016, era Tasa con un total de $1.747.199.886.74,

depurando al final de la Vigencia un total de $874.030.810.51 equivalente al 50%.

Cabe aclarar, que el concepto Otros Ingresos hace referencia a Reintegros, Incapacidades y

consignaciones realizadas por terceros u otros conceptos diferentes a los definidos

anteriormente.

En la Vigencia 2016, la Superintendencia Nacional de Salud por intermedio de la Subdirección

Financiera, realizó acciones administrativas tendientes a lograr la Depuración de la Cartera de la

Entidad, como se observa a continuación:

• Seguimiento a las Entidades Liquidadas

De acuerdo con lo reportado por el Grupo de Control Financiero de Cuentas, en el Banco de

Evidencias de la Oficina de Control Interno, se informó que se han realizado las siguientes

acciones respecto del Seguimiento a las Entidades Liquidadas:

✓ Armonización de información y procedimientos asociados a las empresas en liquidación por

parte de la Delegada de Medidas Especiales- Oficina Asesora Jurídica- Subdirección Financiera.

✓ Depuración de reporte de intereses a la contabilidad sobre empresas liquidadas o en

liquidación con reclamación.

✓ Se logra concertar que el Grupo de Cobro Persuasivo y de Jurisdicción Coactiva, presente al

Comité de Sostenibilidad Contable, las empresas reportadas como liquidadas con el fin de excluir

estas obligaciones de forma definitiva del reporte a contabilidad.

Lo anteriormente expuesto, fue evidenciado por la Oficina de Control Interno, mediante la

trazabilidad de Memorandos en los cuales de observó los cruces de información relacionados

entre la Superintendencia Delegada de Medidas Especiales, Subdirección Financiera y el Grupo

de Cobro Persuasivo y Jurisdicción Coactiva, los cuales reposan en esta Oficina, como papeles

de trabajo de la auditoría.

• Control de Traslado de Expedientes a Proceso de Cobro

De acuerdo con lo reportado por el Grupo Control Financiero de Cuentas, en el Banco de

Evidencias de la Oficina de Control Interno, se informó que se han realizado las siguientes

acciones, respecto al Control de Traslado de Expedientes a Proceso de Cobro:

✓ Control y digitalización de expedientes a trasladar al Grupo de Cobro Persuasivo y de

Jurisdicción Coactiva, mitigando así el riesgo de pérdida de documentación identificado en

vigencias anteriores.

✓ Causación oportuna de las cuentas por cobrar

✓ Causación de obligaciones, claras, expresas y exigibles.

✓ La validación realizada durante la entrega de expedientes ha llevado al profesional del Grupo

de Cobro Persuasivo y de Jurisdicción Coactiva a aceptar la documentación solo cuando la

misma le permite el desarrollo integral de sus procesos de cobro, eliminando reprocesos por

devolución de expedientes, que restaban razonabilidad al reporte de las cuentas por cobrar.

La Oficina de Control Interno evidenció Actas desde el mes de Febrero hasta el mes de Diciembre

de 2.016, con las cuales se realizó entrega al Grupo de Cobro Persuasivo y Jurisdicción Coactiva,

las cuales reposan en el archivo de esta Oficina como papel de trabajo.

• Seguimiento a respuesta de Entidades con Negativa de Deudas a Favor de la

Superintendencia Nacional de Salud

De acuerdo a lo reportado por el Grupo de Control Financiero de Cuentas, en el Banco de

Evidencias de la Oficina de Control Interno, se informó que se han realizado las siguientes

acciones, respecto al Seguimiento a las respuestas de Entidades con Negativa de Deudas a

favor de la Superintendencia Nacional de Salud:

✓ Basados en las circularizaciones de estados de cuentas vigencia 2015 se toman los vigilados

que indicaron no tener obligaciones con la Superintendencia Nacional de Salud con el fin de

generar un seguimiento puntual que permitiera aclarar la existencia de cuentas por cobrar en la

Entidad.

✓ En la generalidad el resultado del ejercicio permitió determinar que las obligaciones

reportadas por la Superintendencia Nacional de Salud eran reales; por ende, se logró la

conciliación de los estados de cuenta e incluso el pago.

✓ Se evidenció, por parte de la Oficina de Control Interno que la Subdirección Financiera, por

medio del Grupo Control Financiero de Cuentas realizó circularización respecto de los Estados

de Cuentas de las cuentas por cobrar.

• Migración de Sanciones a Cobra

De acuerdo lo reportado por el Grupo de Control Financiero de Cuentas, en el Banco de

Evidencias de la Oficina de Control Interno, se informó que se han realizado las siguientes

acciones, respecto a la Migración de Sanciones a la herramienta tecnológica denominada Cobra:

✓ Se adelantó la migración de actos administrativos a la herramienta tecnológica denominada

COBRA, de propiedad de CISA, de las obligaciones certificadas por el Grupo de Cobro

Persuasivo y de Jurisdicción Coactiva para las vigencias 2015 y anteriores, periodo durante el

cual los expedientes les eran entregados directamente por la Delegada de Procesos

Administrativos sin ser notificados a financiera.

✓ Se realiza el registro oportuno de los expedientes por sanciones recibidos directamente por la

Subdirección Financiera a partir de Enero de 2016.

✓ El Grupo de Control Financiero de Cuentas hizo parte del equipo que implementó la

herramienta tecnológica denominada COBRA; siendo ahora el administrador de la misma, se

generaron necesidades de mejora sobre la funcionalidad de la aplicación, liderando su desarrollo

y puesta en producción

✓ Se reportaron los resultados de la depuración histórica de la información al Grupo de

Contabilidad teniendo al cierre cuentas por cobrar soportadas y cuentas de orden que continúan

siendo controladas en la antigua Base de Datos en Excel, sujeto al reporte que sobre ellas

relocalice el Grupo de Cobro Persuasivo y de Jurisdicción Coactiva.

✓ Finalmente, la migración y todas las actividades derivadas de la misma permitió a la

Superintendencia Nacional de Salud la depuración de las cuentas por cobrar por sanciones,

lograr un cálculo correcto de intereses e imputación de pagos según lo definido en la

normatividad, condiciones que no se cumplían con su manejo en Excel. Además de la seguridad

en la administración de la información por este concepto.

La Oficina de Control Interno evidenció, Contrato Interadministrativo No. 226 de 2016, con el cual

se realizó las mejoras a Cobra, y el cual tiene por objeto: “Prestación del servicio de digitalización,

organización y análisis jurídico de 2000 expedientes que hacen parte del archivo físico del Grupo de Cobro

Persuasivo y Jurisdicción Coactiva y cargue de la información obtenida de cada uno en las herramientas

tecnológicas TEMIS y COBRA desarrolladas y arrendadas por CISA para realizar la gestión de cobro y

cartera, de acuerdo con la propuesta presentada y los parámetros establecidos por la Entidad”.

Así mismo, se observó por parte de la Oficina de Control Interno Informe de Cierre a 31 de

Diciembre de 2016, Informe de Cierre de Cobra.

Modernización de los Procesos de Consulta de Estados de Cuenta

De acuerdo a lo reportado por la Subdirección Financiera, en el Banco de Evidencias de la Oficina

de Control Interno, respecto a la Modernización de los Proceso de Consulta de Estados de

Cuenta, el Grupo de Control Financiero de Cuentas, participo del diseño, levantamiento de

requerimientos técnicos, pruebas de funcionalidad y puesta en producción de los portales

habilitados hoy en la Web de la Superintendencia Nacional de Salud a través de los cuales los

vigilados pueden consultar en tiempo real.

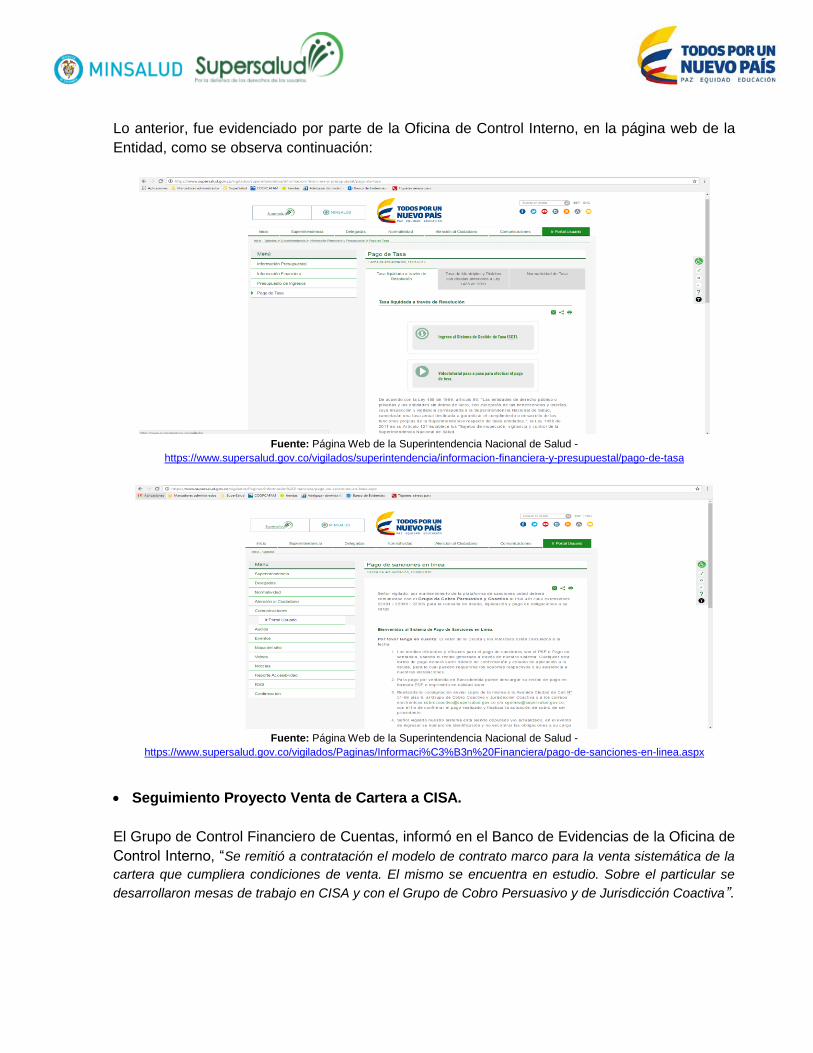

Lo anterior, fue evidenciado por parte de la Oficina de Control Interno, en la página web de la

Entidad, como se observa continuación:

Fuente: Página Web de la Superintendencia Nacional de Salud -

https://www.supersalud.gov.co/vigilados/superintendencia/informacion-financiera-y-presupuestal/pago-de-tasa

Fuente: Página Web de la Superintendencia Nacional de Salud -

https://www.supersalud.gov.co/vigilados/Paginas/Informaci%C3%B3n%20Financiera/pago-de-sanciones-en-linea.aspx

• Seguimiento Proyecto Venta de Cartera a CISA.

El Grupo de Control Financiero de Cuentas, informó en el Banco de Evidencias de la Oficina de

Control Interno, “Se remitió a contratación el modelo de contrato marco para la venta sistemática de la

cartera que cumpliera condiciones de venta. El mismo se encuentra en estudio. Sobre el particular se

desarrollaron mesas de trabajo en CISA y con el Grupo de Cobro Persuasivo y de Jurisdicción Coactiva”.

Nota: Es preciso señalar que la Venta de Cartera a CISA; es un tema regulado por normativa

vigente; y no facultativo de las Instituciones, por lo que se ha venido trabajando entre la

Superintendencia Nacional de Salud y la mencionada Entidad (CISA), con el objeto de

materializar aquella. La Oficina de Control Interno, ha sido invitada en su función de

Acompañamiento a reuniones en las que se ha tratado el asunto, con el objeto de aclarar dudas

sobre el particular.

• Depuración Integral de la Cuenta 290580 Recaudos Por Identificar

De acuerdo con lo reportado por el Grupo de Control Financiero de Cuentas, en el Banco de

Evidencias de la Oficina de Control Interno, se informó que se han realizado las siguientes

acciones respecto a la Depuración Integral de la cuenta 290580 Recaudos por Identificar:

✓ El avance de la depuración (identificación de terceros responsables del recaudo) llega a un

67%.

✓ El 33% restante corresponde a operaciones de recaudo que fueron individualizadas (fecha de

ingreso y monto) y trasladas al área de Tesorería para requerimiento de información

complementaria a la entidad financiera Bancolombia, realizándose el respectivo seguimiento

requiriendo al establecimiento bancario sobre el particular, en procura de lograr la

correspondiente identificación de partidas.

✓ Se detecta en el ejercicio de depuración valores por concepto de acreencias que estaban

siendo registrados como recaudos por identificar. Se propone a la Subdirección Financiera por

parte del Grupo de Control Financiero de Cuentas, la validación de la dinámica contable.

Finalmente se habilita el registro de estas operaciones en la cuenta de acreencias. Este ejercicio

permite la depuración de las cuentas contables asociadas a las cuentas por cobrar.

• Depuración Integral de la Cuenta 249015

De acuerdo con lo reportado por el Grupo de Control Financiero de Cuentas, en el Banco de

Evidencias de la Oficina de Control Interno, se informó que se han realizado las siguientes

acciones:

✓ Se identifican registros agrupados de movimientos que hicieron que no fuera posible su

individualización.

✓ Al cierre de la validación se encuentra registro de operaciones que no corresponden a

ingresos en Bancos, lo que permite indicar que para el 2011 y anteriores se registraban en la

cuenta recaudos por identificar valores por otros conceptos.

✓ Se realizó la entrega de la ficha de saneamiento contable al Grupo de Contabilidad y sus

soportes para su presentación al Comité de Sostenibilidad.

Se observó por parte de la Oficina de Control Interno, Nurc No. 3-2016-020491 del 8 de

Noviembre de 2016, mediante el cual el Grupo de Control Financiero de Cuentas remite al Grupo

de Contabilidad, Ficha de Depuración Contable de la cuenta 249015.

• Validación Integral de Cartera histórica Tasa 2013 y Anteriores SIGTA Cálculos de

Migración SGT

De acuerdo con lo reportado por el Grupo de Control Financiero de Cuentas, en el Banco de

Evidencias de la Oficina de Control Interno, se informó que se han realizado las siguientes

acciones, respecto a la Validación Integral de Cartera Histórica Tasa 2013 y anteriores en SIGTA

y Cálculos de Migración a SGT:

✓ “Se aplicaron las pruebas de razonabilidad matemática sobre los cálculos entregados por la firma

SERTISOF, correspondientes a las operaciones por concepto de tasa 2009-2013, el ejercicio se constituye

en una primera etapa de depuración de los saldos de la cartera.

✓ Se inicia una segunda etapa de cruce de datos contra soportes de movimientos, para ello se

adelantaron mesas de trabajo con el Grupo de Cobro Persuasivo, y se dejó clara la necesidad de contar

con un inventario físico de los expedientes en trámite de cobro, con el fin de registrar en las cuentas por

cobrar únicamente las operaciones soportadas.

✓ Se recibe un primer inventario con 1100 actos administrativos, sobre los restantes se solicita desde la

Subdirección Financiera un cronograma de entrega con el fin de definir las acciones a seguir frente a la

depuración por prescripción sobre las obligaciones 2009 al 2011 y aquellas que aún se encuentran activas

2012 y 2013 por concepto de tasa. Aun no se ha recibido respuesta sobre el cronograma realizamos

seguimiento”.

La Oficina de Control Interno sobre este asunto especifico, se permite reiterar recomendación,

en el sentido que se realicen las actividades pertinentes, en procura de materializar la migración

de saldos que se encuentran en SIGTA al aplicativo SGT o al aplicativo que estime la Entidad.

Para ello, igualmente se reitera recomendación en el sentido que se desarrolle un trabajo en

equipo entre el Grupo de Control Financiero de Cuentas y el Grupo de Cobro Persuasivo y

Jurisdicción Coactiva; fortaleciendo; si así se considera necesario, el número de colaboradores

de los grupos anteriormente mencionados.

• Aplicación de Pruebas de Razonabilidad a la Operación de SGT

De acuerdo con lo reportado por el Grupo de Control Financiero de Cuentas, en el Banco de

Evidencias de la Oficina de Control Interno, se informó que se han realizado las siguientes

acciones:

“Por el impacto en el volumen de operaciones generadas por el proceso sistémico de tasa, se ejecutaron

durante la vigencia pruebas recurrentes de razonabilidad y funcionalidad de la aplicación que fueron

reportadas formalmente como casos, según documentación de respaldo, estos análisis generaron mejora

sobre el control y depuración de las cuentas por cobrar reportadas en el sistema y permitieron la

depuración de diferencias en el reporte de información a contabilidad, originadas por el procesamiento de

datos de la aplicación. Los controles se mantienen y conforme al reporte de " Cierre Financiero

Discriminado" se han identificados los casos de obligaciones que se mantienen en procesos intermedios

(recursos, sin notificar etc) y que no han sido pagados ni trasladados al proceso de cobro. Toda la labor a

tenidos efectos positivos en la depuración de las cuentas por cobrar y en el control de cobro de la cartera”.

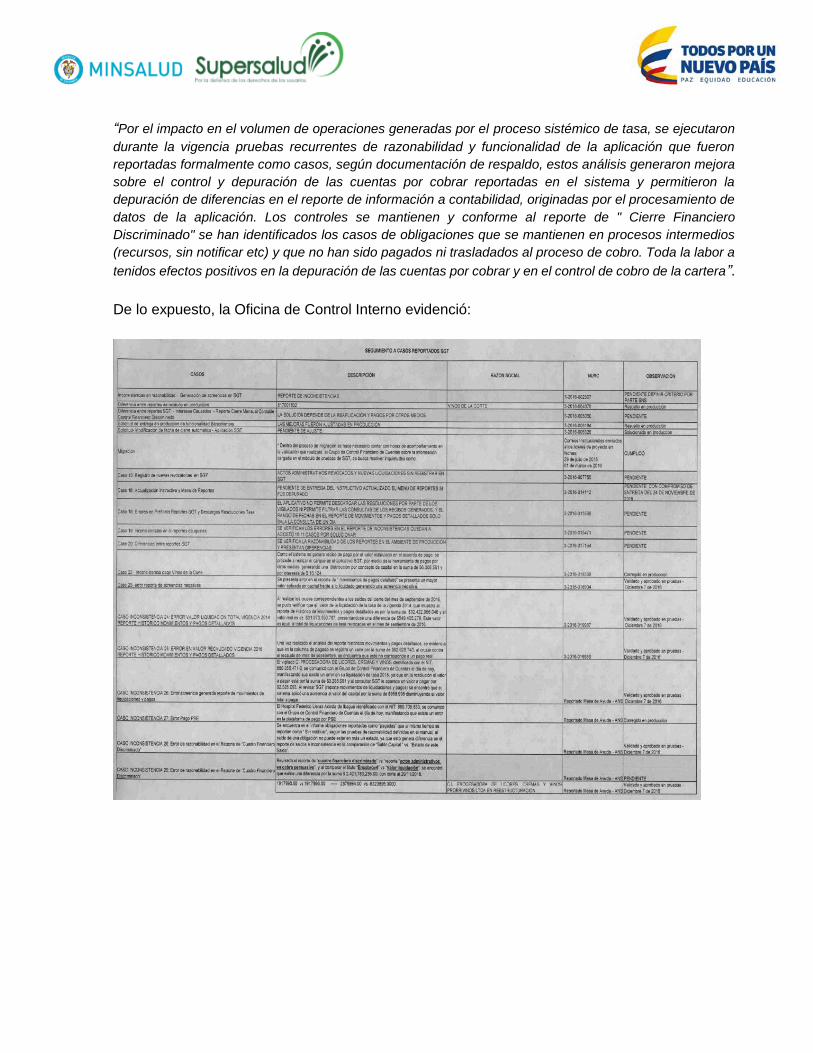

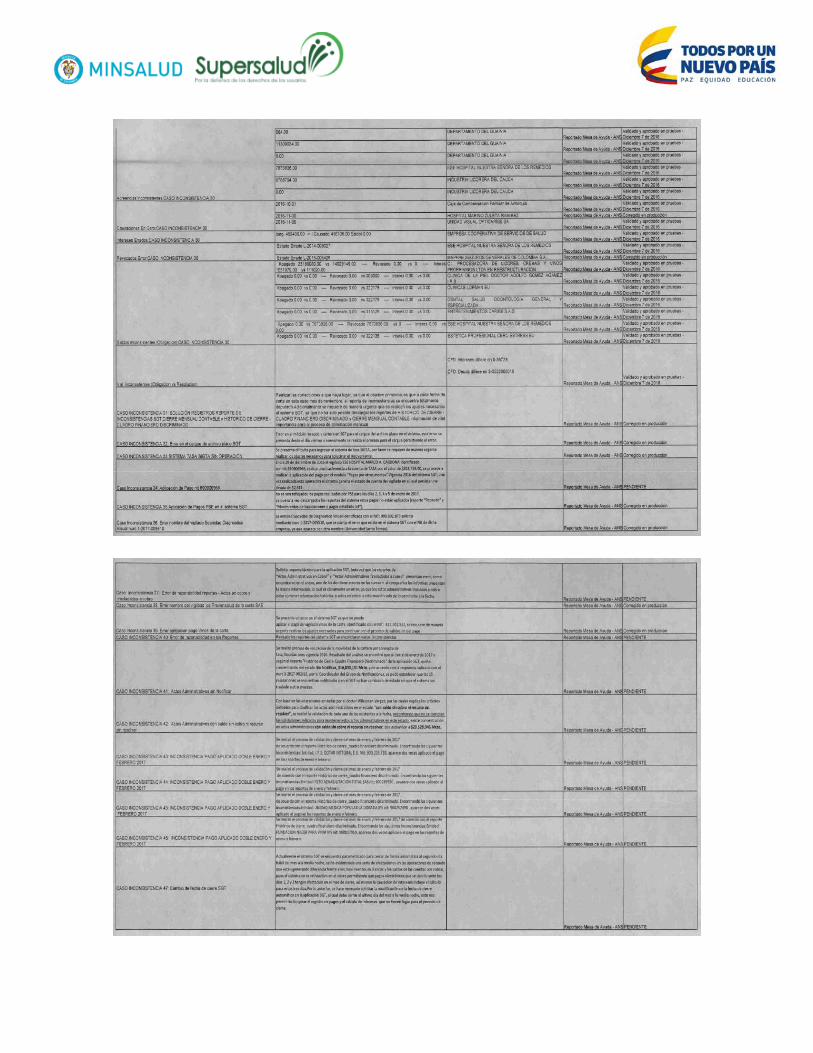

De lo expuesto, la Oficina de Control Interno evidenció:

Se evidenciaron Memorandos con los cuales se realizaron los reportes por parte del Grupo

Control Financiero de Cuentas de la Subdirección Financiera, los cuales reposan en el archivo

de esta Oficina como papeles de trabajo de la presente auditoría.

Por lo anteriormente expuesto, la Oficina de Control Interno concluye que la Superintendencia

Nacional de Salud, por intermedio de la Subdirección Financiera ha venido adelantando acciones

tendientes a la depuración de cartera de la Entidad, sin embargo, es una actividad que requiere

trabajo en equipo; teniendo en cuenta, que en el Proceso intervienen otras dependencias como

la Superintendencia Delegada de Medidas Especiales, Superintendencia Delegada de Procesos

Administrativos, Grupo de Notificaciones de Secretaría General y Grupo de Cobro Persuasivo y

Jurisdicción Coactiva de la Oficina Asesora Jurídica.

La Oficina de Control Interno; a pesar de los esfuerzos adelantados por la Subdirección

Financiera, relativos a la Depuración de Cartera, recomienda que se definan políticas claras y

precisas al interior de la Entidad, respecto a este importante tema; a fin que se reglamente

internamente este aspecto, para cada una de las situaciones que la genera, de acuerdo a lo

establecido en el Decreto No. 445 del 16 de Marzo de 2017, “Por el cual se adiciona el Titulo 6 a

la Parte 5 del Libro 2 del Decreto 1068 de 2015, Decreto Único Reglamentario del Sector

Hacienda y Crédito Público y se reglamenta el parágrafo 4° del artículo 163 de la Ley 1753 de

2015, sobre depuración definitiva de la cartera de imposible recaudo de las entidades públicas

del orden nacional”.

• Informe de Seguimiento Subdirección Financiera, remitido al señor Superintendente

Nacional de Salud con Nurc No. 3-2017-011644 del 26 de Julio de 2017.

En seguimiento a recomendaciones, en el Informe de Seguimiento a la Subdirección Financiera

se observó lo siguiente:

Recomendación No. 1

La Oficina de Control Interno; a pesar de los esfuerzos adelantados por la Subdirección

Financiera, relativos a la Depuración de Cartera, recomienda que se definan políticas claras y

precisas al interior de la Entidad, respecto a este importante tema; a fin que se reglamente

internamente este aspecto, para cada una de las situaciones que la genera, de acuerdo a lo

establecido en el Decreto No. 445 del 16 de Marzo de 2017, “Por el cual se adiciona el Titulo 6 a la

Parte 5 del Libro 2 del Decreto 1068 de 2015, Decreto Único Reglamentario del Sector Hacienda y Crédito

Público y se reglamenta el parágrafo 4° del artículo 163 de la Ley 1753 de 2015, sobre depuración definitiva

de la cartera de imposible recaudo de las entidades públicas del orden nacional”, recomendación que

se encuentra sustentada en el cuerpo del presente informe de manera detallada.

Respuesta Subdirección Financiera

Mediante correo electrónico del 10 de Julio de 2017, la Subdirección Financiera informo respecto

a la recomendación: “Se viene trabajando cronogramas independientes con cada una de las áreas que

son responsables del reporte de información al Grupo de Contabilidad.

Por lo anterior, se han enviado las siguientes comunicaciones en donde se programa la tarea de definición

de políticas:

Nurc. 3-2017-008633 dirigido Delgada de Procesos Administrativos

Nurc. 3-2017-008631 dirigido Grupo de Cobro Persuasivo y Jurisdicción coactiva”.

Verificación Oficina de Control Interno

La Oficina de Control Interno, evidenció memorandos en el Sistema de Correspondencia

Supercor, remitidos a la Superintendencia Delegada de Procesos Administrativos y Grupo de

Cobro Persuasivo y Jurisdicción Coactiva de la Oficina Asesora Jurídica, sin embargo, teniendo

en cuenta que las Políticas a las que hace referencia a la fecha vienen siendo diseñadas, la

recomendación será reiterada y será objeto de verificación en próximos seguimientos

• Informe de Evaluación al Sistema de Control Interno Contable, presentado al Señor

Superintendente Nacional de Salud con Nurc No. 3-2017-014991 del 28 de Septiembre de 2017.

Oficina Asesora Jurídica – Grupo de Cobro Persuasivo y Jurisdicción Coactiva

Respecto al Plan de Acción suscrito entre el Grupo de Cobro Persuasivo y Jurisdicción Coactiva

y la Subdirección Financiera, esta última mediante correo electrónico del 13 de Septiembre de

2017, expreso: “El cronograma de Cobro Persuasivo y Coactivo, está en revisión del Subdirector

Financiero, una vez este firmado lo envío”.

La depuración de cartera de la Entidad, es un tema fundamental para lograr la Convergencia a

Normas Internacionales de Contabilidad del Sector Público – NIC-SP, aspecto que se ha venido

trabajando por el Grupo de Control Financiero de Cuentas de la Subdirección Financiera y Grupo

de Cobro Persuasivo y Jurisdicción Coactiva de la Oficina Asesora Jurídica; actualmente se

estudia la viabilidad de una venta de cartera con Central de Inversiones S.A. – CISA; entidad

encargada de la compra, venta y administración de Activos del Estado, y se están adelantando

acciones para culminar con éxito esta actividad a más tardar el 31 de Diciembre de 2.017, para

lo cual la Oficina de Control Interno ha recomendado que se fortalezcan los Dos (2) Grupos antes

mencionados.

Recomendación: Teniendo en cuenta, la relevancia de la Depuración de Cartera la Oficina de

Control Interno reitera la recomendación, respecto al fortalecimiento del Grupo de Cobro

Persuasivo y Jurisdicción Coactiva y el Grupo de Control Financiero de Cuentas, en procura del

cumplimiento de las metas y objetivos que la legislación vigente le ha trazado a TODAS las

Instituciones del Estado Colombiano, en relación con las NIC-SP.

5.2 SEGUIMIENTO MAPA DE RIESGOS OPERACIONALES DEL PROCESO

Teniendo en cuenta el Mapa de Riesgo Institucional aprobado, y publicado en la página Web de

la Superintendencia Nacional de Salud, en el cual se identificaron Ciento Doce (112) Riesgos, la

Oficina de Control Interno en el mes de Noviembre de 2017, realizó seguimiento según muestreo

a los siguientes riesgos operacionales:

Respecto al Riesgo “Información no razonable sobre las cuentas por cobrar a favor de la

Superintendencia Nacional de Salud”, la Oficina de Control Interno evidenció:

• Acta de Conciliación No. GE-2395 del 13 de Octubre de 2017, en la cual interviene Grupo de

Tesorería, Grupo de Contabilidad y Grupo de Control Financiero de Cuentas y la cual tiene como

tema a tratar: “Con el objeto de dar cumplimiento a los numerales 3.2.8, 3.2.17 y 3.3.1 Procedimiento de

Control Interno Contable y Reporte del Informe Anual de Evaluación a la Contaduría General de la Nación;

numeral 11 Articulo 32 Decreto 2462 de 2013 y numeral 5 resolución 180 de 2014 de la Superintendencia

Nacional de Salud: se realiza la siguiente acta de conciliación de valores reportados por el Grupo de

Control Financiero de Cuentas que de acuerdo a los aplicativos que cuenta la Entidad para controlar y

registra las cuentas por cobrar por concepto de Tasa, sanciones e intereses, los cuales se llevan

contablemente en cuentas de balance, resultado y orden.

Proceso Causas Riesgo Consecuencias/Efectos PotencialesControles

existentesAcciones Frecuencia

1.Conciliación

mensual de las

operaciones

registradas en el

sistema con las

areas que

intervienen en el

proceso

1.Conciliación mensual de las

operaciones registradas en el

sistema con las areas de la

Subdirección Financiera que

intervienen en el proceso

Mensual

2. Validación

interna previa al

cierre mensual de

las operaciones y

sus soportes

2. Conciliación mensual de las

operaciones registradas en el

sistema con las areas

externas de la entidad que

intervienen en el proceso

Mensual

3. Definición de

cronograma de

actividades y

seguimiento a su

cumplimiento.

3.Implementación de

mecanismos de pago

electronico y ejecución de

acciones complementarias

sobre las partidas por

identicar.

Mensual

4. Concertación de

objetivos en la

evaluación de

desempeño

4.Validación interna previa al

cierre mensual de las

operaciones y sus soportesMensual

5. Mecanismos de

pago PSE y

ejecución acciones

de identificación de

responsables de

pagos no

identificados.

5. Definición de cronogramas

de ejecución de actividades y

seguimiento

Mensual

1. Fallas en la funcionalidad de las

aplicaciones dispuestas por la SNS para la

admon de la información financiera de las

cuentas por cobrar

2. Inoportunidad en el soporte tecnico y la

resolución de conflictos de operación de las

aplicaciones dispuestas por la SNS para la

administración de las cuentas por cobrar

3. Inexistencia de un sistema de información

integral para la administración de las cuentas

por cobrar por los diferentes conceptos

4. Error en el registro de información en las

aplicaciones, por operaciones manuales

5.. Inoportunidad en la ejecución de las

actividades dispuestas en el procedimiento

6. Reporte de información no razonable por

parte de las areas que intervienen en el

proceso de generación y administración de las

cuentas por cobrar.

7. Trabajo aislado por parte de las areas que

intervienen en el proceso de generación de

cuentas por cobrar y su recaudo.

8. No reporte de las acciones y avances

realizadas sobre las cuentas por cobrar por

las diferentes areas al Grupo de Control

Financiero de Cuentas sobre

9. Desconocimiento de las areas sobre la

obligatoriedad en el reporte de información

que se refleja en los estados financieros de la

entidad.

10. Pagos de obligaciones por parte de los

vigilados con información errado y mal uso de

las cuentas bancarias dispuestas

Informacion no

razonable sobre las

cuentas por cobrar a

favor de la

Superintendencia

Nacional de Salud - La

información

financiera relativa a

los recursos de las

Cuentas por Cobrar

presenta

inoportunidad en el

registro de las

operaciones, la

validación no permite

detectar errores de

razonabilidad frente a

la información

reportada por las

diferentes areas que

intervienen en el

proceso, se

materializan los

errores humanos por

ausencia de sisemas

de información

integrados y seguros

por ende la

información reflejada

en la contabilidad no

es razonable.

1. Ejecución de acciones de cobro sobre

cuentas por cobrar irreales

2. Observacion de entes de control

internos y externos

3. Imprecisiones en el proceso de toma de

desiciones

4. Reporte errado de información sobre

las cuentas por cobrar con afectación en

los estados financieros de la SNS

Control

Financiero de

Cuentas

Cierre mensual control financiero de cuentas – conciliación movilidad de las cuentas por cobrar durante el

mes de Septiembre de 2017”.

• Mediante memorandos el Grupo de Control Financiero, remite al Grupo de Tesorería Informe

de Depuración y así mismo solicita remitir a la Entidad Financiera soportes complementarios de

los pagos realizado a la Superintendencia Nacional de Salud.

• El Grupo de Control Financiero mediante formato Control de Solicitud de Información para

identificación de Partidas - CFFT02, realiza requerimiento al Grupo de Tesorería de los recaudos

por identificar.

• A través la Página Web de la Entidad, el Grupo de Control Financiero de Cuentas, realiza

convocatoria masiva, con el fin de inducir a la consulta y validación de recaudos por identificar

https://www.supersalud.gov.co/vigilados:

• En la Página Web de la Entidad, el Grupo de Control Financiero de Cuentas pública los

recaudos por identicar, https://www.supersalud.gov.co/vigilados/superintendencia/informacion-

financiera-y-presupuestal/control-financiero-de-cuentas

• Se evidenció por parte de la Oficina de Control Interno, evaluaciones de desempeño de los

funcionarios del Grupo de Control Financiero de Cuentas.

• Así mismo se evidenció Cronograma actualizado de Implementación de Normas

Internacionales de Contabilidad del Sector Público – NIC-SP.

De acuerdo a lo anterior, la Oficina de Control Interno evidenció que se viene ejecutando por

parte de la Subdirección Financiera, las acciones para minimizar la ocurrencia del Riesgo

“Información no razonable sobre las cuentas por cobrar a favor de la Superintendencia Nacional de Salud”,

así mismo, no se observa materialización del mismo.

5.3 SEGUIMIENTO MAPA DE RIESGOS DE CORRUPCIÓN DEL PROCESO

Teniendo en cuenta el Mapa de Riesgo Institucional aprobado, y publicado en la página Web de

la Superintendencia Nacional de Salud, la Oficina de Control Interno en el mes de Noviembre de

2017, realizó seguimiento según muestreo al siguiente Riesgo de Corrupción de la Subdirección

Financiera:

Respecto al Riesgo de Corrupción “Alterar el registro de información y/o documentación de las cuentas

por cobrar a favor de la SNS, en beneficio a terceros”, la Oficina de Control Interno evidenció:

• Se ha fortalecido las herramientas Sistema Gestión de Tasa – SGT y Cobra, disminuyendo

los incidentes.

• Actualmente, se encuentra en estudio nuevas mejoras las cuales se encuentran en proceso

de análisis.

De acuerdo a lo anterior, la Oficina de Control Interno evidenció que se viene ejecutando por

parte de la Subdirección Financiera, las acciones para minimizar la ocurrencia del Riesgo de

Corrupción “Alterar el registro de información y/o documentación de las cuentas por cobrar a favor de la

SNS, en beneficio a terceros”, así mismo, no se observa materialización del mismo.

5.4 SEGUIMIENTO A LAS RECOMENDACIONES PRESENTADAS POR LA OFICINA DE

CONTROL INTERNO EN INFORMES ANTERIORES

De acuerdo al Informe de Auditoria a la Subdirección Financiera, presentado por la Oficina de

Control Interno al señor Superintendente Nacional de Salud, con Nurc No. 3-2017-006073 del 27

de Abril de 2017, y al Seguimiento efectuado a la Subdirección Financiera en Julio de 2017 y

Evaluación al Control Interno Contable presentado en el mes de Septiembre con Nurc No. 3-

2017-014991 del 28 de Septiembre de 2017, se realizó seguimiento a las recomendaciones

emitidas, de lo cual se evidenció:

Proceso Causas RiesgoConsecuencias/Efectos

PotencialesControles existentes Acciones Frecuencia

Ejecutar la estrategia del

componente gestión ética

institucional (Oficina Asesora de

Planeación).

Ene-Dic 2017

2. Fortalecer las herramientas

tecnológicas para permitir el

seguimiento a las modificaciones de

información

Ene-Dic 2017

3. Divulgar el Código de Ética y Buen

Gobierno de la Entidad y las

consecuencias dela ocurrencia de la

falta

Ene-Dic 2017

4. Rotación de funcionesEne-Dic 2017

Restricción y control de

cambios en los sistemas de

información por perfiles y

tareas.

▪ Detrimento patrimonial

* Denuncias ante entidades

de control.

▪ Pérdida de credibilidad en

la institución.

* Apertura de procesos

disciplinarios a los

funcionarios.

* Perdida de razonabilidad

de la información

financiera.

Alterar el registro

de información y/o

documentación de

las cuentas por

cobrar a favor de la

SNS, en beneficio a

terceros.

▪ Desconocimiento/No aplicación del

Código de Ética y Buen Gobierno de la

Supersalud, Código Disciplinario Único

y Código Contencioso Administrativo,

por parte del responsable del proceso.

▪ Interés del servidor público en recibir

beneficio económico.

▪ Acuerdo (concierto) entre quien

reporta y quién verifica.

* Debilidades de control en los sistemas

de información institucionales.

* Asignación permanente de la tarea al

mismo profesional

Control

Financiero de

Cuentas

NO CONFORMIDAD No. 1

Responsable: Superintendencia Delegada de Procesos Administrativos

A la fecha del presente informe no ha acordado el Plan de Acción con el fin de dar cumplimiento

a lo establecido en la Resolución No. 693 del 6 de Diciembre de 2016 Artículo 4. Cronograma.

“El cronograma de aplicación del marco normativo anexo a la presente resolución, comprende

dos períodos: preparación obligatoria del marco normativo anexo a la presente resolución,

comprende dos períodos: preparación obligatoria y primer período de aplicación.

Periodo de preparación obligatoria. Es el comprendido entre la fecha de publicación de la

presente Resolución y el 31 de diciembre de 2017. En este período, las entidades formularan y

ejecutaran, bajo el liderazgo de la alta dirección, los planes de acción relacionados con la

preparación para la implementación obligatoria del Marco normativo, teniendo en cuenta los

plazos y requisitos que establezca la CGN.

Dentro del plan de acción deberá considerarse que al 1° de enero de 2018, las entidades

determinaran los saldos iniciales de los activos, pasivos, patrimonio y cuentas de orden, de

acuerdo con los criterios del nuevo marco normativo, y los cargará en los sistemas de

información, para dar inicio al primer periodo de aplicación”.

Seguimiento Oficina de Control Interno

Mediante Nurc No. 3-2017-014991 del 28 de Septiembre de 2016, la Oficina de Control Interno remitió

al Señor Superintendente Informe de Evaluación al Sistema de Control Interno Contable, en el

cual se evidenció el Plan de Acción suscrito con la Superintendencia Delegada de Procesos

Administrativos, y de acuerdo a las fechas allí establecidas la ejecución de algunas de las

actividades acordadas, así:

La Oficina de Control Interno solicito mediante correo electrónico del 14 de Septiembre de 2017,

información a la Superintendencia Delegada de Procesos Administrativos, respecto al avance del

Plan de Acción suscritas en el Cronograma de Implementación y Transición de Convergencia de

Normas Internacionales de Contabilidad del Sector Público a 31 de Agosto de 2017, las cuales

se pueden observar a continuación:

Actividad No. 1

Reunión con Delegada para conocer sobre el avance de la depuración de las sanciones de las

diferentes vigencias.

Avance Superintendencia Delegada de Procesos Administrativos

De acuerdo a lo informado por la Subdirección Financiera, mediante correo electrónico del 28 de

Septiembre de 2017, informo: “Además de las actas mensuales enviadas con anterioridad, con relación

al avance y cronograma de las actividades con la Delegada de Procesos Administrativos, atentamente te

informo:

1. Mediante Nurc. 3-2017-008132 solicite a la Delegada de Procesos verificación de información de

534 expedientes que fueron remitidos a la Subdirección Financiera como cuentas de orden.

2. Como resultado de la solicitud, la delegada dio respuesta mediante correo electrónico el día 18 de

septiembre. Información que nos permite avanzar en nuestros procesos de verificación y depuración.

Lo anteriormente expuesto, fue evidenciado en el Sistema de Correspondencia Supercor y en

correo electrónico, como se observa a continuación:

Actividad No. 2

Recibir del Grupo de Control Financiero de Cuentas relación de actos administrativos registrados

en la Contabilidad de la Entidad con corte a abril de 2017.

Avance Superintendencia Delegada de Procesos Administrativos

La Superintendencia Delegada de Procesos Administrativos, mediante correo electrónico del 18

de Septiembre de 2017, informo “Reporte mensual de las sanciones impuestas al Grupo de Control

Financiero de Cuentas de junio, julio y agosto del año en curso. Los correos se han dirigido a la funcionaria

Brisela Chaparro Araque”.

Así mismo, la Subdirección Financiera, mediante correo electrónico del 8 de Septiembre de 2017

remitió Acta No. GE-1970 del 11 de Julio de 2017, en la cual se observó por parte de la Oficina

de Control Interno, que con Nurc No. 3-2017-008132 del 24 de Mayo de 2017 se remitió a la

Superintendencia Delegada de Procesos Administrativos, archivo de Excel relacionando las

sanciones que fueron reportadas a las cuentas de orden de la Contabilidad al cierre de diciembre

de 2015.

Actividad No. 3

Continuar con procesos mensuales de reporte de información generada en el periodo y

levantamiento de datos tendientes a reportar la totalidad de la información que sea identificada

como no reportada al Grupo de Control Financiero de Cuentas y/o Cobro Persuasivo y Coactivo,

identificando: fecha del acto administrativo, número de expediente, número de resolución, valor

presunta sanción (si se da en salarios indicar de que año es el salario aplicar); Nit y nombre y/o

razón social del vigilado, Nit y nombre y/o razón social del sancionado; a favor de quien es la

sanción(Tesoro, Fosyga, Supersalud), dirección de notificación y otra dato que la delegada

requiera.(si el vigilado y el sancionado es el mismo, sólo se relaciona uno).

Avance Superintendencia Delegada de Procesos Administrativos

Se evidenció por parte de la Oficina de Control Interno, Actas No. 1965 del 15 de Marzo de 2017,

1966 del 12 de Abril de 2017, 1968 del 12 de Mayo de 2017, 1969 del 12 de Junio de 2017 y

1970 del 11 de Julio de 2017, las cuales tiene como objetivo revisar y conciliar la información

entregada por parte de la Superintendencia Delegada de Procesos Administrativos al Grupo

Control Financiero de Cuentas, por concepto de Sanciones en lo referente a Cuentas por Cobrar,

Entrega de expedientes debidamente ejecutoriado, Cuentas de Orden, Acciones adelantadas por

la Superintendencia Delegada de Procesos Administrativos para depuración de Cuentas de

Orden y Recaudo

Actividad No. 4

De acuerdo con la información suministrada, la Superintendencia Delegada de Procesos

Administrativos, debe adelantar la búsqueda de los expedientes físicos, determinar el estado de

la deuda y remitir al Grupo de Cobro Persuasivo y de Jurisdicción Coactiva, los respectivos

soportes teniendo en cuenta el proceso establecido en la Resolución 2630. Por lo tanto, la

información debe ser procesada a través de la Subdirección Financiera para la generación del

certificado de la deuda, validación de pagos y generación de archivo o traslado al Grupo de

Cobro.

Avance Superintendencia Delegada de Procesos Administrativos

Mediante correo electrónico del 18 de Septiembre de 2017, la Superintendencia Delegada de

Procesos Administrativos informo a la Oficina de Control Interno “Archivo de cuentas de orden, el

cual se desarrolló minuciosamente detallando, SIAD por SIAD, bases de la Delegada de Procesos y físico”.

La Oficina de Control Interno evidenció correo electrónico del 18 de Septiembre de 2017. Por

medio del cual la Superintendencia Delegada de Procesos Administrativos, remitió al Grupo de

Control Financiero de Cuentas archivo en Excel con la relación de expedientes revisados.

De acuerdo a lo anterior, y teniendo en cuenta el Plan de Mejoramiento No. 351 suscrito en el

aplicativo ITS, y teniendo en cuenta lo evidenciado por la Oficina de Control Interno, la No

Conformidad queda cerrada.

Recomendación No. 1

Se reitera la recomendación “La Oficina de Control Interno; a pesar de los esfuerzos adelantados

por la Subdirección Financiera, relativos a la Depuración de Cartera, recomienda que se definan

políticas claras y precisas al interior de la Entidad, respecto a este importante tema; a fin que se

reglamente internamente este aspecto, para cada una de las situaciones que la genera, de

acuerdo a lo establecido en el Decreto No. 445 del 16 de Marzo de 2017, “Por el cual se adiciona

el Titulo 6 a la Parte 5 del Libro 2 del Decreto 1068 de 2015, Decreto Único Reglamentario del

Sector Hacienda y Crédito Público y se reglamenta el parágrafo 4° del artículo 163 de la Ley

1753 de 2015, sobre depuración definitiva de la cartera de imposible recaudo de las entidades

públicas del orden nacional”.

Respuesta Subdirección Financiera

Mediante correo electrónico del 9 de Noviembre de 2017, la Subdirección Financiera informo

respecto a la recomendación: “En atención a la recomendación realizada, la Subdirección

Financiera lideró la expedición del acto administrativo 3004 del 5 de septiembre de 2017 por

medio del cual se crea el Comité de Cartera en la Superintendencia Nacional de Salud.

Adicionalmente y teniendo en cuenta las causales de depuración planteadas en el acto

administrativo en mención, viene adelantando un trabajo correspondiente a suministrar la

información requerida por parte del Grupo de Cobro Persuasivo y jurisdicción coactiva de la

oficina jurídica.

Mediante correo de fecha 22 de septiembre, se realizó solicitud al Secretario del Comité para la

convocatoria a la primera reunión.

Con memorando 3-2017-015320 de fecha 3 de octubre, se dio respuesta al primer requerimiento

de información realizado por la Oficina de Jurídica y en la actualidad el Grupo Control Financiero

de Cuentas de la Subdirección Financiera, se encuentra adelantando los procesos de verificación

solicitados nuevamente por el Grupo de Cobro Persuasivo y jurisdicción coactiva”.

Verificación Oficina de Control Interno

La Oficina de Control Interno, de acuerdo a lo informado por la Subdirección Financiera evidenció

Resolución No. 3004 del 5 de Septiembre de 2017 “Por la cual se crea el Comité de Cartera en la

Superintendencia Nacional de Salud”, como se observa en la siguiente imagen:

Así mismo, se evidenció mediante correo electrónico del 22 de Septiembre de 2017, la solicitud

de la Subdirección Financiera al Secretario del Comité de Cartera, para que se realice la primera

reunión del mismo.

Igualmente, se evidenció por parte de la Oficina de Control Interno en el sistema de

correspondencia Supercor, memorando Nurc No. 3-2017-015320 del 3 de Octubre de 2017,

mediante el cual la Subdirección Financiera remitió al Grupo de Cobro Persuasivo y Jurisdicción

Coactiva de la Oficina Asesora Jurídica, información relativa a los Saldos de Cuentas por Cobrar

de Entidades Liquidadas.

Por lo anteriormente expuesto, la Oficina de Control Interno evidencia que la Subdirección

Financiera a adelantado acciones para dar cumplimiento a la recomendación.

Recomendación No. 2

Teniendo en cuenta, la relevancia de la Depuración de Cartera la Oficina de Control Interno se

reitera la recomendación de la Oficina de Control Interno, respecto al fortalecimiento del Grupo

de Cobro Persuasivo y Jurisdicción Coactiva y el Grupo de Control Financiero de Cuentas.

Respuesta Subdirección Financiera

Mediante correo electrónico del 9 de Noviembre de 2017, la Subdirección Financiera informo

respecto a la recomendación: “Con relación al Fortalecimiento del Grupo de Control Financiero

de Cuentas, se han atendido las solicitudes con la planta asignada y en ocasiones se realizan

apoyos con recurso humano de la Subdirección Financiera”.

Verificación Oficina de Control Interno

La Oficina de Control Interno evidencia que la Subdirección Financiera a adelantado acciones

para dar cumplimiento a la recomendación.

Recomendación No. 3

Se hace necesario, para el logro efectivo de Implementación y Transición de Convergencia de

Normas Internacionales de Contabilidad del Sector Público, que se disponga de los recursos que

requieren las dependencias teniendo en cuenta el presupuesto de la Entidad, para así lograr las

tareas asignadas a cada una de estas, por esto se recomienda a las dependencias responsables

que sean puesto en conocimiento del Ordenador del Gasto aquellos necesidades, con el fin que

este pueda realizar el estudio de viabilidad de los mismos.

Respuesta Subdirección Financiera

Mediante correo electrónico del 9 de Noviembre de 2017, la Subdirección Financiera informo

respecto a la recomendación: “En la actualidad y para el proceso de convergencia de normas

internacionales, por parte de la Subdirección Financiera y en especial el Grupo de Control Financiero de

Cuentas, se han tomado las acciones tecnológicas correspondientes para fortalecer los software y contar

con las herramientas para continuar con el proceso de registro de las cuentas por cobrar”.

Verificación Oficina de Control Interno

La Oficina de Control Interno evidencia que la Subdirección Financiera a adelantado acciones

para dar cumplimiento a la recomendación.

6. CONCLUSIONES

De acuerdo al seguimiento efectuado por la Oficina de Control Interno, en el mes de Noviembre

de 2017, respecto del periodo Julio – Octubre de 2017, se concluye:

• La Depuración de Cartera de la Entidad, es un tema fundamental para lograr la Convergencia

a Normas Internacionales de Contabilidad del Sector Público – NIC-SP, aspecto que se ha venido

trabajando por el Grupo de Control Financiero de Cuentas de la Subdirección Financiera y Grupo

de Cobro Persuasivo y Jurisdicción Coactiva de la Oficina Asesora Jurídica; actualmente se

estudia la viabilidad de una venta de cartera con Central de Inversiones S.A. - CISA entidad

encargada de la compra, venta y administración de Activos del Estado, y se están adelantando

acciones para culminar con éxito esta actividad a más tardar el 31 de Diciembre de 2.017.

• Se viene ejecutando por parte de la Subdirección Financiera, las acciones para minimizar la

ocurrencia del Riesgo Operacional “Información no razonable sobre las cuentas por cobrar a favor de

la Superintendencia Nacional de Salud” y del Riesgo de Corrupción “Alterar el registro de información

y/o documentación de las cuentas por cobrar a favor de la SNS, en beneficio a terceros”, así mismo, no

se observa materialización del mismo.

• Se evidenció el cumplimiento del Plan de Mejoramiento suscrito por parte de la

Superintendencia Delegada de Procesos Administrativos, para subsanar No Conformidad

detectada en la Auditoría a la Subdirección Financiera realizada en el mes de Abril.

• Así mismo, se evidenció por parte de la Oficina de Control Interno, que la Subdirección

Financiera ha venido adelantando acciones, con el fin de atender las recomendaciones

impartidas por esta Oficina, en los diferentes ejercicios de Auditorías y Seguimiento.

7. RECOMENDACIONES

De acuerdo a las conclusiones y lo evidenciado por la Oficina de Control Interno, se recomienda:

• Teniendo en cuenta, la relevancia de la Depuración de Cartera, la Oficina de Control Interno

reitera la recomendación, respecto al fortalecimiento del Grupo de Cobro Persuasivo y

Jurisdicción Coactiva y el Grupo de Control Financiero de Cuentas, aunque hay que resaltar que

este último ha venido adelantando acciones para dar cumplimiento a los requerimientos.

• Se realice un plan de contingencia, para lograr a 31 de Diciembre de 2017 depurar la cartera

de la Entidad, en el cual se involucre todos los procesos que hacen parte de la mismas, incluidas

aquellas áreas de apoyo que se requiera.

Cordialmente,

JUAN DAVID LEMUS PACHECO

Jefe de la Oficina de Control Interno

Superintendencia Nacional de Salud