SUPERINTENDENCIA DE BANCOS DE LA … · SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA ......

40

Transcript of SUPERINTENDENCIA DE BANCOS DE LA … · SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA ......

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA Informe Desempeño del Sistema Financiero

Marzo 2017

1. Resumen ..................................................................................................................................... 3

2. Desempeño del Sistema Financiero a Marzo 2017 .............................................................. 6

2.1 Capitalización y Solvencia ..................................................................................................... 7

2.2 Activos ......................................................................................................................................... 8

2.3 Cartera de Crédito ................................................................................................................... 9

Recuadro I: Profundización de los Servicios Financieros: Captaciones. ........................... 12

Recuadro II: Rentabilidad del Sistema Financiero ................................................................ 13

2.4 Inversiones ................................................................................................................................ 14

2.5 Pasivos ....................................................................................................................................... 14

2.6 Rentabilidad ............................................................................................................................ 15

2.7 Liquidez ..................................................................................................................................... 15

3. Regulación Financiera ........................................................................................................... 16

4. Índice Gráficos y Tablas-Anexos .......................................................................................... 18

Contenido

1. Resumen

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA Informe Desempeño del Sistema Financiero

Marzo 2017

4

Resumen

Los activos del Sistema Financiero Dominicano continúan con una tendencia positiva consistente

con la tasa de crecimiento interanual promedio evidenciada desde marzo 2012 hasta marzo 2017

(12.13%). Al cierre del mes de marzo de 2017, los activos totales ascendieron a RD$1.53 billones

(42.89% del PIB), que significó un incremento absoluto de RD$145,265.38 millones con relación a su

nivel en marzo de 2016, equivalente a una tasa de crecimiento de 10.49%. Esa variación, superior a

la del PIB nominal, que en el periodo enero-marzo 2017 fue de 7.30% en comparación al mismo

periodo de 2016, se explica fundamentalmente por la expansión de la cartera de crédito al sector

privado1.

En el periodo enero-marzo 2017, la economía dominicana prolongó la trayectoria expansiva de los

últimos años. La tasa de crecimiento interanual del PIB Real se situó en un 5.31%, destacándose el

crecimiento de los sectores: Intermediación Financiera (9.52%), Agropecuario (7.45%), Hoteles, Bares

y Restaurantes (6.61%), Manufactura Local (5.49%) y Comercio (4.81%)2.

El Banco Central de la República Dominicana decidió aumentar la Tasa de Política Monetaria (TPM)

en 25 puntos básicos en marzo de 2017, ubicándose en 5.75%, efectivo a partir del 3 de abril 2017.

Esta decisión estuvo sustentada en un amplio análisis del balance de riesgos en torno a las

proyecciones de inflación, dentro de los que se destacan los mayores precios del petróleo que se

han registrado desde finales de 2016, el proceso de incrementos de las tasas de interés de la

Reserva Federal (FED) y la incertidumbre asociada a la política económica de la nueva

administración de los Estados Unidos de América.

Los fundamentos macroeconómicos con respecto al sector externo se mantienen sólidos. Estos se

reflejan en el superávit de cuenta corriente que se estima en torno al 0.54% del PIB (US$75,831.65

millones) para el periodo enero-marzo 2017. Los factores de mayor incidencia en este resultado

fueron los crecimientos registrados en las exportaciones de bienes nacionales y zonas francas, los

flujos por concepto de remesas familiares, y el sostenido auge de los ingresos procedentes del

turismo. Por el lado de las exportaciones, se destaca el incremento interanual de US$83.30 millones

(17.10%) en las exportaciones nacionales. En materia fiscal, al cierre de marzo de 2017 el saldo de la

deuda total del Sector Público No Financiero (SPNF) totalizó 37.15% del PIB (US$27,659.58), lo que

representa una disminución con respecto al saldo de 37.34% del PIB registrado a marzo de 20163.

En ese contexto macroeconómico, a marzo 2017 la cartera de crédito del Sistema Financiero

presentó un crecimiento interanual importante (9.21%), cuyo monto asciende a RD$913,412.97

millones (25.61% del PIB), para un incremento de RD$77,066.63 millones con respecto a marzo de

2016. La cartera de crédito comercial privada, que totaliza préstamos destinados a los sectores

productivos, ascendió RD$463,629.88 millones, lo que significa un incremento durante los últimos 12

meses de RD$38,958.77 millones, equivalente a un crecimiento de 9.17%.

Al analizar la cartera de créditos por sector económico de destino, los créditos orientados al

consumo de bienes y servicios presentaron el mayor crecimiento anual en términos absolutos

(RD$31,120.34 millones), ascendiendo a RD$235,742.38 millones y representando una variación

porcentual de 15.21%. Mientras que los créditos hipotecarios presentan un incremento de

RD$14,638.93 millones en relación a marzo del 2016 (10.33%), con un balance ascendente a

RD$156,290.32 millones.

1 Los datos presentados sobre el sistema financiero, se construyen en base a las informaciones remitidas por las entidades de intermediación financiera

a esta Superintendencia de Bancos. 2 Fuente de datos: Publicaciones estadísticas del Banco Central de la República Dominicana (BCRD). Las informaciones presentadas sobre precios de

la economía, TPM y Balanza de Pagos también provienen de las publicaciones estadísticas del BCRD. Los ratios relativos al PIB se construyen en base a

una proyección del PIB nominal del año 2017, que utiliza los supuestos del Programa Monetario del Banco Central para el año 2017; que estima un

crecimiento real del PIB de 5.50% e inflación de 2.80% como proxy del crecimiento del deflactor del PIB. 3 Fuente de datos: Publicaciones estadísticas de la Dirección General de Crédito Público del Ministerio de Hacienda de República Dominicana

(DGCP).

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA Informe Desempeño del Sistema Financiero

Marzo 2017

5

Las captaciones representan la principal fuente de recursos para las actividades de intermediación

financiera, totalizando RD$1.20 billones (33.60% del PIB) al término de marzo 2017. Comparado con

su nivel en marzo 2016, los recursos captados registraron un crecimiento de RD$103,583.53 millones

(9.46%), explicado por el aumento de RD$65,494.01 millones en los depósitos del público (8.89%) y de

RD$38,089.52 millones en los certificados financieros y valores en poder del público (10.63%). La

principal contraparte de las captaciones del Sistema Financiero continúa siendo los hogares, con

una participación equivalente a 58.30%, seguida por las empresas del sector real (21.09%), las

administradoras de fondos de pensiones (5.58%) y las microempresas (3.42%).

Los indicadores de rentabilidad del Sistema Financiero se encuentran en niveles adecuados, por

encima del promedio de Centroamérica4 (En promedio la región presenta ROE y ROA de 14.63% y

1.54% respectivamente. Las utilidades antes de impuestos sobre la renta ascendieron a RD$8,000.06

millones, registrando un incremento de RD$331.31 millones (4.32%), con respecto al periodo enero-

marzo 2016. El análisis de las informaciones muestra que el indicador de rentabilidad del patrimonio

promedio (ROE) se mantuvo sin variación significativa con respecto al año anterior, presentando un

nivel de 18.21%; asimismo, la rentabilidad de los activos promedio (ROA) se registró en un 2.11%.

Adicionalmente, el nivel de eficiencia del Sistema Financiero, medido por el indicador costos entre

ingresos se situó en 66.20%, resultado que se clasifica como promedio de acuerdo a los estándares

internacionales.

Los indicadores microprudenciales se mantienen en niveles apropiados y denotan mejoras en la

fortaleza patrimonial y eficiencia operativa de las Entidades de Intermediación Financiera (EIF). En

particular, el índice de solvencia del sistema se ubicó en 17.90%, nivel superior al requerimiento

mínimo de 10.00% establecido en la Ley Monetaria y Financiera No.183-02. Al finalizar el mes de

marzo, se registró un excedente de capital de RD$76,984.99 millones por encima de lo requerido,

que refleja la fortaleza patrimonial de las entidades para absorber posibles pérdidas asociadas a

choques y perturbaciones no previstas. En ese sentido, el patrimonio neto del Sistema Financiero

ascendió a RD$177,361.85 millones, continuando la tendencia de crecimiento, al registrar un

crecimiento interanual de RD$19,253.95 millones (12.18%).

El Sistema Financiero Dominicano exhibe mejorías en los niveles de bancarización o inclusión

financiera. Las personas físicas con créditos en el sistema financiero ascendieron a 1,800,560 (26.91%

de la población mayor de 18 años5), cifra superior en 92,320 personas al número registrado durante

el mismo mes para el año 2016, equivalente a una tasa de crecimiento de 5.40%. La composición

por género y tipo de persona, fue de 52.30% masculino, 46.58% femenino y el restante 1.12%

personas jurídicas.

En cuanto a los avances regulatorios y de supervisión, la Superintendencia de Bancos continúa

avanzando en la consolidación de la Supervisión Basada en Riesgos, en el fortalecimiento del marco

regulatorio, en el monitoreo continuo de los distintos riesgos a los que están expuestos las EIF, así

como en la evaluación de las variables e indicadores de desempeño del sistema, en cumplimiento

con su misión de asegurar la estabilidad, solvencia y eficiencia del Sistema Financiero Dominicano y

de protección de los derechos de sus usuarios.

4 Fuente de datos: Reporte mensual de Indicadores Bancarios del SECMCA. En este reporte se comparan los indicadores de los bancos múltiples de

Centroamérica que incluye (Costa Rica, El Salvador, Guatemala, Honduras, Nicaragua y Panamá) en base a la última información disponible (marzo

de 2017). Los indicadores de los distintos países no necesariamente son compilados de acuerdo a los mismos criterios. 5 Fuente de datos sobre población: Oficina Nacional de Estadísticas (ONE).

2. Desempeño del Sistema

Financiero a Marzo 2017

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA Informe Desempeño del Sistema Financiero

Marzo 2017

7

2.1 Capitalización y Solvencia

En marzo del 2017, el patrimonio neto del sistema financiero dominicano continúa su

tendencia de crecimiento, presentando un incremento interanual de RD$19,253.95

millones (12.18%), por encima del crecimiento promedio de los últimos 3 años (11.96%). En

efecto, el patrimonio neto del sistema financiero ascendió a RD$177,361.85 millones,

equivalente a un 4.97% del PIB (ver gráfico 1 de anexos), reflejando así solidez en el

sistema financiero.

El índice de solvencia del sistema financiero se encuentra en un nivel significativamente

superior al requerimiento mínimo de 10%, establecido en la Ley Monetaria y Financiera No.

183-02, lo que refleja la fortaleza patrimonial de las entidades para absorber posibles

pérdidas asociadas a choques y perturbaciones no previstas. En el siguiente gráfico se

observa que la solvencia se ubicó en 17.90%, registrando un excedente de capital de

RD$76,984.99 millones.

Índice de Solvencia Mensual del Sistema Financiero

Valores en Porcentajes

Marzo 2016 – Marzo 2017

Nota: Corresponde al gráfico 2 de la sección de Gráficos y Tablas-Anexos.

El total de Activos y Contingentes Ponderados por Riesgos Crediticios y de Mercado del

Sistema Financiero alcanzó la suma de RD$974,618.57 millones, aumentando en

RD$90,471.34 millones respecto a marzo 2016, cifra equivalente a una variación de 10.23%.

Durante los últimos doce (12) meses, el indicador de apalancamiento medido por la razón

activos sobre patrimonio neto se ha mantenido estable, disminuyendo ligeramente de

8.76 a 8.63. Esa estabilidad indica que el patrimonio neto y los activos han crecido a un

ritmo similar. Particularmente, el crecimiento del patrimonio fue influenciado por el

aumento de resultados acumulados de ejercicios anteriores en 26.17%.

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA Informe Desempeño del Sistema Financiero

Marzo 2017

8

2.2 Activos

Los activos del Sistema Financiero Dominicano continúan registrando una tendencia de

crecimiento positiva. Los activos totales ascendieron a RD$1.53 billones (42.89% del PIB),

que significó un incremento absoluto de RD$145,265.38 millones con relación a su nivel en

marzo de 2016, equivalente a una tasa de crecimiento de 10.49%, ligeramente inferior que

el registrado en el mismo período del año anterior (11.81%) (ver gráfico 4 de anexos). Esta

evolución fue impulsada principalmente por el incremento de la cartera de crédito, que

continúa siendo el activo con mayor participación en el crecimiento de los activos totales.

El crecimiento de 10.49% de los activos se descompone en una participación de la

cartera de crédito de 5.57%, 2.78% las inversiones, 1.86% los fondos disponibles y 0.29% los

otros activos (ver gráfico debajo). La composición de los activos no ha presentado

variaciones significativas en los últimos 5 años, a marzo de 2017 la cartera de crédito bruta

representa el 59.70%, los fondos disponibles un 18.47%, las inversiones brutas un 18.28% y los

otros activos un 3.55% (ver gráfico 6 de anexos).

En marzo de 2017 se encuentran operando en el país 59 entidades de intermediación

financiera6, que se desagregan por tipo de entidad de la siguiente manera: 18 Bancos

Múltiples (86.56% de los activos), 10 Asociaciones de Ahorro y Préstamos (10.75% de los

activos), 18 Bancos de Ahorro y Crédito (2.06% de los activos), 12 Corporaciones de

Crédito (0.24% de los activos) y el Banco Nacional de Desarrollo y de las Exportaciones

(BANDEX) (0.39% de los activos) (ver gráficos 7 y 8 de anexos).

Contribución por Rubro al Crecimiento del Total de los Activos del Sistema

Valores en Porcentajes

Marzo 2016 – Marzo 2017

Nota: Corresponde al gráfico 5 de la sección de Gráficos y Tablas-Anexos.

6 En las estadísticas a marzo del 2017 se excluyen las informaciones a la Corporación de Crédito Toinsa, Corporación de crédito Rona, Corporación de

Crédito América, Corporación de crédito del Mar y Corporación de crédito La Americana. Corporación de Crédito Toinsa, Corporación de Crédito del

Mar y Corporación de Crédito La Americana se encuentran en proceso de salida voluntaria. La Corporación de crédito Rona se encuentra en

proceso de disolución, y la Corporación de Crédito América se encuentra en proceso de traspaso del 100% de sus activos y pasivos a otra entidad de

intermediación financiera.

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA Informe Desempeño del Sistema Financiero

Marzo 2017

9

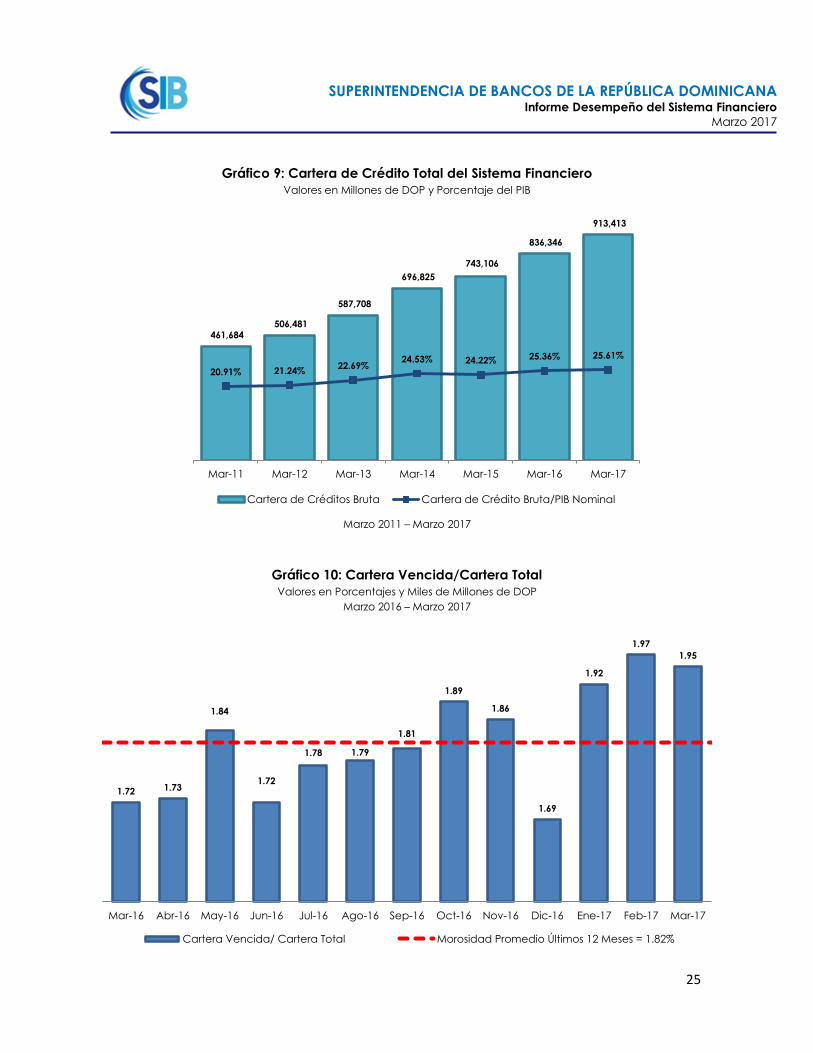

2.3 Cartera de Crédito

La cartera de crédito presentó un crecimiento interanual de 9.21%, superior al registrado

por la economía en el periodo enero-marzo 2017 (7.30% PIB nominal). La cartera de

crédito total presentó un saldo de RD$913,412.97 millones (25.61% del PIB), registrando un

incremento de RD$77,066.63 millones con respecto a marzo 2016 (ver gráfico 9 de anexos).

Aunque la participación de cartera en moneda extranjera se mantuvo relativamente

estable en comparación a marzo de 2016, con una participación de 24.00%, en los últimos

6 años ha presentado un incremento importante (en el 2011 la participación fue de

17.70%).

La cantidad de deudores del Sistema Financiero ascendió a 1,800,560, con una tasa de

crecimiento anual de 5.40%. La composición por género, fue de 52.30% masculino, 46.58%

femenino y el restante 1.12% personas jurídicas. Las personas físicas con créditos

ascendieron a 1,780,343 (27.02% de la población mayor de 18 años), cifra superior en

90,945 personas al número registrado durante el mismo mes para el año 2016, equivalente

a una tasa de crecimiento de 5.38%.

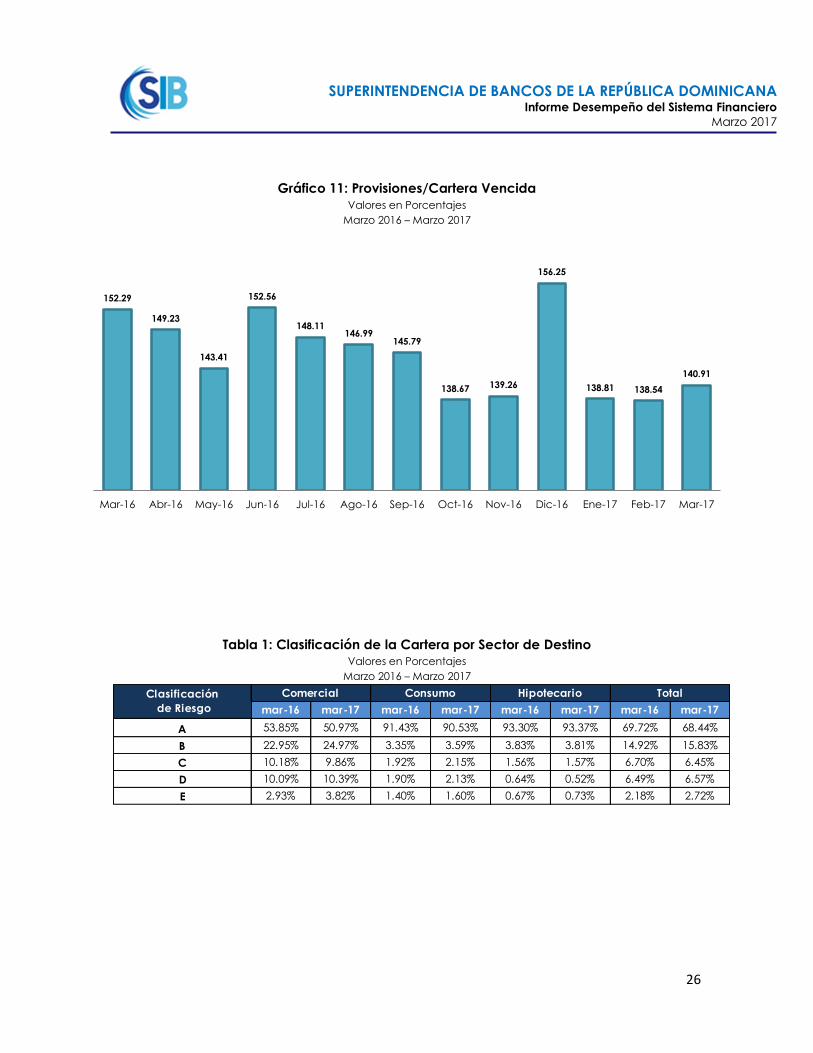

Por su parte, los indicadores de morosidad7 y cobertura de cartera vencida8 continuaron

ubicándose en niveles adecuados. Al comparar los resultados de marzo de 2017 con el

mismo periodo del año anterior, el índice de morosidad se incrementó en veintitrés

puntos básicos, al pasar de 1.72% a 1.95%, mientras que el indicador de cobertura pasó

de 1.52 veces a 1.40 veces (ver gráficos 10 y 11 de anexos). El saldo de la cartera vencida

(capital) presentó crecimiento interanual de 24.02%, inferior al crecimiento que presentó

en marzo de 2016 (26.66%). Por tipo de entidad, los Bancos Múltiples presentan la menor

morosidad (1.80%), seguido por Asociaciones de Ahorro y Préstamos (2.12%), Bancos de

Ahorro y Crédito (3.53%) y Corporaciones de Crédito (4.54%).

Clasificación de la Cartera por Sector de Destino

Valores en Porcentajes

Marzo 2016 – Marzo 2017

Nota: Corresponde a la tabla 1 de la sección de Gráficos y Tablas-Anexos.

7 Cartera de Crédito Vencida (Capital) / Total de Cartera de Crédito Bruta. 8 Provisión para Cartera / Total de Cartera Vencida (Capital y Rendimientos).

mar-16 mar-17 mar-16 mar-17 mar-16 mar-17 mar-16 mar-17

A 53.85% 50.97% 91.43% 90.53% 93.30% 93.37% 69.72% 68.44%

B 22.95% 24.97% 3.35% 3.59% 3.83% 3.81% 14.92% 15.83%

C 10.18% 9.86% 1.92% 2.15% 1.56% 1.57% 6.70% 6.45%

D 10.09% 10.39% 1.90% 2.13% 0.64% 0.52% 6.49% 6.57%

E 2.93% 3.82% 1.40% 1.60% 0.67% 0.73% 2.18% 2.72%

Clasificación

de Riesgo

Comercial Consumo Hipotecario Total

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA Informe Desempeño del Sistema Financiero

Marzo 2017

10

Como se puede verificar en la tabla anterior, a marzo 2017, las clasificaciones de riesgo

de la cartera de crédito del sistema no presentan cambios significativos si se comparan

con las clasificaciones de la cartera reportadas a marzo 2016. Se observa que la cartera

subestándar, clasificada en “C”, “D” y “E” aumentó en 0.38 puntos porcentuales con

relación a marzo 2016. A marzo 2017, el 68.44% del total de la cartera del sistema tiene

clasificación de riesgo “A”, el 15.83% se clasifica “B” y el restante 15.74% presenta

clasificación de riesgo C, D y E.

De acuerdo con la composición de la cartera, la comercial privada representa la mayor

participación (50.76%), seguida por la de consumo (excluyendo tarjetas de crédito

personales) (20.73%), hipotecaria (17.11%), pública (6.32%) y tarjetas de crédito personales

(5.08%).

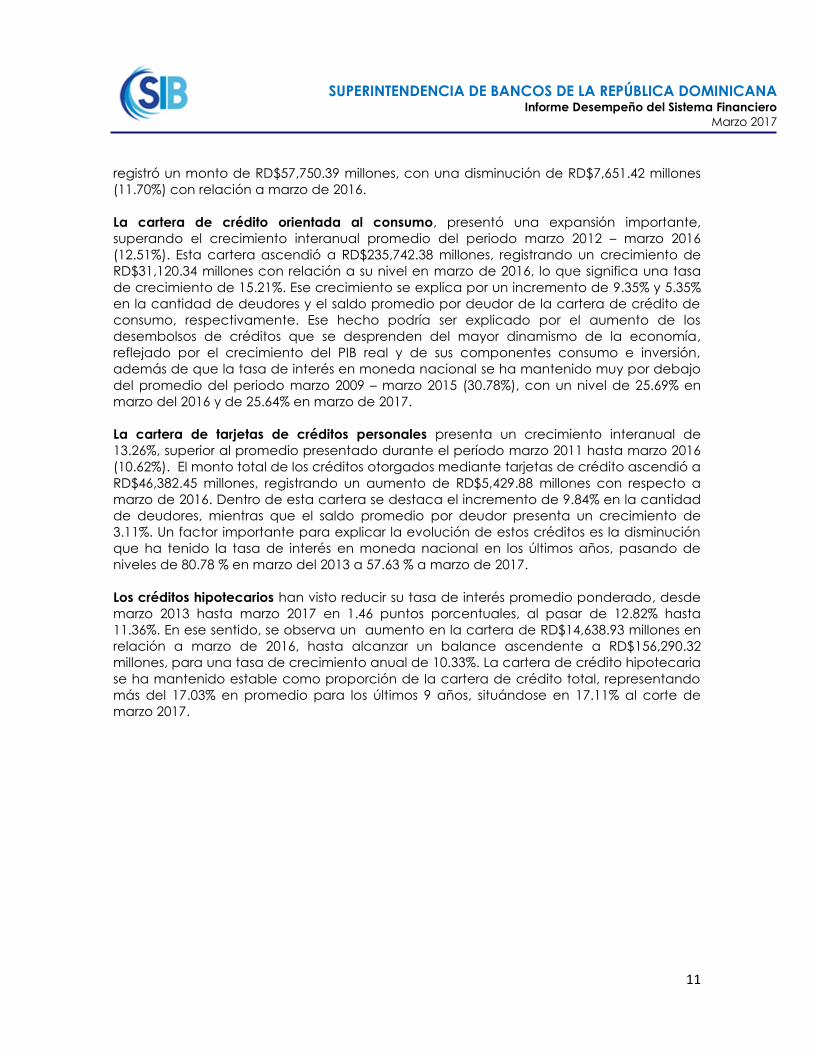

La cartera de crédito comercial privada, que totaliza los préstamos destinados a los

sectores productivos, creció por encima del crecimiento interanual nominal registrado por

la economía en el periodo enero-marzo 2016 (7.30% PIB nominal), presentando un

crecimiento de 9.17% (RD$38,958.77 millones) con respecto a marzo de 2016, que

asciende a RD$463,629.88 millones. Esta cartera ha sido impulsada principalmente por los

préstamos otorgados al sector Construcción, que registraron un crecimiento interanual de

RD$14,377.92 millones (24.35%), seguido por los créditos concedidos a los sectores Hoteles

y Restaurantes, y Comercio al por mayor y por menor, donde se evidencian aumentos en

la cartera de RD$7,990.75 millones (21.30%) y RD$10,410.28 millones (8.98%%),

respectivamente.

Cartera de Crédito por Tipo Valores en Millones de DOP

Marzo 2016 – Marzo 2017

Nota: Corresponde al gráfico 12 de la sección de Gráficos y Tablas-Anexos.

La cartera de préstamos destinados al sector público, redujo su ponderación en la cartera

total, ubicándose en 6.32%, presentando una disminución de 1.50 puntos porcentuales

desde marzo 2016, cuando ponderaba 7.82% de la cartera de crédito total. Esta cartera

424,671.11

65,401.81

204,622.04

141,651.39

463,629.88

57,750.39

235,742.38

156,290.32

Comercial Privada Comercial Pública Consumo Hipotecarios

Mar-16 Mar-17

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA Informe Desempeño del Sistema Financiero

Marzo 2017

11

registró un monto de RD$57,750.39 millones, con una disminución de RD$7,651.42 millones

(11.70%) con relación a marzo de 2016.

La cartera de crédito orientada al consumo, presentó una expansión importante,

superando el crecimiento interanual promedio del periodo marzo 2012 – marzo 2016

(12.51%). Esta cartera ascendió a RD$235,742.38 millones, registrando un crecimiento de

RD$31,120.34 millones con relación a su nivel en marzo de 2016, lo que significa una tasa

de crecimiento de 15.21%. Ese crecimiento se explica por un incremento de 9.35% y 5.35%

en la cantidad de deudores y el saldo promedio por deudor de la cartera de crédito de

consumo, respectivamente. Ese hecho podría ser explicado por el aumento de los

desembolsos de créditos que se desprenden del mayor dinamismo de la economía,

reflejado por el crecimiento del PIB real y de sus componentes consumo e inversión,

además de que la tasa de interés en moneda nacional se ha mantenido muy por debajo

del promedio del periodo marzo 2009 – marzo 2015 (30.78%), con un nivel de 25.69% en

marzo del 2016 y de 25.64% en marzo de 2017.

La cartera de tarjetas de créditos personales presenta un crecimiento interanual de

13.26%, superior al promedio presentado durante el período marzo 2011 hasta marzo 2016

(10.62%). El monto total de los créditos otorgados mediante tarjetas de crédito ascendió a

RD$46,382.45 millones, registrando un aumento de RD$5,429.88 millones con respecto a

marzo de 2016. Dentro de esta cartera se destaca el incremento de 9.84% en la cantidad

de deudores, mientras que el saldo promedio por deudor presenta un crecimiento de

3.11%. Un factor importante para explicar la evolución de estos créditos es la disminución

que ha tenido la tasa de interés en moneda nacional en los últimos años, pasando de

niveles de 80.78 % en marzo del 2013 a 57.63 % a marzo de 2017.

Los créditos hipotecarios han visto reducir su tasa de interés promedio ponderado, desde

marzo 2013 hasta marzo 2017 en 1.46 puntos porcentuales, al pasar de 12.82% hasta

11.36%. En ese sentido, se observa un aumento en la cartera de RD$14,638.93 millones en

relación a marzo de 2016, hasta alcanzar un balance ascendente a RD$156,290.32

millones, para una tasa de crecimiento anual de 10.33%. La cartera de crédito hipotecaria

se ha mantenido estable como proporción de la cartera de crédito total, representando

más del 17.03% en promedio para los últimos 9 años, situándose en 17.11% al corte de

marzo 2017.

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA Informe Desempeño del Sistema Financiero

Marzo 2017

12

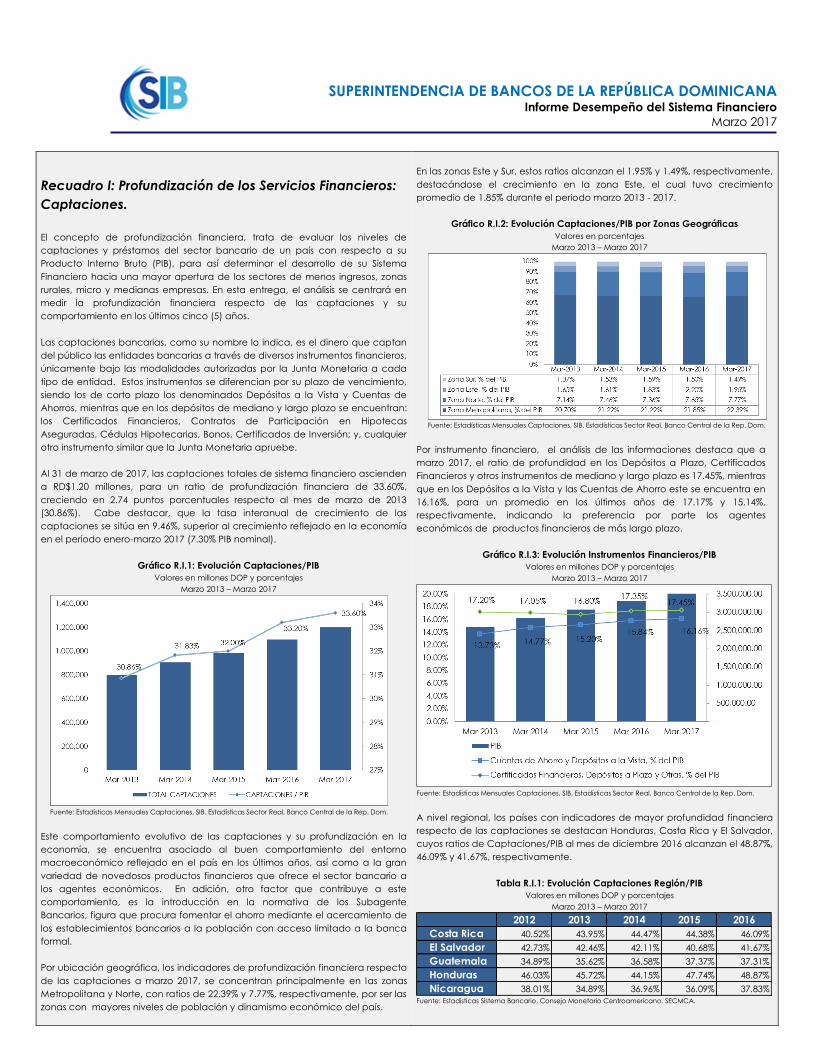

Recuadro I: Profundización de los Servicios Financieros:

Captaciones.

El concepto de profundización financiera, trata de evaluar los niveles de

captaciones y préstamos del sector bancario de un país con respecto a su

Producto Interno Bruto (PIB), para así determinar el desarrollo de su Sistema

Financiero hacia una mayor apertura de los sectores de menos ingresos, zonas

rurales, micro y medianas empresas. En esta entrega, el análisis se centrará en

medir la profundización financiera respecto de las captaciones y su

comportamiento en los últimos cinco (5) años.

Las captaciones bancarias, como su nombre lo indica, es el dinero que captan

del público las entidades bancarias a través de diversos instrumentos financieros,

únicamente bajo las modalidades autorizadas por la Junta Monetaria a cada

tipo de entidad. Estos instrumentos se diferencian por su plazo de vencimiento,

siendo los de corto plazo los denominados Depósitos a la Vista y Cuentas de

Ahorros, mientras que en los depósitos de mediano y largo plazo se encuentran:

los Certificados Financieros, Contratos de Participación en Hipotecas

Aseguradas, Cédulas Hipotecarias, Bonos, Certificados de Inversión; y, cualquier

otro instrumento similar que la Junta Monetaria apruebe.

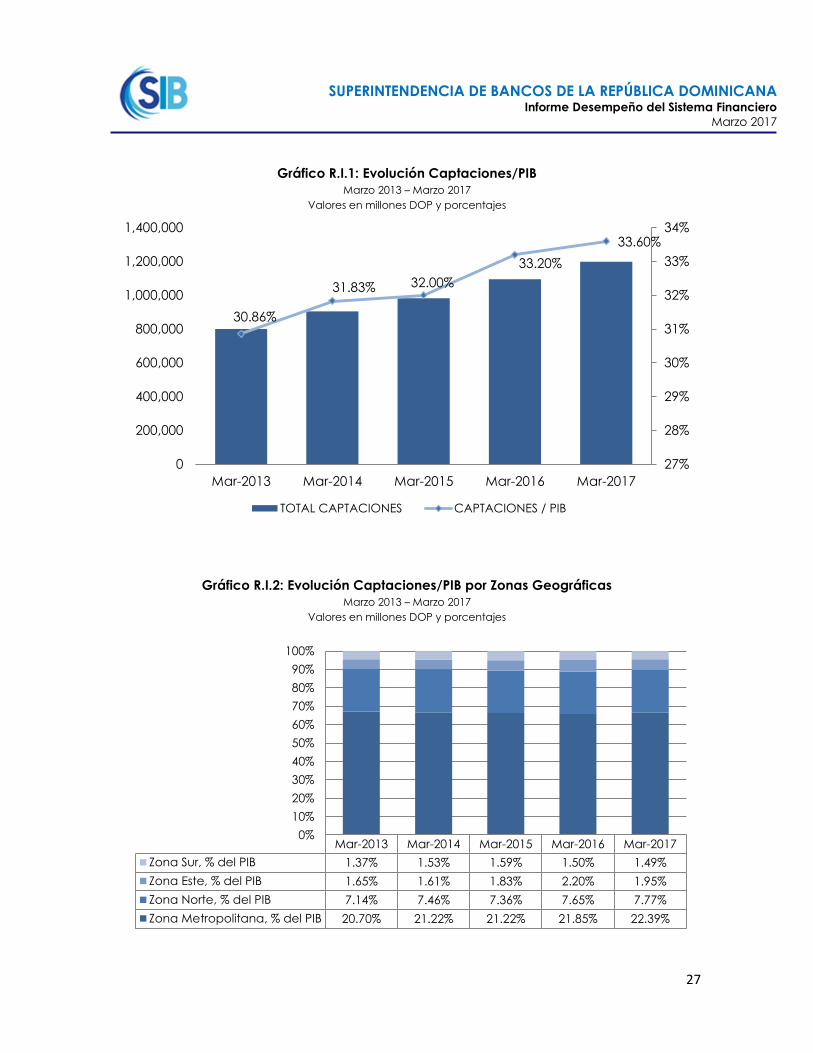

Al 31 de marzo de 2017, las captaciones totales de sistema financiero ascienden

a RD$1.20 millones, para un ratio de profundización financiera de 33.60%,

creciendo en 2.74 puntos porcentuales respecto al mes de marzo de 2013

(30.86%). Cabe destacar, que la tasa interanual de crecimiento de las

captaciones se sitúa en 9.46%, superior al crecimiento reflejado en la economía

en el período enero-marzo 2017 (7.30% PIB nominal).

Gráfico R.I.1: Evolución Captaciones/PIB

Valores en millones DOP y porcentajes

Marzo 2013 – Marzo 2017

Fuente: Estadísticas Mensuales Captaciones, SIB. Estadísticas Sector Real, Banco Central de la Rep. Dom.

Este comportamiento evolutivo de las captaciones y su profundización en la

economía, se encuentra asociado al buen comportamiento del entorno

macroeconómico reflejado en el país en los últimos años, así como a la gran

variedad de novedosos productos financieros que ofrece el sector bancario a

los agentes económicos. En adición, otro factor que contribuye a este

comportamiento, es la introducción en la normativa de los Subagente

Bancarios, figura que procura fomentar el ahorro mediante el acercamiento de

los establecimientos bancarios a la población con acceso limitado a la banca

formal.

Por ubicación geográfica, los indicadores de profundización financiera respecto

de las captaciones a marzo 2017, se concentran principalmente en las zonas

Metropolitana y Norte, con ratios de 22.39% y 7.77%, respectivamente, por ser las

zonas con mayores niveles de población y dinamismo económico del país.

En las zonas Este y Sur, estos ratios alcanzan el 1.95% y 1.49%, respectivamente,

destacándose el crecimiento en la zona Este, el cual tuvo crecimiento

promedio de 1.85% durante el periodo marzo 2013 - 2017.

Gráfico R.I.2: Evolución Captaciones/PIB por Zonas Geográficas

Valores en porcentajes

Marzo 2013 – Marzo 2017

Fuente: Estadísticas Mensuales Captaciones, SIB. Estadísticas Sector Real, Banco Central de la Rep. Dom.

Por instrumento financiero, el análisis de las informaciones destaca que a

marzo 2017, el ratio de profundidad en los Depósitos a Plazo, Certificados

Financieros y otros instrumentos de mediano y largo plazo es 17.45%, mientras

que en los Depósitos a la Vista y las Cuentas de Ahorro este se encuentra en

16.16%, para un promedio en los últimos años de 17.17% y 15.14%,

respectivamente, indicando la preferencia por parte los agentes

económicos de productos financieros de más largo plazo.

Gráfico R.I.3: Evolución Instrumentos Financieros/PIB

Valores en millones DOP y porcentajes

Marzo 2013 – Marzo 2017

Fuente: Estadísticas Mensuales Captaciones, SIB. Estadísticas Sector Real, Banco Central de la Rep. Dom.

A nivel regional, los países con indicadores de mayor profundidad financiera

respecto de las captaciones se destacan Honduras, Costa Rica y El Salvador,

cuyos ratios de Captaciones/PIB al mes de diciembre 2016 alcanzan el 48.87%,

46.09% y 41.67%, respectivamente.

Tabla R.I.1: Evolución Captaciones Región/PIB

Valores en millones DOP y porcentajes

Marzo 2013 – Marzo 2017

Fuente: Estadísticas Sistema Bancario, Consejo Monetario Centroamericano. SECMCA.

2012 2013 2014 2015 2016

Costa Rica 40.52% 43.95% 44.47% 44.38% 46.09%

El Salvador 42.73% 42.46% 42.11% 40.68% 41.67%

Guatemala 34.89% 35.62% 36.58% 37.37% 37.31%

Honduras 46.03% 45.72% 44.15% 47.74% 48.87%

Nicaragua 38.01% 34.89% 36.96% 36.09% 37.83%

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA Informe Desempeño del Sistema Financiero

Marzo 2017

13

Recuadro II: Rentabilidad del Sistema Financiero

Además de velar por un Sistema Financiero robusto, solvente y que contribuya al

desarrollo económico del país, los organismos supervisores deben crear

condiciones favorables para que exista un entorno de competitivo y orientado

a la productividad, que garantice a los depositantes y tomadores de créditos, la

posibilidad de hacer un uso óptimo de los diferentes productos y servicios

financieros, y que a la vez sea atractivo para que las Entidades de

Intermediación Financiera (EIF) puedan operar con niveles aceptables de

retornos, de modo que cada uno de los integrantes del sistema logren aumentar

sus respectivas utilidades.

El desempeño económico del Sistema Financiero de la República Dominicana

se puede valorar por los resultados del ejercicio y a través de Indicadores

Financieros, específicamente los que se refieren a la rentabilidad. Estos últimos,

por ser estandarizados, ofrecen una perspectiva diferente de los resultados

nominales, lo que permite realizar comparaciones entre entidades locales y

evaluar su posición con los demás países de la región y el resto del mundo.

La Superintendencia de Bancos publica una Guía Descriptiva de Indicadores

Financieros que detalla la interpretación de los posibles valores que pueden

tomar estos coeficientes. El ROE (“Return of equity” por sus sílabas en inglés)

mide el rendimiento promedio del patrimonio invertido por los accionistas de la

entidad financiera. Se calcula como la razón entre la utilidad neta anualizada y

el patrimonio neto promedio. Por otro lado, el ROA (“Return of Assets” por sus

sílabas en inglés) es una medida de eficacia en el manejo de los recursos de la

entidad. Se calcula como la razón entre la utilidad neta anualizada y los activos

totales promedio.

Tabla.II.1 Escala de Interpretación Indicadores Financieros

Durante los últimos cinco (5) años el Sistema Financiero ha logrado resultados

destacables en términos de rentabilidad. Al mes de Marzo de 2017, las

utilidades netas acumuladas ascienden a RD$6,473.11 millones, suma que

supera en RD$363.5 millones la cifra alcanzada el mismo periodo del año

anterior, lo que representa un aumento de un 5.9%. Para el período marzo 2010

marzo 2017, los beneficios acumulados del sistema han aumentado a un ritmo

promedio de 6.95%.

Este crecimiento se ha fundamentado en la maximización del margen

financiero neto e ingresos operacionales, y en la reducción de los gastos

operacionales y operativos. Para Marzo del 2010, los ingresos financieros, que

son la fuente principal de ingresos, representaron un 151.13% del margen

financiero neto, mientras que para Marzo del año en curso, esta relación se situó

en 179.58%. La segunda fuente principal de generación de ingresos que tienen

las EIF, es el cobro de comisiones por servicios, que junto a las comisiones por

cambio y a la partida de Ingresos diversos, representan los ingresos

operacionales, cuyo saldo al mes de Marzo de 2017 totalizan RD$10,224.47

millones.

Analizado por tipo de entidad, las utilidades totales acumuladas de los Bancos

Múltiples asciende a RD$5,687.82 millones, lo que representa un 87.87% de las

utilidades del sistema, a estos le siguen las Asociaciones de ahorros y

préstamos que participan con el 10.04%, los Bancos de Ahorro y Crédito

comprende el 3.71% y las corporaciones de créditos con el 0.26%.

Gráfico R.II.1: Distribución de Utilidades Netas después de

Impuestos Marzo 2010 – Marzo 2017

Cabe destacar que para el período Marzo 2010 – Marzo 2017, hubo una

variación significativa en la distribución de las utilidades netas acumuladas del

sistema financiero, Los Bancos Múltiples, que para Marzo de 2010 acumularon

el 80.82% de este excedente, para Marzo 2017 representaron el 87.87% ,lo que

significa un aumento de 7.05 puntos porcentuales, que es proporcional al

aumento que se ha registrado en los activos totales. Desde el punto de vista

de los Indicadores Financieros, los Bancos de Ahorros y Créditos (4.22%) y los

Bancos Múltiples (2.26%), fueron las entidades que hicieron mejor uso de sus

activos (ROA) para generar utilidades, colocándolos por encima del

promedio del Sistema Financiero Total.

Visto por el ROE, de igual forma se destaca la gestión de los Bancos Múltiples,

que obtuvieron un retorno del patrimonio de un 20.72%, seguido por los

Bancos de Ahorros y Créditos (19.23%), las Corporaciones de Créditos (11.72%)

y las Asociaciones de Ahorros y Préstamos (9.76%).

Según las estadísticas publicadas por el Consejo Monetario Centroamericano

(CMCA), sobre indicadores financieros, que evalúa a los Países de

Centroamérica, Panamá y a la República Dominicana, el Sistema Financiero

Dominicano se ha colocado entre uno de los más eficientes de la región en

términos de rentabilidad. El país se destaca cuando se refiere a los retornos

obtenidos en función de los activos (ROA). Desde Marzo 2010 a Marzo 2017,la

República Dominicana mantiene un ROA promedio de 2.40%, que es

considerado “Bueno” según la Guía de Indicadores Financieros.

La situación es similar cuando se comparan los valores del ROE, el sistema

financiero local mantiene niveles superiores a los del resto de países de la

región. A Marzo de 2017, el ROE del Sistema Financiero de la República

Dominicana se sitúa en 20.7%, cifra que supera en 6.1% el promedio de los

países de Centroamérica.

ROE ROA

Muy malo Menos de 0% Menos de 0%

Malo Entre 0% y 5% Entre 0% y 1%

Regular Entre 5% y 15% Entre 1% y 2%

Bueno Entre 15% y 25% Entre 2% y 3%

Muy bueno Mayor de 25% Mayor de 3%

INTERPRETACION

(Estándares Internacionales)

ESCALA

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA Informe Desempeño del Sistema Financiero

Marzo 2017

14

2.4 Inversiones

Las inversiones continúan siendo un componente importante dentro de los activos del

Sistema Financiero (18.28% de los activos), presentan un crecimiento interanual de 15.96%,

alcanzando una cifra de RD$279,601.37 millones (ver gráfico 16 de anexos), superior al

crecimiento interanual promedio registrado desde marzo de 2012 (13.84%).

Si clasificamos las inversiones por tipo de emisor, el 50.87% de las inversiones se realizaron

en instrumentos emitidos por el Banco Central de República Dominicana, 34.75% en

emisiones del Gobierno Central, y el restante 14.38% en instrumentos de empresas del

sector privado y del sector público descentralizado e instituciones financieras (ver gráfico

17 de anexos). Asimismo, en la distribución de las inversiones por tipo de instrumento se

destaca que: 43.81% corresponden a Otros títulos valores, 22.86% a Otros certificados de

inversión, 13.18% a Notas de renta fija y el restante 21.85% corresponden a Inversiones

permanentes en acciones, Depósitos remunerados a corto plazo, entre otros (ver gráfico

18 de anexos).

Las utilidades generadas por inversiones constituyen un componente importante del nivel

de rentabilidad del sistema. El monto totalizó RD$7,677.40 millones, lo que representa

29.22% del margen financiero bruto del Sistema Financiero a marzo de 2017, superior al

29.12% y al 26.58% de participación registrado en marzo de 2015 y 2016, respectivamente.

2.5 Pasivos

Las captaciones a través de obligaciones y valores en poder del público continúan siendo

la principal fuente de fondeo para las EIF (88.61% de los pasivos), presentando una tasa de

crecimiento interanual (9.46%) (ver gráficos 21 y 22 de anexos). Al término de marzo de

2017, éstas totalizaron RD$1.20 billones (33.60% del PIB), con un incremento interanual de

RD$103,583.53 millones, explicado por el aumento de RD$65,494.01 millones en los

depósitos del público (8.89%) y de RD$38,089.52 millones en los certificados financieros y

valores en poder del público (10.63%).

Al descomponer las captaciones por tipo de instrumento de captación, se destaca la

participación de 66.93% de los depósitos del público, mientras que los certificados

financieros y valores en poder del público presentan una participación de 33.07% (ver

gráfico 23 de anexos). El 87.43% del total de captaciones del sistema se concentran en los

bancos múltiples, con un monto ascendente a RD$1,047,813.06 millones. Asimismo, se

observa que las Asociaciones de Ahorros y Préstamos tienen captaciones de

RD$125,523.57 millones, equivalente al 10.47%. Las demás captaciones corresponden a los

bancos de ahorro y crédito con RD$17,646.88 millones, las corporaciones de crédito con

RD$2,909.97 millones y el BANDEX RD$4,621.40 millones, para 1.47%, 0.24% y 0.39%

respectivamente (ver gráfico 24 de anexos).

La principal contraparte de las captaciones del Sistema Financiero siguen siendo los

hogares, con una acumulación a marzo de 2017 de RD$698,753.35 millones, equivalente a

un 58.30%. De igual forma, las empresas del sector real fueron la segunda fuente de

captación más importante con montos ascendentes a RD$252,722.83 millones, lo que

representa el 21.09% del total de las captaciones. Mientras que las administradoras de

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA Informe Desempeño del Sistema Financiero

Marzo 2017

15

fondos de pensiones representaron RD$66,859.69 millones y las microempresas

RD$41,042.68 millones, con una participación de 5.58% y 3.42%, respectivamente. El resto

de las captaciones asciende a RD$139,136.33 millones, equivalente al 11.61% (ver gráfico

25 de anexos).

2.6 Rentabilidad

Con respecto a la rentabilidad, desde el 31 de marzo del 2016 al 31 de marzo de 2017, las

utilidades antes de impuestos sobre la renta ascendieron a RD$8,000.06 millones,

registrando un incremento anual de RD$331.31 millones (4.32%), lo que representa una

mejora con respecto al crecimiento registrado al año anterior (0.47%) (ver gráfico 26 de

anexos). Ese aumento anual fue reflejado principalmente por los ingresos por intereses y

comisiones por crédito, que crecieron en RD$2,716.12 millones (9.13%) y por el aumento de

RD$1,118.29 millones (17.00%) en comisiones por servicios. Del total de ingresos financieros,

79.45% proviene de intereses y comisiones por créditos, 15.19% de intereses por inversiones

y de 5.36% de ganancias por inversiones.

Los indicadores de rentabilidad del Sistema Financiero se encuentran en niveles

sostenibles. El análisis de las informaciones muestra que el ROE se mantuvo sin variación

significativa con respecto a marzo de 2016, registrando un nivel de 18.21%, mientras que el

ROA se ubicó en 2.11% (ver gráficos 27 y 28 de anexos). Adicionalmente, el nivel de

eficiencia del Sistema Financiero, medido por el indicador costos/ingresos se situó en

66.20%, resultado que se clasifica como promedio de acuerdo a los estándares

internacionales (ver gráfico 29 de anexos).

2.7 Liquidez

El Sistema Financiero mantiene un nivel de disponibilidades adecuado para satisfacer la

demanda de liquidez de la economía. Las disponibilidades del Sistema Financiero

ascendieron a RD$282,609.37 millones, registrando un incremento de RD$25,699.79 millones

(10.00%), con respecto a marzo 2016 (ver gráfico 31 de anexos).

Las disponibilidades representaron el 23.58% del total de captaciones, encontrándose

ligeramente por debajo del promedio de Centroamérica (SECMCA, 23.29%)9 (ver gráfico

32 de anexos). Mientras que el promedio mensual de las disponibilidades entre

captaciones fue de 23.37% para los últimos 12 meses, inferior al 23.71% registrado entre

abril 2015 - marzo 2016. Por tipo de entidad, se destaca que los Bancos Múltiples continúan

presentando el mayor nivel de disponibilidades entre captaciones, situándose en 24.98%,

superior que el nivel de 24.86% registrado en marzo de 2016 (ver gráfico 33 de anexos).

9 Fuente de datos: Reporte mensual de Indicadores Bancarios del SECMCA. En este reporte se comparan los indicadores de los bancos múltiples de

Centroamérica que incluye (Costa Rica, El Salvador, Guatemala, Honduras, Nicaragua y Panamá) en base a la última información disponible (Marzo

de 2017).

3. Regulación Financiera

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA Informe Desempeño del Sistema Financiero

Marzo 2017

17

Fecha Disposiciones

27/01/2017 Circular 001-17

10/02/2017 Circular 002-17

08/03/2017 Circular 003-17

13/03/2017 Circular 004-17

Fecha Disposiciones

26/01/2017 Primera Resolución

09/02/2017 Sexta Resolución

16/03/2017 Tercera Resolución

Sexta Resolución de fecha 9 de febrero del 2017 que autoriza la publicación, para fines de

consulta pública, del proyecto de modificacion del Reglamento de Evaluacion de Activos

(REA).

Aprobacion definitiva Reglamento sobre Lineamientos para la Gestion Integral de Riesgos.

Aprobar y poner en v igencia el "Instructivo sobre Evaluación de la Idoneidad y Adecuación de

los Accionistas, Miembros del Consejo, Alta Gerencia y Personal Clave de las Entidades de

Intermediación Financiera".

Primera Resolución de fecha 26 de enero del 2017 que autoriza la publicación, para fines de

consulta pública, del proyecto de modificacion del Reglamento sobre Procedimiento para

Autorizar Operaciones de Ventas de Carteras de Préstamos Hipotecarios de Entidades de

Intermediación Financiera, con fines de Titularización y Adquisición de Valores Titularizados.

Implementación del nuevo informe del auditor independiente sobre los estados financieros

auditados, conforme a las Normas Internacionales de Auditoría (NIAs) nuevas y rev isadas.

Establecer el perfil, funciones y responsabilidades del Oficial de Cumplimiento de Prevención del

Lavado de Activos y Financiamiento del Terrorismo.

Descripción

Cartas circulares y circulares de la Superintendencia de Bancos

Resoluciones de Junta Monetaria

Descripción

Poner en v igencia la segunda versión aprobada del "Instructivo de Aplicación del Reglamento

de Subagente Bancario".

3. Regulación Financiera

4. Índice Gráficos y Tablas-Anexos

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA Informe Desempeño del Sistema Financiero

Marzo 2017

Gráfico 1: Patrimonio Neto del Sistema Financiero ............................................................... 21

Gráfico 2: Índice de Solvencia Mensual del Sistema Financiero ........................................ 21

Gráfico 3: Índice de Solvencia por Tipo de Entidad ............................................................. 22

Gráfico 4: Activos Totales del Sistema Financiero .................................................................. 22

Gráfico 5: Contribución por Rubro al Crecimiento del Total de Activos del Sistema

Financiero ....................................................................................................................................... 23

Gráfico 6: Participación por Rubro en el Total de Activos del Sistema Financiero ......... 23

Gráfico 7: Cantidad de Entidades de Intermediación Financiera .................................... 24

Gráfico 8: Activos Totales por Tipo de Entidad ....................................................................... 24

Gráfico 9: Cartera de Crédito Total del Sistema Financiero ................................................ 25

Gráfico 10: Cartera Vencida/Cartera Total ............................................................................ 25

Gráfico 11: Provisiones/Cartera Vencida ................................................................................ 26

Tabla 1: Clasificación de la Cartera por Sector de Destino ................................................ 26

Gráfico R.I.1: Evolución Captaciones/PIB ................................................................................ 27

Gráfico R.I.2: Evolución Captaciones/PIB por Zonas Geográficas ..................................... 27

Gráfico R.I.3: Evolución Instrumentos Financieros/PIB ........................................................... 28

Tabla R.II.1: Evolución Captaciones Región/PIB ..................................................................... 28

Tabla.II.1 Escala de Interpretación Indicadores Financieros .............................................. 29

Gráfico R.II.1: Distribución de Utilidades Netas después de Impuestos ............................. 29

Gráfico 12: Cartera de Crédito por Tipo .................................................................................. 30

Gráfico 13: Cartera de Crédito por Sector Económico de Destino ................................... 30

Gráfico 14: Cartera de Crédito por Tipo de Moneda ........................................................... 31

Gráfico 15: Cartera de Crédito por Tipo de Entidad ............................................................ 31

Gráfico 16: Inversiones Brutas del Sistema Financiero ........................................................... 32

Gráfico 17: Inversiones Brutas por Emisor ................................................................................. 32

Gráfico 18: Inversiones Brutas por Tipo de Instrumento......................................................... 33

Gráfico 19: Inversiones Brutas por Tipo de Entidad ................................................................ 33

Gráfico 20: Inversiones Brutas por Sector ................................................................................. 34

Gráfico 21: Pasivos Totales del Sistema Financiero ................................................................ 34

Gráfico 22: Captaciones del Sistema Financiero ................................................................... 35

4. Índice Gráficos y Tablas-Anexos

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA Informe Desempeño del Sistema Financiero

Marzo 2017

Gráfico 23: Captaciones por Tipo de Instrumento ................................................................ 35

Gráfico 24: Captaciones por Tipo de Entidad ........................................................................ 36

Gráfico 25: Captaciones por Contraparte ............................................................................. 36

Gráfico 26: Resultados antes de Impuestos del Sistema Financiero .................................. 37

Gráfico 27: Rentabilidad del Patrimonio (ROE) ...................................................................... 37

Gráfico 28: Rentabilidad de los Activos (ROA) ....................................................................... 38

Gráfico 29: Gastos de Explotación / Margen Operacional Bruto ...................................... 38

Gráfico 30: Resultados antes de Impuestos por Tipo de Entidad ....................................... 39

Gráfico 31: Disponibilidades Mensuales del Sistema Financiero......................................... 39

Gráfico 33: Disponibilidades / Captaciones por Tipo de Entidad ...................................... 40

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA Informe del Desempeño del Sistema Financiero

Marzo 2017

21

Gráfico 1: Patrimonio Neto del Sistema Financiero

Valores en Millones de DOP y Porcentaje del PIB

Marzo 2011 – Marzo 2017

Gráfico 2: Índice de Solvencia Mensual del Sistema Financiero

Valores en Porcentajes

Marzo 2016 – Marzo 2017

4. Gráficos y Tablas-Anexos

89,611

104,994 112,658

124,750

139,899

158,108

177,362

4.06% 4.40% 4.35% 4.39% 4.56% 4.79% 4.97%

-1.00%

1.00%

3.00%

5.00%

7.00%

9.00%

11.00%

13.00%

15.00%

-

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

200,000

Mar-11 Mar-12 Mar-13 Mar-14 Mar-15 Mar-16 Mar-17

Patrimonio Neto Patrimonio Neto/PIB Nominal

8.81 8.72 8.65 8.63 8.79 8.79 8.72 8.60 8.74 8.81 8.79 8.91 8.90

1.19 1.28 1.35 1.37 1.21 1.21 1.28 1.40 1.26 1.19 1.21 1.09 1.10

7.49 7.14 7.33 7.14 7.18 6.96 6.90 6.46 6.89 7.18 7.57 7.67 7.90

17.49 17.14 17.33 17.14 17.18 16.96 16.90 16.46 16.89 17.18 17.57 17.67 17.90

mar-16 abr-16 may-16 jun-16 jul-16 ago-16 sep-16 oct-16 nov-16 dic-16 ene-17 feb-17 mar-17

Capital Requerido: Riesgo de Crédito Capital Requerido: Riesgo de Mercado

Excedente de Capital Solvencia Mínima Requerida (10%)

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA Informe Desempeño del Sistema Financiero

Marzo 2017

22

Gráfico 3: Índice de Solvencia por Tipo de Entidad

Valores en Porcentajes Marzo 2016 – Marzo 2017

Gráfico 4: Activos Totales del Sistema Financiero

Valores en Millones de DOP y Porcentaje del PIB

Marzo 2011 – Marzo 2017

BM – Bancos Múltiples

AAyP – Asociaciones de Ahorros y Préstamos

BAC – Bancos de Ahorro y Crédito

CC – Corporaciones de Crédito

BANDEX – Banco Nacional de Desarrollo y de las Exportaciones

770,713

899,661 994,151

1,132,349

1,238,434

1,384,634

1,529,899

34.91%

37.73% 38.37% 39.85% 40.36% 41.98% 42.89%

0.00%

20.00%

40.00%

60.00%

80.00%

100.00%

120.00%

-

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

1,800,000

Mar-11 Mar-12 Mar-13 Mar-14 Mar-15 Mar-16 Mar-17

Total de Activos Netos Activos Netos/PIB Nominal

17.49

15.80

30.68

17.59

14.20

23.85

17.90 16.26

30.43

17.77

15.29

18.91

Sistema Financiero BM AAyP BAC CC BANDEX

2016 2017

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA Informe Desempeño del Sistema Financiero

Marzo 2017

23

Gráfico 5: Contribución por Rubro al Crecimiento del Total de Activos del Sistema

Financiero Valores en Porcentajes

Marzo 2013 – Marzo 2017

Gráfico 6: Participación por Rubro en el Total de Activos del Sistema Financiero

Valores en Porcentajes

Marzo 2013 – Marzo 2017

18.68%

17.55%

19.00%

18.55%

18.47%

17.37%

16.65%

17.03%

17.41%

18.28%

59.12%

61.54%

60.00%

60.40%

59.70%

4.83%

4.26%

3.97%

3.63%

3.55%

Mar-13

Mar-14

Mar-15

Mar-16

Mar-17

Fondos Disponibles Inversiones Brutas Cartera de Créditos Bruta Otros Activos

0.48%

1.31%

3.22%

1.75%

1.86%

1.67%

1.59%

1.98%

2.44%

2.78%

9.03%

10.98%

4.09%

7.53%

5.57%

-0.67%

0.02%

0.08%

0.09%

0.29%

10.50%

13.90%

9.37%

11.81%

10.49%

Mar-13

Mar-14

Mar-15

Mar-16

Mar-17

Fondos Disponibles Inversiones Brutas Cartera de Créditos Bruta Otros Activos

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA Informe Desempeño del Sistema Financiero

Marzo 2017

24

Gráfico 7: Cantidad de Entidades de Intermediación Financiera

Valores en Unid.

Marzo 2017

Gráfico 8: Activos Totales por Tipo de Entidad Valores en Millones de DOP

Marzo 2016 – Marzo 2017

1,199,231

146,827 27,519

3,629 7,428

1,324,235

164,398

31,587 3,700 5,979

BM AAyP BAC CC BANDEX

Mar-16 Mar-17

18

10 18

12

1

Bancos Múltiples

Asociaciones de Ahorros y Préstamos

Bancos de Ahorro y Crédito

Corporaciones de Crédito

Bandex

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA Informe Desempeño del Sistema Financiero

Marzo 2017

25

Gráfico 9: Cartera de Crédito Total del Sistema Financiero

Valores en Millones de DOP y Porcentaje del PIB

Marzo 2011 – Marzo 2017

Gráfico 10: Cartera Vencida/Cartera Total

Valores en Porcentajes y Miles de Millones de DOP

Marzo 2016 – Marzo 2017

1.72 1.73

1.84

1.72

1.78 1.79

1.81

1.89

1.86

1.69

1.92

1.97

1.95

Mar-16 Abr-16 May-16 Jun-16 Jul-16 Ago-16 Sep-16 Oct-16 Nov-16 Dic-16 Ene-17 Feb-17 Mar-17

Cartera Vencida/ Cartera Total Morosidad Promedio Últimos 12 Meses = 1.82%

461,684 506,481

587,708

696,825

743,106

836,346

913,413

20.91% 21.24% 22.69%

24.53% 24.22% 25.36% 25.61%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

-

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

900,000

1,000,000

Mar-11 Mar-12 Mar-13 Mar-14 Mar-15 Mar-16 Mar-17

Cartera de Créditos Bruta Cartera de Crédito Bruta/PIB Nominal

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA Informe Desempeño del Sistema Financiero

Marzo 2017

26

Gráfico 11: Provisiones/Cartera Vencida

Valores en Porcentajes

Marzo 2016 – Marzo 2017

Tabla 1: Clasificación de la Cartera por Sector de Destino Valores en Porcentajes

Marzo 2016 – Marzo 2017

mar-16 mar-17 mar-16 mar-17 mar-16 mar-17 mar-16 mar-17

A 53.85% 50.97% 91.43% 90.53% 93.30% 93.37% 69.72% 68.44%

B 22.95% 24.97% 3.35% 3.59% 3.83% 3.81% 14.92% 15.83%

C 10.18% 9.86% 1.92% 2.15% 1.56% 1.57% 6.70% 6.45%

D 10.09% 10.39% 1.90% 2.13% 0.64% 0.52% 6.49% 6.57%

E 2.93% 3.82% 1.40% 1.60% 0.67% 0.73% 2.18% 2.72%

Clasificación

de Riesgo

Comercial Consumo Hipotecario Total

152.29

149.23

143.41

152.56

148.11 146.99

145.79

138.67 139.26

156.25

138.81 138.54

140.91

Mar-16 Abr-16 May-16 Jun-16 Jul-16 Ago-16 Sep-16 Oct-16 Nov-16 Dic-16 Ene-17 Feb-17 Mar-17

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA Informe Desempeño del Sistema Financiero

Marzo 2017

27

Gráfico R.I.1: Evolución Captaciones/PIB

Marzo 2013 – Marzo 2017

Valores en millones DOP y porcentajes

Gráfico R.I.2: Evolución Captaciones/PIB por Zonas Geográficas

Marzo 2013 – Marzo 2017

Valores en millones DOP y porcentajes

30.86%

31.83% 32.00%

33.20%

33.60%

27%

28%

29%

30%

31%

32%

33%

34%

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

Mar-2013 Mar-2014 Mar-2015 Mar-2016 Mar-2017

TOTAL CAPTACIONES CAPTACIONES / PIB

Mar-2013 Mar-2014 Mar-2015 Mar-2016 Mar-2017

Zona Sur, % del PIB 1.37% 1.53% 1.59% 1.50% 1.49%

Zona Este, % del PIB 1.65% 1.61% 1.83% 2.20% 1.95%

Zona Norte, % del PIB 7.14% 7.46% 7.36% 7.65% 7.77%

Zona Metropolitana, % del PIB 20.70% 21.22% 21.22% 21.85% 22.39%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA Informe Desempeño del Sistema Financiero

Marzo 2017

28

Gráfico R.I.3: Evolución Instrumentos Financieros/PIB

Marzo 2013 – Marzo 2017

Valores en millones DOP y porcentajes

Tabla R.II.1: Evolución Captaciones Región/PIB

Marzo 2013 – Marzo 2017

Valores en millones DOP y porcentajes

Fuente: Estadísticas Sistema Bancario, Consejo Monetario Centroamericano. SECMCA.

13.73% 14.77% 15.20%

15.84% 16.16%

17.20% 17.05% 16.80% 17.35%

17.45%

-

500,000.00

1,000,000.00

1,500,000.00

2,000,000.00

2,500,000.00

3,000,000.00

3,500,000.00

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

16.00%

18.00%

20.00%

Mar-2013 Mar-2014 Mar-2015 Mar-2016 Mar-2017

PIB

Cuentas de Ahorro y Depósitos a la Vista, % del PIB

Certificados Financieros, Depósitos a Plazo y Otras, % del PIB

2012 2013 2014 2015 2016

Costa Rica 40.52% 43.95% 44.47% 44.38% 46.09%

El Salvador 42.73% 42.46% 42.11% 40.68% 41.67%

Guatemala 34.89% 35.62% 36.58% 37.37% 37.31%

Honduras 46.03% 45.72% 44.15% 47.74% 48.87%

Nicaragua 38.01% 34.89% 36.96% 36.09% 37.83%

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA Informe Desempeño del Sistema Financiero

Marzo 2017

29

Tabla.II.1 Escala de Interpretación Indicadores Financieros

Valores en porcentajes

Gráfico R.II.1: Distribución de Utilidades Netas después de Impuestos

Valores en porcentajes

Marzo10 – Marzo 2017

ROE ROA

Muy malo Menos de 0% Menos de 0%

Malo Entre 0% y 5% Entre 0% y 1%

Regular Entre 5% y 15% Entre 1% y 2%

Bueno Entre 15% y 25% Entre 2% y 3%

Muy bueno Mayor de 25% Mayor de 3%

INTERPRETACION

(Estándares Internacionales)

ESCALA

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA Informe Desempeño del Sistema Financiero

Marzo 2017

30

Gráfico 12: Cartera de Crédito por Tipo

Valores en Millones de DOP

Marzo 2016 - Marzo 2017

Gráfico 13: Cartera de Crédito por Sector Económico de Destino

Valores en Porcentajes

Marzo 2017

424,671.11

65,401.81

204,622.04

141,651.39

463,629.88

57,750.39

235,742.38

156,290.32

Comercial Privada Comercial Pública Consumo Hipotecarios

Mar-16 Mar-17

25.81%

17.11%

13.83%

8.04%

6.25%

3.49%

4.75%

3.51%

17.21%

Consumo Bienes y Servicios

Compra y Remodelación Viviendas

Comercio

Construcción

Ind. Manufactureras

Adm. Pública y Defensa; Planes de Seguridad Social

Actividades Inmobiliarias, Empresariales y de Alquiler

Intermediación Financiera

Resto

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA Informe Desempeño del Sistema Financiero

Marzo 2017

31

Gráfico 14: Cartera de Crédito por Tipo de Moneda

Valores en Porcentajes

Marzo 2011 – Marzo 2017

Gráfico 15: Cartera de Crédito por Tipo de Entidad

Valores en Millones de DOP

Marzo 2016 - Marzo 2017

82.3%

81.6%

77.4%

71.3%

73.6%

74.7%

76.0%

17.7%

18.4%

22.6%

28.7%

26.4%

25.3%

24.0%

Mar-11

Mar-12

Mar-13

Mar-14

Mar-15

Mar-16

Mar-17

Moneda Nacional Moneda Extranjera

722,936

86,893

21,942 3,053 1,522

785,210

98,730

25,117 3,089 1,267

BM AAyP BAC CC BANDEX

Mar-16 Mar-17

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA Informe Desempeño del Sistema Financiero

Marzo 2017

32

Gráfico 16: Inversiones Brutas del Sistema Financiero

Valores en Millones de DOP

Marzo 2012 – Marzo 2017

Gráfico 17: Inversiones Brutas por Emisor

Valores en Porcentajes

Marzo 2017

157,708 172,702

188,552

210,966

241,122

279,601

24.32%

9.51% 9.18% 11.89% 14.29% 15.96%

-20.00%

0.00%

20.00%

40.00%

60.00%

80.00%

100.00%

-

50,000

100,000

150,000

200,000

250,000

300,000

Mar-12 Mar-13 Mar-14 Mar-15 Mar-16 Mar-17

Inversiones Brutas Tasa de Crecimiento Anual

50.87%

34.75%

1.72% 3.0

4%

Banco Central R. D.

Gobierno Central R. D.

Bancos Múltiples

CDEEE y Empresas Distribuidoras

Entidades Financieras

Resto

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA Informe Desempeño del Sistema Financiero

Marzo 2017

33

Gráfico 18: Inversiones Brutas por Tipo de Instrumento

Valores en Porcentajes

Marzo 2017

Gráfico 19: Inversiones Brutas por Tipo de Entidad Valores en Millones de DOP

Marzo 2016 – Marzo 2017

197,258

40,028

1,401 69 2,365

231,129

44,302

2,268 84 1,818

BM AAyP BAC CC BANDEX

Mar-16 Mar-17

42.11%

22.86%

13.18%

13.98%

3.18% 2.34% 2.35%

Otros Títulos Valores

Otros Certificados de Inversión

Notas de Renta Fija

Depósitos Remunerados a Corto Plazo

Inversiones Permanentes en Acciones

Inversiones en Depósitos a Plazo

Resto

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA Informe Desempeño del Sistema Financiero

Marzo 2017

34

Gráfico 20: Inversiones Brutas por Sector

Valores en Porcentajes

Marzo 2016 – Marzo 2017

Gráfico 21: Pasivos Totales del Sistema Financiero

Valores en Millones de DOP y Porcentaje del PIB

Marzo 2011 – Marzo 2017

86.8%

91.1%

92.7%

91.7%

92.6%

92.7%

91.0%

13.2%

8.9%

7.3%

8.3%

7.4%

7.3%

9.0%

Mar-10

Mar-11

Mar-12

Mar-13

Mar-14

Mar-15

Mar-16

Público Privado

681,102

794,666

881,494

1,007,599

1,098,535

1,226,526

1,352,537

30.85% 33.33% 34.03% 35.46% 35.80% 37.19% 37.92%

5.00%

15.00%

25.00%

35.00%

45.00%

55.00%

65.00%

75.00%

85.00%

95.00%

-

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

Mar-11 Mar-12 Mar-13 Mar-14 Mar-15 Mar-16 Mar-17

Pasivos Pasivos/PIB Nominal

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA Informe Desempeño del Sistema Financiero

Marzo 2017

35

Gráfico 22: Captaciones del Sistema Financiero

Valores en Millones de DOP y Porcentaje del PIB

Marzo 2011 – Marzo 2017

Gráfico 23: Captaciones por Tipo de Instrumento

Valores en Millones de DOP y Porcentaje

Marzo 2017

396,339.09

33.07%

802,175.79

66.93%

Certificados Financieros y

Valores en Poder del Público

Depósitos del Público

636,806

736,080

801,232

904,278

981,807

1,094,931

1,198,515

28.84% 30.87% 30.93% 31.83% 32.00% 33.20% 33.60%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

-

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

Mar-11 Mar-12 Mar-13 Mar-14 Mar-15 Mar-16 Mar-17

Captaciones Captaciones/PIB Nominal

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA Informe Desempeño del Sistema Financiero

Marzo 2017

36

Gráfico 24: Captaciones por Tipo de Entidad

Valores en Millones de DOP

Marzo 2016 – Marzo 2017

Gráfico 25: Captaciones por Contraparte Valores en Millones de DOP y Porcentaje

Marzo 2017

959,290

112,966 14,502

2,851 5,321

1,047,813

125,524

17,647 2,910 4,621

BM AAyP BAC CC BANDEX

Mar-16 Mar-17

698,753

58.30% 252,723

21.09%

66,860

5.58%

41,043

3.42% 139,136

11.61%

Hogares

Empresas Sector Real

Administradoras de Fondos de Pensiones

Microempresas

Otros

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA Informe Desempeño del Sistema Financiero

Marzo 2017

37

Gráfico 26: Resultados antes de Impuestos del Sistema Financiero

Valores en Millones de DOP y Porcentaje Crecimiento Anual

Marzo 2012 – Marzo 2017

Gráfico 27: Rentabilidad del Patrimonio (ROE) Valores en Porcentajes

Diciembre 2011 – Marzo 2017

5,182

6,277

7,156 7,633 7,669 8,000

1.15%

21.12%

14.02%

6.65%

0.47% 4.32%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

-

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

Mar-12 Mar-13 Mar-14 Mar-15 Mar-16 Mar-17

Resultado antes de Impuestos Tasa de Crecimiento Interanual

19.93 18.76

20.63 19.91 20.07

18.96 18.21

dic-11 dic-12 dic-13 dic-14 dic-15 dic-16 mar-17

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA Informe Desempeño del Sistema Financiero

Marzo 2017

38

Gráfico 28: Rentabilidad de los Activos (ROA)

Valores en Porcentajes

Diciembre 2011 – Marzo 2017

Gráfico 29: Gastos de Explotación / Margen Operacional Bruto Valores en Porcentajes

Marzo 2016 – Marzo 2017

2.35

2.20 2.33

2.27 2.29

2.15 2.11

dic-11 dic-12 dic-13 dic-14 dic-15 dic-16 mar-17

69.17 69.18 68.38 68.40 68.10 68.18 68.40 68.39 68.50 68.84 67.48 66.31 66.20

Mar-16 Abr-16 May-16 Jun-16 Jul-16 Ago-16 Sep-16 Oct-16 Nov-16 Dic-16 Ene-17 Feb-17 Mar-17

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA Informe Desempeño del Sistema Financiero

Marzo 2017

39

Gráfico 30: Resultados antes de Impuestos por Tipo de Entidad

Valores en Millones de DOP

Marzo 2016 – Marzo 2017

Gráfico 31: Disponibilidades Mensuales del Sistema Financiero

Valores en Miles de Millones de DOP

Marzo 2016 – Marzo 2017

6,991

783

328

19

(120)

6,713

768

281

20

(113)

BM

AAyP

BAC

CC

BANDEX

Mar-16 Mar-17

257 260 261 249

279 284

276

256 250

279 270

286 283

Mar-16 Abr-16 May-16 Jun-16 Jul-16 Ago-16 Sep-16 Oct-16 Nov-16 Dic-16 Ene-17 Feb-17 Mar-17

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA Informe Desempeño del Sistema Financiero

Marzo 2017

40

Gráfico 32: Disponibilidades / Captaciones Valores en Porcentajes

Marzo 2016 – Marzo 2017

Gráfico 33: Disponibilidades / Captaciones por Tipo de Entidad

Valores en Porcentajes

Marzo 2016 – Marzo 2017

23.46 23.33 23.42 22.17

24.56 24.76 24.11

22.15 21.65

23.56 23.07 24.11 23.58

Mar-16 Abr-16 May-16 Jun-16 Jul-16 Ago-16 Sep-16 Oct-16 Nov-16 Dic-16 Ene-17 Feb-17 Mar-17

23.46

24.86

13.19

20.55

18.27

0.51

23.58

24.98

13.39

19.57 19.02

0.61

Sistema Financiero BM AAyP BAC CC BANDEX

Mar-16 Mar-17