Superfinanciera, Primera en...

40

Superfinanciera, Primera en Transparencia Superfinanciera, Primera en Transparencia

-

Upload

phungkhanh -

Category

Documents

-

view

214 -

download

0

Transcript of Superfinanciera, Primera en...

Superfinanciera, Primera en Transparencia

Superfinanciera, Primera en Transparencia

Superfinanciera, Primera en Transparencia

PERSPECTIVAS DEL SISTEMA FINANCIERO

EN COLOMBIA

Gerardo Hernández Correa

Superintendente Financiero de Colombia

Congreso Internacional de Derecho Comercial y Financiero

Universidad de los Andes

Bogotá, 3 de octubre de 2014

Superfinanciera, Primera en Transparencia

Agenda

1. Lineamientos estratégicos SFC y la dinámica del

sistema financiero 2010 - 2014

2. Consolidación de avances y logros obtenidos y

Estrategia para la promoción y desarrollo del sistema

financiero colombiano 2014 – 2018

3

Superfinanciera, Primera en Transparencia

Agenda

1. Lineamientos estratégicos SFC y la dinámica del

sistema financiero 2010 - 2014

2. Consolidación de avances y logros obtenidos y

Estrategia para la promoción y desarrollo del sistema

financiero colombiano 2014 – 2018

4

Superfinanciera, Primera en Transparencia

Fortalecimiento SFC y

de la red de seguridad

Supervisión basada en

riesgo

Fortalecimiento

prudencial

Lineamientos generales SFC 2010 - 2014

Inclusión financiera y

educación financiera

Protección al

consumidor financiero

Funcionamiento del CCSSF, mayor independencia del

supervisor, revisión estructura institucional SFC, entre

otros aspectos.

Consolidación de esta metodología de supervisión, con

acompañamiento de expertos de otras jurisdicciones.

Convergencia hacia estándares internacionales y

mejores prácticas en la gestión de riesgos y de

funcionamiento de las entidades vigiladas

Profundización en la prestación de servicios financieros

a la población destinataria de estas políticas.

Fortalecimiento de los mecanismos de protección al

consumidor financiero y mejoras en su efectividad.

5

Superfinanciera, Primera en Transparencia

A nivel internacional:

• Enorme incertidumbre en los mercados internacionales. Los efectos de

la crisis financiera del 2008 aun siguen latentes en algunos países.

• Desmonte del alivio cuantitativo en el mercado norteamericano

«Tapering» y sus efectos en los flujos de capital y la liquidez mundial.

• Cambios relevantes en los estándares internacionales y en la regulación

prudencial a nivel mundial.

• Reorganización del sistema financiero internacional.

• Reconocimiento de la importancia que tiene la protección al consumidor

y la educación en la estabilidad del sistema financiero.

La dinámica que enfrentamos

6

Superfinanciera, Primera en Transparencia

A nivel local:

• La economía colombiana por su acertado manejo macroeconómico sigue presentando

fortalezas para afrontar las dificultades del entorno económico internacional.

• El sistema financiero contó con niveles de solidez y solvencia adecuados que le

permitieron, no solo suministrar crédito adecuado al aparato productivo nacional, sino

también consolidar oportunidades de negocio a nivel local y a nivel regional.

• El sistema financiero puso en práctica productos innovadores que permitieron una

mayor inclusión financiera.

• Adopción de estándares prudenciales siguiendo mejores prácticas internacionales en

materia de capital, liquidez y crédito, entre otros.

• Trabajo coordinado entre el Banco de la República, Ministerio de Hacienda y la

Superintendencia Financiera para suavizar los efectos del ciclo económico, a través de

la política monetaria, política fiscal y de las medidas macroprudenciales.

• Ajuste en la metodología para el cálculo de la Certificación del Interés Bancario

Corriente permitiendo una mayor flexibilidad en el ajuste por condiciones de mercado, y

efectos en mayor acceso al crédito por personas y empresas que antes no lo tenían.

La dinámica que enfrentamos

7

Superfinanciera, Primera en Transparencia

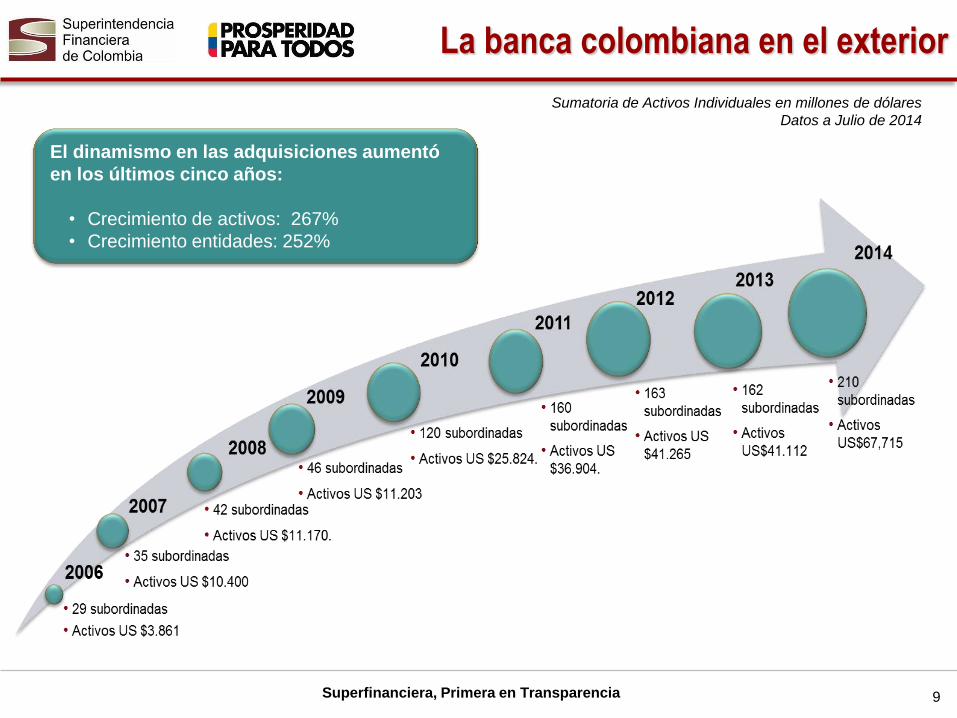

Mayor participación de la banca colombiana en el exterior

- Cifras en millones de dólares con corte al 31 de marzo de 2014.

PAÍS ACTIVO ACTIVOS DEL

SISTEMA BANCARIO

PARTICIPACIÓN EN EL SISTEMA BANCARIO DE

CADA PAÍS

Salvador 7,601 14,360 52.93%

Panamá 24,086 98,773 24.39%

Nicaragua 1,229 5,657 21.73%

Honduras 3,628 17,475 20.77%

Costa Rica 5,236 30,154 17.37%

Guatemala 2,253 29,607 7.61%

Paraguay 758 18,147 4.18%

Perú 1,483 95,741 1.55%

Las entidades financieras colombianas han aumentado su presencia en los sistemas financieros de

la región. Los activos de las subordinadas en el exterior representan cerca del 18% del total de los

activos de los establecimientos de crédito colombianos.

La banca colombiana en el exterior

8

Superfinanciera, Primera en Transparencia

El dinamismo en las adquisiciones aumentó

en los últimos cinco años:

• Crecimiento de activos: 267%

• Crecimiento entidades: 252%

Sumatoria de Activos Individuales en millones de dólares

Datos a Julio de 2014

La banca colombiana en el exterior

9

Superfinanciera, Primera en Transparencia

Retos de la

supervisión de los

conglomerados

financieros

colombianos con

subordinadas en el

exterior

+ +

210 subordinadas

del exterior

En 21 países

Latam y Caribe

Representan el

18.5% de los activos

del sistema local

Número de entidades

Número de jurisdicciones

Valor de los activos

Gestión de riegos

Impacto en el sistema local /

internacional

• El crecimiento en número y valor de las subordinadas en el exterior ha generado la necesidad de que se

realicen cambios importantes en la orientación de la regulación financiera y en el diseño

institucional de la supervisión de conglomerados financieros.

• La SFC debe identificar los riesgos inherentes a la operación internacional de los conglomerados

financieros, y la capacidad de gestión de los mismos a nivel consolidado, a fin de garantizar la

estabilidad del sistema.

La banca colombiana en el exterior

Necesidad de un nuevo marco para la supervisión consolidada

10

Superfinanciera, Primera en Transparencia

Agenda

1. Lineamientos estratégicos SFC y la dinámica del

sistema financiero 2010 - 2014

2. Consolidación de avances y logros obtenidos y

Estrategia para la promoción y desarrollo del sistema

financiero colombiano 2014 – 2018

11

Superfinanciera, Primera en Transparencia

Plan estratégico

Fortalecimiento institucional

Supervisión basada en

riesgos

Supervisión consolidada

Protección al consumidor financiero

Desarrollo del mercado de

capitales

Fortalecimiento de

requerimientos prudenciales

Inclusión y educación financiera

12

Plan estratégico

Superfinanciera, Primera en Transparencia

Plan estratégico

Fortalecimiento institucional

Supervisión basada en

riesgos

Supervisión consolidada

Protección al consumidor financiero

Desarrollo del mercado de

capitales

Fortalecimiento de

requerimientos prudenciales

Inclusión y educación financiera

13

Plan estratégico

Superfinanciera, Primera en Transparencia

Necesidad de fortalecer la independencia del Superintendente

Financiero dotándolo de un periodo fijo. Independencia

Fortalecimiento institucional

No existe protección legal para el Superintendente y servidores de

la SFC frente a demandas por acciones u omisiones durante el

desarrollo de sus actividades de buena fe. Se sugiere ajustar el

marco jurídico delimitando la responsabilidad.

Protección legal

Fortalecimiento

Red de

seguridad

financiera

• Fortalecimiento del comité como escenario de análisis y

discusión de los riesgos que pueden comprometer la estabilidad

del sistema financiero, plan de trabajo de largo plazo para la

evaluación de aspectos relevantes para la estabilidad del sistema

financiero.

• Desarrollo de metodologías para identificar y monitorear

entidades financieras sistémicamente importantes, y de un plan

de acción estratégico para abordar el riesgo sistémico.

FSAP y OECD

14

Superfinanciera, Primera en Transparencia

• Dotar al Superintendente Financiero con mayor autonomía, lo cual incluye, entre otros

aspectos, su nombramiento por un periodo fijo. Así mismo, definir un proceso claro

para su remoción o destitución.

• Establecer un régimen especial de protección legal para los funcionarios de la SFC,

que brinde mayor seguridad jurídica en la adopción de las decisiones que les

corresponden, a menos que se demuestren actuaciones de mala fe.

• Fortalecer el plan de trabajo en temas macro y micro prudenciales que incorpore una

evaluación de los riesgos que comprometen la estabilidad del sistema financiero

incluyendo el riesgo sistémico.

• Mejorar la eficiencia en la aplicación de los mecanismos de resolución disponibles y

evaluar mecanismos alternativos según las prácticas internacionales. Definir los

protocolos de coordinación entre autoridades para el manejo de crisis.

Participación en instancias de coordinación y seguimiento a nivel regional como el

Consejo Centroamericano de Supervisores, ASBA y en organizaciones relevantes (FSB).

Independencia

y protección

legal

Fortalecimiento

Red de

seguridad

financiera

De acuerdo con las recomendaciones de FSAP y las mejores prácticas internacionales en materia

de regulación y supervisión del sistema financiero, se avanzará en:

Fortalecimiento institucional

Mayor

presencia

internacional

Plan de Trabajo

15

Superfinanciera, Primera en Transparencia

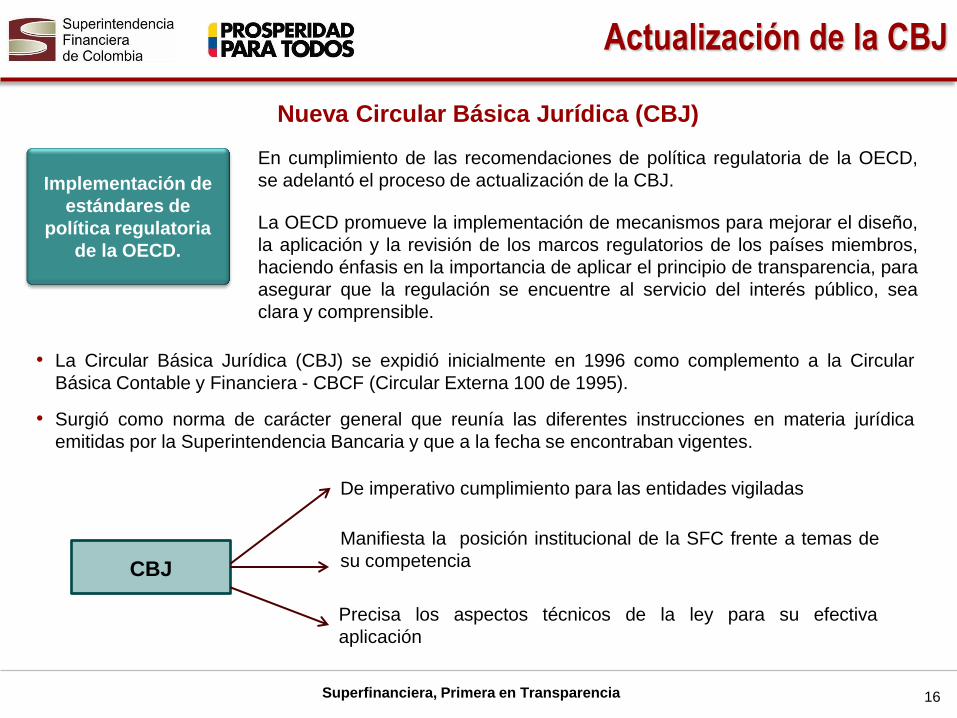

Nueva Circular Básica Jurídica (CBJ)

CBJ

De imperativo cumplimiento para las entidades vigiladas

Manifiesta la posición institucional de la SFC frente a temas de

su competencia

Precisa los aspectos técnicos de la ley para su efectiva

aplicación

Implementación de

estándares de

política regulatoria

de la OECD.

• La Circular Básica Jurídica (CBJ) se expidió inicialmente en 1996 como complemento a la Circular

Básica Contable y Financiera - CBCF (Circular Externa 100 de 1995).

• Surgió como norma de carácter general que reunía las diferentes instrucciones en materia jurídica

emitidas por la Superintendencia Bancaria y que a la fecha se encontraban vigentes.

En cumplimiento de las recomendaciones de política regulatoria de la OECD,

se adelantó el proceso de actualización de la CBJ.

La OECD promueve la implementación de mecanismos para mejorar el diseño,

la aplicación y la revisión de los marcos regulatorios de los países miembros,

haciendo énfasis en la importancia de aplicar el principio de transparencia, para

asegurar que la regulación se encuentre al servicio del interés público, sea

clara y comprensible.

16

Actualización de la CBJ

Superfinanciera, Primera en Transparencia

Objetivo y alcance de la actualización de la CBJ

Se reorganizan y recopilan en un solo compendio las normas en materia financiera, aseguradora y del mercado de valores impartidas por la Entidad supervisora.

Se efectuó el análisis de la vigencia de las normas, se eliminaron las referencias a las disposiciones derogadas o en desuso.

Se incluyeron las disposiciones que modificaban temas regulados en el compendio, y se ajustaron algunas expresiones de conformidad con el marco normativo actual.

Se estableció un estándar para la expedición de las instrucciones por parte de la SFC, el cual permitirá mantener actualizado el compendio normativo tanto en lo formal como en el contenido.

Se recopilaron las instrucciones aplicables a los emisores de valores (las cuales se encontraban dispersas en diferentes fuentes normativas) y se incorporaron en una sección especializada, lo cual permite una consulta más efectiva.

Se reorganizó el contenido en tres partes generales distribuidas por títulos y capítulos. La nueva CBJ cuenta con un índice general y con tablas de contenido específicas por cada capítulo y presenta un estilo de numeración que facilita la inclusión de las nuevas instrucciones.

17

Actualización de la CBJ

Superfinanciera, Primera en Transparencia

PARTE I

TÍTULOS

CAPÍTULOS

PARTE II

TÍTULOS

CAPÍTULOS

MERCADO INTERMEDIADO

ESTABLECIMIENTOS DE CRÉDITO

SOCIEDADES DE SERVICIOS FINANCIEROS

ENTIDADES ASEGURADORAS

ADMINISTRADORAS DEL SISTEMA GENERAL DE

PENSIONES

OTRAS INSTITUCIONES Y ACTIVIDADES SOMETIDAS A SUPERVISIÓN DE LA SFC

PARTE III

TÍTULOS

CAPÍTULOS

MERCADO DESINTERMEDIADO

ASPECTOS GENERALES

ACTIVIDADES DEL MERCADO DE VALORES

INTERMEDIARIOS DE VALORES

PROVEEDORES DE INFRAESTRUCTURA Y

OTROS AGENTES

SIMEV

FONDOS DE INVERSIÓN COLECTIVA - FIC

Nueva Estructura de la CBJ

INSTRUCCIONES GENERALES

APLICABLES A LAS ENTIDADES VIGILADAS

CONSTITUCIÓN, RÉGIMEN PATRIMONIAL, GOBIERNO

CORPORATIVO, PRESTACIÓN DE LOS

SERVICIOS, DEBERES Y RESPONSABILIDADES

COMPETENCIA Y PROTECCIÓN DEL

CONSUMIDOR FINANCIERO

18

Superfinanciera, Primera en Transparencia

Plan estratégico

Fortalecimiento institucional

Supervisión basada en

riesgos

Supervisión consolidada

Protección al consumidor financiero

Desarrollo del mercado de

capitales

Fortalecimiento de

requerimientos prudenciales

Inclusión y educación financiera

19

Plan estratégico

Superfinanciera, Primera en Transparencia

La migración de la SFC hacia la SBR nació de la necesidad de:

• Tener una visión integral de los riesgos de cada institución financiera (IF): individual y conglomerados,

nacional y extranjera.

• Tener una sola voz frente a la industria.

• Aumentar la eficiencia en la asignación de los recursos de la SFC enfocada en las principales áreas

de riesgo de las IF.

• Ser más prospectivos.

• Adoptar mejores estándares internacionales en la materia.

La metodología de SBR

• Garantiza una visión integral de los riesgos.

• Tiene un énfasis fundamental en los riesgos de las IF.

• Aumenta la eficiencia del proceso de supervisión y le permite a la SFC ser más prospectiva en el

análisis y diagnóstico.

Implementación SBR

• La meta para el cierre de 2014 es la puesta en marcha de la metodología sobre todas las

instituciones financieras supervisadas por la SFC con el apoyo del Toronto Centre.

• Continuar con el proceso de desarrollo de la metodología de SBR para Comisionistas de Bolsa y

Fondos de Pensiones.

• Ajustar las etapas del proceso interno de seguimiento, en armonía con las diferentes variables del Marco Integral de Supervisión (MIS).

Supervisión Basada en Riesgos (SBR)

20

Superfinanciera, Primera en Transparencia

Plan estratégico

Fortalecimiento institucional

Supervisión basada en

riesgos

Supervisión consolidada

Protección al consumidor financiero

Desarrollo del mercado de

capitales

Fortalecimiento de

requerimientos prudenciales

Inclusión y educación financiera

21

Plan estratégico

Superfinanciera, Primera en Transparencia

• Los poderes legales únicamente cubren a los bancos y sus

subsidiarias dejando por fuera a las matrices (holdings) no reguladas

y vinculadas.

• No se tienen facultades para cambiar la estructura de un

conglomerado financiero, los requerimientos prudenciales no cubren

todo el grupo en su conjunto.

Se estima de vital importancia dotar a la SFC con facultades de

supervisión sobre las matrices de los conglomerados financieros,

cuando éstas no tienen el carácter de entidad vigilada.

Los activos de las subordinadas en el exterior de los conglomerados

financieros nacionales representan alrededor del 18,5% del total de los

activos de los establecimientos de crédito colombianos, contando con

210 entidades con presencia internacional en mas de 20 países,

concentrados en la región Centroamericana.

Recomendaciones

FSAP - 2012

Evaluación

preliminar OECD

Contexto

Internacional

Supervisión Consolidada

FSAP y OECD

22

Superfinanciera, Primera en Transparencia

Mecanismos de

Cooperación e

intercambio de

información

Colegios de Supervisión

• Entre 2011 y 2014 se suscribieron 11 nuevos MoUs con autoridades y

organizaciones del exterior, llegando a la fecha a más de 23 Memorandos.

• La SFC se ha vinculado a importantes organismos internacionales como la

Asociación de Supervisores de Seguros de América Latina (ASSAL) y la

International Organization of Securities Commissions (IOSCO - Anexo A) y

continua fortalecimiento los mecanismos de coordinación como en MILA,

Alianza del Pacífico.

Desde el 2012 la SFC ha realizado colegios de supervisores sobre los tres

conglomerados financieros más significativos a nivel nacional, contando con el

apoyo de autoridades pares de jurisdicciones donde estos conglomerados

tienen presencia.

Cooperación con la

región Centroamericana

• La SFC pertenece al Consejo Centroamericano de Superintendentes de

Bancos, de Seguros y de Otras Instituciones Financieras (CCSBSO) y

participa activamente en sus comités, principalmente en el Comité de

Enlace, encargado de coordinar la supervisión de los grupos financieros

que operan en la región.

• Adicionalmente se vinculó con el Consejo Monetario Centroamericano

(CMCA) mediante la suscripción del “Acuerdo de Cooperación para la

Preservación y Fortalecimiento de la Estabilidad Financiera Regional”.

Supervisión Consolidada

2011 - 2014

23

Superfinanciera, Primera en Transparencia

Ley que defina conglomerado financiero, incluyendo las holdings o

matrices no financieras, y establezca las facultades y funciones de

supervisión de la SFC respecto de éste para efectos de ejercer una

supervisión consolidada integral.

Proyecto de ley de

conglomerados

SARF

Proyecto de un Sistema de Administración de Riesgos Financieros a

nivel consolidado que tiene como finalidad que las vigiladas administren

sus riesgos de manera conjunta, evitando la segregación de cada

riesgo. Adicionalmente permite un análisis global de los riesgos del

conglomerado financiero, proporcionando un conocimiento total de sus

operaciones.

Fortalecimiento de la

Supervisión

Consolidada

Avanzar en el cumplimiento de las mejores prácticas internacionales

por medio de metodologías de análisis de riesgos a nivel consolidado

que incluyan el análisis de nuevos riesgos propios de los

conglomerados financieros y sus actividades transfronterizas.

Supervisión Consolidada

Plan de Trabajo

24

Superfinanciera, Primera en Transparencia

Plan estratégico

Fortalecimiento institucional

Supervisión basada en

riesgos

Supervisión consolidada

Protección al consumidor financiero

Desarrollo del mercado de

capitales

Fortalecimiento de

requerimientos prudenciales

Inclusión y educación financiera

25

Plan estratégico

Superfinanciera, Primera en Transparencia

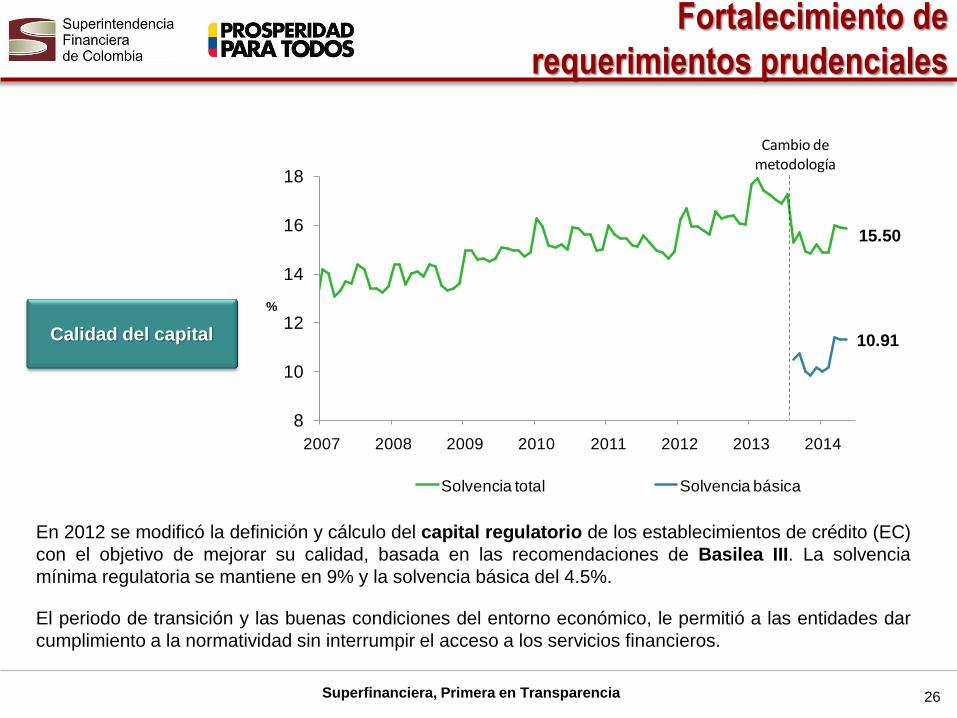

Calidad del capital

Fortalecimiento de

requerimientos prudenciales

15.50

10.91

8

10

12

14

16

18

2007 2008 2009 2010 2011 2012 2013 2014

%

Solvencia total Solvencia básica

Cambio de metodología

En 2012 se modificó la definición y cálculo del capital regulatorio de los establecimientos de crédito (EC)

con el objetivo de mejorar su calidad, basada en las recomendaciones de Basilea III. La solvencia

mínima regulatoria se mantiene en 9% y la solvencia básica del 4.5%.

El periodo de transición y las buenas condiciones del entorno económico, le permitió a las entidades dar

cumplimiento a la normatividad sin interrumpir el acceso a los servicios financieros.

26

Superfinanciera, Primera en Transparencia

La SFC ha implementado ajustes desde 2011 sobre el cálculo del

indicador de riesgo de liquidez (IRL) siguiendo las recomendaciones

de Basilea III, incluyendo, entre otros aspectos, el concepto de activos

líquidos, entre otros conceptos y estándares internacionales.

• El SARC establece que todos los EC deben constituir para la cartera

mas representativa (comercial y consumo) provisiones individuales

basándose en la filosofía de pérdida esperada y la provisión contra-

cíclica. El FSAP realizado en 2012 validó el esquema. A su vez, la

SFC tiene la facultad para realizar requerimientos de provisiones por

medidas prudenciales (Provisión adicional de consumo 2012).

Estándares de liquidez

Provisiones

Fortalecimiento de

requerimientos prudenciales

Plan de Trabajo

Basilea II, III

• Reconocimiento de nuevos instrumentos de capital: capital de

conservación y colchones contracíclicos.

• Requerimientos de capital por Riesgo Operativo.

• Avanzar en la implementación del Pilar II

Definir las entidades financieras sistémicamente importantes

D-SIFI

27

Superfinanciera, Primera en Transparencia

Convergencia hacia las

Normas Internacionales

de Contabilidad y

Aseguramiento de la

Información NIC/NIIF –

NAI

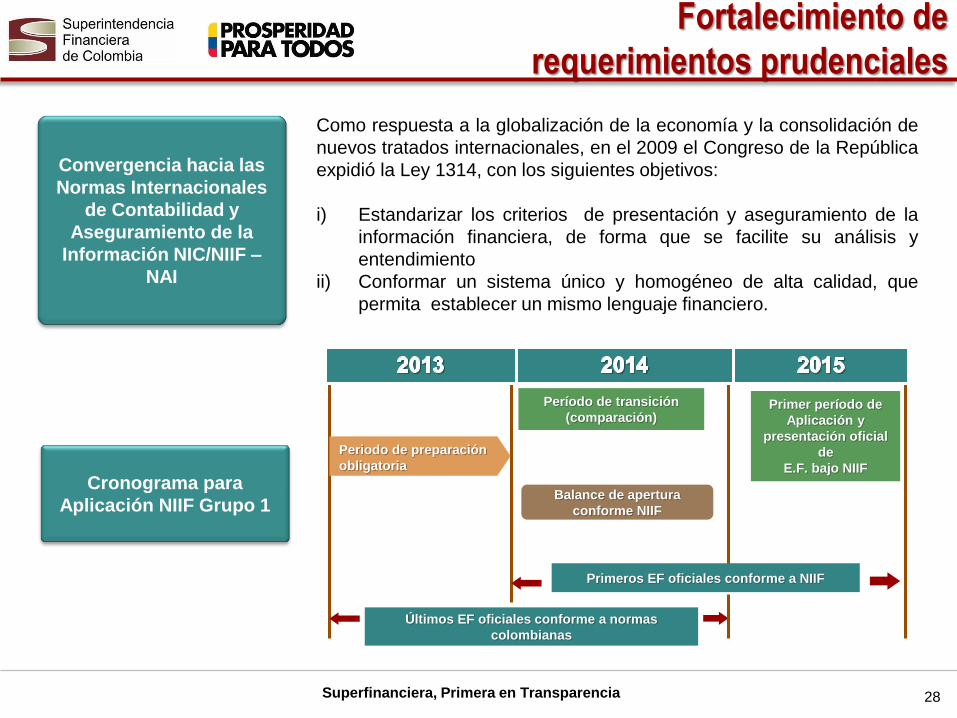

Como respuesta a la globalización de la economía y la consolidación de

nuevos tratados internacionales, en el 2009 el Congreso de la República

expidió la Ley 1314, con los siguientes objetivos:

i) Estandarizar los criterios de presentación y aseguramiento de la

información financiera, de forma que se facilite su análisis y

entendimiento

ii) Conformar un sistema único y homogéneo de alta calidad, que

permita establecer un mismo lenguaje financiero.

Fortalecimiento de

requerimientos prudenciales

Período de transición

(comparación)

Periodo de preparación

obligatoria

Primer período de

Aplicación y

presentación oficial

de

E.F. bajo NIIF

Balance de apertura

conforme NIIF

Últimos EF oficiales conforme a normas

colombianas

Primeros EF oficiales conforme a NIIF

Cronograma para

Aplicación NIIF Grupo 1

28

Superfinanciera, Primera en Transparencia

Plan estratégico

Fortalecimiento institucional

Supervisión basada en

riesgos

Supervisión consolidada

Protección al consumidor financiero

Desarrollo del mercado de

capitales

Fortalecimiento de

requerimientos prudenciales

Inclusión y educación financiera

29

Plan estratégico

Superfinanciera, Primera en Transparencia

Durante los últimos 4 años se dieron avances importantes en los temas normativos relacionados con los

productos para fomentar la inclusión financiera, como parte de la consolidación de las iniciativas

tendientes a facilitar el acceso a servicios financieros a través de productos de ahorro.

Depósitos Electrónicos

Se estableció el trámite simplificado para la apertura flexibilizando los

requerimientos, estableciendo montos mínimos para saldos y

operaciones mensuales. Para el 2013, el crecimiento de este tipo de

depósitos fue del 133%, con 1.9 millones de cuentas.

La regulación promueve que las entidades financieras provean servicios

a través de este canal a partir del cumplimiento de requisitos mínimos de

seguridad. Las estadísticas demuestran un crecimiento importante en el

número de operaciones a través de la banca móvil.

Trabajo conjunto con Banca de las Oportunidades, el reporte que es un

insumo fundamental para el diagnóstico de la inclusión financiera en

Colombia. Desde 2012 se han publicado 3 reportes.

La SFC ha abordado este tema desde diferentes perspectivas. Se

desarrolló un curso virtual que se promueve libremente a través del

SENA, se participó en la ferias de atención al ciudadano, se creó el

portal Superlandia dirigido a niños y adolescentes y el juego

Superfinanzas para el fomento de la educación financiera.

Banca Móvil

Reporte de Inclusión

Financiera

Educación Financiera

Inclusión y

educación financiera 2011 - 2014

30

Superfinanciera, Primera en Transparencia

Establecer la regulación prudencial para que las nuevas sociedades

especializadas de depósito electrónico operen bajo los parámetros de

seguridad y solidez necesarios para proteger los recursos del público y la

estabilidad financiera.

Hacer los ajustes requeridos para permitir el acceso a este producto de

crédito por parte de las personas que no cuentan con acceso a productos y

servicios financieros.

Robustecer el marco regulatorio del microcrédito para consolidar los avances

obtenidos en este producto.

Crédito para la inclusión

social

Microcrédito

Inclusión y

educación financiera

Nueva ley de inclusión

financiera

Plan de Trabajo

Estrategia de Educación

Financiera

Microseguros

Garantías mobiliarias

Continuar con el apoyo a los diferentes actores del nuevo régimen de

garantías mobiliarias para su adecuada implementación.

Diseñar e implementar un esquema regulatorio y de supervisión que

promueva los microseguros para lo cual se tomará como referencia los

resultados de la consultoría que se está desarrollando con la Iniciativa A2ii.

• Participar activamente en la Comisión Intersectorial para la Educación

Económica y Financiera, para unificar y fortalecer los esfuerzos en este

tema.

• Evaluar e implementar las recomendaciones de la consultoría con la CAF.

31

Superfinanciera, Primera en Transparencia

Plan estratégico

Fortalecimiento institucional

Supervisión basada en

riesgos

Supervisión consolidada

Protección al consumidor financiero

Desarrollo del mercado de

capitales

Fortalecimiento de

requerimientos prudenciales

Inclusión y educación financiera

32

Plan estratégico

Superfinanciera, Primera en Transparencia

Protección al Consumidor Financiero

En desarrollo del plan estratégico definido, durante los últimos 4 años la Superintendencia registró

avances para proporcionar a los consumidores financieros información amplia y suficiente acerca de sus

derechos y deberes y sobre los productos o servicios que adquieren.

Sistema de Atención al

Consumidor Financiero

Se impartieron instrucciones para su implementación siguiendo el

enfoque de procesos, con el fin de que las entidades vigiladas

establezcan una cultura de atención en pro del desarrollo del sistema

financiero. Igualmente se han hecho ejercicios de supervisión

tendientes a robustecer el esquema.

Continuando con la tradición de la Superintendencia de brindar más y

mejor información a los consumidores financieros, se creó el

Simulador de tarifas que contribuye a la toma de decisiones

informadas.

Simulador de tarifas

Facultades

Jurisdiccionales

En desarrollo de esta nueva función la Superintendencia ha

demostrado alto grado de eficacia y eficiencia en el desarrollo de estas

facultades. El número de demandas atendidas se ha venido

incrementado de manera importante.

2011 - 2014

33

Superfinanciera, Primera en Transparencia

Facultades jurisdiccionales

33 39 41

74 80

61

84

59

76

117

98

70

0

20

40

60

80

100

120

140

Ener

o

Feb

rero

Mar

zo

Ab

ril

May

o

Jun

io

Julio

Ago

sto

Sep

tiem

bre

Oct

ub

re

No

viem

bre

Dic

iem

bre

Evolución de demandas

En materia de cifras, desde abril de 2012 hasta diciembre de 2013 se radicaron 1020 demandas, de las

cuales 688 fueron de mínima cuantía (de menos de 40 SMMLV), lo que significa que las pequeñas

causas de los consumidores financieros encontraron un trámite expedito y efectivo para su resolución.

Fuente: SFC

La gran mayoría de estas demandas se deben a

fraudes en transacciones realizadas por medios

electrónicos (cajeros, internet, datáfonos, audio

respuesta)

46%

13% 4%

4%

6%

6%

1%

20%

Fraude por canales electrónicos(384)

Contrato de seguro-Pago deindemnizaciones (107)

Controversias propias delcontrato de mutuo (39)

Pago de cheques sin el lleno delos requisitos (31)

Inclumplimiento a los deberes deinformación (50)

Cobros indebidos con cargos atarjetas de crédito (50)

Incumplimiento contrato decomisión (6)

Otros (29)

Principales temas

34

Protección al Consumidor Financiero

Superfinanciera, Primera en Transparencia

Durante el próximo cuatrienio la Superintendencia pretende continuar promoviendo la protección al

consumidor financiero a partir del desarrollo de los siguientes temas.

Evaluación esquema de

las Defensorías del

Consumidor Financiero

Hacer una revisión del esquema con el fin de fortalecerlo, siguiendo las

mejores prácticas internacionales.

Continuar con el ejercicio oportuno, eficiente y eficaz de las facultades

como mecanismo de resolución expedito de controversias entre los

consumidores y las entidades vigiladas.

Facultades

Jurisdiccionales

Cláusulas abusivas Se hará una revisión de la reglamentación asociada con el fin de

actualizar las instrucciones relacionadas con el tema.

Proceso de quejas

Se pretende hacer una revisión integral al proceso de atención de

quejas de los consumidores financieros, incluyendo la divulgación de

estadísticas relacionadas.

Protección al Consumidor Financiero

Plan de Trabajo

35

Superfinanciera, Primera en Transparencia

Plan estratégico

Fortalecimiento institucional

Supervisión basada en

riesgos

Supervisión consolidada

Protección al consumidor financiero

Desarrollo del mercado de

capitales

Fortalecimiento de

requerimientos prudenciales

Inclusión y educación financiera

36

Plan estratégico

Superfinanciera, Primera en Transparencia

Desarrollo del mercado de capitales

Sistema de

Administración del

Riesgo de Contraparte

Segundo Mercado

Sistemas electrónicos de

ruteo de ordenes E-

Trading

Establecimiento de parámetros mínimos que las Sociedades

Comisionistas de bolsa deben atender en el desarrollo e

implementación del Sistema de Administración del Riesgo de

Contraparte “SARIC”. Esto permite fortalecer los esquemas de

gestión de riesgos después de los eventos del año 2012.

Modificación de los requisitos y condiciones aplicables a emisiones

del segundo mercado como mecanismo de acceso para PYMEs y la

financiación de infraestructura, facilitando su trámite y acceso al

mercado de capitales.

Instrucciones relacionadas con el funcionamiento de los sistemas

electrónicos de ruteo de órdenes de las SCBV, que ofrecen a sus

clientes para facilitar la canalización de sus órdenes hacia los

sistemas de negociación de valores o las bolsas de valores.

Programas de

formadores de liquidez

en renta variable

Instrucciones que permiten la implementación de mecanismos para

mejorar la liquidez de los valores, apoyados en la función que

desarrollan las Sociedades comisionistas de bolsa, bajo las reglas

operativas que establecen las bolsas de valores o sistemas de

negociación.

2011 - 2014

37

Superfinanciera, Primera en Transparencia

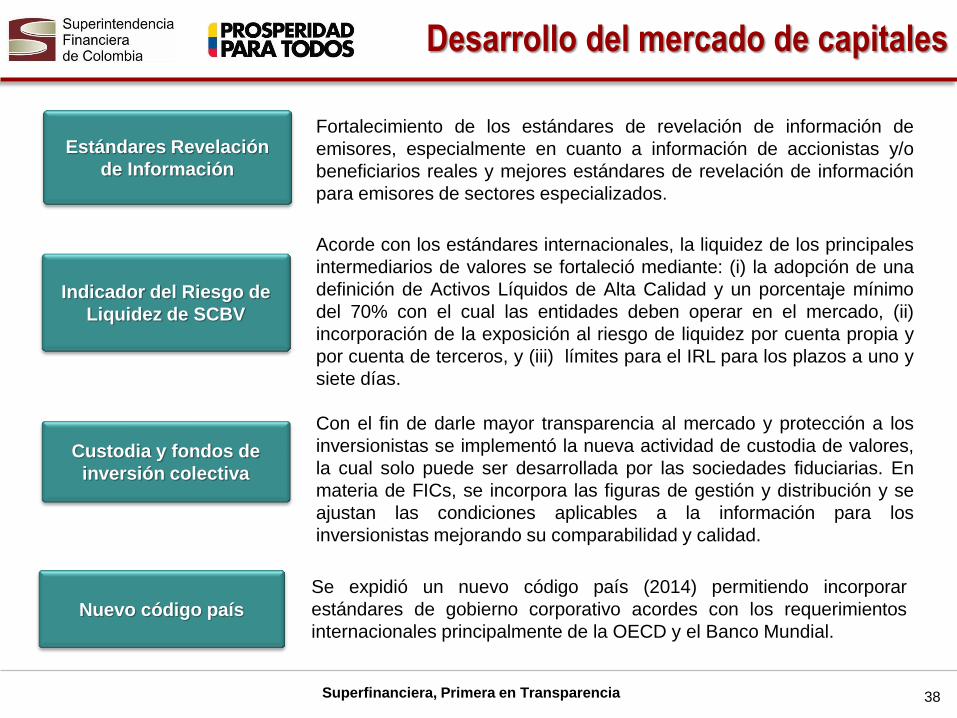

Estándares Revelación

de Información

Indicador del Riesgo de

Liquidez de SCBV

Fortalecimiento de los estándares de revelación de información de

emisores, especialmente en cuanto a información de accionistas y/o

beneficiarios reales y mejores estándares de revelación de información

para emisores de sectores especializados.

Acorde con los estándares internacionales, la liquidez de los principales

intermediarios de valores se fortaleció mediante: (i) la adopción de una

definición de Activos Líquidos de Alta Calidad y un porcentaje mínimo

del 70% con el cual las entidades deben operar en el mercado, (ii)

incorporación de la exposición al riesgo de liquidez por cuenta propia y

por cuenta de terceros, y (iii) límites para el IRL para los plazos a uno y

siete días.

Con el fin de darle mayor transparencia al mercado y protección a los

inversionistas se implementó la nueva actividad de custodia de valores,

la cual solo puede ser desarrollada por las sociedades fiduciarias. En

materia de FICs, se incorpora las figuras de gestión y distribución y se

ajustan las condiciones aplicables a la información para los

inversionistas mejorando su comparabilidad y calidad.

Custodia y fondos de

inversión colectiva

Desarrollo del mercado de capitales

Nuevo código país

Se expidió un nuevo código país (2014) permitiendo incorporar

estándares de gobierno corporativo acordes con los requerimientos

internacionales principalmente de la OECD y el Banco Mundial.

38

Superfinanciera, Primera en Transparencia

Desarrollo del mercado de capitales

Plan de Trabajo

Alianza del Pacífico e

integración regional

Tras la Declaración de Apoyo y Coordinación de las Autoridades de

la Alianza del Pacífico y en el marco de integración de México al

MILA, el mercado de valores debe liderar la integración regional.

Expansión del MILA y nuevos productos

Integración de la CNBV de México al MILA. Implementación de

recomendaciones de Consultoría NASDAQ – OMX (modelo de

supervisión integrado y transfronterizo) y de la Encuesta BM.

Emisores Recurrentes

Creación de un régimen especial para que los emisores recurrentes

puedan adelantar emisiones en condiciones más expeditas y

preferenciales.

Estandarización de la gestión de liquidez de los FIC abiertos, y

definición de un requerimiento de disponible según sus retiros

históricos y la estructura de portafolio de acuerdo con su realidad económica.

Indicador del Riesgo de Liquidez - FIC

39

Superfinanciera, Primera en Transparencia

Gracias

Superfinanciera, Primera en Transparencia