SUBVENCIONES CONCEDIDAS POR LA JUNTA DE … · Cámara de Cuentas de Andalucía SUBVENCIONES...

142

2006 SUBVENCIONES CONCEDIDAS POR LA JUNTA DE ANDALUCÍA A EMPRESAS PRIVADAS Y A FAMILIAS E INSTITUCIONES SIN FINES DE LUCRO. PERCEPTORES DEL SEGMENTO 0,3 A 0,6 M€ 2005

Transcript of SUBVENCIONES CONCEDIDAS POR LA JUNTA DE … · Cámara de Cuentas de Andalucía SUBVENCIONES...

2006

SUBVENCIONES CONCEDIDAS POR LA JUNTA DE ANDALUCÍAA EMPRESAS PRIVADAS Y A FAMILIAS E INSTITUCIONES SIN

FINES DE LUCRO. PERCEPTORES DEL SEGMENTO 0,3 A 0,6 M€

2005

SUBVENCIONES CONCEDIDAS POR LA JUNTA DE ANDALUCÍA AEMPRESAS PRIVADAS Y A FAMILIAS E INSTITUCIONES SIN FINES DE

LUCRO. PERCEPTORES DEL SEGMENTO 0,3 A 0,6 M€Ejercicio 2005

(JA 06/2006)

SEVILLA, DICIEMBRE 2009

SUBVENCIONES CONCEDIDAS POR LA JUNTA DE ANDALUCÍA A EMPRESAS PRIVADAS Y A FAMILIASE INSTITUCIONES SIN FINES DE LUCRO. PERCEPTORES DEL SEGMENTO 0,3 A 0,6 M€. 2005

Cámara de Cuentas de Andalucía

SUBVENCIONES CONCEDIDAS POR LA JUNTA DE ANDALUCÍA AEMPRESAS PRIVADAS Y A FAMILIAS E INSTITUCIONES SIN FINES DE

LUCRO. PERCEPTORES DEL SEGMENTO 0,3 A 0,6 M€Ejercicio 2005

El Pleno de la Cámara de Cuentas de Andalucía, en su sesión celebrada el día 16 dediciembre de 2009, con la asistencia de todos sus miembros, ha acordado aprobar porunanimidad el Informe de fiscalización de las subvenciones concedidas por la Junta deAndalucía a empresas privadas y a familias e instituciones sin fines de lucro. Perceptoresdel segmento 0,3 a 0,6 M€.

ÍNDICE

I. INTRODUCCIÓN 1

II. OBJETIVOS, ALCANCE Y METODOLOGÍA 3

II.1. OBJETIVOS 3II.2. ALCANCE Y METODOLOGÍA 4

III. LIQUIDACIÓN DEL PRESUPUESTO 5

III.1. EJERCICIO CORRIENTE 5III.2. REMANENTES DE EJERCICIOS ANTERIORES 6

IV. BENEFICIARIOS FISCALIZADOS 6

IV.1. ASOCIACIÓN ALMERIENSE PARA EL SÍNDROME DE DOWN(ASALSIDO) 6

IV.2. ASOCIACION CARDIJN 8IV.3. ASOCIACIÓN DE ESTUDIOS SOCIALES PARA LA IGUALDAD

DE LA MUJER (AESIM) 12IV.4. ASOCIACIÓN PARA EL DESARROLLO Y LA INTEGRACIÓN

SOCIAL (ADIS MERIDIANOS) 15IV.5. COOPERATIVA DEL VALLE DE LOS PEDROCHES (COVAP) 16IV.6. FEDERACIÓN ANDALUZA DE BALONCESTO 19IV.7. FEDERACIÓN ANDALUZA DE EMPRESAS COOPERATIVAS

DE CONSUMIDORES Y USUARIOS (FEDECCON) 22IV.8. FEDERACIÓN ANDALUZA DE HOSTELERÍA 26IV.9. FEDERACIÓN ANDALUZA DE NATACIÓN 31IV.10. FITOPLANCTON MARINO, S.L. 32IV.11. FORMA ANIMADA, S.L. 34IV.12. FUNDACIÓN ESPACIOS NATURALES PROTEGIDOS

DE ANDALUCÍA (ANDANATURA) 36IV.13. FUNDACIÓN GERON 39

SUBVENCIONES CONCEDIDAS POR LA JUNTA DE ANDALUCÍA A EMPRESAS PRIVADAS Y A FAMILIASE INSTITUCIONES SIN FINES DE LUCRO. PERCEPTORES DEL SEGMENTO 0,3 A 0,6 M€. 2005

Cámara de Cuentas de Andalucía

IV.14. HIJAS DE LA CARIDAD DE SAN VICENTE 44IV.15. HOTEL SALOBREÑA. 46IV.16. HYNERGREEN TECHNOLOGIES, S.A. 47IV.17. HYTASAL. 48IV.18. JOFRANMAR, C.B. 50IV.19. METRÓPOLIS INMOBILIARIA ANDALUZA 52IV.20. PLEAMAR FROST, S.A. 54IV.21. SEMILLEROS SANTIAGO, S.L. 57IV.22. UNIÓN DE CONSUMIDORES DE ANDALUCÍA (UCA-UCE) 57IV.23. VORSEVI, S.A. 66IV.24. VOX BAHÍA, S.L. 67

V. CONCLUSIONES Y RECOMENDACIONES GENERALES 68

VI. ANEXOS 74

VII. ALEGACIONES 84

VII.1. ASOCIACION CARDIJNVII.2. ASOCIACIÓN DE ESTUDIOS SOCIALES PARA LA IGUALDAD

DE LA MUJER (AESIM)VII.3 FEDERACIÓN ANDALUZA DE EMPRESAS COOPERATIVAS

DE CONSUMIDORES Y USUARIOS (FEDECCON)VII.4. FEDERACIÓN ANDALUZA DE HOSTELERÍAVII.5. FUNDACIÓN ESPACIOS NATURALES PROTEGIDOS

DE ANDALUCÍA (ANDANATURA)VII.6. FUNDACIÓN GERONVII.7. HIJAS DE LA CARIDAD DE SAN VICENTEVII.8. HYTASALVII.9. METRÓPOLIS INMOBILIARIA ANDALUZAVII.10. UNIÓN DE CONSUMIDORES DE ANDALUCÍA (UCA-UCE)VII.11. VORSEVI, S.A.VII.12. CONSEJERÍA DE AGRICULTURA Y PESCAVII.13. CONSEJERÍA DE EMPLEOVII.14. CONSEJERÍA DE GOBERNACIÓN

SUBVENCIONES CONCEDIDAS POR LA JUNTA DE ANDALUCÍA A EMPRESAS PRIVADAS Y A FAMILIASE INSTITUCIONES SIN FINES DE LUCRO. PERCEPTORES DEL SEGMENTO 0,3 A 0,6 M€. 2005

Cámara de Cuentas de Andalucía

ABREVIATURAS

A Autorización de crédito.AD Autorización y Disposición de crédito.BOJA Boletín Oficial de la Junta de Andalucía.CAA Comunidad Autónoma de Andalucía.CAP Consejería de Agricultura y Pesca.CC Consejería de Cultura.CCLL Corporaciones Locales.CE Comunidad Europea.CEDT Consejería de Empleo y Desarrollo Tecnológico.CIF Código de Identificación Fiscal.COPT Consejería de Obras Públicas y Transportes.CP Consejería de la Presidencia.CTD Consejería de Turismo y Deporte.D Disposición de crédito.DDPP Delegaciones Provinciales.DG Dirección General.DP Delegación Provincial.€ Euros.EELL Entidades Locales.EEPP Empresas Públicas.FAB Federación Andaluza de Baloncesto.FAGA Fondo Andaluz de Garantía Agraria.FAN Federación Andaluza de Natación.FEDER Fondos de Desarrollo Regional.FPO Formación Profesional Ocupacional.IFA Instituto de Fomento de AndalucíaIFOP Instrumento Financiero de Orientación de la Pesca.IGJA Intervención General de la Junta de Andalucía.J Justificación.JS Jefatura de Servicio.LGHP Ley General de Hacienda Pública de la CCA.LPAC Ley de Régimen Jurídico de Administraciones Públicas y Procedimiento

Administrativo Común.MAPA Ministerio de Agricultura, Pesca y Alimentación.MP Millones de Pesetas.M€ Millones de Euros.m€ Miles de Euros.NIF Número de Identificación Fiscal.O Obligaciones reconocidas.OP Obligaciones reconocidas y propuesta de pago.OOAA Organismos Autónomos.PCAP Pliego de Cláusulas Administrativas y Particulares.p.e. Por ejemploPP Propuesta de Pago.PG Presupuesto de Gasto.PM Pagos Materializados o RealizadoRGLCAP Reglamento General de la Ley de Contratos de las Administraciones Públicas.

SUBVENCIONES CONCEDIDAS POR LA JUNTA DE ANDALUCÍA A EMPRESAS PRIVADAS Y A FAMILIASE INSTITUCIONES SIN FINES DE LUCRO. PERCEPTORES DEL SEGMENTO 0,3 A 0,6 M€. 2005

Cámara de Cuentas de Andalucía

RJAP-PAC Régimen Jurídico de las Administraciones Públicas y ProcedimientoAdministrativo Común.

ss Siguientes.SSCC Servicios Centrales.TRLCAP Texto Refundido de la Ley de Contratos de las Administraciones Públicas.TSJA Tribunal Superior de Justicia de Andalucía.UCA-UCE Unión de Consumidores de AndalucíaUE Unión Europea.VºBº Visto Bueno.

SUBVENCIONES CONCEDIDAS POR LA JUNTA DE ANDALUCÍA A EMPRESAS PRIVADAS Y A FAMILIASE INSTITUCIONES SIN FINES DE LUCRO. PERCEPTORES DEL SEGMENTO 0,3 A 0,6 M€. 2005

Cámara de Cuentas de Andalucía 1

I. INTRODUCCIÓN

1. El Pleno de la Cámara de Cuentasde Andalucía aprobó el Plan Anual deActuaciones para el año 2006, en el quefigura la fiscalización de las subvencio-nes concedidas por la Junta de Andalu-cía a empresas privadas y a familias einstituciones sin fines de lucro, cuyosperceptores se encuentren entre 300.000y 600.000 euros.

La selección de perceptores a fiscalizarse ha obtenido del Mayor de Gastos dela Junta de Andalucía del ejercicio 2005.

2. Se entiende por subvención o ayudapública toda disposición gratuita defondos públicos realizada por las admi-nistraciones públicas, a favor de perso-nas o entidades públicas o privadas,para fomentar una actividad de utilidado interés social o para promover la con-secución de un fin público, así comocualquier tipo de ayuda que se otorguecon cargo al presupuesto de la CAA.

Las normas contenidas en el Título VIIIde la LGHP de la Comunidad Autóno-ma de Andalucía regulan las subvencio-nes y ayudas públicas que se otorguen yconcedan con cargo al presupuesto de laComunidad. Con carácter general, paratodas las Administraciones Públicas,esta materia es regulada por la Ley38/2003, de 17 de noviembre, Generalde Subvenciones. Por último, el Decre-to 254/2001, de 20 de noviembre,aprueba el Reglamento que regula losprocedimientos para la concesión desubvenciones y ayudas públicas, por laAdministración de la JA y sus OOAA,así como su régimen jurídico.

3. Las bases reguladoras de la conce-sión contendrán, como mínimo, losextremos exigidos por los artículos 108y 110 de la LGHP, además de los reco-gidos en la sección primera del Regla-mento por el que se regulan los proce-dimientos para la concesión de subven-ciones y ayudas públicas por la Admi-nistración de la JA y sus OOAA.

4. Sin perjuicio de lo dispuesto en elTítulo VIII de la LGHP, en las seccio-nes segunda y tercera del Reglamento seestablece un procedimiento genéricocomún para la concesión de subvencio-nes y ayudas públicas, independiente-mente de las especialidades concretas encada caso, con el fin de lograr una ma-yor celeridad, transparencia y coordina-ción en beneficio tanto del ciudadano,que ve satisfecha más rápidamente susaspiraciones, como de la Administra-ción, que obtiene un instrumento eficazpara la agilización y coordinación de suactividad de control de las distintas sub-venciones y ayudas que concede.

Este Reglamento clasifica las subven-ciones en:

- Regladas.- Destinadas a una pluralidadde beneficiarios y otorgadas, conformeal Título VIII de la LGHP, al CapítuloII de dicho Reglamento, a las bases re-guladoras de concesión y a la normativaque resulte de aplicación, con arreglo aprincipios de publicidad, libre concu-rrencia y objetividad.

-Excepcionales.- Se conceden con ca-rácter excepcional y en supuestos espe-ciales, de acuerdo con el artículo 107 dela LGHP y en el citado Reglamento, porrazones de finalidad pública o interéssocial o económico. Estas subvenciones

SUBVENCIONES CONCEDIDAS POR LA JUNTA DE ANDALUCÍA A EMPRESAS PRIVADAS Y A FAMILIASE INSTITUCIONES SIN FINES DE LUCRO. PERCEPTORES DEL SEGMENTO 0,3 A 0,6 M€. 2005

Cámara de Cuentas de Andalucía 2

podrán concederse al margen del pro-cedimiento ordinario, sin promover laconcurrencia. Al contrario que las sub-venciones regladas, las excepcionales notienen una normativa reguladora, ya queno se han desarrollado reglamentaria-mente las circunstancias que deben re-vestir el otorgamiento de este tipo desubvención.

-Nominativas.- Aquellas cuyos benefi-ciarios figuran nominativamente en laley de presupuesto de la CAA (créditosiniciales) u otra norma de rango legal.

5. El procedimiento de concesión delas subvenciones y ayudas públicas po-drá efectuarse en régimen de concu-rrencia competitiva o no competitiva.

El primero requiere, de acuerdo con loscriterios establecidos en la norma regu-ladora, la comparación de una plurali-dad de solicitudes, a fin de resolver laconcesión y de establecer la cuantía.

El segundo, se inicia a instancia o solici-tud de interesado, tramitándose y resol-viéndose de forma independiente, sincomparación con otras solicitudes.

Mientras para las subvenciones de ca-rácter regladas son de aplicación ambosprocedimientos, para las excepcionalessólo le es de aplicación el procedimientode concurrencia no competitiva.

6. Son órganos competentes para con-ceder subvenciones, previa consigna-ción presupuestaria para este fin, lostitulares de las consejerías y los presi-dentes o directores de los organismosautónomos, en sus respectivos ámbitos.

Todos los acuerdos de concesión desubvenciones deberán ser motivados,razonándose el otorgamiento en fun-ción del mejor cumplimiento de la fina-lidad que lo justifique.

7. Las subvenciones concedidas debe-rán ser publicadas en el BOJA. Las con-sejerías, OOAA y demás entidades pú-blicas concedentes publicarán trimes-tralmente las subvenciones concedidasen cada período.

No es necesaria la publicidad en aque-llas cuya cuantía no supere la cifra queestablezcan las leyes de presupuestosanuales, así como las que afecten a ungran número de beneficiarios.

8. Tendrá la consideración de benefi-ciario de las subvenciones y ayudas, eldestinatario de los fondos públicos quehaya de realizar la actividad que funda-mentó su otorgamiento o que se en-cuentre en la situación que legitima suconcesión.

9. Las subvenciones y ayudas públicasse abonarán a los beneficiarios una vezque acrediten la realización de la activi-dad para la que fueron concedidas, oprevia justificación de haber adoptado laconducta de interés público o social quemotivó su concesión. No obstante, po-drán fijarse formas de pago anticipadas,de conformidad con la norma vigente.

El beneficiario deberá presentar en elplazo establecido en las bases regulado-ras o en la resolución de concesión losdocumentos que justifiquen el cumpli-miento de la finalidad para la que se leconcedió la ayuda, así como del gastototal de la actividad subvencionada.

SUBVENCIONES CONCEDIDAS POR LA JUNTA DE ANDALUCÍA A EMPRESAS PRIVADAS Y A FAMILIASE INSTITUCIONES SIN FINES DE LUCRO. PERCEPTORES DEL SEGMENTO 0,3 A 0,6 M€. 2005

Cámara de Cuentas de Andalucía 3

El importe de las subvenciones o ayu-das en ningún caso podrá ser de talcuantía que, aisladamente, o en concu-rrencia con las de otras administracionespúblicas, o de otros entes públicos oprivados, supere el coste de la actividada desarrollar por el beneficiario.

10. Las consejerías y organismos autó-nomos realizarán el seguimiento de lassubvenciones que hayan concedido.Con independencia del control que co-rresponda a otros órganos en el ejerci-cio de sus competencias, el control fi-nanciero de las subvenciones y ayudaspúblicas se ejercerá por la IGJA de con-formidad con lo establecido en el artícu-lo 85 bis de la LGHP.

La Orden de 25 de febrero de 2002,crea y regula la base de datos de sub-venciones y ayudas públicas de la CAA.

En este sentido, de acuerdo con lo esta-blecido en la mencionada orden (Dispo-sición adicional, apartado 2) se emitió laInstrucción 5/2002, de 10 de junio de laIGJA, sobre procedimientos específicosde fiscalización derivados de la implan-tación de la base de datos de subven-ciones y ayudas públicas de la CAA(modificada por la Instrucción 4/2005de la IGJA).

La base de datos de subvenciones yayudas públicas de la CAA es un subsis-tema del Sistema Júpiter gestionado porla IGJA (Intervención delegada para elcontrol de subvenciones).

11.El órgano competente para el otor-gamiento de la subvención lo es tam-bién para la tramitación y resolución, ensu caso, del correspondiente expedientede reintegro, si concurriesen algunos de

los supuestos determinados en el artícu-lo 112 de la LGHP.

El procedimiento de reintegro de sub-venciones y ayudas públicas se regula,en el Título VIII de la LGHP y en elcapítulo 7 del Reglamento ya citado.

12. De forma resumida, el desglose delos perceptores de las transferenciascorrientes y de capital en el Presupuestode 2005 es el siguiente:

m€Ejercicio 2005

Artículo O PM PM/OA OO.AA. 7.878.285 7.129.084 90%A CC.LL. 2.718.270 2.420.334 89%A EE.PP. 1.520.366 1.058.893 70%A Universidades 991.883 868.583 88%A otros Entes Públicos 92.711 56.391 61%A otras Administracs. 42.813 22.277 52%A Empresas Privadas 364.627 179.387 49%FAGA 1.634.199 1.634.120 100%A Fam. I. sin fin lucro 1.101.873 892.700 81%Pensiones Asistencias. 66.639 66.639 100%TOTAL 16.411.666 14.328.408 87%

FUENTE: Mayor de gastos de la IGJA. Cuadro nº 1

13. La última columna muestra el gradode cumplimiento o de pagos realizadossobre el conjunto de obligaciones reco-nocidas durante el ejercicio 2005. Comose puede observar en todos los artículosdel presupuesto se sitúa por encima del50% salvo en el caso de aquellos fondosque son destinados a empresas privadas.

II. OBJETIVOS, ALCANCE YMETODOLOGÍA

II.1. OBJETIVOS

14. El objetivo principal de este infor-me es fiscalizar las subvenciones conce-didas por la Junta de Andalucía a losperceptores de subvenciones que figu-ren en el Mayor de Gastos de 2005 en elsegmento entre 300.000 y 600.000 eu-ros, para el sector de empresas privadasy familias e instituciones sin fines de

SUBVENCIONES CONCEDIDAS POR LA JUNTA DE ANDALUCÍA A EMPRESAS PRIVADAS Y A FAMILIASE INSTITUCIONES SIN FINES DE LUCRO. PERCEPTORES DEL SEGMENTO 0,3 A 0,6 M€. 2005

Cámara de Cuentas de Andalucía 4

lucro, así como verificar si los procedi-mientos seguidos en la práctica en cuan-to a la concesión, tramitación de lassubvenciones, justificación y pagos rea-lizados están de acuerdo con los esta-blecidos en la normativa aplicable. Esteobjetivo se concreta en:

Evaluar los procedimientos y siste-mas de gestión económico-financieray de control interno aplicados y suadecuado reflejo en el sistema conta-ble de la Junta de Andalucía deacuerdo con los principios y criteriosaplicables.

Determinar el grado de cumplimien-to de la legalidad aplicable en la ges-tión de los fondos públicos.

Verificar si se han llevado a cabo ac-tuaciones como consecuencia de lasinspecciones efectuadas tanto por laIntervención delegada de subvencio-nes de la IGJA como por el Tribunalde Cuentas y el Tribunal de CuentasEuropeo.

Verificar in situ la realidad del hechosubvencionado en aquellos casos enlos que fuese posible y se estime ne-cesario.

II.2. ALCANCE Y METODOLOGÍA

15. Los trabajos para la fiscalización deestos perceptores de subvenciones de laJunta de Andalucía se han desarrolladoen visitas a las sedes de las consejeríasotorgantes de las subvenciones y a losbeneficiarios seleccionados, cuando seha considerado necesario.

16. El trabajo de campo se ha realizadocon la documentación que ha sido pues-ta a disposición de la Cámara de Cuen-tas por las distintas consejerías encarga-das de la gestión y concesión de los

expedientes seleccionados en la mues-tra.

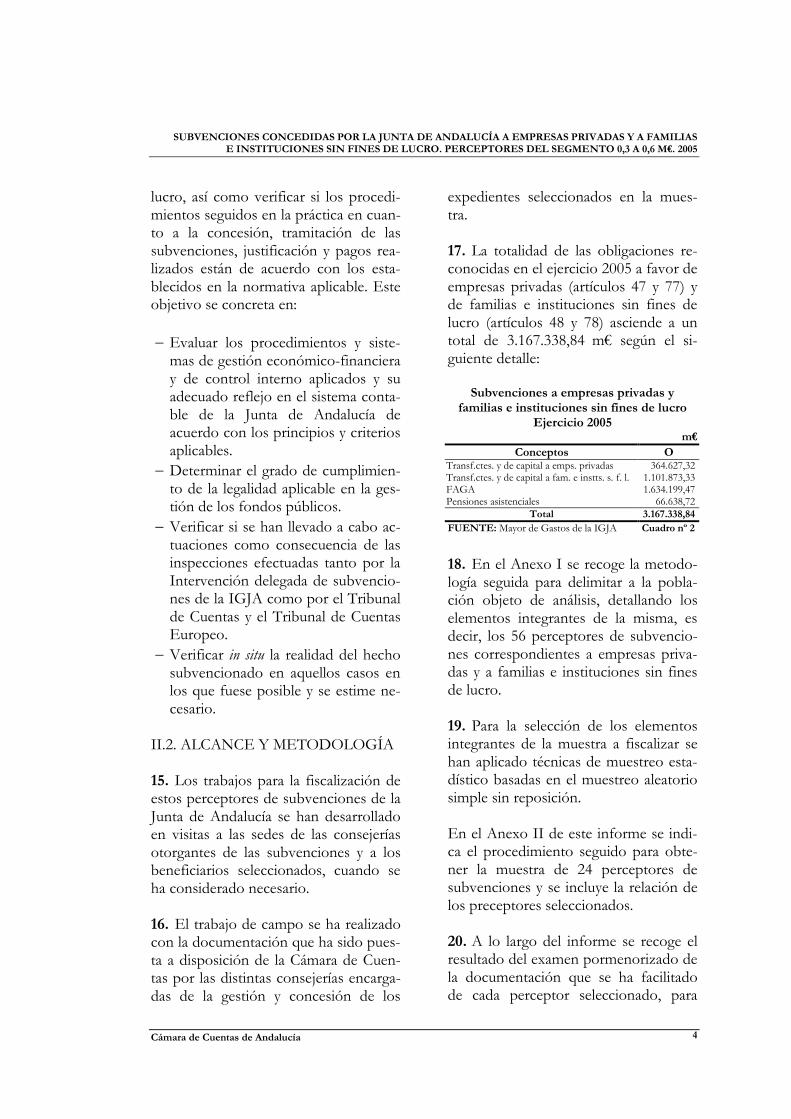

17. La totalidad de las obligaciones re-conocidas en el ejercicio 2005 a favor deempresas privadas (artículos 47 y 77) yde familias e instituciones sin fines delucro (artículos 48 y 78) asciende a untotal de 3.167.338,84 m€ según el si-guiente detalle:

Subvenciones a empresas privadas yfamilias e instituciones sin fines de lucro

Ejercicio 2005m€

Conceptos OTransf.ctes. y de capital a emps. privadas 364.627,32Transf.ctes. y de capital a fam. e instts. s. f. l. 1.101.873,33FAGA 1.634.199,47Pensiones asistenciales 66.638,72

Total 3.167.338,84

FUENTE: Mayor de Gastos de la IGJA Cuadro nº 2

18. En el Anexo I se recoge la metodo-logía seguida para delimitar a la pobla-ción objeto de análisis, detallando loselementos integrantes de la misma, esdecir, los 56 perceptores de subvencio-nes correspondientes a empresas priva-das y a familias e instituciones sin finesde lucro.

19. Para la selección de los elementosintegrantes de la muestra a fiscalizar sehan aplicado técnicas de muestreo esta-dístico basadas en el muestreo aleatoriosimple sin reposición.

En el Anexo II de este informe se indi-ca el procedimiento seguido para obte-ner la muestra de 24 perceptores desubvenciones y se incluye la relación delos preceptores seleccionados.

20. A lo largo del informe se recoge elresultado del examen pormenorizado dela documentación que se ha facilitadode cada perceptor seleccionado, para

SUBVENCIONES CONCEDIDAS POR LA JUNTA DE ANDALUCÍA A EMPRESAS PRIVADAS Y A FAMILIASE INSTITUCIONES SIN FINES DE LUCRO. PERCEPTORES DEL SEGMENTO 0,3 A 0,6 M€. 2005

Cámara de Cuentas de Andalucía 5

concluir, en términos generales porconsejería, en el correspondiente epígra-fe al final del informe.

La actuación se ha desarrollado de con-formidad con principios y normas deauditoría del sector público, habiéndoserealizado cuantas pruebas y obtenidocuantos datos han resultado necesarios.

21. La adecuada comprensión de esteinforme requiere que se tenga en cuentael contexto global del mismo. Cualquierconclusión sobre un párrafo, cuadro oanexo determinado, pudiera no tenersentido aisladamente considerada.

Los trabajos de campo sobre los expe-dientes de subvenciones se dieron porfinalizados en julio de 2008.

III. LIQUIDACIÓN DEL PRESU-PUESTO

III.1. EJERCICIO CORRIENTE

22. La liquidación del Presupuesto de laComunidad Autónoma de Andalucía delejercicio 2005, según la clasificación eco-nómica del gasto, en relación con lastransferencias corrientes (capítulo 4) y decapital (capítulo 7) realizadas por las con-sejerías a empresas privadas (artículos 47y 77) y a familias e instituciones sin finesde lucro (artículos 48 y 78), por seccio-nes presupuestarias, es la siguiente:

M€Obligaciones reconocidas (O) Pagos materializados (PM)

Sección presupuestaria Corrientes Capital Total Corrientes Capital Total01.- C. de Presidencia 8,10 2,02 10,12 6,79 1,05 7,8502.- Parlamento de Andalucía 9,89 0,00 9,89 9,89 0,00 9,8904.- Cámara de Cuentas de Andalucía 0,01 0,00 0,01 0,00 0,00 0,0009.- C. de Gobernación 13,53 1,59 15,13 10,76 0,61 11,3710.- C. de Economía y Hacienda 4,18 2,55 6,74 1,71 1,92 3,6311.- C. de Justicia y Admón. Pública 50,59 0,00 50,59 36,56 0,00 36,5612.- C. de Innovac., Ciencia y Emp. 24,84 92,62 117,46 14,22 33,13 47,3513.- C. de Obras Públicas y Trasportes 0,50 68,93 69,43 0,25 36,76 37,0114.- C. de Empleo y Desrllo. Tecnológ. 11,87 2,29 14,15 8,25 0,35 8,6015.- C. de Turismo y Deporte 10,85 30,14 40,99 6,76 17,73 24,4916.- C. de Agricultura y Pesca 11,25 348,41 359,65 10,08 188,84 198,9217.- C. de Salud 5,00 0,01 5,01 0,15 0,00 0,1518.- C. de Educación y Ciencia 590,18 0,03 590,22 555,12 0,02 555,1319.- C. para la Igualdad y Bienestar Soc. 136,02 11,18 147,20 106,67 3,43 110,1020.- C. de Cultura 13,86 8,24 22,11 10,40 5,80 16,2021.- C. de Medio Ambiente 1,31 6,48 7,80 0,61 3,89 4,49

Total sin FAGA y PA 892,00 574,50 1.466,50 778,22 293,52 1.071,7433.- Fondo And. Gtía. Agraria (FAGA) 1.634,20 0,00 1.634,20 1.634,12 0,00 1.634,1234.- Pensiones Asistenciales (PA) 66,64 0,00 66,64 66,64 0,00 66,64

Total 2.592,84 574,50 3.167,34 2.478,98 293,52 2.772,50

FUENTE: Mayor de Gastos de la IGJA Cuadro nº 3

Obligaciones reconocidas

23. Las obligaciones reconocidas corres-pondientes a subvenciones a empresasprivadas y a familias e instituciones sinfines de lucro ascienden a 3.167,34 M€,de los que 2.592,84 M€ corresponden atransferencias corrientes y 574,50 M€ atransferencias de capital.

Las secciones presupuestarias 33.-FondoAndaluz de Garantía Agraria (FAGA) y 34.-Pensiones Asistenciales (PA) representan el54% de las mencionadas transferencias.Excluyendo a estas secciones, el importede las obligaciones reconocidas asciende a1.466,50 M€, del que 574,50 M€ corres-ponden a transferencias de capital y891,99 M€ a transferencias corrientes.

SUBVENCIONES CONCEDIDAS POR LA JUNTA DE ANDALUCÍA A EMPRESAS PRIVADAS Y A FAMILIASE INSTITUCIONES SIN FINES DE LUCRO. PERCEPTORES DEL SEGMENTO 0,3 A 0,6 M€. 2005

Cámara de Cuentas de Andalucía 6

Las consejerías, a las que porcentualmen-te les corresponde un mayor importe enobligaciones reconocidas son las de“Educación y Ciencia”, con el 19%, y“Agricultura y Pesca”, con un 11%.

III.2. REMANENTES DE EJERCI-CIOS ANTERIORES

24. Con cargo a obligaciones reconoci-das correspondientes a remanentes decrédito de ejercicios anteriores incorpo-rados al ejercicio, se han materializadosen el ejercicio 2005 los siguientes pagos:

m€

TransferenciasCapítulo/Artículo

Remanentes (PM)

Corriente 4/7 172,65De capital 7/7 62.946,60

A empresas privadas 63.119,25

Corriente 4/8 395,89De capital 7/8 21.361,87

A familias e institucs. sin fin lucro 21.757,76Total transferencias corrientes 568,54Total transferencias de capital 84.308,47

TOTAL 84.877,01

FUENTE: Mayor de Gastos de la IGJA Cuadro nº 4

IV. BENEFICIARIOS FISCALIZA-DOS

IV.1. ASOCIACIÓN ALMERIENSEPARA EL SÍNDROME DE DOWN(ASALSIDO)

25. Se trata de una organización no gu-bernamental, sin ánimo de lucro, decla-rada de utilidad pública, con el fin denormalizar y mejorar la calidad de vidade las personas con síndrome de Down.

26. En el ejercicio 2005, se han recono-cido obligaciones a favor de ASALSIDOpor 465,44 m€, correspondiente a lossiguientes expedientes por consejería:

1.a) Consejería de Igualdad y BienestarSocial (463,44 m€):

- 1.a.1) Construcción de un centro inte-gral de atención a personas con síndro-me de Down (302,44 m€).

- 1.a.2) Equipamiento de dicho centro(100,00 m€).

- 1.a.3) Mantenimiento de sedes (36,00m€).

- 1.a.4) Programas destinados a la reali-zación de actividades (26,00 m€).

27. Los dos últimos expedientes nohan podido ser analizados, ya que ladocumentación remitida por la conseje-ría a la Cámara de Cuentas correspon-día, por error, a otros expedientes.

Esta limitación no ha tenido influenciasignificativa sobre las conclusiones deeste informe, ya que la cuantía globalde ambos expedientes es de 61,00 m€,equivalente a tan solo un 0,6% sobre eltotal de la muestra.

1.b) Consejería de Gobernación (2,00m€):

- 1.b.1) Curso de formación de volunta-riado (2,00 m€).

1.a) Expedientes de la Consejería deIgualdad y Bienestar Social.

28. Los dos expedientes examinados sesometen a la Orden de 1 de febrero de2005, que regula las bases y la convoca-toria para la concesión de subvencionespara el año 2005, en el ámbito de estaconsejería. Al estar ambas ayudas regu-ladas por la misma normativa, se proce-de a su análisis conjunto, haciendo ex-cepción de los aspectos significativosque sea necesario exponer de formaindividualizada.

SUBVENCIONES CONCEDIDAS POR LA JUNTA DE ANDALUCÍA A EMPRESAS PRIVADAS Y A FAMILIASE INSTITUCIONES SIN FINES DE LUCRO. PERCEPTORES DEL SEGMENTO 0,3 A 0,6 M€. 2005

Cámara de Cuentas de Andalucía 7

29. Las subvenciones reguladas en estaorden se destinan a la atención de diver-sos sectores menos favorecidos de lapoblación andaluza. En el caso deASALSIDO, se refieren a “programaspara personas con discapacidad”. Laconcesión se rige por el procedimientode concurrencia competitiva.

30. Ambos casos tratan de subvencio-nes institucionales, ya que tienen comobeneficiario a una entidad privada, cuyoobjeto social cumple los requisitos soli-citados de realización de actuaciones deatención a los sectores menos favoreci-dos, previstos en la orden.

31. No constan en los expedientes lasactas de las comisiones de evaluación,que tienen como función la instrucción,examen y valoración de las solicitudespresentadas, lo que impide conocer silos criterios de valoración se ajustan a loestablecido en la orden.

1.a.1) Construcción de un centro integral deatención a personas con síndrome de Down.(302,44 m€).

32. Aun cuando la asociación solicitóuna subvención de 360,61 m€, para laconstrucción de un centro ocupacionalde rehabilitación, el importe concedidofue de 302,44 m€, con cargo al capítuloIV de transferencias corrientes.

33. La resolución fue notificada al bene-ficiario fuera del plazo establecido en laorden reguladora.

34. En relación con la justificación, elimporte acreditado corresponde al im-porte de la subvención, quedando pen-diente de justificar la obra financiadacon los fondos propios del beneficiario.

Sobre la liquidación final de la obra, seprodujeron una serie de diferencias en-tre el beneficiario y el constructor queimpidieron la justificación en plazo.

35. El 17 de noviembre de 2006, la jus-tificación quedó completada, acreditán-dose la aplicación de la subvención a lafinalidad para la que fue concedida.

1.a.2) Equipamiento para el centro integral deatención a personas con síndrome de Down(100,00 m€).

36. El objeto de la subvención era dotarde equipamiento al centro integral deatención a personas con síndrome deDown en construcción, subvencionadotambién en este mismo ejercicio.

37. El beneficiario solicitó la subven-ción en plazo, el 18 de marzo de 2005.

38. La resolución de concesión se hizocon posterioridad al plazo máximo dis-puesto de seis meses, contados desde lafinalización del plazo para la presenta-ción de solicitudes.

39. En relación con la justificación, laentidad hubo de solicitar un aplaza-miento debido al retraso en la construc-ción del edificio a equipar, que imposi-bilitó la compra de los equipamientosen la fecha prevista.

40. La justificación se presenta por elimporte correspondiente al total adjudi-cado de la subvención, con las facturasy comprobantes del gasto compulsadosde acuerdo con la orden.

SUBVENCIONES CONCEDIDAS POR LA JUNTA DE ANDALUCÍA A EMPRESAS PRIVADAS Y A FAMILIASE INSTITUCIONES SIN FINES DE LUCRO. PERCEPTORES DEL SEGMENTO 0,3 A 0,6 M€. 2005

Cámara de Cuentas de Andalucía 8

1.b) Expedientes de la Consejería deGobernación.

1.b.1) Curso de formación del voluntariado enpersonas con discapacidad intelectual. (2,00m€).

41. Con cargo al presupuesto de laConsejería de Gobernación, se recono-cieron obligaciones a favor de este be-neficiario por importe de 2,00 m€, co-rrespondientes a una subvención enmateria de voluntariado.

Esta línea de subvenciones está reguladapor la Orden de 15 de febrero de 2005,de la Consejería de Gobernación, por laque se establecen las bases para la con-cesión de subvenciones en materia devoluntariado a entidades sin ánimo delucro y universidades públicas, en régi-men de concurrencia competitiva.

El beneficiario solicitó la subvención,dentro del plazo establecido, para larealización de cursos de formación devoluntariado en personas con discapaci-dad intelectual.

42. El importe asignado a este proyectofue inferior al que había sido solicitado,por lo que se instó al beneficiario a lareformulación de la solicitud para ajus-tar los compromisos y condiciones a lasubvención otorgable.

Entre estas condiciones se citaba expre-samente que “como mínimo, la aportación dela entidad debe realizarse por el porcentaje quecorresponde a la entidad, del presupuesto acep-tado”.

En cambio, en la reformulación plan-teada por ASALSIDO se modificó elporcentaje de autofinanciación de la

actividad, al rebajarlo desde el 23% al9%. A pesar de ello, la tramitación con-tinuó sin que existiera objeción al nuevopresupuesto reformulado por la entidadbeneficiaria.

43. En cuanto al proceso de justifica-ción, la documentación aportada parajustificar gastos de personal incumple elart. 15 2.c) de la orden, ya que no seaportan las nóminas y los TCs del pe-riodo de celebración de la actividad.

Igualmente se constata que algunosdocumentos aportados están datadoscon posterioridad a la celebración delcurso subvencionado.

44. La Consejería de Gobernación de-berá revisar la documentación justifica-tiva aportada por el beneficiario, verifi-car la efectividad de los pagos, así comola naturaleza, fecha de los documentosjustificativos y si ellos tienen relacióndirecta con la actividad subvencionada,por si de ello se pudiera derivar la re-ducción proporcional del importe de lasubvención concedida.

IV.2. ASOCIACION CARDIJN

45. La Asociación Cardijn es una enti-dad sin ánimo de lucro constituida enCádiz, cuyo fin es el de trabajar por lossectores mas desfavorecidos, especial-mente los jóvenes procedentes de am-bientes obreros, populares y del mundode la inmigración.

46. Con cargo al Presupuesto de laCAA para 2005, se reconocen obliga-ciones a favor de esta asociación por unimporte total de 382,58 m€, correspon-diente a los siguientes expedientes porconsejería:

SUBVENCIONES CONCEDIDAS POR LA JUNTA DE ANDALUCÍA A EMPRESAS PRIVADAS Y A FAMILIASE INSTITUCIONES SIN FINES DE LUCRO. PERCEPTORES DEL SEGMENTO 0,3 A 0,6 M€. 2005

Cámara de Cuentas de Andalucía 9

2.a) Expedientes de la Consejería deGobernación (112,30 m€):

- 2.a.1) Centro integral de atención ysensibilización con mujeres inmigrantes(26,00 m€).

- 2.a.2) Creación de puntos y redes deinformación entre Cádiz y la región deTánger-Tetuán, inserto en el proyectoOMEPEI de la iniciativa comunitariaINTERREG III (86,30 m€).

2.b) Expediente de la Consejería deJusticia y Administración Pública(133,08 m€):

- 2.b.1) Desarrollo de programas y re-cursos en apoyo a la ejecución de medi-das judiciales alternativas a las privativasde libertad sobre menores infractores(133,08 m€).

2.c) Expedientes de la Consejería deIgualdad y Bienestar Social (137,20 m€):

- 2.c.1) Atención a personas inmigrantes(120,20 m€).

- 2.c.2) Intervención en zonas con nece-sidades de transformación social (17,00m€).

2.a) Expedientes de la Consejería deGobernación.

2.a.1) Centro integral de atención y sensibili-zación con mujeres inmigrantes (26,00 m€).

2.a.2) Creación de puntos y redes de informaciónentre Cádiz y la región de Tánger-Tetuán, inser-to en el proyecto OMEPEI de la iniciativacomunitaria INTERREG III (86,30 m€).

47. Ambas subvenciones se conceden alamparo de la Orden de 17 de febrero de2005, que aprueba las bases reguladorasde subvenciones, para “Programas einfraestructuras destinados al arraigo, lainserción y la promoción social de per-sonas inmigrantes”, en el ámbito de lascompetencias de la DG de Coordina-ción de Políticas Migratorias y que con-templa la convocatoria para el año 2005.

Esta Dirección General se encuentraintegrada actualmente en la estructuraorgánica de la Consejería de Empleo, envirtud del Decreto 170/2009, de 19 demayo, por el que se aprueba la estructu-ra orgánica de la Consejería de Empleoy del Servicio Andaluz de Empleo.

48. El procedimiento de concesión deestas subvenciones se desarrolla en ré-gimen de concurrencia no competitiva.1

49. 2

2.b) Expedientes de la Consejería deJusticia y Administración pública

2.b.1) Desarrollo de programas y recursos enapoyo a la ejecución de medidas judiciales alter-nativas a las privativas de libertad sobre meno-res infractores (133,08 m€).

50. La Consejería de Asuntos Sociales,que tenía asignadas estas funciones,luego transferidas a la Consejería deJusticia y Administración Pública, cuen-ta con la cooperación de entidades pri-vadas para la atención de menores in-fractores sujetos a medidas judiciales.

En este ámbito, la orden de 16 de octu-bre de 2002, de la Consejería de Asun-tos Sociales, tiene por objeto la regula-

1 Punto modificado por la alegación presentada.2 Punto suprimido por alegación presentada.

SUBVENCIONES CONCEDIDAS POR LA JUNTA DE ANDALUCÍA A EMPRESAS PRIVADAS Y A FAMILIASE INSTITUCIONES SIN FINES DE LUCRO. PERCEPTORES DEL SEGMENTO 0,3 A 0,6 M€. 2005

Cámara de Cuentas de Andalucía 10

ción de los convenios de colaboraciónentre esta consejería y las instituciones yentidades privadas sin ánimo de lucro,para el desarrollo de programas y recur-sos en la ejecución de medidas judicialesalternativas a las privativas de libertadpara menores infractores, dictadas porlos Jueces de Menores.

51. El objeto de los convenios es eldesarrollo de programas o recursos enapoyo a la ejecución de medidas judicia-les sobre menores o jóvenes infractores,según diversas modalidades.

52. En este caso, el convenio original,es el formalizado en diciembre de 2002,para el desarrollo de centros de día ytalleres socioeducativos, así como paracomplemento de cualquiera de las op-ciones en la que pudiera verse benefi-ciado el menor o el joven, de entre lasactividades que se desarrollan en el cen-tro de día “Tartessos” de la provincia deCádiz.

El convenio ha sido prorrogado en losejercicios posteriores, por lo que lasobligaciones reconocidas que son objetodel alcance de este informe se corres-ponden con la prórroga firmada en di-ciembre de 2005. Se trata por tanto desubvenciones otorgadas por el proce-dimiento de concesión directa.

53. Los procesos de solicitud, valora-ción, pago y justificación son conformescon lo establecido en el convenio y lanormativa.

54. Se ha verificado también la docu-mentación derivada de las actuacionesde seguimiento, inspección y controlestablecidas en los convenios, así comootros procedimientos llevados a cabo

por la administración derivados de lasprescripciones normativas que les afec-tan y que igualmente complementan elseguimiento de estos convenios, resul-tando de conformidad.

2.c) Expedientes de la Consejería deIgualdad y Bienestar Social

2.c.1) Atención a personas inmigrantes(120,20 m€).

55. Durante 2005 se reconocieronobligaciones a favor de la asociación porimporte de 120,20 m€, correspondientea un expediente plurianual de subven-ción para la atención a personas inmi-grantes.

56. Concedida la subvención al amparode la Orden de 2 de enero de 2002, de laConsejería de Asuntos Sociales, queregula y convoca las subvenciones en elámbito de dicha consejería para el año2002, se rige por el procedimiento deconcurrencia competitiva.

57. El beneficiario presentó la solicitudde subvención, dentro del plazo esta-blecido, para la realización de variosprogramas en diferentes provincias parala atención a inmigrantes, actividades deinserción social, atención humanitaria yred de defensa jurídica a inmigrantes ensituación de extrema vulnerabilidad.

58. El expediente carece de documen-tación relativa a la constitución de lacomisión de evaluación (art. 10.1), suactividad (art. 10.2) o de la valoraciónrealizada conforme a los criterios degenerales que la orden establece concarácter general (art.11.1) o los específi-cos relacionados en el capítulo X de laorden reguladora.

SUBVENCIONES CONCEDIDAS POR LA JUNTA DE ANDALUCÍA A EMPRESAS PRIVADAS Y A FAMILIASE INSTITUCIONES SIN FINES DE LUCRO. PERCEPTORES DEL SEGMENTO 0,3 A 0,6 M€. 2005

Cámara de Cuentas de Andalucía 11

59. El artículo 15.1 de la orden posibili-ta la concesión de la subvención me-diante la celebración de un conveniocon los solicitantes a instancia del órga-no competente para resolver, con laobligación de respetar en todo caso elobjeto, condiciones y finalidad de lassubvenciones, así como los criterios devaloración establecidos para las mismas.

En virtud de ello, el convenio fue fir-mado con fecha 20 de septiembre de2002, concediendo una subvención plu-rianual durante 4 años por un total de480,81 m€, correspondiendo a cadaejercicio una parte alícuota de 120,20m€.

60. 3

2.c.2) Intervención en zonas con necesidades detransformación social (17,00 m€)

61.La concesión de esta subvención serige por el procedimiento de concurren-cia competitiva y está regulada por laOrden de 1 de febrero de 2005, de laConsejería de Igualdad y Bienestar So-cial.

62. El beneficiario solicitó la subven-ción en plazo para la realización de unprograma de intervención socio-laboralcon jóvenes en barrios populares.

63. No consta en el expediente docu-mentación alguna relativa a la constitu-ción de la comisión de evaluación (art.11.1), instrucción, valoración y examende las solicitudes presentadas (art.11.2),o valoración conforme a los criterios delanexo 9 de la orden (art.12.1). Tampocoobra en el expediente la copia de la re-solución de concesión.

3 Punto suprimido por la alegación presentada.

64. La ejecución de estas actuacionessubvencionadas está sometida al con-trol, comprobación, seguimiento, ins-pección y evaluación de la Consejería deIgualdad y Bienestar Social. En relacióncon la justificación, es preciso reseñarque el expediente puesto a disposiciónde la Cámara de Cuentas carece de di-versos documentos que dificultan lavaloración del cumplimiento de las obli-gaciones de la entidad beneficiaria4:

1º) En las copias de los justificantes queobran en el expediente, no consta evi-dencia de haber sido compulsados conlos documentos originales, ni de la es-tampación del sello correspondiente asu aplicación como justificantes de lasubvención concedida, tal y como seestablece en el artículo 25.2 de la ordenreguladora.

2º) Tampoco consta en el expediente, elcertificado de registro en la contabilidaddel beneficiario del ingreso de la sub-vención percibida con expresión delasiento contable realizado.

3ª) No puede conocerse la fecha depresentación de los justificantes, ya queno consta el registro de entrada estam-pado en los documentos contenidos enel expediente, lo que impediría verificarel cumplimiento del plazo para la justifi-cación establecido por la orden.

65. 5

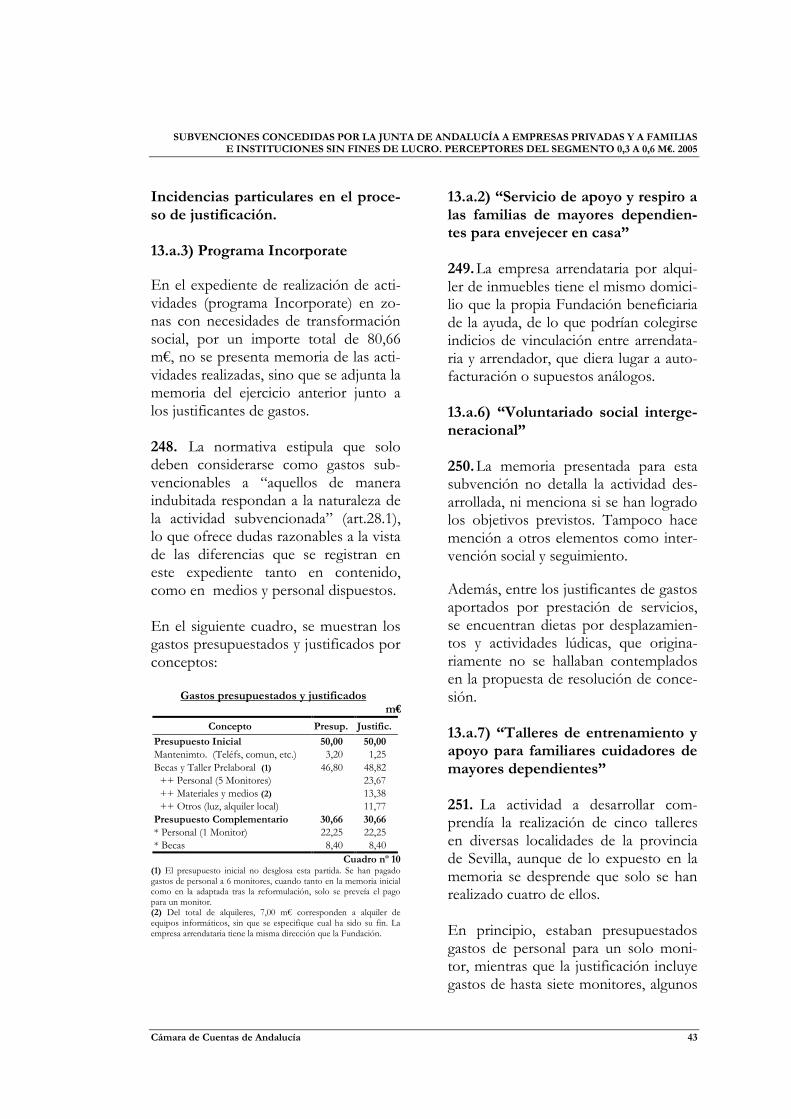

66. La documentación justificativaaportada por este beneficiario para losexpedientes de ayuda concedidos por lasConsejerías de Gobernación e Igualdady Bienestar Social, presenta deficiencias

4 Punto modificado por la alegación presentada.5 Punto suprimido por la alegación presentada.

SUBVENCIONES CONCEDIDAS POR LA JUNTA DE ANDALUCÍA A EMPRESAS PRIVADAS Y A FAMILIASE INSTITUCIONES SIN FINES DE LUCRO. PERCEPTORES DEL SEGMENTO 0,3 A 0,6 M€. 2005

Cámara de Cuentas de Andalucía 12

y carencias significativas que denotan undébil control interno, e impiden llevar acabo adecuadamente las labores de con-trol, comprobación, seguimiento, ins-pección y evaluación de la subvención,que compete a estas consejerías

IV.3. ASOCIACIÓN DE ESTUDIOSSOCIALES PARA LA IGUALDADDE LA MUJER (AESIM).

67. Esta asociación es una entidad sinánimo de lucro, de ámbito nacional, quenace en el año 1986 con el objeto deestudiar la realidad de la marginaciónsocial, económica y cultural de la mujery los factores y condiciones que generaneste fenómeno social. Promueve actua-ciones para erradicar esta situación yfavorecer iniciativas públicas y privadasdirigidas a la integración y ejercicio delos derechos de la mujer.

68. Durante el ejercicio 2005, se hanreconocido obligaciones a favor de AE-SIM por un importe de 416,51 m€, co-rrespondientes a los siguientes expe-dientes por consejería:

3.a) Consejería de Justicia y Administra-ción Pública (331,80 m€):

- 3.a.1) Para el desarrollo de programasy recursos en apoyo a la ejecución demedidas judiciales alternativas a las pri-vativas de libertad sobre menores in-fractores. Sevilla (290,88 m€).

- 3.a.2) Para el desarrollo de programasy recursos en apoyo a la ejecución demedidas judiciales alternativas a las pri-vativas de libertad sobre menores in-fractores. Huelva (40,92 m€)

3.b) Consejería de Igualdad y BienestarSocial (84,71 m€).

- 3.b.1) Para zonas con necesidades detransformación social (80,66 m€).

- 3.b.2) Actuaciones de voluntariadosocial (2,90 m€).

- 3.b.3) Otras actuaciones en zonas connecesidades de transformación social(1,15 m€)

3.a) Expedientes de la Consejería deJusticia y Administración Pública:

3.a.1) Para el desarrollo de programas y recur-sos en apoyo a la ejecución de medidas judicialesalternativas a las privativas de libertad sobremenores infractores (290,88 m€).

3.a.2) Para el desarrollo de programas y recur-sos en apoyo a la ejecución de medidas judicialesalternativas a las privativas de libertad sobremenores infractores (40,92 m€).

69. La Consejería de Asuntos Sociales,que tenía asignadas estas funciones,luego transferidas a la Consejería deJusticia y Administración Pública, cuen-ta con la cooperación de entidades pri-vadas para la atención de menores in-fractores sujetos a medidas judiciales.

En este ámbito, la orden de 16 de octu-bre de 2002, de la Consejería de AsuntosSociales, tiene por objeto la regulación delos convenios de colaboración entre laConsejería de Asuntos Sociales y las ins-tituciones y entidades privadas sin ánimode lucro para el desarrollo de programasy recursos en la ejecución de medidasjudiciales alternativas a las privativas delibertad para menores infractores dicta-das por los Jueces de Menores.

SUBVENCIONES CONCEDIDAS POR LA JUNTA DE ANDALUCÍA A EMPRESAS PRIVADAS Y A FAMILIASE INSTITUCIONES SIN FINES DE LUCRO. PERCEPTORES DEL SEGMENTO 0,3 A 0,6 M€. 2005

Cámara de Cuentas de Andalucía 13

70. El objeto de los convenios es eldesarrollo de programas o recursos enapoyo a la ejecución de medidas judicia-les sobre menores o jóvenes infractores,según diversas modalidades. La resolu-ción de concesión y, en su caso, losconvenios a través de los cuales se cana-licen estas subvenciones se rigen por loprevisto en el procedimiento de conce-sión directa.

71. Las dos solicitudes se presentan enla modalidad de “pisos para el acogi-miento con grupo educativo” y, en con-creto, para reserva y ocupación de pla-zas en centros residencia para acogi-miento de menores infractores en eje-cución de la medida judicial de convi-vencia con grupo educativo, en las pro-vincias de Sevilla y Huelva.

72. Al estar las dos ayudas de este bene-ficiario reguladas por la misma normativay vinculadas al mismo programa, se pro-cede a su análisis conjunto, haciendoexcepción de los aspectos significativosque sean necesarios poner de manifiestocon carácter individualizado.

73. Los procesos de solicitud, valora-ción de los programas presentados, yprocedencia de la suscripción de losconvenios se han llevado a cabo de con-formidad con la norma.

74. La justificación y pago de las cuan-tías correspondientes a las reservas yestancias atendidas se realiza de con-formidad con lo establecido en el con-venio y la normativa, habiéndose revi-sado las facturas correspondientes alperiodo completo y las relaciones demenores atendidos.

75. Se ha comprobado la documenta-ción derivada de las actuaciones de se-guimiento, inspección y control estable-cidas en los convenios, así como otrosprocedimientos adicionales llevados acabo por la administración derivadas delas diferentes prescripciones normativasque afectan a la administración fiscali-zada y que igualmente complementan elseguimiento de estos convenios, nodetectándose ninguna irregularidad.

3.b) Expedientes de la Consejería deIgualdad y Bienestar Social.

76. Las tres subvenciones se concedie-ron en virtud de la Orden de 1 de febre-ro de 2005 de la Consejería para laIgualdad y Bienestar Social, que regula yconvoca subvenciones en el ámbito deesta consejería para el año 2005. Laconcesión de estas subvenciones se rigepor el procedimiento de concurrenciacompetitiva.

77.Las subvenciones reguladas en estaorden se destinan a la atención de diver-sos sectores menos favorecidos de lapoblación andaluza. En el caso concretode AESIM, el objeto se vincula a pro-gramas de voluntariado social y zonascon necesidades de transformación so-cial.

78.Al ser tres ayudas reguladas por lamisma normativa y vinculadas al mismoprograma, se procede a su análisis conjun-to, con excepción de los aspectos signifi-cativos que sean necesarios poner de ma-nifiesto con carácter individualizado.

79. No consta en los expedientes, do-cumentación relativa a la constituciónde la comisión de evaluación, que tienecomo función la instrucción, el examen

SUBVENCIONES CONCEDIDAS POR LA JUNTA DE ANDALUCÍA A EMPRESAS PRIVADAS Y A FAMILIASE INSTITUCIONES SIN FINES DE LUCRO. PERCEPTORES DEL SEGMENTO 0,3 A 0,6 M€. 2005

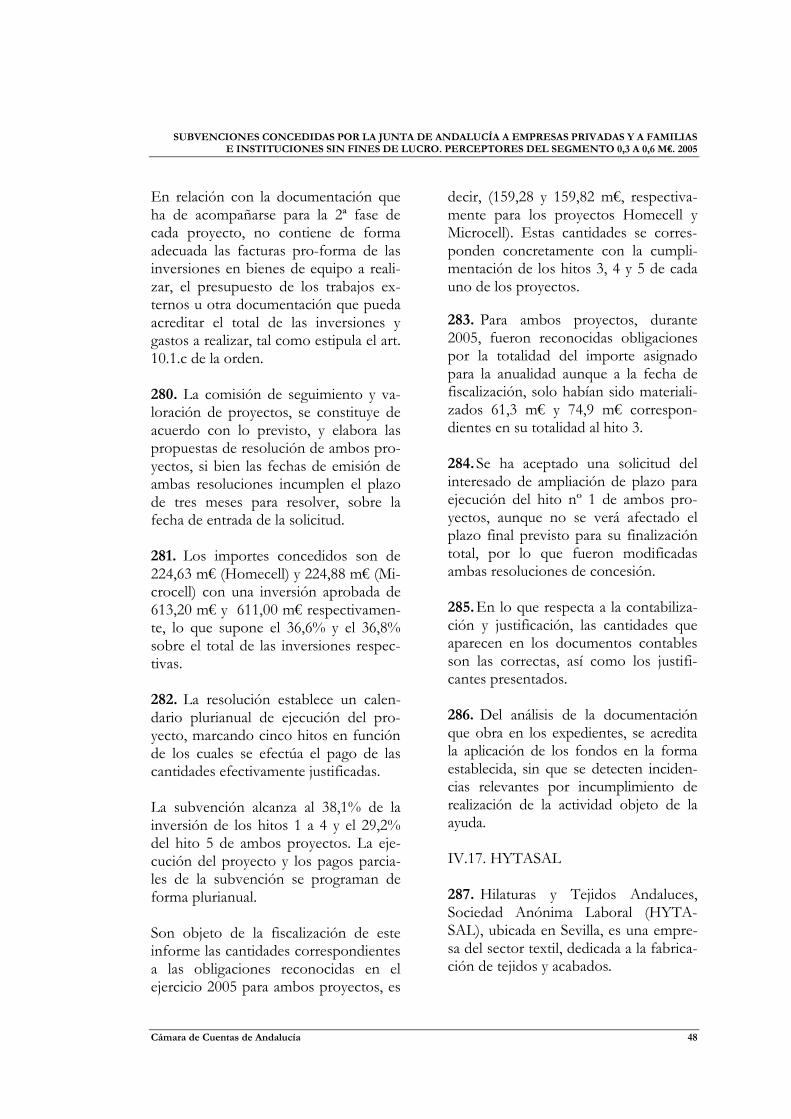

Cámara de Cuentas de Andalucía 14

y valoración de las solicitudes presenta-das.

Sin embargo, las propuestas de resolu-ción sí hacen mención a la instrucción,valoración y examen de las solicitudespresentadas (art.11.2) y contienen tam-bién la valoración individual y asigna-ción de puntuación conforme a los cri-terios del anexo 9 de la Orden (art.12.1).

80. En los tres expedientes, las resolu-ciones de concesión se realizaron fueradel plazo previsto.

3.b.1) Para zonas con necesidades de trans-formación social (80,66 m€)

81.Por este expediente, cuyo objeto esla inserción sociolaboral de personasbeneficiarias del salario social, se reco-nocieron en primera instancia obliga-ciones a favor del beneficiario por im-porte de 50,00 m€.

Con posterioridad, y tras producirse unincremento del presupuesto destinado aesta modalidad de subvenciones, seresolvió conceder una subvención com-plementaria, por importe de 30,66 m€,que fue aceptado por la entidad, con loque la cuantía final concedida asciende a80,66 m€.

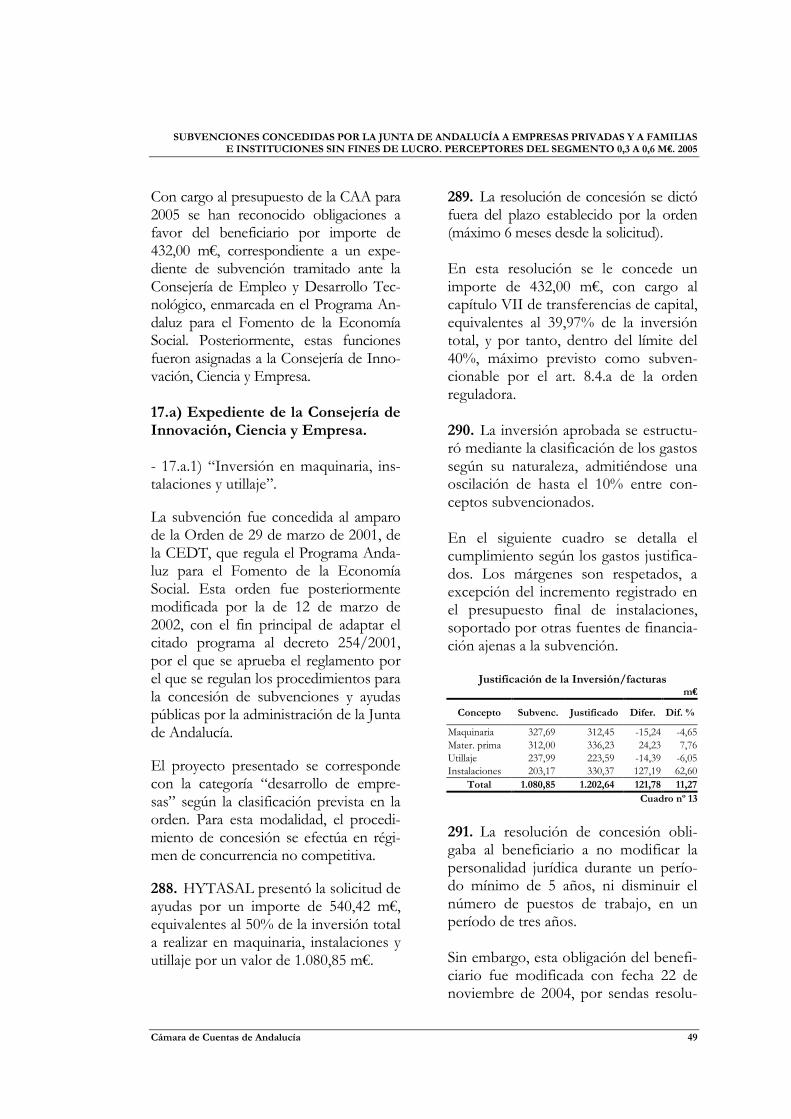

En relación con la justificación, el pro-ceso es correcto salvo por las deficien-cias diversas que presenta la memoriaexplicativa de la realización de la actua-ción subvencionada, ya que:

1) no contiene un resumen económicocon un nivel de detalle que permita po-nerlo en relación con los presupuestospresentados en la solicitud de subven-ción.

2) no se contemplan las desviacionesrespecto a los objetivos previstos ycuantificados, ni contiene conclusiones.

3.b.2) Para actuaciones de voluntariado social(2,90 m€)

82. Se trata de un expediente cuyo ob-jeto de la actividad subvencionada es elacceso a determinadas actividades desdelas unidades de estancia diurna a travésde la acción del voluntariado.

83. La subvención fue concedida porun importe inferior al solicitado. Laentidad beneficiaria aceptó la nuevacuantía y procedió a elaborar una nuevamemoria y presupuesto para adaptarlosal importe concedido, si bien el análisisde dicha adaptación de la memoria ypresupuestos denota que su contenidoes manifiestamente insuficiente.

84. En relación con la justificación, seha verificado que la documentaciónaportada para justificar los gastos reali-zados en la ejecución de la actuaciónsubvencionada no se adecua a lo previs-to a tal fin en el artículo 25 de la Orden,ya que parte del gasto (de cuantía nomaterial) no se corresponde con la na-turaleza del gasto previsto en el presu-puesto y memoria adaptados tras la re-formulación.

85. Por otra parte, la memoria de eje-cución no recoge el contenido mínimoregulado por la orden en el artículo 26,ya que carece de un resumen económicocon el nivel de detalle que permita po-nerlo en relación con los presupuestospresentados en la solicitud de subven-ción. Tampoco se contemplan las des-viaciones respecto a los objetivos pre-

SUBVENCIONES CONCEDIDAS POR LA JUNTA DE ANDALUCÍA A EMPRESAS PRIVADAS Y A FAMILIASE INSTITUCIONES SIN FINES DE LUCRO. PERCEPTORES DEL SEGMENTO 0,3 A 0,6 M€. 2005

Cámara de Cuentas de Andalucía 15

vistos y cuantificados, ni contiene con-clusiones.

3.b.3) Otras actuaciones en zonas con necesi-dades de transformación social (1,15 m€)

86. El objeto de la actividad subven-cionada es la adquisición de equipa-mientos para zonas con necesidades detransformación social.

87. No presenta otros hechos significa-tivos de relevancia ni materialidad, almargen de los ya mencionados con an-terioridad de forma general para los tresexpedientes concedidos a AESIM por laConsejería de Igualdad y Bienestar So-cial.

88. A la vista de las deficiencias quepresentan las memorias explicativaspresentadas por este beneficiario, laConsejería de Igualdad y Bienestar So-cial deberá llevar a efecto un control yevaluación más riguroso de la documen-tación acreditativa de la ejecución de lasactividades subvencionadas, tal que lepermitan cumplir adecuadamente conlas labores de control, comprobación,seguimiento, inspección y evaluación dela subvención que tiene asignadas.

En este sentido, la consejería ha de revi-sar los documentos justificativos delexpediente cuyo objeto son “actuacio-nes de voluntariado social”, por si pu-diera haberse incurrido en el incumpli-miento de la obligación de justificar ono haberse justificado en los términosestablecidos en el artículo 25 de la ordenreguladora. En tal caso, deberá iniciar elpertinente procedimiento para el reinte-gro de las cantidades no justificadascorrectamente, de acuerdo a lo dispues-to al respecto en la LGHP y en el De-

creto 254/2001, de 20 de noviembre,que aprueba el Reglamento regulador delos procedimientos para la concesión desubvenciones y ayudas públicas.

IV.4. ASOCIACION PARA EL DE-SARROLLO Y LA INTEGRACIONSOCIAL (ADIS MERIDIANOS).

89. Adis Meridianos es una entidad sinanimo de lucro, que desarrolla actuacio-nes preventivas y de intervención paracolectivos de jóvenes en general, y espe-cialmente para los que se encuentran enriesgo de exclusión o en conflicto social,mediante programas de formación edu-cativa, laboral, social, y medidas de em-pleo e inserción.

90. Con cargo al Presupuesto de laCAA para 2005, se han reconocidoobligaciones a favor del beneficiario porimporte de 308,26 m€, correspondientea los siguientes expedientes de:

4.a) Consejería de Justicia y Administra-ción Pública.

- 4.a.1) Convenio piso acogida menoresinfractores. Córdoba (185,53 m€).

- 4.a.2) Convenio Asoc. Meridianos.Almería (40,09m€).

- 4.a.3) Convenio Asoc. MeridianosGranada (40,09 m€).

- 4.a.4) Convenio Asoc. Meridianos.Málaga (42,55 m€)

4.a) Expedientes de la Consejería deJusticia y Administración Pública:

91. La Consejería de Justicia y Adminis-tración Pública, que recibió estas fun-

SUBVENCIONES CONCEDIDAS POR LA JUNTA DE ANDALUCÍA A EMPRESAS PRIVADAS Y A FAMILIASE INSTITUCIONES SIN FINES DE LUCRO. PERCEPTORES DEL SEGMENTO 0,3 A 0,6 M€. 2005

Cámara de Cuentas de Andalucía 16

ciones de la Consejería de Asuntos So-ciales, cuenta con la cooperación deentidades privadas para la atención demenores infractores sujetos a medidasjudiciales.

92. Estas subvenciones se articulanmediante convenios de colaboraciónentre esta consejería y las instituciones yentidades privadas sin ánimo de lucro,regulados por la orden de 16 de octu-bre de 2002, de la Consejería de Asun-tos Sociales.

93. El objeto de los convenios es eldesarrollo de programas y recursos en laejecución de medidas judiciales, alterna-tivas a las privativas de libertad paramenores infractores, dictadas por losJueces de Menores.

94. Las solicitudes presentadas, quedan lugar a los cuatro expedientes, esta-ban orientadas a pisos para el acogi-miento con grupo educativo, concreta-mente para “Reserva y ocupación deplazas en centros residencia para acogi-miento de menores infractores, en eje-cución de la medida judicial de convi-vencia con grupo educativo, en las pro-vincias de Almería, Córdoba, Granada yMálaga”.

95. Al estar todas las ayudas de estebeneficiario reguladas por la mismanormativa y vinculadas al mismo pro-grama, se procede a su análisis en con-junto. La resolución de concesión y, ensu caso, los convenios a través de loscuales se canalicen estas subvencionesse rigen por lo previsto en el procedi-miento de concesión directa de la Ley38/2003, General de Subvenciones.

96. La revisión de la documentaciónaportada por el beneficiario denota unadecuado cumplimiento de los requisi-tos exigidos por la normativa reguladoraen cuanto a suscripción y vigencia de losconvenios, así como en los procesos depago y justificación.

97. Se ha comprobado la documenta-ción derivada de las actuaciones de se-guimiento, inspección y control estable-cidas en los convenios, así como otrosprocedimientos adicionales llevados acabo por la administración derivadas delas diferentes prescripciones normativasque afectan a la administración fiscali-zada y que igualmente complementan elseguimiento de estos convenios, verifi-cándose igualmente su conformidad conla normativa establecida.

IV.5. COOPERATIVA DEL VALLEDE LOS PEDROCHES (COVAP)

98. Esta cooperativa es una entidaddedicada a la realización de las activida-des necesarias para un mejor desarrollode la ganadería, en el ámbito de la pro-ducción, selección, industrialización ycomercio, de los productos derivadosde las explotaciones ganaderas de sussocios.

99. Durante el ejercicio 2005, se hanreconocido obligaciones a favor deCOVAP por importe de 329,12 m€correspondiente a los siguientes expe-dientes por consejería:

5.a) Consejería de Innovación, Ciencia yEmpresa (6,88 m€):

- 5.a.1) Validación de técnicas no cruen-tas de inseminación artificial en ovino.(6,88 m€).

SUBVENCIONES CONCEDIDAS POR LA JUNTA DE ANDALUCÍA A EMPRESAS PRIVADAS Y A FAMILIASE INSTITUCIONES SIN FINES DE LUCRO. PERCEPTORES DEL SEGMENTO 0,3 A 0,6 M€. 2005

Cámara de Cuentas de Andalucía 17

5.b) Consejería de Agricultura y Pesca(322,25 m€):

Para realización de programas que ten-gan como finalidad mejorar el cumpli-miento de las exigencias establecidas enel Anexo A del RD 1679/1994, de 22de julio. Los beneficiarios de estas ayu-das podrán ser productores de leche devaca, cabra y oveja. En el caso de Co-vap, obtuvo subvenciones por las tresmodalidades, según el siguiente detalle

-5.b.1) Programa de vacuno (282,76m€).

-5.b.2) Programa de caprino (22,88 m€).

-5.b.3) Programa de ovino (16,61m€).

5.a) Expediente de la Consejería deInnovación, Ciencia y Empresa

5.a.1) Mejora de las explotaciones del ovino deleche en COVAP: aplicación de las técnicas deinseminación artificial

100. Con cargo al Presupuesto de laCAA de 2005, se reconocieron obliga-ciones por 6,88 m€ a favor de la empre-sa COVAP dentro de las ayudas para elfomento de la investigación, el desarro-llo tecnológico y la innovación empresa-rial, reguladas por la Orden de 23 demayo de 2003, de la Consejería de Em-pleo y Desarrollo Tecnológico.

101. Se trata de una subvención en ré-gimen de concurrencia no competitiva,cuyo objetivo es la validación de técni-cas no cruentas de inseminación artifi-cial en ovino con semen congelado,desarrollados en un proyecto “eureka”(iniciativa de apoyo a la I+D cooperati-va en el ámbito europeo).

102. El procedimiento de concesión seestablece en dos fases; una primera deselección de proyectos que cumplen losrequisitos para ser objeto de la subven-ción, y una segunda fase de valoraciónde las ayudas previstas en función de ladocumentación adicional presentada.

La solicitud fue presentada en plazo yacompañada de la memoria correspon-diente.

103. La resolución de concesión se efec-tuó con una demora de más de un añosobre el plazo establecido. El importeconcedido fue de 65,90 m€, sobre unainversión aprobada de 270,01 m€, loque significa el 24,41% del importe totalde la inversión.

104. La resolución de concesión estable-ce un calendario plurianual de ejecucióndel proyecto, marcando unos hitos enfunción de los cuales se efectúa el pagode las cantidades efectivamente justifi-cadas.

105. Han sido objeto de la fiscalización lascantidades correspondientes al ejercicio2005 (primer y segundo hito del calenda-rio de ejecución del proyecto), habiéndosecomprobado el correcto cumplimiento dela normativa reguladora.

5.b) Expedientes de la Consejería deAgricultura y Pesca

5.b.1) Programa de vacuno (282,76 m€)5.b.2) Programa de caprino (22,88 m€).5.b.3) Programa de ovino (16,61m€).

106. El Real Decreto 1679/1994, de 22de julio, incorporó a nuestro ordena-miento la Directiva 92/46/CEE, delConsejo, de 16 de junio, por la que se

SUBVENCIONES CONCEDIDAS POR LA JUNTA DE ANDALUCÍA A EMPRESAS PRIVADAS Y A FAMILIASE INSTITUCIONES SIN FINES DE LUCRO. PERCEPTORES DEL SEGMENTO 0,3 A 0,6 M€. 2005

Cámara de Cuentas de Andalucía 18

establecen las normas sanitarias aplica-bles a la producción y comercializaciónde la leche cruda, leche tratada térmi-camente y productos lácteos.

Siendo el beneficiario de las ayudas elproductor de leche, se encomendó lagestión a los compradores autorizados oa los centros de recogida, de tratamientoo de transformación autorizados, asícomo a las agrupaciones de producto-res.

107. La normativa reguladora de estassubvenciones es de carácter estatal,concretamente el R.D. 460/2002, de 24de mayo, que establece las ayudas a lafinanciación de acciones de asesora-miento para la mejora de la calidad de laleche producida y recogida en las explo-taciones. No se ha producido desarrollonormativo autonómico.

El objeto de la subvención, de acuerdocon el RD 460/2002 que establece lasbases reguladoras, es la realización deprogramas que tengan como finalidadmejorar el cumplimiento de las exigen-cias establecidas en el Anexo A del RD1679/1994, de 22 de julio. Los benefi-ciarios de las ayudas podrán ser produc-tores de leche de vaca, cabra y oveja quecumplan los requisitos de los artículos 2y 3.

108. En el caso que ha sido objeto deexamen, el beneficiario solicitó ayudaspor los tres programas. Al estar todas lasayudas reguladas por la misma normativay vinculadas al mismo programa, se haprocedido a su análisis en conjunto.

109. El beneficiario presentó las solici-tudes de ayuda de manera separada paracada tipo de leche (vaca, cabra y oveja),

dentro del plazo establecido para ellopor el art. 4.1 del R.D.

Por tratarse de una cooperativa conexplotaciones en varias comunidadesautónomas, presentan un presupuestototal nacional para el programa de mejo-ra de calidad de leche de vacuno, al quese le aplica el porcentaje de explotacio-nes en Andalucía, para calcular la cuan-tía que corresponde solicitar (artículo4.2).

110. Las cantidades solicitadas fueron de363,00 m€ para el programa de vacuno,36,40 m€ para el programa de caprino y26,25 m€ para el programa de ovino. Entodos los casos, dicho importes se co-rresponden con el 50% del coste totaldel programa, que es el límite máximosubvencionable (Art. 7).

El 3 de diciembre de 2004, se dictan lasresoluciones de concesión por la DG dela Producción Agraria, que concedió el50% de los presupuestos aprobados, esdecir, un total de 328,15 m€ para elprograma de vacuno, 26,84 m€ para elprograma de caprino y 19,44 m€ para elprograma de ovino. Estas cuantías soninferiores a las solicitadas por COVAP,ya que los presupuestos aprobados paracada programa minoran los presentadospor el beneficiario, al no aceptarse de-terminadas partidas de gastos.

111. La justificación del cumplimientode la finalidad y de los gastos se extien-de hasta el 1 de febrero del año 2005(artículo 9.1), y había de efectuarse deconformidad a lo establecido en el RD460/2002, mediante la acreditación de lacomunicación de finalización del pro-grama al órgano competente de la Co-munidad Autónoma, adjuntando la jus-

SUBVENCIONES CONCEDIDAS POR LA JUNTA DE ANDALUCÍA A EMPRESAS PRIVADAS Y A FAMILIASE INSTITUCIONES SIN FINES DE LUCRO. PERCEPTORES DEL SEGMENTO 0,3 A 0,6 M€. 2005

Cámara de Cuentas de Andalucía 19

tificación necesaria para que pudieraprocederse al pago de la ayuda y, enparticular, los justificantes de inversióny gasto, así como la memoria explicativasobre la realización del mismo y losresultados de la evaluación en cada unade las explotaciones acogidas al pro-grama.

112. Posteriormente, a la vista de losimportes que habían sido justificados deconformidad, la DG de ProducciónAgraria, mediante sendas resolucionesde 27 de abril de 2005, minoró los im-portes concedidos hasta el 50% de lacantidad justificada, en virtud de lo es-tablecido en el art. 110 de la LGHP, queautoriza la modificación de las resolu-ciones de concesión cuando se hayaproducido una alteración de las condi-ciones tenidas en cuenta para la conce-sión de la subvención. De esta manera,los importes quedaron definitivamentecifrados en 282,76 m€, 22,88 m€ y 16,61m€ para los respectivos programas deactuaciones de bovino, caprino y ovino.

113. La revisión de la documentaciónjustificativa aportada por el beneficiariodenota un adecuado cumplimiento delos requisitos exigidos por la normareguladora. Tan solo cabe reseñar algu-nas deficiencias de escasa materialidaden la justificación de partidas de mate-rial fungible, gastos de personal y gastosde desplazamiento, que fueron detecta-das y corregidas consecuentemente porel control interno de la consejería.

IV.6. FEDERACIÓN ANDALUZADE BALONCESTO (FAB)

114. La Federación Andaluza de Balon-cesto fue creada en 1983 como entidaddeportiva de carácter privado y natura-

leza asociativa, sin ánimo de lucro, conpersonalidad jurídica propia y plenacapacidad de obrar. Son sus fines lapromoción, práctica y desarrollo delbaloncesto, en el ámbito territorial de lacomunidad andaluza. Está integrada enla Federación Española, a la que repre-senta en el territorio andaluz.

115. Con cargo al Presupuesto de laConsejería de Turismo y Deportes para2005, se conceden tres subvencionespor un total de 362,52 m€ para la finan-ciación de los siguientes tipos de gastos:

- 6.a.1) Actividades deportivas ordina-rias, tecnificación, gestión y funciona-miento correspondiente al ejercicio2005 (334,39 m€).

- 6.a.2) Material y equipamiento depor-tivo: (20,63 m€).

- 6.a.3) Baloncesto escolar 3x3 (7,50m€).

6.a) Expedientes de la Consejería deTurismo, Comercio y Deportes

6.a.1) Subvención para actividades deportivasordinarias, tecnificación, gestión y funciona-miento correspondiente al ejercicio 2005.

116. Esta ayuda se regula específicamen-te por la Orden de 21 de enero de 2005,de la consejería. En dicha orden se esta-blecen las bases reguladoras de la con-cesión de subvenciones para el fomentodel deporte federado y universitario enAndalucía y se convocan las correspon-dientes para el año 2005. El procedi-miento de concesión de estas subven-ciones de realiza en régimen de concu-rrencia no competitiva.

SUBVENCIONES CONCEDIDAS POR LA JUNTA DE ANDALUCÍA A EMPRESAS PRIVADAS Y A FAMILIASE INSTITUCIONES SIN FINES DE LUCRO. PERCEPTORES DEL SEGMENTO 0,3 A 0,6 M€. 2005

Cámara de Cuentas de Andalucía 20

Mediante estas subvenciones, las admi-nistraciones colaboran con las federa-ciones deportivas, tanto en el desarrollode programas de tecnificación, como enla organización, promoción y desarrollode actividades deportivas ordinarias yformaciones deportivas, así como en lagestión y funcionamiento de la estructu-ra federativa.

117. La federación presentó en plazo lasolicitud de una subvención para el ejer-cicio 2005, por importe de 334,39 m€, alobjeto de financiar actividades deporti-vas ordinarias así como de tecnificacióny gastos de gestión y funcionamiento dela federación.

118. El 19 de abril de 2005 se emiteresolución de la DG de Actividades yPromoción Deportiva de la Consejería,que le concede la subvención a la FABpor el importe solicitado, con cargo alcapítulo IV del Presupuesto de la CAA.

119. De conformidad con lo establecidoen la Orden reguladora, el abono de laayuda se efectuó una vez justificada larealización de las acciones subvenciona-das y el gasto total de las mismas, en elplazo y en los términos fijados en laresolución de concesión, con el siguien-te detalle por documentos contables:

1er. Pago 75%250,79 m€

2º pago 25%83,60 m€

-Doc. AD 18/04/05 18/04/05

-Doc. OP 27/04/05 08/08/05

-Pago 13/06/05 13/10/05

FUENTE: Expediente del beneficiario. Cuadro nº 5

120. La resolución de concesión es pu-blicada en BOJA de conformidad con loestablecido en la LGHP (artículo 109),aunque con posterioridad al plazo esta-blecido.

121. La cuenta justificativa del gasto escompleta, se presenta de forma agrupa-da por programa subvencionado, lo queposibilita su comparación con el detallepor programas recogido en la resoluciónde concesión, y se soporta en facturasoriginales troqueladas por la consejería,por lo que se concluye que la justifica-ción cumple las condiciones impuestas.

122. El 27 de julio de 2005, la consejeríacertifica que el beneficiario ha acredita-do que la subvención ha sido aplicada ala finalidad para la que se concedió.

6.a.2) Subvención para material y equipamien-to deportivo (20,63 m€)

123. Esta línea de ayudas está reguladapor la Orden de 26 de mayo de 2003,que establece el procedimiento generalde concesión de subvenciones para laadquisición de equipamientos deporti-vos en la comunidad autónoma de An-dalucía.

124. La solicitud de la ayuda fue presen-tada en plazo y la documentación reque-rida, exceptuando leves defectos forma-les, se aportó de acuerdo a los requeri-mientos establecidos por la norma.

125. La concesión de la subvención serealiza en régimen de concurrencia nocompetitiva y de acuerdo con los crite-rios establecidos en el art. 8 de la orden.Sin embargo, su resolución se hace fue-ra del plazo otorgado de seis meses des-de la fecha de presentación de solicitu-des (art. 11).

126. Al beneficiario se le concede unasubvención por importe de 30,79 m€,con cargo al capítulo VII, transferenciasde capital, distribuido en dos anualida-

SUBVENCIONES CONCEDIDAS POR LA JUNTA DE ANDALUCÍA A EMPRESAS PRIVADAS Y A FAMILIASE INSTITUCIONES SIN FINES DE LUCRO. PERCEPTORES DEL SEGMENTO 0,3 A 0,6 M€. 2005

Cámara de Cuentas de Andalucía 21

des, una de 10,16 m€ (en 2004) y otrade 20,63 m€ (en 2005), en concepto dematerial para equipamiento deportivodescrito en la solicitud.

Además del suministro de material de-portivo específico (5 juegos de canastasabatibles), la solicitud incluye también 8ordenadores portátiles, que fueron ad-mitidos en calidad de “otro materialdeportivo no consumible”, dada la im-portancia de las estadísticas y anotacio-nes en las competiciones de baloncesto.Esta particularidad, estaba contempladatanto en la orden reguladora de las ayu-das (disposición adicional segunda),como en la resolución que convoca lasayudas.

127. El proceso de justificación se ajustaa lo previsto por la orden reguladora encuanto a la documentación aportada,justificantes, acta de recepción, registroen contabilidad, etc., por lo que el órga-no concedente certifica que la subven-ción ha sido aplicada a su finalidad.

6.a.3) Baloncesto escolar 3x3 (7,50 m€).

128. La concesión de la subvención serealiza en régimen de concurrencia nocompetitiva.

La FAB se encuentra entre las entidadesconsideradas beneficiarias por la orden,por ser una “federación deportiva anda-luza, inscrita en el Registro Andaluz deEntidades Deportivas” (art. 2.a).

129. Esta subvención se concede aten-diendo a la resolución de 2 de diciembrede 2003, de la DG de Actividades yPromoción Deportiva, en la que seconvoca la concesión de subvenciones alas federaciones deportivas de Andalu-

cía. El objeto son las actividades inclui-das en los planes o programas ordina-rios de las federaciones, a realizar en elaño 2004, y con las finalidades previstasen el artículo 3.1 de la Orden de la Con-sejería de Turismo y Deporte, de 8 deenero de 2003, que establece las basesreguladoras de la concesión de subven-ciones para el fomento del deporte enAndalucía.

130. El beneficiario solicita en plazo unaayuda para 2004, por importe de 40,00m€ para el “material deportivo para larealización de la actividad de baloncestoescolar 3 x 3”, cuyo presupuesto totalasciende a 63,80 m€.

Esta subvención fue resuelta fuera delplazo de tres meses desde la fecha depresentación de solicitudes, reseñado enel art. 6 de la orden, concediéndose unaayuda por importe de 30,00 m€, concargo al capítulo IV, transferencias co-rrientes.

131. En cuanto a la forma y secuenciadel pago, hay que destacar que se efec-tuó un pago del 75% (22,50 m€), concargo al presupuesto de 2004 a la firmade la resolución de concesión y el 25%restante (7,50 m€) con cargo al presu-puesto de 2005, una vez aportados losdocumentos justificativos de los gastoscorrespondientes al 75% del presupues-to subvencionado. Este último pago de7,5 m€ es el que se incluye en el alcancede este informe.

132. El beneficiario justificó la totalidaddel presupuesto subvencionado, una vezefectuado el abono del 75% inicial.

La cuenta justificativa del gasto cumplelo establecido en el art. 8 de la orden

SUBVENCIONES CONCEDIDAS POR LA JUNTA DE ANDALUCÍA A EMPRESAS PRIVADAS Y A FAMILIASE INSTITUCIONES SIN FINES DE LUCRO. PERCEPTORES DEL SEGMENTO 0,3 A 0,6 M€. 2005

Cámara de Cuentas de Andalucía 22

reguladora, en cuanto a plazo, memoriadetallada de las actividades realizadas,certificación del importe total del gastocontraído por las actividades objeto desubvención y relación de todos los gas-tos correspondientes al presupuesto dela actividad subvencionada acompañadode las facturas y demás documentosjustificativos originales.

Es de reseñar que la naturaleza de losgastos justificados difiere en algunosconceptos del “material deportivo”, queera el objeto de la subvención según laresolución de concesión, aunque seconsidera razonable según la memoriade actividades presentada y teniendo encuenta que la disposición adicional se-gunda autoriza la imputación de gastosde funcionamiento y gestión de la Fede-ración, hasta el 30% como máximo, enlos casos de ayudas para actividadesincluidas en sus planes y programasordinarios.

El órgano concedente de la subvención,la DG de Tecnología e InfraestructuraDeportiva, con fecha 18 de febrero de2005, certificó que la subvención habíasido aplicada a la finalidad para la que seconcedió.

133. De la documentación que obra enlos expedientes se acredita el adecuadocumplimiento de los requisitos exigidospor la norma reguladora, así como laaplicación de los fondos a la realizaciónde la actividad objeto de la ayuda.

IV.7. FEDERACIÓN ANDALUZADE EMPRESAS COOPERATIVASDE CONSUMIDORES Y USUARIOS(FEDECCON)

134. La Federación Andaluza de Em-presas Cooperativas de Consumidores yUsuarios (FEDECCON) es una organi-zación sin ánimo de lucro, de ámbitoregional, que agrupa a empresas coope-rativas de consumo, principalmente enlos sectores de planificación y distribu-ción alimentaria. Desarrolla su actividaden una doble vertiente caracterizada poruna parte por la consideración de lascooperativas de consumo como empre-sas de economía social, y por otra parte,como asociaciones de consumidores yusuarios.

135. Durante el ejercicio 2005, se hanreconocido obligaciones a favor deFEDECCON por importe de 581,37m€, correspondientes a los siguientesexpedientes de ayudas de la Consejeríade Empleo y Desarrollo Tecnológico(CEDT):

- 7.a.1) Para un Plan de FormaciónProfesional (349,53 m€).

- 7.a.2) Para estudio y difusión de laeconomía social (103,84 m€).

- 7.a.3) Para asociacionismo (101,00m€).

- 7.a.4) Para estudio y difusión de laeconomía social (27,00 m€).

Estas competencias están asumidas ac-tualmente por la Consejería de Innova-ción, Ciencia y Empresa (CICyE)

7.a) Expedientes de la Consejería deInnovación, Ciencia y Empresa

136. Las cuatro subvenciones se conce-dieron al amparo de la orden de 29 demarzo de 2001, que regula el Programa

SUBVENCIONES CONCEDIDAS POR LA JUNTA DE ANDALUCÍA A EMPRESAS PRIVADAS Y A FAMILIASE INSTITUCIONES SIN FINES DE LUCRO. PERCEPTORES DEL SEGMENTO 0,3 A 0,6 M€. 2005

Cámara de Cuentas de Andalucía 23

Andaluz para el Fomento de la Econo-mía Social. Esta orden fue posterior-mente modificada por las de 12 de mar-zo de 2002 y 1 de septiembre de 2003.

Al estar todas las ayudas de este benefi-ciario reguladas por la misma normativay vinculadas al mismo programa, seprocede a su análisis conjunto, haciendoexcepción de los aspectos significativosque sean necesarios poner de manifiestocon carácter individualizado.

137. FEDECCON efectuó con fechas28 y 29 de octubre de 2004, cuatro soli-citudes de subvención.

138. Por tratarse de una organizaciónrepresentativa de la economía social,junto a la solicitud debía acreditarse larepresentatividad mediante certificaciónde cada una de las entidades asociadas aellas, expedida por el secretario con elvisto bueno del presidente.

No consta en los expedientes la referidadocumentación. En su lugar, se adjuntaun certificado de FEDECCON acom-pañado de una relación de cooperativas,con indicación del nombre de la coope-rativa, localidad, provincia y número desocios.

La falta de cumplimentación de esterequisito toma su importancia en elhecho de que el art. 17.4 de la propiaorden, prevé que el importe de la sub-vención tendrá relación con la represen-tatividad que ostenten estas organiza-ciones.

139. Las resoluciones de concesión delas subvenciones se efectuaron fuera delplazo establecido por la orden y fueronconcedidas, en tres de los casos, por

importes inferiores a los solicitados. Losdatos, en detalle, quedan reflejados en elsiguiente cuadro:

Subvenciones a FEDECCON.Diferencias entre solicitado y concedido

m€

Objeto Solicitado Concedido %Plan de Form. Profes. 848,38 349,13 41,2Estudio econ. social 180,00 103,84 57,7Asociacionismo 400,00 101,00 25,3Estudio econ. social 27,00 27,00 100,0

FUENTE: Expediente del beneficiario. Cuadro nº 6

140. El abono de estas subvenciones sematerializa mediante dos órdenes depago, por importes equivalentes al 25%y 75% respectivamente del total conce-dido.

Para que se produjera el segundo pago,era necesario que previamente se apor-tasen documentos que acreditasen laejecución y el pago por importe igual osuperior al 25% adelantado.

Sobre el cumplimiento en este proceso,cabe destacar que los documentos apor-tados para la justificación tanto del 25%de anticipo, como del 75% restante,presentan defectos formales y materialesque son detallados específicamente paracada uno de los expedientes:

7.a.1) Subvención para programas de forma-ción profesional, con el objetivo de facilitar lainserción laboral de desempleados en empresasde economía social (349,53 m€)

141. La Orden de 12 de marzo de 2002establece y desarrolla una serie de medi-das, las cuales se clasifican, en funcióndel procedimiento de concesión de lasmismas. Por tratarse de un proyecto deformación profesional, el sistema deconcesión previsto en la normativa re-guladora es el de concurrencia competi-tiva.

SUBVENCIONES CONCEDIDAS POR LA JUNTA DE ANDALUCÍA A EMPRESAS PRIVADAS Y A FAMILIASE INSTITUCIONES SIN FINES DE LUCRO. PERCEPTORES DEL SEGMENTO 0,3 A 0,6 M€. 2005

Cámara de Cuentas de Andalucía 24

142. En el caso de estas acciones estánfinanciadas al 100%, con cargo en un70% al Fondo Social Europeo.

El importe aprobado supone un por-centaje del 41,2% del inicialmente solici-tado y se imputan con cargo al capítuloVII de transferencias de capital.

143. Para la ejecución del objeto de estasubvención, se firmó un convenio decolaboración entre la Consejería de In-novación y FEDECCON.

La firma del convenio se motiva en elPacto por la Economía Social de 8 deoctubre de 2002, suscrito entre la Juntade Andalucía y la Confederación deEntidades para la Economía Social(CEPES), en la que está integrada FE-DECCON junto a la Unión General deTrabajadores (UGT) y ComisionesObreras (CC.OO.)

El convenio tiene como objeto facilitarla inserción laboral de desempleados enempresas de economía social, y fija lascondiciones para la concesión, justifica-ción y pago de la subvención.

144. Por lo que respecta a la ejecucióndel expediente, se detectan incumpli-mientos de las obligaciones asumidaspor el beneficiario, que son detallados acontinuación:

1º) 6

2º) En varias de las jornadas formativas,la pertinente comunicación a la DG dela celebración de las mismas no se reali-zó con la antelación prevista.

6 Punto suprimido por la alegación presentada.

3º) No consta en el expediente unejemplar de la documentación entregadaa los participantes, así como una rela-ción de los mismos, cuando dichos re-quisitos eran preceptivos a los diez díascomo máximo tras la finalización de lasjornadas.

4º) 7

145. La cuenta justificativa del gastoincluye como justificantes del coste decoordinación y profesorado, tanto fac-turas de proveedores como nóminas delpropio personal de FEDECCON.

En el caso de las facturas, éstas no estánnumeradas, y en ellas no se desglosanlas retenciones por el IRPF.8

146. Entre los justificantes de gasto parados acciones formativas, se detectan lassiguientes incidencias:

- 9

- En dos casos el importe imputado poralquiler del aula supera el 25% permiti-do del total de asignación para el módu-lo B, por un importe de 0,5 m€.

- Se ha detectado una factura, por im-porte de 4,9 m€ que ha sido imputadapor duplicado a dos cursos distintos.

- Las nóminas del personal se imputanen partes porcentuales a distintos cur-sos. Se han detectado dos casos en quelos porcentajes consignados superan elimporte total de la nómina por una de-masía de 3,0 m€.