Stiglitz mitos editado - Periferia Activa/Maestría en … Un Nuevo Análisis de la Reforma de las...

48

1 Un Nuevo Análisis de la Reforma de las Pensiones: Diez Mitos Sobre los Sistemas de Seguridad Social Peter R. Orszag ( Sebago Associates, Inc) Joseph E. Stiglitz (Banco Mundial) Presentado en la Conferencia " Nuevas Ideas sobre la Seguridad en la Vejez" Banco Mundial Washington, D.C. 14 y 15 de Setiembre, 1999 INTRODUCCION "Envejecimiento sin crisis", la publicación del Banco Mundial que abre un nuevo camino sobre las pensiones, expresa claramente que "abundan los mitos en las discusiones sobre la seguridad en la vejez" (3). Este trabajo examina l0 de esos mitos en forma deliberadamente contestataria. Nuestra esperanza es no sólo generar el debate en esta conferencia "Nuevas Ideas sobre la Seguridad en la Vejez" sino en forma más amplia asegurar que quienes definen las políticas comprendan la complejidad de la reforma pensionaria. Es una prueba del poder del "Envejecimiento sin crisis" que muchos de los mitos actuales, al menos en forma parcial, surgen del desenmascaramiento en el informe de antiguos mitos. Sin embargo, el rechazo de un extremo no es la afirmación del otro, y el péndulo parece haberse inclinado demasiado en la otra dirección. La complejidad de una política pensionaria óptima debería alertarnos sobre la creencia que un conjunto de recomendaciones similares serían apropiadas para países que van desde Argentina a Azerbaijan, de China a Costa Rica, de Sierra Leona a Suecia. Esto nos hace recordar el chiste sobre el profesor que todos los años hacía las mismas preguntas pero que cambiaba las respuestas. Irónicamente, ese chiste nos podría brindar un consejo válido. Frente a la pregunta: "¿Qué es lo que debemos hacer con nuestro sistema de pensiones?" debemos tener cuidado de no ofrecer una sola respuesta para todo el planeta. La respuesta a "¿qué debemos hacer con relación a nuestro sistema de pensiones?" tampoco debe ser "nada". Los problemas que han motivado la reforma pensionaria en el mundo son reales. En muchos países en vías de desarrollo, los altos déficits - diferencia entre las obligaciones del fondo de pensiones y los ingresos - no sólo amenazan la estabilidad económica, sino que además restan inversiones necesarias en educación, salud e

Transcript of Stiglitz mitos editado - Periferia Activa/Maestría en … Un Nuevo Análisis de la Reforma de las...

1

Un Nuevo Análisis de la Reforma de las Pensiones: Diez Mitos Sobre los Sistemas de Seguridad Social

Peter R. Orszag ( Sebago Associates, Inc)

Joseph E. Stiglitz (Banco Mundial)

Presentado en la Conferencia " Nuevas Ideas sobre la Seguridad en la Vejez"

Banco Mundial

Washington, D.C. 14 y 15 de Setiembre, 1999

INTRODUCCION

"Envejecimiento sin crisis", la publicación del Banco Mundial que abre un nuevo camino sobre

las pensiones, expresa claramente que "abundan los mitos en las discusiones sobre la

seguridad en la vejez" (3). Este trabajo examina l0 de esos mitos en forma deliberadamente

contestataria. Nuestra esperanza es no sólo generar el debate en esta conferencia "Nuevas

Ideas sobre la Seguridad en la Vejez" sino en forma más amplia asegurar que quienes definen

las políticas comprendan la complejidad de la reforma pensionaria.

Es una prueba del poder del "Envejecimiento sin crisis" que muchos de los mitos actuales, al

menos en forma parcial, surgen del desenmascaramiento en el informe de antiguos mitos. Sin

embargo, el rechazo de un extremo no es la afirmación del otro, y el péndulo parece haberse

inclinado demasiado en la otra dirección. La complejidad de una política pensionaria óptima

debería alertarnos sobre la creencia que un conjunto de recomendaciones similares serían

apropiadas para países que van desde Argentina a Azerbaijan, de China a Costa Rica, de

Sierra Leona a Suecia. Esto nos hace recordar el chiste sobre el profesor que todos los años

hacía las mismas preguntas pero que cambiaba las respuestas. Irónicamente, ese chiste nos

podría brindar un consejo válido. Frente a la pregunta: "¿Qué es lo que debemos hacer con

nuestro sistema de pensiones?" debemos tener cuidado de no ofrecer una sola respuesta para

todo el planeta.

La respuesta a "¿qué debemos hacer con relación a nuestro sistema de pensiones?" tampoco

debe ser "nada". Los problemas que han motivado la reforma pensionaria en el mundo son

reales. En muchos países en vías de desarrollo, los altos déficits - diferencia entre las

obligaciones del fondo de pensiones y los ingresos - no sólo amenazan la estabilidad

económica, sino que además restan inversiones necesarias en educación, salud e

2

infraestructura. Muy a menudo, las prestaciones de los programas de pensiones se acumulan

para quienes ya son privilegiados; obligar a los granjeros pobres a que financien al alto número

de personas que integran la élite urbana, seguramente no es una política económica válida.

Además, la estructura de los programas de pensiones en muchos casos no sólo ha servido

para socavar la estabilidad macroeconómica, sino que a su vez ha servido para debilitar el

funcionamiento de los mercados de trabajo y distorsionar la distribución de los recursos. En

otras palabras, las reformas han sido y son necesarias y mientras los países puedan encontrar

formas para salir adelante en el corto plazo, no será tan simple evitar una crisis en el largo

plazo.

Definición de los "tres pilares"

La necesidad de reformas serias en muchos países no nos dice nada sobre qué reformas

específicas se deben llevar a cabo en cada país. Desafortunadamente, las evaluaciones de

tales opciones de reformas a menudo han sido afectadas por un conjunto de mitos que han

dominado las discusiones públicas y han alterado la toma de decisiones racionales. El

propósito del presente trabajo es dilucidar esos mitos - o, al menos generar interrogantes en

cuanto a su validez general.

En principio, los "tres pilares" delineados en "Envejecimiento sin crisis" son lo suficientemente

amplios como para reflejar cualquier combinación potencial de medidas de políticas - en

especial si el segundo pilar ("funded") incorpora ambos sistemas, de gestión privada y de

gestión pública. Pero en la práctica "el modelo del Banco Mundial" se ha interpretado como un

conjunto específico de pilares: un pilar de prestación definida, "unfunded", con gestión pública;

un pilar de aporte definido, "funded", con gestión privada y un pilar privado voluntario. Por

ejemplo, Weaver (1998) señala que la publicación "Envejecimiento sin Crisis" recomienda "un

modelo con tres pilares en el cual el papel de las pensiones públicas se centraría en una

reducción de la pobreza mínima, complementado por un segundo pilar de ahorro obligatorio, de

aporte definido, fully-funded y un tercer pilar de ahorro voluntario (4)". Esa interpretación -

especialmente la inclusión de un componente de aporte definido, de gestión privada - es común

entre quienes definen las políticas y los analistas de pensiones, independientemente de si

refleja en forma completa los matices de Envejecimiento sin Crisis.(5) Y es precisamente el

pilar privado de aporte definido de ese modelo de "mejor práctica" el que deseamos explorar.

En las décadas pasadas, siguiendo las primeras reformas chilenas de principios de los

ochenta, con el apoyo del Banco Mundial, muchas naciones se alejaron de un sistema público

de prestaciones definidas, volcándose hacia un sistema privado de aportes definidos. Se han

llevado a cabo importantes reformas en esta dirección en Argentina, Bolivia, Colombia,

Hungría, Kazakhtan, Latvia, Perú, Polonia, Suecia y Uruguay entre otros países.(6) En

consecuencia en este trabajo la atención se centrará en, si este tipo de cambio - a un sistema

3

de pensiones de aporte definido (cuentas individuales ) - es tan ventajoso universalmente como

indican sus promotores.

Estructura

Muchos de los mitos actuales surgen de la incapacidad para distinguir cuatro aspectos de un

sistema de pensiones. Específicamente, la mayor parte de las discusiones sobre los sistemas

de cuentas individuales presentan en forma conjunta: privatización, "prefunding", diversificación

y la diferencia entre las pensiones de prestación definida y las de aportes definidos. Como han

puesto en evidencia Geanakaplos, Mitchell y Zeldes ( 1998,1999) y otros, la falla para distinguir

los diferentes aspectos de las propuestas de cuentas individuales ha ocultado varias realidades

subyacentes.(7)

* Privatización . La privatización es la sustitución de un sistema de pensiones de gestión

pública por uno de gestión privada.

* "Prefunding" significa la acumulación de activos para hacer frente a los pagos futuros de

pensiones. Como se analizará seguidamente, "prefunding" se podrá utilizar en un sentido

amplio o en un sentido estricto.

* Diversificación. La diversificación comprende la autorización de inversiones en una variedad

de activos, en lugar de bonos del tesoro solamente.

* Prestación definida versus aporte definido. Los planes de prestación definida asignan un

riesgo acumulado al sponsor; de acuerdo a la historia de los ingresos laborales del trabajador,

las prestaciones jubilatorias son supuestamente deterministas. Por otro lado los planes de

pensiones de aportes definidos asignan el riesgo acumulado al trabajador; aún condicionadas

por la historia de ingresos laborales, las prestaciones jubilatorias dependen de la eficacia con

que se administraron financieramente los aportes.

Es posible cualquier combinación de estos cuatro elementos. Es más, en la práctica todos

estos elementos contienen un espectro de opciones - haciendo especialmente importante

analizar los detalles institucionales específicos. Un modelo idealizado casi nunca se realiza en

la práctica y las opciones están inevitablemente caracterizadas por matices de grises más que

por el blanco o el negro. Por ejemplo, un sistema público está básicamente organizado y

administrado por el estado; no así un sistema privado. Sin embargo, un sistema público puede

comprender a varias empresas privadas: por ejemplo se puede elegir una empresa privada

para administrar el dinero de un fondo fiduciario estatal. De igual forma, un sistema privado

probablemente comprenda algún papel estatal, por lo menos al hacer cumplir sus reglas (8).

"Prefunding" es también un asunto de grados - las pensiones pueden ser "prefunded" en forma

parcial. (Complicando más el panorama seguidamente se analiza una importante distinción

entre "prefunding" en el sentido amplio y en el sentido estricto.) La diversificación tampoco es

una variable que exprese una dicotomía - son posibles grados de diversificación. Finalmente la

distinción entre los planes de prestación definida y de aporte definido no es tan pura como

4

puede parecer a simple vista. Un plan de prestación definida puede ser concebido como un

plan de aporte definido combinado con un conjunto adecuado de opciones para eliminar el

riesgo residual para el trabajador. Los híbridos entre los planes de prestación definida y aporte

definido no son sólo posibles en la teoría sino que existen en la realidad.(9)

Bases de análisis

Antes de analizar los mitos , vale la pena destacar 4 puntos más como antecedentes que

brindan información relevante para el análisis subsiguiente de las cuentas individuales,

* Características inherentes versus implementación imperfecta. Un punto clave que tiene

relación, tanto con los sistemas públicos de prestación definida como con las cuentas

individuales es la determinación de cuáles son los elementos inherentes al sistema y cuáles

son comunes simplemente por la forma en que el sistema ha sido implementado en la práctica.

Esto es: Observamos que el sistema Z no está funcionando correctamente. ¿Debemos

proponer cambiarlo por el sistema Y, o debemos trabajar para mejorar el sistema Z?

Seguramente, comparar una versión idealizada de Y con una versión de Z tal y como fue

implementada no va a brindar elementos de prueba profundos. En consecuencia, un primer

paso sería comparar las características inherentes (idealizadas) de Y y Z y luego analizar si las

restricciones de economía política afectan los dos modelos de forma diferente ( en términos de

las características idealizadas versus las características de implementación proyectadas). Gran

parte de los mitos surgen de la combinación de las comparaciones entre las características

inherentes y las características según la forma de implementación. Nuestra atención se

centrará primero en las características inherentes, ya que son éstas las que incidirían en la

aplicación universal de uno u otro sistema. Las afirmaciones sobre las tendencias históricas

con relación a la implementación, se deben tomar con mucha mayor cautela que las referidas a

las características inherentes, dado que las tendencias históricas en una nación no

necesariamente reflejan las de otras.

* Opciones Tabula rasa versus opciones de transformación. Al evaluar los efectos de la reforma

de pensiones, las condiciones iniciales son importantes. En especial, se debe tener cuidado de

no confundir, si un cambio a las cuentas individuales sería socialmente ventajoso, con otro ítem

diferente sí, en un sentido Tabula Rasa, un sistema de cuentas individuales habría sido

preferible a un sistema público de prestación definida. En otras palabras, los efectos sociales

de transformar un sistema de pensiones maduro a un sistema de cuentas individuales podrían

ser substancialmente diferentes de los efectos de una opción inicial entre un sistema público de

prestaciones definidas y uno de cuentas individuales. Muy pocas naciones enfrentan esta

opción inicial; casi todas tienen algún tipo de programa de seguro para la vejez. En 172 países,

incluidos en la edición l997 de Social Security Programs Throughout the World, sólo seis

(Bangladesh, Botswana, Malawi, Myanmar, Sierra Leona, y Somalia) carecen de un programa

para la vejez, la discapacidad y los sobrevivientes.(10) Se debe destacar que algunos de los

5

programas existentes tienen una cobertura relativamente baja, si se considera ampliar o no un

sistema existente, la perspectiva Tabula Rasa es relevante una vez más. Pero para muchos

países, las opciones iniciales ya fueron tomadas. No es relevante en este momento reexaminar

esas opciones. Un objetivo mucho más importante es examinar las reformas potenciales que

mejorarían el funcionamiento futuro de los sistemas de pensiones, teniendo presente los costos

de transición que se incluirían en tal cambio.

* Análisis Intergeneracional. Los políticos son conocidos por centrar su atención

exclusivamente en el corto plazo, ignorando los costos de los programas públicos en el largo

plazo ( o aún la viabilidad). Al analizar las transiciones y las reformas, sin embargo, tenemos

que tener cuidado de no cometer el error opuesto: enfocar exclusivamente al largo plazo e

ignorar los costos en el corto plazo. Considere, por ejemplo, una reforma que conduce a un

mayor nivel estable de producción y de consumo, pero sólo a costa de una reducción del

bienestar social para las generaciones intermedias. Cuando se empeoran las condiciones

económicas de algunas generaciones y se mejoran las de otras, ocurre un cálculo de bienestar

social complejo - como valorar las ganancias de una generación frente a las pérdidas de

otra.(11)

* Atención fundamental al bienestar social. En la misma forma, necesitamos tener presente

nuestro objetivo fundamental. Los ahorros y el crecimiento no son fines en sí mismos, sino

medios para un fin: el mejoramiento del bienestar de los miembros de la sociedad. De esta

forma, podríamos quizás inducir a las personas a ahorrar más al exponerlas a un grado mayor

de riesgo. Pero eso no necesariamente mejora su bienestar social. Por ejemplo las personas

que tienen aversión al riesgo pueden responder a un aumento en la variación de la tasa de

rentabilidad de su plan de pensiones, incrementando sus tasas de ahorro. (12) El mayor riesgo,

sin embargo, los haría estar peor económicamente sin lugar a dudas. Aún las futuras

generaciones que se benefician con los salarios elevados asociados a un mayor stock de

capital, podrían estar peor económicamente!

Los Mitos

Teniendo presente estos antecedentes, podemos centrar nuestra atención en los mitos. Para

facilitar el análisis, dividimos los diez mitos en tres grandes áreas: efectos macroeconómicos,

eficiencia microeconómica y economía política. Los mitos en cada área son:

Mitos Macroeconómicos.

* Mito #1: Las cuentas individuales aumentan el ahorro nacional

* Mito #2: Las tasas de rentabilidad son mayores en un sistema de cuentas individuales

* Mito #3: Las tasas de rentabilidad decrecientes de los sistemas de reparto reflejan problemas

fundamentales

* Mito #4: La inversión de los fondos fiduciarios públicos en acciones no tiene efectos

macroeconómicos .

6

Mitos Microeconómicos

* Mito #5: Los incentivos en el mercado laboral son mejores en un sistema de cuentas

individuales

* Mito #6 : Los planes de prestación definida necesariamente otorgan más incentivos para el

retiro anticipado

* Mito #7: La competencia asegura bajos costos administrativos en un sistema de cuentas

individuales

Mitos de economía política

* Mito #8 : Los gobiernos corruptos e ineficientes brindan una argumentación para las cuentas

individuales

* Mito #9: Las políticas de ayuda estatal son peores bajo los planes públicos de prestación

definida.

* Mito #l0: La inversión de los fondos fiduciarios públicos siempre se realiza sin el debido

cuidado y su gestión es deficiente.

Nuestro propósito al explorar estos mitos no es argumentar que las cuentas individuales son

siempre y en todos los lugares una mala opción. Por el contrario, el sentido es aclarar que

muchos de los argumentos adelantados a su favor no son necesariamente válidos, y que la

política de pensiones en consecuencia, requiere un enfoque con más matices que el que

implica un único conjunto "óptimo" de pilares. En particular, un segundo pilar basado

exclusivamente en un enfoque de aporte definido de gestión privada podría no ser apropiado

para varios países. El enfoque óptimo, tiende a variar en los diferentes países, dependiendo de

las actitudes en relación a la forma en que se comparte el riesgo y a la redistribución

intergeneracional e intrageneracional, y a otros factores.

MITOS MACROECONÓMICOS

Comenzamos con los mitos en el campo de la macroeconomía, ya que éstos son quizás los

que se propagaron más activamente y en los cuales un amplio número de economistas

concuerdan que los slongans populares conducen a error.

Mito #1: Los planes privados de aporte definido aumentan el ahorro nacional.

Es común aseverar que el cambio a un sistema de cuentas individuales "prefunded"

aumentaría el ahorro nacional (13). Para analizar la validez de esta expresión, debemos

introducir otra distinción además de las esbozadas en la Introducción: "Prefunding" se puede

utilizar en un sentido estricto o en un sentido amplio. En el sentido estricto, "prefunding"

significa que el sistema de pensiones está acumulando activos para enfrentar los pagos futuros

programados. En un sentido amplio, sin embargo, "prefunding" significa aumentar el ahorro

nacional (14).

"Prefunding" en el sentido estricto no necesariamente implica "prefunding" en el sentido más

amplio. Por ejemplo considere un sistema de cuentas individuales "prefunded" en el sentido

7

estricto. Si los individuos compensan los aportes a las cuentas individuales reduciendo el

ahorro bajo otras formas, las cuentas no afectan el ahorro privado total. En otras palabras, de

no existir el sistema de cuentas individuales, las personas habrían ahorrado un monto

equivalente en alguna otra forma. Si a su vez, el ahorro público tampoco se ve afectado,

entonces no se altera el ahorro nacional por el conjunto de cuentas individuales "prefunded" en

el sentido estricto - y en consecuencia no ocurre "prefunding" en el sentido amplio (15). De

igual forma, considere un sistema público parcialmente "prefunded" con un fondo fiduciario. Si

la presencia de ese fondo fiduciario origina reducciones como compensación en los impuestos

que no corresponden a las pensiones y/o incrementos en las prestaciones que no sean

pensiones, y si el comportamiento privado no se ve afectado por el sistema público de

pensiones, entonces el sistema público no afectaría el ahorro público o el ahorro nacional y en

consecuencia no sería "prefunded" en un sentido amplio ( sin embargo es "prefunded" en el

sentido estricto). Resumiendo, "prefunding" en un sentido estricto sería una guía equivocada

para "prefunding" en el sentido amplio. "Prefunding" en el sentido estricto a su vez, no tiene

implicancias macroeconómicas, sólo "prefunding" en el sentido amplio ofrece el potencial para

beneficios macroeconómicos.

Privatización y "Prefunding" en el sentido amplio son conceptos distintos, y la privatización no

es necesaria ni suficiente para el "prefunding" en el sentido amplio. Para entender el porqué,

considere un sistema de reparto en el cual las prestaciones de cada individuo están

directamente vinculadas con los aportes. Cada persona tiene una cuenta con el administrador

de Seguridad Social, exhibiendo aportes en cada fecha. Estos aportes son luego convertidos a

prestaciones utilizando las tablas actuariales.

Suponga que el gobierno decide "prefund" las cuentas en el sentido estricto, para ello transfiere

a cada una el valor completo de los aportes acumulados. En consecuencia el sistema de

seguridad social se vuelve completamente "prefunded" en el sentido estricto. Pero para

financiar los aportes, el estado pide prestado al público. El ahorro nacional es entonces

constante: todo lo que ha sucedido es que el estado ha alterado la forma de la deuda (16). Tal

tipo de cambio no debe tener efectos reales en la macroeconomía. Definitivamente, la deuda

implícita bajo el antiguo sistema se ha vuelto explícita . Pero esto no tiene ramificaciones

económicas. Una privatización financiada por deuda no comprende consecuencias

macroeconómicas - no genera prefunding en el sentido amplio- suponiendo que la nueva deuda

explícita sigue el mismo ritmo de tiempo que la antigua deuda implícita (17). La clave es lo que

le está sucediendo a la suma de la deuda implícita y explícita; la transformación de una en la

otra no afecta el "prefunding" en el sentido amplio (18).

A la inversa, se puede lograr "prefunding" en el sentido amplio sin privatización. En particular, el

gobierno puede acumular activos previendo los pagos de futuras prestaciones bajo el plan

público de prestaciones definidas. Tal "prefunding" no tiene que estar bajo la forma de

8

inversiones en el mercado privado, sobre las cuales varios analistas han expresado sus

inquietudes de economía política ( p.ej. que el gobierno interferiría en forma indebida en los

mercados privados de activos). Es interesante que quienes argumentan que un sistema público

no tiene la capacidad para "prefund", a menudo han señalado a los Estados Unidos como el

ejemplo del país que ha fracasado en hacerlo. Y sin embargo, el año pasado a pesar de la falta

de acuerdo en casi todo lo demás, quienes definen las políticas en los EUA han acordado

proteger los superávits de la Seguridad Social de las demandas del resto del presupuesto - en

otras palabras, para asegurar "prefunding" en el sentido amplio. De igual forma, Bateman y

Piggot (1997) argumentan que el Fondo de Previsión de los Empleados de Malasia(*) ha

contribuido en forma significativa al ahorro nacional - contabilizando entre un 20 y un 25 por

ciento del ahorro nacional en los años ochenta. (19)

Nótese que este mito destaca el punto Tabula Rasa mencionado precedentemente. Existe una

vasta publicación académica sobre si la introducción de un sistema de seguridad social de

reparto reduce el ahorro nacional (20). Pero ese es un punto diferente de si el cambio del

sistema de reparto existente por uno de cuentas individuales aumentaría el ahorro nacional. Es

totalmente posible que la introducción de un sistema de reparto reduzca el ahorro nacional

(como sugieren varios estudios), pero un cambio a la cuentas individuales no aumentaría el

ahorro nacional.

El punto fundamental es que el "prefunding" en el sentido amplio y la privatización son

conceptos diferentes y al combinarlos en lugar de brindar más información para el debate, se

aumenta la confusión (21). Es importante a su vez, mantener la separación entre los conceptos

de "prefunding" en el sentido estricto del "prefunding" en el sentido amplio ya que a menudo se

confunden los mismos. El punto fundamental comprendido en "prefunding" en el sentido amplio

es, dado el nivel heredado de deuda implícita y explícita, la mejor política para saldarla. Este

problema de optimización no depende de cómo o por qué razón se adquirió la deuda, y el

mismo no está afectado por la introducción de las cuentas individuales "prefunded" en el

sentido estricto (22).

La conclusión es que las pérdidas y ganancias comprendidas según como se realiza el

"prefund" - por ejemplo por la vía de un enfoque privado o de un enfoque público - no son las

mismas que las pérdidas y las ganancias de si se realiza el "prefund" o no (23). Heller (1998) y

Modigliani, Ceprini, y Muralidhar (1999) argumentan que un sistema público de prestación

definida "prefunded" podría ser preferible a un sistema privado de aporte definido "prefunded".

(24) Al vincular en forma automática la privatización con "prefunding" en el sentido amplio, en

lugar de examinar cada opción por separado, se pierde la perspectiva del espectro completo de

opciones de políticas.

Mito # 2: Las tasas de rentabilidad son mayores en un sistema de cuentas individuales

9

Un segundo mito es que las tasas de rentabilidad serían mayores en un sistema de cuentas

individuales que en uno de reparto. Por ejemplo, the Financial Times, informó en la última

primavera que "la tasa de rentabilidad ( de las cuentas individuales) sería mayor - quizás de un

6 a un 8 por ciento del comportamiento pasado del mercado de valores, frente al escaso 2 por

ciento que producirá el sistema de seguridad social" (25). De igual forma, Palacios y

Whitehouse ( 1998) argumentan que la tasa de rentabilidad más elevada en un régimen privado

"es un motivo importante para la reforma" (26). Como en el Mito #1, este mito combina la

"privatización" con "prefunding". Pero además, la mayoría de las comparaciones más simples

de las tasas de rentabilidad combinan "privatización" con "diversificación".

Como mostró Paul Samuelson hace 40 años, la tasa real de rentabilidad en un sistema de

reparto maduro, es equivalente a la suma de la tasa de crecimiento de la fuerza de trabajo y la

tasa de crecimiento en la productividad (27). En las décadas venideras, de acuerdo a las

proyecciones, las tasas de fertilidad permanecerán relativamente bajas, y la población del

mundo envejecerá. Según las proyecciones, el crecimiento de la población mundial decrecerá

del l.7 por ciento por año en la década de los ochenta y del 1.3 por ciento por año en la

actualidad a un 0.8 por ciento por año, promedio, entre el 20l0 y el 2050 (28). Como resultado,

se proyecta también una disminución del crecimiento de la fuerza de trabajo global ,

imponiendo una presión negativa sobre la tasa de rentabilidad a los sistemas de reparto

maduros. Suponiendo un crecimiento del 2 por ciento de la productividad por año, la tasa de

rentabilidad real, en el largo plazo, en un hipotético sistema global de reparto maduro, sería de

un 3 por ciento por año.

En una economía dinámicamente eficiente sin activos riesgosos, la tasa real de rentabilidad

debe exceder la tasa de crecimiento (29). En consecuencia en una economía dinámicamente

eficiente, las cuentas individuales - aún sin diversificación - siempre parecen ofrecer una tasa

mayor de rentabilidad que un sistema de reparto. Pero las apariencias pueden ser engañosas.

La comparación simple de las tasas de rentabilidad, aún sin los temas de la diversificación

analizados seguidamente, conduce a error por dos razones: los costos administrativos y los

costos de la transición.

* Costos administrativos. La comparación simple de las tasas de rentabilidad generalmente

compara las tasas de rentabilidad bruta, a pesar de que los costos administrativos podrían

diferir aún bajo versiones idealizadas de los dos sistemas y , ceteris paribus, los costos

administrativos más elevados reducen la tasa neta de rentabilidad que recibe un individuo. El

mito # 7 aborda los costos administrativos a mayor profundidad. Como se detalla en esa

sección (en base a la forma de implementación), los costos administrativos consumirían una

porción no despreciable del balance de la cuenta en las cuentas individuales - particularmente

en los casos de cuentas pequeñas. Tales costos administrativos implican que en una base

ajustada al riesgo, una vez que se incorporan los costos de financiación de las obligaciones

10

"unfunded" del viejo sistema (véase a continuación), la tasa de rentabilidad en un sistema

privado descentralizado tiende a ser menor que en el sistema público.

* Costo de transición. Dado que las cuentas individuales se financian con ingresos dedicados

en la actualidad al sistema de seguridad social público, los cómputos de la tasa de rentabilidad

en las cuentas individuales necesitan incluir el costo del pago de las prestaciones prometidas a

los jubilados y a los trabajadores mayores en el sistema existente. Suponiendo que la sociedad

no desea renunciar a sus promesas a los jubilados y a los trabajadores mayores, los costos se

mantienen, aún cuando se elimine el sistema de seguridad social para los nuevos trabajadores

y se lo sustituya completamente por cuentas individuales. Dado que los pagos a los actuales

beneficiarios no se evitan al establecer cuentas individuales, la rentabilidad de las cuentas

individuales no se debe inflar en forma artificial por la vía de excluir sus costos.

El punto fundamental es simple. Si la economía es dinámicamente eficiente, no se puede

mejorar el bienestar social de las últimas generaciones sin empeorar la situación económica de

las generaciones intermedias. La reforma de los sistemas de pensiones debe abordar la

equidad tanto dentro de una misma generación como entre diferentes generaciones (30). La

naturaleza inter-generacional de las ganancias y pérdidas mutuas comprendidas en un cambio

hacia las cuentas individuales fue destacado por numerosos autores, incluido Breyer(1989)

(31).

La comparación de las tasas de rentabilidad es en consecuencia engañosa ya que se pueden

obtener mayores rendimientos en el largo plazo sólo a costa de una reducción en el consumo y

la rentabilidad para las generaciones intermedias.

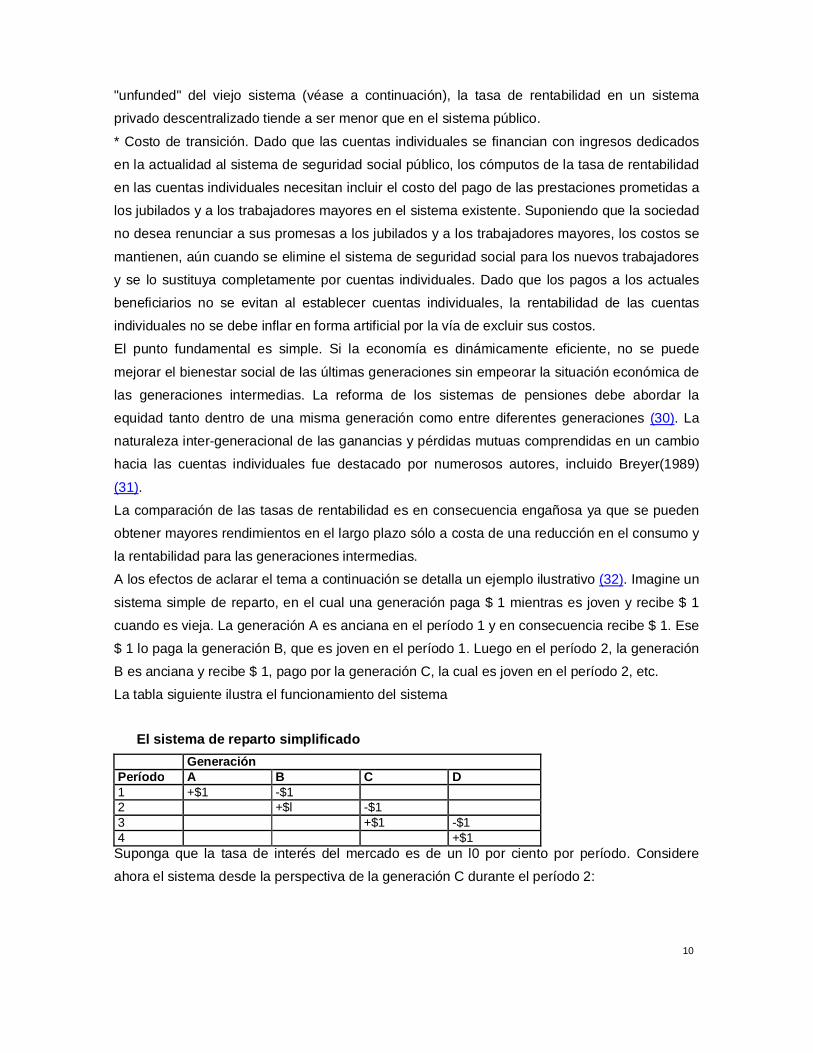

A los efectos de aclarar el tema a continuación se detalla un ejemplo ilustrativo (32). Imagine un

sistema simple de reparto, en el cual una generación paga $ 1 mientras es joven y recibe $ 1

cuando es vieja. La generación A es anciana en el período 1 y en consecuencia recibe $ 1. Ese

$ 1 lo paga la generación B, que es joven en el período 1. Luego en el período 2, la generación

B es anciana y recibe $ 1, pago por la generación C, la cual es joven en el período 2, etc.

La tabla siguiente ilustra el funcionamiento del sistema

El sistema de reparto simplificado

Generación Período A B C D 1 +$1 -$1 2 +$l -$1 3 +$1 -$1 4 +$1

Suponga que la tasa de interés del mercado es de un l0 por ciento por período. Considere

ahora el sistema desde la perspectiva de la generación C durante el período 2:

11

* En un sistema de reparto, la generación C paga $ 1 durante el período 2 y recibe $l durante el

período 3. La tasa de rentabilidad del sistema de reparto es cero ( la cual también parte de un

hipotético crecimiento de productividad y de población igual a cero)

* En un sistema de cuentas individuales, la generación C invertiría $ l de aporte y recibiría $ l.l0

en el período 3. La tasa de rentabilidad parecería ser l0 por ciento.

En consecuencia parecería que un cambio del sistema de reparto al de cuentas individuales

produciría una rentabilidad mayor para la generación C - 10 por ciento en lugar de 0 por ciento.

Pero si la generación C coloca $l en cuentas individuales durante el período 2, ese $1 no

podría usarse para financiar las prestaciones de la generación B. Sin embargo, las

prestaciones de la generación B deben pagarse de alguna forma, a menos que la sociedad

desee que a esa generación carezca de prestaciones.

Suponga que las prestaciones de la generación B se financian a través de préstamos y que los

costos de los intereses los pagan las generaciones más viejas en cada período. Con una tasa

de interés del l0 por ciento, los pagos por interés costarían l0 centavos por período. La

prestación neta para la generación C en el período 3, sería entonces $ l ( l.l0 de las cuentas

individuales menos l0 centavos de los costos por intereses). En consecuencia la generación C

ganaría una tasa de rentabilidad cero, al igual que en un sistema de reparto, si se incluyen los

costos por intereses. A su vez, para la generación C y siguientes, la rentabilidad extra de las

cuentas individuales es más aparente que real: se compensa exactamente por los costos de la

deuda que financió las prestaciones de la generación B.

Otros supuestos sobre la financiación de la deuda no alteran la conclusión básica que la simple

comparación de tasa de rentabilidad es engañosa. Por ejemplo, si las prestaciones se

financiasen con préstamos, pero los costos de los intereses los pagase la generación más

joven en lugar de la más vieja en cada período, la generación C gozaría de una tasa de

rentabilidad del l0 por ciento. Pero la generación D y todas las subsiguientes recibirían cero

tasa de rentabilidad; estas generaciones pagarían $ l.l0 cuando son jóvenes y recibirían $ l.l0 al

envejecer. (Esos l.l0 pagados en la juventud consistirían en $1 depositado en la cuenta

individual y $ 0.l0 en costos de intereses sobre los fondos solicitados en préstamo. El depósito

de $l, a un l0 por ciento de tasa de interés, produciría prestaciones por $ l.l0 en la vejez) La

rentabilidad mayor para la generación C se pagaría al requerir que todas las generación futuras

obtengan una rentabilidad cero sobre una base de aportes mayor ($l.l0 en lugar de $l).

Finalmente, note que si los costos de la transición fuesen financiados a través de ingresos

tributarios más que por deuda, la tasa de rentabilidad también aumentaría - aunque es una

función exclusivamente de "prefunding" en el sentido amplio, no de la privatización (33).

Nuevamente debemos una vez más tener cuidado y no confundir "prefunding" en el sentido

amplio con privatización: La tasa de rentabilidad más elevada resultaría, independientemente si

el "funding" adicional está basado en la cuentas individuales o en un fondo fiduciario público,

12

siempre que los fondos fiduciarios puedan tener el mismo tipo de activos que las cuentas

individuales. Es el "funding" adicional, no las cuentas individuales en sí, el elemento crucial

para producir la tasa de rentabilidad más elevada.

En el contexto de los EUA, en el informe de l994-l996 del Consejo Asesor de Seguridad Social

(Advisory Council on Social Security) se ilustra en forma elocuente la naturaleza engañosa de

la simple comparación de tasas de rentabilidad. Los miembros del Consejo Asesor no pudieron

alcanzar un acuerdo sobre el rol de las cuentas individuales. El Consejo se separó en tres

fracciones, cada una de las cuales presentó un conjunto de recomendaciones en relación a las

cuentas individuales, que iban desde negar su existencia ( bajo el plan para Mantener las

Prestaciones) a cuentas individuales relativamente importantes ( bajo el plan de Cuentas de

Seguridad Personal). La comparación simple de las tasas de rentabilidad - la cual enfatiza que

la tasa de rentabilidad histórica de la bolsa es substancialmente mayor que las tasas de

rentabilidad actuales y futuras de los aportes a la Seguridad Social - sugeriría que estos planes

deberían producir diferencias importantes en las tasas de rentabilidad. Pero a pesar del

tratamiento marcadamente diferente de las cuentas individuales en las tres propuestas, sus

tasas de rentabilidad estimadas son muy similares. Considere, por ejemplo una pareja

promedio con ambos cónyuges trabajadores nacidos en l997. De acuerdo a las proyecciones

realizadas por los actuarios de la Seguridad Social, publicadas en el Informe del Consejo

Asesor, tal pareja tendría una tasa de rentabilidad que oscilaría entre el 2.2. y el 2.7 por ciento

por año en el Plan para Mantener las Prestaciones, dependiendo de la porción del Fondo

Fiduciario de la Seguridad Social que esté invertida en acciones; 2.2 por ciento por año en el

plan de Cuentas Individuales; y 2.6 por ciento por año en el Plan de Cuentas de Seguridad

Personal (34).

Para quienes estén acostumbrados a usar la comparación simple de tasas de rentabilidad y

quienes asumen que las cuentas individuales producen una tasa de rentabilidad mucho mayor,

estos resultados son un shock. Sin embargo, las tasas de rentabilidad similares en los planes

con enfoques muy diferentes frente a las cuentas individuales, en especial cuando la

rentabilidad está ajustada para diferencias en el riesgo, es precisamente lo que se debe

esperar cuando el análisis se lleva a cabo en forma rigurosa.

Las comparaciones de tasas de rentabilidad para personas específicas podría a su vez, reflejar

el componente de redistribución de los diferentes sistemas. Definitivamente, los sistemas

actuales comprenden una importante redistribución, como resultado algunos individuos

(quienes están pagando la redistribución) reciben una tasa menor de rentabilidad de la que

recibirían en un sistema sin tal redistribución, aún cuando las rentabilidades acumuladas son

las mismas en ambos sistemas. Podríamos creer o no que tales redistribuciones son deseables

o merecidas. Si las redistribuciones no son deseables, deberían ser eliminadas - y no

necesariamente el sistema público que en la actualidad las comprende (35). En otras palabras,

13

como se ha destacado en la introducción, el hecho que los sistemas públicos por su forma de

implementación han estado por debajo del ideal, significa que deben ser sometidos a un

cambio, no que necesariamente se deben reducir drásticamente. Como escriben sobre los

programas de pensiones en Europa Boldrin, Dolado, Jimeno y Peracchi (1999): " Su uso como

instrumentos de redistribución camuflados, motivado por propósitos políticos y de búsqueda de

renta, se convirtió en abuso, y en tres décadas llevó a su quiebra económica. Insistimos en que

en el proceso encomiable y justificable de deshacerse de tales distorsiones redistributivas, uno

no desea "tirar al bebé con el agua sucia". Los sistemas públicos de pensiones de reparto

cumplen un propósito útil, el cual debe ser rescatado y mejorado por la vía de una reforma más

profunda del Estado de Bienestar Europeo (36)

Riesgo y diversificación

Los riesgos generan mayores complicaciones para la comparación simple de las tasas de

rentabilidad. La mayoría de las comparaciones simples de tasas de rentabilidad combinan

privatización y diversificación. Ambas no tienen por qué ir juntas; se puede pensar en cuentas

privadas restringidas a activos financieros libres de riesgos, y sistemas públicos que invierten

en activos riesgosos.

La diversificación debería producir como promedio una rentabilidad financiera mayor por largos

períodos de tiempo. Pero a los individuos generalmente no les gusta el riesgo; un activo mucho

más riesgoso con una tasa de rentabilidad apenas superior no es necesariamente preferible a

uno mucho más seguro con una tasa de rentabilidad levemente inferior - por esta razón son

necesarios varios ajustes a las tasas de rentabilidad observadas. Y si los mercados de

capitales son perfectos, la rentabilidad media mayor por la diversificación, debería simplemente

compensar por los riesgos adicionales (asumiendo que la cartera contiene un número suficiente

de diferentes activos riesgosos). En otras palabras, en los mercados eficientes la rentabilidad

se encuentra en proporción con el riesgo.

Por ejemplo, debido a varias medidas comunes, las acciones son relativamente riesgosas - por

lo menos en el corto plazo. El índice S&P 500 ha descendido en EUA ( en téminos nominales)

en más de un l0 por ciento en 8 de los últimos 70 años. (37) ( En términos ajustados a la

inflación, el número de años con un descenso marcado es mayor). Las acciones individuales

son considerablemente más riesgosas que las carteras amplias tales como la S&P 500; varias

acciones descienden aún en años en que el mercado en su conjunto sube. Y la reciente

sacudida en los mercados financieros de los países en vías de desarrollo brinda una amplia

evidencia de la variación en el corto plazo : Por ejemplo en relación a fines de l996, en

Indonesia la capitalización de la bolsa cayó en un 40 por ciento, en Malasia y Tailandia un 55-

60 por ciento y en Corea del Sur y Singapur un 35-40 por ciento a principios de l998 (38). La

rentabilidad de las acciones también tiende a ser riesgosa en el sentido que es alta cuando la

utilidad marginal de consumo es baja y viceversa.

14

Los riesgos implícitos en las acciones son puestos en evidencia en el análisis que ha llevado

adelante Gary Burtless del Brookings Institution. Burtless estudió las tasas de sustitución que

los obreros habrían obtenido (esto es, que porcentaje de sus salarios anteriores representarían

sus ingresos jubilatorios) si hubiesen invertido un dos por ciento de sus ingresos laborales en

fondos de índice accionario (stock index funds) cada año por un período de 40 años de carrera

laboral y si ese balance acumulado se hubiese convertido en una renta regular jubilatoria

(retirement annuity) al alcanzar los 62 años. Los trabajadores con 62 años en l968 hubiesen

gozado de una tasa de sustitución del 39 por ciento por esas inversiones (esto es, la prestación

mensual de renta regular jubilatoria - retirement annuity - equivaldría al 39 por ciento del salario

anterior). En contrapartida la tasa de sustitución para los trabajadores jubilados en l974 - sólo

seis años más tarde - habría sido de sólo un 17 por ciento, o menos de la mitad 39. Mientras

que estos estimativos precisos se pueden criticar, no sucede lo mismo con el punto central que

emerge de ellos: la rentabilidad de las acciones comprende variaciones substanciales de año

en año (40). Este tema se volverá a analizar desde una perspectiva internacional más amplia (

en un documento escrito por Max Alier del FMI y por Dimitri Vittas del Banco Mundial) durante

la sesión de la conferencia sobre rentas regulares (annuities).

Si deseamos asumir que los mercados son plenamente eficientes, no necesitamos

preocuparnos con los ajustes del riesgo - podemos simplemente suponer que todas las

rentabilidades debidamente ajustadas al riesgo en carteras suficientemente diversificadas, son

iguales. Si no deseamos asumir que los mercados son plenamente eficientes, sin embargo,

debemos llevar a cabo ajustes de riesgo complicados. Por ejemplo, es difícil de saber con

exactitud cuán reticentes al riesgo son los individuos. El "Riesgo" puede a su vez, depender de

diversos factores. Por ejemplo, por largos períodos, las acciones pueden no ser particularmente

riesgosas en relación a los bonos nominales (41). Otra pregunta crítica es si la prima accionaria

simplemente refleja el riesgo o si incluye un componente de rentabilidad superior a lo normal

sobre las acciones, aún en una base ajustada al riesgo (42). Una pregunta relacionada al tema

es como efectuar las proyecciones de la prima de riesgo.

Existen otros factores que ofrecen dificultades para los ajustes del riesgo a los sistemas

públicos versus los privados. Por ejemplo, la diversificación llevada adelante por un sistema

público de prestación definida, comprende un riesgo financiero menor para cualquier individuo,

que la diversificación llevada adelante por un sistema privado de aportes definidos. La razón es

que un sistema de prestación definida puede distribuir el riesgo entre las generaciones en una

forma que no es posible bajo un programa privado de aporte definido. En otras palabras,

mientras que el programa público puede alcanzar cualquier perfil de riesgo ( y diversificación )

que puede alcanzar el programa privado, no sucede lo mismo a la inversa. Definitivamente, las

garantías de rentabilidad en un sistema privado de aporte definido (véase Mito #9) que brinda

el estado facilitan que se comparta el riesgo en forma inter-generacional en alguna medida.

15

Pero nótese que lo hacen sólo por la vía de la transformación del sistema privado de aporte

definido puro en un sistema mixto: privado de aporte definido - público de prestación definida.

Un análisis completo de riesgo en un sistema público de prestación definida en relación a las

cuentas individuales supondría evaluaciones no sólo de la diversificación, sino de un número

de riesgos inherentes a la forma de implementación de los dos sistemas. Por ejemplo, los

sistemas de prestación definida son generalmente progresivos y en consecuencia, brindan una

especie de seguro de ingresos vitalicios (43).Si los ingresos laborales de toda la vida son más

bajos que los proyectados, la tasa de sustitución es mayor que la proyectada, amortiguando

parcialmente el impacto de los ingresos laborales inferiores a los proyectados en el período

jubilatorio. A su vez, aún bajo un plan de prestación definida que no sea progresivo, los

pensionistas no enfrentan el riesgo acumulado, aunque muchos sistemas a menudo incluidos

bajo el nombre de "prestaciones definidas" igual contienen riesgos residuales de varias clases (

p.ej. riesgos reales que surgen de una indexación imperfecta, o de riesgos demográficos del

ajuste de las prestaciones según el estado de las finanzas públicas) (44). Finalmente, una vez

que nos alejamos de una comparación idealizada y examinamos la economía política de ambos

sistemas, surgen varios puntos en cuanto a riesgos políticos referidos a los sistemas públicos

que podrían o no, ser menos extremos bajo los sistemas privados ( abordado más en detalle en

Mito # 9 y Mito # 10). En todo caso, la comparación simple de las tasas de rentabilidad ignora

estos puntos complicados en relación al tema de los riesgos.

Mito #3. Las tasas de rentabilidad decrecientes en los sistemas de reparto reflejan problemas

fundamentales en relación a esos sistemas.

Otro mito relacionado con la reforma de los sistemas públicos de reparto es que los descensos

observados en las tasas de rentabilidad indican una falla en esos sistemas. Ese descenso al

contrario, refleja la convergencia natural de un sistema de reparto a su nivel estable de

madurez.

La fórmula Samuelson brinda la tasa de rentabilidad en un sistema de reparto maduro. En los

primeros años de tal sistema sin embargo, los beneficiarios reciben una tasa de rentabilidad

marcadamente superior a la que sugeriría la fórmula. Considere la generación A del ejemplo

anterior. La primera generación en el sistema de reparto, recibió $1 en prestaciones, sin haber

contribuido al sistema. En consecuencia, la tasa de rentabilidad de la generación A fue infinita.

De igual forma, los primeros beneficiarios del sistema de Seguridad Social en los EUA

recibieron tasas de rentabilidad extremadamente altas, debido a que las prestaciones que

percibieron no estaban en relación con sus aportes. Aportaron sólo por un número limitado de

años, dado que gran parte de su vida laboral se desarrolló antes que se cobraran los aportes

para la Seguridad Social. Los primeros beneficiarios de la Seguridad Social - los nacidos en la

década de 1870 - gozaron de tasas reales de rentabilidad que se aproximaban al 40 por ciento.

16

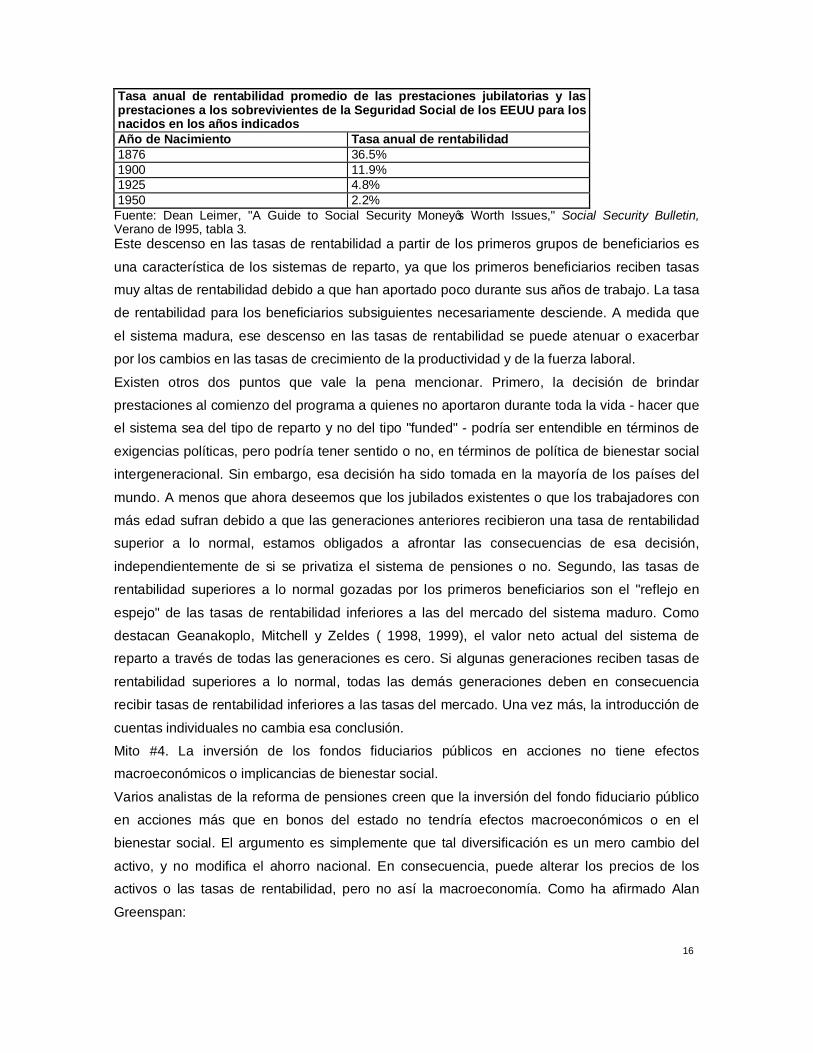

Tasa anual de rentabilidad promedio de las prestaciones jubilatorias y las prestaciones a los sobrevivientes de la Seguridad Social de los EEUU para los nacidos en los años indicados Año de Nacimiento Tasa anual de rentabilidad 1876 36.5% 1900 11.9% 1925 4.8% 1950 2.2%

Fuente: Dean Leimer, "A Guide to Social Security Money’s Worth Issues," Social Security Bulletin, Verano de l995, tabla 3. Este descenso en las tasas de rentabilidad a partir de los primeros grupos de beneficiarios es

una característica de los sistemas de reparto, ya que los primeros beneficiarios reciben tasas muy altas de rentabilidad debido a que han aportado poco durante sus años de trabajo. La tasa

de rentabilidad para los beneficiarios subsiguientes necesariamente desciende. A medida que

el sistema madura, ese descenso en las tasas de rentabilidad se puede atenuar o exacerbar

por los cambios en las tasas de crecimiento de la productividad y de la fuerza laboral.

Existen otros dos puntos que vale la pena mencionar. Primero, la decisión de brindar

prestaciones al comienzo del programa a quienes no aportaron durante toda la vida - hacer que el sistema sea del tipo de reparto y no del tipo "funded" - podría ser entendible en términos de

exigencias políticas, pero podría tener sentido o no, en términos de política de bienestar social

intergeneracional. Sin embargo, esa decisión ha sido tomada en la mayoría de los países del

mundo. A menos que ahora deseemos que los jubilados existentes o que los trabajadores con

más edad sufran debido a que las generaciones anteriores recibieron una tasa de rentabilidad superior a lo normal, estamos obligados a afrontar las consecuencias de esa decisión,

independientemente de si se privatiza el sistema de pensiones o no. Segundo, las tasas de

rentabilidad superiores a lo normal gozadas por los primeros beneficiarios son el "reflejo en

espejo" de las tasas de rentabilidad inferiores a las del mercado del sistema maduro. Como

destacan Geanakoplo, Mitchell y Zeldes ( 1998, 1999), el valor neto actual del sistema de reparto a través de todas las generaciones es cero. Si algunas generaciones reciben tasas de

rentabilidad superiores a lo normal, todas las demás generaciones deben en consecuencia

recibir tasas de rentabilidad inferiores a las tasas del mercado. Una vez más, la introducción de

cuentas individuales no cambia esa conclusión.

Mito #4. La inversión de los fondos fiduciarios públicos en acciones no tiene efectos macroeconómicos o implicancias de bienestar social.

Varios analistas de la reforma de pensiones creen que la inversión del fondo fiduciario público

en acciones más que en bonos del estado no tendría efectos macroeconómicos o en el

bienestar social. El argumento es simplemente que tal diversificación es un mero cambio del

activo, y no modifica el ahorro nacional. En consecuencia, puede alterar los precios de los activos o las tasas de rentabilidad, pero no así la macroeconomía. Como ha afirmado Alan

Greenspan:

17

Si los fondos fiduciarios de la seguridad social, se cambian en forma parcial o total de valores

del Tesoro de los EUA a instrumentos de deuda y acciones privados, los poseedores de esos

valores en el sector privado deben ser inducidos a cambiarlos por bonos del Tesoro de los

EUA. Si por ejemplo, los fondos de la seguridad social se invirtiesen completamente en

acciones, las acciones presumiblemente se deberían comprar a los principales accionistas. Los

fondos de los sistemas privados de pensiones y de seguro, entre otros accionistas, tendrían

presumiblemente que canjear acciones por bonos del tesoro. Pero si los fondos fiduciarios de la

seguridad social obtuviesen una tasa de rentabilidad mayor invirtiendo en acciones en lugar de

bonos del Tesoro de los EEUU que tienen un rendimiento menor, los ingresos del sector

privado generados por sus carteras de activos que incluyen fondos jubilatorios, caerían en la

misma medida, arriesgando potencialmente su situación financiera. Este resultado suma - cero,

sucede por la presunción de que este proceso de redistribución de la cartera no ha inducido

ningún ahorro productivo nuevo ni inversión. A lo sumo los resultados de esta forma restringida

de privatización son ambiguos. En consecuencia, el dilema para los fondos fiduciarios es que

un cambio a inversiones en acciones sin un aumento en el ahorro interno podría no incrementar

en forma considerable la tasa de rentabilidad del activo de los fondos fiduciarios de la

seguridad social, y en la medida que esto suceda, el mismo se reflejaría en un descenso

comparable en los ingresos de los fondos de los sistemas privados de pensiones y de los

fondos jubilatorios. (45)

Nótese que este argumento no se refiere a si los fondos fiduciarios públicos deben estar

invertidos en acciones o no, sino si los fondos de seguridad social deben ser cambiados a

acciones a través de algún mecanismo - tanto por la vía de fondos fiduciarios públicos o

cuentas privadas. En otras palabras, el asunto es exclusivamente si la diversificación per se es

ventajosa. Los propulsores de las cuentas privadas a menudo alaban el potencial de

diversificación de tales cuentas como un beneficio social sustancial, sin embargo en forma

simultánea manifiestan que la diversificación llevada a cabo por los fondos fiduciarios públicos

no producirá beneficios. Por lo menos desde una perspectiva estrictamente económica, esa

dicotomía parece no tener mucho sentido. Definitivamente, la forma mejor de lograr la

diversificación comprende una cantidad de ítems, entre los cuales se incluyen tanto temas de

costos administrativos como aquellos vinculados con la economía política, que se abordan más

adelante ( véase Mitos #7 y #10). Por el momento, centraremos la atención en los efectos de la

diversificación, sin considerar los costos administrativos o los temas de economía política. Por

razones de conveniencia, examinaremos la diversificación llevada a cabo a través de un fondo

fiduciario público

Existe una teoría fundamental subyacente en nuestro análisis de este mito - la analogía del

sector público al teorema Modigliani-Miller - que brinda condiciones bajo las cuales la estructura

financiera del sector público no altera el análisis. Las condiciones fueron desarrolladas en una

18

serie de documentos por Stigliz (46). Dado mercados de capitales perfectos y la capacidad de

los individuos para revertir las acciones de las políticas financieras estatales, tales políticas no

tienen efectos reales.

Dadas las imperfecciones en los mercados financieros, sin embargo, Stiglitz también muestra

que la política financiera estatal - incluido su enfoque para la inversión de sus fondos fiduciarios

- puede tener efectos reales importantes. Más recientemente, los economistas han puesto de

manifiesto las imperfecciones o "non-convexities" tales como costos de aprendizaje, umbrales

de inversión mínimos u otros factores. En presencia de tales imperfecciones y asumiendo que

los pensionistas asumen parte del riesgo acumulado de las políticas financieras estatales ( lo

cual significa que el sistema de pensiones no es un plan puro de prestaciones definidas), la

diversificación puede producir ganancias reales de bienestar social y posiblemente efectos

macroeconómicos. La reflexión clave es que dadas las imperfecciones, varios individuos no

tienen acciones - y la diversificación estatal puede eliminar efectivamente las imperfecciones

("non-convexities"), produciendo una ganancia en el bienestar social (47).

Por ejemplo, Diamond, Geanakoplos (1999) examinan un modelo en el cual existen dos tipos

de consumidores : los ahorristas y los no-ahorristas. Los no - ahorristas participan en un

programa de seguridad social, y el gobierno en consecuencia, "invierte" en su nombre. La

transferencia de parte del fondo fiduciario a acciones - en otras palabras, la diversificación -

produce una ganancia del bienestar social para estos no-ahorristas. "Nuestro mayor

descubrimiento es que la diversificación de la cartera del fondo fiduciario a acciones tiene

efectos reales importantes, incluido el potencial para mejoras significativas en el bienestar

social. La diversificación aumenta la suma total de utilidades en la economía si las utilidades

del núcleo familiar se evalúan de forma tal que la utilidad marginal de un dólar actual sea la

misma para todos los núcleos familiares. Las ganancias de bienestar social potenciales surgen

de la presencia de trabajadores que no invierten sus ahorros en sí mismos (48).

De igual forma, Geanakoplos, Mitchell y Zeldes (1999) argumentan que si una parte no

despreciable de los núcleos familiares carecen de acceso a los mercados de capitales, la

diversificación ( tanto por la vía de un fondo fiduciario o de las cuentas individuales ) podría

aumentar el bienestar social para esos núcleos familiares. Concluyen que $1 de acciones

podría valer $ l.59 para esos núcleos necesitados (49). El mito de la diversificación neutral

surge entonces del supuesto implícito que todos los núcleos familiares resuelven internamente

sus carteras financieras; los documentos exploran las ramificaciones de tener al menos algunos

de los núcleos familiares en otra situación. Con un enfoque algo diferente que sin embargo,

alcanza conclusiones similares con referencia a la no neutralidad de la diversificación, Abel

(1999) encuentra que la diversificación podría elevar la tasa de crecimiento del capital en un

sistema de prestaciones definidas (50).

19

Finalmente, es a su vez interesante notar que desde una perspectiva del punto de vista del

riesgo, el sistema socialmente óptimo podría ser uno diversificado, parcialmente "funded".

Merton (1983), Merton, Bodie, y Marcus (1987), y Dutta, Kapur, y Orszag (1999) muestran que

combinando un componente "unfunded"( con una tasa de rentabilidad vinculada con el

crecimiento de los ingresos laborales) con un componente diversificado "funded" (con una tasa

de rentabilidad vinculada con el índice de mercado) se podría reducir el riesgo en relación a un

sistema completamente "funded" (51). La intuición es simplemente que el "funding" parcial

brinda un acceso a un activo - el capital humano de los jóvenes - que no es normalmente

comercializable en los mercados financieros, brindando en consecuencia mayor diversificación

en relación al conjunto de activos disponibles en los mercados financieros. Boldrin, Dolado,

Jimeno y Peracchi (1999) estudian las correlaciones históricas entre el crecimiento del PBI, el

crecimiento de los ingresos laborales, la rentabilidad de los bonos y la rentabilidad de las

acciones en los EUA, Alemania, Reino Unido, Francia, Italia y Japón y encuentran que las

correlaciones en todos los países son substancialmente menores a uno, y a menudo negativas.

Concluyen que " la diversificación del riesgo brinda una razón adicional para invertir tanto en el

capital humano como en el capital físico" (52).

MITOS MICROECONOMICOS

Mito #5. Los incentivos del mercado de trabajo son mejores en los planes privados de aporte

definido.

Una aseveración común en relación a las cuentas individuales es que brindan mejores

incentivos de mercado de trabajo que los sistemas tradicionales de seguridad social (de

prestación definida). Por ejemplo, Estelle James ha escrito, "La estrecha relación entre las

prestaciones y los aportes, en un plan de aporte definido, está pensada para reducir las

distorsiones del mercado laboral, tales como la evasión por escape al sector informal, dado que

las personas no tienden tanto a ver su aporte como un impuesto" (53). Sylvester Schieber,

Carolyn Weaber y otros defensores de la propuesta de Cuentas de Seguridad Individual en el

período 1994-1996 del Consejo Asesor de Seguridad Social de los Estados Unidos, escribieron

que "las cuentas individuales crearían un vínculo directo entre los aportes de impuestos que

hacen los trabajadores y las prestaciones a las cuales tienen derecho, eliminando gran parte de

la complejidad del sistema actual y aliviando las distorsiones del mercado laboral." (54). De la

misma forma, al analizar la Seguridad Social de los Estados Unidos, Martin Feldstein ha escrito

que " la pérdida extra inútil que resulta de estos vínculos desiguales entre impuestos

incrementales y prestaciones incrementales automáticamente se eliminarían en un sistema

privado, "funded", con cuentas jubilatorias individuales (55).

Los incentivos diferenciales en el mercado de trabajo de las cuentas individuales son producto

de las diferencias tanto en el riesgo como en la redistribución. Es en consecuencia importante

destacar que:

20

1. Estamos fundamentalmente interesados en el bienestar social, no en la oferta de trabajo. Es

posible diseñar estructuras que acentúan los incentivos del mercado laboral pero que reducen

el bienestar social. Hacer eso, sería confundir los medios con los fines. Por ejemplo, si los

individuos fuesen muy reacios al riesgo, la imposición en los últimos períodos de sus vidas de

un impuesto como una importante suma global aleatoria, podría inducir un aumento en el

ahorro y la oferta laboral, dado que los individuos trabajarían más como previsión frente a esta

contingencia adversa. Sin embargo, ese tributo podría tener importantes efectos negativos

sobre el bienestar social (56). Un ejemplo de este punto son los cambios en el riesgo asociados

con el cambio de un sistema de prestación definida a uno de aporte definido. Un aumento "que

conserve el medio" en el riesgo podría conducir a una mayor oferta laboral pero no sería

deseable desde la perspectiva del bienestar social (57).

2. Existe un balance clave de las pérdidas y las ganancias (concesiones/ganancias) entre la

redistribución y los incentivos. Generalmente es posible conceder incentivos más fuertes sólo a

costa de una redistribución menor. La redistribución genera habitualmente distorsiones en el

mercado laboral (58). Como argumenta Diamond (1998), "los economistas han planteado el

punto de la medida en que el tributo sobre la nómina de sueldos distorsiona el mercado laboral.

Las sugerencias que el cambio a un sistema de aporte definido producirá grandes ganancias

eficientes, están sobredimensionadas. Cualquier redistribución creará una distorsión en el

mercado laboral, tanto si la redistribución se ubica en la fórmula de prestación o en otra parte

del sistema de ingresos jubilatorios" (59).

3. En forma más general, dadas las distorsiones en el mercado laboral ( p.ej. un sistema de

impuesto progresivo), la evaluación de la forma en que las disposiciones específicas de un

programa de pensiones afectan la eficiencia del mercado laboral es un tema complicado (60).

Como ejemplo, los aspectos redistributivos del programa de Seguridad Social en los Estados

Unidos aumentan el retorno al trabajo entre los pobres, quienes dadas las reducciones

asociadas con otros programas de seguridad social, a menudo enfrentan tasas de tributación

marginal muy altas (61).

4. La distorsión generada por el impuesto sobre la nómina de sueldos no se mide por el

impuesto sobre la nómina en sí, sino por la diferencia entre el valor neto actual de las

prestaciones marginales y el impuesto marginal (62). De igual manera, la oferta de trabajo de

quienes no valoran completamente los ahorros jubilatorios - quienes no habrían ahorrado tanto

por sí mismos - se verá afectada por tal programa, pero no es correcto inferir que el programa

de ahorro obligatorio necesariamente reduce la oferta de trabajo. El punto clave es lo que le

sucede a la utilidad marginal media de consumo, la cual puede tanto incrementarse como

decrecer (63).

5. Una de las preguntas más difíciles al evaluar un programa es determinar el opuesto

apropiado frente al cual se lo puede juzgar. Por ejemplo, supongamos que los trabajadores que

21

no ahorraron para la jubilación - o quienes invirtieron sus aportes en forma poco eficiente -

sabían que serían ayudados económicamente por el Estado. Los fondos para esas ayudas

tendrían que ser obtenidos a través de tributos distorsionadores, los cuales en consecuencia,

afectarían la oferta de trabajo. El comportamiento de los ahorros, la inversión y la oferta de

trabajo estarían afectados por las potenciales ayudas económicas y los tributos asociados a las

mismas. Si se los afecta más o menos que bajo un programa alternativo de seguro social es

una pregunta empírica. De la misma forma, considere un programa de privatización sin

"prefunding". Los tributos adicionales necesarios para financiar la deuda generada por la

privatización sin prefunding podrían distorsionar los incentivos de los mercados de trabajo. Es

más, en las simulaciones informadas por Corsetti y Schmidt-Hebbel (1997), una transición

financiada por la vía de deuda a las cuentas individuales reduce el producto entre un 1 y un 4

por ciento en el largo plazo, debido a las distorciones generadas por los mayores impuestos a

los ingresos (necesarios para financiar la deuda). (64)

6. La mayor parte de la discusión sobre los efectos del seguro social en cuanto al mercado

laboral, se ha centrado en los efectos laterales de la oferta en los mercados competitivos.

Particularmente en los países en vías de desarrollo la suposición de un mercado laboral

perfectamente competitivo no parece la adecuada - sugiriendo que una atención exclusiva al

aspecto de la oferta podría estar equivocada. Stiglitz ha comenzado el análisis de los efectos

del mercado laboral en un contexto más amplio (65). Considere por ejemplo, un modelo

eficiente de salario en un ambiente en el cual un empleo urbano le genera a uno el derecho a

participar en un programa público de seguro social. Los subsidios asociados con tal sistema

incrementan las rentas de quienes obtienen empleos en el sector urbano (una de las críticas

más citadas a tales sistemas públicos), pero el incrementado subsidio público baja la ineludible

restricción (p.ej. en un modelo de salarios de eficiencia de Shapiro-Stiglitz), de forma tal que se

reducen los salarios de equilibrio y se aumenta el empleo de equilibrio. Si el bienestar social

aumenta por ese subsidio salarial es en consecuencia, un asunto complicado. Más

recientemente, Orszag, Orszag, Snower y Stigliz (1999) exploran estos temas en un modelo

que incorpora interacciones entre las características del mercado laboral y el sistema de

pensiones, siendo simultáneamente capaz de estudiar las interacciones entre el sistema de

pensiones y el sistema de seguro de desempleo. Concluyen que no existe un predominio

simple de un sistema sobre el otro en términos de incentivos de mercado laboral. (66)

Mito # 6: Los planes de prestación definida necesariamente brindan incentivos para un retiro

anticipado.

El trabajo editado por Gruber y Wise (1999) muestra que los planes públicos de prestación

definida en las economías industrializadas, incorporan impuestos substanciales sobre el trabajo

entre los ancianos, y las disposiciones de esos planes son a menudo un factor importante para

el retiro anticipado (67). Algunos propulsores de las cuentas individuales han sugerido en

22

consecuencia un cambio a las cuentas individuales como forma de evitar esta coacción o

persuasión hacia el retiro anticipado (68).

Este mito se relaciona de esta forma con el Mito#5, pero centra su atención en los trabajadores

de mayor edad. Una pregunta crítica al evaluar su importancia es en qué medida debemos

preocuparnos por el retiro anticipado per se. Algunos programas de seguro social

implícitamente brindan un seguro de "obsolescencia" frente a los shocks tecnológicos que

afectan el valor del capital humano. La experiencia normalmente aumenta el capital humano de

un individuo, pero el rápido cambio tecnológico puede disminuir su valor, de forma tal que los

trabajadores de mayor edad pueden enfrentar una disminución en la productividad y en los

salarios. Algunos trabajadores pueden querer obtener un seguro contra ese riesgo, bajo la

opción de retiro anticipado. Los programas de seguro de retiro cuidadosamente definidos

pueden brindar un elemento de ese seguro al otorgar a quienes se retiran en forma anticipada

un incremento en el presente valor de las prestaciones sobre los aportes. Sin lugar a dudas,

como en la mayoría de los seguros, los riesgos morales surgen con ese tipo de seguro: La

provisión del seguro al margen induce a algunos individuos cuya productividad no ha

descendido, a jubilarse antes de lo que hubiesen hecho normalmente. Un seguro óptimo

equilibra la reducción del riesgo y los efectos del riesgo moral . Es una crítica válida la que

expresa que no se ha llevado a cabo el balance en forma correcta, no así que existe un efecto

de incentivo adverso (69).

Aún si se llega a la conclusión que el mejor balance de las pérdidas y las ganancias (ventajas y

desventajas) entre el seguro y el trabajo debe inclinarse más hacia el trabajo, este punto ilustra

claramente la dicotomía entre lo inherente y lo implementado como se señaló en la

introducción. Un plan público de prestación definida no necesariamente debe imponer un tributo

adicional sobre el trabajo de los ancianos. De igual forma, un programa de aporte definido,

podría potencialmente imponer tal tributo. El efecto neto de un sistema de pensiones sobre el

incentivo al retiro comprende tres componentes: tasa acumulada marginal por el trabajo

adicional ( prestaciones adicionales relativas con los tributos adicionales o aportes para

cualquier edad de recibo inicial de prestaciones), el ajuste actuarial por postergar el comienzo

de la percepción de las prestaciones (independientemente de si se continúa trabajando o no) y

las reglas para determinar si se reducen las prestaciones debido a los ingresos salariales. En

los tres componentes, los planes de prestación definida no necesariamente brindan más

incentivos para dejar de trabajar y solicitar prestaciones que un plan de aportes definidos. Por

ejemplo, las tasas acumuladas de prestaciones son mayores en muchos planes de

prestaciones definidas ( p.ej. algunas formas de planes de salario final) que en los planes de

aportes definidos - potencialmente brindando un incentivo mayor para continuar trabajando a

edades más elevadas. El ajuste actuarial dentro de un plan de prestación definida es un

23

parámetro de política y la presencia o ausencia de un test de ingresos no necesariamente

depende de la forma del sistema de pensiones.

Una comparación idealizada entre un enfoque de prestación definida y uno de aporte definido

en consecuencia, no sostiene este mito. ¿Pero que sucede con una comparación según la

forma de implementación? En este caso la situación también es complicada. Varios países

industrializados están reduciendo los incentivos para el retiro anticipado en sus estructuras de

prestación definida. (70) Por ejemplo, en los Estados Unidos, Diamond y Gruber ( 1999)

encuentran pequeños subsidios a los 62 años y tasas de tributación netas bajas hasta los 65

años, con tasas de tributación substanciales para quienes tienen entre 65 y 69 años. (71) Pero

esas abultadas tasas de tributación para los mayores de 65, bajarán con el tiempo: de acuerdo

a la ley actual, el crédito a la jubilación postergada - que brinda prestaciones incrementadas a

quienes postergan la solicitud de las prestaciones hasta después de cumplir los 65 - se ha

incrementado paulatinamente, y está previsto que alcance un 8 por ciento por cada año que se

postergue la solicitud en el 2005.(72) ( Se entiende ese nivel como actuarialmente justo(73)).

Coile y Gruber (1999) piensan que el aumento del crédito por retiro postergado tiene una fuerte

incidencia en el incentivo al trabajo entre los ancianos (74). De la misma forma, las economías

en transición han incrementado en general las edades jubilatorias en sus programas de

prestaciones definidas en las décadas pasadas ( las únicas excepciones , como las de l998,

fueron Bulgaria y Ucrania). (75)

Vale a su vez la pena destacar que Suecia ha implementado recientemente un nuevo sistema

de pensiones ( que incluye un enfoque de "aporte definido hipotético" al componente de

reparto) que refleja las preocupaciones en cuanto el retorno al trabajo entre los ancianos. (76)

Un sistema similar fue implementado con anterioridad en Latvia y Polonia. (77). En Suecia los

aportes obrero y patronal combinados al nuevo sistema totalizaran el l8.5 de todos los ingresos

laborales, de los cuales un l6 por ciento se utilizará para las prestaciones de reparto y un 2.5

por ciento se depositará en una pensión "prefunded" denominada "prima de reserva". La

fórmula de prestación en el componente de reparto de "ingreso hipotético" es innovadora y está

pensada para brindar en forma automática un incentivo para la solicitud postergada. (78)

Como parte de esta conferencia, Louise Fox y Edward Palmer examinarán a fondo estas

nuevas ideas. Pero independientemente de sus costos y beneficios, representan el tipo de

pensamiento innovador que puede ayudar a enfrentar las distorsiones del mercado de trabajo

para los trabajadores mayores identificados por Gruber y Wise. El punto clave es que la

estimulación del retiro anticipado no es un elemento necesario de un plan público de prestación

definida y los hallazgos Gruber-Wise no necesariamente brindan una fundamentación racional

para el cambio a las cuentas individuales.

Mito # 7: La competencia asegura costos administrativos bajos en los planes privados de

aporte definido

24

Otro mito es que la competencia entre los proveedores financieros necesariamente reducirá los

costos administrativos en las cuentas individuales. Por ejemplo, The Economist ha publicado

que al crear las cuentas individuales, los países deben "permitir a varias clases de firmas

(bancos, compañías de seguros, fondos mutuos) competir por el negocio. La competencia feroz

en los mercados sofisticados ha llevado a bajar los costos en estos negocios. No existe razón

para pensar que esto no sea verdad para las pensiones, aunque permanece la necesidad para

una regulación prudente y de protección al ahorrista" (79).

La competencia, sin embargo, sólo impide rentas excesivas, no asegura bajos costos. (80) En

cambio, la estructura de las cuentas determina el monto de los costos. Los enfoques

centralizados - en los cuales las opciones están resgringidas y las economías de escala

acaparadas - parecen tener costos sustancialmente menores que los enfoques

descentralizados. Los bajos costos administrativos podrían entonces ser posibles en un

conjunto idealizado de cuentas - uno que comprenda un enfoque centralizado - pero no en uno

de enfoque descentralizado.

Un enfoque para las cuentas individuales sería tener una gestión centralizada con opciones de

inversión restringidas. En los Estados Unidos, el Consejo Asesor de Seguridad Social estimó

que los costos administrativos en tal sistema totalizarían a grandes rasgos l0 puntos básicos

por año. Tales costos acumulados a lo largo de 40 años de trabajo reducirían el valor final de

una cuenta individual en un dos por ciento. Los estimativos más recientes sugieren que los

costos podrían ser algo superiores bajo este enfoque. (81)

Un enfoque alternativo sería un sistema descentralizado de cuentas individuales en el cual los

trabajadores llevasen sus cuentas con varias firmas financieras y con un amplio espectro de