Steffi Materia de Matematicas Básica

114

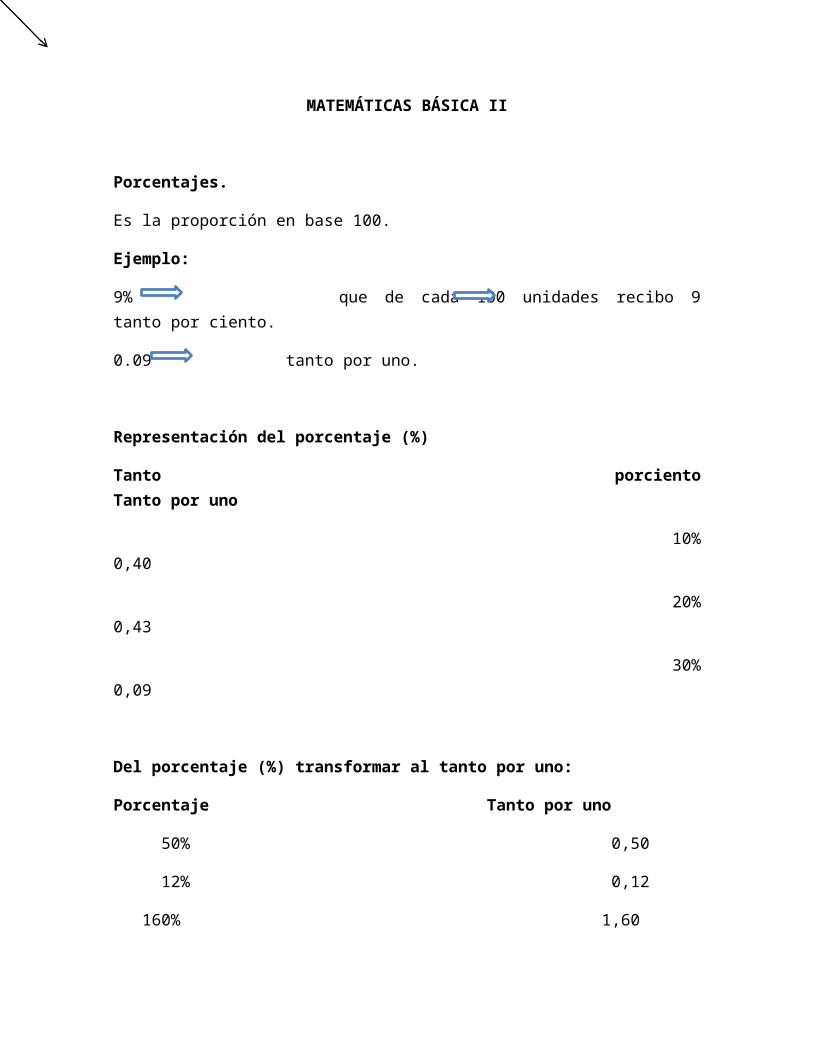

MATEMÁTICAS BÁSICA II Porcentajes. Es la proporción en base 100. Ejemplo: 9% que de cada 100 unidades recibo 9 tanto por ciento. 0.09 tanto por uno. Representación del porcentaje (%) Tanto porciento Tanto por uno 10% 0,40 20% 0,43 30% 0,09 Del porcentaje (%) transformar al tanto por uno: Porcentaje Tanto por uno 50% 0,50 12% 0,12 160% 1,60

-

Upload

steffishakira -

Category

Business

-

view

330 -

download

0

Transcript of Steffi Materia de Matematicas Básica

MATEMÁTICAS BÁSICA II

Porcentajes.

Es la proporción en base 100.

Ejemplo:

9% que de cada 100 unidades recibo 9 tanto por ciento.

0.09 tanto por uno.

Representación del porcentaje (%)

Tanto porciento Tanto por uno

10% 0,40

20% 0,43

30% 0,09

Del porcentaje (%) transformar al tanto por uno:

Porcentaje Tanto por uno

50% 0,50

12% 0,12

160% 1,60

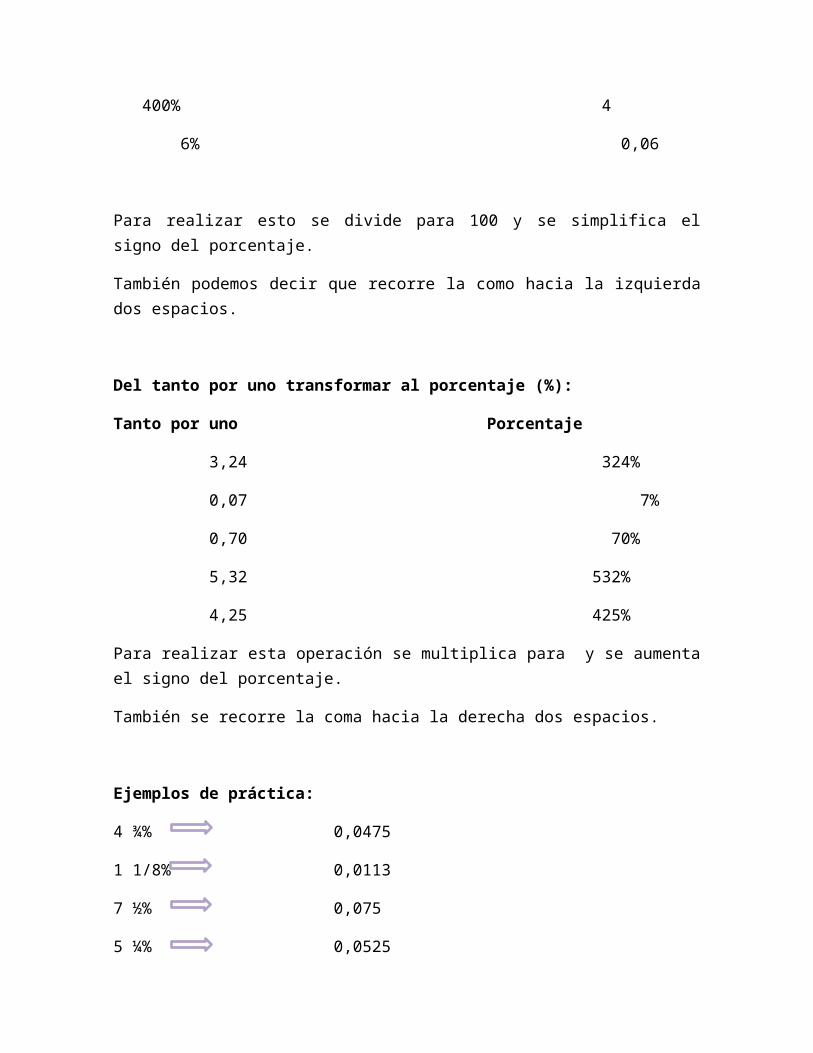

400% 4

6% 0,06

Para realizar esto se divide para 100 y se simplifica el signo del porcentaje.

También podemos decir que recorre la como hacia la izquierda dos espacios.

Del tanto por uno transformar al porcentaje (%):

Tanto por uno Porcentaje

3,24 324%

0,07 7%

0,70 70%

5,32 532%

4,25 425%

Para realizar esta operación se multiplica para y se aumenta el signo del porcentaje.

También se recorre la coma hacia la derecha dos espacios.

Ejemplos de práctica:

4 ¾% 0,0475

1 1/8% 0,0113

7 ½% 0,075

5 ¼% 0,0525

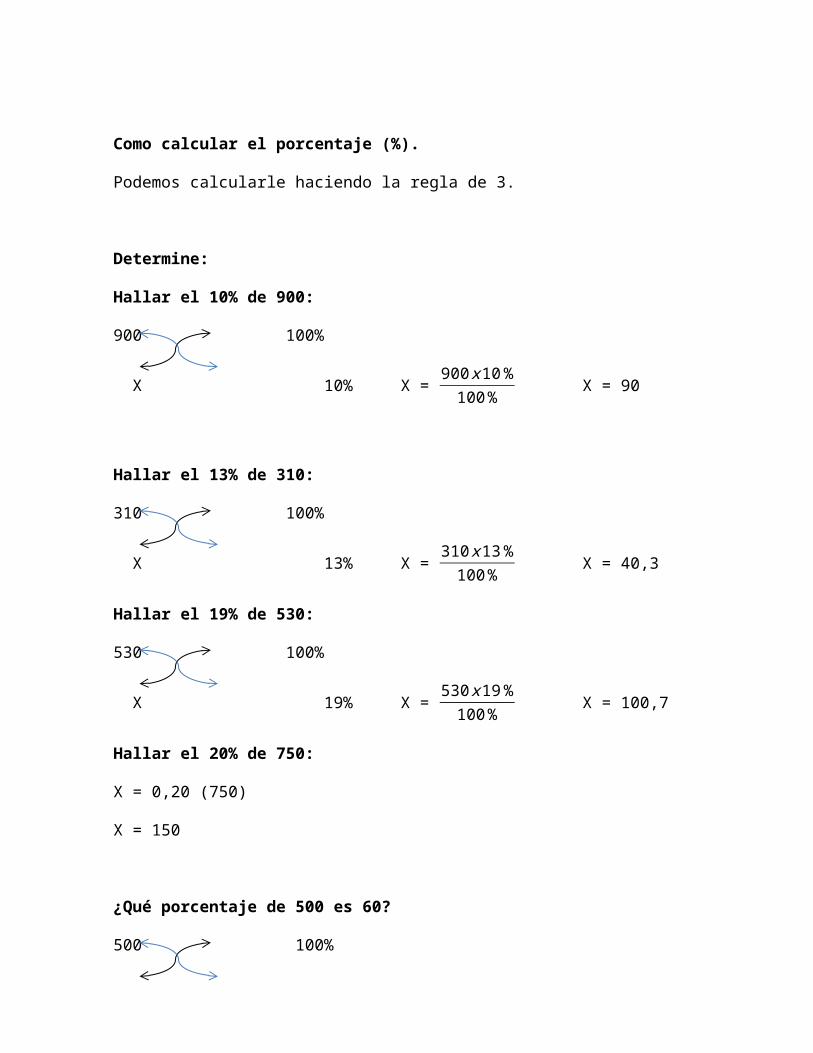

Como calcular el porcentaje (%).

Podemos calcularle haciendo la regla de 3.

Determine:

Hallar el 10% de 900:

900 100%

X 10% X = 900 x10%100%

X = 90

Hallar el 13% de 310:

310 100%

X 13% X = 310x 13%100%

X = 40,3

Hallar el 19% de 530:

530 100%

X 19% X = 530x 19%100%

X = 100,7

Hallar el 20% de 750:

X = 0,20 (750)

X = 150

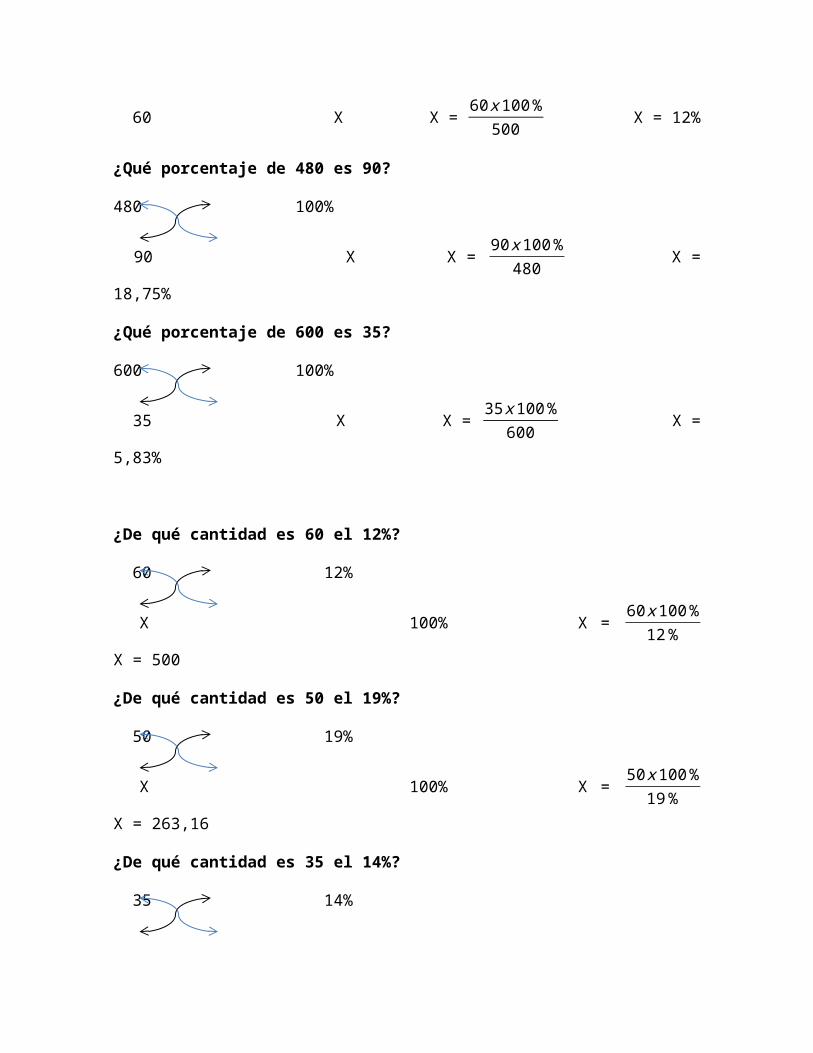

¿Qué porcentaje de 500 es 60?

500 100%

60 X X = 60x 100%500

X = 12%

¿Qué porcentaje de 480 es 90?

480 100%

90 X X = 90 x100%480

X = 18,75%

¿Qué porcentaje de 600 es 35?

600 100%

35 X X = 35x 100%600

X = 5,83%

¿De qué cantidad es 60 el 12%?

60 12%

X 100% X = 60x 100%12%

X = 500

¿De qué cantidad es 50 el 19%?

50 19%

X 100% X = 50x 100%19%

X = 263,16

¿De qué cantidad es 35 el 14%?

35 14%

X 100% X = 35x 100%14%

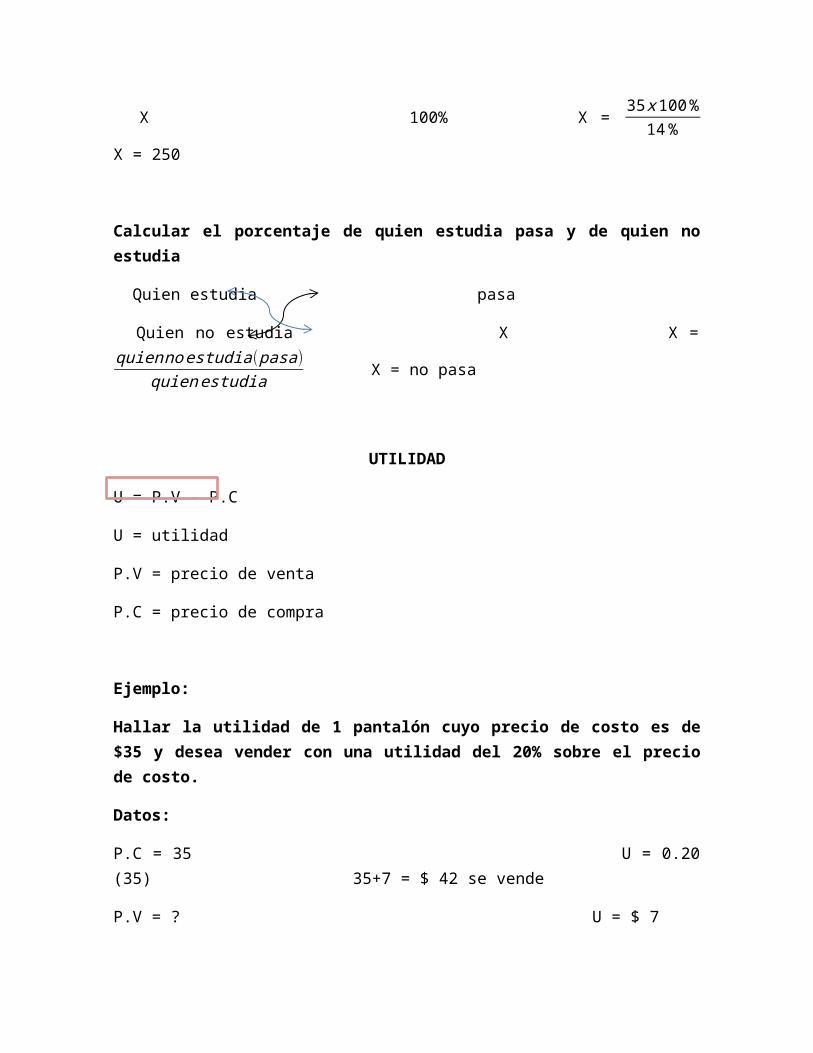

X = 250

Calcular el porcentaje de quien estudia pasa y de quien no estudia

Quien estudia pasa

Quien no estudia X X = quienno estudia( pasa)

quien estudia X = no pasa

UTILIDAD

U = P.V - P.C

U = utilidad

P.V = precio de venta

P.C = precio de compra

Ejemplo:

Hallar la utilidad de 1 pantalón cuyo precio de costo es de $35 y desea vender con una utilidad del 20% sobre el precio de costo.

Datos:

P.C = 35 U = 0.20 (35) 35+7 = $ 42 se vende

P.V = ? U = $ 7

U = 0,20 P.C

Hallar en precio de venta al que se debe marcar 1 vestido si se adquiere en $170 y desea obtener una utilidad del 40% sobre el precio de venta.

Datos:

P.C = 170 U = P.V – P.C

P.V = ? 0.40P.V = P.V -170

U = 0,40 P.V 170 = P.V – 0,40P.V

170 = 0,60 P.V

170/0,60 = P.V

P.V = $ 283,33

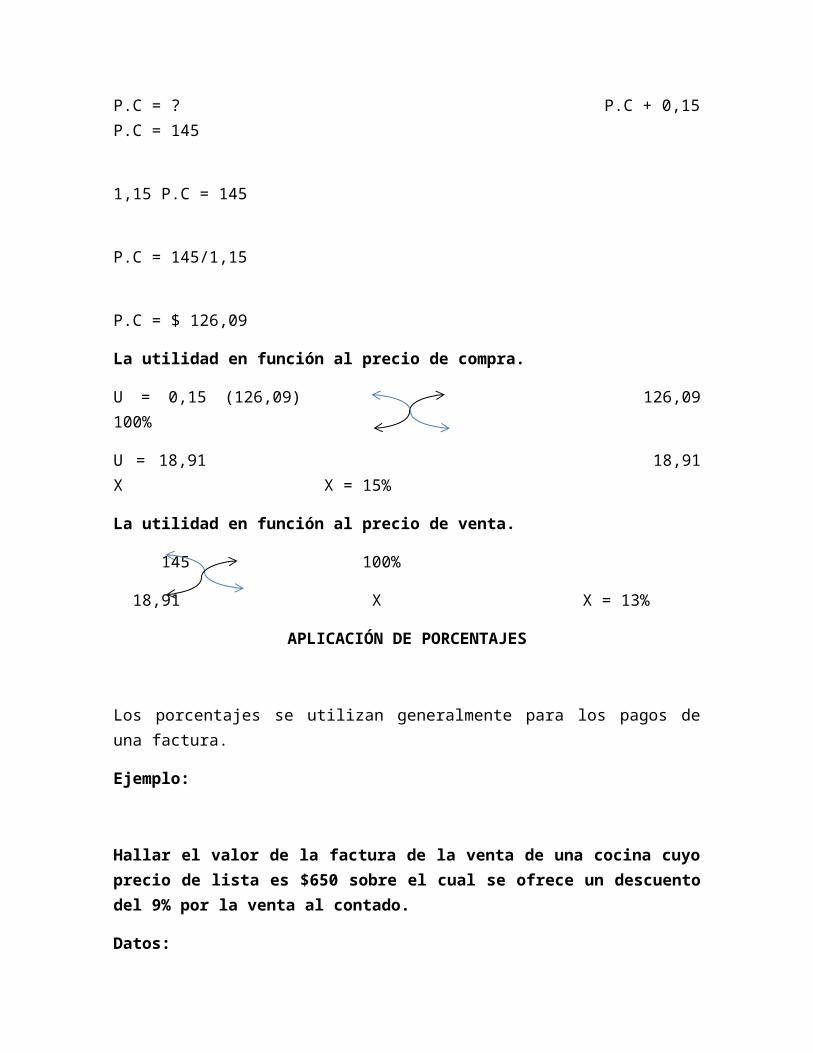

Hallar a qué precio se adquirió 1 rueda que se vendió en $145 con una utilidad del 15% con el precio de compra.

Exprese la utilidad en función al precio de venta. Exprese la utilidad en función al precio de compra.

Datos:

P.V = 145 U = P.V – P.C

U = 0,15 P.C 0,15 P.C = 145 – P.C

P.C = ? P.C + 0,15 P.C = 145

1,15 P.C = 145

P.C = 145/1,15

P.C = $ 126,09

La utilidad en función al precio de compra.

U = 0,15 (126,09) 126,09 100%

U = 18,91 18,91 X X = 15%

La utilidad en función al precio de venta.

145 100%

18,91 X X = 13%

APLICACIÓN DE PORCENTAJES

Los porcentajes se utilizan generalmente para los pagos de una factura.

Ejemplo:

Hallar el valor de la factura de la venta de una cocina cuyo precio de lista es $650 sobre el cual se ofrece un descuento del 9% por la venta al contado.

Datos:

P.V = 650 650 100% P.F = P.V – d

D = 9% X 9% X = 58,5 P.F = 650 – 58,5

P.F = ? P.F = $ 591,56

Directo

P.F = P.V ( 1 – d )

P.F = 650 (1- 0,09)

P.F = 650 ( 0,91)

P.F = $ 591,50

Un almacén vende refrigeradoras cuyo precio de lista es de $ 720 y ofrece un descuento del 17% por la compra al contado. Hallar al valor de la factura.

Datos:

P.V = 720 V.F = P.V (1 – d )

D = 17% V.F = 720 (1 – 0,17)

P.F = ? V.F = 720 ( 0,83)

V.F = $ 597,60

Hallar el valor de la factura de una bicicleta cuyo precio de lista es de $390 y se ofrece un descuento de 4 ½% por la compra al contado.

Datos:

P.V = 390 P.F = P.V (1- D)

D = 4 ½% P.F = 390 (1 – 0,045)

P.F = ? P.F = 390 (0,955)

P.F = $ 372,45

Hallar el valor de la facture de un electrodoméstico cuyo precio de lista es de $190 y se aplica un descuento del 3 ¾% y se cobra un impuesto adicional del 8%.

Datos:

P.V = 190 P.F = P.V (1 - d) (1 + imp.)

D = 3 ¾% P.F = 190 (1 - 0, 0375) (1 + 0, 08)

Imp. = 8% P.F = 190 (0, 9625) (1, 08)

P.F = $ 197, 51

Hallar el valor de la facture de un artículo cuyo precio de lista es $790 se aplica un descuento del 9 ¼% por la compra al contado y se cobra el respectivo IVA.

Datos:

P.V = 790 P.F = P.V (1 - d) (1 + IVA)

D = 9 ¼% P.F = 790 (1 - 0,0925) (1 + 0,12)

IVA = 12% P.F = 190 (0,9075) (1,12)

P.F = $ 802,96

Hallar el precio de la factura de un documento cuyo precio de lista es $670 y se aplica un descuentos especiales del 10% y 7% respectivamente con el impuesto que rige aquí en el país.

Datos:

P.V = 670 P.F = 670 (1 - 0,10) (1 – 0,07) (1 + 0,12)

D= 10% y 7% P.F = 670 (0,90) (0,93) (1,12)

IVA = 12% P.F = $ 628,08

Hallar el precio de la factura por la compra de 5 radios cuyo precio de lista individual es de $130 y se aplica descuentos especiales de 3%, 7% y 15% respectivamente y un impuesto del 6% aparte del impuesto vigente.

Datos:

P.V = 650 P.F = 650 (1-0,03) (1– 0,07) (1–0,15) (1+0,06) (1+0,12)

D = 3%, 7% y 15% P.F = 650 ( 0,97 ) ( 0,93 ) ( 0,85 ) ( 1,06 ) ( 1,12 )

Imp. = 6% P.F = $ 591,71

IVA = 12%

CALCULO DE LA “n” Y CALCULO DE LA “i”

Calcule “i” de las siguientes expresiones:

(1 + i )19 = 3,379942

i = (3, 379942)1/19

i = 6, 6197%

(2 + i)25 +3/4 = ( 7 – 2/3 )2 + 6

(2 + 1)25 = 45,361

i = (45,361)1/25

i = -83, 5157%

( 1 + i )7 + 8 1/3 – 15 = ( 7 + 1/5 )3 + ( ¾ )2 – 8

( 1 + i )7 = 372,4772

i = (372, 4772)1/7

i = 132, 9699%

Calcule “n” de las siguientes expresiones:

( 1 + 3/2 )n = ( 4 + 5/9 )2 – 9 3/7

(2,5)n = 13,9325

n log (2,5) = log ( 13,9325 )

n = log(13,9325)log(2,5)

n = 2,65

( 2 ¼ )2 + 9 1/3 = ( 5 – 2/3 )n

14,3958 = ( 4,33 )n

n log ( 4,33 ) = log ( 14,3958 )

n = log(14,3958)log (4,33)

n = 1,8197

PROGRESIONES

Ejemplos:

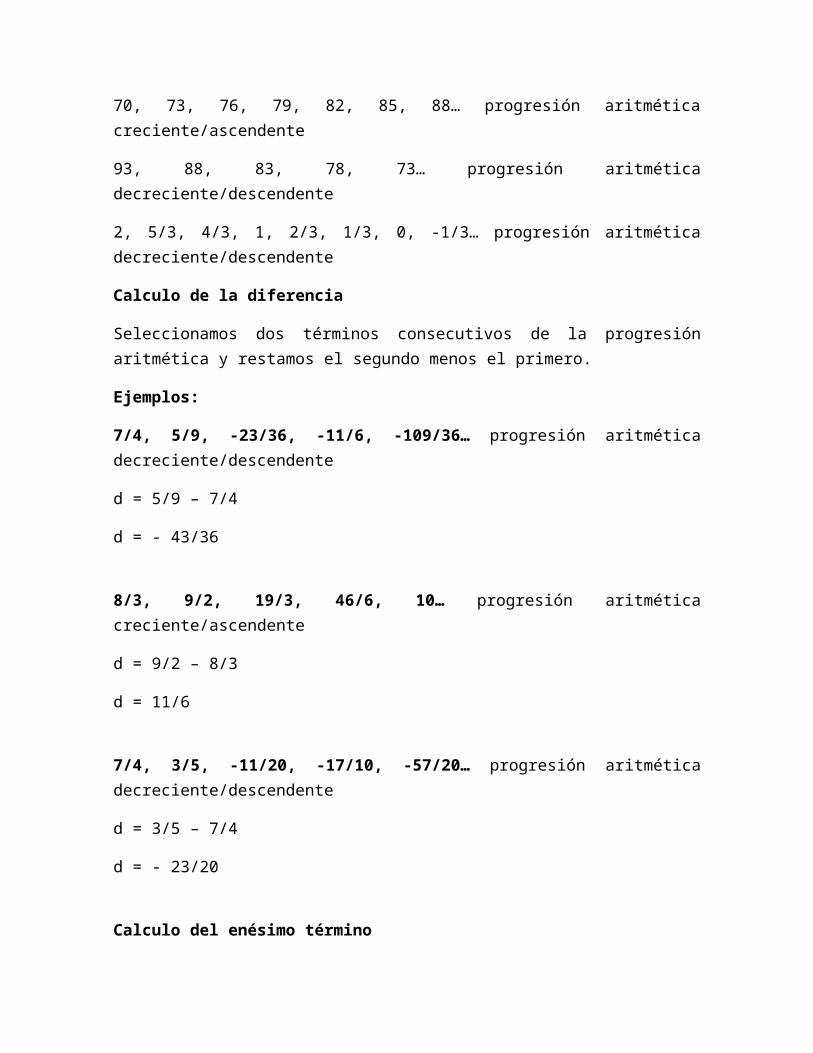

3, 7, 11, 15, 19, 27… progresión aritmética creciente/ascendente

9, 15, 21, 27, 33, 39… progresión aritmética creciente/ascendente

4, 11, 18, 25, 32, 39, 46… progresión aritmética creciente/ascendente

70, 73, 76, 79, 82, 85, 88… progresión aritmética creciente/ascendente

93, 88, 83, 78, 73… progresión aritmética decreciente/descendente

2, 5/3, 4/3, 1, 2/3, 1/3, 0, -1/3… progresión aritmética decreciente/descendente

Calculo de la diferencia

Seleccionamos dos términos consecutivos de la progresión aritmética y restamos el segundo menos el primero.

Ejemplos:

7/4, 5/9, -23/36, -11/6, -109/36… progresión aritmética decreciente/descendente

d = 5/9 – 7/4

d = - 43/36

8/3, 9/2, 19/3, 46/6, 10… progresión aritmética creciente/ascendente

d = 9/2 – 8/3

d = 11/6

7/4, 3/5, -11/20, -17/10, -57/20… progresión aritmética decreciente/descendente

d = 3/5 – 7/4

d = - 23/20

Calculo del enésimo término

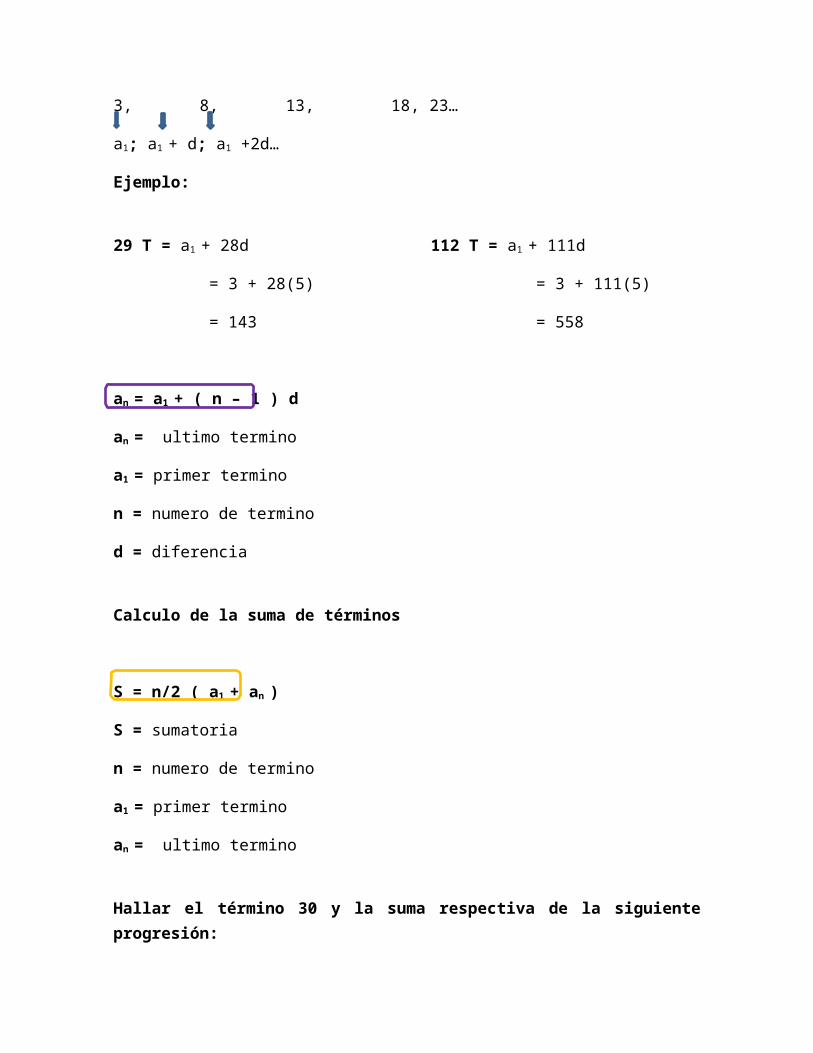

3, 8, 13, 18, 23…

a1; a1 + d; a1 +2d…

Ejemplo:

29 T = a1 + 28d

= 3 + 28(5)

= 143

112 T = a1 + 111d

= 3 + 111(5) = 558

an = a1 + ( n – 1 ) d

an = ultimo termino

a1 = primer termino

n = numero de termino

d = diferencia

Calculo de la suma de términos

S = n/2 ( a1 + an )

S = sumatoria

n = numero de termino

a1 = primer termino

an = ultimo termino

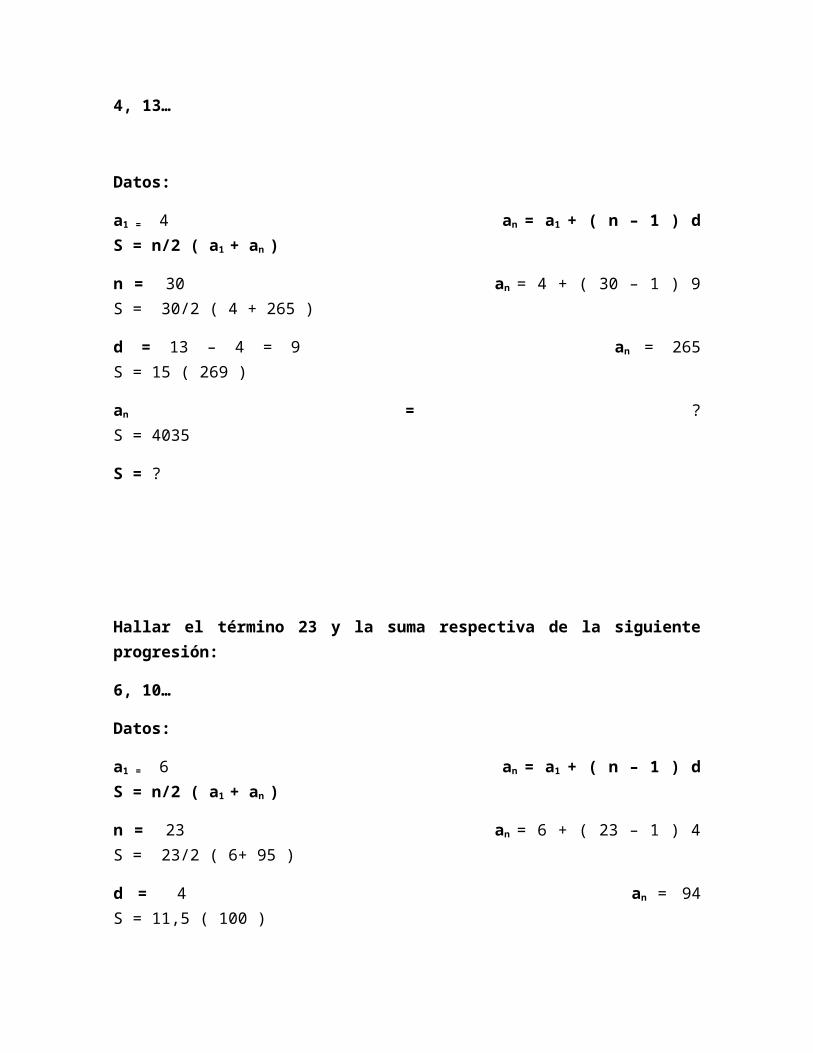

Hallar el término 30 y la suma respectiva de la siguiente progresión:

4, 13…

Datos:

a1 = 4 an = a1 + ( n – 1 ) d S = n/2 ( a1 + an )

n = 30 an = 4 + ( 30 – 1 ) 9 S = 30/2 ( 4 + 265 )

d = 13 – 4 = 9 an = 265 S = 15 ( 269 )

an = ? S = 4035

S = ?

Hallar el término 23 y la suma respectiva de la siguiente progresión:

6, 10…

Datos:

a1 = 6 an = a1 + ( n – 1 ) d S = n/2 ( a1 + an )

n = 23 an = 6 + ( 23 – 1 ) 4 S = 23/2 ( 6+ 95 )

d = 4 an = 94 S = 11,5 ( 100 )

an = ? S = 1150

S = ?

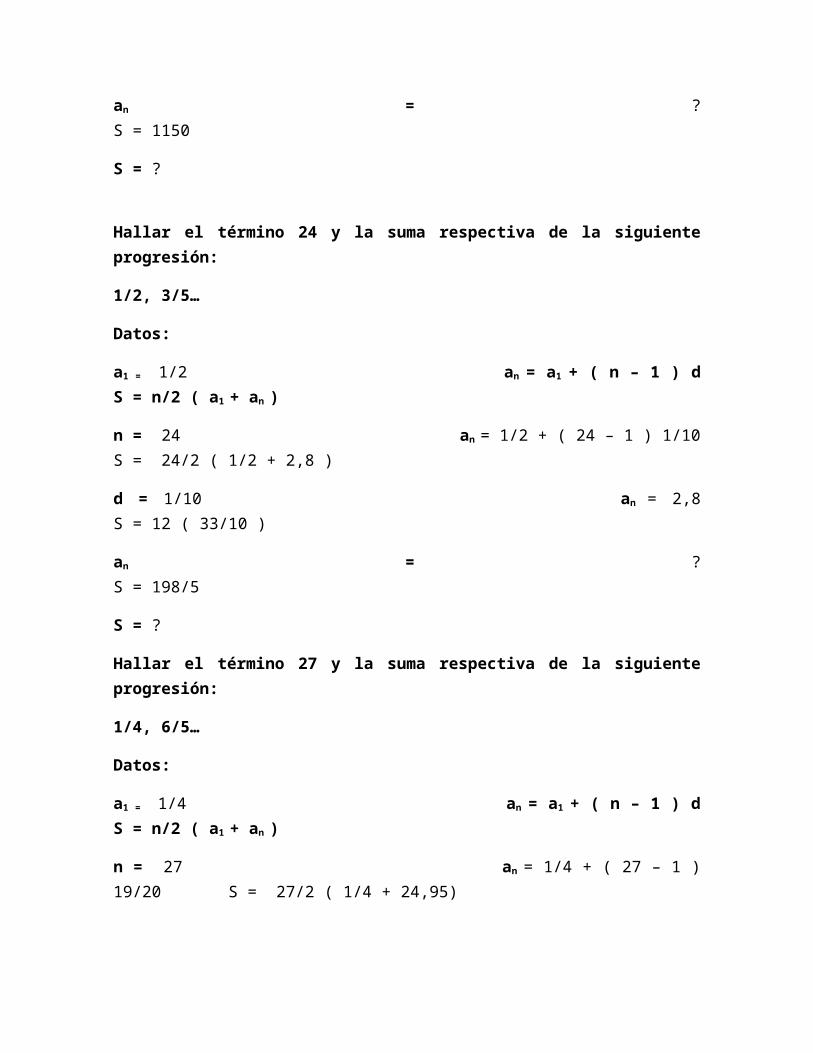

Hallar el término 24 y la suma respectiva de la siguiente progresión:

1/2, 3/5…

Datos:

a1 = 1/2 an = a1 + ( n – 1 ) d S = n/2 ( a1 + an )

n = 24 an = 1/2 + ( 24 – 1 ) 1/10 S = 24/2 ( 1/2 + 2,8 )

d = 1/10 an = 2,8 S = 12 ( 33/10 )

an = ? S = 198/5

S = ?

Hallar el término 27 y la suma respectiva de la siguiente progresión:

1/4, 6/5…

Datos:

a1 = 1/4 an = a1 + ( n – 1 ) d S = n/2 ( a1 + an )

n = 27 an = 1/4 + ( 27 – 1 ) 19/20 S = 27/2 ( 1/4 + 24,95)

d = 19/20 an = 24,95 S = 13,5 ( 269 )

an = ? S = 1701/5

S = ?

Hallar los términos que faltan en la progresión siguiente:

Datos:

a1 = 4 an = a1 + ( n – 1 ) d S = n/2 ( a1 + an )

n = 30 an = 4 + ( 30 – 1 ) d 420 = 30/2 ( 4 + 4 + 29d )

d = ? an = 4 + 29d 420 = 15 ( 8 + 29d )

an = ? an = 4 + 29(20/29) 420 = 120 +435d

S = 420 an = 24 300 = 435d

300/435 = d

d = 20/29

Hallar los términos que faltan en la progresión siguiente:

Datos:

a1 = ? an = a1 + ( n – 1 ) d S = n/2 ( a1 + an )

n = ? 21 = a1 + ( n – 1 ) 5 520 = n/2 (a1 + 21)

d = 5 21 = a1 + 5n -5 1040 = n (a1 + 21)

an = 21 26 = a1 + 5n 1040= n (26 – 5n +21)

S = 520 26 – 5n = a1 1040 = n ( 47 – 5n )

1040 = 47n – 5n2

5n2 – 47n + 1040 = 0

n=−b±√b2−4 ac2a

n=−(−47)±√2209−4(5)(1040)

2(5)

No existe progresión

Las edades de 4 amigas están en progresión aritmética creciente de modo que sumado la edad de la primera con la última tenemos 81 y multiplicados los mismos nos da 1368 determine las edades de las amigas.

a1 + a1 + 3d = 81 a1 (a1 + 3d) = 1368

2 a1 + 3d = 81 a12 + 3 a1d = 1368

d = 81 - 2a1 / 3 a12 + 3 a1 (81 - 2 a1 / 3) = 1368

a12 + 81a1 - 2a1

2 = 1368

a12 - 81a1 +1368 = 0

a=−b±√b2−4 ac2a

a=81±√6561−54722

a1 = 57

a2 = 24

Calcule 3 números en progresión aritmética que suman 27 siendo las sumas de sus cuadrados 511/2

a1 – d + a1 + a1 + d = 27 (a1 + d )2 + a12 + (a1 + d )2 = 511/2

3 a1 = 27 ( 9 + d )2 + 81+ ( 9 + d )2 = 511/2

a1 = 9 81 – 18d + d2 81 + 81 + 18d + d2 = 511/2

243 + 2d2 = 511/2

2d2 = 511/2 - 243

2d2 = 25/2

√d2 = √ 254 d = 5/2

El cuarto numero de una progresión aritmética es 10 y es sexto es 16 escriba la progresión

a4 = a1 + 3d -10 = -a1 - 3d 1, 4, 7, 10, 13, 16, 19…

a6 = a1 + 5d 16 = a1 + 5d

6 = // 2d

d = 3

Escriba 3/2 aritméticos entre 3 y 23

Datos:

a1 = 3 an = a1 + ( n – 1 ) d 3, 8, 13, 18, 23…

d = 23 = 3 + (4) d

an = 23 23 = 3 + 4d

n = 5 20 = 4d

d = 5

Evelyn adquiere una computadora y se compromete a pagar el primer mes $180 el Segundo $195 el tercero $210 y así sucesivamente. Determine el precio de la computadora si Evelyn lo hizo en 1 año y medio.

Datos:

a1 = 180 S = n/2 ( 2a1 + (n-1) d )

n = 18 S = 9 ( 360 + 255 )

d = 15 S = 5535

PROGRESIONES GEOMÉTRICAS

3, 12, 48, 192…

4, 16, 64, 256, 1024….

16, 8, 4, 2, 1, ½, ¼….

2, -12, 72, -432, 2592…

Calculo de la razón

Seleccionamos dos elementos consecutivos d la progresión geométrica y se divide el segundo para el primero.

r = 48/12 r = 2592/-432 r = ¼ / ½

r = 4 r = -6 r = ½

Es progresión geométrica creciente cuando la razón es un número entero

Es progresión geométrica decreciente cuando la razón es una fracción.

Calculo del enésimo o último término y la suma

an = a1 . r n - 1 a1 - a1 . r n

an = último término 1 – r

a1 = primer término

r = razón a1 - an . r

n = número de términos 1 – r

S = sumatoria

Hallar el término 36 y la suma respectiva de la progresión siguiente

3, 15, 75…

Datos

a1 = 3 an = a1 . r n – 1 S = a1−a1 . rn

1−r

n = 36 an = 3 . 535 S = 3−3 .536

1−5

r = 5 an = 8,73x1024 S = 1,09x1025

an = ?

S =

S =

S = ?

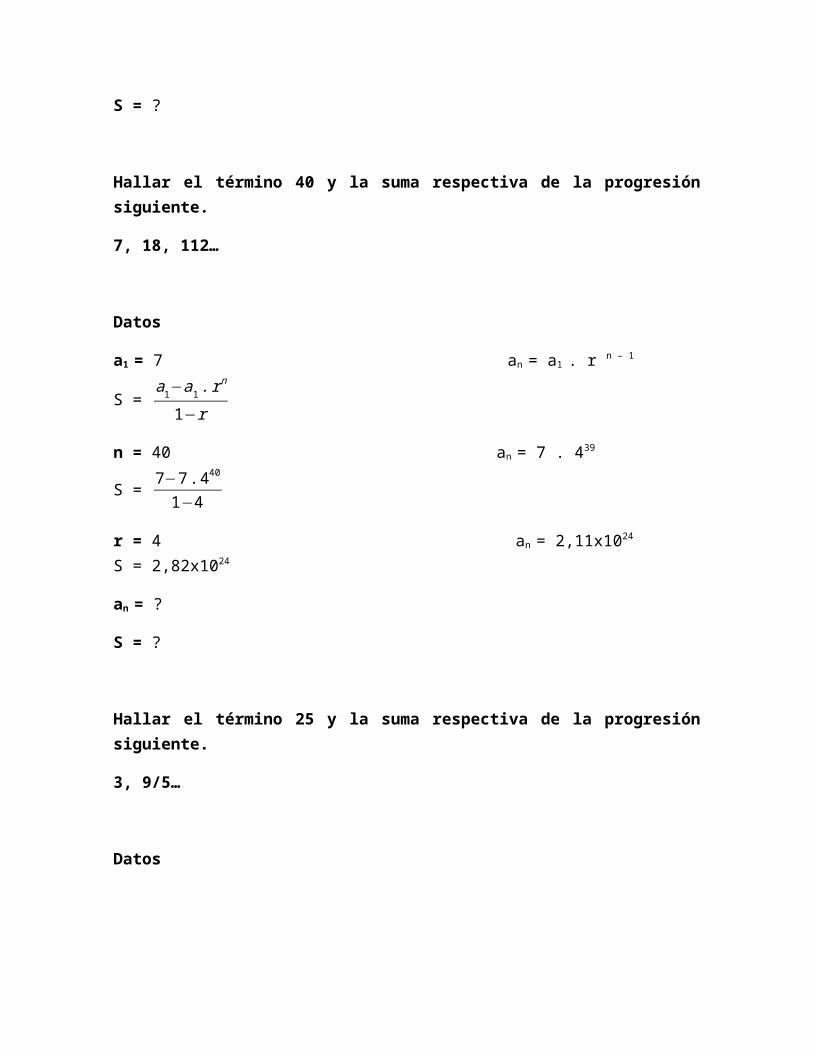

Hallar el término 40 y la suma respectiva de la progresión siguiente.

7, 18, 112…

Datos

a1 = 7 an = a1 . r n – 1 S = a1−a1 . rn

1−r

n = 40 an = 7 . 439 S = 7−7 . 440

1−4

r = 4 an = 2,11x1024 S = 2,82x1024

an = ?

S = ?

Hallar el término 25 y la suma respectiva de la progresión siguiente.

3, 9/5…

Datos

a1 = 3 an = a1 . r n – 1 S = a1−a1 . rn

1−r

n = 25 an = 3 . 3/524 S = 3−3 .3/525

1−3/5

r = 3/5 an = 1,42x10-5 S = 2,99

an = ?

S = ?

Hallar el término 15 y la suma respectiva de la progresión siguiente.

4, 12…

Datos

a1 = 4 an = a1 . r n – 1 S = a1−a1 . rn

1−r

n = 15 an = 4 . 314 S = 4−4 .315

1−3

r = 3 an = 19131876 S = 28697818

an = ?

S = ?

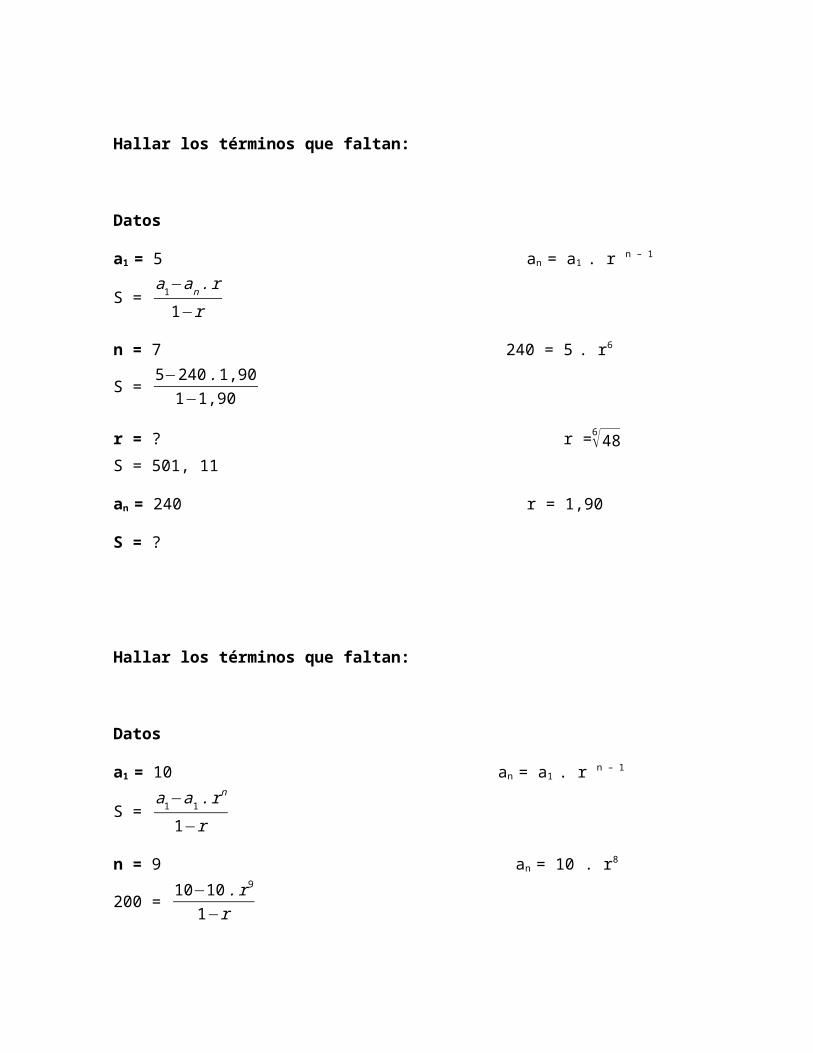

Hallar los términos que faltan:

Datos

a1 = ? an = a1 . r n – 1 S = a1−an .r

1−r

n = ? 620 = a1 . 4n – 1 1040 = a1−620 .41−4

r = 4 620/-640 = 4n – 1 1040 = a1−2480

−3

an = 620 31/-32 = 4n – 1 -3120 = a1−2480

S = 1040 log(31/-32) = (n – 1) log 4 a1= -2480 + 3120

a1= -640

No existe progresión

Hallar los términos que faltan:

Datos

a1 = 5 an = a1 . r n – 1 S = a1−an .r

1−r

n = 7 240 = 5 . r6 S = 5−240 .1,901−1,90

r = ? r =6√48 S = 501, 11

an = 240 r = 1,90

S = ?

Hallar los términos que faltan:

Datos

a1 = 10 an = a1 . r n – 1 S = a1−a1 . rn

1−r

n = 9 an = 10 . r8 200 = 10−10 . r9

1−r

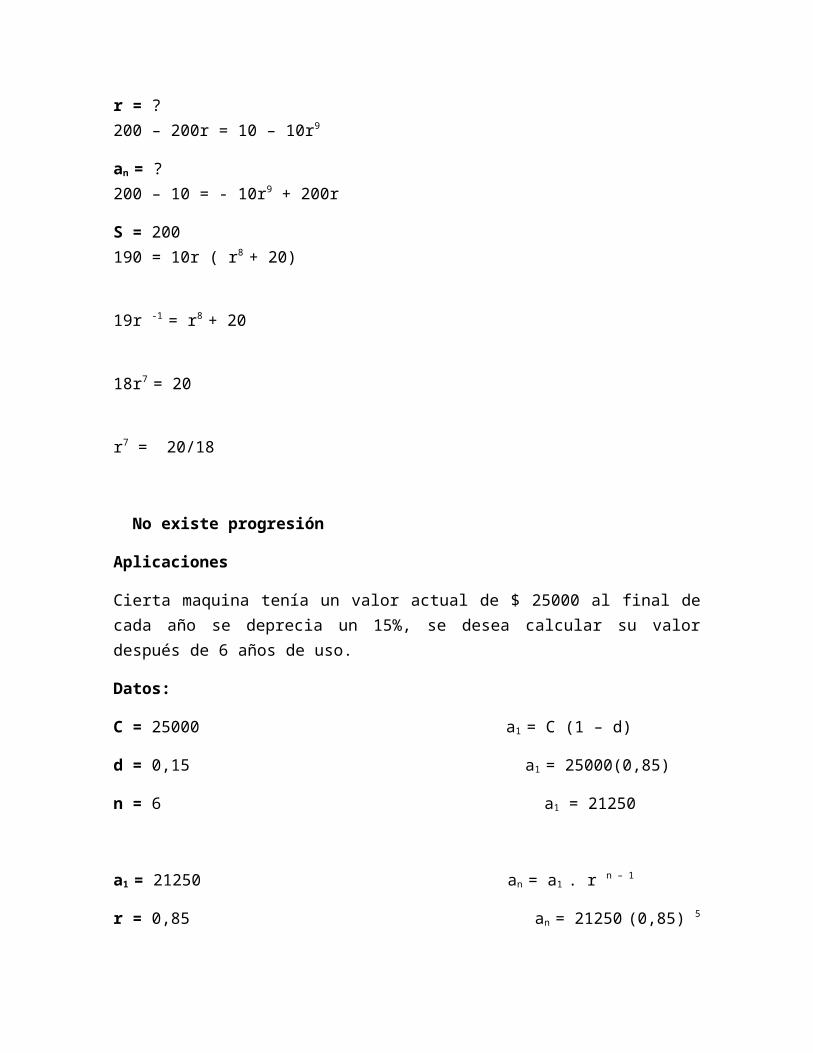

r = ? 200 – 200r = 10 – 10r9

an = ? 200 – 10 = - 10r9 + 200r

S = 200 190 = 10r ( r8 + 20)

19r -1 = r8 + 20

18r7 = 20

r7 = 20/18

No existe progresión

Aplicaciones

Cierta maquina tenía un valor actual de $ 25000 al final de cada año se deprecia un 15%, se desea calcular su valor después de 6 años de uso.

Datos:

C = 25000 a1 = C (1 – d)

d = 0,15 a1 = 25000(0,85)

n = 6 a1 = 21250

a1 = 21250 an = a1 . r n – 1

r = 0,85 an = 21250 (0,85) 5

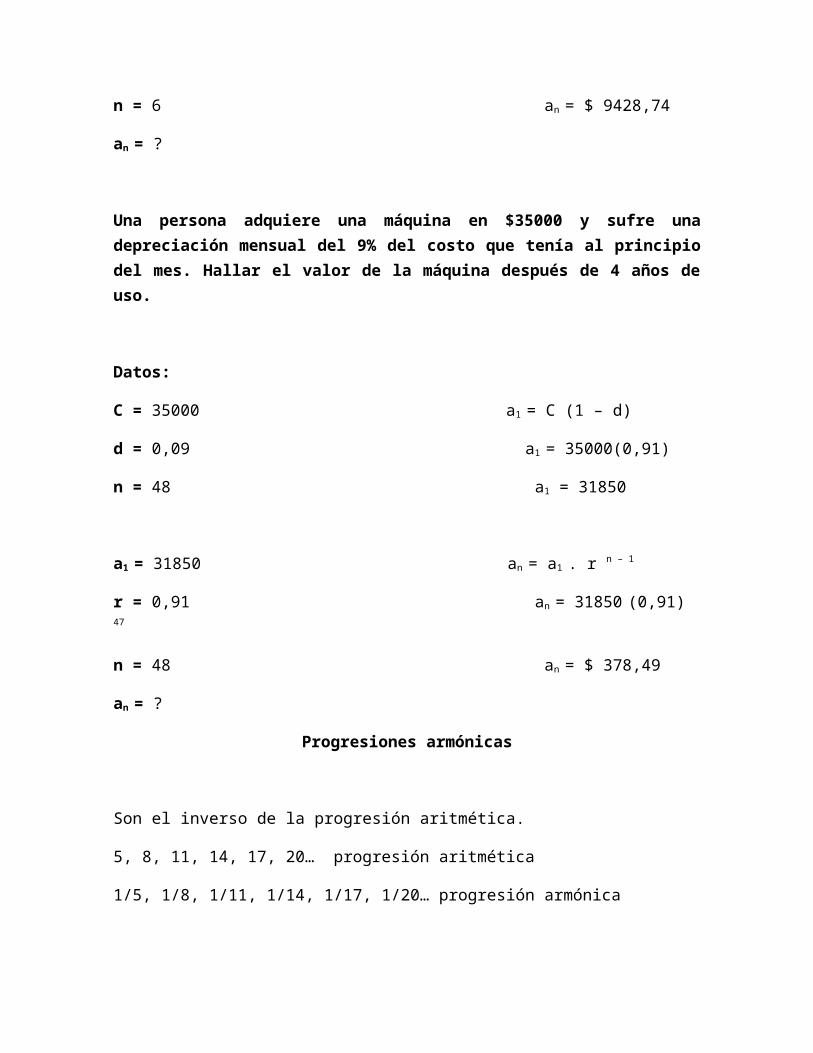

n = 6 an = $ 9428,74

an = ?

Una persona adquiere una máquina en $35000 y sufre una depreciación mensual del 9% del costo que tenía al principio del mes. Hallar el valor de la máquina después de 4 años de uso.

Datos:

C = 35000 a1 = C (1 – d)

d = 0,09 a1 = 35000(0,91)

n = 48 a1 = 31850

a1 = 31850 an = a1 . r n – 1

r = 0,91 an = 31850 (0,91) 47

n = 48 an = $ 378,49

an = ?

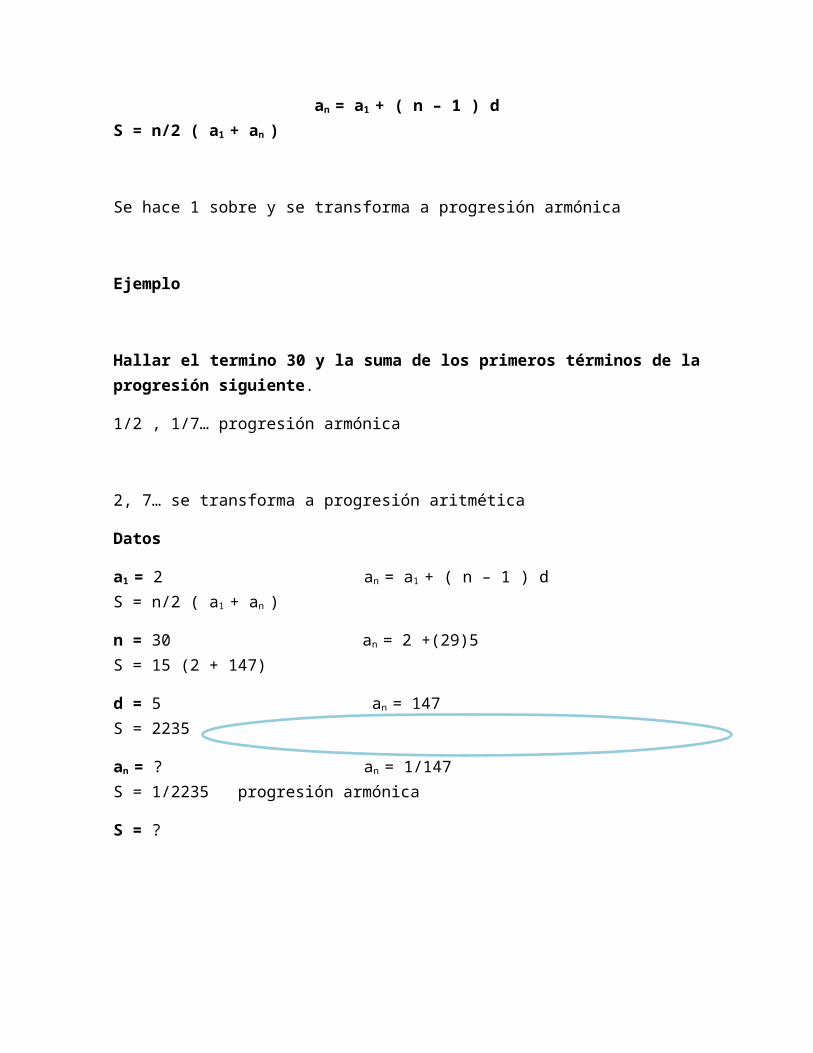

Progresiones armónicas

Son el inverso de la progresión aritmética.

5, 8, 11, 14, 17, 20… progresión aritmética

1/5, 1/8, 1/11, 1/14, 1/17, 1/20… progresión armónica

an = a1 + ( n – 1 ) d S = n/2 ( a1 + an )

Se hace 1 sobre y se transforma a progresión armónica

Ejemplo

Hallar el termino 30 y la suma de los primeros términos de la progresión siguiente.

1/2 , 1/7… progresión armónica

2, 7… se transforma a progresión aritmética

Datos

a1 = 2 an = a1 + ( n – 1 ) d S = n/2 ( a1 + an )

n = 30 an = 2 +(29)5 S = 15 (2 + 147)

d = 5 an = 147 S = 2235

an = ? an = 1/147 S = 1/2235 progresión armónica

S = ?

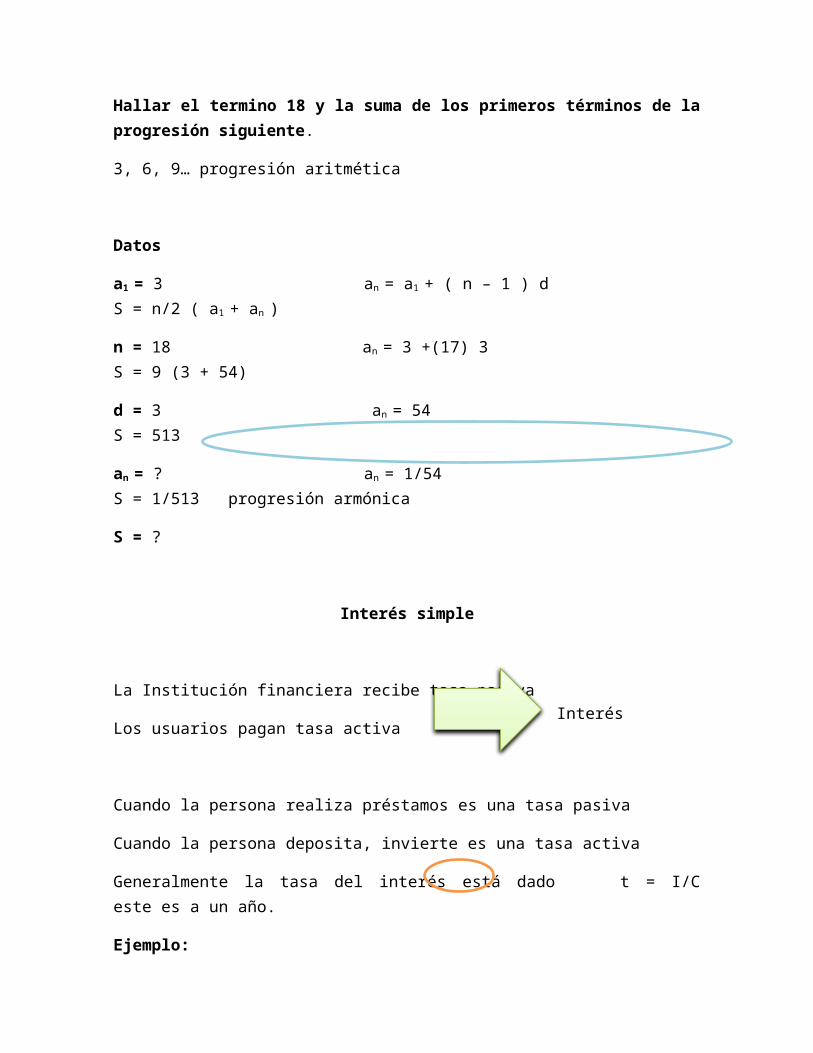

Hallar el termino 18 y la suma de los primeros términos de la progresión siguiente.

3, 6, 9… progresión aritmética

Datos

a1 = 3 an = a1 + ( n – 1 ) d S = n/2 ( a1 + an )

n = 18 an = 3 +(17) 3 S = 9 (3 + 54)

d = 3 an = 54 S = 513

an = ? an = 1/54 S = 1/513 progresión armónica

S = ?

Interés simple

La Institución financiera recibe tasa pasiva

Los usuarios pagan tasa activa

Cuando la persona realiza préstamos es una tasa pasiva

Cuando la persona deposita, invierte es una tasa activa

Generalmente la tasa del interés está dado t = I/C este es a un año.

Ejemplo:

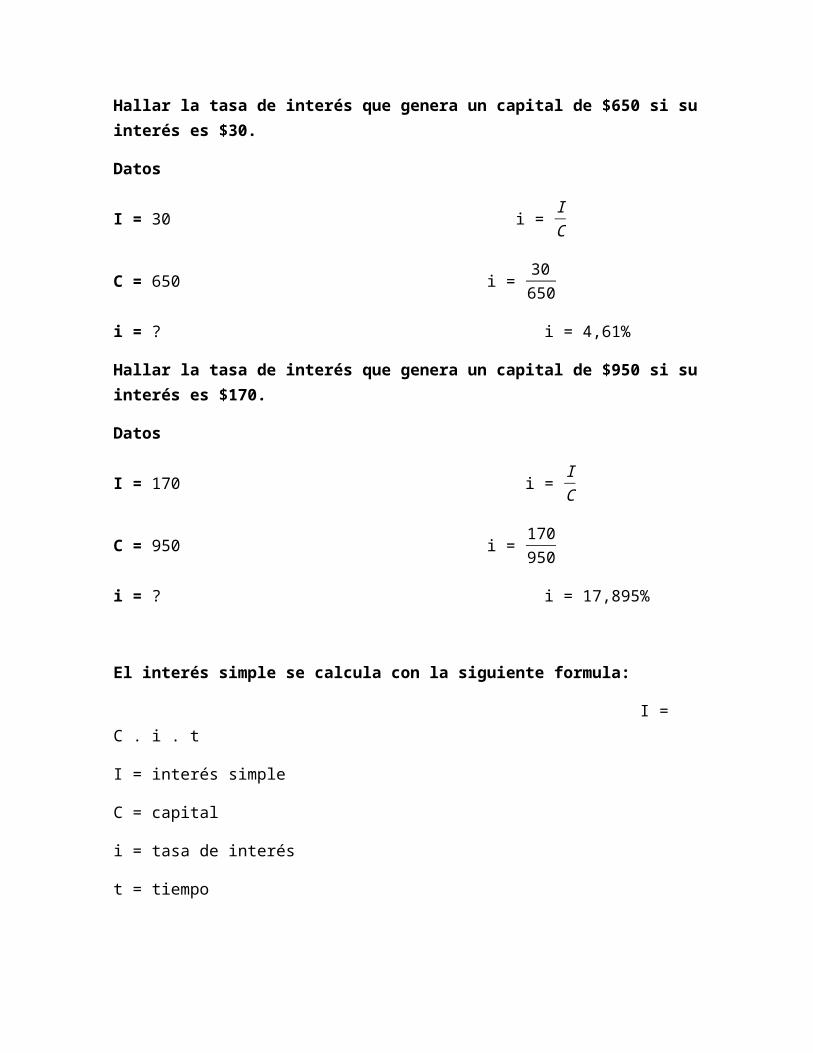

Hallar la tasa de interés que genera un capital de $650 si su interés es $30.

Datos

Interés

I = 30 i = IC

C = 650 i = 30650

i = ? i = 4,61%

Hallar la tasa de interés que genera un capital de $950 si su interés es $170.

Datos

I = 170 i = IC

C = 950 i = 170950

i = ? i = 17,895%

El interés simple se calcula con la siguiente formula:

I = C . i . t

I = interés simple

C = capital

i = tasa de interés

t = tiempo

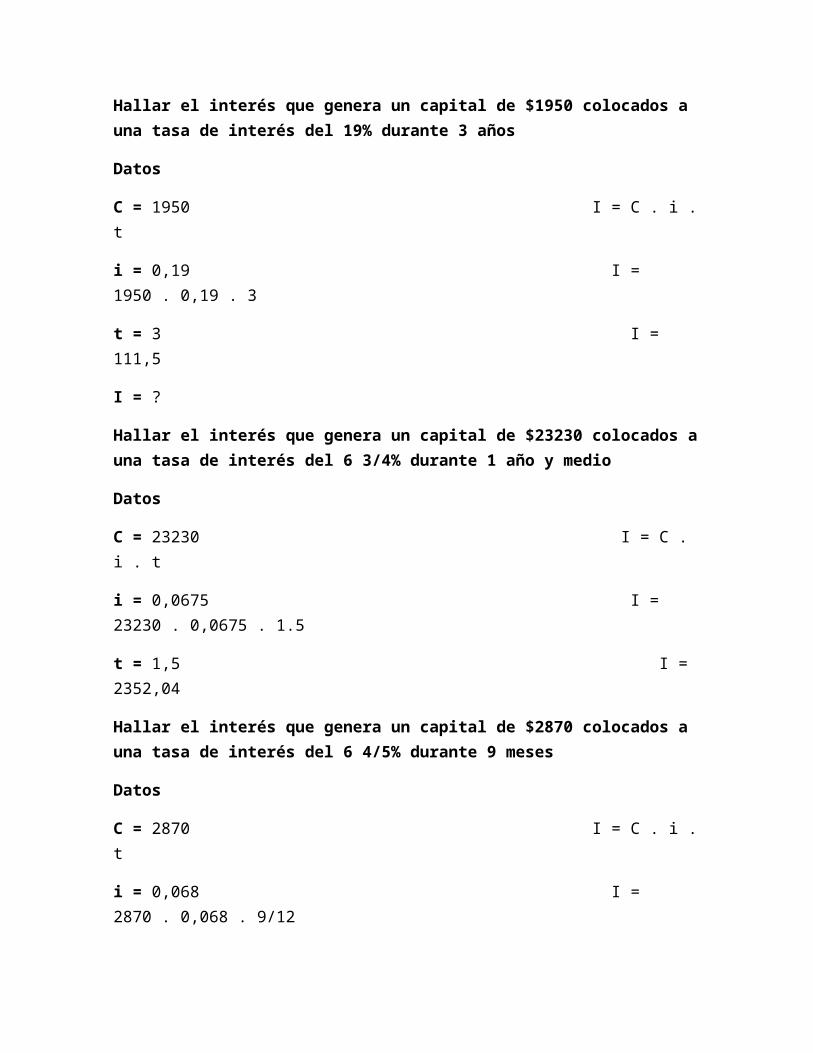

Hallar el interés que genera un capital de $1950 colocados a una tasa de interés del 19% durante 3 años

Datos

C = 1950 I = C . i . t

i = 0,19 I = 1950 . 0,19 . 3

t = 3 I = 111,5

I = ?

Hallar el interés que genera un capital de $23230 colocados a una tasa de interés del 6 3/4% durante 1 año y medio

Datos

C = 23230 I = C . i . t

i = 0,0675 I = 23230 . 0,0675 . 1.5

t = 1,5 I = 2352,04

Hallar el interés que genera un capital de $2870 colocados a una tasa de interés del 6 4/5% durante 9 meses

Datos

C = 2870 I = C . i . t

i = 0,068 I = 2870 . 0,068 . 9/12

t = 9 meses I = 146,37

I = ?

Hallar el interés que genera un capital de $15690 colocados a una tasa de interés del 13 1/4% durante 17 meses

Datos

C = 15690 I = C . i . t

i = 0,1325 I = 15690 . 0,1325 . 17/12

t = 17meses I = 2945,14

I = ?

Hallar el interés que genera un capital de $17615 colocados a una tasa de interés del 8% durante 1/4 de año

Datos

C = 17615 I = C . i . t

i = 0,08 I = 17615 . 0,08 . 3/12

t = 3 meses I = 352,3

I = ?

Hallar el interés que genera un capital de $300 colocados a una tasa de interés del 2% durante 120 días

Datos

C = 300 I = C . i . t

i = 0,02 I = 300 . 0,02 . 120/365

t = 120 días I = 1,97

Tipos de interés simple

Interés simple exacto Interés simple ordinario

Interés simple exacto.- cuando realizamos el año calendario es decir (365-366 días)

Interés simple ordinario.- cuando se usa el año comercial es decir (360 días)

Calculo del tiempo

1. Tiempo exacto2. Tiempo aproximado

Hay que restar la fecha final con la fecha inicial.

Ejemplo.

Hallar el tiempo transcurrido desde el 5 de mayo del 2013 hasta el 1 de marzo del año siguiente en forma exacta y en forma aproximada.

Tiempo aproximado Tiempo exacto

a m d 60

2014 03 01 -125

2013 05 05 -65

+365

2013 15 01 pido un año 300 días

2013 05 05

El tiempo exacto va hacer siempre

2013 14 31 pido un mes mayor al tiempo aproximado

2013 05 05

// 09 26

T.A = 9(30) +26

T.A = 296 días

Hallar el tiempo transcurrido desde el 20 de abril del 2002 hasta el 25 de febrero del 2004 en forma exacta y en forma aproximada.

Tiempo aproximado Tiempo exacto

a m d 56

2004 02 25 -110

2002 04 20 -54

+730

2003 14 25 pido un año 676 días

2002 04 20

1 10 05

T.A = 360 +10(30) + 5

T.A = 665 días

Hallar el tiempo transcurrido desde el 17 de agosto del 2003 hasta el 10 de marzo del 2004 en forma exacta y en forma aproximada.

Tiempo aproximado Tiempo exacto

a m d 69

2004 03 10 -229

2003 08 17 +366

206 días

2003 15 10 pido un año

2003 08 17

2003 14 40 pido un mes

2003 08 17

// 6 23

T.A = 203 días

Hallar el interés simple de un capital de $ 970 colocados con un tasa del 9% durante el 6 de mayo del 2013 hasta el 5 de abril del 2014 en sus 4 formas.

2013 15 35 95 ISE con T.A

2013 05 06 -126 I = 970 (0,09) (329/365)

// 10 29 +365 I = 78,69

T.A = 329 días T.E = 334 días ISE con T.E

I = 970 (0,09) (334/365)

ISO con T.A I = 79,89

I = 970 (0,09) (339/360)

I = 79,78

ISO con T.E

I = 970 (0,09) (334/360)

I = 80,99

Hallar el interés simple de un capital de $ 12510 colocados con un tasa del 7 ¾% durante el 6 de agosto del 2011 hasta el 23 de noviembre del 2013 en sus 4 formas.

2013 11 23 327 ISE con T.A

2011 08 06 -218 I = 12510 (0,0775) (828/365)

2 3 17 +731 I = 2199,36

T.A = 828 días T.E = 840 días ISE con T.E

I = 12510 (0,0775) (840/365)

ISO con T.A I = 79,89

I = 12510 (0,0775) (828/360)

I = 2229,91

ISO con T.E

I = 12510 (0,0775) (840/360) cobra la institución financiera I = 2262,23

Calcular el interés que gana un capital de $7000 con una tasa de interés de 3 ½% anual desde el 27 de febrero hasta el 3 de diciembre del mismo año.

11 33 ISE con T.A

02 27 337 I = 7000 (0,035) (276/365)

9 6 -58 I = 185,26

T.A = 276 días T.E = 279 días ISE con T.E

I = 7000 (0,035) (279/365)

ISO con T.A I = 187,27

I = 7000 (0,035) (276/360)

I = 187,83

ISO con T.E

I = 7000 (0,035) (279/360)

I = 189,88

Hallar el interés simple de un capital de $6800 colocados con un tasa del 5% desde el 30 de septiembre 2007 hasta el 1 de abril del 2014 del siguiente año.

2007 15 31 91 ISE con T.A

2007 09 30 -273 I = 6800 (0,05) (182/365)

// 6 1 +366 I = 169,53

T.A = 182 días T.E = 184 días ISE con T.E

I = 6800 (0,05) (184/365)

ISO con T.A I = 171,39

I = 6800 (0,05) (182/360)

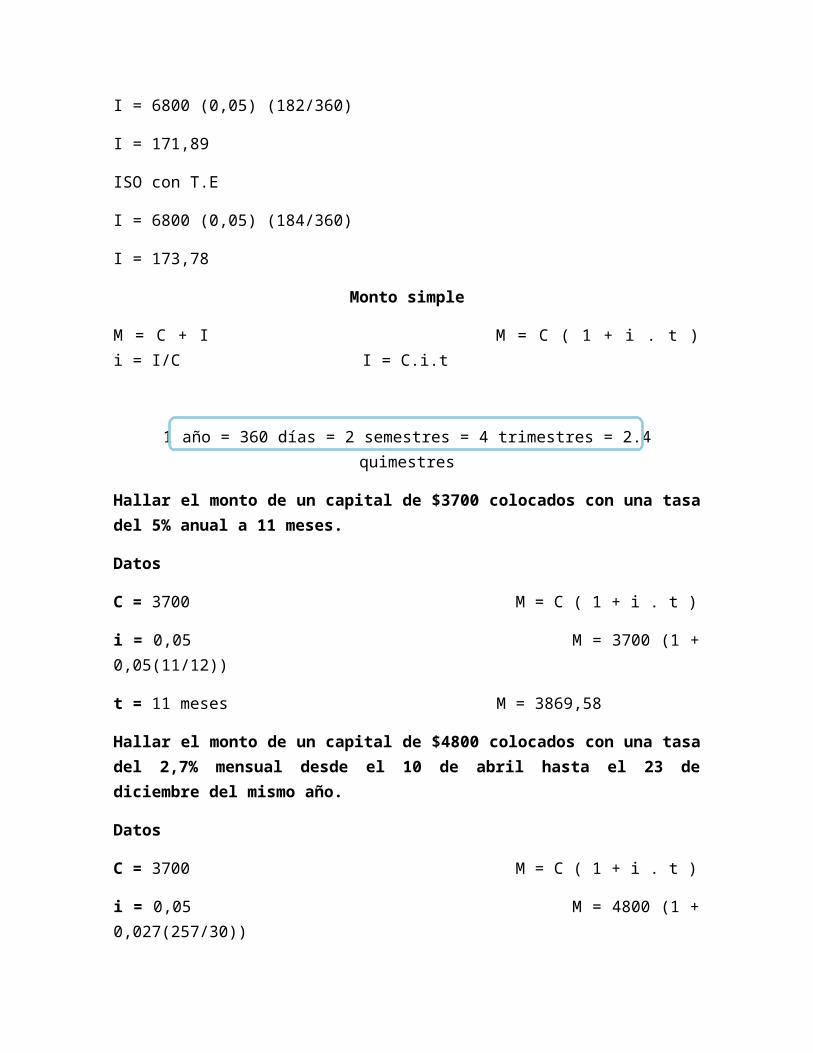

I = 171,89

ISO con T.E

I = 6800 (0,05) (184/360)

I = 173,78

Monto simple

M = C + I M = C ( 1 + i . t ) i = I/C I = C.i.t

1 año = 360 días = 2 semestres = 4 trimestres = 2.4 quimestres

Hallar el monto de un capital de $3700 colocados con una tasa del 5% anual a 11 meses.

Datos

C = 3700 M = C ( 1 + i . t )

i = 0,05 M = 3700 (1 + 0,05(11/12))

t = 11 meses M = 3869,58

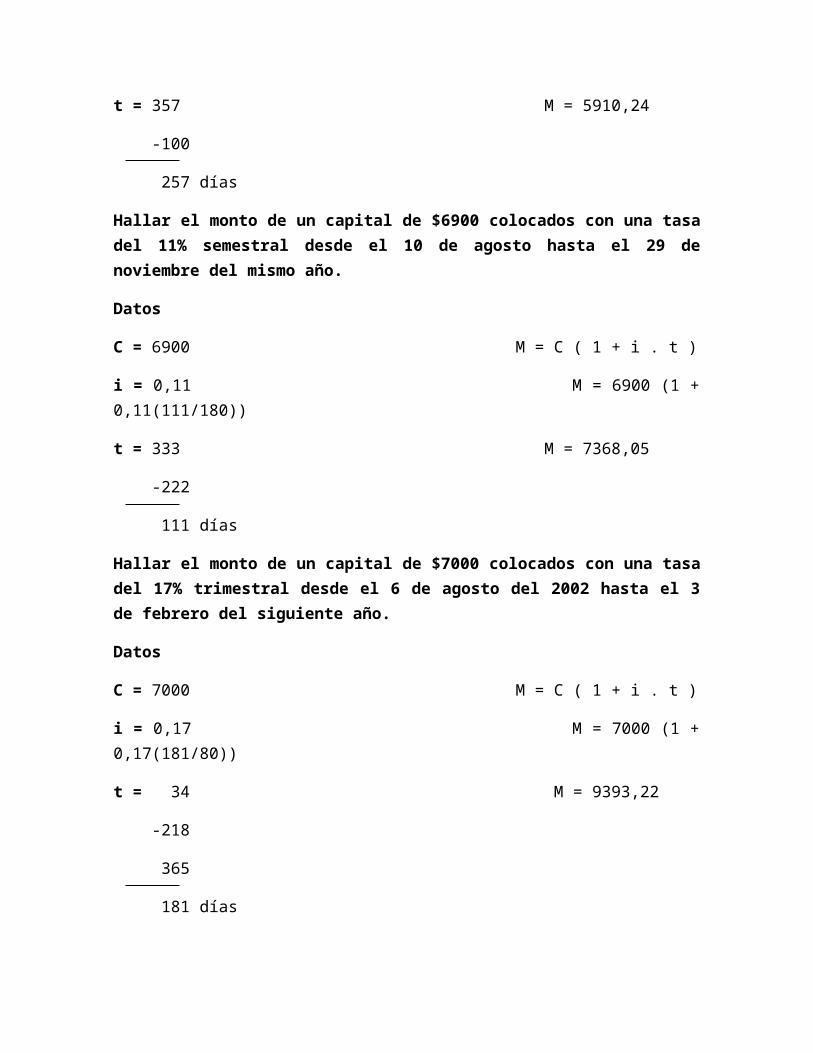

Hallar el monto de un capital de $4800 colocados con una tasa del 2,7% mensual desde el 10 de abril hasta el 23 de diciembre del mismo año.

Datos

C = 3700 M = C ( 1 + i . t )

i = 0,05 M = 4800 (1 + 0,027(257/30))

t = 357 M = 5910,24

-100

257 días

Hallar el monto de un capital de $6900 colocados con una tasa del 11% semestral desde el 10 de agosto hasta el 29 de noviembre del mismo año.

Datos

C = 6900 M = C ( 1 + i . t )

i = 0,11 M = 6900 (1 + 0,11(111/180))

t = 333 M = 7368,05

-222

111 días

Hallar el monto de un capital de $7000 colocados con una tasa del 17% trimestral desde el 6 de agosto del 2002 hasta el 3 de febrero del siguiente año.

Datos

C = 7000 M = C ( 1 + i . t )

i = 0,17 M = 7000 (1 + 0,17(181/80))

t = 34 M = 9393,22

-218

365

181 días

Hallar el monto de un capital de $13000 colocados con una tasa del 19% desde el 15 de marzo hasta el 3 de noviembre del siguiente año.

Datos

C = 13000 M = C ( 1 + i . t )

i = 0,19 M = 13000 (1 + 0,19(598/360))

t = 307 M = 17102,94

-74

365

598 días

Hallar el monto de un capital de $12800 colocados con una tasa del 0,25% diario desde el 3 de mayo hasta el 1 de diciembre del mismo año.

Datos

C = 12800 M = C ( 1 + i . t )

i = 0,0025 M = 12800 (1 + 0,0025(212))

t = 335 M = 19584

-123

212 días

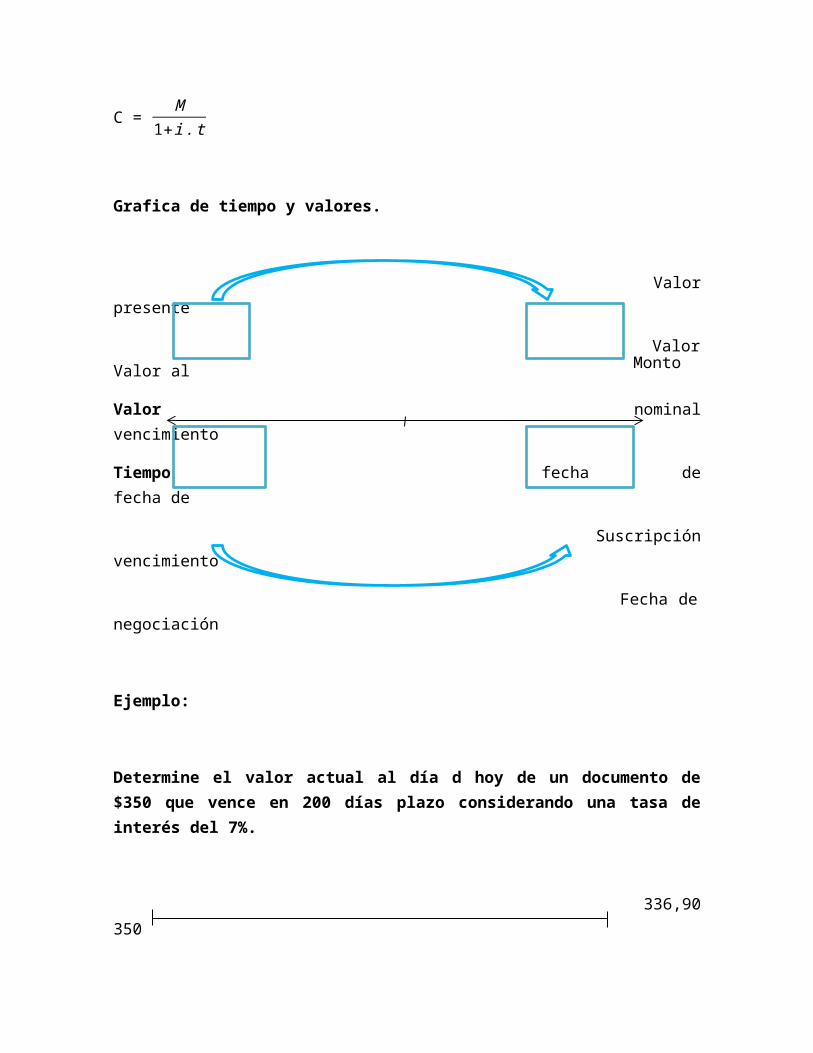

Calculo del capital

También se lo conoce como valor presente, valor actual.

C = M1+ i . t

Grafica de tiempo y valores.

Valor presente

Valor Valor al

Valor nominal vencimiento

Tiempo fecha de fecha de

Suscripción vencimiento

Fecha de negociación

Ejemplo:

Determine el valor actual al día d hoy de un documento de $350 que vence en 200 días plazo considerando una tasa de interés del 7%.

336,90 350

0 200

Monto

1

C = M1+ i . t

C = 350

1+0,07(200360

)

C = 336,90

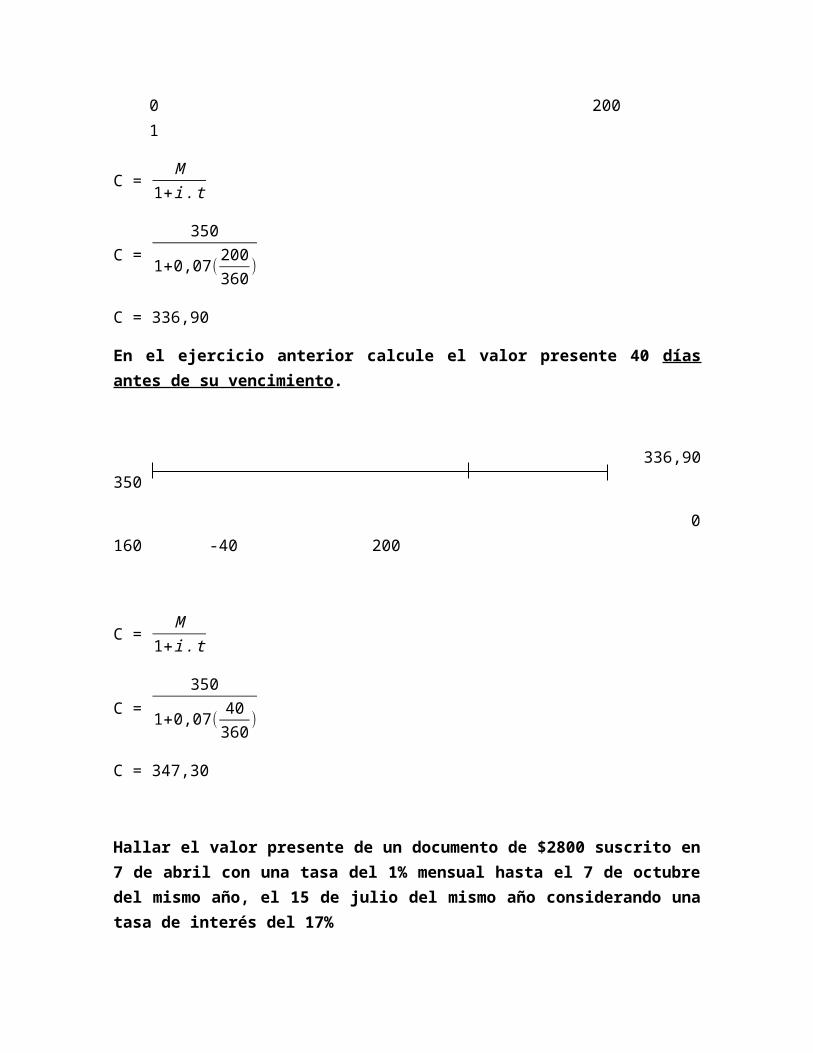

En el ejercicio anterior calcule el valor presente 40 días antes de su vencimiento.

336,90 350

0 160 -40 200

C = M1+ i . t

C = 350

1+0,07(40360

)

C = 347,30

Hallar el valor presente de un documento de $2800 suscrito en 7 de abril con una tasa del 1% mensual hasta el 7 de octubre del mismo año, el 15 de julio del mismo año considerando una tasa de interés del 17%

2800 2970,80

7/abril 15/julio 7/octubre

97 196 280

t) 280 M = C ( 1 + i . t ) C = M1+ i . t

- 97 M = 2800 (1 + 0,01(183/30)) C = 2970,80

1+0,17(84360

)

183 días M = 2970,80 C = 2857,45

t) 280

-146

84 días

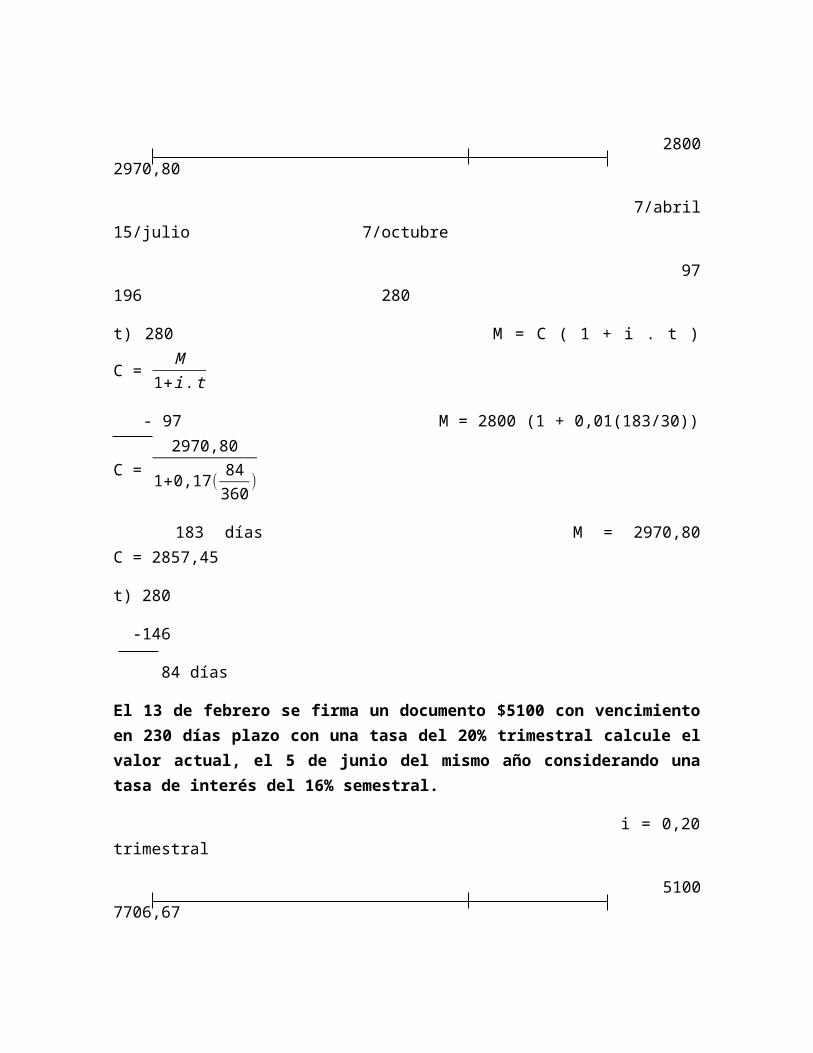

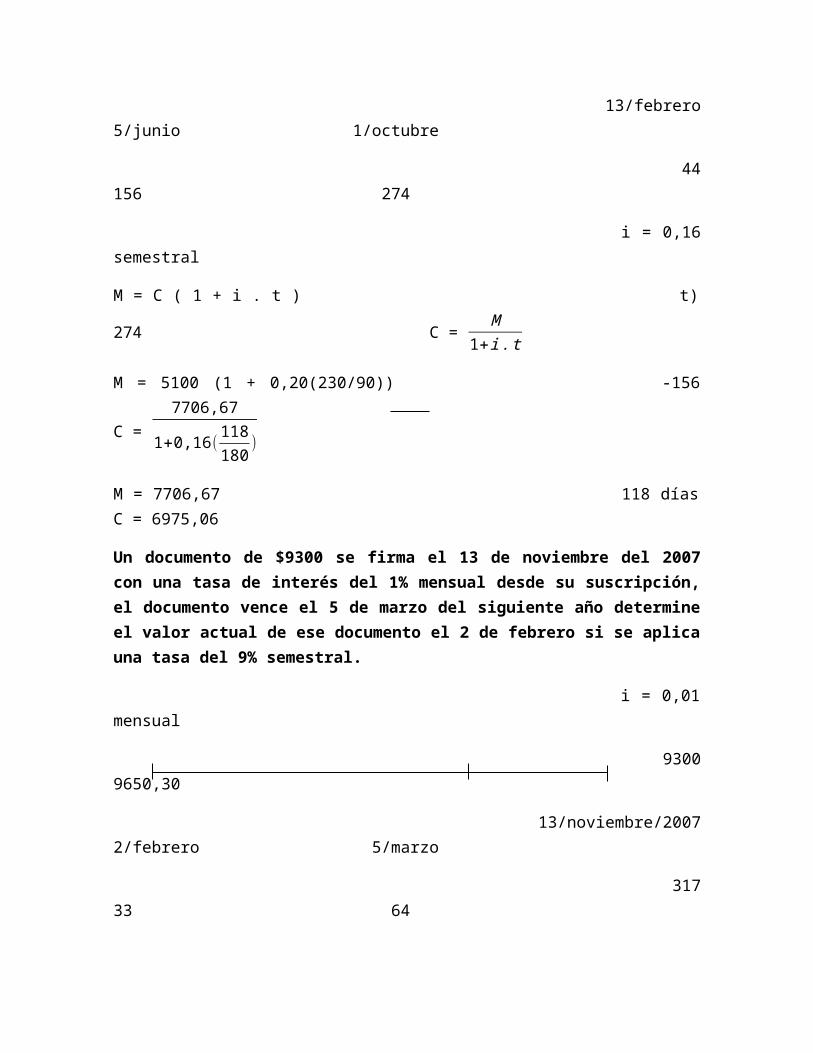

El 13 de febrero se firma un documento $5100 con vencimiento en 230 días plazo con una tasa del 20% trimestral calcule el valor actual, el 5 de junio del mismo año considerando una tasa de interés del 16% semestral.

i = 0,20 trimestral

5100 7706,67

13/febrero 5/junio 1/octubre

44 156 274

i = 0,16 semestral

M = C ( 1 + i . t ) t) 274 C = M1+ i . t

M = 5100 (1 + 0,20(230/90)) -156 C = 7706,67

1+0,16(118180

)

M = 7706,67 118 días C = 6975,06

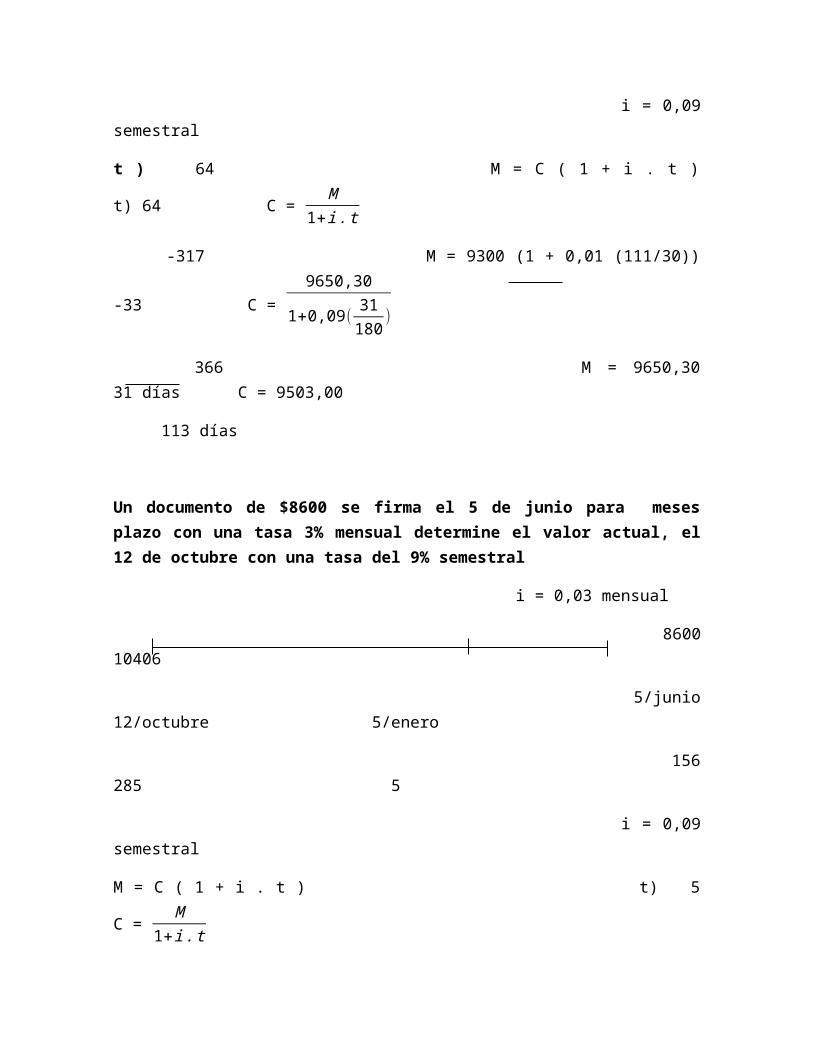

Un documento de $9300 se firma el 13 de noviembre del 2007 con una tasa de interés del 1% mensual desde su suscripción, el documento vence el 5 de marzo del siguiente año determine el valor actual de ese documento el 2 de febrero si se aplica una tasa del 9% semestral.

i = 0,01 mensual

9300 9650,30

13/noviembre/2007 2/febrero 5/marzo

317 33 64

i = 0,09 semestral

t ) 64 M = C ( 1 + i . t ) t) 64 C = M1+ i . t

-317 M = 9300 (1 + 0,01 (111/30)) -33 C = 9650,30

1+0,09(31180

)

366 M = 9650,30 31 días C = 9503,00

113 días

Un documento de $8600 se firma el 5 de junio para meses plazo con una tasa 3% mensual determine el valor actual, el 12 de octubre con una tasa del 9% semestral

i = 0,03 mensual

8600 10406

5/junio 12/octubre 5/enero

156 285 5

i = 0,09 semestral

M = C ( 1 + i . t ) t) 5 C = M1+ i . t

M = 8600 (1 + 0,03(7)) -285 C = 10406

1+0,09(85180

)

M = 10406 365 C = 9981,77

85 días

Un documento de $5800 se suscribe el 7 de enero con una tasa del 14% a 7 meses plazo hallar el valor actual a 3 meses antes de su vencimiento si la tasa es del 20% trimestral.

i = 0,14 anual

5800 6273,66

7/enero 3 meses antes 5/enero

7 219

i = 0,20 trimestral

M = C ( 1 + i . t ) t) 188 C = M1+ i . t

M = 5800 (1 + 0,14(7/12)) -127 C = 6273,661+0,20(1)

M = 6273,66 61 días C = 5228,05

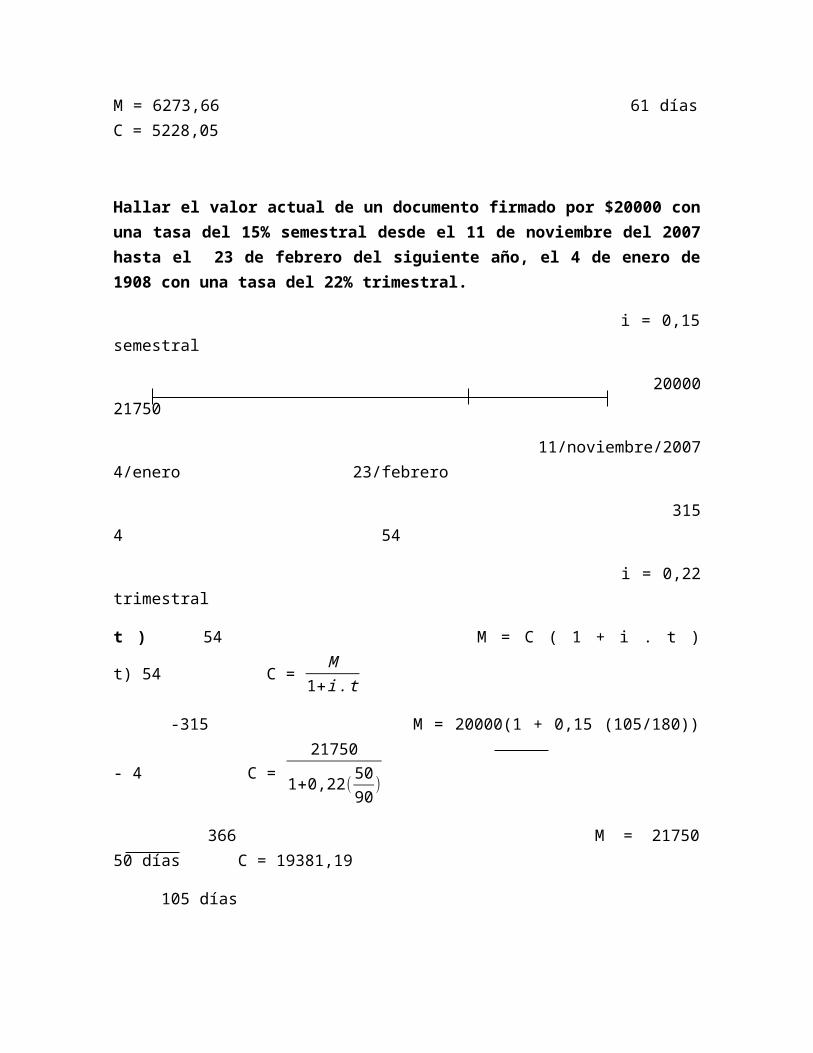

Hallar el valor actual de un documento firmado por $20000 con una tasa del 15% semestral desde el 11 de noviembre del 2007 hasta el 23 de febrero del siguiente año, el 4 de enero de 1908 con una tasa del 22% trimestral.

i = 0,15 semestral

20000 21750

11/noviembre/2007 4/enero 23/febrero

315 4 54

i = 0,22 trimestral

t ) 54 M = C ( 1 + i . t ) t) 54 C = M1+ i . t

-315 M = 20000(1 + 0,15 (105/180)) - 4 C = 21750

1+0,22(5090

)

366 M = 21750 50 días C = 19381,19

105 días

Calculo de la tasa de interés

i = IC . t cuando no se conoce el monto i =

M−CC . t cuando se conoce el monto

Hallar la tasa de interés de un documento de $3800 que genera un interés de $ 60 en 170 días.

Datos

C = 3800 i = IC . t

I = 60 i = 60

3800(170360

)

t = 170 días i = 3,34%

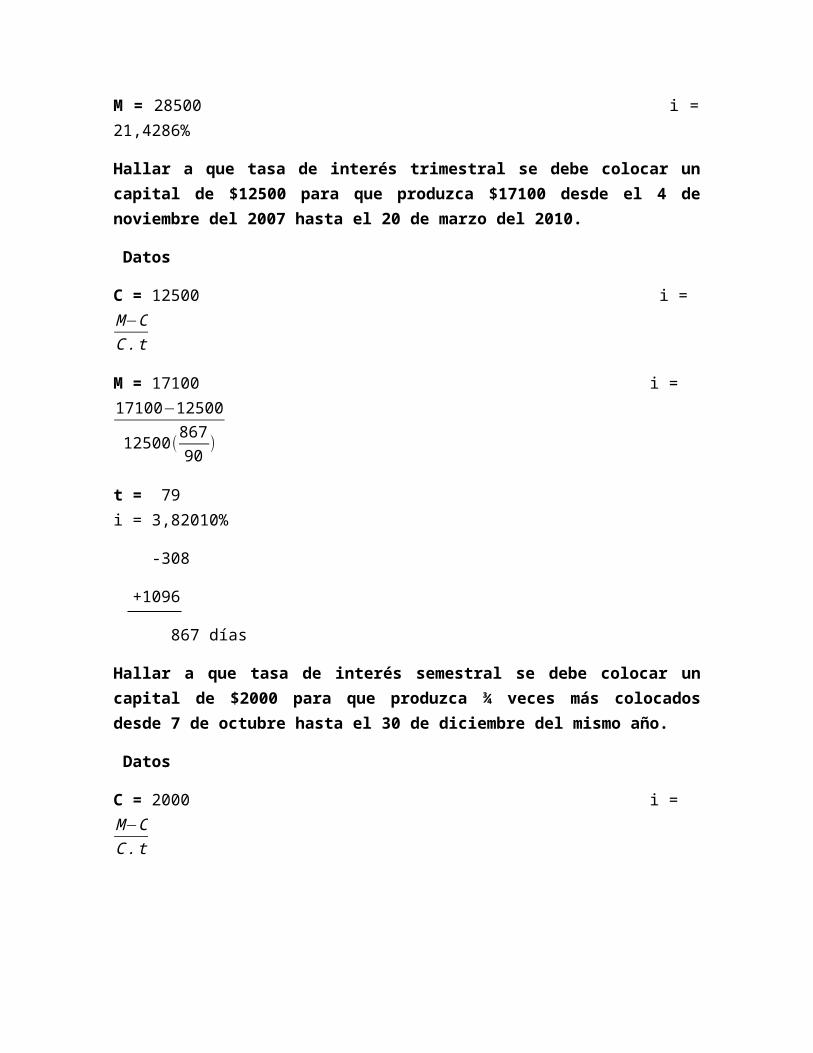

Determine a que tasa de interés mensual se debe colocar un capital de $9500 para obtener el triple en 280 días.

Datos

C = 9500 i = M−CC . t

t = 280 días i = 28500−9500

9500(28030

)

M = 28500 i = 21,4286%

Hallar a que tasa de interés trimestral se debe colocar un capital de $12500 para que produzca $17100 desde el 4 de noviembre del 2007 hasta el 20 de marzo del 2010.

Datos

C = 12500 i = M−CC . t

M = 17100 i = 17100−12500

12500(86790

)

t = 79 i = 3,82010%

-308

+1096

867 días

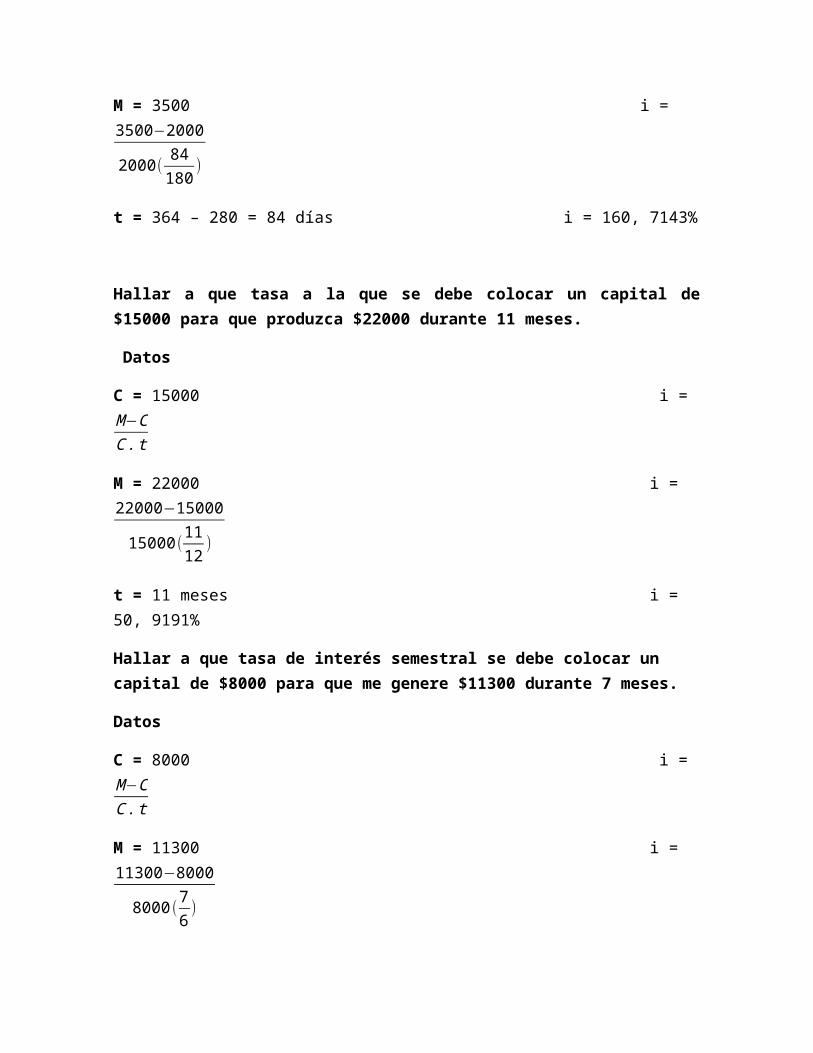

Hallar a que tasa de interés semestral se debe colocar un capital de $2000 para que produzca ¾ veces más colocados desde 7 de octubre hasta el 30 de diciembre del mismo año.

Datos

C = 2000 i = M−CC . t

M = 3500 i = 3500−2000

2000 (84180

)

t = 364 – 280 = 84 días i = 160, 7143%

Hallar a que tasa a la que se debe colocar un capital de $15000 para que produzca $22000 durante 11 meses.

Datos

C = 15000 i = M−CC . t

M = 22000 i = 22000−15000

15000 (1112

)

t = 11 meses i = 50, 9191%

Hallar a que tasa de interés semestral se debe colocar un capital de $8000 para que me genere $11300 durante 7 meses.

Datos

C = 8000 i = M−CC . t

M = 11300 i = 11300−8000

8000(76)

t = 7 meses i = 35, 3571%

Calculo del tiempo

t = IC . i cuando no se conoce el monto t =

M−CC .i cuando se conoce el monto

Hallar en que tiempo un capital de $ 7200 produce un interés de $ 350 con una tasa del 9%.

t = IC . i

t = 350

7200(0,09)

t = 0, 5401 años

t = 194 días

t = 6 meses, 14 días, 11horas.

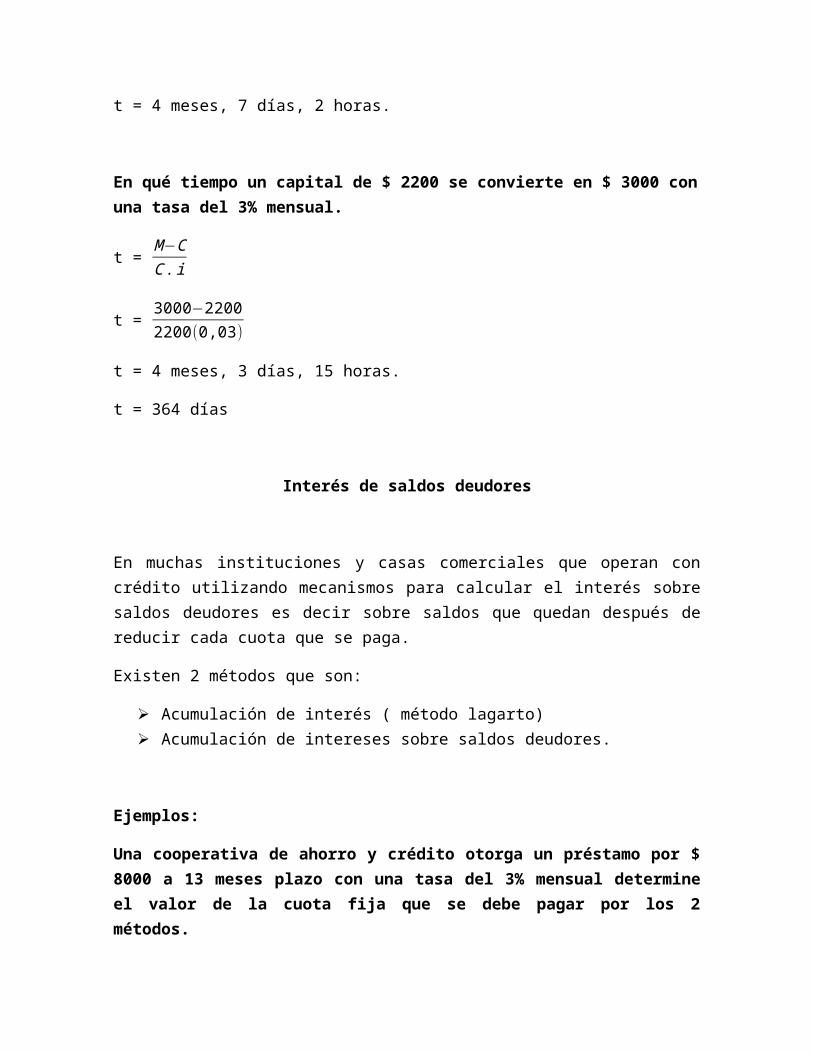

En qué tiempo un capital de $ 6400 se convirtió en $ 13800 con una tasa del 15% semestral.

t = M−CC .i

t = 13800−64006400(0,15)

t = 7,70 semestres

t = 1388 días

t = 4 meses, 7 días, 2 horas.

En qué tiempo un capital de $ 2200 se convierte en $ 3000 con una tasa del 3% mensual.

t = M−CC .i

t = 3000−22002200(0,03)

t = 4 meses, 3 días, 15 horas.

t = 364 días

Interés de saldos deudores

En muchas instituciones y casas comerciales que operan con crédito utilizando mecanismos para calcular el interés sobre saldos deudores es decir sobre saldos que quedan después de reducir cada cuota que se paga.

Existen 2 métodos que son:

Acumulación de interés ( método lagarto) Acumulación de intereses sobre saldos deudores.

Ejemplos:

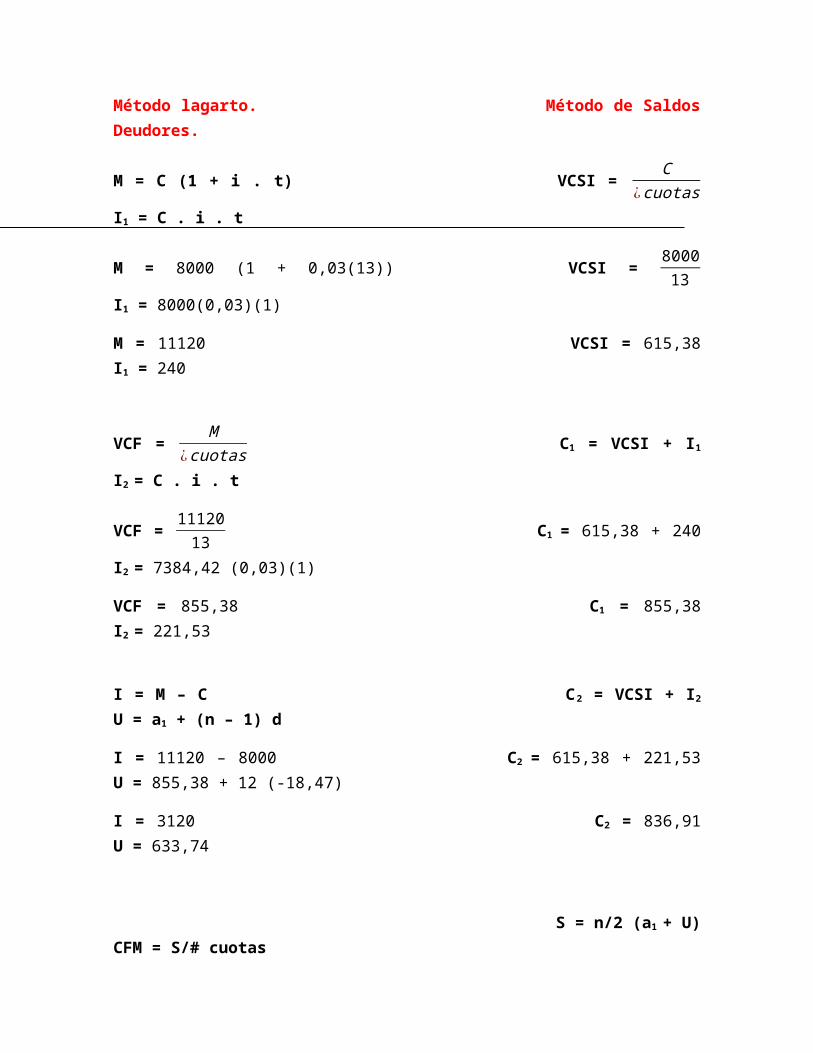

Una cooperativa de ahorro y crédito otorga un préstamo por $ 8000 a 13 meses plazo con una tasa del 3% mensual determine el valor de la cuota fija que se debe pagar por los 2 métodos.

Método lagarto. Método de Saldos Deudores.

M = C (1 + i . t) VCSI = C

¿cuotas I1 = C . i . t

M = 8000 (1 + 0,03(13)) VCSI = 800013

I1 = 8000(0,03)(1)

M = 11120 VCSI = 615,38 I1 = 240

VCF = M

¿cuotas C1 = VCSI + I1 I2 = C . i . t

VCF = 1112013

C1 = 615,38 + 240 I2 = 7384,42 (0,03)(1)

VCF = 855,38 C1 = 855,38 I2 = 221,53

I = M – C C2 = VCSI + I2 U = a1 + (n – 1) d

I = 11120 – 8000 C2 = 615,38 + 221,53 U = 855,38 + 12 (-18,47)

I = 3120 C2 = 836,91 U = 633,74

S = n/2 (a1 + U) CFM = S/# cuotas

S = 13/2 (855,38 + 633,74) CFM = 9679,28/13

S = 9679,28 CFM = 744,56

CFM = a1 + U / 2 I = S - C

CFM = 855,38 + 633,74 / 2 I = 9679,28 - 8000

CFM = 744,56 I = 1679,28

i = I / C . t i = 1679,28 / 8000(13) i = 1,6151%

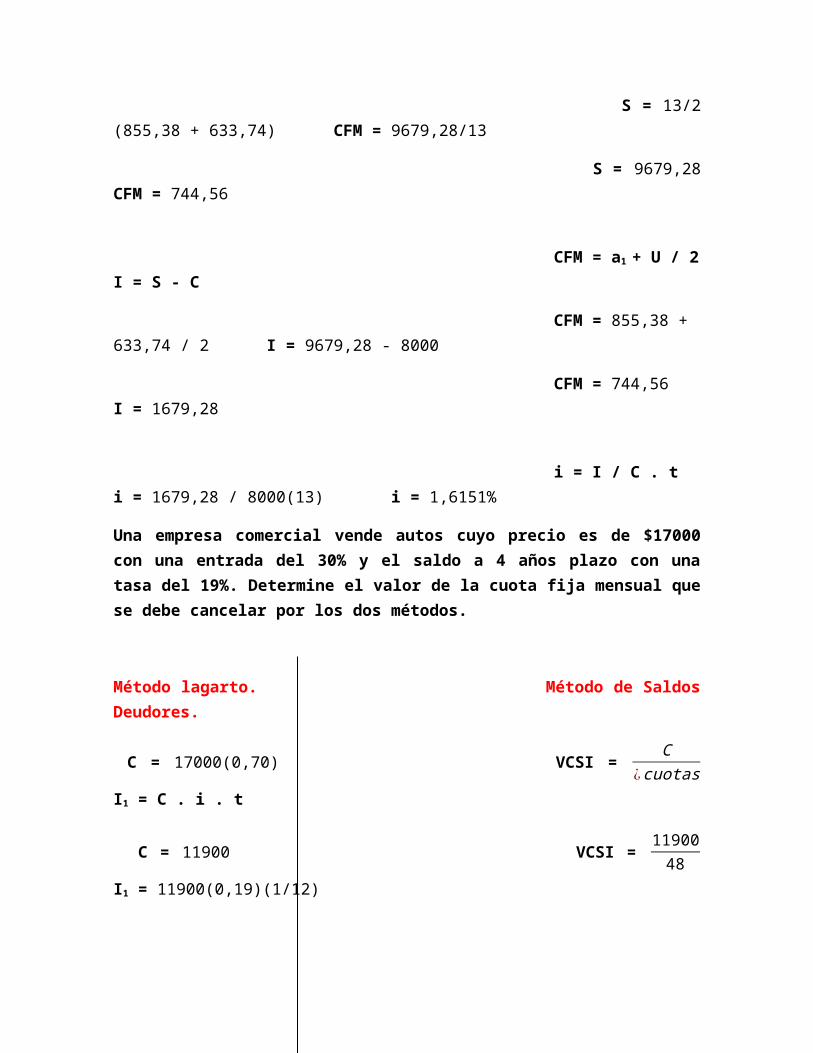

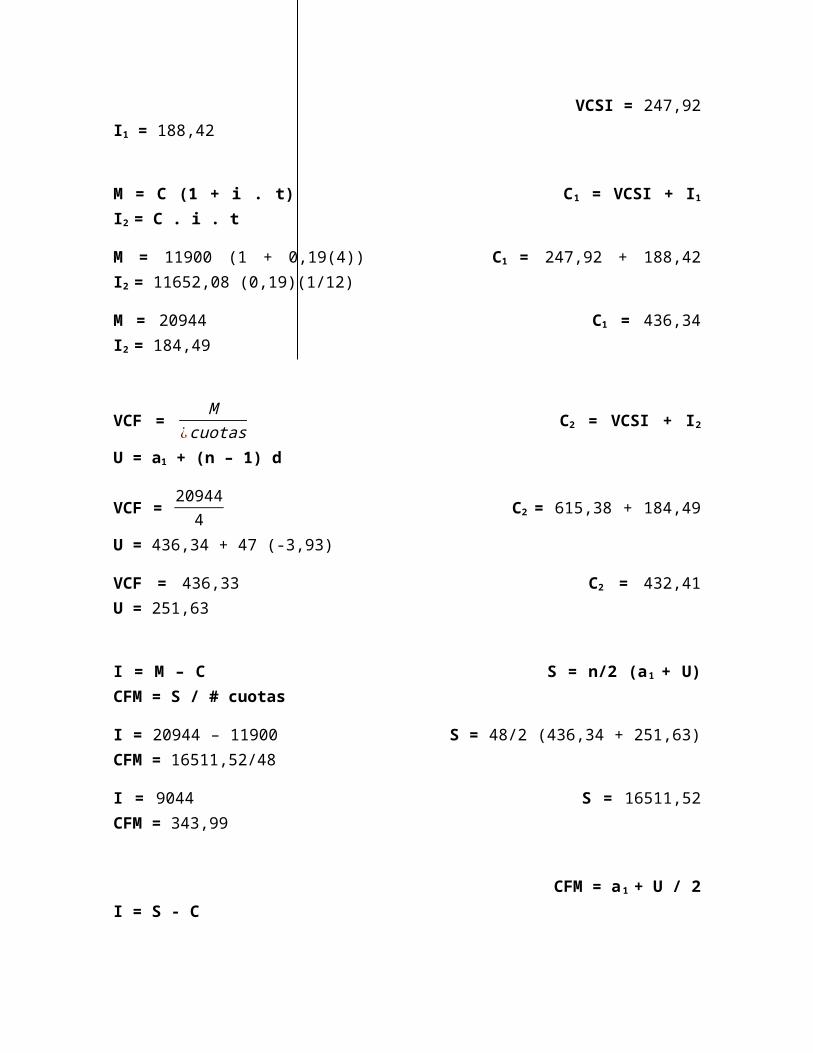

Una empresa comercial vende autos cuyo precio es de $17000 con una entrada del 30% y el saldo a 4 años plazo con una tasa del 19%. Determine el valor de la cuota fija mensual que se debe cancelar por los dos métodos.

Método lagarto. Método de Saldos Deudores.

C = 17000(0,70) VCSI = C

¿cuotas I1 = C . i . t

C = 11900 VCSI = 1190048

I1 = 11900(0,19)(1/12)

VCSI = 247,92 I1 = 188,42

M = C (1 + i . t) C1 = VCSI + I1 I2 = C . i . t

M = 11900 (1 + 0,19(4)) C1 = 247,92 + 188,42 I2 = 11652,08 (0,19)(1/12)

M = 20944 C1 = 436,34 I2 = 184,49

VCF = M

¿cuotas C2 = VCSI + I2 U = a1 + (n – 1) d

VCF = 209444

C2 = 615,38 + 184,49 U = 436,34 + 47 (-3,93)

VCF = 436,33 C2 = 432,41 U = 251,63

I = M – C S = n/2 (a1 + U) CFM = S / # cuotas

I = 20944 – 11900 S = 48/2 (436,34 + 251,63) CFM = 16511,52/48

I = 9044 S = 16511,52 CFM = 343,99

CFM = a1 + U / 2 I = S - C

CFM = 436,34 251,63 / 2 I = 16511,52 - 11900

CFM = 343,99 I = 4611,28

i = I / C . t i = 4611,28/ 11900(4) i = 9,687%

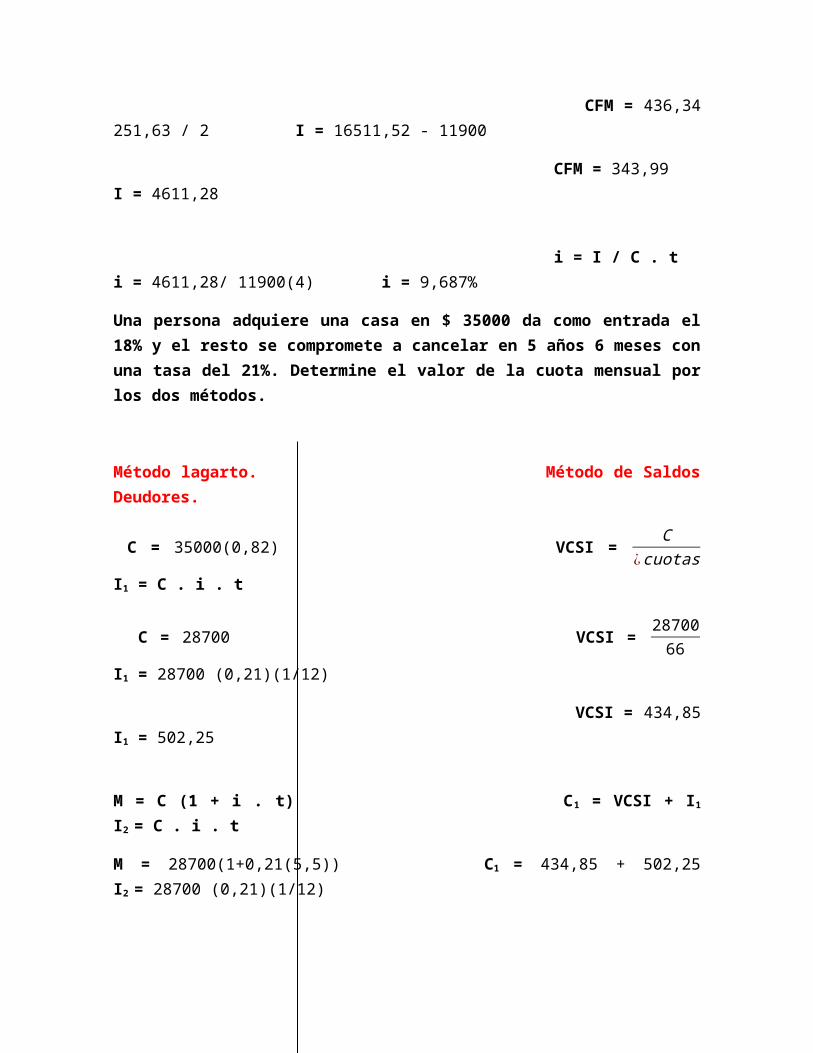

Una persona adquiere una casa en $ 35000 da como entrada el 18% y el resto se compromete a cancelar en 5 años 6 meses con una tasa del 21%. Determine el valor de la cuota mensual por los dos métodos.

Método lagarto. Método de Saldos Deudores.

C = 35000(0,82) VCSI = C

¿cuotas I1 = C . i . t

C = 28700 VCSI = 2870066

I1 = 28700 (0,21)(1/12)

VCSI = 434,85 I1 = 502,25

M = C (1 + i . t) C1 = VCSI + I1 I2 = C . i . t

M = 28700(1+0,21(5,5)) C1 = 434,85 + 502,25 I2 = 28700 (0,21)(1/12)

M = 61848,5 C1 = 937,1 I2 = 494,64

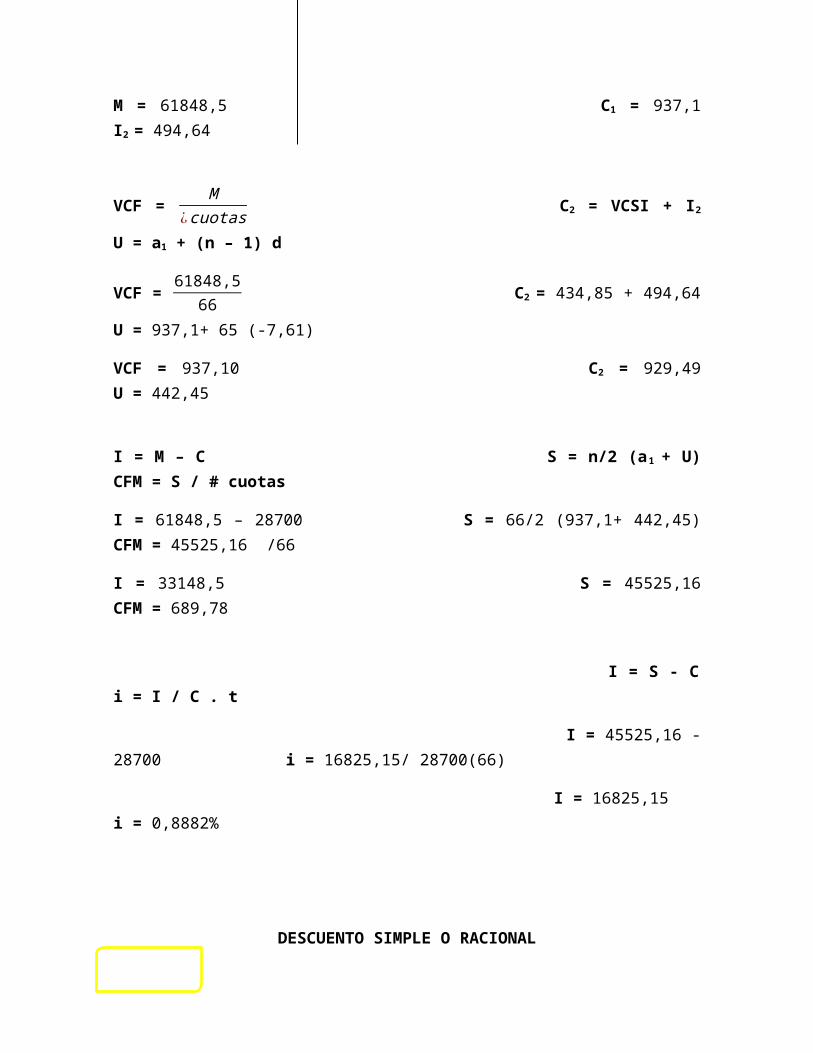

VCF = M

¿cuotas C2 = VCSI + I2 U = a1 + (n – 1) d

VCF = 61848,566

C2 = 434,85 + 494,64 U = 937,1+ 65 (-7,61)

VCF = 937,10 C2 = 929,49 U = 442,45

I = M – C S = n/2 (a1 + U) CFM = S / # cuotas

I = 61848,5 – 28700 S = 66/2 (937,1+ 442,45) CFM = 45525,16 /66

I = 33148,5 S = 45525,16 CFM = 689,78

I = S - C i = I / C . t

I = 45525,16 - 28700 i = 16825,15/ 28700(66)

I = 16825,15 i = 0,8882%

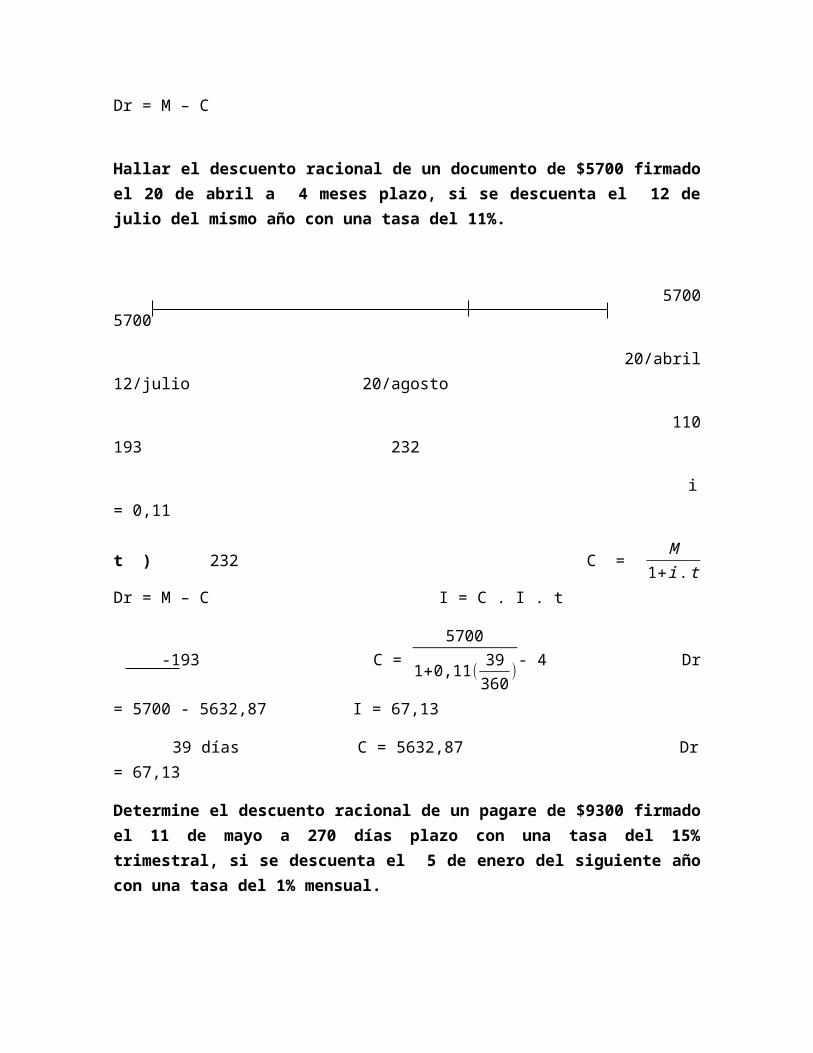

DESCUENTO SIMPLE O RACIONAL

Dr = M – C

Hallar el descuento racional de un documento de $5700 firmado el 20 de abril a 4 meses plazo, si se descuenta el 12 de julio del mismo año con una tasa del 11%.

5700 5700

20/abril 12/julio 20/agosto

110 193 232

i = 0,11

t ) 232 C = M1+ i . t Dr = M – C I = C . I . t

-193 C = 5700

1+0,11(39360

)- 4 Dr = 5700 - 5632,87 I = 67,13

39 días C = 5632,87 Dr = 67,13

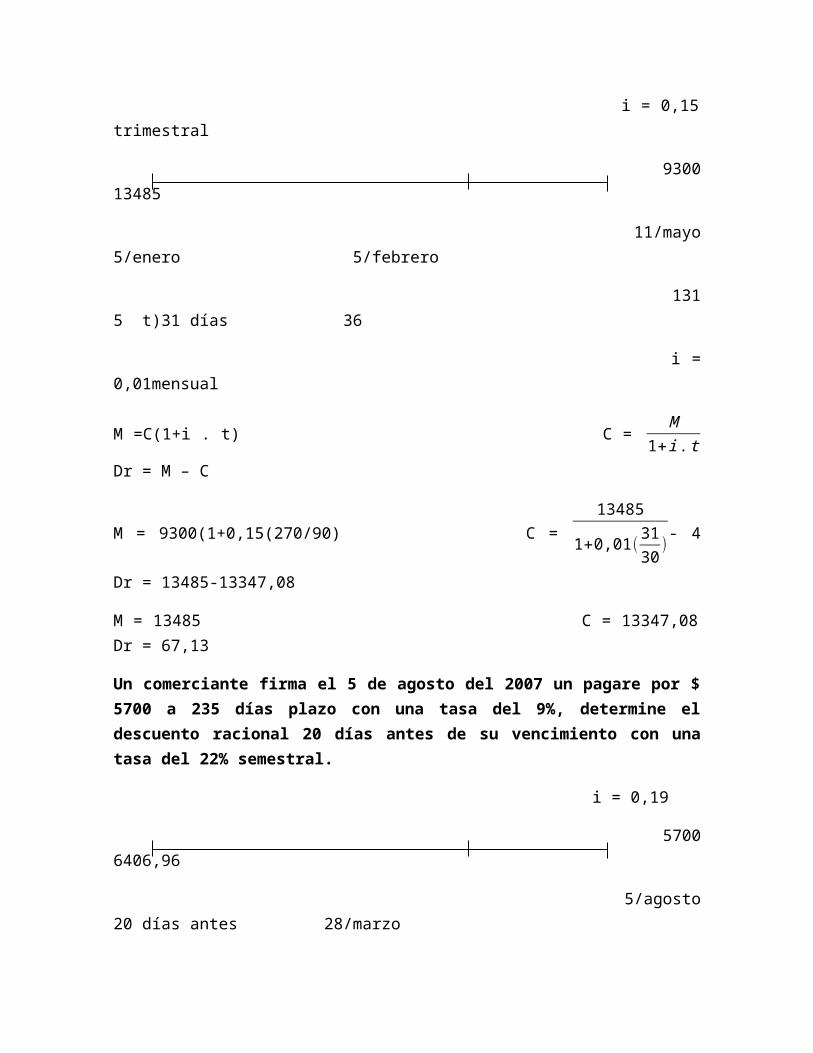

Determine el descuento racional de un pagare de $9300 firmado el 11 de mayo a 270 días plazo con una tasa del 15% trimestral, si se descuenta el 5 de enero del siguiente año con una tasa del 1% mensual.

i = 0,15 trimestral

9300 13485

11/mayo 5/enero 5/febrero

131 5 t)31 días 36

i = 0,01mensual

M =C(1+i . t) C = M1+ i . t Dr = M – C

M = 9300(1+0,15(270/90) C = 13485

1+0,01(3130

)- 4 Dr = 13485-13347,08

M = 13485 C = 13347,08 Dr = 67,13

Un comerciante firma el 5 de agosto del 2007 un pagare por $ 5700 a 235 días plazo con una tasa del 9%, determine el descuento racional 20 días antes de su vencimiento con una tasa del 22% semestral.

i = 0,19

5700 6406,96

5/agosto 20 días antes 28/marzo

217 i = 0,22 87

M =C(1+i . t) C = M1+ i . t Dr = M – C

M = 5700(1+0,19(235/360) C = 6406,96

1+0,22(20180

)- 4 Dr = 6406,96 - 6254,08

M = 6406,96 C = 6254,08 Dr = 152,88

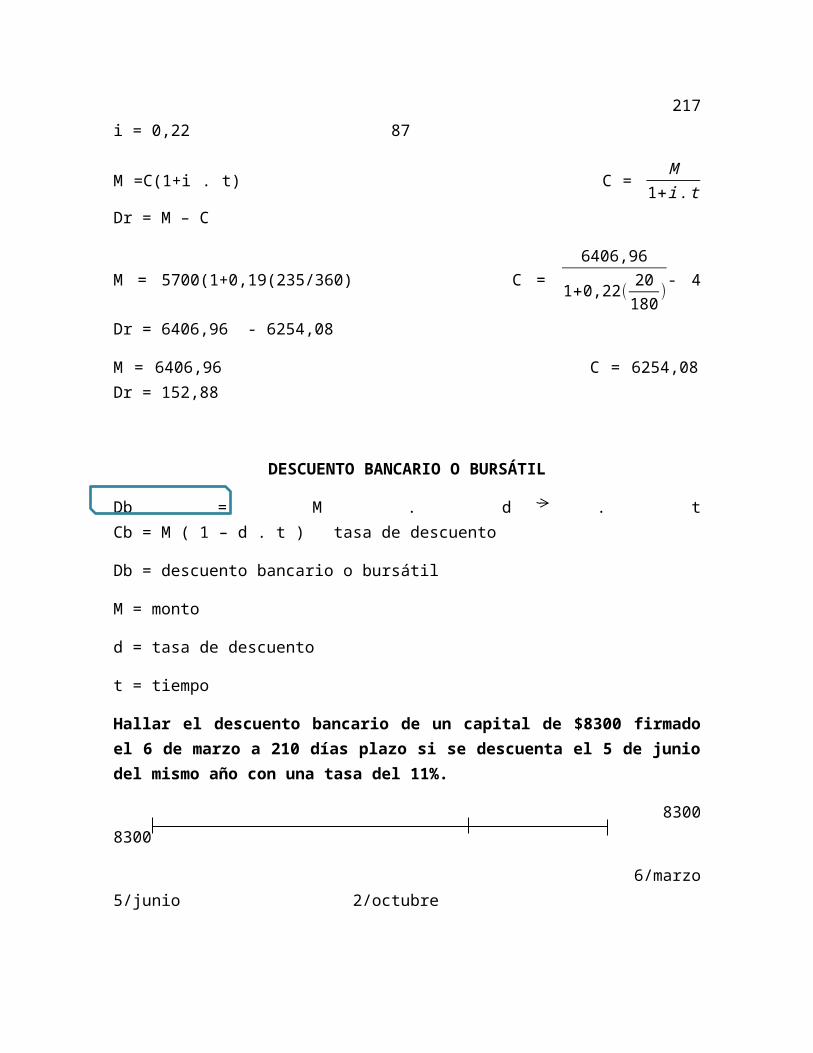

DESCUENTO BANCARIO O BURSÁTIL

Db = M . d . t Cb = M ( 1 – d . t ) tasa de descuento

Db = descuento bancario o bursátil

M = monto

d = tasa de descuento

t = tiempo

Hallar el descuento bancario de un capital de $8300 firmado el 6 de marzo a 210 días plazo si se descuenta el 5 de junio del mismo año con una tasa del 11%.

8300 8300

6/marzo 5/junio 2/octubre

65 156 275

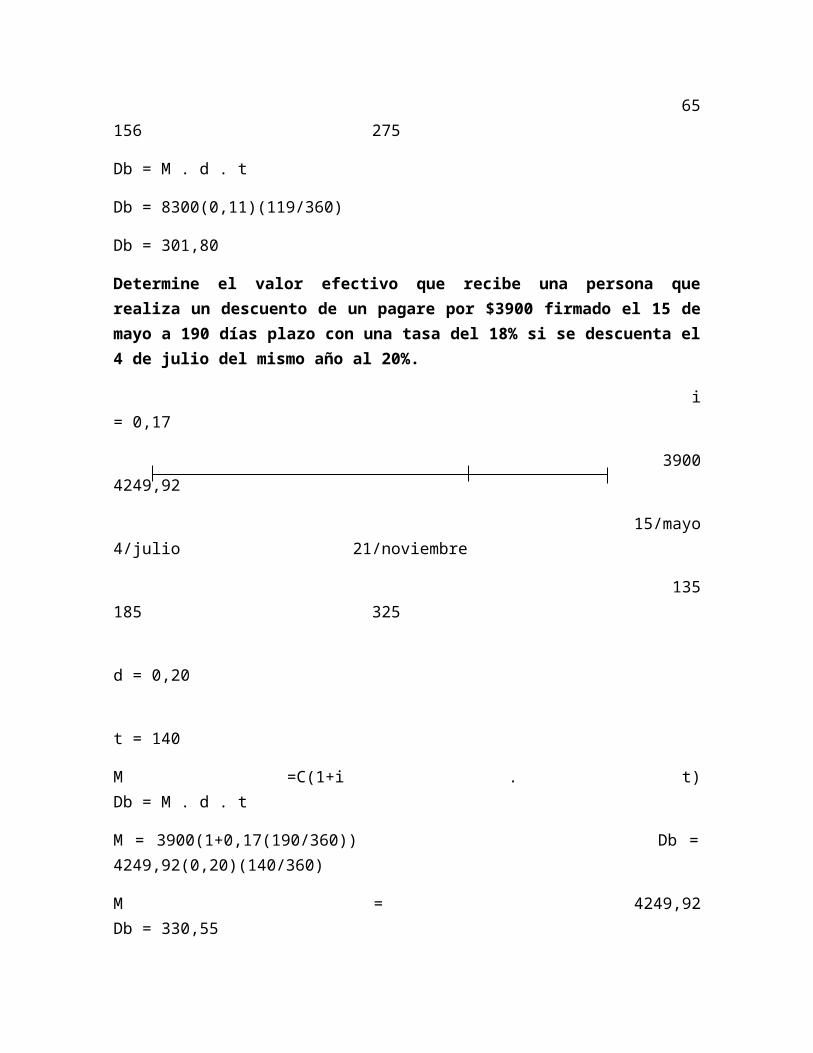

Db = M . d . t

Db = 8300(0,11)(119/360)

Db = 301,80

Determine el valor efectivo que recibe una persona que realiza un descuento de un pagare por $3900 firmado el 15 de mayo a 190 días plazo con una tasa del 18% si se descuenta el 4 de julio del mismo año al 20%.

i = 0,17

3900 4249,92

15/mayo 4/julio 21/noviembre

135 185 325

d = 0,20

t = 140

M =C(1+i . t) Db = M . d . t

M = 3900(1+0,17(190/360)) Db = 4249,92(0,20)(140/360)

M = 4249,92 Db = 330,55

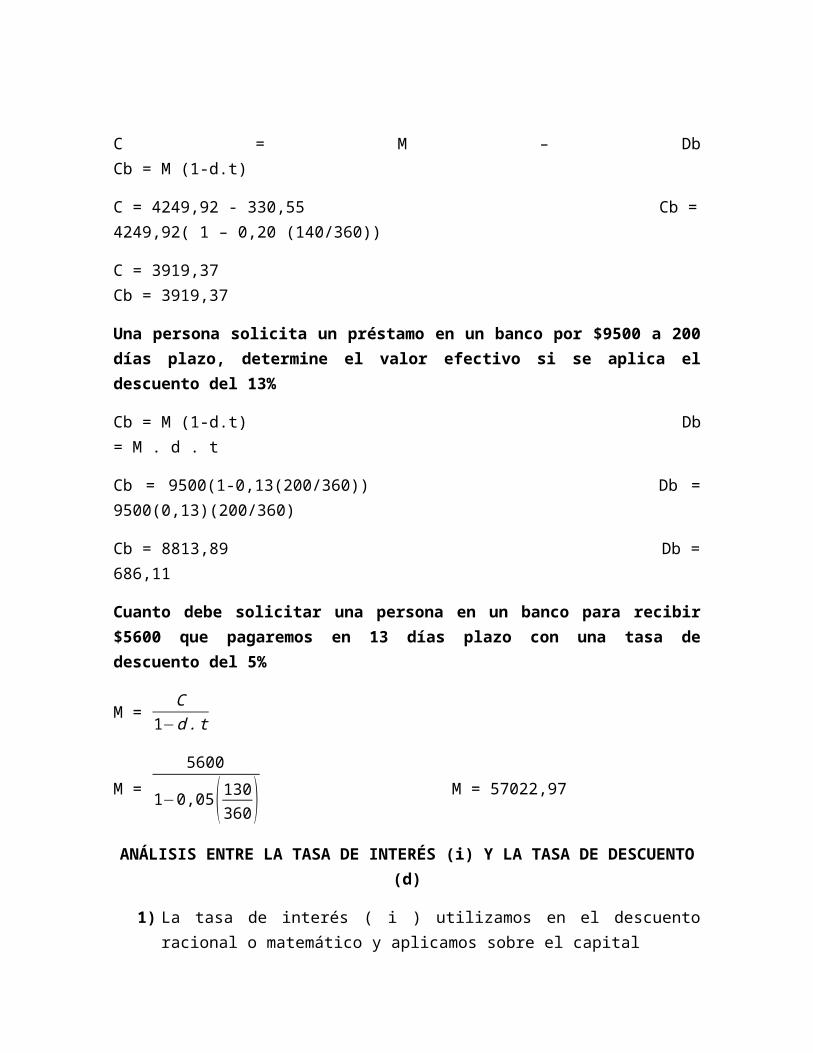

C = M – Db Cb = M (1-d.t)

C = 4249,92 - 330,55 Cb = 4249,92( 1 – 0,20 (140/360))

C = 3919,37 Cb = 3919,37

Una persona solicita un préstamo en un banco por $9500 a 200 días plazo, determine el valor efectivo si se aplica el descuento del 13%

Cb = M (1-d.t) Db = M . d . t

Cb = 9500(1-0,13(200/360)) Db = 9500(0,13)(200/360)

Cb = 8813,89 Db = 686,11

Cuanto debe solicitar una persona en un banco para recibir $5600 que pagaremos en 13 días plazo con una tasa de descuento del 5%

M = C

1−d . t

M =

5600

1−0,05( 130360 ) M = 57022,97

ANÁLISIS ENTRE LA TASA DE INTERÉS (i) Y LA TASA DE DESCUENTO (d)

1) La tasa de interés ( i ) utilizamos en el descuento racional o matemático y aplicamos sobre el capital

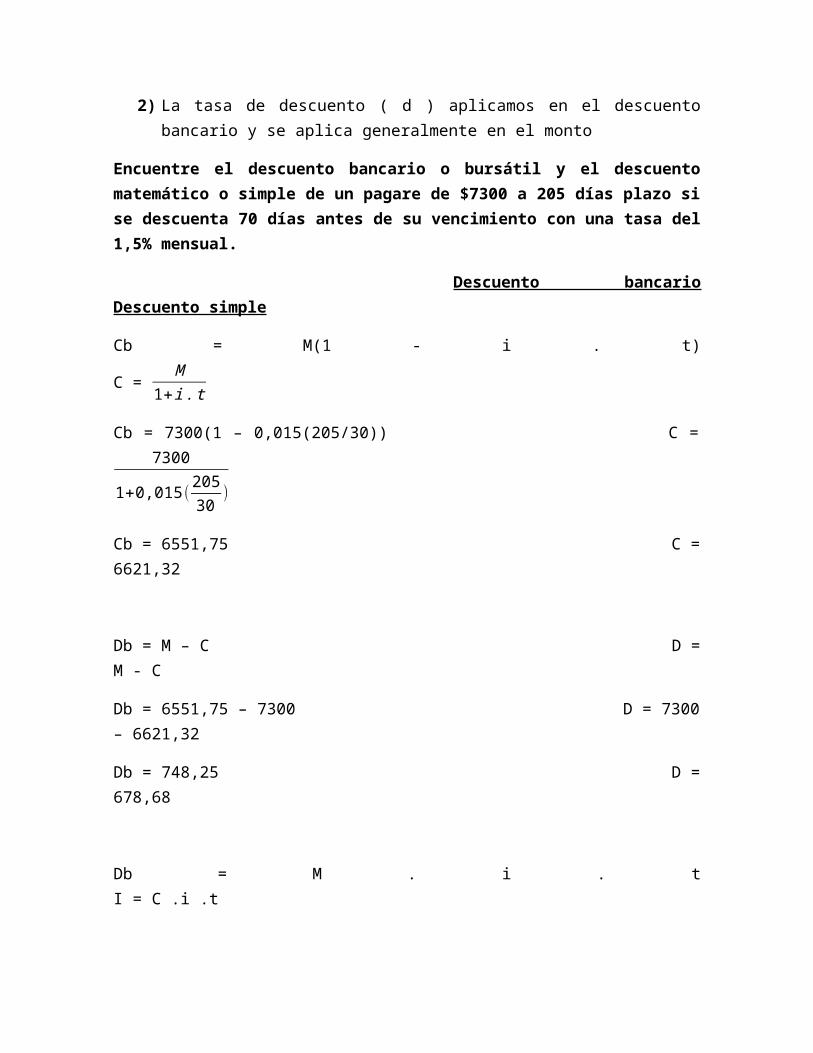

2) La tasa de descuento ( d ) aplicamos en el descuento bancario y se aplica generalmente en el monto

Encuentre el descuento bancario o bursátil y el descuento matemático o simple de un pagare de $7300 a 205 días plazo si se descuenta 70 días antes de su vencimiento con una tasa del 1,5% mensual.

Descuento bancario Descuento simple

Cb = M(1 - i . t) C = M1+ i . t

Cb = 7300(1 – 0,015(205/30)) C = 7300

1+0,015(20530

)

Cb = 6551,75 C = 6621,32

Db = M – C D = M - C

Db = 6551,75 – 7300 D = 7300 – 6621,32

Db = 748,25 D = 678,68

Db = M . i . t I = C .i .t

Db = 7300(0,015)(205/30) I = 6621,32(0,015)(205/30)

Db = 748,25 I = 678,68

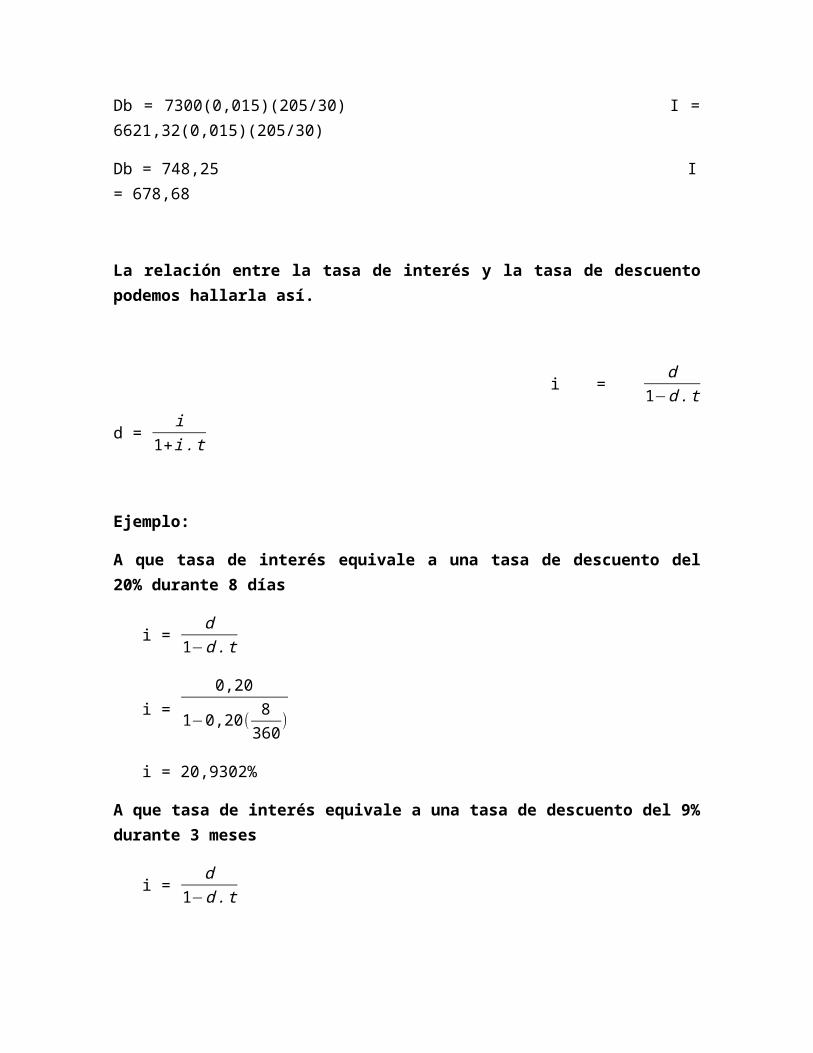

La relación entre la tasa de interés y la tasa de descuento podemos hallarla así.

i = d

1−d . t d = i

1+ i . t

Ejemplo:

A que tasa de interés equivale a una tasa de descuento del 20% durante 8 días

i = d

1−d . t

i = 0,20

1−0,20(8360

)

i = 20,9302%

A que tasa de interés equivale a una tasa de descuento del 9% durante 3 meses

i = d

1−d . t

i = 0,09

1−0,09(312

)

i = 9,2071%

A que tasa de descuento equivale una tasa de interés de 20,93% durante 80 días

d = i

1+ i . t

d = 0,2093

1+0.2093(80360

)

d = 19,9997%

A que tasa de descuento equivale una tasa de interés de 25% durante 140 días

d = i

1+ i . t

d = 0,25

1+0.25(140360

)

d = 22,7848%

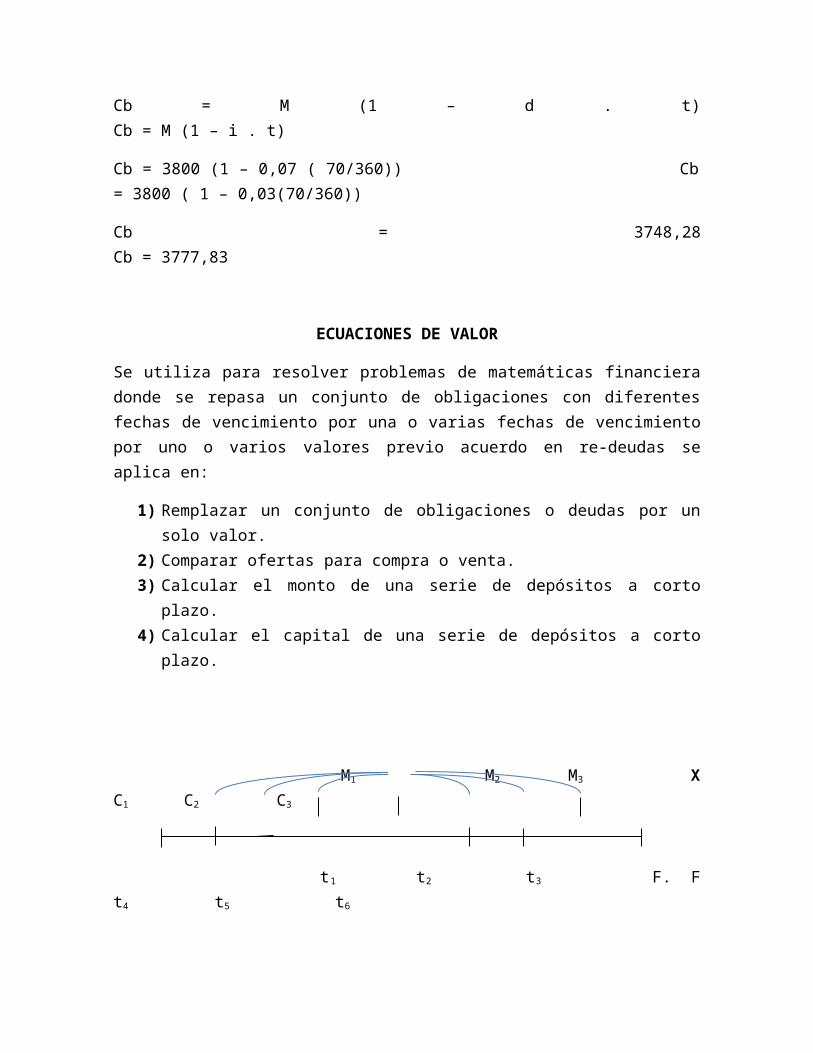

Una persona realiza un descuento de un pagare suscrito a 220 días plazo por $3800, 70 días antes de su vencimiento con una tasa de descuento del 7% ese mismo día el Banco del Pacífico redescuento ese documento en el Banco Central con una tasa del 3%, determine cuanto recibe la persona y cuanto el banco.

Persona Banco

Cb = M (1 – d . t) Cb = M (1 – i . t)

Cb = 3800 (1 – 0,07 ( 70/360)) Cb = 3800 ( 1 – 0,03(70/360))

Cb = 3748,28 Cb = 3777,83

ECUACIONES DE VALOR

Se utiliza para resolver problemas de matemáticas financiera donde se repasa un conjunto de obligaciones con diferentes fechas de vencimiento por una o varias fechas de vencimiento por uno o varios valores previo acuerdo en re-deudas se aplica en:

1) Remplazar un conjunto de obligaciones o deudas por un solo valor.2) Comparar ofertas para compra o venta.3) Calcular el monto de una serie de depósitos a corto plazo.4) Calcular el capital de una serie de depósitos a corto plazo.

M1 M2 M3 X C1 C2 C3

t1 t2 t3 F. F t4 t5 t6

E O

M = C(1 + i .t) C C C = M1+ i . t

M = C

1−d . t H A C = M ( 1 – d . t)

A L

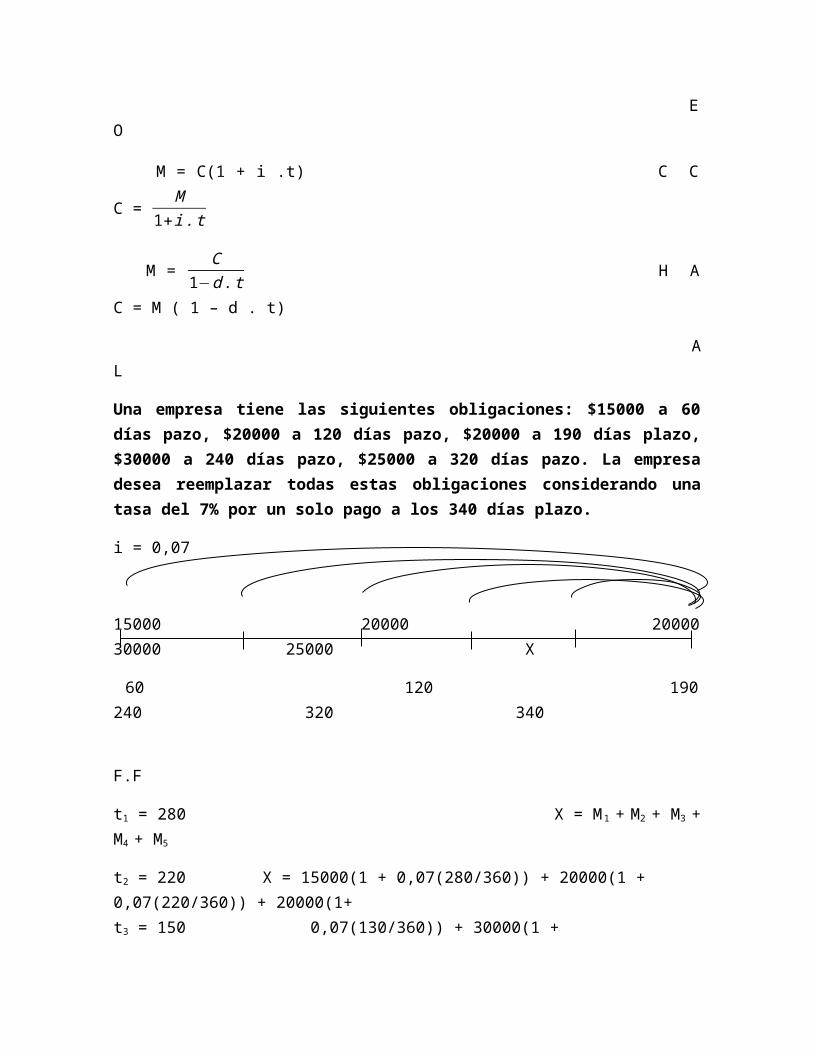

Una empresa tiene las siguientes obligaciones: $15000 a 60 días pazo, $20000 a 120 días pazo, $20000 a 190 días plazo, $30000 a 240 días pazo, $25000 a 320 días pazo. La empresa desea reemplazar todas estas obligaciones considerando una tasa del 7% por un solo pago a los 340 días plazo.

i = 0,07

15000 20000 20000 30000 25000 X

60 120 190 240 320 340

F.F

t1 = 280 X = M1 + M2 + M3 + M4 + M5

t2 = 220 X = 15000(1 + 0,07(280/360)) + 20000(1 + 0,07(220/360)) + 20000(1+ t3 = 150 0,07(130/360)) + 30000(1 + 0,07(100/360)) +25000(1 + 0,07 (20/t4 = 100 360))t5 = 20 X = 112936,11

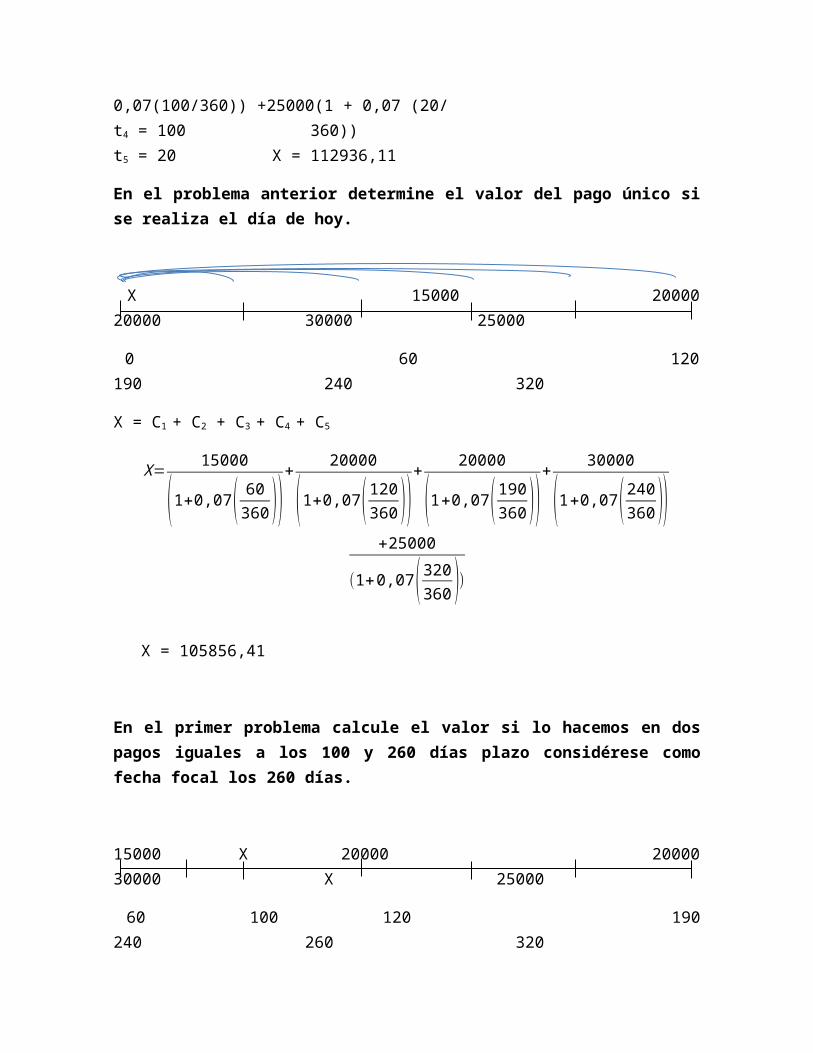

En el problema anterior determine el valor del pago único si se realiza el día de hoy.

X 15000 20000 20000 30000 25000

0 60 120 190 240 320

X = C1 + C2 + C3 + C4 + C5

X= 15000

(1+0,07 ( 60360 ))+ 20000

(1+0,07 ( 120360 ))+ 20000

(1+0,07( 190360 ))+ 30000

(1+0,07( 240360 ))+25000

(1+0,07 ( 320360 ))

X = 105856,41

En el primer problema calcule el valor si lo hacemos en dos pagos iguales a los 100 y 260 días plazo considérese como fecha focal los 260 días.

15000 X 20000 20000 30000 X 25000

60 100 120 190 240 260 320

F.F

X = M1 - M2 + M3 + M4 + M5 + C1

X = 15000(1+0,07(260/360)) – x (1+0,07(160/360)) + 20000(1+0,07(140/360)) +

20000(1+0,07(70/360)) + 30000(1+0,07(20/360)) +

25000

(1+0,07 ( 60360 ))X = 111228,36 – 1,031x

X + 1,031x = 111228,36

2,031x = 111228,36

X = 111228,362,031

X = 54765,32

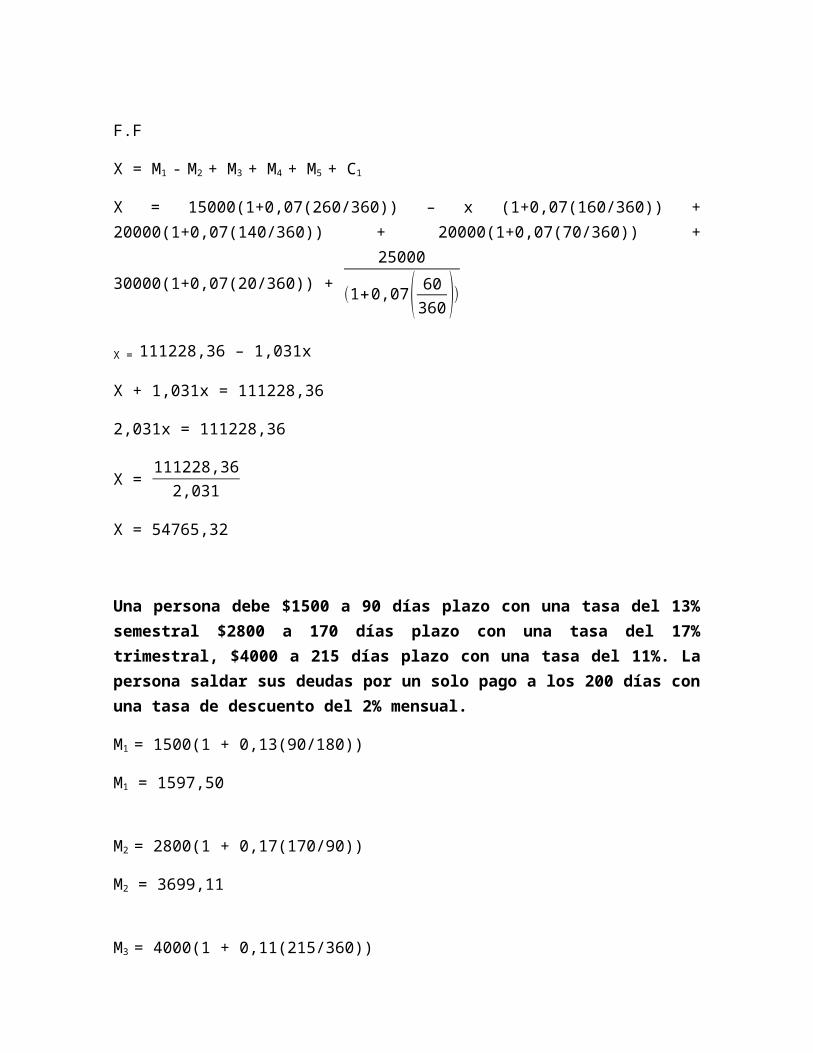

Una persona debe $1500 a 90 días plazo con una tasa del 13% semestral $2800 a 170 días plazo con una tasa del 17% trimestral, $4000 a 215 días plazo con una tasa del 11%. La persona saldar sus deudas por un solo pago a los 200 días con una tasa de descuento del 2% mensual.

M1 = 1500(1 + 0,13(90/180))

M1 = 1597,50

M2 = 2800(1 + 0,17(170/90))

M2 = 3699,11

M3 = 4000(1 + 0,11(215/360))

M3 = 4262,78

1597,50 3699,11 X 4262,78

90 170 200 215

d = 0,02 mensual F.F

X = M1 - M2 + C1

X = 1597,50

1−0,02(11030

) + 3699,111−0,02(1) + 4262,78 (1 – 0,02(13/30))

X = 9718,68

El propietario de un terreno recibe 3 ofertas la primera $2000 al contado y $2000 a un año plazo, la segunda $1500 al contado y dos letras de $1300 cada uno a 4 y 7 meses plazo, la tercera $2000 al contado una letra de $800 a 4 meses plazo y otra $1700 a 6 meses plazo. ¿Cuál de las ofertas sugiere usted para la venta de ese terreno si se recarga el 3% mensual?

Primera Oferta Segunda Oferta

2000 2000 1500 1300 1300

0 12m 0 4 7 m

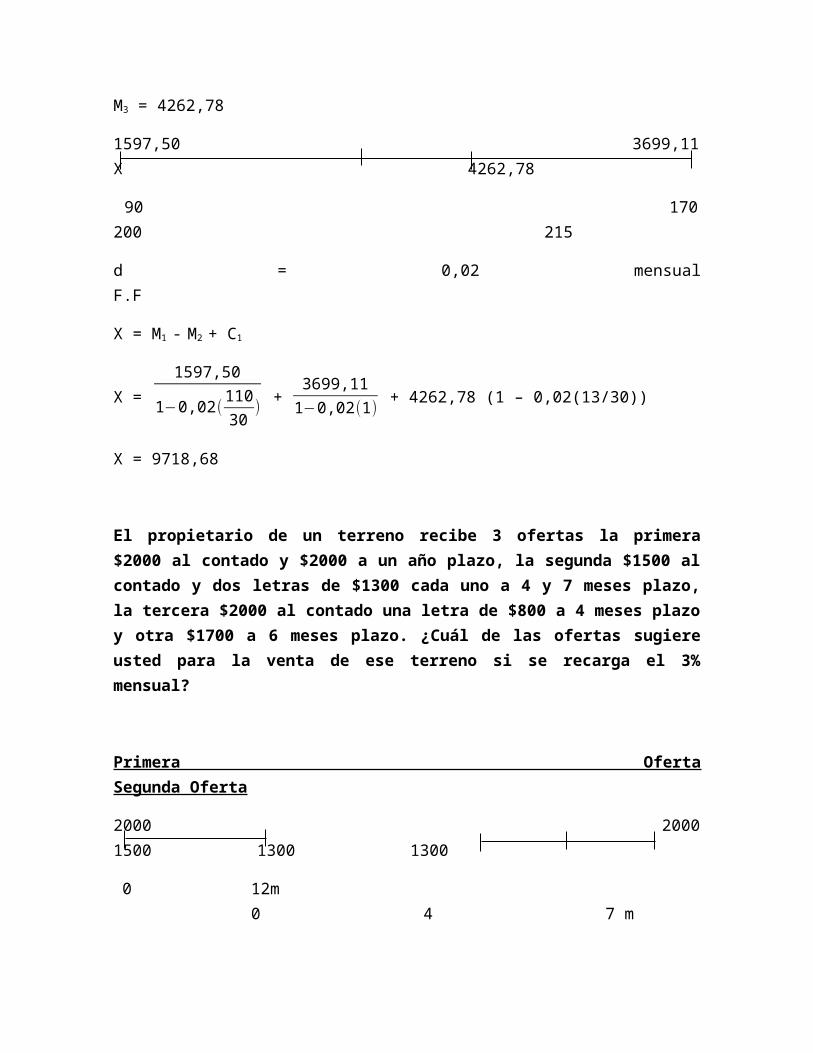

X = 2000 + 2000

1+0,03(12) X = 1500 + 1300

1+0,03(4) +

13001+0,03(7)

X = 3470,59 X = 3735,1º

Tercera Oferta

2000 800 1700

0 4 6 m

X = 2000 + 800

1+0,03(4) + 1700

1+0,03(6)

X = 4154,96

Se sugiere la tercera oferta.

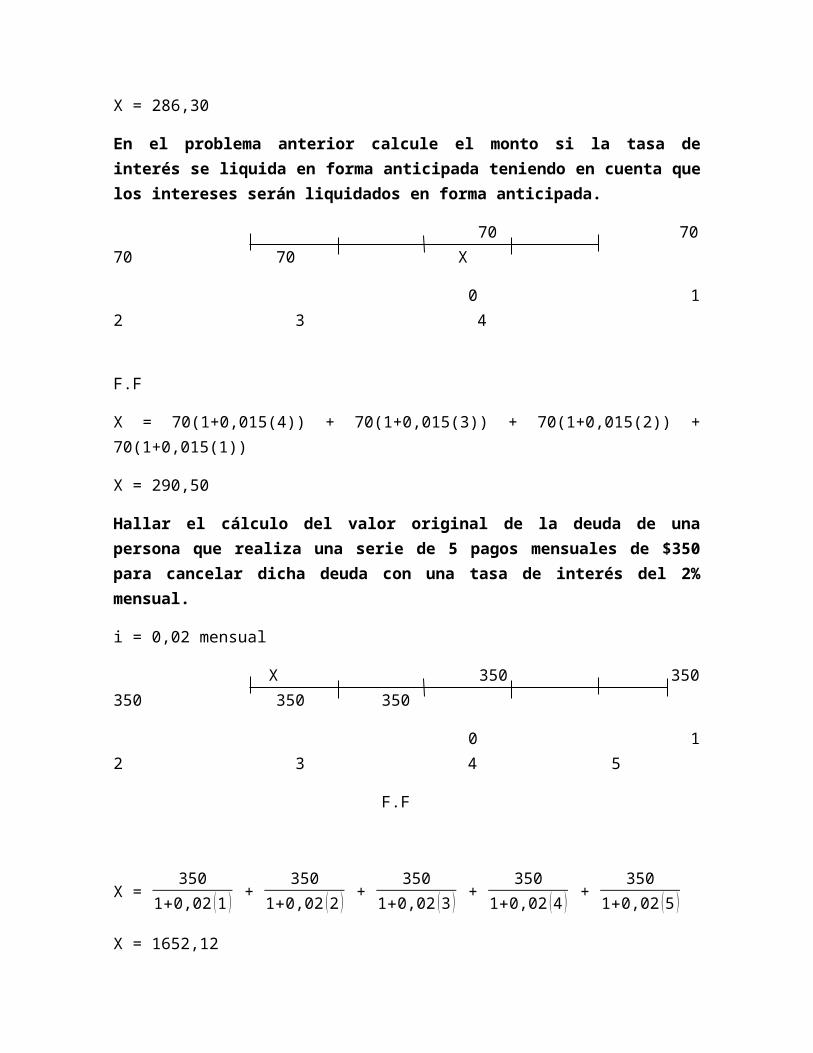

Una persona realiza depósitos de $70 mensuales durante 4 meses en un banco que reconoce el 1,5% mensual. Determine el monto que acumula al final de los 4 meses.

i = 0,015 X

70 70 70 70

1 2 3 4

F.F

X = 70(1+0,015(3)) + 70(1+0,015(2)) + 70(1+0,015(1)) + 70

X = 286,30

En el problema anterior calcule el monto si la tasa de interés se liquida en forma anticipada teniendo en cuenta que los intereses serán liquidados en forma anticipada.

70 70 70 70 X

0 1 2 3 4

F.F

X = 70(1+0,015(4)) + 70(1+0,015(3)) + 70(1+0,015(2)) + 70(1+0,015(1))

X = 290,50

Hallar el cálculo del valor original de la deuda de una persona que realiza una serie de 5 pagos mensuales de $350 para cancelar dicha deuda con una tasa de interés del 2% mensual.

i = 0,02 mensual

X 350 350 350 350 350

0 1 2 3 4 5

F.F

X = 350

1+0,02 (1 ) + 350

1+0,02 (2 ) + 350

1+0,02 (3 ) + 350

1+0,02 (4 ) + 350

1+0,02 (5 )

X = 1652,12

En el problema anterior determine el valor de la deuda original si la tasa de interés y los meses se cobra por anticipado.

350 350 350 350 350

0 1 2 3 4

F.F

X = 350 + 350

1+0,02 (1 ) + 350

1+0,02 (2 ) + 350

1+0,02 (3 ) + 350

1+0,02 (4 )

X = 1683,94

CUENTAS DE AHORRO

Semestral

Enero – Junio Julio – Diciembre

1 – 181 182 – 365

DepositaA favor

RetiroEn contra

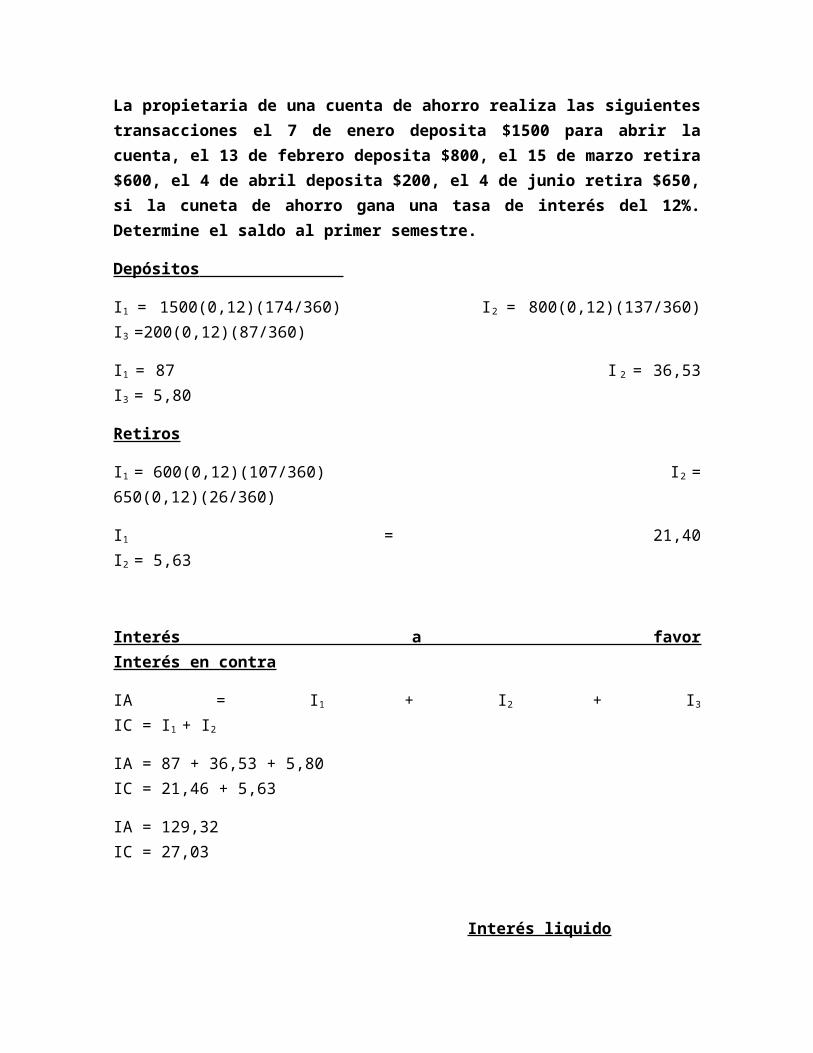

La propietaria de una cuenta de ahorro realiza las siguientes transacciones el 7 de enero deposita $1500 para abrir la cuenta, el 13 de febrero deposita $800, el 15 de marzo retira $600, el 4 de abril deposita $200, el 4 de junio retira $650, si la cuneta de ahorro gana una tasa de interés del 12%. Determine el saldo al primer semestre.

Depósitos

I1 = 1500(0,12)(174/360) I2 = 800(0,12)(137/360) I3 =200(0,12)(87/360)

I1 = 87 I2 = 36,53 I3 = 5,80

Retiros

I1 = 600(0,12)(107/360) I2 = 650(0,12)(26/360)

I1 = 21,40 I2 = 5,63

Interés a favor Interés en contra

IA = I1 + I2 + I3 IC = I1 + I2

IA = 87 + 36,53 + 5,80 IC = 21,46 + 5,63

IA = 129,32 IC = 27,03

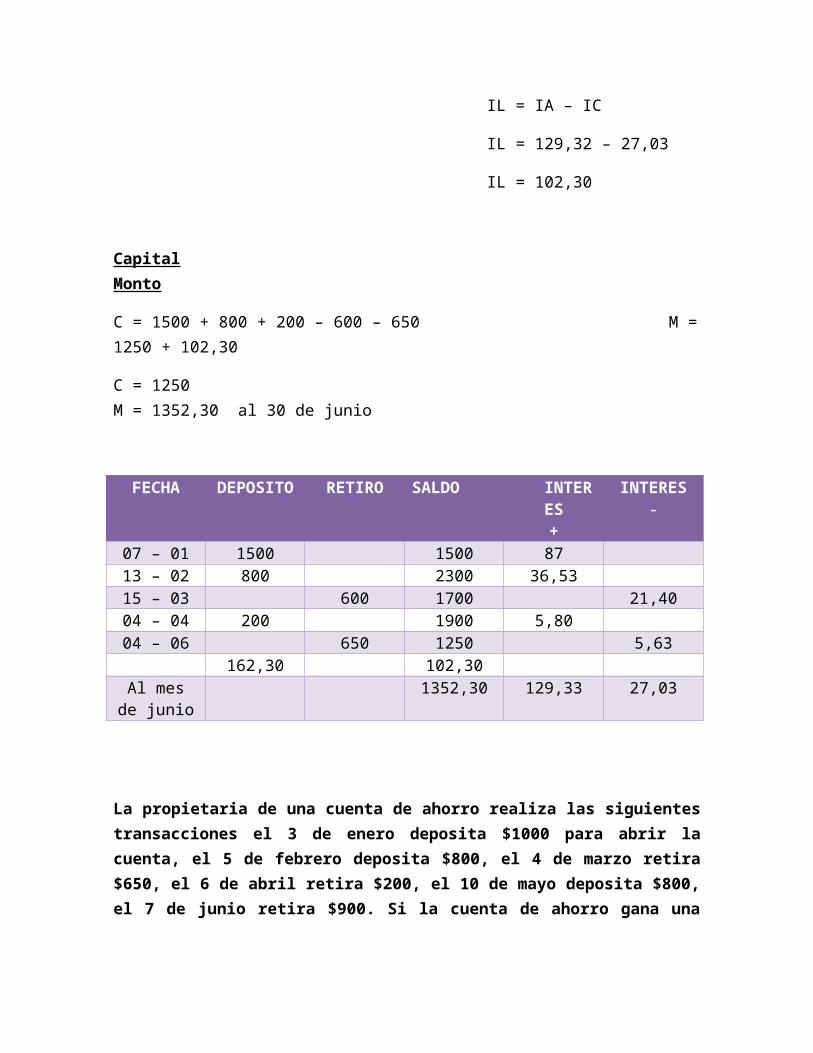

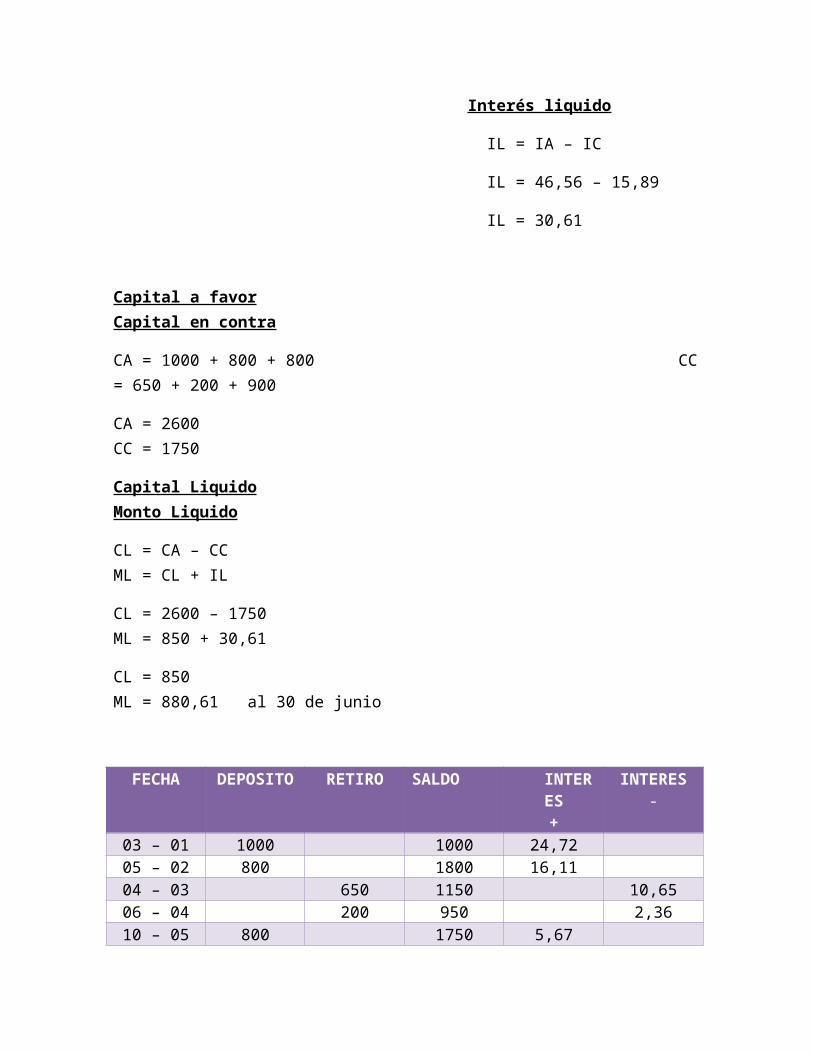

Interés liquido

IL = IA – IC

IL = 129,32 – 27,03

IL = 102,30

Capital Monto

C = 1500 + 800 + 200 – 600 – 650 M = 1250 + 102,30

C = 1250 M = 1352,30 al 30 de junio

FECHA DEPOSITO RETIRO SALDO INTERES INTERES

+ -07 – 01 1500 1500 8713 – 02 800 2300 36,5315 – 03 600 1700 21,4004 – 04 200 1900 5,8004 – 06 650 1250 5,63

162,30 102,30Al mes de

junio1352,30 129,33 27,03

La propietaria de una cuenta de ahorro realiza las siguientes transacciones el 3 de enero deposita $1000 para abrir la cuenta, el 5 de febrero deposita $800, el 4 de marzo retira $650, el 6 de abril retira $200, el 10 de mayo deposita $800, el 7 de junio retira $900. Si la cuenta de ahorro gana una tasa de interés del 5%. Determine el saldo al primer semestre.

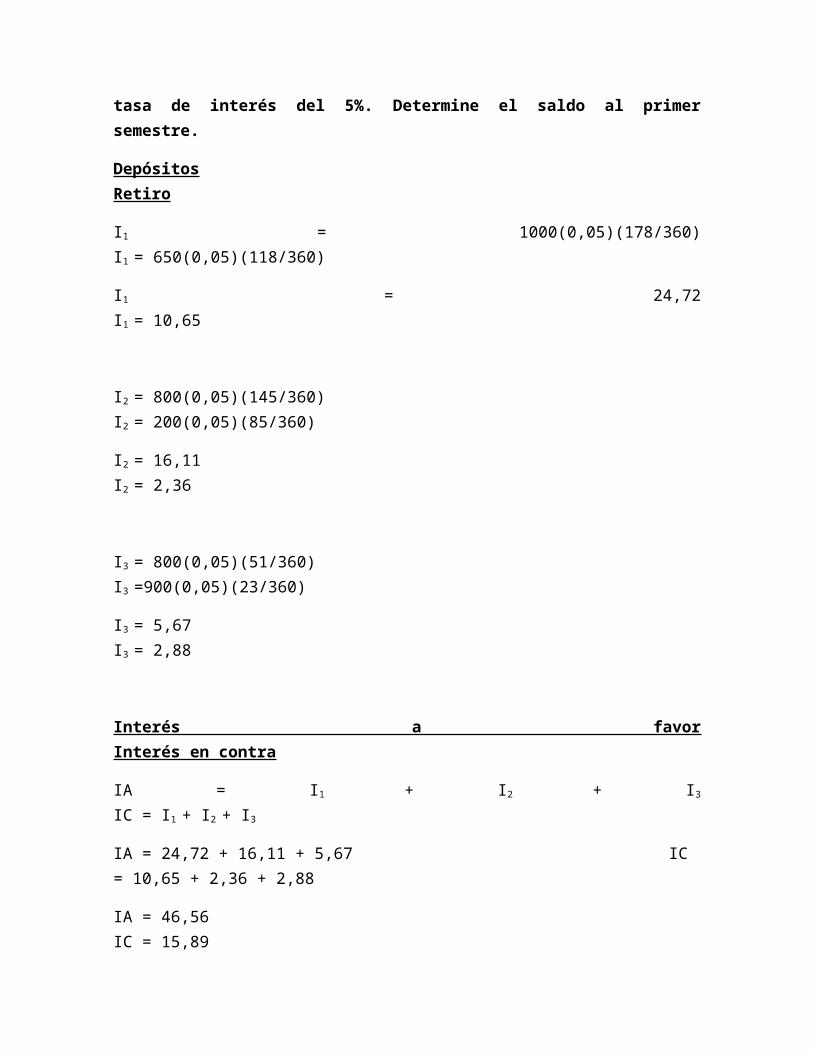

Depósitos Retiro

I1 = 1000(0,05)(178/360) I1 = 650(0,05)(118/360)

I1 = 24,72 I1 = 10,65

I2 = 800(0,05)(145/360) I2 = 200(0,05)(85/360)

I2 = 16,11 I2 = 2,36

I3 = 800(0,05)(51/360) I3 =900(0,05)(23/360)

I3 = 5,67 I3 = 2,88

Interés a favor Interés en contra

IA = I1 + I2 + I3 IC = I1 + I2 + I3

IA = 24,72 + 16,11 + 5,67 IC = 10,65 + 2,36 + 2,88

IA = 46,56 IC = 15,89

Interés liquido

IL = IA – IC

IL = 46,56 – 15,89

IL = 30,61

Capital a favor Capital en contra

CA = 1000 + 800 + 800 CC = 650 + 200 + 900

CA = 2600 CC = 1750

Capital Liquido Monto Liquido

CL = CA – CC ML = CL + IL

CL = 2600 – 1750 ML = 850 + 30,61

CL = 850 ML = 880,61 al 30 de junio

FECHA DEPOSITO RETIRO SALDO INTERES+

INTERES-

03 – 01 1000 1000 24,7205 – 02 800 1800 16,1104 – 03 650 1150 10,6506 – 04 200 950 2,3610 – 05 800 1750 5,6707 - 06 900 850 2,8830 - 06 30,61 880,61 46,50 15,89

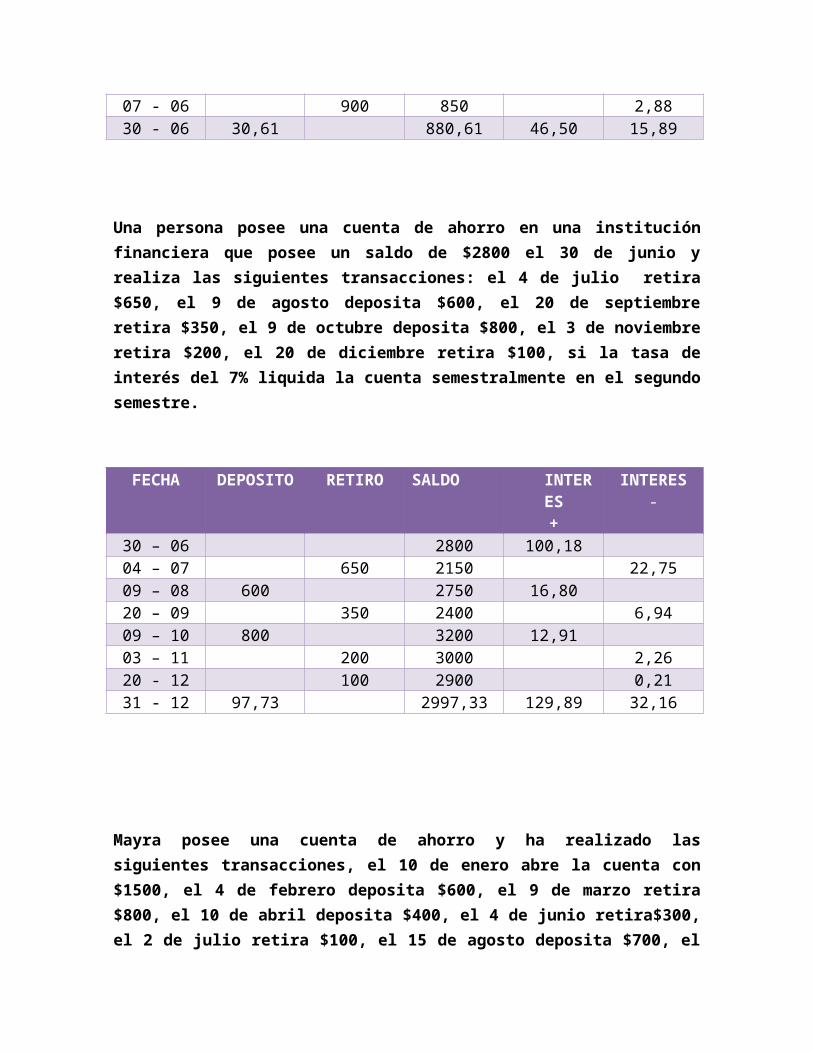

Una persona posee una cuenta de ahorro en una institución financiera que posee un saldo de $2800 el 30 de junio y realiza las siguientes transacciones: el 4 de julio retira $650, el 9 de agosto deposita $600, el 20 de septiembre retira $350, el 9 de octubre deposita $800, el 3 de noviembre retira $200, el 20 de diciembre retira $100, si la tasa de interés del 7% liquida la cuenta semestralmente en el segundo semestre.

FECHA DEPOSITO RETIRO SALDO INTERES+

INTERES-

30 – 06 2800 100,1804 – 07 650 2150 22,7509 – 08 600 2750 16,8020 – 09 350 2400 6,9409 – 10 800 3200 12,9103 – 11 200 3000 2,2620 - 12 100 2900 0,2131 - 12 97,73 2997,33 129,89 32,16

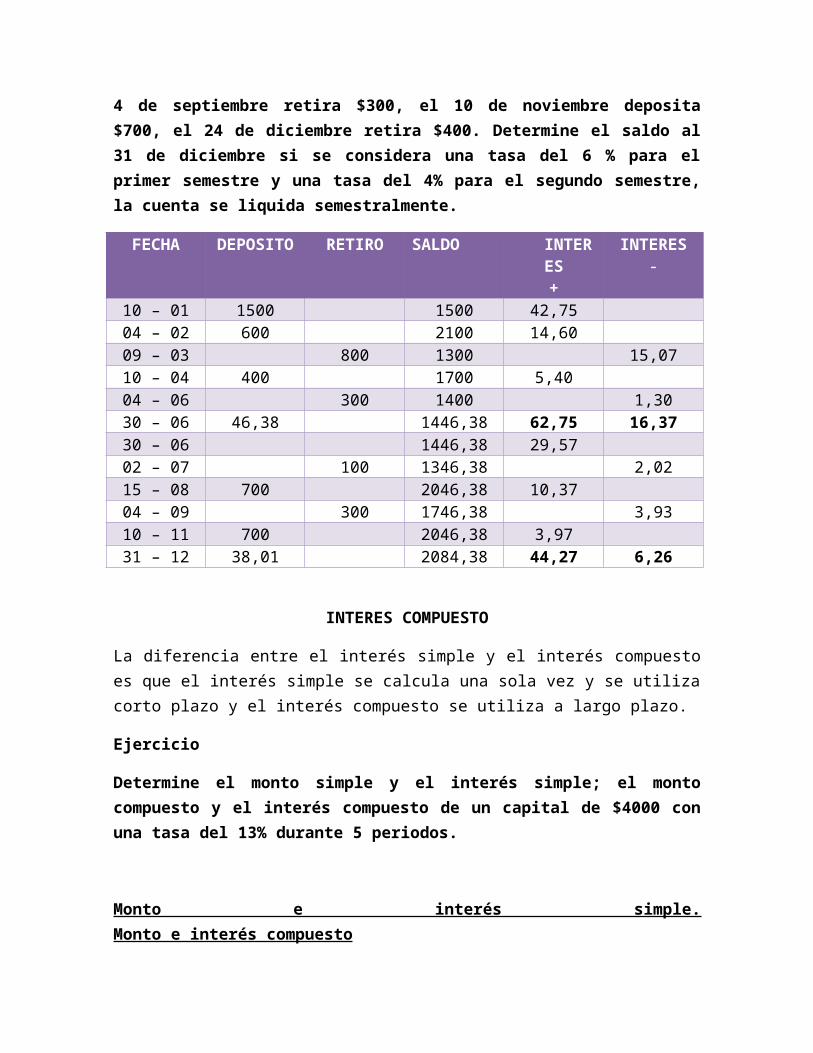

Mayra posee una cuenta de ahorro y ha realizado las siguientes transacciones, el 10 de enero abre la cuenta con $1500, el 4 de febrero deposita $600, el 9 de marzo retira $800, el 10 de abril deposita $400, el 4 de junio retira$300, el 2 de julio retira $100, el 15 de agosto deposita $700, el 4 de septiembre retira $300, el 10 de noviembre deposita $700, el 24 de diciembre retira $400. Determine el saldo al 31 de diciembre si se considera una tasa del 6 % para el primer semestre y una tasa del 4% para el segundo semestre, la cuenta se liquida semestralmente.

FECHA DEPOSITO RETIRO SALDO INTERES+

INTERES-

10 – 01 1500 1500 42,7504 – 02 600 2100 14,6009 – 03 800 1300 15,0710 – 04 400 1700 5,4004 – 06 300 1400 1,3030 – 06 46,38 1446,38 62,75 16,3730 – 06 1446,38 29,5702 – 07 100 1346,38 2,0215 – 08 700 2046,38 10,3704 – 09 300 1746,38 3,9310 – 11 700 2046,38 3,9731 – 12 38,01 2084,38 44,27 6,26

INTERES COMPUESTO

La diferencia entre el interés simple y el interés compuesto es que el interés simple se calcula una sola vez y se utiliza corto plazo y el interés compuesto se utiliza a largo plazo.

Ejercicio

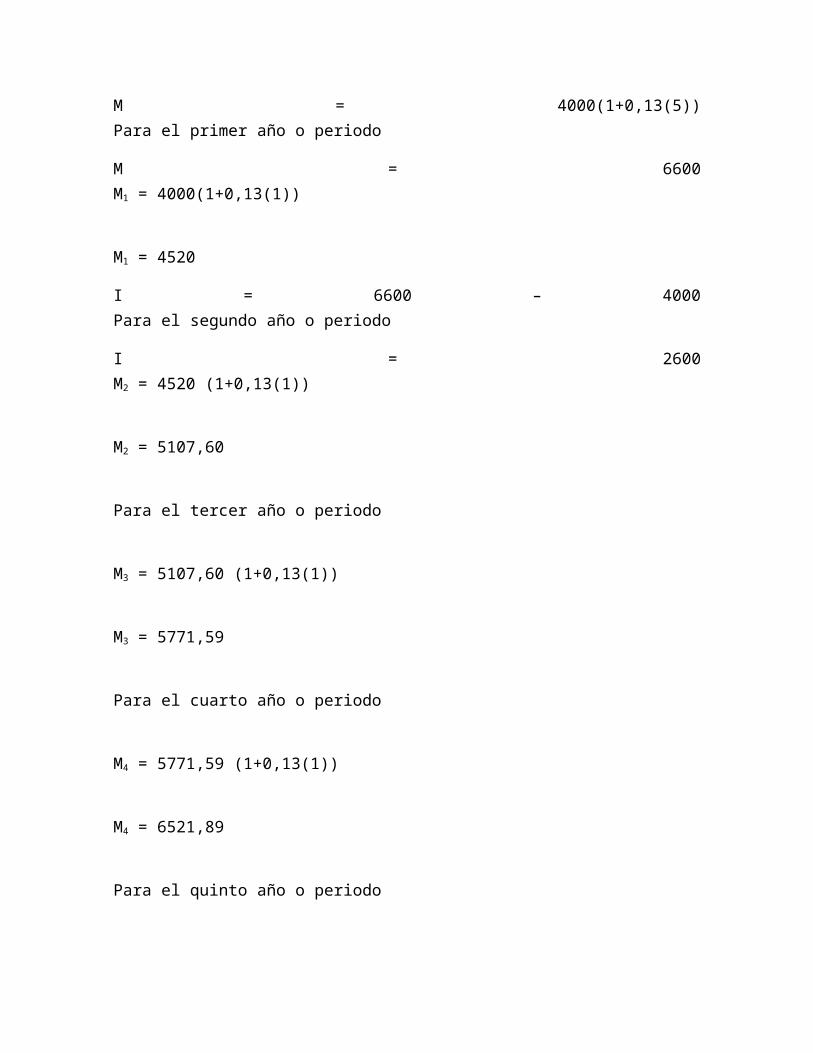

Determine el monto simple y el interés simple; el monto compuesto y el interés compuesto de un capital de $4000 con una tasa del 13% durante 5 periodos.

Monto e interés simple. Monto e interés compuesto

M = 4000(1+0,13(5)) Para el primer año o periodo

M = 6600 M1 = 4000(1+0,13(1))

M1 = 4520

I = 6600 – 4000 Para el segundo año o periodo

I = 2600 M2 = 4520 (1+0,13(1))

M2 = 5107,60

Para el tercer año o periodo

M3 = 5107,60 (1+0,13(1))

M3 = 5771,59

Para el cuarto año o periodo

M4 = 5771,59 (1+0,13(1))

M4 = 6521,89

Para el quinto año o periodo

M5 = 6521,89 (1+0,13(1))

M5 = 7369,74

I = 7369,74 – 4000

I = 3369,74

Variables que intervienen en el interés compuesto (i) tasa de interés efectiva.

i= tasa anualmesesque tiene lacapitalizacion deunaño

i= tasaanualm

n = (meses que tiene la capitalización en un año) t n = m . t

Ejercicios

Determine el número de periodos de convertibilidad (m) y la tasa de interés (i) durante 9 años con una tasa del 22% convertible semestralmente.

i= Im

n = m . t

i=0,222

n = 2 (9)

i = 11% n = 18 semestres

Determine “n” e “i” de un capital colocado a interés compuesto durante 11 años con una tasa del 17% capitalizable trimestralmente.

i= Im

n = m . t

i=0,174

n = 4 (11)

i = 4,25% n = 44 trimestres

Determine “n” e “i” de un capital colocado a interés compuesto durante 17 años con una tasa del 19% capitalizable bimensualmente.

i= Im

n = m . t

i=0,196

n = 6 (17)

i = 1,66% n = 102 bimestres

Determine “n” e “i” de un capital colocado a interés compuesto durante 19 años con una tasa del 11% compuesto quimestralmente.

i= Im

n = m . t

i=0,112,4

n = 2,4 (19)

i = 4,583% n = 45,6 quimestres

MONTO COMPUESTO

M = C (1+i)n M = c (1 + jm

)m . t

Ejercicios

Una empresa obtiene un préstamo de $20000 a 9 años plazo con una tasa del 15% convertible semestralmente. Determine el monto y el interés compuesto

Datos M = c (1 + jm

)m . t I = M – C

C = 20000 M = 20000 (1 + 0,152

)2 . 9 I = 73516,08 – 20000

j = 0,15 M = 20000 ( 1 + 0,075)18 I = 53516,08

m = 2 M = 73516,08

t = 9

Una empresa obtiene un préstamo de $50000 a 15 años plazo con una tasa del 22% convertible trimestralmente. Determine el monto y el interés compuesto

Datos M = c (1 + jm

)m . t I = M – C

C = 50000 M = 50000 (1 + 0,224

)4 . 15 I = 1241988,52– 50000

j = 0,22 M = 50000 ( 1 + 0,055)60 I = 1191988,52

m = 4 M = 1241988,52

t = 15

Andrea obtiene un préstamo de $35000 a 20 años plazo para construir su casa con una tasa del 14% compuesto bimensualmente. Determine el monto y el interés que paga.

Datos M = c (1 + jm

)m . t I = M – C

C = 35000 M = 35000 (1 + 0,146

)6 .20 I = 555168,66 – 35000

j = 0,14 M = 50000 ( 1 + 0,0232)120 I = 520168,66

m = 6 M = 555168,66

t = 20

Monto con convertibilidad

Monto compuesto con una tasa de interés en forma instantánea o continua

M = C . e j . t

e = 2,7182

Calcule el monto de un capital de $40000 a interés compuesto durante 20 años y 9 meses si la tasa de interés es:

a) 7% efectiva

M = 40000 ( 1 + 0,07 )20,75

M = 162844,61

b) 7% convertible semestralmente

M = 40000 ( 1 + 0,035 )41,5

M = 166757,17

c) 7% capitalizable quimestralmente

M = 40000 ( 1 + 0,02917 )49,80

M = 167462,85

d) 7% compuesto cuatrimestralmente

M = 40000 ( 1 + 0,0233 )62,25

M = 167781,91

e) 7% convertible trimestralmente

M = 40000 ( 1 + 0,0175 )83

M = 168817,19

f) 7% capitalizable bimensualmente

M = 40000 ( 1 + 0,0116 )124,5

M = 169381,14

g) 7% compuesto mensualmente

M = 40000 ( 1 + 0,00583 )240,75

M = 162126,42

h) 7% compuesto diariamente

M = 40000 ( 1 + 0,000194 )7570

M = 173697,80

i) 7% con capitalización continua

M = C . e j . t

M = 40000 ( 2,7182 )( 0,07 . 20,75)

M = 170943,95

MONTO COMPUESTO CON PERIODOS DE CONVERTIBILIDAD FRACCIONARIA

Cuando el tiempo de pago no coincide con el periodo de convertibilidad se presenta el caso de los periodos de capitalización fraccionaria.

Ejercicios

El tiempo de pago de una deuda es de 4 años y 9 meses, la tasa de interés es del 14% compuesto semestralmente.

i = 0,14 / 2 n = 4 (12 )+96

i = 0,07 n = 576

n = 9 12

En 5 años y 3 meses con una tasa quimestralmente

n = 5 (12 )+35

n = 635

n = 12 35

En 5 años y 7 meses con una tasa cuatrimestralmente

n = 5 (12 )+74

n = 674

n = 16 34

En 9 años y 1 meses con una tasa trimestralmente

n = 9 (12 )+13

n = 1093

n = 36 13

En 8 años y 9 meses con una tasa bimensualmente

n = 8 (12 )+92

n = 1052

n = 52 12

PARA RESOLVER ESTE TIPO DE PROBLEMAS EXISTE DOS MÉTODOS

Método matemático Método comercial

Método matemático.- es donde se utiliza la calculadora con el valor exacto Ej: 1052

Método Comercial.- es este método es donde la parte entera trabaja con el interés compuesto y la fraccionaria con la fórmula del interés simple.

Ejercicios

Determine el monto de una deuda $4800 a interés compuesto durante 7 años y 8 meses plazo con una tasa del 15% convertible semestralmente.

n = 7 (12 )+86

i = 0,152

n = 926

i = 0,075

n = 15 13

Método matemático Método comercial

M = 4800 ( 1,075 )92/6 M = 4800 ( 1,075 )15 ( 1 + 0,075(13 ))

M = 14549,15 M = 15557,68

Determine el monto por los dos métodos de un capital de $9000 a 9 años y 7 meses plazo con una tasa del 12% compuesto quimestralmente.

n = 9 (12 )+75

i = 0,122,4

n = 1155

i = 0,05

n = 23

Método matemático

M = 9000 ( 1,05 )115/5

M = 27643,71

Determine el monto por los dos métodos de un capital de $12000 a 8 años y 6 meses plazo con una tasa del 8% compuesto cuatrimestralmente.

n = 8 (12 )+64

i = 0,083

n = 1024

i = 0,0266

n = 25 12

Método matemático Método comercial

M = 12000 ( 1,0266 )102/4 M = 12000 ( 1,0266 )25 ( 1 + 0,0266(12 ))

M = 23437,01 M = 23439,63

Determine el monto por los dos métodos de un capital de $4800 a 15 años y 2 meses plazo con una tasa del 9% compuesto quimestralmente.

n = 15 (12 )+2

5 i =

0,092,4

n = 1825

i = 0,0375

n = 36 25

Método matemático Método comercial

M = 4800 ( 1,0375 )182/5 M = 4800 ( 1,0375 )36 ( 1 + 0,0375(25 ))

M = 18331,93 M = 18334,92

TASAS EQUIVALENTES

Tasa nominal ( j )

Es aquella que se convierte varias veces en el año.

Tasa efectiva ( i )

Es aquella que actúa una sola vez en el año.

Dos tasas anuales, el interés con diferentes periodos de convertibilidad son equivalentes si se produce el mismo interés compuesto al final de un año.

Ejercicios

Hallar el monto de un capital de $100 al 18% convertible mensualmente.

M = 100 ( 1 + 0,015 )12

M = 119,56

Hallar el monto compuesto de un capital de $100 con una tasa efectiva del 19,5618%.

M = 100 ( 1 + 0,195618 )1

M = 119,56

En el cálculo del monto siempre el método comercial es mayor que el método matemático.

1 + i = ( 1+ jm

)m

i = ( 1+ jm

)m – 1

j = m ( m√1+ i – 1 )

A que tasa efectiva equivale una tasa nominal del 15% compuesta trimestralmente.

i = ( 1+ jm

)m – 1

i = ( 1+ 0,154

)4 – 1

i = 15,865%

A que tasa efectiva equivale una tasa nominal del 13% compuesta bimensualmente.

i = ( 1+ jm

)m – 1

i = ( 1+ 0,136

)6 – 1

i = 13,7248%

A que tasa nominal convertible trimestralmente equivale una tasa efectiva del 17%

j = 4 ((1 + 0,17)1/4 – 1 )

j = 16,0125%

A que tasa nominal convertible quimestralmente equivale una tasa efectiva del 16%

j = 2,4 ((1 + 0,16)1/2,4 – 1 )

1 + i = ( 1+ jm

)m

i = ( 1+ jm

)m – 1

j = m ( m√1+ i – 1 )

j = 15,3105%

ALTERNAVIVAS DE INVERSIÓN

Gabriela desea invertir $50000 durante 4 años y tiene las siguientes ofertas:

a) Una tasa de interés de 4 ¼% efectiva.

i = 4 ¼

i = 4,25%

b) Una tasa del 4% capitalizable semestralmente.

i = ( 1 + 0,04/2 )2 – 1

i = 4,04%

c) Una tasa del 4,2% compuesta trimestralmente

i = ( 1 + 0,042/4 )4 – 1

i = 4,266%

d) Una tasa del 4% convertible mensualmente

i = ( 1 + 0,04/12 )12 – 1

i = 4,074%

¿Cuál de estas tasas le conviene?

Le conviene la oferta “c”

CALCULO DE LA TASA DE INTERÉS ANTICIPADA

Es aquella que nos permite pagar o cobrar los intereses por adelantado.

1 + i = ( 1 - dm

)-m 1 + i = ( 1 + jm

)m

Ejercicios

A que tasa de interés efectiva anticipada es igual a una tasa anticipada del 20% convertible semestralmente.

1 + i = ( 1 - dm

)-m

i = ( 1 - 0,202

)-2 – 1

i = 23,4567%

A que tasa de interés anticipada anual convertible trimestralmente es equivalente a una tasa efectiva anticipada del 15%.

d = m ( 1 – ( 1 + i )-1/m)

d = 4 ( 1 – ( 1 + 0,15 )-1/4)

d = 13,7348%

A que tasa anticipada convertible mensualmente es equivalente a una tasa efectiva anticipada del 17%.

d = m ( 1 – ( 1 + i )-1/m)

d = 12 ( 1 – ( 1 + 0,17 )-1/12)

d = 15,5981%

A que tasa de interés efectiva anticipada es equivalente a una tasa anticipada del 21% compuesto quimestralmente.

1 + i = ( 1 - dm

)-m

i = ( 1 - 0,212,4

)-2,4 – 1

i = 24,5779%

CALCULO DE LA TASA DE INTERÉS EFECTIVA

M = C ( 1 + i )n i = n√MC – 1

A que tasa efectiva se convierte un capital de $300 en $750 durante 4 años.

i = n√MC – 1

i = 4√ 750300 – 1

i = (750300

)1/4 – 1

i = 25,7433%

A que tasa anual capitalizable trimestralmente se convierte un capital de $600 en $1500 durante 7 años. Determine su tasa de interés efectiva.

jm

= (MC

¿1/m . t – 1 1 + i = ( 1 + jm

)m

j4 = (

1500600

¿1/28 – 1 i = ( 1 + 0,133064

4 )4 -1

j4 = 3,3266% i = 13,9852%

j = 13,3064%

A que tasa anual convertible quimestralmente se convierte un capital de $750 en $3250 durante 4,5 años. Determine su tasa anual efectiva equivalente.

jm

= (MC

¿1/m . t – 1 1 + i = ( 1 + jm

)m

j2 = (

3250750

¿1/9 – 1 i = ( 1 + 0,353899

2 )2 -1

j = 35,3899% i = 38,5210%

A que tasa anual capitalizable trimestralmente un capital de $4000 se convierte en ¾ veces más durante 5 años. Determine la tasa efectiva equivalente.

jm

= (MC

¿1/m . t – 1 1 + i = ( 1 + jm

)m

j4 = (

70004000

¿1/20 – 1 i = ( 1 + 0,113503

4 )4 -1

j = 11,3503% i = 11,8426%

A que tasa anual convertible bimensualmente se convierte un capital de $900 en $4700 durante 6 años y 10 meses. Determine su tasa anual efectiva equivalente.

jm

= (MC

¿1/m . t – 1 1 + i = ( 1 + jm

)m

j6 = (

4700900

¿1/41 – 1 i = ( 1 + 0,246833

6 )6 -1

j = 24,6833% i = 27,3655%

CALCULO DEL TIEMPO O PERIODOS EN INTERÉS COMPUESTO

n = log .(M

C)

log .(1+i) con tasa efectiva m . t =

log .(MC

)

log .(1+jm

) sin tasa efectiva

t = m. log .(M

C)

log .(1+jm

)

Ejercicios

En qué tiempo un capital de $1000 se convierte en $1800 con una tasa del 12% efectiva.

n = log .(M

C)

log .(1+i)

n = log .(1800

1000)

log .(1+0,12)

n = 5,1865 años t = 5 años, 2 meses, 7 días

En qué tiempo un capital de $8300 se convertirá en $16500 con una tasa del 5% convertible quimestralmente.

m . t = log .(M

C)

log .(1+jm

)

2,4 . t = log .( 16500

8300)

log .(1+0,052,4

)

2,4 . t = 33,3286

t = 13,8869 años

t = 13 años, 10 meses, 19 días

En qué tiempo un capital de $800 se duplicara con una tasa del 16% capitalizable semestralmente.

m . t = log .(M

C)

log .(1+jm

)

2 . t = log . (16000

800)

log .(1+0,162

)

t = 4,5032 años

t = 4 años, 6 meses, 1 día

En qué tiempo un capital de $4800 se convertirá en $13000 con una tasa del 25% compuesta cuatrimestralmente.

n = log .(M

C)

log .(1+jm

)

n = log .( 13000

4800)

log .(1+0,253

)

n = 4,1507 años

t = 4 años, 1 meses, 24 días

CALCULO DEL CAPITAL

C = M¿¿ C = M¿¿

Ejercicios

Determine el valor actual de un pagare cuyo valor al vencimiento después de 5 años es $7500 considerando una tasa del 9% capitalizable semestralmente.

C = M¿¿

C = 7500¿¿

C = 7500¿¿

C = 4829,46

Determine el valor actual de un documento cuyo monto es $6300 durante 5 años y 9 meses con una tasa del 12% compuesta trimestralmente.

C = M¿¿

C = 6300¿¿

C = 3192,16

Doménica firma un documento cuyo valor nominal es 7100 a 8 años plazo con una tasa del 8% convertible semestralmente desde su suscripción, si se vende 2 años antes de su vencimiento con una tasa del 9% compuesto cuatrimestralmente. Determine el valor actual del documento.

i = 0,04

7100 13298,17

0 t = 2a 8ª

i = 0,03

M = 7100(1,04)16 M = 13298,17

C = M¿¿

C = 13298,17¿¿

C = 11137

Determine el valor actual de un documento cuyo valor nominal es $100 a 7 años con una tasa del 5% convertible semestralmente desde su suscripción si se vende 2 años antes de la fecha de vencimiento considerando una tasa del 11% compuesto trimestralmente.

i = 0,025

5100

0 t = 2a 8ª

i = 0,0275

n= 8

M = 5100(1,025)14 M = 7206,17

C = M¿¿

C = 7206,17¿¿

C = 5800.29

Después de 2 años de la fecha de suscripción se negocia un documento de $300 con vencimiento en 5 años con una tasa del 16% convertible trimestralmente desde su suscripción determine el valor actual con las siguientes alternativas

i = 0,053 n= 15

360

0 2a 5ª

t = 3

M = 300(1,053)15 M = 650, 95

a) Tasa del 4% convertible semestralmente

i= 0.02

n= 6

C = M¿¿

C = 650.95¿¿

C = 578.02

b) Tasa del 7% convertible trimestralmente

i= 0.0425

n= 12

C = M¿¿

C = 650.95¿¿

C = 395.03

c) Tasa del 2% efectiva

i= 0.02

n= 3

C = M¿¿

C = 650.95¿¿

C = 613.40

Un documento de $4000 con vencimiento en 7 años se negocia después de 3 años desde sus suscripción con una tasa del 19% convertible semestralmente desde la suscripción para vender este documento se tiene las siguientes alternativas

i = 0,095 n= 14

4000

0 3a 7ª

t = 4a

M = 4000(1,095)14 M = 14251, 40

a) Tasa del 16% convertible trimestralmente

i= 0.04

n= 16

C = M¿¿

C = 14251.40¿¿

C = 7608.94

b) Tasa del 19% capitalizable semestralmente

i= 0.095

n= 8

C = M¿¿

C = 14251.40¿¿

C = 6895.16

c) Tasa del 23% efectiva

i= 0.23

n= 4

C = M¿¿

C = 14251.40¿¿

C = 6226.40

VALOR ACTUAL CON TIEMPO FRACCIONARIO

Existen 2 métodos que son la forma matemática o exacta donde se utiliza solo el interés compuesto y la forma práctica o comercial la parte entera interés compuesto y la fracción la parte fraccionaria

EJERCICIOS

Hallar el valor actual de un documento que al final de 7 años es $5200 calcúlese después de haber transcurrido 3 años y 4 meses considerando un tasa del 20% quimestralmente

5200

0 3ª4m 7ª i = 0,083

n = 3 (12 )+85

t = 3ª8m

n = 445

n= 845

FORMA MATEMÁTICA

C= 5200(1.083) (-44/5)

C= 2577.94

FORMA COMERCIAL

C= 5200(1.083) (-8) (1+0.083(4/5))-1

C= 2576.65

El día de hoy se firma un pagare de $9000 para 7 años 9 meses con una tasa efectiva del 11% compuesto quimestralmente. Halle el valor de este documento después de 4 años y 7 meses con una tasa del 17% convertible bimensualmente

i= 0.0458 20700.80

0 7a9m

M= 9000(1.0458) (93/5) i = 0,028

M= 20700.80 t= 3ª2m

n = 3 (12 )+22

n = 382

n=19

FORMA MATEMÁTICA

C= 2070.80(1.028) (-19)

C= 12249.49

ECUACIONES DE VALOR

M X C

F.F

M=C ¿ C=M ¿

EJERCICIOS

Una empresa tiene las siguientes obligaciones $9000 aún año plazo $13000 a 18 meses plazo $18000 a 2 años plazo $21000 a 2 años y 6 meses palazo la

empresa desea reemplazar todas sus deudas el día de hoy determine el valor del pago considerando una tasa de interés del 13% convertible semestralmente.

9000 13000 18000 21000

12m 18m 24m 30m

X=C1+C2+C3+C4

X=9000¿

X=48016,28//

En el problema anterior determine el valor de pago si se realiza a los 38 meses con una tasa del 15% convertible quimestralmente.

9000 13000 18000 21000

12m 18m 24m 30m

i=0,15÷2.4

i=0,0625//

X=M 1+M 2+M 3+M 4

X=9000¿

X=73372,16//

En el problema a determine el valor de pago si se realiza a 20 meses con una tasa del 13% compuesto cuatrimestralmente.

9000 13000 18000 21000

12m 18m F.F 24m 30m

X=M 1+M 2+C3+C4

X=9000¿

X=59227,14//

En el problema 1 determine el valor del pago igual si se realiza 2 pagos iguales si se realiza a los 15 y 27 meses plazo con una tasa del 23% compuesto trimestralmente.

9000 x 13000 18000 x 21000

12m 15m 18m 24m 27m 30m

X=M 1+M 3+M 4+C1−M 2

X=9000¿

X=60169,74−1,2506 X

2,2506 X=66109,74

X=66169,742,2506

X=29400,93//

TIEMPO EQUIVALENTE

Es el tiempo de vencimiento promedio de 20t deudas.

TE=M 1∗t 1+M 2∗t 3…….MN∗t n

M 1+M 2+M 3

EJERCICIOS

Hallar el tiempo equivalente de las siguientes obligaciones:

$500 a 1 año $300 a 2 años y medio $800 a 3 años y 3 meses y $1500 a 4 años 9 meses plazo.

TE=500 (1 )+300 (3,5 )+800 (3,25 )+1500 (4,75)

500+300+800+1500

TE=3,54años

TE=3a6m14 d//

Una persona tiene las siguientes obligaciones $600 a 3 años plazo con una tasa del 12% convertible semestralmente, $6000 a 6 años y 2 meses con una tasa del 2% mensual, $9000 a 8 años 5 meses con una tasa del 6% efectiva desde su suscripción la empresa desea reemplazar todas sus deudas por un solo pago con el tiempo equivalente de los vencimientos determine el valor de dicho pago si se considera una tasa del 13% compuesto semestralmente.

M 1=600¿//

M 2=1500¿//

M 3=6000¿//

M 4=9000¿//

TE=

851,11 (6 )+2909,89 (9 )+6753,53( 746 )+14697,16(1665)851,11+2909,89+6753,53+14697,16

TE=14,36 semestres//

ANUALIDADES ANTICIPADAS

M=R(1+ i)[ (1+i )n−1i ] C=R+R [ 1+(1+i )−n+1

i ]Una persona deposita al principio de cada trimestre $900 con una tasa de interés del 14% convertible trimestralmente ¿Cuánto abra acumulado después de 5 años y 9 meses?

M=900 (1+0,035)[ (1+0,035 )23−10,035 ]

M=3202,55//

Una persona realiza pagos al principio de cada mes por un valor de $120 con una tasa del 18% compuesta mensualmente cuanto abra pagado de capital en 3 años

8 meses.

C=120+120 [ 1−(1+0,015 )−43

0,015 ]C=3902,55//

AMORTIZACIONES

R=C∗i¿¿

EJERCICIO

Una persona consigue un préstamo de $5000 con una tasa del 12% convertible semestralmente el cual será amortizado mediante pagos iguales cada 6 meses durante 5 años realice la respectiva tasa de amortización.

R=5000(0,06)

¿¿

R=679,34//

Periodo Capital inicial interés cuota Capital final1 5000 300 679,34 379.342 4620,66 277,24 679,34 402,103 4218,55 253,11 679,34 426,234 3792,32 227,54 679,34 451,805 3340,51 200,43 679,34 478,916 2861,60 171,69 679,34 507,647 2353,95 141,23 679,34 538,108 1815,84 108,95 679,34 570,389 1245,45 74,72 679,34 604,61

10 640.84 38,45 679,34 640,891793,36 6793,40 5000