Societat Catalana de Farmàcia Clínica · 2012-09-25 · mercado y ha puesto en jaque sus...

55

September 24, 2012 El mercado farmacéutico español Societat Catalana de Farmàcia Clínica Miguel Martínez Jorge 18 de septiembre del 2012

Transcript of Societat Catalana de Farmàcia Clínica · 2012-09-25 · mercado y ha puesto en jaque sus...

September 24, 2012

El mercado farmacéutico español Societat Catalana de Farmàcia Clínica Miguel Martínez Jorge 18 de septiembre del 2012

Agenda

• Breve presentación de IMS

• Evolución del mercado farmacéutico Español

• Situación actual y futura

• Panel de Hospitales de IMS

• Servicios de información para el hospital

Agenda

• Breve presentación de IMS

• Evolución del mercado farmacéutico Español

• Situación actual y futura

• Panel de Hospitales de IMS

• Servicios de información para el hospital

La capacidad de IMS … IMS Continuo: el valor añadido que ofrecemos

• Trabajamos en más de 100 países

• 6.900 empleados en todo el mundo

• 1.000 consultores

• Extenso portafolio de productos y servicios

• Damos soporte a mas de 3.000 compañías farmacéuticas

• Colaboramos con la Administración Sanitaria en EEUU y los países más importantes de Europa

• IMS recoge el 75% de las ventas mundiales de medicamentos

• Almacena billones de transacciones de mas de 1 millón de productos

• Integra 29,000 mayoristas con información recogida en más de 225.000 almacenes

• Procesa más de 77 millones de registros longitudinales de pacientes

En IMS utilizamos el conocimiento basado en la experiencia, combinando la mejor información del sector salud con potentes herramientas propias y análisis de consultoría, para ayudar a nuestros clientes a definir sus estrategias de negocio, tomar “la mejor” decisión y conseguir así una ventaja competitiva

IMS como referente de opinión en el sector salud

Agenda

• Breve presentación de IMS

• Evolución del mercado farmacéutico Español

• Situación actual y futura

• Panel de Hospitales de IMS

• Servicios de información para el hospital

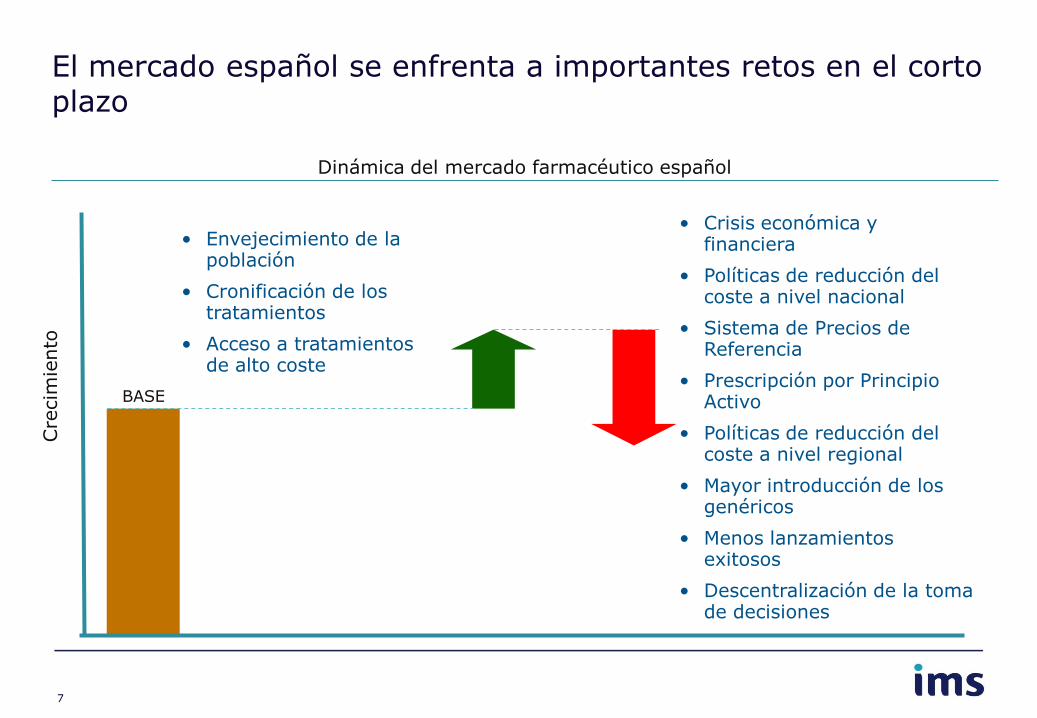

El mercado español se enfrenta a importantes retos en el corto plazo

BASE

• Envejecimiento de la población

• Cronificación de los tratamientos

• Acceso a tratamientos de alto coste

• Crisis económica y financiera

• Políticas de reducción del coste a nivel nacional

• Sistema de Precios de Referencia

• Prescripción por Principio Activo

• Políticas de reducción del coste a nivel regional

• Mayor introducción de los genéricos

• Menos lanzamientos exitosos

• Descentralización de la toma de decisiones

Cre

cim

iento

Dinámica del mercado farmacéutico español

7

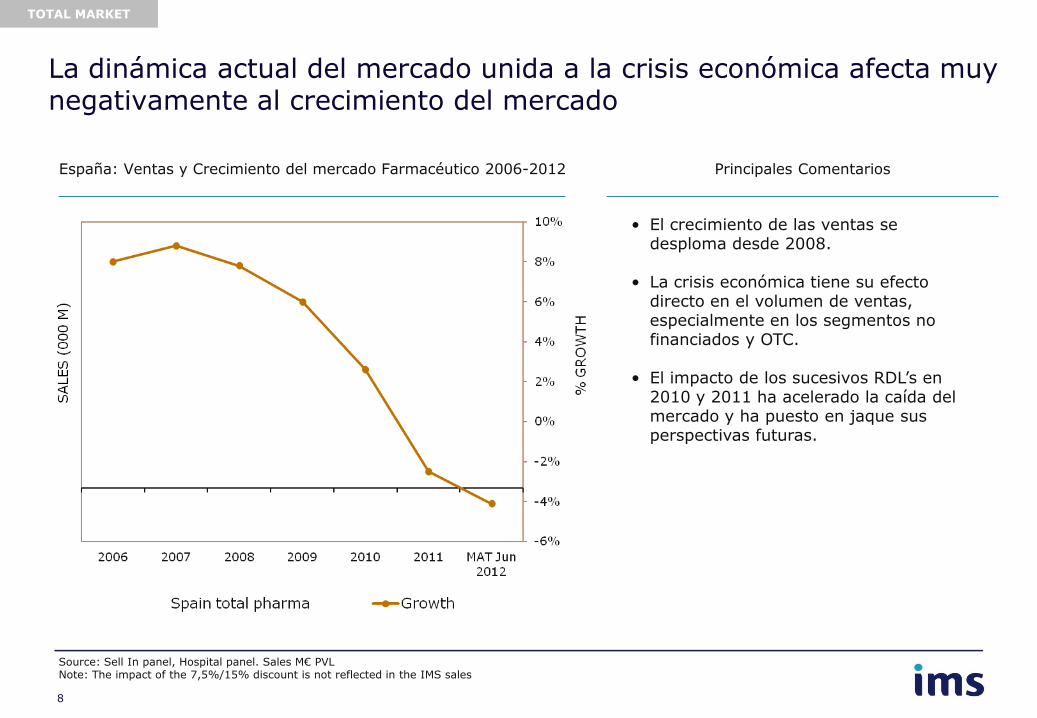

España: Ventas y Crecimiento del mercado Farmacéutico 2006-2012

La dinámica actual del mercado unida a la crisis económica afecta muy negativamente al crecimiento del mercado

• El crecimiento de las ventas se desploma desde 2008.

• La crisis económica tiene su efecto directo en el volumen de ventas, especialmente en los segmentos no financiados y OTC.

• El impacto de los sucesivos RDL‟s en 2010 y 2011 ha acelerado la caída del mercado y ha puesto en jaque sus perspectivas futuras.

Principales Comentarios

Source: Sell In panel, Hospital panel. Sales M€ PVL Note: The impact of the 7,5%/15% discount is not reflected in the IMS sales

8

TOTAL MARKET

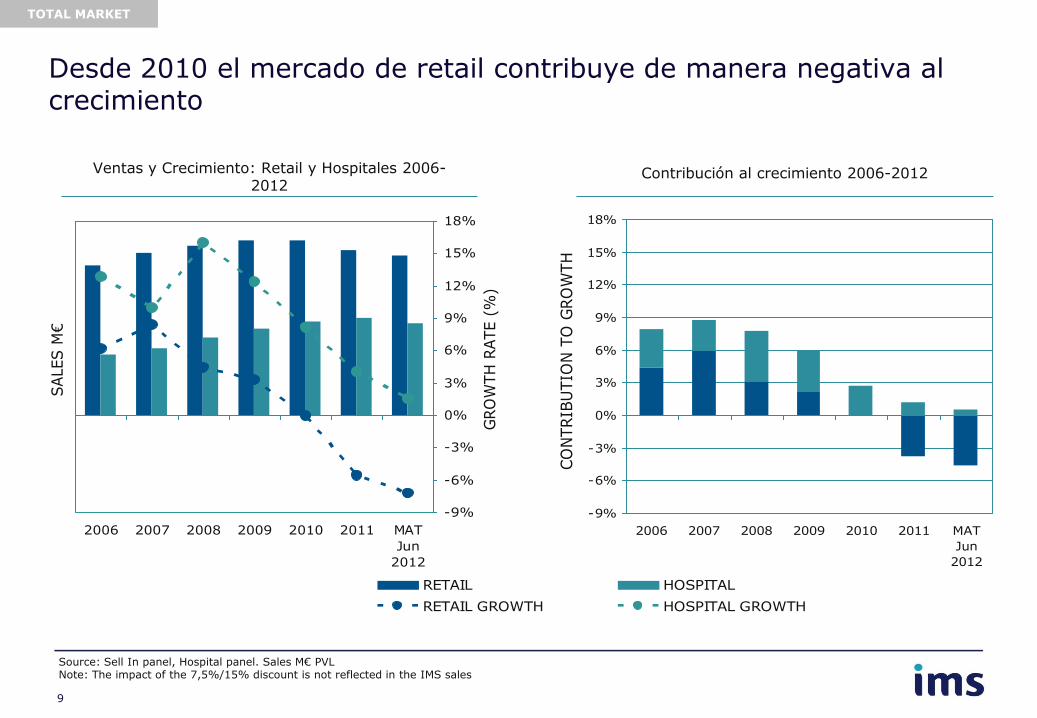

Desde 2010 el mercado de retail contribuye de manera negativa al crecimiento

2006 2007 2008 2009 2010 2011 MAT

Jun

2012

SALES M

€

-9%

-6%

-3%

0%

3%

6%

9%

12%

15%

18%

GRO

WTH

RATE (

%)

RETAIL HOSPITAL

RETAIL GROWTH HOSPITAL GROWTH

-9%

-6%

-3%

0%

3%

6%

9%

12%

15%

18%

2006 2007 2008 2009 2010 2011 MAT

Jun

2012CO

NTRIB

UTIO

N T

O G

RO

WTH

Source: Sell In panel, Hospital panel. Sales M€ PVL Note: The impact of the 7,5%/15% discount is not reflected in the IMS sales

Contribución al crecimiento 2006-2012 Ventas y Crecimiento: Retail y Hospitales 2006-2012

TOTAL MARKET

9

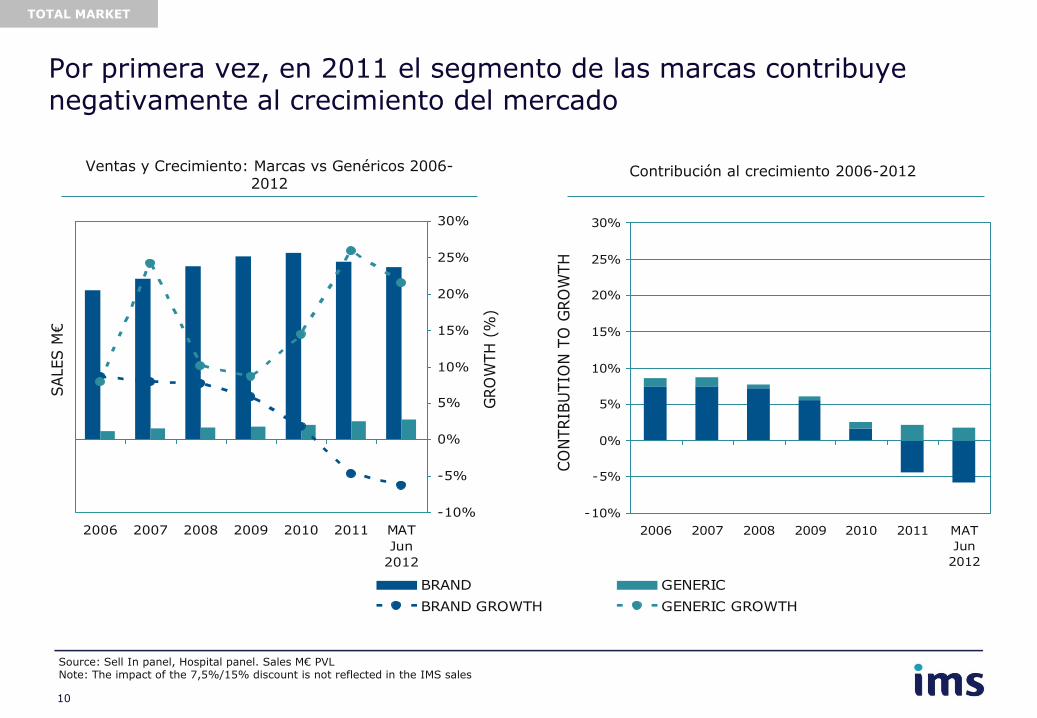

Por primera vez, en 2011 el segmento de las marcas contribuye negativamente al crecimiento del mercado

2006 2007 2008 2009 2010 2011 MAT

Jun

2012

SALES M

€

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

GRO

WTH

(%

)

BRAND GENERIC

BRAND GROWTH GENERIC GROWTH

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

2006 2007 2008 2009 2010 2011 MAT

Jun

2012CO

NTRIB

UTIO

N T

O G

RO

WTH

Source: Sell In panel, Hospital panel. Sales M€ PVL Note: The impact of the 7,5%/15% discount is not reflected in the IMS sales

TOTAL MARKET

Contribución al crecimiento 2006-2012 Ventas y Crecimiento: Marcas vs Genéricos 2006-2012

10

-1,9% -1,5% -2.5% -1,7% -1,4% -1,4%

-7,6% -8,3%

8,5% 8,7%10,1%

8,0%6,5%

3,5%

-0,3%-0,7%

1,5% 0,7%

1,5%

1,4%

0,9%

0,6%

2,0% 1,8%

-15%

-10%

-5%

0%

5%

10%

15%

2005 2006 2007 2008 2009 2010 2011 MAT

June 12

Price Volume and mix New elements

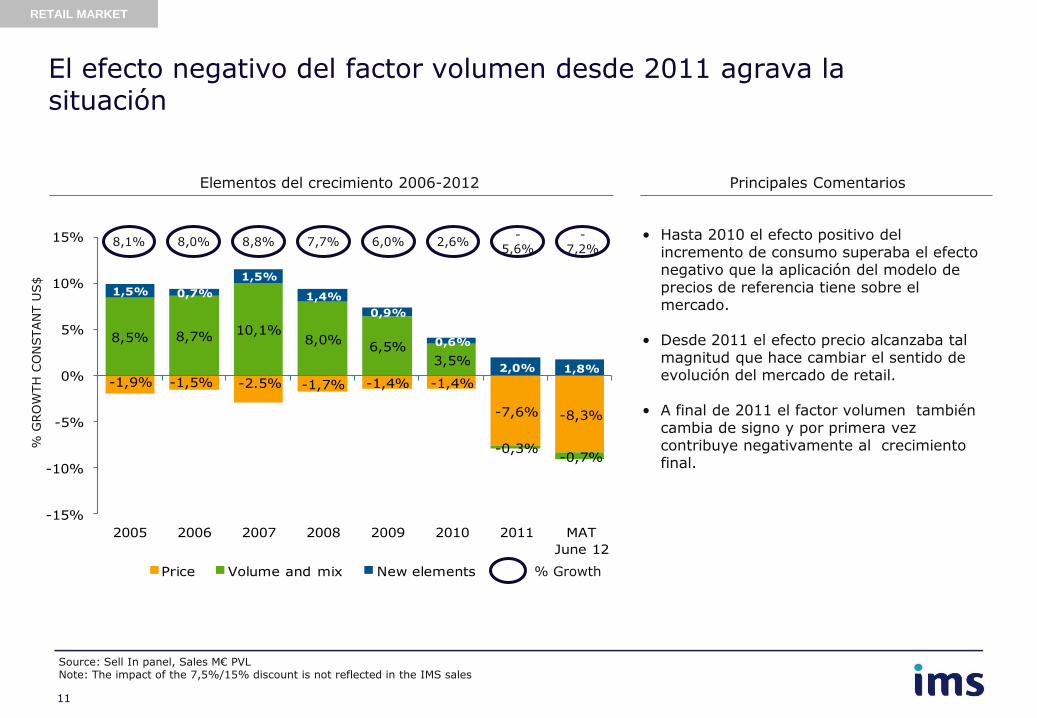

El efecto negativo del factor volumen desde 2011 agrava la situación

Principales Comentarios

• Hasta 2010 el efecto positivo del incremento de consumo superaba el efecto negativo que la aplicación del modelo de precios de referencia tiene sobre el mercado.

• Desde 2011 el efecto precio alcanzaba tal magnitud que hace cambiar el sentido de evolución del mercado de retail.

• A final de 2011 el factor volumen también cambia de signo y por primera vez contribuye negativamente al crecimiento final.

8,1%

% G

RO

WTH

CO

NSTAN

T U

S$

Elementos del crecimiento 2006-2012

RETAIL MARKET

% Growth

8,0% 8,8% 7,7% 6,0% 2,6% -

5,6%

Source: Sell In panel, Sales M€ PVL Note: The impact of the 7,5%/15% discount is not reflected in the IMS sales

-7,2%

11

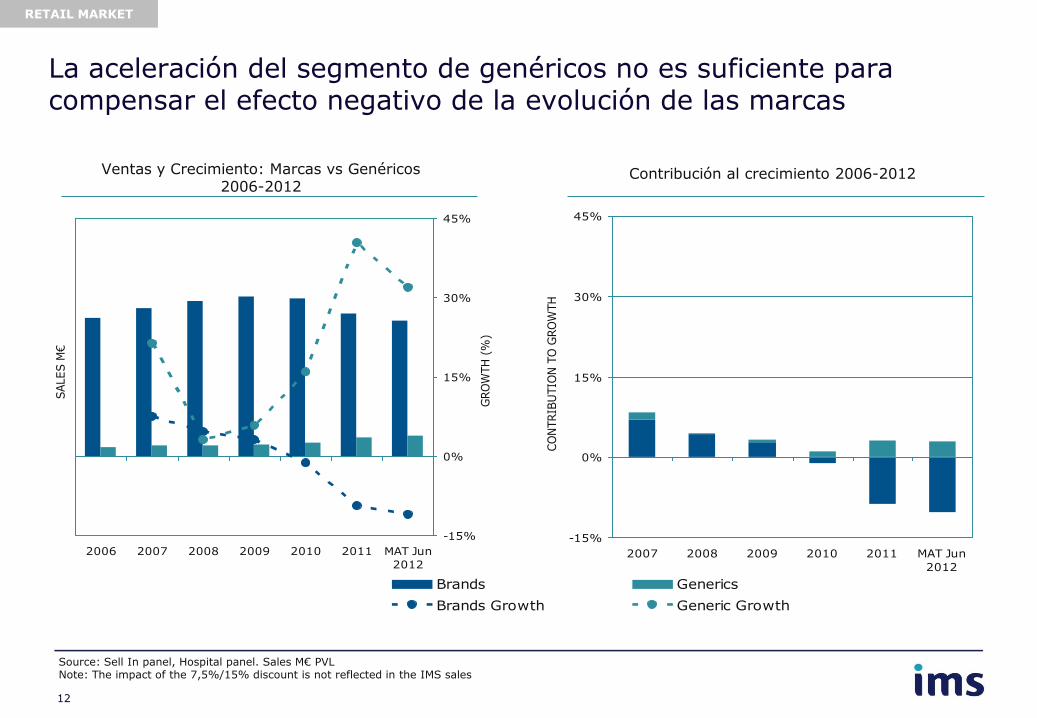

La aceleración del segmento de genéricos no es suficiente para compensar el efecto negativo de la evolución de las marcas

2006 2007 2008 2009 2010 2011 MAT Jun

2012

SALES M

€

-15%

0%

15%

30%

45%

GRO

WTH

(%

)

Brands Generics

Brands Growth Generic Growth

-15%

0%

15%

30%

45%

2007 2008 2009 2010 2011 MAT Jun

2012

CO

NTRIB

UTIO

N T

O G

RO

WTH

RETAIL MARKET

Contribución al crecimiento 2006-2012 Ventas y Crecimiento: Marcas vs Genéricos 2006-2012

Source: Sell In panel, Hospital panel. Sales M€ PVL Note: The impact of the 7,5%/15% discount is not reflected in the IMS sales

12

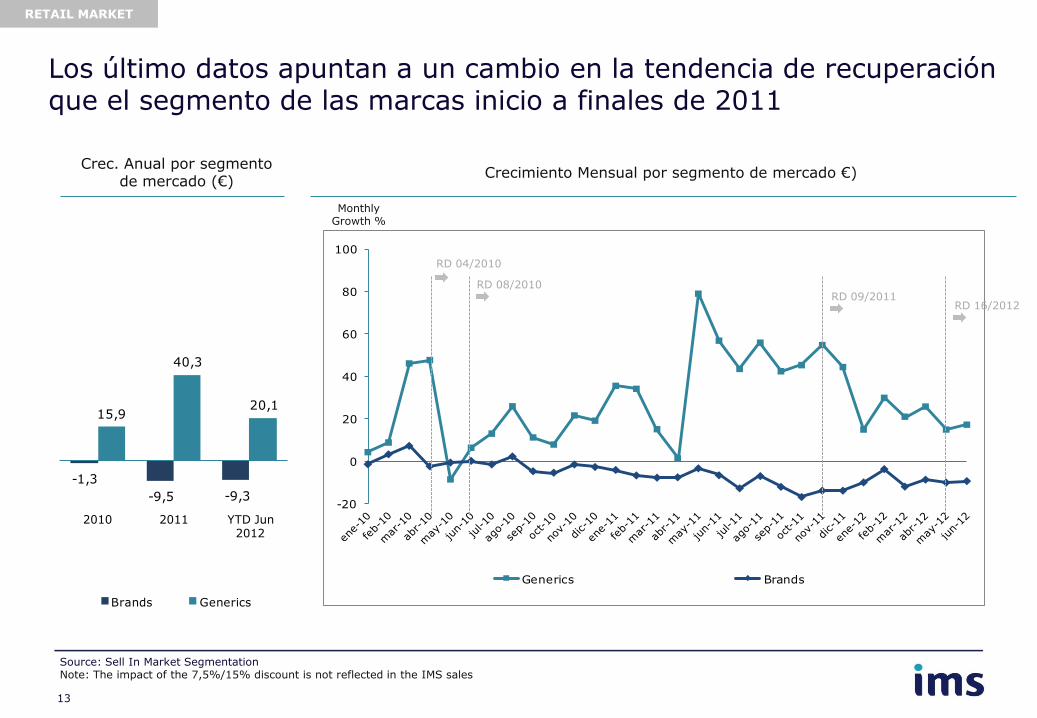

-1,3

-9,5 -9,3

15,9

40,3

20,1

2010 2011 YTD Jun 2012

Brands Generics

Los último datos apuntan a un cambio en la tendencia de recuperación que el segmento de las marcas inicio a finales de 2011

Crec. Anual por segmento de mercado (€)

Crecimiento Mensual por segmento de mercado €)

Monthly Growth %

RETAIL MARKET

Source: Sell In Market Segmentation Note: The impact of the 7,5%/15% discount is not reflected in the IMS sales

-20

0

20

40

60

80

100

Generics Brands

RD 04/2010

RD 08/2010 RD 09/2011

RD 16/2012

13

Monthly Growth %

RETAIL MARKET

Crec. Anual por segmento de mercado (€)

Crecimiento Mensual del segmento de marcas (€)

Source: Sell In Market Segmentation Note: The impact of the 7,5%/15% discount is not reflected in the IMS sales

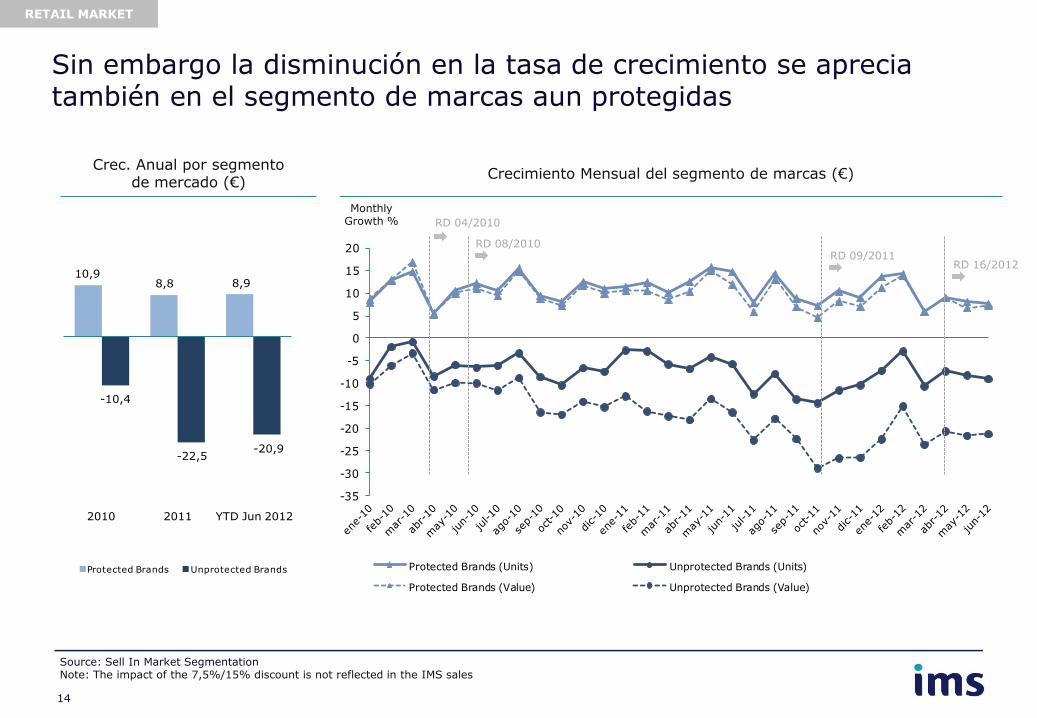

10,98,8 8,9

-10,4

-22,5-20,9

2010 2011 YTD Jun 2012

Protected Brands Unprotected Brands

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

20

Protected Brands (Units) Unprotected Brands (Units)

Protected Brands (Value) Unprotected Brands (Value)

Sin embargo la disminución en la tasa de crecimiento se aprecia también en el segmento de marcas aun protegidas

RD 04/2010

RD 08/2010 RD 09/2011

RD 16/2012

14

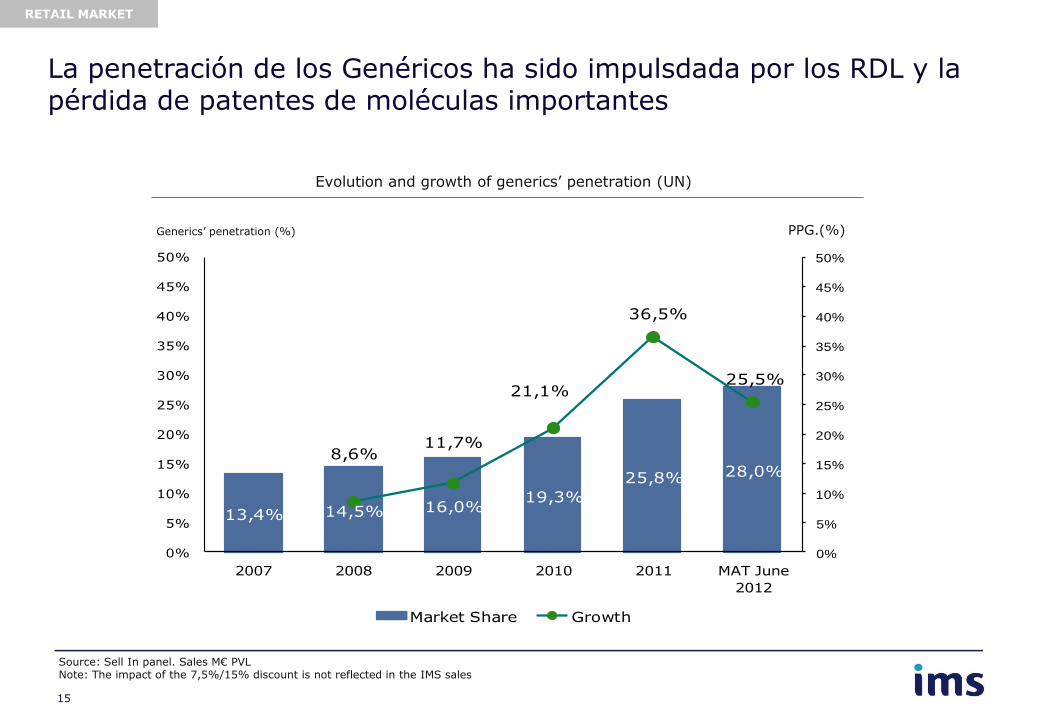

Evolution and growth of generics‟ penetration (UN)

La penetración de los Genéricos ha sido impulsdada por los RDL y la pérdida de patentes de moléculas importantes

13,4% 14,5% 16,0%19,3%

25,8% 28,0%8,6%

11,7%

21,1%

36,5%

25,5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

2007 2008 2009 2010 2011 MAT June

2012

Market Share Growth

PPG.(%) Generics‟ penetration (%)

Source: Sell In panel. Sales M€ PVL Note: The impact of the 7,5%/15% discount is not reflected in the IMS sales

15

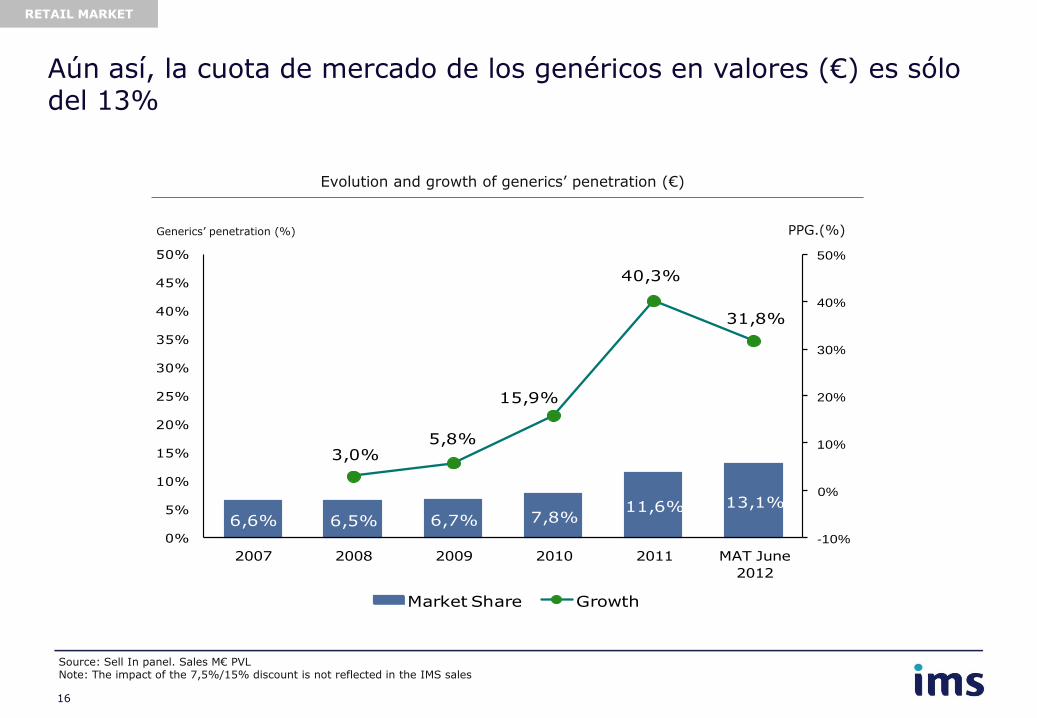

RETAIL MARKET

Evolution and growth of generics‟ penetration (€)

Aún así, la cuota de mercado de los genéricos en valores (€) es sólo del 13%

6,6% 6,5% 6,7% 7,8%11,6% 13,1%

3,0%5,8%

15,9%

40,3%

31,8%

-10%

0%

10%

20%

30%

40%

50%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

2007 2008 2009 2010 2011 MAT June

2012

Market Share Growth

PPG.(%) Generics‟ penetration (%)

Source: Sell In panel. Sales M€ PVL Note: The impact of the 7,5%/15% discount is not reflected in the IMS sales

16

RETAIL MARKET

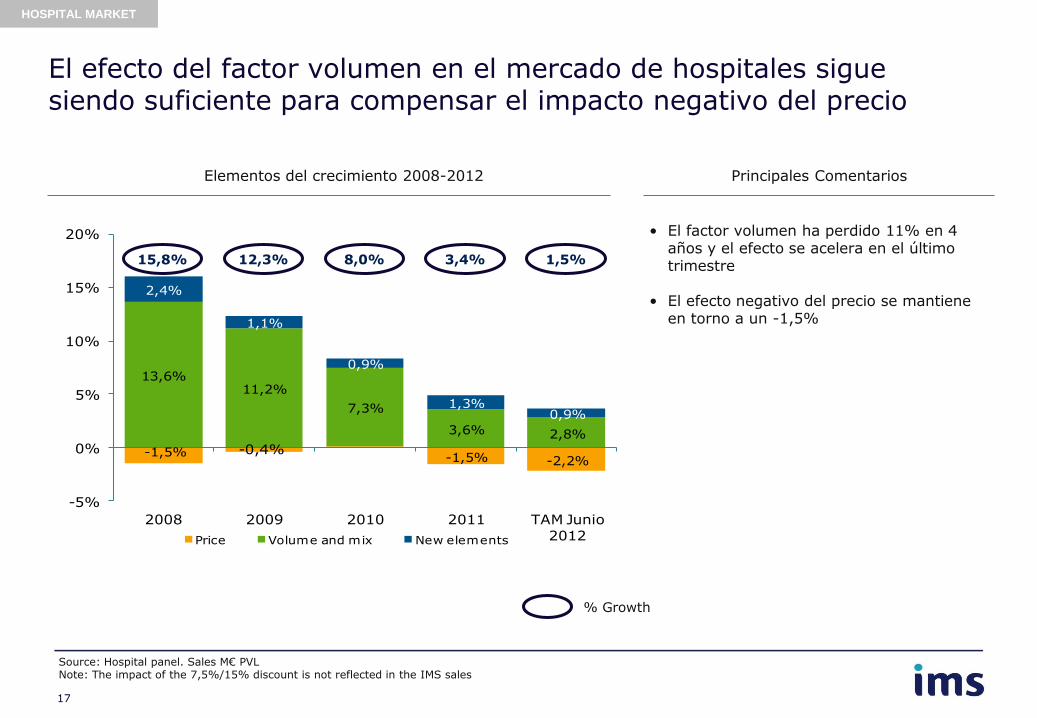

Source: Hospital panel. Sales M€ PVL Note: The impact of the 7,5%/15% discount is not reflected in the IMS sales

El efecto del factor volumen en el mercado de hospitales sigue siendo suficiente para compensar el impacto negativo del precio

• El factor volumen ha perdido 11% en 4 años y el efecto se acelera en el último trimestre

• El efecto negativo del precio se mantiene en torno a un -1,5%

-1,5% -0,4%-1,5% -2,2%

13,6%11,2%

7,3%

3,6% 2,8%

2,4%

1,1%

0,9%

1,3%0,9%

-5%

0%

5%

10%

15%

20%

2008 2009 2010 2011 TAM Junio

2012Price Volume and mix New elements

Elementos del crecimiento 2008-2012

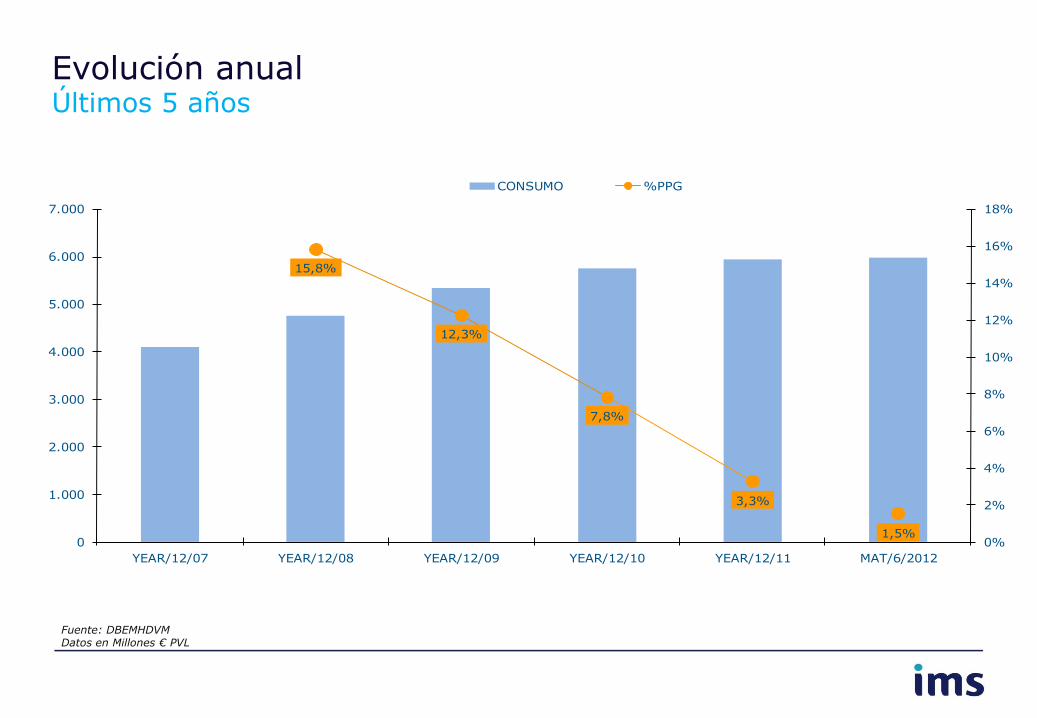

15,8% 12,3% 8,0% 1,5%

HOSPITAL MARKET

Principales Comentarios

% Growth

3,4%

17

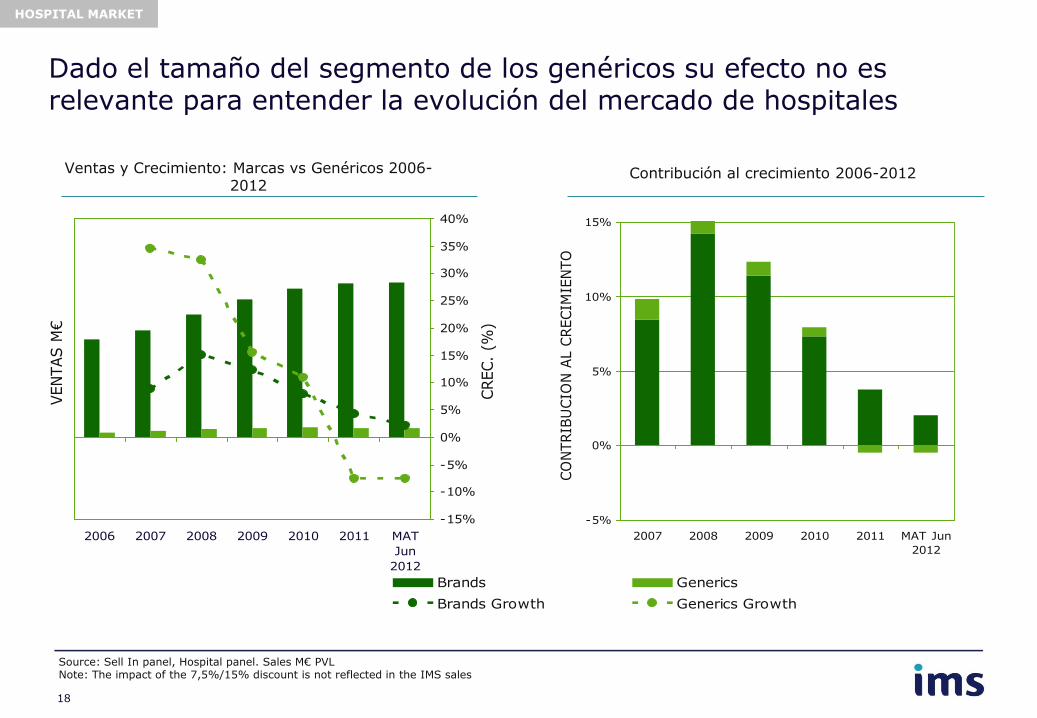

Contribución al crecimiento 2006-2012 Ventas y Crecimiento: Marcas vs Genéricos 2006-2012

Dado el tamaño del segmento de los genéricos su efecto no es relevante para entender la evolución del mercado de hospitales

2006 2007 2008 2009 2010 2011 MAT

Jun

2012

VEN

TAS M

€

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

CREC.

(%)

Brands Generics

Brands Growth Generics Growth

-5%

0%

5%

10%

15%

2007 2008 2009 2010 2011 MAT Jun

2012

CO

NTRIB

UCIO

N A

L C

RECIM

IEN

TO

HOSPITAL MARKET

Source: Sell In panel, Hospital panel. Sales M€ PVL Note: The impact of the 7,5%/15% discount is not reflected in the IMS sales

18

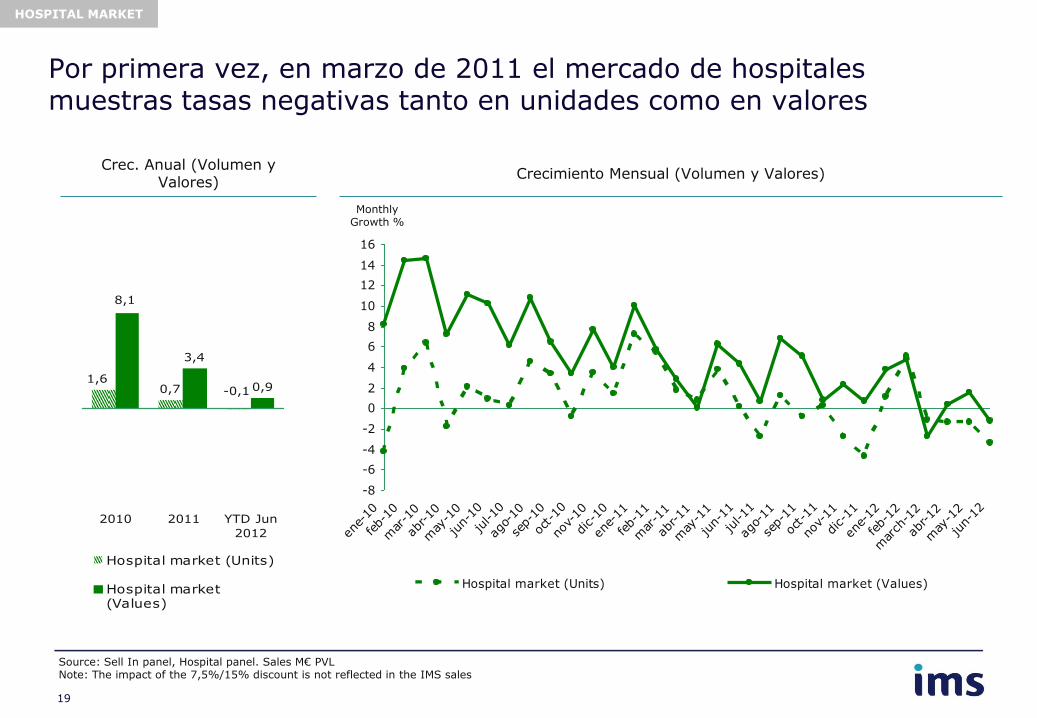

Por primera vez, en marzo de 2011 el mercado de hospitales muestras tasas negativas tanto en unidades como en valores

-8

-6

-4

-2

0

2

4

6

8

10

12

14

16

ene-10

feb-

10

mar-1

0

abr-10

may

-10

jun-

10

jul-10

ago-10

sep-

10

oct-10

nov-10

dic-10

ene-11

feb-

11

mar-1

1

abr-11

may

-11

jun-

11

jul-11

ago-11

sep-

11

oct-11

nov-11

dic-11

ene-12

feb-

12

march

-12

abr-12

may

-12

jun-

12

Hospital market (Units) Hospital market (Values)

0,7

3,4

0,9-0,11,6

8,1

2010 2011 YTD Jun

2012

Hospital market (Units)

Hospital market(Values)

HOSPITAL MARKET

Crec. Anual (Volumen y Valores)

Crecimiento Mensual (Volumen y Valores)

Monthly Growth %

Source: Sell In panel, Hospital panel. Sales M€ PVL Note: The impact of the 7,5%/15% discount is not reflected in the IMS sales

19

Agenda

• Breve presentación de IMS

• Evolución del mercado farmacéutico Español

• Situación actual y futura

• Panel de Hospitales de IMS

• Servicios de información para el hospital

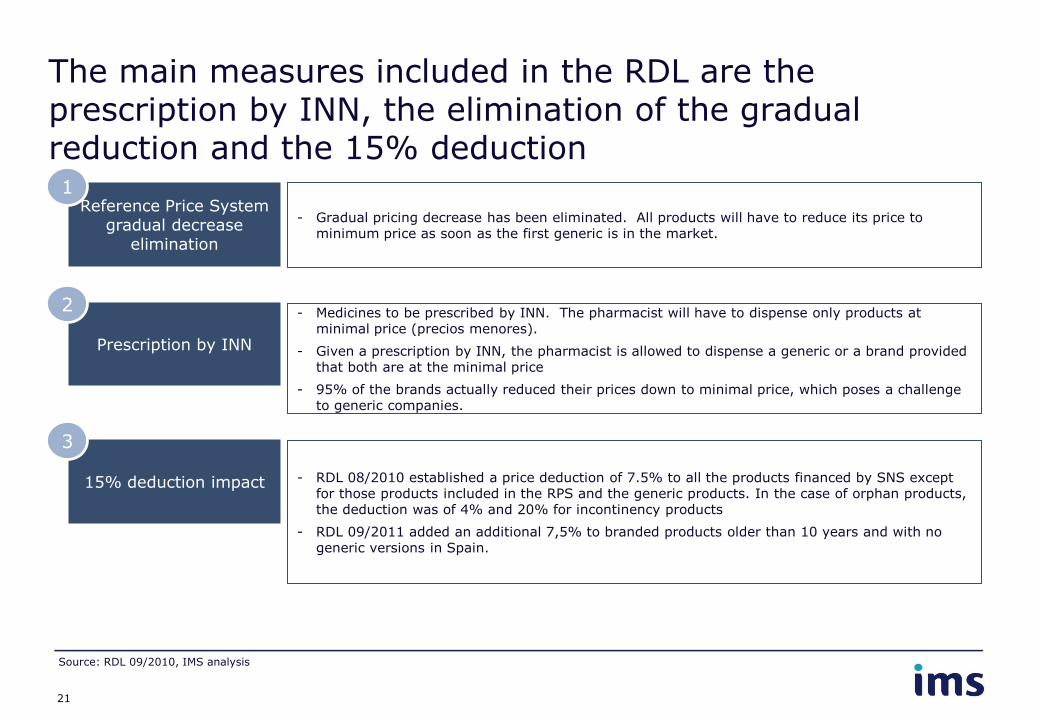

The main measures included in the RDL are the prescription by INN, the elimination of the gradual reduction and the 15% deduction

Reference Price System gradual decrease

elimination

Prescription by INN

15% deduction impact

- Gradual pricing decrease has been eliminated. All products will have to reduce its price to minimum price as soon as the first generic is in the market.

- Medicines to be prescribed by INN. The pharmacist will have to dispense only products at minimal price (precios menores).

- Given a prescription by INN, the pharmacist is allowed to dispense a generic or a brand provided that both are at the minimal price

- 95% of the brands actually reduced their prices down to minimal price, which poses a challenge to generic companies.

- RDL 08/2010 established a price deduction of 7.5% to all the products financed by SNS except for those products included in the RPS and the generic products. In the case of orphan products, the deduction was of 4% and 20% for incontinency products

- RDL 09/2011 added an additional 7,5% to branded products older than 10 years and with no generic versions in Spain.

Source: RDL 09/2010, IMS analysis

1

2

3

21

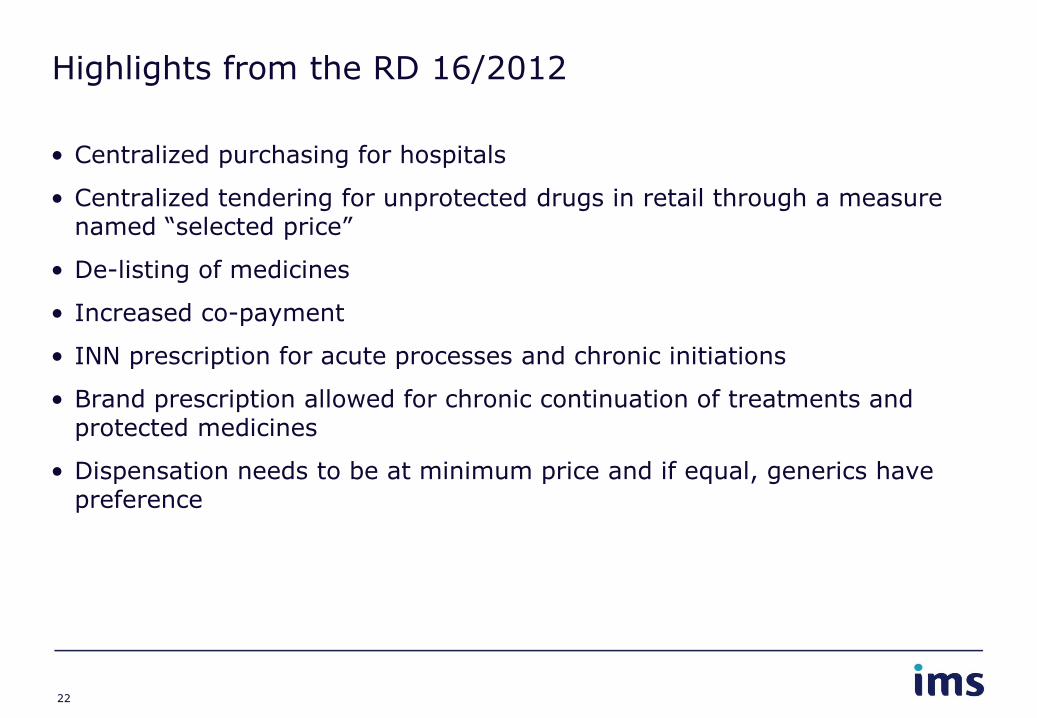

Highlights from the RD 16/2012

• Centralized purchasing for hospitals

• Centralized tendering for unprotected drugs in retail through a measure named “selected price”

• De-listing of medicines

• Increased co-payment

• INN prescription for acute processes and chronic initiations

• Brand prescription allowed for chronic continuation of treatments and protected medicines

• Dispensation needs to be at minimum price and if equal, generics have preference

22

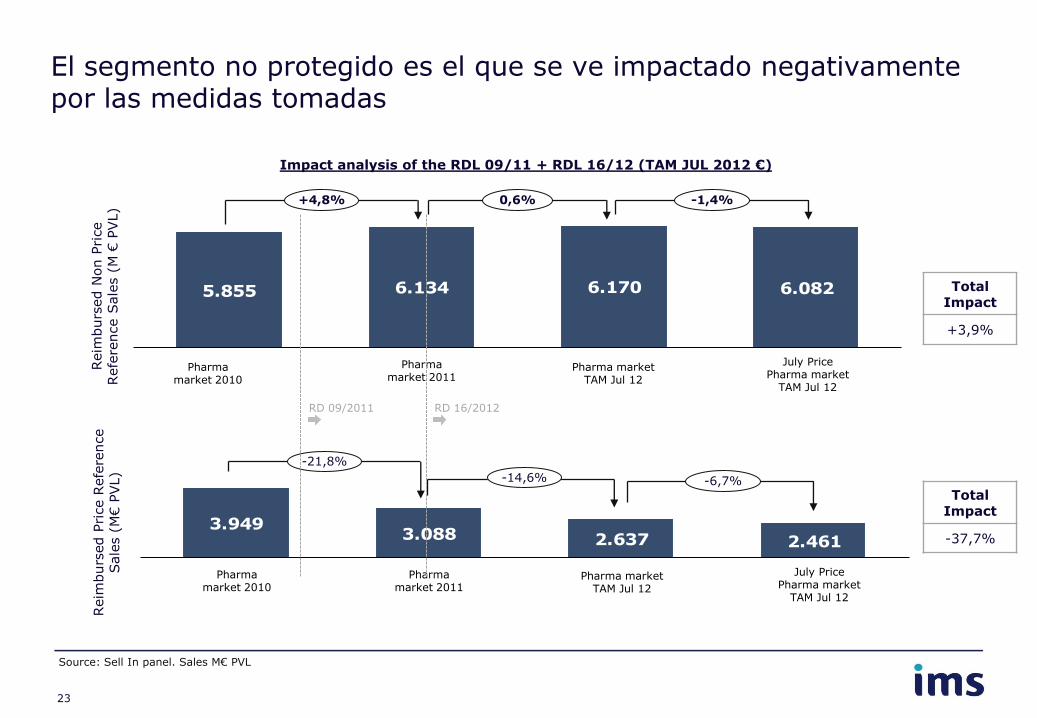

El segmento no protegido es el que se ve impactado negativamente por las medidas tomadas

Impact analysis of the RDL 09/11 + RDL 16/12 (TAM JUL 2012 €)

3.949 3.088 2.637 2.461

Reim

burs

ed P

rice R

efe

rence

Sale

s (

M€ P

VL)

Total Impact

-37,7%

-21,8%

-14,6% -6,7%

Source: Sell In panel. Sales M€ PVL

5.855 6.134 6.170 6.082

Reim

burs

ed N

on P

rice

Refe

rence S

ale

s (

M €

PVL)

Total Impact

+3,9%

Pharma market 2010

Pharma market 2011

July Price Pharma market

TAM Jul 12

Pharma market TAM Jul 12

+4,8% -1,4% 0,6%

Pharma market 2010

Pharma market 2011

July Price Pharma market

TAM Jul 12

Pharma market TAM Jul 12

RD 09/2011 RD 16/2012

23

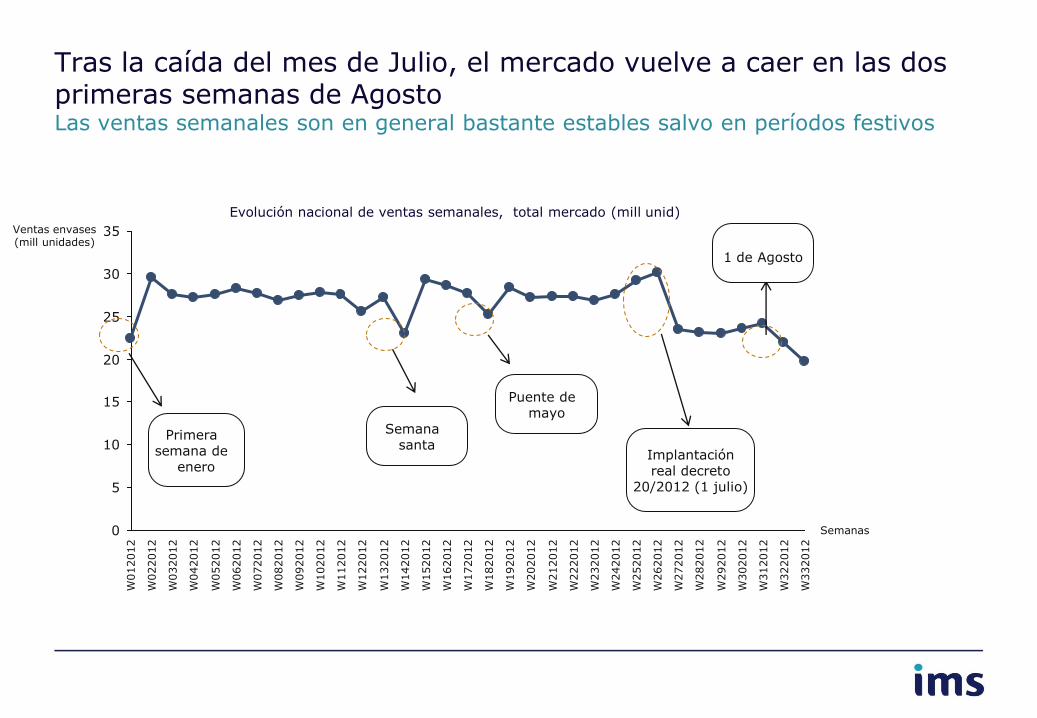

Evolución nacional de ventas semanales, total mercado (mill unid)

Tras la caída del mes de Julio, el mercado vuelve a caer en las dos primeras semanas de Agosto Las ventas semanales son en general bastante estables salvo en períodos festivos

35

30

25

20

15

10

5

0

W332012

W322012

W312012

W302012

W292012

W282012

W272012

W262012

W252012

W242012

W232012

W222012

W212012

W202012

W192012

W182012

W172012

W162012

W152012

W142012

W132012

W122012

W112012

W102012

W092012

W082012

W072012

W062012

W052012

W042012

W032012

W022012

W012012

Ventas envases (mill unidades)

Semanas

Implantación real decreto

20/2012 (1 julio)

Puente de mayo

Semana santa

Primera semana de

enero

1 de Agosto

-40

-30

-20

-10

0

10

20

30

40

-4%

W302012

23,6

-4%

W292012

22,9

-11%

W282012

35

30

Venta

s e

nvases

(mill unid

ades) % crecimiento respecto

año anterior

23,1

-9%

W272012

23,4

-13%

W262012

30,1

10%

W252012

29,1 20%

W242012

27,5

9%

W232012

26,9

0%

W222012

27,4

W212012

27,3

W202012

27,2 W

192012

25

20

15

10

5

0

Semanas

-14%

W332012

19,8

-4%

W322012

22,0

-9%

W312012

24,2

28,3

W182012

25,2

W172012

27,7

W162012

28,6

W152012

29,3

W142012

22,9

W132012

27,2

W122012

25,5

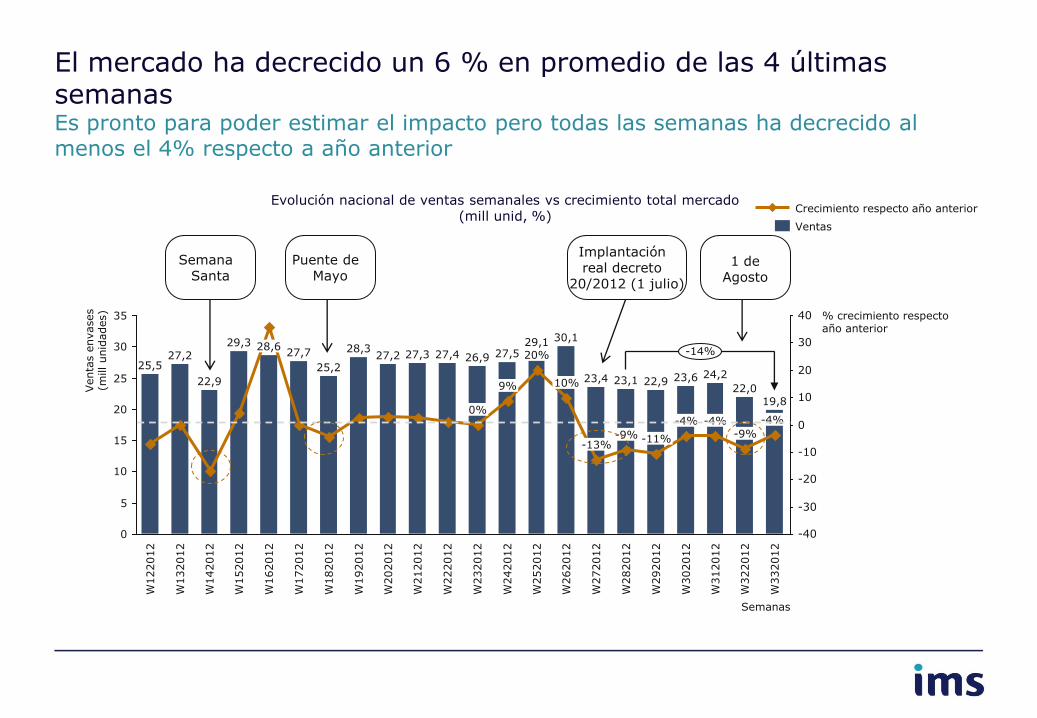

El mercado ha decrecido un 6 % en promedio de las 4 últimas semanas Es pronto para poder estimar el impacto pero todas las semanas ha decrecido al menos el 4% respecto a año anterior Evolución nacional de ventas semanales vs crecimiento total mercado

(mill unid, %)

Semana Santa

Puente de Mayo

Implantación real decreto

20/2012 (1 julio)

1 de Agosto

Ventas

Crecimiento respecto año anterior

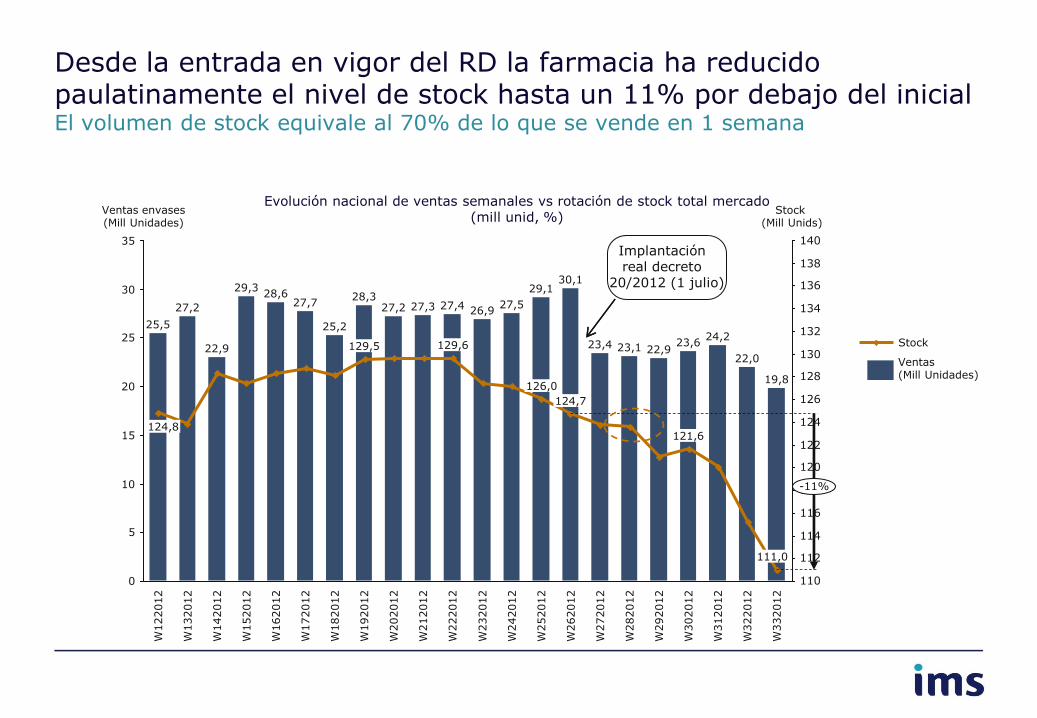

Desde la entrada en vigor del RD la farmacia ha reducido paulatinamente el nivel de stock hasta un 11% por debajo del inicial El volumen de stock equivale al 70% de lo que se vende en 1 semana

110

112

114

116

118

120

122

124

126

128

130

132

134

136

138

140

27,4

129,6

W212012

27,3

W202012

27,2

W192012

28,3

129,5 W

182012

25,2

W172012

27,7

W162012

28,6

W152012

29,3

W142012

22,9

W132012

27,2

W122012

25,5

124,8

Ventas envases (Mill Unidades)

35

30

25

20

15

10

5

0

-11%

W332012

19,8

111,0

W322012

22,0

W312012

24,2

W302012

23,6

121,6

W292012

22,9

W282012

23,1

W272012

23,4

W262012

30,1

124,7

W252012

29,1

126,0

W242012

27,5

W232012

26,9

W222012

Stock (Mill Unids)

Evolución nacional de ventas semanales vs rotación de stock total mercado (mill unid, %)

Stock

Ventas (Mill Unidades)

Implantación real decreto

20/2012 (1 julio)

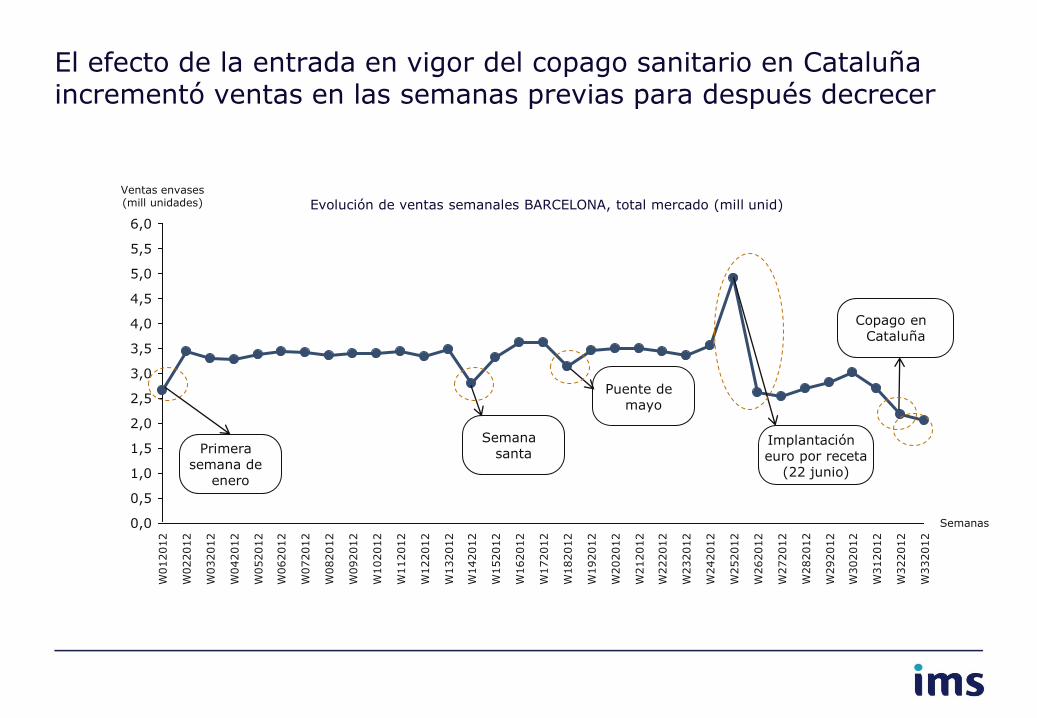

Evolución de ventas semanales BARCELONA, total mercado (mill unid)

El efecto de la entrada en vigor del copago sanitario en Cataluña incrementó ventas en las semanas previas para después decrecer

W022012

W012012

Ventas envases (mill unidades)

Semanas

6,0

5,5

5,0

4,5

4,0

3,5

3,0

2,5

2,0

1,5

1,0

0,5

0,0

W332012

W322012

W312012

W302012

W292012

W282012

W152012

W142012

W132012

W122012

W112012

W102012

W092012

W082012

W072012

W062012

W052012

W042012

W032012

W262012

W252012

W242012

W232012

W222012

W272012

W202012

W192012

W182012

W172012

W162012

W212012

Implantación euro por receta

(22 junio)

Puente de mayo

Semana santa Primera

semana de enero

Copago en Cataluña

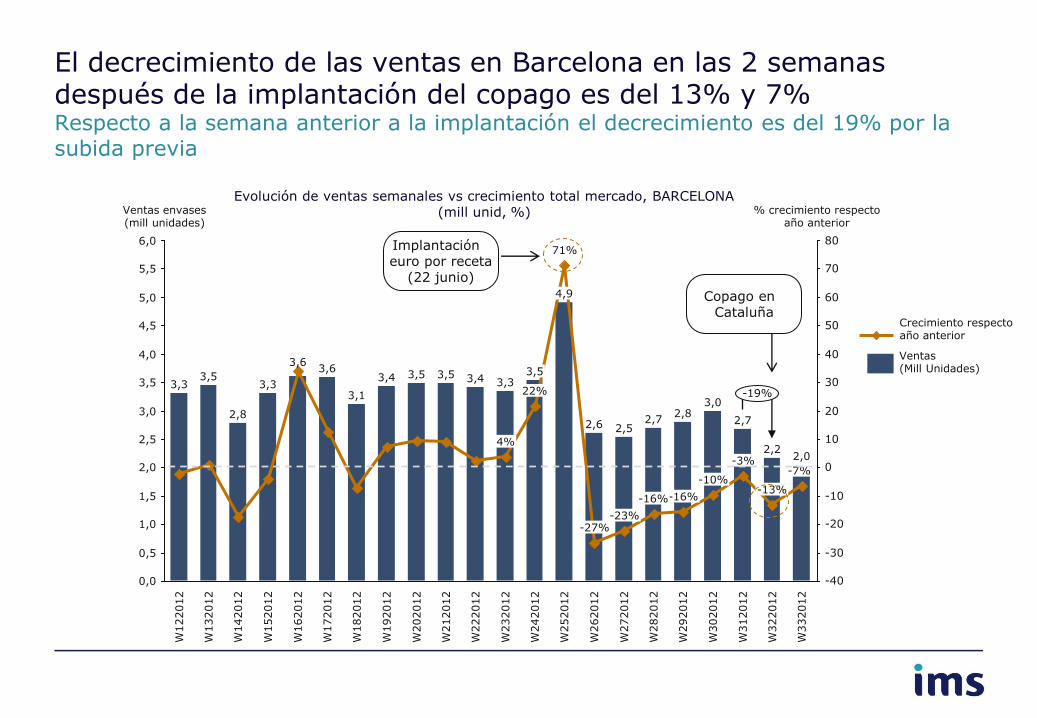

El decrecimiento de las ventas en Barcelona en las 2 semanas después de la implantación del copago es del 13% y 7% Respecto a la semana anterior a la implantación el decrecimiento es del 19% por la subida previa

-40

-30

-20

-10

0

10

20

30

40

50

60

70

80

% crecimiento respecto año anterior

Ventas envases (mill unidades)

6,0

5,5

5,0

4,5

4,0

3,5

3,0

2,5

2,0

1,5

1,0

0,5

0,0

-19%

W332012

2,0

-7%

W322012

2,2

-13%

W312012

2,7

-3%

W302012

3,0

-10%

W292012

2,8

-16%

W282012

2,7

-16%

W272012

2,5

-23%

W262012

2,6

-27%

W252012

4,9

71%

W242012

3,5

22%

W232012

3,3

4%

W222012

3,4

W212012

3,5

W202012

3,5 W

192012

3,4

W182012

3,1

W172012

3,6

W162012

3,6

W152012

3,3

W142012

2,8

W132012

3,5

W122012

3,3

Evolución de ventas semanales vs crecimiento total mercado, BARCELONA (mill unid, %)

Crecimiento respecto año anterior Ventas (Mill Unidades)

Copago en Cataluña

Implantación euro por receta

(22 junio)

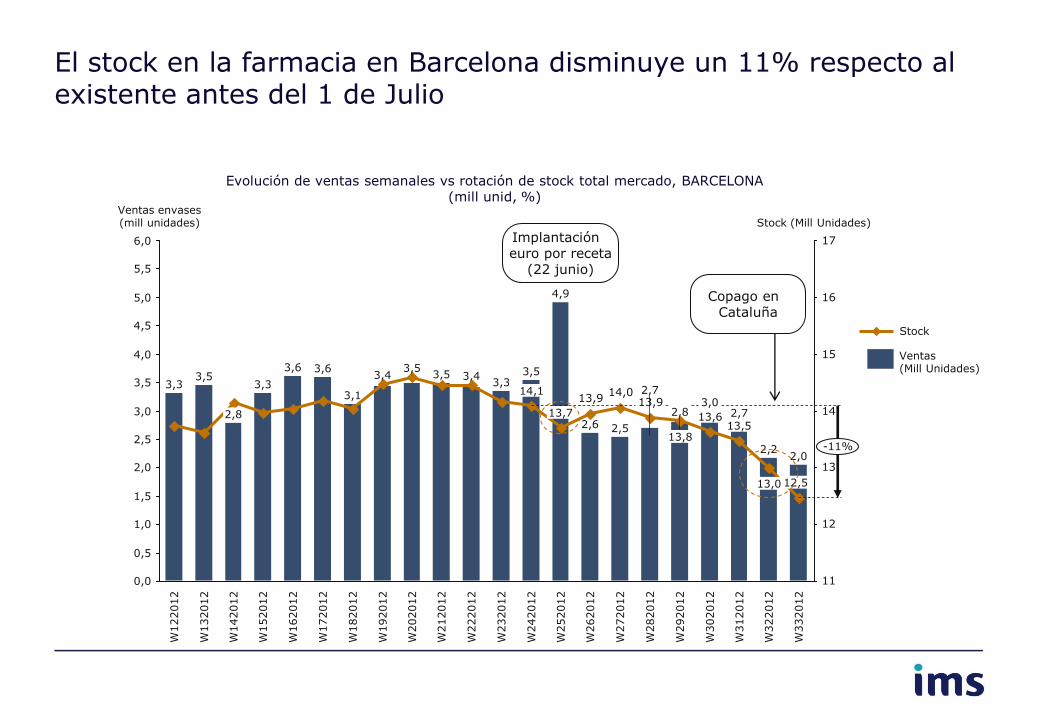

El stock en la farmacia en Barcelona disminuye un 11% respecto al existente antes del 1 de Julio

13,914,0

13,9

11

12

13

14

15

16

17

Stock (Mill Unidades) Ventas envases (mill unidades)

6,0

5,0

4,0

3,0

2,0

1,0

0,0

-11%

W332012

2,0

12,5

W322012

2,2

13,0

W312012

2,7 13,5

W302012

3,0

13,6

W292012

2,8

13,8

W282012

2,7

W272012

2,5

W262012

2,6

W252012

4,9

13,7

W242012

3,5

14,1

W232012

3,3

W222012

3,4

W212012

3,5

W202012

3,5

W192012

3,4

W182012

3,1

W172012

3,6

W162012

3,6

W152012

3,3

W142012

2,8

W132012

3,5

W122012

3,3

0,5

1,5

2,5

3,5

4,5

5,5

Evolución de ventas semanales vs rotación de stock total mercado, BARCELONA (mill unid, %)

Stock Ventas (Mill Unidades)

Implantación euro por receta

(22 junio)

Copago en Cataluña

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

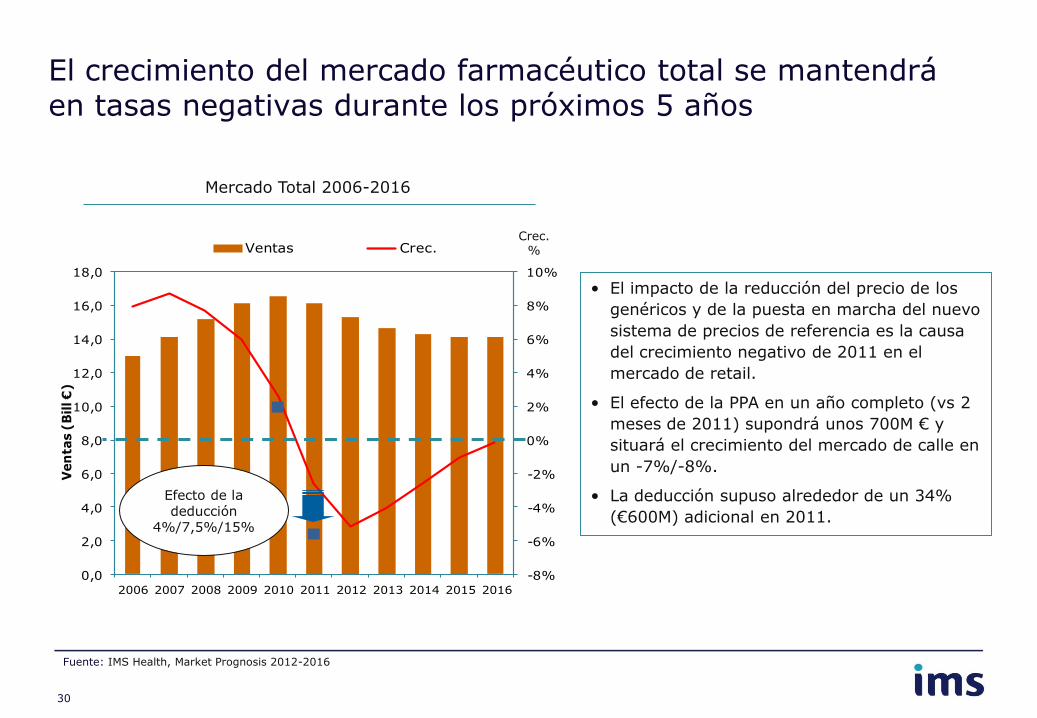

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Ven

tas (

Bill €

)

Ventas Crec.

Mercado Total 2006-2016

Crec.%

Efecto de la deducción

4%/7,5%/15%

• El impacto de la reducción del precio de los

genéricos y de la puesta en marcha del nuevo

sistema de precios de referencia es la causa

del crecimiento negativo de 2011 en el

mercado de retail.

• El efecto de la PPA en un año completo (vs 2

meses de 2011) supondrá unos 700M € y

situará el crecimiento del mercado de calle en

un -7%/-8%.

• La deducción supuso alrededor de un 34%

(€600M) adicional en 2011.

El crecimiento del mercado farmacéutico total se mantendrá en tasas negativas durante los próximos 5 años

Fuente: IMS Health, Market Prognosis 2012-2016

30

• El impacto de la reducción del precio de los

genéricos y de la puesta en marcha del nuevo

sistema de precios de referencia es la causa

del crecimiento negativo de 2011.

• En 2012 el marcado mantendrá una evolución

negativa debido a:

• El efecto de la PPA en un año completo

(vs 2 meses de 2011) supondrá unos

700M € y situará el crecimiento en un -

7%/-8%

• Las nuevas medidas anunciadas para

los próximos años

• Las pérdidas de patente que ocurrirán a

lo largo de este año

• La deducción supuso alrededor de un 4%

(€600M) adicional en 2011. -12%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

0,0

2,0

4,0

6,0

8,0

10,0

12,0

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Ven

tas (

Bill €

)

Ventas Crec.

Mercado Retail 2006-2016

Crec. %

Como resultado de las medidas puestas en marcha desde 2010 el crecimiento del mercado de retail se situará por debajo del -8% este año

MDO. RETAIL

Fuente: IMS Health, Market Prognosis 2012-2016

31

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Ven

tas (

Bill €

)

Ventas Crec.Crec.

%

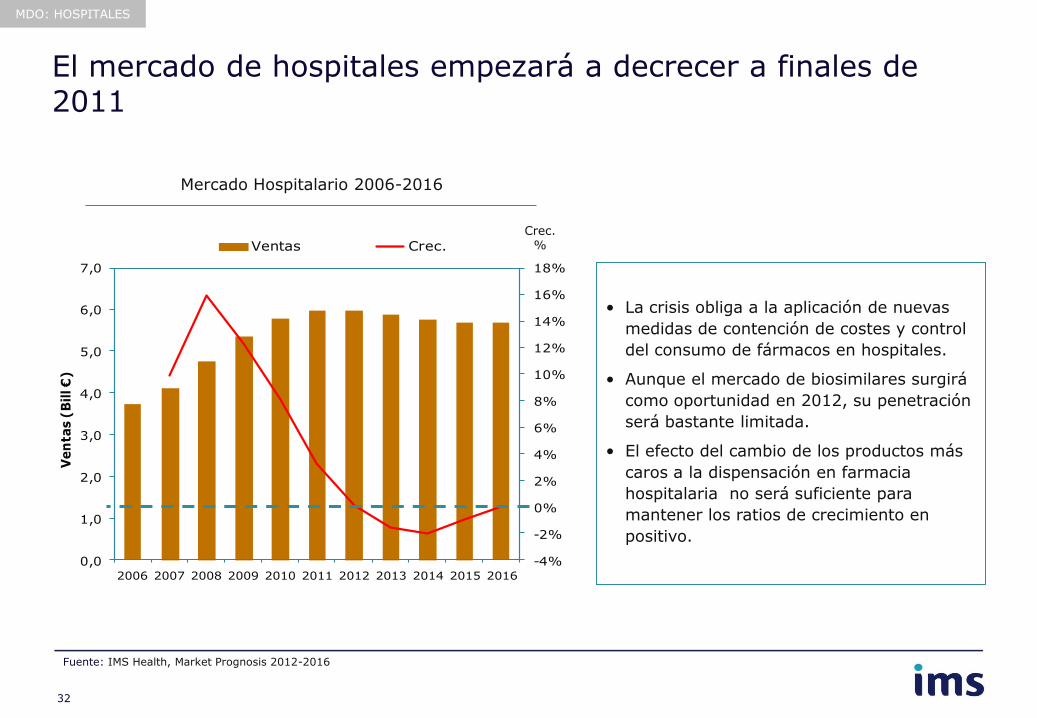

El mercado de hospitales empezará a decrecer a finales de 2011

• La crisis obliga a la aplicación de nuevas

medidas de contención de costes y control

del consumo de fármacos en hospitales.

• Aunque el mercado de biosimilares surgirá

como oportunidad en 2012, su penetración

será bastante limitada.

• El efecto del cambio de los productos más

caros a la dispensación en farmacia

hospitalaria no será suficiente para

mantener los ratios de crecimiento en

positivo.

MDO: HOSPITALES

Mercado Hospitalario 2006-2016

Fuente: IMS Health, Market Prognosis 2012-2016

32

Agenda

• Breve presentación de IMS

• Evolución del mercado farmacéutico Español

• Situación actual y futura

• Panel de Hospitales de IMS

• Servicios de información para el hospital

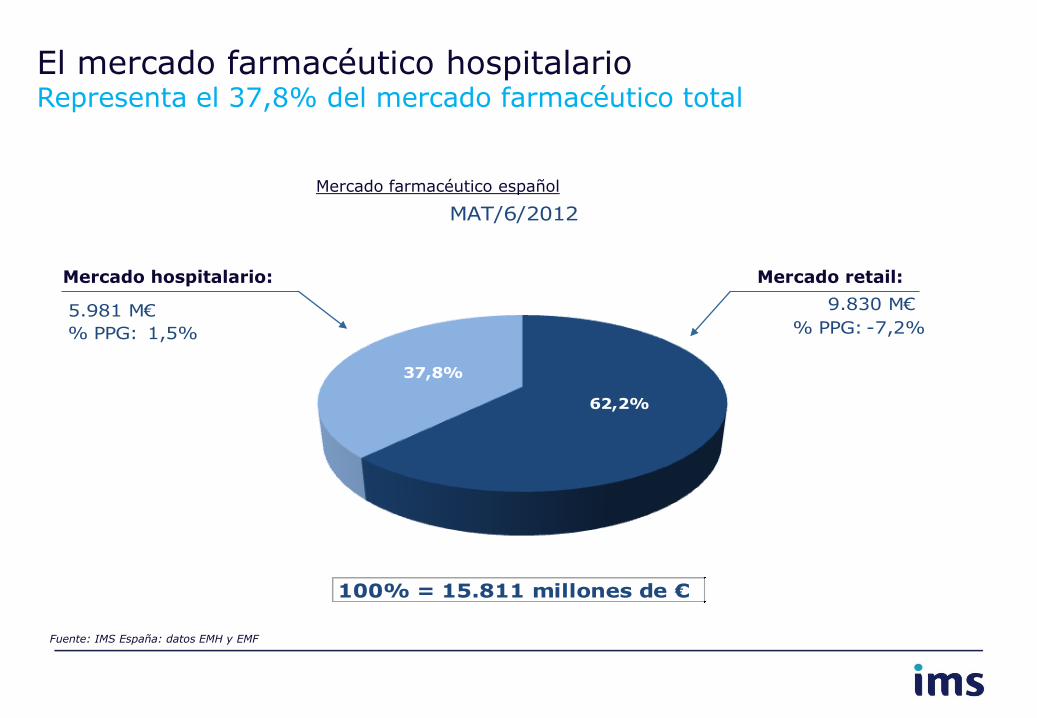

62,2%

37,8%

Mercado hospitalario:

El mercado farmacéutico hospitalario Representa el 37,8% del mercado farmacéutico total

Fuente: IMS España: datos EMH y EMF

Mercado retail:

% PPG:

9.830 M€5.981 M€

MAT/6/2012

-7,2%1,5%% PPG:

100% = 15.811 millones de €

Mercado farmacéutico español

Evolución mensual Últimos 24 meses

Fuente: DBEMHDVM Datos en Millones € PVL

0,6%

6,7%

5,0%

0,7%

1,2%

-0,4%

3,7%

4,6%

-3,2%

0,4%

1,5%

-1,3%

-4%

-2%

0%

2%

4%

6%

8%

0

100

200

300

400

500

600

CONSUMO %PPG

Evolución anual Últimos 5 años

15,8%

12,3%

7,8%

3,3%

1,5%0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

YEAR/12/07 YEAR/12/08 YEAR/12/09 YEAR/12/10 YEAR/12/11 MAT/6/2012

CONSUMO %PPG

Fuente: DBEMHDVM Datos en Millones € PVL

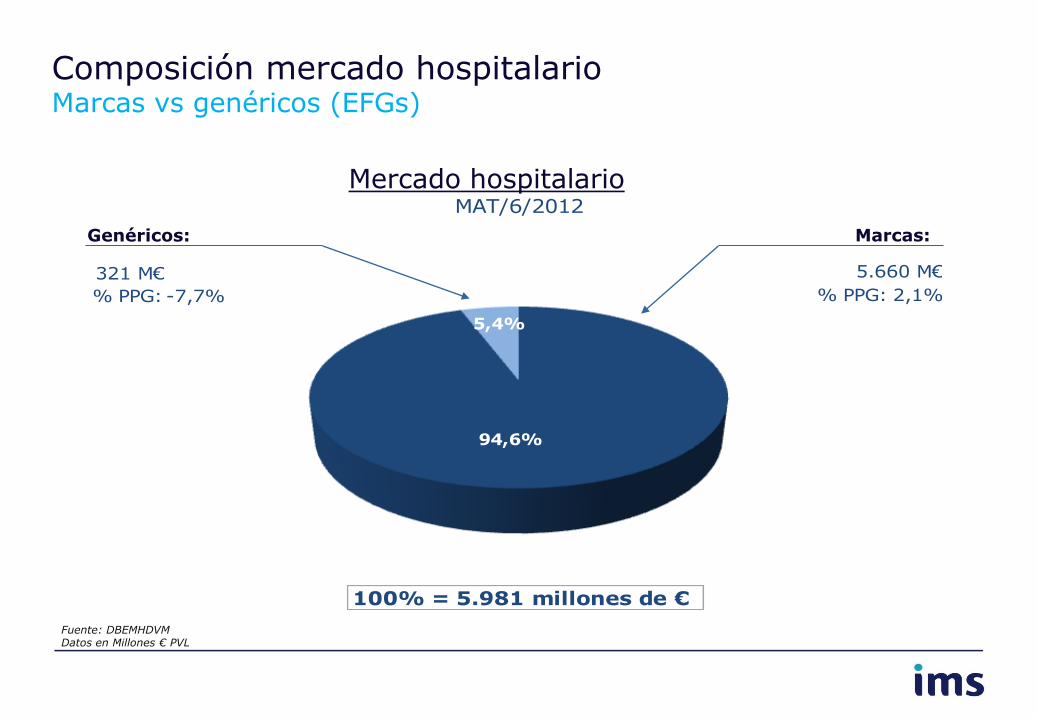

94,6%

5,4%

Composición mercado hospitalario Marcas vs genéricos (EFGs)

Genéricos: Marcas:

Mercado hospitalario MAT/6/2012

5.660 M€

% PPG: 2,1%

321 M€

% PPG: -7,7%

100% = 5.981 millones de €

Fuente: DBEMHDVM Datos en Millones € PVL

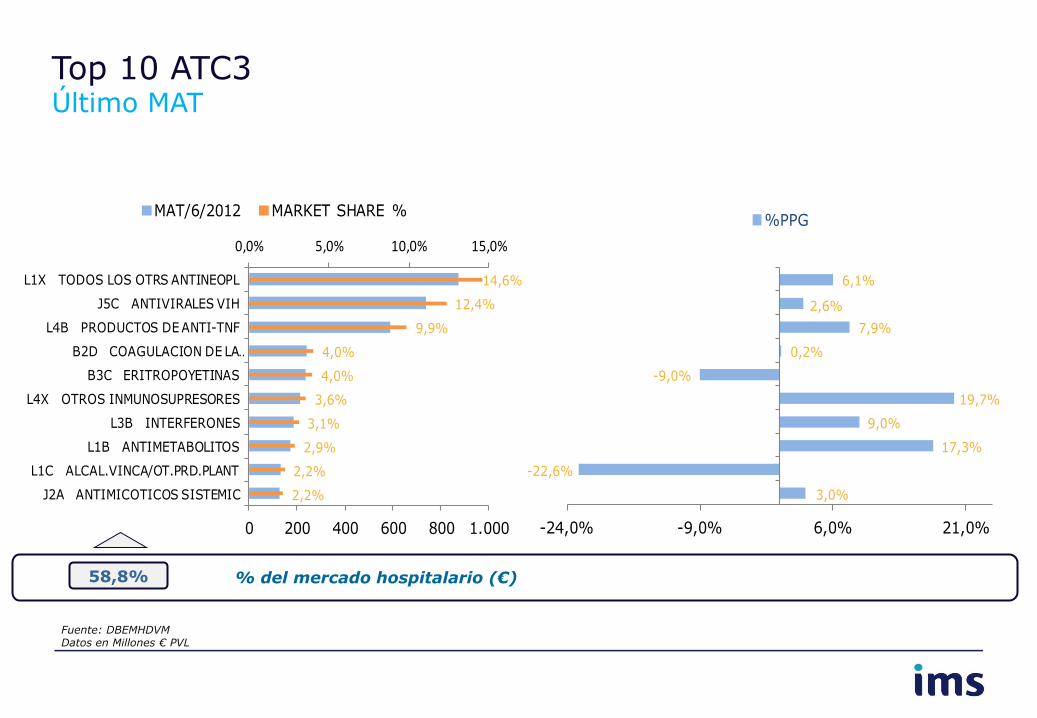

2,2%

2,2%

2,9%

3,1%

3,6%

4,0%

4,0%

9,9%

12,4%

14,6%

0,0% 5,0% 10,0% 15,0%

0 200 400 600 800 1.000

J2A ANTIMICOTICOS SISTEMIC

L1C ALCAL.VINCA/OT.PRD.PLANT

L1B ANTIMETABOLITOS

L3B INTERFERONES

L4X OTROS INMUNOSUPRESORES

B3C ERITROPOYETINAS

B2D COAGULACION DE LA …

L4B PRODUCTOS DE ANTI-TNF

J5C ANTIVIRALES VIH

L1X TODOS LOS OTRS ANTINEOPL

MAT/6/2012 MARKET SHARE %

3,0%

-22,6%

17,3%

9,0%

19,7%

-9,0%

0,2%

7,9%

2,6%

6,1%

-24,0% -9,0% 6,0% 21,0%

%PPG

58,8% % del mercado hospitalario (€)

Top 10 ATC3 Último MAT

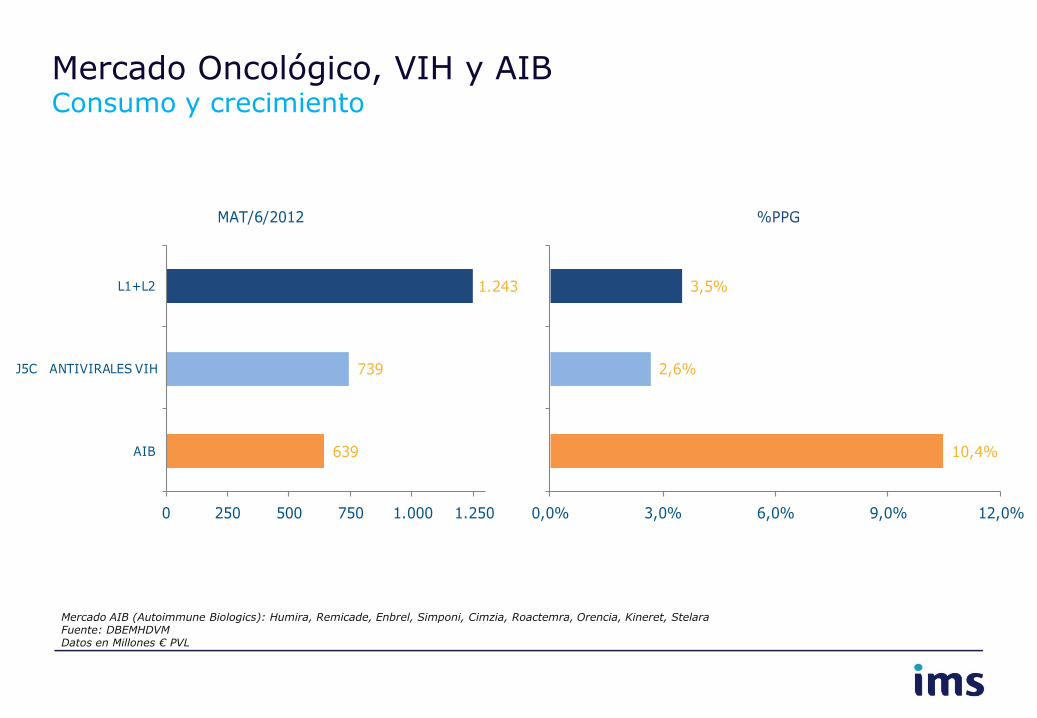

Fuente: DBEMHDVM Datos en Millones € PVL

639

739

1.243

0 250 500 750 1.000 1.250

AIB

J5C ANTIVIRALES VIH

L1+L2

MAT/6/2012

10,4%

2,6%

3,5%

0,0% 3,0% 6,0% 9,0% 12,0%

%PPG

Mercado Oncológico, VIH y AIB Consumo y crecimiento

Mercado AIB (Autoimmune Biologics): Humira, Remicade, Enbrel, Simponi, Cimzia, Roactemra, Orencia, Kineret, Stelara Fuente: DBEMHDVM Datos en Millones € PVL

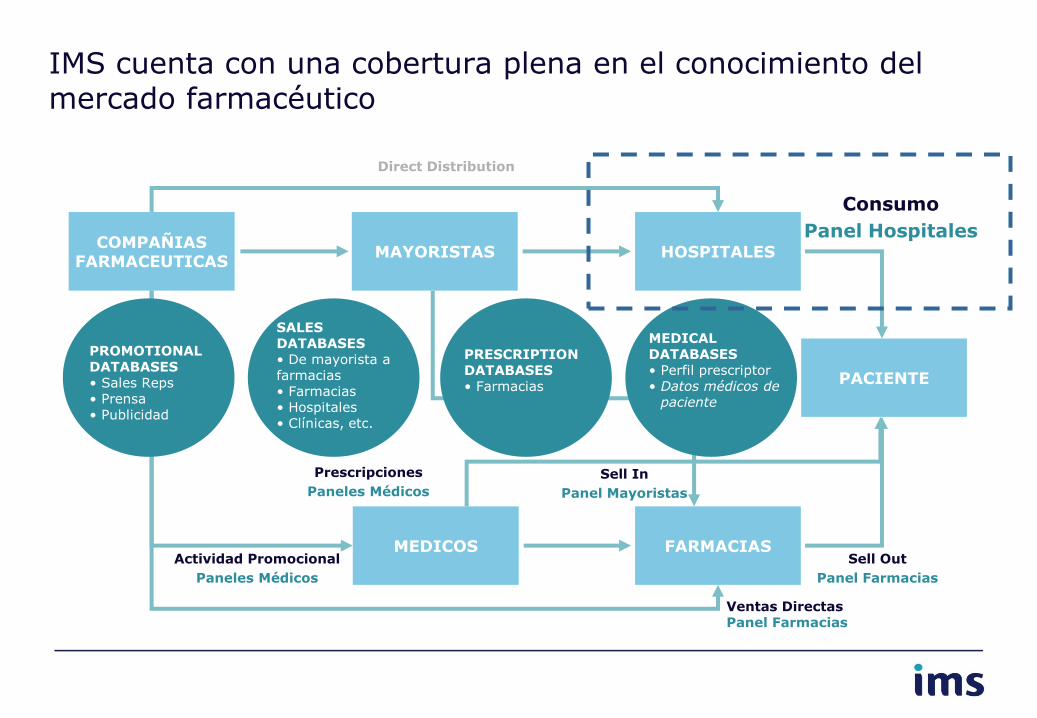

MAYORISTAS HOSPITALES COMPAÑIAS

FARMACEUTICAS

MEDICOS FARMACIAS

PACIENTE

PRESCRIPTION DATABASES • Farmacias

MEDICAL DATABASES • Perfil prescriptor • Datos médicos de

paciente

SALES DATABASES • De mayorista a farmacias • Farmacias • Hospitales • Clínicas, etc.

PROMOTIONAL DATABASES • Sales Reps • Prensa • Publicidad

Ventas Directas Panel Farmacias

Direct Distribution

Sell In

Panel Mayoristas

Consumo

Panel Hospitales

Sell Out

Panel Farmacias

Actividad Promocional

Paneles Médicos

Prescripciones

Paneles Médicos

IMS cuenta con una cobertura plena en el conocimiento del mercado farmacéutico

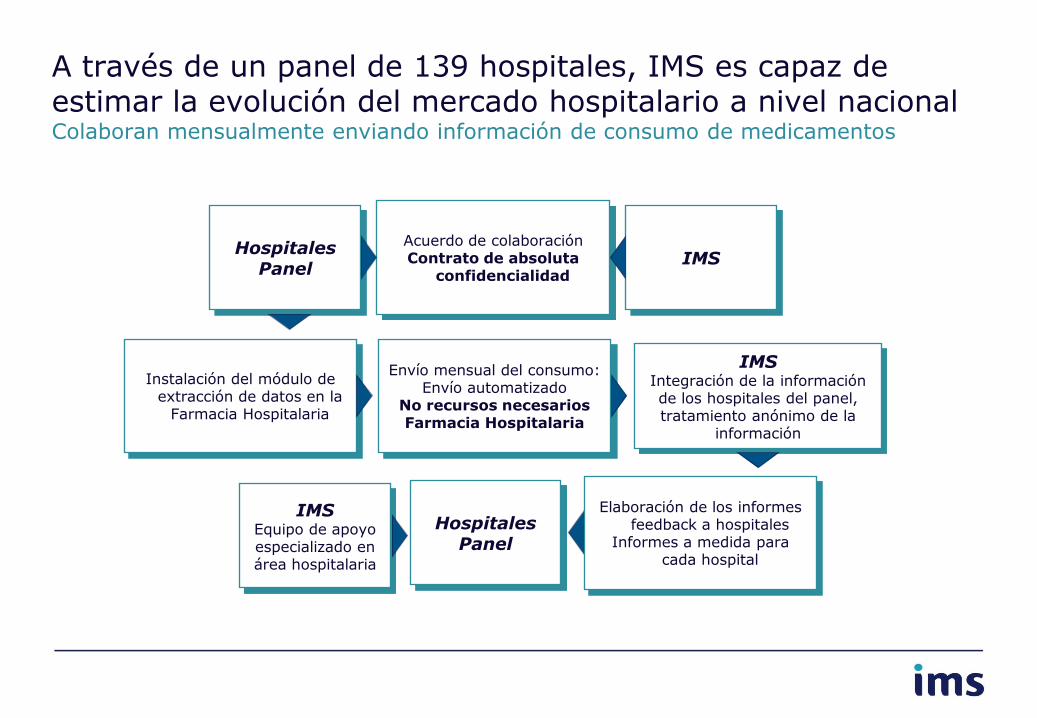

A través de un panel de 139 hospitales, IMS es capaz de estimar la evolución del mercado hospitalario a nivel nacional Colaboran mensualmente enviando información de consumo de medicamentos

Hospitales Panel

Acuerdo de colaboración Contrato de absoluta

confidencialidad IMS

Instalación del módulo de extracción de datos en la

Farmacia Hospitalaria

Envío mensual del consumo: Envío automatizado

No recursos necesarios Farmacia Hospitalaria

IMS Integración de la información de los hospitales del panel, tratamiento anónimo de la

información

Elaboración de los informes feedback a hospitales

Informes a medida para cada hospital

Hospitales Panel

IMS Equipo de apoyo especializado en área hospitalaria

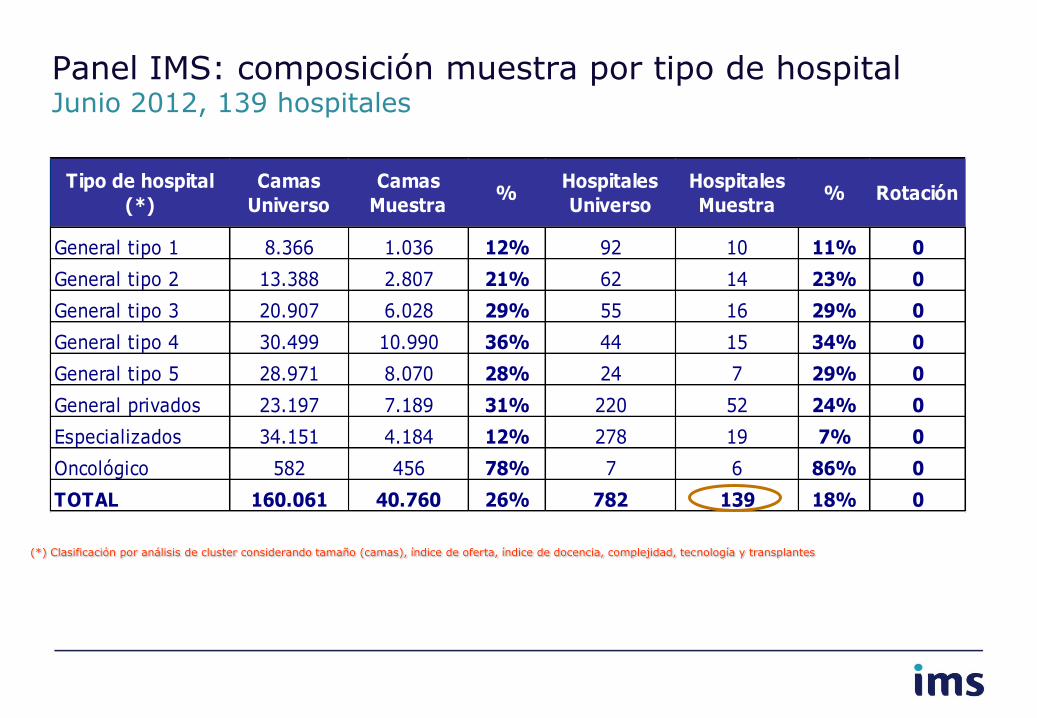

Panel IMS: composición muestra por tipo de hospital Junio 2012, 139 hospitales

(*) Clasificación por análisis de cluster considerando tamaño (camas), índice de oferta, índice de docencia, complejidad, tecnología y transplantes

Tipo de hospital

(*)

Camas

Universo

Camas

Muestra%

Hospitales

Universo

Hospitales

Muestra% Rotación

General tipo 1 8.366 1.036 12% 92 10 11% 0

General tipo 2 13.388 2.807 21% 62 14 23% 0

General tipo 3 20.907 6.028 29% 55 16 29% 0

General tipo 4 30.499 10.990 36% 44 15 34% 0

General tipo 5 28.971 8.070 28% 24 7 29% 0

General privados 23.197 7.189 31% 220 52 24% 0

Especializados 34.151 4.184 12% 278 19 7% 0

Oncológico 582 456 78% 7 6 86% 0

TOTAL 160.061 40.760 26% 782 139 18% 0

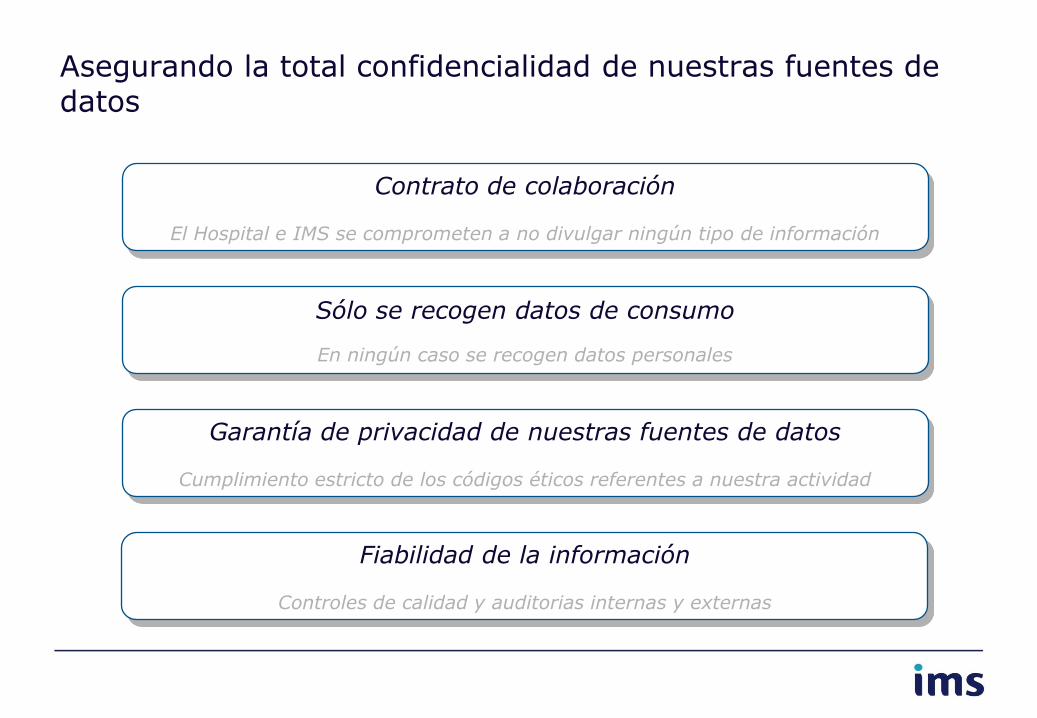

Asegurando la total confidencialidad de nuestras fuentes de datos

Contrato de colaboración

El Hospital e IMS se comprometen a no divulgar ningún tipo de información

Sólo se recogen datos de consumo

En ningún caso se recogen datos personales

Garantía de privacidad de nuestras fuentes de datos

Cumplimiento estricto de los códigos éticos referentes a nuestra actividad

Fiabilidad de la información

Controles de calidad y auditorias internas y externas

Agenda

• Breve presentación de IMS

• Evolución del mercado farmacéutico Español

• Situación actual y futura

• Panel de Hospitales de IMS

• Servicios de información para el hospital

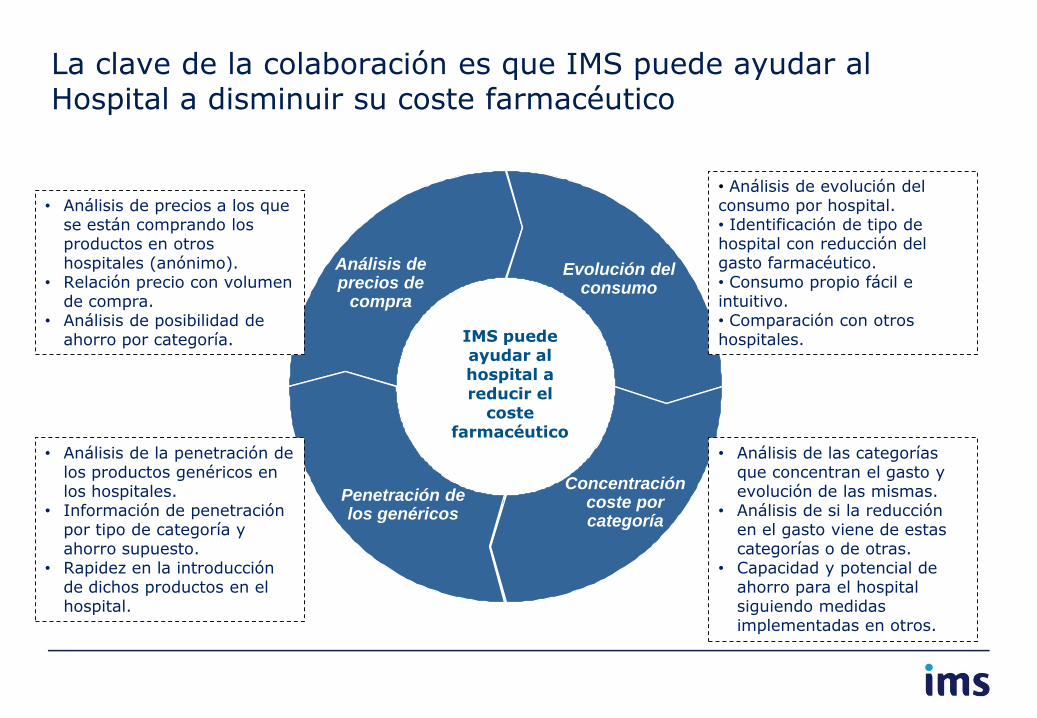

La clave de la colaboración es que IMS puede ayudar al Hospital a disminuir su coste farmacéutico

IMS puede ayudar al hospital a reducir el

coste farmacéutico

Evolución del consumo

Análisis de precios de

compra

Penetración de los genéricos

Concentración coste por categoría

• Análisis de evolución del consumo por hospital. • Identificación de tipo de hospital con reducción del gasto farmacéutico. • Consumo propio fácil e intuitivo. • Comparación con otros hospitales.

• Análisis de las categorías que concentran el gasto y evolución de las mismas.

• Análisis de si la reducción en el gasto viene de estas categorías o de otras.

• Capacidad y potencial de ahorro para el hospital siguiendo medidas implementadas en otros.

• Análisis de la penetración de los productos genéricos en los hospitales.

• Información de penetración por tipo de categoría y ahorro supuesto.

• Rapidez en la introducción de dichos productos en el hospital.

• Análisis de precios a los que se están comprando los productos en otros hospitales (anónimo).

• Relación precio con volumen de compra.

• Análisis de posibilidad de ahorro por categoría.

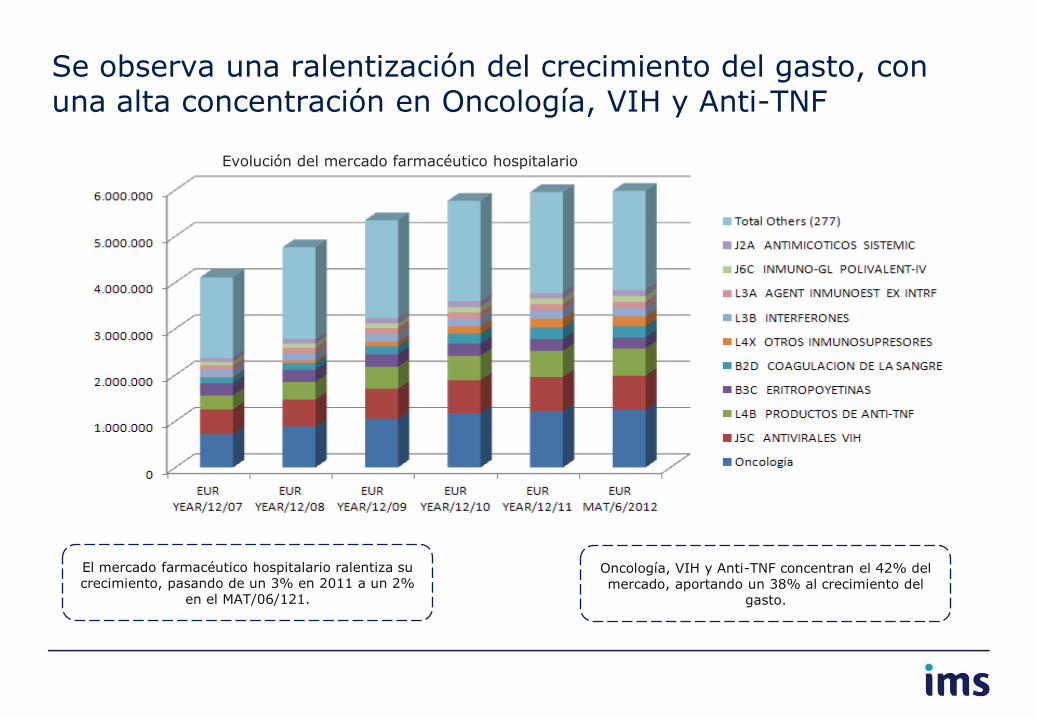

Se observa una ralentización del crecimiento del gasto, con una alta concentración en Oncología, VIH y Anti-TNF

Oncología, VIH y Anti-TNF concentran el 42% del mercado, aportando un 38% al crecimiento del

gasto.

El mercado farmacéutico hospitalario ralentiza su crecimiento, pasando de un 3% en 2011 a un 2%

en el MAT/06/121.

Evolución del mercado farmacéutico hospitalario

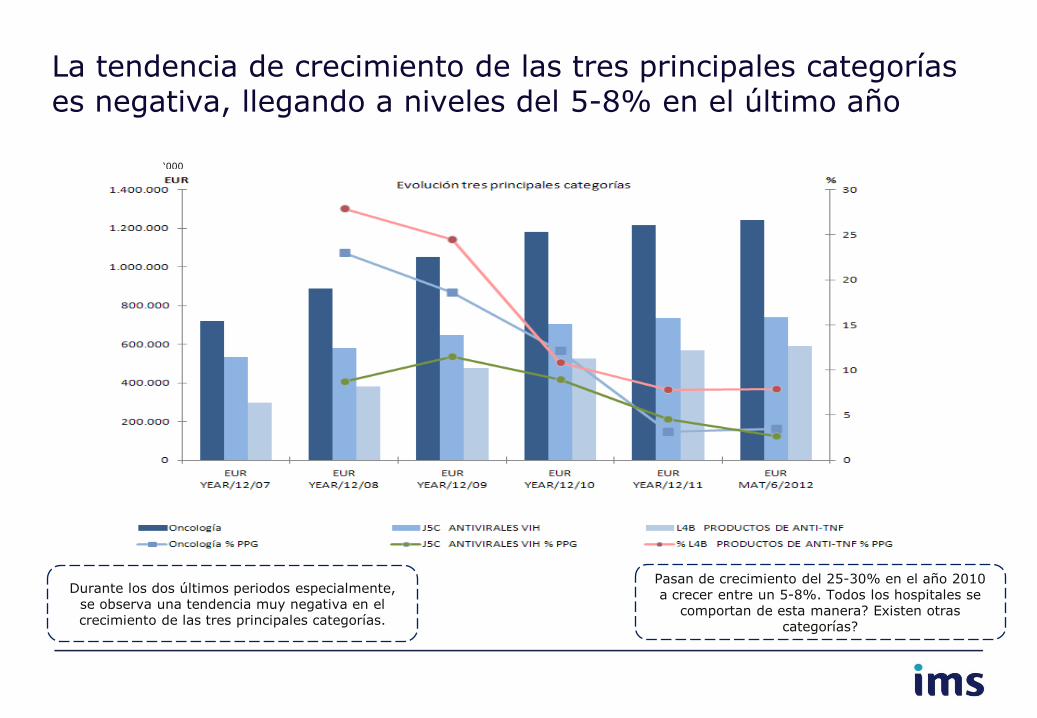

La tendencia de crecimiento de las tres principales categorías es negativa, llegando a niveles del 5-8% en el último año

„000

Durante los dos últimos periodos especialmente, se observa una tendencia muy negativa en el crecimiento de las tres principales categorías.

Pasan de crecimiento del 25-30% en el año 2010 a crecer entre un 5-8%. Todos los hospitales se

comportan de esta manera? Existen otras categorías?

-50

-40

-30

-20

-10

0

10

20

30

40

50

60

70

0

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

70.000.000

80.000.000

90.000.000

100.000.000H

ospi

tal 1

Hos

pita

l 3

Hos

pita

l 5

Hos

pita

l 7

Hos

pita

l 9

Hos

pita

l 11

Hos

pita

l 13

Hos

pita

l 15

Hos

pita

l 17

Hos

pita

l 19

Hos

pita

l 21

Hos

pita

l 23

Hos

pita

l 25

Hos

pita

l 27

Hos

pita

l 29

Hos

pita

l 31

Hos

pita

l 33

Hos

pita

l 35

Hos

pita

l 37

Hos

pita

l 39

Hos

pita

l 41

Hos

pita

l 43

Hos

pita

l 45

Hos

pita

l 47

Hos

pita

l 49

Hos

pita

l 51

Hos

pita

l 53

Hos

pita

l 55

Hos

pita

l 57

Hos

pita

l 59

Hos

pita

l 61

Hos

pita

l 63

Hos

pita

l 65

Hos

pita

l 67

Hos

pita

l 69

Hos

pita

l 71

Hos

pita

l 73

Hos

pita

l 75

Hos

pita

l 77

Hos

pita

l 79

Hos

pita

l 81

Hos

pita

l 83

Hos

pita

l 85

Hos

pita

l 87

Hos

pita

l 89

Hos

pita

l 91

Hos

pita

l 93

Hos

pita

l 95

Hos

pita

l 97

Hos

pita

l 99

Ho

spit

al 1

01

Ho

spit

al 1

03

Ho

spit

al 1

05

Ho

spit

al 1

07

Ho

spit

al 1

09

Ho

spit

al 1

11

Ho

spit

al 1

13

Ho

spit

al 1

15

Ho

spit

al 1

17

Ho

spit

al 1

19

Ho

spit

al 1

21

Ho

spit

al 1

23

Ho

spit

al 1

25

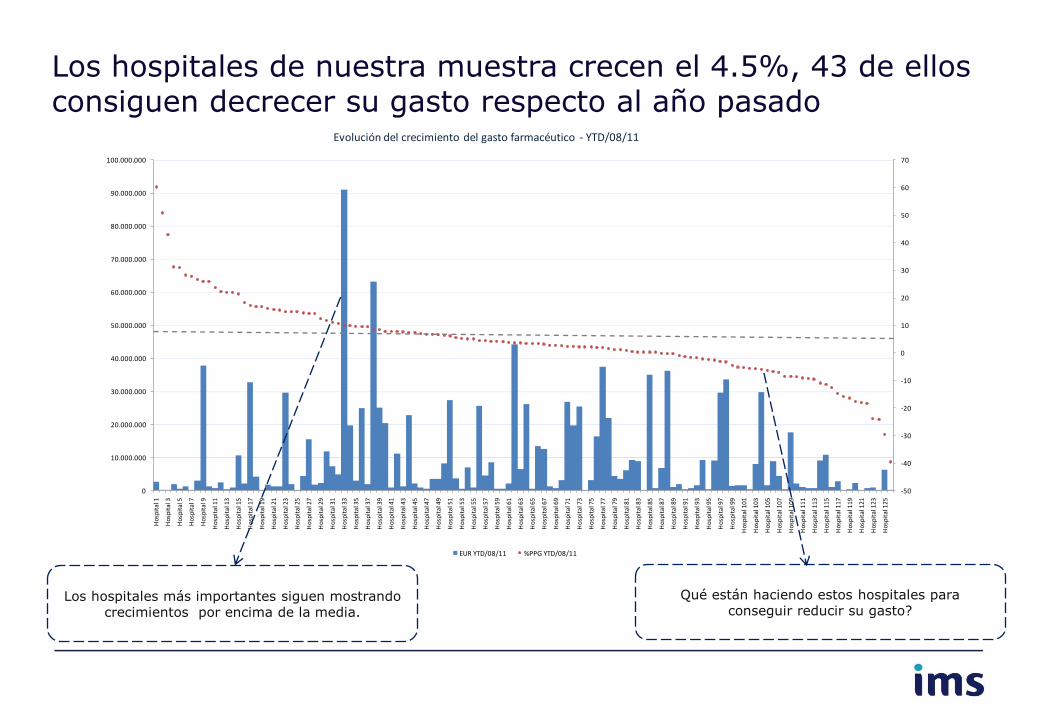

Evolución del crecimiento del gasto farmacéutico - YTD/08/11

EUR YTD/08/11 %PPG YTD/08/11

Los hospitales de nuestra muestra crecen el 4.5%, 43 de ellos consiguen decrecer su gasto respecto al año pasado

Qué están haciendo estos hospitales para conseguir reducir su gasto?

Los hospitales más importantes siguen mostrando crecimientos por encima de la media.

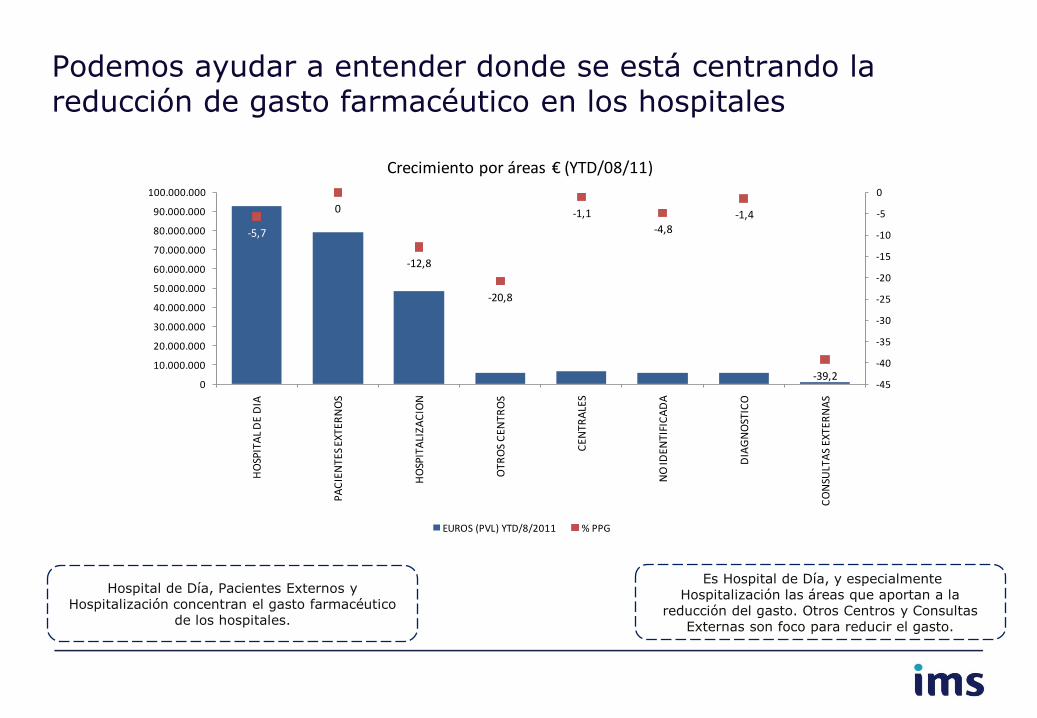

Podemos ayudar a entender donde se está centrando la reducción de gasto farmacéutico en los hospitales

Es Hospital de Día, y especialmente Hospitalización las áreas que aportan a la

reducción del gasto. Otros Centros y Consultas Externas son foco para reducir el gasto.

Hospital de Día, Pacientes Externos y Hospitalización concentran el gasto farmacéutico

de los hospitales.

-5,7

0

-12,8

-20,8

-1,1

-4,8-1,4

-39,2-45

-40

-35

-30

-25

-20

-15

-10

-5

0

0

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

70.000.000

80.000.000

90.000.000

100.000.000

HO

SPIT

AL

DE

DIA

PAC

IEN

TES

EXTE

RN

OS

HO

SPIT

ALI

ZAC

ION

OTR

OS

CEN

TRO

S

CEN

TRA

LES

NO

IDEN

TIFI

CA

DA

DIA

GN

OST

ICO

CO

NSU

LTA

S E

XT

ER

NA

S

Crecimiento por áreas € (YTD/08/11)

EUROS (PVL) YTD/8/2011 % PPG

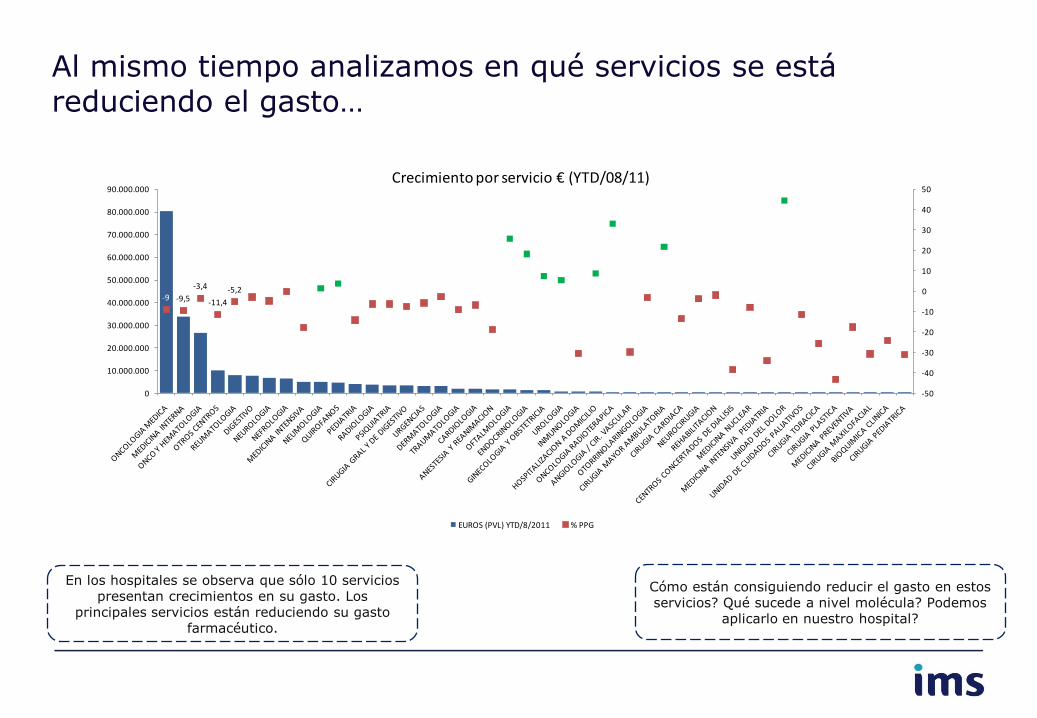

Al mismo tiempo analizamos en qué servicios se está reduciendo el gasto…

Cómo están consiguiendo reducir el gasto en estos servicios? Qué sucede a nivel molécula? Podemos

aplicarlo en nuestro hospital?

En los hospitales se observa que sólo 10 servicios presentan crecimientos en su gasto. Los

principales servicios están reduciendo su gasto farmacéutico.

-9 -9,5

-3,4

-11,4

-5,2

-50

-40

-30

-20

-10

0

10

20

30

40

50

0

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

70.000.000

80.000.000

90.000.000Crecimiento por servicio € (YTD/08/11)

EUROS (PVL) YTD/8/2011 % PPG

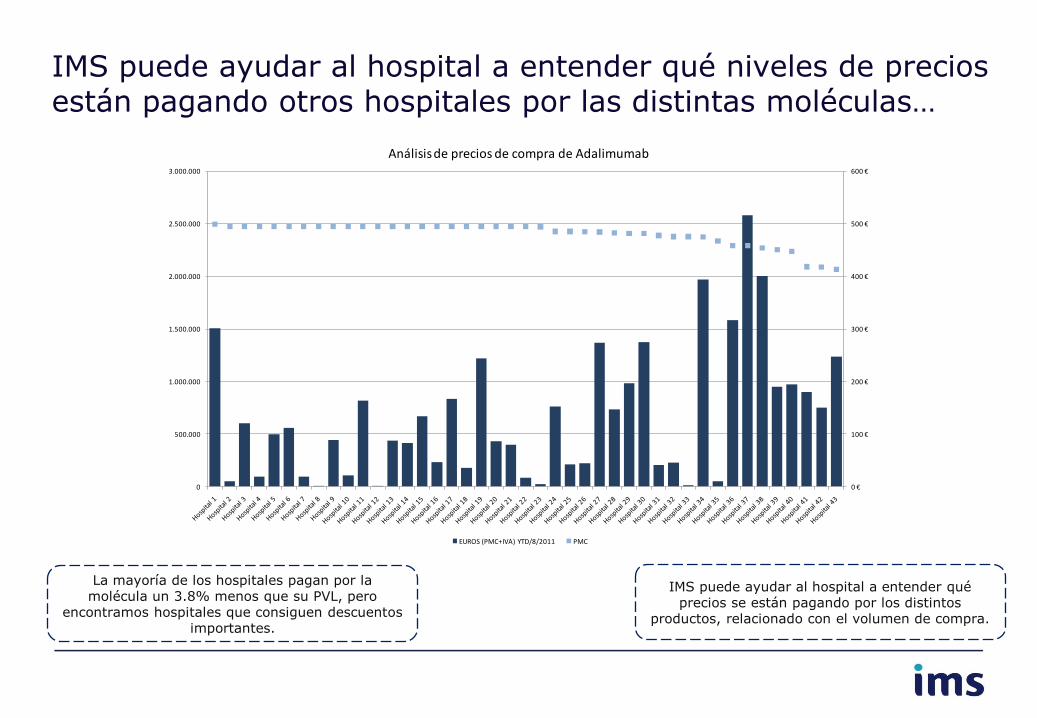

IMS puede ayudar al hospital a entender qué niveles de precios están pagando otros hospitales por las distintas moléculas…

IMS puede ayudar al hospital a entender qué precios se están pagando por los distintos

productos, relacionado con el volumen de compra.

La mayoría de los hospitales pagan por la molécula un 3.8% menos que su PVL, pero

encontramos hospitales que consiguen descuentos importantes.

0 €

100 €

200 €

300 €

400 €

500 €

600 €

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

Análisis de precios de compra de Adalimumab

EUROS (PMC+IVA) YTD/8/2011 PMC

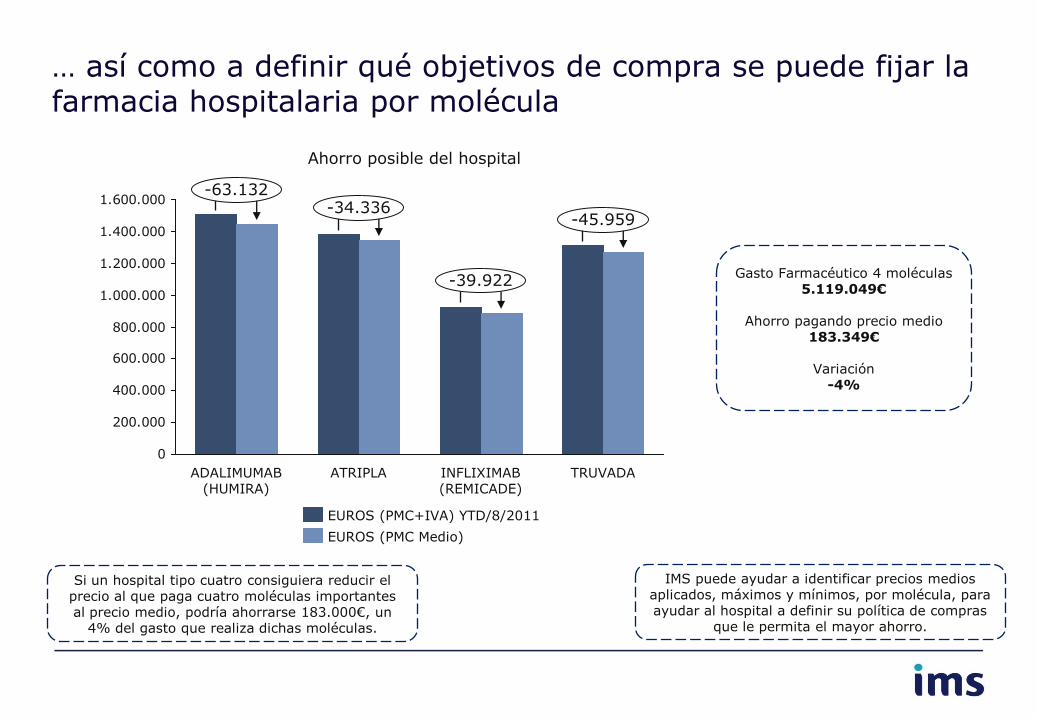

… así como a definir qué objetivos de compra se puede fijar la farmacia hospitalaria por molécula

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000-63.132

-45.959

INFLIXIMAB (REMICADE)

TRUVADA

-34.336

-39.922

ADALIMUMAB (HUMIRA)

ATRIPLA

EUROS (PMC+IVA) YTD/8/2011

EUROS (PMC Medio)

Ahorro posible del hospital

IMS puede ayudar a identificar precios medios aplicados, máximos y mínimos, por molécula, para ayudar al hospital a definir su política de compras

que le permita el mayor ahorro.

Si un hospital tipo cuatro consiguiera reducir el precio al que paga cuatro moléculas importantes al precio medio, podría ahorrarse 183.000€, un

4% del gasto que realiza dichas moléculas.

Gasto Farmacéutico 4 moléculas 5.119.049€

Ahorro pagando precio medio

183.349€

Variación -4%

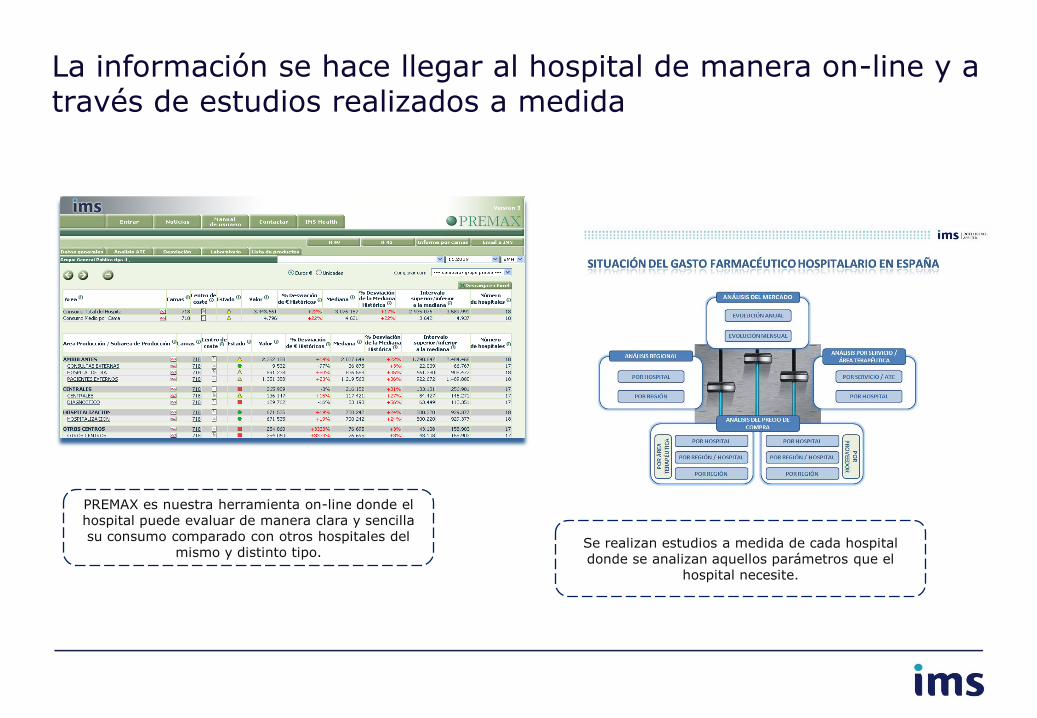

Se realizan estudios a medida de cada hospital donde se analizan aquellos parámetros que el

hospital necesite.

PREMAX es nuestra herramienta on-line donde el hospital puede evaluar de manera clara y sencilla su consumo comparado con otros hospitales del

mismo y distinto tipo.

La información se hace llegar al hospital de manera on-line y a través de estudios realizados a medida

Contactos

Begoña Granja Data Source Panel Hospitales IMS Health Juan Esplandiú, 11 – 6ª Planta 28007 Madrid Tel: +34 915 578 558 E-mail: [email protected]

Montserrat Carballido Hospital Panel Manager IMS Health Juan Esplandiú, 11 – 6ª Planta 28007 Madrid Tel: +34 915 578 503 E-mail: [email protected]

Http://www.imshealth.com

Gracias!