SITUACIÓN INMOBILIARIA CHILE 2016-2017 - BBVA … · Principales etapas de un proyecto...

47

INMOBILIARIA CHILE 2016-2017 El ajuste en precios que anticipamos se consolida y esperamos que se acentúe SITUACIÓN DICIEMBRE 2016

Transcript of SITUACIÓN INMOBILIARIA CHILE 2016-2017 - BBVA … · Principales etapas de un proyecto...

INMOBILIARIA

CHILE 2016-2017 El ajuste en precios que anticipamos

se consolida y esperamos que se

acentúe

SITUACIÓN

DICIEMBRE 2016

2

SITUACIÓN INMOBILIARIA | 2016-2017

Condiciones financieras relevantes para el mercado inmobiliario el 2017 se mantendrían similares a lo

observado durante el año. Si bien tasas externas podrían seguir aumentando, serían parcialmente

contrarrestadas por un mayor estímulo monetario local.

Debilidad del mercado laboral continuaría afectando el comportamiento de pago de los clientes, manteniendo

un comportamiento precautorio en la banca e impidiendo aceleraciones en la demanda por viviendas.

Inversión en el sector inmobiliario seguiría moderándose en los próximos años, enfocada principalmente en el

segmento habitacional de la Región Metropolitana. La mayor parte de la inversión del sector para los

próximos años ya se encuentra en etapa de construcción, a la vez que se observa una caída en los proyectos

presentados para evaluación ambiental, lo que daría cuenta de un bajo dinamismo esperado.

Principales mensajes

Como hemos anticipado en versiones anteriores de nuestro Situación Inmobiliaria, precios de viviendas y

oficinas han retrocedido de manera heterogénea a nivel nacional. A pesar de este retroceso, estimamos un

desalineamiento en torno a 15% entre precio de viviendas y sus determinantes, que se ha ampliado en el

margen, lo que nos lleva a acentuar nuestra visión respecto a la necesidad de un ajuste adicional en los

precios y/o una mejora sustantiva en los fundamentales (empleo, salarios, crecimiento económico, tasa de

interés real y costos de construcción).

Oferta habitacional se mantiene estable, pero demanda cae con fuerza durante el año, lo que se refleja en un

relevante aumento en meses disponibles para venta, en retrocesos en rentabilidad de arriendos y fuerte

desaceleración en créditos hipotecarios para tramos altos. Este ajuste en rentabilidades desincentivaría la

entrada de nuevos inversionistas minoritarios al mercado inmobiliario (deudores con más de un crédito).

Si bien la vacancia de oficinas ha disminuido algo durante el año, los precios continúan resintiéndose,

reflejando un mercado sobre-abastecido ante el ingreso esperado de nuevos m2. Reiteramos nuestra visión

respecto a muy probables caídas adicionales de precios en este segmento.

3

1. Condiciones económicas: sin favorecer de manera significativa al

sector

2. Sector inmobiliario residencial: ventas se desaceleran y precios

continúan cediendo, tal como lo anticipamos

3. Sector inmobiliario comercial: más adelante en el ajuste, precios y

vacancia castigadas

4. Regulación y tendencias: Se amplía exención de IVA hasta marzo

2017

Índice

CONDICIONES

ECONÓMICAS Desafiantes en un ambiente donde

recuperar crecimiento se ha

transformado en una prioridad

5

Proyecciones económicas

Fuente: BBVA Research

SITUACIÓN INMOBILIARIA | 2016-2017

Proyecciones: 2015 2016 2017

PIB (% a/a) 2,3 1,5 1,9

Inflación (% a/a, fdp) 4,4 2,9 2,6

Tipo de cambio (vs. USD, fdp) 704 660 682 Tasas de interés de política

(%, fdp) 3,50 3,5 3,0

Consumo Privado (% a/a) 1,9 2,1 1,7

Consumo Público (% a/a) 5,8 6,0 3,0

Inversión (% a/a) -1,5 0,1 1,0

Resultado Fiscal (% PIB) -2,2 -2,9 -3,4

Cuenta Corriente (% PIB) -2,0 -1,6 -1,8

Proyecciones corto plazo: Octubre Noviembre Diciembre

IMACEC (% a/a) -0,4% ~ 1,0% ≤ 1,0%

Inflación (% m/m) 0,2% 0,1% ~ 0%

Confianza se mantendrá en niveles pesimistas hasta fines

2017/principios 2018 de iniciar una recuperación hoy mismo

6

* En cuanto al nivel de desempleo dentro de los próximos 12 meses, ¿Cree que habrá más cesantía, aproximadamente la misma o menos cesantía que en la actualidad?

(índice 0-100 pts.)

Fuente: Adimark, BBVA Research

• Perspectivas de consumidores sobre la

economía y el mercado laboral se

mantienen en terreno pesimista, salvo

mejoras parciales en el margen.

• Nuestro análisis del comportamiento

cíclico y persistencia de las confianzas

para países OECD y Latam, señala

que basado en la duración promedio de

las recuperaciones en confianzas,

éstas llegarían a niveles neutrales

recién a fines 2017/principios 2018.

CONFIANZA DE CONSUMIDORES Y PERCEPCIÓN DE DESEMPLEO*

(Índice neutral = 50)

10

20

30

40

50

60

70

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

IPEC Percep. desempleo Neutral

SITUACIÓN INMOBILIARIA | 2016-2017

Inflación cede y permite aumento en salarios reales, lo que en

conjunto con empleo eminentemente por cuenta propia es

capaza de reacelerar la masa salarial. Mucho de aquello se

estarían gastando en bienes durables importados

7 Fuente: INE, BBVA Research

MASA SALARIAL POR COMPONENTES

(Var. % anual)

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

2012 2013 2014 2015 2016

IREM real Ocupados (var. % a/a) Masa salarial

• Crecimiento del empleo impulsado

principalmente por cuenta propia.

Asalariados muestran destrucción de

empleos en el margen.

• Salarios reales muestran un repunte

en los últimos meses, en línea con

menor inflación y salarios nominales

estables.

SITUACIÓN INMOBILIARIA | 2016-2017

Ocupación en cuenta propia concentrada en sectores de comercio,

construcción y servicios. Destrucción generalizada de asalariados en

comercio, sector público, minería, construcción y actividades financieras.

Sector financiero apalanca solo parcialmente al trabajador por cuenta propia,

lo que señaliza vientos menos favorables para la demanda por viviendas.

8 Fuente: INE, BBVA Research

CREACIÓN DE EMPLEO POR CATEGORÍA*

(Miles de personas, octubre de cada año)

CREACIÓN ANUAL DE EMPLEO POR CATEGORÍA Y ACTIVIDAD

(Miles de personas, octubre de 2016)

SITUACIÓN INMOBILIARIA | 2016-2017

-80

-60

-40

-20

0

20

40

60

80

100

120

Co

merc

io

Manufa

ctu

ra

Act.

ad

min

.

Act.

pro

f.

Alo

j. y

co

mid

a

Tra

nsp

ort

e

Ag

ricultura

EG

A

Act.

inm

ob

.

Co

nstr

ucció

n

Act.

fin

anc.

Min

ería

Púb

lico

s

Empleador Cuenta propia Asalariado Resto

-100

-50

0

50

100

150

200

2012 2013 2014 2015 2016

Empleadores Cuenta propia Asalariado

Personal de serv. Familiar no rem. Total

Tasa de desempleo se muestra resiliente a posición cíclica

desfavorable pero esconde debilidad. Indicadores alternativos reflejan

un mercado laboral que no favorece la compra de viviendas

9 Fuente: INE, U. de Chile, Superintendencia de Pensiones, BBVA Research

TASA DE DESEMPLEO INE vs U. DE CHILE

(Porcentaje, prom. a septiembre de cada año)

SOLICITUDES DE PAGO SEGURO CESANTÍA ACEPTADAS

(Porcentaje, var.% a/a)

SITUACIÓN INMOBILIARIA | 2016-2017

5.0

5.5

6.0

6.5

7.0

7.5

8.0

8.5

2013 2014 2015 2016

U. de Chile (Gran Stgo.) INE (Gran Stgo.) INE (Nacional)

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

ene.15 abr.15 jul.15 oct.15 ene.16 abr.16 jul.16 oct.16

Contracción de márgenes permite mantener tasas hipotecarias

en niveles históricamente bajos, a pesar del aumento en tasas

de largo plazo y mayor spread de bonos bancarios

10 Fuente: Banco Central de Chile, BBVA Research

TASA DE INTERÉS DE COLOCACIONES HIPOTECARIAS

(Porcentaje)

DESCOMPOSICIÓN DEL CAMBIO EN TASAS HIPOTECARIAS

(Puntos base)

SITUACIÓN INMOBILIARIA | 2016-2017

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

4,50

2014 2015 2016

BCU10 Spread bonos bancarios

Comisión/margen Coloc. de vivienda (en UF)

0,25

0,09

-0,50

-0,60

-0,50

-0,40

-0,30

-0,20

-0,10

0,00

0,10

0,20

0,30

0,40

Dif. Nov-16 / Ago-16

BCU10 Spread bonos bancarios

Comisión/margen Coloc. de vivienda (en UF)

Recortes en la TPM podrían parcialmente contrarestar

condiciones financieras menos favorables provenientes del

escenario externo.

11 * Los puntos corresponden a la mediana de cada encuesta (EEE y EOF). EEE: Encuesta de Expectativas Económicas. EOF: Encuesta de Operadores Financieros.

Fuente: Banco Central de Chile, BBVA Research

TASA DE POLÍTICA MONETARIA*

(Porcentaje)

• Bajas presiones inflacionarias y posición

cíclica de la economía justificarían un

mayor estímulo monetario.

• Reducción de la TPM, en línea con la

menor inflación esperada, permitirían

contener parcialmente alzas en las tasas

de interés de instrumentos benchmark.

• Instrumentos de mercado ya incorporan

dos recortes para el próximo año. En

BBVA Research prevemos un primer

recorte en enero y no descartamos la

necesidad de llevar la TPM bajo 3% a

mediados del 2017.

SITUACIÓN INMOBILIARIA | 2016-2017

2,5

3,0

3,5

4,0

4,5

5,0

5,5

2011 2012 2013 2014 2015 2016 2017 2018

EEE: Decil 1 y 9 TPM EOF: Decil 1 y 9

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

I II III IVI II III IVI II III IVI II III IVI II III IVI II III IVI II III IV

2010 2011 2012 2013 2014 2015 2016

≤ 2.000UF Entre 2.000 y 5.000UF

Entre 5.000 y 10.000UF >10.000UF

0,0

5,0

10,0

15,0

20,0

25,0

2002 2004 2006 2008 2010 2012 2014 2016

Colocaciones hipotecarias se desaceleran con fuerza durante el año,

alcanzando un bajo dinamismo no visto en 13 años. Desaceleración

generalizada en los tramos de deuda. Créditos sobre UF 2.000 rompen

su tendencia alcista en línea con eliminación a exención de IVA

12 Fuente: Banco Central de Chile, BBVA Research

CRECIMIENTO DE COLOCACIONES HIPOTECARIAS

(Porcentaje, var.% a/a de saldos reales)

COLOCACIONES HIPOTECARIAS POR TRAMO DE DEUDA

(Porcentaje, var.% a/a de saldos reales)

SITUACIÓN INMOBILIARIA | 2016-2017

13

* Diferencia entre el porcentaje de encuestados que opinaron que los estándares de aprobación de créditos eran menos restrictivos y el porcentaje de quienes consideraron que

dichos estándares eran más restrictivos.

Fuente: Banco Central de Chile, BBVA Research

CONDICIONES DE OFERTA CREDITICIA: ESTÁNDARES DE APROBACIÓN DE CRÉDITOS*

(Porcentaje)

SITUACIÓN INMOBILIARIA | 2016-2017

Condiciones crediticias para personas, empresas constructoras

e inmobiliarias se mantienen restrictivas, aunque mejoran en el

margen para el financiamiento de empresas

-50.0

-40.0

-30.0

-20.0

-10.0

0.0

10.0

20.0

30.0

40.0

2009 2010 2011 2012 2013 2014 2015 2016

Hipotecarios para la vivienda

Menos restrictivo

Más restrictivo

-80.0

-60.0

-40.0

-20.0

0.0

20.0

40.0

2009 2010 2011 2012 2013 2014 2015 2016

Empresas inmobiliarias Empresas constructoras

Menos restrictivo

Más restrictivo

Principales etapas de un proyecto inmobiliario

14 Fuente: BBVA Research

Factibilidad:

Análisis de viabilidad del proyecto

en términos medioambientales,

técnico, económico, administrativo,

legal, etc.

Ingeniería de detalle:

Se desarrollan planos en detalle de

la construcción, se hace un análisis

financiero, se desarrolla un proyecto

ejecutivo, etc.

Construcción:

Venta en verde: El proyecto ya

está en construcción.

Diseño:

Se desarrolla el diseño del proyecto:

arquitectura, localización, impacto

vial, infraestructura, entorno, etc. Se

comienzan a tramitar paralelamente

los permisos ambientales.

Permisos:

Se comienzan a tramitar los permisos necesarios

para la construcción.

Preventa: Cuando los permisos de edificación aún

se encuentran en trámite.

Venta en blanco: Cuando se poseen los permisos

de edificación pero aún no comienza la construcción.

Venta:

El proyecto se encuentra

terminado y está disponible para

venta inmediata o arriendo.

Venta Construcción Permisos Ingeniería Diseño Factibilidad

SITUACIÓN INMOBILIARIA | 2016-2017

A pesar de nueva caída en la inversión inmobiliaria el 2016,

mejoran algo las perspectivas para próximos años,

particularmente en la RM en cerca de US$300 millones. En una

parte por postergación y en otra por nuevos proyectos.

15

INVERSIÓN EN EL SECTOR INMOBILIARIO

(Millones de US$ a materializar por año)

INVERSIÓN PROYECTADA SEGÚN CATASTROS DE 2016

(Millones de US$ a materializar por año)

SITUACIÓN INMOBILIARIA | 2016-2017

1.000

1.500

2.000

2.500

3.000

3.500

2016 2017 2018 2019 2020

Mar-16 Jun-16 Sep-160

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

2004 2006 2008 2010 2012 2014 2016

Nota: El catastro de la CBC sólo considera proyectos del sector inmobiliario con un monto de inversión mayor a US$15 millones.

Fuente: CBC, BBVA Research

Sector inmobiliario atrae el 17% de la inversión catastrada para

el quinquenio 2016-2020, por un monto de US$ 10.492 millones.

El 90% (US$ 9.400 millones) de las inversiones inmobiliarias ya

se encuentran en etapa de construcción.

16 Fuente: CBC, BBVA Research

INVERSIÓN A MATERIALIZAR POR SECTOR: 2016-2020

(% del total, catastro a septiembre de 2016)

INVERSIÓN EN SECTOR INMOBILIARIO SEGÚN ETAPA

(Millones de US$ a materializar, catastro a septiembre de 2016)

SITUACIÓN INMOBILIARIA | 2016-2017

25%

3%4%

17%22%

24%

1%

4%

Energía Forestal Industrial Inmobiliario

Minería Obras públicas Puertos Otros

892

3.038

6.375

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

2016 2017-2020

Ing. de detalle Construcción Terminado

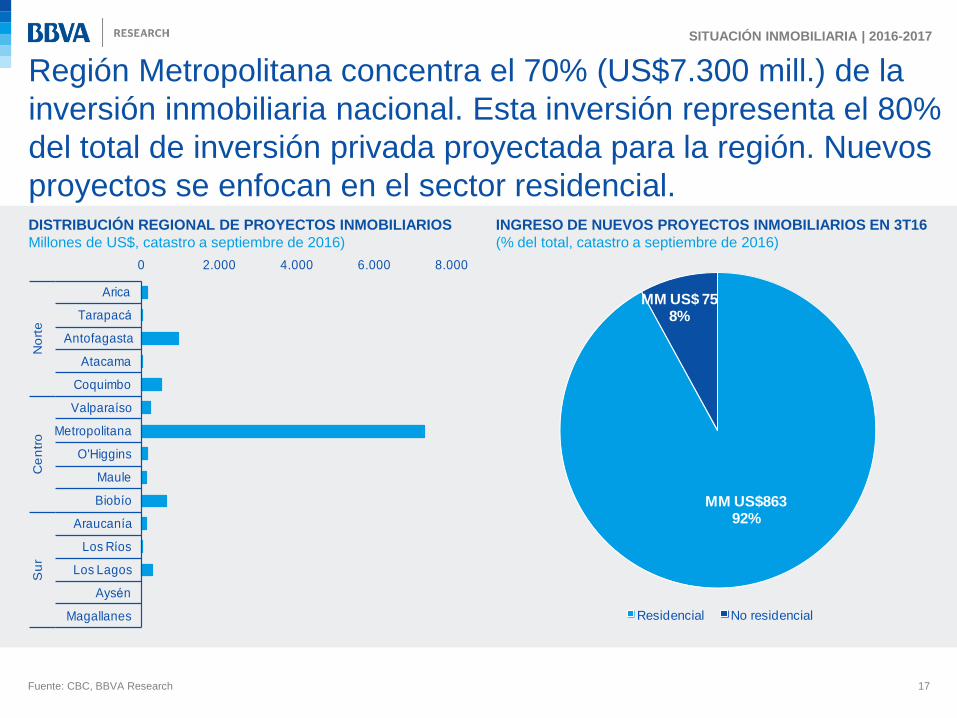

Región Metropolitana concentra el 70% (US$7.300 mill.) de la

inversión inmobiliaria nacional. Esta inversión representa el 80%

del total de inversión privada proyectada para la región. Nuevos

proyectos se enfocan en el sector residencial.

17 Fuente: CBC, BBVA Research

DISTRIBUCIÓN REGIONAL DE PROYECTOS INMOBILIARIOS

Millones de US$, catastro a septiembre de 2016)

INGRESO DE NUEVOS PROYECTOS INMOBILIARIOS EN 3T16

(% del total, catastro a septiembre de 2016)

SITUACIÓN INMOBILIARIA | 2016-2017

0 2.000 4.000 6.000 8.000

Arica

Tarapacá

Antofagasta

Atacama

Coquimbo

Valparaíso

Metropolitana

O'Higgins

Maule

Biobío

Araucanía

Los Ríos

Los Lagos

Aysén

Magallanes

No

rte

Ce

ntr

oS

ur

MM US$86392%

MM US$ 758%

Residencial No residencial

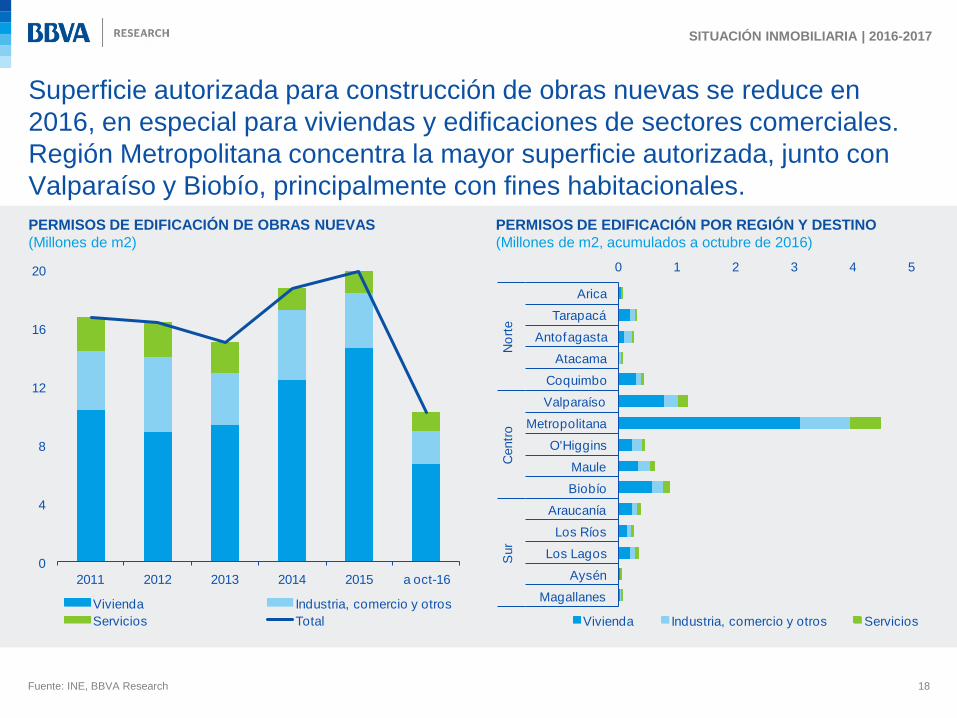

Superficie autorizada para construcción de obras nuevas se reduce en

2016, en especial para viviendas y edificaciones de sectores comerciales.

Región Metropolitana concentra la mayor superficie autorizada, junto con

Valparaíso y Biobío, principalmente con fines habitacionales.

18 Fuente: INE, BBVA Research

PERMISOS DE EDIFICACIÓN DE OBRAS NUEVAS

(Millones de m2)

PERMISOS DE EDIFICACIÓN POR REGIÓN Y DESTINO

(Millones de m2, acumulados a octubre de 2016)

SITUACIÓN INMOBILIARIA | 2016-2017

0

4

8

12

16

20

2011 2012 2013 2014 2015 a oct-16

Vivienda Industria, comercio y otros

Servicios Total

0 1 2 3 4 5

Arica

Tarapacá

Antofagasta

Atacama

Coquimbo

Valparaíso

Metropolitana

O'Higgins

Maule

Biobío

Araucanía

Los Ríos

Los Lagos

Aysén

Magallanes

No

rte

Centr

oS

ur

Vivienda Industria, comercio y otros Servicios

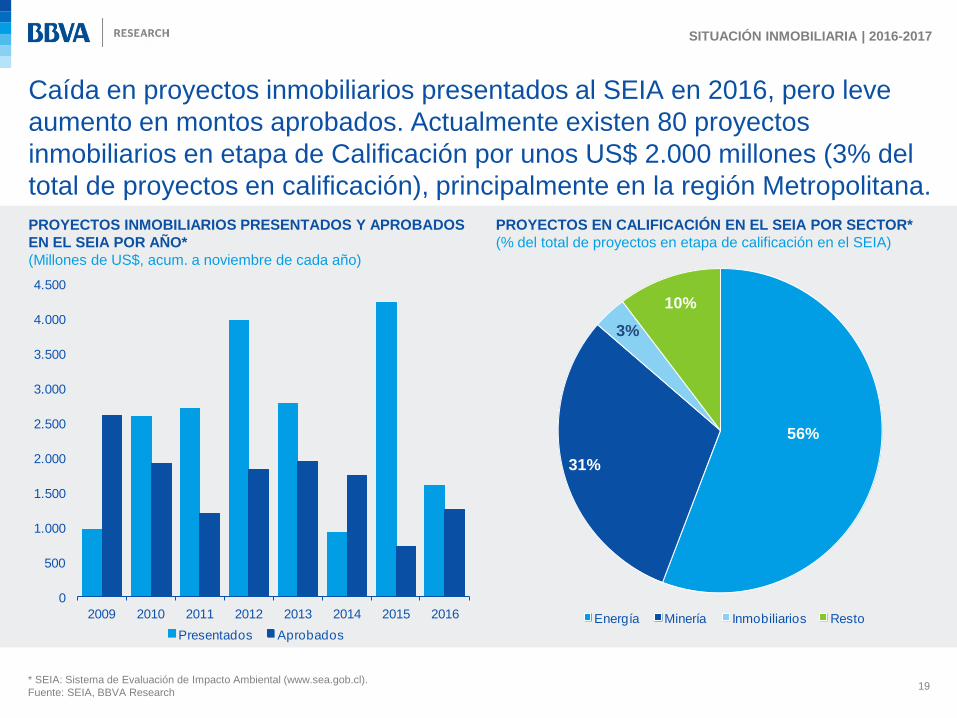

Caída en proyectos inmobiliarios presentados al SEIA en 2016, pero leve

aumento en montos aprobados. Actualmente existen 80 proyectos

inmobiliarios en etapa de Calificación por unos US$ 2.000 millones (3% del

total de proyectos en calificación), principalmente en la región Metropolitana.

19 * SEIA: Sistema de Evaluación de Impacto Ambiental (www.sea.gob.cl).

Fuente: SEIA, BBVA Research

PROYECTOS INMOBILIARIOS PRESENTADOS Y APROBADOS

EN EL SEIA POR AÑO*

(Millones de US$, acum. a noviembre de cada año)

PROYECTOS EN CALIFICACIÓN EN EL SEIA POR SECTOR*

(% del total de proyectos en etapa de calificación en el SEIA)

SITUACIÓN INMOBILIARIA | 2016-2017

56%

31%

3%

10%

Energía Minería Inmobiliarios Resto

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

2009 2010 2011 2012 2013 2014 2015 2016

Presentados Aprobados

SECTOR

INMOBILIARIO

RESIDENCIAL En proceso de ajuste, y donde muy

probablemente tendremos nuevos

retrocesos en precios

Venta de viviendas cae con fuerza en 1T de 2016, por implementación de IVA

a la compra de viviendas. Aun habría disponibilidad de viviendas exentas de

IVA (aquellas con permiso de edificación anterior a 2016). La oferta en el

Gran Santiago sigue creciendo, liderada por departamentos.

21 Fuente: Cámara Chilena de la Construcción (CChC), BBVA Research

VENTA DE VIVIENDAS NUEVAS

(Unidades)

OFERTA DE VIVIENDAS NUEVAS

(Unidades)

SITUACIÓN INMOBILIARIA | 2016-2017

0

5.000

10.000

15.000

20.000

25.000

I II III IVI II III IVI II III IVI II III IVI II III IVI II III IVI II III IV

2010 2011 2012 2013 2014 2015 2016

Deptos. (Gran Santiago) Deptos. (Resto país)

Casas (Gran Santiago) Casas (Resto país)

Total

0

20.000

40.000

60.000

80.000

100.000

I II III IVI II III IVI II III IVI II III IVI II III IVI II III IVI II III IV

2010 2011 2012 2013 2014 2015 2016

Deptos. (Gran Santiago) Deptos. (Resto país)

Casas (Gran Santiago) Casas (Resto país)

Total

Efecto

IVA

10

15

20

25

30

35

I II III IVI II III IVI II III IVI II III IVI II III IVI II III IVI II III IV

2010 2011 2012 2013 2014 2015 2016

Nacional Gran Santiago Resto país

Fuerte caída en ventas en Gran Santiago, en especial ventas en verde y en

blanco, y niveles históricamente bajos de oferta inmediata de viviendas.

Caída en ventas a principios de 2016 genera fuerte aumento en indicador

de meses para agotar stock, alcanzando niveles no vistos desde la crisis

subprime (fines de 2008).

22 Fuente: Cámara Chilena de la Construcción (CChC), GFK Adimark, Banco Central de Chile, BBVA Research

MESES PARA AGOTAR STOCK DE VIVIENDAS

(Meses)

VENTAS DE VIVIENDAS SEGÚN ESTADO DE LA OBRA

(Miles de unidades, Gran Santiago)

SITUACIÓN INMOBILIARIA | 2016-2017

Efecto

IVA

0

2

4

6

8

10

12

14

16

I II III IV

I II III IV

I II III IV

I II III IV

2013 2014 2015 2016

Venta en blanco Venta en verde

Venta de entrega inmediata Total

161

189

160

142

170

183

143

100

120

140

160

180

200

2010 2011 2012 2013 2014 2015 a oct-16

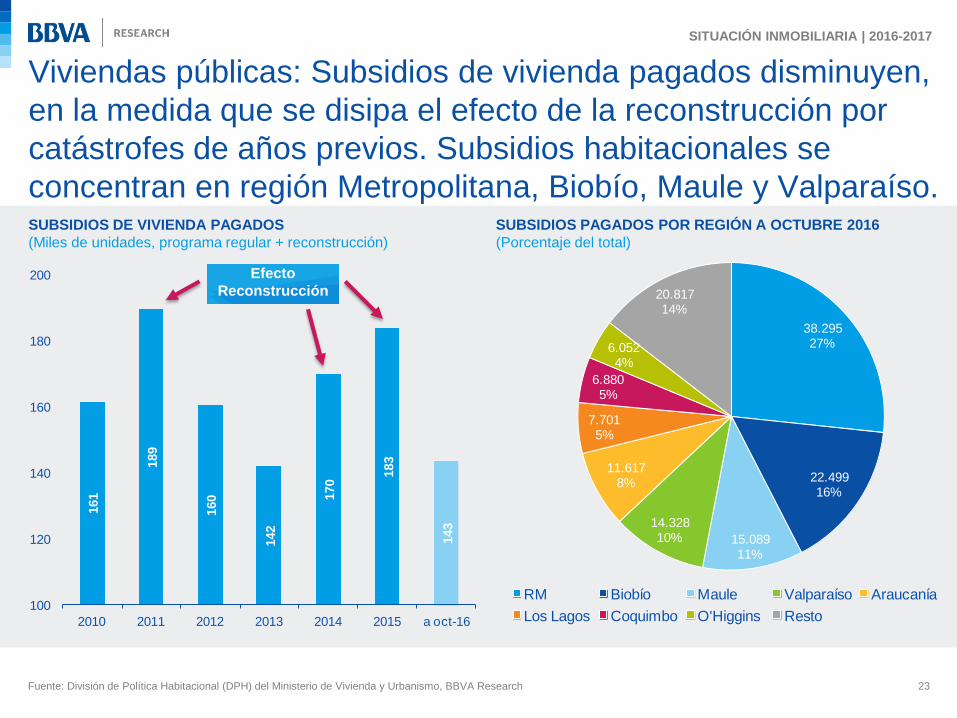

Viviendas públicas: Subsidios de vivienda pagados disminuyen,

en la medida que se disipa el efecto de la reconstrucción por

catástrofes de años previos. Subsidios habitacionales se

concentran en región Metropolitana, Biobío, Maule y Valparaíso.

23 Fuente: División de Política Habitacional (DPH) del Ministerio de Vivienda y Urbanismo, BBVA Research

SUBSIDIOS DE VIVIENDA PAGADOS

(Miles de unidades, programa regular + reconstrucción)

SUBSIDIOS PAGADOS POR REGIÓN A OCTUBRE 2016

(Porcentaje del total)

SITUACIÓN INMOBILIARIA | 2016-2017

38.29527%

22.49916%

15.08911%

14.32810%

11.6178%

7.7015%

6.8805%

6.0524%

20.81714%

RM Biobío Maule Valparaíso Araucanía

Los Lagos Coquimbo O'Higgins Resto

Efecto

Reconstrucción

Precio real de viviendas se mantiene en niveles

históricamente altos, pero datos recientes muestran

que el ajuste en precios ya habría comenzado.

24

* Índice de precios de ABIF representa el precio promedio en escritura (UF/m2) e incluye viviendas nuevas y usadas a nivel nacional. Se construye en base a una muestra

de 8 bancos que representan alrededor del 90% del saldo de créditos hipotecarios vigente del sistema bancario.

Fuente: Cámara Chilena de la Construcción (CChC), Banco Central de Chile (BCCh), Asociación de Bancos e Instituciones Financieras (ABIF), BBVA Research

PRECIO REAL DE VIVIENDAS

(Índice promedio 2008=100)

CRECIMIENTO RECIENTE DEL PRECIO REAL DE VIVIENDAS*

(Porcentaje, var.% t/t)

SITUACIÓN INMOBILIARIA | 2016-2017

80,0

90,0

100,0

110,0

120,0

130,0

140,0

150,0

160,0

170,0

2004 2006 2008 2010 2012 2014 2016

Nacional (BCCh) Gran Stgo. (CChC)

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

mar-14 sep-14 mar-15 sep-15 mar-16 sep-16

CChC (Gran Stgo.) ABIF (Nacional)

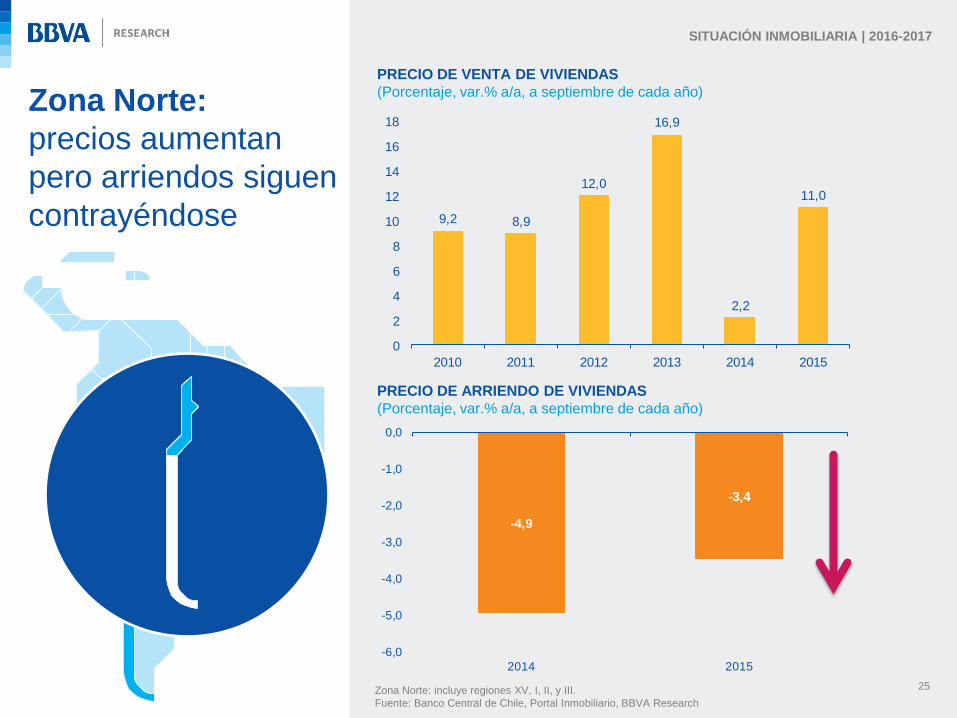

Zona Norte:

precios aumentan

pero arriendos siguen

contrayéndose

25 Zona Norte: incluye regiones XV, I, II, y III.

Fuente: Banco Central de Chile, Portal Inmobiliario, BBVA Research

PRECIO DE VENTA DE VIVIENDAS

(Porcentaje, var.% a/a, a septiembre de cada año)

SITUACIÓN INMOBILIARIA | 2016-2017

PRECIO DE ARRIENDO DE VIVIENDAS

(Porcentaje, var.% a/a, a septiembre de cada año)

9,2 8,9

12,0

16,9

2,2

11,0

0

2

4

6

8

10

12

14

16

18

2010 2011 2012 2013 2014 2015

-4,9

-3,4

-6,0

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

2014 2015

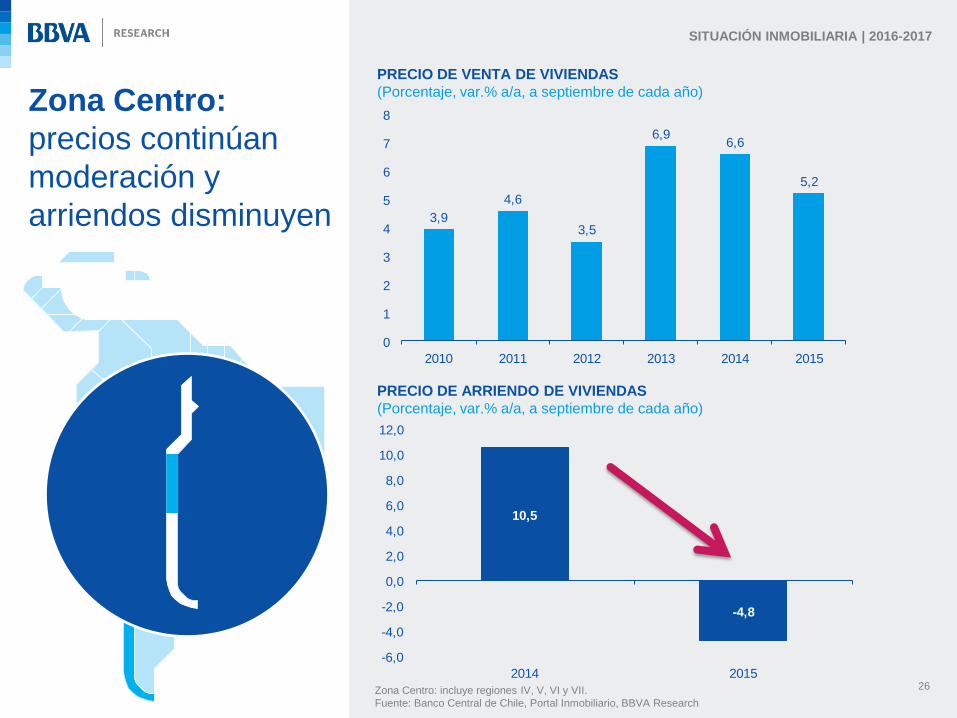

Zona Centro:

precios continúan

moderación y

arriendos disminuyen

26

SITUACIÓN INMOBILIARIA | 2016-2017

PRECIO DE VENTA DE VIVIENDAS

(Porcentaje, var.% a/a, a septiembre de cada año)

PRECIO DE ARRIENDO DE VIVIENDAS

(Porcentaje, var.% a/a, a septiembre de cada año)

3,9

4,6

3,5

6,96,6

5,2

0

1

2

3

4

5

6

7

8

2010 2011 2012 2013 2014 2015

Zona Centro: incluye regiones IV, V, VI y VII.

Fuente: Banco Central de Chile, Portal Inmobiliario, BBVA Research

10,5

-4,8

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

2014 2015

1,5

-11,8

-14,0

-12,0

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

2014 2015

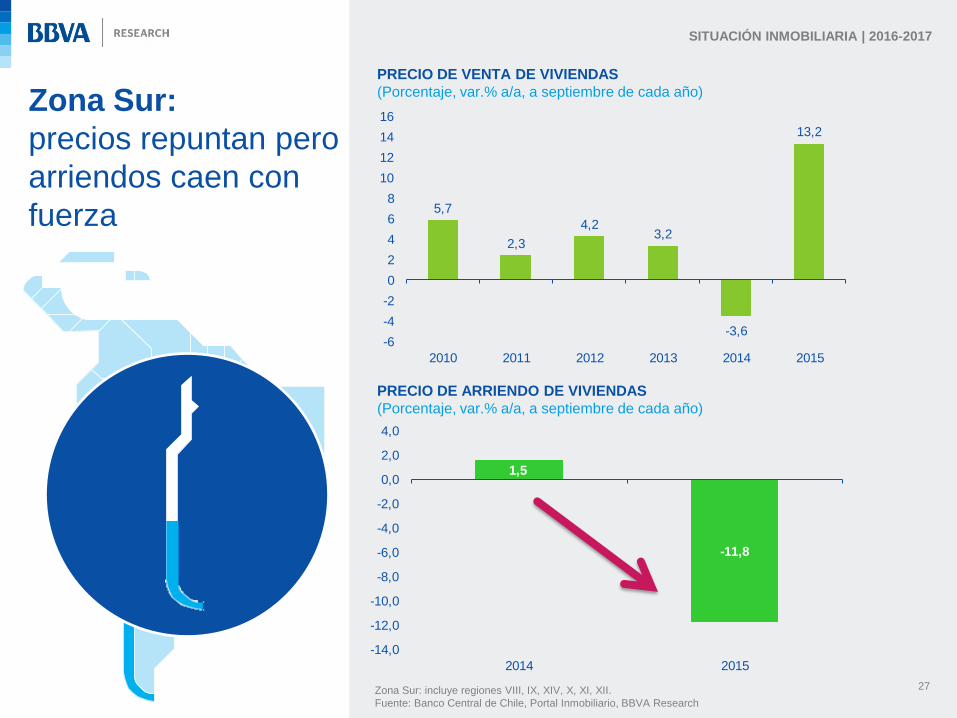

Zona Sur:

precios repuntan pero

arriendos caen con

fuerza

27

SITUACIÓN INMOBILIARIA | 2016-2017

PRECIO DE VENTA DE VIVIENDAS

(Porcentaje, var.% a/a, a septiembre de cada año)

PRECIO DE ARRIENDO DE VIVIENDAS

(Porcentaje, var.% a/a, a septiembre de cada año)

5,7

2,3

4,23,2

-3,6

13,2

-6

-4

-2

0

2

4

6

8

10

12

14

16

2010 2011 2012 2013 2014 2015

Zona Sur: incluye regiones VIII, IX, XIV, X, XI, XII.

Fuente: Banco Central de Chile, Portal Inmobiliario, BBVA Research

Reg. Metropolitana:

precios se moderan y

arriendos dejan de

aumentar

28 Fuente: Banco Central de Chile, Portal Inmobiliario, BBVA Research

SITUACIÓN INMOBILIARIA | 2016-2017

PRECIO DE VENTA DE VIVIENDAS

(Porcentaje, var.% a/a, a septiembre de cada año)

PRECIO DE ARRIENDO DE VIVIENDAS

(Porcentaje, var.% a/a, a septiembre de cada año)

6,0

4,7

6,3

9,2

8,5 9

,7

3,4

8,7

4,9 6

,3

11,5

7,2

1,5

0

2

4

6

8

10

12

2010 2011 2012 2013 2014 2015 2016

Región Metropolitana (BCCh) Gran Stgo. (CChC)

7,0

3,8

0,00,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

2013 2014 2015

Precio de viviendas como proporción del ingreso disponible sigue tendencia

al alza, señalizando cierta sobrevaloración desde una perspectiva histórica.

Rentabilidad de arriendos se ha ajustado rápidamente regresando a

promedio histórico…¿anticipo de mayor ajuste en precios?

29 * Datos Nacionales corresponden al índice de precios de viviendas del BCCh, mientras que para Gran Santiago se utiliza el índice real de precios de viviendas de la CChC.

Fuente: Cámara Chilena de la Construcción (CChC), Banco Central de Chile (BCCh), INE, Portal Inmobiliario, BBVA Research

RATIO PRECIO-INGRESO*

(Índice promedio 2008=100)

RATIO RENTA-PRECIO*

(Porcentaje)

SITUACIÓN INMOBILIARIA | 2016-2017

90,0

95,0

100,0

105,0

110,0

115,0

120,0

125,0

130,0

2008 2009 2010 2011 2012 2013 2014 2015 2016

Precio-Ingreso (Nacional) Precio-Ingreso (Gran Stgo.)

Prom. últ. 10 años (Nacional) Prom. últ. 10 años (Gran Stgo.)

80,0

90,0

100,0

110,0

120,0

130,0

140,0

150,0

2008 2009 2010 2011 2012 2013 2014 2015 2016

Renta-Precio (Nacional) Renta-Precio (Gran Stgo.)

Prom. últ. 10 años (Nacional) Prom. últ. 10 años (Gran Stgo.)

Modelo de precios reales de viviendas

30 Fuente: BBVA Research

Ingreso

disponible

(+)

Meses de

inventarios

(-)

Tasas de

interés real

(-)

Costos de

construcción

(+)

Modelo de Precios

reales de viviendas

SITUACIÓN INMOBILIARIA | 2016-2017

-15

-5

5

15

25

35

45

55

65

75

40

60

80

100

120

140

160

180

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Índice precio real de viviendas (estimado) Índice precio real de viviendas (efectivo)

Desalineamiento (%, eje der.)

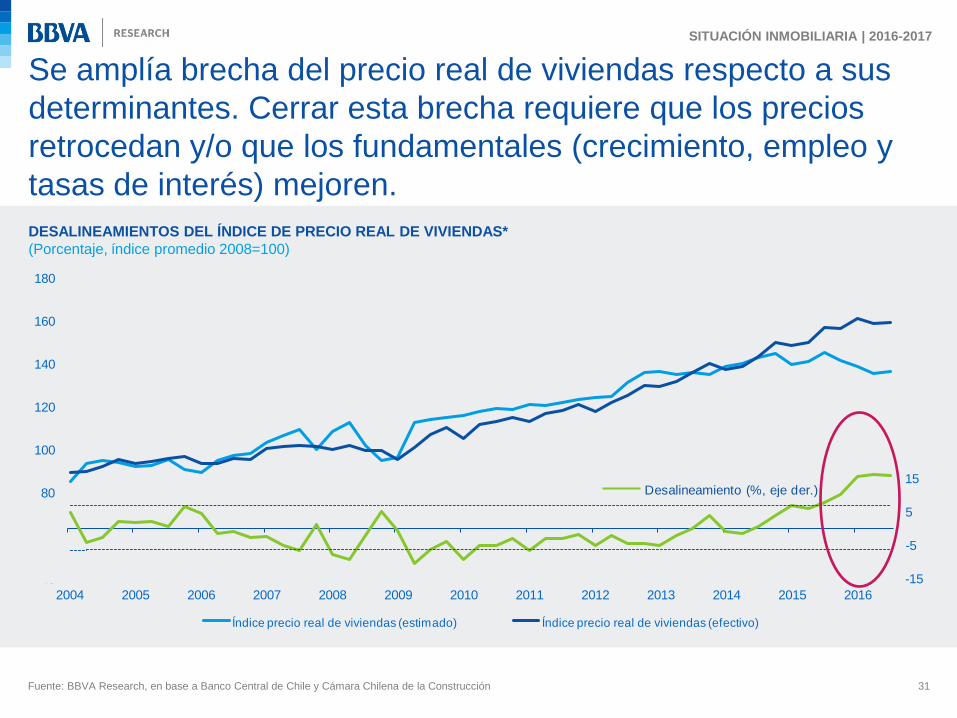

Se amplía brecha del precio real de viviendas respecto a sus

determinantes. Cerrar esta brecha requiere que los precios

retrocedan y/o que los fundamentales (crecimiento, empleo y

tasas de interés) mejoren.

31 Fuente: BBVA Research, en base a Banco Central de Chile y Cámara Chilena de la Construcción

DESALINEAMIENTOS DEL ÍNDICE DE PRECIO REAL DE VIVIENDAS*

(Porcentaje, índice promedio 2008=100)

SITUACIÓN INMOBILIARIA | 2016-2017

Menores costos de construcción y condiciones de financiamiento

algo menos favorables señalizan la necesidad de un ajuste a la

baja en el precio real de las viviendas. Menores ventas reducen

presiones de demanda.

32 Fuente: BBVA Research, en base a Banco Central de Chile y Cámara Chilena de la Construcción

INCIDENCIAS EN EL CRECIMIENTO DEL PRECIO DE VIVIENDAS

(Porcentaje, var.% a/a real, septiembre de cada año)

• Menores costos de construcción apoyarían una

caída en el precio real de viviendas. La caída en

sueldos y salarios en las faenas, junto con una

desaceleración en el precio de materiales,

explicarían el retroceso en los costos de

construcción.

• Leve alza en tasas de interés para créditos

hipotecarios permiten estimar un menor precio de

viviendas.

• Mayores inventarios (indicador de meses para

agotar stock), por fuerte caída en las ventas,

presionan a la baja los precios de viviendas.

• Nulo crecimiento del ingreso disponible no

genera presión relevante sobre los precios.

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

2010 2011 2012 2013 2014 2015 2016

Ingreso disponible Tasa de interés

Costos de construcción Meses de inventarios

Precio efectivo (BCCh-CChC) Precio estimado (BBVA)

SITUACIÓN INMOBILIARIA | 2016-2017

Empezó antes el convencimiento

respecto al desgaste cíclico de este

segmento

SECTOR

INMOBILIARIO

COMERCIAL

10

,3

5,4

4,5

4,3

4,0

2,8

1,9

1,5 1,0

0,8

0,8

0,5

0,3

0,2

0,0

-1,6

-2,4

-6,6

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

Lim

a

Bo

go

tá

Río

de

Ja

ne

iro

Pa

na

má

Me

de

llín

Gu

ad

ala

jara

Ca

li

Sa

n J

ua

n

C.

de

Mé

xic

o

Sa

n P

ab

lo

Qu

ito

Ca

raca

s

Bu

en

os A

ire

s

Sa

ntia

go

Sa

n J

osé

Mo

nte

rre

y

Mo

nte

vid

eo

Gu

aya

qu

il

Tasa de vacancia de oficinas mantiene tendencia a alza desde el año 2013,

aunque en los últimos años se observa cierta moderación. Respecto a otras

grandes ciudades de Latinoamérica, Santiago mantuvo una tasa de vacancia

estable y menor al promedio durante 2014 y 2015.

34

Clase A: Oficinas de altos estándares, poca antigüedad de la construcción, ubicadas en zonas consolidadas, entre otros.

Clase B: Oficinas de buena calidad, más antiguas que las tipo A y ubicadas en sectores aún no tan consolidados.

Fuente: Banco Central de Chile (IEF Primer semestre 2016), BBVA Research

TASA DE VACANCIA DE OFICINAS

(Porcentaje, UF por m2)

CAMBIO EN VACANCIA DE OFICINAS EN LATINOAMÉRICA

(Puntos porcentuales, diferencia entre 2015 y 2014)

SITUACIÓN INMOBILIARIA | 2016-2017

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

2005 2007 2009 2011 2013 2015

Clase A Clase B

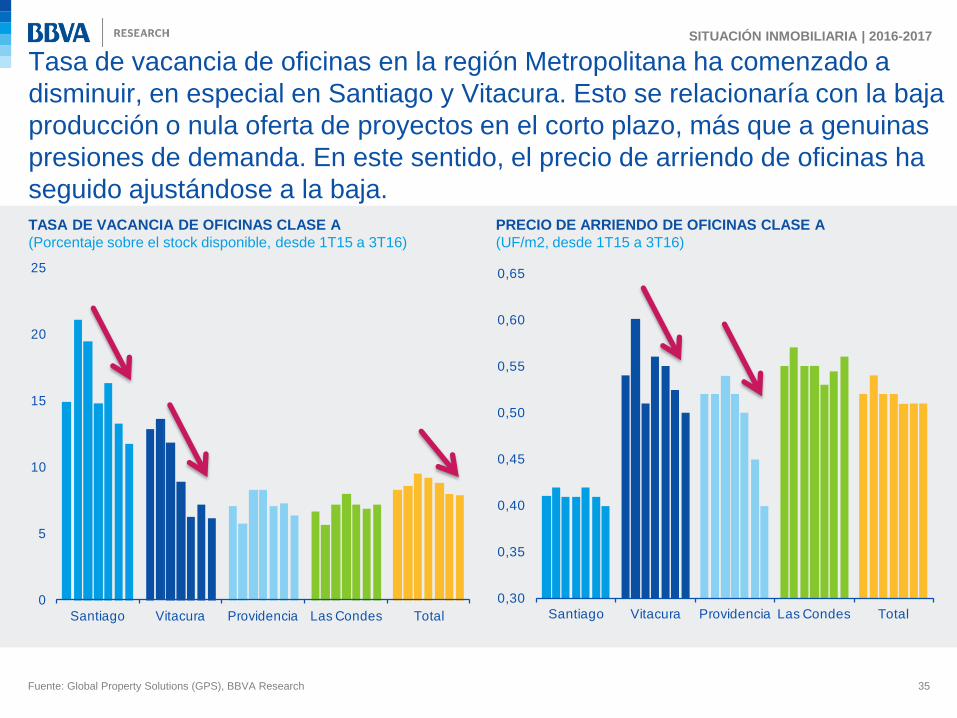

Tasa de vacancia de oficinas en la región Metropolitana ha comenzado a

disminuir, en especial en Santiago y Vitacura. Esto se relacionaría con la baja

producción o nula oferta de proyectos en el corto plazo, más que a genuinas

presiones de demanda. En este sentido, el precio de arriendo de oficinas ha

seguido ajustándose a la baja.

35 Fuente: Global Property Solutions (GPS), BBVA Research

TASA DE VACANCIA DE OFICINAS CLASE A

(Porcentaje sobre el stock disponible, desde 1T15 a 3T16)

PRECIO DE ARRIENDO DE OFICINAS CLASE A

(UF/m2, desde 1T15 a 3T16)

SITUACIÓN INMOBILIARIA | 2016-2017

0

5

10

15

20

25

Santiago Vitacura Providencia Las Condes Total

0,30

0,35

0,40

0,45

0,50

0,55

0,60

0,65

Santiago Vitacura Providencia Las Condes Total

En un ambiente de demanda contenida, la entrega de grandes

proyectos haría retomar la tendencia alcista en las tasas de

vacancia, agregando nuevas presiones a la baja en los precios

de arriendo de oficinas en la región Metropolitana.

36 Fuente: Global Property Solutions (GPS), Colliers, JLL, BBVA Research

SITUACIÓN INMOBILIARIA | 2016-2017

• Complejo

Costanera Center:

Agregaría 45.000 m2

al submercado de

Providencia

45.000m2 20.700m2

• Cámara Chilena de

la Construcción:

Agregaría 20.700 m2

al submercado de

Las Condes

• Edificio

Indumotora:

Agregaría cerca

de 8.500 m2 al

submercado de

Vitacura

• Edificio

Patio Alonso:

Agregaría cerca

de 8.500 m2 al

submercado de

Vitacura

PRINCIPALES PROYECTOS QUE INGRESARÍAN AL MERCADO DE OFICINAS EN LOS PRÓXIMOS MESES:

8.500m2 8.500m2

Inversión en oficinas muestra un leve aumento en 2017 y 2018,

en parte por postergación de inversiones de 2016 pero también

por nuevos proyectos, en línea con la reciente caída en tasas de

vacancia. Inversión en centros comerciales también aumenta.

37 Fuente: CBC, BBVA Research

INVERSIÓN INMOBILIARIA EN OFICINAS

(Millones de US$, catastro a sep-16 y sep-15)

INVERSIÓN INMOBILIARIA PARA USO COMERCIAL

(Millones de US$, catastro a sep-16 y sep-15)

SITUACIÓN INMOBILIARIA | 2016-2017

0

50

100

150

200

250

300

2016 2017 2018 2019

Catastro 3T 2015 Catastro 3T 2016

0

50

100

150

200

250

300

2016 2017 2018 2019

Catastro 3T 2015 Catastro 3T 2016

Entregaron un empujón a precios y

ventas, pero que no afectan

tendencias de mediano plazo

REGULACIÓN Y

TENDENCIAS

REFORMA TRIBUTARIA

IVA en materia inmobiliaria

39 Fuente: Ministerio de Hacienda, BBVA Research

• A contar del año 2016, los vendedores habituales de viviendas nuevas o usadas

deberán pagar IVA (19%)

• Se aplica al momento de la firma de la escritura de venta, sobre el precio total de venta

de la vivienda

• A contar del año 2016, los contratos de leasing sobre inmuebles deben pagar IVA,

en la medida que sea considerado un arrendador habitual (bancos, empresas de

leasing, aseguradoras, etc.)

• El IVA se aplica al momento del pago de cada cuota del contrato de leasing.

•Venta de viviendas con subsidio no pagan IVA

•Venta de terrenos no paga IVA. Además, es posible descontar de la base imponible del IVA el

valor de adquisición reajustado del terreno (con topes).

•Compra de viviendas con promesa de compraventa anterior a 2016.

•Viviendas con permiso edificación anterior a 2016, que se vendan en 2016 o terminen

construcción (hayan ingresado la solicitud de recepción definitiva de la obra a la Dirección de Obras

Municipales) antes del 1 de abril de 2017 (ampliación del plazo por paro del sector público).

IVA a la venta

de viviendas

IVA en

contratos de

Leasing

Excepciones

(no pagan IVA)

SITUACIÓN INMOBILIARIA | 2016-2017

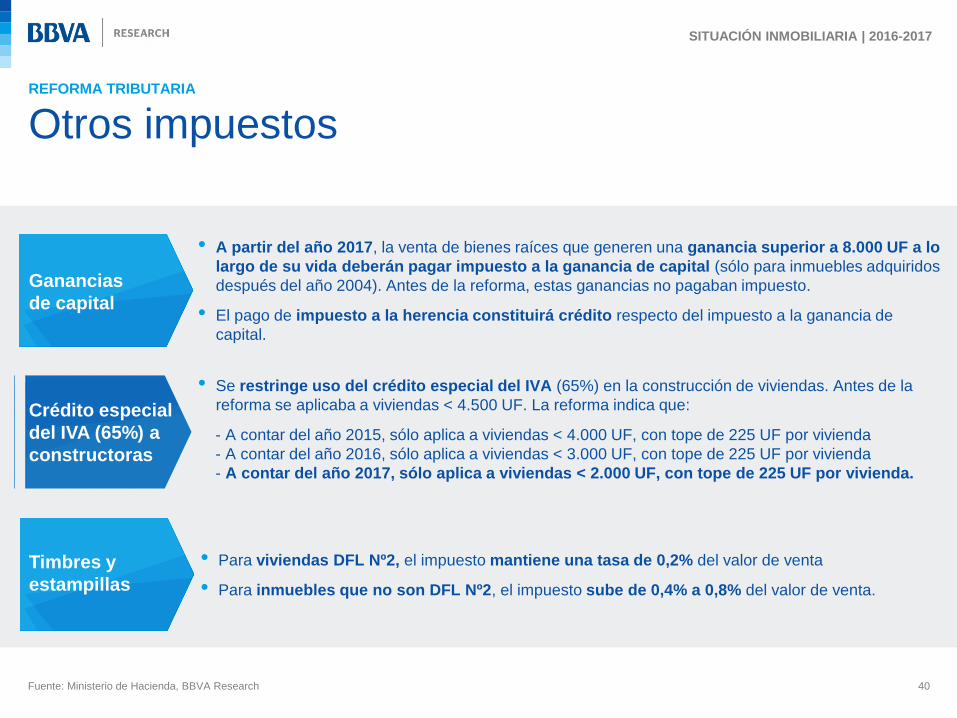

REFORMA TRIBUTARIA

Otros impuestos

40 Fuente: Ministerio de Hacienda, BBVA Research

• A partir del año 2017, la venta de bienes raíces que generen una ganancia superior a 8.000 UF a lo

largo de su vida deberán pagar impuesto a la ganancia de capital (sólo para inmuebles adquiridos

después del año 2004). Antes de la reforma, estas ganancias no pagaban impuesto.

• El pago de impuesto a la herencia constituirá crédito respecto del impuesto a la ganancia de

capital.

• Se restringe uso del crédito especial del IVA (65%) en la construcción de viviendas. Antes de la

reforma se aplicaba a viviendas < 4.500 UF. La reforma indica que:

- A contar del año 2015, sólo aplica a viviendas < 4.000 UF, con tope de 225 UF por vivienda

- A contar del año 2016, sólo aplica a viviendas < 3.000 UF, con tope de 225 UF por vivienda

- A contar del año 2017, sólo aplica a viviendas < 2.000 UF, con tope de 225 UF por vivienda.

• Para viviendas DFL Nº2, el impuesto mantiene una tasa de 0,2% del valor de venta

• Para inmuebles que no son DFL Nº2, el impuesto sube de 0,4% a 0,8% del valor de venta.

Ganancias

de capital

Crédito especial

del IVA (65%) a

constructoras

Timbres y

estampillas

SITUACIÓN INMOBILIARIA | 2016-2017

Razón de deuda sobre garantía se mantiene en torno a 80%. En 2016 entró en

vigencia nueva normativa de provisiones hipotecarias de la SBIF(1), que vincula las

provisiones con el nivel de loan to value (ratio deuda/garantía). Esto habría

presionado a la baja los niveles de loan to value, en especial para viviendas con

precios menores a 10.000 UF.

41

(1) La nueva normativa de la SBIF vincula las provisiones con el nivel de loan-to-value, y comenzó a implementarse en enero de 2016. La Circular Bancos N° 3.573 de la SBIF (del

30 de diciembre de 2014) establece el método estándar para constituir provisiones sobre los créditos hipotecarios residenciales.

Fuente: Banco Central de Chile, ABIF, BBVA Research

RATIO CRÉDITO/GARANTÍA (LOAN TO VALUE)

(Porcentaje)

SITUACIÓN INMOBILIARIA | 2016-2017

50

55

60

65

70

75

80

85

90

95

100

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

P25 y P75 Media Mediana

LOAN TO VALUE POR TRAMO DE PRECIOS DE VIVIENDAS

(Porcentaje, a jun-16)

60

65

70

75

80

85

< 1.000 UF 1.000-4.500 UF

4.500-10.000 UF

> 10.000 UF Total

2014 2015 2016

Deuda hipotecaria de los hogares se estabiliza durante 2015,

tanto en número de deudores como en monto de deuda

promedio, y habría comenzado a moderarse en 2016.

42 Fuente: Banco Central de Chile, BBVA Research

DEUDA DE LOS HOGARES

(Porcentaje, var.% a/a real)

DESCOMPOSICIÓN DEUDA HIPOTECARIA DE LOS HOGARES

(Porcentaje, var.% a/a real)

SITUACIÓN INMOBILIARIA | 2016-2017

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

2010 2011 2012 2013 2014 2015

Hipotecaria Consumo

5,0

6,0

7,0

8,0

9,0

10,0

11,0

I II III IV I II III IV I II III IV

2013 2014 2015

Deuda promedio Nº deudores

Aumento del porcentaje de deudores con más de un crédito hipotecario

sugiere una mayor entrada de inversionistas minoritarios al mercado

inmobiliario y es un riesgo hacia ajustes abruptos en el precio de vivienda.

En la misma línea, la rentabilidad de “comprar para arrendar” pierde valor,

sólo atenuada por los bajos costos de endeudamiento.

43 Fuente: Banco Central de Chile (IEF Primer semestre 2016), BBVA Research

NÚMERO DE CRÉDITOS POR DEUDOR

(Porcentaje del total)

RENTABILIDAD BRUTA DE ARRIENDOS EN SANTIAGO

(Porcentaje)

SITUACIÓN INMOBILIARIA | 2016-2017

78,881,1 80,9 79,8

77,8 77,075,0 73,9

17,615,2 15,0

15,616,8

17,118,2

18,7

3,6 3,8 4,1 4,6 5,4 5,9 6,8 7,3

70

75

80

85

90

95

100

2009 2010 2011 2012 2013 2014 2015 2016

Uno Dos Tres o más

5,0

5,5

6,0

6,5

7,0

7,5

8,0

2009 2010 2011 2012 2013 2014 2015

Casas Departamentos

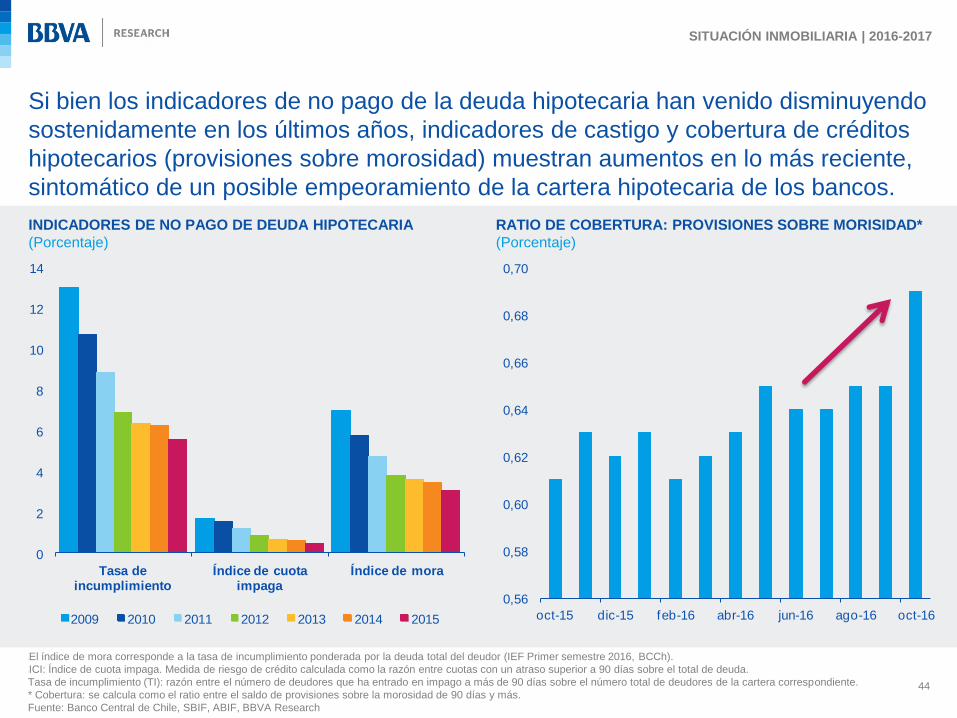

Si bien los indicadores de no pago de la deuda hipotecaria han venido disminuyendo

sostenidamente en los últimos años, indicadores de castigo y cobertura de créditos

hipotecarios (provisiones sobre morosidad) muestran aumentos en lo más reciente,

sintomático de un posible empeoramiento de la cartera hipotecaria de los bancos.

44

•El índice de mora corresponde a la tasa de incumplimiento ponderada por la deuda total del deudor (IEF Primer semestre 2016, BCCh).

•ICI: Índice de cuota impaga. Medida de riesgo de crédito calculada como la razón entre cuotas con un atraso superior a 90 días sobre el total de deuda.

Tasa de incumplimiento (TI): razón entre el número de deudores que ha entrado en impago a más de 90 días sobre el número total de deudores de la cartera correspondiente.

* Cobertura: se calcula como el ratio entre el saldo de provisiones sobre la morosidad de 90 días y más.

Fuente: Banco Central de Chile, SBIF, ABIF, BBVA Research

INDICADORES DE NO PAGO DE DEUDA HIPOTECARIA

(Porcentaje)

RATIO DE COBERTURA: PROVISIONES SOBRE MORISIDAD*

(Porcentaje)

SITUACIÓN INMOBILIARIA | 2016-2017

0

2

4

6

8

10

12

14

Tasa de incumplimiento

Índice de cuota impaga

Índice de mora

2009 2010 2011 2012 2013 2014 2015

0,56

0,58

0,60

0,62

0,64

0,66

0,68

0,70

oct-15 dic-15 feb-16 abr-16 jun-16 ago-16 oct-16

Se observa mayor proporción de hogares que arriendan una

vivienda, mientras que la “propiedad” reduce su prevalencia,

impulsado por quintil de mayor ingreso.

45 Fuente: Ministerio de Desarrollo Social (Encuesta CASEN), BBVA Research

DISTRIBUCIÓN DE LOS HOGARES SEGÚN SITUACIÓN DE

TENENCIA DE LA VIVIENDA

(Porcentaje, CASEN desde 1990 a 2015)

DISTRIBUCIÓN DE LOS HOGARES SEGÚN SITUACIÓN DE

TENENCIA DE LA VIVIENDA POR QUINTIL DE INGRESO

(Porcentaje, CASEN año 2015)

SITUACIÓN INMOBILIARIA | 2016-2017

61,5

70,067,4

65,5 64,6 63,6

17,2 16,2 17,0 17,0 18,6 20,0

50

55

60

65

70

75

80

85

90

95

100

1990 2000 2009 2011 2013 2015

Propio Otro Cedido Arrendado

64,1 65,2 64,9 63,160,9

13,016,6

18,822,6

29,1

50

55

60

65

70

75

80

85

90

95

100

I II III IV V

Propio Otro Cedido Arrendado

A pesar de los esfuerzos por reducir el déficit

habitacional, este no se reduce de forma significativa y

sigue concentrado en quintiles de menores ingresos

46 * Indicador que mide el numero de viviendas requeridas para dar alojamiento a hogares allegados, nucleos secundarios hacinados y para reemplazar viviendas irrecuperables.

Fuente: Ministerio de Desarrollo Social (Encuesta CASEN), BBVA Research

COMPOSICIÓN DEL DÉFICIT HABITACIONAL SEGÚN QUINTIL DE INGRESO*

(Porcentaje, CASEN desde 2009 a 2015)

SITUACIÓN INMOBILIARIA | 2016-2017

31

,3

27

,1

21

,3

13

,8

6,5

0

5

10

15

20

25

30

35

40

I quintil II quintil III quintil IV quintil V quintil

2009 2011 2013 2015

INMOBILIARIA

CHILE 2016-2017

SITUACIÓN

DICIEMBRE 2016