Situacion Actual. Propuesta de nuevo modelo. - … Fase 1: Determinación de costes reflejados y...

21

Esquema de Retribución de la Distribución. Situacion Actual. Propuesta de nuevo modelo. Carlos Solé Martín ( [email protected] ) Director de Energía Electrica Comisión Nacional de Energía IEEE Power Engineering Society. Capitulo Español. Sevilla 23/05/02

Transcript of Situacion Actual. Propuesta de nuevo modelo. - … Fase 1: Determinación de costes reflejados y...

Esquema de Retribución de la Distribución.Situacion Actual.

Propuesta de nuevo modelo.

Carlos Solé Martín ( [email protected])

Director de Energía Electrica

Comisión Nacional de Energía

IEEE Power Engineering Society. Capitulo Español. Sevilla 23/05/02

2

¶ INDICE

l Esquema Retributivo de la Actividad de Distribución.

u Situación Actual

u Esquema del nuevo modelo de retribución a la actividad de distribución

u Herramientas regulatorias

u Algunas Reflexiones

3

l Bolsa única procedente del MLE con pequeñas modificaciones (trasvase de retribución entre actividades)

l Reparto de la bolsa entre las empresas: ponderación entre los porcentajes de reparto procedentes del MLE y del modelo de red de referencia

è GANADORES vs PERDEDORES

l Actualización: evolución idéntica para todas las empresas en base a valores medios

Rn+1=Rn*[1+(IPC-X)]*(1+ÄD*fe)

Situación actual (I)1.

4

l No se contempla la mejora de la Calidad de Servicio ni la reducción de pérdidas

l Las empresas distribuidoras acogidas a la D.T. 11ª tienen un sistema retributivo propio hasta el año 2007

l No se controlan las inversiones, ni la naturaleza de las mismas

l La retribución no contempla el uso de redes de distribución, conotros fines por lo que se pueden subvencionar actividades en competencia en otros sectores y también dentro de la propia actividad.

l No se contemplan los efectos de los requerimientos de la normativa local y autonómica

l No da incentivos al desarrollo adecuado de la actividad.

Situación actual (II)1.

5

Esquema del nuevo modelo de distribución (I)

l Objetivos:

u Obtener información relevante sobre la actividad de distribución que realizan las diferentes empresas

u Establecer un nivel retributivo adecuado para cada empresa distribuidora

u Implementar un mecanismo de evolución de la retribución que de incentivos claros y estabilidad regulatoria a las empresas distribuidoras

u Diseño del sistema de retribución de la actividad de distribución completo y único: válido para todas las empresas distribuidoras y para todas las funciones que las mismas realizan

2.

6

l Diseño básico del sistema de retribución

u Se rompe el concepto de bolsa única

u El sistema de reparto de la bolsa inicial fija el punto de partida para la retribución individual de cada empresa distribuidora

u La evolución de la retribución de cada empresa distribuidora es independiente de las del resto

u La retribución de cada empresa distribuidora y su evolución se basa en el análisis de la CONTABILIDAD REGULATORIA

Esquema del nuevo modelo de distribución (II)2.

7

l Diseño básico del sistema de retribución

u Como herramienta para este análisis el regulador debe disponer de un modelo de retribución que permita valorar la eficiencia económica y técnica de cada empresa

u Los estudios de análisis comparativos de costes permiten valorar la eficiencia económica de cada empresa

u El modelo de red de referencia permite valorar la eficiencia técnica de cada empresa

Esquema del nuevo modelo de distribución (III)2.

8

l Diseño básico del sistema de retribución

u La evolución anual de la retribución de cada empresa se establece a través de un sistema de “revenue cap” (similar conceptualmente al actual).

u Cada X años (4 ó 5) se procede a la revisión de la retribución de cada empresa en base a su realidad económica y técnica, en la que se establece la senda retributiva prevista para los siguientes periodos.

Esquema del nuevo modelo de distribución (IV)2.

9

l FASES DEL ESQUEMA

u Fase 0: Reparto de la bolsa retributiva (transitorio)

u Fase 1: Cálculo de la retribución inicial

u Fase 2: Actualizaciones de la retribución inicial

l HERRAMIENTAS

u Contabilidad regulatoria

u Modelo de red de referencia

Esquema del nuevo modelo de distribución (V)2.

10

Herramientas regulatorias

l Contabilidad de costes

u Es la herramienta regulatoria utilizada para aproximarse a los costes de realización de la actividad.

u A partir de la contabilidad financiera y de los costes de capital correspondientes a las inversiones realizadas se obtienen los costes de cada uno de los servicios prestados

u Al contar sólo con 5 empresas distribuidoras se propone una imputación provincial de los costes e inversiones de modo que pueda realizarse un mejor benchmarking

3.

11

Contabilidad de costes. Un ejemplo (I)3. Herramientas regulatorias.

CONTABILIDAD

FINANCIERA

COSTES

REFLEJADOS

COSTES EN BASE

A FUNCIONES

COSTES CALCULADOS

Centros de costecomponentes de red

Centros de costeasignables directamente a

servicios

Centros de coste no asignables directamente a

servicios

COSTES

POR

SERVICIO

Coste de capital

12

l El sistema de contabilidad de costes se estructura en varias fases:

u Fase 1: Determinación de costes reflejados y calculados

u Fase 2: Asignación de costes a centros de coste

u Fase 3: Asignación de centros de coste a servicios

l Cada fase puede dividirse en tantas subfases como se consideren necesarias.

Contabilidad de costes. Un ejemplo (II)3. Herramientas regulatorias.

13

l Herramienta de diseño óptimo de la red.

l Datos que manejan:

u Caracterización de la demanda.

u Topología de la zona a electrificar.

u Costes de los elementos.

l Utilidad de la herramienta:

“Lo que haría un planificador óptimo”

Modelo de red de referencia. (I) 3. Herramientas regulatorias.

14

MODELO DE RED DE REFERENCIA

Datos de Entrada

•Clientes

–Ubicación

–Potencia

•Consignas calidad

•Costes Unitarios

–Inversión

–O&M

Resultados

•Red Teórica

–Subestaciones

–CT’s

–Líneas

•Inmovilizado

•Costes O&M

Algoritmo

•Minimización

–Inversión

–Pérdidas

•Restricciones

–Calidad

Modelo de red de referencia. (II) 3. Herramientas regulatorias.

15

l Requisitos exigibles (I)

u Debe diseñar la red necesaria de modo que se minimicen las inversiones, la operación y mantenimiento y las pérdidas, sujeto al cumplimiento de una calidad de servicio mínima.

u Debe utilizar el posicionamiento de la demanda y/o de las instalaciones a través de la georeferenciación (GPS).

u Debe diseñar la red de referencia de forma global (toda la red) o parcial (sólo uno o varios niveles de tensión).

Modelo de red de referencia. (III)3. Herramientas regulatorias.

16

l Requisitos exigibles (II)

u Debe diseñar la red de referencia para cualquier nivel de calidad de servicio: la reglamentaria o la real.

u Debe poder identificar las zonas (urbana, semiurbana, rural concentrada y rural dispersa) para fijar los umbrales de calidadque corresponda a cada suministro y el tipo de red a utilizar (aérea –sobre postes o fachada- o subterránea).

u Debe utilizar, para conseguir el cumplimiento de la calidad de servicio, los automatismos existentes en el mercado (fusibles, reconectadores, seccionalizadores, etc).

Modelo de red de referencia. (IV)3. Herramientas regulatorias.

17

l Requisitos exigibles (III)

u Debe poder diseñar la red teniendo en cuenta los operadores existentes o no.

u Debe ser versatil y parametrizable (CCTT, Subestaciones,..)

u Debe ser de aplicación a las empresas distribuidoras acogidas a la Disposición Transitoria 11ª de la Ley 54/1997.

u Debe permitir implementar las instalaciones de generación conectadas a las redes de distribución.

Modelo de red de referencia. (V) 3. Herramientas regulatorias.

18

l Utilización del modelo

u El modelo de red de referencia lo utiliza el regulador para:

ðAyuda a la hora de fijar el reparto inicial de la bolsa retributiva.

ðMedir la evolución de la eficiencia técnica de la empresa con eltiempo.

– Partiendo de la red de referencia del año 0 se incrementa la demanda en el valor esperado para los próximos años y se obtieneel incremento de red necesaria y por tanto de los costes.

Modelo de red de referencia. (VI)3. Herramientas regulatorias.

19

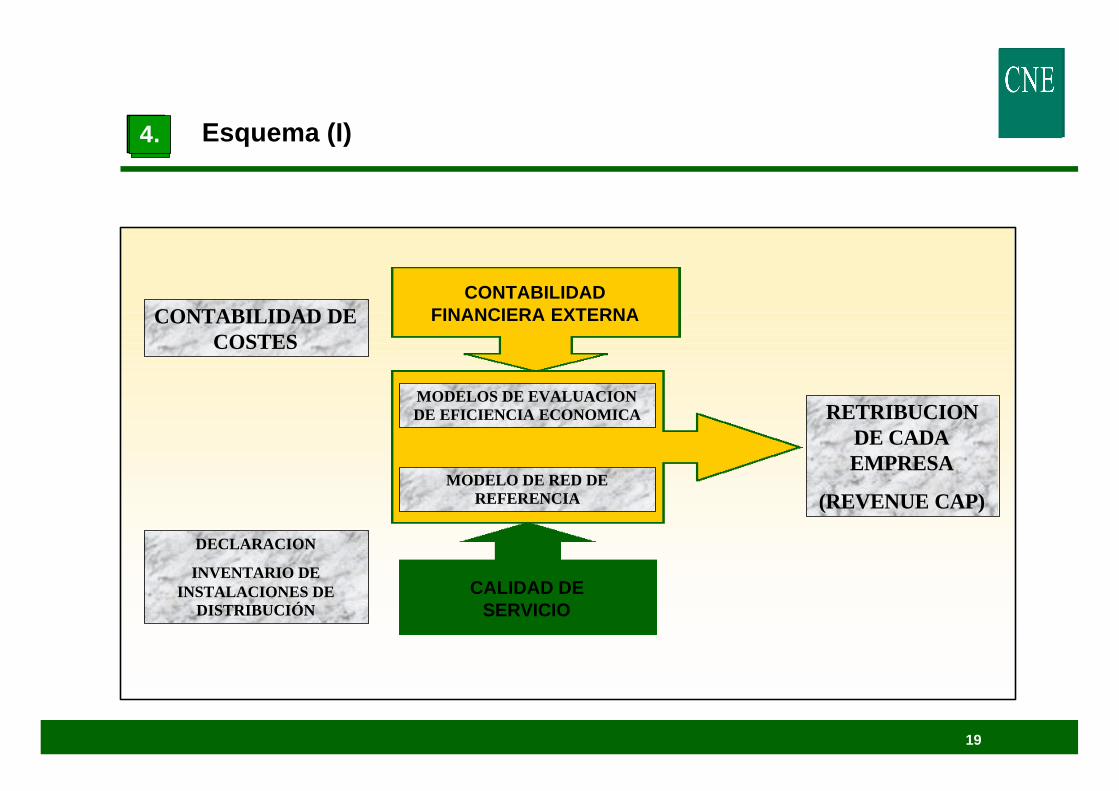

CONTABILIDAD DE COSTES

DECLARACION

INVENTARIO DE INSTALACIONES DE

DISTRIBUCIÓN

RETRIBUCION DE CADA EMPRESA

(REVENUE CAP)

CONTABILIDAD FINANCIERA EXTERNA

MODELO DE RED DE REFERENCIA

MODELOS DE EVALUACION DE EFICIENCIA ECONOMICA

CALIDAD DE SERVICIO

Esquema (I)4.

20

Esquema (II)4.

DECLARACION

INVENTARIO

COSTES DE INVERSION

COSTE DE CAPITAL

AMORTIZACION DE EQUIPOS

CONTABILIDAD DE COSTES

RETRIBUCION A LA DISTRIBUCIÓN POR EMPRESA, ZONA Y AÑO BASE

MODELO DE RED DE REFERENCIA

COSTES VARIABLES

RETRIBUCION A LA DISTRIBUCIÓN POR EMPRESA, ZONA Y AÑO BASE

AÑO BASE(*) X1, X2, X´3, X´4

Considerando factor de eficiencia y previsiones de nuevas inversiones

ANALISIS DE COSTES DE ACTIVIDAD

AÑOS NO BASE CONTRASTACION DE LA EVOLUCION DE

LA RED

21

l La retribución de la actividad se concibe por parte de esta Comisión como algo más amplio que un modelo de red de referencia.

l Como actividad que es monopolio natural, es necesario enfocar laretribución en base al coste de prestar el servicio.

l Cada empresa debe ser retribuida individualmente en base a su eficiencia y resultados.

l Es necesario que el diseño del modelo permita traspasar al consumidor, parte de los ahorros obtenidos por las mejoras en laeficiencia de las empresas.

Algunas Reflexiones5.