0 FORO ALCALDES. 1 DEUDA Y SERVICIO DE LA DEUDA DEUDA SUBNACIONAL Y BALANCES 2.

BOLETIN ECONOMICO

3

INTRODUCCIÓN

Hasta la década de los años 80 eltema de la deuda externa se centrabacasi exclusivamente en el sectorpúblico, pero posteriormente seobservó un crecimiento fuerte deflujos de deuda entre privados. Almismo tiempo, las crisis financierasdel segundo quinquenio de la décadade los años 90, en las que la deudaexterna pública no era un problema yen las que se observaron importantesstocks de deuda privada que hasta elmomento no se habían tenido encuenta para identificar las vulne-rabilidades externas, pusieron enevidencia la necesidad de contar conmejores estadísticas sobre deudaexterna total y en particular sobre ladeuda privada no bancaria.

Si bien existía un documentometodológico para la medición de ladeuda externa total, que se titulabaDeuda Externa: Definición, CoberturaEstadística y Metodología (1988), esteno tenía en cuenta factores impor-tantes como: las innovaciones finan-cieras que habían surgido en los añosposteriores a su publicación, elcomportamiento creciente de lasemisiones de títulos de deuda y lamayor importancia de los flujos

SITUACIÓN DELA DEUDAEXTERNA DE ELSALVADOR

Xiomara Carolina Hurtado de García1

1 Jefa del Departamento de Balanza de Pagos

privados, razones que hacían evidentela necesidad de contar con un marcometodológico renovado. Además, muypocos países publicaban datos dedeuda externa total.

Es así como se inició un trabajomuy fuerte para elaborar una nuevametodología, el cual fue desarrolladoentre el Banco de Pagos Inter-nacionales, la Secretaría del Common-wealth, Eurostat, Fondo MonetarioInternacional, Organización deCooperación y Desarrollo Económico,Secretaría del Club de París,Conferencia de las Naciones Unidassobre Comercio y Desarrollo y el BancoMundial; además dichas institucionesorganizaron eventos en los que serecogió la opinión de los compiladoresy de los Ministerios de Hacienda delos países. De ese esfuerzo surgió unnuevo marco metodológico titulado“Estadísticas de Deuda Externa: Guíapara Compiladores y Usuarios”, el quese construyó de manera que fueracompatible con la conceptualizacióndel V Manual de Balanza de Pagos ydel Sistema de Cuentas Nacionales de1993.

Dentro del mismo esfuerzo, elFondo Monetario Internacionalrecomendó a los países suscriptoresde las Normas Especiales de Divul-gación de Datos (NEDD), dentro de losque se incluye El Salvador, lapublicación de cifras de deuda externatotal bajo las definiciones ydesagregaciones recomendadas en laguía. La primera publicación de lossaldos totales se tenía que efectuaren septiembre de 2003, con cifras ajunio de ese mismo año, no obstante,algunos países empezaron apublicarlas desde el año anterior.Actualmente hay 53 países que se

encuentran publicando los saldos dedeuda externa en la cartelera electró-nica del FMI, dentro de éstos 9latinoamericanos.

Hasta antes de la citadapublicación en El Salvador se habíancompilado cifras de deuda externatotal, sin embargo no se atendíacompletamente la clasificación secto-rial recomendada por el FondoMonetario Internacional, por lo cualdesde el año 2002 se emprendieronacciones para obtener información deacuerdo a lo sugerido por la Guía ypara ampliar la cobertura de deudoresprivados. En el país se cuentan condatos de deuda total a partir de 1998,sin embargo las cifras no soncomparables a nivel de sectores conlas compiladas desde junio de 2003 ytienen algunas diferencias derivadasde la cobertura de deudores.

Dado que la desagregación de lascifras y los resultados de deudaexterna total son desconocidos hastael momento, el presente trabajo tienecomo objetivo principal que losusuarios conozcan el contenido de lainformación que se está publicando,aunque también se espera dar unavisión general acerca de la magnitudde la deuda del país.

A lo largo del documento seplantea un resumen sobre el marcometodológico utilizado para lacompilación de cifras, se describen losresultados del año 2003 y se explicanlos cambios con respecto a las cifrasa junio, se dan a conocer algunos indi-cadores que sirven para evaluar lamagnitud de la deuda y se comparanlos resultados con los de otros países.Además, en el transcurso deldocumento se aclaran las diferencias

BOLETIN ECONOMICO

4

en la presentación de la deuda delsector público no financiero, que bajola clasificación sugerida por la Guíaaparece distribuida entre los di-ferentes sectores institucionales.

De acuerdo a la Guía, deudaexterna es el monto pendiente de re-embolso en un determinado momentode los pasivos corrientes reales y nocontingentes asumidos por residentesde una economía frente a noresidentes, con el compromiso derealizar en el futuro pagos de princi-pal, intereses o ambos. Atendiendo elcriterio de residencia señalado en elconcepto anterior, para el caso detítulos valores que son comprados porno residentes y luego son negociadoscon residentes de la economía en losmercados secundarios, debe hacerseun ajuste que resulta en unarecomposición de la deuda del paísdesde deuda externa a deuda interna;tal es el caso de los Eurobonosemitidos por el Estado que soncomprados por no residentes en losmercados internacionales y luegopasan a ser propiedad de residentesde la economía.

De acuerdo a la definición lascifras de deuda externa debencontener depósitos de no residentes,sin embargo para el caso de El Salva-dor este dato únicamente se encuentradisponible para el caso de la AutoridadMonetaria; en la práctica es muy pro-bable que los bancos comercialestambién tengan depósitos de noresidentes, sin embargo éstos son muydifíciles de identificar.

CONCEPTUA-LIZACIÓNI

La compilación de la deuda debehacerse a valor nominal y el momentode registro es aquel en el cual se crea,transforma, intercambia, transfiere ocancela un valor económico; usual-mente se toma la fecha en que se dael traspaso de propiedad, que coin-cide con el asiento contable deldeudor.

La guía requiere que lapresentación de los saldos de deudadentro del marco de las NormasEspeciales de Divulgación de Datostenga una división por sectoresinstitucionales, instrumentos yplazos.

A. Sectores InstitucionalesLa división por sectores

institucionales corresponde a lascategorías de balanza de pagos:1. Autoridad Monetaria, para el caso

de El Salvador el Banco Central2. Gobierno General, que comprende

el gobierno central, unidades oinstituciones con presupuestoextraordinario y unidadesdescentralizadas.

3. Bancos, categoría que incluyeunidades dedicadas a la inter-mediación financiera y que tienenpasivos en forma de depósitos,por lo que no se refiere exclu-sivamente a bancos comerciales

4. Otros Sectores, en los que seincluye el sector privado nobancario y empresas públicas.Esta categoría se subdivide ensociedades financieras nobancarias, sociedades no finan-cieras (que incluye empresasprivadas no financieras yempresas públicas) y hogares einstituciones sin fines de lucroque sirven a los hogares.

Además la Guía establece laseparación de los créditos entre

empresas de inversión extranjeradirecta (con casa matriz y filiales),por tratarse de una deuda denaturaleza diferente.

Como se desprende de la divisiónsectorial presentada anteriormente,las cifras de deuda externa del sectorpúblico no financiero, se distribuyenen las categorías de Gobierno Generaly Otros Sectores. La deuda externade las empresas públicas nofinancieras se clasifican en lacategoría “Otros Sectores - SociedadesNo Financieras”. Por otra parte, ladeuda externa del sector públicofinanciero, se clasifica dentro de ladeuda externa de Bancos y dentro delos otros sectores- SociedadesFinancieras No Bancarias, según lainstitución de que se trate.

Con esos cambios, se introduceuna variante en la presentación de losdatos de deuda externa corres-pondientes al sector público, tal ycomo se divulgan en las estadísticasde las Finanzas Públicas pero no porello dejan de incorporarse todas lasobligaciones públicas externas en estenuevo formato basado en lo queestablece la Guía. Además, con el finde dar continuidad a las estadísticaspublicadas con anterioridad, los datosde la deuda externa del SPNF seguiránpublicándose con el formatotradicional dentro de la informaciónde las finanzas públicas que divulgael Banco Central.

B. PlazosLa deuda se divide en corto y largo

plazo. Dentro del corto plazo seconsideran aquellas deudas queimplican compromisos contractualesmenores o iguales a un año y la delargo plazo los mayores a un año.

C. InstrumentosLa división por instrumentos se

desprende de la clasificación del V

BOLETIN ECONOMICO

5

Manual de Balanza de Pagos. Así, hayuna división en instrumentos delmercado monetario (instrumentos dedeuda negociables de corto plazo),bonos y pagarés, préstamos, moneday depósitos, créditos comerciales yotras deudas. Los primeros dosclasificados por el Manual de Balanzade Pagos dentro de la inversión decartera y el resto dentro de la otrainversión. Adicionalmente, la deudaentre empresas de inversión extranjeradirecta se clasifica como InversiónExtranjera.

La actividad económica de lospaíses conlleva necesidades definanciamiento de los agenteseconómicos deficitarios, los quesatisfacen esas necesidades medianteendeudamiento interno o externo. Laseconomías en desarrollo en generaltienen ingresos inferiores a los gastos,reflejados en déficit de cuentacorriente que son financiados conflujos de capitales externos, quefrecuentemente generan unaacumulación de deuda externa.

El endeudamiento externo es fa-vorable para que un país puedaalcanzar un mayor crecimientoeconómico, pero siempre que seencuentre en niveles tales que el paíspueda cumplir con el servicio y quetenga una composición que noocasione problemas de liquidez. Almismo tiempo, la contribución de ladeuda al crecimiento económico

dependerá del destino delfinanciamiento, de la calidad de lasinversiones a las que se dirija y de losmontos de deuda acumulados, por loque no necesariamente un mayorendeudamiento implica un efectopositivo sobre el crecimiento.

Al nivel agregado se dispone deinformación de la deuda externa totaldel país a partir de 1998, pero

RESULTADOSA DICIEMBRE2003

III

solamente desde junio 2003 se dis-pone de la apertura requerida por elnuevo marco metodológico, como seseñaló anteriormente.

A diciembre de 2003, el saldo dela deuda externa total de país tuvoun valor de US$8,598.1 millones (vergráfico y tabla 1). Por sectores, elmayor deudor es el Gobierno General2,con el 45.8% de la deuda total de país,seguido de los Otros Sectores con25.2%, Bancos con 18.6%, deuda en-tre empresas de inversión extranjeradirecta 7% y Autoridad Monetaria con3.4%. El total anterior incluye ladeuda externa del sector público nofinanciero, la cual equivale al 49.9%de la deuda total.

Tabla 1DEUDA EXTERNA DEL PAIS SEGUN DEUDOR

Diciembre 2003 • Millones de US$

PorcentajeValor del total

Total 8,598.1Gobierno General 3,939.5 45.8Otros Sectores 2,162.8 25.2Bancos 1,598.0 18.6Préstamos entre empresas de IED 603.5 7.0Autoridad Monetaria 294.3 3.4

2 De acuerdo a la sectorización de la Guía, el Gobierno General es la única clasificación que se refiere directamente a instituciones incluidasdentro del sector público no financiero.

IMPORTANCIADE LA DEUDAEXTERNA

II

Nota: Incluye deuda del sector público no financiero por $4292.7 mill.

BOLETIN ECONOMICO

6

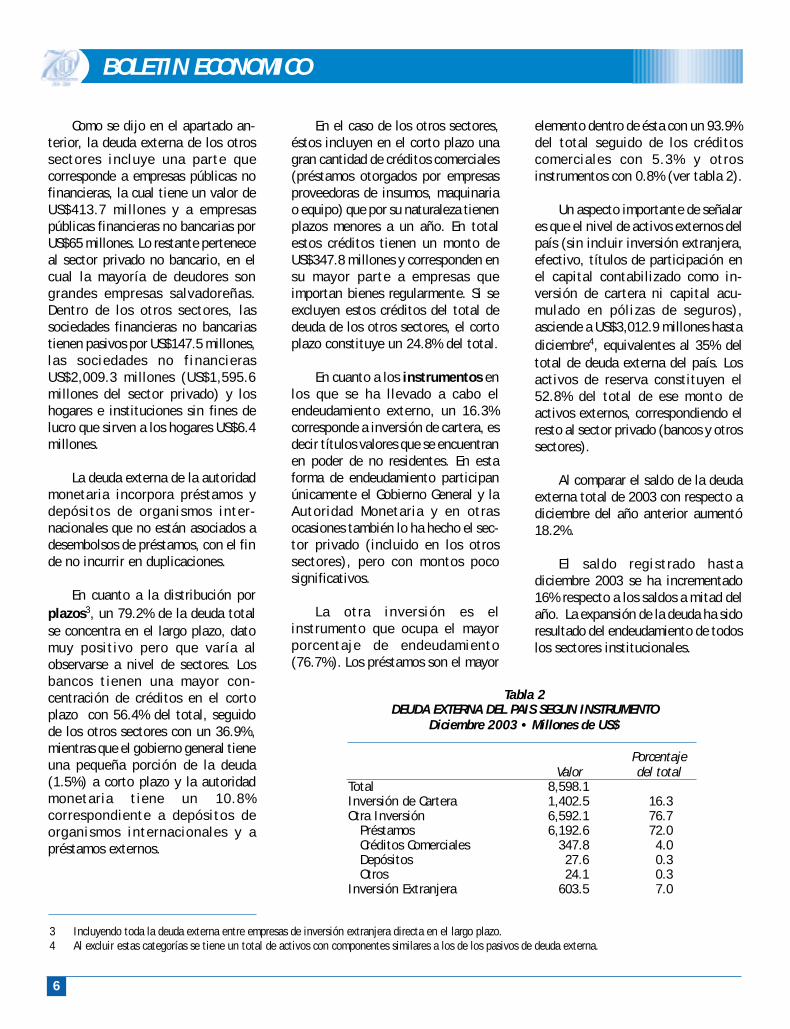

Como se dijo en el apartado an-terior, la deuda externa de los otrossectores incluye una parte quecorresponde a empresas públicas nofinancieras, la cual tiene un valor deUS$413.7 millones y a empresaspúblicas financieras no bancarias porUS$65 millones. Lo restante perteneceal sector privado no bancario, en elcual la mayoría de deudores songrandes empresas salvadoreñas.Dentro de los otros sectores, lassociedades financieras no bancariastienen pasivos por US$147.5 millones,las sociedades no financierasUS$2,009.3 millones (US$1,595.6millones del sector privado) y loshogares e instituciones sin fines delucro que sirven a los hogares US$6.4millones.

La deuda externa de la autoridadmonetaria incorpora préstamos ydepósitos de organismos inter-nacionales que no están asociados adesembolsos de préstamos, con el finde no incurrir en duplicaciones.

En cuanto a la distribución porplazos3, un 79.2% de la deuda totalse concentra en el largo plazo, datomuy positivo pero que varía alobservarse a nivel de sectores. Losbancos tienen una mayor con-centración de créditos en el cortoplazo con 56.4% del total, seguidode los otros sectores con un 36.9%,mientras que el gobierno general tieneuna pequeña porción de la deuda(1.5%) a corto plazo y la autoridadmonetaria tiene un 10.8%correspondiente a depósitos deorganismos internacionales y apréstamos externos.

3 Incluyendo toda la deuda externa entre empresas de inversión extranjera directa en el largo plazo.4 Al excluir estas categorías se tiene un total de activos con componentes similares a los de los pasivos de deuda externa.

En el caso de los otros sectores,éstos incluyen en el corto plazo unagran cantidad de créditos comerciales(préstamos otorgados por empresasproveedoras de insumos, maquinariao equipo) que por su naturaleza tienenplazos menores a un año. En totalestos créditos tienen un monto deUS$347.8 millones y corresponden ensu mayor parte a empresas queimportan bienes regularmente. Si seexcluyen estos créditos del total dedeuda de los otros sectores, el cortoplazo constituye un 24.8% del total.

En cuanto a los instrumentos enlos que se ha llevado a cabo elendeudamiento externo, un 16.3%corresponde a inversión de cartera, esdecir títulos valores que se encuentranen poder de no residentes. En estaforma de endeudamiento participanúnicamente el Gobierno General y laAutoridad Monetaria y en otrasocasiones también lo ha hecho el sec-tor privado (incluido en los otrossectores), pero con montos pocosignificativos.

La otra inversión es elinstrumento que ocupa el mayorporcentaje de endeudamiento(76.7%). Los préstamos son el mayor

elemento dentro de ésta con un 93.9%del total seguido de los créditoscomerciales con 5.3% y otrosinstrumentos con 0.8% (ver tabla 2).

Un aspecto importante de señalares que el nivel de activos externos delpaís (sin incluir inversión extranjera,efectivo, títulos de participación enel capital contabilizado como in-versión de cartera ni capital acu-mulado en pólizas de seguros),asciende a US$3,012.9 millones hastadiciembre4, equivalentes al 35% deltotal de deuda externa del país. Losactivos de reserva constituyen el52.8% del total de ese monto deactivos externos, correspondiendo elresto al sector privado (bancos y otrossectores).

Al comparar el saldo de la deudaexterna total de 2003 con respecto adiciembre del año anterior aumentó18.2%.

El saldo registrado hastadiciembre 2003 se ha incrementado16% respecto a los saldos a mitad delaño. La expansión de la deuda ha sidoresultado del endeudamiento de todoslos sectores institucionales.

Tabla 2DEUDA EXTERNA DEL PAIS SEGUN INSTRUMENTO

Diciembre 2003 • Millones de US$

PorcentajeValor del total

Total 8,598.1Inversión de Cartera 1,402.5 16.3Otra Inversión 6,592.1 76.7

Préstamos 6,192.6 72.0Créditos Comerciales 347.8 4.0Depósitos 27.6 0.3Otros 24.1 0.3

Inversión Extranjera 603.5 7.0

BOLETIN ECONOMICO

7

El Gobierno General presenta unavariación 5.2% que corresponde a lacontratación de préstamos que engran medida fueron destinados aproyectos de educación y obraspúblicas, correspondiendo en sutotalidad al mediano y largo plazo;también incluye una parte deemisiones de Letras del Tesoro quefueron utilizadas al final del año quecubre una tercera parte del incrementoobservado.

Los bancos tuvieron un incre-mento de deuda de 35.1% que serelacionó con la obtención de fuentesadicionales de recursos para atendersus operaciones de liquidez; al mismotiempo, el crecimiento de la demandade crédito interno ha sido mayor quela de los depósitos por lo que hahabido necesidad de fondearseexternamente para satisfacer el excesode demanda sobre la disponibilidad derecursos domésticos.

En cuanto a la AutoridadMonetaria, la deuda externa tuvo unincremento derivado de cambios ensu política de administración de laliquidez, la cual ha estado orientadaa la sustitución de obligacionesinternas por externas y a la sustituciónde deuda de corto plazo por la demediano y largo plazo.

Los Otros Sectores tuvieron unincremento de 16.4% en los saldos dedeuda externa. El crecimiento seconcentró en obligaciones de medianoy largo plazo, a las cuales correspondióel 49.9% del crecimiento observado.Las empresas privadas tienen unaparticipación importante en el incre-mento de la deuda de este sector,incluyendo empresas de inversiónextranjera directa que contratancréditos con bancos internacionales.

Por su parte los préstamos entreempresas de inversión extranjeradirecta crecieron 8.7%.

En la práctica es difícil establecerparámetros sobre los nivelesadecuados de endeudamiento total,los cuales pueden variar según lascaracterísticas particulares de lospaíses. Sin embargo, existen algunoscoeficientes que se pueden utilizar

INDICADORESDE DEUDAEXTERNA

IV

Tabla 3DEUDA EXTERNA POR SECTORES

COMO PORCENTAJE DEL PIB

Sector Porcentajedel PIB

Total 57.3Gobierno General 26.3Otros Sectores 14.4Bancos 10.7Préstamos entre 4.0empresas de IEDAutoridad Monetaria 2.0

para analizar los niveles de deuda. Acontinuación se presentan los usadosmás comúnmente.

A. Deuda Total/ PIB.Establece una relación entre la

deuda y la base de recursos totalesde la economía. Esta razón se ubicaen 57.3% y tiene una tendenciacreciente a lo largo de los últimos 6años, habiéndose incrementado enmás de 19 puntos del PIB desde 1998hasta 2003. Cabe señalar que alexcluir la deuda entre empresas deinversión extranjera directa elcoeficiente del año 2003 se reduce a53.3% (ver tabla 3 y gráfico 2).

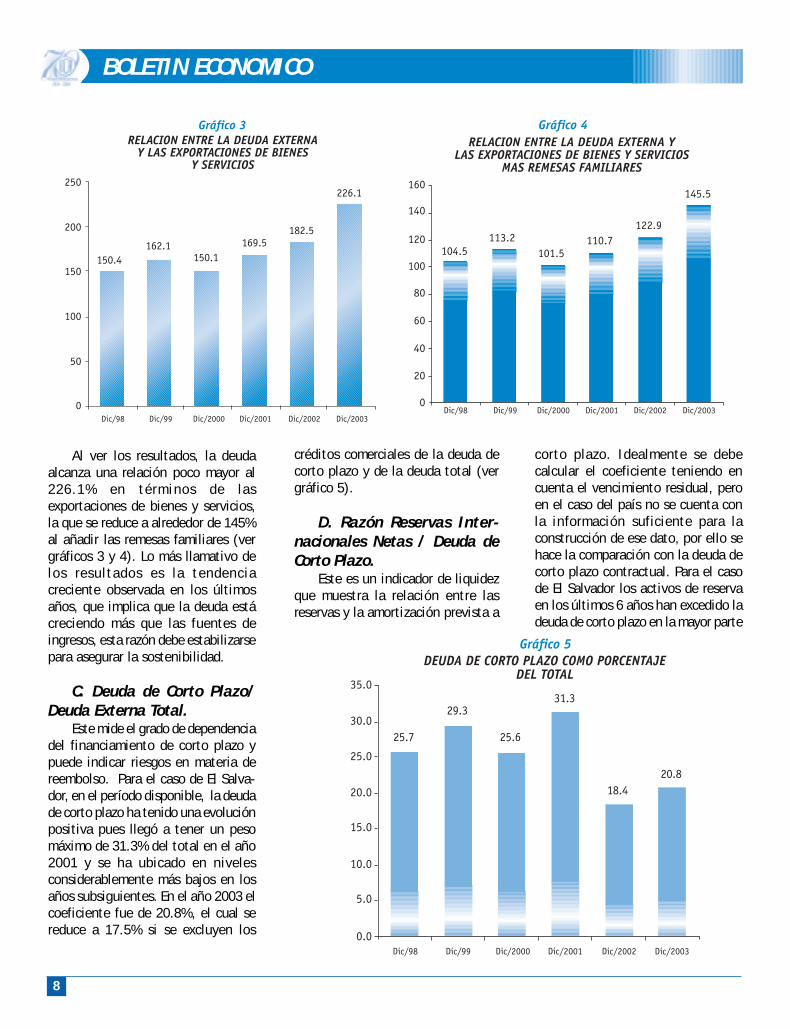

B. Deuda Total/ Expor-taciones de Bienes y Servicios.

Esta razón es un indicador desostenibilidad que indica la relaciónde la deuda respecto a la principalfuente de ingresos de la economía.Para el caso de El Salvador tambiénse ha calculado la relación respecto alos bienes y servicios más las remesasfamiliares, dado que esta última esuna importante fuente de ingresos dedivisas para el país.

BOLETIN ECONOMICO

8

Al ver los resultados, la deudaalcanza una relación poco mayor al226.1% en términos de lasexportaciones de bienes y servicios,la que se reduce a alrededor de 145%al añadir las remesas familiares (vergráficos 3 y 4). Lo más llamativo delos resultados es la tendenciacreciente observada en los últimosaños, que implica que la deuda estácreciendo más que las fuentes deingresos, esta razón debe estabilizarsepara asegurar la sostenibilidad.

C. Deuda de Corto Plazo/Deuda Externa Total.

Este mide el grado de dependenciadel financiamiento de corto plazo ypuede indicar riesgos en materia dereembolso. Para el caso de El Salva-dor, en el período disponible, la deudade corto plazo ha tenido una evoluciónpositiva pues llegó a tener un pesomáximo de 31.3% del total en el año2001 y se ha ubicado en nivelesconsiderablemente más bajos en losaños subsiguientes. En el año 2003 elcoeficiente fue de 20.8%, el cual sereduce a 17.5% si se excluyen los

créditos comerciales de la deuda decorto plazo y de la deuda total (vergráfico 5).

D. Razón Reservas Inter-nacionales Netas / Deuda deCorto Plazo.

Este es un indicador de liquidezque muestra la relación entre lasreservas y la amortización prevista a

corto plazo. Idealmente se debecalcular el coeficiente teniendo encuenta el vencimiento residual, peroen el caso del país no se cuenta conla información suficiente para laconstrucción de ese dato, por ello sehace la comparación con la deuda decorto plazo contractual. Para el casode El Salvador los activos de reservaen los últimos 6 años han excedido ladeuda de corto plazo en la mayor parte

BOLETIN ECONOMICO

9

del período, exceptuando el año 2001(ver gráfico 6).

Para comparar la magnitud de ladeuda de El Salvador se recopilaronestadísticas de 17 países, entredesarrollados y en desarrollo; entre lospaíses en desarrollo se seleccionaronlos países latinoamericanos que hanpresentado información paracumplimiento de las NEDD. Losresultados indican que la deudaexterna total del país se ubica en lasposiciones intermedias en com-paración con otras naciones y con unabrecha considerable respecto a lospaíses que muestran las mayores mag-nitudes en los indicadores que sepresentan.

Cabe aclarar que algunos paísespueden tener subvaluado el monto dela deuda externa pues no estánreportando préstamos entre empresasde inversión extranjera directa yalgunos tampoco presentan cifras decréditos comerciales de corto plazo.En algunos casos los préstamos entreempresas de inversión extranjera seincluyen dentro de los otros sectoresen las publicaciones oficiales, comoes el caso de Indonesia, en el restode países se desconoce si esa cifra estáincluida como parte de la deuda deotros sectores o si no se cuenta conla información.

En términos de montos, obvia-mente las cifras tienen magnitudesmuy dispares dependiendo del tamañode las economías, sin embargo, sepresentan a continuación para efectosinformativos (ver tabla 4).

COMPARACIONCON OTROSPAISES

V

La deuda externa reportada conanterioridad se comparó en términosdel Producto Interno Bruto de lospaíses, observándose algunos casosen que ésta supera el 100% del PIB,como son los de Argentina, Francia yAlemania.

Cabe señalar que en el caso deArgentina este indicador tuvo uncambio sustancial a partir de ladevaluación del peso, pues antes seubicaba en alrededor de 50% del PIB.

Tabla 4DEUDA EXTERNA TOTAL EN MILLONES DE US$

2003Estados Unidos 6,800,485Alemania 2,929,163Francia 1,956,836Japón 1,235,389Italia 1,337,952Brasil 235,383México 162,609Corea del Sur 159,808Argentina 145,583Indonesia 136,289Tailandia 51,682Chile 43,391Colombia 38,196Perú 29,708Ecuador 16,155El Salvador 8,598Costa Rica 3,753

Fuente: FMINotas: Argentina, Costa Rica, Colombia, Ecuador, México, Perú , Tailandia y Corea no reportan deuda entre empresas de IED.

De hecho uno de los problemas de esteindicador es que puede conducir aconclusiones erróneas si existesobrevaloración o subvaluación deltipo de cambio real. El Salvador seencuentra entre los países con mag-nitudes intermedias, por debajo deEstados Unidos y de países endesarrollo como Argentina, Chile yEcuador. A diciembre 2003 El Salva-dor tenía un peso de 57.3% del PIB(ver gráfico 7).

BOLETIN ECONOMICO

10

En cuanto a la deuda externacomo proporción de las exportacionesde bienes y servicios, el país ocupauna posición más favorable, con un226% del total. Dentro de la muestrade países se observan magnitudes deconsideración que llegan a más de600% del total de exportaciones (vergráfico 8).

A. Estructura sectorialEn cuanto a la estructura de la

deuda externa, los países lati-noamericanos muestran una mayorparticipación del Gobierno General,exceptuando Chile en el cual los otrossectores son el principal deudor. Enel resto de países, los bancos (Japón,Francia, Corea, Alemania) o los otrossectores (Tailandia, Estados Unidos)son los que tienen una mayorparticipación dentro de la deudaexterna total (ver tabla 5).

Tabla 5ESTRUCTURA DE LA DEUDA EXTERNA TOTAL 2003

(excluye préstamos entre empresas de IED)

Gobierno General Autoridad Monetaria Bancos Otros SectoresCosta Rica 58.7 13.9 2.9 24.4Indonesia 53.3 9.5 4.4 32.7Colombia 54.1 0.2 4.1 41.6Perú 75.0 0.0 3.1 21.8Brasil 38.7 13.4 19.6 28.3Ecuador 68.4 0.6 0.6 30.4México 50.4 0.1 6.9 42.6Chile 11.6 0.0 13.9 74.5El Salvador 49.3 3.7 20.0 27.1Tailandia 14.1 0.0 13.5 72.4Argentina 60.4 10.6 6.9 22.0Alemania 25.6 0.5 63.3 10.7Italia 50.9 0.2 27.6 21.3Coreal del Sur 8.0 3.3 45.0 43.7Francia 25.4 0.2 53.9 20.5Estados Unidos 24.6 5.2 22.9 47.3Japón 16.6 1.4 50.7 31.4

Fuente: FMI y Bancos Centrales

BOLETIN ECONOMICO

11

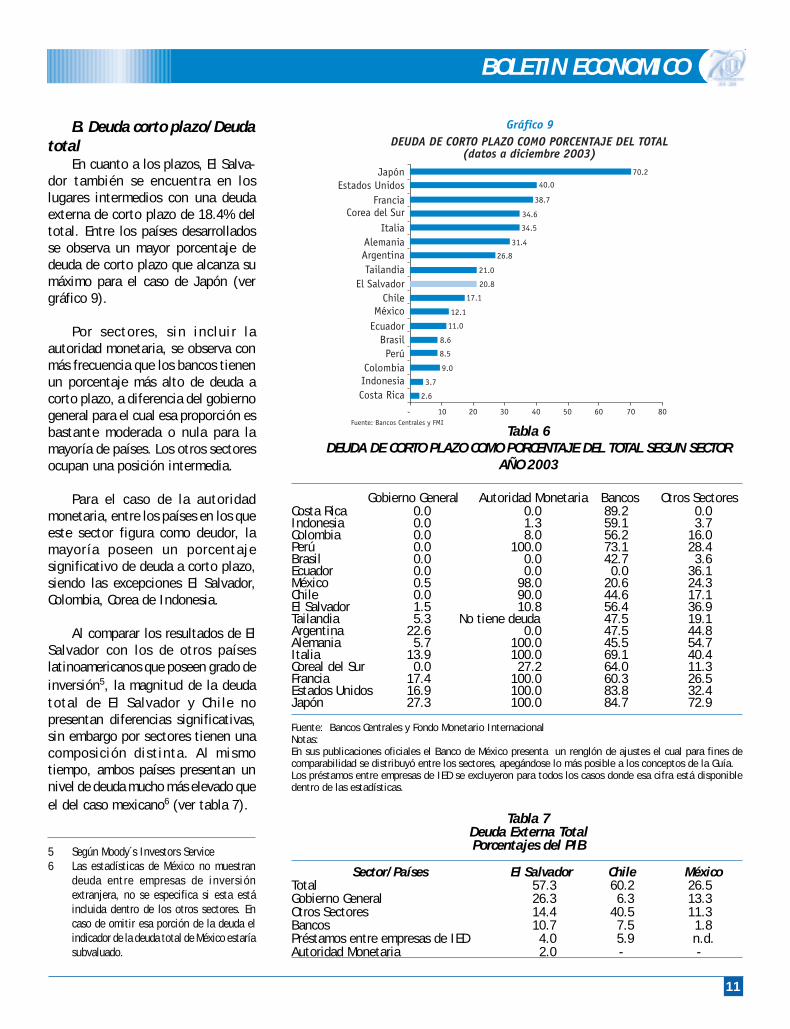

B. Deuda corto plazo/Deudatotal

En cuanto a los plazos, El Salva-dor también se encuentra en loslugares intermedios con una deudaexterna de corto plazo de 18.4% deltotal. Entre los países desarrolladosse observa un mayor porcentaje dedeuda de corto plazo que alcanza sumáximo para el caso de Japón (vergráfico 9).

Por sectores, sin incluir laautoridad monetaria, se observa conmás frecuencia que los bancos tienenun porcentaje más alto de deuda acorto plazo, a diferencia del gobiernogeneral para el cual esa proporción esbastante moderada o nula para lamayoría de países. Los otros sectoresocupan una posición intermedia.

Para el caso de la autoridadmonetaria, entre los países en los queeste sector figura como deudor, lamayoría poseen un porcentajesignificativo de deuda a corto plazo,siendo las excepciones El Salvador,Colombia, Corea de Indonesia.

Al comparar los resultados de ElSalvador con los de otros paíseslatinoamericanos que poseen grado deinversión5, la magnitud de la deudatotal de El Salvador y Chile nopresentan diferencias significativas,sin embargo por sectores tienen unacomposición distinta. Al mismotiempo, ambos países presentan unnivel de deuda mucho más elevado queel del caso mexicano6 (ver tabla 7).

Tabla 7Deuda Externa TotalPorcentajes del PIB

Sector/Países El Salvador Chile MéxicoTotal 57.3 60.2 26.5Gobierno General 26.3 6.3 13.3Otros Sectores 14.4 40.5 11.3Bancos 10.7 7.5 1.8Préstamos entre empresas de IED 4.0 5.9 n.d.Autoridad Monetaria 2.0 - -

Tabla 6DEUDA DE CORTO PLAZO COMO PORCENTAJE DEL TOTAL SEGUN SECTOR

AÑO 2003

Gobierno General Autoridad Monetaria Bancos Otros SectoresCosta Rica 0.0 0.0 89.2 0.0Indonesia 0.0 1.3 59.1 3.7Colombia 0.0 8.0 56.2 16.0Perú 0.0 100.0 73.1 28.4Brasil 0.0 0.0 42.7 3.6Ecuador 0.0 0.0 0.0 36.1México 0.5 98.0 20.6 24.3Chile 0.0 90.0 44.6 17.1El Salvador 1.5 10.8 56.4 36.9Tailandia 5.3 No tiene deuda 47.5 19.1Argentina 22.6 0.0 47.5 44.8Alemania 5.7 100.0 45.5 54.7Italia 13.9 100.0 69.1 40.4Coreal del Sur 0.0 27.2 64.0 11.3Francia 17.4 100.0 60.3 26.5Estados Unidos 16.9 100.0 83.8 32.4Japón 27.3 100.0 84.7 72.9

Fuente: Bancos Centrales y Fondo Monetario InternacionalNotas:En sus publicaciones oficiales el Banco de México presenta un renglón de ajustes el cual para fines decomparabilidad se distribuyó entre los sectores, apegándose lo más posible a los conceptos de la Guía.Los préstamos entre empresas de IED se excluyeron para todos los casos donde esa cifra está disponibledentro de las estadísticas.

5 Según Moody´s Investors Service6 Las estadísticas de México no muestran

deuda entre empresas de inversiónextranjera, no se especifica si esta estáincluida dentro de los otros sectores. Encaso de omitir esa porción de la deuda elindicador de la deuda total de México estaríasubvaluado.

BOLETIN ECONOMICO

12

Destaca que en el caso chileno ladeuda de los otros sectores es la másrepresentativa dentro del total(67.3%), mientras que la deuda delGobierno General es mucho másimportante para los otros dos paísesy la deuda bancaria es másrepresentativa en el caso de El Salva-dor. Para el caso salvadoreño la deudabancaria ha adquirido más importanciaen los últimos años, especialmente apartir de la integración monetaria, noobstante, ese crecimiento ha sidoacompañado también de un incre-mento sustancial de los activosexternos de los bancos.

Los niveles de deuda de cortoplazo también tienen magnitudes muycercanas para los casos de Chile y ElSalvador, 10.3 puntos del PIB y 11.9puntos, respectivamente.

CONCLU-SIONESVI

Al revisar indicadores de deudaexterna no se observan resultados quepuedan dar señales de alarma encuanto a la magnitud de la deuda encomparación con otras economías,pero existe una tendencia crecienteque debería corregirse en el futuro.

Al comparar con países queposeen calificación de grado deinversión en riesgo soberano, seencuentra que El Salvador muestra unratio deuda externa/PIB similar al deChile y, ambos tienen un ratio supe-rior al de México.

BIBLIOGRAFÍAFondo Monetario Internacional. DeudaExterna, Guía para Compiladores yUsuarios. 2002Fondo Monetario Internacional. WorldEconomic Outlook- Interim Assessment.Diciembre de 1997Fondo Monetario Internacional. WorldEconomic Outlook. Mayo de 1998.

La deuda externa total de El Sal-vador alcanzó los US$8,598.1 millonesen el año 2003.

La deuda del Gobierno General esla de mayor peso, sin embargo estesector tiene una deuda de corto plazopoco representativa.

La deuda de corto plazo puedeconsiderarse baja. Por sectores lamagnitud es mayor para el sectorbancario, aunque esto es común enla mayoría de países que se incluyeronen la comparación, alcanzando mag-nitudes muy superiores en algunos deellos con respecto al casosalvadoreño.

BOLETIN ECONOMICO

13

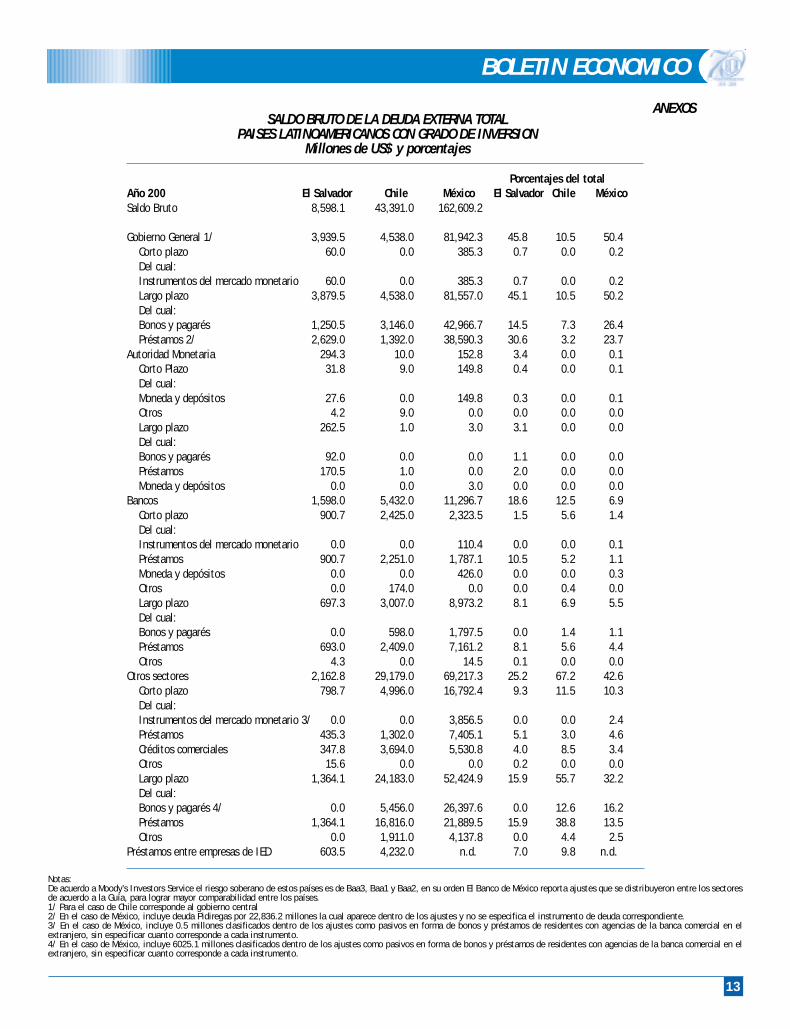

SALDO BRUTO DE LA DEUDA EXTERNA TOTALPAISES LATINOAMERICANOS CON GRADO DE INVERSION

Millones de US$ y porcentajes

Porcentajes del totalAño 200 El Salvador Chile México El Salvador Chile MéxicoSaldo Bruto 8,598.1 43,391.0 162,609.2

Gobierno General 1/ 3,939.5 4,538.0 81,942.3 45.8 10.5 50.4Corto plazo 60.0 0.0 385.3 0.7 0.0 0.2Del cual:Instrumentos del mercado monetario 60.0 0.0 385.3 0.7 0.0 0.2Largo plazo 3,879.5 4,538.0 81,557.0 45.1 10.5 50.2Del cual:Bonos y pagarés 1,250.5 3,146.0 42,966.7 14.5 7.3 26.4Préstamos 2/ 2,629.0 1,392.0 38,590.3 30.6 3.2 23.7

Autoridad Monetaria 294.3 10.0 152.8 3.4 0.0 0.1Corto Plazo 31.8 9.0 149.8 0.4 0.0 0.1Del cual:Moneda y depósitos 27.6 0.0 149.8 0.3 0.0 0.1Otros 4.2 9.0 0.0 0.0 0.0 0.0Largo plazo 262.5 1.0 3.0 3.1 0.0 0.0Del cual:Bonos y pagarés 92.0 0.0 0.0 1.1 0.0 0.0Préstamos 170.5 1.0 0.0 2.0 0.0 0.0Moneda y depósitos 0.0 0.0 3.0 0.0 0.0 0.0

Bancos 1,598.0 5,432.0 11,296.7 18.6 12.5 6.9Corto plazo 900.7 2,425.0 2,323.5 1.5 5.6 1.4Del cual:Instrumentos del mercado monetario 0.0 0.0 110.4 0.0 0.0 0.1Préstamos 900.7 2,251.0 1,787.1 10.5 5.2 1.1Moneda y depósitos 0.0 0.0 426.0 0.0 0.0 0.3Otros 0.0 174.0 0.0 0.0 0.4 0.0Largo plazo 697.3 3,007.0 8,973.2 8.1 6.9 5.5Del cual:Bonos y pagarés 0.0 598.0 1,797.5 0.0 1.4 1.1Préstamos 693.0 2,409.0 7,161.2 8.1 5.6 4.4Otros 4.3 0.0 14.5 0.1 0.0 0.0

Otros sectores 2,162.8 29,179.0 69,217.3 25.2 67.2 42.6Corto plazo 798.7 4,996.0 16,792.4 9.3 11.5 10.3Del cual:Instrumentos del mercado monetario 3/ 0.0 0.0 3,856.5 0.0 0.0 2.4Préstamos 435.3 1,302.0 7,405.1 5.1 3.0 4.6Créditos comerciales 347.8 3,694.0 5,530.8 4.0 8.5 3.4Otros 15.6 0.0 0.0 0.2 0.0 0.0Largo plazo 1,364.1 24,183.0 52,424.9 15.9 55.7 32.2Del cual:Bonos y pagarés 4/ 0.0 5,456.0 26,397.6 0.0 12.6 16.2Préstamos 1,364.1 16,816.0 21,889.5 15.9 38.8 13.5Otros 0.0 1,911.0 4,137.8 0.0 4.4 2.5

Préstamos entre empresas de IED 603.5 4,232.0 n.d. 7.0 9.8 n.d.

Notas:De acuerdo a Moody’s Investors Service el riesgo soberano de estos países es de Baa3, Baa1 y Baa2, en su orden El Banco de México reporta ajustes que se distribuyeron entre los sectoresde acuerdo a la Guía, para lograr mayor comparabilidad entre los países.1/ Para el caso de Chile corresponde al gobierno central2/ En el caso de México, incluye deuda Pidiregas por 22,836.2 millones la cual aparece dentro de los ajustes y no se especifica el instrumento de deuda correspondiente.3/ En el caso de México, incluye 0.5 millones clasificados dentro de los ajustes como pasivos en forma de bonos y préstamos de residentes con agencias de la banca comercial en elextranjero, sin especificar cuanto corresponde a cada instrumento.4/ En el caso de México, incluye 6025.1 millones clasificados dentro de los ajustes como pasivos en forma de bonos y préstamos de residentes con agencias de la banca comercial en elextranjero, sin especificar cuanto corresponde a cada instrumento.

ANEXOS

BOLETIN ECONOMICO

14

SALDO BRUTO DE LA DEUDA EXTERNA TOTALCOMO PROPORCIÓN DEL PIB

PAISES LATINOAMERICANOS CON GRADO DE INVERSIÓNPorcentajes