Situación actual y perspectiva del mercado eléctrico peruano · Situación actual y perspectiva...

43

1 Situación actual y perspectiva del mercado eléctrico peruano Edwin Quintanilla Acosta Gerente General - OSINERGMIN Setiembre 2011

Transcript of Situación actual y perspectiva del mercado eléctrico peruano · Situación actual y perspectiva...

1

Situación actual y perspectiva del mercado eléctrico peruano

Edwin Quintanilla Acosta

Gerente General - OSINERGMIN

Setiembre 2011

Contenido

1. Introducción y rol del Regulador

2. Resultados y Perspectivas en

– Mercados de Competencia

– Mercados Regulados

– Mercados inexistentes

3. Institucionalidad

4. Principales Desafíos

Electricidad

Hidrocarburos

Minería

Gas Natural

Organismo Regulador y

Supervisor en:

Rol de las reguladoras

EmpresasPromover

la eficiencia económica

Población

Gobierno

Proteger los derechos

de la población

Garantizarlas inversiones

Cumplimiento delmarco normativo y contractual

Supervisión deCompromisos

Desarrollo energético: 2 en 1

Política

Energética

Política energética

geoestratégica económica

social

sector

energía

SOSTENIBILIDAD

SEGURIDAD COMPETITIVIDAD

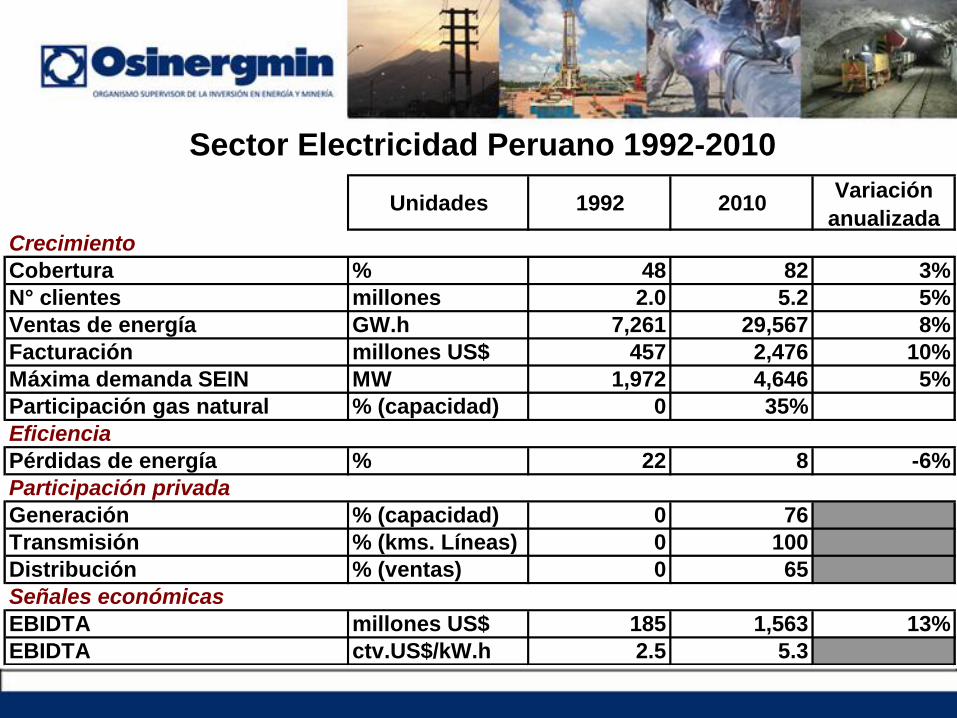

Unidades 1992 2010Variación

anualizadaCrecimiento

Cobertura % 48 82 3%

N° clientes millones 2.0 5.2 5%

Ventas de energía GW.h 7,261 29,567 8%

Facturación millones US$ 457 2,476 10%

Máxima demanda SEIN MW 1,972 4,646 5%

Participación gas natural % (capacidad) 0 35%

Eficiencia

Pérdidas de energía % 22 8 -6%

Participación privada

Generación % (capacidad) 0 76

Transmisión % (kms. Líneas) 0 100

Distribución % (ventas) 0 65

Señales económicas

EBIDTA millones US$ 185 1,563 13%

EBIDTA ctv.US$/kW.h 2.5 5.3

Sector Electricidad Peruano 1992-2010

EVOLUCIÓN DEL MERCADO DE GAS NATURAL (CAMISEA)

2004 2010 ago-11

MERCADO GN

Cobertura % 0 0.5% 0.8%

No. Clientes 7 29307 47059

Demanda _Nacional MMPCD 85 460 538

Demanda Total MMPCD 85 1113 1158

ESTRUCTURA MERCADO NACIONAL GN

Generación eléctrica % 68 65 67

Industria % 32 25 23

GNV % 0 9 10

Residenciales y comerciales % 0 0.3 0.5

PARTICIPACIÓN PRIVADA

Producción % 100 100 100

Transporte % 100 100 100

Distribución % 100 100 100

MERCADO DE LIQUIDOS DE GN-Camisea

Producción LGN MBPD 23 81 84

33

%

Incremento

2004/2010

Perú: Institucionalidad, regulación y

desempeño del sector electricidad a 18 años

de la reforma

Edwin Quintanilla Acosta

Noviembre 2010

Perú 2010

Resultados Sectoriales

Organismo Regulador:

Independiente

Precios: De tarifas a subastas

de energía

Supervisión: Basada en

indicadores

Institucionalidad

Tasas de crecimiento

durante 18 años

Energía: 8% anual

Potencia: 5% anual

Clientes: 5% anual

Mercados de competencia- Resultados y perspectiva -

EVOLUCION DE LA PRODUCCION

7.33%9.35%

8.24%8.11% 9.4% 8.6% 8.28%

9.48%

0

500

1000

1500

2000

2500

3000

3500

4000

4500E

ne

Feb

Mar

Abr

May

Jun

Jul

Ago

Set

Oct

Nov

Dic

GWh

-14.00%

-9.00%

-4.00%

1.00%

6.00%

11.00%

2010 2011 incremento 11/10

PRIMEROS 264 DIAS RESPECTO AL AÑO ANTERIOR

2010 2011 Incremento 2010 2011 Incremento

23213.1 25247.6 8.8% 4452.6 4764.2 7.0%

No se considera la producción de SINERSA (centrales hidroeléctricas Curumuy y Poechos I).

Máxima demanda instantanea (MW)Periodo

Producción acumulada (GWh)

Del 01 de enero al 21 de setiembre

Producción

Sistema

Interconectado

NacionalAño 2009: 29 807 GW.h

Año 2010: 32 426 GW.h

Producción de electricidad (energía) comparada

PRODUCCION POR TIPO DE COMBUSTIBLE

AGOSTO 2003

HIDRAULICA

80.3% CARBON

5.6%

GAS

NATURAL

6.1%

PETROLEO

8.0%

Antes de Camisea

Luego de Camisea

Agosto 2003: 1743.74 GWH

Agosto 2011: 2892.90 GWH

HIDRAULICA49,3%

PETROLEO2,4%

GAS NATURAL45,8%

CARBON2,5%

PRODUCCION POR TIPO DE COMBUSTIBLE AGOSTO 2011

35763972

4199 4322 4579 4744

0

7000

14000

21000

28000

35000

42000

1800

2300

2800

3300

3800

4300

4800

2006 2007 2008 2009 2010 2011

GWhMW Máxima Demanda y Energía Acumulada Anual

Energía Acumulada Máxima Demanda

EVOLUCIÓN DE LA MÁXIMA DEMANDA INTERNA DE GAS NATURAL

DE CAMISEA

Año

Máxima

Demanda

Interna

(MMPCD)

Variación (%)

2004 84.93 - - -

2005 127.67 50.33%

2006 174.27 36.50%

2007 288.76 65.70%

2008 305.96 5.96%

2009 336.73 10.06%

2010 493.2 46.47%

2011(*) 538.73 9.23%

0

100

200

300

400

500

600

2004 2005 2006 2007 2008 2009 2010 2011(*)

Máxima Demanda Interna (MMPCD)

Subastas de Largo Plazo – 2010/2011No. Características Precio Energía

(US$/Mwh)

1.1 1213 MW (2014-2021) 40

1.2 662 MW (2014-2023) 42

1.3 650 MW (2014-2026) 44

1.4 558 MW (2013-2022) 41

2.1 670 MW (2014-2025) 39

3.1 30 MW (2014-2018) 40

Nota: Subastas adjudicadas en los años 2010/2011– Conducidas por las empresas

distribuidoras y supervisadas por OSINERGMIN. Total adjudicado 3750 MW.

Precios no incluyen cargo de potencia.

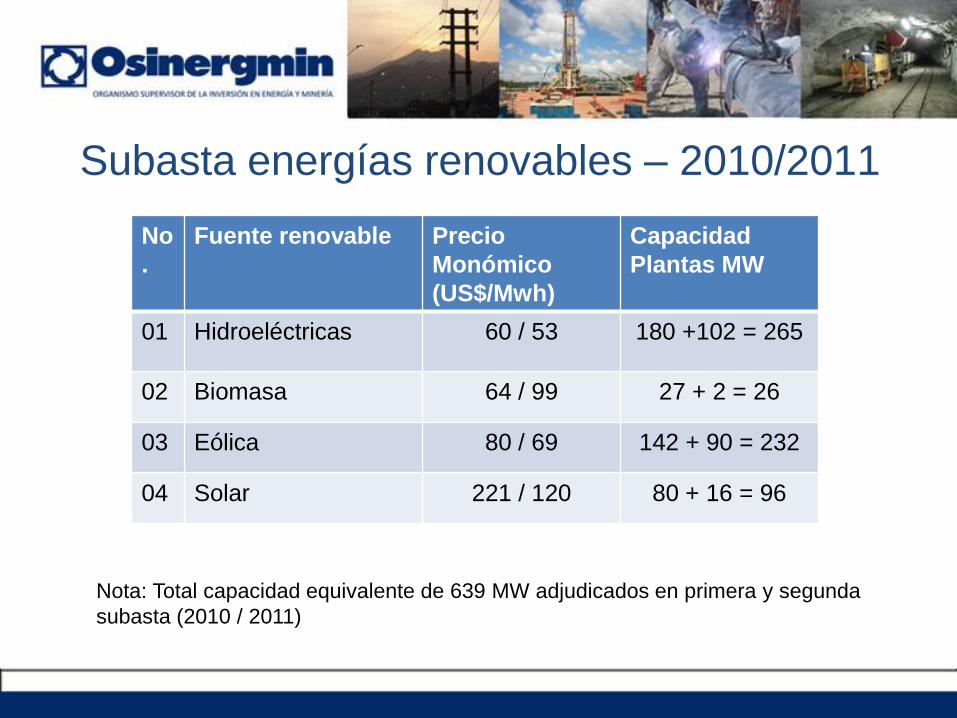

Subasta energías renovables – 2010/2011

No

.

Fuente renovable Precio

Monómico

(US$/Mwh)

Capacidad

Plantas MW

01 Hidroeléctricas 60 / 53 180 +102 = 265

02 Biomasa 64 / 99 27 + 2 = 26

03 Eólica 80 / 69 142 + 90 = 232

04 Solar 221 / 120 80 + 16 = 96

Nota: Total capacidad equivalente de 639 MW adjudicados en primera y segunda

subasta (2010 / 2011)

INVERSIONES

EN

GENERACION

2009 - 2010 MW MMPCD

Gas Natural 1121 281

Hidroeléctricas 262 ----

Total 2009-2010 1383 281

2011 - 2012 MW MMPCD

Gas Natural 323 8

Hidroeléctricas 144 ----

Renovables RER 146

Total 2011-2012 613 8

2013-2014 MW MMPCD

Gas Natural 994 138

Renovables RER 493 ----

Térmicas (D2/GN) 800

Total 2013-2014 2287 138

Fuente: Plan de Obras –Regulación OSINERGMIN. Para el 2015-2016 se considera CHs Quitaracsa, Cheves, Santa Teresa, Chaglla, La Virgen, CH Pucará y Cerro del Aguila. MMPCD corresponde a la demanda potencial de gas natural

2015-2016 MW MMPCD

Hidroeléctricas 1387 ----

Total 2015-2016 1387

Total 2008-2016 5670 427

Balance Oferta/Demanda incremental

Demanda (MW) Oferta (MW)

Año 2008 (*1) 0 0

Año 2011 (*2) 600 1500

Año 2016 (*3) 3530 5700

Notas:

(*1) Año base demanda 4200 MW

(*2) Demanda y oferta estimadas para final del período anual

(*3) Demanda estimada con 10% de tasa de crecimiento anual durante

5 años (2012-2016). Oferta según programa comprometido: Gas

natural 43%, Hidroeléctrico y renovables 43% y Reserva fría (duales

D2/GN)14%

Mercados regulados- Resultados y perspectiva -

INVERSIONES EN TRANSMISION

2011-2013 KM Mio US$

220 kV 1210 227

500 kV 1800 613

Total 3010 840

Fuente: Proinversión – Contratos BOOT

adjudicados

Evolución de la tarifa de distribución

0

5

10

15

20

25

30

35

40

45

93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09

US

$ / k

W-m

es

Alta densidad Media densidad Rural

0

5

10

15

20

25

30

35

40

45

50

01/0

1/2

000

01/0

5/2

000

01/0

9/2

000

01/0

1/2

001

01/0

5/2

001

01/0

9/2

001

01/0

1/2

002

01/0

5/2

002

01/0

9/2

002

01/0

1/2

003

01/0

5/2

003

01/0

9/2

003

01/0

1/2

004

01/0

5/2

004

01/0

9/2

004

01/0

1/2

005

01/0

5/2

005

01/0

9/2

005

01/0

1/2

006

01/0

5/2

006

01/0

9/2

006

01/0

1/2

007

01/0

5/2

007

01/0

9/2

007

01/0

1/2

008

01/0

5/2

008

01/0

9/2

008

01/0

1/2

009

01/0

5/2

009

01/0

9/2

009

01/0

1/2

010

01/0

5/2

010

01/0

9/2

010

01/0

1/2

011

01/0

5/2

011

01/0

9/2

011

ctm

..S

ol/kW

.h

Evolución del Precio Medio Residencial en Arequipa(ctm. Sol/kW.h)

30 kWh

65 kWh

125 kWh

Acumulada

Residencial BT5B (30 kW.h) -23.7%

Residencial BT5B (65 kW.h) -16.8%

Residencial BT5B (125 kW.h) -6.4%

Diesel 2 212.0%

Residual 6 159.6%

Inflación 34.2%

Mercados regulados- Modelo de supervisión-

Fuente: Conferencia Dr. Antón Costas . ESAN. Regulación y calidad de los servicios públicos -

Octubre de 200628

A lo largo de los últimos años ha habido intensos procesosde liberalización en las industrias de redes. ¿Quépromesas llevaban implícitos estos procesos?

competencia, eficiencia, precios y calidad

La prioridad de los reguladores se ha centrado en las tresprimeras, porque preveían que el nuevo entornocompetitivo y sus mecanismos de mercado seríansuficientes para ajustar el nivel de calidad y laspreferencias de los consumidores.

¿Cómo está funcionando el nuevo modelo de mercado de los servicios públicos?

Promesas del modelo

Primera certificaciónCAMINO DE LA CALIDAD

2005

2009

2010

Formación de Comité Central de la Calidad

13 certificaciones

Implementación del Modelo de ExcelenciaIngresan 5 Oficinas Regionales al sistema24 certificaciones

1ra Presentación al PNC (Mención Honrosa) 10 Oficinas Regionales 32 certificaciones

2da Presentación al PNC (Medalla de oro)15 Oficinas Regionales

39 certificaciones ISO 9001Certificación 14001 y 18001

3ra Presentación al PNC (Medalla de oro y PNC)24 Oficinas Regionales

55 certificaciones

2011

Presentación Premio Iberoamericano de la Calidad

31

Tarea de la regulación

• “Algunos han observado que aun con los

mejores reguladores y la mejor regulación se

evadirá la regulación. Pero éste no es un

argumento contra las buenas regulaciones …

incluso una sombrilla con agujeros da alguna

protección en una tempestad”.

Fuente: Stiglitz (2010)

Mercados inexistentes- Resultados y perspectiva -

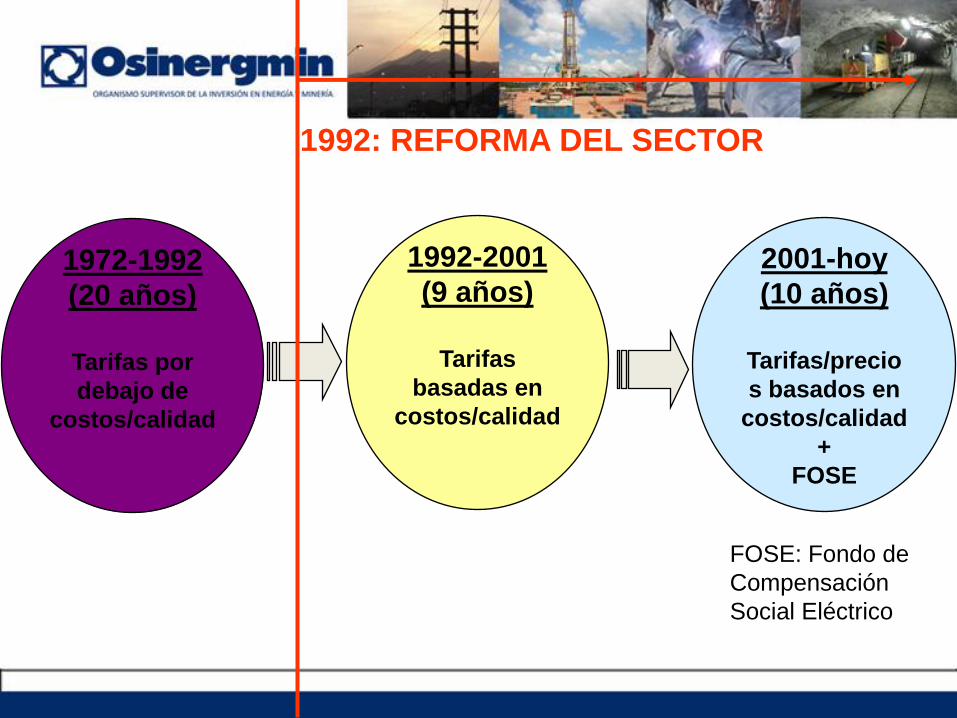

1992-2001

(9 años)

Tarifas

basadas en

costos/calidad

2001-hoy

(10 años)

Tarifas/precio

s basados en

costos/calidad

+

FOSE

1972-1992

(20 años)

Tarifas por

debajo de

costos/calidad

1992: REFORMA DEL SECTOR

FOSE: Fondo de

Compensación

Social Eléctrico

Tarifa Rural Fotovoltaica

• Se otorga en concesión sistema fotovoltaico

• Se utilizan sistemas individuales (Solar Home Systems).

• La tarifa se expresa en un costo fijo mensual que

depende de la capacidad de generación del sistema

individual.

• Se encuentra inmersa en el esquema de subsidio FOSE.

Subsidio a

Inversión

Costo

Mensual

Costo con

FOSE

US$ / mes US$ / mes

0% 16.7 3.3

100% 11.1 2.2

• Tarifa referencial para

un sistema de 50Wp en

zona rural de la sierra.

Institucionalidad

Una labor conjunta– “Las intervenciones estatales pueden mejorar o

empeorar el resultado de los 'fallos de mercado',

dependiendo ello de la calidad de la intervención, la

cual depende a su vez fundamentalmente de la

capacidad institucional del Estado. Sabemos también

que los gobiernos y el sector privado se encuentran

más íntimamente entrelazados de lo que suponía la

primera aproximación de los fallos del mercado. El

Estado debe servir como complemento a los

mercados, emprendiendo acciones que hagan que

los mercados funcionen mejor y corrijan los fallos de

los mercados". Joseph Stiglitz

37

¿Qué es la autonomía?

• Es la capacidad resultante de la dotación

institucional para establecer políticas y

decisiones independientes basadas en el interés

de todos los agentes económicos. Esto, de

forma de lograr acciones que sean moralmente

correctas, técnicamente factibles e

intelectualmente defendibles como parte del

cumplimiento de sus objetivos institucionales.

Fuente:Abdala (1998, p.5), Sifontes (2003, p.7), Spiller y Tommasi (2004, p.16),Oberlander (2001, p. 3-12)

Publicación de experiencia

• Libro: “El Servicio de la Excelencia en la Gestión Pública: Caso OSINERGMIN”

• Prólogo: “Como se podrá apreciar en este libro, OSINERGMIN es una muestra de política exitosa de un modelo de acción pública que combina la defensa de los intereses del ciudadano a partir de la receptividad a las demandas sociales, con una gestión estratégica de calidad basada en la eficiencia en la utilización de los recursos públicos y en la eficacia del resultado de sus políticas”

Dr. David Sancho R. Universidad Pompeu Fabra -Barcelona

Gestión Pública y Avance

Económico

“No se puede tener una economía

del Primer Mundo con un Estado

del Tercer Mundo”

39

Francis Fukuyama, Cumbre de Comercio Exterior – Lima.

Principales desafíos

41

Desafíos regulatorios

– Mejorar nivel 3 Is en el Índice de Competitividad

Global WEF• Infraestructura: Promoción y aseguramiento de inversiones, garantía

de suministro, reservas y gestión de riesgos

• Institucionalidad: Reforzamiento de rol regulador y supervisor,

mantener garantías a la inversión y protección al consumidor

• Innovación: Promoción de recursos renovables, eficiencia energética

(Smart grids, autos eléctricos, etc.), actualización de marco

regulatorio y de supervisión, certificaciones y percepción de servicios

– Promover una mayor inclusión social: Incrementar

cobertura eléctrica pasando de 82% a un nivel

superior a 95%. Complemento con usos productivos

42

Desafíos regulatorios

– Promover APPs e inversiones en infraestructura de

distribuidoras eléctricas estatales:

• Asegurar gestión empresarial

• Implantación de sistemas de gobierno corporativo.

• Mejora en la gestión operativa, consolidación empresarial e

inserción en el mercado financiero

– Incentivar la integración energética regional CAN

• Uniformización de marcos regulatorios

• Interconexiones internacionales

• Desarrollo del mercado del GN, GNL(Gas Natural Licuado),

Micro GNL y usos