SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA …

52

Cámara de Gipuzkoa Jornada “Claves para la compraventa por internet” 17 de Junio de 2008 MOBIPAY ESPAÑA, S.A. Calle Anabel Segura, 10. 2ª planta. 28108 Alcobendas (Madrid). Tel 91 484 55 25 www.mobipay.es SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL

Transcript of SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA …

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 1

Cámara de Gipuzkoa

Jornada “Claves para la compraventa por internet”

17 de Junio de 2008

MOBIPAY ESPAÑA, S.A.

Calle Anabel Segura, 10. 2ª planta.

28108 Alcobendas (Madrid).

Tel 91 484 55 25

www.mobipay.es

SISTEMAS DE PAGO “ON-LINE”PARA INCORPORAR A UNA

TIENDA VIRTUAL

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 2

- Introducción: instrumentos de pago en comercio electrónico.

- Tarjetas bancarias.• Evolución histórica.

• Modelos de negocio de los diferentes actores.

• Pasarelas de pago para transacciones en comercio electrónico.

- Otros medios de pago en comercio electrónico.• Medios de pago específicos.

- Pagos a través del teléfono móvil.• Introducción al pago por móvil.

• Pagos por móvil (“m-commerce” y “m-payment”)

• mobipay.

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 3

Como se puede observar, las tarjetas bancarias de crédito y débito aglutinan el 61% de las transacciones, seguidas de otros medios de pago no “on-line” como el contra-reembolso y las transferencias bancarias, ya que no todos los modelos de negocio aplicables en internet precisan el cobro en el momento.

Del mismo modo que ocurre en el “mundo presencial”, las empresas que venden sus productos a través de internet deben ofrecer a sus clientes los métodos de pago adecuados a la actividad de la tienda virtual.

En el “Estudio sobre Comercio Electrónico B2C 2007” de red.es / AECE, se refleja que las formas de pago más utilizadas en internet por los españoles son las siguientes:

Introducción: instrumentos de pago en comercio electrónico

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 4

TRADICIONALESTRADICIONALES

Tarjetas Tarjetas virtuales virtuales

de de prepagoprepago

Contra la cuenta Contra la cuenta del mdel móóvilvil

Exclusivos Exclusivos entidad/entidad/establecestablec.. TelTelééfono mfono móóvilvilPrePre--pagopago Pago inmediatoPago inmediato PostPost--pagopago

Tarjetas de Tarjetas de crcrééditodito

(Visa, MC, (Visa, MC, AmexAmex……))

Tarjetas de Tarjetas de ddéébito bito

(Visa, MC, (Visa, MC, AmexAmex……))

Contra una cuenta Contra una cuenta ““ad ad hochoc””

EMERGENTESEMERGENTES

PaypalPaypalGoogle Google CheckoutCheckout

World PayWorld PayMoneybookersMoneybookers

Amazon FlexibleAmazon Flexible……

““ADAD--HOCHOC””

Intermediarios Intermediarios electrelectróónicosnicos

En el presente documento nos vamos a centrar en los instrumentos de pago electrónicos de uso más habitual (indicados con ), así como en los emergentes que, por sus características y capacidades, generan interesantes expectativas de desarrollo a medio plazo.

Tarjetas privadas

Transferenciabancaria

Contra un medio Contra un medio de pago financierode pago financiero

Cuentas virtuales

Domiciliación bancaria

Contra-reembolsoTransferencia bancaria

Introducción: instrumentos de pago en comercio electrónico

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 5

- Introducción: instrumentos de pago en comercio electrónico.

- Tarjetas bancarias.• Evolución histórica. • Modelos de negocio de los diferentes actores.• Pasarelas de pago para transacciones en comercio electrónico.

- Otros medios de pago en comercio electrónico.• Medios de pago específicos.

- Pagos a través del teléfono móvil.• Introducción al pago por móvil.

• Pagos por móvil (“m-commerce” y “m-payment”)

• mobipay.

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 6

• Evolución histórica de las tarjetas.

En 1950 nacía en Nueva York la tarjeta DINERS CLUB, la primera tarjeta de crédito “real” que aparecía en el mercado. Hasta entonces existían en Estados Unidos “tarjetas de crédito” de algún gran almacén y de cadenas de estaciones de servicio, pero bajo el esquema de “tarjeta privada” (es decir, relación exclusivamente entre el establecimiento y el cliente titular de la tarjeta).El uso de la tarjeta DINERS CLUB, que se concibió inicialmente como medio de pago en restaurantes neoyorquinos, se trasladó rápidamente a hoteles y compañías de alquiler de automóviles. En paralelo Diners Club se extendía por las principales ciudades de Estados Unidos, México, Canadá y Cuba, llegando a España en 1954.

A Diners Club le sigue, en 1958, AMERICAN EXPRESS, compañía inventora del cheque de viaje (traveler cheque) y líder mundial en la comercialización de este medio de pago, quién lanza la tarjeta AMERICAN EXPRESS en Estados Unidos y Canadá simultáneamente.

Medios de pago en comercio electrónico: tarjetas bancarias

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 7

• Evolución histórica de las tarjetas.

A principios de la década de los ’60, diferentes bancos emitían sus propias tarjetas, que eran aceptadas por los comercios con los que cada entidad había establecido el acuerdo correspondiente. Para unir sinergias entre las diferentes entidades financieras surge, en 1966, la Interbank CardAssociation, que pone en circulación la tarjeta MASTER CHARGE, origen de la actual MASTERCARD.

Aquel mismo año, el Bank of America (California) pone en el mercado una tarjeta cuyo diseño incorpora está basado en los colores azul, blanca y ocre: la tarjeta Bankamericard. Posteriormente, Bank of America vendió los derechos de uso de la marca a otras entidades financieras, quienes empezaron a comercializar el nuevo producto entre sus clientes, producto que hoy se conoce en el mercado como VISA.

Con “BankAmericard” y “Master Charge” se inicia la era de lo que hoy conocemos como TARJETAS BANCARIAS.

Medios de pago en comercio electrónico: tarjetas bancarias

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 8

• Evolución histórica de las tarjetas. Implantación en España.

En 1971, el Banco de Bilbao (integrado en el actual BBVA) lanza en el mercado español la tarjeta BankAmericard, manteniendo la exclusiva de su comercialización hasta el año el año 1979.

La otra gran red de tarjetas en España, Sistema 4B, se fundaría en 1974 a iniciativa de las entidades Banesto, Banco Central (actual Santander), Hispano Americano (id.) y el Banco Santander.

Las cajas de ahorro, por su parte, crean la Red 6000, origen de la actual Euro 6000 que agrupa a 38 cajas de ahorro.

Ese año se crea una institución autónoma, Visa España (hoy ServiRed), que en aquel momento aglutinaba 56 miembros, todos ellos bancos,cajas de ahorro, cajas rurales y cooperativas de crédito.

La infraestructura desarrollada y desplegada por las entidades financieras y las sociedades procesadoras durante estos años, interconectada a través de los sistemas Visa y Mastercard a las redes equivalentes en otros países, hacen posible que hoy podamos pagar con nuestra tarjeta “en tiempo real” en cualquier comercio, en España o el extranjero, presencial o virtual, adherido al sistema en que está emitida nuestra tarjeta.

Medios de pago en comercio electrónico: tarjetas bancarias

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 9

Desde sus orígenes, en que las tarjetas comenzaron como “tarjetas de crédito”, el producto ha ido evolucionando en función a las posibilidades tecnológicas, a la necesidad que se quería cubrir, a la tipología del cliente final al que iba dirigida o como vehículo de captación de “no clientes”. Por ello, y aunque podemos establecer diferentes criterios de clasificación, vamos a partir del criterio más empleado a la hora de catalogar los medios de pago financieros, por su forma de pago, es decir el “momento” en que el titular de la tarjeta atiende el pago de la deuda con la entidad emisora:

DÉBITO

(1) Relación no exhaustiva, que recoge las principales denominaciones genéricas.

POR

EL

SEG

MEN

TO

DE

CLI

ENTE

LA

EMPRESAS

PARTICULARES

POR LA FORMA DE PAGO

PURCHASING

CRÉDITO

CLÁSICAORO

PLATINUMINFINITE

REVOLVING

BUSINESS

CORPORATENO APLICABLE

PREPAGO

RESTAURANTE

PREPAGO EMPRESAS

PREPAGO

VIRTUAL PREPAGO

REGALO

ELECTRON

MAESTRO

DENOMINACIÓN COMERCIAL GENÉRICA DE LOS DIFERENTES PRODUCTOS (1)

• Productos.

Medios de pago en comercio electrónico: tarjetas bancarias

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 10

• Agentes intervinientes.

el TITULAR DE LA TARJETA, que es la persona a quién, en virtud de un contrato suscrito con la entidad financiera emisora, se ha emitido la tarjeta o bien aquella que ha sido autorizada para su uso.

el ESTABLECIMIENTO, que es el punto de venta donde se realiza la transacción económica que da lugar a la transacción de pago con tarjeta. Para ello, el establecimiento tiene suscrito un contrato de adhesión a los sistemas de tarjetas correspondientes a través de su entidad financiera (entidad adquiriente).

a ENTIDAD EMISORA, que es quien pone en circulación (emite) una tarjeta de pago a favor de un cliente.

la ENTIDAD ADQUIRIENTE (o “merchant”), que es la que establece un acuerdo con el establecimiento para procesar las transacciones que ha realizado mediante tarjeta bancaria.

el PROCESADOR, que es el centro que se ocupa de conectar a la entidad emisora con la entidad adquiriente, gestionar la autorización de la operación y de la compensación económica de la misma entre la entidad adquirente y la entidad emisora.

Los principales agentes que intervienen en una transacción realizada mediante tarjeta bancaria son:

BANCOBANCOBANCO

BANCOBANCOBANCO

Medios de pago en comercio electrónico: tarjetas bancarias

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 11

• Agentes intervinientes: esquema básico de los medios de pago bancarios.

COMERCIOS

TITULARES

EntidadEntidadEntidadFinancieraFinancieraFinanciera

EntidadEntidadEntidadFinancieraFinancieraFinanciera

EntidadEntidadEntidadFinancieraFinancieraFinanciera

ENTIDADESFINANCIERAS

REDES INTERNACIONALES

PROCESADORES

Medios de pago en comercio electrónico: tarjetas bancarias

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 12

• Modelos de relación y de negocio.

Las tarjetas bancarias se utilizan fundamentalmente para pagar compras de bienes y servicios en establecimientos adheridos al sistema correspondiente (Visa y/o Mastercard), así como para disponer de efectivo y realizar diferentes operaciones en cajeros automáticos de la propia entidad emisora o de otras redes con los que existan acuerdos de interconexión.

Por la finalidad del módulo, nos centraremos exclusivamente en la transacción de pago en compras, cuyo proceso es sencillo pero que requiere la participación coordinada y sincronizada de diferentes agentes:

1. La transacción de pago nace en el momento en que el titular entrega su tarjeta al comerciante o utiliza algún mecanismo activador alternativo, como p.ej. el pago a través del móvil (sistema mobipay).

2. El comerciante pasa la tarjeta por el lector del Terminal Punto de Venta (TPV) que le ha sido proporcionado por su entidad financiera (entidad adquiriente), tecleando el importe de la operación. El TPV realiza una llamada telefónica para trasmitir a su centro gestor la petición de autorización, quedando a la espera de recibir la resolución correspondiente.

3. La entidad adquiriente, en caso de ser distinta de la entidad emisora, accederá a través de su procesador (Servired, 4B o Euro 6000) a los sistemas de autorización de la entidad emisora, quien procede en consecuencia autorizando o denegando la operación. El proceso completo implica solamente unos segundos y dependiendo del mecanismo de activación del medio de pago, el titular autoriza la operación de una u otra forma (firmando la boleta que emite el TPV, tecleando el PIN en su teléfono móvil, o tecleando el PIN en el TPV,…).

4. Los sistemas establecidos por las entidades financieras y los medios de pago se ocupan de la posterior compensación (“clearing”) de la transacción.

Medios de pago en comercio electrónico: tarjetas bancarias

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 13

• Modelos de relación y de negocio.La retribución económica que perciben los agentes financieros participantes es la siguiente:

• Entidad adquirente: percibe del comercio una TASA DE DESCUENTO, que es la comisión bancaria por la prestación del servicio de pago con tarjeta. Esta comisión se negocia entre el COMERCIO y la ENTIDAD ADQUIRIENTE.

• Entidad emisora: percibe de la entidad adquirente la TASA DE INTERCAMBIO.

La asignación de tasas de intercambio a los distintos comercios contratados por las entidades financieras se rige por el Acuerdo Marco firmado, en presencia del Gobierno, el 2 de diciembre de 2005 entre los tres sistemas de pago españoles (en representación de las entidades financieras) y las asociaciones de comerciantes.

El Acuerdo establece que los comercios serán clasificados en tres tramos en función de su volumen total de facturación, fijándose un esquema paulatino de reducción de tasas de intercambio hasta el periodo 2009-2010:

Medios de pago en comercio electrónico: tarjetas bancarias

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 14

• Modelos de relación y de negocio.

COMERCIO

PROCESADOR

RELACIÓN FINANCIERA

1. PAGO A TRAVES DE LA TARJETA

4. COBRO DE LA OPERACION

(NOMINAL MENOSTASA DE INTERCAMBIO)

3. PAGO DE LA OPERACIÓN

(NOMINAL MENOSTASA DE INTERCAMBIO)

2. AUTORIZACION Y CAPTURA DE LA OPERACION

BANCOBANCOBANCO

6. CARGO DE LA OPERACIÓN (NOMINAL)TITULAR DE LA TARJETA

BANCOBANCOBANCO5. ABONO DE LA OPERACIÓN (NOMINAL MENOS DESCUENTO)

RELACIÓN COMERCIAL

ADQUIRIENTE(“merchant”)

EMISOR DE LA TARJETA

Medios de pago en comercio electrónico: tarjetas bancarias

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 15

Una de las principales especificaciones del estándar EMV es que se aplica con tarjetas que llevan incorporados circuitos integrados, las comúnmente denominadas tarjetas chip o tarjetas inteligentes. La adopción de este tipo de tarjeta obliga a una sustitución progresiva de las actuales tarjetas de banda magnética, ya que los datos de identificación están alojados dentro del chip, así como la sustitución de los terminales punto de venta (TPV’s) instalados en los comercios, además de las correspondientes adaptaciones en los cajeros automáticos.

La captura de datos de identificación, en lugar de realizarse mediante lectura de los caracteres grabados en la banda magnética, se efectuando la tarjeta en un lector que accede a la “placa de contacto”, activando así el microchip (procedimiento idéntico al de la tarjeta SIM en el teléfono móvil).

Con esta iniciativa, se elimina la problemática de fraude derivada del copiado de bandas magnéticas. Asimismo, y dado que la tarjeta incorpora un microchip con “cripto-procesador” la tarjeta pasa de ser un “soporte pasivo” a un “soporte activo”, pasando a poder realizar determinadas validaciones de forma segura por sí sola: validación del titular de la tarjeta, verificación del PIN, autenticación de la tarjeta o de la información on-line/off-line, etc..

En 1995, las compañías Europay Internacional, MasterCard Internacional y Visa Internacional desarrollaban un nuevo estándar denominado por sus iniciales (EMV), con el que se definió una especificación para sistemas de pago con dos premisas fundamentales: • interoperabilidad global, e • incremento de la seguridad para evitar el fraude (fundamentalmente el derivado de la copia o manipulación de datos en las bandas magnéticas).

• La migración hacia EMV. Zona donde esta ubicado el chip con microprocesador (bajo la “placa de contacto”)

Medios de pago en comercio electrónico: tarjetas bancarias

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 16

• Tarjetas con contacto (“contact-less”).La aplicación del microchip en tarjetas ya se viene realizando de forma intensa en las tarjetas de telefonía móvil (tarjetas SIM) o en entornos de transporte público (para tarjetas abono transporte).

En el caso del transporte público, para “evitar tiempos de uso” (es decir introducir la tarjeta en el lector y esperar a que éste realice la validación), se utilizan las denominadas “tarjetas sin contacto” (o tarjetas contact-less).

Para acceder al autobús, basta con aproximar la tarjeta a la lectora-validadorainstalada en el vehículo, la cual establece automáticamente un diálogo con la tarjeta, a fin de verificar su validez y autorizar el acceso al autobús.

Visa y Mastercard, por su parte, están realizando diferentes pruebas de “pago sin contactos” en varios mercados (productos marcas Visa Pay Wave y Pay Pass, respectivamente) por ser una tecnología de evolución por las posibilidades de utilización que ofrece.

El microchip de estas tarjetas estáconectado a una antena embebida dentro del propio plástico (es decir, no es visible externamente). En el microchip se almacenan las operaciones de recarga y uso realizadas.

AntenaMicrochip

Medios de pago en comercio electrónico: tarjetas bancarias

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 17

• La integración en S.E.P.A.

La S.E.P.A. (Área Única de Pago en Euros) es una iniciativa orientada a crear un mercado único europeo para la realización de pagos en euros. El objetivo es hacer posible que los ciudadanos y empresas europeas puedan efectuar sus pagos en euros en toda la zona desde una única cuenta bancaria, utilizando un único conjunto de medios de pago y con la misma sencillez, eficiencia y seguridad con que lo hacen actualmente en sus respectivos países.

En este proyecto, entre otros instrumentos, están encuadradas las tarjetas de pago, siendo para estas los objetivos de SEPA:

• eliminar las barreras legales, técnicas o de prácticas de negocio,• conseguir la plena interoperabilidad, y• ofertar mayores posibilidades de elección para:

- titulares,…- … comercios,…- … y entidades financieras.

De acuerdo con el calendario de implantación de SEPA, a finales de 2010todas las tarjetas deberán ser “SEPA conformes” y contar con el estándar EMV.

Medios de pago en comercio electrónico: tarjetas bancarias

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 18

• Introducción.La difusión de internet ha ido acompañada de forma paralela a la posibilidad de poder realizar comprasde bienes y servicios a través de la red, sin que el consumidor tenga necesidad de tener que desplazarse a un punto de venta físico.

La comodidad que ello supone, unido a la ventaja de poder acceder a un amplio catálogo de productos y poder comparar en tiempo real las condiciones de compra (precios, plazo de entrega…) supone que tanto el número de usuarios como los volúmenes de compra vayan creciendo significativamente año a año.

Fuente “Estudio sobre Comercio Electrónico B2C 2007” red.es / AECE.

Fuente “Estudio sobre Comercio Electrónico B2C 2007” red.es / AECE.

Medios de pago en comercio electrónico: tarjetas bancarias

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 19

… los se declaran que estarían dispuestos a comprar por internet y no lo hacen señalan como principal causa “la desconfianza en las formas de pago”

La dinámica de compras a través de los internautas en España es la siguiente:

Mientras que las personas que compran habitualmente por internet se sienten satisfechos y, si han tenido problemas, el medio de pago no es la principal causa…

NOSI

Fuente “Estudio sobre Comercio Electrónico B2C 2007” red.es / AECE.

Medios de pago en comercio electrónico: tarjetas bancarias

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 20

NO

SI

Fuente “Estudio sobre Comercio Electrónico B2C 2007” red.es / AECE.

Medios de pago en comercio electrónico: tarjetas bancarias

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 21

• “3D SECURE”

En este contexto, y con el fin de poner coto a la problemática de “repudio” existente (rechazo de la transacción de pago por parte del comprador, al no poderse acreditar su intervención en la misma), Visa International y Mastercard International promovieron el protocolo “3D Secure”, como mecanismo de autenticación de los intervinientes en una transacción de pago derivada de una compra realizada en comercio electrónico.

Los comercios adheridos a 3D Secure muestran las identificaciones:

Desde los inicios del comercio electrónico, las organizaciones de medios de pago han trabajado para establecer los estándares de seguridad con que se está operando habitualmente en el pago presencial, cuestión que en el pago a distancia se complica ya que hay que verificar la idoneidad e identidad de comprador y vendedor.

En función a los agentes intervinientes en la transacción de intercambio de bienes y servicios, existen diferentes modalidades de comercio electrónico, si bien nos centraremos en la modalidad “empresa – consumidor” (B2C) y las soluciones de pago seguro que ponen a disposición de los agentes intervinientes las entidades financieras.

Medios de pago en comercio electrónico: tarjetas bancarias

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 22

• “3D SECURE”

Oferta de las entidades financieras españolas de pasarelas de pago:

• TPV Virtual SIS, de Sermepa: Es la solución de TPV virtual ofertada por Sermepa (ServiRed) a sus entidades miembros. • 4b Pasat: Es la solución ofertada por los bancos adscritos a la red 4B, a excepción de Banesto, que cuenta con su propia solución de TPV virtual. • TPV Virtual de CECA: Es la plataforma integrada de pasarela d epago a la que están acogidas la inmensa mayoría de Cajas de Ahorro españolas, excepto, como hemos señalado, La Caixa. • TPV Virtual Banesto: Es la aplicación de TPV suministrada por el banco del mismo nombre, constituyendo probablemente la plataforma decana en España. • TPV Millenium: Es la solución de comercio electrónico, junto con el TPV Virtual SIS, suministrada por el BBVA.

ENVIO

PEDIDO TARJETA

CONFORMIDADAUTORIZACIÓN

COMPROBACIÓN

Medios de pago en comercio electrónico: tarjetas bancarias

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 23

• “3D SECURE”.

Un dominio del titular con su entidad financiera (emisor) a la cual solicita darse de alta en el sistema Verified by Visa / Mastercard Secure Code,

Un dominio del titular con su Un dominio del titular con su entidad financiera (emisor) a la entidad financiera (emisor) a la cual solicita darse de alta en el cual solicita darse de alta en el sistema sistema VerifiedVerified by Visa / by Visa / MastercardMastercard SecureSecure CodeCode……

…… otro del comercio con su otro del comercio con su entidad adquirente, a la que entidad adquirente, a la que solicita igualmente darse de solicita igualmente darse de alta en el sistema alta en el sistema VerifiedVerified by by Visa / Visa / MastercardMastercard SecureSecureCodeCode……

…… y un tercero entre los Bancos y un tercero entre los Bancos intervinientes y los sistemas de medios intervinientes y los sistemas de medios de pago (Visa/Master) para lo cual se dan de pago (Visa/Master) para lo cual se dan de alta a titulares y comercios en las de alta a titulares y comercios en las bases de datos respectivas, quedando bases de datos respectivas, quedando los justificantes de las operaciones los justificantes de las operaciones registrados en ellas.registrados en ellas.

EMISOR DE LA

TARJETA

BANCOBANCOBANCO

ADQUIRIENTE(“merchant”)

BANCOBANCOBANCO

EMISOR DE LA

TARJETA

BANCOBANCOBANCO

ADQUIRIENTE(“merchant”)

BANCOBANCOBANCO

Medios de pago en comercio electrónico: tarjetas bancarias

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 24

• “3D SECURE”.

Los titulares solicitan a su entidad financiera (emisor) darse de alta en este sistema. El emisor proporciona al cliente el método de autenticación correspondiente.

Las entidades financieras españolas ofrecen la autenticación mediante CIP(código de identificación personal) con “frase de control” o bien a través del teléfono móvil,mediante el sistema mobipay.

Los Comercios solicitan a su entidad financiera (adquirente) la inclusión en el programa Verified by Visa / MastercardSecure Code, e insertan los logos en su web.

• El cliente, puede realizar la compra con protocolo de comercio electrónico seguro, en un entorno de confianza.

• El comercio tendrágarantía de “no repudio” (yo no he sido) de esas operaciones.

Medios de pago en comercio electrónico: tarjetas bancarias

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 25

• “3D SECURE”.

ENTIDAD ADQUIRENTE

COMERCIO

ENTIDAD EMISORA

“A. C. S.”

CLIENTE

DIRECTORY

SERVER

AUTHENTICATION

HISTORY SERVER

WWW

4

6

10

72

1

3 5

VisaNet9

8

ENTIDAD ADQUIRENTEENTIDAD ADQUIRENTE

COMERCIOCOMERCIO

ENTIDAD EMISORA

“A. C. S.”

CLIENTE

DIRECTORY

SERVER

DIRECTORY

SERVER

DIRECTORY

SERVER

AUTHENTICATION

HISTORY SERVER

WWWWWW

4

6

10

72

1

3 5

VisaNetVisaNet9

8

• El titular solicita el pago de un producto en Internet por medio de lo modalidad 3D-SECURE. Para ello, introduce los datos necesarios para el envío (nombre, dirección, teléfono…), así como los correspondientes datos financieros (tipo de tarjeta, PAN y fecha de caducidad).

• El servidor del comerciante que recibe la petición de pago, accede al repositorio de URL’s de VISA para localizar la dirección del Emisor en función del BIN de la tarjeta (rango de tarjeta).

• El comerciante se pone en contacto con el banco emisor para que, con su módulo de autenticación de titulares (ACS), valide la identidad del usuario como participante en el programa 3D-SECURE. La respuesta del Emisor se envía firmada y es validad por el servidor del Comerciante.

• Si el comerciante recibe confirmación positiva del ACS, solicita al banco Emisor autorización del pago. Si se autoriza, se almacena el recibo de la compra (de la autorización) y devuelve el mensaje firmado al Comerciante.

• El Comerciante verifica la firma del mensaje y procesa la orden de autorización de compra.

Medios de pago en comercio electrónico: tarjetas bancarias

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 26

- Introducción: instrumentos de pago en comercio electrónico.

- Tarjetas bancarias.• Evolución histórica. Modelos de negocio de los diferentes actores.

• Pasarelas de pago para transacciones en comercio electrónico.

- Otros medios de pago en comercio electrónico.• Medios de pago específicos.

- Pagos a través del teléfono móvil.• Introducción al pago por móvil.

• Pagos por móvil (“m-commerce” y “m-payment”)

• mobipay.

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 27

Los métodos de cobro electrónicos en internet, alternativos a las soluciones de las entidades financieras, son ofrecidos por empresas que, a modo de “Application Service Providers” (ASP) proporcionan, de forma directa o en colaboración con un tercero, su pasarela de pago seguro para ser utilizada por terceros.

Como contraprestación, tienen establecido de forma generalizada el cobro de una cuota mensual junto con un porcentaje por transacción efectuada, sin perjuicio de que esta sea retrocedida posteriormente por el comprador.

El ejemplo más famoso de este tipo de soluciones es Paypal, que fue adquirido por eBay a mediados del 2002, ya que la mayoría de sus usuarios preferían este método de pago en lugar de “Billpoint”, el sistema de pago propio de eBay.

Aunque en España la oferta a día de hoy queda adecuadamente cubierta con las pasarelas de pago ofrecidas por las entidades financieras, a la que se suma la posibilidad también de integrar paypal, a continuación enunciamos algunas de las soluciones más extendidas a nivel internacional.

Otros medios de pago en comercio electrónico

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 28

Paypal es un buen ejemplo de la transformación que está experimentando la industria de medios de pago a nivel mundial, como consecuencia del desarrollo de las nuevas tecnologías. Fue fundada en 1998, como plataforma alternativa de servicios de pagos (C2B y P2P) a través de internet,Paypal se posiciona como un intermediario no financiero para transacciones C2B y C2C, situándose en la cadena de valor junto a los dos actores principales: cliente y comercio / ordenante y beneficiario.

Gran parte de su clientela procede del sitio de subastas eBay, compañía que adquirió Paypal en 2002, ya que la mayoría de sus usuarios preferían este método de pago en lugar de “Billpoint”, el sistema de pago propio de eBay. Más allá de eBay, Paypal se está configurando como un medio de pago para compras en internet, ya que sus usuarios lo perciben como un mecanismo seguro al no tener que introducir el número de tarjeta bancaria en la transacción de compra.

• Medios de pago.

Fuente: Paypal.

Otros medios de pago en comercio electrónico

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 29

La provisión de fondos puede realizarse mediante transferencia bancaria, tarjetade crédito ó débito o traspaso de otra cuenta paypal

Esquema operativo básico:

• Medios de pago específicos: el caso paypal.

Otros medios de pago en comercio electrónico

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 30

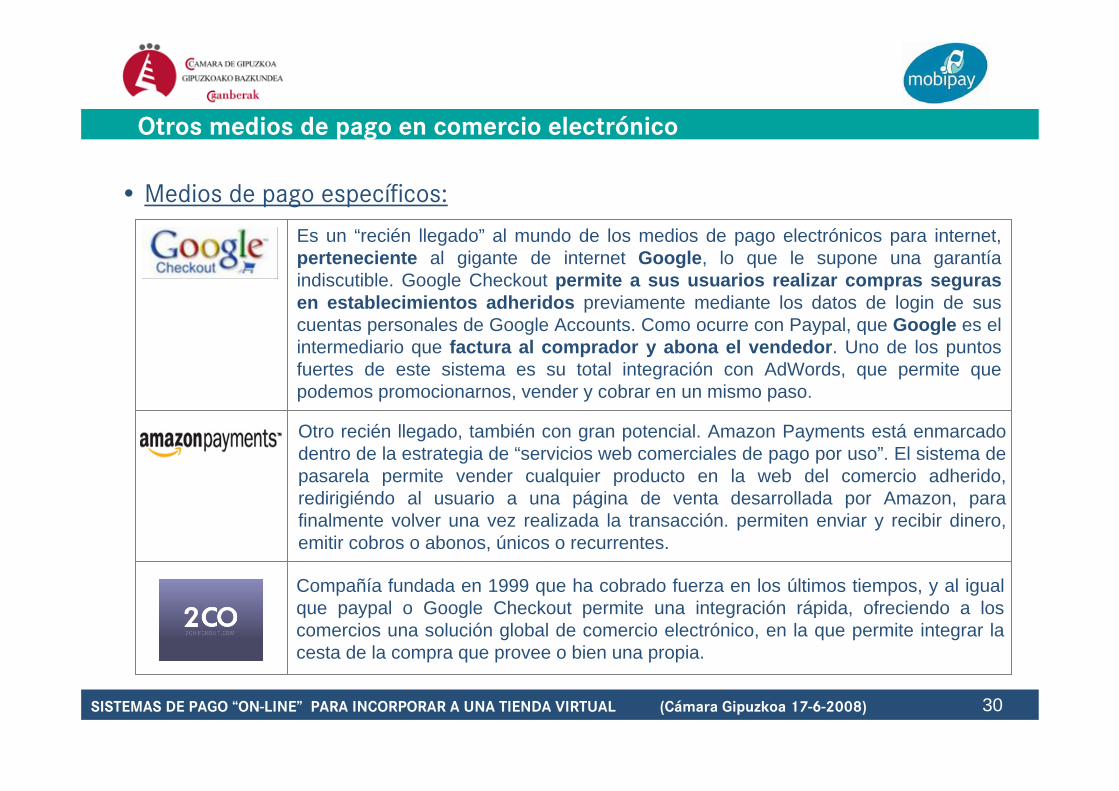

Es un “recién llegado” al mundo de los medios de pago electrónicos para internet, perteneciente al gigante de internet Google, lo que le supone una garantía indiscutible. Google Checkout permite a sus usuarios realizar compras seguras en establecimientos adheridos previamente mediante los datos de login de sus cuentas personales de Google Accounts. Como ocurre con Paypal, que Google es el intermediario que factura al comprador y abona el vendedor. Uno de los puntos fuertes de este sistema es su total integración con AdWords, que permite que podemos promocionarnos, vender y cobrar en un mismo paso.

• Medios de pago específicos:

Compañía fundada en 1999 que ha cobrado fuerza en los últimos tiempos, y al igual que paypal o Google Checkout permite una integración rápida, ofreciendo a los comercios una solución global de comercio electrónico, en la que permite integrar la cesta de la compra que provee o bien una propia.

Otro recién llegado, también con gran potencial. Amazon Payments está enmarcado dentro de la estrategia de “servicios web comerciales de pago por uso”. El sistema de pasarela permite vender cualquier producto en la web del comercio adherido, redirigiéndo al usuario a una página de venta desarrollada por Amazon, para finalmente volver una vez realizada la transacción. permiten enviar y recibir dinero, emitir cobros o abonos, únicos o recurrentes.

Otros medios de pago en comercio electrónico

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 31

Es una empresa de trayectoria muy similar en sus planteamientos a WorldPay. Al igual que esta, siempre ha temido presentes a los desarrolladores como cliente preferente, lo que les permite acceder a otros clientes de mayor rango. Básicamente es una pasarela para empresas, con gran cantidad de líneas de servicio: Cobros únicos, recurrentes, integración con carritos de la compra y sistemas de subasta, etc.

• Medios de pago específicos:

Otro veterano como 2Checkout, que tradicionalmente ha estado orientado al mercado norteamericano. Cuenta con soporte e integración en gran cantidad de sistemas de carrito de la compra del mercado, así como diferentes niveles de integración.

Es un fuerte competidor de PayPal, que se está posiconando en áreas y parcelas de mercado basadas en micropagos o comercio electrónico de alto consumo no convencional. moneybookers basa su oferta en la creación de una cuenta de prepago, en la que el cliente efectúa un depósito desde el que realiza posteriormente los pagos.

Otros medios de pago en comercio electrónico

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 32

- Introducción: instrumentos de pago en comercio electrónico.

- Tarjetas bancarias.• Evolución histórica. Modelos de negocio de los diferentes actores.

• Pasarelas de pago para transacciones en comercio electrónico.

- Otros medios de pago en comercio electrónico.• Medios de pago específicos.

- Pagos a través del teléfono móvil.• Introducción al pago por móvil.• Pagos por móvil (“m-commerce” y “m-payment”)• mobipay.

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 33

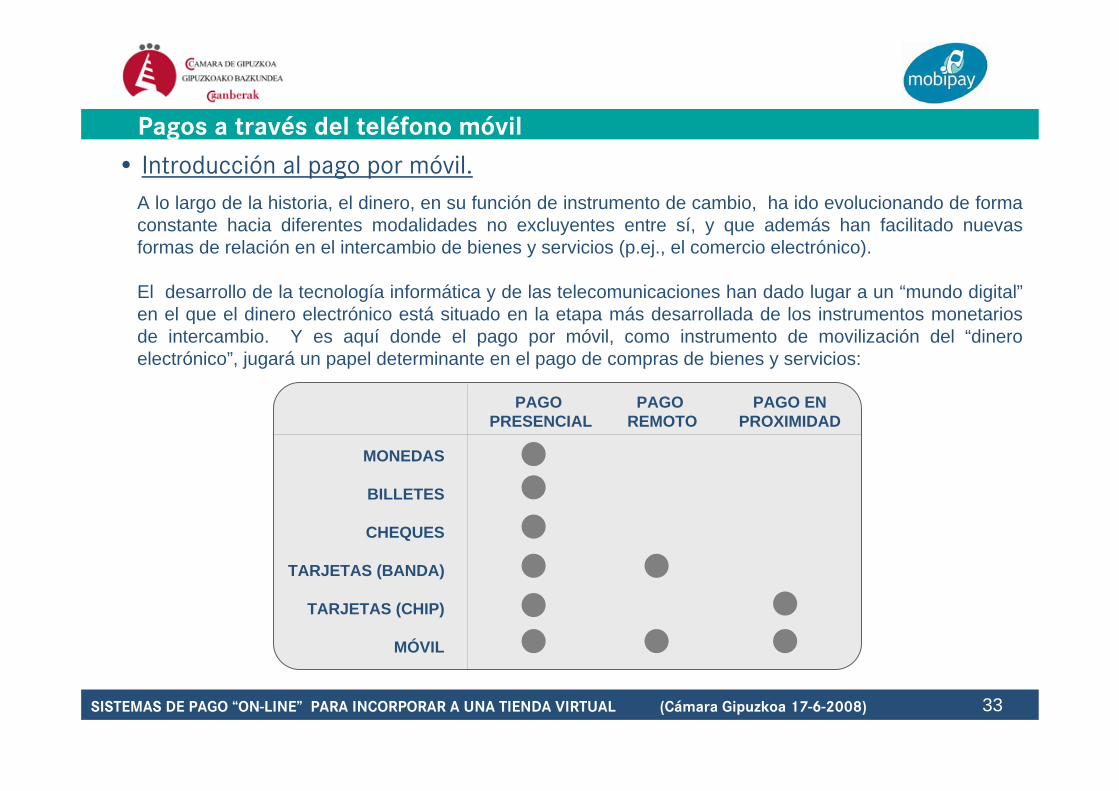

A lo largo de la historia, el dinero, en su función de instrumento de cambio, ha ido evolucionando de forma constante hacia diferentes modalidades no excluyentes entre sí, y que además han facilitado nuevas formas de relación en el intercambio de bienes y servicios (p.ej., el comercio electrónico).

El desarrollo de la tecnología informática y de las telecomunicaciones han dado lugar a un “mundo digital”en el que el dinero electrónico está situado en la etapa más desarrollada de los instrumentos monetarios de intercambio. Y es aquí donde el pago por móvil, como instrumento de movilización del “dinero electrónico”, jugará un papel determinante en el pago de compras de bienes y servicios:

• Introducción al pago por móvil.

PAGO REMOTO

PAGO ENPROXIMIDAD

MONEDAS

BILLETES

CHEQUES

TARJETAS (BANDA)

TARJETAS (CHIP)

MÓVIL

PAGO PRESENCIAL

Pagos a través del teléfono móvil

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 34

1

3

2

Definición de pago con móvil

Definimos el pago con móvil como:

Elementos básicos

•El pago con móvil pertenece a la familia de productos de medios de pago “cash-less”

•El pago con móvil permite aprovechar una o más funcionalidades del dispositivo móvil (pantalla, teclado, microprocesador, memoria)

•El pago con móvil permite aprovechar una o más funcionalidades basadas en la conectividad

1

2

3

Una operación de pago cashlessrealizada con el soporte de un teléfono

móvil y que puede aprovechar las funcionalidades de conectividad

asociadas al mismo

• Introducción al pago por móvil.

Pagos a través del teléfono móvil

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 35

• Introducción al pago por móvil.

Fuente: “Breakthougs in the European Mobile Payment Market” – Atos Origin

Conceptualmente, el móvil, como instrumento de pago, tiene dos vertientes que se pueden abordar con distinto enfoque y que conviene diferenciar a la hora de definir un posicionamiento:

En transacciones remotas, existen diferentes iniciativas con diferentes grados de consolidación en el mercado. Estas iniciativas, que comenzaron pegadas al negocio de pagos por internet, han ido ampliando su ámbito hacia otros entornos transaccionales: recargas, comercio en movilidad, pago entre particulares…

En transacciones de proximidad-pagos NFC, los múltiples agentes que intervienen en la cadena de valor y la definición de la estandarización tecnológica hacen que, hasta el momento, el despegue haya sido lento, aunque ya están avanzando los primeros despliegues.

Pagos a través del teléfono móvil

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 36

Los pagos mediante “servicios premium”:

Los “servicios premium” son servicios de comunicaciones móviles (SMS o WAP) para proveer, fundamentalmente, contenidos digitales destinados a ser consumidos en el propio terminal telefónico: tonos, melodías, juegos, salvapantallas,… facturando el operador móvil al consumidor, junto con las comunicaciones, un “premium” relativo al producto o servicio adquirido.

“sms premium” “wap premium”

Precio del producto – coste de la comunicaciónOperador

Móvil

PROVEEDORESPROVEEDORESDE DE

CONTENIDOSCONTENIDOS

Precio del producto

• Pagos por móvil (“m-commerce y m-payment”).

Pagos a través del teléfono móvil

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 37

Los pagos contra la cuenta del móvil (en intercambio)

Los pagos realizados con mobipay contra la cuenta del móvil (bien sea de contrato o bien de prepago), se realizan en intercambio (es decir,en la operación pueden intervenir los clientes de cualquier operador adherido a mobipay) y se ha adoptado un modelo similar al de las tarjetas:

COMERCIO / PROVEEDOR

CENTRO GESTOR 1. PAGO A TRAVES DE L MÓVIL

4. COBRO DE LA OPERACION

(NOMINAL MENOSTASA DE

INTERCAMBIO)

3. PAGO DE LA OPERACIÓN

(NOMINAL MENOSTASA DE

INTERCAMBIO)

2. AUTORIZACION Y CAPTURA DE LA OPERACION

6 BIS. COSTE DE LAS COMUNICACIONES

5. ABONO DE LA OPERACIÓN (NOMINAL MENOS DESCUENTO)

USUARIO MOBIPAY

OPERADOR QUE GESTIONA EL PAGO AL COMERCIO

OPERADOR QUE GESTIONA EL COBRO AL CLIENTE

6. CARGO DE LA OPERACIÓN (NOMINAL)

• Pagos por móvil (“m-commerce y m-payment”).

Pagos a través del teléfono móvil

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 38

Los pagos con tarjeta:

En su vertiente de medio de pago financiero, los pagos realizados con mobipay se ajustan al modelo de negocio de pagos con tarjeta, cuyo modelo genérico (gestión de la transacción de pago) es el siguiente:

COMERCIO / PROVEEDOR

CENTRO GESTOR

COMUNICACIÓN FINANCIERA

1. PAGO CONTRA LATRAJETA A TRAVES DE MOBIPAY

4. COBRO DE LA OPERACION

(NOMINAL MENOSTASA DE

INTERCAMBIO)

3. PAGO DE LA OPERACIÓN

(NOMINAL MENOSTASA DE

INTERCAMBIO)

2. AUTORIZACION Y CAPTURA DE LA OPERACION

BANCOBANCOBANCO

(Paga a su operador el coste de la SESION MOBIPAY, que engloba las comunicaciones necesarias para realizar la operación de pago a través del móvil).

USUARIO MOBIPAY

BANCOBANCOBANCO

5. ABONO DE LA OPERACIÓN (NOMINAL MENOS DESCUENTO) DEL COMERCIANTE

(“merchant”)

EMISOR DE LA TARJETA

Nota.- Este diagrama se ha simplificado para reflejar el flujo de la transacción financiera de pago, por lo que no recoge el flujo de comunicaciones entre el/los operadores móviles y la gestión de mobipay como enrutador de la operativa transaccional.

6. CARGO DE LA OPERACIÓN (NOMINAL)

• Pagos por móvil (“m-commerce y m-payment”).

Pagos a través del teléfono móvil

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 40

MOBIPAY España S.A es la plataforma española estándar para realizar pagos y otras transacciones de forma segura através del teléfono móvil

Funcionalidades & Tipología Proceso MOBIPAY

Cartera MOBIPAY

Medios de pago

Teléfono

• El cliente tiene asociado a su teléfono móvil una “cartera MOBIPAY” en la que puede activar varios medios de pago de distintos emisores.

• En cada transacción, MOBIPAY permitirá que el usuario elija pagar con cualquiera de los medios de pago que tiene activados en su cartera y son admitidos en el establecimiento.

• Existe una “clave de autorización personal” (PIN) por cada medio de pago que es gestionada por la entidad emisora:- Sólo es conocida por el titular.- El usuario autoriza cada transacción mediante

la introducción del PIN o el código que le indique en cada caso el emisor del medio de pago, siendo equivalente a la firma manuscrita.

MOBIPAY permite activar a través del teléfono móvil diferentes medios de pago financieros (tarjetas Visa, Mastercard,…) así como activar pagos contra la cuenta del teléfono móvil, convirtiendo a éste en un canal transaccional “eficiente” y “seguro” para la realización de todo tipo de pagos en remoto asícomo el complemento idóneo para la activación y/o recarga de mecanismos de pagos en proximidad.

Medio pago financiero

Medio pago operador

< 6 € > 6 €

• Pagos por móvil: mobipay

Pagos a través del teléfono móvil

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 41

OPCIÓN C)ENTORNO

“NO ATENDIDO”,donde se

inicia por elpropio usuario

CASBEGA# 03257PARA PAGAR ESTA FACTURA REENVIE EL

COMERCIO X15 EUR1 TARJETAAUTORICE CONPIN

Se presenta al cliente la transacción (comercio eimporte) en su teléfono

móvil

COMERCIO X15 EUR1 TARJETAOPERACIONREALIZADA

El clientey el comercio

reciben en tiempo realla notificación

****

El cliente eligemedio de pago

y autorizacon su PIN.

OPCIÓN B)inicia el

comercio mediante un SMS que contesta el

usuario

OPCIÓN A)ENTORNO

“ATENDIDO”,donde se

inicia por elcomercio.

*145*4482#

• Pagos por móvil: mobipay. ¿Cómo se realiza una transacción con mobipay?

Pagos a través del teléfono móvil

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 42

Una vez dado de alta el servicio (vía entidad financiera u operador), MOBIPAY se puede utilizar como medio de pago para una amplia gama de servicios

• Las entidades emisoras de los medios de pago son los habilitadores del “pago financiero”

• Los Operadores de Telefonía Móvil son los habilitadores del “pago operador”

• Existen, por lo tanto, dos alternativas para activar el servicio MOBIPAY:

Contratación de servicio Oferta de servicios

Enviando SMS con la palabra ALTA y número tarjeta al 8666.

Medio pago financiero

Realizando la primera compra se activa el alta del usuario

Medio pago teléfono

móvil

• Compra presencial.• Compra por referencia en internet.• Compra en máquinas expendedoras.• Compra de carburante en EE.SS.• Pago en estacionamiento urbano.

PAGO DE COMPRAS

• Pago de billete sencillo tte. Urbano.• Apuestas LAE.• TPV en Teléfono móvil.• Compra WAP.• Autenticación 3D Secure.

• Recarga móvil.• Recarga abonos transporte.• P2P.

TRASPASO DE FONDOS

• Donativos a ONG’s.• Pago de facturas.• Remesas de emigrantes.

• Consulta últimos movimientos.

CONSULTAS

• Consulta de datos.

• Aceptación Borrador Renta.• Cambio de NIP.• Configuración idioma.

OTRAS OPERACIONES

• Conf. Medio pago habitual.• Conf. SMS adicional.• Consulta de Cartera.

Proceso de alta

Alta del Medio de

Pago / Cuenta móvil en cartera

MOBIPAY

• Pagos por móvil: mobipay

Pagos a través del teléfono móvil

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 43

El servicio de MOBIPAY permite cubrir cuatro tipologías de pagos que varían en función del importe y de la ubicación del pago

Tipologías de pagos posibles con mobipay

Pago

s en

re

mot

oPa

gos

en

prox

imid

ad

Micropagos (<6€)

Macropagos(>6€)

• Los pagos en remoto son aquellos que realiza el cliente sin necesidad de estar físicamente en el lugar dónde se adquiere el producto o dónde se desfruta el servicio

• Los pagos en proximidad son aquellos que se realizan en el lugar de consumo a través de la tecnología NFC

• La diferenciación entre micro y macro pagos corresponde al importe de la transacción

Comentarios

• Pagos por móvil: mobipay

Ej.: Taxi

Ej.: Compra en internet

Ej.: Parquímetros

Ej.: Transporte Urbano(recarga y pago del abono transporte)

Ej.: Transporte Urbano(utilización abono transporte)

Pagos a través del teléfono móvil

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 44

Solicitando

Cancelar

*145*380*122#

Opciones Borrar

Pago autorizado por Orange.0,75 EUR .

Salir

2.-Introducir en el móvil la cadena que muestra la pantalla del parquímetro.

APARC.MUN.T.Parking0,751 Pago Orange

Enviar Borrar

4.-Recoger el ticket de aparcamiento.

1.-Seleccionar la opción de pago por móvil y el tiempo de estacionamiento.

3.-Recibir la confirmación de la operación en su teléfono móvil.

• Pagos por móvil: mobipay. Ejemplo de pago en estacionamiento regulado.

Pagos a través del teléfono móvil

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 45

ID:609121212Importe:20 Euro

3.- Elección de medio de pago (MP) e introducción del PIN (clave secreta)

4.- Confirmación al teléfono móvil del cliente

4 bis- Confirmación al taxímetro del taxista (no se necesita recoger firma)

2.- El taxista introduce en su taxímetro el nº de teléfono y el

importe 1.- El cliente facilita al taxista el nº de teléfono móvil.

COMPRA MOBIPAY.TAXI LIC.1434820 EUR 1 TARJETA VISA Responda con PINElija MP con 99Responder

****

Enviar

COMPRA MOBIPAY.TAXI LIC. 1434820 EUR 1 TARJETA VISA Operación realizada

• Pagos por móvil: mobipay. Ejemplo de pago en taxi.

Pagos a través del teléfono móvil

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 46

REFERENCIA MOBIPAY

SI ES USUARIO DE MOBIPAY INTRODUZCA

LOS SIGUIENTES DATOS EN SU TERMINAL MOVIL

*145*1*4482#

SELECCIÓN DE PAGO CON REFERENCIA MOBIPAYSELECCIÓN DEL PRODUCTO

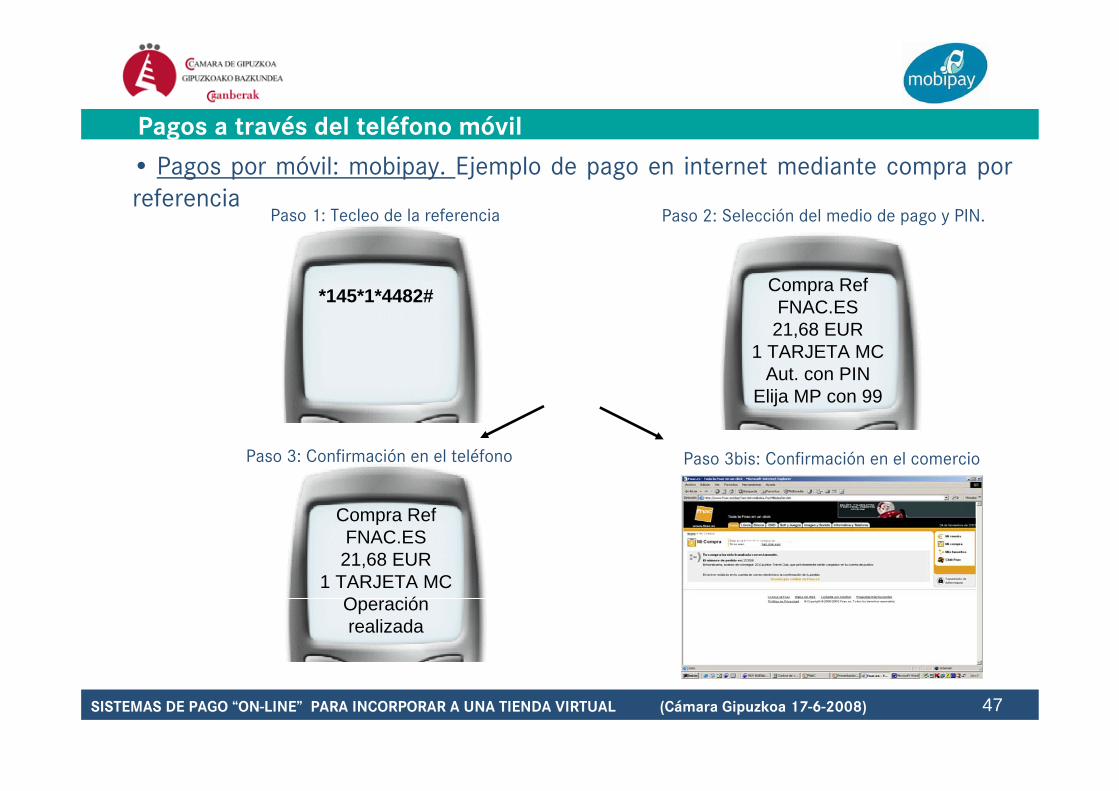

• Pagos por móvil: mobipay. Ejemplo de pago en internet mediante compra por referencia

Pagos a través del teléfono móvil

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 47

OPERACIÓN REALIZADA

Paso 3: Confirmación en el teléfono

Paso 1: Tecleo de la referencia Paso 2: Selección del medio de pago y PIN.

Paso 3bis: Confirmación en el comercio

*145*1*4482# Compra RefFNAC.ES21,68 EUR

1 TARJETA MCAut. con PIN

Elija MP con 99

Compra RefFNAC.ES

21,68 EUR1 TARJETA MC

Operaciónrealizada

• Pagos por móvil: mobipay. Ejemplo de pago en internet mediante compra por referencia

Pagos a través del teléfono móvil

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 48

Paso 2: Introducción del Nº de la Tarjeta y fecha de caducidad

Paso 1: Selección de los artículos

Paso 3: El Sistema pide la autenticación del cliente a través del teléfono móvil

“CONECTANDO CON SU TELÉFONO”

• Pagos por móvil: autenticación “3D Secure” a través de mobipay.

Pagos a través del teléfono móvil

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 49

OPERACIÓN REALIZADA

Paso 5: El teléfono móvil informa de la confirmación del pago

Paso 4: El teléfono móvil pide la autenticación mediante la introducción del PIN correspondiente al medio de pago

Paso 5bis: El comercio informa de la confirmación del pago.

• Pagos por móvil: autenticación “3D Secure” a través de mobipay.

Mobipay5,69 EUR1 TARJETA MCOperación realizada

Mobipay5,69 EUR1 TARJETA MCAut. con PIN

Pagos a través del teléfono móvil

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 50

Tecnología contactless Tecnología NFC

Son tecnologías inalámbricas que funcionan en un radio de acción muy corto, y que en general suelen adquirir la forma física de un chip que se inserta en una tarjeta de plástico (p.e., una tarjeta de crédito)

Empresas de transporte urbanoEntidades financierasMarcas internacionales de tarjetas de crédito y débito

VISA Pay Wave

Es la tecnología soporte para el desarrollo de transacciones en proximidad entre teléfonos móviles y lectores contactless o etiquetas; dado que almacenan de forma segura información de identificación del usuario pueden facilitar el pago en remoto

Operadores móvilesFabricantes de terminalesProveedores de aplicaciones (empresas de transporte urbano, marcas internacionales, entidades financieras…)

Definición

Actoresclave

Ejemplos de iniciativas

Definición

Ejemplos de iniciativas Piloto en España

en transporteurbano

• Pagos por móvil: mobipay. Ejemplo de pago en estacionamiento urbano. Integración del pago en remoto (recarga abono transporte) con el pago en proximidad (acceso al autobús)

Actoresclave

Pagos a través del teléfono móvil

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 51

• Se entiende por “NFC Móvil” la combinación de servicios “sin contacto” combinados con telefonía móvil basados en la tecnología NFC. Los pilotos y servicios comerciales lanzados en todo el mundo han confirmado que esta combinación de servicios es la preferida por los usuarios.

• Varias organizaciones internacionales y grupos de interés de la industria (GSM Association, NFC Forum, …) han establecido los requerimientos principales que deberán ser recogidos en los estándares sobre los que pivotaráen funcionamiento del sistema.

• Existen tres tendencias para la ubicación del chip NFC en el teléfono móvil:

• Los distintos agentes participantes (fabricantes de chips, operadores móviles, fabricantes de equipos, proveedores de servicios, etc,…) comparten la visión de que el desarrollo e NFC requiere de la construcción de lo que se denomina el “ecosistema NFC”.

a) Integrada en la propia tarjeta SIM (USIM), que es la opción en la que se van a centrar los Operadores Móviles.

b) En un chip NFC (“Chipset”) separado, gestionable desde el SIM/USIM y

c) chip NFC (“Memory card”) separado y gestionado desde el móvil ( fabricantes de móviles ).

• Pagos por móvil: mobipay. Ejemplo de pago en estacionamiento urbano. Integración del pago en remoto (recarga abono transporte) con el pago en proximidad (acceso al autobús)

Pagos a través del teléfono móvil

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 52

Solicitud de recarga de tarjeta El usuario selecciona medio de pago e introduce su PIN

Recibe la confirmación del pago El usuario realiza la carga de su tarjeta en los postes habilitados por la EMT

*145*5011*123456#

COMPRA REF EMT10.50 EUR

2 Visa BBVA Responda con PIN

Lista MP 99

COMPRA REF EMT10.50 EUR

2 Visa BBVAOperación RealizadaLocalizador: 200221

Utilice los postes señalizados para finalizar

el proceso de recarga

La Empresa Malagueña de Transporte introduce como innovación la posibilidad de recargar la tarjeta a través del móvil, mediante el sistema mobipay, en cualquier momento y desde cualquier lugar:

• Pagos por móvil: mobipay. Ejemplo de pago en estacionamiento urbano. Integración del pago en remoto (recarga abono transporte) con el pago en proximidad (acceso al autobús)

Pagos a través del teléfono móvil

SISTEMAS DE PAGO “ON-LINE” PARA INCORPORAR A UNA TIENDA VIRTUAL (Cámara Gipuzkoa 17-6-2008) 53

La solicitud de recarga, el pago y la actualización del abono transporte se realizan en una única gestión y a través de un único soporte: el teléfono móvil.

Cuando el usuario accede al autobús, basta con que acerque su móvil a la máquina validadora del vehículo, tal y como se viene haciendo actualmente con la tarjeta (soporte físico), de tal manera que se establece automáticamente una “conversación” entre ellos para autorizar el acceso al autobús.

• Pagos por móvil: mobipay. Ejemplo de pago en estacionamiento urbano. Integración del pago en remoto (recarga abono transporte) con el pago en proximidad (acceso al autobús)

Ello es posible porque dentro de la tarjeta SIM teléfono móvil está cargada la aplicación de la “tarjeta de la EMT”, de tal manera que cuando el usuario proceda a recargar su a bono transporte a través de mobipay, el móvil se ocupa de gestionar y actualizar directamente la información de la “tarjeta EMT”.

Pagos a través del teléfono móvil