SISTEMAS DE AMORTIZACION

22

Matemátic a Financier a Facultad de Ciencias Económicas y Sociales SISTEMAS DE AMORTIZACION

-

Upload

kalia-briggs -

Category

Documents

-

view

135 -

download

0

description

SISTEMAS DE AMORTIZACION. R k. Cuota del periodo k. S í. Tasa de interés del préstamo. I k. Intereses del período k. C k. Amortización de capital del período k. D k. Saldo de la deuda al pagar la cuota k. S k. Suma amortizada al pagar la cuota k. IA k. - PowerPoint PPT Presentation

Transcript of SISTEMAS DE AMORTIZACION

Matemática Financiera

Facultad de Ciencias Económicas y

Sociales

Facultad de Ciencias Económicas y

Sociales

SISTEMAS DE AMORTIZACION

Matemática FinancieraMatemática Financiera

Sis

tem

as d

e

Sis

tem

as d

e

Am

ort

izació

nA

mort

izació

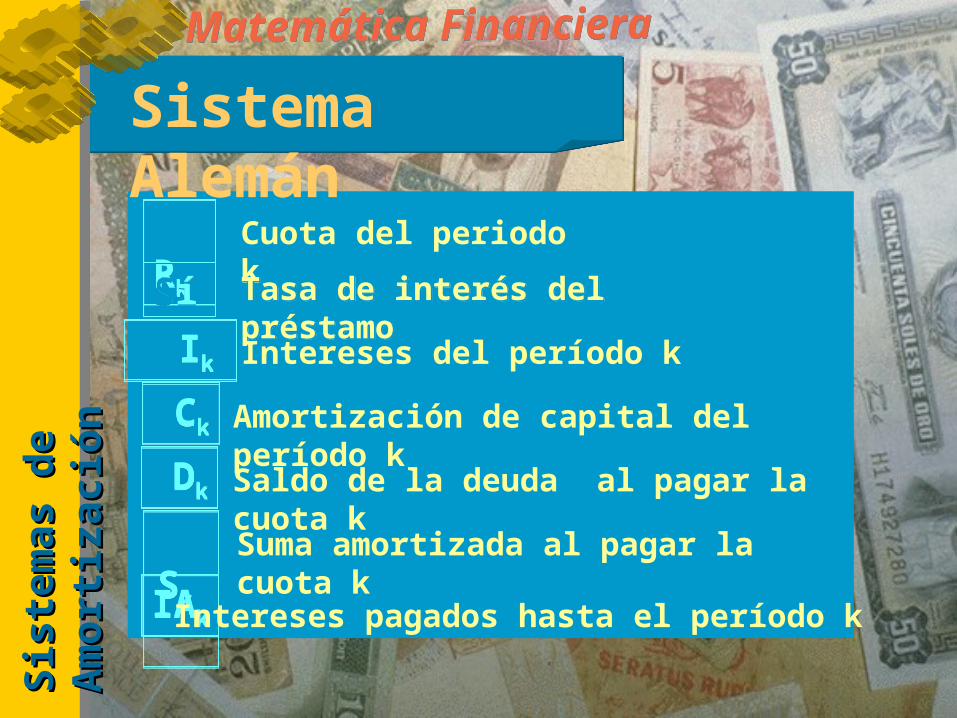

nSistema Alemán

Cuota del periodo k

Rk

RkSíSí Tasa de interés del

préstamoTasa de interés del préstamo

Ik Ik Intereses del período k

Ck Ck Amortización de capital del período k

Dk Dk Saldo de la deuda al pagar la cuota k

Sk

Sk

Suma amortizada al pagar la cuota k

IAkIAkIntereses pagados hasta el período k

Matemática FinancieraMatemática Financiera

Sis

tem

as d

e

Sis

tem

as d

e

Am

ort

izació

nA

mort

izació

nSistema Alemán

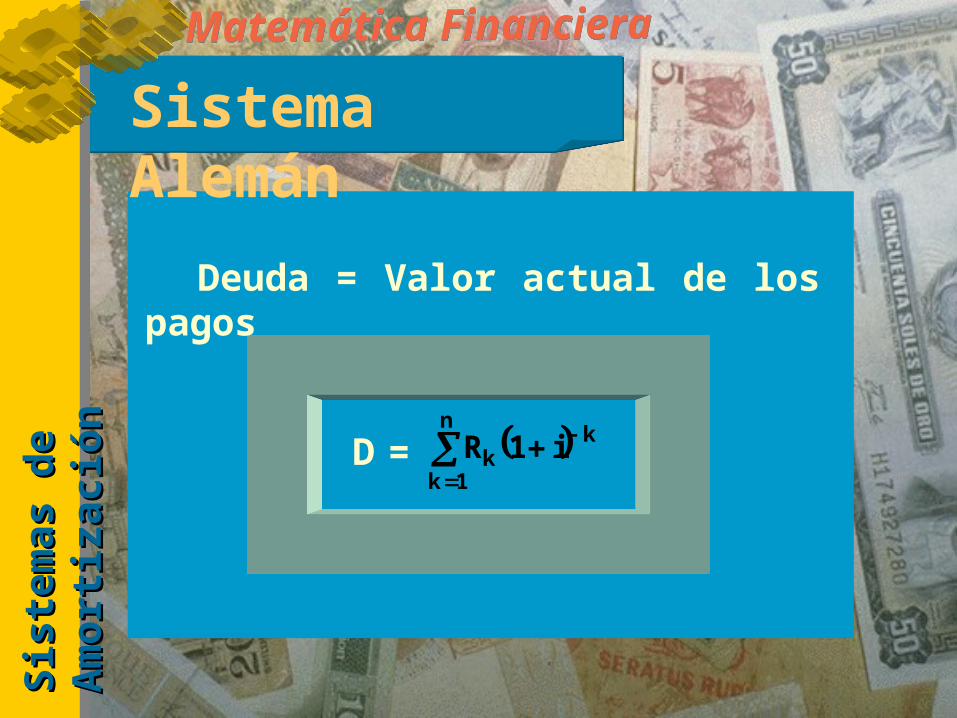

n

1k

kk i1RD

=

Deuda = Valor actual de los pagos

Matemática FinancieraMatemática Financiera

Sis

tem

as d

e

Sis

tem

as d

e

Am

ort

izació

nA

mort

izació

nSistema Alemán

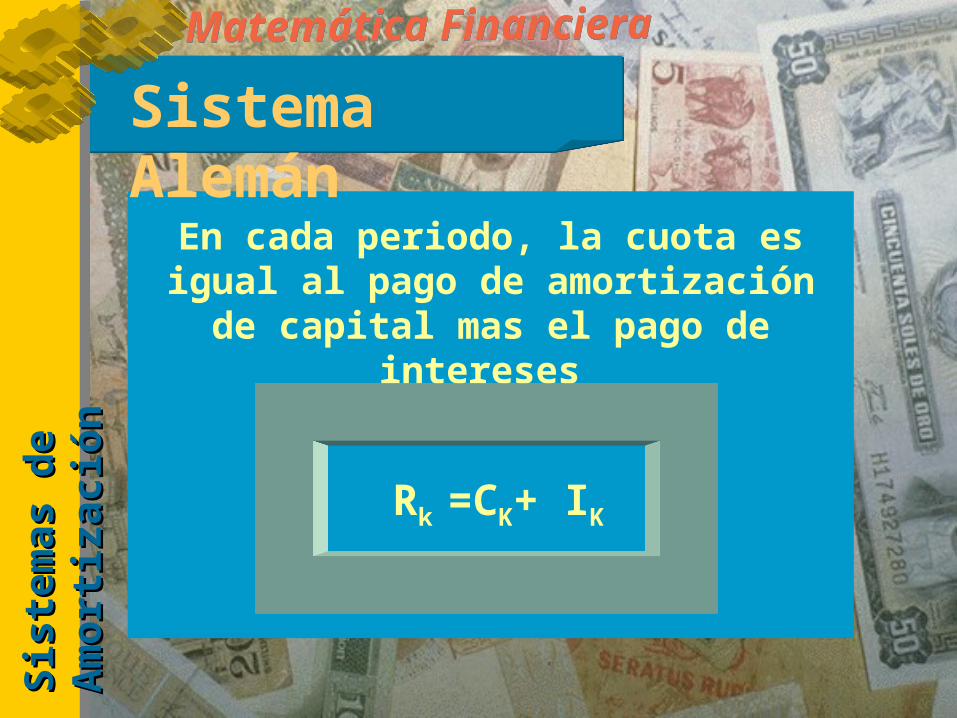

En cada periodo, la cuota es igual al pago de amortización

de capital mas el pago de intereses

Rk =CK+ IK

Matemática FinancieraMatemática Financiera

Sis

tem

as d

e

Sis

tem

as d

e

Am

ort

izació

nA

mort

izació

nSistema Alemán

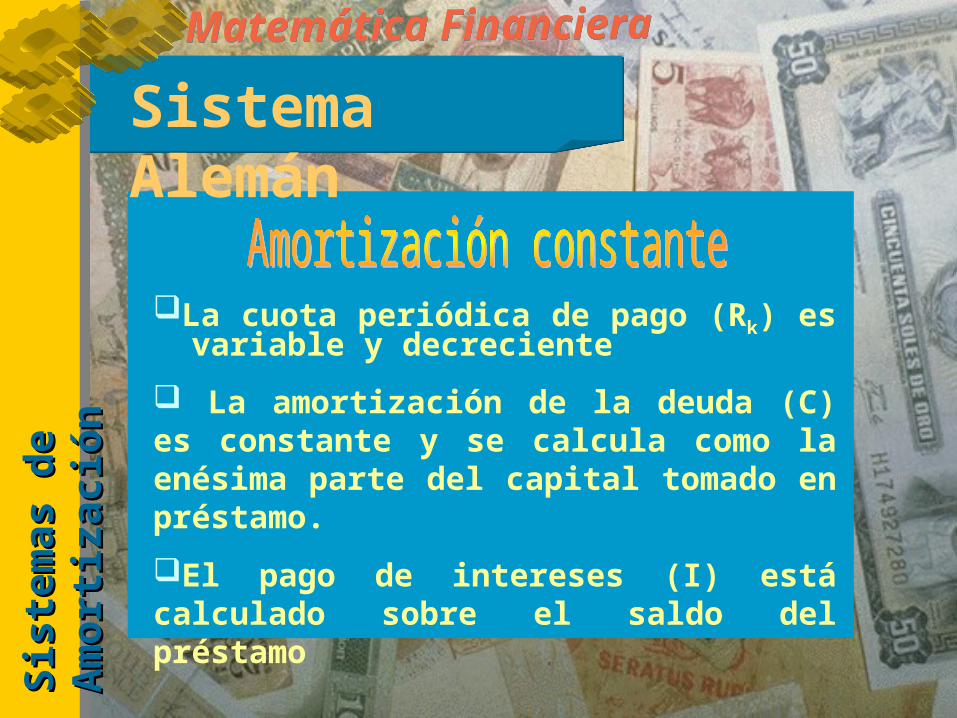

La cuota periódica de pago (Rk) es variable y decreciente

La amortización de la deuda (C) es constante y se calcula como la enésima parte del capital tomado en préstamo.

El pago de intereses (I) está calculado sobre el saldo del préstamo

Matemática FinancieraMatemática Financiera

Sis

tem

as d

e

Sis

tem

as d

e

Am

ort

izació

nA

mort

izació

nSistema Alemán

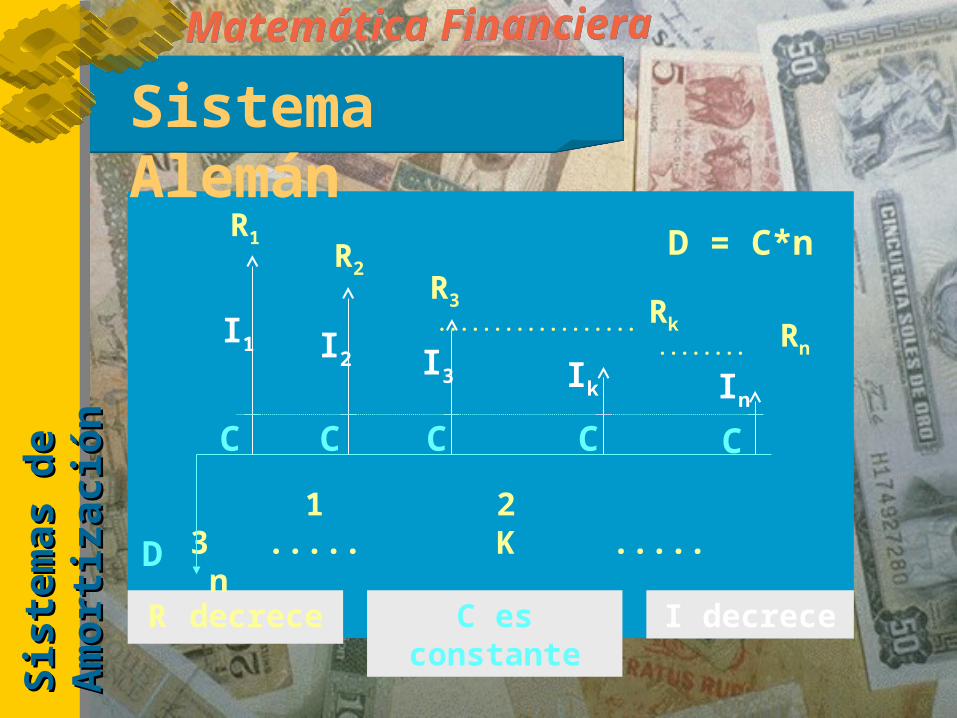

R decrece C es constante

I decrece

R1

D

R2

1 2 3 ..... K ..... n

I1 I2 I3 InIk

C CCCC

D = C*nR3

.................. Rk........ Rn

Matemática FinancieraMatemática Financiera

Sis

tem

as d

e

Sis

tem

as d

e

Am

ort

izació

nA

mort

izació

nSistema Alemán

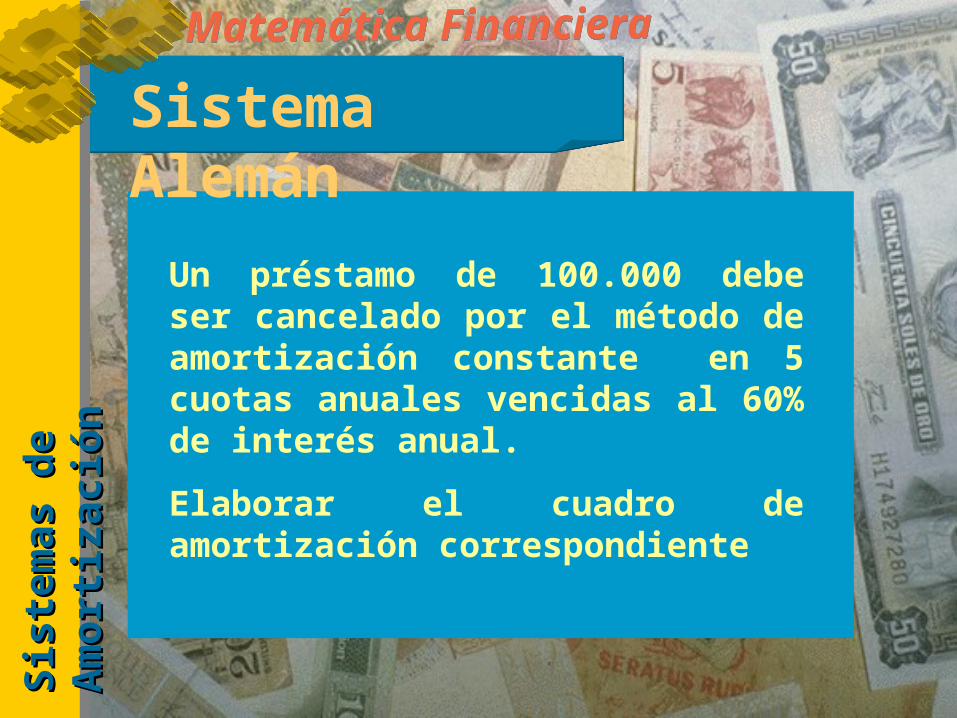

Un préstamo de 100.000 debe ser cancelado por el método de amortización constante en 5 cuotas anuales vencidas al 60% de interés anual.

Elaborar el cuadro de amortización correspondiente

Matemática FinancieraMatemática Financiera

Sis

tem

as d

e

Sis

tem

as d

e

Am

ort

izació

nA

mort

izació

nSistema Alemán

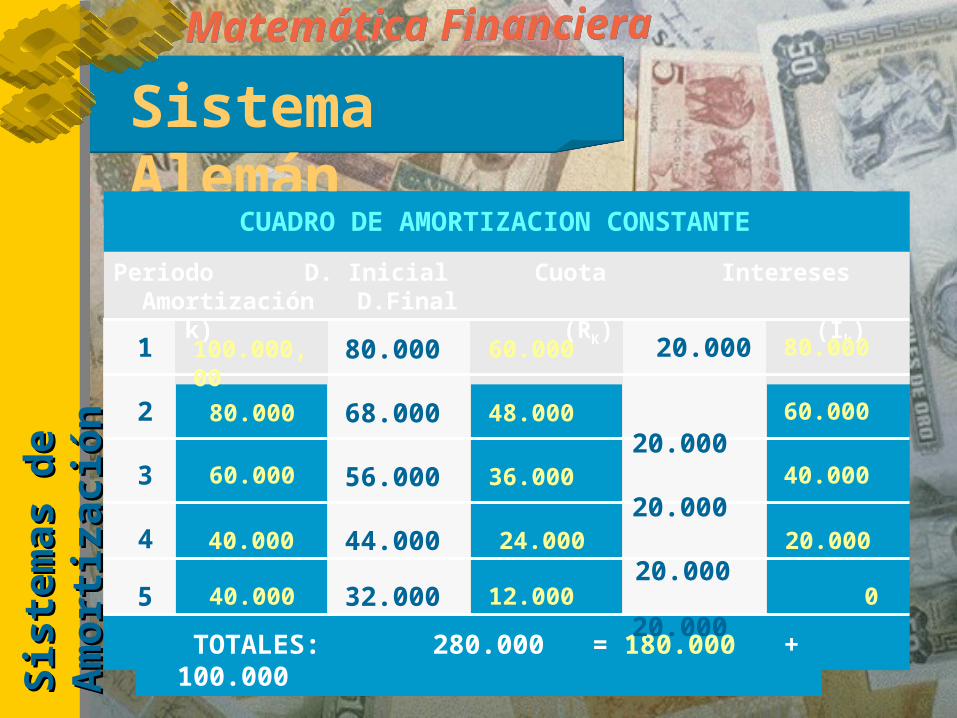

Periodo D. Inicial Cuota Intereses Amortización D.Final ( k) (Dk-1) (RK) (Ik) (C ) (Dk)

1

2

3

4

5

TOTALES: 280.000 = 180.000 + 100.000

CUADRO DE AMORTIZACION CONSTANTE

100.000,00

80.00060.00080.000 20.000

40.000 20.000 24.00044.000 20.000

40.000 0 12.00032.000 20.000

60.000 40.00036.00056.000 20.000

80.000 60.00048.00068.000 20.000

Matemática FinancieraMatemática Financiera

Sis

tem

as d

e

Sis

tem

as d

e

Am

ort

izació

nA

mort

izació

nSistema Alemán

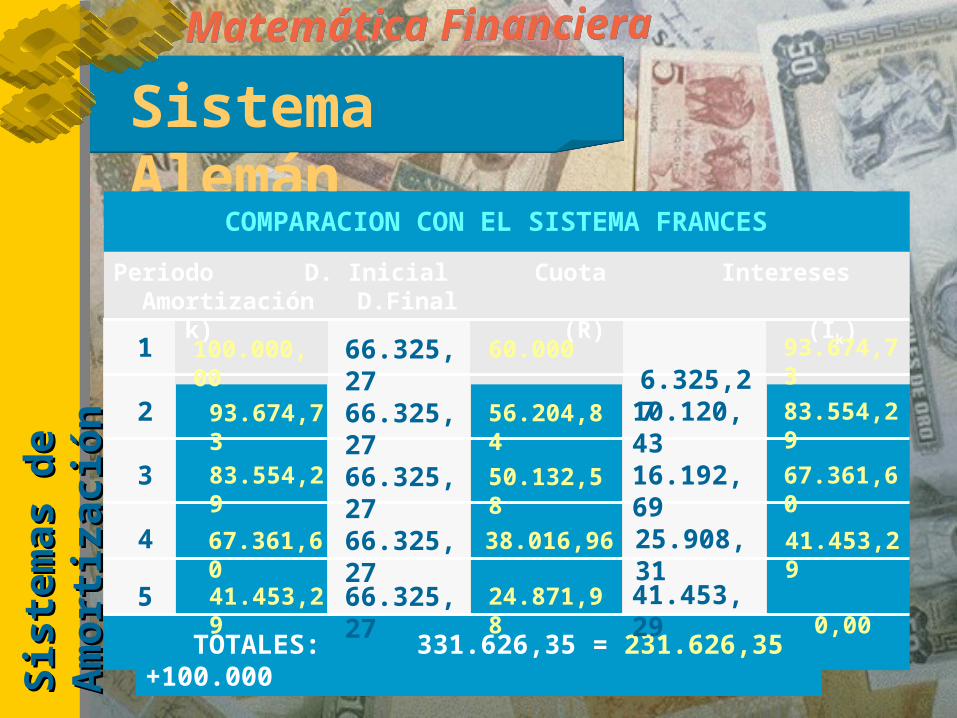

Periodo D. Inicial Cuota Intereses Amortización D.Final ( k) (Dk-1) (R) (Ik) (Ck ) (Dk)

1

2

3

4

5

TOTALES: 331.626,35 = 231.626,35 +100.000

100.000,00

93.674,73

60.00066.325,27

6.325,27

67.361,60

41.453,29

38.016,9666.325,27

25.908,31

41.453,29

0,00

24.871,98

66.325,27

41.453,29

83.554,29

67.361,60

50.132,58

66.325,27

16.192,69

93.674,73

83.554,29

56.204,84

66.325,27

10.120,43

COMPARACION CON EL SISTEMA FRANCES

Matemática FinancieraMatemática Financiera

Sis

tem

as d

e

Sis

tem

as d

e

Am

ort

izació

nA

mort

izació

nSistema AlemánFórmulasFórmulas

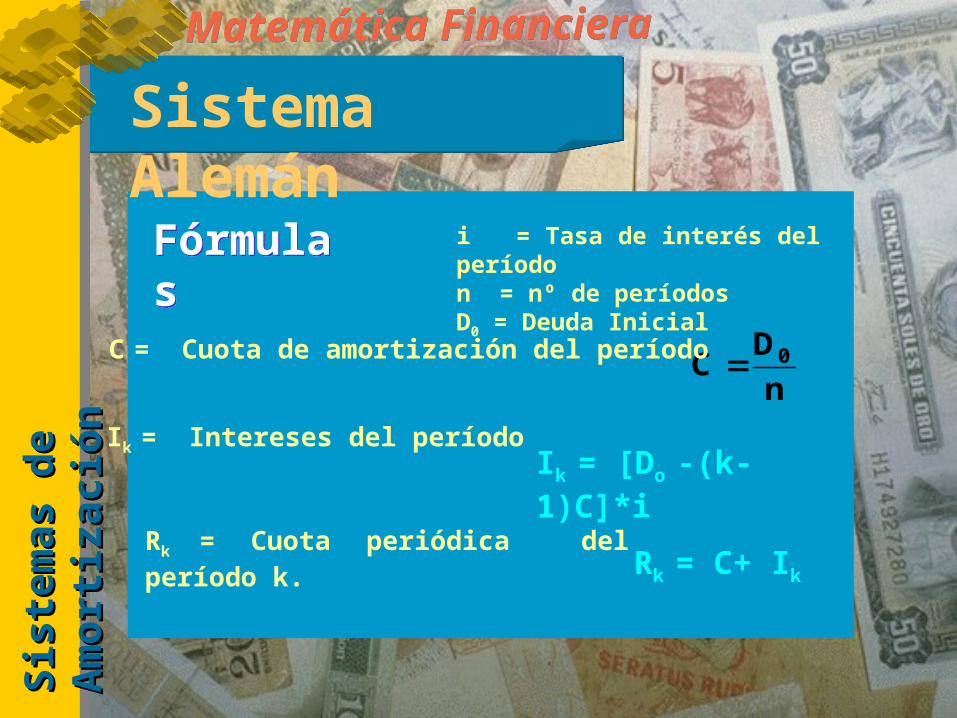

i = Tasa de interés del período n = nº de períodosD0 = Deuda Inicial

Rk = Cuota periódica del período k.

Ik = [Do -(k-1)C]*i

Ik = Intereses del período

Rk = C+ Ik

nD

C 0C = Cuota de amortización del período

Matemática FinancieraMatemática Financiera

Sis

tem

as d

e

Sis

tem

as d

e

Am

ort

izació

nA

mort

izació

nSistema AlemánFórmulasFórmulas

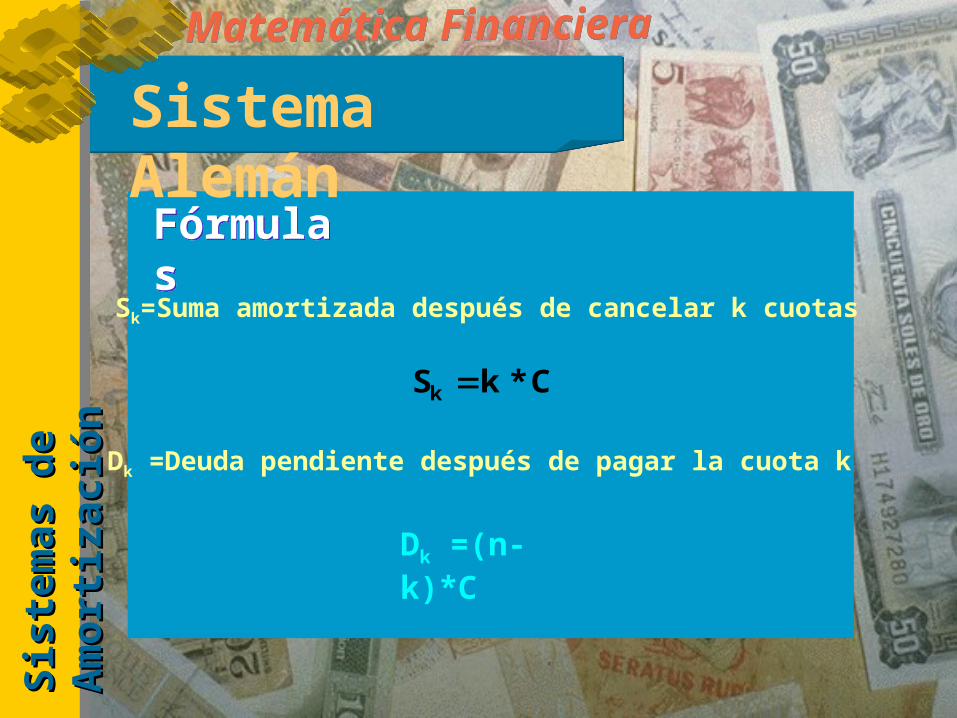

Dk =(n-k)*C

Dk =Deuda pendiente después de pagar la cuota k

C*k Sk

Sk=Suma amortizada después de cancelar k cuotas

Matemática FinancieraMatemática Financiera

Sis

tem

as d

e

Sis

tem

as d

e

Am

ort

izació

nA

mort

izació

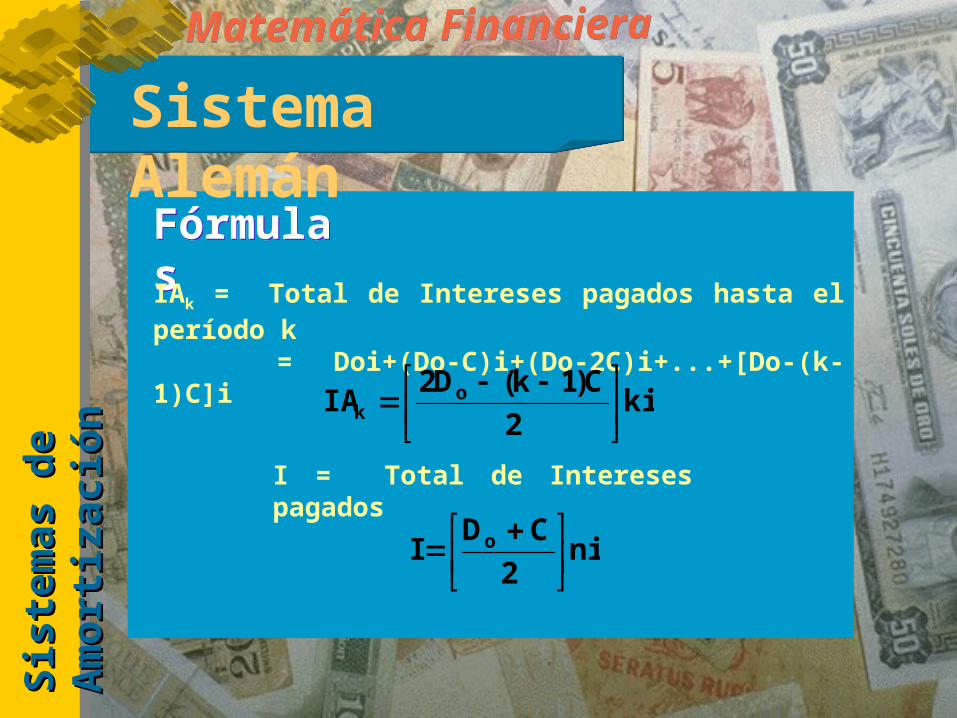

nSistema AlemánFórmulasFórmulasIAk = Total de Intereses pagados hasta el período k = Doi+(Do-C)i+(Do-2C)i+...+[Do-(k-1)C]i

ki2

C)1k(D2IA o

k

I = Total de Intereses pagados

ni2

CDI o

Matemática FinancieraMatemática Financiera

Sis

tem

as d

e

Sis

tem

as d

e

Am

ort

izació

nA

mort

izació

nSistema Alemán

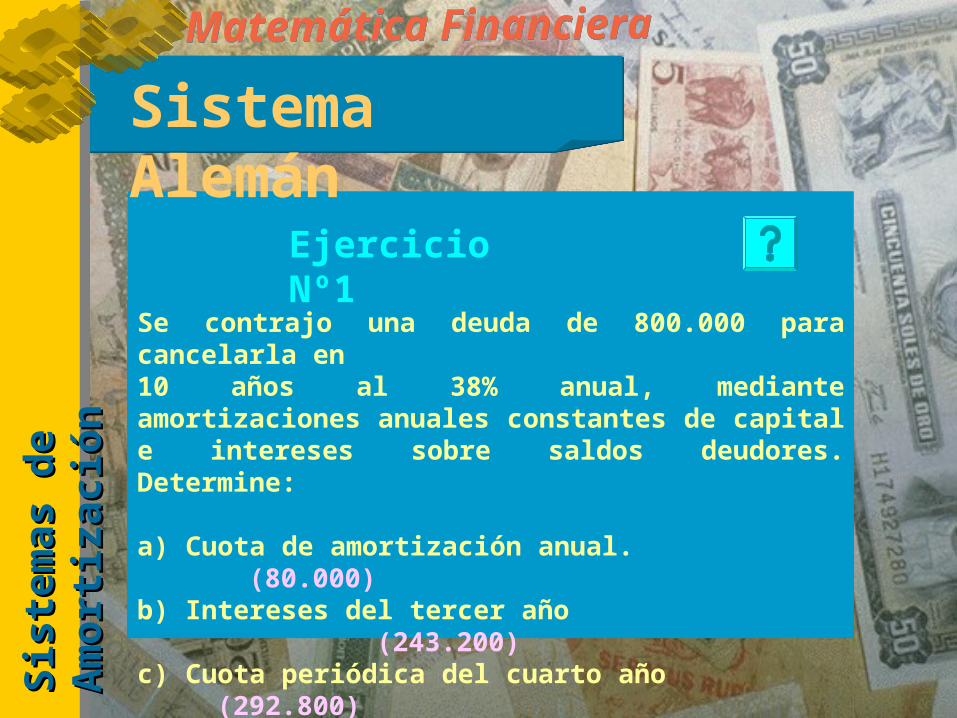

Se contrajo una deuda de 800.000 para cancelarla en10 años al 38% anual, mediante amortizaciones anuales constantes de capital e intereses sobre saldos deudores. Determine:

a) Cuota de amortización anual. (80.000)b) Intereses del tercer año (243.200)c) Cuota periódica del cuarto año (292.800)d) Saldo después de ocho pagos (160.000)

Ejercicio Nº1

Matemática FinancieraMatemática Financiera

Sis

tem

as d

e

Sis

tem

as d

e

Am

ort

izació

nA

mort

izació

nSistema Alemán

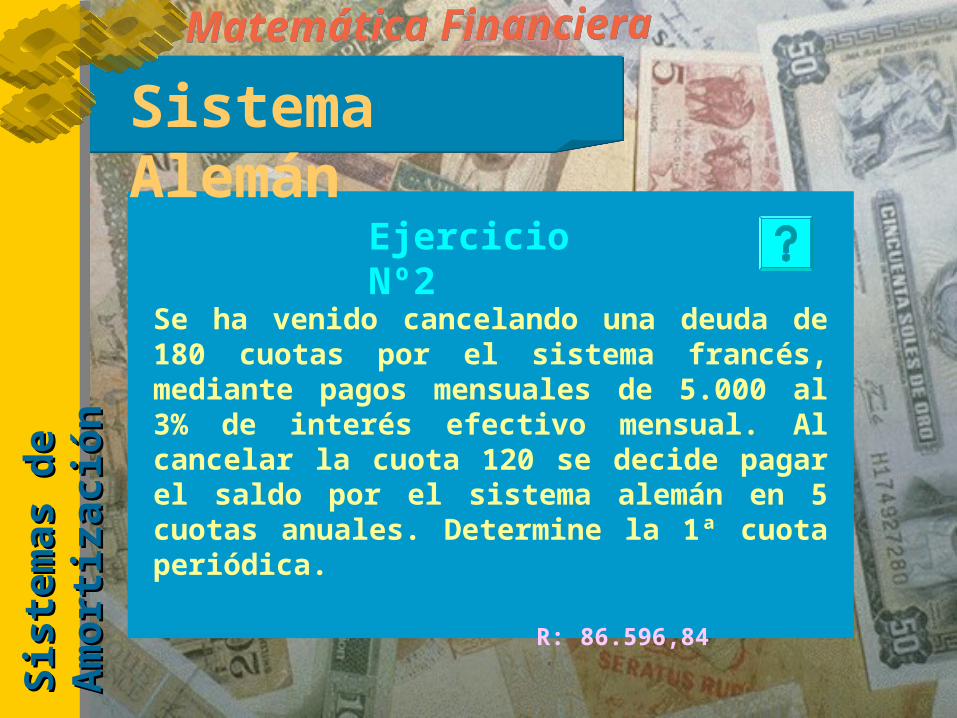

Se ha venido cancelando una deuda de 180 cuotas por el sistema francés, mediante pagos mensuales de 5.000 al 3% de interés efectivo mensual. Al cancelar la cuota 120 se decide pagar el saldo por el sistema alemán en 5 cuotas anuales. Determine la 1ª cuota periódica.

R: 86.596,84

Ejercicio Nº2

Matemática FinancieraMatemática Financiera

Sis

tem

as d

e

Sis

tem

as d

e

Am

ort

izació

nA

mort

izació

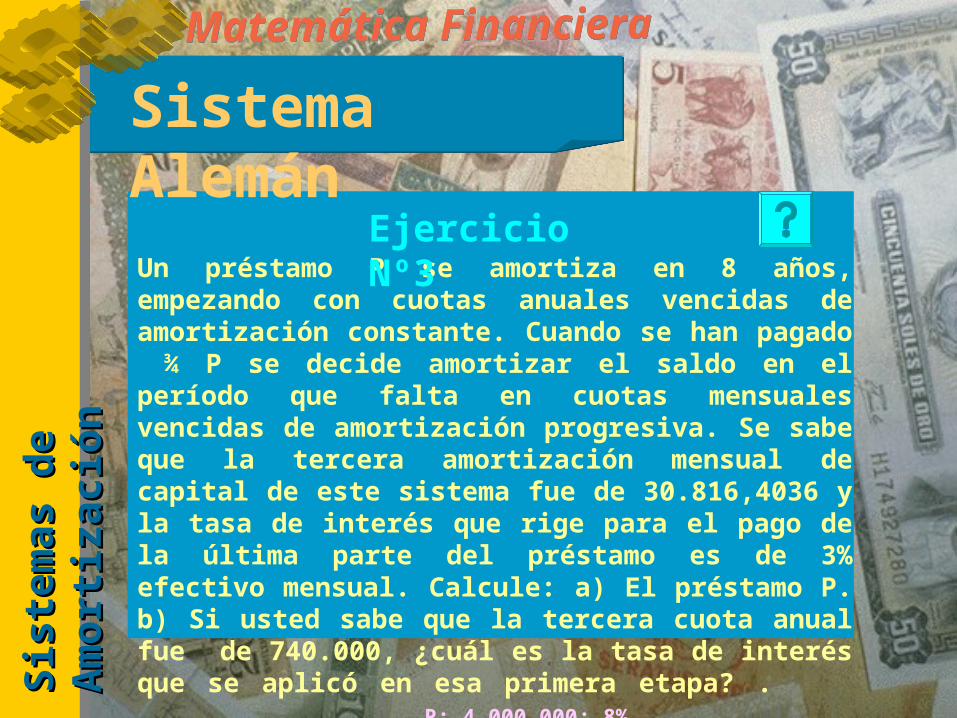

nSistema AlemánUn préstamo P se amortiza en 8 años, empezando con cuotas anuales vencidas de amortización constante. Cuando se han pagado ¾ P se decide amortizar el saldo en el período que falta en cuotas mensuales vencidas de amortización progresiva. Se sabe que la tercera amortización mensual de capital de este sistema fue de 30.816,4036 y la tasa de interés que rige para el pago de la última parte del préstamo es de 3% efectivo mensual. Calcule: a) El préstamo P. b) Si usted sabe que la tercera cuota anual fue de 740.000, ¿cuál es la tasa de interés que se aplicó en esa primera etapa? . R: 4.000.000; 8%

Ejercicio Nº3

Matemática FinancieraMatemática Financiera

Sis

tem

as d

e

Sis

tem

as d

e

Am

ort

izació

nA

mort

izació

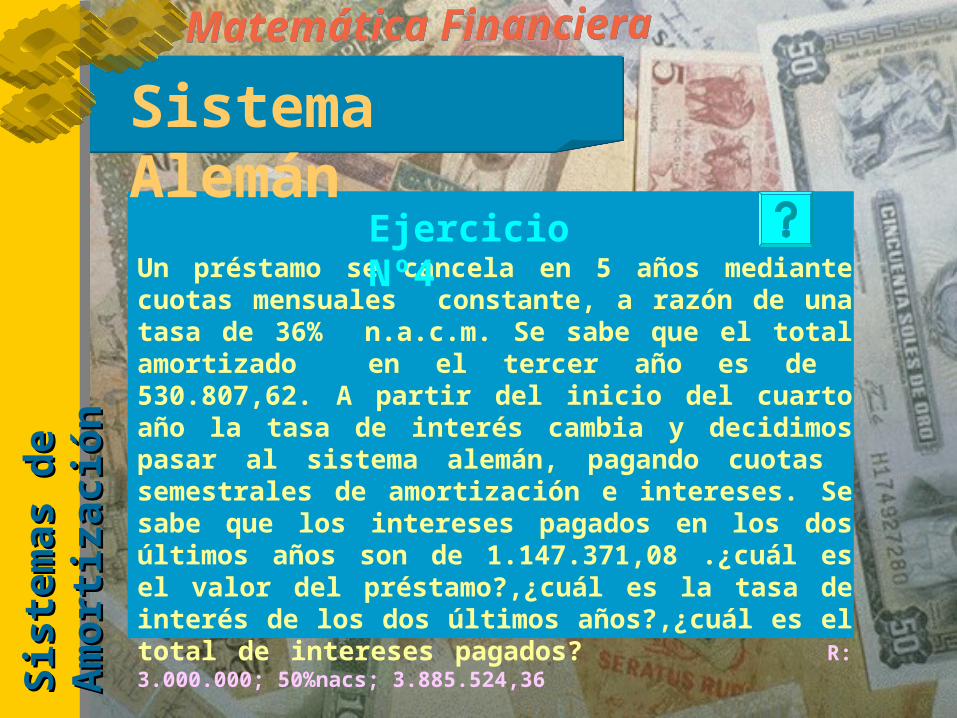

nSistema AlemánUn préstamo se cancela en 5 años mediante cuotas mensuales constante, a razón de una tasa de 36% n.a.c.m. Se sabe que el total amortizado en el tercer año es de 530.807,62. A partir del inicio del cuarto año la tasa de interés cambia y decidimos pasar al sistema alemán, pagando cuotas semestrales de amortización e intereses. Se sabe que los intereses pagados en los dos últimos años son de 1.147.371,08 .¿cuál es el valor del préstamo?,¿cuál es la tasa de interés de los dos últimos años?,¿cuál es el total de intereses pagados? R: 3.000.000; 50%nacs; 3.885.524,36

Ejercicio Nº4

Matemática FinancieraMatemática Financiera

Sis

tem

as d

e

Sis

tem

as d

e

Am

ort

izació

nA

mort

izació

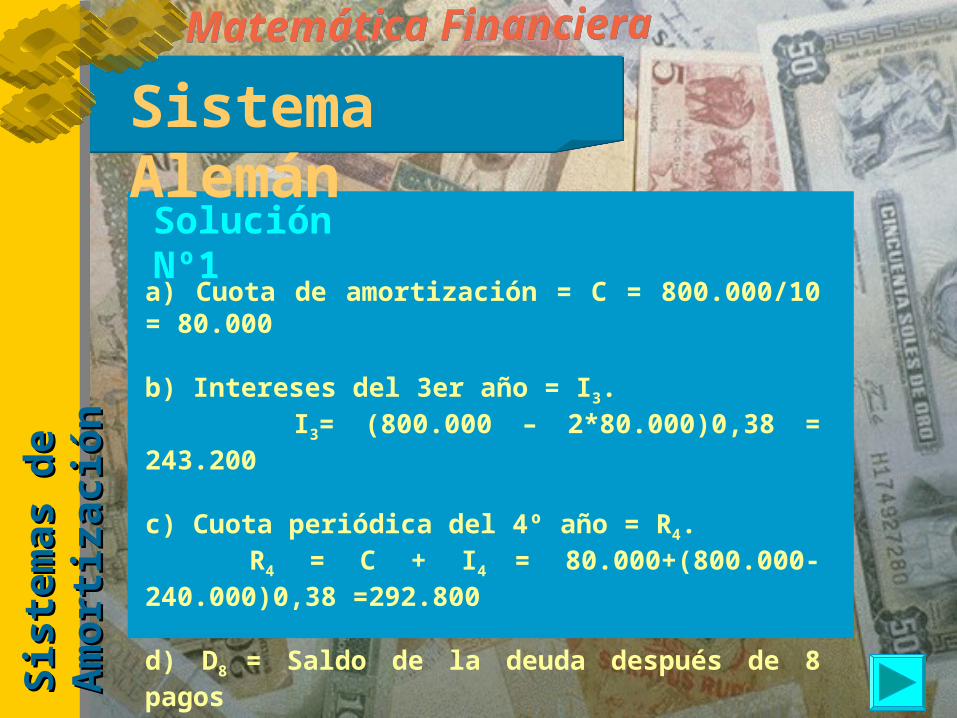

nSistema AlemánSolución Nº1a) Cuota de amortización = C = 800.000/10 = 80.000

b) Intereses del 3er año = I3. I3= (800.000 – 2*80.000)0,38 = 243.200

c) Cuota periódica del 4º año = R4. R4 = C + I4 = 80.000+(800.000-240.000)0,38 =292.800

d) D8 = Saldo de la deuda después de 8 pagos

D8 = 2*80.000 = 160.000

Matemática FinancieraMatemática Financiera

Sis

tem

as d

e

Sis

tem

as d

e

Am

ort

izació

nA

mort

izació

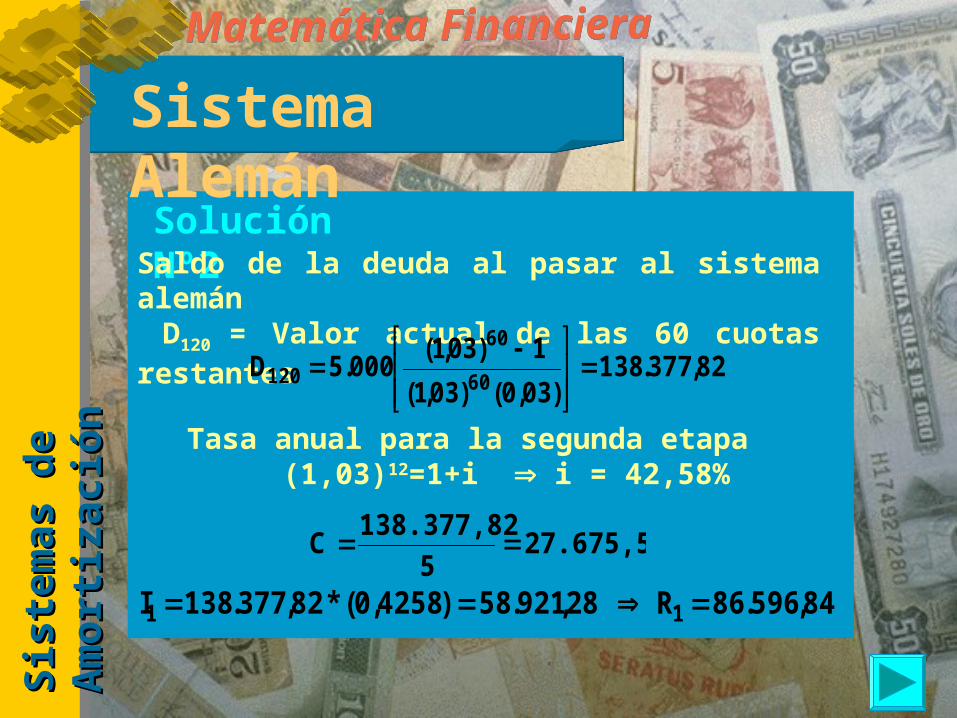

nSistema AlemánSolución Nº2Saldo de la deuda al pasar al sistema

alemán D120 = Valor actual de las 60 cuotas restantes

82,377.138)03,0()03,1(

1)03,1(000.5D

60

60

120

Tasa anual para la segunda etapa (1,03)12=1+i i = 42,58%

27.675,565

138.377,82C

84,596.86R 28,921.58)4258,0(*82,377.138I 11

Matemática FinancieraMatemática Financiera

Sis

tem

as d

e

Sis

tem

as d

e

Am

ort

izació

nA

mort

izació

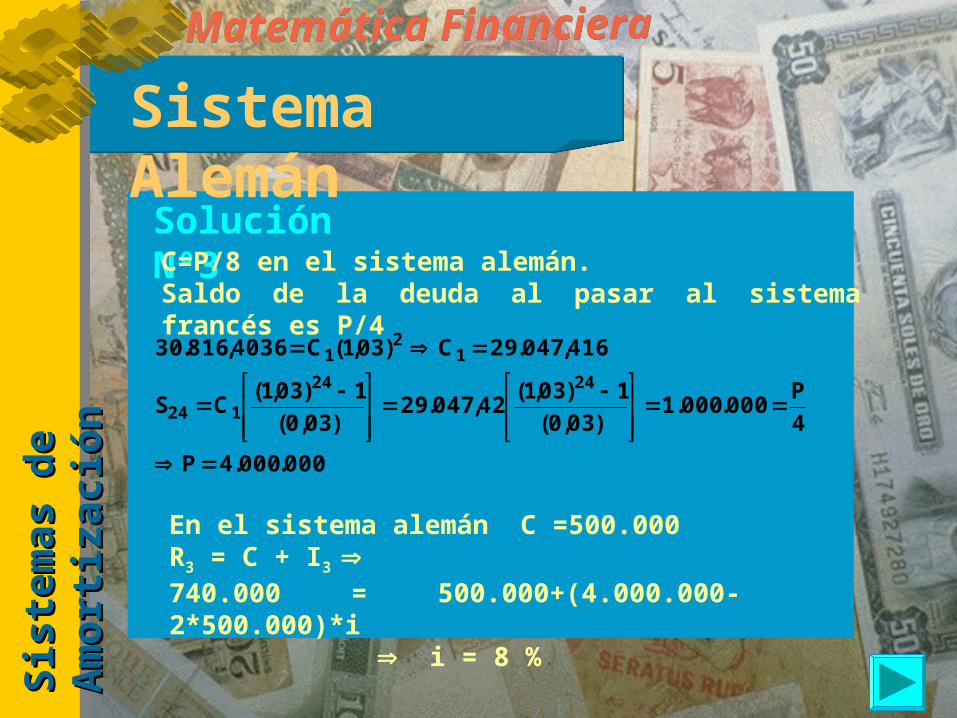

nSistema AlemánSolución Nº3C=P/8 en el sistema alemán.Saldo de la deuda al pasar al sistema francés es P/4

En el sistema alemán C =500.000R3 = C + I3 740.000 = 500.000+(4.000.000-2*500.000)*i i = 8 %

000.000.4P

4P

000.000.1)03,0(

1)03,1(42,047.29

)03,0(1)03,1(

CS

416,047.29C)03,1(C4036,816.302424

124

12

1

Matemática FinancieraMatemática Financiera

Sis

tem

as d

e

Sis

tem

as d

e

Am

ort

izació

nA

mort

izació

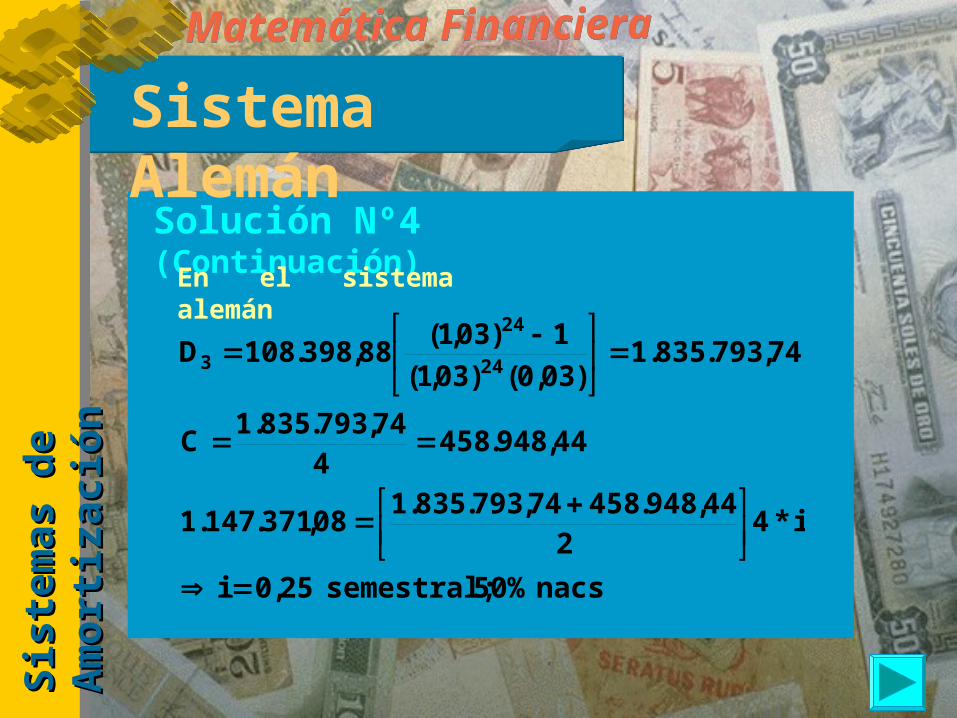

nSistema AlemánSolución Nº4

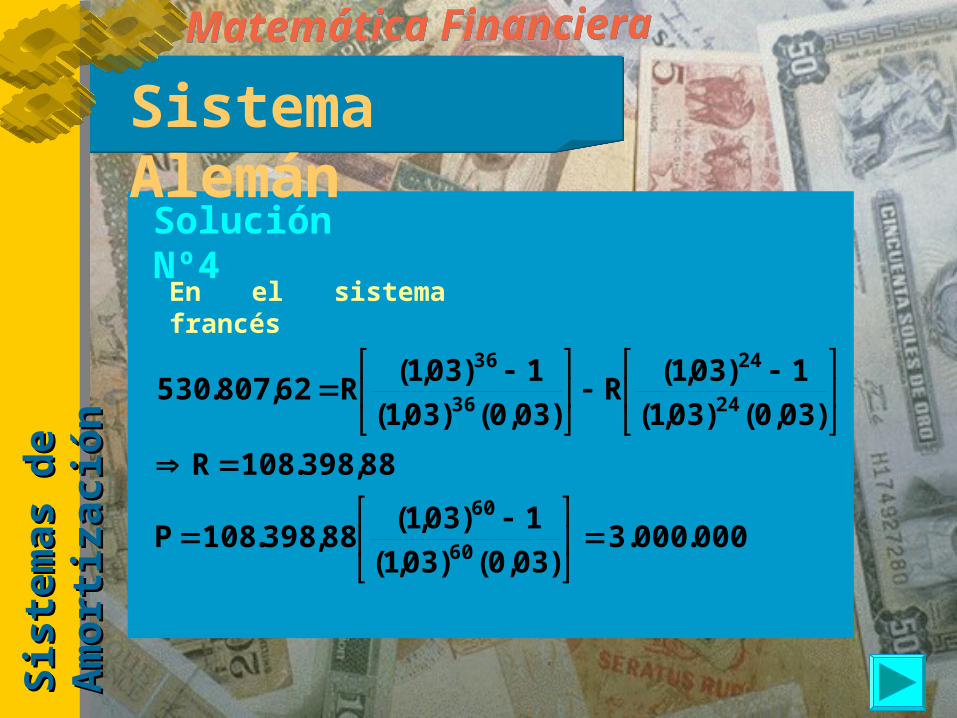

000.000.3)03,0()03,1(

1)03,1(88,398.108P

88,398.108R

)03,0()03,1(1)03,1(

R)03,0()03,1(

1)03,1(R62,807.530

60

60

24

24

36

36

En el sistema francés

Matemática FinancieraMatemática Financiera

Sis

tem

as d

e

Sis

tem

as d

e

Am

ort

izació

nA

mort

izació

nSistema AlemánSolución Nº4 (Continuación)En el sistema

alemán

nacs 50% semestral; 25,0i

i*42

44,948.45874,793.835.108,371.147.1

44,948.4584

74,793.835.1C

74,793.835.1)03,0()03,1(

1)03,1(88,398.108D

24

24

3

Matemática FinancieraMatemática Financiera

Sis

tem

as d

e

Sis

tem

as d

e

Am

ort

izació

nA

mort

izació

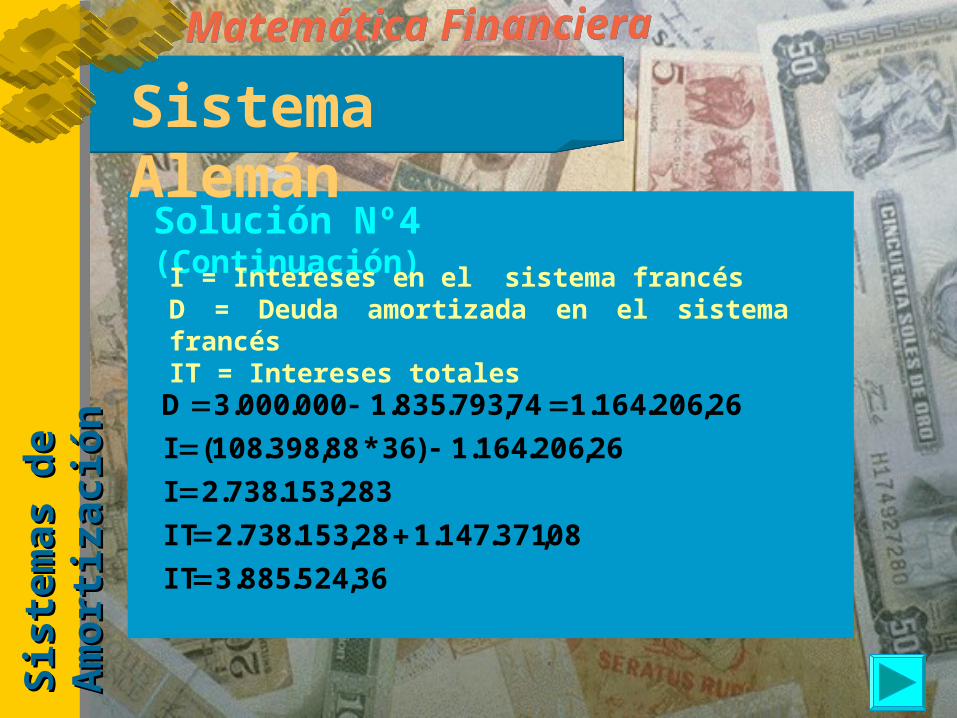

nSistema AlemánSolución Nº4 (Continuación)I = Intereses en el sistema francésD = Deuda amortizada en el sistema francésIT = Intereses totales

36,524.885.3IT

08,371.147.128,153.738.2IT

283,153.738.2I

26,206.164.1)36*88,398.108(I

26,206.164.174,793.835.1000.000.3D